การวิเคราะห์กลยุทธ์ Stablecoin ของเศรษฐกิจหลักทั่วโลก

- 核心观点:美元稳定币正加速全球扩张。

- 关键要素:

- 跨境支付月结算量超600亿美元。

- 高通胀国家推动货币替代需求。

- 美债需求新增数千亿美元。

- 市场影响:巩固美元霸权,重塑全球支付格局。

- 时效性标注:长期影响

บทความต้นฉบับโดย @BlazingKevin_ นักวิจัยที่ Movemaker

การนำไปใช้และการขยายตัวของ USD Stablecoins ในโลกแห่งความเป็นจริง

ในการวิเคราะห์ก่อนหน้านี้ เราได้โต้แย้งว่าการสร้าง Plasma ถือเป็นกลยุทธ์สำคัญสำหรับ Tether โดยมีเป้าหมายเพื่อพลิกโฉมรูปแบบธุรกิจจาก “ผู้ออก stablecoin” แบบพาสซีฟ ไปสู่การเป็น “ผู้ดำเนินการโครงสร้างพื้นฐานการชำระเงินระดับโลก” อย่างจริงจัง เพื่อกอบกู้มูลค่ามหาศาลที่เครือข่ายสาธารณะของบุคคลที่สามได้รับมา ความเร่งด่วนและความสำคัญของการใช้งานเชิงกลยุทธ์นี้กำลังถูกขยายให้กว้างขึ้นด้วยแนวโน้มมหภาคที่ไม่อาจย้อนกลับได้ นั่นคือ การนำ stablecoin ดอลลาร์สหรัฐมาใช้ในโลกแห่งความเป็นจริงกำลังอยู่ในช่วงเปลี่ยนผ่านครั้งใหญ่ และกำลังเข้าสู่ช่วงของการขยายตัวอย่างรวดเร็ว

การขยายตัวเชิงปริมาณของปริมาณตลาดรวม

ประการแรก จากมุมมองด้านเศรษฐกิจมหภาค ขนาดโดยรวมของตลาด Stablecoin กำลังเติบโตเชิงโครงสร้างรอบใหม่ เมื่อเทียบกับวัฏจักรตลาดเมื่อสองปีก่อน มูลค่าตลาด Stablecoin ทั่วโลกเพิ่มขึ้นจากประมาณ 1.2 แสนล้านดอลลาร์สหรัฐ เป็น 2.9 แสนล้านดอลลาร์สหรัฐ หรือเพิ่มขึ้น 140% ข้อมูลนี้บ่งชี้ว่าความต้องการ Stablecoin ได้ก้าวข้ามขอบเขตของการเก็งกำไรและการซื้อขายภายในภาคส่วนคริปโตเนทีฟ และเริ่มได้รับการยอมรับอย่างกว้างขวางมากขึ้นในตลาดในฐานะสินทรัพย์และเครื่องมือทางการเงินที่เป็นอิสระ

การระเบิดของสถานการณ์การใช้งานหลัก: การชำระเงินข้ามพรมแดน

การเติบโตนี้ที่เห็นได้ชัดที่สุดคือการชำระเงินข้ามพรมแดน เมื่อสองปีก่อน กรณีการใช้งานจริงของ stablecoin ในการชำระเงินข้ามพรมแดนยังอยู่ในช่วงเริ่มต้นและแทบจะไม่มีนัยสำคัญ อย่างไรก็ตาม จากข้อมูลล่าสุด ปริมาณการชำระเงินรายเดือนในภาคส่วนนี้ปัจจุบันสูงกว่า 6 หมื่นล้านดอลลาร์สหรัฐแล้ว ที่น่าสังเกตยิ่งกว่านั้นคืออัตราการเติบโตที่ 20% ถึง 30% ต่อเดือน ซึ่งแสดงให้เห็นอย่างชัดเจนถึงเส้นโค้งการใช้งานที่สูงชัน

แม้จะมีการเติบโตอย่างรวดเร็ว แต่การเจาะตลาดยังอยู่ในช่วงเริ่มต้น เมื่อเทียบกับตลาดการชำระเงินข้ามพรมแดนแบบดั้งเดิมทั่วโลกในปัจจุบัน ซึ่งมีมูลค่าสูงถึง 200 ล้านล้านดอลลาร์สหรัฐต่อปี สกุลเงินดิจิทัลแบบ Stablecoin ยังคงมีสัดส่วนเพียงเล็กน้อย ซึ่งบ่งชี้ถึงศักยภาพในการเติบโตอย่างมีนัยสำคัญในอนาคตหลายสิบหรือหลายร้อยเท่า

แรงขับเคลื่อนหลัก: ความต้องการ “การทดแทนสกุลเงิน” ในเศรษฐกิจที่มีอัตราเงินเฟ้อสูง

การนำ Stablecoin มาใช้ที่เพิ่มขึ้นอย่างรวดเร็วได้รับแรงผลักดันจากปัจจัยเศรษฐกิจที่แข็งแกร่งในโลกแห่งความเป็นจริง โดยเฉพาะในตลาดเกิดใหม่และประเทศที่มีอัตราเงินเฟ้อสูง

การวิเคราะห์เชิงลึกที่เผยแพร่โดย Cointelegraph ในเดือนสิงหาคม ระบุว่าในประเทศอย่างเวเนซุเอลา สกุลเงินโบลิวาร์ (bolivar) ได้สูญเสียบทบาทหลักในการเป็นสื่อกลางในการทำธุรกรรมทางการค้าประจำวันไปอย่างสิ้นเชิง เนื่องจากภาวะเงินเฟ้อรุนแรง การควบคุมเงินทุนที่เข้มงวด ระบบธนาคารท้องถิ่นที่ล้มเหลว และอัตราแลกเปลี่ยนทางการที่ผันผวน ล้วนก่อให้เกิดสภาพแวดล้อมทางการเงินที่ย่ำแย่ ในสภาพแวดล้อมเช่นนี้ ประชาชนและภาคธุรกิจต่างแสวงหาสกุลเงินทางเลือกอย่างกระตือรือร้น สกุลเงินดอลลาร์สหรัฐฯ ที่มีสภาพคล่องสูงและมูลค่าที่มั่นคง ได้กลายเป็น "สกุลเงินแข็ง" ที่ตลาดต้องการ และมีความน่าเชื่อถือมากกว่าเงินสดหรือการโอนเงินผ่านธนาคารในประเทศ

ปรากฏการณ์นี้ไม่ได้เกิดขึ้นเฉพาะในเวเนซุเอลาเท่านั้น นับตั้งแต่เกิดภาวะเงินเฟ้อทั่วโลกในปี 2565 ประเทศเศรษฐกิจขนาดใหญ่หลายแห่ง เช่น อาร์เจนตินา ไนจีเรีย ตุรกี และบราซิล ต่างเผชิญกับแรงกดดันอย่างหนักให้ค่าเงินอ่อนค่าลง ส่งผลให้มีความต้องการระบบจัดเก็บมูลค่าและการป้องกันความเสี่ยงด้านการชำระเงินอย่างมหาศาล

เวเนซุเอลาอยู่อันดับที่ 18 ของโลกในด้านการนำสกุลเงินดิจิทัลมาใช้ ที่มา: Chainalysis

จากข้อมูลของ Chainalysis อัตราการยอมรับสกุลเงินดิจิทัลของเวเนซุเอลาอยู่ในอันดับที่ 18 ของโลกแล้ว ที่น่าสนใจยิ่งกว่านั้นคือภายในปี 2024 ธุรกรรมขนาดเล็กที่มีมูลค่าต่ำกว่า 10,000 ดอลลาร์สหรัฐ 47% ของประเทศดำเนินการโดยใช้ stablecoin ทำให้เวเนซุเอลากลายเป็นประเทศที่มีการยอมรับสกุลเงินดิจิทัลต่อหัวสูงเป็นอันดับ 9 ของโลก นี่ไม่ใช่กิจกรรมเฉพาะกลุ่มอีกต่อไป แต่เป็นเครื่องพิสูจน์ถึงการผนวก stablecoin เข้ากับโครงสร้างทางเศรษฐกิจและสังคมของเวเนซุเอลาอย่างลึกซึ้ง

ที่สำคัญยิ่งกว่านั้น การนำ Stablecoin มาใช้นี้กำลังค่อยๆ เปลี่ยนจาก "พื้นที่สีเทา" ของความคิดริเริ่มของภาคเอกชนที่เกิดขึ้นเอง ไปสู่ "พื้นที่แสงตะวัน" ที่ได้รับการยอมรับอย่างเป็นทางการ ในบราซิล Stablecoin ได้ถูกรวมเข้ากับ PIX ซึ่งเป็นระบบการชำระเงินแบบทันทีระดับชาติ ส่วนในอาร์เจนตินา การใช้ Stablecoin สำหรับการชำระเงินตามสัญญาขนาดใหญ่ เช่น ค่าเช่า ก็ได้รับการรับรองทางกฎหมายเช่นกัน กรณีเหล่านี้บ่งชี้ว่าการนำ Stablecoin มาใช้กำลังพัฒนาจาก "โครงการริเริ่มระดับล่าง" ไปสู่ "การยืนยันระดับบน" ในระดับที่สูงขึ้น

สกุลเงินดิจิทัลเสถียรของดอลลาร์สหรัฐ: จุดยุทธศาสตร์สามประการของผลประโยชน์ของชาติสหรัฐฯ

นับตั้งแต่มีการชี้แจงกรอบการกำกับดูแล ซึ่งเห็นได้จากพระราชบัญญัติ Genius Act เส้นทางการเติบโตของสกุลเงินดิจิทัลที่มีมูลค่าเป็นดอลลาร์สหรัฐฯ ได้เติบโตอย่างก้าวกระโดด และศักยภาพในระยะยาวของสกุลเงินดิจิทัลเหล่านี้ยังห่างไกลจากขีดจำกัด การเติบโตอย่างรวดเร็วนี้ไม่ได้เป็นเพียงปรากฏการณ์ทางการตลาดเท่านั้น แต่ยังเชื่อมโยงอย่างลึกซึ้งกับผลประโยชน์เชิงกลยุทธ์ของสหรัฐอเมริกา ในมุมมองมหภาค การขยายตัวของสกุลเงินดิจิทัลที่มีมูลค่าเป็นดอลลาร์สหรัฐฯ ทั่วโลกสามารถนำมาซึ่งผลประโยชน์เชิงกลยุทธ์อย่างน้อยสามประการแก่สหรัฐอเมริกา ได้แก่

การรักษาอำนาจเหนือดอลลาร์สหรัฐ: การขยายอิทธิพลทางการเงินที่ไม่สมดุล

ในช่วงทศวรรษที่ผ่านมา กระบวนการลดการใช้เงินดอลลาร์ทั่วโลกดำเนินไปอย่างช้าๆ แต่มั่นคง ส่งผลให้บทบาทของเงินดอลลาร์ในฐานะสกุลเงินสำรองระหว่างประเทศและเครื่องมือการชำระเงินลดน้อยลง การเพิ่มขึ้นของสกุลเงินดิจิทัลที่มีมูลค่าเป็นดอลลาร์ถือเป็นทางออกใหม่ที่ไม่สมดุลในการพลิกกลับแนวโน้มนี้

โดยเฉพาะอย่างยิ่งในประเทศที่มีอัตราเงินเฟ้อสูงดังที่ได้กล่าวมาแล้ว การนำสกุลเงินดิจิทัลที่มีเสถียรภาพ (stablecoin) ที่ใช้สกุลเงินดอลลาร์มาใช้อย่างแพร่หลาย ก่อให้เกิดระบบเศรษฐกิจแบบ "ดอลลาร์ดิจิทัล" ที่ยึดโยงกับเงินดอลลาร์อย่างขนานกัน โดยไม่ขึ้นกับระบบการเงินอธิปไตย วิธีนี้ช่วยหลีกเลี่ยงการควบคุมเงินทุนและระบบเงินเฟียตที่เปราะบางของประเทศเหล่านี้ได้อย่างมีประสิทธิภาพ ช่วยให้คุณค่าของเงินดอลลาร์เข้าถึงผู้ใช้ปลายทางได้โดยตรง วิธีนี้ไม่เพียงแต่หลีกเลี่ยงการใช้วิธีการทางภูมิรัฐศาสตร์หรือการทหารแบบดั้งเดิมเท่านั้น แต่ยังช่วยให้ระบบการเงินสามารถแทรกซึมเข้าสู่เศรษฐกิจเหล่านี้ได้อย่างลึกซึ้ง ขยายขอบเขตการเข้าถึง "ระบบนิเวศดอลลาร์" (ดอลลาร์แบบดั้งเดิม + ดอลลาร์ดิจิทัล) อย่างมีนัยสำคัญ ซึ่งจะช่วยเสริมสร้างสถานะระหว่างประเทศของเงินดอลลาร์ในมิติใหม่

การบรรเทาแรงกดดันทางการคลัง: การสร้างความต้องการเชิงโครงสร้างสำหรับพันธบัตรรัฐบาลสหรัฐฯ

จุดยุทธศาสตร์ประการที่สองคือการให้การสนับสนุนทางการเงินของรัฐบาลสหรัฐฯ ซึ่งกำลังแบกรับภาระหนักขึ้นเรื่อยๆ ซึ่งเป็นสิ่งสำคัญยิ่ง เสถียรภาพของตลาดพันธบัตรรัฐบาลสหรัฐฯ โดยเฉพาะระดับผลตอบแทน ถือเป็นข้อกังวลหลักของนโยบายเศรษฐกิจสหรัฐฯ ความอ่อนไหวอย่างมากของรัฐบาลทรัมป์ต่อความผันผวนของอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีในช่วงข้อพิพาทด้านภาษีศุลกากร แสดงให้เห็นว่าตลาดพันธบัตรรัฐบาลเป็นรากฐานสำคัญของเศรษฐกิจมหภาคของสหรัฐฯ

กลไกการออกสกุลเงินดิจิทัลที่มีเสถียรภาพ (Stablecoin) ก่อให้เกิดความต้องการพันธบัตรรัฐบาลสหรัฐฯ ที่เพิ่มขึ้นอย่างมากและกำลังเติบโตอย่างต่อเนื่อง แม้ว่าในปัจจุบันผู้ออกสกุลเงินดิจิทัลที่มีเสถียรภาพจะถือครองสินทรัพย์สำรองส่วนใหญ่อยู่ในพันธบัตรรัฐบาลสหรัฐฯ แต่บทบาทของพวกเขาในฐานะผู้ซื้อรายใหญ่ของพันธบัตรรัฐบาลสหรัฐฯ จะมีความสำคัญเพิ่มมากขึ้นเรื่อยๆ เนื่องจากมูลค่าตลาดรวมของพวกเขายังคงขยายตัวอย่างต่อเนื่อง แบบจำลองเชิงวิเคราะห์ของซิตี้แบงก์คาดการณ์ว่าขนาดศักยภาพในระยะยาวของตลาดสกุลเงินดิจิทัลที่มีเสถียรภาพอาจสูงถึง 1.6 ล้านล้านดอลลาร์ภายในปี 2573 แบบจำลองยังระบุอีกว่าความ ต้องการที่เพิ่มขึ้นหลายแสนล้านดอลลาร์สำหรับพันธบัตรรัฐบาลสหรัฐฯ นี้จะมาจากสามแหล่งหลัก ได้แก่ 1) การจัดสรรธนบัตรดอลลาร์สหรัฐที่หมุนเวียนทั่วโลกให้เป็นรูปแบบดิจิทัล (ประมาณ 240,000 ล้านดอลลาร์) 2) การจัดสรรเงินฐานของธนาคารกลางทั่วโลก (M0) ใหม่บางส่วน (ประมาณ 109,000 ล้านดอลลาร์) และ 3) การจัดสรรเงินฝากสกุลเงินดอลลาร์สหรัฐที่ถือโดยต่างชาติไปยังสกุลเงินดิจิทัลที่มีเสถียรภาพ (ประมาณ 273 พันล้านดอลลาร์สหรัฐ) อำนาจซื้อที่เพิ่มขึ้นนี้จะมีบทบาทสำคัญในการรักษาเสถียรภาพของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ และลดต้นทุนการจัดหาเงินทุนของรัฐบาล

การรวมข้อได้เปรียบของผู้บุกเบิก: ครองกฎเกณฑ์ในยุคสินทรัพย์ดิจิทัล

ในที่สุด สหรัฐอเมริกาก็มุ่งมั่นที่จะรักษาความเป็นผู้นำในตลาดคริปโตระดับโลก และสกุลเงินดิจิทัลแบบเสถียร (stablecoin) ของดอลลาร์สหรัฐฯ เป็นเครื่องมือสำคัญในการบรรลุเป้าหมายนี้ การเปลี่ยนแปลงทิศทางการกำกับดูแลแบบ 180 องศา จากการปราบปรามในอดีตสู่การยอมรับในปัจจุบัน เผยให้เห็นถึงวิวัฒนาการของเจตนารมณ์เชิงกลยุทธ์อย่างชัดเจน เมื่อผู้กำหนดนโยบายตระหนักว่าพวกเขาไม่สามารถปิดกั้นเทคโนโลยีคริปโตได้ทั้งหมด พวกเขาจึงรีบเปลี่ยนมาใช้กลยุทธ์ "การยึดครอง" และ "การใช้ประโยชน์" โดยผนวกสาขาใหม่นี้เข้ากับภูมิทัศน์ด้านกฎระเบียบและเศรษฐกิจของตนด้วยการสร้างกรอบทางกฎหมายที่ครอบคลุม

กลยุทธ์นี้ไม่ได้เกิดขึ้นเฉพาะในสหรัฐอเมริกาเท่านั้น แต่เป็นส่วนหนึ่งของการแข่งขันระดับโลกระหว่างเศรษฐกิจขนาดใหญ่ เป้าหมายสูงสุดของทุกประเทศและภูมิภาคที่ผลักดันกฎหมายเกี่ยวกับ stablecoin อย่างจริงจังคือการคว้าตำแหน่งที่ดีในภูมิทัศน์ใหม่ของฟินเทคนี้ และแบ่งปันเงินปันผลในอนาคต สหรัฐอเมริกามุ่งมั่นที่จะสนับสนุน stablecoin ที่ใช้สกุลเงินดอลลาร์ เพื่อให้มั่นใจว่ามาตรฐานการชำระเงินพื้นฐานสำหรับเศรษฐกิจดิจิทัลระดับโลกในอนาคตจะยังคงอยู่ภายใต้การควบคุมของตนอย่างมั่นคง ด้วยการสนับสนุน stablecoin ที่ใช้สกุลเงินดอลลาร์

สถานะปัจจุบันของ Stablecoin ที่ไม่ใช่ USD: ปัญหาเชิงโครงสร้างและความจำเป็นเชิงกลยุทธ์

โครงสร้างตลาดที่มีความเข้มข้นสูง

แม้ว่าสกุลเงินดิจิทัลแบบ Stablecoin ที่ใช้สกุลเงินดอลลาร์สหรัฐจะมีโมเมนตัมการเติบโตที่แข็งแกร่ง แต่ระบบนิเวศสินทรัพย์ดิจิทัลระดับโลกที่แข็งแกร่งควรประกอบด้วยการอยู่ร่วมกันของสกุลเงินเฟียตหลายสกุล อย่างไรก็ตาม ข้อมูลในโลกแห่งความเป็นจริงเผยให้เห็นภาพที่ไม่สมดุลอย่างยิ่ง นั่นคือ พื้นที่ตลาดสำหรับสกุลเงินดิจิทัลแบบ Stablecoin ที่ใช้สกุลเงินดอลลาร์สหรัฐกำลังถูกบีบอย่างรุนแรง

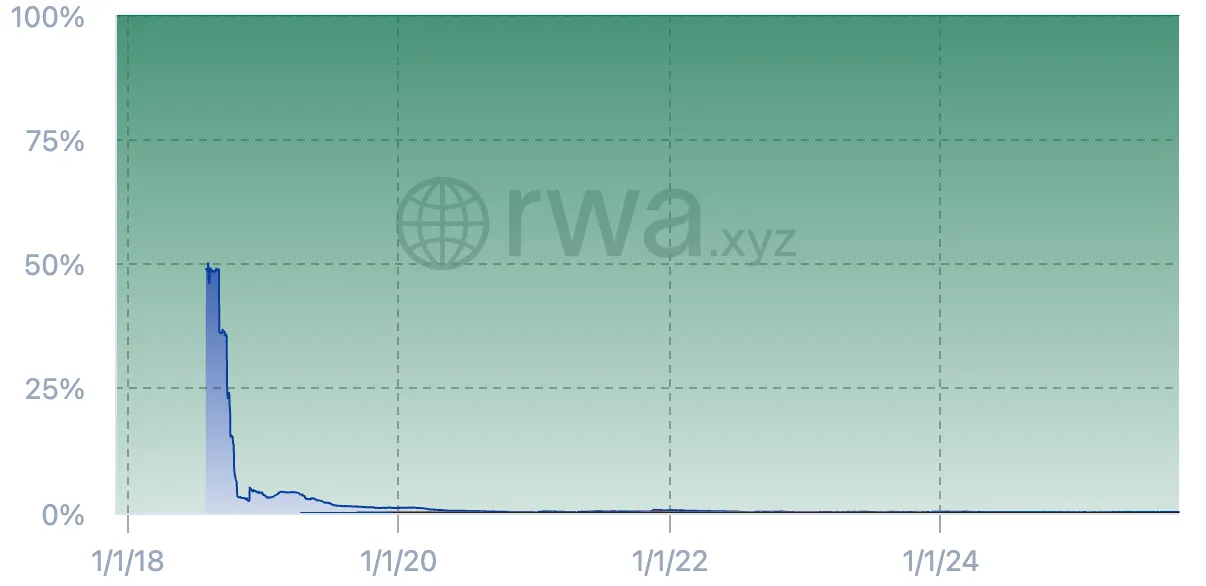

ส่วนแบ่งตลาด Stablecoin แบ่งตามสกุลเงิน fiat ที่มา: rwa.xyz

ข้อมูลแสดงให้เห็นว่าภาคส่วนนี้ประสบภาวะถดถอยอย่างรุนแรง ในปี 2561 ในช่วงเริ่มต้นของตลาด สกุลเงินดิจิทัลแบบ Stablecoin ที่ไม่ใช่สกุลเงินดอลลาร์สหรัฐฯ มีส่วนแบ่งตลาดอยู่ที่ 48.98% ซึ่งแทบจะเทียบเท่ากับสกุลเงินดิจิทัลแบบ Stablecoin ที่เป็นสกุลเงินดอลลาร์สหรัฐฯ (51.02%) อย่างไรก็ตาม ปัจจุบันส่วนแบ่งตลาดรวมของสกุลเงินดิจิทัลเหล่านี้ลดลงเหลือเพียง 0.18% เมื่อพิจารณาจากขนาดตลาด มูลค่าตลาดรวมของสกุลเงินดิจิทัลแบบ Stablecoin ที่ไม่ใช่สกุลเงินดอลลาร์สหรัฐฯ อยู่ที่เพียง 526 ล้านดอลลาร์สหรัฐ โดยสกุลเงินดิจิทัลแบบ Stablecoin ที่เป็นสกุลเงินยูโร (456 ล้านดอลลาร์สหรัฐ) ครองส่วนแบ่งตลาดสูงถึง 88.7% นี่แสดงให้เห็นว่า นอกเหนือจากดอลลาร์สหรัฐฯ แล้ว ยังไม่มีสกุลเงินอื่นใดที่สามารถสร้างความสามารถในการแข่งขันในตลาด Stablecoin ได้อย่างมีประสิทธิภาพ

ความเสี่ยงเชิงโครงสร้าง: “ภาษีอัตราแลกเปลี่ยน” สำหรับผู้ใช้ในเขตที่ไม่ใช่ดอลลาร์

ในขณะที่ตลาด stablecoin เริ่มมีการผนวกรวมเข้ากับกิจกรรมทางเศรษฐกิจในโลกแห่งความเป็นจริงมากขึ้น "ระบบยูนิโพลาร์" ของ stablecoin ที่ใช้สกุลเงินดอลลาร์สหรัฐฯ นี้ ก่อให้เกิดความเสี่ยงเชิงโครงสร้างที่อาจเกิดขึ้นกับผู้ใช้งานในประเทศที่ไม่ได้ใช้สกุลเงินดอลลาร์ (โดยเฉพาะอย่างยิ่งในประเทศพัฒนาแล้วที่ประสบภาวะเงินเฟ้อต่ำเช่นเดียวกัน) ประเด็นสำคัญคือผู้ใช้งานเหล่านี้ถูกบังคับให้แบกรับ ความเสี่ยงจากความผันผวนของอัตราแลกเปลี่ยน ที่ไม่จำเป็นในกระบวนการเข้าร่วมในระบบเศรษฐกิจคริปโตระดับโลก

เราสามารถแสดงปัญหาด้วยการเดินทางของผู้ใช้ทั่วไปได้:

ลองนึกภาพผู้ใช้ในโตเกียวที่ซื้อ Ether (ETH) ด้วยเงินเยนญี่ปุ่น (JPY) บน bitFlyer ซึ่งเป็นแพลตฟอร์มแลกเปลี่ยนที่อยู่ภายใต้การกำกับดูแลในท้องถิ่น เมื่อเธอต้องการลงทุนสินทรัพย์เหล่านี้ในโปรโตคอล DeFi ระดับโลก (เช่น การให้กู้ยืมบน Aave หรือการสร้างสภาพคล่องบน Uniswap) เธอพบว่าแหล่งเงินทุนหลักของโปรโตคอลหลักเหล่านี้เกือบทั้งหมดอยู่ในสกุลเงินดอลลาร์สหรัฐ (USDC, USDT เป็นต้น)

"ยอดคงเหลือเงินเยน" ในบัญชี bitFlyer ของเธอไม่สามารถโอนไปยังโลกออนไลน์ได้โดยตรง เพื่อที่จะเข้าร่วม DeFi เธอต้องถือสินทรัพย์ที่มีเสถียรภาพในรูปแบบโทเคนบนเครือข่าย หากไม่มีสเตเบิลคอยน์ของเงินเยนที่มีสภาพคล่องและประกอบได้เพียงพอ ทางเลือกเดียวของเธอคือการแปลง ETH ของเธอเป็นสเตเบิลคอยน์ USD ขั้นตอนนี้ จะเพิ่มระดับความเสี่ยงจากอัตราแลกเปลี่ยน JPY/USD ให้กับ พอร์ตโฟลิโอของเธอ ไม่ว่ากำไรหรือขาดทุนในอนาคตจะเป็นอย่างไร เมื่อเธอแปลงเงินของเธอกลับเป็นเงินเยน เธอจะต้องรับความผันผวนของอัตราแลกเปลี่ยนในช่วงเวลานี้ ซึ่งเท่ากับเป็นการเรียกเก็บ "ภาษีอัตราแลกเปลี่ยน" ที่มองไม่เห็น

ความเสี่ยงเชิงระบบและความจำเป็นเชิงกลยุทธ์ในการกระจายความเสี่ยง

จากมุมมองที่กว้างขึ้น เส้นเลือดใหญ่ของสภาพคล่องของเศรษฐกิจคริปโตทั้งหมดในปัจจุบันพึ่งพาสกุลเงินดิจิทัลที่มีมูลค่าเป็นดอลลาร์สหรัฐเกือบทั้งหมด ซึ่งก่อให้เกิดความเสี่ยงเชิงระบบที่อาจกระจุกตัวอยู่ในระดับสูง การกำกับดูแลที่เข้มงวดเกินไป ความล้มเหลวทางเทคโนโลยี หรือความผันผวนของนโยบายการเงินใดๆ ที่เกิดขึ้นในสหรัฐอเมริกา อาจส่งผลกระทบร้ายแรงต่อตลาดโลก

ดังนั้น การส่งเสริมการพัฒนา stablecoin คุณภาพสูงหลายสกุล เช่น ยูโร ปอนด์ และเยน จึงมีความสำคัญยิ่งกว่าการแข่งขันในตลาดเสียอีก เปรียบเสมือนการสร้าง “ กำแพงกั้นความเสี่ยง ” และ “ แผนสำรองเชิงระบบ ” ให้กับเศรษฐกิจคริปโตระดับโลก ระบบนิเวศ stablecoin หลายสกุลเงินที่มีความหลากหลายสามารถป้องกันความเสี่ยงจากการพึ่งพาสกุลเงินประจำชาติและระบบการกำกับดูแลเพียงระบบเดียวได้อย่างมีประสิทธิภาพ ซึ่งจะช่วยเสริมความแข็งแกร่งให้กับระบบโดยรวม

สำหรับประเทศเศรษฐกิจขนาดใหญ่อย่างสหภาพยุโรปและญี่ปุ่น การส่งเสริม stablecoin ที่อยู่ภายใต้การกำกับดูแลของระบบการเงินของตนเองและผูกติดกับสกุลเงินของประเทศนั้น ไม่ใช่แค่การดำเนินการเชิงพาณิชย์อีกต่อไป หากแต่เป็นการขยาย “อธิปไตยทางการเงินในยุคดิจิทัล” และเป็นภารกิจเชิงกลยุทธ์ระดับชาติ แม้ว่า stablecoin ที่ไม่ใช่ USD จะยังตามหลัง stablecoin USD อยู่มากในแง่ของขนาดและสภาพคล่อง แต่การดำรงอยู่ของ stablecoin เหล่านี้ก็มีเหตุผลที่ชัดเจน และการพัฒนาของ stablecoin เหล่านี้ถือเป็นแนวโน้มทางประวัติศาสตร์ที่หลีกเลี่ยงไม่ได้ ด้านล่างนี้ เราจะนำเสนอภาพรวมโดยละเอียดเกี่ยวกับการพัฒนา stablecoin หลักๆ ที่ไม่ใช่ USD

สเตเบิลคอยน์ของยูโร

ในบริบทที่ตลาด stablecoin ระดับโลกถูกครอบงำโดยดอลลาร์สหรัฐฯ อย่างสมบูรณ์ เส้นทางวิวัฒนาการของ stablecoin ของยูโรนั้นถือเป็นตัวอย่างที่ดีเยี่ยมสำหรับเราในการสังเกตว่าสกุลเงินที่ไม่ใช่ดอลลาร์สหรัฐฯ พยายามที่จะฝ่าฟันภายใต้การกำกับดูแลได้อย่างไร

สองขั้นตอนของวิวัฒนาการตลาด: จากการสำรวจในระยะเริ่มต้นไปจนถึงการเร่งตัวที่ขับเคลื่อนโดยกฎระเบียบ

การพัฒนาของ Stablecoin ของยูโรสามารถแบ่งได้อย่างชัดเจนเป็นสองระยะ โดยมี Markets in Crypto-Assets Directive (MiCA) ของสหภาพยุโรปเป็นจุดเปลี่ยน:

- ระยะเริ่มต้นการสำรวจ (ก่อน MiCA) : ระยะนี้เป็นตัวอย่างจากการเปิดตัว STASIS Euro (EURS) ในปี 2018 ในฐานะผู้บุกเบิกตลาด EURS เผชิญกับช่วงเวลาที่เติบโตอย่างเชื่องช้า โดยมีมูลค่าตลาดอยู่ระหว่างหลายสิบล้านถึง 100 ล้านยูโร สะท้อนให้เห็นถึงการขาดกรอบการกำกับดูแลที่ชัดเจนและความต้องการของสถาบัน ทำให้ตลาดถูกจำกัดให้เหลือเพียงกลุ่มนักลงทุนคริปโตในยุโรปจำนวนน้อย และไม่สามารถขยายขนาดได้

- ระยะการพัฒนาแบบเร่งรัด (ขับเคลื่อนโดย MiCA) : การเปิดตัวและการนำ MiCA ไปใช้อย่างค่อยเป็นค่อยไปถือเป็นตัวเร่งปฏิกิริยาสำคัญที่เปลี่ยนโฉมวงการ MiCA มอบความแน่นอนทางกฎหมายที่ไม่เคยมีมาก่อนให้แก่ผู้เข้าร่วมตลาด ดึงดูดให้บริษัทยักษ์ใหญ่ในอุตสาหกรรมเข้ามาอย่างเป็นทางการ Circle (ผู้ออก USDC) และ Tether (ผู้ออก USDT) ซึ่งเป็นผู้ออก Stablecoin ได้เปิดตัว Euro Coin (EURC) และ Euro Tether (EURT) ตามลำดับ โดยเฉพาะอย่างยิ่ง Circle ได้เริ่มพัฒนากลยุทธ์การใช้งานแบบหลายเครือข่ายอย่างจริงจังในปี 2566-2567 โดยขยาย EURC ไปยังเครือข่ายสาธารณะหลักหลายแห่ง รวมถึง Ethereum, Solana และ Avalanche เมื่อ MiCA ใกล้เข้ามา

ความสำเร็จของการเปลี่ยนแปลงเชิงกลยุทธ์นี้พิสูจน์ได้จากข้อมูล: ระหว่างปี 2566 ถึงเดือนตุลาคม 2568 มูลค่าตลาดรวมของ stablecoin สกุลเงินยูโรเติบโตอย่างรวดเร็ว โดยปัจจุบันสูงถึง 456 ล้านดอลลาร์ สหรัฐ EURC ของ Circle มีส่วนสำคัญในการเติบโตนี้ โดยมูลค่าตลาดเพิ่มขึ้น 155% ในปี 2568 จาก 117 ล้านดอลลาร์สหรัฐในช่วงต้นปี เป็น 298 ล้านดอลลาร์สหรัฐ แม้ว่ามูลค่าตลาดโดยรวมจะยังคงตามหลัง stablecoin สกุลเงินดอลลาร์สหรัฐอยู่มาก แต่อัตราการเติบโตก็แสดงให้เห็นถึงแรงผลักดันที่ไล่ตามทัน

การประเมินการยอมรับตลาด: มีโครงสร้างพื้นฐาน แต่ผลกระทบต่อเครือข่ายยังไม่เพียงพอ

- การผสานรวม Exchange และ DeFi : โครงสร้างพื้นฐานสำหรับ Stablecoin สกุลเงินยูโรได้ถูกวางไว้เรียบร้อยแล้ว แพลตฟอร์มแลกเปลี่ยนหลักๆ ทั้งหมด รวมถึง Coinbase, Kraken และ Binance ได้จดทะเบียน EURC หรือ EURT และให้บริการคู่ซื้อขายกับสินทรัพย์ดิจิทัลหลักๆ นอกจากนี้ โปรโตคอล DeFi ชั้นนำอย่าง Aave, Uniswap และ Curve ก็ได้ผสานรวมเข้ากับ Stablecoin สกุลเงินยูโรเช่นกัน โดยเฉพาะอย่างยิ่งในโปรโตคอลที่ปรับแต่งมาเพื่อการแลกเปลี่ยน Stablecoin เช่น Curve สภาพคล่องของ Stablecoin Pool สกุลเงินยูโรกำลังเพิ่มขึ้นอย่างต่อเนื่อง

- สถานการณ์การใช้งานที่เป็นไปได้ : ในด้านการชำระเงินและการโอนเงิน แอปพลิเคชันการชำระเงิน Web 3 บางแห่งและบริษัทเทคโนโลยีทางการเงินได้เริ่มโครงการนำร่องในระดับเล็ก โดยใช้ stablecoin ของยูโรสำหรับการชำระเงินทันทีและการชำระเงินข้ามพรมแดนภายในเขตยูโร

- อุปสรรคสำคัญ: ช่องว่างทางความคิด : แม้จะมีโครงสร้างพื้นฐานเบื้องต้น แต่สกุลเงินยูโรสเตเบิลคอยน์ก็ต้องเผชิญกับ ช่องว่างทางความคิด และ การขาดดุลผลกระทบจากเครือข่าย อย่างมาก ในความคิดของผู้ใช้คริปโตทั่วโลกส่วนใหญ่ แนวคิดของ "สเตเบิลคอยน์" แทบจะเหมือนกับ "สเตเบิลคอยน์ดอลลาร์สหรัฐ" ทำให้การดึงดูดผู้ใช้รายใหม่และการรักษาสภาพคล่องเป็นเรื่องยาก

ความขัดแย้งสองประการของการพัฒนาในอนาคต

- การแข่งขันที่อาจเกิดขึ้นจากเงินยูโรดิจิทัลอย่างเป็นทางการ (CBDC) : ธนาคารกลางยุโรป (ECB) กำลังส่งเสริมการวิจัยและพัฒนาเงินยูโรดิจิทัลอย่างแข็งขัน เมื่อธนาคารกลางออกเงินยูโรดิจิทัลที่ไม่มีความเสี่ยงด้านเครดิตแล้ว จะกลายเป็นการแข่งขันโดยตรงแบบไม่สมดุลกับสกุลเงินยูโรที่ออกโดยภาคเอกชน เมื่อถึงเวลานั้น เงินยูโรดิจิทัลมีแนวโน้มที่จะได้เปรียบอย่างล้นหลามทั้งในด้านสถานะการกำกับดูแลและสถานการณ์การใช้งาน ส่งผลให้เงินยูโรดิจิทัลของภาคเอกชนถูกบีบให้ต้องออกจากตลาด

- ความท้าทายของรูปแบบธุรกิจที่เกิดจากความแตกต่างของอัตราดอกเบี้ย : เรื่องนี้เป็นข้อจำกัดทางเศรษฐกิจที่สำคัญกว่า กำไรหลักของผู้ออก Stablecoin มาจากรายได้ดอกเบี้ยจากสินทรัพย์สำรอง (ส่วนใหญ่เป็นพันธบัตรรัฐบาลระยะสั้น) ในอดีต อัตราดอกเบี้ยในยูโรโซนมักจะต่ำกว่าในสหรัฐอเมริกาอย่างต่อเนื่อง ซึ่งหมายความว่า หากพิจารณาในระดับเดียวกัน ความสามารถในการทำกำไรของการออก Stablecoin ที่ใช้สกุลเงินยูโรจะด้อยกว่าความสามารถในการทำกำไรของการออก Stablecoin ที่ใช้สกุลเงินดอลลาร์ ความแตกต่างของความสามารถในการทำกำไรนี้จำกัดความสามารถของผู้ออกในการส่งเสริมการผสานรวมโปรโตคอล DeFi และการใช้งานของผู้ใช้ผ่านการแบ่งปันรายได้และแรงจูงใจด้านสภาพคล่องโดยตรง ซึ่งก่อให้เกิดวัฏจักรเชิงลบที่ขัดขวางความสำเร็จในช่วงแรกและการขยายขนาด

สเตเบิลคอยน์ดอลลาร์ออสเตรเลีย

ตลาด stablecoin ดอลลาร์ออสเตรเลียแสดงให้เห็นถึงรูปแบบการพัฒนาที่แตกต่างจากยูโรโซน แม้ว่ามูลค่าตลาดสาธารณะของตลาดจะอยู่ที่ประมาณ 20 ล้านดอลลาร์สหรัฐ ซึ่งอยู่ในอันดับสองในบรรดา stablecoin ที่ไม่ใช่ดอลลาร์สหรัฐทั่วโลก แต่ลักษณะเด่นที่สุดคือ การสำรวจแบบบนลงล่าง (top-down) ซึ่งนำโดยสถาบันการเงินแบบดั้งเดิม มากกว่าบริษัทที่เน้นคริปโทเคอร์เรนซีเป็นหลัก

การครอบงำตลาด: การเข้ามาของธนาคารแบบดั้งเดิม

โครงการ stablecoin ที่โดดเด่นที่สุดของออสเตรเลียเกิดจากธนาคาร "Big Four" สองแห่งของประเทศ ได้แก่ ANZ และ NAB ซึ่งได้เปิดตัว A$DC และ AUDN ตามลำดับ นี่เป็นปรากฏการณ์ที่เกิดขึ้นได้ยากทั่วโลก แสดงให้เห็นถึงการยอมรับโดยตรงจากระบบการเงินหลักถึงคุณค่าที่มีศักยภาพของเทคโนโลยี stablecoin อย่างไรก็ตาม เป็นที่น่าสังเกตว่า stablecoin ทั้งสองที่ออกโดยธนาคารนี้ส่วนใหญ่อยู่ในขั้นตอนการชำระเงินระหว่างสถาบันและขั้นตอนนำร่องภายใน และยังไม่ได้เผยแพร่สู่สาธารณะอย่างกว้างขวาง

อุปทานของ stablecoin ดอลลาร์ออสเตรเลียสำหรับตลาดค้าปลีกและการซื้อขายสกุลเงินดิจิทัลนั้นส่วนใหญ่มาจากบริษัทการชำระเงินของบุคคลที่สาม ซึ่ง AUDD เป็นตัวแทนหนึ่งในนั้น

AUDD (โดย Novatti)

- ประวัติผู้ออกหลักทรัพย์ : Novatti เป็นผู้ให้บริการการชำระเงินที่ได้รับใบอนุญาตซึ่งจดทะเบียนอยู่ในตลาดหลักทรัพย์ออสเตรเลีย (ASX) โดยมีประสบการณ์ทั้งด้านการปฏิบัติตามกฎหมายและเทคโนโลยีทางการเงิน

- กลุ่มลูกค้าเป้าหมาย : มีการวางตำแหน่งที่ชัดเจนและให้บริการผู้ใช้สามประเภทหลักๆ ได้แก่ ผู้ค้าสกุลเงินดิจิทัล บุคคลหรือองค์กรที่มีความต้องการโอนเงินข้ามพรมแดนเป็นเงินดอลลาร์ออสเตรเลีย และนักพัฒนาแอปพลิเคชัน Web 3

- เส้นทางทางเทคนิค : AUDD เลือกที่จะออกบนเครือข่ายสาธารณะ เช่น Stellar, Ripple และ Algorand ซึ่งเป็นที่รู้จักในด้านประสิทธิภาพการชำระเงิน มากกว่า Ethereum ซึ่งสะท้อนให้เห็นถึงการพิจารณาเชิงกลยุทธ์ในการมุ่งเน้นไปที่การชำระเงินและการชำระบัญชี

- ตำแหน่งทางการตลาด : ปัจจุบัน AUDD เป็นสกุลเงินดอลลาร์ออสเตรเลียที่มีเสถียรภาพที่เข้าถึงได้และใช้งานได้มากที่สุดสำหรับผู้ใช้รายย่อย

ปัญหาการพัฒนาหลัก: ความไม่แน่นอนสองประการของกฎระเบียบและ CBDC อย่างเป็นทางการ

- ขาดกรอบการกำกับดูแล : ต่างจากสหภาพยุโรปที่ได้บังคับใช้กฎหมาย MiCA อย่างเต็มรูปแบบ ออสเตรเลียยังไม่ได้นำกรอบกฎหมายที่ครอบคลุมและชัดเจนสำหรับ stablecoin มาใช้ ณ เดือนตุลาคม 2568 ความล่าช้าด้านกฎระเบียบ นี้ก่อให้เกิดอุปสรรคสำคัญต่อการพัฒนาตลาด แม้แต่ธนาคารที่แข็งแกร่งอย่าง ANZ และ NAB ก็สามารถดำเนินการสำรวจได้เพียงในระดับเล็กเท่านั้น ไม่สามารถโปรโมตผลิตภัณฑ์ต่อสาธารณะในวงกว้างได้ ท่ามกลางการขาดคำจำกัดความด้านกฎระเบียบที่ชัดเจน สิ่งนี้จำกัดความเร็วและขนาดของการพัฒนาระบบนิเวศ stablecoin ของดอลลาร์ออสเตรเลียโดยรวมอย่างมาก

- การแข่งขันที่อาจเกิดขึ้นจากเงินดอลลาร์ออสเตรเลียดิจิทัล (CBDC) อย่างเป็นทางการ : ธนาคารกลางออสเตรเลีย (RBA) ได้ดำเนินการวิจัยการออก CBDC อย่างเป็นทางการอย่างต่อเนื่อง และเพิ่งเสร็จสิ้นโครงการนำร่องสำเร็จ การพัฒนานี้ทำให้เกิดความไม่แน่นอนในระดับที่สองในตลาด หาก RBA ตัดสินใจออกเงินดอลลาร์ออสเตรเลียดิจิทัลอย่างเป็นทางการ ในฐานะ "สินทรัพย์ที่ปราศจากความเสี่ยงขั้นสูงสุด" ที่ธนาคารกลางถือครองโดยตรงและปราศจากความเสี่ยงด้านเครดิต ธนาคารกลางจะแข่งขันโดยตรงกับ stablecoin ที่ออกโดยธนาคารพาณิชย์หรือสถาบันเอกชน ยังไม่เป็นที่แน่ชัดว่าทั้งสองจะอยู่ร่วมกันในลักษณะที่เสริมซึ่งกันและกันหรือแข่งขันกัน และภูมิทัศน์ตลาดในระยะยาวก็ยังคงไม่แน่นอน

สเตเบิลคอยน์ของวอนเกาหลี

ตลาดเกาหลีใต้นำเสนอความขัดแย้งที่ไม่เหมือนใคร: แม้จะมีการยอมรับสินทรัพย์ดิจิทัลสูง แต่กลับขาด "ดิน" ภายในสำหรับการเติบโตของ Stablecoin ซึ่งแตกต่างอย่างสิ้นเชิงกับการยอมรับจากภาคเอกชนในประเทศที่มีอัตราเงินเฟ้อสูง เหตุผลพื้นฐานคือ FinTech และระบบการชำระเงินแบบทันทีที่พัฒนาอย่างสูงของเกาหลีใต้สามารถตอบสนองความต้องการในชีวิตประจำวันของผู้ใช้ส่วนใหญ่อยู่แล้ว จึงทำให้ "แรงจูงใจภายใน" ในการใช้ Stablecoin เป็นทางเลือกการชำระเงินลดน้อยลง

ดังนั้น หาก Stablecoin สกุลเงินวอนของเกาหลีต้องการได้รับการยอมรับในตลาด หนทางเดียวที่เป็นไปได้คือการผลักดันเชิงกลยุทธ์ จากบนลงล่าง โดยสถาบันขนาดใหญ่ ซึ่งอาจรวมถึงสถานการณ์ต่อไปนี้:

- นำโดยรัฐบาลหรือยักษ์ใหญ่ด้านเทคโนโลยี เช่น Naver และ Kakao ที่จะฝังลงในระบบการชำระเงินหรือการโอนเงินที่มีอยู่ได้อย่างราบรื่น

- Stablecoin ของวอนเกาหลีได้รับการส่งเสริมจากการแลกเปลี่ยนหลัก โดยมาแทนที่วอนเกาหลีในรูปแบบจริงในฐานะสื่อกลางในการทำธุรกรรมหลัก

- แพลตฟอร์มจะเปิดตัวแรงจูงใจเชิงนวัตกรรมหรือฟังก์ชันการชำระเงินจำนวนเล็กน้อยตามสกุลเงินดิจิทัลที่มีเสถียรภาพ

อย่างไรก็ตาม ก่อนที่จะสามารถเกิดขึ้นจริงในสถานการณ์เหล่านี้ ตลาดจะต้องเผชิญกับอุปสรรคเชิงโครงสร้างมากมาย

ปัญหาสำคัญของการพัฒนา: ช่องว่างทางกฎหมายและความระมัดระวังขององค์กร

ปัญหาสำคัญในปัจจุบันคือ ความล่าช้าอย่างมากในการออกกฎหมาย แม้ว่าจะมีร่างกฎหมายที่เกี่ยวข้องค้างอยู่ถึงห้าฉบับต่อหน้ารัฐสภาเกาหลีใต้ แต่ความคืบหน้าของกฎหมายยังคงล่าช้าอย่างมาก จากการคาดการณ์ในปัจจุบัน (ตุลาคม 2568) แม้ว่าคณะกรรมการบริการทางการเงิน (FSC) จะยื่นข้อเสนอของรัฐบาลทันเวลา กฎหมายที่เกี่ยวข้องจะยังไม่มีผลบังคับใช้อย่างเป็นทางการจนกว่าจะถึงต้นปี 2570 เป็นอย่างเร็วที่สุด จนกว่าจะถึงตอนนั้น จะไม่มีบริษัทใดสามารถดำเนินธุรกิจ stablecoin ได้อย่างถูกกฎหมายและปรับขนาดได้ตามกรอบกฎหมาย

ความไม่แน่นอนของกฎระเบียบนี้ส่งผลให้เกิดความแตกแยกและความระมัดระวังอย่างกว้างขวางในชุมชนธุรกิจเกาหลีโดยตรง:

- ธุรกิจขนาดเล็ก : พวกเขาแสดงให้เห็นถึงความเต็มใจที่จะมีส่วนร่วมอย่างจริงจัง แต่กิจกรรมของพวกเขาเน้นไปที่การประชาสัมพันธ์และการสร้างเสียงให้กับตลาดมากกว่า โดยทั่วไปแล้ว พวกเขายังขาดเงินทุน การปฏิบัติตามกฎระเบียบ และความสามารถทางเทคนิคที่จำเป็นต่อการดำเนินธุรกิจ stablecoin ขนาดใหญ่

- โดยทั่วไปแล้ว บริษัทขนาดใหญ่ (chaebol) มักใช้กลยุทธ์ "รอดูสถานการณ์" อย่างระมัดระวังอย่างยิ่ง ประเด็นหลักที่พวกเขาพิจารณามีสองประการ ประการแรก ความเสี่ยงทางกฎหมายสูงเกินไป ประการที่สอง พวกเขาประเมินว่าผลตอบแทนเชิงพาณิชย์ที่แท้จริงจากการหันมาใช้เทคโนโลยีบล็อกเชนในตลาดภายในประเทศที่มองโลกในแง่ดีนั้นไม่เพียงพอที่จะดึงดูดการลงทุนทรัพยากรจำนวนมหาศาล

ปัจจุบัน กิจกรรมทั้งหมดที่เกี่ยวข้องกับ stablecoin ของวอนเกาหลียังคงอยู่ในขั้นผิวเผินของการอภิปรายเชิงทฤษฎีและการใช้เครื่องหมายการค้า

อุปสรรคเชิงโครงสร้างหลักสี่ประการ

โดยสรุป ความยากลำบากที่ Stablecoin ของวอนเกาหลีต้องเผชิญสามารถอธิบายได้จากอุปสรรคเชิงโครงสร้างที่เกี่ยวข้องกันสี่ประการ:

- การต่อสู้ระหว่างเส้นทางเทคโนโลยี: เครือข่ายส่วนตัวกับเครือข่ายสาธารณะ หน่วยงานกำกับดูแลอย่างธนาคารกลางเกาหลี (FSC) ซึ่งให้ความสำคัญกับการควบคุมความเสี่ยงเป็นหลัก สนับสนุนการออก Stablecoin ครั้งแรกบน "บล็อกเชนส่วนตัวแบบเกาหลีที่ปรับแต่งได้" อย่างมาก อย่างไรก็ตาม แนวคิดนี้ถูกมองว่าน่าผิดหวังอย่างกว้างขวางจากภาคอุตสาหกรรม ไม่เพียงแต่ละเมิดค่านิยมหลักของบล็อกเชน นั่นคือ การเปิดกว้าง การไม่ต้องขออนุญาต และการทำงานร่วมกันได้เท่านั้น แต่ยังเสี่ยงต่อการทำให้ระบบการเงินของเกาหลีแตกออกเป็นเครือข่ายส่วนตัวจำนวนมากที่แยกออกจากกัน ก่อให้เกิด "สวนกำแพง" ที่ไม่มีประสิทธิภาพ

- ข้อจำกัดสองประการของตลาดสินทรัพย์สำรอง ได้แก่ ความขาดแคลนและผลตอบแทนต่ำ รูปแบบธุรกิจของ Stablecoin โดยพื้นฐานแล้วมีพื้นฐานอยู่บนสินทรัพย์สำรอง เกาหลีใต้กำลังเผชิญกับความท้าทายสองประการ ประการแรก ตลาดการเงินภายในประเทศ ขาดแคลนพันธบัตรรัฐบาลระยะสั้นที่มีอายุต่ำกว่าหนึ่งปี ทำให้ขาดสินทรัพย์สำรองที่เหมาะสมและปลอดภัยที่สุดสำหรับ Stablecoin ประการที่สอง แม้จะมีสินทรัพย์ทางเลือก เช่น พันธบัตรที่รักษาเสถียรภาพสกุลเงิน ขนาดตลาดและสภาพคล่องยังไม่เพียงพอที่จะรองรับการออก Stablecoin ขนาดใหญ่ ที่สำคัญกว่านั้นคือ อัตราผลตอบแทนของตลาดพันธบัตรเกาหลีใต้ ซึ่งอยู่ที่ประมาณ 2% นั้นต่ำกว่าอัตรา ผลตอบแทนประมาณ 4% ของสหรัฐอเมริกาอย่างมาก ซึ่งทำให้ผลกำไรของ Stablecoin ลดลงอย่างมากสำหรับผู้ออก ทำให้ Stablecoin เหล่านี้ไม่น่าดึงดูดในเชิงพาณิชย์

- มุมมองที่รัฐบาลเกาหลีใต้ยึดถือกันอย่างกว้างขวาง ว่าเครือข่ายสาธารณะ มีความเสี่ยงสูงและควบคุมได้ยากนั้น ในระดับหนึ่งถือเป็นความเข้าใจผิดเกี่ยวกับเทคโนโลยีที่มีอยู่ ในความเป็นจริงแล้ว สัญญาอัจฉริยะที่ออกแบบมาอย่างดีจะช่วยให้การกำกับดูแลและการควบคุมการปฏิบัติตามข้อกำหนดของการยืนยันตัวตนผู้ใช้ (KYC) และการไหลเวียนของเงินทุนบนเครือข่ายสาธารณะแบบเปิดมีประสิทธิภาพมากขึ้น

- ปัญหาพื้นฐาน ของการขาดวิสัยทัศน์และความเร่งด่วนร่วมกันนี้ อยู่ที่ข้อเท็จจริงที่ว่าไม่มีผู้เล่นหลักรายใด ตั้งแต่รัฐบาล สถาบันการเงิน ไปจนถึงบริษัทขนาดใหญ่ ที่ได้กำหนดเป้าหมายหรือแผนการที่ชัดเจนสำหรับอนาคตของสกุลเงินดิจิทัลแบบ Stablecoin ของสกุลเงินวอนของเกาหลี ตลาดโดยรวมตกอยู่ในภาวะชะงักงันเชิงกลยุทธ์ของ "การรอคอยร่วมกัน" อย่างไรก็ตาม วิวัฒนาการของการเงินบล็อกเชนระดับโลกจะไม่รอผู้ที่มาทีหลัง หากเกาหลีใต้รอจนถึงปี 2027 เพื่อเปิดตัว Stablecoin บนบล็อกเชนแบบปิดที่เป็นส่วนตัว เกาหลีใต้จะพบว่าตนเองล้าหลังโลกอย่างมาก

สเตเบิลคอยน์ดอลลาร์ฮ่องกง

การพัฒนาของ stablecoin ในฮ่องกงนำเสนอภูมิทัศน์ที่ซับซ้อน โดดเด่นด้วยเกมสามด้าน ได้แก่ กฎระเบียบท้องถิ่นที่ชัดเจน การมีส่วนร่วมในตลาดอย่างแข็งขัน และการกำกับดูแลอย่างรอบคอบจากจีนแผ่นดินใหญ่ ปัจจุบัน ฮ่องกงกำลังอยู่ในช่วงเปลี่ยนผ่านสำคัญ หลังจากช่วงแรกที่มีความร้อนแรงสูงเกินไป ตลาดกำลังเข้าสู่ช่วงใหม่ของ "การเย็นตัวลงในท้องถิ่น" และการแยกตัวเชิงโครงสร้าง

แม้ตลาดจะมีความผันผวน แต่จุดยืนอย่างเป็นทางการของฮ่องกงยังคงมั่นคง พอล ชาน รัฐมนตรีว่าการกระทรวงการคลัง ได้แถลงต่อสาธารณะว่า การยื่นขอใบอนุญาต stablecoin ที่เป็นไปตามข้อกำหนดกำลังดำเนินการตามกรอบที่กำหนดไว้ โดยคาดว่าจะออกใบอนุญาตชุดแรกในต้นปี 2569 ตามแผนที่วางไว้

การวางผังเชิงรุกของฮ่องกงและภาวะร้อนแรงเกินในช่วงแรกของตลาด

เป้าหมายเชิงกลยุทธ์ของฮ่องกงในการเป็นศูนย์กลางสินทรัพย์เสมือนจริงระดับโลกนั้นชัดเจน เพื่อบรรลุเป้าหมายนี้ รัฐบาลฮ่องกงได้ดำเนินมาตรการเชิงรุกและดำเนินการอย่างมีประสิทธิภาพหลายชุด ดังนี้

- มีนาคม 2567 : เปิดตัว “แซนด์บ็อกซ์” ผู้ให้บริการสกุลเงินดิจิทัลที่มีเสถียรภาพ เพื่อมอบสภาพแวดล้อมการทดสอบที่ได้รับการควบคุมให้กับตลาด

- 1 สิงหาคม 2568 : กฎระเบียบ Stablecoin ได้รับการบังคับใช้เป็นทางการแล้ว โดยสร้างกรอบทางกฎหมายที่ครอบคลุมและชัดเจนฉบับแรกของโลกสำหรับการกำกับดูแล Stablecoin

ความแน่นอนด้านกฎระเบียบชั้นนำนี้กระตุ้นความกระตือรือร้นของตลาดอย่างมีนัยสำคัญ ดึงดูดบริษัทกว่า 77 แห่งให้แสดงเจตจำนงสมัคร ซึ่งครั้งหนึ่งเคยทำให้ตลาดดูเหมือน "ร้อนแรงเกินไป" อย่างไรก็ตาม การที่สถาบันการเงินที่ได้รับการสนับสนุนจากจีนแห่เข้าร่วมอย่างล้นหลาม ได้ดึงดูดความสนใจจากหน่วยงานกำกับดูแลในจีนแผ่นดินใหญ่ด้วยความระมัดระวัง

การแทรกแซงอย่างรอบคอบโดยหน่วยงานกำกับดูแลในแผ่นดินใหญ่

ความกังวลหลักของ "แนวทางปฏิบัติด้านหน้าต่าง" ล่าสุดที่ออกโดยหน่วยงานกำกับดูแลในแผ่นดินใหญ่ให้กับสถาบันที่เกี่ยวข้องที่ได้รับทุนจากจีนนั้น ไม่ใช่เพื่อขัดขวางนวัตกรรม แต่ขึ้นอยู่กับการพิจารณาต่อไปนี้:

- การแยกความเสี่ยง : การทำให้แน่ใจว่าความเสี่ยงที่อาจเกิดขึ้นจากธุรกิจสินทรัพย์เสมือนของฮ่องกงจะไม่ถูกส่งกลับไปยังระบบการเงินหลักของจีนแผ่นดินใหญ่ซึ่งมีการควบคุมอย่างเข้มงวดผ่านความสัมพันธ์ด้านส่วนของผู้ถือหุ้น

- การควบคุมเงินทุน : ป้องกันอย่างเข้มงวดไม่ให้เงินทุนจากแผ่นดินใหญ่ไหลเข้าสู่ตลาดสินทรัพย์เสมือนของฮ่องกงผ่านช่องทางที่ไม่เป็นไปตามข้อกำหนด

- คำสั่งซื้อในตลาด : สถาบันจีนจำเป็นต้องรักษาโปรไฟล์ให้ต่ำและหลีกเลี่ยงการประชาสัมพันธ์ที่มากเกินไปหรือการสร้างหัวข้อที่ร้อนแรงเพื่อป้องกันการร้อนแรงเกินไปที่ไม่สมเหตุสมผลของตลาด

ความตึงเครียดระหว่าง “ ความทะเยอทะยานระดับโลกของฮ่องกง ” และ “ ความรอบคอบทางการเงินของจีนแผ่นดินใหญ่ ” ถือเป็นพื้นฐานสำคัญในการทำความเข้าใจพลวัตปัจจุบันของตลาด stablecoin ดอลลาร์ฮ่องกง

สถานะตลาด: เย็นลงในพื้นที่ คาดว่าจะชะลอตัว ความแตกต่างทางโครงสร้าง

การแทรกแซงของหน่วยงานกำกับดูแลในจีนแผ่นดินใหญ่ส่งผลกระทบโดยตรงต่อตลาด สถานการณ์ปัจจุบันสามารถสรุปได้ดังนี้

- การถอนตัวระลอกแรกได้ปรากฏขึ้นแล้ว : ก่อนถึงกำหนดส่งใบสมัครอย่างเป็นทางการในวันที่ 30 กันยายน สถาบันการเงินของจีนอย่างน้อยสี่แห่ง รวมถึง Guotai Junan International ได้ประกาศอย่างเป็นทางการว่าจะถอนตัวจากใบอนุญาต stablecoin หรือระงับกิจกรรมที่เกี่ยวข้องกับ RWA ตลาดคาดการณ์ว่าธนาคารจีนบางแห่งที่เคยเปิดดำเนินการอยู่แล้ว (เช่น ธนาคารแห่งประเทศจีน (ฮ่องกง)) อาจเลื่อนการยื่นขอใบอนุญาตออกไปเช่นกัน

- การเปลี่ยนกลยุทธ์เป็น "ทำ อย่าพูด" : แนวทางการกำกับดูแลของจีนแผ่นดินใหญ่ไม่ได้ห้ามโดยสิ้นเชิง แต่เป็นข้อกำหนดให้ "ไม่เปิดเผยตัว" สิ่งนี้บีบให้สถาบันต่างๆ ของจีนต้องเปลี่ยนกลยุทธ์จากเดิมที่เคยดำเนินการอย่างโดดเด่นในช่วงแรก ไปสู่การวิจัยภายในที่รอบคอบมากขึ้นและการวางแผนอย่างเงียบๆ

- ความแตกต่างของโครงสร้างตลาด : การชะลอตัวรอบนี้เกิด ขึ้นเฉพาะพื้นที่ และ ไม่สมมาตร หน่วยงานที่ได้รับผลกระทบกระจุกตัวอยู่ในสถาบันที่ได้รับทุนจากจีน ในขณะเดียวกัน ฮ่องกงและสถาบันการเงินระหว่างประเทศอื่นๆ ยังคงเดินหน้าธุรกิจสินทรัพย์เสมือนอย่างเป็นระเบียบภายใต้กรอบกฎหมายที่มีอยู่

- จังหวะการออกใบอนุญาตที่คาดหวัง : โดยทั่วไป ตลาดคาดว่าใบอนุญาตชุดแรกจะดำเนินตามจังหวะที่รอบคอบคล้ายกับใบอนุญาตแลกเปลี่ยน VASP นั่นคือ จะมีการออกใบอนุญาตเพียงจำนวนเล็กน้อยเท่านั้น (อาจมีเพียงหนึ่งหรือสองใบเท่านั้น) ภายในสิ้นปี 2568 หรือต้นปี 2569 จากนั้นจะค่อยๆ ผ่อนคลายตามการพัฒนาของตลาด

ปัญหาเชิงกลยุทธ์ที่สกุลเงินดอลลาร์ฮ่องกงต้องเผชิญ

- ความไม่แน่นอนภายใต้อิทธิพลของกฎระเบียบในจีนแผ่นดินใหญ่ : นี่คือปัญหาสำคัญในปัจจุบัน สถาบันต่างๆ ของจีนถือเป็นส่วนสำคัญของตลาดการเงินฮ่องกง แนวทาง “ยับยั้ง” หรือ “ไม่เปิดเผย” ร่วมกันของพวกเขาจะส่งผลกระทบต่อขนาดตลาด ความลึกของสภาพคล่อง และขอบเขตของสถานการณ์การใช้งานของสกุลเงินดอลลาร์ฮ่องกงสเตเบิลคอยน์ในช่วงเปิดตัวครั้งแรกอย่างไม่ต้องสงสัย ทางการฮ่องกงจำเป็นต้องสร้างสมดุลที่ละเอียดอ่อนระหว่างการส่งเสริมการเปิดกว้างของตลาดและการแก้ไขข้อกังวลด้านกฎระเบียบในจีนแผ่นดินใหญ่

- ความตึงเครียดระหว่างอัตราการพัฒนาและการแข่งขันระดับโลก : เมื่อเทียบกับ "ภาวะร้อนแรงโดยรวม" ของตลาดสหรัฐฯ ฮ่องกงซึ่งได้รับอิทธิพลจากจีนแผ่นดินใหญ่กลับมีอัตราการพัฒนาที่จำกัดและระมัดระวังมากขึ้น แม้ว่าอัตราการพัฒนาที่คงที่นี้จะช่วยควบคุมความเสี่ยงได้ แต่ก็มีความเสี่ยงที่จะพลาดโอกาสและตกเป็นรองคู่แข่งในการแข่งขันด้านนวัตกรรมทางการเงินระดับโลก

- การสร้างสมดุลระหว่างความเสี่ยงและผลตอบแทน : การแทรกแซงของหน่วยงานกำกับดูแลในจีนแผ่นดินใหญ่กำลังบีบให้สถาบันต่างๆ ของจีนต้องประเมินสมดุลระหว่างความเสี่ยงและผลตอบแทนของการเป็น "ผู้บุกเบิก" ใหม่ แม้ว่าผู้ที่นำนโยบายมาใช้ก่อนจะได้รับผลตอบแทนจากนโยบายสูงสุดและได้เปรียบจากการเป็นผู้บุกเบิก แต่พวกเขายังต้องแบกรับต้นทุนการลองผิดลองถูกในตลาดและการปฏิบัติตามกฎระเบียบที่สูงที่สุดอีกด้วย

สเตเบิลคอยน์เงินเยนของญี่ปุ่น

เส้นทางการพัฒนาสกุลเงินดิจิทัลแบบเสถียร (stablecoin) ของญี่ปุ่นคือการปฏิรูปโครงสร้างพื้นฐานทางการเงินจากบนลงล่างที่ได้รับการออกแบบอย่างรอบคอบโดยรัฐบาล ภายใต้บริบทเศรษฐกิจมหภาคที่เป็นเอกลักษณ์ แรงผลักดันหลักไม่ใช่ความต้องการเก็งกำไรจากภาคเอกชน แต่เป็นความจำเป็นเร่งด่วนในการแก้ไขปัญหาเศรษฐกิจเชิงโครงสร้างที่มีมายาวนานของประเทศ ซึ่งรวมถึงอัตราดอกเบี้ยต่ำ การเติบโตทางเศรษฐกิจที่ต่ำ และแรงกดดันด้านเงินฝืด สกุลเงินดิจิทัลแบบเสถียร (stablecoin) ได้รับการคาดหวังอย่างสูงในฐานะเครื่องมือทางนโยบายที่สามารถปรับปรุงประสิทธิภาพทางการเงิน กระตุ้นการไหลเวียนของเงินทุน และกระตุ้นแรงกระตุ้นใหม่ๆ ให้กับระบบการชำระเงินภายในประเทศที่อ่อนแอลงและตลาดพันธบัตรรัฐบาลที่ขาดสภาพคล่อง

เพื่อจุดประสงค์นี้ รัฐบาลญี่ปุ่นจึงได้กำหนดกรอบการกำกับดูแลที่เรียกได้ว่าเข้มงวดที่สุดในโลกสำหรับ stablecoin โดยผ่านกฎหมายหลายฉบับ รวมถึงกฎหมายหนี้ทางการเงินฉบับปรับปรุง เจตนารมณ์เชิงกลยุทธ์ของประเทศญี่ปุ่นนั้นชัดเจน นั่นคือ การเปลี่ยน stablecoin จาก "สินทรัพย์ดิจิทัล" ให้กลายเป็น "โครงสร้างพื้นฐานทางการเงิน" ที่สอดคล้องกับยุทธศาสตร์ระดับชาติ

จากทฤษฎีสู่การปฏิบัติ: การเปิดตัวผลิตภัณฑ์ที่เป็นไปตามมาตรฐานครั้งแรก

ในปัจจุบัน ตลาด Stablecoin ของญี่ปุ่นได้เข้าสู่ “ช่วงปฏิบัติเชิงพาณิชย์” อย่างเป็นทางการจาก “ช่วงเตรียมการเชิงทฤษฎี”

- เหตุการณ์สำคัญ : บริษัท Fintech startup อย่าง JPYC Inc. ได้รับการอนุมัติจากหน่วยงานกำกับดูแลให้ออกสกุลเงินดิจิทัลที่มีเสถียรภาพของเงินเยนญี่ปุ่นตัวแรกที่ปฏิบัติตามข้อกำหนดอย่างเต็มรูปแบบ "JPYC" ในฤดูใบไม้ร่วงปี 2025

- รูปแบบความร่วมมือหลัก : การออกหุ้นกู้ครั้งนี้เผยให้เห็นรูปแบบการเข้าสู่ตลาดในญี่ปุ่น: "นวัตกรรมทางเทคโนโลยีจากสตาร์ทอัพ (JPYC Inc.) ผสานกับโครงสร้างพื้นฐานด้านการปฏิบัติตามกฎระเบียบของแพลตฟอร์มหลัก (Progmat Coin ของ Mitsubishi UFJ Trust and Banking Corporation)" ซึ่งแสดงให้เห็นว่าหน่วยงานกำกับดูแลเปิดรับนวัตกรรม แต่จะต้องอยู่ภายใต้กรอบการปฏิบัติตามกฎระเบียบที่เข้มงวดของสถาบันการเงินที่ได้รับอนุญาตเท่านั้น

- เส้นทางทางเทคนิคและความทะเยอทะยานทางธุรกิจ : JPYC วางแผนที่จะออกเหรียญบนบล็อกเชนสาธารณะหลักๆ หลายแพลตฟอร์ม รวมถึง Ethereum และ Avalanche ซึ่งแสดงให้เห็นถึงความมุ่งมั่นในการเปิดเผยข้อมูลและความสามารถในการเขียนโค้ด ควบคู่ไปกับการปฏิบัติตามกฎระเบียบ เป้าหมายในการออกเหรียญ 1 ล้านล้านเยนภายในสามปี รวมถึงการลงทุน Series A จากบริษัทยักษ์ใหญ่ระดับโลกอย่าง Circle แสดงให้เห็นถึงความมุ่งมั่นในการคว้าส่วนแบ่งตลาด

JPYC ไม่ได้อยู่ในตำแหน่งที่จะมาแทนที่สกุลเงินเฟียต แต่จะทำหน้าที่เป็น " เงินเยนบนเครือข่าย " โดยเป็นสะพานที่ขยายฟังก์ชันและมูลค่าของเงินเยนไปสู่เศรษฐกิจดิจิทัลระดับโลกได้อย่างราบรื่น

สถานการณ์การใช้งานหลัก

- การโอนเงินระหว่างประเทศและการชำระเงินขององค์กร : ให้บริการโซลูชันการชำระเงินแบบเรียลไทม์และต้นทุนต่ำสำหรับนักเรียนต่างชาติ อีคอมเมิร์ซข้ามพรมแดน ฯลฯ และใช้สัญญาอัจฉริยะเพื่อลดความซับซ้อนของกระบวนการชำระเงิน B2B และการจัดการกองทุนข้ามพรมแดนระหว่างองค์กร

- การสร้างระบบนิเวศ Web 3 ในท้องถิ่น : ในฐานะ "ผู้ให้บริการสภาพคล่องดั้งเดิม" บนเครือข่ายที่กำหนดเป็นเงินเยนของญี่ปุ่น ระบบนิเวศนี้ทำหน้าที่เป็นตัวกลางมูลค่าที่มั่นคงสำหรับแอปพลิเคชัน Web 3 ขนาดใหญ่ของญี่ปุ่น เช่น เกมและ NFT โดยสร้างโครงสร้างพื้นฐานทางการเงินพื้นฐาน

เจตนาเชิงยุทธศาสตร์ระดับชาติหลายระดับ

การเปิดตัว stablecoin ของเงินเยนญี่ปุ่นนั้นถือเป็นการพิจารณาเชิงกลยุทธ์หลายระดับของญี่ปุ่น:

- กลยุทธ์เชิงรับ: มุ่งมั่นเพื่ออธิปไตยของสกุลเงินดิจิทัล นี่คือโครงการริเริ่มที่สำคัญที่สุด ด้วยการเปิดตัว stablecoin สกุลเงินเยนญี่ปุ่นที่เป็นไปตามมาตรฐาน มีเป้าหมายเพื่อทำลายการผูกขาด stablecoin สกุลเงินดอลลาร์สหรัฐในโลกดิจิทัล มอบทางเลือกที่ไม่ใช่ดอลลาร์สหรัฐสำหรับการค้าข้ามพรมแดนและการชำระเงินระหว่างประเทศในญี่ปุ่น ซึ่งจะช่วยลดการพึ่งพาระบบแบบดั้งเดิม เช่น SWIFT

- กลยุทธ์ทางเศรษฐกิจนี้: การกระตุ้นตลาดพันธบัตรรัฐบาลและการสร้างสรรค์นวัตกรรมเครื่องมือนโยบายการเงิน นี่คือการออกแบบอันชาญฉลาดที่ยิงปืนนัดเดียวได้นกสองตัว การกำหนดให้มีการจัดสรรสินทรัพย์สำรองจำนวนมากให้กับพันธบัตรรัฐบาลญี่ปุ่น (JGB) ไม่เพียงแต่จะสร้างผู้ซื้อเชิงโครงสร้างรายใหม่ในตลาดพันธบัตรรัฐบาล ซึ่งประสบปัญหาความต้องการไม่เพียงพอมาเป็นเวลานาน ช่วยลดต้นทุนการจัดหาเงินทุนของรัฐบาล แต่ในระยะยาว ธนาคารกลางอาจปรับเกณฑ์สำรองของ Stablecoin เพื่อใช้เป็นเครื่องมือนโยบายการเงินรูปแบบใหม่เพื่อควบคุมสภาพคล่องในตลาด

- กลยุทธ์การพัฒนา: ส่งเสริมการยกระดับโครงสร้างพื้นฐานทางการเงิน การอนุมัติ JPYC จะส่งผลกระทบแบบ “catfish effect” ต่อระบบการเงินอนุรักษ์นิยมของญี่ปุ่น กระตุ้นพลังนวัตกรรมของบริษัทยักษ์ใหญ่ในประเทศอย่าง Sony และ Mizuho ส่งเสริมการปรับปรุงระบบการชำระเงินภายในประเทศให้ทันสมัย และเชื่อมโยงระบบการเงินของญี่ปุ่นเข้ากับระบบนิเวศ Web 3 ระดับโลกอย่างปลอดภัยและสอดคล้องกัน ป้องกันไม่ให้ระบบการเงินของญี่ปุ่นล้าหลังในรอบต่อไปของการเงินดิจิทัล

ความท้าทายและผลการสาธิตของ "โมเดลญี่ปุ่น"

- ความท้าทายของรูปแบบธุรกิจ : ในสภาพแวดล้อมที่ไม่มีดอกเบี้ย รูปแบบการทำกำไรแบบดั้งเดิมที่อาศัยดอกเบี้ยจากสินทรัพย์สำรองนั้นไม่มีประสิทธิภาพเลย สิ่งนี้จำเป็นต้องให้ผู้ออกตราสารสามารถขยายขนาดการออกตราสารให้ใหญ่ได้อย่างรวดเร็ว และรักษาการดำเนินงานผ่านการประหยัดจากขนาด (Economies of Scale) ผ่าน "กำไรน้อยแต่หมุนเวียนเร็ว"

- กรอบการป้องกันและควบคุมความเสี่ยงขั้นสูงสุด :

- ลักษณะทางกฎหมาย : Stablecoins ถูกกำหนดอย่างเคร่งครัดว่าเป็น "เครื่องมือการชำระเงินทางอิเล็กทรอนิกส์" โดยตัดคุณสมบัติเชิงเก็งกำไรออกไปโดยพื้นฐาน

- ข้อจำกัดของนิติบุคคล : ผู้ออกหลักทรัพย์จำกัดเฉพาะสถาบันการเงินที่มีใบอนุญาต เช่น ธนาคารและบริษัททรัสต์

- "ข้อกำหนดการเติมสินทรัพย์" ที่เป็นเอกลักษณ์เฉพาะ กำหนดให้ผู้ออกตราสารต้องใช้เงินทุนของตนเองเพื่อชดเชยค่าเสื่อมราคาของสินทรัพย์สำรอง ข้อจำกัดที่เข้มงวดนี้ ซึ่งไม่พบในกรอบการกำกับดูแลของยุโรปและอเมริกา ช่วยปกป้องความปลอดภัยของสินทรัพย์ของผู้ใช้ได้อย่างมีนัยสำคัญ

- การตรวจสอบ AML/KYC บังคับ

โดยสรุปแล้ว โมเดลสกุลเงินดิจิทัลแบบ “อิงกับความน่าเชื่อถือ” “มีกฎระเบียบเข้มงวด” และ “กึ่งรวมศูนย์” ที่ญี่ปุ่นเป็นผู้บุกเบิกนั้น บรรลุถึงขีดสุดด้านความปลอดภัยและการปฏิบัติตามกฎระเบียบ โมเดลนี้ถือเป็นโมเดลอ้างอิงอันทรงคุณค่าสำหรับเศรษฐกิจอื่นๆ ในเอเชีย เช่น ฮ่องกงและเกาหลีใต้ ซึ่งให้ความสำคัญกับเสถียรภาพทางการเงินเช่นกัน และมีศักยภาพที่จะเป็นผู้นำในภูมิภาคเอเชียตะวันออกทั้งหมดในการสร้างฉันทามติด้านกฎระเบียบใหม่บนเส้นทางของ “สกุลเงินดิจิทัลแบบเสถียรที่ปฏิบัติตามกฎระเบียบ”

เกี่ยวกับมูฟเมคเกอร์

Movemaker ได้รับอนุญาตจากมูลนิธิ Aptos และร่วมก่อตั้งโดย Ankaa และ BlockBooster เป็นองค์กรชุมชนอย่างเป็นทางการแห่งแรกที่อุทิศตนเพื่อส่งเสริมการพัฒนาระบบนิเวศ Aptos ในภูมิภาคที่ใช้ภาษาจีน ในฐานะตัวแทนอย่างเป็นทางการของ Aptos ในภูมิภาคที่ใช้ภาษาจีน Movemaker มุ่งมั่นที่จะสร้างระบบนิเวศ Aptos ที่หลากหลาย เปิดกว้าง และเจริญรุ่งเรือง โดยเชื่อมโยงนักพัฒนา ผู้ใช้ เงินทุน และพันธมิตรในระบบนิเวศจำนวนมาก

คำเตือน:

บทความ/บล็อกนี้มีวัตถุประสงค์เพื่อให้ข้อมูลเท่านั้น และสะท้อนมุมมองส่วนตัวของผู้เขียน และไม่จำเป็นต้องสะท้อนมุมมองของ Movemaker บทความนี้ไม่ได้มีวัตถุประสงค์เพื่อให้คำแนะนำหรือข้อเสนอแนะด้านการลงทุน (i) ข้อเสนอหรือการชักชวนให้ซื้อ ขาย หรือถือครองสินทรัพย์ดิจิทัล หรือ (iii) คำแนะนำทางการเงิน บัญชี กฎหมาย หรือภาษี การถือครองสินทรัพย์ดิจิทัล รวมถึง stablecoin และ NFT มีความเสี่ยงสูงและมีความผันผวนของราคาอย่างมาก ซึ่งอาจกลายเป็นสินทรัพย์ไร้ค่าได้ คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายหรือการถือครองสินทรัพย์ดิจิทัลเหมาะสมกับคุณหรือไม่ โดยพิจารณาจากสถานการณ์ทางการเงินของคุณ หากคุณมีคำถามเกี่ยวกับสถานการณ์เฉพาะของคุณ โปรดปรึกษาที่ปรึกษาด้านกฎหมาย ภาษี หรือการลงทุนของคุณ ข้อมูลในบทความนี้ (รวมถึงข้อมูลตลาดและสถิติ หากมี) มีไว้เพื่อวัตถุประสงค์ในการให้ข้อมูลทั่วไปเท่านั้น แม้ว่าเราจะใช้ความระมัดระวังอย่างสมเหตุสมผลในการจัดทำข้อมูลและแผนภูมิเหล่านี้ แต่เราจะไม่รับผิดชอบต่อข้อผิดพลาดเชิงข้อเท็จจริงหรือการละเว้นใดๆ ที่มีอยู่ในข้อมูลดังกล่าว