รายงานการวิจัยไตรมาสที่ 3 ของ Grayscale: มูลค่าตลาดของ Bitcoin พุ่งแตะระดับสูงสุดใหม่ที่ 3.5 ล้านล้านดอลลาร์ เปิดทางสู่ "ฤดูกาล Altcoin"

- 核心观点:2025年Q3山寨币表现优于比特币,市场呈现新特征。

- 关键要素:

- 稳定币立法推动智能合约平台增长。

- 中心化交易所交易量创年内新高。

- 数字资产财库(DAT)数量激增。

- 市场影响:加速加密资产与传统金融融合进程。

- 时效性标注:中期影响

ผู้แต่งต้นฉบับ: Grayscale

คำแปลต้นฉบับ: TechFlow

- ในไตรมาสที่สามของปี 2568 ตลาดคริปโตหลักทั้งหกภาคส่วนต่างมีผลตอบแทนด้านราคาเป็นบวก แต่ปัจจัยพื้นฐานกลับผันผวน Crypto Sectors เป็นกรอบการทำงานที่เป็นกรรมสิทธิ์ซึ่งพัฒนาขึ้นร่วมกับผู้ให้บริการดัชนี FTSE/Russell เพื่อจัดระเบียบตลาดสินทรัพย์ดิจิทัลและวัดผลตอบแทน

- Bitcoin มีผลงานด้อยกว่าตลาดคริปโตอื่นๆ และรูปแบบการกลับมาถือได้ว่าเป็น "ฤดูกาลทางเลือก" แต่ก็แตกต่างจาก "ฤดูกาลทางเลือก" ก่อนหน้านี้

- โทเค็น 20 อันดับแรกในไตรมาสที่ 3 ซึ่งอิงตามผลตอบแทนราคาที่ปรับตามความผันผวน แสดงให้เห็นถึงความสำคัญของกฎหมายและการนำสกุลเงินดิจิทัลที่มีเสถียรภาพมาใช้ ปริมาณการซื้อขายที่เพิ่มขึ้นบนการแลกเปลี่ยนแบบรวมศูนย์ และแนวโน้มในคลังสินทรัพย์ดิจิทัล (DAT)

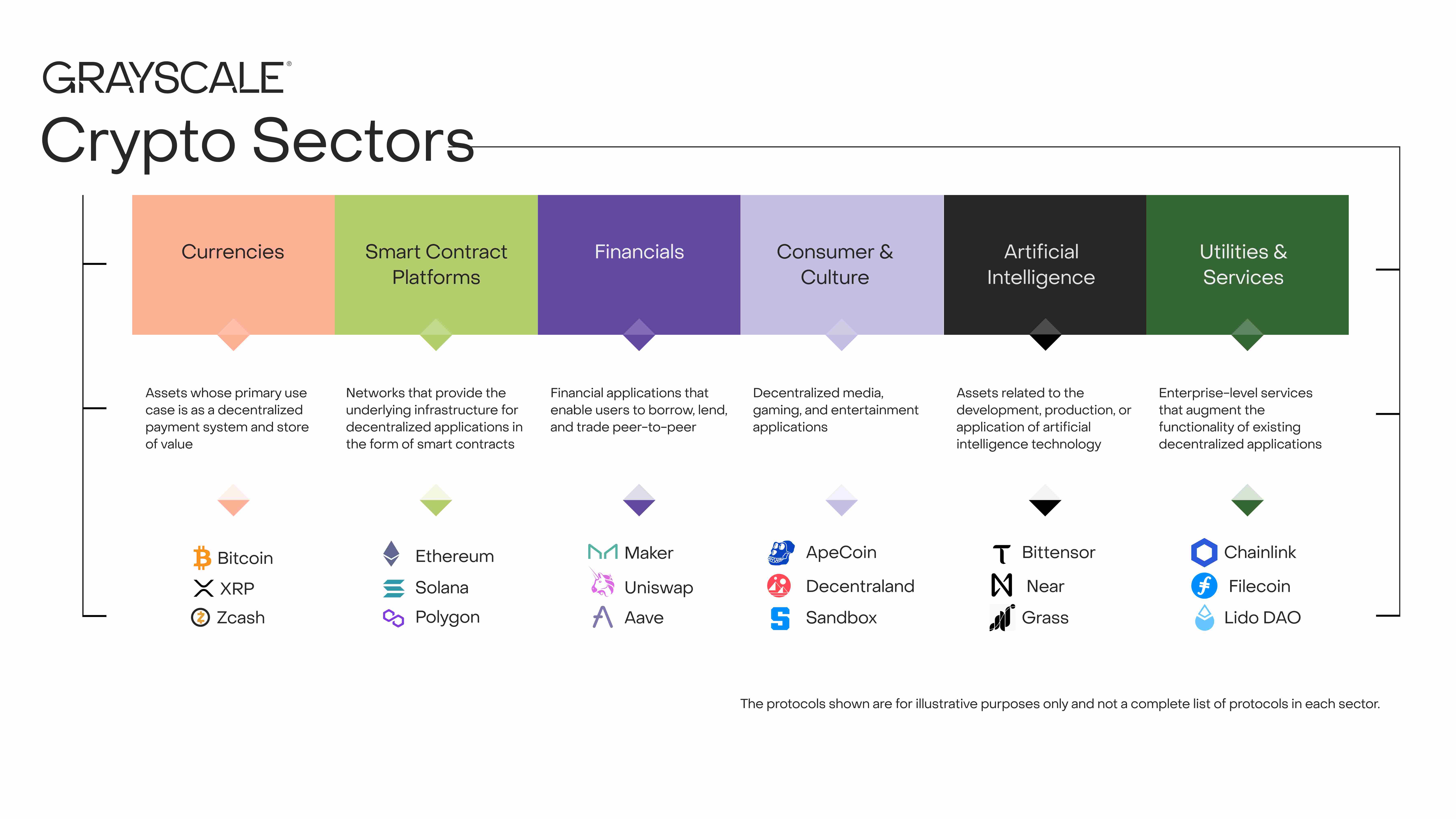

สินทรัพย์ดิจิทัลแต่ละประเภทมีความเกี่ยวข้องกับเทคโนโลยีบล็อกเชนและมีโครงสร้างตลาดพื้นฐานร่วมกัน แต่ความคล้ายคลึงกันก็จบลงเพียงเท่านี้ สินทรัพย์ดิจิทัลประเภทนี้ประกอบด้วยเทคโนโลยีซอฟต์แวร์ที่หลากหลาย พร้อมแอปพลิเคชันด้านการเงินผู้บริโภค ปัญญาประดิษฐ์ (AI) สื่อและความบันเทิง และอื่นๆ อีกมากมาย ในการจัดระเบียบข้อมูล Grayscale Research ใช้อนุกรมวิธานและชุดดัชนีที่เป็นกรรมสิทธิ์ซึ่งพัฒนาร่วมกับ FTSE/Russell หรือที่รู้จักกันในชื่อ Crypto Sectors กรอบ Crypto Sectors ครอบคลุมกลุ่มตลาดที่แตกต่างกัน 6 กลุ่ม (ภาพที่ 1) ซึ่งประกอบด้วยโทเค็น 261 ตัว ซึ่งมีมูลค่าตลาดรวม 3.5 ล้านล้านดอลลาร์สหรัฐ [1]

รูปที่ 1: กรอบงาน Crypto Sectors ช่วยจัดระเบียบตลาดสินทรัพย์ดิจิทัล

การวัดปัจจัยพื้นฐานของบล็อคเชน

แม้ว่าบล็อกเชนจะไม่ใช่ธุรกิจ แต่กิจกรรมทางเศรษฐกิจและสถานะทางการเงินของบล็อกเชนก็สามารถวัดได้ในลักษณะเดียวกัน ตัวบ่งชี้สำคัญสามประการของกิจกรรมบนบล็อกเชน ได้แก่ ผู้ใช้ ปริมาณธุรกรรม และค่าธรรมเนียมธุรกรรม เนื่องจากบล็อกเชนไม่ระบุตัวตน นักวิเคราะห์จึงมักใช้ "ที่อยู่ที่ใช้งานอยู่" (ที่อยู่บล็อกเชนที่มีธุรกรรมอย่างน้อยหนึ่งรายการ) เป็นตัวบ่งชี้จำนวนผู้ใช้ที่ไม่สมบูรณ์แบบ

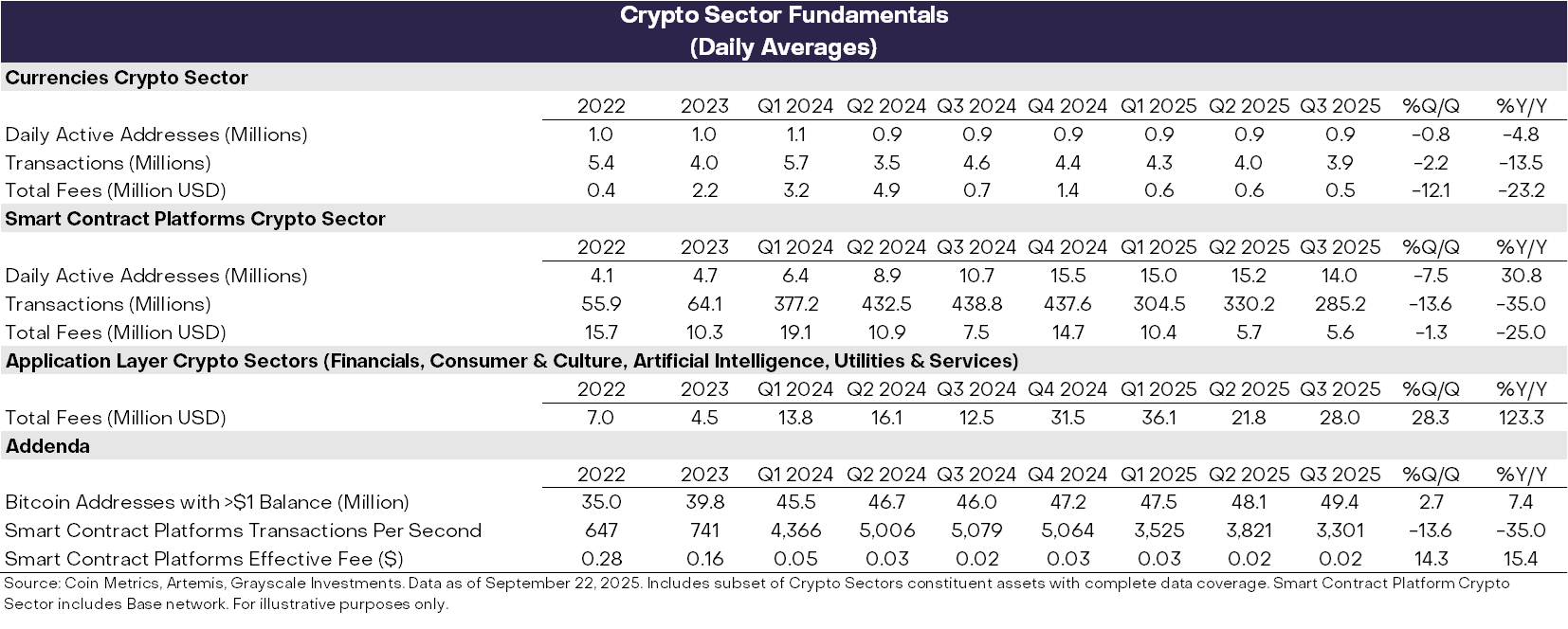

ตัวชี้วัดพื้นฐานเกี่ยวกับสุขภาพของบล็อกเชนแสดงผลลัพธ์ที่หลากหลายในไตรมาสที่สาม (ตารางที่ 2) ในด้านลบ ภาคสกุลเงินดิจิทัล ทั้งสกุลเงินและแพลตฟอร์มสัญญาอัจฉริยะ พบว่าจำนวนผู้ใช้ ปริมาณธุรกรรม และค่าธรรมเนียมลดลงเมื่อเทียบกับไตรมาสก่อนหน้า โดยรวมแล้ว กิจกรรมการเก็งกำไรที่เกี่ยวข้องกับ Memecoin ลดลงนับตั้งแต่ไตรมาสแรกของปี 2568 ซึ่งส่งผลให้ปริมาณธุรกรรมและกิจกรรมการซื้อขายลดลง

ที่น่าสนใจคือ ค่าธรรมเนียมการสมัครผ่านบล็อกเชนเพิ่มขึ้น 28% เมื่อเทียบเป็นรายเดือน การเติบโตนี้ส่วนใหญ่มาจากรายได้ค่าธรรมเนียมจากแอปพลิเคชันชั้นนำจำนวนหนึ่ง ได้แก่ (i) Jupiter ซึ่งเป็นแพลตฟอร์มแลกเปลี่ยนแบบกระจายศูนย์บน Solana; (ii) Aave ซึ่งเป็นโปรโตคอลสินเชื่อชั้นนำในวงการคริปโทเคอร์เรนซี; และ (iii) Hyperliquid ซึ่งเป็นแพลตฟอร์มแลกเปลี่ยนสัญญาซื้อขายล่วงหน้าแบบไม่จำกัดระยะเวลาชั้นนำ เมื่อพิจารณาเป็นรายปี รายได้ค่าธรรมเนียมจากชั้นแอปพลิเคชันปัจจุบันสูงกว่า 1 หมื่นล้านดอลลาร์สหรัฐ บล็อกเชนเป็นทั้งเครือข่ายสำหรับธุรกรรมดิจิทัลและแพลตฟอร์มสำหรับแอปพลิเคชัน ดังนั้น ค่าธรรมเนียมการสมัครที่สูงขึ้นจึงถือเป็นสัญญาณบ่งชี้ถึงการนำแอปพลิเคชันเทคโนโลยีบล็อกเชนมาใช้มากขึ้น

แผนภูมิที่ 2: ปัจจัยพื้นฐานที่แตกต่างกันในอุตสาหกรรมสกุลเงินดิจิทัลในไตรมาสที่ 3 ปี 2568

ติดตามประสิทธิภาพราคา

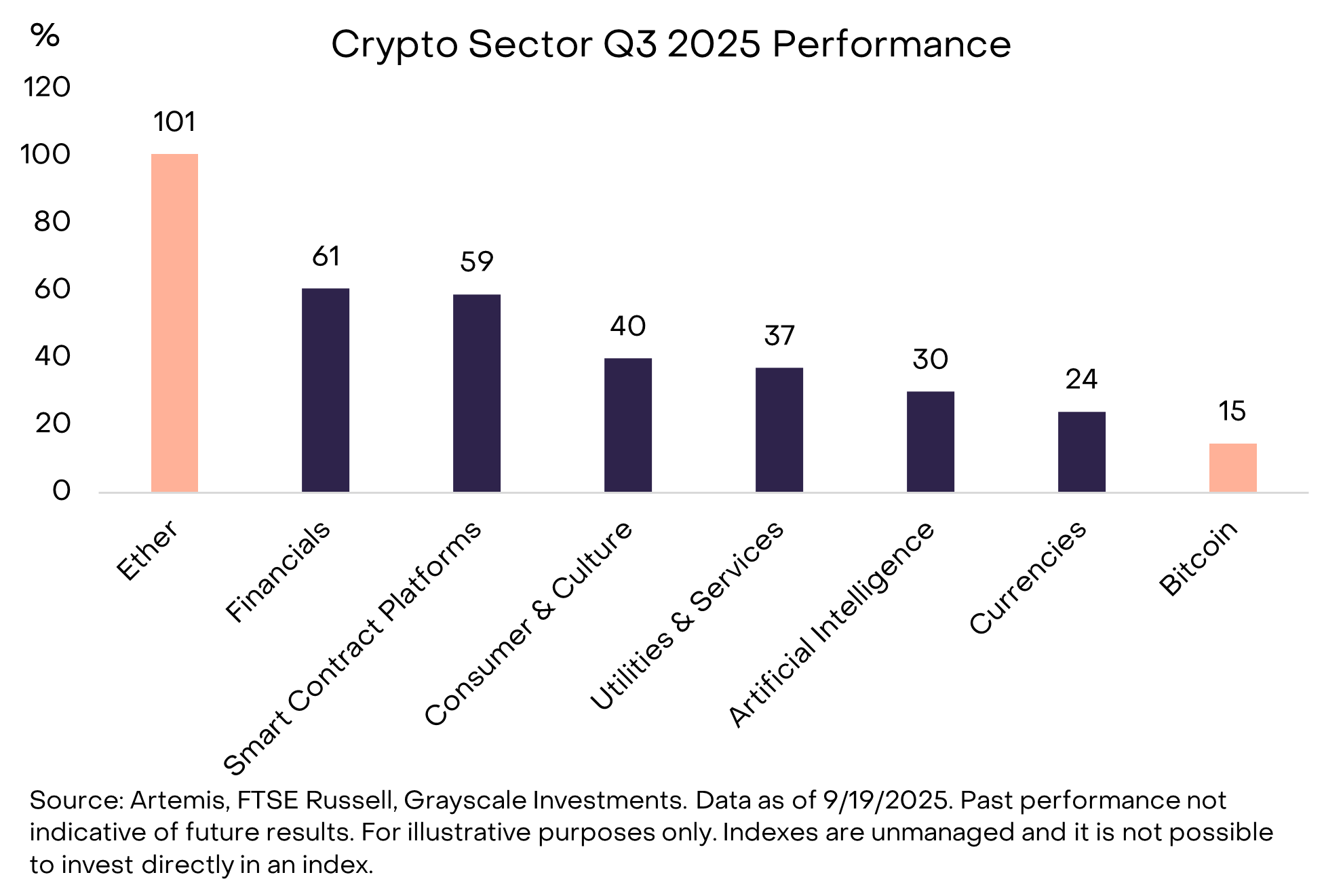

ผลตอบแทนของสินทรัพย์คริปโตเป็นไปในเชิงบวกในทั้งหกภาคส่วนคริปโตในไตรมาสที่สองของปี 2025 (ตารางที่ 3) บิตคอยน์ยังคงตามหลังภาคส่วนอื่นๆ ซึ่งเป็นรูปแบบผลตอบแทนที่ถือได้ว่าเป็น "ฤดูกาลทางเลือก" ของคริปโต แม้ว่าจะแตกต่างจากช่วงเวลาอื่นๆ ที่ Bitcoin กำลังครองตลาดอยู่ในอดีตก็ตาม [2] ภาคการเงินคริปโตเป็นภาคที่นำกำไร โดยได้รับแรงหนุนจากปริมาณการซื้อขายที่เพิ่มขึ้นในตลาดแลกเปลี่ยนแบบรวมศูนย์ (CEX) ขณะที่ภาคคริปโตแพลตฟอร์มสัญญาอัจฉริยะ (smart contract) น่าจะได้รับประโยชน์จากกฎหมายและการนำ stablecoin มาใช้ (แพลตฟอร์มสัญญาอัจฉริยะคือเครือข่ายที่ผู้ใช้ใช้ stablecoin สำหรับการชำระเงินแบบ peer-to-peer) แม้ว่าภาคส่วนคริปโตทั้งหมดจะมีผลตอบแทนเป็นบวก แต่ภาคส่วนคริปโต AI กลับตามหลังภาคส่วนอื่นๆ ซึ่งสะท้อนถึงช่วงเวลาที่ผลตอบแทนของหุ้น AI อยู่ในระดับต่ำ ภาคส่วนคริปโตสกุลเงินก็มีผลประกอบการต่ำกว่าเช่นกัน ซึ่งสะท้อนถึงกำไรที่ค่อนข้างน้อยของราคาบิตคอยน์

แผนภูมิที่ 3: Bitcoin ด้อยกว่าตลาดสกุลเงินดิจิทัลอื่นๆ

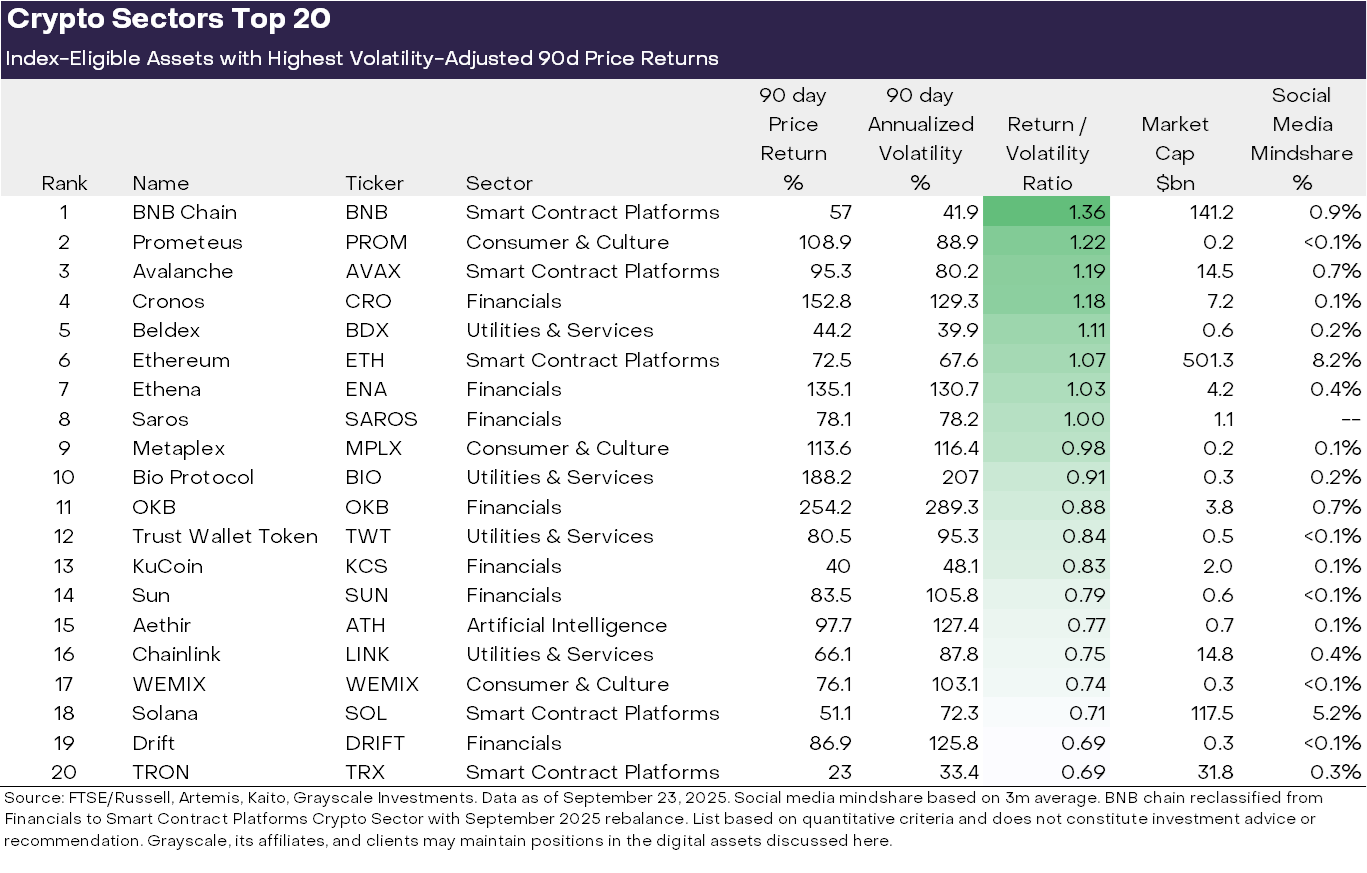

ความหลากหลายของสินทรัพย์ดิจิทัลประเภทต่างๆ หมายความว่าธีมหลักและความเป็นผู้นำตลาดมักเปลี่ยนแปลงไป แผนภูมิที่ 3 แสดงโทเคนที่มีสิทธิ์เข้าดัชนี 20 อันดับแรก โดยพิจารณาจากผลตอบแทนราคาที่ปรับตามความผันผวนในไตรมาสที่สามของปี 2568 [3] รายการประกอบด้วยโทเคนขนาดใหญ่หลายตัวที่มีมูลค่าตลาดเกิน 1 หมื่นล้านดอลลาร์สหรัฐ ได้แก่ ETH, BNB, SOL, LINK และ AVAX รวมถึงโทเคนหลายตัวที่มีมูลค่าตลาดต่ำกว่า 500 ล้านดอลลาร์สหรัฐ ภาคการเงินคริปโต (สินทรัพย์ 7 รายการ) และภาคคริปโตแพลตฟอร์มสัญญาอัจฉริยะ (สินทรัพย์ 5 รายการ) มีส่วนแบ่งมากที่สุดในรายชื่อ 20 อันดับแรกในไตรมาสนี้

แผนภูมิที่ 4: สินทรัพย์ที่มีประสิทธิภาพสูงสุดในพื้นที่สกุลเงินดิจิทัลตามผลตอบแทนที่ปรับตามความเสี่ยง

เราเชื่อว่ามีธีมหลักสามประการที่โดดเด่นในผลการดำเนินงานทางการตลาดล่าสุด:

(1) คลังสินทรัพย์ดิจิทัล (DAT): ไตรมาสที่ผ่านมามีจำนวน DAT เพิ่มขึ้นอย่างมาก โดยบริษัทจดทะเบียนในตลาดหลักทรัพย์ถือครองคริปโทเคอร์เรนซีในงบดุลและเป็นเครื่องมือการลงทุนสำหรับนักลงทุนในหุ้น โทเคน 20 อันดับแรกหลายตัวมีแนวโน้มที่จะได้รับประโยชน์จากการสร้าง DAT ใหม่ ได้แก่ ETH, SOL, BNB, ENA และ CRO

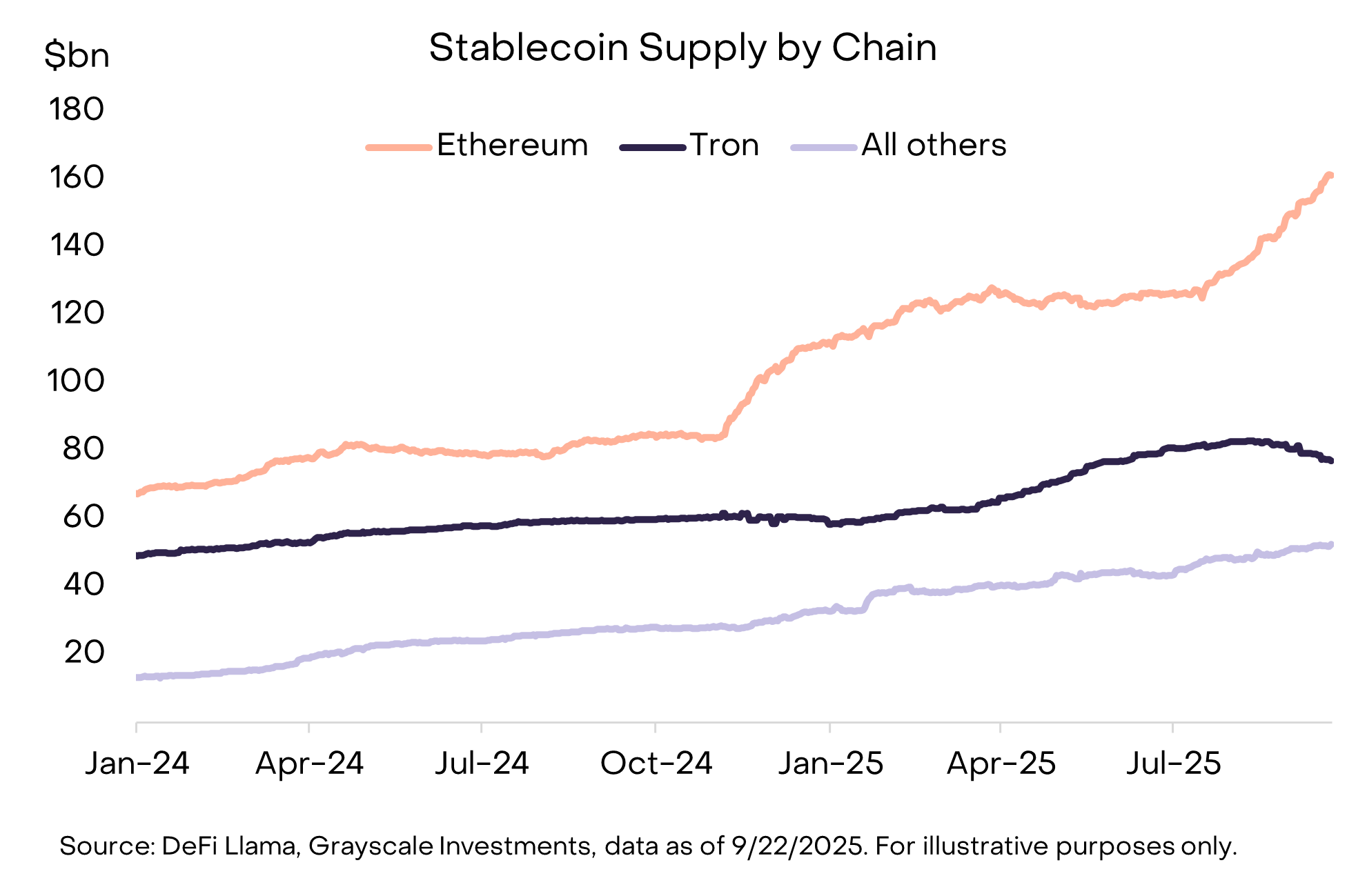

(2) การนำ Stablecoin มาใช้: ประเด็นสำคัญอีกประเด็นหนึ่งในไตรมาสที่ผ่านมาคือกฎหมายและการนำ Stablecoin มาใช้ เมื่อวันที่ 18 กรกฎาคม ประธานาธิบดีทรัมป์ได้ลงนามใน GENIUS Act ซึ่งเป็นร่างกฎหมายฉบับใหม่ที่กำหนดกรอบการกำกับดูแลที่ครอบคลุมสำหรับ Stablecoin ในสหรัฐอเมริกา (ดูรายงานของเราเรื่อง “Stablecoins and the Future of Payments ”) หลังจากการผ่านพระราชบัญญัตินี้ การนำ Stablecoin มาใช้ก็เพิ่มขึ้นอย่างรวดเร็ว โดยปริมาณการหมุนเวียนเพิ่มขึ้น 16% เป็นมากกว่า 290 พันล้านดอลลาร์สหรัฐ (ภาพประกอบ 4) [4] ผู้ได้รับประโยชน์หลักคือแพลตฟอร์มสัญญาอัจฉริยะที่โฮสต์ Stablecoin ได้แก่ ETH, TRX และ AVAX โดย AVAX มีปริมาณการซื้อขาย Stablecoin เพิ่มขึ้นอย่างมาก Ethena (ENA) ซึ่งเป็นผู้ออก Stablecoin ก็ได้รับผลตอบแทนด้านราคาที่แข็งแกร่งเช่นกัน แม้ว่า Stablecoin USDe ของบริษัทจะไม่เป็นไปตามข้อกำหนดของ GENIUS Act (USDe ถูกใช้อย่างแพร่หลายในระบบการเงินแบบกระจายศูนย์ และ Ethena ได้เปิดตัว Stablecoin ใหม่ที่มีคุณสมบัติดังกล่าว) [5]

แผนภูมิที่ 5: การเติบโตของอุปทาน Stablecoin ในไตรมาสนี้ นำโดย Ethereum

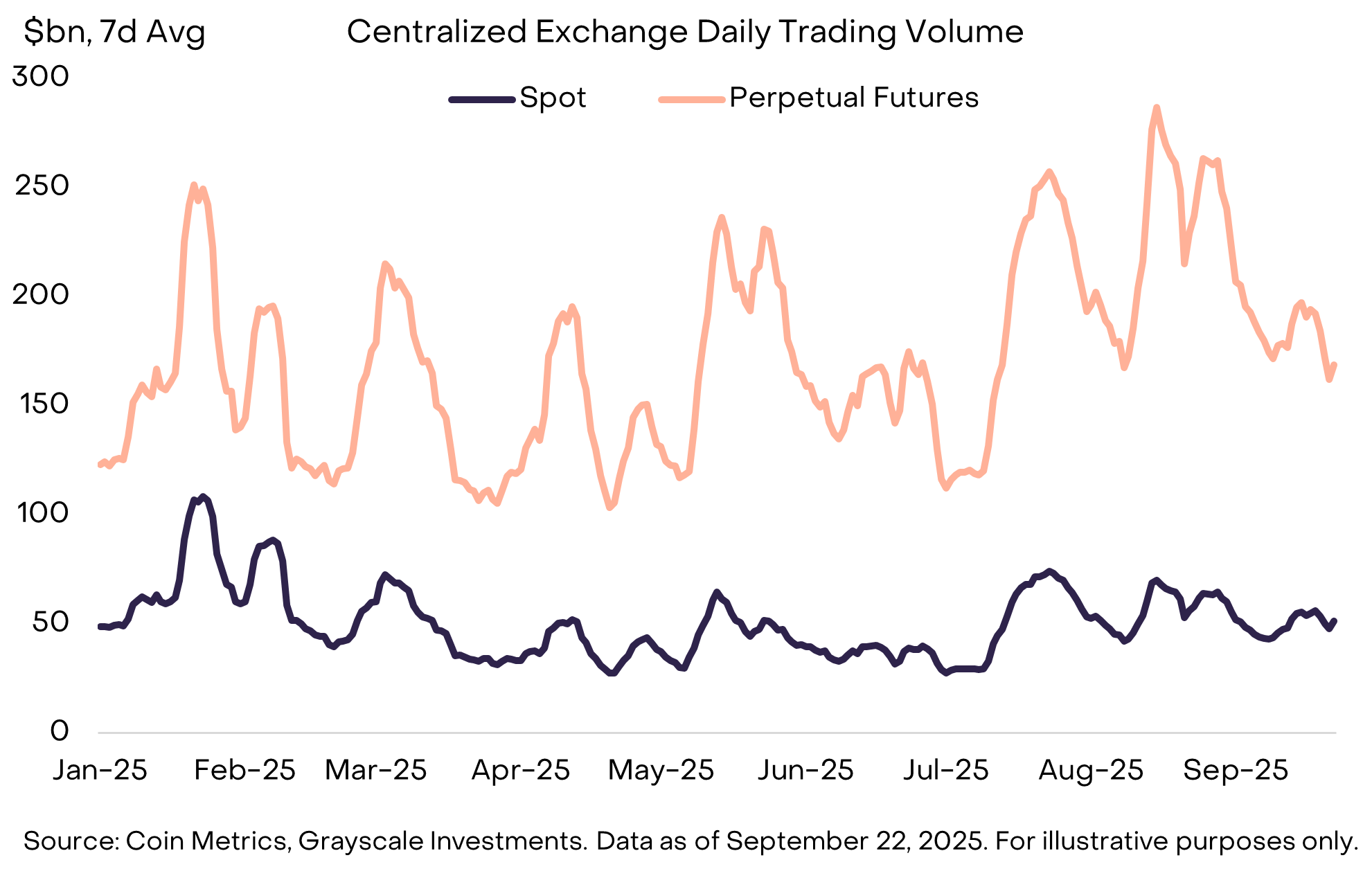

(3) ปริมาณการซื้อขายแลกเปลี่ยนที่เพิ่มขึ้น: การแลกเปลี่ยนเป็นอีกหนึ่งประเด็นสำคัญ โดยปริมาณการซื้อขายในเดือนสิงหาคมบนตลาดแลกเปลี่ยนแบบรวมศูนย์แตะระดับสูงสุดนับตั้งแต่เดือนมกราคม (แผนภูมิที่ 5) [6] ปริมาณการซื้อขายที่เพิ่มขึ้นนี้ดูเหมือนจะส่งผลดีต่อสินทรัพย์หลายรายการที่เกี่ยวข้องกับตลาดแลกเปลี่ยนแบบรวมศูนย์ รวมถึง BNB, CRO, OKB และ KCS ซึ่งล้วนอยู่ใน 20 อันดับแรก (ในบางกรณี สินทรัพย์เหล่านี้ยังเชื่อมโยงกับแพลตฟอร์มสัญญาอัจฉริยะด้วย) [7]

ในขณะเดียวกัน สัญญาแลกเปลี่ยนแบบกระจายศูนย์ (Perpetual Swap) ยังคงรักษาโมเมนตัมที่แข็งแกร่ง (สำหรับข้อมูลพื้นฐาน โปรดดู “DEX Appeal: The Rise of Decentralized Exchanges ”) Hyperliquid ผู้ให้บริการแลกเปลี่ยนแบบกระจายศูนย์ชั้นนำมีการเติบโตอย่างรวดเร็ว โดยติดอันดับสามอันดับแรกของรายได้ค่าธรรมเนียมในไตรมาสนี้ [8] DRIFT ซึ่งเป็นคู่แข่งรายเล็กกว่า ได้ทะยานขึ้นสู่อันดับ 20 ของคริปโทเคอร์เรนซีชั้นนำ หลังจากปริมาณการซื้อขายเพิ่มขึ้นอย่างมีนัยสำคัญ [9] อีกหนึ่งโปรโตคอลแบบกระจายศูนย์ (Perpetual Swap) คือ ASTER ซึ่งเปิดตัวในช่วงกลางเดือนกันยายน และเติบโตจากมูลค่าตลาด 145 ล้านดอลลาร์ เป็น 3.4 พันล้านดอลลาร์ภายในเวลาเพียงหนึ่งสัปดาห์ [10]

แผนภูมิที่ 6: ปริมาณการซื้อขายสัญญาซื้อขายล่วงหน้าแบบถาวรของ CEX สูงสุดในรอบปีในเดือนสิงหาคม

ในไตรมาสที่สี่ ผลตอบแทนในภาคคริปโทเคอร์เรนซีน่าจะได้รับแรงหนุนจากหลายประเด็น ประการแรก หลังจากที่สภาผู้แทนราษฎรผ่านร่างกฎหมายโดยทั้งสองพรรคในเดือนกรกฎาคม คณะกรรมาธิการวุฒิสภาสหรัฐฯ ที่เกี่ยวข้องได้เริ่มดำเนินการเกี่ยวกับกฎหมายสำหรับโครงสร้างตลาดคริปโทเคอร์เรนซี กฎหมายนี้ถือเป็นกฎหมายบริการทางการเงินที่ครอบคลุมสำหรับอุตสาหกรรมคริปโทเคอร์เรนซี และอาจเป็นตัวเร่งให้เกิดการบูรณาการที่ลึกซึ้งยิ่งขึ้นกับอุตสาหกรรมบริการทางการเงินแบบดั้งเดิม ประการที่สอง สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ของสหรัฐอเมริกาได้อนุมัติมาตรฐานสากลสำหรับการจดทะเบียนผลิตภัณฑ์แลกเปลี่ยนที่อ้างอิงสินค้าโภคภัณฑ์ (ETP) [11] ซึ่งอาจนำไปสู่การเพิ่มจำนวนสินทรัพย์คริปโทที่นักลงทุนสหรัฐฯ สามารถเข้าถึงได้ผ่านโครงสร้าง ETP

ท้ายที่สุด สภาพแวดล้อมทางเศรษฐกิจมหภาคมีแนวโน้มที่จะยังคงพัฒนาต่อไป สัปดาห์ที่แล้ว ธนาคารกลางสหรัฐฯ ได้อนุมัติการลดอัตราดอกเบี้ยลง 25 จุดพื้นฐาน และส่งสัญญาณว่าจะมีการลดอัตราดอกเบี้ยอีกสองครั้งในปีนี้ หากปัจจัยอื่นๆ ใกล้เคียงกัน คาดว่าสินทรัพย์ดิจิทัลจะได้รับประโยชน์จากการลดอัตราดอกเบี้ยของเฟด (เนื่องจากช่วยลดต้นทุนค่าเสียโอกาสในการถือครองสกุลเงินที่ไม่มีดอกเบี้ย และสนับสนุนความต้องการเสี่ยงของนักลงทุน) ขณะเดียวกัน ตลาดแรงงานสหรัฐฯ ที่อ่อนตัวลง มูลค่าตลาดหุ้นที่สูงขึ้น และความไม่แน่นอนทางภูมิรัฐศาสตร์ ล้วนเป็นแหล่งที่มาของความเสี่ยงด้านลบในไตรมาสที่สี่

ความหมายของดัชนี:

- ดัชนีตลาดรวม FTSE/Grayscale Crypto Sectors: ดัชนีนี้วัดผลตอบแทนราคาของสินทรัพย์ดิจิทัลที่จดทะเบียนอยู่ในตลาดหลักทรัพย์หลักทั่วโลก โดยให้ข้อมูลอ้างอิงสำหรับแนวโน้มตลาด crypto โดยรวม

- ดัชนี FTSE Grayscale Smart Contract Platforms CryptoSector: ดัชนีนี้ได้รับการออกแบบมาเพื่อประเมินประสิทธิภาพของสินทรัพย์ crypto ที่รองรับการพัฒนาและการใช้งานของสัญญาอัจฉริยะ ซึ่งทำหน้าที่เป็นแพลตฟอร์มพื้นฐานสำหรับสัญญาที่ดำเนินการด้วยตนเอง

- ดัชนี FTSE Grayscale Utilities and Services CryptoSector ดัชนีนี้มุ่งเน้นไปที่การวัดประสิทธิภาพของสินทรัพย์ crypto ที่ออกแบบมาเพื่อมอบแอปพลิเคชันในโลกแห่งความเป็นจริงและฟังก์ชันการทำงานระดับองค์กร

- ดัชนี FTSE Grayscale Consumer and Culture CryptoSector ดัชนีนี้ประเมินประสิทธิภาพของสินทรัพย์ดิจิทัลที่รองรับกิจกรรมที่เน้นการบริโภคในสินค้าและบริการที่หลากหลาย

- ดัชนี FTSE Grayscale Currencies CryptoSector ดัชนีนี้วัดประสิทธิภาพของสินทรัพย์ดิจิทัลที่มีหนึ่งในสามฟังก์ชันหลัก ได้แก่ การจัดเก็บมูลค่า สื่อกลางในการแลกเปลี่ยน และหน่วยบัญชี

- ดัชนี FTSE Grayscale Financials CryptoSector: ดัชนีนี้ประเมินประสิทธิภาพของสินทรัพย์ดิจิทัลโดยเฉพาะ ซึ่งมุ่งเน้นที่การให้บริการและธุรกรรมทางการเงิน

[1] ที่มา: Artemis, Grayscale Investments ข้อมูล ณ วันที่ 23 กันยายน 2568

[2] Altcoins คือสินทรัพย์ดิจิทัลที่มีมูลค่าตลาดต่ำกว่า Bitcoin

[3] เพื่อที่จะรวมอยู่ในพื้นที่สกุลเงินดิจิทัล โทเค็นจะต้องถูกแสดงอยู่ในรายการแลกเปลี่ยนที่เข้าเงื่อนไขขั้นต่ำ และต้องเป็นไปตามเกณฑ์มูลค่าตลาดและสภาพคล่องขั้นต่ำ

[4] DeFiLlama ข้อมูล ณ วันที่ 22 กันยายน 2568

[6] The Block ข้อมูล ณ วันที่ 22 กันยายน 2568

[7] โทเค็นแลกเปลี่ยนบางรายการก็ได้รับประโยชน์จากปัจจัยเฉพาะตัวเช่นกัน ตัวอย่างเช่น OKX ประกาศโครงการซื้อคืนและเผาโทเค็น โดยทำลายโทเค็นมูลค่า 26 พันล้านดอลลาร์ ที่มา: The Block

[8] อาร์เทมิส ข้อมูล ณ วันที่ 22 กันยายน 2568

[10] CoinMarketCap ข้อมูล ณ วันที่ 23 กันยายน 2025 ASTER เปิดตัวช้าเกินไปที่จะรวมอยู่ในดัชนีอุตสาหกรรมสกุลเงินดิจิทัล

[11] ที่มา: สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์สหรัฐอเมริกา