USDe พุ่งสูงขึ้น? วิเคราะห์มูลค่า 14 พันล้านดอลลาร์ของ Satoshi Dollar

- 核心观点:USDe凭借高收益模式跃居稳定币市场第三。

- 关键要素:

- 流通量超140亿美元,占非头部市场40%。

- Delta中性策略叠加资金费率创造高收益。

- 依赖正资金费率与CEX托管存潜在风险。

- 市场影响:冲击传统稳定币格局,推动收益型产品创新。

- 时效性标注:中期影响

คุณคิดว่า Stablecoin ตัวไหนเป็นอันดับที่สาม?

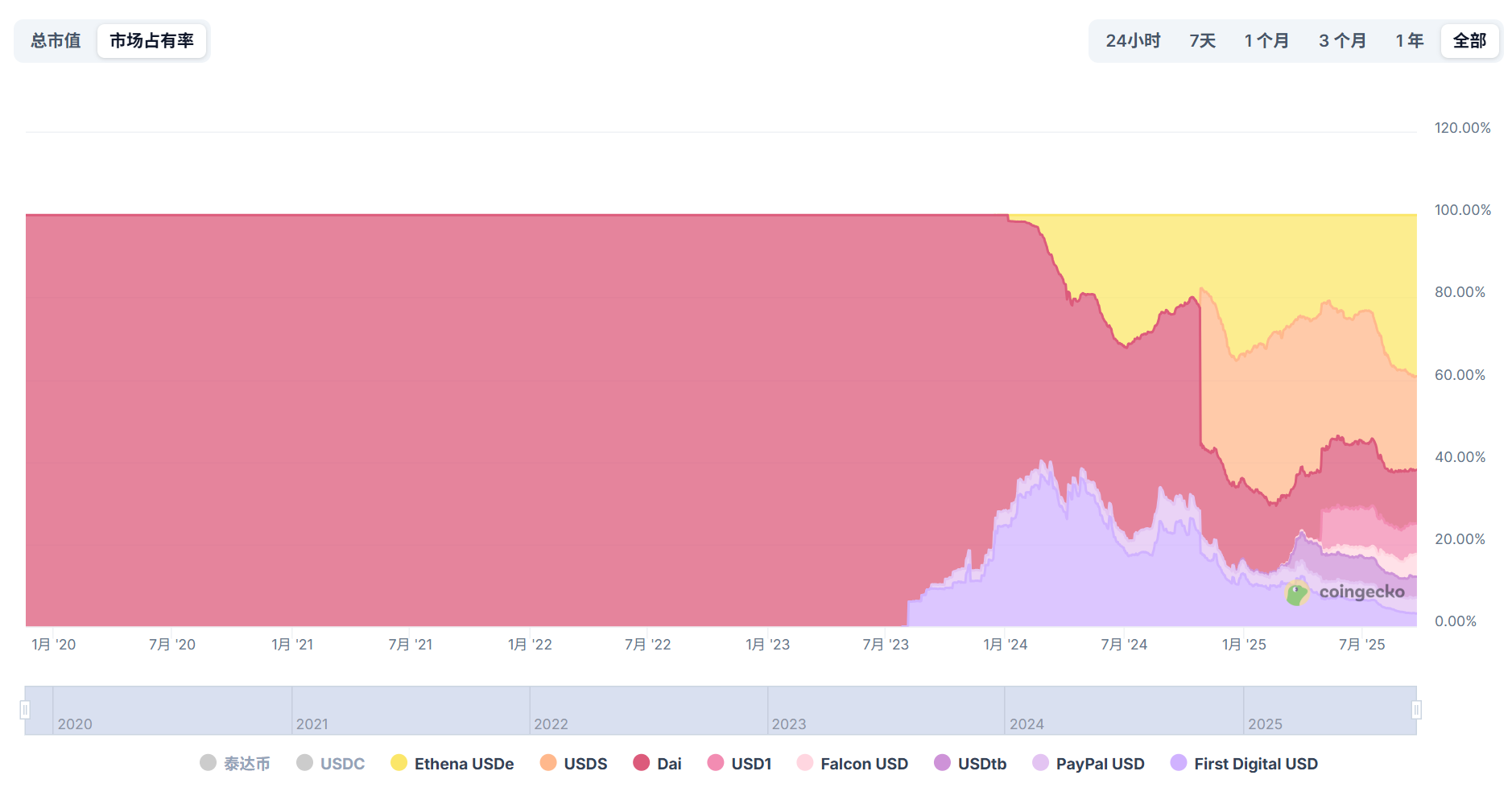

แทบไม่มีความน่าสงสัยเลยว่า USDT และ USDC จะครองอันดับหนึ่งและสองได้หรือไม่ แต่อันดับที่สามในวันนี้ไม่ใช่ DAI, FDUSD หรือ TUSD แต่เป็นหน้าใหม่ที่เปิดตัวเมื่อไม่ถึงสองปีก่อน นั่นก็คือ USDe

ข้อมูลจาก Coingecko ระบุว่า ณ วันที่ 23 กันยายน ปริมาณหมุนเวียนของ USDe มีมูลค่าสูงกว่า 1.4 หมื่นล้านดอลลาร์สหรัฐ รองจาก USDT และ USDC และอยู่ในอันดับที่สามในตลาด stablecoin ที่น่าสนใจยิ่งกว่าคือ หากไม่นับรวมขนาดของ USDT และ USDC USDe ครองส่วนแบ่งตลาดเกือบ 40% ของ stablecoin อื่นๆ ทั้งหมด ซึ่งส่งผลกระทบต่อพื้นที่ใช้งานของ stablecoin รุ่นเก่าอย่างมาก

อะไรที่ทำให้คริปโทเคอร์เรนซีที่กำลังมาแรงนี้ประสบความสำเร็จอย่างรวดเร็วเช่นนี้? อะไรคือผลกำไรพื้นฐานและความเสี่ยงที่อาจเกิดขึ้น? ขณะที่ USDe พุ่งสูงขึ้นอย่างรวดเร็ว ปัจจัยใหม่ ๆ ที่กำลังก่อตัวขึ้นในตลาด Stablecoin คืออะไร?

ที่มา: Coingecko

จาก 0 ถึง 14 พันล้านเหรียญสหรัฐ การเพิ่มขึ้นแบบไม่เป็นเส้นตรงของ USDe

Stablecoin ถือเป็นซุปเปอร์เค้กที่ทำกำไรได้เสมอมา

เมื่อเปรียบเทียบในแนวนอน Tether ซึ่งเป็นผู้เล่นชั้นนำนั้นทรงพลังยิ่งกว่าตลาดแลกเปลี่ยน CEX ชั้นนำเสียอีก จากรายงานการวิเคราะห์ทางนิติวิทยาศาสตร์ประจำไตรมาสที่ 2 ปี 2568 ของ Tether พบว่ามูลค่าการถือครองพันธบัตรรัฐบาลสหรัฐฯ ของ Tether สูงกว่า 127 พันล้านดอลลาร์สหรัฐ (เพิ่มขึ้นประมาณ 8 พันล้านดอลลาร์สหรัฐจากไตรมาสแรก) กำไรสุทธิในไตรมาสที่สองอยู่ที่ประมาณ 4.9 พันล้านดอลลาร์สหรัฐ และกำไรสุทธิรวมในช่วงครึ่งแรกของปีนี้อยู่ที่ 5.7 พันล้านดอลลาร์สหรัฐ

โปรดทราบว่า Tether มีพนักงานเพียงประมาณ 100 คนเท่านั้น และอัตรากำไรและประสิทธิภาพการดำเนินงานก็สูงอย่างน่าประหลาดใจ เมื่อเทียบกับแพลตฟอร์มซื้อขายคริปโตและบริษัทยักษ์ใหญ่ทางการเงินแบบดั้งเดิมอย่าง Web 2 แล้ว Tether ต่ำกว่าอย่างน้อยหนึ่งเท่าตัว!

อย่างไรก็ตาม ไม่ใช่ว่าผู้เล่นทุกคนจะนั่งสบายๆ บนโต๊ะที่ทำกำไรมหาศาลนี้ แม้แต่ USDT ก็ยังอาจกล่าวได้ว่า ประสิทธิภาพของ stablecoin ที่ได้รับการยอมรับในช่วงไม่กี่ปีที่ผ่านมานั้นยังไม่สมบูรณ์แบบนัก ยกเว้น USDT:

- USDC เคยถูกแยกออกจากจุดยึดเนื่องจากความเสี่ยงด้านเงินสำรองในช่วงวิกฤตการณ์ธนาคารในปี 2566 ส่งผลให้ปริมาณการซื้อขายลดลงอย่างมีนัยสำคัญและส่งผลกระทบต่อความแข็งแกร่งของ USDC อย่างรุนแรง ผลกระทบยังไม่บรรเทาลงอย่างสมบูรณ์

- หลังจากการเปลี่ยนแปลงของ MakerDAO, DAI ค่อยๆ กลายเป็น "super USDC" และปริมาณของมันยังเข้าสู่ช่วงคอขวดอีกด้วย

- แม้ว่าผู้มาใหม่ เช่น TUSD และ FDUSD จะเติบโตในระยะสั้น แต่ก็ไม่น่าจะสามารถเปลี่ยนแปลงสถานการณ์โดยรวมได้

ที่มา: เว็บไซต์อย่างเป็นทางการของ Ethena

USDe ถือกำเนิดขึ้นและก้าวเข้าสู่เส้นโค้งการเติบโตแบบ "ไม่เป็นเส้นตรง" ที่แตกต่างไปจากเดิมอย่างสิ้นเชิง โดยมีฉากหลังเป็นการเติบโตที่ชะลอตัวและโมเดลที่มั่นคงของยักษ์ใหญ่แห่งวงการ Stablecoin ดั้งเดิม

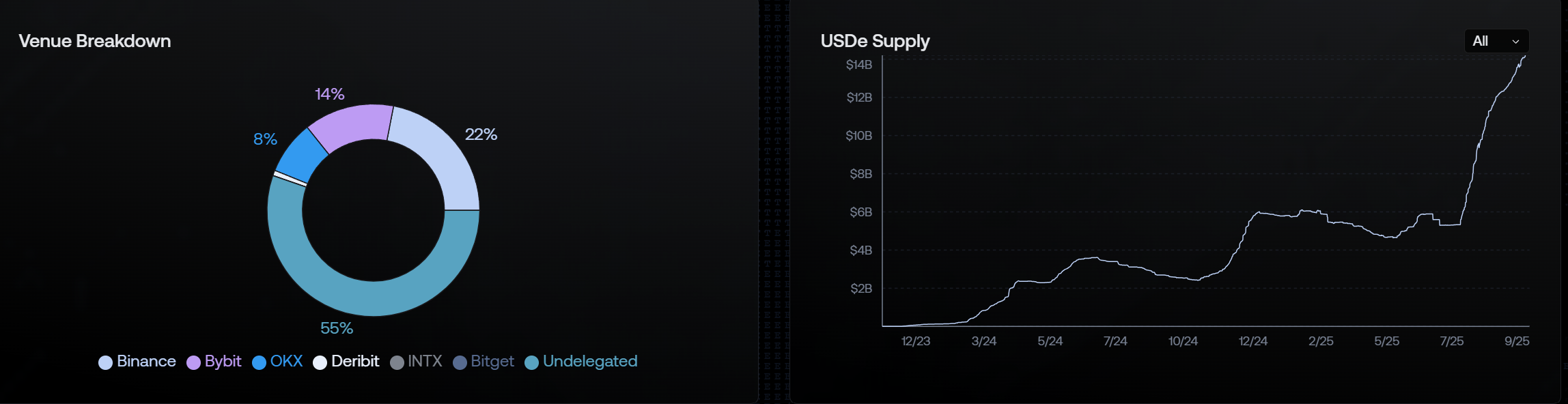

นับตั้งแต่เปิดตัวอย่างเป็นทางการในเดือนพฤศจิกายน 2566 มูลค่าตลาดรวมของ USDe เพิ่มขึ้นอย่างรวดเร็วจาก 0 เป็น 1.4 หมื่นล้านดอลลาร์สหรัฐภายในเวลาไม่ถึงสองปี ในช่วงเวลาดังกล่าว USDe ประสบปัญหาการถดถอยเพียงสองครั้งเท่านั้น และสามารถกลับมาเติบโตได้อย่างรวดเร็ว โดยเฉพาะอย่างยิ่งตั้งแต่เดือนกรกฎาคมปีนี้ USDe เพิ่มขึ้นเกือบสามเท่าจากประมาณ 5 พันล้านดอลลาร์สหรัฐภายในเวลาเพียงสองเดือน และได้รับการผนวกรวมอย่างลึกซึ้งโดย CEX ชั้นนำหลายแห่ง

กล่าวได้ว่าในระยะยาวเส้นกราฟการเติบโตของ USDe แทบจะไม่มีใครเทียบได้

เส้นกราฟการเติบโตที่แทบจะสวนทางกับสัญชาตญาณนี้ ไม่อาจแยกออกจากวงล้อแห่งผลตอบแทนสูงอันเป็นที่รู้จักกันดีของมันได้ เมื่อการแข่งขันในสกุลเงิน stablecoin เข้าสู่ช่วง "เกมหุ้น" ผลตอบแทนต่อปีที่สูงอย่างมากของ USDe สถานการณ์จริงของมาร์จิ้นในการซื้อขาย และเรื่องราว "ความเป็นกลางของเดลต้า" ได้ช่วยให้ USDe เปิดตลาดเพิ่มขึ้นอย่างรวดเร็ว และกลายเป็นดาวรุ่งที่น่าถกเถียงและเป็นที่ติดตามมากที่สุด

การวิเคราะห์ USDe: ผลตอบแทนที่สูงนี้มาจากไหน?

ผลกระทบที่ใหญ่ที่สุดของ USDe ต่อตลาด stablecoin ก็คือคุณลักษณะที่ให้ผลตอบแทนสูงอย่างไม่ต้องสงสัย โดยผู้ใช้สามารถรับผลกำไรทั้งหมดที่สร้างโดยโปรโตคอลได้โดยการสเตค USDe ใน sUSDe

ข้อมูลจากเว็บไซต์อย่างเป็นทางการของ Ethena Labs แสดงให้เห็นว่า ณ เวลาที่เผยแพร่ อัตราผลตอบแทนรายปีของ sUSDe ยังคงสูงถึง 7.83% และก่อนหน้านี้เคยรักษาระดับไว้สูงกว่า 20% แล้ว USDe เป็นกลไก stablecoin ประเภทใด และทำไมจึงมีอัตราผลตอบแทนรายปีที่สูงเช่นนี้?

เพื่อทำความเข้าใจ USDe เราต้องทำความเข้าใจความแตกต่างที่สำคัญระหว่าง USDe กับ UST ที่เคยล่มสลายไปแล้วเสียก่อน UST เป็นสกุลเงินดิจิทัลแบบ Stablecoin ที่ไม่มีหลักประกัน ในขณะที่ USDe เป็นสกุลเงินดอลลาร์สังเคราะห์ที่มีหลักประกันเต็มรูปแบบ ซึ่งใช้กลยุทธ์ "delta-neutral" เพื่อรักษาเสถียรภาพของมูลค่า เบื้องหลังแนวคิดนี้คือแนวคิด "Satoshi Dollar" เวอร์ชันที่ใช้งานได้จริง ซึ่งนำเสนอโดย Arthur Hayes ผู้ก่อตั้ง BitMEX ในบทความ "Dust on Crust" เมื่อเดือนมีนาคม 2023

ที่มา: BitMEX

โดยสรุป หากไม่นับรวมรายได้จากการแจกฟรีที่คาดไว้ รายได้ที่สูงของ USDe มาจากแหล่งหลักสองแห่ง:

- รายได้จากการเดิมพัน LSD: สินทรัพย์เช่น ETH หรือ stETH ที่ผู้ใช้ฝากไว้จะสร้างรายได้จากการเดิมพันที่มั่นคง

- รายได้จากการระดมทุนจากตำแหน่งป้องกันความเสี่ยงเดลต้า: นี่คือรายได้ส่วนใหญ่ นั่นคือ เงินทุนที่ได้รับจากตำแหน่งฟิวเจอร์สระยะสั้นแบบถาวรที่เปิดบน CEX

สกุลเงินดอลลาร์สหรัฐฯ ค่อนข้างมีเสถียรภาพ โดยมีความผันผวนประมาณ 3% ถึง 4% ขณะที่สกุลเงินดอลลาร์สหรัฐฯ ขึ้นอยู่กับความเชื่อมั่นของตลาดเป็นหลัก ดังนั้น ผลตอบแทนรายปีของ USDe จึงขึ้นอยู่กับอัตราเงินทุนของเครือข่ายทั้งหมด (ความเชื่อมั่นของตลาด) ในระดับหนึ่งเช่นกัน กุญแจสำคัญของกลไกนี้อยู่ที่ "กลยุทธ์ Delta Neutral" หากพอร์ตการลงทุนประกอบด้วยผลิตภัณฑ์ทางการเงินที่เกี่ยวข้อง และมูลค่าของพอร์ตการลงทุนไม่ได้รับผลกระทบจากความผันผวนเล็กน้อยของราคาสินทรัพย์อ้างอิง พอร์ตการลงทุนดังกล่าวจะมีคุณสมบัติ "Delta Neutral"

กล่าวคือ USDe จะสร้าง "กลยุทธ์เป็นกลางแบบเดลต้า" ผ่านการทำโพซิชัน ETH/BTC แบบสปอต (Spot) และโพซิชัน ETH/BTC แบบชอร์ต (Short) ในปริมาณที่เท่ากัน โดยค่าเดลต้าของโพซิชันแบบสปอตคือ 1 และค่าเดลต้าของโพซิชันชอร์ต (Short) ของฟิวเจอร์สคือ -1 หลังจากการป้องกันความเสี่ยงทั้งสองค่าแล้ว ค่าเดลต้าจะเป็น 0 ซึ่งหมายความว่าบรรลุ "ความเป็นกลางแบบเดลต้า" แล้ว

พูดอย่างง่ายๆ ก็คือ เมื่อโมดูล stablecoin ของ USDe ได้รับเงินของผู้ใช้และซื้อ ETH/BTC มันจะเปิดสถานะขายชอร์ตในจำนวนที่เท่ากันพร้อมๆ กัน เพื่อรักษามูลค่าของสถานะ USDe แต่ละสถานะผ่านการป้องกันความเสี่ยง ซึ่งจะทำให้มั่นใจได้ว่าสถานะค้ำประกันจะไม่มีความเสี่ยงต่อการสูญเสียจากการชำระบัญชี

ที่มา: เว็บไซต์อย่างเป็นทางการของ Ethena

สมมติว่าราคา BTC อยู่ที่ 120,000 ดอลลาร์สหรัฐ หากผู้ใช้ฝากเงิน 1 BTC โมดูล Stablecoin ของ USDe จะขาย BTC ฟิวเจอร์ส 1 BTC พร้อมกัน หลังจากป้องกันความเสี่ยงทั้งสองแล้ว ค่าเดลต้าของพอร์ตการลงทุนทั้งหมดจะเท่ากับ 0:

- หาก BTC ตกไปที่ 100,000 ดอลลาร์: ตำแหน่งสปอตจะสูญเสีย 20,000 ดอลลาร์ แต่ตำแหน่งชอร์ตฟิวเจอร์สจะสร้างกำไร 20,000 ดอลลาร์ และมูลค่ารวมของพอร์ตโฟลิโอยังคงอยู่ที่ 120,000 ดอลลาร์

- หาก BTC พุ่งขึ้นไปถึง 140,000 ดอลลาร์: ตำแหน่งสปอตจะสร้างกำไร 20,000 ดอลลาร์ แต่ตำแหน่งชอร์ตฟิวเจอร์สจะสูญเสีย 20,000 ดอลลาร์ และมูลค่ารวมของพอร์ตโฟลิโอยังคงอยู่ที่ 120,000 ดอลลาร์

ด้วยวิธีนี้ มูลค่ารวมของหลักประกันจะคงที่ ในขณะที่สถานะขายชอร์ต (Short Position) ยังคงได้รับอัตราเงินทุน ในอดีต อัตราเงินทุนในตลาดคริปโตมักจะเป็นบวกเกือบตลอดเวลา (โดยเฉพาะในตลาดกระทิง) หมายความว่าผู้ที่ถือครอง long จะได้รับผลตอบแทนจาก short position

ดังนั้น การรวมกันของรายได้ทั้งสองส่วนนี้จึงทำให้ APY ของ USDe สูงอย่างน่าดึงดูดอย่างยิ่ง

เงาใต้รัศมี: ความเสี่ยงและข้อโต้แย้งที่อาจเกิดขึ้นของ USDe

แม้ว่ากลไก USDe จะได้รับการออกแบบอย่างชาญฉลาด แต่ผลตอบแทนที่สูงก็ไม่ได้ปราศจากความเสี่ยงโดยสิ้นเชิง ประเด็นหลักของตลาดมุ่งเน้นไปที่ประเด็นต่อไปนี้

ประการแรกคือความเสี่ยงจากอัตราเงินทุน เนื่องจากรูปแบบกำไรของ USDe ขึ้นอยู่กับอัตราเงินทุนที่เป็นบวกอย่างมาก เมื่อตลาดเข้าสู่ภาวะตลาดหมี อัตราเงินทุนอาจติดลบเป็นเวลานาน ในเวลานั้น สถานะขายชอร์ตไม่เพียงแต่จะไม่มีรายได้ แต่ยังต้องจ่ายค่าธรรมเนียม ด้วย ซึ่งจะกัดกร่อนผลตอบแทนของ USDe อย่างรุนแรง และอาจก่อให้เกิดความเสี่ยงในการเกิดการแยกตัวของสินทรัพย์

ความเสี่ยงถัดไปคือการรวมศูนย์และการเก็บรักษา เนื่องจากหลักทรัพย์ค้ำประกันและสินทรัพย์ป้องกันความเสี่ยงของ USDe ถูกเก็บไว้ในผู้ดูแลสินทรัพย์แบบรวมศูนย์และ CEX แม้ว่าจะมีการกระจายอำนาจค่อนข้างมาก แต่ก็ยังมีความเสี่ยงจากคู่สัญญา เมื่อเกิดปัญหาขึ้นในการแลกเปลี่ยน (เช่น การล้มละลายหรือการโจรกรรม) จะเป็นภัยคุกคามต่อความปลอดภัยของสินทรัพย์ของ USDe โดยตรง

สุดท้ายนี้ ความเสี่ยงด้านสภาพคล่องและการดำเนินการซื้อขายก็ยังคงอยู่ เมื่อตลาดมีความผันผวนสูง Ethena จำเป็นต้องปรับสถานะ Spot และ Futures จำนวนมากอย่างรวดเร็ว เมื่อถึงเวลานั้น สภาพคล่องในตลาดอาจลดลง ส่งผลให้เกิด Slippage ในการทำธุรกรรมจำนวนมาก ทำให้กลยุทธ์ "Delta Neutral" ไม่มีประสิทธิภาพ

ยังมีความเสี่ยงแอบแฝงอยู่ ซึ่งก็คือการแยกหลักประกัน LSD ออกจากกัน หากโทเค็นจำนำสภาพคล่อง เช่น stETH ที่ Ethena ใช้แยกออกจาก ETH ผลการป้องกันความเสี่ยงจะลดลงอย่างมาก ส่งผลให้เกิดการสูญเสียสินทรัพย์

โดยรวมแล้ว การพุ่งขึ้นอย่างรวดเร็วของ USDe สะท้อนให้เห็นถึงความคาดหวังอย่างสูงของตลาดต่อ “จอกศักดิ์สิทธิ์” ของสกุลเงินดิจิทัลแบบกระจายศูนย์ที่ให้ผลตอบแทนสูงและมีประสิทธิภาพเงินทุนสูง ท่ามกลางการลดลงของสกุลเงินดิจิทัลแบบอัลกอริทึม และแรงกดดันด้านกฎระเบียบที่สกุลเงินดิจิทัลแบบรวมศูนย์ต้องเผชิญ และหากมองตามความเป็นจริงแล้ว สกุลเงินดิจิทัลนี้ได้สร้างกระบวนทัศน์ “ดอลลาร์สังเคราะห์” แบบใหม่ขึ้นมาอย่างแท้จริง

แต่สำหรับผู้ใช้ นอกจากจะยอมรับผลตอบแทนที่สูงแล้ว พวกเขายังต้องตระหนักถึงรูปแบบความเสี่ยงที่เป็นเอกลักษณ์เฉพาะตัวอีกด้วย การแข่งขันเพื่อชิงสินทรัพย์หลักในอนาคตบนเครือข่ายนี้สมควรได้รับความสนใจจากเราอย่างต่อเนื่อง