ผู้แต่งต้นฉบับ: โจว, ChainCatcher

หลังจากผ่านไปเก้าเดือน ธนาคารกลางสหรัฐฯ กลับมากดปุ่มลดอัตราดอกเบี้ยอีกครั้ง

ในช่วงเช้าของวันที่ 18 กันยายน ตามเวลาปักกิ่ง คณะกรรมการกำหนดนโยบายการเงิน (FOMC) ได้ปรับลดช่วงเป้าหมายของอัตราดอกเบี้ยเงินทุนของรัฐบาลกลางลง 25 จุดพื้นฐาน จาก 4.25%–4.50% ลงมาอยู่ที่ 4.00%–4.25% ซึ่งถือเป็นการลดอัตราดอกเบี้ยครั้งแรกในปี 2568

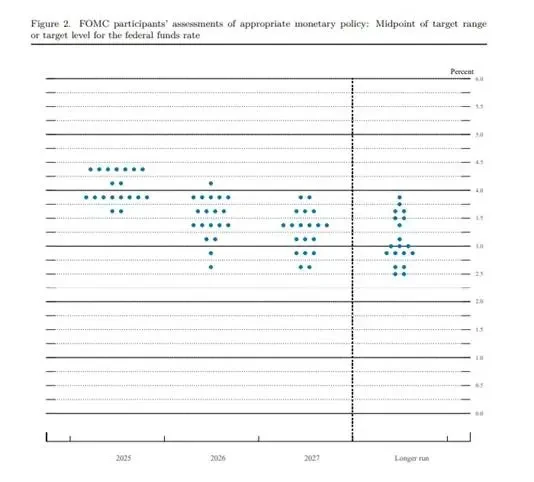

กราฟจุดล่าสุดแสดงให้เห็นว่าค่ามัธยฐานที่คาดการณ์ไว้ของเจ้าหน้าที่ชี้ว่าจะมีการปรับลดอัตราดอกเบี้ยอีก 50 จุดพื้นฐานในปีนี้ หากการประชุมสองครั้งถัดไปมีการปรับลดอัตราดอกเบี้ยแต่ละครั้ง 25 จุดพื้นฐาน อัตราดอกเบี้ยเงินกองทุนของรัฐบาลกลางอาจลดลงมาอยู่ในช่วง 3.50%-3.75% ภายในสิ้นปี

พาวเวลล์เน้นย้ำในการแถลงข่าวว่าการดำเนินการนี้เป็นการปรับลดอัตราดอกเบี้ยเพื่อบริหารความเสี่ยง โดยมีเป้าหมายเพื่อลดความน่าจะเป็นที่จะล้มเหลวในสภาพแวดล้อมที่ความเสี่ยงที่ซับซ้อนและสองทางเกิดขึ้นพร้อมกัน โดยช่วง 50 จุดฐานยังไม่ได้รับการสนับสนุนอย่างกว้างขวาง และจะไม่มีการดำเนินการใดๆ อย่างรวดเร็ว

เขากล่าวเสริมว่าอัตราเงินเฟ้อที่สูงนับตั้งแต่เดือนเมษายนที่ผ่านมาเริ่มมีสัญญาณผ่อนคลายลง ซึ่งเชื่อมโยงกับตลาดแรงงานที่ซบเซาและการเติบโตของ GDP ที่ชะลอตัว อัตราเงินเฟ้อที่สูงขึ้นเมื่อเร็วๆ นี้ได้รับแรงผลักดันจากปัจจัยต่างๆ เช่น ภาษีศุลกากร และดูเหมือนจะเป็นเหตุการณ์ช็อกที่เกิดขึ้นเพียงครั้งเดียว ซึ่งยังไม่เพียงพอที่จะเป็นหลักฐานบ่งชี้ถึงภาวะเงินเฟ้อที่ยั่งยืน

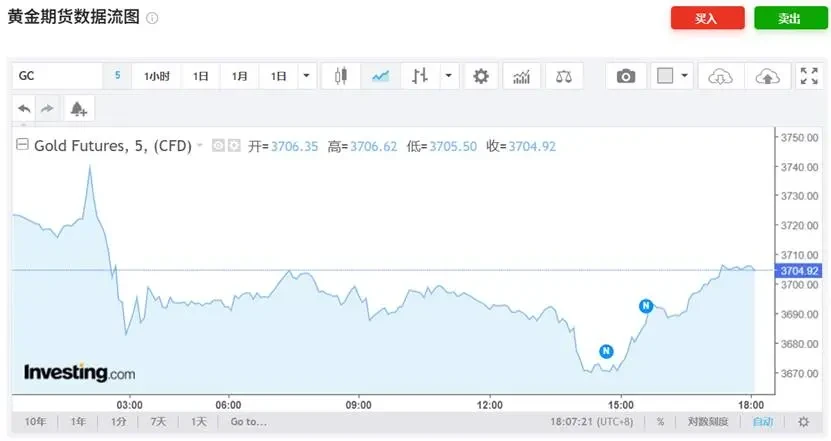

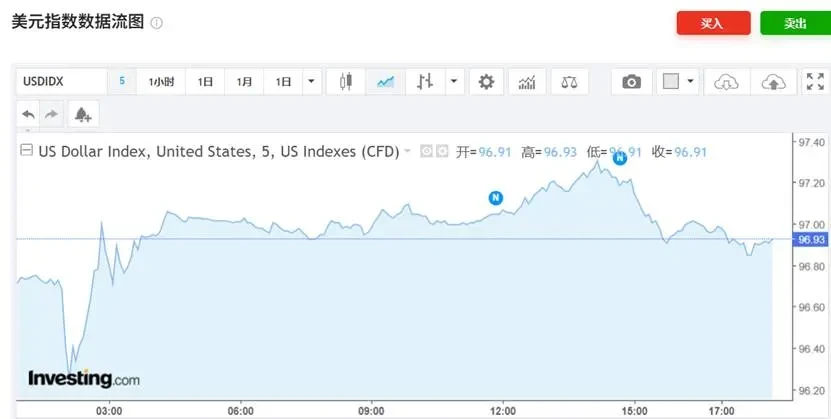

ในระดับตลาด ดอลลาร์สหรัฐได้รับการสนับสนุน และทองคำตกอยู่ภายใต้แรงกดดันในระยะสั้น หุ้นเติบโตของวอลล์สตรีทมีการขายทำกำไรหลังจากการพุ่งขึ้นครั้งก่อน และตะกร้าหุ้น "บิ๊กเซเว่น" ปิดตัวลง โดยรูปแบบเปลี่ยนไปที่กลุ่มที่ประเมินมูลค่าต่ำกว่าในระยะสั้น ปฏิกิริยาโดยรวมของสินทรัพย์ดิจิทัลก็ค่อนข้างคงที่เช่นกัน

สถาบันต่างๆ ตีความการลดอัตราดอกเบี้ยครั้งนี้ว่าอย่างไร?

ในส่วนของบริษัทหลักทรัพย์ในประเทศนั้น Zheshang Securities เชื่อว่าแม้ว่ายังมีช่องว่างให้ปรับปรุงใน dot plot ได้อีก แต่ก็มีความเป็นไปได้ที่ความคาดหวังที่ผ่อนคลายจะกลับทิศทาง ซึ่งส่วนใหญ่ขึ้นอยู่กับผลกระทบของโมเมนตัมหลักของเศรษฐกิจสหรัฐฯ และเสถียรภาพของอัตราการว่างงาน

CICC ระบุว่าเกณฑ์การลดอัตราดอกเบี้ยกำลังสูงขึ้นเรื่อยๆ โดยข้อมูลการจ้างงานที่อ่อนแอและอัตราเงินเฟ้อที่สูงขึ้นเป็นข้อจำกัดในการผ่อนคลายนโยบายการเงิน ปัญหาปัจจุบันของสหรัฐฯ อยู่ที่ต้นทุนที่สูงขึ้น และการผ่อนคลายนโยบายการเงินที่มากเกินไปอาจทำให้เงินเฟ้อรุนแรงขึ้นและนำไปสู่ภาวะเงินเฟ้อแบบกึ่งชะงักงัน (quasi-stagflation) อย่างไรก็ตาม Minsheng Macroeconomics ระบุว่าการลดอัตราดอกเบี้ยเป็นจุดเริ่มต้นของปัญหา โดยการลดอัตราดอกเบี้ยในจำนวนที่มากขึ้นอาจก่อให้เกิดความเสี่ยงด้านเงินเฟ้อ ขณะที่การลดอัตราดอกเบี้ยที่ไม่เพียงพออาจสร้างความเสี่ยงทางการเมือง

สถาบันต่างประเทศก็มีมุมมองที่แตกต่างกันเช่นกัน นิค ทิมิรอส “กระบอกเสียงของธนาคารกลางสหรัฐฯ” กล่าวว่านี่เป็นครั้งที่สามภายใต้การนำของพาวเวลล์ที่เฟดริเริ่มลดอัตราดอกเบี้ยโดยไม่เผชิญกับภาวะเศรษฐกิจตกต่ำอย่างรุนแรง อย่างไรก็ตาม เมื่อพิจารณาจากสถานการณ์เงินเฟ้อที่ตึงเครียดและปัจจัยทางการเมือง (การเผชิญหน้ากันของทำเนียบขาว) เดิมพันในปี 2019 และ 2024 จะแตกต่างกันออกไป

โอลู โซโนลา หัวหน้าฝ่ายวิจัยเศรษฐกิจสหรัฐฯ ของ Fitch กล่าวว่าขณะนี้ธนาคารกลางสหรัฐฯ มุ่งมั่นอย่างเต็มที่ในการสนับสนุนตลาดแรงงาน โดยส่งสัญญาณอย่างชัดเจนถึงวัฏจักรการปรับลดอัตราดอกเบี้ยอย่างเด็ดขาดและเข้มข้นที่จะเริ่มต้นในปี 2568 ข้อความนี้ชัดเจนว่า การเติบโตและการจ้างงานคือสิ่งสำคัญที่สุด แม้ว่าจะต้องอดทนต่อภาวะเงินเฟ้อที่สูงขึ้นในระยะสั้นก็ตาม

ฌอง บัววิน หัวหน้าสถาบันการลงทุนแบล็คร็อค กล่าวว่า โอกาสที่เฟดจะปรับลดอัตราดอกเบี้ยน่าจะขึ้นอยู่กับว่าตลาดแรงงานยังคงซบเซาเพียงพอหรือไม่ เขาตั้งข้อสังเกตว่า การที่พาวเวลล์อธิบายว่าการปรับลดอัตราดอกเบี้ยครั้งล่าสุดของเฟดเป็นเพียง "การบริหารความเสี่ยง" เพื่อตอบสนองต่อสัญญาณความอ่อนแอของตลาดแรงงานที่เพิ่มมากขึ้น น่าจะหมายความว่าการดำเนินนโยบายในอนาคตจะต้องพึ่งพาข้อมูลเป็นอย่างมาก บัววินเชื่อว่าความอ่อนแอของตลาดแรงงานที่เพิ่มมากขึ้นจะเป็นเหตุผลอันสมควรที่เฟดจะปรับลดอัตราดอกเบี้ยอีกครั้ง

นักเศรษฐศาสตร์ของบาร์เคลย์สตั้งข้อสังเกตว่าความเสี่ยงต่อทิศทางอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ กำลังโน้มเอียงไปทางการเลื่อนการปรับลดอัตราดอกเบี้ยออกไป พวกเขาเขียนไว้ในบันทึกการวิจัยว่า สิ่งนี้อาจเกิดขึ้นได้หากข้อมูลเงินเฟ้อในช่วงต้นปี 2569 แสดงให้เห็นถึงการปรับตัวขึ้นของราคาอย่างต่อเนื่อง หรือหากภาษีศุลกากรกระตุ้นราคาสินค้าที่ไม่ใช่สินค้าโภคภัณฑ์ท่ามกลางอัตราการว่างงานที่เพิ่มขึ้นในระดับปานกลาง ในทางกลับกัน หากอัตราการว่างงานพุ่งสูงขึ้นอย่างกะทันหัน คณะกรรมการกำหนดนโยบายการเงิน (FOMC) อาจหันมาใช้มาตรการลดอัตราดอกเบี้ยที่เข้มงวดมากขึ้น บาร์เคลย์สคาดการณ์ว่า FOMC จะคงอัตราดอกเบี้ยไว้เท่าเดิมในปี 2569 จนกว่าข้อมูลเงินเฟ้อรายเดือนจะแสดงสัญญาณชะลอตัวลง และสร้างความมั่นใจว่าอัตราเงินเฟ้อกำลังกลับสู่เป้าหมายที่ 2%

หู อี้ฝาน ประธานเจ้าหน้าที่ฝ่ายการลงทุนประจำภูมิภาคจีนแผ่นดินใหญ่ และหัวหน้าฝ่ายเศรษฐศาสตร์มหภาคประจำภูมิภาคเอเชียแปซิฟิกของ UBS Wealth Management กล่าวว่า หากมองไปข้างหน้า ภายใต้สถานการณ์พื้นฐาน คาดว่าธนาคารกลางสหรัฐฯ จะปรับลดอัตราดอกเบี้ยลงอีก 75 จุดพื้นฐานภายในไตรมาสแรกของปี 2569 คาดว่าธนาคารกลางสหรัฐฯ จะยังคงให้ความสำคัญกับภาวะเศรษฐกิจที่ซบเซาของตลาดแรงงาน มากกว่าความเสี่ยงที่อัตราเงินเฟ้อจะสูงขึ้นชั่วคราว หากสถานการณ์ด้านลบ หากภาวะเศรษฐกิจที่ซบเซาของตลาดแรงงานรุนแรงขึ้นหรือต่อเนื่อง ธนาคารกลางสหรัฐฯ อาจปรับลดอัตราดอกเบี้ยลง 200-300 จุดพื้นฐาน ซึ่งอาจต่ำถึง 1-1.5%

สถาบันต่างๆ คิดอย่างไรเกี่ยวกับตลาดการเงิน?

ราคาทองคำล่วงหน้าร่วงลงมากถึง 1.1% ในการซื้อขายช่วงเช้าของวันที่ 18 กันยายน ดอลลาร์สหรัฐอ่อนค่าลงในช่วงแรกหลังจากการประกาศมติ แต่กลับปรับตัวขึ้นอย่างรวดเร็วและฟื้นตัว ซูจิน คิม นักวิเคราะห์จากมิตซูบิชิ ยูเอฟเจ ไฟแนนเชียล กรุ๊ป กล่าวว่า นักลงทุนมองว่าแนวทางของเฟดมีแนวโน้มผ่อนคลายทางการเงินน้อยกว่าที่คาดการณ์ไว้ ประธานพาวเวลล์ เน้นย้ำถึงความเสี่ยงของภาวะเงินเฟ้อจากภาษีศุลกากร และระบุถึง "แนวทางแบบพบกันหมด" ในการลดอัตราดอกเบี้ยเพิ่มเติม ซึ่งจะผลักดันให้ดอลลาร์แข็งค่าขึ้น

อย่างไรก็ตาม ฟรานเชสโก เปโซเล จาก ING ระบุว่า การตัดสินใจเรื่องอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ เมื่อวันพุธส่งผลลบต่อดอลลาร์สหรัฐฯ โดยเชื่อว่าต้นทุนการระดมทุนที่ลดลงจะทำให้ค่าเงินดอลลาร์สหรัฐฯ อ่อนค่าลงอีก นอกจากนี้ คู่สกุลเงินยูโร/ดอลลาร์สหรัฐ (EUR/USD) ยังได้ปรับตัวลดลงจากระดับสูงสุดในรอบ 4 ปีเมื่อวันพุธ เปโซเลยังตั้งข้อสังเกตว่าค่าเงินยูโรอาจกลับมามีแนวโน้มขาขึ้นอีกครั้ง และ ING ยังคงเป้าหมายที่ 1.2 เทียบกับดอลลาร์สหรัฐฯ ในไตรมาสที่สี่

จอร์จ กอนซัลเวส หัวหน้าฝ่ายกลยุทธ์มหภาคของสหรัฐฯ ที่มิตซูบิชิ ยูเอฟเจ กล่าวว่าการตัดสินใจของเฟดครั้งนี้ถือเป็นการตัดสินใจที่ผ่อนคลายที่สุดเท่าที่เคยมีมา โดยได้เพิ่มการปรับลดอัตราดอกเบี้ยอีกหนึ่งครั้งในการคาดการณ์แบบดอทพล็อต เขาตั้งข้อสังเกตว่าเฟดยังไม่ได้เริ่มกระบวนการปรับลดอัตราดอกเบี้ยอย่างรวดเร็ว แต่ได้เริ่มกระบวนการใหม่อีกครั้งเนื่องจากผลประกอบการของตลาดแรงงานที่อ่อนแอกว่าที่คาดการณ์ไว้ สิ่งนี้อธิบายถึงปฏิกิริยาที่เงียบเหงาของสินทรัพย์เสี่ยง เฟดมีแนวโน้มที่จะปรับลดอัตราดอกเบี้ยลง 25 จุดพื้นฐานในเดือนตุลาคมและธันวาคม แต่การลดอัตราดอกเบี้ยลง 50 จุดพื้นฐานก็ไม่ได้ส่งผลดีต่อเครดิตเสมอไป

เคอร์รี เครก นักกลยุทธ์จาก JPMorgan Asset Management กล่าวว่า การปรับลดอัตราดอกเบี้ยของสหรัฐฯ อาจช่วยสนับสนุนสินทรัพย์ในตลาดเกิดใหม่ โดยระบุว่าการปรับลดอัตราดอกเบี้ย 25 จุดพื้นฐานของธนาคารกลางสหรัฐฯ สอดคล้องกับที่ตลาดคาดการณ์ไว้ เขาเชื่อว่าอัตราดอกเบี้ยที่ลดลงอาจหมายถึงค่าเงินดอลลาร์สหรัฐที่อ่อนค่าลง ซึ่งอาจช่วยกระตุ้นผลประกอบการของหุ้นและตราสารหนี้สกุลเงินท้องถิ่นในตลาดเกิดใหม่ นอกจากนี้ ความเสี่ยงจากภาวะเศรษฐกิจถดถอยของสหรัฐฯ ที่ลดลงยังหมายความว่าตลาดสินเชื่อจะยังคงได้รับการสนับสนุนอย่างดีต่อไป

ริชาร์ด แฟล็กซ์ ประธานเจ้าหน้าที่ฝ่ายการลงทุนของ Moneyfarm บริษัทจัดการความมั่งคั่งดิจิทัลของยุโรป กล่าวว่า การลดอัตราดอกเบี้ยของเฟดอาจช่วยกระตุ้นความเชื่อมั่นของตลาดในระยะสั้นสำหรับสินทรัพย์เสี่ยง โดยคาดว่าตลาดหุ้นจะได้รับประโยชน์ เขาตั้งข้อสังเกตว่า แม้ว่าการลดอัตราดอกเบี้ยจะช่วยบรรเทาภาระทางการเงินในระดับปานกลางสำหรับครัวเรือนและธุรกิจในสหรัฐฯ แต่สัญญาณนโยบายโดยรวมกลับเป็นไปในเชิงระมัดระวังมากกว่าการเปลี่ยนไปสู่การผ่อนคลายนโยบายการเงินอย่างรวดเร็ว

แจ็ค แมคอินไทร์ ผู้จัดการพอร์ตโฟลิโอของแฟรงคลิน เทมเปิลตัน ระบุว่า ความแตกต่างอย่างมีนัยสำคัญในมุมมองนโยบายของธนาคารกลางสหรัฐฯ จนถึงปี 2569 อาจหมายถึงความผันผวนที่เพิ่มมากขึ้นในตลาดการเงินในปีหน้า เขาตั้งข้อสังเกตว่าการลดอัตราดอกเบี้ยในปัจจุบันเป็นการเคลื่อนไหวเพื่อบริหารความเสี่ยง ซึ่งบ่งชี้ว่าเฟดกำลังให้ความสำคัญกับความอ่อนแอของตลาดแรงงานมากขึ้น แลร์รี ฮาธเวย์ นักกลยุทธ์การลงทุน เชื่อว่าแม้ว่าตลาดจะประเมินมูลค่าของการผ่อนคลายนโยบายทางการเงินของเฟดไว้แล้ว แต่ความท้าทายสำหรับนักลงทุนคือเฟดยังไม่พร้อมที่จะยึดมั่นในแนวทางที่ตลาดคาดการณ์ไว้ นั่นคือ อัตราดอกเบี้ยต่ำ

ธนาคารกลางญี่ปุ่นคงอัตราดอกเบี้ยไว้เท่าเดิมเป็นเวลา 5 ครั้งติดต่อกัน

เมื่อวันที่ 19 กันยายน ธนาคารกลางญี่ปุ่นจัดการประชุมนโยบายการเงิน โดยมีมติ 7 ต่อ 2 เสียง ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 0.50% ซึ่งเป็นมติครั้งที่ 5 ติดต่อกันที่คงอัตราดอกเบี้ยไว้เท่าเดิม

สมาชิกสองคน (ฮาจิเมะ ทาคาดะ และนาโอกิ ทามูระ) เรียกร้องให้ปรับขึ้นอัตราดอกเบี้ยระยะสั้น 25 จุดพื้นฐานเป็น 0.75% โดยอ้างถึงความเสี่ยงด้านขาขึ้นที่เพิ่มขึ้นและความจำเป็นที่จะต้องปรับอัตราดอกเบี้ยให้ใกล้เคียงกับระดับกลาง ขณะเดียวกัน ธนาคารกลางญี่ปุ่น (BOJ) ได้ประกาศแผนการลดการถือครองกองทุนรวมอีทีเอฟ (ETF) โดยมีแผนจะขายสินทรัพย์ประมาณ 330,000 ล้านเยนต่อปี เพื่อพัฒนากรอบการปรับนโยบายให้กลับมาเป็นปกติต่อไป

ราคาและการเติบโตทางเศรษฐกิจเป็นปัจจัยสำคัญที่สนับสนุนการปรับลดอัตราดอกเบี้ยในปัจจุบัน อัตราเงินเฟ้อพื้นฐานของญี่ปุ่น (ไม่รวมอาหารสด) อยู่ที่ 2.7% ในเดือนสิงหาคม ซึ่งเป็นระดับต่ำสุดนับตั้งแต่เดือนพฤศจิกายน 2567 และเป็นเดือนที่สามติดต่อกันที่อัตราเงินเฟ้อโดยรวมลดลงมาอยู่ที่ 2.7%

ปฏิกิริยาของตลาดในทันทีนั้นค่อนข้างแข็งกร้าวแต่ก็ทรงตัว USD/JPY ร่วงลงเล็กน้อยมาอยู่ที่ประมาณ 147 จุดหลังจากการประกาศ ก่อนที่จะผันผวน ดัชนี Nikkei 225 ลดลง 1.8% ระหว่างวัน ต่ำกว่า 45,000 จุด ขณะที่ดัชนี Topix ลดลงประมาณ 1% มาอยู่ที่ 3,126.14 สำหรับตลาดพันธบัตร อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปี ซึ่งเป็นเกณฑ์มาตรฐาน เพิ่มขึ้นประมาณ 3.5 จุดพื้นฐาน มาอยู่ที่ 1.63% หลังจากที่ธนาคารกลางญี่ปุ่นประกาศแผนการลดการถือครอง ETF สัญญาซื้อขายล่วงหน้าพันธบัตรรัฐบาลญี่ปุ่นร่วงลง 53 จุดพื้นฐาน มาอยู่ที่ 136.03

การตีความของสถาบันและนักลงทุนมีความเห็นที่แตกต่างกัน ฮิโรอากิ อาเมมิยะ ผู้อำนวยการฝ่ายการลงทุนของแคปิตอล กรุ๊ป กล่าวว่า การตัดสินใจของธนาคารกลางญี่ปุ่นที่จะคงอัตราดอกเบี้ยไว้นั้น ตอกย้ำจุดยืนที่ระมัดระวังของธนาคารกลางญี่ปุ่นท่ามกลางภาวะเงินเฟ้อที่ชะลอตัวและความไม่แน่นอนของเศรษฐกิจโลก โดยให้ความสำคัญกับเสถียรภาพทางเศรษฐกิจมากกว่าการคุมเข้มทางการเงินก่อนกำหนด การรักษาความยืดหยุ่นของนโยบายการเงินของธนาคารกลางญี่ปุ่นส่งสัญญาณถึงความพร้อมที่จะรับมือกับความผันผวนจากภายนอก พร้อมกับประเมินความแข็งแกร่งของการฟื้นตัวทางเศรษฐกิจของญี่ปุ่นต่อไป กลยุทธ์ในปัจจุบันเน้นการสนับสนุนช่วงเริ่มต้นของวัฏจักรการฟื้นตัวทางเศรษฐกิจมากกว่าการพลิกกลับทิศทาง

ฮิโรฟูมิ ซูซูกิ นักวิเคราะห์จากบริษัท ซูมิโตโม มิตซุย แบงกิ้ง คอร์ปอเรชั่น มองว่าผลลัพธ์นี้เป็นเรื่องที่ไม่คาดคิด แม้ว่าตลาดโดยทั่วไปจะคาดการณ์ว่าธนาคารกลางญี่ปุ่น (BOJ) จะคงนโยบายไว้ตามเดิม แต่การเปิดตัวโครงการขายกองทุน ETF และคะแนนเสียงคัดค้านของสมาชิกสองประเทศ (ที่สนับสนุนการขึ้นอัตราดอกเบี้ย 25 จุดพื้นฐาน) ทำให้การประชุมมีท่าทีแข็งกร้าว ไทม์ไลน์บ่งชี้ว่าแม้จะมีการเลือกตั้งหัวหน้าพรรค LDP ในวันที่ 4 ตุลาคม แต่ BOJ ก็ส่งสัญญาณถึงการดำเนินนโยบายให้เป็นปกติอย่างต่อเนื่อง คาดว่าจะมีการขึ้นอัตราดอกเบี้ยอีกครั้งในเดือนตุลาคม

คริส เวสตัน จากเปปเปอร์สโตน เขียนว่า การลาออกของนายกรัฐมนตรีชิเงรุ อิชิบะของญี่ปุ่น ทำให้ความสนใจเปลี่ยนไปที่นายกรัฐมนตรีคนต่อไปของเขา และผลกระทบที่อาจเกิดขึ้นต่อเสถียรภาพทางการเมือง ตลาดจะพิจารณาถึงมาตรการทางการคลังและงบประมาณเพิ่มเติมภายใต้ผู้นำคนใหม่ และมาตรการกระตุ้นทางการคลังจะมีความสำคัญอย่างยิ่งในการควบคุมการเพิ่มขึ้นของพันธบัตรรัฐบาลญี่ปุ่นระยะยาว

เขากล่าวว่าสถานการณ์เหล่านี้อาจถือเป็นเหตุผลเพิ่มเติมที่ทำให้ธนาคารกลางญี่ปุ่นเลื่อนการขึ้นอัตราดอกเบี้ยครั้งต่อไปอีก 25 จุดพื้นฐานออกไปจนถึงปี 2569 การคาดการณ์นี้สะท้อนออกมาในตลาดแล้ว โดยผู้ค้าสวอปคาดการณ์ว่าจะขึ้นอัตราดอกเบี้ยเพียง 12 จุดพื้นฐานภายในเดือนธันวาคม ซึ่งเวสตันตั้งข้อสังเกตว่าเป็นอีกเหตุผลหนึ่งที่ทำให้ปัจจุบันมีเพียงไม่กี่คนที่เต็มใจที่จะถือเงินเยนไว้ เขาคาดว่าการอ่อนค่าของเงินเยนในตลาดเอเชียจะแพร่หลายอย่างกว้างขวาง

นักวิเคราะห์ตลาดกล่าวว่า ความขัดแย้งกำลังทวีความรุนแรงขึ้นเกี่ยวกับตัวชี้วัดเงินเฟ้อพื้นฐานที่นิยามไว้อย่างคลุมเครือ โดยสมาชิกบางคนสนับสนุนให้ลดความสำคัญของคำนี้ลงและให้ความสำคัญกับเงินเฟ้อโดยรวมและค่าจ้างมากขึ้น ซึ่งจะนำไปสู่การขึ้นอัตราดอกเบี้ยอีกครั้งเร็วที่สุดในเดือนตุลาคม ทีมเศรษฐศาสตร์ของ DBS คาดการณ์ว่าการเติบโตของ GDP ของญี่ปุ่นในไตรมาสที่สองน่าจะอยู่ที่ประมาณ 0% เมื่อเทียบเป็นรายไตรมาส พวกเขาคาดการณ์ว่าอัตราเงินเฟ้อรายปีที่ปรับตามฤดูกาลจะเพิ่มขึ้นเล็กน้อยเพียง 0.2% ซึ่งเพียงพอที่จะชดเชยการหดตัวในไตรมาสแรก โมเมนตัมการส่งออกอ่อนตัวลงในไตรมาสที่สอง ซึ่งได้รับผลกระทบจากการส่งออกไปยังสหรัฐอเมริกาที่ลดลงและอุปสงค์จากต่างประเทศที่อ่อนแอ

- 核心观点:美联储降息落地,日本央行维持利率不变。

- 关键要素:

- 美联储降息25基点至4.00%-4.25%。

- 日本央行维持0.50%利率不变。

- 机构对后续政策路径存在分歧。

- 市场影响:短期风险资产情绪获提振,但波动可能加大。

- 时效性标注:短期影响。