สงคราม Stablecoin ของ Hyperliquid: การวิเคราะห์เชิงลึกของระบบนิเวศ เทคโนโลยี ตลาด และกฎระเบียบ

- 核心观点:Hyperliquid稳定币大战暴露平台风险。

- 关键要素:

- 平台历史安全漏洞未解决。

- 验证者中心化与预言机风险。

- 高收益模型加剧系统性风险。

- 市场影响:警示DeFi行业风险定价失衡。

- 时效性标注:中期影响。

ผู้แต่งต้นฉบับ: Helios

สรุป

เมื่อเร็ว ๆ นี้ แพลตฟอร์ม Hyperliquid ได้เข้าร่วมใน "สงคราม stablecoin" เพื่อแย่งชิงสิทธิ์ในการออก USDH ซึ่งดึงดูดเงินหลายพันล้านดอลลาร์จากยักษ์ใหญ่ในอุตสาหกรรมอย่าง Paxos, Frax และ Ethena ก่อให้เกิดปรากฏการณ์ที่ไม่เคยเกิดขึ้นมาก่อน ความสำเร็จนี้ขับเคลื่อนด้วยปริมาณการซื้อขายรายเดือน 4 แสนล้านดอลลาร์ของ Hyperliquid และความน่าดึงดูดใจอย่างมหาศาลในระบบนิเวศ อย่างไรก็ตาม ท่ามกลางกระแสเงินทุนที่หลั่งไหลเข้ามา ปัญหาที่ร้ายแรงกว่านั้นได้ปรากฏขึ้น นั่นคือช่องโหว่ด้านความปลอดภัยที่เป็นที่รู้จักในอดีตของแพลตฟอร์ม Hyperliquid ประกอบกับโมเดล stablecoin ที่มีความเสี่ยงสูงและให้ผลตอบแทนสูง กำลังก่อให้เกิดความเสี่ยงเชิงระบบที่อาจเป็นอันตรายต่อระบบนิเวศทั้งหมด

รายงานฉบับนี้วิเคราะห์เชิงลึกเกี่ยวกับการต่อสู้ครั้งนี้ เราเชื่อว่าแก่นแท้ของการแข่งขันนี้ไม่ใช่การประมูลเชิงพาณิชย์ธรรมดา แต่ เป็นการเดิมพันระหว่าง "การปฏิบัติตามกฎระเบียบและเสถียรภาพ" (ซึ่งเป็นตัวแทนโดย Paxos) และ "ผลตอบแทนสูง" (ซึ่งเป็นตัวแทนโดย Ethena) ความขัดแย้งหลักอยู่ที่ว่าไม่ว่าจะเลือกโซลูชันที่ดูดีมีระดับใด USDH จะต้องสร้างขึ้นบนรากฐานทางเทคนิคที่ไร้ที่ติในอดีต ปัญหาต่างๆ ที่เกิดขึ้นจากโซลูชันนี้ เช่น การรวมศูนย์ผู้ตรวจสอบความถูกต้องและการจัดการ Oracle (เช่น เหตุการณ์ XPL) ถือเป็น "บาปกำเนิด" ที่ไม่สามารถหลีกเลี่ยงได้ในการถกเถียงใดๆ

รายงานฉบับนี้แย้งว่าความ ท้าทายที่ยิ่งใหญ่ที่สุดของโครงการ USDH ไม่ได้มาจากการแข่งขันในตลาดภายนอก แต่มาจากการผสมผสานอันร้ายแรงระหว่างความเสี่ยงด้านแพลตฟอร์มภายในและนวัตกรรมทางการเงินที่ก้าวล้ำ ผลลัพธ์ของการต่อสู้ครั้งนี้ไม่เพียงแต่จะกำหนดอนาคตของ Hyperliquid เท่านั้น แต่ยังเป็นกรณีศึกษาที่สำคัญสำหรับอุตสาหกรรม DeFi ทั้งหมด ในการกำหนดราคาความเสี่ยงเมื่อเผชิญกับแรงดึงดูดของการเติบโตอย่างรวดเร็ว

บทที่ 1: บทนำ

1.1 บทบาทหลักของ Stablecoins ในเศรษฐกิจคริปโต

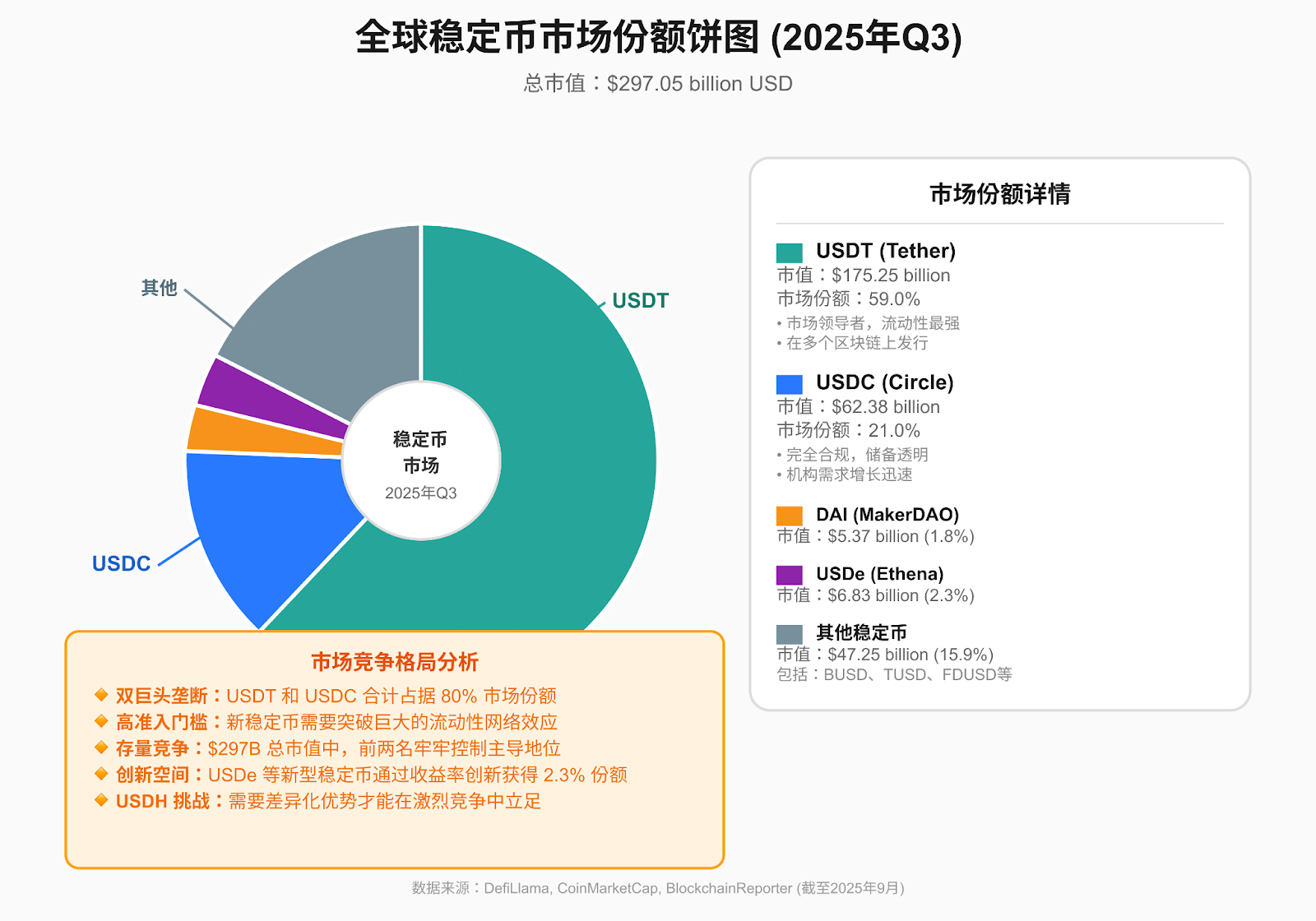

Stablecoins คือสกุลเงินดิจิทัลที่มีมูลค่าอ้างอิงกับสินทรัพย์ที่มีเสถียรภาพ (โดยปกติคือสกุลเงินเฟียต) พวกมันมีบทบาทสำคัญในเศรษฐกิจคริปโต เชื่อมโยงโลกของสกุลเงินเฟียตและสินทรัพย์ดิจิทัลเข้าด้วยกัน เมื่อพิจารณาจากหลักประกันและกลไกของพวกมัน Stablecoins สามารถแบ่งได้เป็นสามประเภท ได้แก่ Stablecoins ที่มีหลักประกันเป็นเงินตรา (เช่น USDT และ USDC) ซึ่งได้รับเงินสำรองแบบเฟียต เช่น ดอลลาร์สหรัฐ 1:1, Stablecoins ที่มีหลักประกันเป็นเงินตราคริปโต (เช่น DAI) ซึ่งออกโดยสินทรัพย์คริปโตที่มีหลักประกันเกิน และ Stablecoins แบบอัลกอริทึม ซึ่งอาศัยอัลกอริทึมและกลไกการเก็งกำไรเพื่อรักษาระดับการตรึงราคาและความเสี่ยงที่สูงขึ้น Stablecoins ได้กลายเป็นสื่อกลางหลักในการแลกเปลี่ยนและการเก็บรักษามูลค่าในตลาดคริปโต โดยมีบทบาทสำคัญในการชำระธุรกรรม การเงินแบบกระจายศูนย์ (DeFi) และการชำระเงินข้ามพรมแดน ณ กลางปี พ.ศ. 2568 มูลค่าตลาดของ Stablecoins ทั่วโลกสูงกว่า 250 พันล้านดอลลาร์สหรัฐ

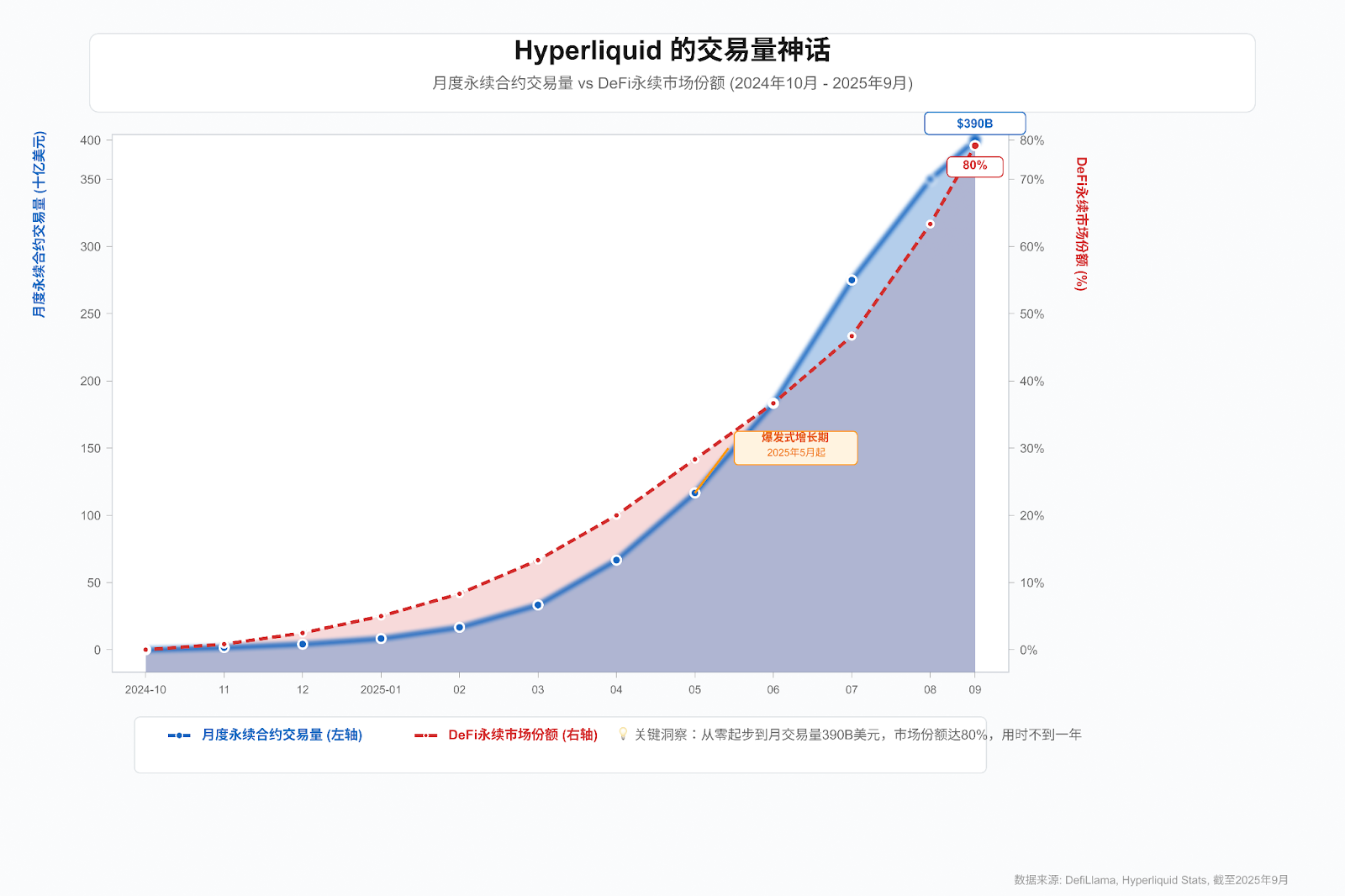

1.2 แพลตฟอร์มไฮเปอร์ลิควิด

Hyperliquid คือบล็อกเชนสาธารณะแบบ Layer-1 ประสิทธิภาพสูงและแพลตฟอร์มแลกเปลี่ยนแบบกระจายศูนย์ (DEX) ที่ผสานรวมในแนวตั้ง มุ่งเน้นไปที่การซื้อขายอนุพันธ์แบบออนเชน ข้อได้เปรียบหลักของ Hyperliquid อยู่ที่รูปแบบสมุดคำสั่งซื้อขายแบบออนเชน ผสานกับ กลไกฉันทามติ HyperBFT ที่เป็นกรรมสิทธิ์ของบริษัท ซึ่งทำให้สามารถประมวลผลคำสั่งซื้อขายได้มากถึง 200,000 คำสั่งต่อวินาที และความหน่วงในการยืนยันธุรกรรมต่ำกว่าวินาที มอบประสิทธิภาพและประสบการณ์ที่เทียบเท่ากับแพลตฟอร์มแลกเปลี่ยนแบบรวมศูนย์ ณ เดือนสิงหาคม 2568 ปริมาณการซื้อขายแบบสัญญาต่อเนื่องรายเดือนของ Hyperliquid มีมูลค่าเกือบ 4 แสนล้านดอลลาร์สหรัฐ ส่งผลให้ครองตำแหน่งผู้นำในตลาดอนุพันธ์ DeFi อย่างมั่นคง วิสัยทัศน์ของบริษัทคือการสร้างระบบการเงินแบบออนเชนที่มีปริมาณงานสูง ความหน่วงต่ำ และทำงานได้เต็มรูปแบบ

1.3 ต้นกำเนิดของสงคราม Stablecoin ของ Hyperliquid

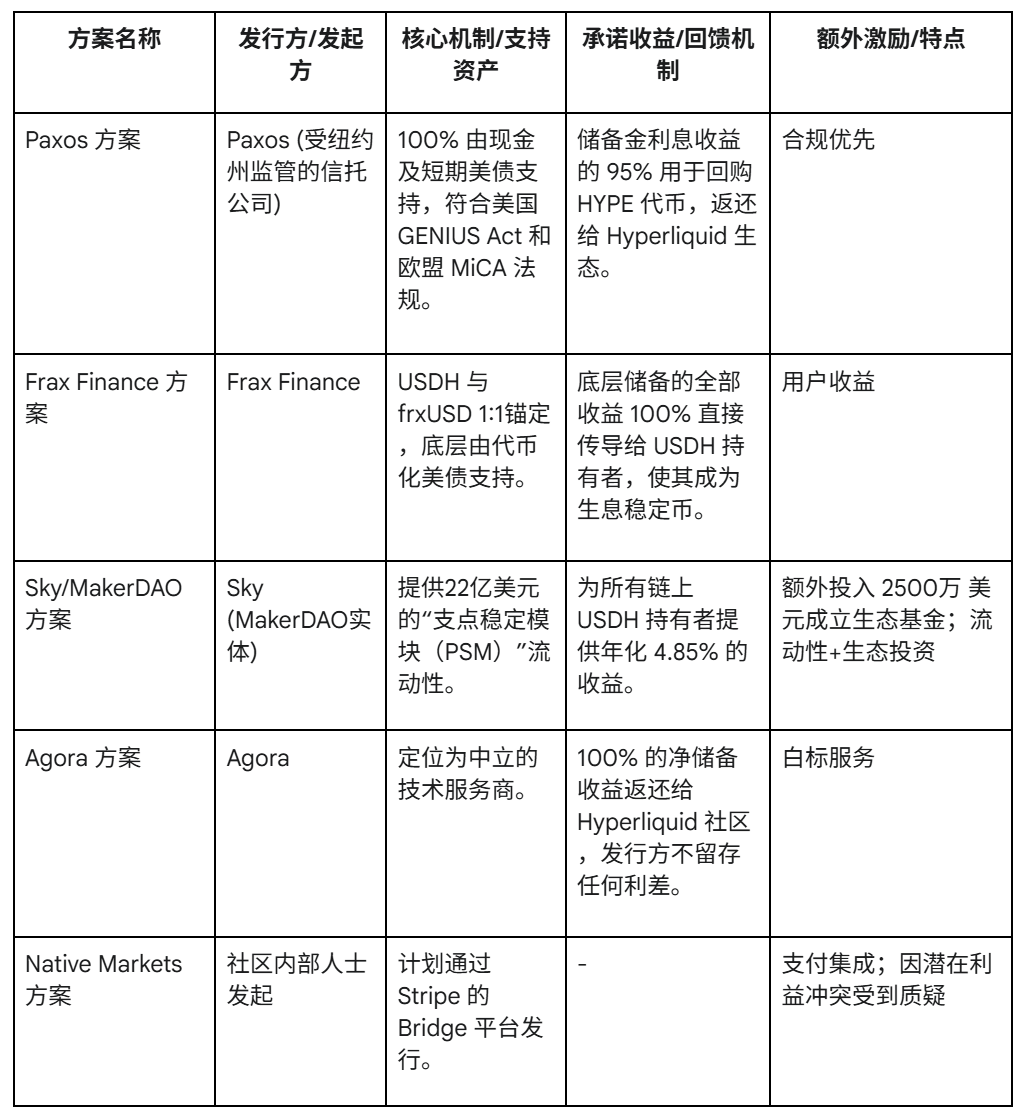

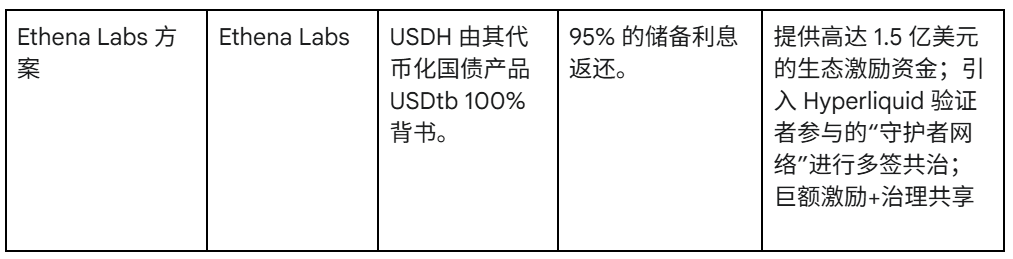

Hyperliquid ได้ตัดสินใจเปิดตัว USDH ซึ่งเป็น stablecoin ดั้งเดิม โดยมีเป้าหมายเพื่อลดการพึ่งพา stablecoin จากภายนอก (โดยเฉพาะ USDC) เสริมสร้างความเป็นอิสระในระบบนิเวศ และแบ่งปันผลตอบแทนที่สำคัญจากสินทรัพย์สำรองของ stablecoin แทนที่จะออก stablecoin ของตนเอง แพลตฟอร์มนี้เลือกใช้กระบวนการประมูลแบบเปิด โดยเชิญสถาบันชั้นนำระดับโลกมายื่นข้อเสนอ การดำเนินการนี้ก่อให้เกิดกระแสฮือฮาในอุตสาหกรรมอย่างรวดเร็ว โดยมีองค์กรชั้นนำ 6 แห่ง ได้แก่ Paxos, Frax Finance, Sky (บริษัทในเครือ MakerDAO), Agora, Native Markets และ Ethena Labs เข้าร่วมการแข่งขันด้วยดีไซน์ที่โดดเด่นและข้อเสนอที่น่าสนใจ เกณฑ์หลักของการเสนอราคาคือการเพิ่มมูลค่าสูงสุดให้กับระบบนิเวศของ Hyperliquid ผู้ชนะจะถูกตัดสินโดยการโหวตของผู้ตรวจสอบเครือข่ายในวันที่ 14 กันยายน 2568

การแข่งขันครั้งนี้ซึ่งรวบรวมผู้เล่นชั้นนำจากทั้งภาคส่วนแบบรวมศูนย์และแบบกระจายศูนย์ ได้รับการขนานนามจากอุตสาหกรรมว่าเป็น "สงคราม Hyperliquid Stablecoin" อย่างไรก็ตาม การแข่งขันนี้ไม่เพียงส่งผลกระทบต่อรากฐานทางการเงินในอนาคตของระบบนิเวศ Hyperliquid เท่านั้น แต่ที่สำคัญกว่านั้นคือ Hyperliquid ซึ่งเป็นแพลตฟอร์มที่เติบโตอย่างรวดเร็วแต่ค่อนข้างใหม่ กำลังเผชิญกับการทดสอบที่เข้มงวดในด้านเสถียรภาพและความปลอดภัยทางการเงิน ความท้าทายที่แท้จริงอยู่ที่ว่าชุมชนและผู้ตรวจสอบจะเลือกผลตอบแทนสูงในระยะสั้นหรือความมั่นคงและเสถียรภาพในระยะยาว ซึ่งเป็นทางเลือกที่จะขัดแย้งโดยตรงกับความเสี่ยงทางเทคนิคของแพลตฟอร์มเอง

บทที่ 2: การวิเคราะห์เชิงลึกของ Hyperliquid Stablecoin (USDH)

2.1 ข้อเสนอ USDH: การต่อสู้ระหว่างวอลล์สตรีทและกลุ่มผู้คลั่งไคล้คริปโต

มองเผินๆ ข้อเสนอทั้งหกข้อของ USDH เปรียบเสมือนการแข่งขันกันของแผนธุรกิจ แต่ในความเป็นจริงแล้ว ข้อเสนอเหล่านี้กลับเป็นการปะทะกันของปรัชญาการพัฒนาที่แตกต่างกันสองแบบ ในด้านหนึ่ง “แนวทางแบบ Wall Street” ซึ่งยกตัวอย่างโดย Paxos เน้นการปฏิบัติตามกฎระเบียบ ความโปร่งใส และความเป็นมิตรต่อกฎระเบียบ โดยให้คำมั่นสัญญาว่าจะเป็น stablecoin ที่ปลอดภัยแต่มีข้อจำกัด ในอีกแง่หนึ่ง “แนวทางแบบ crypto-native” ซึ่งยกตัวอย่างโดย Ethena นำเสนออนาคตที่น่าดึงดูดใจแต่อาจมีความเสี่ยง ผ่านรูปแบบการแบ่งปันรายได้แบบสุดโต่งและแรงจูงใจจากระบบนิเวศที่สำคัญ ผลลัพธ์ของการปะทะกันนี้จะกำหนดแก่นแท้ของระบบนิเวศของ Hyperliquid อย่างชัดเจน

หัวใจสำคัญของข้อเสนอทั้งหมดอยู่ที่วิธีการจัดการเงินสำรอง USDH และการกระจายรายได้ดอกเบี้ยที่เกิดขึ้น กลไกหลักของข้อเสนอมีดังนี้:

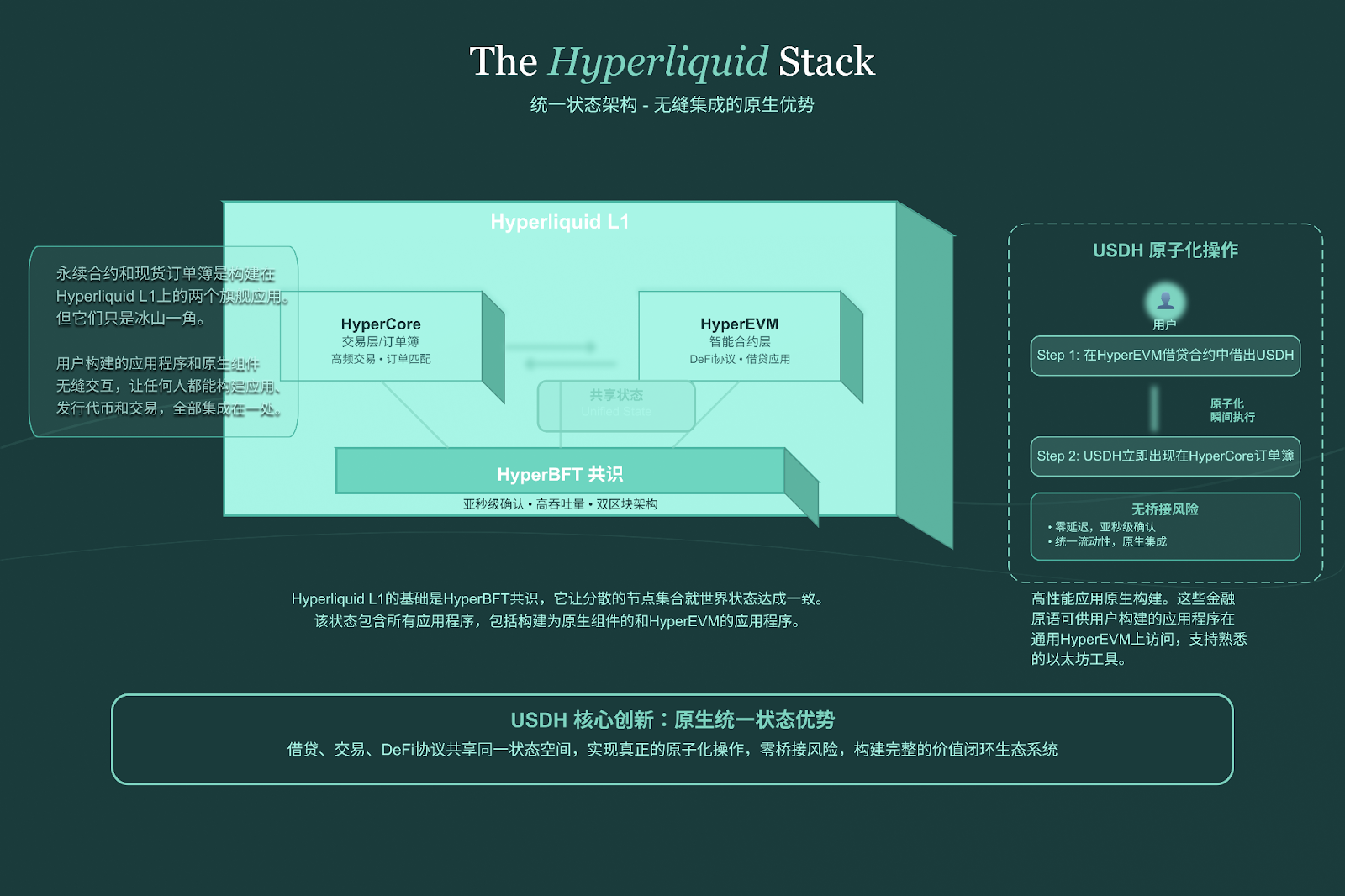

2.2 สถาปัตยกรรมทางเทคนิคของ USDH: ดาบสองคมแห่งประสิทธิภาพและความเสี่ยง

USDH จะถูกออกโดยเครือข่าย Hyperliquid โดยตรง โดยใช้ประโยชน์จากข้อได้เปรียบทางเทคโนโลยีอย่างเต็มที่:

- สถาปัตยกรรมสถานะรวม: เลเยอร์ธุรกรรม (HyperCore) และเลเยอร์สัญญาอัจฉริยะ (HyperEVM) ใช้สถานะเดียวกัน การออก USDH การซื้อขาย และการโต้ตอบแอปพลิเคชัน DeFi ไม่จำเป็นต้องมีการดำเนินการแบบข้ามสายโซ่หรือข้ามเลเยอร์ ซึ่งจะช่วยขจัดความเสี่ยงในการเชื่อมโยงและบรรลุการดำเนินการแบบอะตอมโดยพื้นฐาน

- ระบบฉันทามติประสิทธิภาพสูงของ HyperBFT ให้การยืนยันธุรกรรมในเวลาไม่ถึงวินาทีและปริมาณงานที่สูงมาก ช่วยให้การโอน USDH และประสบการณ์ธุรกรรมเกิดขึ้นทันทีเช่นเดียวกับการชำระเงินผ่านอินเทอร์เน็ต

- สถาปัตยกรรมแบบบล็อกคู่: โดยการรัน "บล็อกเร็ว" 2 วินาทีและ "บล็อกช้า" 60 วินาทีแบบคู่ขนาน จะช่วยตอบสนองความต้องการการชำระเงินความถี่สูง USDH จำนวนน้อยและการดำเนินการ DeFi ที่ซับซ้อน

- การบูรณาการอย่างล้ำลึกกับโปรโตคอลทางนิเวศวิทยา: USDH จะกลายเป็นสกุลเงินฐานสำหรับแอปพลิเคชันดั้งเดิม เช่น HLP Vault (กองทุนสร้างตลาด) และ Hyperlend (โปรโตคอลการให้ยืม) โดยสร้างวงจรปิดมูลค่าภายในของ "การผลิต-การซื้อขาย-การให้ยืม-การชำระเงิน"

กล่าว โดยสรุป สถาปัตยกรรมของ Hyperliquid เปรียบเสมือนดาบสองคมอันละเอียดอ่อน สถานะที่เป็นหนึ่งเดียวและความเห็นพ้องต้องกันในระดับสูงทำให้ USDH มีประสิทธิภาพที่เหนือชั้นและมีข้อได้เปรียบโดยธรรมชาติ อย่างไรก็ตาม การเชื่อมโยงที่แนบแน่นนี้ยังหมายถึง "ความเจริญรุ่งเรืองและความเสื่อมถอยนั้นเกิดขึ้นร่วมกัน" ปัญหาด้านความปลอดภัยหรือประสิทธิภาพใดๆ จะส่งผลกระทบอย่างรุนแรงและไม่อาจบรรเทาลงต่อเสถียรภาพและมูลค่าของ USDH

2.3 ความเสี่ยงที่อาจเกิดขึ้นจาก USDH: “บาปกำเนิด” ที่ไม่สามารถละเลยได้

ในบรรดาความเสี่ยงทั้งหมดที่ USDH เผชิญ ความเสี่ยงพื้นฐานและสำคัญที่สุดมาจากตัวแพลตฟอร์ม Hyperliquid เอง ช่องโหว่เหล่านี้ที่ทราบกันดีในอดีตแต่ยังไม่ได้รับการแก้ไข เป็นพื้นฐานสำหรับการประเมินความเสี่ยงอื่นๆ ทั้งหมด

- การรวมศูนย์ผู้ตรวจสอบ: รายงานระบุว่าเครือข่ายได้รับการดูแลโดยโหนดผู้ตรวจสอบจำนวนน้อยมากในช่วงเริ่มต้น ซึ่งอาจก่อให้เกิดจุดล้มเหลวเพียงจุดเดียวและความเสี่ยงจากการสมรู้ร่วมคิด การออกและการกำกับดูแล USDH น่าจะถูกควบคุมโดยผู้เล่นหลักเพียงไม่กี่ราย

- เหตุการณ์การจัดการ Oracle (เหตุการณ์ XPL): ก่อนหน้านี้ผู้โจมตีได้ทำลายคลัง HLP ด้วยการจัดการราคาโทเค็นที่มีสภาพคล่องต่ำ สิ่งนี้แสดงให้เห็นว่ากลไก Oracle ของแพลตฟอร์มมีความเสี่ยงที่จะถูกโจมตีภายใต้สภาวะตลาดที่รุนแรง ซึ่งเป็นภัยคุกคามสำคัญต่อ Stablecoin ใดๆ ที่ต้องพึ่งพา Oracle ด้านราคา โดยเฉพาะอย่างยิ่งกลไกการชำระบัญชี

- เหตุการณ์ชื่อเสียงด้านความปลอดภัย (ข้อสงสัยของ Lazarus Group): แพลตฟอร์มนี้เคยสร้างความตื่นตระหนกให้กับชุมชนและเงินทุนไหลออกจำนวนมากเนื่องจากกิจกรรมบนกระเป๋าเงินที่เกี่ยวข้องกับกลุ่มแฮกเกอร์เกาหลีเหนือ Lazarus Group สิ่งนี้แสดงให้เห็นว่าความเชื่อมั่นของตลาดที่มีต่อแพลตฟอร์มนี้ยังคงเปราะบาง และความวุ่นวายเพียงเล็กน้อยอาจทำให้เกิดการเทขายได้

“บาปกำเนิดทางประวัติศาสตร์” เหล่านี้ลอยอยู่เหนือโครงการ USDH เหมือนผี ทำให้ความเสี่ยงอื่นๆ ทวีคูณขึ้นหลายเท่า:

- ความเสี่ยงในการบริหารจัดการสำรอง (ความเสี่ยงของแพลตฟอร์มเพิ่มขึ้น): แม้ว่าสำรองจะปลอดภัย 100% แต่หากสามารถจัดการแพลตฟอร์มโอราเคิลได้ กลไกการชำระบัญชีก็อาจถูกโจมตี ส่งผลให้ระบบ stablecoin ทั้งหมดถูกคุกคามทางอ้อม

- ความเสี่ยงด้านการแข่งขัน (การขยายตัวของความท้าทายภายใน): บนแพลตฟอร์มที่มีประวัติความเสี่ยง ข่าวลือใดๆ เกี่ยวกับการดำเนินงานที่ย่ำแย่ของ USDH จะถูกคู่แข่งใช้ประโยชน์ และพัฒนาไปเป็นวิกฤตด้านความไว้วางใจได้อย่างรวดเร็ว

- ความเสี่ยงด้านกฎระเบียบ (การกระตุ้นแบบเฉยๆ): หากแพลตฟอร์มเผชิญกับเหตุการณ์สำคัญอันเนื่องมาจากปัญหาความปลอดภัย แพลตฟอร์มนั้นจะต้องได้รับการตรวจสอบอย่างเข้มงวดจากหน่วยงานกำกับดูแลอย่างหลีกเลี่ยงไม่ได้ และอาจถึงขั้นห้ามธุรกิจ stablecoin ที่เกี่ยวข้องโดยตรง

บทที่ 3: การแข่งขันระหว่าง Stablecoins หลักและ USDH

3.1 การทบทวนความเหมือนและความแตกต่างของ Stablecoins หลัก (USDT, USDC, DAI)

- ความคล้ายคลึงกัน: ทั้งสองเชื่อมโยงกับดอลลาร์สหรัฐ มีสถานการณ์การใช้งานที่หลากหลาย และตอบสนองความต้องการของตลาดสำหรับสื่อค่าที่มีเสถียรภาพ

- ความแตกต่าง: มีความแตกต่างอย่างมีนัยสำคัญในกลไกหลักประกัน (สกุลเงิน fiat แบบรวมศูนย์เทียบกับสินทรัพย์เข้ารหัสแบบกระจายอำนาจ) ระดับของการรวมศูนย์และการกำกับดูแล (การดำเนินงานของบริษัทเทียบกับการกำกับดูแล DAO) และความเสี่ยงที่เปิดรับ (ความเสี่ยงในการดูแลเทียบกับสัญญาอัจฉริยะและความเสี่ยงจากความผันผวนของหลักประกัน)

3.2 ตำแหน่งของ USDH ในภูมิทัศน์ Stablecoin ที่มีอยู่

- Stablecoin ดั้งเดิมของระบบนิเวศ: ด้วย Hyperliquid ซึ่งเป็นตลาดที่มีความต้องการภายในที่แข็งแกร่ง ทำให้มีข้อได้เปรียบในการเริ่มต้นแบบเย็น

- ศักยภาพด้านการปฏิบัติตามกฎระเบียบและเป็นมิตรต่อสถาบัน: การเลือกหน่วยงานที่อยู่ภายใต้การกำกับดูแล เช่น Paxos เป็นผู้ออกหลักทรัพย์ คาดว่าจะสามารถดึงดูดกองทุนสถาบันแบบดั้งเดิมได้

- รูปแบบการแบ่งปันรายได้ที่สร้างสรรค์: การคืนรายได้สำรองให้กับชุมชนถือเป็นการโจมตีแบบลดมิติต่อรูปแบบ "ผู้จัดทำได้รับกำไรพิเศษ" แบบดั้งเดิม ซึ่งอาจนำไปสู่การสร้างนวัตกรรม Stablecoin รอบใหม่

3.3 ภูมิทัศน์การแข่งขันที่ USDH เผชิญ

USDH เผชิญกับการแข่งขันในตลาดจาก stablecoin กระแสหลัก การแข่งขันที่ดุเดือดจากผู้ประมูลภายใน Hyperliquid และการแข่งขันทางอ้อมจาก stablecoin ดั้งเดิมในระบบนิเวศอื่นๆ ที่สำคัญยิ่งกว่านั้น ประสบการณ์ของ GHO ของ Aave และ crvUSD ของ Curve ถือเป็นสัญญาณเตือนที่ชัดเจน แม้แต่การเปิดตัว stablecoin ดั้งเดิมในระบบนิเวศที่ค่อนข้างสมบูรณ์และปลอดภัยก็ยังเต็มไปด้วยความยากลำบาก USDH ไม่เพียงแต่เผชิญกับความท้าทายเหล่านี้ทั้งหมดเท่านั้น แต่ยังมีความเสี่ยงทางประวัติศาสตร์ที่เป็นเอกลักษณ์ของแพลตฟอร์ม Hyperliquid ซึ่งทำให้เส้นทางข้างหน้าของ USDH ยากลำบากอย่างยิ่ง

บทที่ 4: แนวโน้มการพัฒนาล่าสุดและนโยบายการกำกับดูแลในตลาด Stablecoin

4.1 แนวโน้มการพัฒนาล่าสุดในตลาด Stablecoin

- ขนาดตลาดยังคงเติบโตและหลากหลายมากขึ้นเรื่อยๆ โดยมูลค่าตลาดรวมเกิน 250,000 ล้านเหรียญสหรัฐ และยังมีผู้ให้บริการรายใหม่ (เช่น PayPal ซึ่งเป็นผู้ให้บริการด้านการชำระเงินรายใหญ่) และประเภทใหม่ๆ เกิดขึ้นอย่างต่อเนื่อง

- การปฏิบัติตามกฎระเบียบและความโปร่งใสกลายมาเป็นหัวใจสำคัญของการแข่งขัน การเปิดเผยข้อมูลสำรองต่อสาธารณะและการตรวจสอบปกติกลายมาเป็นมาตรฐานของอุตสาหกรรม

- สถานการณ์การใช้งานได้รับการขยายและเจาะลึกมากขึ้น: จากสื่อธุรกรรมไปจนถึงการชำระเงินข้ามพรมแดน การชำระเงินปลีก และการสร้างโทเค็นสินทรัพย์บนเครือข่าย

- การเพิ่มขึ้นของ Stablecoin ที่สร้างรายได้: แสดงโดย USDe ของ Ethena การแบ่งปันรายได้จากสำรองกลายมาเป็นกุญแจสำคัญในการดึงดูดผู้ใช้งาน

- ปฏิสัมพันธ์ที่เป็นไปได้กับ CBDC: ในระยะยาว Stablecoin ส่วนตัวและสกุลเงินดิจิทัลของธนาคารกลางอาจสร้างความสัมพันธ์ที่เสริมซึ่งกันและกัน

4.2 นโยบายการกำกับดูแล Stablecoin

- สหรัฐอเมริกา (GENIUS Act): จัดทำกรอบการกำกับดูแล "ใบอนุญาตของรัฐบาลกลาง + สำรองคุณภาพสูงเต็มรูปแบบ + ห้ามการจ่ายดอกเบี้ย" โดยนำ stablecoins เข้าในระบบการกำกับดูแลธนาคาร

- สหภาพยุโรป (กฎระเบียบ MiCA): มีผลบังคับใช้กับ stablecoin ในเดือนมิถุนายน 2024 โดยมีข้อกำหนดโดยละเอียดเกี่ยวกับคุณสมบัติของผู้จัดทำ การจัดการสำรอง สิทธิของผู้บริโภค และอื่นๆ

- แนวโน้มระดับโลก: เน้นคุณภาพสำรอง การคุ้มครองผู้บริโภค และการต่อต้านการฟอกเงิน (AML/CFT) โดยมีการบรรจบกันของกฎระเบียบที่ชัดเจน

บทที่ 5: บทสรุปและแนวโน้ม

5.1 ความสำคัญอันกว้างไกลของสงคราม Stablecoin ที่มีสภาพคล่องสูง

ความสำคัญที่แท้จริงของการต่อสู้ครั้งนี้ไม่ได้อยู่ที่การแสดงให้เห็นถึงความเจริญรุ่งเรืองของ DeFi แต่ อยู่ที่การเผยให้เห็นว่าความเสี่ยงถูกประเมินต่ำเกินไปอย่างเป็นระบบท่ามกลางการเติบโตอย่างก้าวกระโดดของตลาดกระทิง นี่เป็นตัวอย่างที่สมบูรณ์แบบของโอกาสที่จะเกิดความขัดแย้งเมื่อโมเดลทางการเงินเชิงนวัตกรรม (Stablecoin ที่ให้ผลตอบแทนสูง) พบกับแพลตฟอร์มเทคโนโลยีที่ด้อยโอกาส ทางเลือกของ Hyperliquid จะเป็นบททดสอบสำคัญสำหรับทางเลือกในอนาคตของอุตสาหกรรมระหว่างการเติบโตและความปลอดภัย

5.2 แนวโน้มในอนาคตของ USDH และการทำนายผู้ชนะขั้นสุดท้าย

การทำนายผู้ชนะรอบสุดท้ายและตัวแปรสำคัญ

เมื่อพิจารณาจากความต้องการของชุมชนคริปโตที่ต้องการผลตอบแทนสูง และแรงจูงใจมหาศาลที่โซลูชัน Ethena มอบให้ เราคาดการณ์ว่า โซลูชันของ Ethena Labs น่าจะประสบความสำเร็จมากที่สุด อย่างไรก็ตาม นี่ถือเป็นความเสี่ยงสูงสุด เช่นกัน โมเดลที่ก้าวร้าวของ Ethena ประกอบกับความเปราะบางในอดีตของแพลตฟอร์ม Hyperliquid จะก่อให้เกิดความผันผวนอย่างรุนแรง ผู้ชนะขั้นสุดท้ายจะขึ้นอยู่กับตัวแปรสำคัญสองประการ:

- Hyperliquid สามารถนำเสนอโซลูชันที่แข็งแกร่งและตรวจสอบได้สำหรับปัญหาความปลอดภัยในประวัติศาสตร์ของ USDH ก่อนที่จะออนไลน์ได้หรือไม่

- ผู้ชนะการประมูล (โดยเฉพาะ Ethena) เต็มใจที่จะโอนสิทธิในการกำกับดูแลและควบคุมความเสี่ยงบางส่วนให้กับหน่วยงานกำกับดูแลชุมชนที่กระจายอำนาจและเป็นอิสระมากขึ้นในลักษณะที่ไม่สามารถเปลี่ยนแปลงได้หรือไม่

หากคำตอบของทั้งสองคำถามคือไม่ อนาคตของ USDH ก็จะเต็มไปด้วยความไม่แน่นอน

5.3 ทิศทางการพัฒนา Stablecoin Track ในอนาคต

ในอนาคต ตลาด Stablecoin จะพัฒนาไปสู่ การกระจายความเสี่ยง การปฏิบัติตามกฎระเบียบ นวัตกรรม และการบูรณาการอย่างลึกซึ้งกับระบบการเงินแบบดั้งเดิม Stablecoin จะมีความชาญฉลาดและแพร่หลายมากขึ้น ซึ่งจะทำให้เส้นแบ่งระหว่าง Stablecoin กับระบบการเงินแบบดั้งเดิมค่อยๆ เลือนหายไป

5.4 คำแนะนำ

- ถึงชุมชน Hyperliquid: ประเด็นความเสี่ยงด้านความปลอดภัยในอดีตของแพลตฟอร์มต้อง ได้รับการพิจารณาเป็นอันดับแรก เมื่อลงคะแนนเสียง อย่าหลงเชื่อผลกำไรระยะสั้น แต่ขอให้ผู้สมัครทุกคนส่งแผนบรรเทาความเสี่ยงเฉพาะแพลตฟอร์มโดยละเอียด

- สำหรับผู้ออกตราสาร USDH: จะต้อง รับทราบความเสี่ยงพื้นฐานของ Hyperliquid และจัดทำสำรองความเสี่ยงและแผนฉุกเฉินเพิ่มเติมอย่างรอบคอบ นอกเหนือจากภาระผูกพันที่เสนอไว้ ความโปร่งใสไม่ควรจำกัดอยู่แค่สำรองเท่านั้น แต่ควรรวมถึงการตรวจสอบและรายงานสถานะความปลอดภัยของแพลตฟอร์มแบบเรียลไทม์ด้วย

- ถึงหน่วยงานกำกับดูแล: พวกเขาต้อง ตระหนักว่าการกำกับดูแลโครงการดังกล่าวควรครอบคลุมมากกว่าระดับผู้ออกหลักทรัพย์ไปจนถึงแพลตฟอร์มพื้นฐานที่พวกเขาดำเนินงานอยู่ ความเสี่ยงในระดับแพลตฟอร์มถือเป็นจุดบอดภายในกรอบการกำกับดูแลปัจจุบัน

- สำหรับผู้เข้าร่วมตลาด: สิ่งสำคัญคือ ต้องเข้าใจว่าผลตอบแทนสูงที่อาจเกิดขึ้นนั้นมาพร้อมกับความเสี่ยงที่สูงตามไปด้วย เมื่อลงทุนใน USDH ควรมองว่าการลงทุนใน USDH เป็นการทดลองทางการเงินที่มีความเสี่ยงสูง มากกว่าที่จะมองว่าเป็นสินทรัพย์ที่มั่นคงและปราศจากความเสี่ยง

ภาคผนวก

คำศัพท์

- Hyperliquid: แพลตฟอร์มการซื้อขายแบบกระจายศูนย์แบบสาธารณะ Layer-1 ประสิทธิภาพสูงรุ่นใหม่

- USDH: Stablecoin ดั้งเดิมที่ Hyperliquid วางแผนไว้

- HYPE: โทเค็นดั้งเดิมของแพลตฟอร์ม Hyperliquid

- HyperBFT: โปรโตคอลฉันทามติ Byzantine Fault Tolerant ที่ได้รับการปรับแต่งซึ่งใช้โดย Hyperliquid

- สถานะรวม: คุณสมบัติทางเทคนิคหลักของ Hyperliquid ที่ช่วยขจัดความล่าช้าในการสื่อสารข้ามชั้น

- GENIUS Act: ร่างกฎหมาย Stablecoin ของรัฐบาลกลางที่ผ่านโดยสหรัฐอเมริกาในปี 2025

- MiCA: กฎระเบียบของสหภาพยุโรปเกี่ยวกับตลาดสินทรัพย์ดิจิทัล

- GHO/crvUSD: stablecoin ดั้งเดิมที่ออกโดยโปรโตคอล Aave และ Curve ตามลำดับ ซึ่งสามารถใช้เป็นกรณีอ้างอิงสำหรับ USDH ได้

อ้างอิง

เอกสารอย่างเป็นทางการและทางเทคนิคของ Hyperliquid

เอกสาร Hyperliquid:https://hyperliquid.gitbook.io/hyperliquid-docs

IQ.wiki: https://iq.wiki/wiki/hyperliquid

ฮาลบอร์น: https://www.halborn.com/blog/post/hyperliquid-smart-contract-security-audit

รายงานข่าวสงคราม Stablecoin ของ Hyperliquid

การรายงานเบื้องหลังของผู้ให้บริการ Stablecoin ที่เสนอราคา USDH: https://unchainedcrypto.com/stablecoin-issuers-enter-bidding-war-to-launch-hyperliquids-usdh/

การเปรียบเทียบข้อเสนอจาก Paxos, Frax, Agora และอื่นๆ: https://www.dlnews.com/articles/defi/paxos-frax-agora-and-native-markets-compete-to-build-usdh-stablecoin/

รายละเอียดข้อเสนอของ Ethena Labs รวมถึงความร่วมมือกับ BlackRock สามารถดูได้ที่: https://www.mitrade.com/au/insights/news/live-news/article-3-1109397-20250910

รายงานเหตุการณ์ความเสี่ยงในอดีตของแพลตฟอร์ม

รายงานเกี่ยวกับการเชื่อมต่อของกลุ่มแฮกเกอร์ Lazarus Group กับ Hyperliquid: https://bravenewcoin.com/insights/lazarus-group-linked-to-hyperliquid-exploit

การเคลื่อนไหวของกองทุนของ Lazarus Group เกี่ยวกับสภาพคล่องสูงและการวิเคราะห์ความเสี่ยงของแพลตฟอร์ม: https://www.ccn.com/news/hyperliquid-exploited-lazarus-group-moves-funds-to-bybit/

พื้นฐาน ความเสี่ยง และแนวโน้มของ Stablecoin

เหรียญเสถียร: https://en.wikipedia.org/wiki/Stablecoin

คำจำกัดความ การจำแนกประเภท และหลักการพื้นฐานของ stablecoins: https://www.investopedia.com/terms/s/stablecoin.asp

การวิเคราะห์ความเสี่ยงและผลตอบแทนทั่วไปของ Stablecoin: https://www.chainalysis.com/blog/stablecoin-risks-rewards/

เจาะลึกความเสี่ยงด้านความปลอดภัยของ Stablecoin: https://www.certik.com/resources/blog/56 PjJG 1 U 0 JAGDB 4 iAn 9 f 2 ja-deep-dive-into-stablecoin-security-risks

การวิจัยเกี่ยวกับกลไกและความเสี่ยงของพันธบัตรรัฐบาลโทเค็น: https://www.jpmorgan.com/insights/en/research/institutional-investing/investment-insights/tokenized-treasuries

การวิเคราะห์แนวโน้มการพัฒนาในอนาคตและสถานการณ์การใช้งานของ Stablecoins: https://www.mckinsey.com/capabilities/mckinsey-digital/our-insights/what-is-the-future-of-stablecoins

โซลูชันและมุมมองของ Visa เกี่ยวกับการชำระเงินด้วย stablecoin: https://usa.visa.com/solutions/crypto/stablecoins.html

การเปรียบเทียบระหว่าง stablecoin กระแสหลักและ stablecoin ดั้งเดิม

การเปรียบเทียบ Stablecoin หลักทั้งสาม: USDT, USDC และ DAI: https://www.coinsdo.com/blog/usdt-vs-usdc-vs-dai-which-stablecoin-is-the-best

การวิเคราะห์เปรียบเทียบ USDT กับ USDC: https://moonpay.com/learn/crypto/usdt-vs-usdc

กรณีศึกษา Stablecoin พื้นเมืองของ Aave GHO: https://21shares.com/research/aave-and-gho-stablecoin

เจาะลึก Stablecoin crvUSD ของ Curve: https://coinmarketcap.com/academy/article/a-deep-dive-into-curve-s-crvusd-stablecoin

นโยบายการกำกับดูแลระดับโลก

ข้อความอย่างเป็นทางการของพระราชบัญญัติ GENIUS ของสหรัฐอเมริกา: https://www.congress.gov/bill/118 th-congress/house-bill/4766

การตีความทางกฎหมายของ US GENIUS Act: https://www.lathamwatkins.com/en/alerts/2024/09/us-house-passes-bipartisan-stablecoin-bill

กำหนดเวลาและแนวทางการบังคับใช้กฎระเบียบ MiCA ของสหภาพยุโรป: https://micapapers.com/guide/timeline/