วงจรการลดอัตราดอกเบี้ย 30 ปีเผยให้เห็นรูปแบบ: Bitcoin หุ้นสหรัฐฯ และทองคำจะไปอยู่ที่ไหน?

- 核心观点:美联储降息周期将影响资产表现。

- 关键要素:

- 历史降息模式决定资产走势。

- 比特币涨幅依赖流动性规模。

- 黄金稳定上涨,股市分化明显。

- 市场影响:流动性增加或推升风险资产。

- 时效性标注:中期影响。

ชื่อเรื่องเดิม: "เมื่อพิจารณาถึงรอบการลดอัตราดอกเบี้ยของเฟด Bitcoin ตลาดหุ้น และทองคำจะไปในทิศทางไหน?"

เขียนโดยเดวิด TechFlow

“พักสักครู่ก่อน แล้วรอการตัดสินใจของธนาคารกลางสหรัฐฯ ก่อนดำเนินการใดๆ” ในช่วงไม่กี่วันที่ผ่านมา ชุมชนนักลงทุนต่างรอคอยและดูสถานการณ์กัน

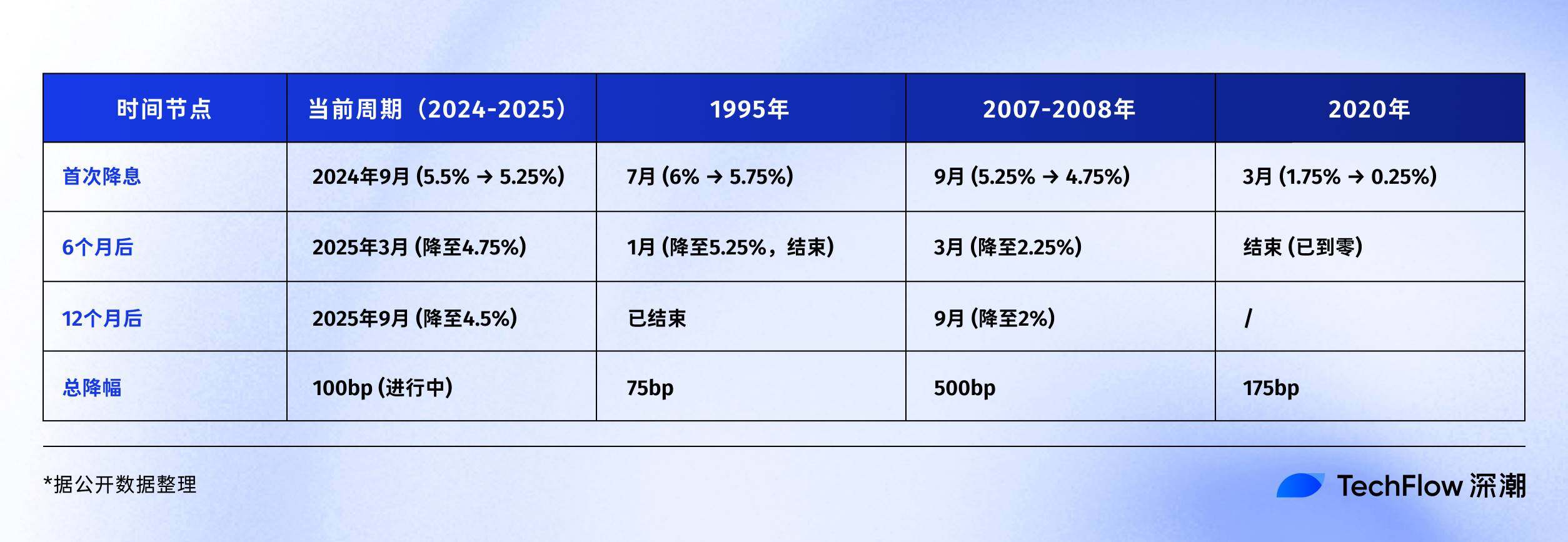

ธนาคารกลางสหรัฐฯ จะประกาศผลการตัดสินใจเรื่องอัตราดอกเบี้ยครั้งล่าสุดในเวลา 2.00 น. ตามเวลาปักกิ่งของวันที่ 18 กันยายน ซึ่งจะเป็นการประชุมครั้งที่ 5 นับตั้งแต่มีการลดอัตราดอกเบี้ยในเดือนกันยายนปีที่แล้ว ตลาดคาดการณ์ว่าจะมีการปรับลดอัตราดอกเบี้ยอีก 25 จุดพื้นฐาน จาก 4.5% ในปัจจุบัน เหลือ 4.25%

เมื่อปีที่แล้วช่วงนี้ ทุกคนกำลังรอให้รอบการลดอัตราดอกเบี้ยเริ่มต้นขึ้น แต่ตอนนี้เราก็มาถึงครึ่งทางแล้ว

ทำไมผู้คนถึงรอคอยการตัดสินใจครั้งนี้ เพราะประวัติศาสตร์บอกเราว่าเมื่อธนาคารกลางสหรัฐฯ เริ่มลดอัตราดอกเบี้ย สินทรัพย์ต่างๆ มักจะพุ่งสูงขึ้น

แล้วถ้าลดอัตราดอกเบี้ยครั้งนี้ Bitcoin จะไปในทิศทางไหน? แล้วตลาดหุ้นและทองคำจะเป็นอย่างไร?

หากมองย้อนกลับไปที่รอบการปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ในช่วง 30 ปีที่ผ่านมา บางทีเราอาจพบคำตอบจากข้อมูลในอดีตได้

เราอยู่ในช่วงเริ่มต้นของรอบการลดอัตราดอกเบี้ยรอบไหน?

ในอดีต การลดอัตราดอกเบี้ยไม่เคยเป็นเรื่องง่ายสำหรับธนาคารกลางสหรัฐ

บางครั้ง การลดอัตราดอกเบี้ยอาจเป็นการกระตุ้นเศรษฐกิจ และตลาดก็ตอบสนองอย่างฉับไว แต่บางครั้ง การลดอัตราดอกเบี้ยก็เป็นเหมือนสัญญาณเตือนให้เกิดวิกฤตครั้งใหญ่ ซึ่งหมายความว่าวิกฤตที่ใหญ่กว่ากำลังจะมาถึง และราคาสินทรัพย์ก็อาจไม่จำเป็นต้องเพิ่มขึ้นเสมอไป

ในปี พ.ศ. 2538 ได้มีการนำการลดอัตราดอกเบี้ยเพื่อป้องกันไว้ก่อน

อลัน กรีนสแปน อดีตประธานธนาคารกลางสหรัฐฯ เผชิญกับ "ภาวะกลืนไม่เข้าคายไม่ออก" นั่นคือ การเติบโตทางเศรษฐกิจแข็งแกร่ง แต่ก็มีสัญญาณบ่งชี้ถึงภาวะร้อนแรงเกินไป เขาจึงเลือก "ลดอัตราดอกเบี้ยเชิงป้องกัน" จาก 6% เหลือ 5.25% ซึ่งลดลงเพียง 75 จุดพื้นฐานเท่านั้น

ผลลัพธ์? ตลาดหุ้นสหรัฐฯ เปิดตัวตลาดกระทิงห้าปีที่รุ่งโรจน์ที่สุดในยุคอินเทอร์เน็ต โดยดัชนีแนสแด็กเพิ่มขึ้นห้าเท่าในอีกห้าปีข้างหน้า นับเป็นการลงจอดที่นุ่มนวลตามแบบฉบับ

ในปี พ.ศ. 2550 ได้มีการนำการลดอัตราดอกเบี้ยในรูปแบบการช่วยเหลือทางการเงินมาใช้

ดังที่ปรากฏในภาพยนตร์เรื่อง “The Big Short” วิกฤตสินเชื่อที่อยู่อาศัยซับไพรม์กำลังก่อตัวขึ้นแล้ว แต่มีน้อยคนนักที่จะตระหนักถึงความรุนแรงของวิกฤตนี้ ในเดือนกันยายนของปีนั้น เมื่อธนาคารกลางสหรัฐฯ เริ่มลดอัตราดอกเบี้ยลงจาก 5.25% ตลาดยังคงเฉลิมฉลอง และดัชนี S&P 500 เพิ่งทำสถิติสูงสุดเป็นประวัติการณ์

แต่ทุกคนรู้ว่าเกิดอะไรขึ้นต่อจากนั้น: บริษัท Lehman Brothers ล้มละลาย เกิดคลื่นยักษ์สึนามิทางการเงินทั่วโลก และธนาคารกลางสหรัฐฯ ถูกบังคับให้ลดอัตราดอกเบี้ยจาก 5.25% เหลือ 0.25% ภายใน 15 เดือน ลดลง 500 จุดพื้นฐาน การช่วยเหลือครั้งนี้แม้จะมาช้าเกินไป แต่ก็ยังไม่สามารถป้องกันไม่ให้เศรษฐกิจถดถอยเข้าสู่ภาวะถดถอยครั้งเลวร้ายที่สุดนับตั้งแต่ภาวะเศรษฐกิจตกต่ำครั้งใหญ่

ในปี 2020 มีการลดอัตราดอกเบี้ยอย่างตื่นตระหนก

การระบาดใหญ่ของโควิด-19 ที่ไม่คาดคิดอย่าง “หงส์ดำ” ได้เกิดขึ้น ธนาคารกลางสหรัฐฯ (เฟด) ได้ดำเนินการลดอัตราดอกเบี้ยฉุกเฉินสองครั้งในวันที่ 3 และ 15 มีนาคม โดยลดอัตราดอกเบี้ยลงจาก 1.75% เหลือ 0.25% ในเวลาเพียง 10 วัน พร้อมกันนั้น ธนาคารกลางสหรัฐฯ ได้ริเริ่ม “การผ่อนคลายเชิงปริมาณแบบไม่จำกัด” โดยขยายงบดุลจาก 4 ล้านล้านดอลลาร์สหรัฐ เป็น 9 ล้านล้านดอลลาร์สหรัฐ

การอัดฉีดเงินในระดับที่ไม่เคยเกิดขึ้นมาก่อนนี้ได้สร้างหนึ่งในช่วงเวลาที่แปลกประหลาดที่สุดในประวัติศาสตร์การเงิน นั่นคือ เศรษฐกิจที่แท้จริงหยุดชะงัก ขณะที่สินทรัพย์ทางการเงินกำลังฟื้นตัว ราคา Bitcoin พุ่งสูงขึ้นจาก 3,800 ดอลลาร์สหรัฐฯ ในเดือนมีนาคม 2020 เป็น 69,000 ดอลลาร์สหรัฐฯ ในเดือนพฤศจิกายน 2021 ซึ่งเพิ่มขึ้นมากกว่า 17 เท่า

เมื่อมองย้อนกลับไปที่รูปแบบการลดอัตราดอกเบี้ยทั้งสามรูปแบบนี้ คุณยังสามารถเห็นการเปลี่ยนแปลงสินทรัพย์สามประเภทที่มีผลลัพธ์คล้ายคลึงกันแต่มีกระบวนการที่แตกต่างกัน:

- การลดอัตราดอกเบี้ยเชิงป้องกัน : การลดอัตราดอกเบี้ยเพียงเล็กน้อยจะส่งผลให้เศรษฐกิจชะลอตัวและสินทรัพย์เพิ่มขึ้นอย่างต่อเนื่อง

- การลดอัตราดอกเบี้ยแบบผ่อนปรน : การลดอัตราดอกเบี้ยอย่างรุนแรง เศรษฐกิจตกต่ำอย่างหนัก และราคาสินทรัพย์ลดลงก่อนจะสูงขึ้น

- การลดอัตราดอกเบี้ยแบบตื่นตระหนก : การลดอัตราดอกเบี้ยฉุกเฉิน ความผันผวนอย่างรุนแรง และการกลับตัวของสินทรัพย์แบบตัววี

แล้วในปี 2025 นี้ เราจะยืนอยู่ ณ จุดเริ่มต้นบทไหนกันนะ?

จากข้อมูล สถานการณ์ปัจจุบันดูจะคล้ายกับการลดอัตราดอกเบี้ยเพื่อป้องกันไว้ก่อนในปี 2538 อัตราการว่างงานอยู่ที่ 4.1% ซึ่งถือว่าไม่สูงนัก GDP ยังคงเติบโตและไม่มีภาวะเศรษฐกิจถดถอย อัตราเงินเฟ้อลดลงจากจุดสูงสุด 9% ในปี 2565 เหลือประมาณ 3%

แต่มีรายละเอียดที่น่ากังวลบางประการที่ควรสังเกต:

ประการแรก ตลาดหุ้นอยู่ในระดับสูงสุดในประวัติศาสตร์แล้วเมื่อมีการลดอัตราดอกเบี้ย โดยดัชนี S&P 500 เพิ่มขึ้นมากกว่า 20% ในปีนี้

ในอดีต ตลาดหุ้นเพิ่งฟื้นตัวจากจุดต่ำสุดเมื่อมีการลดอัตราดอกเบี้ยในปี 2538 และตลาดหุ้นก็อยู่ในระดับสูงเมื่อมีการลดอัตราดอกเบี้ยในปี 2550 แต่หลังจากนั้นก็ทรุดตัวลง ประการที่สอง อัตราส่วนหนี้สาธารณะต่อผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ของรัฐบาลสหรัฐฯ พุ่งสูงถึง 123% ซึ่งสูงกว่า 64% ในปี 2550 อย่างมาก ซึ่งยังจำกัดขอบเขตในการกระตุ้นเศรษฐกิจของรัฐบาลอีกด้วย

แต่ไม่ว่าจะใช้โหมดการลดอัตราดอกเบี้ยแบบใด สิ่งหนึ่งที่แน่นอนก็คือ ประตูน้ำแห่งสภาพคล่องกำลังจะเปิดออก

คู่มือการลดอัตราดอกเบี้ยของตลาด Crypto

คราวนี้เมื่อเฟดเปิดมาตรการอีกครั้ง ตลาดคริปโตจะเกิดอะไรขึ้น?

ในการตอบคำถามนี้ เราต้องเข้าใจก่อนว่าตลาดคริปโตประสบอะไรบ้างในช่วงการปรับลดอัตราดอกเบี้ยรอบล่าสุด

ตั้งแต่ปี 2019 ถึงปี 2020 เมื่อตลาดที่มีมูลค่าตลาดเพียง 200,000 ล้านเหรียญสหรัฐ กลับมีสภาพคล่องเพิ่มขึ้นอย่างกะทันหันหลายล้านล้านเหรียญ กระบวนการเพิ่มสินทรัพย์ทั้งหมดไม่ได้เกิดขึ้นในชั่วข้ามคืน

วงจรการลดอัตราดอกเบี้ยปี 2019: มีเสียงดังมากกว่าลงมือทำ

ในวันที่ 31 กรกฎาคมของปีนั้น ธนาคารกลางสหรัฐฯ ได้ปรับลดอัตราดอกเบี้ยเป็นครั้งแรกในรอบทศวรรษ ซึ่งน่าจะเป็นผลดีอย่างมากต่อตลาดคริปโตในขณะนั้น

ที่น่าสนใจคือ Bitcoin ดูเหมือนจะได้รับสัญญาณตั้งแต่เนิ่นๆ ปลายเดือนมิถุนายน Bitcoin เริ่มพุ่งขึ้นจาก 9,000 ดอลลาร์สหรัฐฯ สู่ 13,000 ดอลลาร์สหรัฐฯ ในช่วงกลางเดือนกรกฎาคม ตลาดกำลังเดิมพันว่าการลดอัตราดอกเบี้ยจะนำไปสู่ตลาดกระทิงครั้งใหม่

แต่หลังจากการลดอัตราดอกเบี้ยเกิดขึ้นจริง แนวโน้มของตลาดกลับน่าประหลาดใจ ในวันที่ 31 กรกฎาคม ซึ่งเป็นวันที่มีการลดอัตราดอกเบี้ย บิตคอยน์มีความผันผวนอยู่ที่ประมาณ 12,000 ดอลลาร์ แต่กลับร่วงลงแทนที่จะเพิ่มขึ้น ในเดือนสิงหาคม ราคาลดลงต่ำกว่า 10,000 ดอลลาร์ และในเดือนธันวาคม ราคาก็ตกลงมาอยู่ที่ประมาณ 7,000 ดอลลาร์อีกครั้ง

เหตุใดจึงเกิดเหตุการณ์เช่นนี้ เมื่อมองย้อนกลับไป อาจมีหลายสาเหตุ

ประการแรก การลดอัตราดอกเบี้ยลง 75 จุดพื้นฐานนั้นค่อนข้างไม่รุนแรงนัก และการปล่อยสภาพคล่องก็มีจำกัด ประการที่สอง ตลาดคริปโตเพิ่งฟื้นตัวจากภาวะตลาดหมีในปี 2018 และความเชื่อมั่นของนักลงทุนอยู่ในระดับต่ำ

ที่สำคัญที่สุด สถาบันแบบดั้งเดิมยังคงเฝ้ารอและจับตามองอยู่ เงินทุนจากการลดอัตราดอกเบี้ยรอบนี้ส่วนใหญ่ไหลเข้าสู่ตลาดหุ้น และดัชนี S&P 500 ก็ปรับตัวสูงขึ้นเกือบ 10% ในช่วงเวลาเดียวกัน

วงจรการลดอัตราดอกเบี้ยปี 2020: ความผันผวนหลังโศกนาฏกรรม 312

ภายในสัปดาห์แรกของเดือนมีนาคม ตลาดเริ่มรู้สึกถึงวิกฤตแล้ว เมื่อวันที่ 3 มีนาคม ธนาคารกลางสหรัฐฯ ได้ดำเนินการลดอัตราดอกเบี้ยฉุกเฉินลง 0.50 จุดพื้นฐาน Bitcoin ไม่เพียงแต่ไม่พุ่งขึ้นเท่านั้น แต่ยังร่วงลงจาก 8,800 ดอลลาร์สหรัฐฯ ลงมาอยู่ที่ 8,400 ดอลลาร์สหรัฐฯ อีกด้วย ตรรกะของตลาดคือ การลดอัตราดอกเบี้ยฉุกเฉิน = ปัญหาเศรษฐกิจครั้งใหญ่ = หนีก่อน

สัปดาห์ถัดมาถือเป็นช่วงเวลาที่มืดมนที่สุดของตลาดคริปโต ในวันที่ 12 มีนาคม บิตคอยน์ร่วงลงจาก 8,000 ดอลลาร์เหลือ 3,800 ดอลลาร์ คิดเป็นมูลค่าลดลงกว่า 50% ภายใน 24 ชั่วโมง ขณะที่อีเธอเรียมกลับยิ่งตกต่ำลงจาก 240 ดอลลาร์เหลือ 90 ดอลลาร์

โศกนาฏกรรม "312" อันคลาสสิกได้กลายมาเป็นความทรงจำอันเลวร้ายร่วมกันในตลาดสกุลเงินดิจิทัล

การร่วงลงของราคาในวันนั้นเป็นส่วนหนึ่งของวิกฤตสภาพคล่องทั่วโลก ความตื่นตระหนกจากการระบาดใหญ่ได้กระตุ้นให้เกิดการเทขายสินทรัพย์ทุกประเภท ไม่ว่าจะเป็นเบรกเกอร์วงจรตลาดหุ้น ราคาทองคำ และแม้แต่พันธบัตรรัฐบาลสหรัฐฯ ขณะที่นักลงทุนเทขายทุกอย่างอย่างบ้าคลั่งเพื่อแลกกับเงินสด แม้แต่บิตคอยน์ หรือ "ทองคำดิจิทัล" ก็ไม่สามารถหลีกเลี่ยงได้

ที่น่าตกใจยิ่งกว่านั้น คือ เลเวอเรจที่สูงในตลาดคริปโตกลับยิ่งทำให้ราคาลดลงอย่างหนักหน่วง ในตลาดอนุพันธ์อย่าง BitMEX มีสถานะซื้อ (Long Position) จำนวนมากที่มีเลเวอเรจ 100 เท่าถูกขายออกไป ส่งผลให้เกิดปฏิกิริยาลูกโซ่ของการขายออกไปอย่างรวดเร็วราวกับหิมะถล่ม ภายในเวลาไม่กี่ชั่วโมง มูลค่ารวมที่ถูกขายออกไปทั่วทั้งเครือข่ายก็พุ่งสูงเกิน 3 พันล้านดอลลาร์สหรัฐ

แต่เมื่อทุกคนคิดว่าทุกอย่างจะกลับมาเป็นศูนย์ จุดเปลี่ยนก็มาถึง

เมื่อวันที่ 15 มีนาคม ธนาคารกลางสหรัฐฯ ประกาศลดอัตราดอกเบี้ยลงเหลือ 0-0.25% และเปิดตัวมาตรการผ่อนคลายเชิงปริมาณ (QE) วงเงิน 7 แสนล้านดอลลาร์สหรัฐฯ ต่อมาในวันที่ 23 มีนาคม ธนาคารกลางสหรัฐฯ ได้เปิดตัวกลยุทธ์ "QE แบบไม่จำกัด" หลังจากแตะระดับต่ำสุดที่ 3,800 ดอลลาร์สหรัฐฯ บิตคอยน์ก็เริ่มฟื้นตัวอย่างก้าวกระโดด:

- 13 มีนาคม 2563: 3,800 เหรียญสหรัฐ (ต่ำ)

- พฤษภาคม 2020: 10,000 ดอลลาร์ (เพิ่มขึ้น 160% ใน 2 เดือน)

- ตุลาคม 2020: 13,000 ดอลลาร์ (เพิ่มขึ้น 240% ใน 7 เดือน)

- ธันวาคม 2020: 29,000 ดอลลาร์ (เพิ่มขึ้น 660% ใน 9 เดือน)

- เมษายน 2564: 64,000 ดอลลาร์ (เพิ่มขึ้น 1,580% ใน 13 เดือน)

- พฤศจิกายน 2564: 69,000 ดอลลาร์ (เพิ่มขึ้น 1,715% ใน 20 เดือน)

ไม่ใช่แค่ Bitcoin เท่านั้น ตลาดคริปโตทั้งหมดกำลังเฉลิมฉลอง ราคาของ Ethereum พุ่งสูงขึ้นถึง 53 เท่า จาก 90 ดอลลาร์ เป็น 4,800 ดอลลาร์ โทเค็น DeFi หลายตัวมีมูลค่าเพิ่มขึ้นหลายร้อยเท่า มูลค่าตลาดคริปโตรวมเพิ่มขึ้นจาก 150 พันล้านดอลลาร์ในเดือนมีนาคม 2020 เป็น 3 ล้านล้านดอลลาร์ในเดือนพฤศจิกายน 2021

เมื่อเปรียบเทียบปี 2019 กับ 2020 เหตุใดตลาดจึงตอบสนองต่อการลดอัตราดอกเบี้ยทั้งสองครั้งแตกต่างกันมาก?

เมื่อมองย้อนกลับไป คำตอบนั้นง่ายมาก: ขอบเขตของการลดอัตราดอกเบี้ยจะกำหนดขนาดของเงินทุน

ในปี 2020 อัตราดอกเบี้ยลดลงเหลือศูนย์โดยตรง และมีการเพิ่มมาตรการ QE แบบไม่จำกัด ซึ่งเทียบเท่ากับการเปิดประตูน้ำ งบดุลของธนาคารกลางสหรัฐฯ เพิ่มขึ้นจาก 4 ล้านล้านดอลลาร์เป็น 9 ล้านล้านดอลลาร์ และตลาดก็มีสภาพคล่องเพิ่มขึ้นอย่างกะทันหันถึง 5 ล้านล้านดอลลาร์

แม้ว่าจะมีเงินไหลเข้าตลาดคริปโตเพียง 1% เท่านั้น ก็จะมีมูลค่าถึง 50,000 ล้านดอลลาร์ ซึ่งเทียบเท่ากับหนึ่งในสามของมูลค่าตลาดรวมของตลาดคริปโตทั้งหมดในช่วงต้นปี 2020

ยิ่งไปกว่านั้น ในปี 2020 ผู้เล่นได้ประสบกับการเปลี่ยนแปลงความคิดจากความตื่นตระหนกสุดขีดไปสู่ความโลภสุดขีด ในเดือนมีนาคม ทุกคนต่างขายทุกอย่างเพื่อแลกกับเงินสด และเมื่อสิ้นปี ทุกคนต่างกู้ยืมเงินเพื่อซื้อสินทรัพย์ การเปลี่ยนแปลงทางอารมณ์อย่างรุนแรงนี้ยิ่งทำให้ราคาผันผวนรุนแรงขึ้น

ที่สำคัญกว่านั้น สถาบันต่างๆ ยังได้เข้ามาในตลาดด้วย

MicroStrategy เริ่มซื้อ Bitcoin ในเดือนสิงหาคม 2020 โดยได้รับเหรียญสะสมมากกว่า 100,000 เหรียญ Tesla ประกาศซื้อ Bitcoin มูลค่า 1.5 พันล้านดอลลาร์ในเดือนกุมภาพันธ์ 2021 มูลค่าการถือครองของ Grayscale Bitcoin Trust (GBTC) เพิ่มขึ้นจาก 200,000 เหรียญในช่วงต้นปี 2020 เป็น 650,000 เหรียญในช่วงปลายปี

การซื้อขายโดยสถาบันเหล่านี้ไม่เพียงแต่ทำให้ได้รับเงินจริงเท่านั้น แต่ที่สำคัญกว่านั้นคือยังทำให้เกิดผลการรับรองอีกด้วย

2025 ประวัติศาสตร์จะซ้ำรอย?

ในแง่ของขนาดของการลดอัตราดอกเบี้ย ตลาดคาดการณ์ว่าจะมีการลดอัตราดอกเบี้ยลง 25 จุดพื้นฐานในวันที่ 17 กันยายน ซึ่งเป็นเพียงจุดเริ่มต้น หากใช้ข้อมูลเศรษฐกิจปัจจุบันประกอบการพิจารณา วงจรการลดอัตราดอกเบี้ยทั้งหมด (ในช่วง 12-18 เดือนข้างหน้า) อาจส่งผลให้มีการลดอัตราดอกเบี้ยสะสม 100-150 จุดพื้นฐาน ส่งผลให้อัตราดอกเบี้ยอยู่ที่ประมาณ 3.0-3.5% ในระยะยาว ซึ่งอยู่ในช่วงระหว่างการลดอัตราดอกเบี้ยลง 75 จุดพื้นฐานในปี 2562 และการลดอัตราดอกเบี้ยลงเหลือศูนย์ในปี 2563

จากมุมมองตลาด Bitcoin ใกล้แตะระดับสูงสุดตลอดกาลที่ 115,000 ดอลลาร์แล้ว และไม่มีศักยภาพในการเติบโตมหาศาลเหมือนเมื่อเดือนมีนาคม 2020 ในทางกลับกัน มันไม่เหมือนกับปี 2019 ที่เพิ่งฟื้นตัวจากตลาดหมี ดังนั้นความเชื่อมั่นของตลาดจึงค่อนข้างแข็งแกร่ง

ในแง่ของการมีส่วนร่วมของสถาบัน การอนุมัติ Bitcoin ETF ถือเป็นจุดเปลี่ยนสำคัญ แม้ว่าสถาบันต่างๆ จะยังไม่มั่นใจในปี 2020 แต่ปัจจุบันพวกเขามีเครื่องมือการลงทุนที่ได้มาตรฐานแล้ว อย่างไรก็ตาม สถาบันต่างๆ ก็มีความรอบรู้มากขึ้น และจะไม่ถูกขับเคลื่อนด้วย FOMO (ความกลัวว่าจะพลาดโอกาส) เหมือนที่เคยเกิดขึ้นในปี 2020-2021

บางทีในปี 2024-2025 เราอาจได้เห็นสถานการณ์ที่สาม ซึ่งไม่ใช่ความน่าเบื่อหน่ายของปี 2019 หรือความคึกคักของปี 2020 แต่เป็น "ความเจริญรุ่งเรืองที่มีเหตุผล" บางอย่าง Bitcoin อาจไม่เพิ่มขึ้นอีก 17 เท่า แต่การเพิ่มขึ้นอย่างต่อเนื่องเมื่อมีสภาพคล่องเพิ่มขึ้นนั้นเป็นตรรกะที่น่าเชื่อถือกว่า

สิ่งสำคัญคือการพิจารณาผลการดำเนินงานของสินทรัพย์อื่นๆ ด้วย หากตลาดหุ้นและทองคำปรับตัวสูงขึ้น เงินทุนก็จะถูกโอนออกไป

ประสิทธิภาพของสินทรัพย์แบบดั้งเดิมในช่วงที่อัตราดอกเบี้ยลดลง

วงจรการลดอัตราดอกเบี้ยไม่เพียงแต่ส่งผลกระทบต่อตลาดคริปโตเท่านั้น แต่ผลงานของสินทรัพย์แบบดั้งเดิมก็ควรค่าแก่การใส่ใจเช่นกัน

การทำความเข้าใจรูปแบบประสิทธิภาพในอดีตของสินทรัพย์เหล่านี้ถือเป็นสิ่งสำคัญสำหรับนักลงทุนคริปโต เนื่องจากสินทรัพย์เหล่านี้ทำหน้าที่เป็นทั้งแหล่งเงินทุนและคู่แข่ง

หุ้นสหรัฐฯ: การปรับลดอัตราดอกเบี้ยไม่ได้ทำให้ตลาดกระทิงเสมอไป

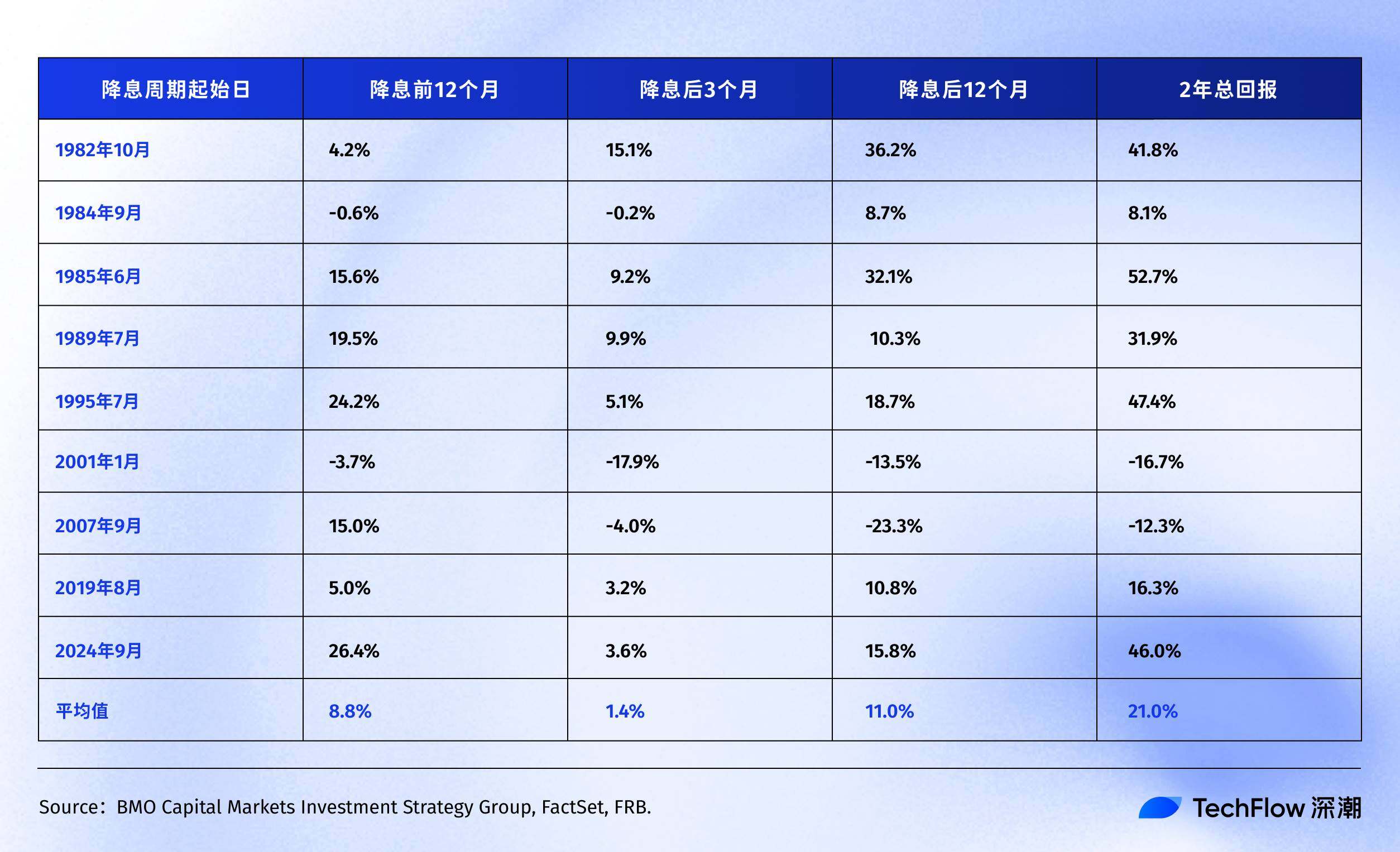

จาก ข้อมูล การวิจัยของ BMO เราสามารถเห็นประสิทธิภาพโดยละเอียดของ S&P 500 ในระหว่างรอบการลดอัตราดอกเบี้ยในช่วง 40 ปีที่ผ่านมา:

ประวัติศาสตร์แสดงให้เห็นว่า S&P 500 ส่วนใหญ่ให้ผลตอบแทนเป็นบวกภายใน 12 ถึง 24 เดือนหลังจากการปรับลดอัตราดอกเบี้ยของเฟดครั้งแรกหรือครั้งต่อๆ มา

ที่น่าสนใจคือ หากตัด “หงส์ดำ” สองตัวอย่างฟองสบู่เทคโนโลยี (พ.ศ. 2544) และวิกฤตการณ์ทางการเงิน (พ.ศ. 2550) ออกจากตารางด้านบน ผลตอบแทนเฉลี่ยของดัชนี S&P 500 ก่อนและหลังการลดอัตราดอกเบี้ยจะสูงขึ้น

สิ่งนี้อธิบายประเด็นนี้ได้อย่างชัดเจน ผลตอบแทนเฉลี่ยของดัชนี S&P 500 เป็นเพียงแนวทางเท่านั้น ผลประกอบการที่แท้จริงของตลาดหุ้นหลังจากการปรับลดอัตราดอกเบี้ยขึ้นอยู่กับเหตุผลของการปรับลดอัตราดอกเบี้ยโดยสิ้นเชิง หากเป็นการปรับลดอัตราดอกเบี้ยเพื่อป้องกันไว้ก่อน เช่นในปี 1995 ตลาดโดยรวมจะพึงพอใจ อย่างไรก็ตาม หากเป็นการปรับลดอัตราดอกเบี้ยเพื่อดับไฟป่า (เช่นในช่วงวิกฤตการณ์ทางการเงินปี 2007) ตลาดหุ้นจะปรับตัวลดลงก่อนฟื้นตัว ซึ่งเป็นกระบวนการที่เจ็บปวด

เมื่อพิจารณาหุ้นรายตัวและโครงสร้างภาคส่วนอย่างละเอียดมากขึ้น Ned Davis Research แสดงให้เห็นว่าภาคส่วนป้องกันความเสี่ยงในตลาดหุ้นสหรัฐฯ มีผลงานที่ดีขึ้นระหว่างการปรับลดอัตราดอกเบี้ยครั้งก่อนๆ:

- ในสี่รอบที่เศรษฐกิจค่อนข้างแข็งแกร่งและเฟดกลับมาปรับลดอัตราดอกเบี้ยอีกครั้งโดยปรับลดเพียงหนึ่งหรือสองครั้ง ภาคส่วนที่มีวัฏจักร เช่น กลุ่มการเงินและกลุ่มอุตสาหกรรม กลับมีผลงานดีกว่าตลาดโดยรวม

- อย่างไรก็ตาม ในช่วงที่เศรษฐกิจค่อนข้างอ่อนแอและจำเป็นต้องปรับลดอัตราดอกเบี้ยอย่างน้อยสี่ครั้ง นักลงทุนมักนิยมลงทุนในกลุ่มที่มีนโยบายป้องกันความเสี่ยง โดยกลุ่มสินค้าสุขภาพและสินค้าอุปโภคบริโภคให้ผลตอบแทนเฉลี่ยสูงสุด ที่ 20.3% และ 19.9% ตามลำดับ ในทางกลับกัน หุ้นเทคโนโลยีกลับให้ผลตอบแทนเพียง 1.6% เท่านั้น

นอกจากนี้ จาก การวิจัย ของบริษัท Nomura Securities พบว่า ในช่วงสามเดือนหลังจากการปรับลดอัตราดอกเบี้ย 50 จุดพื้นฐาน ดัชนี S&P 500 แทบไม่มีการเปลี่ยนแปลง แต่ดัชนี Russell 2000 ของหุ้นขนาดเล็กกลับเพิ่มขึ้นเฉลี่ย 5.6%

เรื่องนี้สมเหตุสมผล บริษัทขนาดเล็กมีความอ่อนไหวต่ออัตราดอกเบี้ยมากกว่า ส่งผลให้ต้นทุนการกู้ยืมสูงขึ้น ทำให้การลดอัตราดอกเบี้ยเป็นประโยชน์มากกว่า นอกจากนี้ หุ้นขนาดเล็กมักเป็นตลาดที่มีความเสี่ยงสูง เมื่อหุ้นเหล่านี้เริ่มมีผลงานดีกว่าตลาดโดยรวม ถือเป็นสัญญาณของการเปลี่ยนแปลงทัศนคติของตลาดไปสู่มุมมองเชิงบวก

กลับมาสู่ปัจจุบันตั้งแต่มีการลดอัตราดอกเบี้ยในเดือนกันยายน 2567:

- S&P 500: จาก 5,600 ถึง 6,500 (+16%)

- Nasdaq: จาก 17,000 ถึง 22,000 (+30%)

เมื่อเทียบกับข้อมูลในอดีต อัตราการเติบโตต่อปีปัจจุบันที่ 16% ได้สูงกว่าค่าเฉลี่ย 11% หลังจากการปรับลดอัตราดอกเบี้ยของเฟดแต่ละครั้งแล้ว ที่สำคัญยิ่งกว่านั้น อัตราการเติบโตของดัชนี Nasdaq นั้นสูงกว่าดัชนี S&P 500 เกือบสองเท่า ก่อนหน้านี้ S&P 500 เคยอยู่ในระดับสูงสุดเป็นประวัติการณ์ก่อนการปรับลดอัตราดอกเบี้ย ซึ่งเกิดขึ้นได้ยากในช่วงการปรับลดอัตราดอกเบี้ยครั้งก่อนๆ

ตลาดพันธบัตร: มีเสถียรภาพมากที่สุดแต่ก็น่าเบื่อที่สุดเช่นกัน

พันธบัตรเป็นสินทรัพย์ที่มีความยืดหยุ่นมากที่สุดในช่วงที่มีการปรับลดอัตราดอกเบี้ย เมื่อธนาคารกลางสหรัฐฯ ลดอัตราดอกเบี้ย อัตราผลตอบแทนพันธบัตรจะลดลง และราคาพันธบัตรก็จะสูงขึ้นอย่างไม่น่าแปลกใจ

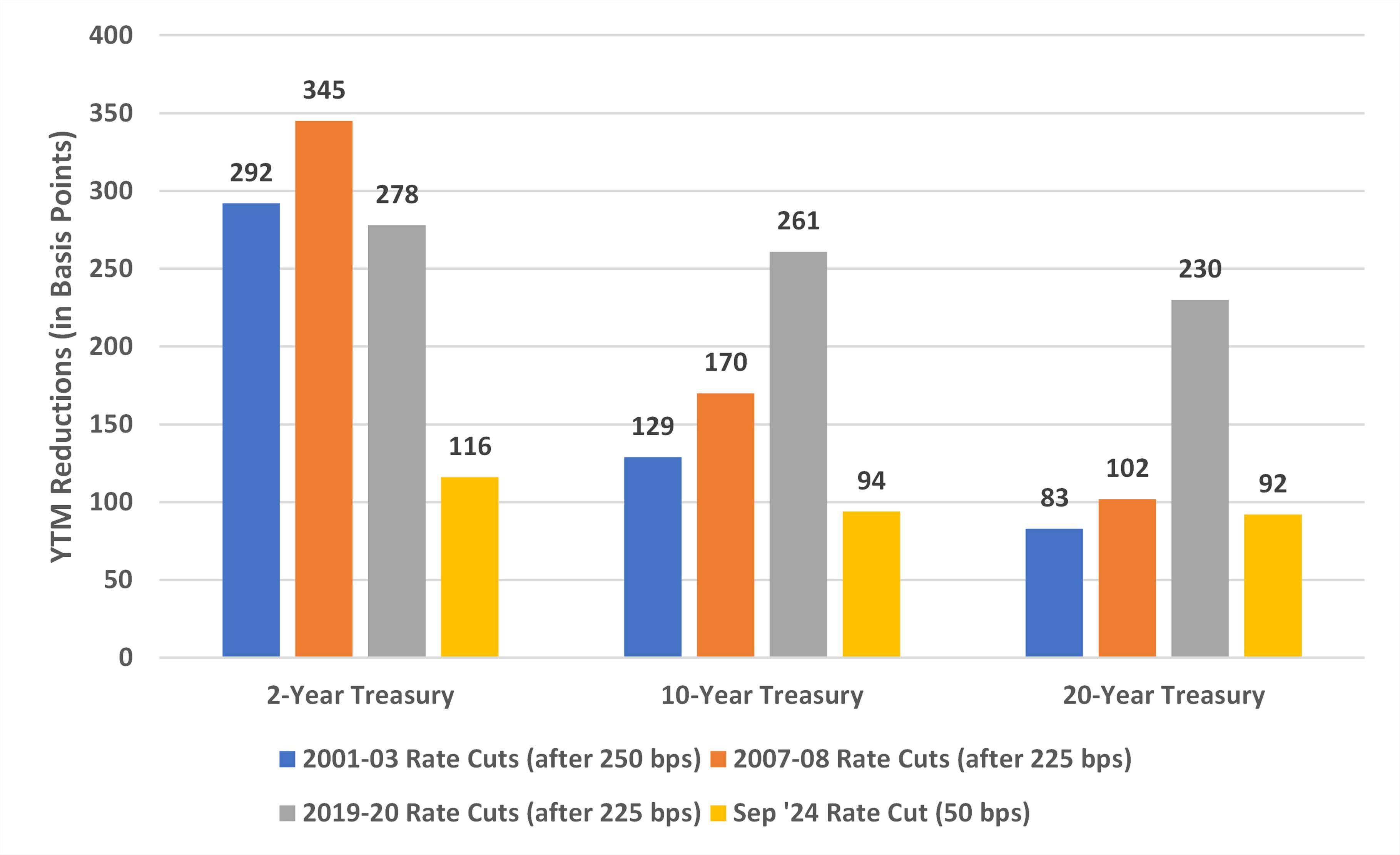

จาก การวิเคราะห์ ของ Bondsavvy พบว่าอัตราผลตอบแทนพันธบัตรอายุ 10 ปีลดลงค่อนข้างคงที่ตลอดช่วงการปรับลดอัตราดอกเบี้ยที่แตกต่างกัน:

- 2544-2546: ลดลง 129 จุดพื้นฐาน

- 2550-2551: ลดลง 170 จุดพื้นฐาน

- 2562-2563: ลดลง 261 จุดพื้นฐาน (ในช่วงพิเศษของการระบาด)

เหตุใดการลดลงจึงรุนแรงมากระหว่างปี 2019 ถึง 2020 เป็นเพราะธนาคารกลางสหรัฐฯ ไม่เพียงแต่ลดอัตราดอกเบี้ยลงเหลือศูนย์ แต่ยังได้ดำเนินมาตรการผ่อนคลายเชิงปริมาณแบบไม่จำกัด ซึ่งโดยพื้นฐานแล้วคือการซื้อพันธบัตรเพื่อลดผลตอบแทนอย่างไม่เป็นธรรมชาติ วิธีการที่ไม่ธรรมดาเช่นนี้จะไม่เกิดขึ้นในวงจรการลดอัตราดอกเบี้ยแบบปกติ

ความคืบหน้าของรอบปัจจุบัน

จากประสบการณ์ในปี 2544 และ 2550 อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปีโดยรวมน่าจะลดลงระหว่าง 130 ถึง 170 จุดพื้นฐาน ซึ่งลดลงไปแล้ว 94 จุดพื้นฐาน และอาจมีช่องว่างให้ลดลงอีก 35 ถึง 75 จุดพื้นฐาน

หากคิดเป็นราคา หากอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ลดลงอีก 50 จุดพื้นฐาน มาอยู่ที่ระดับประมาณ 3.5% นักลงทุนที่ถือพันธบัตรรัฐบาลอายุ 10 ปี จะยังคงได้รับกำไรจากส่วนต่างราคา (capital gain) ประมาณ 5% ซึ่งถือเป็นผลดีต่อนักลงทุนในพันธบัตร แต่สำหรับนักลงทุนคริปโตที่คุ้นเคยกับการเพิ่มเงินเป็นสองเท่า ผลตอบแทนอาจดูต่ำ

อย่างไรก็ตาม สำหรับนักลงทุนในสินทรัพย์เสี่ยง พันธบัตรทำหน้าที่เป็น "จุดยึด" สำหรับต้นทุนเงินทุน มากกว่า หากอัตราผลตอบแทนพันธบัตรรัฐบาลลดลง ขณะที่อัตราผลตอบแทนพันธบัตรภาคเอกชนกลับเพิ่มขึ้น แทนที่จะลดลง แสดงว่าตลาดกำลังมองหาสินทรัพย์ที่ปลอดภัย ในขณะนี้ สินทรัพย์เสี่ยงอย่าง Bitcoin มีแนวโน้มที่จะถูกขายออกไปมากกว่า

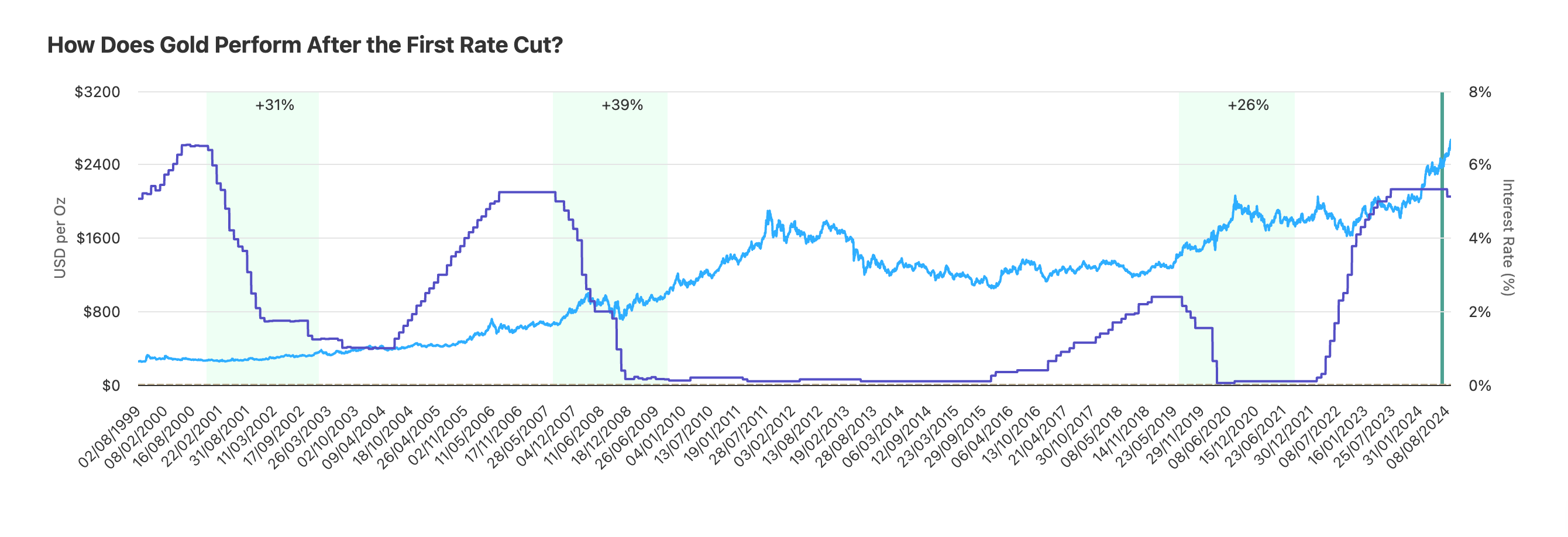

ทองคำ: ผู้ชนะที่สม่ำเสมอในรอบการลดอัตรา

ทองคำอาจเป็นสินทรัพย์ที่เข้าใจธนาคารกลางสหรัฐฯ ได้ดีที่สุด ในช่วงหลายทศวรรษที่ผ่านมา ทองคำไม่เคยทำให้ผิดหวังในเกือบทุกรอบการปรับลดอัตราดอกเบี้ย

จาก การวิจัย ของ Auronum พบว่าประสิทธิภาพของทองคำในช่วงรอบการลดอัตราดอกเบี้ย 3 รอบล่าสุด ได้แก่:

- รอบการลดอัตราดอกเบี้ยปี 2544: เพิ่มขึ้น 31% ใน 24 เดือน

- รอบการลดอัตราดอกเบี้ยปี 2550: เพิ่มขึ้น 39% ใน 24 เดือน

- รอบการลดอัตราดอกเบี้ยปี 2019: เพิ่มขึ้น 26% ใน 24 เดือน

โดยเฉลี่ยแล้ว ราคาทองคำเพิ่มขึ้นประมาณ 32% ในช่วงสองปีหลังจากการปรับลดอัตราดอกเบี้ย ผลตอบแทนนี้ไม่ได้กระตุ้นเท่ากับ Bitcoin แต่มีเสถียรภาพมากกว่า ทั้งสามครั้งมีผลตอบแทนเป็นบวกโดยไม่มีข้อยกเว้น

รอบนี้: ประสิทธิภาพเกินความคาดหมาย

การเพิ่มขึ้น 41% ภายในหนึ่งปีนั้น ถือว่าสูงกว่าการปรับลดอัตราดอกเบี้ยครั้งไหนๆ ในประวัติศาสตร์แล้ว ทำไมมันถึงแข็งแกร่งขนาดนั้น?

ประการแรก ธนาคารกลางกำลังเร่งซื้อทองคำ ในปี 2024 ธนาคารกลางทั่วโลกได้ซื้อทองคำมากกว่า 1,000 ตัน ซึ่งเป็นระดับสูงสุดเป็นประวัติการณ์ ประเทศต่างๆ เช่น จีน รัสเซีย และอินเดีย ต่างก็เพิ่มการถือครองทองคำ เนื่องจากพวกเขาต้องการหลีกเลี่ยงการถือครองเงินสำรองเงินตราต่างประเทศทั้งหมดเป็นดอลลาร์สหรัฐ ซึ่งเป็นปรากฏการณ์ที่เรียกว่า "การปลดดอลลาร์"

ประการที่สอง ความเสี่ยงทางภูมิรัฐศาสตร์ วิกฤตการณ์ยูเครนและความขัดแย้งในตะวันออกกลางทำให้บางส่วนของโลกมีความไม่แน่นอนมากขึ้น และราคาทองคำที่สูงขึ้นก็ส่งผลให้มี "ค่าเบี้ยประกันภัยสงคราม" เพิ่มมากขึ้น

ประการที่สาม มันชดเชยกับการคาดการณ์เงินเฟ้อ อัตราส่วนหนี้สาธารณะต่อ GDP ของรัฐบาลสหรัฐฯ ในปัจจุบันสูงกว่า 120% และการขาดดุลงบประมาณอยู่ที่ 2 ล้านล้านดอลลาร์ต่อปี เงินเหล่านี้มาจากไหน? มันทำได้แค่พิมพ์ออกมาเท่านั้น ทองคำเป็นเครื่องป้องกันความเสี่ยงแบบดั้งเดิมจากการลดค่าเงิน เมื่อนักลงทุนกังวลเกี่ยวกับอำนาจซื้อของดอลลาร์ ราคาทองคำก็จะสูงขึ้น ตรรกะนี้ใช้ได้กับ Bitcoin เช่นกัน แต่ตลาดยังคงเชื่อมั่นในทองคำมากกว่า

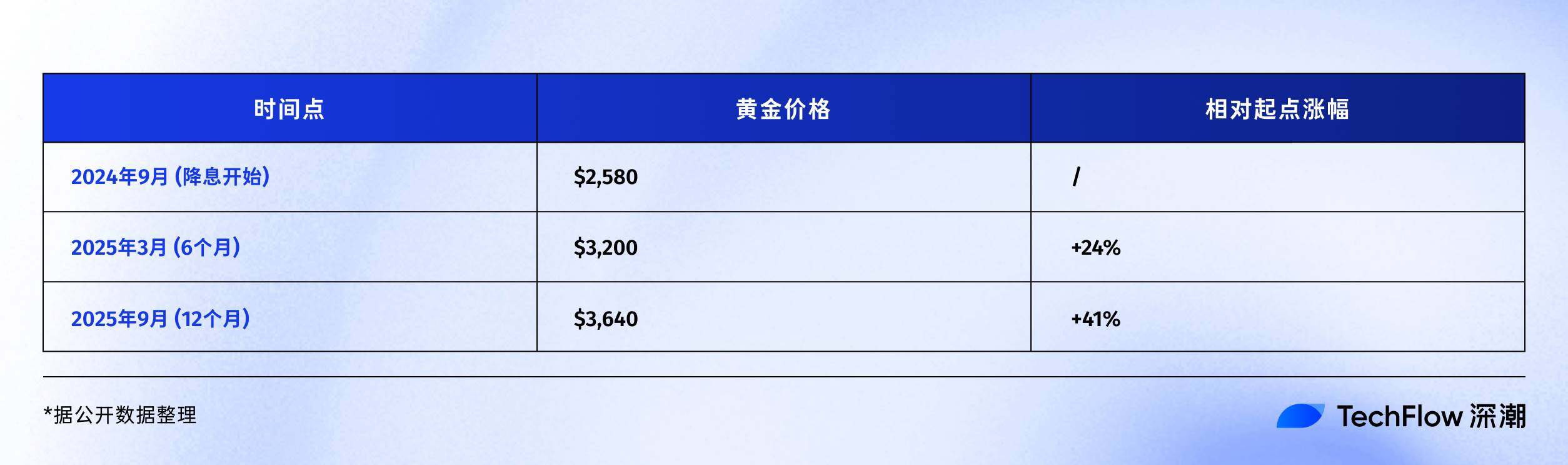

การเปรียบเทียบผลการดำเนินงานในช่วงปีที่ผ่านมา:

- ทองคำ: +41% ($2,580 → $3,640)

- บิตคอยน์: +92% ($60,000 → $115,000)

มองเผินๆ แล้ว Bitcoin ดูเหมือนจะเป็นผู้ชนะอย่างชัดเจน อย่างไรก็ตาม เมื่อพิจารณาถึงความแตกต่างของมูลค่าตลาด (ซึ่งทองคำมีมูลค่า 15 ล้านล้านดอลลาร์เทียบกับ Bitcoin ที่ 2.3 ล้านล้านดอลลาร์) กำไร 41% ของทองคำกลับดูดซับเงินทุนได้มากกว่า อย่างไรก็ตาม ในอดีต เมื่อราคาทองคำเพิ่มขึ้นมากกว่า 35% ในช่วงที่มีการลดอัตราดอกเบี้ย ราคาทองคำมักจะเข้าสู่ช่วงของการฟื้นตัว เหตุผลนั้นง่ายมาก นั่นคือ กำไรจำเป็นต้องถูกดูดซับ

ความคิดสุดท้าย

ในเดือนกันยายน พ.ศ. 2568 เราอยู่ในช่วงเวลาที่น่าสนใจ

วัฏจักรการลดอัตราดอกเบี้ยดำเนินมาเป็นเวลาหนึ่งปีแล้ว ไม่เร็วหรือช้า บิตคอยน์อยู่ที่ 115,000 ดอลลาร์ ไม่สูงหรือต่ำเกินไป ความเชื่อมั่นของตลาดโลภแต่ไม่คลุ้มคลั่ง ระมัดระวังแต่ไม่ตื่นตระหนก สภาวะที่อยู่ระหว่างกลางนี้เป็นสิ่งที่ตัดสินได้ยากที่สุด และเป็นสิ่งที่ท้าทายที่สุดสำหรับผู้ป่วย

ประวัติศาสตร์บอกเราว่าช่วงครึ่งหลังของวัฏจักรการลดอัตราดอกเบี้ยมักจะน่าตื่นเต้นกว่า หลังจากการลดอัตราดอกเบี้ยสองครั้งล่าสุดในปี 1995 ตลาดหุ้นสหรัฐฯ ได้นำพาตลาดกระทิงดอทคอมเข้าสู่ตลาด Bitcoin พุ่งทะยานขึ้นอย่างแท้จริงหลังจากการลดอัตราดอกเบี้ยในปี 2020 เพียงหกเดือน

หากประวัติศาสตร์ตรงกัน ช่วง 6-12 เดือนข้างหน้านี้ถือเป็นช่วงเวลาที่สำคัญ

แต่ประวัติศาสตร์ก็สอนเราเช่นกันว่ามักจะมีเรื่องน่าประหลาดใจเกิดขึ้นเสมอ บางทีครั้งนี้ ความประหลาดใจอาจจะเป็นการระเบิดของผลผลิตที่ขับเคลื่อนด้วย AI ภาวะเงินเฟ้อที่หายไปอย่างสิ้นเชิง และความสามารถของธนาคารกลางสหรัฐฯ ในการลดอัตราดอกเบี้ยลงอย่างไม่มีกำหนด หรือบางทีความประหลาดใจอาจจะเป็นความขัดแย้งทางภูมิรัฐศาสตร์ที่ทวีความรุนแรงขึ้น หรือวิกฤตการณ์ทางการเงินครั้งใหม่

สิ่งเดียวที่เราแน่ใจคือการเปลี่ยนแปลงนั้นเอง

ระบบการเงินที่ขับเคลื่อนด้วยเงินดอลลาร์กำลังเปลี่ยนแปลง วิธีการจัดเก็บมูลค่าก็เปลี่ยนแปลง และความเร็วในการโอนความมั่งคั่งก็เปลี่ยนแปลงไปด้วย

คริปโทเคอร์เรนซีไม่ได้เป็นเพียงประเภทการลงทุนเท่านั้น แต่ยังเป็นเสมือนภาพสะท้อนของยุคสมัยที่เปลี่ยนแปลงไป ดังนั้น แทนที่จะกังวลว่าบิตคอยน์จะขึ้นไปถึง 150,000 ดอลลาร์หรือ 200,000 ดอลลาร์ ลองถามตัวเองดูดีกว่าว่า:

ในบริบทที่เปลี่ยนแปลงนี้ ฉันพร้อมหรือยัง?

หากคำตอบของคุณคือใช่ ขอแสดงความยินดีด้วย! วงจรการลดอัตราดอกเบี้ยเป็นเพียงจุดเริ่มต้น และเรื่องราวอันน่าตื่นเต้นที่แท้จริงยังมาไม่ถึง