การวิเคราะห์เชิงลึกรายงานทางการเงินไตรมาสที่ 2 ของ Cango: ขาดทุนสุทธิประมาณ 300 ล้านเหรียญสหรัฐ เหตุใดราคาหุ้นจึงเพิ่มขึ้น?

- 核心观点:灿谷转型比特币矿企成功但现巨额会计亏损。

- 关键要素:

- 挖矿收入占比98%,达9.89亿元。

- 矿机减值致18亿账面亏损。

- 调整后EBITDA利润率达71%。

- 市场影响:凸显真实业务DAT模式受青睐。

- 时效性标注:中期影响。

ต้นฉบับ | Odaily Planet Daily ( @OdailyChina )

ผู้แต่ง | Golem ( @web3_golem )

เมื่อวันที่ 5 กันยายน Cango Inc. บริษัทขุดบิตคอยน์รายใหญ่อันดับสองของโลก ได้เผยแพร่ รายงานทางการเงินประจำไตรมาสที่ 2 ปี 2025 (ณ วันที่ 30 มิถุนายน) นี่เป็นรายงานประจำไตรมาสฉบับแรกของ Cango Inc. หลังจากเสร็จสิ้นการเปลี่ยนแปลงเชิงกลยุทธ์จากบริษัทรถยนต์อินเทอร์เน็ตสู่บริษัทขุดบิตคอยน์ และได้รับความสนใจอย่างมากจากโลกภายนอก

รายงานทางการเงินระบุว่า รายได้รวมของ Cangu ในไตรมาสที่สองของปี 2568 อยู่ที่ 1 พันล้านหยวน (139.8 ล้านดอลลาร์สหรัฐ) ซึ่ง 989.4 ล้านหยวน (138.1 ล้านดอลลาร์สหรัฐ) มาจากการขุดบิตคอยน์ โดยมีการขุดบิตคอยน์ทั้งหมด 1,404.4 บิตคอยน์ในไตรมาสที่สอง รายได้จากการซื้อขายรถยนต์แบบดั้งเดิมอยู่ที่ 12.4 ล้านหยวน (1.7 ล้านดอลลาร์สหรัฐ) เมื่อพิจารณาจากโครงสร้างรายได้ การเปลี่ยนแปลงของ Cangu ในช่วงเก้าเดือนนี้ถือว่าประสบความสำเร็จ

อย่างไรก็ตาม Cangu ยังคงประสบภาวะขาดทุนจากการดำเนินงาน 1.3 พันล้านหยวน (ประมาณ 180.4 ล้านดอลลาร์สหรัฐ) ในไตรมาสที่สองของปี 2568 เมื่อเทียบกับภาวะขาดทุนจากการดำเนินงาน 13 ล้านหยวนในช่วงเวลาเดียวกันของปี 2567 โดยขาดทุนสุทธิในไตรมาสที่สองของปี 2568 อยู่ที่ 2.1 พันล้านหยวน (ประมาณ 295.4 ล้านดอลลาร์สหรัฐ) ในขณะที่กำไรสุทธิในช่วงเวลาเดียวกันของปี 2567 อยู่ที่ 86 ล้านหยวน

แม้ว่ารายได้ของ Cangu จะเพิ่มขึ้นหลังจากการเปลี่ยนแปลง แต่ผลประกอบการขาดทุนก็ยังคงเพิ่มขึ้นเมื่อเทียบกับช่วงเวลาเดียวกันในปี 2024 ส่งผลให้ขาดทุนสุทธิทางบัญชีจำนวนมาก เป็นไปได้หรือไม่ว่าการเปลี่ยนแปลงของ Cangu เป็นเพียงการแสดงล้วนๆ แต่ไร้แก่นสาร กลายเป็นอีกหนึ่งตัวอย่างความล้มเหลวทางการค้าของบริษัท Web 2 ในอุตสาหกรรมคริปโต

ความเจ็บปวดในการเติบโตระหว่างการเปลี่ยนแปลง

สำหรับบริษัทจดทะเบียน ความพึงพอใจของนักลงทุนที่มีต่อรายงานทางการเงินและการดำเนินงานพื้นฐานสะท้อนให้เห็นในราคาหุ้น เมื่อวันที่ 5 กันยายน ซึ่งเป็นช่วงที่ตลาดหุ้นสหรัฐฯ เปิดทำการ ราคาหุ้น Canggu (NYSE: CANG) พุ่งขึ้นแตะระดับสูงสุดในรอบวัน ที่ 5.12 ดอลลาร์สหรัฐฯ วันจันทร์ที่ผ่านมา ราคาหุ้น CANG ยังคงปรับตัวสูงขึ้นอย่างต่อเนื่องหลังจากตลาดหุ้นสหรัฐฯ เปิดทำการ โดยปิดที่ 5.50 ดอลลาร์สหรัฐฯ

ผลการดำเนินงานราคาหุ้นของ Cango หลังจากการเผยแพร่รายงานทางการเงินไตรมาสที่ 2 ปี 2568 (ณ วันที่ 9 กันยายน)

หากพิจารณาจากราคาหุ้นเพียงอย่างเดียว นักลงทุนเชื่อว่า Cangu ได้ให้คำตอบที่น่าพอใจ

การพิจารณารายงานทางการเงินไตรมาส 2 อย่างละเอียดถี่ถ้วนเผยให้เห็นเบาะแส ในไตรมาสที่สองของปี 2568 ต้นทุนและค่าใช้จ่ายในการดำเนินงานรวมของ Cangu อยู่ที่ 2.3 พันล้านหยวน (ประมาณ 320.3 ล้านดอลลาร์สหรัฐ) หากไม่รวมค่าเสื่อมราคาอุปกรณ์ปกติ ค่าใช้จ่ายด้านบุคลากรและการบริหาร ต้นทุนส่วนใหญ่มาจากการขาดทุนทางบัญชีที่เกิดจากความบกพร่องของเครื่องจักรทำเหมือง (1.8 พันล้านหยวน)

ในเดือนตุลาคม พ.ศ. 2567 Cangu ตัดสินใจซื้อเครื่องจักรขุด E/s จำนวน 18 เครื่อง ผ่านการชำระราคาด้วยหุ้น โดยราคาหุ้นอยู่ที่ประมาณ 2 ดอลลาร์สหรัฐต่อ ADS คิดเป็นมูลค่ารวม 144 ล้านดอลลาร์สหรัฐ อย่างไรก็ตาม ณ วันที่ 30 มิถุนายน พ.ศ. 2568 ราคาหุ้นของ Cangu พุ่งสูงกว่า 4 ดอลลาร์สหรัฐ ส่งผลให้ขาดทุนทางบัญชี 256.9 ล้านดอลลาร์สหรัฐ (1.8 พันล้านหยวน) ตามมูลค่าที่เหมาะสมในปัจจุบัน

ดังนั้น เงิน 1.8 พันล้านหยวนนี้จึงถือเป็น "การขาดทุนทางบัญชี" ตามข้อตกลงการเข้าซื้อกิจการ การซื้อแท่นขุดเจาะ E/s จำนวน 18 เครื่องเป็นการเสนอขายแบบเฉพาะเจาะจงต่อบริษัทเหมืองแร่แปดแห่ง ไม่ใช่การเสนอขายหุ้นต่อสาธารณะ นอกจากนี้ ผู้ถือหุ้นยังต้องถูกระงับการซื้อขายเป็นเวลาหกเดือนหลังจากการเสนอขาย แม้ว่าราคาหุ้นจะเพิ่มขึ้นเป็นสองเท่า แต่ปัจจุบันยังไม่สามารถขายหุ้นในตลาดรองได้

อีกปัจจัยหนึ่งที่ส่งผลต่อการขาดทุนสุทธิทางบัญชีคือผลขาดทุนครั้งเดียวจากการจำหน่ายสินทรัพย์ที่มีอยู่ในประเทศจีน ในระหว่างการขายธุรกิจยานยนต์ที่มีอยู่เดิม Cango ได้ขายกิจการทั้งหมดในประเทศจีนโดยได้รับค่าตอบแทนตามสัญญาจำนวน 351.94 ล้านดอลลาร์สหรัฐ อย่างไรก็ตาม การประเมินโดยผู้เชี่ยวชาญจากบุคคลที่สามพบว่ามูลค่ายุติธรรมของสินทรัพย์ที่เกี่ยวข้องต่ำกว่ามูลค่าทางบัญชีเดิม ส่งผลให้เกิดการด้อยค่าครั้งเดียวจำนวน 82.58 ล้านดอลลาร์สหรัฐ

เห็นได้ชัดว่าผลขาดทุนสุทธิของ Canggu ในไตรมาสที่ 2 ปี 2568 ไม่ได้เกิดจากผลการดำเนินงานด้านการทำเหมืองที่ย่ำแย่ แต่เกิดจากปัญหาการเติบโตในช่วงการเปลี่ยนแปลง " เราแลกความผันผวนทางบัญชีชั่วคราวกับข้อได้เปรียบในการแข่งขันที่ยั่งยืน ไม่ว่าจะเป็นการประหยัดต่อขนาดที่ขยายตัว โครงสร้างต้นทุนที่ปรับให้เหมาะสมอย่างก้าวกระโดด และการมุ่งเน้นเชิงกลยุทธ์ไปที่การประมวลผลระดับไฮเอนด์ ด้วยรากฐานใหม่ที่มั่นคงและเส้นทางการเติบโตที่ชัดเจน ผมจึงมีความมั่นใจอย่างไม่เคยมีมาก่อนในอนาคตของ Canggu" พอล หยู ซีอีโอของ Canggu กล่าวระหว่างการประชุมผลประกอบการไตรมาสที่ 2

ณ วันที่ 30 มิถุนายน 2568 เงินสดและเงินสำรองเทียบเท่าเงินสดของ Cango อยู่ที่ 843.8 ล้านหยวน (ประมาณ 117.8 ล้านดอลลาร์สหรัฐ) เพิ่มขึ้นประมาณ 200 ล้านหยวนจาก 660.1 ล้านหยวนที่เปิดเผยเมื่อปลายปี 2567 แม้จะมีการขาดทุนสุทธิรายไตรมาส แต่เงินสำรองเงินสดที่มากเพียงพอก็ทำให้ผู้ลงทุนมีความมั่นใจอย่างแท้จริงในการขยายธุรกิจอย่างต่อเนื่องของ Cango

หลังจาก 9 เดือนของการเปลี่ยนแปลง คังกุได้กลายเป็น "สัตว์แห่งการเติบโต"

รายได้จากธุรกิจเหมืองแร่ของ Cangu ในไตรมาสที่สองของปี 2568 อยู่ที่ 989 ล้านหยวน (138.1 ล้านดอลลาร์สหรัฐ) คิดเป็นมากกว่า 98% ของรายได้รวม หลังจากหักค่าเสื่อมราคาของเครื่องจักรเหมืองแร่และผลขาดทุนครั้งเดียวจากธุรกิจที่ยุติลงในจีนแล้ว EBITDA ที่ปรับปรุงแล้ว (กำไรก่อนหักดอกเบี้ย ภาษี ค่าเสื่อมราคา และค่าตัดจำหน่าย) ในไตรมาสที่สองอยู่ที่ 710.1 ล้านหยวน (ประมาณ 99.1 ล้านดอลลาร์สหรัฐ) เทียบกับ 5.4 ล้านหยวนในช่วงเวลาเดียวกันของปี 2567 ซึ่งเพิ่มขึ้นกว่า 130 เท่า

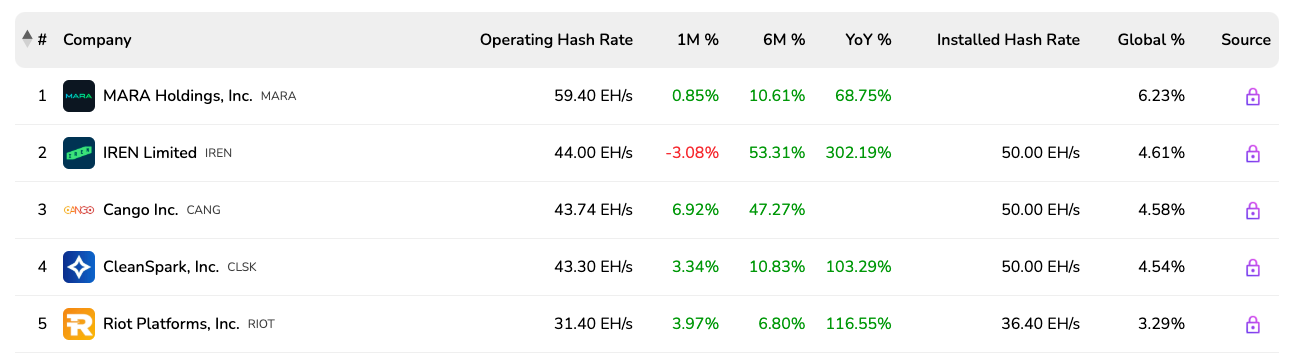

ด้วยอัตรากำไร EBITDA ที่ 71.01% ศักยภาพในการทำกำไรที่แข็งแกร่งของ Canggu ได้เปลี่ยนให้กลายเป็น "สัตว์แห่งการเติบโต" Paul Yu ซีอีโอของ Canggu กล่าวสรุประหว่างการประชุมผลประกอบการไตรมาสที่ 2 ว่า " ภายในเวลาเพียง 9 เดือน เราได้กลายเป็นหนึ่งในบริษัทขุด Bitcoin ที่ใหญ่ที่สุดในโลก " นี่ไม่ใช่แค่ Canggu ที่อวดอ้าง BitcoinMiningStock ระบุว่าอัตราแฮชของ Canggu เพิ่มขึ้นเป็น 50 EH/s ทำให้ Canggu เป็นหนึ่งในบริษัทขุดที่ใหญ่เป็นอันดับสองของโลก คิดเป็น 4.58% ของอัตราแฮชทั่วโลก อัตราแฮชขณะดำเนินการจริงอยู่ที่ 43.74 EH/s ซึ่งอยู่ในอันดับที่สาม

อันดับพลังการประมวลผลของบริษัทขุด Bitcoin ระดับโลก

ในเดือนกรกฎาคม การเริ่มใช้งานหน่วยประมวลผลกำลังไฟฟ้า 50 EH/s ส่งผลให้การผลิตบิตคอยน์ของบริษัทเพิ่มขึ้น 44% แตะที่ 650.5 BTC ขณะเดียวกัน Cangu ยังคงขยายธุรกิจอย่างต่อเนื่อง โดยเสร็จสิ้นการเข้าซื้อฟาร์มขุดขนาด 50 เมกะวัตต์ในรัฐจอร์เจีย สหรัฐอเมริกา ในเดือนสิงหาคม การเข้าซื้อกิจการครั้งนี้จะช่วยลดต้นทุนการจัดหาไฟฟ้าได้อย่างมีประสิทธิภาพและเพิ่มเสถียรภาพในการดำเนินงาน

DAT กำลังเย็นลง และ "Cangu Model" จะถูกค้นพบ

Cangu ไม่เพียงแต่เป็นบริษัทขุด Bitcoin เท่านั้น แต่ยังเป็นบริษัทคลังสินทรัพย์ดิจิทัลรูปแบบใหม่ (DAT) ด้วย โดย Cangu ใช้กลยุทธ์ "ขุดแล้วถือ" แม้ว่าจะไม่ได้สร้างอุปสงค์ Bitcoin ในตลาดเปิด แต่ก็ช่วยลดแรงกดดันจากฝั่งอุปทานในการเทขาย ในไตรมาสที่สองของปี 2025 Cangu ขุด Bitcoin ได้ทั้งหมด 1,404.4 Bitcoin คิดเป็นมูลค่ากว่า 158 ล้านดอลลาร์สหรัฐฯ โดยมีต้นทุนเฉลี่ย 98,636 ดอลลาร์สหรัฐฯ ต่อเหรียญ ซึ่งหมายความว่า Cangu ได้ "กักตุน" Bitcoin ไว้ 1,404.4 Bitcoin ในไตรมาสที่สองของปี 2025

ในปี พ.ศ. 2568 แนวคิด DAT เริ่มได้รับความนิยมในหมู่บริษัทจดทะเบียนในสหรัฐฯ ข้อมูลจาก Architect Partners บริษัทที่ปรึกษา ระบุว่ามีบริษัทจดทะเบียนในสหรัฐฯ 154 แห่งที่ประกาศระดมทุนเพื่อซื้อคริปโทเคอร์เรนซีนับตั้งแต่เดือนมกราคมปีนี้ อย่างไรก็ตาม เมื่อวันที่ 4 กันยายน การประกาศกฎระเบียบจาก Nasdaq ได้ทำให้กระแสความนิยม DAT ผ่อนคลายลงอย่างกะทันหัน Nasdaq ประกาศว่ากำลังเพิ่มการตรวจสอบบริษัทจดทะเบียนในตลาดหลักทรัพย์ที่ถือครองคริปโทเคอร์เรนซี โดยมุ่งเน้นไปที่บริษัทที่พยายามเพิ่มราคาหุ้นด้วยการระดมทุนเพื่อซื้อและกักตุนคริปโทเคอร์เรนซี

แม้ว่ามาตรการเฉพาะเจาะจงจะยังไม่ได้เปิดเผยต่อสาธารณะ แต่ราคาหุ้นของหุ้นแนวคิด DAT ในสหรัฐฯ ก็ร่วงลงทันที โดยหุ้น MSTR ร่วงลงกว่า 5.3% ในวันนี้ หุ้น MARA ร่วงลงกว่า 3.5% ในวันนี้ หุ้น RIOT ร่วงลงกว่า 5.6% และหุ้น SBET ร่วงลงกว่า 10.1% ในวันนี้

การเคลื่อนไหวของ Nasdaq มีเป้าหมายชัดเจนในการต่อสู้กับปรากฏการณ์ที่บริษัทคริปโตเปลี่ยนผ่านจากบริษัทเชลล์ที่จดทะเบียนในสหรัฐฯ และเพิ่มความยากลำบากในการระดมทุนให้กับบริษัทที่ได้รับการสนับสนุนจากคริปโตที่มีอยู่ โมเดล DAT ยอดนิยมที่ "กักตุนคริปโตเคอร์เรนซี ระดมทุน กักตุนคริปโตเคอร์เรนซีเพิ่ม และระดมทุนเพิ่ม" มีแนวโน้มที่จะลดลงเนื่องจากกฎระเบียบที่เข้มงวดขึ้น หลังจากฟองสบู่แตก DAT ใหม่ๆ ที่ดำเนินธุรกิจคริปโตที่สอดคล้องกับกฎระเบียบและสะสมคริปโตเคอร์เรนซีอย่างแท้จริงจะมีมูลค่าเพิ่มขึ้น

หรือบางทีการค้นพบคุณค่าอาจเกิดขึ้นแล้ว และ Canggu ถือเป็น DAT รูปแบบใหม่ ตั้งแต่วันที่ 4 กันยายน ราคาหุ้นของ Canggu (NYSE: CANG) ยังคงปรับตัวสูงขึ้นอย่างต่อเนื่อง แม้ว่าจะมีการย่อตัวลงในวันอังคาร แต่ก็ยังคงครองอันดับหนึ่งในบรรดาหุ้นแนวคิด DAT ทั้งหมด DAT ส่วนใหญ่ในตลาดเป็น "บริษัทเชลล์" ที่ระดมทุนเพื่อซื้อโทเคนและเพิ่มมูลค่าของหุ้นคริปโทเคอร์เรนซีแต่ละหุ้น อย่างไรก็ตาม การระดมทุนของ Canggu มุ่งเป้าไปที่การพัฒนาธุรกิจคริปโทเคอร์เรนซีที่แท้จริง เพื่อปรับปรุงความสามารถในการขุด

ในด้านธุรกิจ Cango ยึดมั่นในกลยุทธ์การดำเนินงานแบบเน้นสินทรัพย์น้อย โดยมุ่งเน้นการจัดซื้ออุปกรณ์ขุดมือสองเชิงกลยุทธ์ ซึ่งช่วยให้สามารถขยายและเพิ่มพลังการประมวลผลได้อย่างรวดเร็วและคุ้มค่า ในด้านหนึ่ง Cango บรรลุ "การใช้ประโยชน์จากพลังการประมวลผล" ด้วยการขยายพลังการประมวลผลผ่านวิธีการจัดหาเงินทุน เช่น เงินกู้ระยะกลางและระยะยาวที่มี Bitcoin เป็นหลักทรัพย์ค้ำประกัน ในอีกแง่หนึ่ง Cango เพิ่มประสิทธิภาพการใช้เงินทุนให้สูงสุดผ่านหนี้สินที่เหมาะสมในการดำเนินงานรายวัน บรรลุ "การใช้ประโยชน์จากการดำเนินงาน"

ผลกระทบที่เพิ่มขึ้นจากการกู้ยืมแบบสองเท่านั้นดีกว่าการจัดหาเงินทุนโดยตรงเพื่อซื้อ Bitcoin Cangu ไม่จำเป็นต้องใช้วิธีการ "ออกหุ้นเพิ่มเติม" แบบ DAT แบบดั้งเดิมเพื่อครอบคลุมการซื้อเหรียญและค่าใช้จ่ายในการดำเนินงาน หลีกเลี่ยงการเจือจางของส่วนของผู้ถือหุ้นเดิม และเพิ่มผลประโยชน์สูงสุดจากการเพิ่มขึ้นของราคา Bitcoin

หนึ่งในเหมืองชางกู

พอล หยู ซีอีโอของ Cango อธิบายในการประชุมผลประกอบการไตรมาสที่ 2 ว่า "รูปแบบการดำเนินงานแบบเน้นสินทรัพย์น้อยของเราทำให้เรามีข้อได้เปรียบที่โดดเด่น การซื้ออุปกรณ์ขุดแบบ plug-and-play ช่วยให้เราขยายธุรกิจได้อย่างรวดเร็วด้วยการลงทุนเริ่มต้นเพียงเล็กน้อย ทำให้คุ้มค่ากว่าคู่แข่งที่ดำเนินธุรกิจแบบรวมแนวตั้ง ประสิทธิภาพด้านเงินทุนของเรารับประกันผลตอบแทนจากเงินลงทุน (ROCE) ที่ยอดเยี่ยม และรักษาความยืดหยุ่นในการดำเนินงานตลอดช่วงวัฏจักรตลาดต่างๆ หลีกเลี่ยงภาระการจัดหาเงินทุนสำหรับอุปกรณ์หนัก"

โมเดลของ Cangu กำลังขยายไปยังบริษัทขุดอื่นๆ อีกด้วย รวมถึง American Bitcoin ซึ่งเป็นบริษัทขุด Bitcoin ที่ตระกูล Trump ถือหุ้นอยู่ เดิมที American Bitcoin เลือกที่จะสะสม Bitcoin ด้วยต้นทุนต่ำผ่านการขุด แทนที่จะระดมทุนเพื่อกักตุน Bitcoin โดยตรง ซึ่งแตกต่างจาก DAT แบบดั้งเดิม (อ่านเพิ่มเติม: ครอบครัว Trump ระดมทุนได้อีก 1.5 พันล้านดอลลาร์: ปรัชญาธุรกิจเบื้องหลังบริษัทขุด Bitcoin อย่าง American Bitcoin )

ข่าวด้านกฎระเบียบของ Nasdaq อาจเป็นสัญญาณว่าแม้บริษัท Bitcoin Treasury จะเป็นนวัตกรรมสำคัญในการทะยานขึ้นของหุ้นคริปโตของสหรัฐฯ แต่ผลตอบแทนมหาศาลของพวกเขากลับกำลังหดตัวลง ในระยะต่อไปของภาวะกระทิงนี้ DAT เหล่านี้ที่มีธุรกิจคริปโตจริงๆ จะกลายเป็นตัวเอก

มองหาความก้าวหน้า เส้นโค้งการเติบโตที่สองเริ่มปรากฏให้เห็น

การแข่งขันในอุตสาหกรรมการขุด Bitcoin นั้นดุเดือด โดยต้นทุนค่าไฟฟ้าและอุปกรณ์กลายเป็นเรื่องปกติ เพื่อความโดดเด่น Hut8 จึงได้เชิญบุตรชายของประธานาธิบดีสหรัฐฯ มาเปิดตัว Bitcoin ของอเมริกา

แม้จะผ่านการเปลี่ยนแปลงมาเพียงเก้าเดือน แต่ Cango ก็เติบโตจนกลายเป็นบริษัทเหมืองแร่ชั้นนำแล้ว ตาม "ทฤษฎีวัฏจักรองค์กร" ที่เสนอโดย Charles Handy นักวิชาการด้านการจัดการชื่อดังชาวอังกฤษ บริษัทชั้นนำในอุตสาหกรรมนี้จำเป็นต้องค้นหา "เส้นกราฟการเติบโตที่สอง" หากต้องการหลีกเลี่ยง "ภาวะกลืนไม่เข้าคายไม่ออกแบบ Nokia" หลังจากเข้าสู่ช่วงการเติบโตระยะแรก การเลือกเป้าหมายทางธุรกิจใหม่และการสร้างกลยุทธ์การเติบโตใหม่มีความสำคัญอย่างยิ่งต่อความสำเร็จของบริษัท

เส้นกราฟการเจริญเติบโตรอบสองของ Cangu เริ่มแสดงสัญญาณแล้ว

“การเติบโตอย่างมีนัยสำคัญในไตรมาสนี้ สะท้อนให้เห็นถึงความก้าวหน้าอย่างแข็งแกร่งของการเปลี่ยนแปลงทางธุรกิจของเรา และผลกระทบเชิงบวกที่จับต้องได้ต่อการดำเนินงาน ด้วยรากฐานที่แข็งแกร่งนี้ เราจึงมีความพร้อมอย่างยิ่งที่จะขยายธุรกิจการขุดบิตคอยน์ และผลักดันการพัฒนาในอนาคตในด้านพลังงานและการประมวลผลประสิทธิภาพสูง (HPC) ของเรา ” ไมเคิล จาง ประธานเจ้าหน้าที่ฝ่ายการเงินของ Cango กล่าวในการประชุมผลประกอบการไตรมาสที่ 2

พอล หยู ซีอีโอ ได้อธิบายแผนการในอนาคตของ Cango อย่างละเอียดมากขึ้นในระหว่างการประชุมทางโทรศัพท์ ในระยะสั้น บริษัทจะใช้ประโยชน์จากพลังประมวลผล 50 EH/s ที่มีอยู่อย่างเต็มที่ และจำลองรูปแบบการดำเนินงานต้นทุนต่ำของฟาร์มเหมืองในรัฐจอร์เจียเพื่อเพิ่มมูลค่าสูงสุด ในระยะกลาง บริษัทวางแผนที่จะนำร่องโครงการกักเก็บพลังงานหมุนเวียน โดยมุ่งมั่นที่จะบรรลุการดำเนินงานเหมืองที่ต้นทุนเกือบเป็นศูนย์ พร้อมกับปรับปรุงสิ่งอำนวยความสะดวกบางส่วนเพื่อรองรับแอปพลิเคชันการประมวลผลประสิทธิภาพสูง เป้าหมายระยะยาวคือการสร้างแพลตฟอร์มการประมวลผลแบบไดนามิก เปลี่ยนไปใช้รูปแบบ "พลังงาน + HPC" ซึ่งสามารถสลับระหว่างการขุดบิตคอยน์และการฝึกอนุมาน AI แบบเรียลไทม์ได้อย่างชาญฉลาด คาดว่าจะเริ่มดำเนินการได้ภายในครึ่งปีแรกของปี 2569 เพื่อเพิ่มมูลค่าไฟฟ้าทุกกิโลวัตต์ชั่วโมงให้สูงสุด

กลยุทธ์ "พลังงาน + HPC" ของ Cangu แตกต่างจากบริษัทเหมืองแร่แบบดั้งเดิมที่มักให้เช่าพื้นที่และไฟฟ้าแก่บริษัท AI ขนาดใหญ่ แต่ Cangu มุ่งเน้นที่พลังงานมากกว่า การวางตำแหน่งเชิงกลยุทธ์นี้คาดว่าจะช่วยให้ Cangu ยังคงแข็งแกร่ง แม้แนวคิด DAT จะซบเซาลงและอุตสาหกรรมเหมืองแร่กำลังถดถอย