Nasdaq เข้าสู่หุ้นโทเค็น: การปฏิวัติออนเชนของวอลล์สตรีท

- 核心观点:代币化证券市场正爆炸式增长。

- 关键要素:

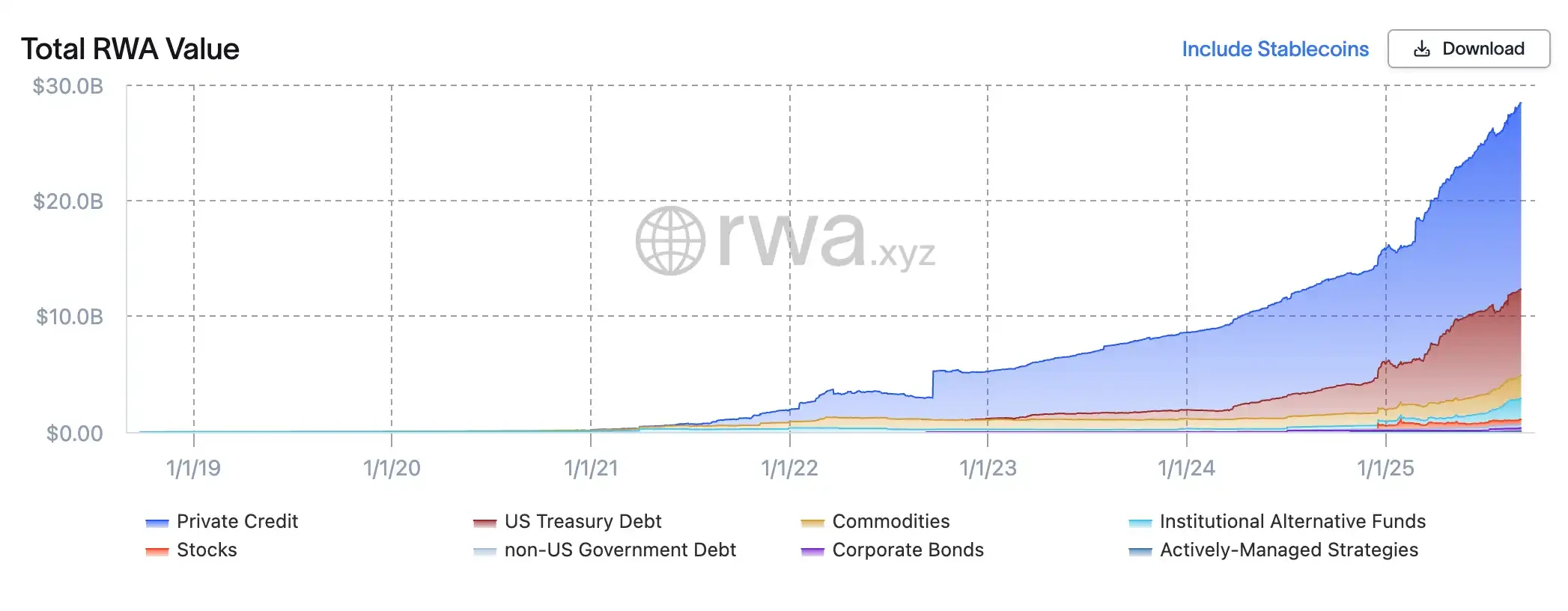

- RWA总市值突破28亿美元。

- 链上股票规模两年暴涨80倍。

- 纳斯达克申请代币化股票交易。

- 市场影响:推动传统金融与区块链融合。

- 时效性标注:中期影响。

ภายในเวลาไม่ถึงสองปี ตลาดหลักทรัพย์ที่แปลงเป็นโทเคนได้เติบโตอย่างก้าวกระโดด ข้อมูลจาก RWA.xyz ระบุว่า มูลค่าตลาดรวมของสินทรัพย์จริงที่แปลงเป็นโทเคน (RWA) ทะลุ 2.8 พันล้านดอลลาร์สหรัฐ โดยหุ้นที่อยู่บนเครือข่ายมีมูลค่า 420 ล้านดอลลาร์สหรัฐ ซึ่งเพิ่มขึ้นกว่า 80 เท่าจากมูลค่าต่ำกว่า 5 ล้านดอลลาร์สหรัฐในช่วงต้นปี 2567

ปัจจัยขับเคลื่อนนี้คือการเข้ามามีส่วนร่วมและการเร่งดำเนินการของบริษัทต่างๆ: Robinhood เปิดตัวผลิตภัณฑ์ไพรเวทอิควิตี้ในรูปแบบโทเคน ครอบคลุมเป้าหมายยอดนิยมอย่าง SpaceX และ OpenAI, XStocks ของ Kraken ได้จดทะเบียนหุ้นและ ETF ของสหรัฐฯ กว่า 50 ตัวในรูปแบบโทเคน, Wall Street 2.0 ของ Ondo ได้จดทะเบียนหุ้นและ ETF ของสหรัฐฯ กว่า 100 ตัวบน Ethereum, Galaxy Digital เป็นบริษัทแรกที่ย้ายหุ้นที่จดทะเบียนใน Nasdaq ของตนไปยังบล็อกเชนสาธารณะ และ SBI Holdings ได้ร่วมมือกับ Startale เพื่อจัดตั้งแพลตฟอร์มการซื้อขายแบบออนเชนในญี่ปุ่น ทั้งบริษัทคริปโตเนทีฟและบริษัทยักษ์ใหญ่ทางการเงินแบบดั้งเดิมต่างแข่งขันกันเพื่อชิงความได้เปรียบจากการเป็นผู้บุกเบิกในตลาดเกิดใหม่ของหุ้นในรูปแบบโทเคน

นี่ไม่ใช่แค่การแข่งขันระหว่างคริปโตกับการเงินแบบดั้งเดิมเท่านั้น แต่ยังถูกมองว่าเป็นการปฏิวัติรูปแบบการแลกเปลี่ยนแบบดั้งเดิมอีกด้วย เมื่อวันที่ 8 กันยายน Nasdaq ซึ่งเป็นตลาดหลักทรัพย์ที่ใหญ่เป็นอันดับสองของโลก ได้ตอบรับความท้าทายนี้อย่างจริงจังด้วยการยื่นคำร้องต่อสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ของสหรัฐอเมริกา เพื่อนำหุ้นที่แปลงเป็นโทเคนมาใช้อย่างเป็นทางการ โดยพยายามยกระดับการเปลี่ยนแปลงนี้จาก "การทดลองนอกกรอบ" ไปสู่หัวใจของวอลล์สตรีท

บรรจุภัณฑ์ใหม่สำหรับระบบเก่า: ตรรกะการทำงานของหุ้นโทเค็น

หุ้นโทเค็นไม่ใช่สินทรัพย์ประเภทใหม่ที่ปรากฏขึ้นมาแบบไร้ทิศทาง แต่เป็น "แพ็คเกจ" ใหม่สำหรับหุ้นแบบดั้งเดิม กุญแจสำคัญอยู่ที่การผสานรวมความสามารถในการบัญชีและการชำระราคาของบล็อกเชนเข้ากับโครงสร้างพื้นฐานทางการเงินที่มีอยู่ ตรรกะนี้แสดงให้เห็นอย่างชัดเจนใน ข้อเสนอของ Nasdaq ที่ยื่นต่อสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (SEC) ว่า ในอนาคต นักลงทุนจะสามารถเลือก "การชำระราคาแบบโทเค็น" ได้เมื่อทำการสั่งซื้อ การซื้อขายจะยังคงจับคู่กันภายในสมุดคำสั่งซื้อขายเดียวกัน โดยไม่มีการให้สิทธิ์เพิ่มเติมใดๆ เนื่องจากการแปลงเป็นโทเค็น การเปลี่ยนแปลงที่แท้จริงเกิดขึ้นหลังจากการซื้อขาย Nasdaq จะส่งคำสั่งการชำระราคาไปยัง Depository Trust Company (DTC) ซึ่งจะโอนหุ้นแบบดั้งเดิมไปยังบัญชีเฉพาะ สร้างโทเค็นเทียบเท่าบนเครือข่าย และแจกจ่ายไปยังกระเป๋าเงินของโบรกเกอร์ ด้วยวิธีนี้ กระบวนการซื้อขายหุ้นโทเค็นจึงยังคงเหมือนกับหุ้นแบบดั้งเดิม โดยมีเพียงการแมปแบบบนเครือข่ายที่นำมาใช้ในระดับการชำระราคาเท่านั้น

การออกแบบนี้หมายความว่าหุ้นที่แปลงเป็นโทเค็นไม่ได้ถูกแยกออกจากระบบตลาดแห่งชาติ (National Market System: NMS) แต่จะถูกรวมเข้ากับกรอบการกำกับดูแลและความโปร่งใสที่มีอยู่เดิม ธุรกรรมต่างๆ ยังคงถูกนำมาพิจารณาใน National Best Bid and Offer (NBBO) สิทธิ์การเป็นเจ้าของและสิทธิออกเสียงจะเหมือนกับหุ้นทั่วไป และการติดตามการซื้อขายจะดำเนินการร่วมกันโดย Nasdaq และ FINRA กล่าวอีกนัยหนึ่ง การสร้างโทเค็นไม่ใช่ "จุดเริ่มต้นใหม่" แต่เป็นการยกระดับโครงสร้างพื้นฐานพื้นฐาน "เราไม่ได้แทนที่ระบบเดิม แต่เป็นการมอบทางเลือกทางเทคโนโลยีที่มีประสิทธิภาพและโปร่งใสมากขึ้นให้กับตลาด" ชัค แม็ค รองประธานอาวุโสฝ่ายตลาดอเมริกาเหนือของ Nasdaq กล่าวในการสัมภาษณ์ "หลักทรัพย์ที่แปลงเป็นโทเค็นก็เป็นเพียงสินทรัพย์เดิมที่แสดงออกมาในรูปแบบใหม่บนบล็อกเชน" แนวทางนี้ใช้ประโยชน์จากโครงสร้างตลาดและระบบหักบัญชีที่มีอยู่เดิม พร้อมกับทำให้บล็อกเชนเป็นเครื่องมือเก็บรักษาและชำระราคาแห่งยุคหน้า

จากมุมมองที่กว้างขึ้น เสน่ห์ของโทเค็นไนเซชันอยู่ที่ความสามารถในการแก้ไขปัญหาสำคัญหลายประการในตลาดทุน ประการแรก ประสิทธิภาพในการชำระราคา ในระบบปัจจุบัน การซื้อขายหุ้นมักต้องใช้เวลา T+1 หรือนานกว่านั้นในการชำระราคา อย่างไรก็ตาม การชำระราคาแบบออนเชนช่วยให้สามารถชำระราคาได้เกือบจะทันที ซึ่งช่วยลดความเสี่ยงจากคู่สัญญา ประการที่สอง ระยะเวลาในการซื้อขายและการเข้าถึง ตลาดหลักทรัพย์แบบดั้งเดิมดำเนินการบนระบบการซื้อขายแบบเปิดและปิด ซึ่งจำเป็นต้องให้การลงทุนข้ามพรมแดนผ่านตัวกลางหลายชั้น ในทางกลับกัน หุ้นที่แปลงเป็นโทเค็นในทางทฤษฎีสามารถซื้อขายได้ตลอด 24 ชั่วโมงทุกวัน และเข้าถึงนักลงทุนต่างประเทศได้ง่ายขึ้นผ่านกระเป๋าเงินบล็อกเชน สุดท้าย ความสามารถในการตั้งโปรแกรมสินทรัพย์หมายความว่าการลงคะแนนเสียงแทน การจ่ายเงินปันผล และแม้แต่การกำกับดูแลกิจการ สามารถทำได้โดยอัตโนมัติและโปร่งใสด้วยการสนับสนุนของสัญญาอัจฉริยะ

ในระยะยาว Nasdaq ได้วางตำแหน่งให้โทเค็นไนเซชันเป็นโครงสร้างพื้นฐานตลาดทุนรูปแบบใหม่ เมื่อการอัปเกรด Direct Trading (DTC) เสร็จสมบูรณ์ ฟังก์ชันการชำระเงินแบบ on-chain มีแผนที่จะนำไปใช้งานอย่างเร็วที่สุดในไตรมาสที่สามของปี 2569 ซึ่งจะทำให้หุ้นที่แปลงเป็นโทเค็นสามารถดำเนินการควบคู่ไปกับหุ้นแบบดั้งเดิมภายในตลาดสหรัฐฯ ที่มีการกำกับดูแล Nasdaq ได้ปฏิเสธอย่างชัดเจนที่จะดำเนินการตามโครงการเหล่านี้ผ่านการยกเว้นหรือการหลีกเลี่ยง ซึ่งไม่เพียงแต่จะยึดมั่นในหลักการคุ้มครองนักลงทุนเท่านั้น แต่ยังช่วยลดความเสี่ยงของการกระจายตัวของสภาพคล่องอีกด้วย

เส้นทางที่แตกต่างกันสำหรับผู้เล่นที่แตกต่างกัน

xStocks: การดูแลที่สอดคล้อง + ความสามารถในการจัดทำ DeFi

xStocks ซึ่งขับเคลื่อนโดย Backed Finance ใช้ประโยชน์จากกฎหมายบัญชีแยกประเภทแบบกระจายศูนย์ (DLT) ของสวิตเซอร์แลนด์และลิกเตนสไตน์ เพื่อจัดตั้งนิติบุคคลเฉพาะกิจ (SPV) เพื่อถือหุ้นจริง ซึ่งจะถูกผลิตขึ้นบนบล็อกเชนสาธารณะในอัตราส่วน 1:1 ตามกฎหมาย โทเคนเหล่านี้เป็นใบรับรองหนี้อาวุโสที่ได้รับการสนับสนุนโดยสินทรัพย์ ซึ่งได้รับการสนับสนุนโดยผู้ดูแลทรัพย์สินและหลักฐานการสำรองแบบเรียลไทม์ ด้วยการแยกการออกโทเคนออกจากการซื้อขาย โทเคนจึงสามารถซื้อขายได้บนตลาดแลกเปลี่ยนรวมศูนย์ เช่น Kraken และ Bybit รวมถึงบูรณาการเข้ากับโปรโตคอล DeFi เช่น Jupiter และ Kamino ของ Solana แม้ว่าโมเดลนี้จะมีความเปิดกว้างและโปร่งใส รวมถึงความเข้ากันได้ข้ามตลาดและข้ามโปรโตคอลอย่างแท้จริง แต่ข้อเสียคือสภาพคล่องที่จำกัดและขนาดตลาดยังไม่สามารถเทียบเคียงได้กับแพลตฟอร์มนอกเครือข่าย

Robinhood: การทดลองแบบปิดบนเครือข่ายสำหรับบริษัทนายหน้าซื้อขายหลักทรัพย์ที่มีใบอนุญาต

Robinhood ใช้แนวทางที่แตกต่างอย่างสิ้นเชิง โดยใช้ประโยชน์จากใบอนุญาต MiFID II ของบริษัทสาขาในลิทัวเนีย เพื่อจัดหาและเก็บรักษาหุ้นสหรัฐฯ กองทุน ETF และกองทุนไพรเวทอิควิตี้ภายใต้กรอบการทำงานที่สอดคล้อง จากนั้นจึงสร้างโทเคนที่เกี่ยวข้องบนบล็อกเชน Arbitrum ธุรกรรมโทเคนทั้งหมดดำเนินการภายในแอป Robinhood โดยโทเคนจะถูกจับคู่กับหุ้นจริงแบบเรียลไทม์เพื่อให้แน่ใจว่า "ปริมาณในเครือข่าย = สถานะในการเก็บรักษา" โมเดลนี้มีข้อดีมากมาย เช่น กฎระเบียบที่จัดการได้ ประสบการณ์ผู้ใช้ที่สอดคล้องกัน และแม้กระทั่งความสามารถในการใช้การจ่ายเงินปันผลแบบเศษส่วนของหุ้นและการชำระบัญชีในเครือข่าย อย่างไรก็ตาม โทเคนเหล่านี้แทบจะเป็นไปไม่ได้เลยที่จะโอนได้อย่างอิสระ เนื่องจากขาดสภาพคล่องแบบเปิด Robinhood มองว่าการสร้างโทเคนเป็นเครื่องมือในการขยายขอบเขตทางการเงิน มากกว่าที่จะเป็นเพียงนวัตกรรมทางการตลาด

Galaxy: “โทเค็นดั้งเดิม” ที่บริษัทจดทะเบียนโฮสต์ด้วยตนเอง

ต่างจากสองโครงการก่อนหน้านี้ Galaxy Digital เลือกที่จะย้ายหุ้นที่จดทะเบียนใน Nasdaq เข้าสู่บล็อกเชนโดยตรง โดยการทำงานร่วมกับ Superstate ซึ่งเป็นตัวแทนโอนที่จดทะเบียนกับสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ช่วยให้ผู้ถือหุ้นสามารถแปลงหุ้นสามัญของ GLXY เป็นหุ้นโทเค็นบน Solana ในอัตราส่วน 1:1 ผ่านกระบวนการที่เป็นไปตามข้อกำหนด ซึ่งแตกต่างจาก "โทเค็นมิเรอร์" หรือ "สัญญาสังเคราะห์" โทเค็นเหล่านี้เป็นหุ้นจริงตามกฎหมาย พร้อมสิทธิในการลงคะแนนเสียงและเงินปันผลอย่างเต็มที่ โครงการริเริ่มของ Galaxy ถือเป็นโครงการแรกที่บรรลุ "สิทธิที่เท่าเทียมกันสำหรับโทเค็นและหุ้น" ซึ่งเป็นการวางรากฐานสำหรับตลาดหุ้นแบบออนเชนที่แท้จริง อย่างไรก็ตาม สภาพคล่องของ Galaxy ยังอยู่ในช่วงเริ่มต้น ปัจจุบันรองรับเฉพาะธุรกรรมแบบเพียร์ทูเพียร์ระหว่างผู้ใช้ที่ลงทะเบียนเท่านั้น และจำเป็นต้องมีการผ่อนปรนกฎระเบียบเพิ่มเติมก่อนที่จะสามารถสร้างตลาดรองแบบเต็มรูปแบบได้

ออนโด: การสร้างวอลล์สตรีท 2.0

Ondo Finance ก่อตั้งโดยอดีตผู้บริหารของ Goldman Sachs ดำเนินกลยุทธ์ "บรรจุภัณฑ์ระดับสถาบัน + การกระจายแบบเปิด" แพลตฟอร์ม Ondo Global Markets ที่เพิ่งเปิดตัวใหม่นี้แปลงหุ้นและ ETF ของสหรัฐฯ กว่า 100 ตัวเป็นโทเคนบน Ethereum มอบพอร์ทัลการลงทุนแบบออนเชนที่ถูกต้องตามกฎหมายให้กับนักลงทุนนอกสหรัฐฯ รูปแบบของบริษัทเกี่ยวข้องกับการที่ Ondo ซื้อและดูแลหุ้นจริงผ่านโบรกเกอร์ที่มีใบอนุญาต จากนั้นจึงผลิตโทเคนบนเชนในอัตราส่วน 1:1 เพื่อให้มั่นใจว่าโทเคนแต่ละตัวจะได้รับสิทธิ์ทางเศรษฐกิจอย่างเต็มที่ รวมถึงเงินปันผลและการดำเนินการขององค์กร จุดแข็งของ Ondo อยู่ที่ความสามารถในการปรับขนาดและความเปิดกว้าง ไม่เพียงแต่มีหลักฐานสำรองรายวัน ความสามารถในการรักษาสถานะการล้มละลาย และการดูแลโดยบุคคลที่สามเท่านั้น แต่ยังรองรับการทำงานร่วมกันข้ามเชนและการผสานรวม DeFi ผู้ใช้สามารถลงทุนในหุ้นที่มีชื่อเสียง เช่น Apple และ Tesla รวมถึงใช้โทเคนเป็นหลักประกันสำหรับการกู้ยืมและกลยุทธ์อัตโนมัติ Ondo ได้เปลี่ยนแปลงการสร้างโทเค็นให้กลายเป็น "ซูเปอร์มาร์เก็ตทางการเงินระดับโลก" โดยพยายามผสมผสานสภาพคล่องของ Wall Street เข้ากับความโปร่งใสของบล็อคเชนเพื่อสร้าง Wall Street 2.0 ที่แท้จริง

การอ่านที่เกี่ยวข้อง: จาก Robinhood ถึง xStocks การสร้างโทเค็นหุ้นสหรัฐฯ เกิดขึ้นได้อย่างไร?

ยอมรับหรือเสี่ยง? วอลล์สตรีทเผชิญความท้าทายในการเปลี่ยนแปลงแบบออนเชน

Nasdaq ได้ยื่นคำขอซื้อขายหุ้นโทเคนต่อสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) อย่างเป็นทางการ ซึ่งถือเป็น "การทดลองหลัก" ในการเดินทางสู่ยุคดิจิทัลของวอลล์สตรีท หัวใจสำคัญของข้อเสนอนี้คือหุ้นโทเคนควรได้รับสิทธิและการคุ้มครองเช่นเดียวกับหลักทรัพย์อ้างอิง การจับคู่การซื้อขายจะยังคงดำเนินต่อไปภายในสมุดคำสั่งซื้อขายที่มีอยู่ ขณะที่การหักบัญชีจะดำเนินการโดย DTC ซึ่งผลิตโทเคนที่เทียบเท่ากันบนเครือข่าย ซึ่งหมายความว่าการสร้างโทเคนไม่ใช่การทดลองที่ไม่สำคัญอีกต่อไป แต่อาจกลายเป็นส่วนหนึ่งของโครงสร้างพื้นฐานสถาบันของตลาดทุนสหรัฐฯ เมื่อเปรียบเทียบกับ Robinhood หรือ xStocks ซึ่งยังคงติดอยู่กับรูปแบบการจัดทำแผนที่ราคาและสัญญาบัตรกำนัล แนวทางของ Nasdaq ถือว่ารุนแรงกว่า นั่นคือเป็นโซลูชันการสร้างโทเคนแรกที่โอนสิทธิของผู้ถือหุ้นทั้งหมด (สิทธิในการออกเสียง สิทธิในการจ่ายเงินปันผล และสิทธิในการกำกับดูแล) ไปยังเครือข่ายอย่างเต็มรูปแบบ ซึ่งหมายความว่านักลงทุนจะไม่ได้รับ "เงา" ของหุ้นอีกต่อไป แต่จะได้รับหุ้นดิจิทัลที่มีสิทธิ์อย่างเต็มที่

ทาล โคเฮน ซีอีโอของแนสแด็ก กล่าวว่า "เทคโนโลยีบล็อกเชนนำเสนอความเป็นไปได้ที่ไม่เคยมีมาก่อนในการย่นระยะเวลาการชำระราคา ปรับปรุงการลงคะแนนเสียงผ่านตัวแทนให้ทันสมัย และทำให้การดำเนินการขององค์กรเป็นระบบอัตโนมัติ" กล่าวอีกนัยหนึ่ง แนสแด็กไม่ได้ต้องการพลิกกลับระบบเดิม แต่มุ่งหวังที่จะยกระดับโครงสร้างตลาดพื้นฐานโดยลดความขัดแย้งระหว่างสถาบันให้น้อยที่สุด เพื่อให้มั่นใจว่าหลักการสำคัญของการคุ้มครองนักลงทุนและความโปร่งใสของตลาดยังคงอยู่ สำหรับหน่วยงานกำกับดูแล การกระทำเช่นนี้ส่งสัญญาณเชิงบวก แทนที่จะปล่อยให้โทเค็นเติบโตอย่างไร้การควบคุมในต่างประเทศหรือในพื้นที่สีเทา การรวมเข้ากับกรอบการกำกับดูแลโดยตรงย่อมดีกว่า

อย่างไรก็ตาม ยังมีเสียงวิพากษ์วิจารณ์เชิงลบอยู่เช่นกัน รายงานวิจัยของ JPMorgan Chase ระบุว่า การแปลงพันธบัตรและหุ้นเป็นโทเคน "ยังไม่ได้รับการยอมรับอย่างกว้างขวางนอกเหนือจากบริษัทที่ถือครองคริปโทเคอร์เรนซี" พร้อมเตือนตลาดไม่ให้ประเมินแนวโน้มระยะสั้นสูงเกินไป Citadel Securities เตือนว่า หากหน่วยงานกำกับดูแลเร่งดำเนินการโดยไม่กำหนดกฎเกณฑ์ที่ชัดเจน อาจนำไปสู่ความเสี่ยงในตลาด สหพันธ์ตลาดหลักทรัพย์โลก (WFE) ยังได้ส่งจดหมายถึงหน่วยงานกำกับดูแลทั่วโลก เพื่อแสดงความกังวลว่าหุ้นที่แปลงเป็นโทเคน "เลียนแบบ" มูลค่าที่แท้จริง แต่อาจขาดสิทธิและการคุ้มครองของผู้ถือหุ้น และเรียกร้องให้มีกรอบทางกฎหมายและการคุ้มครองที่เข้มงวดยิ่งขึ้น ข้อกังวลเหล่านี้ชี้ให้เห็นว่า แม้ว่าการแปลงเป็นโทเคนจะมีศักยภาพมหาศาล แต่การนำระบบนี้ไปใช้ยังคงต้องใช้เวลาในการปรับตัวอีกนาน

สรุป

ข้อเสนอของ Nasdaq ไม่ใช่แค่การปรับเปลี่ยนทางเทคนิคเท่านั้น หากแต่เป็น "บททดสอบ" เชิงสถาบัน หากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) อนุมัติในท้ายที่สุด จะเป็นครั้งแรกที่เทคโนโลยีบล็อกเชนมีบทบาทสำคัญในตลาดหุ้นสหรัฐฯ ซึ่งอาจวางรากฐานสำหรับการซื้อขายตลอด 24 ชั่วโมงทุกวัน การชำระราคาทันที และการกำกับดูแลสัญญาอัจฉริยะในอนาคต อย่างไรก็ตาม ก่อนที่สิ่งนี้จะเกิดขึ้นจริง ตลาดยังคงต้องติดตามดูกันต่อไปว่าหน่วยงานกำกับดูแลจะสามารถวางกรอบการทำงานที่ชัดเจนได้หรือไม่ นักลงทุนจะเชื่อมั่นในโมเดลใหม่นี้หรือไม่ และการสร้างโทเค็นสามารถสร้างมูลค่าที่เหนือกว่าตลาดแบบดั้งเดิมได้หรือไม่