เมื่อสินทรัพย์ที่เคลื่อนไหวช้าพบกับตลาดที่รวดเร็ว ความขัดแย้งด้านสภาพคล่องของ RWA

- 核心观点:RWA代币化隐藏流动性悖论风险。

- 关键要素:

- 代币化包装非流动性资产。

- 链上交易速度远超资产反应。

- 易触发自动化清算连锁反应。

- 市场影响:可能引发DeFi系统性快速崩盘。

- 时效性标注:中期影响。

ผู้เขียนต้นฉบับ: Tristero Research

คำแปลต้นฉบับ: TechFlow

พื้นหลัง

สินทรัพย์ที่เคลื่อนไหวช้าที่สุดในวงการการเงิน ไม่ว่าจะเป็นสินเชื่อ อาคาร และสินค้าโภคภัณฑ์ กำลังถูกรวมเข้าในตลาดที่เร็วที่สุดในประวัติศาสตร์ การแปลงเป็นโทเค็นนั้นสัญญาว่าจะมีสภาพคล่อง แต่ในความเป็นจริงแล้ว มันกลับสร้างเพียงภาพลวงตา นั่นคือเปลือกหุ้มของเหลวที่ห่อหุ้มแกนกลางที่ไม่มีสภาพคล่อง ความไม่สอดคล้องกันนี้ถูกขนานนามว่า "ความขัดแย้งด้านสภาพคล่องของสินทรัพย์ในโลกแห่งความเป็นจริง (RWA)"

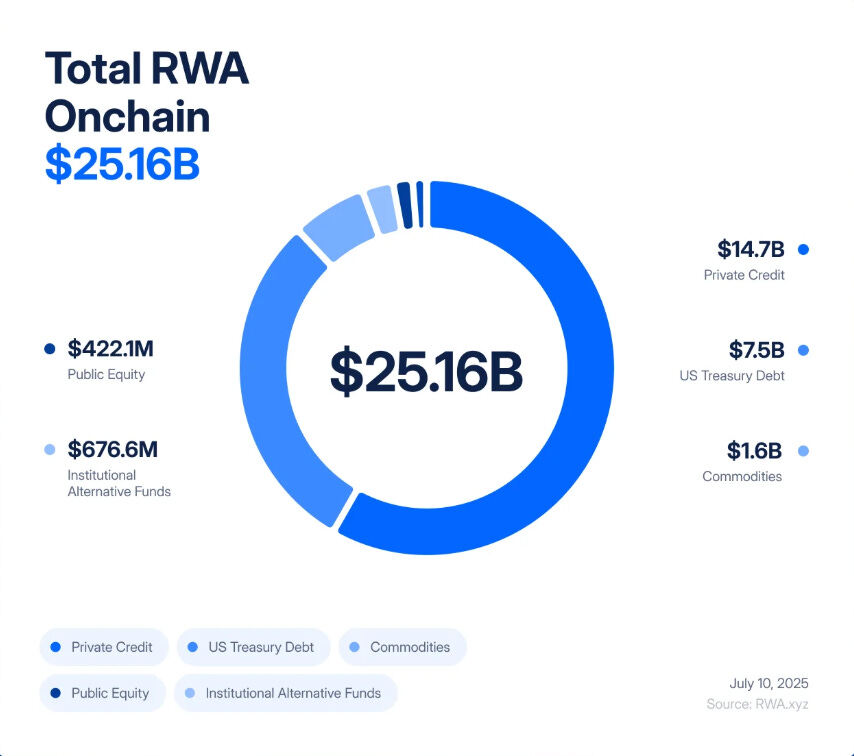

ในเวลาเพียงห้าปี การสร้างโทเค็น RWA เติบโตจากการทดลองมูลค่า 85 ล้านเหรียญสหรัฐ ไปสู่ตลาดมูลค่า 25,000 ล้านเหรียญสหรัฐ โดยบรรลุ "การเติบโต 245 เท่าระหว่างปี 2020 ถึง 2025 ซึ่งขับเคลื่อนโดยความต้องการของสถาบันในเรื่องผลตอบแทน ความโปร่งใส และประสิทธิภาพของงบดุลเป็นหลัก"

BlackRock ได้เปิดตัวโทเค็นของกระทรวงการคลัง Figure Technologies ได้นำเครดิตส่วนตัวมูลค่าหลายพันล้านดอลลาร์มาไว้บนเชน และข้อตกลงด้านอสังหาริมทรัพย์ตั้งแต่รัฐนิวเจอร์ซีย์ไปจนถึงดูไบกำลังถูกแบ่งส่วนและซื้อขายกันบนการแลกเปลี่ยนแบบกระจายอำนาจ

นักวิเคราะห์คาดการณ์ว่าสินทรัพย์มูลค่าหลายล้านล้านดอลลาร์อาจเป็นไปตามแนวโน้มนี้ในอนาคต สำหรับหลายๆ คน นี่ดูเหมือนจะเป็นสะพานเชื่อมระหว่างการเงินแบบดั้งเดิม (TradFi) และการเงินแบบกระจายศูนย์ (DeFi) ที่รอคอยกันมานาน ซึ่งเป็นโอกาสที่จะผสานความปลอดภัยของผลตอบแทนในโลกแห่งความเป็นจริงเข้ากับความเร็วและความโปร่งใสของบล็อกเชน

อย่างไรก็ตาม ภายใต้ความกระตือรือร้นนี้ กลับมีข้อบกพร่องเชิงโครงสร้างซ่อนอยู่ การแปลงเป็นโทเค็นไม่ได้เปลี่ยนแปลงคุณสมบัติพื้นฐานของอาคารสำนักงาน สินเชื่อส่วนบุคคล หรือทองคำแท่ง สินทรัพย์เหล่านี้มีสภาพคล่องต่ำและขาดสภาพคล่องโดยเนื้อแท้ พวกมันอยู่ภายใต้ข้อจำกัดทางกฎหมายและการดำเนินงานของสัญญา สำนักทะเบียน และศาล การแปลงเป็นโทเค็นเพียงแค่ห่อหุ้มสินทรัพย์เหล่านี้ไว้ในเปลือกที่มีสภาพคล่องสูง ทำให้สามารถซื้อขาย กู้ยืม และชำระบัญชีได้ทันที ผลลัพธ์ที่ได้คือระบบการเงินที่เปลี่ยนความเสี่ยงด้านเครดิตและการประเมินมูลค่าที่เคลื่อนไหวช้า ให้กลายเป็นความเสี่ยงจากความผันผวนความถี่สูง ซึ่งการแพร่กระจายของความเสี่ยงไม่ได้วัดเป็นเดือน แต่เป็นนาที

หากสิ่งนี้ฟังดูคุ้นเคย นั่นก็เพราะว่ามันคุ้นเคย ในปี 2008 วอลล์สตรีทได้เรียนรู้บทเรียนอันเจ็บปวดเกี่ยวกับสิ่งที่เกิดขึ้นเมื่อสินทรัพย์ที่ไม่มีสภาพคล่องถูกแปลงเป็นตราสารอนุพันธ์ที่มีสภาพคล่อง สินเชื่อที่อยู่อาศัยซับไพรม์ล่มสลายลงอย่างช้าๆ หนี้ที่มีหลักประกัน (CDO) และสัญญาแลกเปลี่ยนหนี้ผิดนัดชำระหนี้ (CDS) พังทลายลงอย่างรวดเร็ว ความไม่สอดคล้องกันระหว่างการผิดนัดชำระหนี้ในโลกแห่งความเป็นจริงและวิศวกรรมทางการเงินได้จุดชนวนระบบโลก อันตรายในปัจจุบันคือเรากำลังสร้างสถาปัตยกรรมนั้นขึ้นมาใหม่ เพียงแต่ตอนนี้มันทำงานอยู่บนเส้นทางของบล็อกเชน และวิกฤตการณ์ก็แพร่กระจายอย่างรวดเร็วราวกับโค้ด

ลองนึกภาพโทเค็นที่ผูกติดกับอสังหาริมทรัพย์เชิงพาณิชย์ในเทศมณฑลเบอร์เกน รัฐนิวเจอร์ซีย์ ดูจากเอกสารแล้ว อาคารหลังนี้ดูแข็งแรงทนทาน ผู้เช่าจ่ายค่าเช่า ผ่อนชำระคืนตรงเวลา และกรรมสิทธิ์ก็ชัดเจน แต่กระบวนการทางกฎหมายในการโอนกรรมสิทธิ์ ไม่ว่าจะเป็นการตรวจสอบกรรมสิทธิ์ ลงนาม หรือยื่นเอกสารต่อเสมียนประจำเทศมณฑล ล้วนใช้เวลานานหลายสัปดาห์ นี่คือวิถีการทำงานของอสังหาริมทรัพย์ที่เชื่องช้า เป็นระบบ และควบคุมด้วยเอกสารและศาล

ทีนี้ลองนำทรัพย์สินเดียวกันนั้นไปใส่ไว้ในบล็อกเชน กรรมสิทธิ์จะถูกเก็บไว้ในยานพาหนะเพื่อวัตถุประสงค์พิเศษ (SPV) ซึ่งจะออกโทเค็นดิจิทัลที่แสดงถึงความเป็นเจ้าของแบบเศษส่วน ทันใดนั้น สินทรัพย์ที่เคยอยู่เฉยๆ นี้ก็สามารถเปลี่ยนมือได้ตลอด 24 ชั่วโมงทุกวัน ภายในบ่ายวันเดียว โทเค็นเหล่านี้อาจถูกเปลี่ยนมือหลายร้อยครั้งในตลาดแลกเปลี่ยนแบบกระจายศูนย์ ใช้เป็นหลักทรัพย์ค้ำประกันสำหรับ stablecoin ในโปรโตคอลการให้กู้ยืม หรือถูกบรรจุลงในผลิตภัณฑ์ที่มีโครงสร้างที่ให้คำมั่นสัญญาว่า "ผลตอบแทนที่มั่นคงในโลกแห่งความเป็นจริง"

ปัญหาอยู่ที่ว่า ตัวอาคารไม่ได้เปลี่ยนแปลงอะไรเลย หากผู้เช่ารายใหญ่ผิดนัดชำระหนี้ มูลค่าทรัพย์สินลดลง หรือสิทธิตามกฎหมายของ SPV ถูกท้าทาย ผลกระทบในโลกแห่งความเป็นจริงอาจใช้เวลาหลายเดือนหรือหลายปีกว่าจะปรากฏ แต่ความเชื่อมั่นบนเครือข่ายอาจสูญสลายไปในพริบตา ข่าวลือบน Twitter การอัปเดต Oracle ที่ล่าช้า หรือการเทขายอย่างกะทันหัน อาจเพียงพอที่จะกระตุ้นให้เกิดปฏิกิริยาลูกโซ่ของการชำระบัญชีอัตโนมัติ อาคารไม่ได้ขยับ แต่การนำเสนอในรูปแบบโทเค็นของมันสามารถพังทลายลงได้ภายในไม่กี่นาที ส่งผลให้กลุ่มสินทรัพย์ค้ำประกัน โปรโตคอลการให้กู้ยืม และสกุลเงินดิจิทัลที่มีเสถียรภาพ (stablecoin) ร่วงลงตามไปด้วย

นี่คือแก่นแท้ของความขัดแย้งสภาพคล่องของ RWA: การเชื่อมโยงสินทรัพย์ที่ไม่มีสภาพคล่องกับตลาดที่มีสภาพคล่องสูงไม่ได้ทำให้สินทรัพย์เหล่านั้นปลอดภัยขึ้น แต่กลับทำให้มีความเสี่ยงมากขึ้น

วิกฤตการณ์เศรษฐกิจแบบช้าๆ ในปี 2008 เทียบกับวิกฤตการณ์เศรษฐกิจแบบเรียลไทม์ในปี 2025

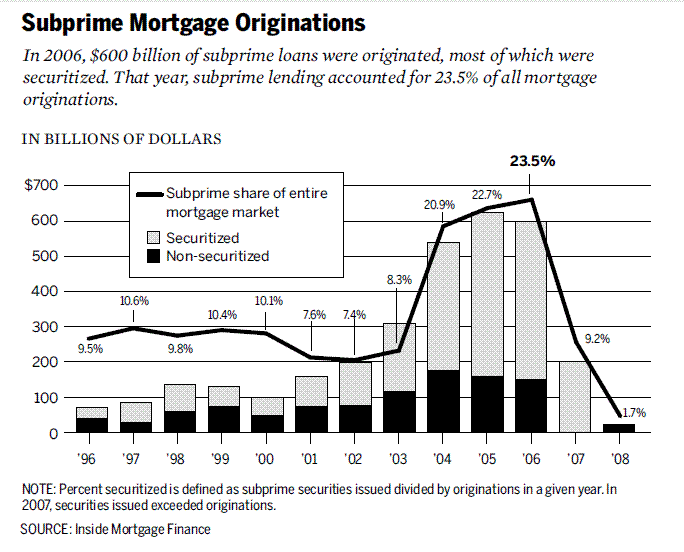

ในช่วงกลางทศวรรษปี 2000 วอลล์สตรีทได้แปลงสินเชื่อที่อยู่อาศัยที่มีความเสี่ยงสูงซึ่งเป็นสินเชื่อที่ไม่มีสภาพคล่องและมีความเสี่ยงสูงให้กลายเป็นหลักทรัพย์ที่ซับซ้อน

สินเชื่อที่อยู่อาศัยถูกนำมารวมกันเป็น หลักทรัพย์ค้ำประกันโดยสินเชื่อที่อยู่อาศัย (MBS) ซึ่งต่อมาถูกแบ่งย่อยเป็น ตราสารหนี้ที่มีหลักประกัน (CDO) เพื่อป้องกันความเสี่ยง ธนาคารต่างๆ ได้นำ สัญญาแลกเปลี่ยนหนี้ผิดนัดชำระหนี้ (CDS) มาซ้อนกัน ในทางทฤษฎี "กลไกทางการเงิน" นี้ได้เปลี่ยนสินเชื่อซับไพรม์ที่เปราะบางให้กลายเป็นสินทรัพย์ที่ได้รับการจัดอันดับความน่าเชื่อถือระดับ AAA ที่ "ปลอดภัย" แต่ในทางปฏิบัติ มันกลับสร้างหอคอยสูงตระหง่านแห่งการกู้ยืมและความโปร่งใสบนรากฐานที่สั่นคลอน

วิกฤตการณ์ปะทุขึ้นเมื่อการผิดนัดชำระหนี้สินเชื่อบ้านที่ล่าช้ามาปะทะกับตลาด CDO และ CDS ที่กำลังเติบโตอย่างรวดเร็ว บ้านที่ยึดมาต้องใช้เวลาหลายเดือน แต่ตราสารอนุพันธ์ที่เกี่ยวข้องสามารถปรับเปลี่ยนราคาได้ภายในไม่กี่วินาที ความไม่ตรงกันนี้ไม่ใช่สาเหตุเดียวของการล่มสลาย แต่กลับทำให้การผิดนัดชำระหนี้ในประเทศทวีความรุนแรงขึ้นจนกลายเป็นวิกฤตการณ์ระดับโลก

การสร้างโทเค็นของ RWA มีความเสี่ยงที่จะเกิดความไม่ตรงกันซ้ำอีก แต่ในอัตราที่เร็วกว่ามาก แทนที่จะแบ่งสินเชื่อที่อยู่อาศัยที่มีอัตราดอกเบี้ยต่ำ เรากำลัง แบ่งสินเชื่อส่วนบุคคล อสังหาริมทรัพย์ และพันธบัตรรัฐบาลออกเป็นโทเค็นบนเครือข่าย แทนที่จะใช้ CDS เราจะเห็นอนุพันธ์ "RWA-plus" ได้แก่ ออปชัน สินทรัพย์สังเคราะห์ และผลิตภัณฑ์ที่มีโครงสร้างที่อิงจากโทเค็น RWA ในขณะที่หน่วยงานจัดอันดับความน่าเชื่อถือเคยติดป้ายสินทรัพย์ขยะว่า AAA ปัจจุบันเราจ้างบุคคลภายนอกในการประเมินมูลค่าให้กับ Oracle และผู้ดูแลทรัพย์สิน ซึ่งเป็นเสมือนกล่องดำแห่งความไว้วางใจแบบใหม่

ความคล้ายคลึงกันนี้ไม่ใช่แค่เพียงผิวเผิน แต่ตรรกะก็เหมือนกันทุกประการ นั่นคือ สินทรัพย์ที่ไม่มีสภาพคล่องและเคลื่อนไหวช้าจะถูกบรรจุอยู่ในโครงสร้างที่ดูเหมือนมีสภาพคล่อง จากนั้นก็ปล่อยให้หมุนเวียนในตลาดที่มีความผันผวนเร็วกว่าสินทรัพย์อ้างอิงหลายเท่า การล่มสลายของระบบในปี 2008 ใช้เวลาหลายเดือน แต่ใน DeFi วิกฤตการณ์เกิดขึ้นภายในไม่กี่นาที

สถานการณ์ที่ 1: ปฏิกิริยาลูกโซ่ผิดนัดชำระหนี้

โปรโตคอลสินเชื่อส่วนบุคคลได้แปลงสินเชื่อ SME มูลค่า 5 พันล้านดอลลาร์สหรัฐเป็นโทเคน รายงานระบุว่าอัตราผลตอบแทนคงที่ที่ 8% ถึง 12% นักลงทุนใช้โทเคนเป็นหลักประกันที่ปลอดภัย และกู้ยืมและให้ยืมบนแพลตฟอร์มอย่าง Aave และ Compound

จากนั้น เศรษฐกิจที่แท้จริงก็เริ่มถดถอยลง อัตราการผิดนัดชำระหนี้เพิ่มขึ้น มูลค่าที่แท้จริงของหนังสือกู้ยืมลดลง แต่ Oracle ที่แสดงราคาบนเครือข่ายได้รับการอัปเดตเพียงเดือนละครั้งเท่านั้น โทเค็นบนเครือข่ายยังคงดูแข็งแกร่ง

ข่าวลือเริ่มแพร่กระจาย: ผู้กู้รายใหญ่บางรายผิดนัดชำระหนี้ เหล่าเทรดเดอร์ต่างพากันขายก่อนที่ออราเคิลจะรู้ตัว ราคาตลาดของโทเค็นร่วงลงต่ำกว่ามูลค่า "อย่างเป็นทางการ" จนทำให้ราคาที่อ้างอิงกับดอลลาร์ลดลง

เพียงพอที่จะกระตุ้นให้เกิดกลไกอัตโนมัติ โปรโตคอลการให้กู้ยืม DeFi ซึ่งตรวจจับการลดลงของราคา จะชำระคืนเงินกู้ที่ได้รับการสนับสนุนโดยโทเคนโดยอัตโนมัติ บอทชำระหนี้จะชำระหนี้ ยึดหลักประกัน และนำไปขายในตลาดแลกเปลี่ยน ซึ่งยิ่งทำให้ราคาตกต่ำลงอีก ตามมาด้วยการชำระหนี้เพิ่มเติม ในเวลาเพียงไม่กี่นาที ปัญหาสินเชื่อที่คืบหน้าอย่างเชื่องช้าก็กลายเป็นวิกฤตการณ์แบบออนเชนอย่างเต็มรูปแบบ

สถานการณ์ที่ 2: วิกฤตการณ์อสังหาริมทรัพย์

ผู้ดูแลอสังหาริมทรัพย์เชิงพาณิชย์มูลค่า 2 พันล้านดอลลาร์สหรัฐที่แปลงเป็นโทเค็นกำลังเผชิญกับความเสี่ยงทางกฎหมายจากการโจมตีของแฮ็กเกอร์ ขณะเดียวกัน พายุเฮอริเคนก็พัดถล่มเมืองที่อาคารเหล่านั้นตั้งอยู่

มูลค่าของสินทรัพย์นอกเครือข่ายตกอยู่ในความไม่แน่นอน ราคาของโทเค็นบนเครือข่ายก็ร่วงลงทันที

ในตลาดแลกเปลี่ยนแบบกระจายศูนย์ ผู้ถือครองที่ตื่นตระหนกต่างพากันแห่ถอนตัวออกจากตลาด ผู้ดูแลสภาพคล่องอัตโนมัติถูกสูบออกไปจนหมด ราคาโทเค็นร่วงลงอย่างหนัก

โทเค็นเหล่านี้ถูกใช้เป็นหลักประกันทั่วทั้งระบบนิเวศ DeFi กลไกการชำระบัญชีถูกเปิดใช้งาน แต่หลักประกันที่ถูกยึดกลับกลายเป็นสิ่งที่ไร้ค่าและไม่มีสภาพคล่อง โปรโตคอลการให้กู้ยืมถูกทิ้งไว้ด้วยหนี้เสียที่เรียกคืนไม่ได้ ในที่สุดโปรโตคอลการให้กู้ยืมก็จมปลักอยู่กับหนี้เสียที่เรียกคืนไม่ได้ สิ่งที่ครั้งหนึ่งเคยถูกโปรโมตว่าเป็น "อสังหาริมทรัพย์ระดับสถาบันบนเครือข่าย" กลับกลายเป็นช่องโหว่ขนาดใหญ่ในงบดุลของโปรโตคอล DeFi และกองทุนทางการเงินแบบดั้งเดิมใดๆ ที่เกี่ยวข้องกับโปรโตคอลเหล่านั้น

ทั้งสองสถานการณ์แสดงให้เห็นถึงพลวัตเดียวกัน นั่นคือ เปลือกสภาพคล่องจะพังทลายเร็วกว่าที่สินทรัพย์อ้างอิงจะตอบสนองได้ อาคารยังคงตั้งตระหง่าน เงินกู้ยังคงอยู่ แต่การแสดงสินทรัพย์บนเชนจะระเหยหายไปภายในไม่กี่นาที ฉุดรั้งระบบทั้งหมดให้จมลงไปด้วย

ขั้นตอนต่อไป: RWA-Squared

การเงินไม่เคยหยุดอยู่แค่ชั้นแรก เมื่อมีสินทรัพย์ประเภทหนึ่งเกิดขึ้น วอลล์สตรีท (และปัจจุบันคือ DeFi) ก็สร้างตราสารอนุพันธ์ขึ้นมาทับบนชั้นนั้น สินเชื่อที่อยู่อาศัยที่มีสินเชื่อที่อยู่อาศัยเป็นหลักทรัพย์ค้ำประกัน (MBS) ต่อมาก็มีตราสารหนี้ที่มีหลักประกันเป็นหลักทรัพย์ค้ำประกัน (CDO) และต่อมาก็มีสัญญาแลกเปลี่ยนหนี้ผิดนัดชำระหนี้ (CDS) แต่ละชั้นให้คำมั่นสัญญาว่าจะมีการบริหารความเสี่ยงที่ดีขึ้น แต่แต่ละชั้นกลับยิ่งทำให้จุดอ่อนรุนแรงขึ้น

การแปลง RWA เป็นโทเค็นก็เช่นเดียวกัน ผลิตภัณฑ์คลื่นแรกนั้นค่อนข้างเรียบง่าย ได้แก่ สินเชื่อแบบเศษส่วน พันธบัตรรัฐบาล และอสังหาริมทรัพย์ คลื่นที่สองเป็นสิ่งที่หลีกเลี่ยงไม่ได้ นั่นคือ RWA-squared โทเค็นจะถูกบรรจุลงในผลิตภัณฑ์ดัชนี โดยแบ่งเป็นส่วน "ปลอดภัย" และส่วน "เสี่ยง" สินทรัพย์สังเคราะห์ช่วยให้เทรดเดอร์สามารถเดิมพันหรือต่อรองกับกลุ่มสินเชื่อหรืออสังหาริมทรัพย์ที่แปลงเป็นโทเค็นได้ โทเค็นที่ได้รับการสนับสนุนจากสินเชื่ออสังหาริมทรัพย์ในรัฐนิวเจอร์ซีย์และสินเชื่อ SME ของสิงคโปร์สามารถบรรจุใหม่เป็น "ผลิตภัณฑ์ผลตอบแทน" เดียวและใช้ประโยชน์ใน DeFi ได้

น่าแปลกที่อนุพันธ์แบบ on-chain ดูปลอดภัยกว่า CDS ปี 2008 เพราะมีหลักประกันครบถ้วนและมีความโปร่งใส แต่ความเสี่ยงไม่ได้หายไปไหน แต่มันเปลี่ยนแปลงไป ช่องโหว่ของสัญญาอัจฉริยะเข้ามาแทนที่การผิดนัดชำระหนี้ของคู่สัญญา ข้อผิดพลาดของ Oracle เข้ามาแทนที่การฉ้อโกงการจัดอันดับ ความล้มเหลวในการกำกับดูแลโปรโตคอลเข้ามาแทนที่ปัญหาของ AIG ผลลัพธ์ก็เหมือนกัน นั่นคือ เลเวอเรจที่ทับซ้อนกัน ความสัมพันธ์ที่ซ่อนอยู่ และระบบที่เสี่ยงต่อความล้มเหลวเพียงจุดเดียว

คำมั่นสัญญาในการกระจายความเสี่ยง—การผสมผสานพันธบัตรรัฐบาล สินเชื่อ และอสังหาริมทรัพย์เข้าไว้ในตะกร้าโทเค็นเดียว—มองข้ามความจริงที่ว่าสินทรัพย์ทั้งหมดเหล่านี้ตอนนี้ใช้เวกเตอร์สหสัมพันธ์เดียวกัน นั่นคือเส้นทางเทคโนโลยีพื้นฐานของ DeFi หากโปรโตคอลหลักอย่างออราเคิล สเตเบิลคอยน์ หรือการให้กู้ยืมล้มเหลว อนุพันธ์ RWA ทั้งหมดที่สร้างขึ้นบนโปรโตคอลดังกล่าวจะล่มสลาย ไม่ว่าสินทรัพย์อ้างอิงจะมีความหลากหลายแค่ไหนก็ตาม

ผลิตภัณฑ์ที่เสริมประสิทธิภาพด้วย RWA จะได้รับการส่งเสริมให้เป็นสะพานเชื่อมสู่การเติบโตเต็มที่ ซึ่งพิสูจน์ให้เห็นว่า DeFi สามารถสร้างความซับซ้อนของตลาดการเงินแบบดั้งเดิมขึ้นมาใหม่ได้ แต่ผลิตภัณฑ์เหล่านี้ยังสามารถเป็นตัวเร่งปฏิกิริยาที่ทำให้มั่นใจได้ว่าเมื่อเกิดคลื่นช็อกระลอกแรก ระบบจะไม่รองรับแรงกระแทกนั้น แต่จะพังทลายลง

สรุปแล้ว

กระแสความนิยมของ RWA ได้รับการยกย่องว่าเป็นสะพานเชื่อมระหว่างระบบการเงินแบบดั้งเดิมและระบบการเงินแบบกระจายศูนย์ การแปลงโทเค็นนำมาซึ่งประสิทธิภาพ ความสามารถในการสร้างองค์ประกอบ และช่องทางใหม่ๆ ในการสร้างผลตอบแทน แต่มันไม่ได้เปลี่ยนแปลงลักษณะของสินทรัพย์ แม้ว่าสินทรัพย์ดิจิทัลอย่างสินเชื่อ อาคาร และสินค้าโภคภัณฑ์ จะมีการซื้อขายด้วยความเร็วระดับบล็อกเชน แต่สินทรัพย์เหล่านี้ยังคงไม่มีสภาพคล่องและการทำธุรกรรมค่อนข้างช้า

นี่คือความขัดแย้งเรื่องสภาพคล่อง การรวมสินทรัพย์ที่ไม่มีสภาพคล่องเข้ากับตลาดที่มีสภาพคล่องสูงจะช่วยเพิ่มความเปราะบางและความยืดหยุ่น เครื่องมือที่ช่วยให้ตลาดมีความรวดเร็วและโปร่งใสมากขึ้นก็ทำให้ตลาดมีความเสี่ยงต่อการเปลี่ยนแปลงอย่างฉับพลันมากขึ้นเช่นกัน

ในปี 2551 การแพร่กระจายของการผิดนัดชำระหนี้สินเชื่อบ้านซับไพรม์ใช้เวลาหลายเดือนกว่าจะก่อให้เกิดวิกฤตการณ์ระดับโลก สินทรัพย์ในโลกแห่งความเป็นจริงที่ถูกแปลงเป็นโทเค็น ความไม่สอดคล้องกันที่คล้ายคลึงกันนี้สามารถเกิดขึ้นได้ภายในไม่กี่นาที บทเรียนไม่ได้อยู่ที่การละทิ้งการแปลงเป็นโทเค็น แต่อยู่ที่การพิจารณาความเสี่ยงอย่างถี่ถ้วนในการออกแบบ: การวางกฎเกณฑ์ที่อนุรักษ์นิยมมากขึ้น มาตรฐานหลักประกันที่เข้มงวดขึ้น และวงจรตัดวงจรที่เข้มงวดยิ่งขึ้น

เราไม่ได้ถูกกำหนดให้ต้องเผชิญวิกฤตซ้ำรอยเดิม แต่หากเรามองข้ามความขัดแย้งนี้ เราก็อาจเร่งให้มันเกิดขึ้นเร็วขึ้น