ArkStream Capital: คู่มือการฟื้นคืนชีพของ Crypto VCs: ทำไมจึงยากที่จะเอาชนะ BTC

- 核心观点:加密VC投资逻辑失效,回报全面下行。

- 关键要素:

- 77%项目无法发币上线。

- 上线币安项目回报仅2-5倍。

- 早期融资占比跌破50%。

- 市场影响:投资转向价值驱动,淘汰低效资本。

- 时效性标注:中期影响。

คุณได้ยินคำว่า Web 3 ครั้งสุดท้ายเมื่อไหร่? ตั้งแต่ "Web 3" ย้อนกลับไปถึงเรื่องราวของ "คริปโตเคอร์เรนซี" นักลงทุนสถาบันในตลาดคริปโตเคอร์เรนซีกำลังเผชิญกับการเปลี่ยนแปลงครั้งใหญ่ และเรากำลังเห็นมันทั้งหมด

ผลที่ตามมาจากการพลิกผันของเรื่องราวนี้คือ Bitcoin และ Ethereum ยังคงพุ่งขึ้นแตะจุดสูงสุดใหม่ ขณะที่ฤดูกาลของ altcoin ยังมาไม่ถึง การถือครองคริปโทเคอร์เรนซีเพื่อรอจังหวะการพุ่งขึ้นอาจเป็นเพียงความคิดเพ้อฝัน ความจริงที่เลวร้ายกว่านั้นคือ ตั้งแต่ปี 2022 เป็นต้นไป ผลตอบแทนจากการลงทุนในตลาดหลักโดยรวมที่ลดลง ส่งผลกระทบอย่างต่อเนื่องต่อนักลงทุน VC และนักลงทุนที่ยึดมั่นใน "ทฤษฎีการลงทุนแบบวินเทจ" บทความนี้จะวิเคราะห์ข้อมูลการลงทุนและการเงิน รวมถึงการเปลี่ยนแปลงโครงสร้างตลาดอย่างเป็นระบบตลอดระยะเวลาสามปี ตั้งแต่ต้นปี 2022 ถึงไตรมาสที่สองของปี 2025 เพื่อเปิดเผยสาเหตุเบื้องหลังการเปลี่ยนแปลงครั้งใหญ่จากจุดสูงสุดของความมั่งคั่งไปสู่ผลตอบแทนที่ลดลงในตลาดคริปโทเคอร์เรนซีหลัก

เราพยายามตอบคำถามหลักสองข้อ:

1. VC ด้านคริปโตกำลังเผชิญกับความยากลำบากอะไรบ้างในปัจจุบัน?

2. ภายใต้ตรรกะเชิงวัฏจักรใหม่ สถาบันการลงทุนควรมีส่วนร่วมในตลาดนี้อย่างไร

ในฐานะผู้มีส่วนร่วมในตลาดหลักมาอย่างยาวนาน ArkStream Capital ได้สังเกตเห็นว่านับตั้งแต่จุดสูงสุดในปี 2565 ตลาดได้ประสบภาวะหดตัวอย่างรุนแรงของเงินทุนและกิจกรรมทางการเงินที่ซบเซาลง จนแตะจุดต่ำสุดในปี 2566 แม้ว่าปริมาณเงินทุนโดยรวมจะฟื้นตัวในไตรมาสที่ 1 ปี 2568 แต่การเพิ่มขึ้นส่วนใหญ่เกิดขึ้นในกิจกรรมทางการเงินขนาดใหญ่เพียงไม่กี่รายการ หากไม่รวมเหตุการณ์ผิดปกติเหล่านี้ กิจกรรมในตลาดยังคงซบเซา

ควบคู่ไปกับการเปลี่ยนแปลงในกลยุทธ์และการตั้งค่าการร่วมทุน:

- ขั้นตอนการลงทุนกำลังเปลี่ยนจากระยะเริ่มต้นไปสู่ระยะปลาย และการยอมรับความเสี่ยงก็ลดลงอย่างมาก ข้อมูลแสดงให้เห็นว่าสัดส่วนของเงินทุนระยะเริ่มต้น (Seed และ PreSeed) ยังคงอยู่สูงกว่า 60% ตั้งแต่ปี 2565 ถึงไตรมาสที่สามของปี 2566 (สูงสุดที่ 72.78%) แต่หลังจากนั้นก็เริ่มผันผวนและลดลง ในไตรมาสแรกของปี 2568 สัดส่วนของเงินทุนระยะเริ่มต้น ลดลงต่ำกว่า 50% เป็นครั้งแรกนับตั้งแต่ปี 2565 เหลือ 47.96%

- เรื่องราวกำลังเปลี่ยนจากการเติบโตที่ขับเคลื่อนด้วยแอปพลิเคชัน เช่น โซเชียล NFT และเกม ไปสู่ด้านที่เน้นการใช้งานจริงและมูลค่าระยะยาว เช่น DeFi โครงสร้างพื้นฐาน และ RWA เมื่อเปรียบเทียบไตรมาสที่ 2 ปี 2022 และไตรมาสที่ 2 ปี 2025 รอบการระดมทุน NFT/เกม/โซเชียล ลดลงจาก 129 รอบเหลือ 15 รอบ ในขณะเดียวกัน โครงสร้างพื้นฐาน/DeFi/CeFi คิดเป็น 85.8% (97 รอบจาก 113 รอบ) ของรอบการระดมทุนทั้งหมดในไตรมาสที่ 2 ปี 2025 ซึ่งกลายเป็นแกนหลักของตลาด

- “ความมั่งคั่งบนกระดาษ” ภายใต้โมเดล FDV สูงกำลังถูกปลอมแปลงโดยตลาด: การวิเคราะห์การลงทุน 75 รายการแสดงให้เห็นว่าผลการดำเนินงานของตลาดลดลงจากจุดสูงสุด โดยมีการลงทุน 46 รายการที่ให้ผลตอบแทนมากกว่า 10 เท่า เหลือการลงทุนที่เหลืออยู่เพียง 6 รายการ ขณะเดียวกัน การประเมินมูลค่าปัจจุบันของการลงทุน 24 รายการ (32%) และโครงการ 18 โครงการ (42.85%) ก็ลดลงต่ำกว่าราคาหุ้นทุนเอกชน

- แม้แต่ "เอฟเฟกต์การจดทะเบียน" ของ Binance ก็เริ่มไม่มีประสิทธิผลแล้ว และความ "ขึ้นๆ ลงๆ" กลายเป็นเรื่องปกติใหม่ ข้อมูลแสดงให้เห็นว่าถึงแม้จะมี 25 โปรเจ็กต์ที่ยังคงเห็นกำไรในวันแรกมากกว่า 10 เท่าในปี 2024 แต่ในปี 2025 จำนวนโปรเจ็กต์ที่ลดลงต่ำกว่าราคาออก 7 วันหลังจากการจดทะเบียนได้พุ่งสูงขึ้นเป็น 42 โปรเจ็กต์ ซึ่งบ่งชี้ว่ารูปแบบการพึ่งพาการรับรองจากการแลกเปลี่ยนชั้นนำเพียงอย่างเดียวเพื่อขับเคลื่อนการประเมินมูลค่านั้นล้มเหลว

- แม้ว่าวงจรจากการจัดหาเงินทุนไปจนถึง TGE จะยาวนานขึ้น แต่ก็ไม่ได้ทำให้อัตราความสำเร็จสูงขึ้น ข้อมูลแสดงให้เห็นว่าในบรรดาสินทรัพย์กว่า 17,000 รายการที่ Coingecko บันทึกไว้ ปริมาณธุรกรรมหลังจากอันดับที่ 1,500 แทบจะเป็นศูนย์ แม้แต่อัตราความล้มเหลวของโครงการที่ลงทุนโดย VC ชั้นนำอย่าง Polychain Capital ก็สูงถึง 26.72%

- ตรรกะการลงทุน VC ในตลาดคริปโตหลักล้มเหลว: ข้อมูลแสดงให้เห็นว่าแม้จะมีความจริงอันโหดร้ายที่ว่า 77% ของโครงการล้มเหลวในการเปิดตัวโทเคน แต่มีเพียง 5.5% ของโครงการชั้นนำเท่านั้นที่สามารถจดทะเบียนใน Binance ได้ อย่างไรก็ตาม ผลตอบแทนเฉลี่ยของโครงการชั้นนำเหล่านี้อยู่ที่เพียง 2-5 เท่า ซึ่งไม่เพียงพอที่จะครอบคลุมการลงทุนที่ล้มเหลวอีก 94.5% ยิ่งไปกว่านั้น ผลตอบแทนยังต่ำกว่า 4.3 เท่า ซึ่งเป็นอัตราผลตอบแทนที่แบบจำลองการคืนทุนแบบง่าย (Simplified Payback Model) กำหนดให้พอร์ตโฟลิโอไม่ทำกำไรทางคณิตศาสตร์

หมายเหตุ: ผลการวิเคราะห์ข้อมูลที่เกี่ยวข้องอ้างอิงจากกรณีศึกษาการลงทุนคริปโต VC ชั้นนำในยุโรป สหรัฐอเมริกา และตลาดแลกเปลี่ยนหลัก ตัวอย่างที่เลือกเป็นเพียงตัวอย่างเท่านั้น แต่ไม่ได้ครอบคลุมอุตสาหกรรมทั้งหมด ดูรายละเอียดด้านล่าง

เราเชื่อว่าผลตอบแทนที่ลดลงในรอบนี้ไม่เพียงแต่เป็นผลมาจากสภาพคล่องในช่วงวัฏจักรการขึ้นอัตราดอกเบี้ยเท่านั้น แต่ยังสะท้อนถึงการเปลี่ยนแปลงในกระบวนทัศน์พื้นฐานของตลาดคริปโตหลักอีกด้วย จากการขับเคลื่อนด้วยมูลค่าไปสู่การขับเคลื่อนด้วยมูลค่า จากการหว่านแหกว้างไปสู่การให้ความสำคัญกับความแน่นอน และจากการไล่ตามเรื่องราวไปสู่การเดิมพันกับการดำเนินการ ความเข้าใจและการปรับตัวให้เข้ากับการเปลี่ยนแปลงกระบวนทัศน์นี้อาจกลายเป็นปัจจัยสำคัญในการสร้างผลตอบแทนส่วนเกินในวัฏจักรต่อไปในอนาคต

ภาพรวมของข้อมูลตลาดหลัก: แนวโน้มและวิวัฒนาการของวงจร

ภาพรวมของการจัดหาเงินทุนตลาดหลักคริปโตระดับโลก

ข้อมูลการลงทุนและการจัดหาเงินทุนในตลาดปฐมภูมิเป็นตัวชี้วัดความเต็มใจของตลาดที่จะจ่ายเงินเพื่อสร้างสรรค์นวัตกรรม ตัวเลขการลงทุนและการจัดหาเงินทุนที่สูงขึ้นบ่งชี้ถึงความเต็มใจของนักลงทุนร่วมทุนที่จะลงทุนในการพัฒนาอุตสาหกรรมในอนาคต ไม่ว่าจะเป็นโมเดลเลโก้ที่ประกอบขึ้นได้ของระบบการเงินแบบกระจายศูนย์ (DeFi) วิสัยทัศน์ของ Web 3 ที่ว่าด้วยข้อมูลที่ "อ่าน เขียนได้ และเป็นเจ้าของได้" หรือความก้าวหน้าอย่างต่อเนื่องของโครงสร้างพื้นฐานด้านการปกป้องความเป็นส่วนตัว ระบบจัดเก็บข้อมูลแบบกระจายศูนย์ และความสามารถในการปรับขนาด ล้วนขึ้นอยู่กับการลงทุนอย่างต่อเนื่องของนักลงทุนร่วมทุนในตลาดนี้ นอกจากการลงทุนในธุรกิจร่วมทุนแล้ว ยังมีการหลั่งไหลเข้ามาของบุคลากรที่มีความสามารถ และความเจริญรุ่งเรืองของตลาดปฐมภูมิมักสะท้อนให้เห็นจากกระแสของบุคลากรที่มีความสามารถด้านนวัตกรรมและผู้ประกอบการในอุตสาหกรรมอย่างต่อเนื่อง

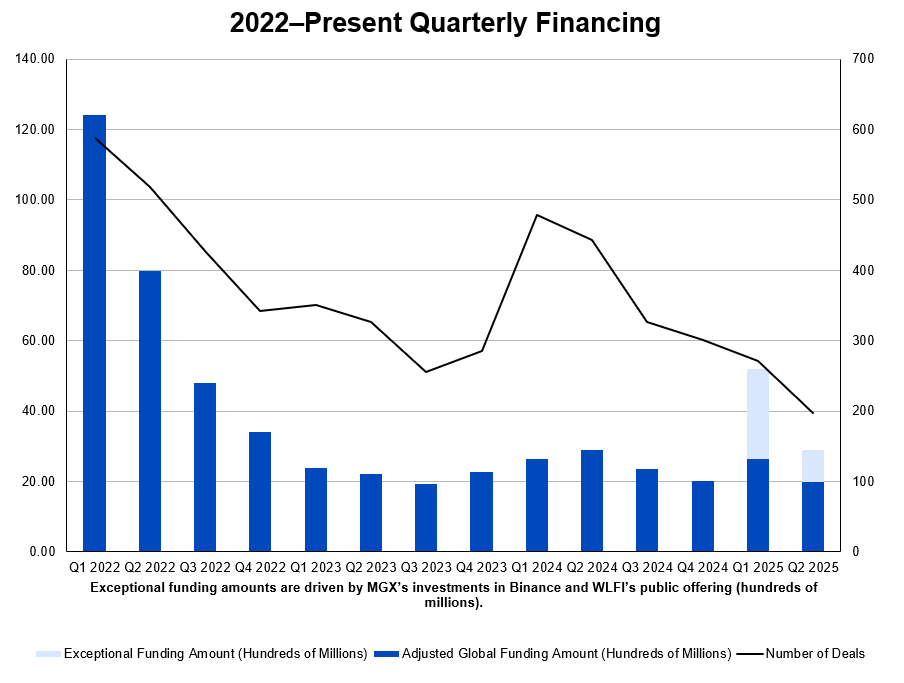

ตัวเลขนี้พุ่งสูงสุดในไตรมาสที่ 1 ปี 2565 โดยมียอดระดมทุน 12.4 พันล้านดอลลาร์สหรัฐ จาก 588 ข้อตกลง อย่างไรก็ตาม ตลาดได้ปรับตัวลดลงอย่างรวดเร็ว เข้าสู่วัฏจักรขาลงอย่างต่อเนื่อง ทั้งเงินทุนและกิจกรรมโดยรวมลดลง ในไตรมาสที่ 4 ปี 2566 เงินทุนรายไตรมาสลดลงเหลือ 1.9 พันล้านดอลลาร์สหรัฐ และข้อตกลงเหลือ 255 ข้อตกลง ซึ่งถือเป็นจุดต่ำสุดของวัฏจักร แม้ว่าตลาดจะฟื้นตัวเล็กน้อยในปี 2567 แต่ภาพรวมของตลาดยังคงอยู่ในระดับต่ำ

ข้อมูลการระดมทุนในไตรมาสแรกของปี 2568 แสดงให้เห็นสัญญาณการฟื้นตัวอย่างผิวเผิน โดยเงินทุนรวมรายไตรมาสดีดตัวขึ้นเป็น 5.2 พันล้านดอลลาร์สหรัฐ และจำนวนการระดมทุนเพิ่มขึ้นเป็น 271 ครั้ง อย่างไรก็ตาม การฟื้นตัวนี้ยังคงต้องอาศัยการวิเคราะห์อย่างละเอียด ในไตรมาสนี้ การลงทุนเชิงกลยุทธ์ของกองทุน MGX ของอาบูดาบีใน Binance (ประมาณ 2 พันล้านดอลลาร์สหรัฐ) คิดเป็นสัดส่วนมากกว่า 40% ของทั้งหมด ซึ่งเป็นเพียงเหตุการณ์ที่เกิดขึ้นอย่างผิดปกติ นอกจากนี้ ICO มูลค่า 550 ล้านดอลลาร์สหรัฐของ World Liberty Financial ยังทำให้ข้อมูลโดยรวมสูงเกินจริงอย่างมาก หากไม่รวมการระดมทุนครั้งใหญ่เหล่านี้ เงินทุนจริงที่ระดมทุนได้จากโครงการคริปโตเนทีฟในไตรมาสแรกอยู่ที่ประมาณ 2.65 พันล้านดอลลาร์สหรัฐเท่านั้น แนวโน้มขาลงยังคงดำเนินต่อไปในไตรมาสที่สองของปี 2568 การ ระดมทุนสำหรับโครงการต่างๆ เช่น SharpLink, BitMine, Digital Asset และ World Liberty Financial ควรได้รับการวิเคราะห์แยกต่างหาก และไม่ควรถือเป็นบรรทัดฐานในตลาดเงินร่วมลงทุนคริปโต เริ่มตั้งแต่ไตรมาสที่ 1 ปี 2568 เป็นต้นมา ความแตกต่างที่ชัดเจนระหว่างเงินร่วมลงทุนคริปโตเนทีฟและการเงินแบบดั้งเดิมได้เกิดขึ้น เงินร่วมลงทุนคริปโตเนทีฟยังคงหดตัวลงอย่างต่อเนื่อง ขณะที่การเงินแบบดั้งเดิมกลับหลั่งไหลเข้ามาและลงทุนในตลาดหุ้นอย่างแข็งขัน เบื้องหลังการเติบโตที่เห็นได้ชัดนี้คือการกระจุกตัวของเงินทุนที่เร่งตัวขึ้นในโครงการที่มีความเสี่ยงต่ำ และกิจกรรมเงินร่วมลงทุนโดยรวมยังไม่ฟื้นตัวอย่างแท้จริง

รูปภาพ: การจัดหาเงินทุนรายไตรมาส 2022–ปัจจุบัน

แหล่งที่มาของข้อมูล: แดชบอร์ดข้อมูลการเงินของ RootData

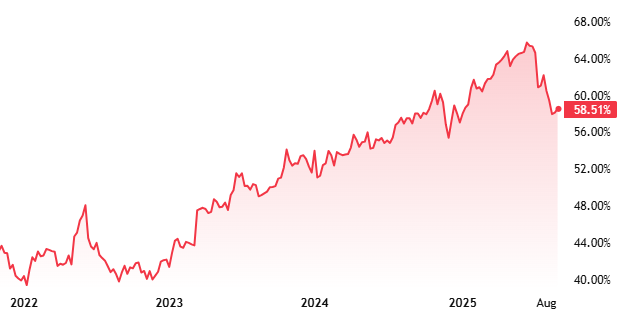

แนวโน้มขาลงนี้แสดงให้เห็นถึงความสัมพันธ์เชิงลบอย่างชัดเจนกับส่วนแบ่งตลาดของ Bitcoin Bitcoin มีการเติบโตอย่างมีนัยสำคัญนับตั้งแต่ต้นปี 2023 แต่กิจกรรมทางการเงินในตลาดหลักยังไม่ฟื้นตัว ทำลายรูปแบบวัฏจักรก่อนหน้าที่ราคา BTC พุ่งสูงขึ้นและการลงทุนร่วมทุนที่เพิ่มขึ้น

รูปภาพ: การครองตลาด Bitcoin ในรอบ 22 ปีจนถึงปัจจุบัน

นั่นหมายความว่าความผันผวนของความเชื่อมั่นในตลาด altcoin ไม่ได้ถูกขับเคลื่อนโดยราคา Bitcoin เพียงอย่างเดียวอีกต่อไป ในทางกลับกัน เมื่อ Bitcoin ปรับตัวสูงขึ้น ความเชื่อมั่นของตลาดที่มีต่อ altcoin ก็ค่อยๆ ลดลงอย่างต่อเนื่อง การลดลงของราคาในปี 2022 สะท้อนถึงภาวะถดถอยทางเศรษฐกิจมหภาค ขณะที่จุดต่ำสุดในปี 2023 สะท้อนถึงความเชื่อมั่นของตลาดที่ลดลง การฟื้นตัวในไตรมาสที่ 1 ปี 2025 ส่วนใหญ่เกิดจากโครงการเฉพาะที่มีมูลค่าเชิงกลยุทธ์หรือคูเมืองทุนที่แข็งแกร่ง ซึ่งเป็นสัญญาณของ "การกระจุกตัวแบบเลือกเฟ้น" ในตลาดหลัก ยุคสมัยของ "ปล่อยให้ดอกไม้ร้อยดอกเบ่งบาน" ได้สิ้นสุดลงแล้ว และกระแส "Web 3" กำลังจางหายไป

สำหรับ VCs นี่เป็นสัญญาณของการสิ้นสุดยุค "หว่านแหกว้าง" ด้วยการประเมินความแน่นอนใหม่ การคัดกรองปัจจัยพื้นฐานที่เข้มงวดขึ้น และการประเมินเส้นทางออก กลาย เป็นกระบวนทัศน์ใหม่ ท่ามกลางผลตอบแทนโดยรวมที่ลดลงและการเพิ่มขึ้นของ Bitcoin แต่กลับขาดแคลนเงินทุน VCs ไม่สามารถพึ่งพาการฟื้นตัวตามธรรมชาติในตลาดกระทิงมหภาคได้อีกต่อไป พวกเขาควรมุ่งเน้นไปที่อุปสรรคทางเทคโนโลยี ความยืดหยุ่นของรูปแบบธุรกิจ และมูลค่าผู้ใช้งานจริง เพื่อตอบสนองความต้องการที่สูงขึ้นของนักลงทุนที่ต้องการผลตอบแทนที่มั่นคง

การวิเคราะห์กิจกรรมการลงทุนของสถาบันหลัก

ในสภาพแวดล้อมที่ตลาดโดยรวมมีผลงานแย่กว่าที่คาดไว้ VC ที่ยังดำเนินกิจการอยู่ในตลาดสกุลเงินดิจิทัลจำเป็นต้องเปลี่ยนกลยุทธ์เพื่อความอยู่รอด จาก "ทุกเส้นทางมุ่งสู่โรม" ไปสู่การค้นหากลยุทธ์ที่แน่นอนกว่า

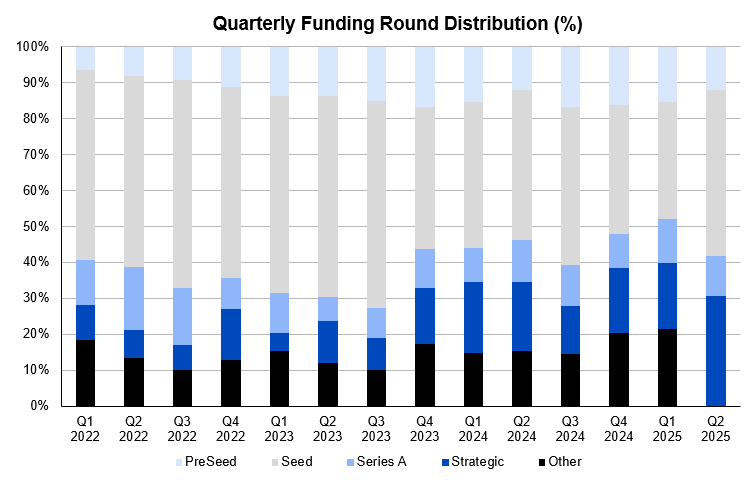

ประการแรก ความต้องการรอบการลงทุนกำลังเปลี่ยนจากรอบเริ่มต้นไปสู่โครงการในระยะหลัง ในไตรมาสที่ 1 ปี 2568 สัดส่วนของรอบการระดมทุนในระยะเริ่มต้นลดลงต่ำกว่า 50% เป็นครั้งแรกนับตั้งแต่ปี 2565 การเปลี่ยนแปลงนี้บ่งชี้ว่า ท่ามกลางความไม่แน่นอนที่เพิ่มขึ้นเกี่ยวกับเส้นทางการระดมทุนและการครอบงำทรัพยากรโดยโครงการชั้นนำ สถาบันต่างๆ กำลังแสดงให้เห็นถึงความต้องการความแน่นอนที่เพิ่มขึ้นอย่างมีนัยสำคัญ โดยเลือกที่จะลงทุนในโครงการที่เติบโตเต็มที่ซึ่งมีผลิตภัณฑ์ที่พิสูจน์แล้วและแหล่งรายได้ที่ชัดเจน ในขณะเดียวกัน สัดส่วนของรอบการระดมทุนในระยะ PreSeed และ Seed ก็ลดลง แม้ว่าตัวเลขโดยรวมนี้จะยังค่อนข้างดี ซึ่งแสดงให้เห็นถึงความแข็งแกร่งอย่างต่อเนื่องของผู้ประกอบการในระยะเริ่มต้น แต่เกณฑ์การระดมทุนกลับเพิ่มขึ้นอย่างมีนัยสำคัญ

รูป: การกระจายเงินทุนรอบไตรมาส (%)

แหล่งที่มาของข้อมูล: บันทึกการเงินที่รวบรวมโดย RootData จัดกลุ่มและสรุปตามไตรมาสและรอบ

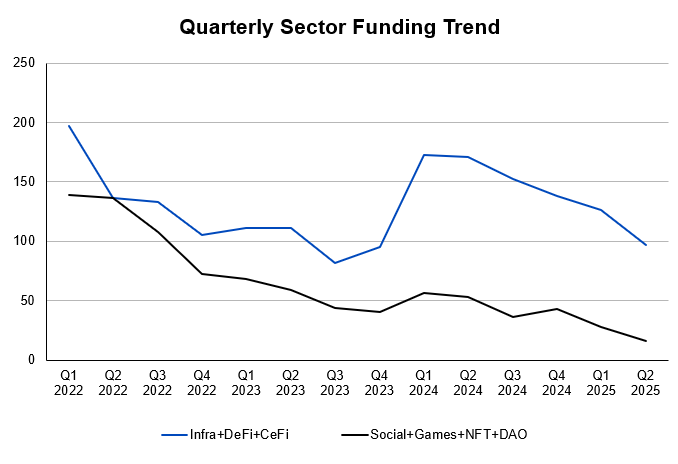

ประการที่สอง ความต้องการด้านการลงทุนเริ่มมีความเข้มข้นมากขึ้น นับตั้งแต่ไตรมาสที่ 1 ปี 2567 สัดส่วนของโครงการระดมทุนในแอปพลิเคชันที่ไม่ใช่ทางการเงินที่เน้นคริปโต เช่น โซเชียล เกม NFT และ DAO ลดลงต่ำกว่า 50% เป็นครั้งแรก ซึ่งถือเป็นการลดลงอย่างชัดเจนของแนวคิดที่ขับเคลื่อนด้วยแนวคิด แต่กลับมีโครงการ DeFi และโครงสร้างพื้นฐานกลับมาอีกครั้ง ซึ่งให้ความสำคัญกับมูลค่าการใช้งานจริงและความสามารถในการสร้างรายได้ที่ยั่งยืนของโปรโตคอลมากขึ้น ความสนใจของนักลงทุนกำลังเปลี่ยนจากแนวคิดแบบ To Consumer ไปเป็นโครงการแพลตฟอร์มที่มีรูปแบบธุรกิจแบบ To Business ในขณะเดียวกัน แม้ว่า CeFi จะมีส่วนแบ่งการตลาดต่ำ แต่ปริมาณเงินทุนยังคงอยู่ในระดับสูงเสมอมา สะท้อนให้เห็นว่าความต้องการเงินทุนในฐานะธุรกิจที่ต้องใช้กระแสเงินสดสูงยังคงได้รับการยอมรับจากนักลงทุน

แผนภูมิ: แนวโน้มการจัดหาเงินทุนภาคส่วนรายไตรมาส

แหล่งที่มาของข้อมูล: ข้อมูลการเงินสำหรับแต่ละแทร็กที่รวบรวมโดย RootData

ผลกระทบอีกประการหนึ่งของการเปลี่ยนแปลงความต้องการด้านการลงทุนคือ เส้นทางที่ผู้ประกอบการสามารถเลือกได้นั้นลดลงอย่างมาก หากการเริ่มต้นธุรกิจในอุตสาหกรรมคริปโทเคอร์เรนซีเคยเป็นการสอบปลายเปิด แต่ปัจจุบันกลับกลายเป็นเหมือนการเขียน "เรียงความเชิงเสนอ" โดยมีเพียง Infra, DeFi และ RWA เท่านั้นที่เป็นตัวเลือก สุดท้ายแล้ว การแข่งขันขึ้นอยู่กับว่าใครสามารถก้าวออกมาจากทะเลแดงได้ภายใต้รูปแบบธุรกิจที่เติบโตเต็มที่แล้ว

สำหรับ VC แนวโน้มนี้หมายความว่าระบบการวิจัยการลงทุนจำเป็นต้องติดตามการเปลี่ยนแปลงโครงสร้างอุตสาหกรรมอย่างใกล้ชิด จัดสรรเวลาและทรัพยากรใหม่แบบไดนามิก และให้ความสำคัญกับการสนับสนุนโครงการที่มีความสามารถในการจับมูลค่าเชิงลึก มากกว่าธีมที่เน้นปริมาณการเข้าชมในระยะสั้น

การวิเคราะห์วงจรชีวิตของโครงการและช่องทางออก

โครงการ TGE และ FDV

คำอธิบายข้อมูลโครงการ: การวิเคราะห์นี้ใช้การลงทุน VC คริปโตชั้นนำจากการแลกเปลี่ยนในยุโรปและอเมริกาเป็นตัวอย่าง รวมถึง a16z, Coinbase Ventures, Multicoin Capital, YZi Labs, OKX Ventures, Polychain Capital, Paradigm และ Pantera Capital (ข้อมูลแหล่งที่มาอยู่ในตารางภาคผนวก: การลงทุน VC, รายการที่ได้รับการสนับสนุนจาก VC บน Binance: ผลตอบแทนแบบ Spot และรายการที่ได้รับการสนับสนุนจาก VC บน Binance: ผลตอบแทนแบบ Spot Pivot)

เกณฑ์การคัดกรองข้อมูล:

- ให้ความสำคัญกับจำนวนการลงทุน: โครงการเดียวกันอาจต้องผ่านการจัดหาเงินทุนหลายรอบ และมูลค่าการลงทุนในแต่ละรอบอาจแตกต่างกันอย่างมาก ซึ่งส่งผลกระทบโดยตรงต่อผลตอบแทนจากการลงทุน ดังนั้น เราจึงพิจารณาการจัดหาเงินทุนที่แตกต่างกันสำหรับโครงการเดียวกันเป็นตัวเลขการลงทุนแยกกัน เพื่อให้สะท้อนกิจกรรมการลงทุนได้แม่นยำยิ่งขึ้น

- ให้ความสำคัญกับโครงการ Binance: ในฐานะหนึ่งในตลาดแลกเปลี่ยนที่ใหญ่ที่สุดในโลก Binance มอบสภาพคล่องและครอบคลุมตลาดอย่างกว้างขวาง เพื่อให้สะท้อนถึงผลการดำเนินงานของตลาดได้อย่างครอบคลุมยิ่งขึ้น เฉพาะโครงการที่จดทะเบียนบน Binance สำหรับการซื้อขายแบบ Spot เท่านั้นที่ได้รับเลือกให้เป็นโครงการเด่น

- ความถูกต้องของข้อมูล: การลงทุนที่เปิดเผยหลังจากการออกโทเค็นถือเป็นธุรกรรม OTC (นอกตลาด) และไม่รวมอยู่ในหมวดหมู่เงินร่วมทุนเพื่อรับรองความถูกต้องและความสอดคล้องของสถิติข้อมูล

- การยกเว้นมิติข้อมูลที่ไม่เพียงพอ: โครงการที่ไม่ได้เปิดเผยจำนวนเงินลงทุนและการประเมินมูลค่าจะไม่รวมอยู่ในคำนวณทางสถิติเนื่องจากมีมิติข้อมูลที่ไม่เพียงพอ

ในตลาดคริปโตหลัก ระบบการประเมินมูลค่าของโครงการเป็นตัวแปรสำคัญที่มีอิทธิพลต่อผลตอบแทนของ VC โดยเฉพาะอย่างยิ่ง ผลการดำเนินงานของตลาดโทเคนหลังจากเหตุการณ์ Token Generation Event (TGE) ได้กลายเป็นตัวบ่งชี้ประสิทธิภาพในการออกจากตลาด อย่างไรก็ตาม วิธีการระดมทุนของอุตสาหกรรมคริปโตในช่วงทศวรรษที่ผ่านมา ซึ่งพิจารณาจากการประเมินมูลค่าโครงการหรือการประเมินมูลค่าแบบเจือจางอย่างสมบูรณ์ (FDV) ไม่ได้ผลอีกต่อไปในวัฏจักรปัจจุบัน ส่งผลให้การลงทุนที่อาจสร้างผลตอบแทนมากกว่าผลตอบแทนบนกระดาษหลายสิบหรือหลายร้อยเท่า กลับกลายเป็นสิ่งที่ไม่สำคัญเมื่อถึงเวลาออกจากตลาด

ในขณะเดียวกัน ไม่ว่าจะเป็น VC แบบดั้งเดิมหรือ VC คริปโต ความล้มเหลวของโครงการถือเป็นเรื่องปกติ สำหรับ VC การมีโครงการดาวเด่นเพียงไม่กี่โครงการที่ให้ผลตอบแทนสูงก็เพียงพอที่จะเพิ่มผลตอบแทนโดยรวมได้อย่างมาก ดังนั้น ตัวชี้วัดหลักในการวัดประสิทธิภาพของ VC จึงไม่ใช่อัตราความสำเร็จในการลงทุน แต่เป็นว่าพวกเขาใช้ประโยชน์จากโครงการดาวเด่นเหล่านั้นหรือไม่

โดยการวิเคราะห์ FDV หลังการเปิดตัวโครงการ FDV ขณะเปิดตัว FDV สูงสุด และ FDV ปัจจุบัน และเปรียบเทียบต้นทุนเริ่มต้นของสถาบันการลงทุนกับข้อมูลสาธารณะ เราจึงคำนวณผลตอบแทนจากการลงทุนของสถาบันเหล่านี้เพิ่มเติมได้

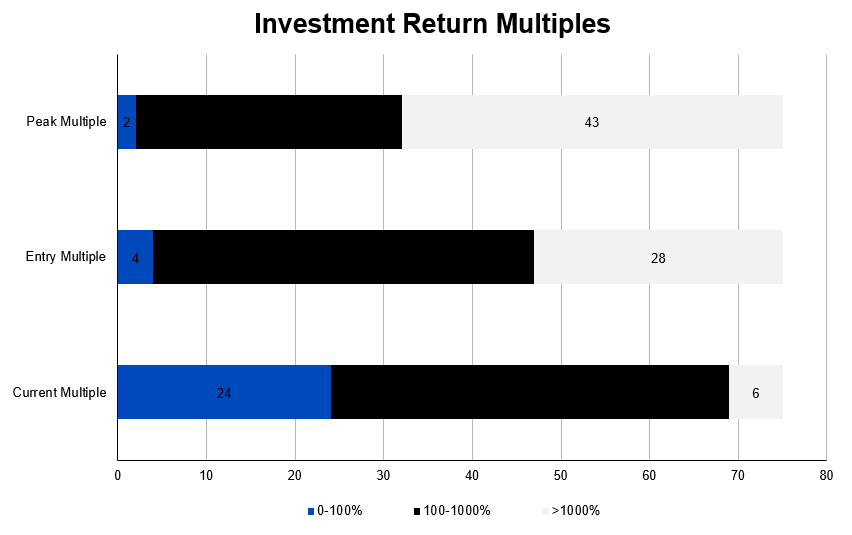

รูป: ผลตอบแทนจากการลงทุนหลายเท่า

แผนภูมิข้างต้นแสดงผลการดำเนินงานของตลาดหลังการเสนอขายเหรียญของโครงการที่ได้รับการสนับสนุนจาก VC หลักๆ ซึ่งเน้นย้ำถึงความรุนแรงของภูมิทัศน์ผลตอบแทนจากการลงทุนในปัจจุบัน จากการคำนวณอัตราส่วนระหว่าง FDV เปิดตลาดต่อมูลค่าภาคเอกชน FDV สูงสุดต่อมูลค่าภาคเอกชน และ FDV ต่อมูลค่าภาคเอกชนในปัจจุบัน จะเห็นได้อย่างชัดเจนว่ากรณีการลงทุนจำนวนมากสอดคล้องกับโครงการที่มี FDV ปัจจุบันต่ำกว่าหรือต่ำกว่ามูลค่าภาคเอกชนอย่างมีนัยสำคัญ นอกจากนี้ จำนวนโครงการที่มีผลตอบแทนส่วนเกินทั้งในช่วงเปิดตลาดและช่วง FDV สูงสุดต่อมูลค่ายังลดลงอย่างรวดเร็วเมื่อเวลาผ่านไป

ผลทางสถิติพบว่าในจำนวนกรณีศึกษาการลงทุน 75 กรณี และโครงการ 42 โครงการ (ดูรายละเอียดในภาคผนวก) มีดังนี้

- มีโครงการที่เปิด FDV/การประเมินมูลค่าเอกชนเกิน 100% จำนวน 71 โครงการ/40 โครงการ โดย 28 โครงการ/18 โครงการ มีผลตอบแทน FDV เปิดเกิน 1,000%

- มีโครงการ 73 โครงการ/41 โครงการ ที่มีการประเมินมูลค่า FDV/หุ้นเอกชนสูงสุดเกิน 100% โดยมี 46 โครงการ/29 โครงการ ที่มีผลตอบแทน FDV สูงสุดเกิน 1,000%

อย่างไรก็ตาม ปัจจุบันมีเพียงการลงทุน 6 รายการและโครงการ 4 โครงการเท่านั้นที่มีการประเมินมูลค่า FDV/private equity ในปัจจุบันเกิน 1,000% ขณะที่การลงทุน 24 รายการและโครงการ 18 โครงการ ซึ่งคิดเป็น 32% และ 42.85% ของทั้งหมด มีการประเมินมูลค่า FDV/private equity ในปัจจุบัน ต่ำกว่า 100% ซึ่งหมายความว่าการลงทุนเกือบหนึ่งในสามและโครงการมากกว่า 40% ในปัจจุบันไม่เป็นไปตามที่คาดการณ์ไว้ในขั้นตอนการลงทุนในหุ้นเอกชน

ที่น่าสังเกตคือ แม้ว่าโปรเจกต์ระดับแนวหน้าบางโปรเจกต์จะจดทะเบียนใน Binance ซึ่งเป็นตลาดที่มีสภาพคล่องสูงที่สุด แต่ผลประกอบการในตลาดของพวกเขาก็ยังไม่สามารถเทียบเคียงกับมูลค่าที่สูงในช่วงการเสนอขายแบบส่วนตัวได้ ปรากฏการณ์นี้สะท้อนให้เห็นถึงความท้าทายอันหนักหน่วงที่สภาพแวดล้อมตลาดปัจจุบันเผชิญต่อมูลค่าโครงการ และเน้นย้ำถึงแรงกดดันที่ลดลงต่อผลตอบแทนของนักลงทุน

ยิ่งไปกว่านั้น ระยะเวลาล็อกอัพ "1+3" (หนึ่งปี สามปีของการปลดล็อกแบบเส้นตรง) ซึ่งมักถูกนำมาใช้โดยตลาดหลักทรัพย์ชั้นนำ เป็นตัวจำกัดจำนวนเงินทุนที่นักลงทุนสามารถถอนออกได้ในที่สุด สิ่งนี้ยิ่งแสดงให้เห็นว่า แม้บางโครงการจะมีมูลค่าตลาดสูงในช่วงแรก แต่ผลการดำเนินงานในภายหลังกลับไม่สามารถรองรับผลตอบแทนที่คาดหวังของนักลงทุนได้

"มูลค่าทางบัญชีที่สูงเกินจริง" นี้พบได้บ่อยเป็นพิเศษในตลาดคริปโตขั้นต้น โครงการต่างๆ มักใช้ราคา FDV ที่สูงในรอบการระดมทุนระยะเริ่มต้นเพื่อให้ได้มูลค่าและเงื่อนไขที่ดีกว่า อย่างไรก็ตาม เมื่อโทเคนเข้าสู่ช่วงการหมุนเวียนของ TGE (Trading General Equity) ความต้องการของตลาดที่ไม่เพียงพอและการปลดล็อกอุปทานโทเคนอย่างต่อเนื่องมักทำให้ยากที่จะรักษามูลค่าที่คาดการณ์ไว้เดิม นำไปสู่ราคาที่ลดลงอย่างรวดเร็ว ข้อมูลแสดงให้เห็นว่ามูลค่าตลาดหมุนเวียนที่แท้จริงของหลายโครงการนั้นต่ำกว่ามูลค่าการเข้ารอบการลงทุนในหุ้นทุนเอกชนเป็นระยะเวลานาน ซึ่งส่งผลให้มูลค่าการออกจากตลาดของ VC ลดลงโดยตรง

โดยพื้นฐานแล้ว FDV ที่สูงมักจะปกปิดปัญหาหลักสองประการ:

- “ความมั่งคั่งทางหนังสือ” ที่ขาดการสนับสนุนสภาพคล่องในตลาดที่แท้จริงนั้นยากที่จะนำไปขายในตลาดรอง

- แผนการปล่อยโทเค็นนั้นไม่สอดคล้องกับความต้องการของตลาดอย่างมาก ซึ่งทำให้เกิดแรงขายเพิ่มขึ้นอย่างรวดเร็วหลังจาก TGE ส่งผลให้ราคาถูกกดลงไปอีก

สำหรับ VC หากยังคงใช้ FDV เป็นหลักในการกำหนดราคาหลักในการลงทุนในตลาดหลัก ก็อาจทำให้ประเมินผลตอบแทนสภาพคล่องที่ทำได้ของโครงการสูงเกินจริงอย่างมาก และจึงอาจประเมินมูลค่าทางบัญชีของพอร์ตการลงทุนสูงเกินจริงด้วยเช่นกัน

ดังนั้น ในวัฏจักรตลาดปัจจุบัน การประเมินมูลค่าโครงการจะต้องกลับไปสู่ปัจจัยพื้นฐาน ได้แก่ การออกแบบวงจรปิดโดยธรรมชาติของแบบจำลองเศรษฐศาสตร์โทเค็น ความสมดุลแบบไดนามิกระหว่างอุปทานและอุปสงค์ จังหวะการปลดล็อก และการสนับสนุนสภาพคล่องของผู้ซื้อที่แท้จริงหลัง TGE เราเชื่อว่า FDV ไม่ควรถูกมองว่าเป็น "เพดานการประเมินมูลค่า" แต่ควรเป็น "เพดานความเสี่ยง" ค่า FDV ที่สูงขึ้นบ่งชี้ถึงความยากลำบากในการถอนเงินออกที่มากขึ้น และความเสี่ยงที่สูงขึ้นที่จะได้รับส่วนลดผลตอบแทนจากการลงทุน

การเปลี่ยนจุดเน้นจาก "เบี้ยประกันกระดาษ FDV สูง" ไปสู่ "การรับรู้มูลค่าหมุนเวียนที่สามารถขายได้จริง" ถือเป็นวิวัฒนาการที่จำเป็นของระเบียบวิธีการลงทุน VC ในขั้นตอนปัจจุบัน

ผลการดำเนินงานของโครงการที่จดทะเบียนในตลาดหลักทรัพย์ชั้นนำ

ในตลาดคริปโตหลัก การจดทะเบียนในตลาดแลกเปลี่ยนชั้นนำเคยถูกมองว่าเป็นสัญญาณของความสำเร็จของโครงการและเป็นช่องทางสำหรับการถอนตัวของ VC อย่างไรก็ตาม "ผลกระทบเชิงบวก" นี้กำลังอ่อนลงอย่างเห็นได้ชัด

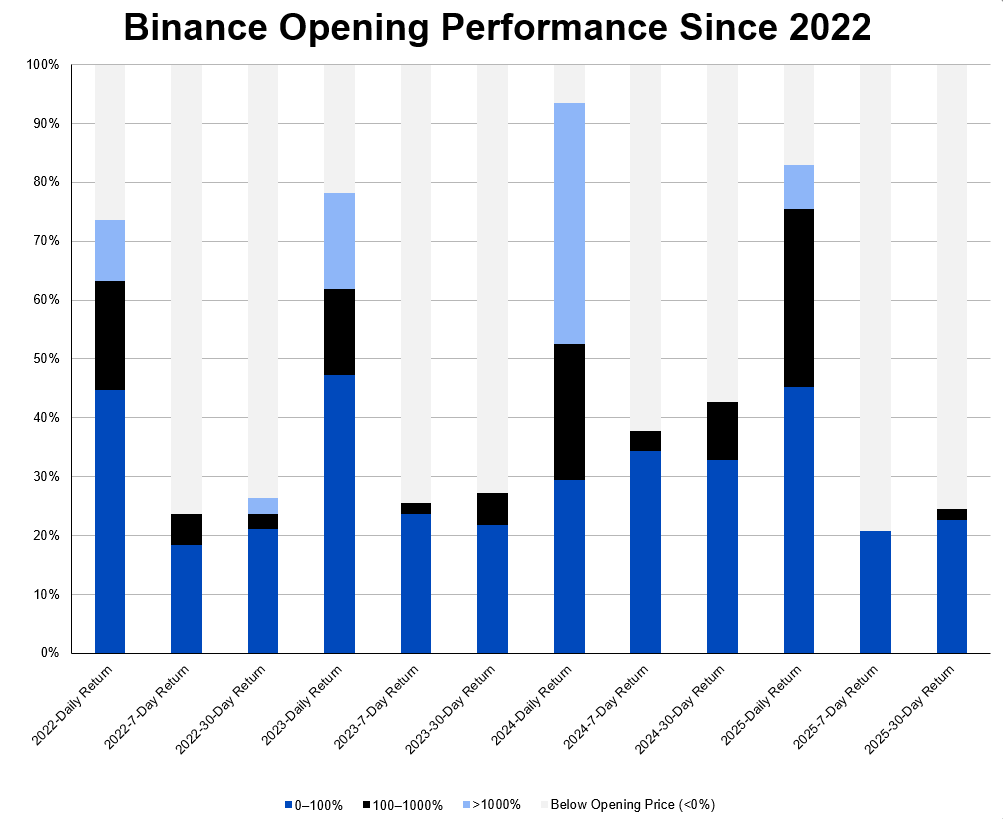

การวิเคราะห์ความผันผวนของราคาสำหรับโครงการที่จดทะเบียนในตลาดหลักทรัพย์หลายแห่งระหว่างเดือนมกราคม 2565 ถึงมิถุนายน 2568 เผยให้เห็นความแตกต่างอย่างมีนัยสำคัญในผลการดำเนินงานระหว่างตลาดหลักทรัพย์ต่างๆ อย่างไรก็ตาม แนวโน้มที่ พบบ่อยคือโครงการส่วนใหญ่มีราคาลดลงอย่างรวดเร็วหลังจากจดทะเบียนในตลาดหลักทรัพย์ไม่นาน บางครั้งถึงขั้นลดลงต่ำกว่าราคา IPO ซึ่งสะท้อนให้เห็นถึงอิทธิพลของตลาดหลักทรัพย์ที่มีต่อราคาโทเค็นที่ลดน้อยลง

แผนภูมิด้านล่างแสดงความผันผวนของราคาโปรเจ็กต์ที่เปิดตัวบนแพลตฟอร์ม Binance ตั้งแต่ปี 2022 ถึงไตรมาสที่ 2 ปี 2025

แผนภูมิ: Binance เปิดตัวผลงานตั้งแต่ปี 2022

ปรากฏการณ์ "บินสูง-ต่ำ" นี้ส่วนใหญ่เกิดจากแรงจูงใจก่อนการเสนอขายหุ้น IPO ที่มากเกินไปและสภาพคล่องที่เพิ่มสูงขึ้นอย่างไม่เป็นธรรมชาติ บางโครงการสามารถเพิ่ม TVL และความสนใจของผู้ใช้ได้อย่างรวดเร็วผ่านการแจกเหรียญขนาดใหญ่หรือ "การขุดคะแนน" แต่สิ่งนี้ก็ก่อให้เกิดแรงขายที่สำคัญในช่วง TGE แรกๆ เช่นกัน ยกตัวอย่างเช่น โครงการ Berachain ในปีนี้พบว่าอัตราการรักษาผู้ใช้ลดลงอย่างรวดเร็วหลังจาก TGE ซึ่งส่งผลให้ราคาโทเค็นลดลงอย่างมาก

ที่สำคัญยิ่งกว่านั้น มันได้กลายเป็นบททดสอบประสิทธิภาพทางการตลาดของโครงการอย่างต่อเนื่อง ในปี 2025 Binance ได้ปรับตรรกะการจดทะเบียน โดยเปิดตัวแพลตฟอร์ม Alpha ในฐานะช่องทางการสาธิตเบื้องต้น และนำเสนอกลไกการติดตามที่มีมาตรฐานสูงขึ้น โดยมุ่งเน้นไปที่การประเมินกิจกรรม คุณภาพสภาพคล่อง และเสถียรภาพด้านราคาของโครงการที่จดทะเบียน หากโครงการไม่สามารถรักษาการเติบโตของผู้ใช้จริงและความเหนียวแน่นในระยะยาวได้ แม้ว่าจะมีโอกาสจดทะเบียน ก็อาจถูกตัดออกจากตลาดหรือถูกถอดออกจากตลาด การจดทะเบียนในตลาดแลกเปลี่ยนไม่ใช่ "จุดสิ้นสุด" ของวงจรการประเมินมูลค่าโครงการอีกต่อไป

แนวโน้มนี้หมายความว่าช่องทางการออกจากตลาดสภาพคล่องในตลาดแรกกำลังเปลี่ยนจาก "การขับเคลื่อนโดยโหนด" ไปเป็น "การขับเคลื่อนโดยกระบวนการ" สำหรับ VC จำเป็นต้องอาศัยการสนับสนุนหลังการลงทุนในระยะยาวและตรรกะในการเก็บมูลค่า โครงการต่างๆ จำเป็นต้องพึ่งพาความแข็งแกร่งของผลิตภัณฑ์ที่แข็งแกร่งและการตรวจสอบความถูกต้องของตลาด เพื่อสนับสนุนประสิทธิภาพของโทเค็นในตลาดรองอย่างต่อเนื่อง แทนที่จะพึ่งพา "การสร้างมูลค่าที่แท้จริง" ที่ขับเคลื่อนด้วยเหตุการณ์เพียงครั้งเดียว รูปแบบการพึ่งพาการจดทะเบียนเพียงอย่างเดียวเพื่อสร้างช่องทางการฟื้นตัวของมูลค่าในระยะสั้นกำลังล้มเหลว

การจัดหาเงินทุนให้กับวงจร TGE และอัตราความสำเร็จของ TGE

หมายเหตุข้อมูลโครงการ: การวิเคราะห์นี้ใช้การลงทุน VC คริปโตชั้นนำจากตลาดแลกเปลี่ยนในยุโรปและอเมริกาเป็นตัวอย่าง ซึ่งรวมถึง Coinbase Ventures, Multicoin Capital, YZi Labs, OKX Ventures, Polychain Capital และ Pantera Capital (สำหรับข้อมูลต้นฉบับ โปรดดูตารางภาคผนวก อัตราการล้มเหลวของพอร์ตโฟลิโอ VC และอัตราการไม่จดทะเบียน)

เกณฑ์การคัดกรองข้อมูล:

- ให้ความสำคัญกับจำนวนการลงทุน: โครงการเดียวกันอาจต้องผ่านการจัดหาเงินทุนหลายรอบ และมูลค่าการลงทุนในแต่ละรอบอาจแตกต่างกันอย่างมาก ซึ่งส่งผลกระทบโดยตรงต่อผลตอบแทนจากการลงทุน ดังนั้น เราจึงพิจารณาการจัดหาเงินทุนที่แตกต่างกันสำหรับโครงการเดียวกันเป็นตัวเลขการลงทุนแยกกัน เพื่อให้สะท้อนกิจกรรมการลงทุนได้แม่นยำยิ่งขึ้น

- ให้ความสำคัญกับโครงการ Binance: ในฐานะหนึ่งในตลาดแลกเปลี่ยนที่ใหญ่ที่สุดในโลก Binance มอบสภาพคล่องและครอบคลุมตลาดอย่างกว้างขวาง เพื่อให้สะท้อนถึงผลการดำเนินงานของตลาดได้อย่างครอบคลุมยิ่งขึ้น เฉพาะโครงการที่จดทะเบียนบน Binance สำหรับการซื้อขายแบบ Spot เท่านั้นที่ได้รับเลือกให้เป็นโครงการเด่น

- ความถูกต้องของข้อมูล: การลงทุนที่เปิดเผยหลังจากการออกโทเค็นถือเป็นธุรกรรม OTC (นอกตลาด) และไม่รวมอยู่ในหมวดหมู่เงินร่วมทุนเพื่อรับรองความถูกต้องและความสอดคล้องของสถิติข้อมูล

- การยกเว้นมิติข้อมูลที่ไม่เพียงพอ: โครงการที่ไม่ได้เปิดเผยจำนวนเงินลงทุนและการประเมินมูลค่าจะไม่รวมอยู่ในคำนวณทางสถิติเนื่องจากมีมิติข้อมูลที่ไม่เพียงพอ

จากข้อมูลที่นำเสนอในย่อหน้าก่อนหน้า จะเห็นได้ว่าผลงานขั้นสุดท้ายของโครงการดาวเด่นมักจะน่าผิดหวัง แต่แล้วผลงานของ โครงการอื่นๆ ส่วนใหญ่ล่ะ? พวกเขาสามารถกอบกู้สถานการณ์ในอุตสาหกรรมคริปโต VC ได้หรือไม่? ในอุตสาหกรรมแบบล่างขึ้นบนนี้ ผู้ชนะที่แท้จริงอาจเป็น "หุ้นที่มีศักยภาพ" ที่ตอนแรกถูกมองข้าม แต่เมื่อเวลาผ่านไปกลับเผยให้เห็นคุณค่าของมันเองหรือไม่? คำตอบคือไม่มองโลกในแง่ดี ความเป็นไปได้ที่สูงกว่าคือนักลงทุนในโครงการเหล่านี้ไม่สามารถหาทางออกที่เหมาะสมได้

ในการร่วมลงทุนแบบดั้งเดิม รอบ Seed Round มักใช้เวลา 6-12 เดือน ในขณะที่รอบ Series A มักใช้เวลา 9-18 เดือน อย่างไรก็ตาม เนื่องจากความยืดหยุ่นของกลไกการจัดหาเงินทุนโทเคน (เช่น การใช้งาน ERC-20 และ BEP-20 อย่างรวดเร็ว) อุตสาหกรรมคริปโตจึงประสบกับรูปแบบที่รุนแรงในช่วงแรกๆ ของการระดมทุนเสร็จสิ้นภายในไม่กี่วันและเสร็จสิ้น TGE ภายในไม่กี่สัปดาห์ อย่างไรก็ตาม ด้วยแรงกดดันด้านกฎระเบียบที่เพิ่มขึ้นและตลาดที่ค่อยๆ ซบเซาลง นักพัฒนาโครงการจึงมุ่งเน้นไปที่การปรับปรุงผลิตภัณฑ์และการเติบโตของผู้ใช้มากขึ้น และระยะเวลาเฉลี่ยระหว่างการระดมทุนและ TGE สำหรับโครงการคริปโตก็ยาวนานขึ้นอย่างมาก

แม้ว่าวงจรที่ยาวนานขึ้นจะช่วยให้โครงการเตรียมความพร้อมได้ดีขึ้น แต่ก็ไม่ได้ช่วยปรับปรุงคุณภาพโครงการโดยพื้นฐาน ข้อมูลแสดงให้เห็นว่า นับตั้งแต่ปี 2564 Coingecko ได้บันทึกสินทรัพย์ดิจิทัลทั้งหมด 17,663 รายการ ในจำนวนนี้ ปริมาณการซื้อขายคริปโตเคอร์เรนซีที่อยู่ในอันดับต่ำกว่า 1,500 ตามมูลค่าตลาดนั้นแทบจะเป็นศูนย์ ซึ่งบ่งชี้ว่าหลายโครงการยังขาดมูลค่าที่แท้จริงและความแข็งแกร่งที่ยั่งยืนในตลาด

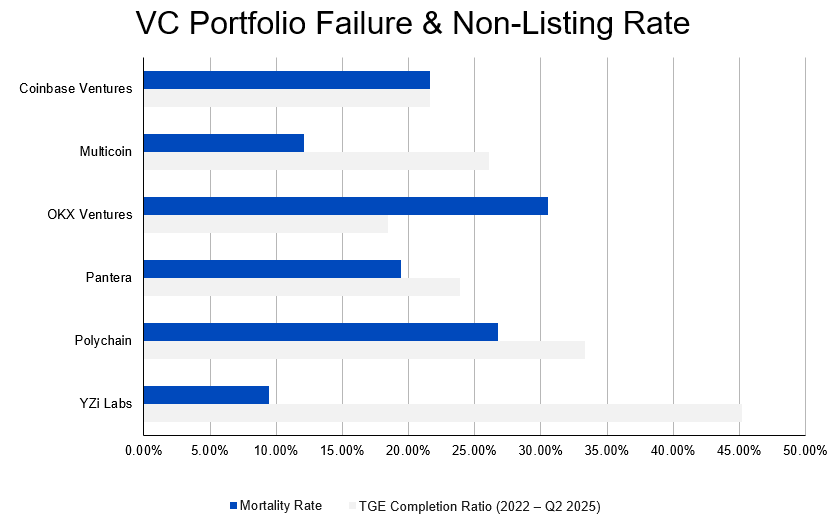

สิ่งที่น่ากังวลยิ่งกว่าคืออัตราความล้มเหลวที่สูง ไม่เพียงแต่ในโครงการระดับรากหญ้าเท่านั้น แต่ยังรวมถึงโครงการที่ได้รับการสนับสนุนจากสถาบันด้วย ข้อมูลแสดงให้เห็นว่าภายในปี 2567 โครงการที่ได้รับการสนับสนุนจาก VC ประมาณ 20.8% ได้ยุติการดำเนินงาน และแม้แต่สถาบันชั้นนำก็ไม่สามารถหลีกเลี่ยงได้ ตัวอย่างเช่น อัตราความล้มเหลวของโครงการที่ได้รับการสนับสนุนจาก Coinbase Ventures สูงถึง 21.6% ในขณะที่โครงการที่ได้รับการสนับสนุนจาก Polychain Capital สูงถึง 26.72% ปรากฏการณ์นี้ชี้ให้เห็นว่ากลไกการคัดกรองโครงการคริปโตของตลาดในปัจจุบันยังคงต้องได้รับการปรับปรุงเพิ่มเติม และอัตราความสำเร็จของการลงทุนจากสถาบันจำเป็นต้องได้รับการปรับปรุงอย่างเร่งด่วน

รูป: ความล้มเหลวของพอร์ตโฟลิโอ VC และอัตราการไม่จดทะเบียน

ยิ่งไปกว่านั้น แม้จะมีความสัมพันธ์เชิงบวกอย่างมีนัยสำคัญระหว่างขนาดเงินทุนและอัตราการอยู่รอดของโครงการ แต่โครงการดาวเด่นหลายโครงการที่มีเงินทุนมากกว่า 50 ล้านดอลลาร์สหรัฐฯ ก็ต้องปิดตัวลง ตัวอย่างเช่น Mintbase ซึ่งระดมทุนได้ 13.5 ล้านดอลลาร์สหรัฐฯ MakersPlace ซึ่งระดมทุนได้ 30 ล้านดอลลาร์สหรัฐฯ และ Juno ซึ่งระดมทุนได้ 21 ล้านดอลลาร์สหรัฐฯ ต่างก็ยุติการดำเนินงานลง สิ่งนี้แสดงให้เห็นว่าเงินทุนที่เพียงพอไม่ได้เป็นหลักประกันความสำเร็จของโครงการอย่างเพียงพอ ปัจจัยต่างๆ เช่น สภาพแวดล้อมทางการตลาด ความสามารถในการดำเนินงาน และความสามารถในการแข่งขันของผลิตภัณฑ์ก็มีความสำคัญไม่แพ้กัน

การเปลี่ยนแปลงเหล่านี้ส่งผลให้กลยุทธ์การลงทุนของ VC มีความต้องการที่สูงขึ้น การเปลี่ยนจากรูปแบบเดิมที่เร่งรัดการลงทุนแบบ "TGE ก่อน สร้างทีหลัง" มาเป็นแนวทางที่ผ่อนคลายมากขึ้นแบบ "ขัดเกลาก่อน แล้วจึงเสนอขายหุ้นต่อสาธารณะ" หมายความว่าโครงการต่างๆ จะต้องผ่านการตรวจสอบความถูกต้อง (Validation) ที่ยาวนานขึ้นก่อนจะเสนอขายหุ้นต่อสาธารณะ ในทางกลับกัน นักลงทุนจะต้องประเมินความสามารถทางเทคนิค การดำเนินงานเป็นทีม และความเหมาะสมของผลิตภัณฑ์กับตลาดของโครงการอย่างลึกซึ้งยิ่งขึ้น เพื่อปรับปรุงความอยู่รอดหลังการลงทุนและความเป็นไปได้ในการออกจากโครงการ

ผลตอบแทนจากการลงทุนในตลาดหลักทรัพย์ลดลง

การวิเคราะห์โครงสร้างของผลตอบแทนที่ลดลง

ผลตอบแทนจากการลงทุนที่ลดลงอย่างมีนัยสำคัญในตลาดคริปโทเคอร์เรนซีหลักนั้นไม่เพียงแต่เป็นผลมาจากความผันผวนของสภาพคล่องในช่วงที่อัตราดอกเบี้ยปรับตัวสูงขึ้นเท่านั้น แต่ยังเป็นผลมาจากปัจจัยเชิงโครงสร้างหลายปัจจัยร่วมกันอีกด้วย การเปลี่ยนแปลงเหล่านี้ส่งผลกระทบอย่างลึกซึ้งต่อการดำเนินงานของตลาดและก่อให้เกิดความท้าทายใหม่ๆ ต่อกลยุทธ์การลงทุน

ผลกระทบไซฟอนของ Bitcoin และปัญหาของ Altcoins

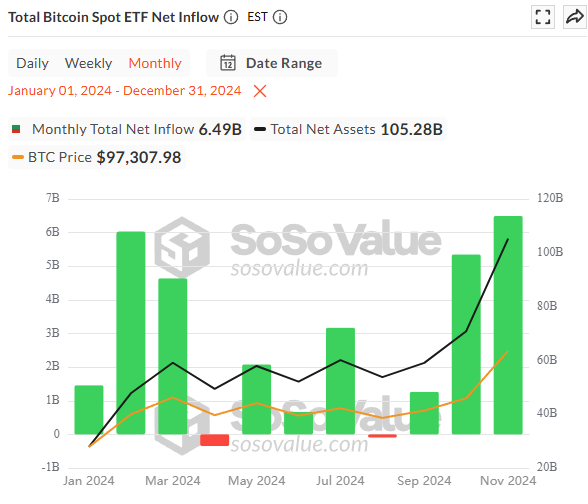

ในช่วงไม่กี่ปีที่ผ่านมา กระแสเงินทุนมีความแตกต่างกันอย่างเห็นได้ชัด มูลค่าหลักทรัพย์ตามราคาตลาดของ Bitcoin เพิ่มขึ้นอย่างต่อเนื่องจากประมาณ 40% ในช่วงต้นปี 2023 และเพิ่มขึ้นเกิน 55% ซ้ำแล้วซ้ำเล่าในปี 2024 จนกลายเป็นแหล่งรวมสภาพคล่องหลักของตลาด ขณะเดียวกัน นับตั้งแต่ได้รับการอนุมัติในเดือนมกราคม 2024 กองทุน ETF Bitcoin Spot ของสหรัฐฯ ก็สามารถดึงดูดสินทรัพย์ภายใต้การบริหารจัดการ (AUM) ได้มากกว่า 1 แสนล้านดอลลาร์สหรัฐ และมีเงินทุนไหลเข้าสุทธิมากกว่า 3 หมื่นล้านดอลลาร์สหรัฐ

แผนภูมิ: การไหลเข้าสุทธิทั้งหมดของ Bitcoin Spot ETF ในปี 2024

ในทางตรงกันข้าม ตลาดคริปโทเคอร์เรนซีหลักกลับซบเซา คาดการณ์ว่าเงินทุนทั้งหมดสำหรับปี 2567 จะอยู่ที่เพียง 9.897 พันล้านดอลลาร์สหรัฐ ซึ่งต่ำกว่า 2.86 หมื่นล้านดอลลาร์สหรัฐที่ระดมทุนได้ในช่วงเวลาเดียวกันของปี 2565 อย่างมาก แนวโน้มในอดีตที่ว่า "การเติบโตของ Bitcoin ตามมาด้วยการเติบโตของ altcoin" ได้ถูกทำลายลงแล้ว โดยขณะนี้เงินทุนส่วนใหญ่กระจุกตัวอยู่ใน Bitcoin ขณะที่ตลาด altcoin กำลังประสบปัญหาการสูญเสียอย่างหนัก

ปรากฏการณ์นี้สะท้อนให้เห็นถึงการยอมรับความเสี่ยงของสถาบันการเงินแบบดั้งเดิม กองทุน ETF ที่บริหารจัดการโดยสถาบันต่างๆ เช่น BlackRock และ Fidelity สอดคล้องกับความต้องการของลูกค้าที่ต้องการจัดสรรสินทรัพย์ที่มีความเสี่ยงต่ำเป็นหลัก กองทุนเหล่านี้มองว่า Bitcoin เป็น "ทองคำดิจิทัล" มากกว่าจะเป็นประตูสู่ "Web 3" และแทบจะไม่มีเงินทุนไหลเข้าไปยัง altcoin ที่มีความเสี่ยงสูงกว่าและโครงการในระยะเริ่มต้น

ในขณะเดียวกัน กระแสความนิยมของ "Web 3" กำลังถดถอยลง ภาคส่วนที่ครั้งหนึ่งเคยได้รับความนิยมอย่าง GameFi และ SocialFi กลับสูญเสียความน่าดึงดูดใจไปเนื่องจากรูปแบบเศรษฐกิจที่ล้มเหลวและอัตราการยกเลิกการใช้งานของผู้ใช้ และตลาดก็เริ่มให้ความสำคัญกับ Bitcoin ซึ่งเป็นแหล่งเก็บมูลค่าที่ได้รับการพิสูจน์แล้ว การเปลี่ยนแปลงโครงสร้างนี้ทำให้ Bitcoin กลายเป็นแหล่งเงินทุนหลัก ในขณะที่ตลาด altcoin กำลังดิ้นรนเพื่อรองรับอุปทานมหาศาลของโครงการและมูลค่ามหาศาล

การหดตัวและความเข้มข้นของการเลือกแทร็ก

ความต้องการในการลงทุนของตลาดคริปโตเปลี่ยนแปลงไปอย่างมาก สะท้อนให้เห็นถึงความแน่นอนของ VC ในไตรมาสที่ 1 ปี 2568 สัดส่วนการระดมทุนในระยะเริ่มต้นลดลงต่ำกว่า 50% เป็นครั้งแรก ส่งสัญญาณถึงการเปลี่ยนแปลงในความต้องการของนักลงทุนสถาบันที่มีต่อโครงการที่เติบโตเต็มที่แล้ว การเปลี่ยนแปลงนี้เป็นผลมาจากการที่โครงการที่ได้รับการสนับสนุนจากสถาบันชั้นนำบางโครงการมีอัตราการล้มเหลวสูงถึง 68.75% ความท้าทายในการออกจากตลาดกำลังบีบให้ VC ต้องประเมินประสิทธิภาพเงินทุนใหม่ โดยให้ความสำคัญกับโครงการที่มีรูปแบบธุรกิจที่ชัดเจนและมีคูน้ำที่แข็งแกร่ง

การคัดเลือกแทร็กก็เข้มข้นขึ้นเช่นกัน เริ่มตั้งแต่ไตรมาสแรกของปี 2567 แทร็กที่ขับเคลื่อนด้วยแนวคิด เช่น โซเชียล เกม และ NFT จะลดบทบาทลง ขณะที่แทร็ก DeFi และโครงสร้างพื้นฐานจะกลับมา และ VC จะหันมาเน้นที่มูลค่าการใช้งานจริงและรายได้ที่ยั่งยืน

แนวโน้มนี้ได้เปลี่ยนโฉมภูมิทัศน์ของผู้ประกอบการจากแบบเปิดกว้างไปสู่แบบเน้นภารกิจ มีเพียงไม่กี่ภาคส่วน เช่น Infra, DeFi และ RWA ที่ยังคงมีความสามารถในการแข่งขัน ซึ่งท้ายที่สุดแล้วจะเป็นปัจจัยกำหนดว่าใครสามารถฝ่าฟันภูมิทัศน์การแข่งขันได้ ความเข้มข้นของทางเลือกในตลาดไม่เพียงแต่ทำให้การกระจายตัวของเงินทุนรุนแรงขึ้นเท่านั้น แต่ยังทำให้ผลตอบแทนโดยรวมลดลง ซึ่งเป็นปัจจัยสำคัญที่ทำให้ผลตอบแทนจากการลงทุนของ VC ลดลง VC จำเป็นต้องปรับเปลี่ยนระบบการลงทุนและการวิจัยอย่างมีพลวัต โดยมุ่งเน้นไปที่การสร้างมูลค่าอย่างลึกซึ้ง เพื่อตอบสนองความต้องการของตลาดที่ต้องการความแน่นอน

อัตราความล้มเหลวของโครงการสูงและการแปลงทุนที่ไม่มีประสิทธิภาพ

แม้ว่าวัฏจักรตลาดที่ยืดเยื้อจะทำให้โครงการมีเวลาเตรียมการมากขึ้น แต่คุณภาพโครงการกลับไม่ได้ดีขึ้นอย่างมีนัยสำคัญ ข้อมูลแสดงให้เห็นว่านับตั้งแต่ปี 2565 เป็นต้น มา ในบรรดาสินทรัพย์ดิจิทัล 17,663 รายการที่ถูกบันทึกโดย Coingecko ปริมาณการซื้อขายสกุลเงินจำนวนมากที่มีมูลค่าตลาดรองลงมาอยู่ที่ระดับเกือบเป็นศูนย์ ซึ่ง สะท้อนให้เห็นว่าโครงการส่วนใหญ่ยังขาดมูลค่าที่แท้จริงและความมีชีวิตชีวา

ที่น่าตกใจยิ่งกว่านั้นคืออัตราความล้มเหลวที่สูงของโครงการที่ได้รับการสนับสนุนจากสถาบันหลัก ภายในปี 2567 โครงการที่ได้รับการสนับสนุนจาก VC ประมาณ 20.8% ได้ยุติการดำเนินงาน สถาบันชั้นนำอย่าง Coinbase Ventures และ Polychain Capital มีอัตราความล้มเหลวของโครงการอยู่ที่ 21.6% และ 26.72% ตามลำดับ ซึ่งชี้ให้เห็นว่าเงินทุนและทรัพยากรที่เหนือกว่าไม่ได้ช่วยลดความเสี่ยงที่จะล้มเหลวได้อย่างมีประสิทธิภาพ

แม้แต่โครงการดาวเด่นที่มีเงินทุนมหาศาลก็ไม่อาจหลีกหนีชะตากรรมของการปิดตัวลงได้ ยกตัวอย่างเช่น Mintbase ซึ่งได้รับเงินทุน 13.5 ล้านดอลลาร์สหรัฐฯ และ MakersPlace ซึ่งได้รับเงินทุน 30 ล้านดอลลาร์สหรัฐฯ ต่างก็ยุติการดำเนินงานไปแล้ว

วัฏจักรนี้ได้กวาดล้างตลาดด้วยอัตราการคัดออกที่สูง ก่อให้เกิดความคาดหวังที่สูงขึ้นสำหรับนักลงทุน โดยเปลี่ยนจาก "TGE ก่อน สร้างทีหลัง" เป็น "ตรวจสอบก่อน แล้วจึง IPO" การสำรวจเชิงลึก ถึงการนำไปใช้งานทางเทคนิค ความยืดหยุ่นของทีม และความเหมาะสมของตลาด ของโครงการ ช่วยให้เราระบุโครงการที่มีความยืดหยุ่นอย่างแท้จริงภายใต้แรงกดดันทั้งด้านเงินทุนและวัฏจักรได้

การลงรายการเหรียญไม่ได้หมายถึงความสำเร็จ: ฟองสบู่มูลค่าและปัญหาในการออก

การจดทะเบียนในตลาดหลักทรัพย์ชั้นนำเคยเป็นเครื่องหมายแห่งความสำเร็จของโครงการคริปโตและการถอนตัวของการลงทุน แต่ผลกระทบนี้กำลังจางหายไป ข้อมูลแสดงให้เห็นว่า ปัจจุบัน 32.89% ของการลงทุนและ 42.85% ของโครงการมี FDV ต่ำกว่ามูลค่าของไพรเวทอิควิตี้ นอกจากนี้ โครงการที่มีอัตราส่วนมูลค่า FDV ต่อไพรเวทอิควิตี้ในปัจจุบันเกิน 1,000% ก็ลดลงเหลือศูนย์แล้ว ซึ่งสะท้อนให้เห็นถึงความท้าทายอันหนักหน่วงของตลาดจากมูลค่า FDV ที่สูง

โครงการในช่วงแรกสร้างยอดขายหนังสือระดับพรีเมียมผ่านการจัดหาเงินทุน FDV ที่สูง แต่แผนการวางจำหน่ายโทเคนกลับไม่สอดคล้องกับความต้องการของตลาด ทำให้เกิดแรงขายสะสมและราคาลดลงอย่างรวดเร็ว บางโครงการใช้การแจกฟรีหรือกลไกจูงใจเพื่อสร้างสภาพคล่อง แต่กลับประสบปัญหาในการรักษาฐานผู้ใช้และรักษาฐานลูกค้าในระยะยาว จนท้ายที่สุดส่งผลให้ราคาโทเคนลดลง

ยิ่งไปกว่านั้น การจดทะเบียนในตลาดแลกเปลี่ยนได้เปลี่ยนจากการเป็นเพียง "จุดฟื้นตัวของมูลค่า" ไปเป็น "การทดสอบประสิทธิภาพในระยะยาว" แพลตฟอร์มแลกเปลี่ยนชั้นนำอย่าง Binance ได้เพิ่มความเข้มงวดในมาตรฐานการจดทะเบียน โดยกำหนดให้โครงการต่างๆ ต้องรักษาการเติบโตที่แท้จริงและเสถียรภาพด้านราคา ซึ่งอาจทำให้ถูกเพิกถอนออกจากตลาด สิ่งนี้ได้กัดกร่อนช่วงเวลาฟื้นตัวของมูลค่าในระยะสั้น ทำให้การถอนการลงทุนต้องพึ่งพาผลการดำเนินงานของตลาดในระยะยาวของโครงการมากขึ้น

ภาวะกลืนไม่เข้าคายไม่ออกนี้เผยให้เห็นถึงความเสี่ยงโดยธรรมชาติของ FDV ที่สูง ซึ่งบดบังสภาพคล่องที่ไม่เพียงพอและความไม่สมดุลของเศรษฐศาสตร์โทเคน ส่งผลให้ผลตอบแทนจากการลงทุนลดลง นักลงทุนร่วมทุนจำเป็นต้องหันกลับมามองปัจจัยพื้นฐาน โดยมุ่งเน้นไปที่การออกแบบเศรษฐกิจโทเคนแบบวงจรปิดและความต้องการของตลาดที่แท้จริง ความแข็งแกร่งของผลิตภัณฑ์ที่แข็งแกร่งและการรับรองความถูกต้องของตลาดเท่านั้นที่จะรักษามูลค่าระยะยาวของโครงการ และป้องกันไม่ให้ความมั่งคั่งบนกระดาษกลายเป็นภาพลวงตาของการออกจากโครงการ

การกดขี่ของสภาพแวดล้อมมหภาคและการถอนตัวของเงินทุนเสี่ยง

นับตั้งแต่เดือนมีนาคม 2565 ธนาคารกลางสหรัฐฯ ได้ปรับขึ้นอัตราดอกเบี้ยอย่างต่อเนื่อง โดยผลักดันให้อัตราดอกเบี้ยเงินกองทุนของรัฐบาลกลาง (fed funds rate) พุ่งขึ้นแตะระดับสูงสุดที่ 5.25%-5.50% ภายในเวลาเพียงปีครึ่ง ขณะเดียวกัน อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ก็พุ่งสูงกว่า 4.5% ในช่วงครึ่งหลังของปี 2566 ส่งผลให้สินทรัพย์ปลอดความเสี่ยงมีความน่าสนใจมากขึ้นอย่างมีนัยสำคัญ และเพิ่มต้นทุนค่าเสียโอกาสของการลงทุนในสินทรัพย์ที่มีความเสี่ยงสูง ในช่วงเวลาดังกล่าว ความต้องการรับความเสี่ยงในตลาดทุนโลกลดลงอย่างมาก และการสนับสนุนทางการเงินสำหรับภาคส่วนที่มีความเสี่ยงสูง เช่น โครงการคริปโต ก็ลดลงอย่างมากเช่นกัน

อัตราดอกเบี้ยที่สูงส่งผลกระทบอย่างลึกซึ้งต่อการประเมินมูลค่าโครงการคริปโตและผลตอบแทนจากการลงทุน ประการแรก อัตราดอกเบี้ยที่สูงจะเพิ่มอัตราคิดลดสำหรับผลตอบแทนในอนาคต ซึ่งหมายความว่าโครงการคริปโตที่พึ่งพาการเติบโตระยะยาวหรือมูลค่าโทเคน จะได้รับผลตอบแทนที่คาดหวังลดลงเนื่องจากต้นทุนการคิดลดที่เพิ่มขึ้น ซึ่งส่งผลกระทบต่อการประเมินมูลค่าโครงการในตลาดรองโดยตรง นอกจากนี้ ด้วยอัตราผลตอบแทนจากสินทรัพย์ที่ปราศจากความเสี่ยง (เช่น พันธบัตรรัฐบาลสหรัฐฯ) ที่สูงกว่า 4.5% นักลงทุนจึงเลือกสินทรัพย์ที่มีความเสี่ยงต่ำแต่ให้ผลตอบแทนสูงมากขึ้น และลดการลงทุนในโครงการคริปโตที่มีความเสี่ยงสูงลง การเปลี่ยนแปลงของกระแสเงินทุนนี้ยิ่งทำให้ความสามารถในการระดมทุนของสตาร์ทอัพคริปโตอ่อนแอลง ทำให้หลายโครงการได้รับการสนับสนุนเงินทุนที่เพียงพอได้ยาก นอกจากนี้ การประเมินมูลค่าที่ต่ำและเงินทุนที่ลดลงในตลาดรอง ทำให้นักลงทุนไม่สามารถทำกำไรจากตลาดด้วยผลตอบแทนสูงได้ ผลตอบแทนจากการลงทุนที่ลดลงนี้ไม่เพียงส่งผลกระทบต่อผลตอบแทนของกองทุน VC เท่านั้น แต่ยังบั่นทอนความเชื่อมั่นของตลาดในภาคคริปโตอีกด้วย

เส้นชีวิตและความตายของ VC: ผลตอบแทนแบบ “โฮมรัน” สามารถชดเชยการสูญเสียครั้งใหญ่ได้หรือไม่?

คำอธิบายข้อมูลโครงการ: การวิเคราะห์นี้ใช้การลงทุน VC คริปโตชั้นนำจากการแลกเปลี่ยนในยุโรปและอเมริกาเป็นตัวอย่าง รวมถึง a16z, Coinbase Ventures, Multicoin Capital, YZi Labs, OKX Ventures, Polychain Capital, Paradigm และ Pantera Capital (ข้อมูลแหล่งที่มาอยู่ในตารางภาคผนวก: การลงทุน VC, รายการที่ได้รับการสนับสนุนจาก VC บน Binance: ผลตอบแทนแบบ Spot และรายการที่ได้รับการสนับสนุนจาก VC บน Binance: ผลตอบแทนแบบ Spot Pivot)

เกณฑ์การคัดกรองข้อมูล:

- ให้ความสำคัญกับจำนวนการลงทุน: โครงการเดียวกันอาจต้องผ่านการจัดหาเงินทุนหลายรอบ และมูลค่าการลงทุนในแต่ละรอบอาจแตกต่างกันอย่างมาก ซึ่งส่งผลกระทบโดยตรงต่อผลตอบแทนจากการลงทุน ดังนั้น เราจึงพิจารณาการจัดหาเงินทุนที่แตกต่างกันสำหรับโครงการเดียวกันเป็นตัวเลขการลงทุนแยกกัน เพื่อให้สะท้อนกิจกรรมการลงทุนได้แม่นยำยิ่งขึ้น

- ให้ความสำคัญกับโครงการ Binance: ในฐานะหนึ่งในตลาดแลกเปลี่ยนที่ใหญ่ที่สุดในโลก Binance มอบสภาพคล่องและครอบคลุมตลาดอย่างกว้างขวาง เพื่อให้สะท้อนถึงผลการดำเนินงานของตลาดได้อย่างครอบคลุมยิ่งขึ้น เฉพาะโครงการที่จดทะเบียนบน Binance สำหรับการซื้อขายแบบ Spot เท่านั้นที่ได้รับเลือกให้เป็นโครงการเด่น

- ความถูกต้องของข้อมูล: การลงทุนที่เปิดเผยหลังจากการออกโทเค็นถือเป็นธุรกรรม OTC (นอกตลาด) และไม่รวมอยู่ในหมวดหมู่เงินร่วมทุนเพื่อรับรองความถูกต้องและความสอดคล้องของสถิติข้อมูล

- การยกเว้นมิติข้อมูลที่ไม่เพียงพอ: โครงการที่ไม่ได้เปิดเผยจำนวนเงินลงทุนและการประเมินมูลค่าจะไม่รวมอยู่ในคำนวณทางสถิติเนื่องจากมีมิติข้อมูลที่ไม่เพียงพอ

ในโลกของธุรกิจเงินร่วมลงทุน อัตราความล้มเหลวที่สูงถือเป็นเรื่องปกติ ความสำเร็จหรือความล้มเหลวของกองทุน VC ไม่ได้ขึ้นอยู่กับการหลีกเลี่ยงความล้มเหลว แต่ขึ้นอยู่กับว่าพอร์ตโฟลิโอของกองทุนสามารถสร้างโครงการที่ประสบความสำเร็จได้หนึ่งหรือสองโครงการ โครงการที่ประสบความสำเร็จเหล่านี้ต้องสร้างผลตอบแทนอย่างน้อย 10 เท่าหรือมากกว่า เพื่อชดเชยการขาดทุนของโครงการอื่นๆ จำนวนมากที่ขาดทุนเป็นศูนย์ ซึ่งท้ายที่สุดแล้วจะทำให้กองทุนมีกำไรโดยรวม

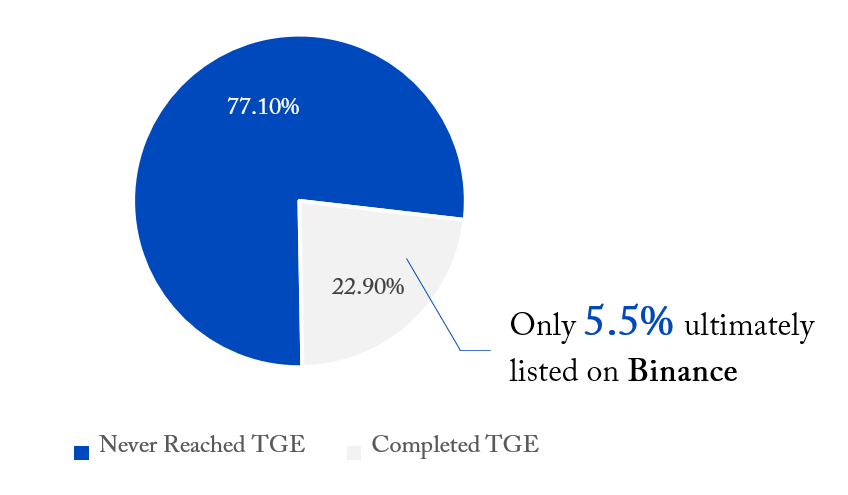

ในตลาดคริปโตปัจจุบัน การจดทะเบียนใน Binance Spot ที่ประสบความสำเร็จ ได้กลายเป็นมาตรฐานทองคำในการวัดว่าโครงการนั้น "ประสบความสำเร็จ" อย่างแท้จริงหรือไม่ ดังนั้น คำถามหลักในการประเมินผลตอบแทนการลงทุนในตลาดหลักจึงเปลี่ยนจาก "โครงการจะล้มเหลวหรือไม่" เป็น: สัดส่วนของโครงการในพอร์ตโฟลิโอกี่เปอร์เซ็นต์ที่จะจดทะเบียนใน Binance ในที่สุด ผลตอบแทนจากโครงการเหล่านี้จะเพียงพอที่จะชดเชยการขาดทุนจำนวนมากจากโครงการที่ล้มเหลวในการเปิดตัวหรือไม่

มาดูกระบวนการคัดกรองแบบช่องทางอันโหดร้ายของโครงการต่างๆ ตั้งแต่การลงทุนไปจนถึงการจดทะเบียนใน Binance ผ่านชุดข้อมูลมหภาคจากสองมิติของ "จำนวนการลงทุน" และ "จำนวนโครงการ":

ตัวอย่างเช่น พอร์ตโฟลิโอที่ประกอบด้วย การลงทุน 1,026 รายการ ซึ่งสอดคล้องกับโครงการเฉพาะ 757 โครงการ แสดงให้เห็นถึงประสิทธิภาพโดยรวมดังต่อไปนี้:

การลงทุนส่วนใหญ่อยู่ในสภาวะพักตัว (ไม่มี TGE)

- จากการลงทุนทั้งหมด มี 747 โครงการ (72.8%) ซึ่งสอดคล้องกับ 584 โครงการ (77.1%) ที่ไม่สามารถดำเนินการตามโครงการ TGE (กิจกรรมสร้างโทเค็นและการจดทะเบียนในตลาดแลกเปลี่ยน) ให้เสร็จสมบูรณ์ ซึ่งหมายความว่าการลงทุนและโครงการกว่า 70% ยังคงอยู่ในระหว่างการดำเนินการ ยังไม่เข้าสู่ตลาดสาธารณะ และเผชิญกับความไม่แน่นอนที่สูงมาก

เหรียญที่ออกสำเร็จจำนวนน้อย (TGE เสร็จสมบูรณ์)

- มีการลงทุนเพียง 279 รายการ (27.2%) คิดเป็น 173 โครงการ (22.9%) ที่ประสบความสำเร็จในการดำเนินโครงการ TGE และเข้าสู่ตลาดรอง นี่เป็นก้าวแรกในการเปิดทางให้นักลงทุนรายใหม่ได้ออกสู่ตลาด แต่ก็ยังไม่ประสบความสำเร็จ

สะพานไม้กระดานเดี่ยวสุดท้าย (จดทะเบียนใน Binance)

- บนสุดของพีระมิด มีการลงทุนเพียง 76 รายการ ซึ่งสอดคล้องกับโครงการ 42 โครงการ ที่ได้รับการลงรายการบน Binance สำเร็จ

- ซึ่งหมายความว่าแม้แต่ในบรรดาโครงการต่างๆ ที่สามารถ "ออกโทเค็น" ได้สำเร็จ มีเพียงประมาณหนึ่งในสี่เท่านั้น (24.3% เมื่อเทียบกับจำนวนโครงการ และ 27.2% เมื่อเทียบกับจำนวนการลงทุน) ที่สามารถเข้าถึง Binance ซึ่งเป็นตลาดที่มีสภาพคล่องสูงสุด

- หากเราพิจารณาจากจุดเริ่มต้นของพอร์ตการลงทุนทั้งหมด อัตราความสำเร็จก็ยิ่งเล็กน้อยลงไปอีก:

- เมื่อคำนวณจากจำนวนการลงทุน พบว่ามีเพียง 7.4% เท่านั้นที่จะปรากฏอยู่ใน Binance

- เมื่อคำนวณจากจำนวนโครงการ สัดส่วนที่จะถูกจดทะเบียนใน Binance จะต่ำเพียง 5.5%

สำหรับกองทุน crypto ใดๆ ก็ตาม โอกาสที่การลงทุนจะถูกจดทะเบียนใน Binance มีเพียงประมาณ 5.5% เท่านั้น ซึ่งหมายความว่าโครงการลงทุนมากกว่า 94.5% ไม่สามารถสร้างผลตอบแทนสูงสุดได้

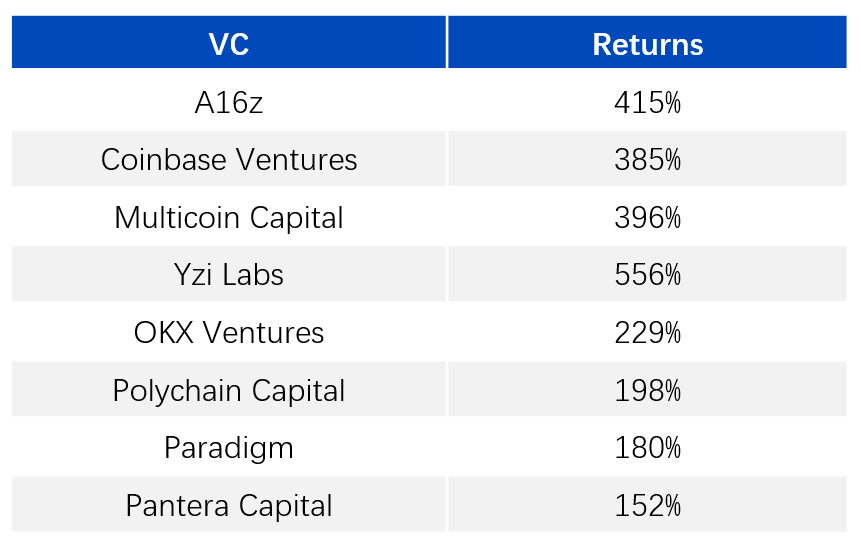

ทีนี้ลองมาดูกันว่า 5.5% ของ "ผู้ถูกเลือก" เหล่านี้มีผลงานเป็นอย่างไร ด้านล่างนี้คือค่าประมาณผลตอบแทนเฉลี่ยของโครงการที่สถาบันชั้นนำลงทุนหลังจากที่ประสบความสำเร็จในการจดทะเบียนใน Binance Spot Markets:

จะเห็นได้ว่าแม้แต่ VC ชั้นนำของโลก ผลตอบแทนเฉลี่ยของโครงการที่จดทะเบียนใน Binance โดยทั่วไปจะอยู่ระหว่าง 2 ถึง 5 เท่า ซึ่งห่างไกลจากตำนาน "10 เท่า" ที่จำเป็นในการชดเชยการขาดทุน

ลองคำนวณดูครับ สมมติว่ากองทุนต้องการคืนทุน แบบจำลองที่ง่ายมากคือ หากโครงการ 77% ของกองทุนมีกำไรเป็นศูนย์ โครงการที่เหลืออีก 23% จะต้องสร้างผลตอบแทนอย่างน้อย 4.3 เท่า ของผลตอบแทนเฉลี่ย (1 / 0.23 ≈ 4.3) จึงจะคืนทุนได้เกือบเท่าทุน

อย่างไรก็ตามความเป็นจริงก็คือ:

- สัดส่วนของโครงการที่สามารถแสดงรายการบน Binance นั้นต่ำเกินไป โดยมีเพียง 5.5% ของโครงการเท่านั้นที่สามารถบรรลุสภาพคล่องระดับสูงสุด

- ผลตอบแทนจากการจดทะเบียนใน Binance นั้นไม่สูงพอ: ผลตอบแทนเฉลี่ย 2-5 เท่านั้นยังห่างไกลจากการชดเชยการขาดทุนของโครงการอีก 95.5% ที่ล้มเหลว ยังไม่รวมถึงโครงการที่ไม่ได้จดทะเบียนใน Binance และจดทะเบียนเฉพาะในตลาดแลกเปลี่ยนทั่วไป ซึ่งผลตอบแทนและสภาพคล่องของพวกมันยิ่งแย่กว่า

ความจริงอันโหดร้ายก็คือ แม้แต่สำหรับกองทุนชั้นนำ เมื่อพิจารณาโครงการที่ลงทุนทั้งหมดโดยรวมแล้ว อัตราการจดทะเบียนของ Binance ในปัจจุบันและผลตอบแทนหลายเท่าหลังจากการจดทะเบียนนั้นไม่สามารถครอบคลุมการขาดทุนของโครงการที่ล้มเหลวอื่นๆ จำนวนมากในพอร์ตการลงทุนของพวกเขาได้อีกต่อไป

ท้ายที่สุดแล้ว สิ่งนี้นำไปสู่ความท้าทายสำคัญสามประการที่สถาบันการลงทุนในตลาดหลักต้องเผชิญ ได้แก่ ผลตอบแทนสัมบูรณ์ที่ลดลง อัตราส่วนการลงทุน IPO ที่ลดลง และสภาพคล่องที่แห้งเหือด กลยุทธ์การลงทุนของอุตสาหกรรมทั้งหมด กำลังถูกบีบให้เปลี่ยนจากแนวทาง "การลงทุนในวงกว้าง เดิมพันกับความสำเร็จ" ไปสู่การประเมินมูลค่าที่แท้จริงของโครงการ การดำเนินงานเป็นทีม และความเหมาะสมของตลาดอย่างลึกซึ้งยิ่งขึ้น

กลับสู่พื้นฐาน เมื่อกระแสของ "การปฏิวัติเว็บ 3" ลดลง

บทความก่อนหน้านี้เผยให้เห็น "ผลที่ตามมา" ของตลาดอย่างชัดเจน นั่นคือ ผลตอบแทนโดยรวมของตลาดหลักที่ลดลง และความล้มเหลวของตรรกะการลงทุน Crypto Vintage ปี 2017-2022 อย่างไรก็ตาม เพื่อทำความเข้าใจการเปลี่ยนแปลงครั้งใหญ่นี้อย่างแท้จริง เราต้องเจาะลึกถึง "สาเหตุ" เบื้องหลัง เราเชื่อว่าสถานการณ์ที่นักลงทุนคริปโต VC กำลังเผชิญอยู่ในปัจจุบันไม่ใช่เพียงแค่การปรับตัวตามวัฏจักร แต่เป็นการเปลี่ยนแปลงกระบวนทัศน์ครั้งใหญ่ แก่นแท้ของการปฏิวัติครั้งนี้คือ หลังจากการสำรวจระดับชาติอย่างเข้มข้นมาระยะหนึ่ง อุตสาหกรรมคริปโตกำลังกลับคืนสู่แก่นแท้ของ "Web 3" ในฐานะพลังขับเคลื่อนสำคัญในการสร้างโครงสร้างพื้นฐานทางการเงินยุคใหม่

ต้นไม้ทักษะที่ผิด: การล้มละลายของเรื่องราวเว็บ 3 และการสิ้นสุดของการเติบโต

ในช่วงไม่กี่ปีที่ผ่านมา อุตสาหกรรมทั้งหมดต่างหลงใหลในความฝันของ "Web 3" วิสัยทัศน์นี้แสดงให้เห็นถึงอินเทอร์เน็ตแบบกระจายศูนย์ที่ผู้ใช้มีอำนาจอธิปไตยสูงสุด ซึ่งสามารถแข่งขันกับยักษ์ใหญ่ Web 2 ได้ ตรรกะของ VC นั้นเรียบง่ายและชัดเจน นั่นคือ การค้นหาแพลตฟอร์ม SocialFi, GameFi หรือ NFT ตัวต่อไปที่สามารถสร้างการเติบโตของผู้ใช้แบบก้าวกระโดด และคว้าตลาดที่มีมูลค่าหลายแสนล้านหรือหลายล้านล้านดอลลาร์ ผ่านนวัตกรรมชั้นแอปพลิเคชันที่พลิกโฉมวงการ

อย่างไรก็ตาม สุดท้ายเส้นทางนี้ก็พิสูจน์แล้วว่าเป็นเส้นทางที่ผิด

จุดสิ้นสุดของการเติบโต: ปัญหาคอขวดของผู้ใช้ในเว็บ 3

เรื่องราวในชั้นแอปพลิเคชันที่สร้างการเปลี่ยนแปลงครั้งใหญ่ทุกเรื่องล้วนตั้งอยู่บนพื้นฐาน การเติบโตของผู้ใช้แบบทวีคูณ อย่างไรก็ตาม ความจริงก็คือการเติบโตของผู้ใช้ในอุตสาหกรรมคริปโตได้ถึงจุดอิ่มตัวแล้ว ปฏิสัมพันธ์ระหว่างกระเป๋าเงินที่ซับซ้อน การจัดการคีย์ส่วนตัวที่ยากลำบาก และการขาดสถานการณ์การใช้งานจริง เป็นอุปสรรคต่อการเติบโตของแอปพลิเคชันคริปโตในตลาดเฉพาะกลุ่มและเข้าสู่กระแสหลัก เมื่อตำนานการเติบโตของผู้ใช้ถูกทำลาย โมเดลการประเมินมูลค่าสูงที่สร้างขึ้นจากตำนานดังกล่าวก็พังทลายลง ภาคส่วนที่ครั้งหนึ่งเคยร้อนแรงกลับพังทลายลง

ความไม่ตรงกันของค่า: เมื่อ “การปฏิวัติ” เบี่ยงเบนไปจากข้อได้เปรียบหลัก

ข้อได้เปรียบหลักของเทคโนโลยีบล็อกเชนอยู่ที่คุณสมบัติทางการเงิน ได้แก่ การสร้างสินทรัพย์ที่มีประสิทธิภาพ การกระจายทั่วโลกโดยไม่ต้องขออนุญาต และการโต้ตอบอัตโนมัติที่ตั้งโปรแกรมได้ แก่นแท้ของเทคโนโลยีนี้คือการเปลี่ยนแปลงความสัมพันธ์ด้านการผลิต โดยเฉพาะอย่างยิ่งการผลิตและการหมุนเวียนของสินทรัพย์ทางการเงิน อย่างไรก็ตาม ในบรรดาโครงการ "Web 3" ส่วนใหญ่ มีไม่ถึง 20% ที่บรรลุเป้าหมายหลักนี้ได้อย่างแท้จริง ส่วนที่เหลือพยายามใช้บล็อกเชน ซึ่งเป็น "ค้อนทางการเงิน" เพื่อจัดการกับ "สิ่งที่ไม่ใช่ตัวเงิน" อย่างเครือข่ายสังคมออนไลน์และเกม ความไม่สมดุลของมูลค่านี้นำไปสู่การสูญเสียทรัพยากรจำนวนมากและการสำรวจที่ล้มเหลว VC ได้ผลักดันการทดลองทางสังคมครั้งยิ่งใหญ่นี้ และแม้ว่าผลลัพธ์อาจไม่น่าพอใจนัก แต่ก็มีคุณค่าอย่างยิ่งเช่นกัน โดยได้พิสูจน์ให้เห็นด้วยเงินจริงว่าเส้นทางใดที่เป็นไปไม่ได้

กลับสู่แกนหลัก: แก่นแท้ของอุตสาหกรรมคริปโตคือการสร้างโครงสร้างพื้นฐานทางการเงินรุ่นต่อไป

หากประตูสู่ Web 3 ไม่สามารถนำไปสู่อนาคตได้ในขณะนี้ แล้วมูลค่าการส่งออกที่แท้จริงของอุตสาหกรรมคริปโตจะอยู่ที่ไหน คำตอบเริ่มชัดเจนขึ้นเรื่อยๆ นั่นคือ การกลับไปสู่ต้นกำเนิดทางเทคโนโลยี และมุ่งเน้นไปที่ การสร้างโครงสร้างพื้นฐานทางการเงินใหม่ที่มีประสิทธิภาพระดับโลก

ไม่เหมือนกับการปฏิวัติ Web 3 ที่มุ่งหวังที่จะ "เริ่มต้นจากศูนย์" เป้าหมายในการสร้างโครงสร้างพื้นฐานทางการเงินนั้นมีความเป็นรูปธรรมและเป็นพื้นฐานมากกว่า: ไม่ได้มุ่งหวังที่จะสร้างโลกเสมือนจริงที่แยกออกจากความเป็นจริง แต่เป็นการ ใช้เทคโนโลยีบล็อคเชนเพื่อมอบชุด "เส้นทาง" และ "กฎการจราจร" ที่เหนือกว่าสำหรับการไหลของสินทรัพย์และมูลค่าในโลกแห่งความเป็นจริง

สิ่งนี้จะอธิบายถึงแนวโน้มที่สังเกตได้ในข้อมูลด้านบน:

- DeFi และการกลับมาของโครงสร้างพื้นฐาน: สิ่งเหล่านี้คือ "ราง" ทางการเงินใหม่ ซึ่งเป็นรากฐานของการไหลของมูลค่า และความสำคัญของสิ่งเหล่านี้ก็ชัดเจนในตัวเอง

- การเพิ่มขึ้นของ RWA (สินทรัพย์ในโลกแห่งความเป็นจริง): นี่คือกุญแจสำคัญในการทำให้ "สินค้า" ในโลกแห่งความเป็นจริง (เช่น พันธบัตร อสังหาริมทรัพย์ และสินเชื่อ) เข้าสู่ "เส้นทาง" ใหม่ RWA คือหัวใจสำคัญของการเชื่อมโยงโลกเสมือนและโลกความเป็นจริง และเพิ่มศักยภาพให้กับเศรษฐกิจโลกแห่งความเป็นจริงด้วยประสิทธิภาพของบล็อกเชน

- ความสามารถของ CeFi (ระบบการเงินแบบรวมศูนย์): เนื่องจาก CeFi เป็น "สถานีถ่ายโอน" และทางเข้าและทางออกหลักระหว่างระบบการเงินเก่าและใหม่ มูลค่ากระแสเงินสดจึงได้รับความนิยมอย่างมากจากทุนเมื่อตลาดกลับมาสู่ภาวะปกติ

เมื่อทิศทางการพัฒนาของอุตสาหกรรมเปลี่ยนจาก "แอปพลิเคชัน Web 3" ไปเป็น "โครงสร้างพื้นฐานทางการเงิน" ระบบการประเมินมูลค่าทั้งหมดก็เปลี่ยนไปตามไปด้วย โมเดลการประเมินมูลค่าเดิมที่อาศัยเรื่องเล่าที่คลุมเครือและการคาดการณ์การเติบโตของผู้ใช้ถูกยกเลิกไป ถูกแทนที่ด้วยกรอบการประเมินมูลค่าที่สอดคล้องกับโครงสร้างพื้นฐานแบบดั้งเดิมมากขึ้น ซึ่งเน้น ที่ความเสถียรของระบบ ประสิทธิภาพของธุรกรรม ความปลอดภัยของสินทรัพย์ และรูปแบบธุรกิจที่ยั่งยืน นี่คือเหตุผลพื้นฐานที่ทำให้ระบบการประเมินมูลค่าโดยรวมในปัจจุบันมีการปรับลดลง

การเปลี่ยนแปลงของผู้เข้าร่วม: จาก “ผู้ศรัทธา” สู่ “ผู้มีเหตุผล”

ในช่วงเริ่มต้นของอุตสาหกรรมเกิดใหม่ใดๆ ก็ตาม มักถูกครอบงำโดย "ผู้เชื่อ" ที่มีอุดมคติและยึดมั่นในอุดมคติ พวกเขาคือผู้ที่กล้าเสี่ยง ผู้สร้างและผู้เผยแพร่เรื่องราวใหม่ๆ และเต็มใจที่จะจ่ายเงินเพื่อความฝันที่มีความเสี่ยงสูงแต่ให้ผลตอบแทนสูง

อย่างไรก็ตาม ด้วยการอนุมัติของ Bitcoin ETF อุตสาหกรรมคริปโตกำลังเปลี่ยนจากกลุ่มเฉพาะกลุ่มไปสู่ตลาดการเงินหลักอย่างถาวร และโครงสร้างของผู้เข้าร่วมในอุตสาหกรรมก็ได้ผ่านการเปลี่ยนแปลงพื้นฐาน

- แหล่งที่มาของเงินทุนเปลี่ยนไปแล้ว: บริษัทการเงินยักษ์ใหญ่แบบดั้งเดิมอย่าง BlackRock และ Fidelity กำลังเข้าสู่ตลาดด้วยกองทุนที่อยู่ภายใต้การกำกับดูแล พวกเขาไม่ได้แสวงหาความเชื่อผิดๆ เกี่ยวกับการเก็งกำไรที่ให้ผลตอบแทน 100 เท่า แต่กลับจัดสรรสินทรัพย์อย่างรอบคอบ พวกเขามองว่า Bitcoin เป็น "ทองคำดิจิทัล" ไม่ใช่ตั๋วสู่ Web 3

- ทัศนคติของนักลงทุนเปลี่ยนไป: หลังจากเผชิญกับภาวะตลาดหมีที่โหดร้าย นักลงทุนเปลี่ยนจากนักเก็งกำไรที่กระตือรือร้นมาเป็น "คนมีเหตุผล" ที่ระมัดระวังมากขึ้น พวกเขาเริ่มมุ่งเน้นไปที่ปัจจัยพื้นฐานของโครงการและประเมินมูลค่าที่แท้จริงของโครงการเหล่านั้น แทนที่จะไล่ตามจุดร้อนแรงถัดไปอย่างไม่ลืมหูลืมตา

การเปลี่ยนแปลงจาก "ผู้ศรัทธา" ไปสู่ "ผู้มีเหตุผล" นี้ไม่ใช่กรณีโดดเดี่ยว มีกรณีคลาสสิกที่คล้ายคลึงกันอย่างน่าทึ่งในประวัติศาสตร์การพัฒนาเว็บทู นั่นคือ ฟองสบู่อินเทอร์เน็ตราวปี 2000

ในช่วงที่ฟองสบู่แตก เหล่า "ผู้ศรัทธา" ในตลาดต่างเชื่อมั่นว่า "ใครก็ตามที่ดึงดูดสายตาได้ก็จะชนะทั้งโลก" พวกเขามองข้ามผลกำไร จ่ายเพียงอัตราการคลิกผ่านและเรื่องราวใหญ่โต ตัวอย่างที่ชัดเจนคือ Pets.com บริษัทนี้อวดอ้างเรื่องราวอันพลิกผันของการขายอุปกรณ์สัตว์เลี้ยงออนไลน์ และประสบความสำเร็จในการเข้าจดทะเบียนในตลาดหลักทรัพย์ อย่างไรก็ตาม ด้วยการไม่คำนึงถึงต้นทุนด้านโลจิสติกส์ที่สูงและตรรกะทางธุรกิจขั้นพื้นฐาน บริษัทจึงล้มละลายอย่างรวดเร็วหลังจากใช้เงินลงทุนไปอย่างสุรุ่ยสุร่าย ความล้มเหลวของ Pets.com ไม่ได้เกิดจากวิสัยทัศน์ที่ผิดพลาดเกี่ยวกับอินเทอร์เน็ต แต่เกิดจากความกระตือรือร้นของ "ผู้ศรัทธา" ที่ปราศจากแก่นแท้ทางธุรกิจของ "คนมีเหตุผล"

หลังจากฟองสบู่แตก เงินทุนก็เหือดแห้ง ตลาดก็กลับมาสู่ภาวะมีเหตุผล คำถามหลักของนักลงทุนเปลี่ยนจาก "ผู้ใช้ของคุณเติบโตมากแค่ไหน" มาเป็นคำถามง่ายๆ ว่า " คุณสร้างรายได้อย่างไร " ยักษ์ใหญ่ที่แท้จริงได้ถือกำเนิดขึ้นในตลาดที่ถูกครอบงำโดย "ผู้มีเหตุผล" นี้เอง แม้ว่าราคาหุ้นของ Amazon จะร่วงลงอย่างหนัก แต่ระบบคลังสินค้าและโลจิสติกส์แบบออฟไลน์ที่เน้นสินทรัพย์เป็นหลักก็ยังคงช่วยให้ Amazon อยู่รอดได้ Google ซึ่งใช้ประโยชน์จากโมเดลกำไรที่ชัดเจนและมีประสิทธิภาพอย่าง AdWords ประสบความสำเร็จในการเข้าจดทะเบียนในตลาดหลักทรัพย์ในปี 2004 นับเป็นการเปิดศักราชใหม่

กระจกแห่งประวัติศาสตร์สะท้อนปัจจุบันอย่างชัดเจน โครงการ Web 3 ในปัจจุบันที่ล้มเหลวเพราะไม่สามารถปิดโมเดลเศรษฐกิจได้ ก็เปรียบเสมือน Pets.com เมื่อวานนี้ ส่วนโครงการ DeFi โครงสร้างพื้นฐาน และ RWA ที่ได้รับความนิยมจากกลุ่มทุนในปัจจุบัน ก็เปรียบเสมือน Amazon และ Google ในอดีต คุณค่าของสิ่งเหล่านี้หยั่งรากลึกอยู่ในตรรกะทางธุรกิจที่ยั่งยืนและตรวจสอบได้ ไม่ใช่แค่เรื่องราวที่สวยงาม

การเปลี่ยนแปลงของผู้เข้าร่วมนี้มีความสำคัญอย่างยิ่งต่อการเติบโตของอุตสาหกรรม เมื่อพลังขับเคลื่อนหลักของตลาดเปลี่ยนจาก "ผู้ศรัทธา" ไปสู่ "ผู้มีเหตุผล" ฟองสบู่ที่มีมูลค่าสูงเกินจริงซึ่งสร้างขึ้นบนศรัทธาและความเห็นพ้องต้องกันก็จะถูกบีบให้หลุดออกไปอย่างหลีกเลี่ยงไม่ได้ มีเพียงโครงการที่สามารถให้มูลค่าที่แท้จริงและวัดผลได้เท่านั้นที่จะได้รับการประเมินมูลค่าที่สมเหตุสมผลและการยอมรับจากตลาดภายในระบบคุณค่าใหม่นี้

โดยสรุป สถานการณ์ปัจจุบันของตลาดหลักถือเป็นการเปลี่ยนแปลงเชิงแก้ไขในเส้นทางการพัฒนาของอุตสาหกรรม นับเป็นจุดสิ้นสุดของยุคสมัย ยุคที่ขับเคลื่อนด้วยเรื่องเล่าอันยิ่งใหญ่และจินตนาการอันไร้ขอบเขต และเป็นจุดเริ่มต้นของยุคสมัยใหม่ ยุคที่ขับเคลื่อนด้วย ประโยชน์ใช้สอยที่แท้จริง รูปแบบธุรกิจที่ยั่งยืน และทุนที่มีเหตุผล สำหรับ VC ที่เกี่ยวข้องกับพลวัตนี้ การเข้าใจและปรับตัวให้เข้ากับการเปลี่ยนแปลงเชิงตรรกะพื้นฐานนี้จะเป็นกุญแจสำคัญในการขับเคลื่อนวัฏจักรและคว้าชัยชนะในอนาคต

การเปลี่ยนแปลงตรรกะการลงทุนภายใต้การประเมินมูลค่าใหม่

ตลาดได้ออกมาประกาศด้วยถ้อยคำที่รุนแรงที่สุดเท่าที่จะเป็นไปได้ ว่า รูปแบบธุรกิจที่อาศัยเพียงการจดทะเบียนบน Binance เป็นช่องทางออกนั้นไม่ใช่การลงทุน หากแต่เป็นการพนัน เมื่อค่าเบี้ยประกันสภาพคล่องในตลาดรองหายไป และฟองสบู่มูลค่าในตลาดแรกแตก ห่วงโซ่คุณค่าของอุตสาหกรรมทั้งหมดกำลังเผชิญกับการประเมินใหม่ที่น่าเจ็บปวดแต่ก็จำเป็น

อย่างไรก็ตาม นี่ไม่ใช่เหตุผลที่จะมองโลกในแง่ร้ายและออกจากตลาดไปเสียทีเดียว ในทางกลับกัน นี่เป็นช่วงเวลาทองสำหรับนักลงทุนชั้นนำที่จะปรับกลยุทธ์ใหม่ และด้วยความเข้มงวดและความอดทน ก็สามารถคว้ามูลค่าที่แท้จริงได้ เป้าหมายไม่ใช่การไล่ล่าโทเคนตัวใหม่ที่กำลังมาแรงอีกต่อไป แต่คือการลงทุนและบ่มเพาะ " Stripe หรือ Uber ของโลกคริปโต "

จากมุมมองของ VC ในยุคหลัง AI ผลกระทบส่วนเพิ่มของเงินทุนจะลดลง และความเข้มข้นของเงินทุนจะลดลง ต้นทุนในการสนับสนุนบุคลากร การขยายตลาด และการพัฒนางานวิจัยและพัฒนา (R&D) จะลดลงตามความก้าวหน้าของ AI ดังนั้น มูลค่าของ VC จึงไม่ได้เป็นเพียงการลงทุนด้วยเงินอีกต่อไป แต่เป็นการให้การรับรองและการโฆษณา ซึ่งจะนำ ไปสู่การล่มสลายของ VC ระดับกลางและระดับล่างที่ไม่สามารถระบุช่องว่างมูลค่าเชิงรุกและลงทุนตามตลาดเพียงอย่างเดียว

จาก “การขับเคลื่อนด้วยเรื่องเล่า” สู่ “การขับเคลื่อนด้วยธุรกิจ”

ในช่วงไม่กี่ปีที่ผ่านมา การลงทุนของ VC พึ่งพา "เรื่องเล่าเบื้องหลัง" มากเกินไป เช่น ZK, Layer 2, GameFi, SocialFi, NFT... แต่โครงการส่วนใหญ่ยังพิสูจน์ตัวเองไม่ได้ในแง่ของการรักษาผู้ใช้งานและรายได้ที่แท้จริง

คำถามหลักในอนาคตจะไม่ใช่ "คุณมีผู้ใช้กี่คน" อีกต่อไป แต่เป็น:

- ผู้ใช้เหล่านี้คือใคร?

- พวกเขาจ่ายเงินเพื่อชดเชยความเจ็บปวดที่เกิดขึ้นจริงหรือไม่?

- หากยกเลิกรางวัลโทเค็น รางวัลเหล่านั้นจะยังคงอยู่หรือไม่?

โครงการที่มีความยืดหยุ่นอย่างแท้จริงมักจะมีธุรกรรมบนเครือข่ายและรายได้ค่าธรรมเนียมที่เสถียร และขับเคลื่อนโดยความต้องการที่แท้จริงมากกว่าเงินอุดหนุน

กรณี: เอเธน่า

- USDe ซึ่งเป็นสินทรัพย์ที่มีเสถียรภาพได้เปิดตัวในปี 2024 และมีการหมุนเวียนเกิน 3 พันล้านเหรียญสหรัฐภายในเวลาหกเดือน กลายมาเป็น stablecoin ที่เติบโตเร็วที่สุดตัวหนึ่ง

- กลไกหลักคือโครงสร้างเดลต้า-เป็นกลางของสัญญาป้องกันความเสี่ยงแบบถาวร ซึ่งสร้างผลตอบแทนที่แท้จริงอย่างต่อเนื่องตลอดรอบตลาด

- ผู้ใช้ไม่ได้มีเพียง “นักเก็งกำไร” เท่านั้น แต่ยังรวมถึงสถาบัน ผู้สร้างตลาด และกองทุนป้องกันความเสี่ยงด้วย ความต้องการพื้นฐานของพวกเขาคือ “การป้องกันความเสี่ยงและผลตอบแทนที่มั่นคง” มากกว่าแรงจูงใจระยะสั้น

- รูปแบบรายได้เชื่อมโยงโดยตรงกับตลาดอนุพันธ์ ในปี 2567 ผลตอบแทนรายปีสูงกว่า 20% ณ จุดหนึ่ง และค่อยๆ เข้าสู่กระแสเงินสดในชั้นโปรโตคอล

นี่คือวงจรแห่งคุณธรรมของ "ความต้องการของผู้ใช้-รายได้ที่แท้จริง-มูลค่าโปรโตคอล" และนี่เป็นเหตุผลว่าทำไม Ethena จึงโดดเด่นในตลาด stablecoin ที่มีการแข่งขันสูง

กระแสเงินสด "บัลลาสต์"

จำเป็นต้องมี โปรโตคอลหรือแอปพลิเคชันกระแสเงินสดที่ต่อต้านภาวะเศรษฐกิจถดถอย เพิ่มเติมในพอร์ตการลงทุนในอนาคต

- บริการ API ด้านการปฏิบัติตามข้อกำหนดและความปลอดภัย: รายได้ของ Chainalysis สูงเกิน 200 ล้านเหรียญสหรัฐในปี 2022 และเคยมีมูลค่าสูงถึง 8.6 พันล้านเหรียญสหรัฐ

- โครงสร้างพื้นฐาน Web 3 SaaS: Alchemy, Infura และอื่นๆ คิดค่าบริการสมัครสมาชิกเป็นดอลลาร์สหรัฐฯ รายได้ของพวกเขาไม่ขึ้นอยู่กับราคาเหรียญและมีความเสถียรสูง

- การประเมินมูลค่าแบบไฮบริดนอกเครือข่ายและบนเครือข่าย: หมายถึงตัวบ่งชี้บนเครือข่าย เช่น TVL และรายได้จากโปรโตคอล และยังแนะนำเครื่องมือด้านหุ้นแบบดั้งเดิม เช่น DCF และ P/E อีกด้วย

โมเดลประเภทนี้จะทำหน้าที่เป็นตัวยึดมูลค่าการลงทุนและทำหน้าที่เป็น "บัลลาสต์" ของพอร์ตโฟลิโอ

การรับรู้ถึงเส้นโค้งการกลับคืน

เส้นกราฟการกลับตัวของ crypto VC กำลังเปลี่ยนจากเส้นกราฟรูปตัว J ของ "ร้อยครั้งในสองปี" ไปเป็นเส้นกราฟขั้นบันไดของ "สิบครั้งในแปดปี"

ทางออกในอนาคตจะมีความหลากหลายมากขึ้น:

- การเข้าซื้อกิจการโดยบริษัทยักษ์ใหญ่ด้านเทคโนโลยี

- จดทะเบียนบนแพลตฟอร์ม STO ที่สอดคล้อง

- การควบรวมกิจการและการซื้อกิจการกับอุตสาหกรรมแบบดั้งเดิม

ซึ่งหมายถึงรอบที่ยาวนานขึ้นและความอดทนที่มากขึ้น

สัญญาณชัดเจนยิ่งกว่าเดิม

การหดตัวของตลาดหุ้นหลักในปัจจุบันเป็นเพียงรูปแบบหนึ่งของการลดภาระหนี้หลังจากการเติบโตที่ไร้การควบคุมในอดีต เมื่อสัญญาณรบกวนหายไป สัญญาณจะชัดเจนยิ่งขึ้นกว่าที่เคย

สำหรับนักลงทุนที่จริงจัง นี่หมายถึง:

- การตรวจสอบอย่างรอบคอบควรเน้นไปที่ขนาดตลาด เศรษฐศาสตร์ของหน่วย และคูน้ำของผลิตภัณฑ์ เช่นเดียวกับ VC รายใหญ่

- ความพยายามหลังการลงทุนจะต้องเสริมพลังอย่างแท้จริงโดยมอบลูกค้าและช่องทาง ไม่ใช่แค่แลกเปลี่ยนทรัพยากรเท่านั้น

เส้นทางแห่งโอกาส: โอกาสการลงทุนรอบต่อไปในตลาดคริปโต

ArkStream Capital เชื่อว่าสามพื้นที่ต่อไปนี้มีศักยภาพในการลงทุนในระยะยาว:

Stablecoins: รากฐานสำคัญของระบบการชำระเงินและการชำระเงินระดับโลกยุคใหม่

ความสำคัญพื้นฐานของ Stablecoin ไม่ได้จำกัดอยู่แค่การป้องกันภาวะเศรษฐกิจถดถอยหรือกระแสเงินสดเท่านั้น แต่ยัง ช่วยปลดปล่อยเงินทุนจากข้อจำกัดทางภูมิรัฐศาสตร์ การควบคุมอัตราแลกเปลี่ยน และระบบการเงินท้องถิ่น ทำให้เงินทุนเข้าถึงได้อย่างทั่วถึงเป็นครั้งแรก ก่อนหน้านี้ สินทรัพย์ดอลลาร์สหรัฐถูกจำกัดการหมุนเวียนหรือแม้แต่การเข้าถึงอย่างเสรีในหลายประเทศ Stablecoin ได้เปลี่ยนแปลงทั้งหมดนี้ ด้วยการทำหน้าที่เป็น "เส้นเลือดใหญ่ดิจิทัล" ที่ช่วยอัดฉีดเงินทุนจากทั่วโลกเข้าสู่ภูมิภาคและอุตสาหกรรมที่ก่อนหน้านี้ไม่สามารถเข้าถึงได้

อีคอมเมิร์ซข้ามพรมแดนและการขยายเกมไปยังต่างประเทศ

- ปัญหา: การชำระเงินข้ามพรมแดนโดยทั่วไปใช้เวลา 3-7 วันจึงจะถึงปลายทาง โดยมีค่าธรรมเนียม 3%-7% อัตราการเข้าใช้บัตรเครดิตต่ำทำให้สูญเสียอัตราการแปลงการชำระเงิน

- การเปลี่ยนแปลง Stablecoin: การหักบัญชีและการชำระเงินระดับ USDT/USDC T+0/นาที การเชื่อมต่อโดยตรงทั่วโลกไปยังกระเป๋าเงิน ลดค่าธรรมเนียมและต้นทุนการตรวจสอบอย่างมีนัยสำคัญ

- ขนาดตลาด: อีคอมเมิร์ซข้ามพรมแดน > 1 ล้านล้านดอลลาร์สหรัฐฯ ต่อปี (2023) คาดว่าจะอยู่ที่ > 3.3 ล้านล้านดอลลาร์สหรัฐฯ ในปี 2028 เกมทั่วโลก 184 พันล้านดอลลาร์สหรัฐฯ (2023) - หากอีคอมเมิร์ซเพียง 10% + เกม 5% ใช้ stablecoin ปริมาณการรับส่งข้อมูลบนเชนต่อปีที่มีศักยภาพอาจสูงถึง 200 พันล้านดอลลาร์สหรัฐฯ ขึ้นไป

การโอนเงินทั่วโลกและการจ่ายเงินเดือนระยะไกล

- จุดที่เจ็บปวด: ต้นทุนเฉลี่ยของการโอนเงินแบบดั้งเดิมอยู่ที่ 6.39% (ไตรมาสที่ 4 ปี 2023) โดยมีการมาถึงที่ล่าช้าและช่องทางจำกัด โดยเงินโอนรายปีของ LMIC อยู่ที่ 656 พันล้านดอลลาร์ (2023)

- การเปลี่ยนแปลงของ Stablecoin: การมาถึงตลอดเวลา 24/7, การติดตามบนเชน, ต่ำกว่าต้นทุน MTO แบบดั้งเดิมอย่างมาก และสะดวกสำหรับการจ่ายเงินเดือนแบบกลุ่มและการชำระเงินแบบไมโครอัตโนมัติ

- ขนาดตลาด: การโอนเงินทั่วโลกมีมูลค่าประมาณ 860 พันล้านดอลลาร์ (2023); หาก 20% ย้ายไปยัง stablecoin จะสร้างพื้นที่การชำระเงินบนเครือข่ายที่เพิ่มขึ้นเป็น 170 พันล้านดอลลาร์ต่อปี

สภาพคล่องขององค์กรในตลาดที่มีอัตราเงินเฟ้อสูง/ควบคุมเงินทุน

- จุดที่น่าเจ็บปวด: ค่าเสื่อมราคาของสกุลเงินท้องถิ่นและโควตาแลกเปลี่ยนเงินตราต่างประเทศทำให้กระแสเงินสดจากการดำเนินงานถูกบีบรัด ขัดขวางการจัดหาวัตถุดิบข้ามพรมแดนและการชำระเงินจากภายนอก

- การเปลี่ยนแปลงของ Stablecoin: ใช้ Stablecoin เป็นเงินทุนหมุนเวียนที่กำหนดเป็นดอลลาร์ เชื่อมต่อโดยตรงกับซัพพลายเออร์และผู้รับเหมาในต่างประเทศ และหลีกเลี่ยงช่องทางที่ไม่มีประสิทธิภาพ/ไม่เสถียร

- ขนาดตลาด: ไนจีเรียบันทึกมูลค่าธุรกรรมคริปโต 59 พันล้านดอลลาร์ในเดือนกรกฎาคม 2023–มิถุนายน 2024 ในไตรมาสที่ 1 ปี 2024 การโอน stablecoin ที่มีมูลค่าเล็กน้อย (น้อยกว่า 1 ล้านดอลลาร์) มีมูลค่าเกือบ 3 พันล้านดอลลาร์ ทำให้ stablecoin เป็นหนึ่งในการใช้งานหลัก

การป้องกันความเสี่ยง DeFi และการเข้าถึงอนุพันธ์ทั่วโลก

- จุดที่เจ็บปวด: วิสาหกิจขนาดกลางและขนาดย่อมพบว่าเป็นเรื่องยากในการเข้าถึงอนุพันธ์อัตราแลกเปลี่ยน/อัตราดอกเบี้ยเพื่อป้องกันความเสี่ยงด้วยต้นทุนต่ำ เนื่องจากมีอุปสรรคในการเข้าสู่ตลาดที่สูงและกระบวนการที่ล่าช้า

- การเปลี่ยนแปลงของ Stablecoin: ใช้ Stablecoin เป็นหลักประกันสำหรับการกู้ยืมแบบออนเชน การป้องกันความเสี่ยงแบบฟอร์เวิร์ด/ออปชัน และการควบคุมความเสี่ยงและการจัดหาเงินทุนแบบโปรแกรมและแบบประกอบ

- ขนาดตลาด: การแลกเปลี่ยนเงินตราต่างประเทศแบบ OTC ทั่วโลกมีมูลค่า 7.5 ล้านล้านดอลลาร์ต่อวัน (2022) โดยทุกๆ การเพิ่มขึ้น 0.5% ของการเข้าถึงแบบออนเชนจะมีมูลค่าประมาณ 37.5 พันล้านดอลลาร์ต่อวันในธุรกรรมบนเชนที่มีศักยภาพ

RWA: การทำให้สินทรัพย์แบบดั้งเดิมสามารถตั้งโปรแกรมได้อย่างแท้จริง

สินทรัพย์ทางการเงินแบบดั้งเดิมแม้จะมีขนาดใหญ่ แต่ก็ถูกจำกัดด้วย ภูมิศาสตร์ เวลา และระบบหักบัญชี มาอย่างยาวนาน พันธบัตรรัฐบาลสามารถชำระได้ภายในวันทำการเท่านั้น ขั้นตอนการลงทุนอสังหาริมทรัพย์ข้ามพรมแดนยุ่งยาก การอนุมัติตั๋วสัญญาใช้เงินในห่วงโซ่อุปทานใช้เวลานาน และสภาพคล่องของกองทุนไพรเวทอิควิตี้แทบจะเป็นศูนย์ แม้จะมีเงินทุนจำนวนมหาศาล แต่เงินทุนเหล่านั้นก็ติดอยู่ใน "แหล่งสำรองคงที่"

คุณค่าของ RWA อยู่ ที่การแปลงรายได้และสิทธิในการชำระหนี้เป็นดิจิทัล สร้างกระแสเงินสดที่สามารถโอนและรวมเข้าไว้ในระบบอัตโนมัติได้ พันธบัตรรัฐบาลสามารถใช้เป็นหลักประกันได้เช่นเดียวกับ Stablecoin ค่าเช่าอสังหาริมทรัพย์สามารถจัดสรรได้โดยอัตโนมัติ การจัดหาเงินทุนในห่วงโซ่อุปทานสามารถลดราคาได้ทันที หุ้นกองทุนไพรเวทอิควิตี้สามารถเข้าถึงสภาพคล่องรอง สำหรับนักลงทุน นี่ไม่ใช่แค่การแปลงสินทรัพย์เดียวให้เป็นดิจิทัล แต่เป็นการปรับเปลี่ยนประสิทธิภาพของเงินทุนทั่วโลก

พันธบัตรกระทรวงการคลัง/กองทุนตลาดเงิน

- จุดที่เจ็บปวด: เกณฑ์ที่สูงและการชำระหนี้ T+1/2 ทำให้การหมุนเวียนของเงินทุนช้าลง

- การเปลี่ยนแปลงบนเครือข่าย: T-Bill/MMF ในรูปแบบโทเค็น ช่วยให้ไถ่ถอนและจำนองได้ตลอด 24 ชั่วโมงทุกวัน (BUIDL, BENJI)

- ขนาดตลาด: กองทุนเงินสหรัฐ >$7 ล้าน; พันธบัตรรัฐบาลสหรัฐในรูปแบบโทเค็นมีมูลค่าเพียง $7.4 พันล้านดอลลาร์ (2025-09)

อสังหาริมทรัพย์และการลงทุนส่วนตัว

- จุดที่เจ็บปวด: สภาพคล่องต่ำ วงจรการออกยาวนาน และการลงทุนข้ามพรมแดนที่ซับซ้อน

- การเปลี่ยนแปลงบนเครือข่าย: การสร้างโทเค็นของทรัพย์สิน/หุ้นกองทุน การแจกจ่ายค่าเช่าและเงินปันผลบนเครือข่าย และการแนะนำสภาพคล่องรอง

- ขนาดตลาด: อสังหาริมทรัพย์ทั่วโลก 287 ล้านล้านดอลลาร์ กองทุนไพรเวทอิควิตี้ AUM 13 ล้านล้านดอลลาร์ น้อยกว่า 20 พันล้านดอลลาร์บนเครือข่าย

การจัดหาเงินทุนสำหรับห่วงโซ่อุปทานและบัญชีลูกหนี้

- จุดที่เจ็บปวด: SMEs เผชิญกับความยากลำบากในการจัดหาเงินทุน และช่องว่างทางการเงินการค้าโลกอยู่ที่ 2.5 ล้านล้านดอลลาร์

- การเปลี่ยนแปลงบนเครือข่าย: บัญชีลูกหนี้จะถูกแปลงเป็นโทเค็น นักลงทุนเชื่อมต่อโดยตรงกับกระแสเงินสด และการไถ่ถอนจะดำเนินการโดยอัตโนมัติตามสัญญา

- ขนาดตลาด: การจัดหาเงินทุนให้กับห่วงโซ่อุปทาน 2.18 ล้านล้านดอลลาร์; การจัดหาเงินทุนสะสมให้กับห่วงโซ่อุปทาน 10 พันล้านดอลลาร์+

สินค้าโภคภัณฑ์และหุ้น/ETF

- จุดที่เจ็บปวด: การโอนทองคำและหุ้น ETF ข้ามพรมแดนเผชิญกับความขัดแย้งอย่างมาก และการซื้อขายหุ้นเศษส่วนก็มีข้อจำกัด

- การเปลี่ยนแปลงบนเครือข่าย: ทองคำแท่ง, ETF/หุ้นจะถูกแปลงเป็นโทเค็น ช่วยให้สามารถชำระหนี้และใช้หลักประกันได้

- ขนาดตลาด: มูลค่าตลาดโทเค็นทองคำ ~2 พันล้านดอลลาร์; ETF บนเครือข่าย/สินทรัพย์ภายใต้การจัดการของหุ้น >100 ล้านดอลลาร์

Crypto + AI: ให้ AI มีศักยภาพของหน่วยงานเศรษฐกิจอย่างแท้จริง

เพื่อให้ AI สามารถทำงานได้อย่างอิสระ มันต้องสามารถใช้จ่ายเงิน ตรวจสอบบัญชี และตรวจสอบการส่งมอบได้ด้วยตัวเอง ระบบการเงินแบบดั้งเดิมไม่สามารถบรรลุสิ่งนี้ได้ การชำระเงินต้องอาศัยการเปิดบัญชีด้วยตนเอง การชำระเงินข้ามพรมแดนมีความล่าช้า วงจรค่าธรรมเนียมยาวนาน และผลการโทรตรวจสอบได้ยาก อย่างไรก็ตาม เครือข่ายคริปโตถือเป็น "ระบบปฏิบัติการ" ที่สมบูรณ์แบบ:

- ชั้นสกุลเงิน: Stablecoins/โทเค็นเงินฝากจะถูกชำระบัญชีตลอด 24 ชั่วโมงทุกวันทั่วโลก กระเป๋าเงินอัจฉริยะช่วยให้ตัวแทนใช้สกุลเงินที่ถือครองได้โดยอัตโนมัติ และการชำระเงินแบบสตรีมมิ่งช่วยให้สามารถ "จ่ายต่อการโทร" ได้

- ชั้นสัญญา: การดูแลเงินทุน SLA และเงื่อนไขการลงโทษจะถูกเขียนไว้ในสัญญา และจะมีการคืนเงินอัตโนมัติหรือค่าปรับหากบริการไม่ตรงตามมาตรฐาน กระเป๋าเงินเชิงกลยุทธ์สามารถกำหนดขีดจำกัดและรายการที่อนุญาตได้

- ชั้นการตรวจยืนยัน: TEE และการพิสูจน์ความรู้เป็นศูนย์ทำให้พลังการประมวลผลและผลลัพธ์การใช้เหตุผลสามารถตรวจสอบได้ และการชำระเงินจะขึ้นอยู่กับ "การพิสูจน์" มากกว่า "การมุ่งมั่น"

เมื่อ เงินที่ใช้ได้และงานที่ตรวจสอบได้ เชื่อมต่อกันเป็นเครือข่ายเดียวกัน ตัวแทนจะไม่ใช่แค่ผู้เรียกใช้ API อีกต่อไป พวกเขาสามารถดำเนินงานได้เหมือนธุรกิจ คือใช้เงินเพื่อซื้อพลังการประมวลผลและข้อมูล แลกเปลี่ยนสิ่งที่ส่งมอบเป็นรายได้ และสะสมกระแสเงินสดและเครดิต นี่คือความหมายที่แท้จริงของคำว่า "คริปโตคือสกุลเงินดั้งเดิมของ AI"

ตัวแทนการตั้งถิ่นฐานและคลังของชนพื้นเมือง

- จุดที่เจ็บปวด: การแยกส่วนของการเรียกเก็บเงิน API และการชำระเงินข้ามพรมแดน การกระทบยอด/การออกใบแจ้งหนี้/การควบคุมความเสี่ยงด้วยตนเอง และไม่สามารถ "ชำระเงินในขณะที่โทร" ได้

- การเปลี่ยนแปลงบนเครือข่าย: ตัวแทนใช้กระเป๋าเงินอัจฉริยะเพื่อทำการสตรีมมิ่ง/การชำระเงินแบบไมโคร (ต่อโทเค็น ต่อมิลลิวินาที ต่อคำขอ) สัญญาการฝากเงินของโฮสต์และ SLA พร้อมการคืนเงินอัตโนมัติ/ค่าปรับสำหรับการละเมิด กระเป๋าเงินกลยุทธ์กำหนดขีดจำกัดรายวัน/รายการที่อนุญาต/คีย์เซสชันเพื่อควบคุมความเสี่ยงและการอนุญาต

- ขนาดตลาด: การใช้จ่ายทั้งหมดของ GenAI อยู่ที่ ~202 พันล้านเหรียญสหรัฐ (ประมาณการภายในปี 2028); หากมีการชำระ 5% แบบเรียลไทม์ผ่าน "Agent→On-chain" ช่องทางการชำระเงินดั้งเดิมที่มูลค่า 10 พันล้านเหรียญสหรัฐต่อปีก็จะเกิดขึ้น

ตลาดการประมวลผลและการอนุมานที่ตรวจสอบได้ (การประมวลผลและการอนุมาน)

- จุดที่เจ็บปวด: บิลค่าบริการคลาวด์มีราคาแพงและต้องชำระในภายหลัง ไม่สามารถตรวจสอบผลการอนุมานและลำดับเวลาได้ และไม่มีการชดเชยอัตโนมัติสำหรับความล้มเหลว/การตัดการเชื่อมต่อของบริการ

- การเปลี่ยนแปลงบนเครือข่าย: ผู้ให้บริการพลังการประมวลผลทำการสเตค → ยอมรับคำสั่ง → ออกใบรับรอง (TEE/zk/การตรวจสอบหลายฝ่าย) → ชำระตามใบรับรอง การไม่ปฏิบัติตามมาตรฐานจะส่งผลให้มีการตัดราคา ราคาจะถูกจับคู่โดยกลุ่มการเสนอราคา และ **"หลักฐานการชำระเงิน** เข้ามาแทนที่ "เชื่อถือก่อน จ่ายทีหลัง"

- ขนาดตลาด: การใช้จ่ายโครงสร้างพื้นฐาน AI อยู่ที่ประมาณ 223 พันล้านเหรียญสหรัฐ (ประมาณการในปี 2028) ช่องทางกระจายอำนาจ/ตรวจสอบได้ 5% อยู่ที่ประมาณ 11 พันล้านเหรียญสหรัฐในการชำระเงินตามปริมาณ

แหล่งที่มาและการออกใบอนุญาต

- จุดที่เจ็บปวด: แหล่งข้อมูลสำหรับการฝึกอบรม/ปรับแต่ง/อนุมานไม่ชัดเจน การอนุญาตนั้นวัดได้ยาก และเป็นเรื่องยากสำหรับผู้สร้างและบริษัทที่จะแบ่งปันผลกำไรอย่างต่อเนื่อง

- การเปลี่ยนแปลงบนเชน: ข้อมูล/โมเดล/วัสดุจะได้รับอนุญาตให้ใช้งานบนเชนและมีการพิมพ์ลายนิ้วมือเพื่อการติดตาม การโทรแต่ละครั้งจะแบ่งกำไรไปยังที่อยู่ (ผู้สร้าง, DAO ข้อมูล, ผู้ให้คำอธิบาย, เจ้าของโมเดล) โดยอัตโนมัติ และรายได้จะถูกผูกไว้กับแหล่งที่มาอย่างถาวร

- ขนาดตลาด: นายหน้าข้อมูล ~292 พันล้านเหรียญสหรัฐ (2568), เศรษฐกิจของผู้สร้าง ~480 พันล้านเหรียญสหรัฐ (2570); การเชื่อมโยง 5% กับการอนุญาตสิทธิ์แบบออนเชนและการแบ่งปันกำไรอัตโนมัติสามารถสร้างช่องทางการจัดจำหน่ายต่อเนื่องมูลค่าพันล้านเหรียญสหรัฐได้

บทสรุป

ในปี 2560 Crypto VC ได้นำ "เงินร่วมลงทุนและการจัดหาเงินทุนโทเคน" เข้าสู่ระบบนิเวศ Crypto ในปี 2567 โครงสร้างพื้นฐานและช่องทางการปฏิบัติตามกฎระเบียบได้เสร็จสมบูรณ์ และเส้นโค้งแรก - การสร้างและการหมุนเวียนสินทรัพย์และทางหลวงจาก 0 ถึง 1 - สิ้นสุดลง

เราได้เข้าสู่ยุคคริปโตเคอร์เรนซีที่สองอย่างเป็นทางการในปี 2024 จุดเน้นไม่ได้อยู่ที่การสร้าง "เรื่องราวที่ร้อนแรงขึ้น" แต่อยู่ที่วิธีการใช้คริปโตให้เป็น เส้นทางการเงินที่เปิดกว้าง มีประสิทธิภาพ และตรวจสอบได้ทั่วโลก เพื่อสนับสนุนผลผลิตที่แท้จริง: สกุลเงินดิจิทัลที่มีเสถียรภาพ (Stablecoin) ช่วยให้เงินทุนไหลข้ามพรมแดน สกุลเงินดิจิทัลแบบหมุนเวียน (RWA) นำสินทรัพย์กระแสเงินสดเข้าสู่บล็อกเชน และคริปโต + AI เชื่อมโยงเงินทุนโดยตรงกับการส่งมอบ มูลค่าที่แท้จริงของอุตสาหกรรมกำลังเปลี่ยนจากเรื่องเล่าเกี่ยวกับการประเมินมูลค่าไปสู่การสร้างความสัมพันธ์ด้านการผลิตขึ้นใหม่

สำหรับ VC บทบาทของพวกเขาไม่ได้หายไปไหน แต่กลับเปลี่ยนไปสู่การสร้างมูลค่าที่เป็นรูปธรรมมากขึ้น เงินทุนจำเป็นต้องเปลี่ยนจาก "การไล่ล่าจุดร้อน" ไปสู่ "การคำนวณผลกำไร" เพื่อช่วยให้ผู้ประกอบการเชื่อมโยงความต้องการที่แท้จริง กระแสเงินสดที่มั่นคง และพื้นฐานทางการเงินที่นำกลับมาใช้ใหม่เข้ากับบล็อกเชน นักลงทุนที่ยึดมั่นในปัจจัยพื้นฐานและการดำเนินการจะกลายเป็นผู้จับมูลค่าที่แท้จริงในทศวรรษหน้า

ภาคผนวก

ข้อมูลการลงทุน การจัดหาเงินทุน และผลตอบแทนที่เกี่ยวข้องกับบทความนี้มีรายละเอียดอยู่ในตารางด้านล่าง ซึ่งคุณสามารถ ดาวน์โหลดได้

อ้างอิง

https://cn.rootdata.com/

https://sosovalue.xyz/

https://devillama.com/

https://cryptorank.io/