ArkStream Capital: แนวโน้มขาขึ้นในไตรมาสที่ 3 สิ้นสุดลงแล้ว และไตรมาสที่ 4 กำลังเข้าสู่ช่วงการกำหนดราคาใหม่

- 核心观点:2025年Q4加密市场遭遇宏观与结构性风险冲击。

- 关键要素:

- 美联储降息预期反复,政策不确定性上升。

- 美国政府停摆拖累GDP,关键数据缺失。

- 币安清算事件引发市场深度与流动性危机。

- 市场影响:风险资产波动加剧,机构资金流入放缓。

- 时效性标注:短期影响

ไตรมาสที่ 3 ของปี 2568 ถือเป็นช่วงสำคัญยิ่งสำหรับตลาดคริปโต โดยทำหน้าที่เป็นสะพานเชื่อมระหว่างอดีตและอนาคต ต่อยอดจากการฟื้นตัวของสินทรัพย์เสี่ยงที่เริ่มต้นในเดือนกรกฎาคม และตอกย้ำจุดเปลี่ยนทางเศรษฐกิจมหภาคหลังจากการปรับลดอัตราดอกเบี้ยในเดือนกันยายน อย่างไรก็ตาม เมื่อเข้าสู่ไตรมาสที่ 4 ตลาดได้รับผลกระทบจากความไม่แน่นอนทางเศรษฐกิจมหภาคและความเสี่ยงเชิงโครงสร้างที่เกิดขึ้นภายในตลาดคริปโตเอง ส่งผลให้พลวัตของตลาดพลิกผันอย่างรุนแรง และทำลายความคาดหวังในแง่ดีที่เคยคาดการณ์ไว้ก่อนหน้านี้

ขณะที่อัตราเงินเฟ้อลดลงอย่างช้าๆ ประกอบกับการปิดทำการของรัฐบาลกลางสหรัฐฯ ที่ยาวนานที่สุดเท่าที่เคยมีมาในเดือนตุลาคม และข้อพิพาททางการคลังที่ทวีความรุนแรงขึ้น รายงานการประชุมคณะกรรมการกำหนดนโยบายการเงิน (FOMC) ล่าสุดได้ส่งสัญญาณอย่างชัดเจนถึงความระมัดระวังต่อการลดอัตราดอกเบี้ยก่อนกำหนด ซึ่งก่อให้เกิดความผันผวนอย่างมากในความเชื่อมั่นของตลาดเกี่ยวกับแนวทางนโยบาย เรื่องเล่าที่เคยมีมาก่อนว่าวัฏจักรการลดอัตราดอกเบี้ยได้เริ่มต้นขึ้นแล้ว กลับอ่อนลงอย่างรวดเร็ว และนักลงทุนเริ่มประเมินความเสี่ยงที่อาจเกิดขึ้นใหม่ เช่น "อัตราดอกเบี้ยที่สูงขึ้นจะคงอยู่นานขึ้น" และ "ความไม่แน่นอนทางการคลังที่พุ่งสูงขึ้น" การคาดเดาเกี่ยวกับการลดอัตราดอกเบี้ยซ้ำๆ ทำให้ความผันผวนของสินทรัพย์เสี่ยงเพิ่มสูงขึ้นอย่างมีนัยสำคัญ ด้วยเหตุนี้ ธนาคารกลางสหรัฐฯ จึงจงใจระงับความคาดหวังของตลาดที่มากเกินไปเพื่อหลีกเลี่ยงการผ่อนคลายเงื่อนไขทางการเงินก่อนกำหนด

ท่ามกลางความไม่แน่นอนของนโยบายที่เพิ่มมากขึ้น การปิดหน่วยงานรัฐบาลที่ยาวนานทำให้แรงกดดันด้านมหภาครุนแรงยิ่งขึ้น ส่งผลให้กิจกรรมทางเศรษฐกิจและสภาพคล่องทางการเงินได้รับผลกระทบเป็นสองเท่า

- การเติบโตของ GDP จะถูกฉุดลงอย่างมีนัยสำคัญ: สำนักงานงบประมาณรัฐสภาประมาณการว่าการปิดรัฐบาลจะทำให้อัตราการเติบโตต่อปีของ GDP ที่แท้จริงในไตรมาสที่ 4 ปี 2568 ลดลง 1.0% ถึง 2.0% ซึ่งเทียบเท่ากับความสูญเสียทางเศรษฐกิจหลายพันล้านดอลลาร์

- ช่องว่างข้อมูลสำคัญและการหดตัวของสภาพคล่อง: การปิดระบบทำให้ไม่สามารถเผยแพร่ข้อมูลสำคัญ เช่น การจ้างงานนอกภาคเกษตร ดัชนีราคาผู้บริโภค (CPI) และดัชนีราคาผู้ผลิต (PPI) ได้ทันเวลา ทำให้ตลาดอยู่ใน "จุดบอดของข้อมูล" และเพิ่มความยากลำบากในการตัดสินนโยบายและเศรษฐกิจ ในขณะเดียวกัน การหยุดชะงักของการใช้จ่ายของรัฐบาลกลางส่งผลให้สภาพคล่องระยะสั้นตึงตัวขึ้นอย่างไม่ใส่ใจ ส่งผลให้สินทรัพย์เสี่ยงต่างๆ ต้องเผชิญกับแรงกดดันในทุกๆ ด้าน

เมื่อเข้าสู่เดือนพฤศจิกายน การถกเถียงกันภายในตลาดหุ้นสหรัฐฯ เกี่ยวกับ ประเด็นที่ว่าภาค AI กำลังเผชิญกับภาวะมูลค่าสูงเกินจริงชั่วคราวหรือไม่ ความผันผวนของหุ้นเทคโนโลยีที่มีมูลค่าสูงเพิ่มสูงขึ้น ส่งผลกระทบต่อการยอมรับความเสี่ยงโดยรวม และทำให้สินทรัพย์คริปโตได้รับแรงหนุนจากค่าเบต้าของตลาดหุ้นสหรัฐฯ ได้ยาก แม้ว่าการกำหนดราคาล่วงหน้าของการปรับลดอัตราดอกเบี้ยในตลาดการเงินในช่วงไตรมาสที่สามจะช่วยกระตุ้นการยอมรับความเสี่ยงได้อย่างมีนัยสำคัญ แต่ "ความเชื่อมั่นด้านสภาพคล่อง" กลับอ่อนลงอย่างมากในไตรมาสที่สี่ เนื่องจากการปิดหน่วยงานรัฐบาลซ้ำแล้วซ้ำเล่าและความไม่แน่นอนด้านนโยบาย นำไปสู่การปรับราคาสินทรัพย์เสี่ยงรอบใหม่

ท่ามกลางความไม่แน่นอนทางเศรษฐกิจมหภาคที่เพิ่มสูงขึ้น ตลาดคริปโตก็กำลังเผชิญกับแรงสั่นสะเทือนเชิงโครงสร้างเช่นกัน ระหว่างเดือนกรกฎาคมถึงสิงหาคม บิตคอยน์และอีเธอเรียมทะลุจุดสูงสุดตลอดกาล (บิตคอยน์แตะระดับสูงกว่า 120,000 ดอลลาร์สหรัฐฯ และอีเธอเรียมแตะระดับประมาณ 4,956 ดอลลาร์สหรัฐฯ ณ สิ้นเดือนสิงหาคม) และความเชื่อมั่นของตลาดก็เริ่มเป็นไปในเชิงบวกมากขึ้นเรื่อยๆ

อย่างไรก็ตาม เหตุการณ์การชำระบัญชีครั้งใหญ่บน Binance เมื่อวันที่ 11 ตุลาคม กลายเป็นแรงกระแทกเชิงระบบที่รุนแรงที่สุดต่ออุตสาหกรรมคริปโต:

- ณ วันที่ 20 พฤศจิกายน ทั้ง Bitcoin และ Ethereum ต่างก็ประสบกับการย่อตัวลงอย่างมีนัยสำคัญจากจุดสูงสุด ส่งผลให้ความลึกของตลาดอ่อนแอลง และความแตกต่างระหว่างขาขึ้นและขาลงขยายกว้างขึ้น

- ช่องว่างสภาพคล่องที่เกิดจากการชำระบัญชีทำให้ความเชื่อมั่นของตลาดโดยรวมลดลง ความลึกของตลาดลดลงอย่างมีนัยสำคัญในช่วงต้นไตรมาสที่ 4 และผลกระทบจากการล้นของการชำระบัญชีทำให้ความผันผวนของราคารุนแรงขึ้นและความเสี่ยงของคู่สัญญาเพิ่มขึ้น

ในขณะเดียวกัน เงินทุนที่ไหลเข้า ETF แบบ Spot และ DAT ซึ่งเป็นหุ้นคริปโตก็ชะลอตัวลงอย่างมากในไตรมาสที่สี่ แรงซื้อจากสถาบันไม่เพียงพอ ที่จะชดเชยแรงขายจากการชำระบัญชี ส่งผลให้ตลาดคริปโตค่อยๆ เข้าสู่ช่วงที่มีการซื้อขายและความผันผวนสูงตั้งแต่ปลายเดือนสิงหาคม และในที่สุดก็พัฒนาไปสู่การปรับฐานที่ชัดเจนยิ่งขึ้น

เมื่อมองย้อนกลับไปในไตรมาสที่สาม การเติบโตของตลาดคริปโตเกิดจากปัจจัยหลักสองประการ ได้แก่ การฟื้นตัวโดยรวมของความต้องการความเสี่ยง และผลกระทบเชิงบวกของบริษัทจดทะเบียนที่ส่งเสริมกลยุทธ์ DAT (Digital Asset Treasury) กลยุทธ์เหล่านี้ทำให้สถาบันต่างๆ ยอมรับการจัดสรรสินทรัพย์คริปโตมากขึ้น และปรับปรุงโครงสร้างสภาพคล่องของสินทรัพย์บางประเภท จนกลายเป็นหนึ่งในประเด็นหลักของไตรมาส อย่างไรก็ตาม เมื่อสภาพคล่องตึงตัวและราคาปรับตัวสูงขึ้นในไตรมาสที่สี่ ความยั่งยืนของการซื้อขายที่เกี่ยวข้องกับ DAT ก็เริ่มอ่อนแอลง

แก่นแท้ของกลยุทธ์ DAT อยู่ที่การที่องค์กรต่างๆ นำสินทรัพย์ที่แปลงเป็นโทเคนบางส่วนมารวมไว้ในงบดุล ซึ่งจะช่วยปรับปรุงประสิทธิภาพของเงินทุนผ่านเครื่องมือสภาพคล่องแบบออนเชน การรวมผลตอบแทน และการวางเดิมพัน (staking) ขณะที่บริษัทจดทะเบียนและกองทุนต่างๆ เริ่มมองหาความร่วมมือกับผู้ออกเหรียญ Stablecoin โปรโตคอลสภาพคล่อง หรือแพลตฟอร์มโทเคนมากขึ้น โมเดลนี้จึงค่อยๆ ขยับจากขั้นตอนการสำรวจแนวคิดไปสู่ขั้นตอนการใช้งานจริง ในกระบวนการนี้ สินทรัพย์ต่างๆ เช่น ETH, SOL, BNB, ENA และ HYPE กำลังแสดงให้เห็นถึงแนวโน้มของการหลอมรวมขอบเขต "โทเคน-หุ้น-สินทรัพย์" ในมิติต่างๆ ซึ่งแสดงให้เห็นถึงบทบาทเชื่อมโยงของคลังสินทรัพย์ดิจิทัลในวงจรสภาพคล่องมหภาค

อย่างไรก็ตาม ในสภาพแวดล้อมตลาดปัจจุบัน กรอบการประเมินมูลค่าสินทรัพย์นวัตกรรมที่เกี่ยวข้องกับ DAT (เช่น mNAV) โดยทั่วไปมักจะต่ำกว่า 1 ซึ่งบ่งชี้ว่าตลาดมีการประเมินมูลค่าสินทรัพย์สุทธิในห่วงโซ่มูลค่าที่ต่ำกว่า 1 ปรากฏการณ์นี้สะท้อนถึงความกังวลของนักลงทุนเกี่ยวกับสภาพคล่อง เสถียรภาพของผลตอบแทน และความยั่งยืนของการประเมินมูลค่าสินทรัพย์ที่เกี่ยวข้อง และยังบ่งชี้ว่ากระบวนการแปลงสินทรัพย์เป็นโทเค็นกำลังเผชิญกับแรงกดดันในการปรับตัวในระยะสั้น

ในระดับภาคส่วน หลายส่วนกำลังแสดงให้เห็นถึงโมเมนตัมการเติบโตที่ยั่งยืน:

- มูลค่าตลาด ของ Stablecoin ยังคงขยายตัวอย่างต่อเนื่อง โดยทะลุ 297 พันล้านดอลลาร์ ส่งผลให้บทบาทของ Stablecoin ในฐานะจุดยึดทางการเงินแข็งแกร่งยิ่งขึ้นในสภาพแวดล้อมที่มีความไม่แน่นอนทางเศรษฐกิจมหภาค

- ภาคส่วน Perp ซึ่งเป็นตัวแทนโดย HYPE และ ASTER ประสบความสำเร็จในการเพิ่มกิจกรรมอย่างมีนัยสำคัญผ่านโครงสร้างธุรกรรมที่สร้างสรรค์ (เช่น การจับคู่บนเครือข่าย อัตราการระดมทุนที่ปรับให้เหมาะสม และกลไกสภาพคล่องแบบแบ่งระดับ) ซึ่งกลายมาเป็นผู้ได้รับประโยชน์หลักจากการหมุนเวียนกองทุนทุกไตรมาส

- คาดว่าภาคตลาด จะกลับมาคึกคักอีกครั้งท่ามกลางความผันผวนของเศรษฐกิจมหภาค โดย Polymarket และ Kalshi สร้างระดับใหม่ในปริมาณการซื้อขายซ้ำแล้วซ้ำเล่า ซึ่งกลายมาเป็นตัวชี้วัดทันทีถึงความรู้สึกของตลาดและการยอมรับความเสี่ยง

การเพิ่มขึ้นของภาคส่วนเหล่านี้บ่งชี้ว่ากองทุนกำลังเปลี่ยนจากเกมราคาเดียวไปเป็นการจัดสรรแบบมีโครงสร้างตามตรรกะหลักสามประการ ได้แก่ "ประสิทธิภาพสภาพคล่อง การสร้างผลตอบแทน และการกำหนดราคาข้อมูล"

โดยรวมแล้ว ความแตกต่างระหว่างตลาดคริปโตและตลาดหุ้นสหรัฐฯ ในไตรมาสที่ 3 ของปี 2568 ส่งผลให้ เกิดความเสี่ยงเชิงโครงสร้างที่เข้มข้นขึ้น และแรงกดดันด้านสภาพคล่องที่เพิ่มขึ้นอย่างครอบคลุม ในไตรมาสที่ 4 การปิดหน่วยงานของรัฐบาลทำให้การเผยแพร่ข้อมูลเศรษฐกิจมหภาคที่สำคัญล่าช้าออกไป และทำให้ความไม่แน่นอนทางการคลังทวีความรุนแรงขึ้น ส่งผลให้ความเชื่อมั่นของตลาดโดยรวมอ่อนแอลง การถกเถียงเกี่ยวกับการประเมินมูลค่า AI ในตลาดหุ้นสหรัฐฯ เป็นตัวกระตุ้นให้เกิดความผันผวน ขณะที่ตลาดคริปโตเผชิญกับภาวะช็อกจากสภาพคล่องและภาวะช็อกเชิงลึกโดยตรงมากขึ้นหลังจากการชำระบัญชีของ Binance ในขณะเดียวกัน การชะลอตัวของเงินทุนไหลเข้าจากกลยุทธ์ DAT และการลดลงของ mNAV อย่างกว้างขวางที่ต่ำกว่า 1 บ่งชี้ว่าตลาดยังคงมีความอ่อนไหวต่อสภาพแวดล้อมสภาพคล่องอย่างมาก และแสดงให้เห็นถึงความเปราะบางอย่างมีนัยสำคัญในระหว่างกระบวนการสร้างสถาบัน การ ที่ตลาดจะสามารถทรงตัวได้ในภายหลังนั้น ส่วนใหญ่ขึ้นอยู่กับความเร็วในการย่อยผลกระทบของการชำระบัญชี และตลาดจะสามารถค่อยๆ ฟื้นฟูสภาพคล่องและเสถียรภาพทางอารมณ์ท่ามกลางความแตกต่างที่เพิ่มขึ้นระหว่างตลาดขาขึ้นและตลาดขาลงได้หรือไม่

เมื่อความคาดหวังในการลดอัตราดอกเบี้ยเป็นจริง ตลาดจะเข้าสู่ช่วงการกำหนดราคาใหม่

ในไตรมาสที่สามของปี 2568 ตัวแปรสำคัญในสภาพแวดล้อมเศรษฐกิจมหภาคโลกจะไม่ใช่เหตุการณ์ "การปรับลดอัตราดอกเบี้ย" เอง แต่จะอยู่ที่การผลิต การซื้อขาย และการบริโภคของการคาดการณ์การปรับลดอัตราดอกเบี้ย การกำหนดราคาตลาดในจุดเปลี่ยนสภาพคล่องเริ่มต้นขึ้นในเดือนกรกฎาคม และการดำเนินนโยบายจริงจะกลายเป็นจุดยืนยันความเห็นพ้องต้องกันที่มีอยู่

หลังจากการเจรจากันไปมาเป็นเวลาสองไตรมาส ธนาคารกลางสหรัฐฯ ได้ปรับลดเป้าหมายอัตราดอกเบี้ยเงินกองทุนของรัฐบาลกลางลง 25 จุดพื้นฐาน เหลือ 4.00-4.25% ในการประชุมคณะกรรมการกำหนดนโยบายการเงิน (FOMC) เดือนกันยายน ตามด้วยการลดอัตราดอกเบี้ยเล็กน้อยในเดือนตุลาคม อย่างไรก็ตาม เนื่องจากตลาดได้ประเมินผลกระทบจากการปรับลดอัตราดอกเบี้ยไว้เป็นส่วนใหญ่แล้ว การดำเนินนโยบายจึงส่งผลกระทบเพียงเล็กน้อยต่อสินทรัพย์เสี่ยง โดยได้ประเมินผลกระทบจากการปรับลดอัตราดอกเบี้ยไว้เป็นส่วนใหญ่แล้ว ขณะเดียวกัน ด้วยภาวะเงินเฟ้อที่ชะลอตัวลงและเศรษฐกิจมีความแข็งแกร่งมากกว่าที่คาดการณ์ไว้ ธนาคารกลางสหรัฐฯ จึงเริ่มแสดงความกังวลอย่างชัดเจนเกี่ยวกับการกำหนดอัตราตลาดสำหรับการปรับลดอัตราดอกเบี้ยครั้งต่อไปในปีหน้า ซึ่งส่งผลให้ ความน่าจะเป็นของการปรับลดอัตราดอกเบี้ยครั้งต่อไปในเดือนธันวาคมหลังจากเดือนตุลาคมลดลงอย่างมีนัยสำคัญ ท่าทีในการสื่อสารนี้กลายเป็นตัวแปรใหม่ที่ฉุดรั้งความต้องการเสี่ยงของตลาด

ข้อมูลเศรษฐกิจมหภาคแสดงแนวโน้ม "เย็นลงเล็กน้อย" ในไตรมาสที่ 3:

- อัตรา CPI พื้นฐานรายปี ลดลงจาก 3.3% ในเดือนพฤษภาคมเป็น 2.8% ในเดือนสิงหาคม ยืนยันแนวโน้มลดลงของอัตราเงินเฟ้อ

- การจ้างงานนอกภาคเกษตรเพิ่มขึ้น น้อยกว่า 200,000 ตำแหน่งเป็นเวลา 3 เดือนติดต่อกัน

- อัตราการว่างงาน ลดลงเหลือ 4.5% ซึ่งเป็นระดับต่ำสุดตั้งแต่ปี 2021

ข้อมูลนี้บ่งชี้ว่าเศรษฐกิจสหรัฐฯ ไม่ได้เข้าสู่ภาวะถดถอย แต่กลับเข้าสู่ช่วงชะลอตัวปานกลาง ทำให้ธนาคารกลางสหรัฐฯ มีพื้นที่ในการดำเนินนโยบาย "ปรับลดอัตราดอกเบี้ยแบบควบคุม" ด้วยเหตุนี้ ตลาดจึงได้บรรลุฉันทามติเกี่ยวกับ "การปรับลดอัตราดอกเบี้ยอย่างแน่นอน" ไปแล้วภายในต้นเดือนกรกฎาคม

จากเครื่องมือ CME FedWatch นักลงทุนได้ประเมินแนวโน้มการปรับลดอัตราดอกเบี้ยลง 25 จุดพื้นฐานในเดือนกันยายนไว้แล้ว โดยมีความน่าจะเป็นสูงกว่า 95% ภายในสิ้นเดือนสิงหาคม ซึ่งหมายความว่าตลาดได้ประเมินแนวโน้มนี้ไว้เกือบเต็มแล้ว ตลาดพันธบัตรก็สะท้อนสัญญาณนี้เช่นกัน

- อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปี ลดลงจาก 4.4% ในช่วงต้นไตรมาส มาอยู่ที่ 4.1% ในช่วงปลายไตรมาส

- อัตราผลตอบแทนพันธบัตรอายุ 2 ปี ลดลงอย่างรวดเร็วกว่าประมาณ 50 จุดพื้นฐาน ซึ่งบ่งชี้ว่าการเดิมพันตลาดต่อการเปลี่ยนแปลงนโยบายมีการกระจุกตัวมากขึ้น

การเปลี่ยนแปลงทางเศรษฐกิจมหภาคในไตรมาสที่สามสะท้อนถึง "การกลั่นกรองความคาดหวัง" มากกว่า "การเปลี่ยนแปลงนโยบาย" การกำหนดราคาการฟื้นตัวของสภาพคล่องส่วนใหญ่เสร็จสิ้นระหว่างเดือนกรกฎาคมถึงเดือนสิงหาคม และการปรับลดอัตราดอกเบี้ยจริงในเดือนกันยายนเป็นเพียงการยืนยันอย่างเป็นทางการถึงฉันทามติที่มีอยู่ สำหรับสินทรัพย์เสี่ยง ตัวแปรสำคัญใหม่ได้เปลี่ยนจาก "ว่าจะปรับลดอัตราดอกเบี้ยหรือไม่" เป็น "ความเร็วและความยั่งยืนของการปรับลดอัตราดอกเบี้ย"

อย่างไรก็ตาม เมื่อมีการดำเนินการลดอัตราดอกเบี้ยจริง ผลกระทบเล็กน้อยที่คาดไว้ก็หมดไปโดยสิ้นเชิง และตลาดก็เข้าสู่ช่วงสุญญากาศอย่างรวดเร็วโดย "ไม่มีตัวเร่งปฏิกิริยาใหม่ๆ"

ตั้งแต่กลางเดือนกันยายน การเปลี่ยนแปลงในตัวชี้วัดมหภาคและราคาสินทรัพย์แสดงให้เห็นถึงภาวะหยุดนิ่งอย่างชัดเจน:

- เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ กำลังปรับตัวแบนราบลง โดย ณ สิ้นเดือนกันยายน ส่วนต่างระหว่างอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีและ 3 เดือนอยู่ที่เพียงประมาณ 14 จุดพื้นฐาน ซึ่งบ่งชี้ว่าแม้ว่าเบี้ยประกันระยะจะยังคงมีอยู่ แต่ความเสี่ยงของการเกิดการกลับด้านนั้นได้ถูกกำจัดไปแล้ว

- ดัชนีดอลลาร์สหรัฐฯ ร่วงลงมาอยู่ที่ระดับ 98-99 อ่อนค่าลงอย่างมีนัยสำคัญเมื่อเทียบกับระดับสูงสุดที่ 107 ในช่วงต้นปี แต่ต้นทุนการระดมทุนด้วยดอลลาร์สหรัฐฯ ยังคงต่ำในช่วงปลายไตรมาส

- สภาพคล่องตลาดหุ้นสหรัฐฯ เริ่มตึงตัวขึ้นเล็กน้อย : ดัชนี Nasdaq ยังคงปรับตัวเพิ่มขึ้น แต่เงินทุนไหลเข้าจาก ETF กลับชะลอตัวลง และปริมาณการซื้อขายเติบโตอ่อนแอ ซึ่งบ่งชี้ว่าสถาบันต่างๆ เริ่มปรับการรับความเสี่ยงในระดับสูงแล้ว

“ช่วงสุญญากาศหลังจากความคาดหวังเป็นจริง” นี้ได้กลายเป็นปรากฏการณ์ทางเศรษฐกิจมหภาคที่สะท้อนถึงความชัดเจนที่สุดของไตรมาสนี้ ตลาดซื้อขายโดยอิงกับ “ความแน่นอนของการปรับลดอัตราดอกเบี้ย” ในช่วงครึ่งปีแรก และเริ่มประเมิน “ความเป็นจริงของการเติบโตที่ชะลอตัว” ในช่วงครึ่งปีหลัง

แผนภูมิจุด (SEP) ของธนาคารกลางสหรัฐฯ ประจำเดือนกันยายนเผยให้เห็นการแบ่งแยกที่ชัดเจนภายในองค์กรผู้กำหนดนโยบายเกี่ยวกับแนวทางในอนาคตของอัตราดอกเบี้ย:

- อัตราดอกเบี้ยนโยบายเฉลี่ยคาดว่าจะลดลงเหลือ 3.9% ภายในสิ้นปี 2568

- การคาดการณ์ของสมาชิกคณะกรรมการมีช่วงตั้งแต่ 3.4% ถึง 4.4% สะท้อนให้เห็นถึงความคิดเห็นที่แตกต่างกันของผู้กำหนดนโยบายเกี่ยวกับความยืดหยุ่นของอัตราเงินเฟ้อ ความยืดหยุ่นทางเศรษฐกิจ และขอบเขตของนโยบาย

หลังจากการปรับลดอัตราดอกเบี้ยในเดือนกันยายนและการปรับลดอัตราดอกเบี้ยเล็กน้อยอีกครั้งในเดือนตุลาคม การสื่อสารของธนาคารกลางสหรัฐฯ ค่อยๆ เปลี่ยนไปใช้โทนเสียงที่ระมัดระวังมากขึ้น เพื่อหลีกเลี่ยงการผ่อนปรนเงื่อนไขทางการเงิน ก่อนกำหนด ส่งผลให้ความน่าจะเป็นของการปรับลดอัตราดอกเบี้ยอีกครั้งในเดือนธันวาคม ซึ่งก่อนหน้านี้คาดการณ์ไว้สูง กลับลดลงอย่างมาก และแนวทางนโยบายก็กลับสู่กรอบ "การพึ่งพาข้อมูล" แทนที่จะเป็น "จังหวะที่กำหนดไว้ล่วงหน้า"

ต่างจาก "การผ่อนคลายนโยบายที่ขับเคลื่อนด้วยวิกฤต" รอบก่อนๆ การลดอัตราดอกเบี้ยรอบนี้ถือเป็นการปรับนโยบายอย่างมีการควบคุม ขณะเดียวกัน ธนาคารกลางสหรัฐฯ ยังคงลดงบดุลอย่างต่อเนื่อง แสดงให้เห็นถึงความมุ่งมั่นในการ "รักษาเสถียรภาพต้นทุนเงินทุนและลดการคาดการณ์เงินเฟ้อ" โดยเน้นย้ำถึงความสมดุลระหว่างการเติบโตและราคา มากกว่าการขยายสภาพคล่องอย่างจริงจัง กล่าวอีกนัยหนึ่ง จุดเปลี่ยนของอัตราดอกเบี้ยได้ถูกกำหนดไว้แล้ว แต่จุดเปลี่ยนของสภาพคล่องยังไม่มาถึง

ในบริบทนี้ ตลาดแสดงให้เห็นถึงความแตกต่างอย่างชัดเจน ต้นทุนทางการเงินที่ลดลงช่วยสนับสนุนการประเมินมูลค่าสินทรัพย์คุณภาพสูงบางประเภท แต่สภาพคล่องโดยรวมไม่ได้ขยายตัวอย่างมีนัยสำคัญ และการจัดสรรเงินทุนก็ระมัดระวังมากขึ้น

- ภาคส่วนที่มีกระแสเงินสดที่มั่นคงและการสนับสนุนรายได้ที่แข็งแกร่ง (AI, ชิปเทคโนโลยีชั้นนำ และหุ้นสหรัฐที่เกี่ยวข้องกับ DAT บางตัว) ยังคงมีแนวโน้มการฟื้นตัวของมูลค่าต่อไป

- สินทรัพย์ที่มีเลเวอเรจสูง มูลค่าสูง หรือขาดการสนับสนุนกระแสเงินสด (รวมถึงหุ้นเติบโตบางตัวและโทเค็นคริปโตที่ไม่ได้เป็นกระแสหลัก) พบว่าโมเมนตัมอ่อนตัวลงหลังจากที่ความคาดหวังเกิดขึ้นจริง ส่งผลให้กิจกรรมการซื้อขายลดลงอย่างมีนัยสำคัญ

โดยรวมแล้ว ไตรมาสที่ 3 ของปี 2568 เป็นช่วงเวลาของ "การตระหนักถึงความคาดหวัง" มากกว่าช่วงเวลาของ "การปลดปล่อยสภาพคล่อง" ตลาดได้ประเมินความแน่นอนของการปรับลดอัตราดอกเบี้ยในช่วงครึ่งปีแรก และเปลี่ยนไปสู่การประเมินการเติบโตที่ชะลอตัวในช่วงครึ่งปีหลังอีกครั้ง การบริโภคความคาดหวังที่เร็วเกินไปหมายความว่าแม้ว่าสินทรัพย์เสี่ยงจะยังคงอยู่ในระดับสูง แต่สินทรัพย์เหล่านั้นก็ขาดโมเมนตัมขาขึ้นที่ยั่งยืน ภูมิทัศน์เศรษฐกิจมหภาคนี้ได้วางรากฐานสำหรับความแตกต่างเชิงโครงสร้างที่ตามมา และอธิบายรูปแบบ "การทะลุ-ถอยกลับ-การรวมตัวระดับสูง" ในตลาดคริปโตในไตรมาสที่ 3: เงินทุนไหลเข้าสู่สินทรัพย์ที่ค่อนข้างมีเสถียรภาพและมีกระแสเงินสดที่ตรวจสอบได้ แทนที่จะเป็นสินทรัพย์เสี่ยงเชิงระบบ

การระเบิดของ DAT และจุดเปลี่ยนเชิงโครงสร้างในสินทรัพย์ที่ไม่ใช่ Bitcoin

ในไตรมาสที่สามของปี 2568 กระทรวงการคลังสินทรัพย์ดิจิทัล (DAT) ได้ก้าวกระโดดจากแนวคิดที่ยังไม่เป็นที่รู้จักในวงการคริปโต ไปสู่แนวคิดใหม่ที่แพร่หลายอย่างรวดเร็วที่สุดในตลาดทุนโลก เป็นครั้งแรกที่กองทุนรวมตลาดสาธารณะได้เข้าสู่ตลาดสินทรัพย์คริปโตพร้อมกัน ทั้งในด้านขนาดและกลไก โดยมีสภาพคล่องสกุลเงินเฟียตมูลค่าหลายพันล้านดอลลาร์ไหลเข้าสู่ตลาดคริปโตโดยตรงผ่านเครื่องมือทางการเงินแบบดั้งเดิม เช่น PIPE, ตู้เอทีเอ็ม และพันธบัตรแปลงสภาพ ก่อให้เกิดแนวโน้มเชิงโครงสร้างที่เรียกว่า "การเชื่อมโยงคริปโตกับหุ้นทุน"

ต้นกำเนิดของโมเดล DAT สามารถสืบย้อนกลับไปถึง MicroStrategy (NASDAQ: MSTR) ซึ่ง เป็นผู้บุกเบิกตลาดแบบดั้งเดิม ตั้งแต่ปี 2020 บริษัทเป็นเจ้าแรกที่รวม Bitcoin ไว้ในงบดุล และระหว่างปี 2020 ถึง 2025 บริษัทได้ซื้อ Bitcoin ประมาณ 640,000 เหรียญ ผ่าน พันธบัตรแปลงสภาพและการออกเครื่อง ATM หลายรอบ ด้วยมูลค่าการลงทุนรวมมากกว่า 4.7 หมื่นล้านดอลลาร์ สหรัฐ กลยุทธ์นี้ไม่เพียงแต่ปรับเปลี่ยนโครงสร้างสินทรัพย์ของบริษัทเท่านั้น แต่ยังสร้างกระบวนทัศน์ที่หุ้นแบบดั้งเดิมกลายเป็น "ผู้ขนส่งรอง" ของสินทรัพย์ดิจิทัลอีกด้วย

เนื่องจากความแตกต่างเชิงระบบในตรรกะการประเมินมูลค่าระหว่างตลาดหุ้นและสินทรัพย์บนเครือข่าย ราคาหุ้นของ MicroStrategy จึงสูงกว่ามูลค่าสินทรัพย์สุทธิของ Bitcoin อย่างต่อเนื่อง โดย mNAV (มูลค่าหลักทรัพย์ตามราคาตลาด/มูลค่าสินทรัพย์สุทธิบนเครือข่าย) อยู่ในช่วง 1.2–1.4 เป็นเวลาหลายปี "ค่าพรีเมียมเชิงโครงสร้าง" นี้เผยให้เห็นกลไกหลักของ DAT:

- บริษัทต่างๆ ระดมทุนในตลาดสาธารณะเพื่อถือครองสินทรัพย์ดิจิทัล ทำให้เกิดการสื่อสารสองทางและการตอบรับการประเมินมูลค่าระหว่างทุน fiat และสินทรัพย์ดิจิทัลในระดับบริษัท

จากมุมมองเชิงกลไก การทดลองของ MicroStrategy ได้วางรากฐานสำหรับเสาหลักทั้งสามของโมเดล DAT:

- ช่องทางการจัดหาเงินทุน: แนะนำสภาพคล่องของสกุลเงิน fiat ผ่าน PIPE, ATM หรือพันธบัตรแปลงสภาพเพื่อมอบเงินทุนจัดสรรสินทรัพย์บนเครือข่ายให้กับองค์กรต่างๆ

- ตรรกะสำรองสินทรัพย์: รวมสินทรัพย์เข้ารหัสเข้าในระบบรายงานทางการเงินเพื่อสร้าง "คลังบนเชน" ระดับองค์กร

- การเข้าถึงนักลงทุน: ช่วยให้นักลงทุนตลาดทุนแบบดั้งเดิมได้รับการเปิดรับความเสี่ยงทางอ้อมต่อสินทรัพย์เข้ารหัสผ่านทางหุ้น ลดการปฏิบัติตามข้อกำหนดและอุปสรรคในการดูแล

องค์ประกอบทั้งสามนี้รวมกันเป็น "วงจรโครงสร้าง" ของ DAT ได้แก่ การจัดหาเงินทุน การถือครอง และการประเมินมูลค่า บริษัทต่างๆ ใช้เครื่องมือทางการเงินแบบดั้งเดิมเพื่อดูดซับสภาพคล่อง ก่อให้เกิดสินทรัพย์ดิจิทัลสำรอง และจากนั้นนำส่วนต่างกำไรจากตลาดทุนมาเพิ่มทุน ทำให้เกิดการปรับสมดุลระหว่างเงินทุนและโทเคนแบบไดนามิก

ความสำคัญของโครงสร้างนี้อยู่ที่การที่ มันช่วยให้สินทรัพย์ดิจิทัลเข้าสู่งบดุลของระบบการเงินแบบดั้งเดิมได้อย่างสอดคล้องเป็นครั้งแรก และมอบรูปแบบสินทรัพย์ใหม่ให้กับตลาดทุน นั่นคือ "แผนผังสินทรัพย์แบบออนเชนที่ซื้อขายได้" กล่าวอีกนัยหนึ่ง องค์กรต่างๆ ไม่ได้เป็นเพียงผู้มีส่วนร่วมในออนเชนอีกต่อไป แต่ยังเป็นตัวกลางเชิงโครงสร้างระหว่างทุนเฟียตและสินทรัพย์คริปโตอีกด้วย

เนื่องจากโมเดลนี้ได้รับการรับรองและถูกนำไปจำลองโดยตลาดอย่างรวดเร็ว ไตรมาสที่สามของปี 2025 จึงถือเป็นช่วงที่สองของการแพร่กระจายแนวคิด DAT โดย ขยายจาก "แหล่งเก็บมูลค่า" ที่เน้น Bitcoin ไปสู่ สินทรัพย์ที่สร้างผลผลิต (ผลตอบแทน PoS หรือผลตอบแทน DeFi) เช่น Ethereum (ETH) และ Solana (SOL) โมเดล DAT รุ่นใหม่นี้ ซึ่งเน้น ระบบกำหนดราคา mNAV (มูลค่าตลาด/มูลค่าสินทรัพย์สุทธิบนเครือข่าย) ได้นำสินทรัพย์ที่สร้างผลตอบแทนมารวมเข้ากับกระแสเงินสดของบริษัทและตรรกะการประเมินมูลค่า ก่อให้เกิด "วงจรคลังสินทรัพย์ที่ขับเคลื่อนด้วยผลตอบแทน" ซึ่งแตกต่างจากคลังสินทรัพย์ Bitcoin ในยุคแรก ETH, SOL และสินทรัพย์อื่นๆ มีผลตอบแทนจากการ Staking ที่ยั่งยืนและกิจกรรมทางเศรษฐกิจบนเครือข่าย ทำให้สินทรัพย์คลังของพวกมันไม่เพียงแต่มีคุณสมบัติของแหล่งเก็บมูลค่าเท่านั้น แต่ยังมีลักษณะของกระแสเงินสดอีกด้วย การเปลี่ยนแปลงครั้งนี้แสดงให้เห็นว่า DAT กำลังเปลี่ยนจากการถือครองสินทรัพย์แบบง่ายๆ ไปสู่ขั้นตอนของนวัตกรรมโครงสร้างทุนที่เน้นผลตอบแทนที่สร้างผลผลิต โดยกลาย มาเป็นสะพานสำคัญที่เชื่อมโยงมูลค่าของสินทรัพย์เข้ารหัสที่สร้างผลผลิตกับระบบการประเมินมูลค่าของตลาดทุนแบบดั้งเดิม

หมายเหตุ: เมื่อเข้าสู่เดือนพฤศจิกายน พ.ศ. 2568 ตลาดคริปโตได้เกิดการตกต่ำรอบใหม่ ส่งผลให้มีการกำหนดราคาใหม่ในเชิงระบบมากที่สุดในภาคส่วน DAT นับตั้งแต่เริ่มก่อตั้ง โดยสินทรัพย์หลักอย่าง ETH, SOL และ BTC ประสบกับการดึงกลับอย่างรวดเร็วที่ 25-35% ในเดือนตุลาคมและพฤศจิกายน และผลกระทบจากการเจือจางในระยะสั้นที่เกิดจากบริษัท DAT บางแห่งที่เร่งขยายงบดุลผ่าน ATM ทำให้ mNAV ของบริษัท DAT หลักโดยทั่วไปลดลงต่ำกว่า 1 BMNR, SBET และ FORD ต่างประสบกับ "การซื้อขายแบบลดราคา" ในระดับที่แตกต่างกัน (mNAV≈0.82-0.98) และแม้แต่ MicroStrategy (MSTR) ซึ่งรักษาพรีเมียมเชิงโครงสร้างไว้เป็นเวลานานก็พบว่า mNAV ลดลงต่ำกว่า 1 เป็นเวลาสั้นๆ ในเดือนพฤศจิกายน ซึ่งเป็นครั้งแรกนับตั้งแต่เปิดตัวกลยุทธ์ Bitcoin Treasury ในปี 2020 ปรากฏการณ์นี้บ่งบอกว่าตลาดได้เปลี่ยนผ่านจากช่วงเวลาของพรีเมียมเชิงโครงสร้างไปสู่ช่วงการป้องกันของการกำหนดราคาแบบ "กำหนดราคาโดยสินทรัพย์และลดราคาตามมูลค่า" โดยทั่วไปแล้ว นักลงทุนสถาบันจะมองว่านี่เป็น "การทดสอบความเครียด" ครั้งแรกที่ครอบคลุมสำหรับอุตสาหกรรม DAT ซึ่งสะท้อนให้เห็นว่าตลาดทุนกำลังประเมินความยั่งยืนของผลตอบแทนสินทรัพย์บนเครือข่าย ความสมเหตุสมผลของอัตราการขยายคลัง และผลกระทบในระยะยาวของโครงสร้างการเงินต่อมูลค่าหุ้นอีกครั้ง

SBET และ BMNR เป็นผู้นำการปฏิวัติคลัง Ethereum

ในไตรมาสที่สามของปี 2568 ภูมิทัศน์ตลาดของ สินทรัพย์ Ethereum Treasury Assets (ETH DAT) ได้ถูกกำหนดขึ้นเป็นครั้งแรก SharpLink Gaming (NASDAQ: SBET) และ BitMine Immersion Technologies (NASDAQ: BMNR) ก้าวขึ้นเป็นสองบริษัทชั้นนำที่กำหนดกระบวนทัศน์ของอุตสาหกรรม ทั้งสองบริษัทไม่เพียงแต่เลียนแบบกลยุทธ์งบดุลของ MicroStrategy เท่านั้น แต่ยังก้าวกระโดด "จากแนวคิดสู่ระบบ" ในด้านโครงสร้างทางการเงิน การมีส่วนร่วมของสถาบัน และมาตรฐานการเปิดเผยข้อมูล อันเป็นการสร้างเสาหลักคู่ของวงจรคลัง ETH

BMNR: วิศวกรรมทุนสำหรับการแปลงเป็นเงินของ Ethereum

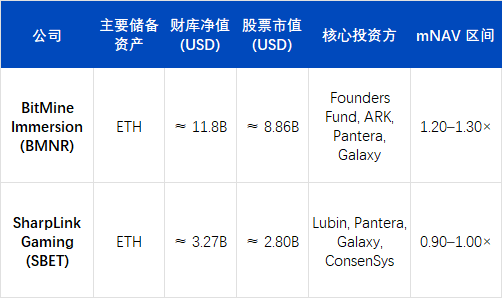

ณ สิ้นเดือนกันยายน 2568 BitMine Immersion Technologies (BMNR) ได้สร้างชื่อให้ตนเองในฐานะคลัง Ethereum ที่ใหญ่ที่สุดในโลก จากการเปิดเผยล่าสุดของบริษัท บริษัทถือครอง ETH ประมาณ 3,030,000 ETH ซึ่งเมื่อพิจารณาจากราคาปิดที่ 4,150 ดอลลาร์สหรัฐ/ETH ณ วันที่ 1 ตุลาคม คิดเป็นมูลค่าสินทรัพย์สุทธิบนเครือข่ายประมาณ 12.58 พันล้านดอลลาร์สหรัฐ (ประมาณ 12.58 พันล้านดอลลาร์สหรัฐ) เมื่อรวมเงินสดและสินทรัพย์สภาพคล่องอื่นๆ ของบริษัทแล้ว มูลค่าคริปโตและเงินสดทั้งหมดของ BMNR อยู่ที่ประมาณ 12.9 พันล้านดอลลาร์สหรัฐ (ประมาณ 12.9 พันล้านดอลลาร์สหรัฐ)

จากการประมาณการนี้ BMNR ถือครอง Ethereum อยู่ประมาณ 2.4–2.6% ของปริมาณหมุนเวียน ทำให้เป็นสถาบันจดทะเบียนรายแรกในตลาดที่ถือครอง Ethereum มากกว่า 3 ล้าน ETH คิดเป็นมูลค่าตลาดประมาณ 11.2–11.8 พันล้านดอลลาร์สหรัฐ (ประมาณ 11.2–11.8 พันล้านดอลลาร์สหรัฐ) โดยมีมูลค่า mNAV ที่คาดการณ์ไว้อยู่ที่ประมาณ 1.27 เท่า ทำให้ BMNR เป็นบริษัทคลังสินทรัพย์ดิจิทัล (DAT) ที่ซื้อขายในตลาดหลักทรัพย์ที่มีมูลค่าสูงสุดในปัจจุบัน

ความก้าวหน้าเชิงกลยุทธ์ของ BMNR เกี่ยวข้องอย่างใกล้ชิดกับการปรับโครงสร้างองค์กร หลังจากที่ประธานทอม ลี (อดีตผู้ร่วมก่อตั้ง Fundstrat) เข้าควบคุมการดำเนินงานด้านทุนอย่างเต็มรูปแบบในช่วงกลางปี 2568 เขาได้เสนอแนวคิดหลักที่ว่า "ETH คือสินทรัพย์อธิปไตยของสถาบันแห่งอนาคต" ภายใต้การนำของเขา บริษัทได้ดำเนินการเปลี่ยนแปลงโครงสร้างจากบริษัทขุดแบบดั้งเดิมไปสู่บริษัทที่ "ใช้ ETH เป็นสินทรัพย์สำรองเพียงรายเดียว และผลตอบแทนจาก PoS เป็นกระแสเงินสดหลัก" กลายเป็นบริษัทจดทะเบียนในสหรัฐฯ แห่งแรกที่ใช้ผลตอบแทนจากการ Staking Ethereum เป็นกระแสเงินสดหลักในการดำเนินงาน

ในด้านการจัดหาเงินทุน BMNR แสดงให้เห็นถึงความแข็งแกร่งในการระดมทุนและประสิทธิภาพในการดำเนินการที่โดดเด่น บริษัทได้ขยายแหล่งเงินทุนผ่านช่องทางทั้งภาครัฐและเอกชนไปพร้อมๆ กัน ซึ่งถือเป็นเครื่องมือระยะยาวสำหรับกลยุทธ์การบริหารเงิน Ethereum ในไตรมาสนี้ BMNR ไม่เพียงแต่ทำลายสถิติการระดมทุนในตลาดทุนแบบดั้งเดิมเท่านั้น แต่ยังได้วางรากฐานสำหรับการสร้าง "การแปลงสินทรัพย์เป็นหลักทรัพย์แบบ on-chain" ให้เป็นสถาบันอีกด้วย

เมื่อวันที่ 9 กรกฎาคม BMNR ได้ลงนามในข้อตกลงการออกหลักทรัพย์แบบ "At-the-Market (ATM)" กับ Cantor Fitzgerald และ ThinkEquity ผ่านแบบฟอร์มลงทะเบียน S-3 โดยมีวงเงินอนุมัติเบื้องต้นอยู่ที่ 2 พันล้านดอลลาร์ เพียงสองสัปดาห์ต่อมา ในวันที่ 24 กรกฎาคม บริษัทได้เปิดเผยในเอกสาร SEC 8-K ว่าได้เพิ่มวงเงินนี้เป็น 4.5 พันล้านดอลลาร์ เพื่อตอบสนองต่อกระแสตอบรับเชิงบวกของตลาดต่อรูปแบบการคลัง ETH ของบริษัท เมื่อวันที่ 12 สิงหาคม บริษัทได้ยื่นข้อมูลเพิ่มเติมต่อ SEC โดย เพิ่มวงเงิน ATM รวมเป็น 2.45 หมื่นล้านดอลลาร์ (เพิ่มอีก 2 หมื่นล้านดอลลาร์) และระบุว่าเงินทุนดังกล่าวจะนำไปใช้ซื้อ ETH และขยายพอร์ตโฟลิโอการ Staking ของบริษัท

ขีดจำกัดเหล่านี้แสดงถึง จำนวนหุ้นสูงสุดที่ BMNR สามารถรับได้ผ่านการเสนอขายหุ้นตามตลาดอย่างยั่งยืนซึ่งได้รับการอนุมัติจาก SEC และไม่เทียบเท่ากับเงินสดที่ระดมได้จริง

ในส่วนของการระดมทุน บริษัทได้ดำเนินธุรกรรมที่เป็นรูปธรรมหลายรายการดังนี้:

- ในช่วงต้นเดือนกรกฎาคม พ.ศ. 2568 การจัดสรรหุ้นแบบส่วนตัว PIPE มูลค่า 250 ล้านดอลลาร์ได้เสร็จสิ้นลงเพื่อระดมทุนสำหรับการสร้างตำแหน่ง ETH เบื้องต้น

- ARK Invest (Cathie Wood) เปิดเผยเมื่อวันที่ 22 กรกฎาคมว่าบริษัทได้ซื้อหุ้นสามัญของ BMNR มูลค่าประมาณ 182 ล้านเหรียญสหรัฐ โดยรายได้สุทธิ 177 ล้านเหรียญสหรัฐถูกนำไปใช้โดยตรงโดยบริษัทเพื่อเพิ่มการถือครอง ETH

- Founders Fund (Peter Thiel) ยื่นขอซื้อหุ้น 9.1% ต่อ SEC เมื่อวันที่ 16 กรกฎาคม แม้ว่าจะไม่ใช่แหล่งเงินทุนใหม่ แต่ก็ช่วยเสริมสร้างฉันทามติของสถาบันในตลาด

นอกจากนี้ BMNR ยังได้ขายหุ้นมูลค่าประมาณ 4.5 พันล้านดอลลาร์สหรัฐภายใต้ใบอนุญาต ATM ระยะแรก ซึ่งสูงกว่ามูลค่าใบอนุญาต PIPE ระยะแรกอย่างมาก ณ เดือนกันยายน 2568 บริษัทได้ใช้เงินหลายพันล้านดอลลาร์สหรัฐผ่านช่องทางต่างๆ มากมาย รวมถึง PIPE และ ATM และยังคงเดินหน้าตามแผนขยายธุรกิจระยะยาวภายใต้กรอบใบอนุญาตรวมมูลค่า 2.45 หมื่นล้านดอลลาร์สหรัฐ

ระบบการเงินของ BMNR มีโครงสร้างสามชั้นที่ชัดเจน:

- ระดับของการระดมทุนที่มีความแน่นอนของความสำเร็จนั้น ประกอบด้วยโครงการ PIPE ที่ทำเสร็จสิ้นแล้วและการจัดจำหน่ายแบบส่วนตัวของสถาบัน ซึ่งมีมูลค่าประมาณ 450-500 ล้านดอลลาร์

- ชั้นขยายตามกลไกตลาด – โดยผ่านกลไก ATM หุ้นจะถูกขายเป็นระยะๆ และเงินทุนที่ระดมได้จริงก็สูงถึงระดับพันล้านดอลลาร์สหรัฐ

- ชั้นกระสุนที่มีศักยภาพ – โควตา ATM มูลค่า 24,500 ล้านดอลลาร์ได้รับการอนุมัติจาก SEC แล้ว จะทำให้มีความยืดหยุ่นของเพดานในการขยายคลัง ETH ครั้งต่อไป

ด้วยโครงสร้างทุนแบบขั้นบันไดนี้ BMNR สามารถสร้างสำรองได้อย่างรวดเร็วประมาณ 3.03 ล้าน ETH (มูลค่าประมาณ 12.58 พันล้านดอลลาร์) โดยเปลี่ยนกลยุทธ์การคลังจาก "การทดลองถือครองเพียงครั้งเดียว" ไปเป็น "การจัดสรรสินทรัพย์ตามสถาบัน"

เบี้ยประกันมูลค่าของ BMNR เกิดจากปัจจัยหลักสองประการ:

- เบี้ยประกันระดับสินทรัพย์: ผลตอบแทนที่ค้ำประกันด้วย PoS ยังคงอยู่ที่ 3.4–3.8% ต่อปี ซึ่งก่อให้เกิดกระแสเงินสดที่มั่นคง

- เบี้ยประกันภัยทุน: เนื่องจากเป็น "ช่องทางเลเวอเรจ ETH ที่สอดคล้อง" ราคาหุ้นจึงมักจะนำหน้าราคาจุด ETH ประมาณ 3-5 วันทำการ ซึ่งถือเป็นตัวบ่งชี้ชั้นนำสำหรับสถาบันต่างๆ ในการติดตามตลาด ETH

ในแง่ของพฤติกรรมตลาด ราคาหุ้นของ BMNR พุ่งแตะระดับสูงสุดเป็นประวัติการณ์ในไตรมาสที่สาม ซึ่งสอดคล้องกับ ETH และผลักดันให้เกิดการหมุนเวียนของภาคส่วนอย่างต่อเนื่อง อัตราการซื้อขายที่สูงและความเร็วในการหมุนเวียนของหุ้นบ่งชี้ว่าโมเดล DAT กำลังพัฒนาไปสู่กลไกการจับคู่สินทรัพย์แบบออนเชนที่สามารถซื้อขายในตลาดทุนได้

SBET: กรณีศึกษาความโปร่งใสในระบบคลังที่เป็นสถาบัน

เมื่อเทียบกับกลยุทธ์การขยายงบดุลเชิงรุกของ BitMine Immersion Technologies (BMNR) แล้ว SharpLink Gaming (NASDAQ: SBET) กลับเลือกใช้แนวทางการจัดการการเงินที่มั่นคงและเป็นสถาบันมากขึ้นในไตรมาสที่ 3 ของปี 2568 ความสามารถในการแข่งขันหลักของบริษัทไม่ได้อยู่ที่ขนาดของกองทุน แต่อยู่ที่ ความโปร่งใสของโครงสร้างการกำกับดูแล มาตรฐานการเปิดเผยข้อมูล และระบบการตรวจสอบ ซึ่งทำให้เกิด "เทมเพลตระดับสถาบัน" ที่สามารถทำซ้ำได้สำหรับอุตสาหกรรม DAT

ณ เดือนกันยายน พ.ศ. 2568 SBET ถือครอง ETH ประมาณ 840,000 ETH โดยมีสินทรัพย์บนเครือข่ายประมาณ 3.27 พันล้านดอลลาร์สหรัฐ โดยอิงจากราคาเฉลี่ยรายไตรมาส ซึ่งเทียบเท่ากับมูลค่าหลักทรัพย์ตามราคาตลาดประมาณ 2.8 พันล้านดอลลาร์สหรัฐ และมูลค่า mNAV ประมาณ 0.95 เท่า แม้ว่าการประเมินมูลค่าจะต่ำกว่าสินทรัพย์สุทธิเล็กน้อย แต่การเติบโตของกำไรต่อหุ้นรายไตรมาสของบริษัทสูงถึง 98% ซึ่งแสดงให้เห็นถึง ความสามารถในการทำกำไรจากการดำเนินงานที่แข็งแกร่งและประสิทธิภาพในการดำเนินการด้านการแปลง ETH เป็นเงินตราต่างประเทศและการควบคุมต้นทุน

คุณค่าหลักของ SBET ไม่ได้อยู่ที่การขยายตำแหน่งอย่างก้าวร้าว แต่เป็นการจัดทำกรอบการกำกับดูแลที่สอดคล้องและตรวจสอบได้เป็นแห่งแรกในอุตสาหกรรม DAT:

- ที่ปรึกษาเชิงกลยุทธ์ Joseph Lubin (ผู้ร่วมก่อตั้ง Ethereum และผู้ก่อตั้ง ConsenSys) เข้าร่วมคณะกรรมการกลยุทธ์ของบริษัทในไตรมาสที่ 2 เพื่อผลักดันการบูรณาการผลตอบแทนจากการเดิมพัน อนุพันธ์ DeFi และกลยุทธ์การขุดสภาพคล่องเข้าในพอร์ตโฟลิโอขององค์กร

- Pantera Capital และ Galaxy Digital เข้าร่วมในการจัดหาเงินทุน PIPE และการถือหุ้นในตลาดรองตามลำดับ โดยมอบสภาพคล่องระดับสถาบันและบริการให้คำปรึกษาด้านการจัดสรรสินทรัพย์บนเครือข่ายให้กับบริษัท

- Ledger Prime นำเสนอโมเดลการป้องกันความเสี่ยงและการจัดการความผันผวนแบบออนเชน

- ในฐานะบริษัทตรวจสอบบัญชีอิสระ Grant Thornton มีหน้าที่รับผิดชอบในการตรวจสอบความถูกต้องของสินทรัพย์บนเชน ผลตอบแทน และบัญชีสเตค

ระบบการกำกับดูแลนี้ถือเป็นกลไกการเปิดเผยข้อมูลครั้งแรกในอุตสาหกรรม DAT ที่ผสมผสาน "ข้อมูลที่ตรวจสอบได้แบบออนเชนกับการตรวจสอบแบบดั้งเดิม"

ในรายงาน 10-Q สำหรับไตรมาสที่ 3 ของปี 2568 SBET จะเปิดเผยข้อมูลอย่างครบถ้วนเป็นครั้งแรก:

- ที่อยู่กระเป๋าเงินหลักของบริษัทและโครงสร้างสินทรัพย์บนเชน

- เส้นผลตอบแทนจำนำและการกระจายโหนด

- ขีดจำกัดความเสี่ยงสำหรับตำแหน่งจำนองและการวางเดิมพันใหม่

รายงานฉบับนี้ทำให้ SBET เป็นบริษัทมหาชนแห่งแรกที่เปิดเผยข้อมูลแบบ on-chain ในแบบแสดงรายการข้อมูลต่อสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (SEC) พร้อมกัน ซึ่งช่วยเพิ่มความเชื่อมั่นของนักลงทุนสถาบันและความสามารถในการเปรียบเทียบทางการเงินได้อย่างมีนัยสำคัญ SBET ได้รับการยอมรับอย่างกว้างขวางว่าเป็น "องค์ประกอบดัชนี ETH ที่สอดคล้อง" โดยมีค่า mNAV ใกล้เคียง 1 เท่า ราคามีความสัมพันธ์สูงกับตลาด ETH แม้ว่าจะมีความผันผวนค่อนข้างต่ำเนื่องจากความโปร่งใสของข้อมูลและโครงสร้างความเสี่ยงที่แข็งแกร่ง

แนวทางแบบสองทางของ ETH ในการบริหารจัดการคลัง: ขับเคลื่อนด้วยสินทรัพย์และขับเคลื่อนด้วยการกำกับดูแล

ความแตกต่างระหว่าง BMNR และ SBET ถือเป็นเสาหลักสองประการในการพัฒนาระบบนิเวศ ETH DAT ในไตรมาสที่สามของปี 2568:

- BMNR: ขับเคลื่อนด้วยสินทรัพย์ – หลักการสำคัญอยู่ที่การจัดหาเงินทุนและการขยายงบดุล การถือหุ้นของสถาบัน และส่วนเพิ่มของเงินทุน BMNR สะสมสถานะ ETH อย่างรวดเร็วโดยใช้เครื่องมือทางการเงิน PIPE และ ATM และสร้างช่องทางการกู้ยืมตามตลาดผ่านการกำหนดราคา mNAV เพื่อส่งเสริมการเชื่อมโยงโดยตรงระหว่างเงินทุนแบบ fiat และสินทรัพย์บนเครือข่าย

- SBET: ขับเคลื่อนด้วยธรรมาภิบาล – มุ่งเน้นความโปร่งใสและการปฏิบัติตามกฎระเบียบ รายได้จากคลังที่มีโครงสร้างชัดเจน และการควบคุมความเสี่ยง SBET ได้นำสินทรัพย์แบบออนเชนเข้าไว้ในระบบการตรวจสอบและการเปิดเผยข้อมูล ซึ่งเป็นการกำหนดขอบเขตของสถาบันสำหรับ DAT ผ่านสถาปัตยกรรมธรรมาภิบาลที่ผสานการตรวจสอบแบบออนเชนเข้ากับระบบบัญชีแบบดั้งเดิม

ทั้งสองสิ่งนี้แสดงให้เห็นถึงสองขั้วสุดขั้วของการเปลี่ยนแปลงระบบคลังของ ETH จาก "ตรรกะสำรอง" ไปสู่ "รูปแบบสินทรัพย์ที่เป็นระบบสถาบัน" โดยแบบแรกขยายขนาดเงินทุนและความลึกของตลาด ในขณะที่แบบหลังวางรากฐานสำหรับความน่าเชื่อถือในการกำกับดูแลและการปฏิบัติตามกฎระเบียบของสถาบัน ในกระบวนการนี้ คุณสมบัติเชิงหน้าที่ของ ETH DAT ได้ก้าวข้าม "สินทรัพย์สำรองบนเครือข่าย" พัฒนาไปสู่โครงสร้างแบบผสมผสานที่ผสานรวมการสร้างกระแสเงินสด การกำหนดราคาสภาพคล่อง และการจัดการงบดุล

ตรรกะของสถาบันเกี่ยวกับรายได้ PoS สิทธิในการกำกับดูแล และเบี้ยประกันมูลค่า

ความสามารถในการแข่งขันหลักของคลังสินทรัพย์เข้ารหัส PoS เช่น ETH มาจากการผสมผสานสามประการ ได้แก่ โครงสร้างสินทรัพย์ที่ให้ดอกเบี้ย พลังการสนทนาในเลเยอร์เครือข่าย และกลไกการประเมินมูลค่าตลาด

ผลตอบแทนจากหลักประกันสูง: การสร้างหลักประกันกระแสเงินสด

ต่างจาก "สินทรัพย์ที่ไม่ก่อให้เกิดผลผลิต" ของ Bitcoin ตรงที่ ETH ในฐานะสินทรัพย์เครือข่าย PoS สามารถสร้างผลตอบแทนรายปีได้ 3-4% ผ่านการ Staking ซึ่งก่อให้เกิดโครงสร้างผลตอบแทนแบบทบต้น (Staking + LST + Resttaking) ในตลาด DeFi วิธีนี้ช่วยให้บริษัท DAT สามารถเก็บกระแสเงินสดจริงบนเครือข่ายในรูปแบบองค์กร เปลี่ยนสินทรัพย์ดิจิทัลจาก "เงินสำรองคงที่" ให้เป็น "สินทรัพย์ที่ให้ผลตอบแทน" ที่มีลักษณะกระแสเงินสดภายในที่มั่นคง

อำนาจของวาทกรรมและความขาดแคลนทรัพยากรภายใต้กลไก PoS

เมื่อปริมาณการสเตคกิ้งของคลัง ETH เพิ่มขึ้น ปริมาณการสเตคกิ้งของคลัง ETH ก็เพิ่มขึ้นตามไปด้วย ทั้งในด้านธรรมาภิบาลและการจัดอันดับในระดับเครือข่าย ปัจจุบัน BMNR และ SBET ควบคุมปริมาณการสเตคกิ้ง ETH ทั้งหมดประมาณ 3.5-4% ซึ่งอยู่ในระดับอิทธิพลสูงสุดของการกำกับดูแลโปรโตคอล การควบคุมประเภทนี้มีตรรกะพิเศษคล้ายกับ "สถานะระบบ" และตลาดยินดีที่จะกำหนดตัวคูณมูลค่าที่สูงกว่ามูลค่าสินทรัพย์สุทธิ

กลไกการสร้างเบี้ยประกันภัย mNAV

การประเมินมูลค่าของบริษัท DAT ไม่เพียงแต่สะท้อนถึงมูลค่าทรัพย์สินสุทธิ (NAV) ของสินทรัพย์บนเครือข่ายเท่านั้น แต่ยังรวมถึงความคาดหวังสองประเภทด้วย:

- เบี้ยประกันกระแสเงินสด: ผลตอบแทนจากการเดิมพันและกำไรที่คาดว่าจะจ่ายได้จากกลยุทธ์บนเครือข่าย

- เบี้ยประกันโครงสร้าง: หุ้นขององค์กรช่วยให้สถาบันแบบดั้งเดิมมีช่องทางที่สอดคล้องกับการเปิดรับ ETH จึงทำให้เกิดความขาดแคลนในสถาบัน

ในช่วงที่ตลาดถึงจุดสูงสุดในเดือนกรกฎาคมและสิงหาคม มูลค่า mNAV เฉลี่ยของ ETH DAT ยังคงอยู่ที่ 1.2-1.3 เท่า โดยบางบริษัท (BMNR) สูงถึง 1.5 เท่า ตรรกะการประเมินมูลค่านี้คล้ายคลึงกับโครงสร้างส่วนเพิ่มหรือส่วนลดของ ETF ทองคำหรือกองทุนปิด โดยทำหน้าที่เป็น "ตัวกลางกำหนดราคา" ที่สำคัญสำหรับกองทุนสถาบันที่เข้าสู่สินทรัพย์แบบ on-chain

กล่าวอีกนัยหนึ่ง เบี้ยประกันภัยของ DAT ไม่ได้ขึ้นอยู่กับความเชื่อมั่น แต่ขึ้นอยู่กับโครงสร้างที่ซับซ้อนซึ่งอิงตามผลตอบแทนที่แท้จริง พลังของเครือข่าย และช่องทางการลงทุน นี่ยังเป็นเหตุผลที่ทำให้ ETH Treasury มีความหนาแน่นของเงินทุนและกิจกรรมการซื้อขายสูงกว่า Bitcoin Treasury (แบบจำลอง MSTR) ภายในเพียงหนึ่งไตรมาส

วิวัฒนาการเชิงโครงสร้างจาก ETH สู่คลังสินทรัพย์หลาย altcoin

เมื่อเข้าสู่เดือนสิงหาคมและกันยายน การขยายตัวของ DAT ที่ไม่ได้อิงกับ Ethereum ได้เพิ่มขึ้นอย่างมาก การจัดสรรเงินทุนจากสถาบันระลอกใหม่ ซึ่งเห็นได้จากโมเดลที่อิงกับคลังของ Solana แสดงให้เห็นถึงการเปลี่ยนจุดเน้นของตลาดจาก "เงินสำรองสินทรัพย์เดี่ยว" ไปสู่ "การแบ่งชั้นสินทรัพย์แบบหลายเครือข่าย" แนวโน้มนี้บ่งชี้ว่าโมเดล DAT กำลังถูกจำลองจากแกนหลักของ Ethereum ไปยังหลายระบบนิเวศ ก่อให้เกิดโครงสร้างเงินทุนแบบข้ามเครือข่ายที่เป็นระบบมากขึ้น

ฟอร์ด: ตัวอย่างสถาบันของคลังโซลานา

Forward Industries (NASDAQ: FORD) ถือเป็นตัวอย่างที่โดดเด่นที่สุดในช่วงนี้ บริษัทได้ระดมทุนรอบ PIPE มูลค่า 1.65 พันล้านดอลลาร์สหรัฐในไตรมาสที่สาม โดยเงินทุนทั้งหมดถูกนำไปใช้ในการซื้อขายแบบ Spot Trading และการลงทุนในระบบนิเวศของ Solana ณ เดือนกันยายน 2568 FORD ถือครองโทเคน SOL ประมาณ 6.82 ล้านโทเคน จากราคาเฉลี่ยรายไตรมาสที่ 248–252 ดอลลาร์สหรัฐ มูลค่าสุทธิของคลังสินทรัพย์บนเครือข่ายของบริษัทอยู่ที่ประมาณ 1.69 พันล้านดอลลาร์สหรัฐ ซึ่งเทียบเท่ากับมูลค่าหลักทรัพย์ตามราคาตลาดประมาณ 2.09 พันล้านดอลลาร์สหรัฐ โดยมี mNAV ประมาณ 1.24 เท่า ซึ่งอยู่ในอันดับ 1 ในบรรดาบริษัทคลังสินทรัพย์ที่ไม่ใช่ ETH

ต่างจากช่วงเริ่มแรกของ ETH DAT การเติบโตของ FORD ไม่ได้ขับเคลื่อนโดยสินทรัพย์เพียงรายการเดียว แต่เกิดจากการสั่นพ้องของแหล่งทุนหลายแหล่งและระบบนิเวศ:

- นักลงทุนได้แก่ Multicoin Capital, Galaxy Digital และ Jump Crypto ซึ่งล้วนเป็นนักลงทุนหลักระยะยาวในระบบนิเวศ Solana

- โครงสร้างการกำกับดูแลประกอบด้วยสมาชิกจากคณะกรรมการที่ปรึกษาของมูลนิธิ Solana โดยกำหนดกรอบกลยุทธ์ของ "สินทรัพย์บนเครือข่ายในฐานะปัจจัยการผลิตขององค์กร"

- สินทรัพย์ SOL ที่ถืออยู่ยังคงมีสภาพคล่องอย่างสมบูรณ์และยังไม่ได้รับการวางเดิมพันหรือกำหนดค่าใน DeFi เพื่อรักษาความยืดหยุ่นเชิงกลยุทธ์สำหรับการวางเดิมพันซ้ำในอนาคตและการเชื่อมโยงกับสินทรัพย์ RWA

โมเดล "สภาพคล่องสูง + คลังที่กำหนดค่าได้" นี้ทำให้ FORD กลายเป็นศูนย์กลางด้านเงินทุนของระบบนิเวศ Solana และยังสะท้อนถึงความคาดหวังค่าพรีเมียมเชิงโครงสร้างของตลาดสำหรับสินทรัพย์ในเครือข่ายสาธารณะที่มีประสิทธิภาพสูงอีกด้วย

การเปลี่ยนแปลงโครงสร้างในภูมิทัศน์ DAT ทั่วโลก

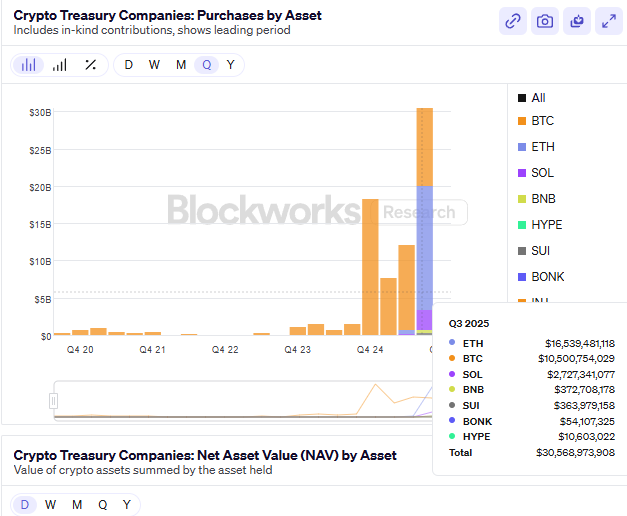

ณ สิ้นไตรมาสที่ 3 ปี 2568 มูลค่ารวมของคลัง DAT ทั่วโลกที่ไม่ใช่ Bitcoin ที่เปิดเผยต่อสาธารณะมีมูลค่าสูงกว่า 2.4 หมื่นล้านดอลลาร์สหรัฐ ซึ่งเพิ่มขึ้นประมาณ 65% เมื่อเทียบเป็นรายไตรมาส โครงสร้างและการกระจายมีดังนี้:

- Ethereum (ETH) ยังคงครองตลาดอยู่ โดยคิดเป็นประมาณ 52% ของขนาดตลาดทั้งหมด

- โซลานา (SOL) คิดเป็นประมาณ 25% ทำให้เป็นทิศทางการจัดสรรที่ใหญ่เป็นอันดับสองสำหรับกองทุนสถาบัน

- เงินที่เหลือ ส่วนใหญ่จะกระจายอยู่ในสินทรัพย์เกิดใหม่ เช่น BNB, SUI และ HYPE ซึ่งก่อตัวเป็นชั้นการขยายแนวนอนของโมเดล DAT

การประเมินมูลค่าของ ETH DAT อิงจาก ผลตอบแทน PoS และมูลค่าการกำกับดูแล ซึ่งแสดงถึงการผสมผสานระหว่างกระแสเงินสดระยะยาวและการควบคุมเครือข่าย ในทางกลับกัน SOL DAT ใช้การเติบโตของระบบนิเวศและประสิทธิภาพการสเตคกิ้งเป็นแหล่งรายได้หลัก โดยเน้นที่ประสิทธิภาพของเงินทุนและความสามารถในการปรับขนาด BMNR และ SBET ได้สร้างรากฐานด้านสถาบันและสินทรัพย์ในช่วง ETH ขณะที่การเกิดขึ้นของ FORD ได้ผลักดันโมเดล DAT เข้าสู่ระยะที่สองของการพัฒนาแบบหลายเชนและระบบนิเวศ

ในเวลาเดียวกัน ผู้เข้าร่วมใหม่บางรายได้เริ่มสำรวจส่วนขยายฟังก์ชันของ DAT:

- โมเดล StablecoinX ของ Ethena (ENA) ผสมผสานผลตอบแทนพันธบัตรรัฐบาลกับโครงสร้างการป้องกันความเสี่ยงบนเครือข่ายเพื่อพยายามสร้าง "คลังสกุลเงินดิจิทัลที่มีเสถียรภาพซึ่งสร้างผลตอบแทน" เพื่อสร้างสินทรัพย์สำรองที่มั่นคงแต่สร้างกระแสเงินสดได้

- BNB DAT ถูกนำโดยระบบการแลกเปลี่ยนและอาศัยหลักประกันสินทรัพย์และการแปลงโทเค็นสำรองขององค์กรในระบบนิเวศเพื่อขยายกลุ่มสภาพคล่อง โดยก่อตัวเป็น "ระบบคลังแบบปิด"

ความหยุดนิ่งชั่วคราวอันเนื่องมาจากการประเมินมูลค่าเกินจริงและการกำหนดราคาความเสี่ยงใหม่

หลังจากแนวโน้มขาขึ้นอย่างเข้มข้นในเดือนกรกฎาคมและสิงหาคม ภาคส่วน DAT ก็เข้าสู่ช่วงการปรับสมดุลในเดือนกันยายนหลังจากมูลค่าที่สูงกว่ามูลค่า ตลาด หุ้นการเงินชั้นสองในช่วงแรกช่วยหนุนเบี้ยประกันโดยรวมของภาคส่วน โดยมูลค่าทรัพย์สินสุทธิ (mNAV) เฉลี่ยสูงกว่า 1.2 เท่า อย่างไรก็ตาม ด้วยกฎระเบียบที่เข้มงวดขึ้นและการจัดหาเงินทุนที่ล่าช้า การสนับสนุนด้านมูลค่าจึงลดลงอย่างรวดเร็วในช่วงปลายไตรมาส และความกระตือรือร้นของภาคส่วนก็ลดลงอย่างมาก

ในเชิงโครงสร้าง อุตสาหกรรม DAT กำลังเปลี่ยนผ่านจาก "นวัตกรรมสินทรัพย์" ไปสู่ "การบูรณาการเชิงสถาบัน" แม้ว่า ETH และ SOL ได้สร้าง "ระบบการประเมินมูลค่าแบบ dual-core" ขึ้นมาแล้ว แต่สภาพคล่อง การปฏิบัติตามข้อกำหนด และผลตอบแทนที่แท้จริงของสินทรัพย์แบบขยายตัวยังคงอยู่ในขั้นตอนการตรวจสอบ กล่าวอีกนัยหนึ่ง ปัจจัยขับเคลื่อนตลาดได้เปลี่ยนจาก "ความคาดหวังแบบพรีเมียม" ไปสู่ "การรับรู้ผลตอบแทน" และอุตสาหกรรมนี้ได้เข้าสู่วงจรการกำหนดราคาใหม่

เมื่อเข้าสู่เดือนกันยายน ตัวชี้วัดสำคัญต่างๆ อ่อนตัวลงตามกัน:

- ผลตอบแทนจากการเดิมพัน ETH ลดลงเหลือ 3.1% จาก 3.8% ในช่วงต้นไตรมาส ขณะที่ผลตอบแทนจากการเดิมพัน SOL ลดลงมากกว่า 25% เมื่อเทียบเป็นรายไตรมาส

- บริษัท DAT ระดับรองหลายแห่ง พบว่า mNAV ของตนลดลงต่ำกว่า 1 ซึ่งบ่งชี้ว่าผลตอบแทนส่วนเพิ่มต่อประสิทธิภาพการใช้เงินทุนลดลง

- ยอดเงินรวมของการจัดหาเงินทุน PIPE และ ATM ลดลงประมาณ 40% เมื่อเทียบเป็นรายเดือน และสถาบันต่างๆ เช่น ARK, VanEck และ Pantera ระงับการจัดสรร DAT ใหม่

- ในระดับ ETF เงินทุนสุทธิที่ไหลเข้ากลายเป็นค่าลบ และกองทุนบางกองทุนได้แทนที่การถือครอง ETH Treasury ด้วย ETF พันธบัตรกระทรวงการคลังระยะสั้นเพื่อลดความเสี่ยงจากความผันผวนของมูลค่า

การถอนตัวครั้งนี้เผยให้เห็นปัญหาหลัก นั่นคือ ประสิทธิภาพเงินทุนของแบบจำลอง DAT ถูกเบิกเกินบัญชีในระยะสั้น เบี้ยประกันมูลค่าในช่วงแรกเกิดจากนวัตกรรมเชิงโครงสร้างและความขาดแคลนสถาบัน แต่เมื่อรายได้แบบออนเชนลดลงและต้นทุนทางการเงินเพิ่มขึ้น บริษัทต่างๆ จึงขยายงบดุลเร็วกว่าการเติบโตของรายได้ เข้าสู่ "วงจรเจือจางเชิงลบ" นั่นคือ การเติบโตของมูลค่าตลาดขึ้นอยู่กับการจัดหาเงินทุนมากกว่ากระแสเงินสด

จากมุมมองมหภาค ภาคส่วน DAT กำลังเข้าสู่ช่วงของ "การสร้างมูลค่าภายใน"

- บริษัทแกนหลัก (BMNR, SBET, FORD) รักษาเสถียรภาพของโครงสร้างด้วยแหล่งเงินทุนที่มั่นคงและข้อมูลที่โปร่งใส

- โครงการที่มีมูลค่าตามราคาตลาดสูงต้องเผชิญกับการลดหนี้และสภาพคล่องเนื่องจากโครงสร้างทุนที่เรียบง่ายและการเปิดเผยข้อมูลที่ไม่เพียงพอ

- ในแง่ของการกำกับดูแล SEC กำหนดให้บริษัทต่างๆ เปิดเผยที่อยู่กระเป๋าเงินหลักและมาตรฐานการเปิดเผยผลตอบแทนการเดิมพัน ซึ่งจะช่วยลดพื้นที่สำหรับ "การขยายงบดุลความถี่สูง" ลงไปอีก

ความเสี่ยงหลักในระยะสั้นเกิดจากการบีบอัดมูลค่าที่เกิดจากสภาพคล่อง เมื่อ mNAV ลดลงอย่างต่อเนื่องและผลตอบแทน PoS ต่ำกว่าต้นทุนทางการเงิน ความเชื่อมั่นของตลาดต่อรูปแบบ "เงินสำรองบนเครือข่าย + การกำหนดราคาหุ้น" จะได้รับผลกระทบ ซึ่งจะนำไปสู่การปรับฐานมูลค่าเชิงระบบคล้ายกับที่เกิดขึ้นหลังช่วงฤดูร้อนปี 2021 ของ DeFi อย่างไรก็ตาม อุตสาหกรรม DAT ยังไม่ได้เข้าสู่ภาวะถดถอย แต่กำลังเปลี่ยนผ่านจากช่วง "ที่ขับเคลื่อนด้วยการขยายงบดุล" ไปสู่ช่วง "ที่ขับเคลื่อนด้วยผลตอบแทน" ในไตรมาสต่อๆ ไป คาดว่าพันธบัตรรัฐบาล ETH และ SOL จะยังคงรักษาความได้เปรียบเชิงสถาบันไว้ได้ และการประเมินมูลค่าจะขึ้นอยู่กับ:

- ประสิทธิภาพผลตอบแทนจากการจำนำและการจำนำซ้ำ

- มาตรฐานการเปิดเผยความโปร่งใสและการปฏิบัติตามข้อกำหนดบนเครือข่าย

กล่าวอีกนัยหนึ่ง ระยะแรกของการเติบโตอย่างรวดเร็วของ DAT ได้สิ้นสุดลงแล้ว และอุตสาหกรรมได้เข้าสู่ช่วงของการรวมตัวและการตรวจสอบความถูกต้อง ปัจจัยสำคัญสำหรับการปรับมูลค่าในอนาคต ได้แก่ เสถียรภาพของผลตอบแทน PoS ประสิทธิภาพของการผสานรวมการ Re-staking และความชัดเจนของนโยบายด้านกฎระเบียบ

ตลาดการทำนาย: มาตรวัดของการเล่าเรื่องมหภาคและการเพิ่มขึ้นของเศรษฐกิจแห่งความสนใจ

ในไตรมาสที่สามของปี 2568 ตลาดการทำนายได้พัฒนาจาก "กิจกรรมคริปโตเอจแบบดั้งเดิม" ไปสู่ "โครงสร้างพื้นฐานตลาดรูปแบบใหม่ที่ระบบการเงินแบบออนเชนและแบบปฏิบัติตามกฎระเบียบมาบรรจบกัน" ในสภาพแวดล้อมที่มีการเปลี่ยนแปลงนโยบายเศรษฐกิจมหภาคบ่อยครั้ง และความผันผวนอย่างมากของอัตราเงินเฟ้อและการคาดการณ์อัตราดอกเบี้ย ตลาดการทำนายจึงค่อยๆ กลายเป็นช่องทางสำคัญในการรับรู้ความเชื่อมั่นของตลาด ป้องกันความเสี่ยงด้านนโยบาย และค้นพบราคาเชิงบรรยาย การผสมผสานระหว่างการเล่าเรื่องเศรษฐกิจมหภาคและแบบออนเชนได้เปลี่ยนโฉมหน้าของตลาดจากเครื่องมือเก็งกำไรไปสู่ชั้นตลาดที่ผสานรวมฟังก์ชันการรวบรวมข้อมูลและการส่งสัญญาณราคา

ในอดีต ตลาดการทำนายแบบคริปโตเนทีฟได้แสดงให้เห็นถึงการคาดการณ์ล่วงหน้าอย่างมีนัยสำคัญในเหตุการณ์ทางเศรษฐกิจมหภาคและการเมืองมากมาย ในช่วงการเลือกตั้งประธานาธิบดีสหรัฐฯ ปี 2024 ปริมาณการซื้อขายรวมของ Polymarket สูงกว่า 500 ล้านดอลลาร์สหรัฐ โดยสัญญา "ใครจะชนะการเลือกตั้งประธานาธิบดี?" เพียงอย่างเดียวก็สูงถึง 250 ล้านดอลลาร์สหรัฐ ปริมาณการซื้อขายสูงสุดต่อวันทะลุ 20 ล้านดอลลาร์สหรัฐ ซึ่งสร้างสถิติใหม่สำหรับตลาดการทำนายแบบออนเชน ในเหตุการณ์ทางเศรษฐกิจมหภาค เช่น "ธนาคารกลางสหรัฐฯ จะลดอัตราดอกเบี้ยในเดือนกันยายน 2024 หรือไม่?" การเปลี่ยนแปลงของราคาสัญญานั้นสูงกว่าการปรับขึ้นของสัญญาซื้อขายล่วงหน้าอัตราดอกเบี้ย FedWatch ของ CME อย่างมีนัยสำคัญ ซึ่งแสดงให้เห็นว่า ตลาดการทำนายได้กลายเป็นตัวชี้วัดสำคัญในบางกรอบเวลา

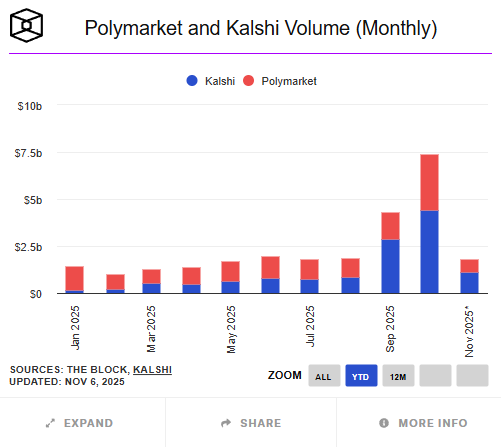

อย่างไรก็ตาม ขนาดโดยรวมของตลาดการทำนายแบบออนเชนยังคงเล็กกว่าตลาดแบบดั้งเดิมมาก ตั้งแต่ปี พ.ศ. 2568 ตลาดการทำนายคริปโตทั่วโลก (ซึ่งเป็นตัวแทนโดย Polymarket, Kalshi และอื่นๆ) มีปริมาณการซื้อขายสะสมประมาณ 2.41 หมื่นล้านดอลลาร์สหรัฐ ขณะที่แพลตฟอร์มแบบดั้งเดิมที่ปฏิบัติตามมาตรฐาน เช่น Betfair และ Flutter Entertainment มีปริมาณการซื้อขายต่อปีหลายแสนล้านดอลลาร์สหรัฐ ตลาดออนเชนมีขนาดน้อยกว่า 5% ของตลาดแบบดั้งเดิม แต่แสดงให้เห็นถึงศักยภาพในการเติบโตที่สูงกว่าผลิตภัณฑ์ทางการเงินแบบดั้งเดิมในแง่ของการเติบโตของผู้ใช้ การรายงานหัวข้อ และกิจกรรมการซื้อขาย

ในไตรมาสที่สาม Polymarket กลายเป็นกรณีตัวอย่างการเติบโตอย่างก้าวกระโดด ตรงกันข้ามกับข่าวลือกลางปีเกี่ยวกับการระดมทุนมูลค่า 1 พันล้านดอลลาร์สหรัฐ ข่าวล่าสุดในช่วงต้นเดือนตุลาคมระบุว่า ICE ซึ่งเป็นบริษัทแม่ของ NYSE วางแผนที่จะลงทุนสูงถึง 2 พันล้านดอลลาร์สหรัฐ โดยเข้าซื้อหุ้นประมาณ 20% คิดเป็นมูลค่าประมาณ 8-9 พันล้านดอลลาร์สหรัฐของ Polymarket นี่แสดงให้เห็นว่าข้อมูลและรูปแบบธุรกิจของบริษัทได้รับการยอมรับจาก Wall Street ณ สิ้นเดือนตุลาคม ปริมาณการซื้อขายสะสมประจำปีของ Polymarket อยู่ที่ประมาณ 13.2 พันล้านดอลลาร์สหรัฐ โดยปริมาณการซื้อขายในเดือนกันยายนอยู่ที่ 1.4-1.5 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้นอย่างมากจากไตรมาสที่สอง และปริมาณการซื้อขายในเดือนตุลาคมยังสร้างสถิติสูงสุดใหม่ที่ 3 พันล้านดอลลาร์สหรัฐ หัวข้อการซื้อขายมุ่งเน้นไปที่เหตุการณ์ทางเศรษฐกิจมหภาคและกฎระเบียบต่างๆ เช่น "เฟดจะลดอัตราดอกเบี้ยในการประชุม FOMC เดือนกันยายนหรือไม่" "คณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) จะอนุมัติกองทุน ETF Ethereum ก่อนสิ้นปีนี้หรือไม่" "โอกาสชนะของรัฐสำคัญๆ ในการเลือกตั้งประธานาธิบดีสหรัฐฯ" และ "ราคาหุ้น Circle (CIR) หลังจากการจดทะเบียน" นักวิจัยบางคนชี้ให้เห็นว่าความผันผวนของราคาหุ้นเหล่านี้ ในกรณีส่วนใหญ่ มักจะนำหน้าอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ และเส้นความน่าจะเป็นของ FedWatch ประมาณ 12-24 ชั่วโมง ซึ่งกลายเป็นตัวบ่งชี้แนวโน้มตลาดที่คาดการณ์ล่วงหน้า

ในขณะเดียวกัน Kalshi ก็ประสบความสำเร็จอย่างก้าวกระโดดในระดับสถาบันในการปฏิบัติตามกฎระเบียบ ในฐานะตลาดซื้อขายล่วงหน้าที่จดทะเบียนกับสำนักงานคณะกรรมการกำกับการซื้อขายสินค้าโภคภัณฑ์ล่วงหน้า (CFTC) ของสหรัฐอเมริกา Kalshi ได้ระดมทุนรอบ Series C มูลค่า 185 ล้านดอลลาร์สหรัฐในเดือนมิถุนายน 2568 (นำโดย Paradigm) โดยประเมินมูลค่าบริษัทไว้ที่ประมาณ 2 พันล้านดอลลาร์สหรัฐ มูลค่าล่าสุดที่เปิดเผยในเดือนตุลาคมเพิ่มขึ้นเป็น 5 พันล้านดอลลาร์สหรัฐ โดยมีอัตราการเติบโตของปริมาณการซื้อขายต่อปีมากกว่า 200% ในไตรมาสที่สาม แพลตฟอร์มได้เปิดตัวสัญญาที่เกี่ยวข้องกับสินทรัพย์คริปโต เช่น "Bitcoin จะปิดเหนือ 80,000 ดอลลาร์ภายในสิ้นเดือนนี้หรือไม่" และ "Ethereum ETF จะได้รับการอนุมัติก่อนสิ้นปีนี้หรือไม่" ซึ่งถือเป็นการเข้าสู่ตลาดเก็งกำไรและป้องกันความเสี่ยงของ "เหตุการณ์เล่าเรื่องคริปโต" อย่างเป็นทางการของสถาบันแบบดั้งเดิม Investopedia ระบุว่าสัญญาที่เกี่ยวข้องกับคริปโตมีปริมาณการซื้อขายเกิน 500 ล้านดอลลาร์สหรัฐภายในสองเดือนหลังจากเปิดตัว ช่วยให้นักลงทุนสถาบันมีช่องทางใหม่ในการแสดงความคิดเห็นเกี่ยวกับเศรษฐกิจมหภาคภายใต้กรอบการปฏิบัติตามกฎระเบียบ ดังนั้น ตลาดการทำนายจึงได้สร้างโครงสร้างแบบสองทางของ "เสรีภาพบนเชน + การปฏิบัติตามอย่างเคร่งครัด"

ต่างจากแพลตฟอร์มคาดการณ์ก่อนหน้าที่มุ่งเน้นไปที่ความบันเทิงและประเด็นทางการเมือง ในไตรมาสที่ 3 ปี 2568 ตลาดหลักได้เปลี่ยนจุดสนใจไปที่นโยบายเศรษฐกิจมหภาค กฎระเบียบทางการเงิน และเหตุการณ์ต่างๆ ที่เชื่อมโยงระหว่างสกุลเงินดิจิทัลและหุ้นอย่างมีนัยสำคัญ สัญญาเศรษฐกิจมหภาคและกฎระเบียบบนแพลตฟอร์ม Polymarket มีปริมาณการซื้อขายสะสมมากกว่า 500 ล้านดอลลาร์สหรัฐฯ คิดเป็นกว่า 40% ของปริมาณการซื้อขายรวมรายไตรมาส นักลงทุนยังคงให้ความสนใจอย่างมากในหัวข้อต่างๆ เช่น ETF จุดซื้อขาย ETH จะได้รับการอนุมัติก่อนไตรมาสที่ 4 หรือไม่ และราคาหุ้นของ Circle จะทะลุระดับสำคัญหลังจากจดทะเบียนหรือไม่ การเคลื่อนไหวของราคาสัญญาเหล่านี้บางครั้งสูงกว่าความเชื่อมั่นของสื่อกระแสหลักและการคาดการณ์ของตลาดตราสารอนุพันธ์ จนค่อยๆ พัฒนาไปสู่ "กลไกการกำหนดราคาตามฉันทามติของตลาด"

นวัตกรรมหลักของตลาดทำนายแบบออนเชนอยู่ที่การใช้โทเค็นไนเซชันเพื่อกำหนดราคาสภาพคล่องสำหรับเหตุการณ์ต่างๆ แต่ละเหตุการณ์ทำนายจะมีราคาเป็นไบนารีหรือต่อเนื่องในรูปแบบของโทเค็น (เช่น โทเค็น YES/NO) และสภาพคล่องจะถูกควบคุมโดยผู้ดูแลสภาพคล่องอัตโนมัติ (AMM) ซึ่งทำให้สามารถค้นพบราคาได้อย่างมีประสิทธิภาพโดยไม่จำเป็นต้องจับคู่ การชำระเงินอาศัยออราเคิลแบบกระจายศูนย์ (เช่น UMA และ Chainlink) สำหรับการดำเนินการแบบออนเชน ซึ่งทำให้มั่นใจได้ถึงความโปร่งใสและการตรวจสอบ โครงสร้างนี้ช่วยให้สามารถวัดปริมาณและซื้อขายเหตุการณ์ทางสังคมและการเงินเกือบทั้งหมด ตั้งแต่ผลการเลือกตั้งไปจนถึงการตัดสินใจเกี่ยวกับอัตราดอกเบี้ย เป็นสินทรัพย์ออนเชน ซึ่งถือเป็นกระบวนทัศน์ใหม่ของ "การแปลงข้อมูลเป็นการเงิน"

อย่างไรก็ตาม การพัฒนาอย่างรวดเร็วมาพร้อมกับความเสี่ยงที่สำคัญ ประการแรก ความเสี่ยงจาก Oracle ยังคงเป็นอุปสรรคสำคัญทางเทคโนโลยีสำหรับตลาดการพยากรณ์แบบออนเชน ความล่าช้าหรือการจัดการข้อมูลภายนอกใดๆ อาจก่อให้เกิดข้อพิพาทเกี่ยวกับการทำสัญญา ประการที่สอง ขอบเขตการปฏิบัติตามข้อกำหนดที่ไม่ชัดเจนยังคงเป็นอุปสรรคต่อการขยายตัวของตลาด เนื่องจากแนวทางการกำกับดูแลสำหรับตราสารอนุพันธ์ตามเหตุการณ์ในสหรัฐอเมริกาและสหภาพยุโรปยังไม่สอดคล้องกันอย่างสมบูรณ์ ประการที่สาม แพลตฟอร์มบางแห่งยังคงขาดกระบวนการ KYC/AML ซึ่งอาจก่อให้เกิดความเสี่ยงด้านการปฏิบัติตามข้อกำหนดที่เกี่ยวข้องกับแหล่งเงินทุน สุดท้าย การกระจุกตัวของสภาพคล่องที่มากเกินไปบนแพลตฟอร์มชั้นนำ (ส่วนแบ่งการตลาดของ Polymarket เกิน 90%) อาจนำไปสู่ความเบี่ยงเบนของราคาและความผันผวนของตลาดที่ทวีความรุนแรงขึ้นภายใต้สภาวะตลาดที่รุนแรง

โดยรวมแล้ว ผลการดำเนินงานของตลาดพยากรณ์ในไตรมาสที่สามแสดงให้เห็นว่าตลาดเหล่านี้ไม่ได้เป็นแค่ "เกมคริปโต" อีกต่อไป แต่กำลังกลายเป็นผู้นำเสนอเรื่องราวมหภาคที่สำคัญ ทั้งยังเป็นเครื่องสะท้อนถึงความเชื่อมั่นของตลาดในทันที และเป็นเครื่องมือตัวกลางสำหรับการรวบรวมข้อมูลและการกำหนดราคาความเสี่ยง มองไปข้างหน้าสู่ไตรมาสที่สี่ ตลาดพยากรณ์คาดว่าจะยังคงพัฒนาต่อไปตามโครงสร้างการหมุนเวียนแบบคู่ขนาน คือ "ออนเชน × การปฏิบัติตามกฎระเบียบ" โดยส่วนออนเชนคือ Polymarket จะขยายขอบเขตการเข้าถึงโดยใช้ประโยชน์จากสภาพคล่องของ DeFi และการซื้อขายเรื่องราวมหภาค ในขณะที่ Kalshi ซึ่งปฏิบัติตามกฎระเบียบจะเร่งการดึงดูดเงินทุนสถาบันผ่านการอนุมัติจากหน่วยงานกำกับดูแลและกลไกการกำหนดราคาในสกุลเงินดอลลาร์สหรัฐฯ ด้วยความนิยมของเรื่องราวทางการเงินที่ขับเคลื่อนด้วยข้อมูล ตลาดพยากรณ์กำลังเปลี่ยนจากเศรษฐกิจที่เน้นความสนใจไปสู่โครงสร้างพื้นฐานการตัดสินใจ กลายเป็นชั้นสินทรัพย์ใหม่ที่หายากในระบบการเงิน ซึ่งสามารถสะท้อนความเชื่อมั่นโดยรวมและมีความสามารถในการกำหนดราคาที่มองไปข้างหน้า

ลิงค์อ้างอิง

https://www.strategicethreserve.xyz/

https://blockworks.com/analytics/treasury-companies

https://www.theblock.co/data/decentralized-finance/ตลาดการทำนายและการเดิมพัน

ArkStream Capital คือกองทุนคริปโตที่ก่อตั้งโดยผู้เชี่ยวชาญด้านคริปโตเคอร์เรนซี กองทุนนี้ผสานรวมกลยุทธ์ตลาดหลักและกลยุทธ์ด้านสภาพคล่อง ลงทุนในนวัตกรรม Web3 และนวัตกรรมล้ำสมัย และมุ่งมั่นที่จะส่งเสริมการเติบโตของผู้ก่อตั้ง Web3 และสตาร์ทอัพระดับยูนิคอร์น ทีมงาน ArkStream Capital เข้าสู่วงการคริปโตเคอร์เรนซีในปี 2015 และมาจากมหาวิทยาลัยและบริษัทต่างๆ เช่น MIT, Stanford, UBS, Accenture, Tencent และ Google พอร์ตการลงทุนของ ArkStream Capital ประกอบด้วยบริษัทบล็อกเชนกว่า 100 แห่ง รวมถึง Aave, Sei, Manta, Flow, Fhenix, Merlin, Avail และ Space and Time

เว็บไซต์: https://arkstream.capital/

สื่อ: https://arkstreamcapital.medium.com/

ทวิตเตอร์: https://twitter.com/ark_stream