Arkstream Capital: ปี 2025 - เมื่อสินทรัพย์คริปโตกลับคืนสู่ "ตรรกะทางการเงิน"

- 核心观点:2025年加密市场进入外部变量与金融入口竞争主导阶段。

- 关键要素:

- 政策与宏观流动性成为关键定价变量。

- 稳定币、ETF、企业财库和IPO构成多资金入口。

- 行业内部向稳定产品线和金融基础设施演进。

- 市场影响:市场波动更趋宏观化,资金配置与退出路径多元化。

- 时效性标注:中期影响

ในปี 2025 ธีมหลักของตลาดคริปโตเคอร์เรนซีจะไม่หมุนรอบวงจรเทคโนโลยีของบล็อกเชนสาธารณะเดียวหรือการหมุนเวียนของเรื่องราวบนบล็อกเชนอีกต่อไป แต่จะเข้าสู่ช่วงที่ลึกซึ้งยิ่งขึ้นซึ่งถูกครอบงำด้วย "การกำหนดราคาตัวแปรภายนอกและการแข่งขันเพื่อแย่งชิงจุดเข้าลงทุน" กรอบนโยบายและการปฏิบัติตามกฎระเบียบจะกำหนดขอบเขตของการเข้าถึงเงินทุนในระยะยาว สภาพคล่องในระดับมหภาคและความต้องการความเสี่ยงจะกำหนดว่าแนวโน้มจะดำเนินต่อไปได้หรือไม่ และกลไกการใช้ประโยชน์จากอนุพันธ์และการควบคุมความเสี่ยงของแพลตฟอร์มจะปรับเปลี่ยนรูปแบบความผันผวนและความเร็วในการลดลงของราคาในจุดสำคัญๆ ที่สำคัญกว่านั้น ธีมหลักที่ได้รับการยืนยันซ้ำแล้วซ้ำเล่าจากตลาดตั้งแต่ปี 2025 คือ ความยืดหยุ่นของราคาไม่ได้ถูกกำหนดโดย "ความแข็งแกร่งของเรื่องราวบนบล็อกเชน" เพียงอย่างเดียวอีกต่อไป แต่ขึ้นอยู่กับจุดเข้าลงทุน เป้าหมายการลงทุนที่พวกเขาลงทุน และวิธีการที่พวกเขาออกจากตลาดภายใต้แรงกดดัน ปัจจัยภายนอกและวิวัฒนาการภายในที่ผสานกันส่งผลให้เกิดการเปลี่ยนแปลงครั้งใหญ่ในอุตสาหกรรมคริปโตเคอร์เรนซีในปี 2025 และยังวางรากฐานสำหรับสองเส้นทางที่ชัดเจนสำหรับการพัฒนาในอนาคตของอุตสาหกรรมคริปโตเคอร์เรนซีอีกด้วย

การเร่งตัวของการสร้างสถาบันและการเปลี่ยนแปลงครั้งสำคัญในด้านการแปลงสินทรัพย์เป็นหลักทรัพย์: ตัวแปรภายนอกจะมีบทบาทสำคัญในตลาดคริปโตเคอร์เรนซีในปี 2025

"การทำให้เป็นระบบการเงิน" ได้เกิดการเปลี่ยนแปลงเชิงโครงสร้างในปี 2025 เงินทุนไม่ได้เข้าสู่ตลาดผ่านการใช้เลเวอเรจบนบล็อกเชนเพียงอย่างเดียวอีกต่อไป แต่กระจายไปสู่ช่องทางคู่ขนานและหลายระดับที่ชัดเจน การจัดสรรพอร์ตโฟลิโอคริปโต ขยายจาก "การลงทุนในสินทรัพย์เดียว (สปอต/ETF)" ไปสู่โครงสร้างแบบสองทาง คือ "การลงทุนในสินทรัพย์ + หุ้นในอุตสาหกรรม" และการกำหนดราคาในตลาดเปลี่ยนจากกลไกแบบแกนเดียว คือ "เรื่องราว-ตำแหน่ง-เลเวอเรจ" ไปสู่กรอบการทำงานที่ครอบคลุมมากขึ้น คือ "เงินทุนจากสถาบัน-ความสามารถในการจัดหาเงินทุน-การส่งผ่านความเสี่ยง"

ในด้านหนึ่ง ผลิตภัณฑ์มาตรฐาน (เช่น ETF) ผนวกสินทรัพย์คริปโตเข้ากับกรอบการบริหารความเสี่ยงและการจัดสรรแบบพาสซีฟของพอร์ตการลงทุน การขยายอุปทานของสเตเบิลคอยน์ช่วยเสริมความแข็งแกร่งให้กับรากฐานการชำระเงินดอลลาร์บนบล็อกเชน และเพิ่มขีดความสามารถในการชำระเงินและการหมุนเวียนภายในของตลาด และกลยุทธ์ Corporate Treasury (DAT) จะเชื่อมโยงความสามารถทางการเงินและการขยายงบดุลของบริษัทจดทะเบียนเข้ากับฟังก์ชันความต้องการในตลาดทันทีโดยตรง ในอีกด้านหนึ่ง บริษัทคริปโต "แปลงสินทรัพย์เป็นหลักทรัพย์" ใบอนุญาต การดูแลรักษา การเคลียร์ธุรกรรม และความสามารถในการให้บริการสถาบันของตนให้เป็นหุ้นของบริษัทจดทะเบียนผ่านการเสนอขายหุ้น IPO ทำให้กองทุนสถาบันสามารถซื้อกระแสเงินสดและความมั่นคงด้านการปฏิบัติตามกฎระเบียบของโครงสร้างพื้นฐานทางการเงินคริปโตในรูปแบบที่คุ้นเคยเป็นครั้งแรก และนำเสนอระบบการเปรียบเทียบมาตรฐานและกลไกการออกจากตลาดที่ชัดเจนยิ่งขึ้น

ในโครงสร้างเงินทุน การเสนอขายหุ้น IPO มีบทบาทในการ "ซื้ออุตสาหกรรม ซื้อกระแสเงินสด และซื้อความสามารถในการปฏิบัติตามกฎระเบียบ" เส้นทางนี้เปิดกว้างอย่างรวดเร็วในปี 2025 กลายเป็นหนึ่งในทางเลือกที่ได้รับความนิยมสำหรับบริษัทคริปโตชั้นนำ และเป็นตัวแปรภายนอกสำหรับอุตสาหกรรมคริปโต

ตลอดห้าปีก่อนหน้านั้น เส้นทางนี้ยังคงไม่ชัดเจน ไม่ใช่เพราะตลาดหลักทรัพย์ได้ปิดกระบวนการจดทะเบียนสำหรับบริษัทคริปโตอย่างเป็นทางการ แต่เป็นเพราะการจดทะเบียนนั้นมีลักษณะเฉพาะมานานแล้วคือ "อุปสรรคในการเข้าสู่ตลาดสูง ความยากลำบากในการกำหนดราคา และความยากลำบากในการรับประกันการจำหน่าย" ในอีกด้านหนึ่ง คำจำกัดความทางกฎหมายที่ไม่ชัดเจนประกอบกับการบังคับใช้ที่เข้มงวด หมายความว่าธุรกิจหลัก เช่น การซื้อขาย การเป็นนายหน้า การดูแลรักษา และการออกเหรียญ ต้องแบกรับความไม่แน่นอนทางกฎหมายและส่วนลดความเสี่ยงในเอกสารชี้ชวนที่สูงกว่า (ตัวอย่างเช่น คดีฟ้องร้องของ SEC ในปี 2023 ต่อ Coinbase ซึ่งกล่าวหาว่าดำเนินการในฐานะตลาดแลกเปลี่ยน/นายหน้า/สำนักหักบัญชีที่ไม่ได้จดทะเบียน ตอกย้ำความไม่แน่นอนของ "ลักษณะของธุรกิจอาจถูกกำหนดในภายหลัง") ในทางกลับกัน มาตรฐานการบัญชีและการตรวจสอบที่เข้มงวดมากขึ้นสำหรับเงินทุนและหนี้สินของธุรกิจรับฝากสินทรัพย์ดิจิทัล ก็ทำให้ต้นทุนการปฏิบัติตามกฎระเบียบและอุปสรรคต่อความร่วมมือของสถาบันเพิ่มสูงขึ้น (ตัวอย่างเช่น SAB 121 กำหนดข้อกำหนดการรายงานสินทรัพย์/หนี้สินที่เข้มงวดมากขึ้นสำหรับการบัญชี "การรับฝากสินทรัพย์ดิจิทัลสำหรับลูกค้า" ซึ่งได้รับการพิจารณาอย่างกว้างขวางว่าเพิ่มภาระสินทรัพย์และความยุ่งยากในการตรวจสอบสำหรับสถาบันการเงินที่ดำเนินธุรกิจรับฝากสินทรัพย์ดิจิทัลอย่างมีนัยสำคัญ) ในขณะเดียวกัน ผลกระทบรวมกันของภาวะช็อกด้านสินเชื่อในอุตสาหกรรมและการตึงตัวทางเศรษฐกิจมหภาคได้ทำให้ช่วงเวลาการเสนอขายหุ้น IPO โดยรวมในตลาดหุ้นสหรัฐฯ แคบลง โครงการจำนวนมาก แม้แต่โครงการที่ต้องการใช้ตลาดสาธารณะ ก็มีแนวโน้มที่จะเลื่อนออกไปหรือเปลี่ยนทิศทาง (เช่น Circle ยกเลิกการควบรวมกิจการ SPAC ในปี 2022 และ Bullish ระงับแผนการจดทะเบียน SPAC ในปี 2022) ที่สำคัญกว่านั้น จากมุมมองของการดำเนินการในตลาดหลัก ความไม่แน่นอนเหล่านี้จะถูกขยายให้กลายเป็น "อุปสรรคในการรับประกันภัย" อย่างแท้จริง: ในระหว่างขั้นตอนการเริ่มต้นโครงการ ผู้รับประกันภัยจำเป็นต้องทำการทดสอบภาวะวิกฤตผ่านคณะกรรมการการปฏิบัติตามกฎระเบียบและความเสี่ยงภายในของตนเองว่าขอบเขตทางธุรกิจอาจถูกระบุย้อนหลังหรือไม่ รายได้หลักจะถูกจัดประเภทใหม่หรือไม่ การดูแลรักษาและการแยกสินทรัพย์ของลูกค้าจะทำให้เกิดภาระเพิ่มเติมในงบดุลหรือไม่ และการบังคับใช้/การฟ้องร้องที่อาจเกิดขึ้นจะก่อให้เกิดความเสี่ยงด้านการเปิดเผยข้อมูลและการชดเชยอย่างมีนัยสำคัญหรือไม่ หากปัญหาเหล่านี้ยากที่จะอธิบายในรูปแบบมาตรฐาน จะนำไปสู่การเพิ่มขึ้นอย่างมากของค่าใช้จ่ายในการตรวจสอบสถานะและค่าใช้จ่ายทางกฎหมาย กระบวนการประเมินความเสี่ยงของหนังสือชี้ชวนที่ยาวนานขึ้น และคุณภาพคำสั่งซื้อที่ไม่เสถียร ซึ่งท้ายที่สุดจะสะท้อนให้เห็นในช่วงการประเมินมูลค่าที่อนุรักษ์นิยมมากขึ้นและส่วนลดความเสี่ยงที่สูงขึ้น สำหรับบริษัทที่กำลังจะออกหุ้น IPO สถานการณ์นี้จะเปลี่ยนทางเลือกเชิงกลยุทธ์ของพวกเขาโดยตรง แทนที่จะฝืนดำเนินการต่อในสภาพแวดล้อมที่มี "ต้นทุนการอธิบายสูง ราคาถูกกดดัน และความผันผวนหลังการเข้าจดทะเบียนที่ไม่สามารถควบคุมได้" การเลื่อนการออกหุ้นออกไป หันไปหาการระดมทุนจากภาคเอกชน หรือแสวงหาการควบรวมกิจการ/เส้นทางอื่นๆ อาจเป็นทางเลือกที่ดี กว่า ข้อจำกัดเหล่านี้โดยรวมแล้วกำหนดว่า ณ ขั้นตอนนี้ การออกหุ้น IPO จึงเป็นเหมือนกระบวนการ "ทางเลือก" สำหรับบริษัทเพียงไม่กี่แห่ง มากกว่าจะเป็นกลไกการระดมทุนและการกำหนดราคาที่ยั่งยืน

การเปลี่ยนแปลงที่สำคัญในปี 2025 คือการ "ยกเลิก/ผ่อนปรน" อุปสรรคต่างๆ ที่กล่าวมาข้างต้นอย่างชัดเจนยิ่งขึ้น ซึ่งเป็นการฟื้นฟูความต่อเนื่องให้กับขั้นตอนการจดทะเบียน หนึ่งในสัญญาณที่สำคัญที่สุดคือการที่ ก.ล.ต. ออก SAB 122 และยกเลิก SAB 121 (มีผลบังคับใช้ในเดือนนั้น) ในเดือนมกราคม 2025 ซึ่งเป็นการขจัดอุปสรรคทางบัญชีที่ถกเถียงกันมากที่สุดและ "เกี่ยวข้องกับสินทรัพย์จำนวนมาก" สำหรับสถาบันที่เกี่ยวข้องกับการรับฝากและธุรกิจที่เกี่ยวข้อง ปรับปรุงความสามารถในการขยายขนาดของห่วงโซ่การธนาคาร/การรับฝาก และลดภาระเชิงโครงสร้างและส่วนลดความไม่แน่นอนสำหรับบริษัทที่เกี่ยวข้องในระดับหนังสือชี้ชวน ในช่วงเวลาเดียวกัน ก.ล.ต. ได้จัดตั้งกลุ่มทำงานด้านสินทรัพย์ดิจิทัลและส่งสัญญาณถึงความตั้งใจที่จะพัฒนาโครงสร้างการกำกับดูแลที่ชัดเจนยิ่งขึ้น ลดค่าพรีเมียมความไม่แน่นอนเกี่ยวกับ "ว่ากฎจะเปลี่ยนแปลงหรือมีผลย้อนหลังหรือไม่" ในขณะเดียวกัน ความคืบหน้าด้านกฎหมายในภาคส่วนสเตเบิลคอยน์ในช่วงกลางปีได้สร้างความมั่นคงในระดับ "กรอบการทำงาน" ทำให้เงินทุนแบบดั้งเดิมสามารถนำเอาแง่มุมสำคัญๆ เช่น สเตเบิลคอยน์ การชำระบัญชี และบริการสำหรับสถาบันต่างๆ เข้ามาใช้ในระบบการประเมินมูลค่าของตนได้อย่างง่ายดาย ตรวจสอบได้ และใช้เป็นเกณฑ์มาตรฐานได้

การเปลี่ยนแปลงเหล่านี้จะแพร่กระจายอย่างรวดเร็วไปตามห่วงโซ่การดำเนินการของตลาดหลัก: สำหรับผู้รับประกันการจำหน่าย การเปลี่ยนจากเงื่อนไขการปฏิบัติตามกฎระเบียบที่ "อธิบายไม่ได้และประเมินราคาไม่ได้" ไปเป็น "เปิดเผยได้ วัดผลได้ และเปรียบเทียบได้" จะง่ายขึ้น ซึ่งเป็นเงื่อนไขที่ สามารถรวมอยู่ในหนังสือชี้ชวนและเปรียบเทียบในแนวนอนโดยผู้ซื้อได้ จากนั้นกลุ่มผู้รับประกันการจำหน่ายจะสามารถให้ช่วงการประเมินมูลค่า ควบคุมอัตราการออกหุ้น และลงทุนทรัพยากรในการวิจัยและการเผยแพร่ได้ง่ายขึ้น สำหรับบริษัทผู้ออกหุ้น นั่นหมายความว่า IPO ไม่ใช่เพียงแค่ "กิจกรรมทางการเงิน" อีกต่อไป แต่เป็นกระบวนการของการสร้างคุณภาพรายได้ การคุ้มครองสินทรัพย์ของลูกค้า การควบคุมภายใน และโครงสร้างการกำกับดูแลให้กลายเป็น "สินทรัพย์ที่ลงทุนได้" นอกจากนี้ แม้ว่าตลาดหุ้นสหรัฐฯ จะไม่มีระบบ "นักลงทุนหลัก" ที่ชัดเจนเหมือนกับตลาดหุ้นฮ่องกง แต่คำสั่งซื้อหลักและบัญชีระยะยาว (กองทุนรวมขนาดใหญ่ กองทุนความมั่งคั่งแห่งชาติ และกองทุนแบบผสมผสานบางประเภท) ในขั้นตอนการกำหนดราคาหุ้นก็มีบทบาทที่คล้ายคลึงกัน กล่าวคือ เมื่อข้อจำกัดด้านกฎระเบียบและการบัญชีผ่อนคลายลง และความเสี่ยงด้านเครดิตของอุตสาหกรรมได้รับการแก้ไขแล้ว ความต้องการที่มีคุณภาพสูงก็มีแนวโน้มที่จะกลับเข้าสู่สมุดคำสั่งซื้อมากขึ้น ซึ่งจะช่วยให้การกำหนดราคามีเสถียรภาพและทำให้การออกหุ้นมีความต่อเนื่องมากขึ้น ส่งผลให้การเสนอขายหุ้น IPO มีแนวโน้มที่จะกลับจาก "ช่วงเวลาสั้นๆ" ไปสู่ "กลไกการจัดหาเงินทุนและการกำหนดราคาที่ยั่งยืน"

ท้ายที่สุดแล้ว การปรับปรุงเล็กน้อยในนโยบายและมาตรฐานการบัญชีจะสะท้อนให้เห็นอย่างชัดเจนในจังหวะของตลาดและการไหลเวียนของเงินทุนตลอดทั้งปีผ่านตลาดหลักและห่วงโซ่การจัดสรรเงินทุน เมื่อพิจารณาการพัฒนาแบบปีต่อปีตั้งแต่ปี 2025 การเปลี่ยนแปลงเชิงโครงสร้างที่กล่าวมาข้างต้นนั้นดูเหมือนจะเป็นการแสดงออกในลักษณะของการผลัดเปลี่ยนกันมากกว่า

ในช่วงต้นปี 2025 การบรรจบกันของส่วนลดตามกฎระเบียบนำไปสู่การประเมินความคาดหวังของสถาบันใหม่ โดยสินทรัพย์หลักที่มีเส้นทางการจัดสรรที่ชัดเจนกว่าได้รับประโยชน์ก่อน ต่อมา ตลาดเข้าสู่ช่วงของการยืนยันขอบเขตที่แข็งแกร่งทางเศรษฐกิจมหภาคซ้ำแล้วซ้ำเล่า และเส้นทางอัตราดอกเบี้ยและนโยบายการคลังทำให้สินทรัพย์คริปโตฝังตัวลึกยิ่งขึ้นในแบบจำลองความผันผวนของสินทรัพย์เสี่ยงระดับโลก (โดยเฉพาะหุ้นเติบโตของสหรัฐฯ) ในช่วงกลางปี การสะท้อนกลับของ ETH ค่อยๆ ปรากฏชัดขึ้น: จำนวนบริษัทจดทะเบียนที่ใช้กลยุทธ์การบริหารเงินทุนที่คล้ายคลึงกันเพิ่มขึ้นเป็นหลายร้อยแห่ง โดยมีขนาดการถือครองรวมหลายแสนล้านดอลลาร์ และการขยายงบดุลกลายเป็นแหล่งสำคัญของอุปสงค์ส่วนเพิ่ม ในขณะเดียวกัน การจัดสรรเงินทุนที่เกี่ยวข้องกับ ETH ก็ร้อนแรงขึ้น ทำให้การส่งผ่าน "การขยายงบดุล - อุปสงค์ทันที" ไม่ได้หมุนเวียนอยู่รอบ BTC เพียงอย่างเดียวอีกต่อไป ในไตรมาสที่สามและสี่ ด้วยช่องทางการลงทุนหลายช่องทางที่ดำเนินการควบคู่กันไป และการปรับสมดุลเงินทุนระหว่างจุดเข้าลงทุนต่างๆ ศูนย์กลางการประเมินมูลค่าและเงื่อนไขการออกเหรียญในตลาดสาธารณะเริ่มส่งผลกระทบโดยตรงต่อการจัดสรรเงินทุนในภาคคริปโตมากขึ้น ไม่ว่าการออกเหรียญจะประสบความสำเร็จหรือไม่ และไม่ว่าราคาจะได้รับการยอมรับหรือไม่ ค่อยๆ กลายเป็นตัวชี้วัด "ความสามารถในการระดมทุนของอุตสาหกรรมและเบี้ยประกันภัยการปฏิบัติตามกฎระเบียบ" และส่งต่อไปยังราคาสปอตโดยอ้อมผ่านการกระจายเงินทุนระหว่าง "การซื้อคริปโต/การซื้อหุ้น" เนื่องจากธุรกรรมอย่าง Circle เป็น "จุดยึดการประเมินมูลค่า" และบริษัทต่างๆ เร่งดำเนินการยื่นขอและเตรียมการ IPO มากขึ้น IPO จึงได้พัฒนาจาก "การอ้างอิงราคา" ไปเป็นตัวแปรหลักที่ส่งผลต่อโครงสร้างเงินทุน: ETF ส่วนใหญ่จะตอบคำถามว่า "จะจัดสรรอย่างไรและจะรวมไว้ในพอร์ตโฟลิโออย่างไร" ในขณะที่ IPO จะตอบคำถามเพิ่มเติมเกี่ยวกับ "จะจัดสรรอะไร จะกำหนดเกณฑ์มาตรฐานอย่างไร และจะออกจากพอร์ตอย่างไร" ซึ่งผลักดันให้เงินทุนบางส่วนเปลี่ยนจากระบบนิเวศเลเวอเรจบนบล็อกเชนที่มีการหมุนเวียนสูง ไปสู่การจัดสรรหุ้นอุตสาหกรรมระยะยาว

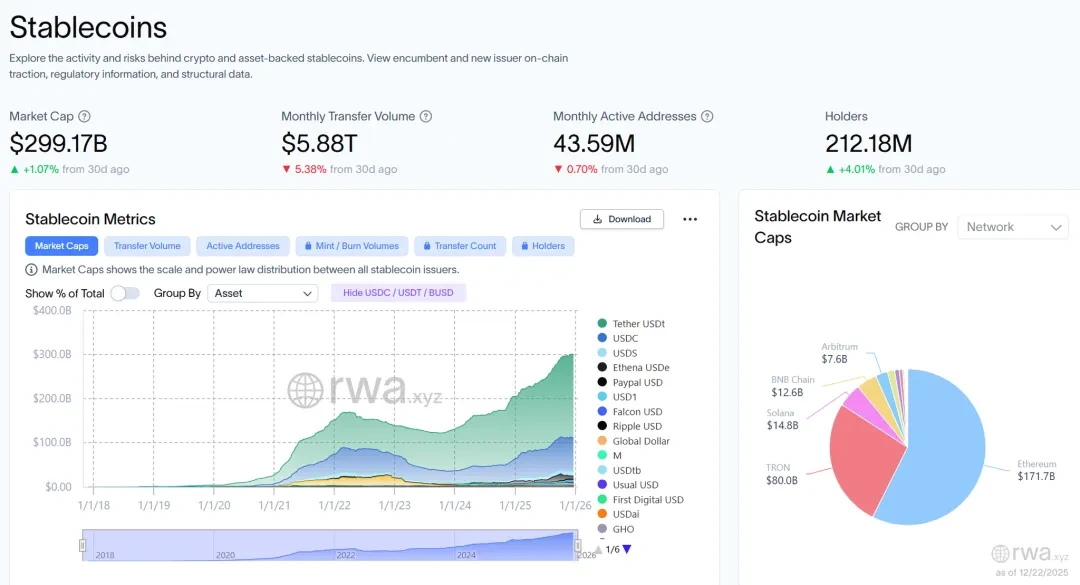

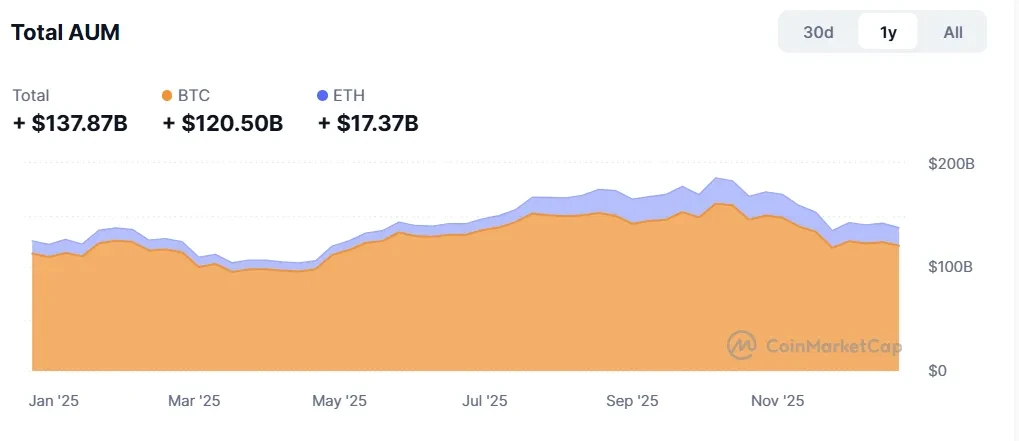

ที่สำคัญกว่านั้น “การแข่งขันเพื่อแย่งชิงจุดเข้า” นี้ไม่ได้จำกัดอยู่แค่ในกรอบการอธิบายเท่านั้น แต่สามารถสังเกตได้โดยตรงจากข้อมูลทางการเงินและพฤติกรรมของตลาด สเตเบิลคอยน์ ซึ่งเป็นพื้นฐานสำหรับการชำระเงินดอลลาร์สหรัฐฯ บนบล็อกเชน มีปริมาณเพิ่มขึ้นจากประมาณ 205 พันล้านดอลลาร์สหรัฐฯ เป็นประมาณ 300 พันล้านดอลลาร์สหรัฐฯ ในปี 2025 และทรงตัวในช่วงปลายปี สิ่งนี้ช่วยสร้างบัฟเฟอร์การชำระเงินและสภาพคล่องที่มากขึ้นสำหรับการขยายตัวของการทำธุรกรรมบนบล็อกเชนและการลดภาระหนี้ กระแสเงินทุนของกองทุน ETF กลายเป็นปัจจัยกำหนดราคาที่ชัดเจน แม้จะมีความผันผวนทางเศรษฐกิจมหภาคและความปั่นป่วนจากการปรับสมดุลของสถาบัน แต่ IBIT ยังคงมีเงินไหลเข้าสุทธิประมาณ 25.4 พันล้านดอลลาร์สหรัฐฯ ในระหว่างปี ซึ่งเพิ่มพลังในการอธิบายของ “จังหวะการไหลเข้าสุทธิ/การปรับสมดุล” ต่อความยืดหยุ่นของราคา การขยายขนาดของ DAT ทำให้งบดุลของบริษัทจดทะเบียนสามารถส่งผลกระทบโดยตรงต่อโครงสร้างอุปสงค์และอุปทานในตลาดสปอตได้ แนวโน้มขาขึ้นอาจเสริมสร้างการขยายตัว ในขณะที่แนวโน้มขาลงอาจกระตุ้นให้เกิดการส่งผ่านในทิศทางตรงกันข้ามเนื่องจากการหดตัวของส่วนต่างราคาและข้อจำกัดด้านการเงิน ซึ่งจะทำให้ความผันผวนของตลาดทุนแบบดั้งเดิมเชื่อมโยงกับความผันผวนของตลาดคริปโตเคอร์เรนซี ในขณะเดียวกัน การเสนอขายหุ้น IPO ก็เป็นหลักฐานเชิงปริมาณอีกชุดหนึ่งเช่นกัน: ในปี 2025 บริษัทคริปโต/ที่เกี่ยวข้องกับคริปโตจำนวน 9 บริษัทได้ทำการเสนอขายหุ้น IPO เสร็จสิ้น โดยระดมทุนได้รวมประมาณ 7.74 พันล้านดอลลาร์ ซึ่งบ่งชี้ว่าช่องทางการระดมทุนในตลาดสาธารณะไม่เพียงแต่มีอยู่จริง แต่ยังมีศักยภาพที่แท้จริงที่จะรองรับได้อีกด้วย

ที่มา: rwa.xyz / การเติบโตของ Stablecoin ในปี 2025

ที่มา: CoinMarketCap / ข้อมูลการระดมทุน ETF ตลอดทั้งปี

ที่มา: ข้อมูลจาก Pantera Research Lab / DAT

ภายใต้บริบทนี้ การเสนอขายหุ้น IPO ได้กลายเป็น "ตัวแปรโครงสร้างภายนอก" สำหรับตลาดคริปโตในปี 2025: ในด้านหนึ่ง การเสนอขายหุ้น IPO ช่วยขยายขอบเขตเป้าหมายที่กองทุนที่ปฏิบัติตามกฎระเบียบสามารถจัดสรรได้ โดยเป็นจุดยึดการประเมินมูลค่าในตลาดสาธารณะและระบบมาตรฐานสำหรับ Stablecoin การซื้อขาย/การชำระบัญชี การเป็นนายหน้า และการดูแลรักษา และเปลี่ยนแปลงระยะเวลาการถือครองและกลไกการถอนเงินของกองทุนในรูปแบบของ "หุ้น" ในอีกด้านหนึ่ง การเพิ่มขึ้นของมูลค่าจากการเสนอขายหุ้น IPO นั้นไม่ได้เป็นไปในเชิงเส้นตรงและจะยังคงถูกจำกัดโดยความเสี่ยงในระดับมหภาค ศูนย์กลางการประเมินมูลค่าในตลาดรอง และช่วงเวลาการออกหุ้น

โดยรวมแล้ว ปี 2025 สามารถสรุปได้ว่าเป็นปีแห่ง " การเร่งสร้างสถาบัน การเสริมสร้างข้อจำกัดทางเศรษฐกิจมหภาค และการเริ่มต้นใหม่ของการแปลงสินทรัพย์เป็นหลักทรัพย์ ": ความก้าวหน้าในเส้นทางของสถาบันและการปฏิบัติตามกฎระเบียบได้เพิ่มความสามารถในการปรับแต่งสินทรัพย์คริปโต ทำให้ช่องทางการระดมทุนขยายจากโครงสร้างบนบล็อกเชนเดียวไปสู่ระบบคู่ขนานของ ETF, สเตเบิลคอยน์, DAT และ IPO ในขณะเดียวกัน อัตราดอกเบี้ย ภาษีศุลกากร และข้อจำกัดทางการคลังยังคงกำหนดขอบเขตสภาพคล่อง ทำให้การเคลื่อนไหวของตลาดคล้ายคลึงกับ "ความผันผวนที่ขับเคลื่อนโดยเศรษฐกิจมหภาค" ของสินทรัพย์เสี่ยงแบบดั้งเดิม การแบ่งแยกภาคส่วนที่เกิดขึ้นและการกลับมาของ "ยานพาหนะของบริษัทจดทะเบียน" จะเป็นลางบอกเหตุที่สำคัญสำหรับปี 2026

โอกาสการเสนอขายหุ้น IPO เปิดอีกครั้ง: จากค่าพรีเมียมเชิงบรรยายสู่ปัจจัยพื้นฐานทางการเงิน

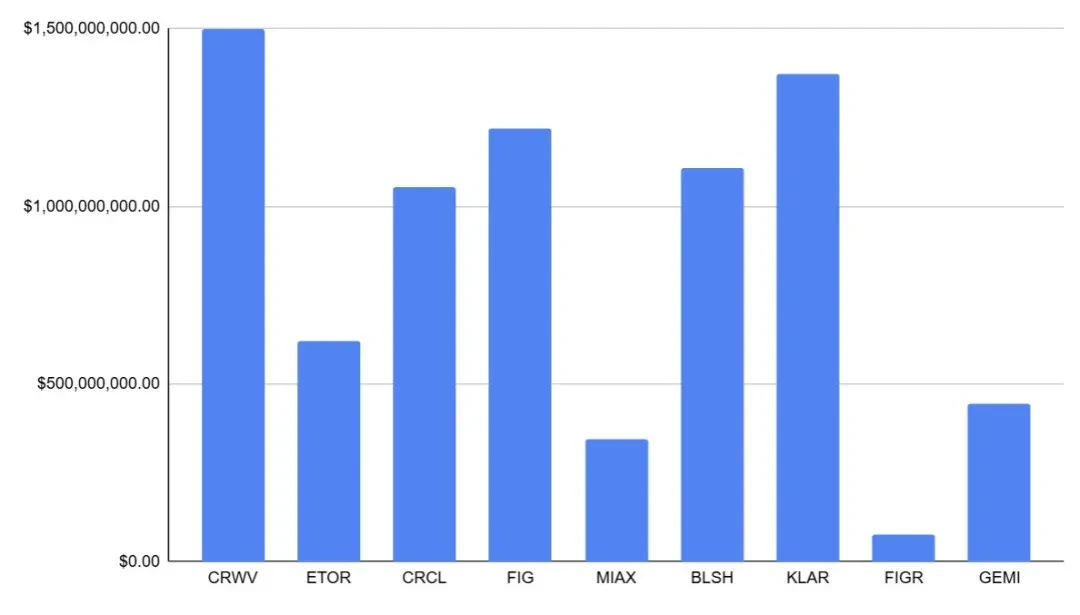

ในปี 2025 โอกาสในการเสนอขายหุ้น IPO ของบริษัทที่เกี่ยวข้องกับคริปโตเคอร์เรนซีในตลาดหุ้นสหรัฐฯ ฟื้นตัวอย่างชัดเจน โดยเปลี่ยนจาก "การเปิดโอกาสเชิงแนวคิด" ไปสู่สินทรัพย์ที่ซื้อขายได้ในตลาดหลักทรัพย์ ซึ่งสามารถประเมินค่าและตรวจสอบได้ บริษัทคริปโต/ที่เกี่ยวข้องกับคริปโตเคอร์เรนซีรวม 9 บริษัท ได้ทำการเสนอขายหุ้น IPO ตลอดทั้งปี ระดมทุนได้ประมาณ 7.74 พันล้านดอลลาร์ สิ่งนี้แสดงให้เห็นว่าตลาดหลักทรัพย์ได้ฟื้นตัวจนสามารถรองรับการระดมทุนจำนวนมากสำหรับ "สินทรัพย์ทางการเงินดิจิทัลที่ถูกต้องตามกฎหมายและเข้าถึงได้" มากกว่าแค่การทำธุรกรรมเล็กๆ น้อยๆ ในแง่ของมูลค่า การเสนอขายหุ้น IPO เหล่านี้มีมูลค่าตั้งแต่ประมาณ 1.8 พันล้านดอลลาร์ถึง 23 พันล้านดอลลาร์ ครอบคลุม ประเด็นสำคัญๆ เช่น สเตเบิลคอยน์และโครงสร้างพื้นฐานทางการเงินดิจิทัล แพลตฟอร์มการซื้อขายที่ถูกต้องตามกฎหมายและโครงสร้างพื้นฐานการซื้อขาย/การชำระบัญชี ช่องทางการซื้อขายหลักทรัพย์ที่ได้รับการกำกับดูแล และการให้กู้ยืมบนบล็อกเชน/RWA สิ่งนี้ ทำให้ภาคอุตสาหกรรมมีกลุ่มสินทรัพย์ที่สามารถตรวจสอบย้อนกลับและเปรียบเทียบได้ สิ่งนี้ไม่เพียงแต่เป็นจุดอ้างอิงในการประเมินมูลค่าสำหรับเครือข่าย "stablecoin—การซื้อขาย—การเป็นนายหน้า—บริการสถาบัน—การให้กู้ยืมบนบล็อกเชน/RWA" เท่านั้น แต่ยังช่วยให้ภาษาการกำหนดราคาของตลาดสำหรับบริษัทคริปโตเปลี่ยนไปสู่กรอบการทำงานของสถาบันการเงินอย่างเป็นระบบมากขึ้น (โดยเน้นการปฏิบัติตามกฎระเบียบและการได้รับใบอนุญาต การควบคุมความเสี่ยงและความยืดหยุ่นในการดำเนินงาน คุณภาพรายได้ และผลกำไรที่ยั่งยืน) ในแง่ของประสิทธิภาพของตลาด ตัวอย่างปี 2025 โดยทั่วไปแสดงให้เห็นลักษณะทั่วไปของ "การเสนอขายครั้งแรกที่แข็งแกร่งตามด้วยการสร้างความแตกต่างอย่างรวดเร็ว": ในแง่ของโครงสร้างการออกหุ้น บริษัทหลายแห่งมีหุ้นหมุนเวียนเริ่มต้นค่อนข้างจำกัด (ประมาณ 7.6%–26.5%) ทำให้การค้นหาราคาในระยะสั้นมีความยืดหยุ่นมากขึ้นเมื่อช่วงเวลาของการยอมรับความเสี่ยงเปิดขึ้น ตลาดรองโดยทั่วไปแข็งแกร่งในวันแรก โดยบางเป้าหมายมีราคาเพิ่มขึ้นเป็นสองเท่าของราคาเริ่มต้น และส่วนใหญ่แสดงผลตอบแทนที่เป็นบวกสองหลัก และหลายบริษัทยังคงมีผลการดำเนินงานที่แข็งแกร่งในสัปดาห์แรกและเดือนแรก ซึ่งสะท้อนให้เห็นว่าผู้ซื้อมีการ "ดูดซับอย่างต่อเนื่อง" ของสินทรัพย์ดังกล่าวในช่วงเวลาดังกล่าว แทนที่จะเป็นการกำหนดราคาเพียงครั้งเดียว อย่างไรก็ตาม ความแตกต่างเพิ่มขึ้นอย่างมีนัยสำคัญหลังจาก 1-6 เดือน และใกล้เคียงกับตรรกะสินทรัพย์เสี่ยงแบบดั้งเดิมของ "มหภาค + คุณภาพ" มากขึ้น กล่าวคือ บริษัทที่มีธุรกิจค้าปลีกและธุรกรรมเป็นหลักจะอ่อนไหวต่อการเปลี่ยนแปลงของความต้องการความเสี่ยงและประสบกับการขาดทุนที่รวดเร็วกว่า ในขณะที่สินทรัพย์ที่มีโครงสร้างพื้นฐานต้นน้ำและศักยภาพในการรองรับของสถาบันมากกว่า มีแนวโน้มที่จะได้รับการจัดอันดับใหม่ต่อเนื่อง

ที่มา: nasdaq.com / มูลค่ารวมของการเสนอขายหุ้น IPO ของบริษัทคริปโตเคอร์เรนซีในสหรัฐฯ ในปี 2025

ที่สำคัญกว่านั้น เหตุผลที่การ "กลับมา" ของบริษัทคริปโตที่จดทะเบียนในสหรัฐฯ เข้าสู่ตลาดหลักทรัพย์ (IPO) ได้รับความนิยมอย่างมากก็คือ มันตอบสนองความต้องการสามประการที่ตลาดสาธารณะให้ความสำคัญมากที่สุดในช่วงเวลาแห่งโอกาส ได้แก่ ความสามารถในการซื้อ ความสามารถในการเปรียบเทียบ และความสามารถในการขายออก ประการแรก มันเปลี่ยน "กระแสเงินสดของโครงสร้างพื้นฐานทางการเงินคริปโต" ที่เคยเข้าถึงไม่ได้ ให้กลายเป็นสินทรัพย์หุ้นที่บัญชีแบบดั้งเดิมสามารถถือครองได้โดยตรง ซึ่งสอดคล้องกับกรอบการปฏิบัติตามกฎระเบียบและการควบคุมความเสี่ยงของกองทุนระยะยาว เช่น กองทุนรวม กองทุนบำเหน็จบำนาญ และกองทุนความมั่งคั่งแห่งชาติ ประการที่สอง IPO ทำให้ภาคอุตสาหกรรมมีกลุ่มตัวอย่างหุ้นที่เปรียบเทียบได้เป็นครั้งแรก ผู้ซื้อไม่จำเป็นต้องใช้ "การคาดการณ์จากความแข็งแกร่งของเรื่องราว/ปริมาณการซื้อขาย" ในการประเมินมูลค่าอีกต่อไป แต่สามารถใช้ภาษาที่คุ้นเคยสำหรับสถาบันการเงินในการแบ่งส่วนตลาด เช่น ต้นทุนการปฏิบัติตามกฎระเบียบและอุปสรรคด้านใบอนุญาต การเตรียมความพร้อมด้านความเสี่ยงและการกำกับดูแลการควบคุมภายใน โครงสร้างและการรักษาลูกค้า คุณภาพรายได้ และประสิทธิภาพของเงินทุน เมื่อวิธีการกำหนดราคาเป็นมาตรฐานมากขึ้น ผู้ซื้อก็เต็มใจที่จะเสนอเบี้ยประกันความแน่นอนที่สูงขึ้นในช่วงเวลาดังกล่าว ประการที่สาม การเสนอขายหุ้น IPO เปลี่ยนกลไกการถอนตัวจาก "สภาพคล่องบนบล็อกเชนและวัฏจักรความเชื่อมั่น" ไปสู่ "สภาพคล่องในตลาดสาธารณะ + การสร้างตลาด/การครอบคลุมการวิจัย + การปรับสมดุลดัชนีและสถาบัน" ซึ่งช่วยให้กองทุนสามารถเสนอคุณภาพคำสั่งซื้อที่แข็งแกร่งขึ้น (รวมถึงความต้องการระยะยาวที่มั่นคงมากขึ้นและคำสั่งซื้อหลัก) ในระหว่างขั้นตอนการออกหุ้น จึงเป็นการเสริมสร้างแรงผลักดันในการปรับราคาในขั้นตอนการเสนอขายหุ้น IPO กล่าวอีกนัยหนึ่ง ความกระตือรือร้นไม่ได้มาจากความต้องการรับความเสี่ยงเพียงอย่างเดียว แต่มาจากการลดลงของเบี้ยประกันความเสี่ยงที่เกิดจาก "การเข้าถึงของสถาบัน": เมื่อสินทรัพย์ตรวจสอบได้ง่ายขึ้น เปรียบเทียบได้ง่ายขึ้น และรวมอยู่ในงบประมาณความเสี่ยงได้ง่ายขึ้น ตลาดสาธารณะก็เต็มใจที่จะจ่ายเบี้ยประกันสำหรับสินทรัพย์เหล่านั้นมากขึ้น

ในบรรดาเหรียญเหล่านี้ Circle ถือเป็นตัวอย่างที่ชัดเจนที่สุดของ "ตัวตรึงมูลค่าหุ้นของสเตเบิลคอยน์" โดยราคา IPO ของ Circle อยู่ที่ 31 ดอลลาร์ ระดมทุนได้ประมาณ 1.054 พันล้านดอลลาร์ คิดเป็นมูลค่า IPO ประมาณ 6.45 พันล้านดอลลาร์ ตลาดรองได้ปรับราคาขึ้นอย่างแข็งแกร่งในช่วงเวลาดังกล่าว โดยเพิ่มขึ้นประมาณ +168.5% ในวันแรก ประมาณ +243.7% ในสัปดาห์แรก และประมาณ +501.9% ในเดือนแรก พุ่งสูงสุดที่ 298.99 ดอลลาร์ คิดเป็นการเพิ่มขึ้นสูงสุดประมาณ +864.5% แม้แต่ ณ จุดข้อมูลหกเดือน ก็ยังแสดงให้เห็นถึงการเพิ่มขึ้นประมาณ +182.1% ความสำคัญของ Circle ไม่ได้อยู่ที่ "การเพิ่มขึ้นเอง" แต่在于การเปลี่ยนแปลง "stablecoins" จากสินทรัพย์ที่ก่อนหน้านี้พึ่งพาเรื่องราวการเติบโตบนบล็อกเชนเป็นหลัก ไปสู่ "กระแสเงินสดโครงสร้างพื้นฐานทางการเงิน" ที่มีราคาเปิดเผยต่อสาธารณะเป็นครั้งแรก ซึ่งสามารถตรวจสอบได้ เปรียบเทียบได้ และสามารถรวมอยู่ในงบประมาณความเสี่ยงได้: ปราการด้านการปฏิบัติตามกฎระเบียบและผลกระทบของเครือข่ายการชำระเงินไม่ได้เป็นเพียงแนวคิดอีกต่อไป แต่สะท้อนให้เห็นโดยตรงในการเพิ่มขึ้นของศูนย์กลางการประเมินมูลค่าผ่านการกำหนดราคาการออกและการดูดซับในตลาดรองอย่างต่อเนื่อง ในขณะเดียวกัน Circle ยังยืนยัน "รูปแบบการซื้อ" ทั่วไปของหุ้นสหรัฐฯ สำหรับสินทรัพย์ประเภทนี้ เมื่อโอกาสเปิดกว้าง การรวมกันของหุ้นหมุนเวียนจำนวนน้อยและความต้องการของผู้ซื้อที่มีคุณภาพสูงจะช่วยเพิ่มความยืดหยุ่นของราคา อย่างไรก็ตาม หลังจากโอกาสแคบลง การประเมินมูลค่าจะกลับไปสู่ความเป็นจริงของปัจจัยพื้นฐานได้เร็วขึ้น นั่นคือความแตกต่างระหว่างความอ่อนไหวต่อวัฏจักรและคุณภาพของกำไร นี่คือเหตุผลหลักที่ทำให้เรามองการเสนอขายหุ้น IPO ของบริษัทคริปโตในสหรัฐฯ ในแง่ดี: ตลาดหลักทรัพย์จะไม่ทำให้มูลค่าหุ้นพุ่งสูงขึ้นอย่างไม่เลือกหน้า แต่จะช่วยแบ่งระดับมูลค่าได้รวดเร็วและชัดเจนยิ่งขึ้น เมื่อ สินทรัพย์คุณภาพสูงสร้างจุดยึดมูลค่าที่เทียบเคียงได้ในตลาดหลักทรัพย์แล้ว ต้นทุนทางการเงินจะลดลง สภาพคล่องในการรีไฟแนนซ์และการควบรวมกิจการจะแข็งแกร่งขึ้น และวงจรการเติบโตและการลงทุนด้านการปฏิบัติตามกฎระเบียบในเชิงบวกจะทำได้ง่ายขึ้น ซึ่งสิ่งนี้สำคัญกว่าความผันผวนในระยะสั้น

เมื่อมองไปข้างหน้าถึงปี 2026 จุดสนใจของตลาดจะเปลี่ยนจาก "โอกาสนั้นมีอยู่หรือไม่" ไปเป็น "การเสนอขายหุ้น IPO ครั้งต่อๆ ไปจะสามารถดำเนินต่อไปและสร้างจังหวะการออกหุ้นที่ต่อเนื่องมากขึ้นได้หรือไม่" จากความคาดหวังของตลาดในปัจจุบัน บริษัทที่มีศักยภาพ ได้แก่ Anchorage Digital, Upbit, OKX, Securitize, Kraken, Ledger, BitGo, Tether, Polymarket และ Consensus รวมประมาณ 10 บริษัท บริษัทเหล่านี้ครอบคลุมห่วงโซ่อุตสาหกรรมที่สมบูรณ์ยิ่งขึ้น ตั้งแต่จุดเริ่มต้นของการดูแลสินทรัพย์และการปฏิบัติตามกฎระเบียบของสถาบัน แพลตฟอร์มการซื้อขายและช่องทางนายหน้าซื้อขายหลักทรัพย์ สเตเบิลคอยน์และแพลตฟอร์มการชำระเงิน การแปลงสินทรัพย์เป็นโทเค็นและโครงสร้างพื้นฐานการออกหุ้นที่ถูกต้องตามกฎหมาย ไปจนถึงความปลอดภัยของฮาร์ดแวร์และตลาดข้อมูลใหม่ หากโครงการเหล่านี้ยังคงสามารถเปิดตัวในตลาดหลักและได้รับการระดมทุนที่ค่อนข้างมั่นคง ความสำคัญจะไม่ใช่แค่ "การระดมทุนเพิ่มอีกไม่กี่รอบ" เท่านั้น แต่ยังจะช่วยสร้างมาตรฐานให้กับตรรกะของนักลงทุนในการลงทุนในบริษัทคริปโตเคอร์เรนซีด้วย กล่าวคือ พวกเขาจะเต็มใจจ่ายราคาสูงกว่าสำหรับความได้เปรียบด้านการปฏิบัติตามกฎระเบียบ การควบคุมความเสี่ยงและการกำกับดูแล คุณภาพของรายได้ และประสิทธิภาพของเงินทุน และจะสามารถคัดกรองได้รวดเร็วยิ่งขึ้นผ่านศูนย์ประเมินมูลค่าและประสิทธิภาพของตลาดรองเมื่อเกิดภาวะเศรษฐกิจมหภาคที่ไม่เอื้ออำนวยหรือสภาวะการออกหุ้นที่อ่อนแอ โดยรวมแล้ว เรามองในแง่ดีเกี่ยวกับแนวโน้มทิศทางของการเสนอขายหุ้น IPO ของบริษัทคริปโตเคอร์เรนซีที่จดทะเบียนในสหรัฐฯ: ปี 2025 ได้พิสูจน์แล้วถึงศักยภาพของตลาดหลักในการรองรับ IPO ผ่านจำนวนการจดทะเบียน ขนาดของการระดมทุน และการปรับราคาตลาด และหากแนวโน้ม "การออกหุ้นอย่างต่อเนื่อง + การดูดซับที่มั่นคง" นี้ยังคงดำเนินต่อไปได้ในปี 2026 การเสนอขายหุ้น IPO จะมีลักษณะคล้ายกับวงจรเงินทุนที่ยั่งยืนมากขึ้น ซึ่งจะผลักดันอุตสาหกรรมให้ก้าวพ้นจาก "แนวโน้มตลาดแบบเป็นช่วงๆ ที่ขับเคลื่อนด้วยเรื่องราว" ไปสู่ "การกำหนดราคาที่ยั่งยืนในตลาดสาธารณะ" และช่วยให้บริษัทที่มีการปฏิบัติตามกฎระเบียบและคุณภาพกระแสเงินสดที่แท้จริงสามารถขยายความได้เปรียบชั้นนำของตนต่อไปได้ด้วยต้นทุนเงินทุนที่ต่ำลง

การแบ่งโครงสร้างอุตสาหกรรมและการสร้างสายผลิตภัณฑ์: วิวัฒนาการภายในของอุตสาหกรรมคริปโตเคอร์เรนซี

เพื่อพิจารณาว่าเส้นทางตลาดสาธารณะนี้จะดำเนินต่อไปได้หรือไม่ และบริษัทใดมีแนวโน้มที่จะถูก "ซื้อกิจการ" โดยตลาดมากกว่ากัน สิ่งสำคัญไม่ใช่การย้ำว่า "โอกาสยังมีอยู่หรือไม่" แต่เป็นการกลับไปสู่ การวิวัฒนาการเชิงโครงสร้างที่เกิดขึ้นแล้วในอุตสาหกรรมในปี 2025: ปัจจัยขับเคลื่อนการเติบโตกำลังเปลี่ยนจากเรื่องราวเดียวไปสู่สายผลิตภัณฑ์ที่ยั่งยืนหลายสาย และภายใต้ข้อจำกัดทางเศรษฐกิจมหภาคและกฎระเบียบ กำลังสร้างกลไกความผันผวนและความแตกต่างที่ใกล้เคียงกับสินทรัพย์เสี่ยงแบบดั้งเดิมมากขึ้น ซึ่งภายในกลไกนี้ ตลาดทุนจะกำหนดว่ารูปแบบธุรกิจแบบใดสมควรได้รับศูนย์กลางการประเมินมูลค่าที่มั่นคงกว่าและต้นทุนเงินทุนที่ต่ำกว่า

ในปี 2025 การเปลี่ยนแปลงเชิงโครงสร้างภายในอุตสาหกรรมคริปโตเคอร์เรนซีชัดเจนยิ่งกว่าที่เคย: การเติบโตของตลาดไม่ได้ขึ้นอยู่กับการแพร่กระจายของความต้องการความเสี่ยงที่ขับเคลื่อนโดยเรื่องราวเพียงเรื่องเดียวอีกต่อไป แต่กลับขับเคลื่อนโดย "สายผลิตภัณฑ์" ที่ยั่งยืนกว่าหลายสาย ได้แก่ โครงสร้างพื้นฐานการซื้อขายที่เป็นมืออาชีพมากขึ้น แอปพลิเคชันที่สอดคล้องกับการเงินกระแสหลักมากขึ้น ช่องทางการระดมทุนที่เป็นไปตามกฎระเบียบมากขึ้น และวงจรปิดที่ค่อยๆ ก่อตัวขึ้นทั้งในและนอกบล็อกเชน ในขณะเดียวกัน พฤติกรรมการระดมทุนและจังหวะการกำหนดราคาได้ถูกบูรณาการเข้ากับกรอบสินทรัพย์เสี่ยงระดับโลกอย่างลึกซึ้งยิ่งขึ้น: ความผันผวนคล้ายกับ "การปรับสมดุลงบประมาณความเสี่ยงภายใต้กรอบเศรษฐกิจมหภาค" มากกว่าการเคลื่อนไหวของตลาดที่เป็นอิสระซึ่งขับเคลื่อนโดยเรื่องราวในบล็อกเชนและวงจรสภาพคล่องภายในในอดีต สำหรับผู้ปฏิบัติงาน นั่นหมายถึงการเปลี่ยนจุดสนใจจาก "เรื่องราวใดจะระเบิด" ไปสู่ "ผลิตภัณฑ์ใดสามารถสร้างการซื้อขายได้อย่างมีเสถียรภาพ รักษาสภาพคล่อง และทนต่อการทดสอบความเครียดของความผันผวนทางเศรษฐกิจมหภาคและข้อจำกัดด้านกฎระเบียบ"

ภายใต้กรอบนี้ "วัฏจักรคริปโตสี่ปี" แบบดั้งเดิมอ่อนกำลังลงไปอีกในปี 2025 ตรรกะเชิงวัฏจักรไม่ได้หายไป แต่พลังในการอธิบายลดลงอย่างมาก: ETF, สเตเบิลคอยน์ และพันธบัตรของบริษัทนำเงินทุนจำนวนมากเข้ามาในระบบการจัดสรรสินทรัพย์ที่สามารถสังเกตและปรับสมดุลได้ ในขณะเดียวกัน อัตราดอกเบี้ยและขอบเขตสภาพคล่องของดอลลาร์กลายเป็นข้อจำกัดที่เข้มงวดมากขึ้น ทำให้การบริหารความเสี่ยง การกำหนดราคาเลเวอเรจ และเส้นทางการลดเลเวอเรจใกล้เคียงกับตลาดแบบดั้งเดิม มากขึ้น ส่งผลให้การเคลื่อนไหวขึ้นพึ่งพาการประสานกันของ "ความต้องการความเสี่ยงทางเศรษฐกิจมหภาค + กระแสเงินไหลเข้าสุทธิ" มากขึ้น ในขณะที่การเคลื่อนไหวลงนั้นถูกขยายให้ใหญ่ขึ้นได้ง่ายกว่าโดย "สภาพคล่องที่ตึงตัว + การลดเลเวอเรจ" ผลการดำเนินงานของภาคส่วนต่างๆ ตลอดทั้งปีนั้นคล้ายคลึงกับการวิวัฒนาการที่ประสานกัน: สิ่งที่ขับเคลื่อนการปรับปรุงโครงสร้างอย่างแท้จริงไม่ใช่การระเบิดของเรื่องราวเพียงจุดเดียว แต่เป็นการ ขยายตัวอย่างต่อเนื่องของผลิตภัณฑ์ทางการเงินพื้นฐาน เช่น สเตเบิลคอยน์ การพัฒนาอนุพันธ์ และสัญญาเหตุการณ์ ซึ่งทำให้ช่องทางการเข้าลงทุนและสถานการณ์การซื้อขายมีความหลากหลายมากขึ้น ในขณะเดียวกันก็เสริมสร้างการส่งผ่านความเสี่ยงให้แข็งแกร่งขึ้นด้วย

ในปี 2025 สเตเบิลคอยน์ แสดงให้เห็นถึงพัฒนาการคู่ขนานแต่ไม่พร้อมกันสองประการ ประการแรกคือ "ความแน่นอนในการปฏิบัติตามกฎระเบียบที่เพิ่มขึ้น" และประการที่สองคือ "ความผันผวนตามวัฏจักรของแบบจำลองการสร้างผลตอบแทน" ประการแรกนั้นขึ้นอยู่กับข้อเท็จจริงที่ว่า ด้วยการเกิดขึ้นของกรอบการปฏิบัติตามกฎระเบียบและตัวอย่างตลาดที่เปรียบเทียบได้มากขึ้น ทำให้กองทุนกระแสหลักสามารถกำหนดราคาแบบจำลองธุรกิจสเตเบิลคอยน์ได้ง่ายขึ้นโดยพิจารณาจากกระแสเงินสดและคุณลักษณะด้านความเสี่ยง ส่วนประการที่สองนั้นแสดงให้เห็นว่าสเตเบิลคอยน์ USD ที่สร้างผลตอบแทน/สังเคราะห์นั้นมีความอ่อนไหวอย่างมากต่อส่วนต่างราคา ต้นทุนการป้องกันความเสี่ยง และงบประมาณความเสี่ยง ส่งผลให้เกิดการหดตัวอย่างมีนัยสำคัญหลังจากการขยายตัว ตัวอย่างเช่น ปริมาณ USDe ของ Ethena พุ่งสูงสุดเกือบ 15 พันล้านดอลลาร์ในช่วงต้นเดือนตุลาคม จากนั้นลดลงเหลือประมาณ 8.5 พันล้านดอลลาร์ในเดือนพฤศจิกายน โดยมีการปรับตัวขึ้นเล็กน้อยในช่วงการลดภาระหนี้ในช่วงกลางเดือนตุลาคม โดยสรุปแล้ว ผลกระทบในวงกว้างของอุตสาหกรรมก็คือ สเตเบิลคอยน์ที่สร้างผลตอบแทนนั้นเปรียบเสมือน "ตัวขยายผลทางเศรษฐกิจมหภาคและส่วนต่างราคา" กล่าวคือ ช่วยเพิ่มสภาพคล่องในช่วงเวลาที่เอื้ออำนวย และขยายความผันผวนและความเสี่ยงในการปรับราคาในช่วงเวลาที่ไม่เอื้ออำนวย

การยกระดับโครงสร้างพื้นฐานการซื้อขายเร่งตัวขึ้นในปี 2025 โดยมี อนุพันธ์บนบล็อกเชน เป็นแกนหลัก แพลตฟอร์มอย่าง Hyperliquid ยังคงเข้าใกล้ตลาดแลกเปลี่ยนแบบรวมศูนย์ในแง่ของความลึก การจับคู่ ประสิทธิภาพด้านเงินทุน และประสบการณ์ในการควบคุมความเสี่ยง โดยมีปริมาณการซื้อขายรายเดือนประมาณ 300 พันล้านดอลลาร์ในช่วงกลางปี ซึ่งบ่งชี้ว่าอนุพันธ์บนบล็อกเชนมีรากฐานสำหรับการดำเนินงานขนาดใหญ่ ในขณะเดียวกัน ผู้เล่นรายใหม่ เช่น Aster และ Lighter เข้าสู่ตลาดโดยมุ่งเน้นที่โครงสร้างผลิตภัณฑ์ ค่าธรรมเนียม และระบบจูงใจ ผลักดันภาคส่วนนี้จาก "เงินปันผลจากแพลตฟอร์มเดียว" ไปสู่ "การแข่งขันส่วนแบ่งการตลาด" สาระสำคัญของการแข่งขันไม่ได้อยู่ที่ปริมาณการซื้อขายระยะสั้น แต่เป็นการสามารถรักษาความลึกที่มีอยู่ คำสั่งชำระบัญชี และกรอบความเสี่ยงที่มั่นคงภายใต้สภาวะตลาดที่รุนแรง และการขยายตัวของอนุพันธ์ยังทำให้ความผันผวน "ในระดับมหภาค" มากขึ้น เมื่ออัตราดอกเบี้ยและความต้องการความเสี่ยงเปลี่ยนแปลง การลดภาระหนี้บนบล็อกเชนและนอกบล็อกเชนมักจะประสานกันและรวดเร็วยิ่งขึ้น

ตลาดการคาดการณ์ ขยายตัวจากแอปพลิเคชันคริปโตเคอร์เรนซีดั้งเดิมไปสู่ตลาดสัญญาเหตุการณ์ที่กว้างขึ้นในปี 2025 กลายเป็นสถานการณ์การซื้อขายแบบค่อยเป็นค่อยไปรูปแบบใหม่ แพลตฟอร์มอย่าง Polymarket เห็นการเพิ่มขึ้นอย่างมีนัยสำคัญของการมีส่วนร่วมและปริมาณการซื้อขายสัญญาเหตุการณ์ ปริมาณการซื้อขายรายเดือนเพิ่มขึ้นจากน้อยกว่า 100 ล้านดอลลาร์สหรัฐในช่วงต้นปี 2024 เป็นมากกว่า 13 พันล้านดอลลาร์สหรัฐในเดือนพฤศจิกายน 2025 โดยกีฬาและการเมืองกลายเป็นหมวดหมู่หลัก ความสำคัญที่ลึกซึ้งกว่านั้นอยู่ที่ข้อเท็จจริงที่ว่าสัญญาเหตุการณ์เปลี่ยนประเด็นทางเศรษฐกิจมหภาคและประเด็นสาธารณะให้เป็นเส้นโค้งความน่าจะเป็นที่ซื้อขายได้ ซึ่งสอดคล้องกับการเผยแพร่สื่อและการกระจายข้อมูลโดยธรรมชาติ ทำให้เกิดจุดเข้าใช้งานของผู้ใช้ข้ามภาคส่วนได้ง่ายขึ้น และเสริมสร้างความเชื่อมโยงระหว่างคริปโตเคอร์เรนซีและตัวแปรทางเศรษฐกิจมหภาค (และแม้แต่ตัวแปรทางการเมือง) ให้แข็งแกร่งยิ่งขึ้น

โดยสรุป การปรับโครงสร้างครั้งใหญ่ในปี 2025 กำลังผลักดันอุตสาหกรรมจาก "การค้นหาราคาโดยอาศัยเรื่องเล่า" ไปสู่ "การจัดระเบียบเงินทุนโดยอาศัยผลิตภัณฑ์" โครงสร้างแบบหลายระดับของ Stablecoin การพัฒนาโครงสร้างพื้นฐานของอนุพันธ์บนบล็อกเชน และลักษณะตามสถานการณ์ของสัญญาเหตุการณ์ ได้ขยายจุดเข้าสำหรับเงินทุนและสถานการณ์การซื้อขาย ทำให้การส่งผ่านความเสี่ยงรวดเร็วและเป็นระบบมากขึ้น ท่ามกลางข้อจำกัดทางเศรษฐกิจมหภาคและอัตราดอกเบี้ยที่เพิ่มขึ้น โครงสร้างวัฏจักรของตลาดกำลังเข้าใกล้สินทรัพย์เสี่ยงกระแสหลักมากขึ้น และพลังในการอธิบายของวัฏจักรสี่ปีก็อ่อนลงเรื่อยๆ

สองธีมหลักของ Stablecoin: ความแน่นอนด้านการปฏิบัติตามกฎระเบียบและวัฏจักรผลตอบแทน

ในปี 2025 สเตเบิลคอยน์ได้รับการยกระดับจากสื่อกลางในการทำธุรกรรมบนบล็อกเชนไปสู่ ชั้นการชำระบัญชีดอลลาร์สหรัฐและฐานการระดมทุน ของระบบคริปโต และทำให้เกิดการแบ่งชั้นที่ชัดเจน: USDT/USDC ยังคงเป็น "ชั้นเงินสด" ของสเตเบิลคอยน์สกุลเงินเฟียตกระแสหลัก โดยทำหน้าที่เป็นเครือข่ายสภาพคล่องครอบคลุมธุรกรรมและการชำระบัญชีทั่วโลก ในขณะที่ดอลลาร์สหรัฐที่สร้างผลตอบแทน/สังเคราะห์ เช่น USDe/USDF มีลักษณะคล้ายกับ "เครื่องมือเพิ่มประสิทธิภาพ" ที่ขับเคลื่อนด้วยความต้องการความเสี่ยงและส่วนต่างราคา โดยแสดงให้เห็นถึงวัฏจักรที่สำคัญในการขยายตัวและการหดตัว

สัญญาณที่ชัดเจนที่สุดตลอดทั้งปีคือการแข็งค่าขึ้นอย่างมากของฐานดอลลาร์บนบล็อกเชน: ปริมาณรวมของสเตเบิลคอยน์ ขยายตัวจากประมาณ 205 พันล้านดอลลาร์เป็นมากกว่า 300 พันล้านดอลลาร์ และกระจุกตัวอยู่ที่ระดับบนสุด (ประมาณปลายปี USDT อยู่ที่ประมาณ 186.7 พันล้านดอลลาร์ และ USDC อยู่ที่ประมาณ 77 พันล้านดอลลาร์) ผู้ออกสเตเบิลคอยน์ถือครอง พันธบัตรกระทรวงการคลังสหรัฐฯ รวมกันประมาณ 155 พันล้านดอลลาร์ ทำให้สเตเบิลคอยน์ใกล้เคียงกับโครงสร้างพื้นฐานที่ผสมผสานระหว่าง "เงินสดในรูปแบบโทเค็น + พันธบัตรกระทรวงการคลังระยะสั้น" ฝั่งผู้ใช้งานก็แข็งแกร่งขึ้นเช่นกัน: สเตเบิลคอยน์คิดเป็นประมาณ 30% ของปริมาณธุรกรรมคริปโตบนบล็อกเชน โดยกิจกรรมบนบล็อกเชน สะสมเกิน 4 ล้านล้านดอลลาร์ ในช่วงปี นั้น ขนาดของธุรกรรมบนบล็อกเชนประเภทการชำระเงินคาดการณ์อยู่ที่ 20-30 พันล้านดอลลาร์ต่อวัน และความต้องการที่แท้จริงสำหรับการชำระเงินข้ามพรมแดนและการโอนเงินยังคงเพิ่มขึ้นอย่างต่อเนื่อง

ในระดับสถาบัน กฎหมาย GENIUS Act ซึ่งมีผลบังคับใช้ในเดือนกรกฎาคม ครอบคลุมข้อกำหนดสำหรับเหรียญ Stablecoin ประเภทการชำระเงิน เช่น การออกเหรียญที่ได้รับอนุญาต การสำรองเงิน 1:1 การไถ่ถอน และการเปิดเผยข้อมูล และกำหนดช่องทางการเข้าถึงสำหรับผู้ออกเหรียญในต่างประเทศ ทำให้ "ค่าธรรมเนียมการปฏิบัติตามกฎระเบียบ" เริ่มถูกประเมินราคาในระดับสถาบัน: USDC ได้รับประโยชน์มากกว่าจากการปฏิบัติตามกฎระเบียบที่เข้มงวดขึ้นและการเข้าถึงของสถาบัน ในขณะที่ USDT ไม่ควรถูกจัดประเภทเป็นเพียง Stablecoin ที่ปฏิบัติตามกฎระเบียบภายใต้กรอบของสหรัฐฯ ข้อได้เปรียบของมันอยู่ที่เครือข่ายสภาพคล่องทั่วโลก แต่การเข้าถึงตลาดสหรัฐฯ จะขึ้นอยู่กับรายละเอียดการดำเนินการและการปฏิบัติตามกฎระเบียบของช่องทางต่างๆ มากกว่า

ภาคส่วนที่สร้างรายได้ได้รับการปรับตำแหน่งใหม่ โดยยกตัวอย่าง USDe ของ Ethena ปริมาณอุปทานลดลงจากระดับสูงสุดประมาณ 14.8 พันล้านดอลลาร์ในช่วงต้นเดือนตุลาคม เหลือประมาณ 6-7 พันล้านดอลลาร์ ในช่วงปลายปี ซึ่งเป็นการยืนยันคุณลักษณะเชิงโครงสร้างที่ว่า "ขยายตัวตามกระแสและหดตัวสวนทาง"

เมื่อมองไปข้างหน้าถึงปี 2026 สเตเบิลคอยน์ยังคงเป็นเส้นทางการเติบโตที่แน่นอนที่สุด: การแข่งขันในกลุ่มสเตเบิลคอยน์สกุลเงินเฟียตกระแสหลักจะเปลี่ยนจากขนาดไปสู่ช่องทางและเครือข่ายการชำระบัญชี ในขณะที่ผลิตภัณฑ์ที่อิงผลตอบแทนจะยังคงให้สภาพคล่องในช่วงที่ตลาดมีปัจจัยสนับสนุน แต่จะมีการกำหนดราคาอย่างเข้มงวดมากขึ้นในแง่ของการทดสอบภาวะวิกฤตและความยืดหยุ่นในการไถ่ถอน

การอัปเกรดแพลตฟอร์มอนุพันธ์บนบล็อกเชนและสงครามแย่งชิงส่วนแบ่งตลาด

ในปี 2025 สัญญาซื้อขายล่วงหน้าแบบไม่จำกัดระยะเวลาบนบล็อกเชนได้เปลี่ยนผ่านจาก "ผลิตภัณฑ์ที่ใช้งานได้" ไปสู่ขั้นโครงสร้างพื้นฐานที่ "สามารถรองรับการซื้อขายกระแสหลักได้": กลไกการจับคู่และการหน่วงเวลา กลไกมาร์จินและการชำระบัญชี และการเชื่อมโยงระหว่างพารามิเตอร์ความเสี่ยงและการควบคุมความเสี่ยงนั้นใกล้เคียงกับมาตรฐานทางวิศวกรรมของตลาดแลกเปลี่ยนแบบรวมศูนย์มากขึ้น อนุพันธ์บนบล็อกเชนเริ่มมีศักยภาพในการเบี่ยงเบนการซื้อขายกระแสหลักและมีส่วนร่วมในการกำหนดราคาในช่วงเวลาหนึ่ง ในขณะเดียวกัน การส่งผ่านเงินทุนและความเสี่ยงก็กลายเป็น "ระดับมหภาค" มากขึ้น: ในช่วงเวลาที่ความต้องการความเสี่ยงและความคาดหวังอัตราดอกเบี้ยในตลาดหุ้นสหรัฐฯ เปลี่ยนแปลง ความผันผวนและอัตราการลดหนี้ของสัญญาซื้อขายล่วงหน้าแบบไม่จำกัดระยะเวลาบนบล็อกเชนมีแนวโน้มที่จะสะท้อนไปในทิศทางเดียวกันกับสินทรัพย์เสี่ยงแบบดั้งเดิม และความไวของวัฏจักรตลาดต่อ "งบประมาณความเสี่ยงด้านสภาพคล่องระดับมหภาค" ก็เพิ่มขึ้นอย่างมีนัยสำคัญ

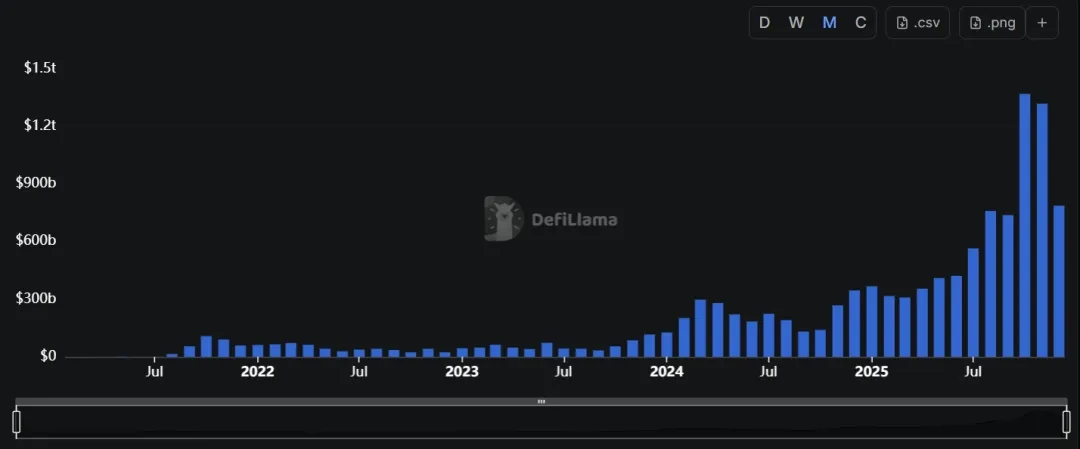

ในด้านขนาด ตลาดอนุพันธ์บนบล็อกเชนที่ยั่งยืนได้ก่อตัวขึ้นแล้ว โดยใช้ข้อมูล ณ สิ้นปี 2025 เป็นข้อมูลอ้างอิง ปริมาณการซื้อขายสัญญาซื้อขายล่วงหน้าแบบไม่จำกัดระยะเวลาบนบล็อกเชนในช่วง 30 วันที่ผ่านมาอยู่ที่ประมาณ 1.081 ล้านล้านดอลลาร์สหรัฐ และปริมาณสัญญาคงค้างทั้งหมดในตลาดอยู่ที่ประมาณ 15.4 พันล้านดอลลาร์สหรัฐ ซึ่งสะท้อนให้เห็นว่าภาคส่วนนี้มีศักยภาพในการจัดการการซื้อขายขนาดใหญ่และความเสี่ยงได้อย่างเป็นประจำ แพลตฟอร์มชั้นนำยังคงครองตำแหน่งหลักในด้าน "ความลึกของตลาดและการควบคุมความเสี่ยง" แต่ตรรกะการแข่งขันได้เปลี่ยนแปลงไปอย่างมากในปี 2025: การแข่งขันแย่งชิงส่วนแบ่งตลาดไม่ได้ขึ้นอยู่กับเงินอุดหนุนและความเร็วในการลิสต์โทเค็น อีกต่อไป แต่เปลี่ยนไปสู่ความลึกของตลาด การสะสมปริมาณสัญญาคงค้าง และความเสถียรของคำสั่งชำระบัญชีภายใต้สภาวะตลาดที่รุนแรงมากขึ้น ยกตัวอย่างเช่น Hyperliquid มูลค่าสัญญาคงค้าง ณ จุดข้อมูลตัวอย่างอยู่ที่ประมาณ 6.88 พันล้านดอลลาร์ และปริมาณการซื้อขายในช่วง 30 วันที่ผ่านมาอยู่ที่ประมาณ 180.4 พันล้านดอลลาร์ ซึ่งแสดงให้เห็นถึง "การสะสมความเสี่ยงที่แข็งแกร่งขึ้น + ปริมาณการซื้อขายที่ค่อนข้างคงที่"

ที่น่ายินดีกว่านั้นคือ ผู้เล่นรายใหม่ที่เข้ามาในช่วงครึ่งหลังของปี 2025 ไม่ได้เป็นเพียงผู้ท้าทายในเชิงแนวคิดอีกต่อไป แต่ได้เข้าสู่การแข่งขันด้วยข้อมูลที่วัดผลได้ ซึ่งได้ปรับเปลี่ยนโครงสร้างส่วนแบ่งการตลาด: ปริมาณการซื้อขายของ Lighter ในช่วง 30 วันที่ผ่านมาอยู่ที่ประมาณ 233.2 พันล้านดอลลาร์ ปริมาณการซื้อขายสะสมอยู่ที่ประมาณ 1.272 ล้านล้านดอลลาร์ และมูลค่าสัญญาคงค้าง อยู่ที่ประมาณ 1.65 พันล้านดอลลาร์ ; ปริมาณการซื้อขายของ Aster ในช่วง 30 วันที่ผ่านมาอยู่ที่ประมาณ 194.4 พันล้านดอลลาร์ ปริมาณการซื้อขายสะสมอยู่ที่ประมาณ 811.7 พันล้านดอลลาร์ และมูลค่าสัญญาคงค้างอยู่ที่ประมาณ 2.45 พันล้านดอลลาร์ เมื่อพิจารณาจากอันดับมูลค่าสัญญาคงค้าง Hyperliquid, Aster และ Lighter อยู่ในสามอันดับแรกแล้ว ( ประมาณ 6.88 พันล้านดอลลาร์/2.41 พันล้านดอลลาร์/1.6 พันล้านดอลลาร์ ) ซึ่งบ่งชี้ว่าภาคส่วนนี้ได้เข้าสู่ระยะที่เติบโตเต็มที่ของ "การแข่งขันแบบคู่ขนานหลายแพลตฟอร์ม" แล้ว

ที่มา: DeFiLlama / ปริมาณการซื้อขายสัญญาซื้อขายล่วงหน้าแบบไม่จำกัดระยะเวลาบนบล็อกเชน

สำหรับอุตสาหกรรมนี้ ปี 2025 จะเห็นการแข่งขันในสัญญาซื้อขายล่วงหน้าแบบไม่จำกัดระยะเวลาบนบล็อกเชนเข้าสู่ช่วงของ "การกำหนดราคาตามคุณภาพและความยืดหยุ่น" ปริมาณการซื้อขายอาจเพิ่มขึ้นได้ด้วยแรงจูงใจระยะสั้น แต่ขนาดของปริมาณสัญญาคงค้าง ความยั่งยืนของค่าธรรมเนียม/รายได้ และประสิทธิภาพการควบคุมความเสี่ยงภายใต้สภาวะตลาดที่รุนแรง จะสะท้อนถึงการรักษาระดับเงินทุนที่แท้จริงและความมั่นคงของแพลตฟอร์มได้ดีกว่า เมื่อมองไปข้างหน้าถึงปี 2026 ภาคส่วนนี้มีแนวโน้มที่จะพัฒนาไปในสองทิศทางพร้อมกัน: ประการแรก อัตราการเข้าถึงอนุพันธ์บนบล็อกเชนจะเพิ่มขึ้นอย่างต่อเนื่อง ประการที่สอง ด้วยการลดค่าธรรมเนียมและเกณฑ์การควบคุมความเสี่ยงที่สูงขึ้น ตลาดจะยิ่งกระจุกตัวอยู่ที่แพลตฟอร์มไม่กี่แห่งที่สามารถรักษาระดับความลึกและลำดับการชำระบัญชีในระยะยาวได้ ว่า แพลตฟอร์มใหม่จะสามารถก้าวจากช่วงการเติบโตอย่างรวดเร็วไปสู่ช่วงการรักษาระดับเงินทุนที่มั่นคงได้หรือไม่นั้น ขึ้นอยู่กับประสิทธิภาพของเงินทุนและกรอบการบริหารความเสี่ยงภายใต้การทดสอบภาวะวิกฤต มากกว่าประสิทธิภาพปริมาณการซื้อขายในระยะเดียว

ตลาดการคาดการณ์กำลังเปลี่ยนจากตลาดที่อิงกับคริปโตเคอร์เรนซีไปสู่ตลาดสัญญาเหตุการณ์

ในปี 2025 ตลาดการคาดการณ์ ซึ่งสร้างขึ้นจาก "สัญญาเหตุการณ์ (การกำหนดราคาตามความน่าจะเป็น)" ที่ได้รับการยืนยันในช่วงการเลือกตั้งประธานาธิบดีสหรัฐฯ ปี 2024 ได้ยกระดับจาก ความผันผวนเป็นระยะๆ ไปสู่สถานการณ์การซื้อขายที่เป็นอิสระและยั่งยืนมากขึ้น โดย ไม่ได้พึ่งพาปริมาณการซื้อขายระยะสั้นจากเหตุการณ์ทางการเมืองเพียงเหตุการณ์เดียวอีกต่อไป แต่หันมาใช้หมวดหมู่สัญญาที่มีความถี่สูง/นำกลับมาใช้ใหม่ได้ เช่น กีฬา เศรษฐศาสตร์มหภาค และเหตุการณ์ด้านนโยบาย ทำให้ "การซื้อขายตามความน่าจะเป็น" กลายเป็นความต้องการซื้อขายและพฤติกรรมการใช้งานที่มั่นคงมากขึ้น เนื่องจากลักษณะเฉพาะของการส่งออกสินทรัพย์พื้นฐานของสัญญาเหตุการณ์ (ข้อมูลเศรษฐศาสตร์มหภาค ร่างกฎหมาย การเลือกตั้ง และตารางการแข่งขันกีฬา ฯลฯ) ความสัมพันธ์ระหว่างกิจกรรมของตลาดการคาดการณ์และการเปลี่ยนแปลงในความต้องการความเสี่ยงของตลาดหุ้นสหรัฐฯ และความคาดหวังอัตราดอกเบี้ยจึงเพิ่มขึ้นอย่างมีนัยสำคัญ จังหวะของแอปพลิเคชันในอุตสาหกรรมยังเปลี่ยนไปจาก "วงจรการเล่าเรื่องภายในของคริปโต" ไปสู่ฟังก์ชันของ "ความไม่แน่นอนทางเศรษฐศาสตร์มหภาค × ความหนาแน่นของเหตุการณ์ × งบประมาณความเสี่ยง"

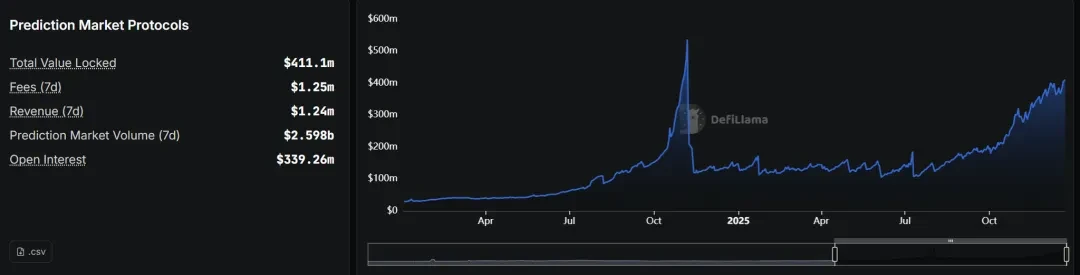

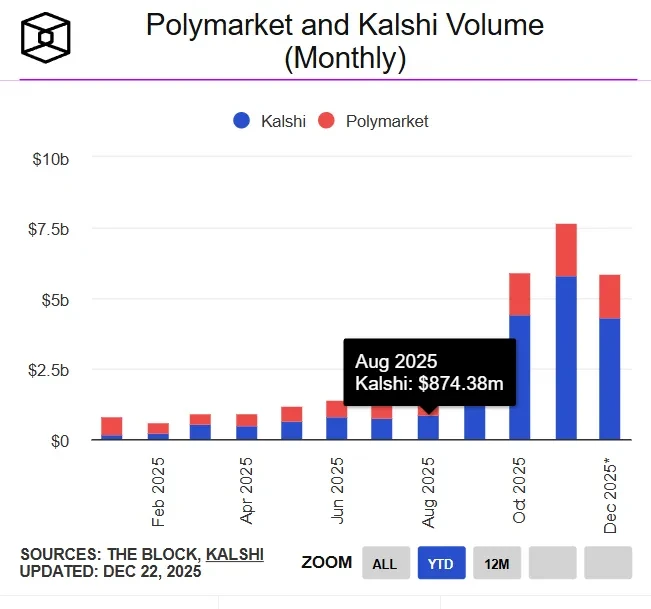

จากมุมมองด้านข้อมูล ภาคส่วนตลาดการทำนายผลประสบกับการขยายตัวอย่างก้าวกระโดดในปี 2025: ปริมาณธุรกรรมรวมทั้งปีอยู่ที่ ประมาณ 44 พันล้านดอลลาร์ โดย Polymarket มีส่วนแบ่งประมาณ 21.5 พันล้านดอลลาร์ และ Kalshi ประมาณ 17.1 พันล้านดอลลาร์ ขนาดของแพลตฟอร์มชั้นนำนั้นเพียงพอที่จะสนับสนุนการสร้างตลาดที่มั่นคงและการขยายตัวของหมวดหมู่ การเติบโตแสดงให้เห็นถึงจุดสูงสุดที่ขับเคลื่อนด้วยเหตุการณ์อย่างชัดเจนตลอดทั้งปี: ปริมาณธุรกรรมรายเดือนเพิ่มขึ้นจากน้อยกว่า 100 ล้านดอลลาร์ในช่วงต้นปี 2024 เป็นมากกว่า 13 พันล้านดอลลาร์ต่อเดือนในปี 2025 (ซึ่งแสดงโดยเดือนพฤศจิกายน) แสดงให้เห็นถึงความยืดหยุ่นที่แข็งแกร่งของช่วงเวลาเหตุการณ์สำคัญ โครงสร้างของตลาดการทำนายผลได้พัฒนาจากการขับเคลื่อนด้วย "เหตุการณ์ทางการเมือง" ไปสู่ "การรักษาฐานลูกค้าด้านกีฬาที่มีความถี่สูง + การขยายตัวของเหตุการณ์หลายประเภท": ปริมาณธุรกรรมของ Kalshi ในเดือนพฤศจิกายน 2025 อยู่ที่ประมาณ 5.8 พันล้านดอลลาร์ โดยประมาณ 91% มาจากกีฬา แพลตฟอร์มดังกล่าวเปิดเผยว่าปริมาณการทำธุรกรรมของตนแตะระดับกว่า 1 พันล้านดอลลาร์ต่อสัปดาห์ และอ้างว่าเพิ่มขึ้นกว่า 1,000% เมื่อเทียบกับปี 2024 ซึ่งสะท้อนให้เห็นถึงรากฐานที่มั่นคงสำหรับการซื้อขายที่กลับสู่ภาวะปกติ

ที่มา: DeFiLlama / ภาพรวมข้อมูลตลาดการคาดการณ์

ที่มา: theblock.co / ปริมาณการซื้อขายของ Polymarket และ Kalshi Market

นอกเหนือจากการเปลี่ยนแปลงโครงสร้างเงินทุนและการเปลี่ยนแปลงอุตสาหกรรมที่เกิดจากการเสนอขายหุ้น IPO ของบริษัทคริปโตแล้ว ตลาดกำลังยกระดับอย่างรวดเร็วจาก "สตาร์ทอัพคริปโต" ไปสู่ "โครงสร้างพื้นฐานทางการเงิน/สินทรัพย์ข้อมูล": Kalshi ระดม ทุนได้ 1 พันล้านดอลลาร์ในเดือนธันวาคม ทำให้มูลค่าบริษัทอยู่ที่ประมาณ 11 พันล้านดอลลาร์ หลังจากระดมทุนได้ 300 ล้านดอลลาร์เมื่อประมาณสองเดือนก่อนหน้า โดยมีมูลค่าบริษัทอยู่ที่ประมาณ 5 พันล้านดอลลาร์ ในขณะเดียวกัน ผู้ให้บริการโครงสร้างพื้นฐานตลาดแบบดั้งเดิมก็กำลังเข้าสู่ตลาดด้วยการลงทุนจำนวนมาก โดยมีรายงานว่า ICE (บริษัทแม่ของ NYSE) วางแผนที่จะลงทุนมากถึง 2 พันล้านดอลลาร์ใน Polymarket โดย มีมูลค่าก่อนการลงทุนอยู่ที่ประมาณ 8 พันล้านดอลลาร์ นัยทั่วไปของการทำธุรกรรมเหล่านี้คือ สัญญาเหตุการณ์ไม่เพียงแต่ถูกมองว่าเป็น "ผลิตภัณฑ์การซื้อขาย" เท่านั้น แต่ยังเป็น อินเทอร์เฟซสำหรับการบูรณาการข้อมูลตลาด ตัวชี้วัดความเชื่อมั่น และการกำหนดราคาความเสี่ยงอีก ด้วย

เมื่อมองไปข้างหน้าถึงปี 2026 ตลาดการคาดการณ์มีแนวโน้มที่จะกลายเป็นหนึ่งในตัวขับเคลื่อนการเติบโตเชิงโครงสร้างที่แน่นอนมากขึ้นในชั้นแอปพลิเคชันของคริปโตเคอร์เรนซี: การเติบโตจะถูกขับเคลื่อนด้วยความหนาแน่นของเหตุการณ์และความไม่แน่นอนของข้อมูล และการค้าเชิงพาณิชย์จะใกล้เคียงกับการผสมผสานระหว่าง "ค่าธรรมเนียมการทำธุรกรรม + ผลิตภัณฑ์ข้อมูล + ช่องทางการจัดจำหน่าย" หากเส้นทางการปฏิบัติตามกฎระเบียบ จุดเริ่ม ต้นการจัดจำหน่าย และมาตรฐานการแก้ไขข้อพิพาทมีความชัดเจนมากขึ้น ตลาดการคาดการณ์คาดว่าจะพัฒนาจากปรากฏการณ์ชั่วคราวไปสู่เครื่องมือการซื้อขายและการป้องกันความเสี่ยงจากเหตุการณ์ที่เป็นมาตรฐานมากขึ้น ขีดจำกัดในระยะยาวจะขึ้นอยู่กับตัวชี้วัดที่สำคัญสามประการ ได้แก่ ความลึกของตลาดที่แท้จริง (สามารถรองรับปริมาณมากได้) การชำระบัญชีและการกำกับดูแลข้อพิพาทที่น่าเชื่อถือ และขอบเขตการปฏิบัติตามกฎระเบียบที่ควบคุมได้

บทสรุป

เมื่อมองย้อนกลับไปในปี 2025 ลักษณะสำคัญของตลาดคริปโตเคอร์เรนซีคือ การแยกกรอบการกำหนดราคาออกจากกลไกภายนอก และการแข่งขันที่รุนแรงขึ้นสำหรับช่องทางการเข้าถึง : จุดเริ่มต้นสำหรับเงินทุนเปลี่ยนจากวงจรภายในที่ขับเคลื่อนด้วยเลเวอเรจบนบล็อกเชนและเรื่องราวต่างๆ ไปสู่ระบบหลายช่องทางที่ประกอบด้วย ETF, สเตเบิลคอยน์ที่มีฐานเป็นดอลลาร์สหรัฐฯ, เงินทุนของบริษัท และช่องทางการเข้าถึงหุ้น (IPO ของบริษัทคริปโตในสหรัฐฯ) การขยายช่องทางการเข้าถึงนี้ช่วยปรับปรุงการจัดสรรสินทรัพย์ และยังเสริมสร้างเงื่อนไขขอบเขตทางเศรษฐกิจมหภาคให้แข็งแกร่งขึ้น แนวโน้มของตลาดขึ้นอยู่กับการประสานงานของกระแสเงินเข้าสุทธิและช่องทางการระดมทุนมากขึ้น ในขณะที่การลดลงของมูลค่ามีแนวโน้มที่จะกระจุกตัวอยู่ในห่วงโซ่การลดเลเวอเรจและการชำระบัญชี

วิวัฒนาการเชิงโครงสร้างภายในอุตสาหกรรมยิ่งตอกย้ำการเปลี่ยนแปลงนี้: สเตเบิลคอยน์ได้แบ่งชั้นอย่างสมบูรณ์ระหว่าง "ชั้นเงินสด" และ "เครื่องมือเพิ่มประสิทธิภาพ" อนุพันธ์บนบล็อกเชนได้เข้าสู่ขั้นตอนการใช้งานในวงกว้างและการแข่งขันส่วนแบ่งการตลาด และตลาดการคาดการณ์และสัญญาเหตุการณ์ได้ก่อตัวเป็นสถานการณ์การซื้อขายที่เป็นอิสระมากขึ้น ที่สำคัญกว่านั้น การกลับมาของ IPO ได้ "แปลงสินทรัพย์เป็นหลักทรัพย์" โครงสร้างพื้นฐานทางการเงินคริปโตให้กลายเป็นสินทรัพย์หุ้นที่ตรวจสอบได้ เปรียบเทียบได้ และขายออกได้ ทำให้กองทุนกระแสหลักสามารถเข้าร่วมได้ในรูปแบบที่คุ้นเคยมากขึ้น และผลักดันระบบการประเมินมูลค่าให้มาบรรจบกันที่ "กำแพงป้องกันการปฏิบัติตามกฎระเบียบ การควบคุมความเสี่ยงและการกำกับดูแล คุณภาพรายได้ และประสิทธิภาพของเงินทุน" ซึ่งเป็นพื้นฐานหลักสำหรับความมองโลกในแง่ดีของเราเกี่ยวกับทิศทางนี้

เมื่อมองไปข้างหน้าถึงปี 2026 ทิศทางของอุตสาหกรรมน่าจะขึ้นอยู่กับตัวแปรสามประการ ได้แก่ ความยั่งยืนของช่องทางสถาบัน ความยั่งยืนของการสะสมทุน และความยืดหยุ่นของการควบคุมเลเวอเรจและความเสี่ยงภายใต้สถานการณ์วิกฤต ใน บรรดาตัวแปรเหล่านี้ หากการเสนอขายหุ้น IPO ของคริปโตเคอร์เรนซีที่จดทะเบียนในสหรัฐฯ สามารถรักษาอัตราที่ต่อเนื่องและมั่นคงได้ ก็จะยังคงเป็นหลักประกันด้านมูลค่าและความยืดหยุ่นทางการเงิน และเสริมสร้างการเปลี่ยนแปลงของอุตสาหกรรมไปสู่การกำหนดราคาที่ยั่งยืนในตลาดสาธารณะ

ลิงก์อ้างอิง

https://app.rwa.xyz/stablecoins

https://coinmarketcap.com/etf/

https://datboard.panteraresearchlab.xyz/

https://devillama.com/perps

https://www.theblock.co/data/decentralized-finance/prediction-markets-and-betting

ArkStream Capital เป็นกองทุนคริปโตที่ก่อตั้งโดยผู้เชี่ยวชาญด้านคริปโตเคอร์เรนซีโดยตรง กองทุนนี้ผสมผสานกลยุทธ์ตลาดหลักและสภาพคล่อง ลงทุนในนวัตกรรม web3 ที่ทันสมัย และมุ่งมั่นที่จะส่งเสริมการเติบโตของผู้ก่อตั้ง web3 และยูนิคอร์น ทีมงาน ArkStream Capital เข้าสู่วงการคริปโตเคอร์เรนซีในปี 2015 และมาจากมหาวิทยาลัยและบริษัทต่างๆ เช่น MIT, Stanford, UBS, Accenture, Tencent และ Google พอร์ตโฟลิโอของกองทุนประกอบด้วยบริษัทบล็อกเชนกว่า 100 แห่ง รวมถึง Aave, Sei, Manta, Flow, Fhenix, Merlin, Avail และ Space and Time

เว็บไซต์: https://arkstream.capital/

Medium: https://arkstreamcapital.medium.com/

ทวิตเตอร์: https://twitter.com/ark_stream