กรอบการกำกับดูแลคริปโตใหม่ของสหรัฐฯ: การวิเคราะห์เชิงลึกเกี่ยวกับการเปลี่ยนแปลงนโยบายและการเปลี่ยนแปลงของตลาด

- 核心观点:美国加密监管转向建设性规则制定。

- 关键要素:

- 《CLARITY法案》明确代币管辖标准。

- 《GENIUS法案》规范稳定币发行框架。

- 行政命令开放退休金投资加密渠道。

- 市场影响:促进行业合规化与机构资金流入。

- 时效性标注:中期影响。

ผู้เขียนต้นฉบับ: Sam, IOSG

การแนะนำ

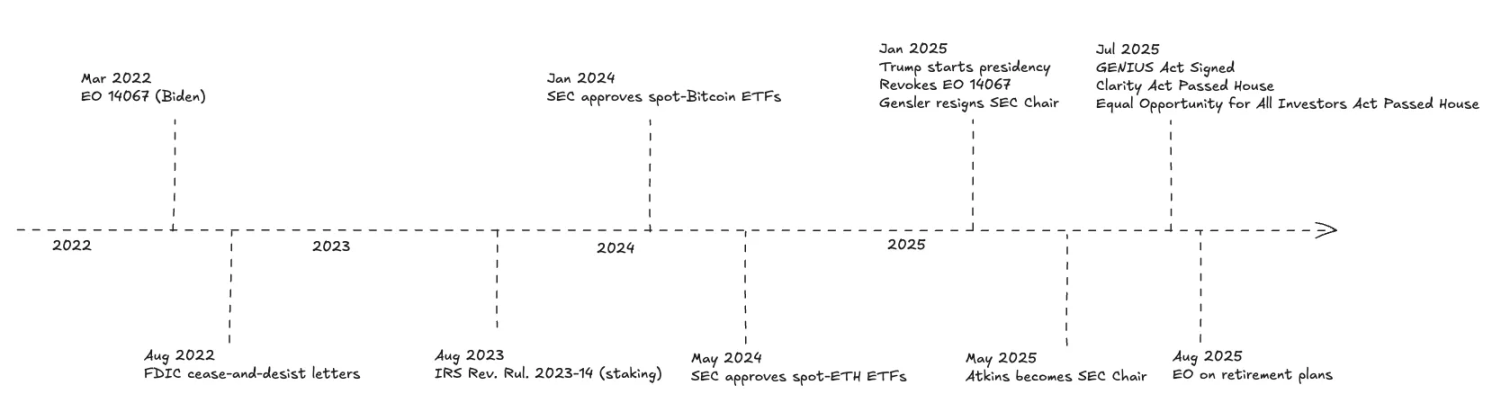

ในช่วงสามปีที่ผ่านมา สหรัฐอเมริกาได้เห็นการเปลี่ยนแปลงครั้งสำคัญในจุดยืนที่มีต่อคริปโทเคอร์เรนซี จากแนวทางที่เน้นการบังคับใช้กฎหมายในช่วงแรกที่ค่อนข้างไม่เป็นมิตร ไปสู่แนวทางที่สร้างสรรค์และอิงกับกฎเกณฑ์มากขึ้น การเปลี่ยนแปลงนโยบายนี้ไม่เพียงแต่เป็นปัจจัยสำคัญที่ผลักดันให้คริปโทเคอร์เรนซีได้รับการยอมรับอย่างกว้างขวางเท่านั้น แต่ยังเป็นปัจจัยสำคัญที่ผลักดันการเติบโตในระยะต่อไปของอุตสาหกรรมอีกด้วย

สำหรับนักลงทุน การพัฒนาต่อไปนี้น่าจะมีความน่าสนใจเป็นพิเศษ: พระราชบัญญัติ GENIUS ได้มีผลใช้บังคับอย่างเป็นทางการแล้ว โดยกำหนดกรอบการกำกับดูแลพื้นฐานสำหรับ stablecoin ในการชำระเงิน พระราชบัญญัติ CLARITY ที่ผ่านโดยสภาผู้แทนราษฎรจะกำหนดมาตรฐานสำหรับโทเค็นที่อยู่ภายใต้การกำกับดูแลของคณะกรรมการกำกับการซื้อขายล่วงหน้าสินค้าโภคภัณฑ์ของสหรัฐอเมริกา (CFTC) หรือคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (SEC) อย่างชัดเจน คำสั่งของฝ่ายบริหารกำลังผลักดันให้หน่วยงานกำกับดูแลเปิดช่องทางการลงทุนสำหรับแผน 401(k) สำหรับสินทรัพย์ crypto และแผนปฏิรูปการสอบคุณสมบัตินักลงทุนที่ผ่านโดยสภาผู้แทนราษฎรคาดว่าจะขยายขอบเขตการเข้าถึงสำหรับผู้เข้าร่วมในการซื้อขาย crypto ส่วนตัว

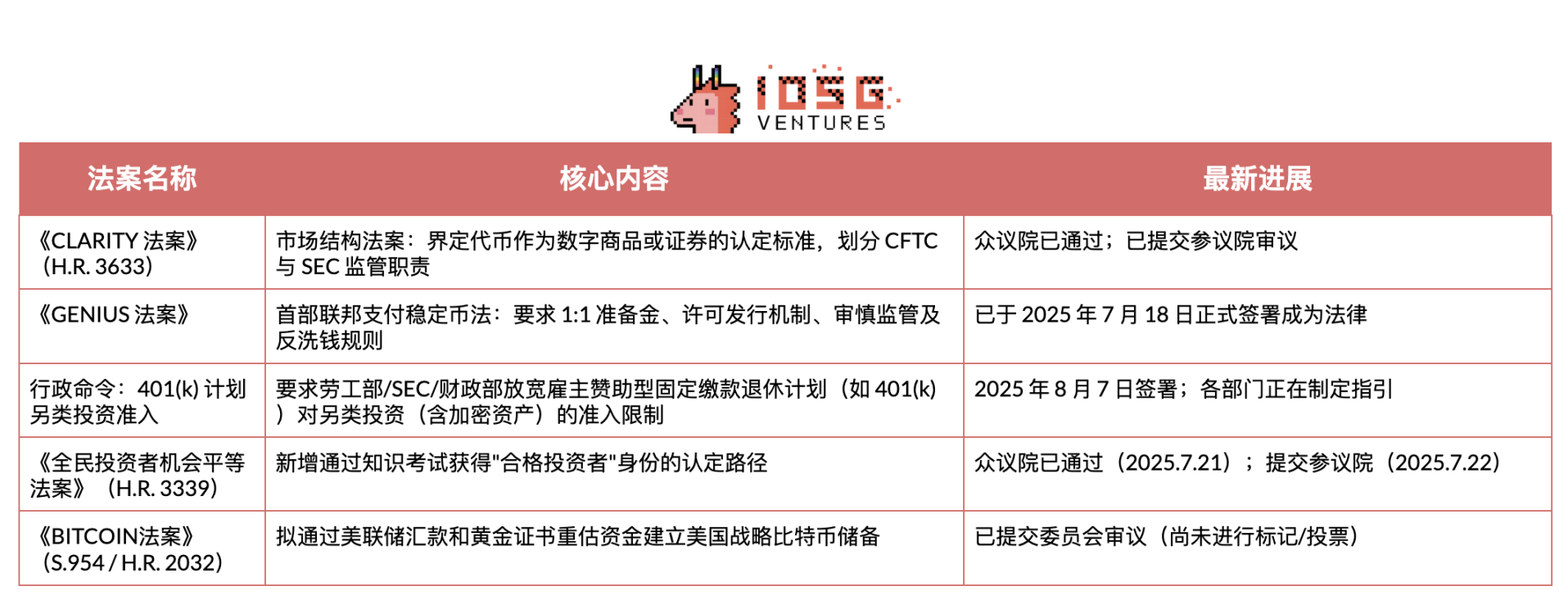

พระราชบัญญัติความชัดเจน

พระราชบัญญัติ CLARITY กำหนดเกณฑ์หลักสำหรับระบบบล็อกเชนที่จะได้รับการรับรองว่าเป็น "ระบบที่สมบูรณ์" จากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) โดยระบุอย่างชัดเจนว่าสินทรัพย์ดิจิทัลเป็น "สินค้าโภคภัณฑ์ดิจิทัล" (อยู่ภายใต้การกำกับดูแลของ CFTC) หรือหลักทรัพย์ (อยู่ภายใต้การกำกับดูแลของ ก.ล.ต.) หากระบบได้รับการรับรองว่าสมบูรณ์ โทเค็นดั้งเดิมของระบบนั้นสามารถซื้อขายเป็นสินค้าโภคภัณฑ์ดิจิทัลภายใต้การกำกับดูแลของ CFTC ได้ ส่วนสินทรัพย์บนบล็อกเชนอื่นๆ ยังคงจัดประเภทตามเดิม

“ระบบที่สมบูรณ์” คืออะไร?

ร่างกฎหมายดังกล่าวได้กำหนดหลักเกณฑ์ "ความครบถ้วน" ไว้อย่างชัดเจน 7 ประการ ดังนี้:

- มูลค่าระบบ: มูลค่าทางการตลาดขับเคลื่อนโดยการนำไปใช้จริง และกลไกมูลค่าก็สมบูรณ์โดยพื้นฐานแล้ว

- ทำงานได้เต็มรูปแบบ: ธุรกรรม บริการ กลไกฉันทามติ และการทำงานของโหนด/ตัวตรวจสอบทั้งหมดทำงานแบบเรียลไทม์

- ความเปิดกว้างและการทำงานร่วมกัน: ระบบนี้เป็นโอเพนซอร์ส และไม่มีข้อจำกัดพิเศษเฉพาะใดๆ ต่อกิจกรรมหลัก

- ระบบโปรแกรม: กฎเกณฑ์ถูกบังคับใช้โดยโค้ดที่โปร่งใส (ไม่มีการดำเนินการตามดุลยพินิจ)

- การกำกับดูแลระบบ: ไม่มีหน่วยงาน/กลุ่มใดกลุ่มหนึ่งสามารถแก้ไขกฎบนเชนฝ่ายเดียวหรือควบคุมสิทธิ์ในการลงคะแนนเสียง ≥20% ได้

- ความยุติธรรม: ไม่มีสิทธิพิเศษ (การซ่อมแซม/บำรุงรักษา/ดำเนินการรักษาความปลอดภัยได้รับอนุญาตผ่านกระบวนการกระจายอำนาจเท่านั้น)

- การถือครองแบบกระจาย: ผู้ออกหลักทรัพย์/บุคคลที่เกี่ยวข้อง/บุคคลที่เกี่ยวข้องถือครอง <20% ของทั้งหมด

ตารางด้านล่างนี้สรุปความแตกต่างหลักในการกำกับดูแลสินค้าโภคภัณฑ์ดิจิทัล (ภายใต้เขตอำนาจของ CFTC) และหลักทรัพย์ (ภายใต้เขตอำนาจของ SEC) กรอบกฎหมาย CLARITY Act ยังคงรักษาการแบ่งแยกความรับผิดชอบด้านกฎระเบียบที่มีอยู่เดิมไว้เป็นส่วนใหญ่ แต่ให้แนวทางที่ชัดเจนสำหรับการโอนสินทรัพย์จากเขตอำนาจของ SEC ไปยังเขตอำนาจของ CFTC เมื่อห่วงโซ่พื้นฐานเป็นไปตามมาตรฐานความครบถ้วนตามที่กล่าวไว้ข้างต้น สินค้าโภคภัณฑ์ดิจิทัลที่เกี่ยวข้องก็สามารถโอนไปยังระบบการกำกับดูแลของ CFTC ได้

เมื่อกรอบกฎหมายได้รับการจัดตั้งขึ้นแล้ว ประเด็นสำคัญที่แท้จริงอยู่ที่ผลกระทบเฉพาะเจาะจงของ CLARITY Act ต่อภาคส่วนต่างๆ ของ crypto

บริการคำมั่นสัญญา

ภายใต้กรอบ CLARITY Act การสเตคกิ้งแบบออนเชน (on-chain staking) อย่างแท้จริง ซึ่งก็คือการดำเนินการกับตัวตรวจสอบ/ตัวเรียงลำดับ และการออกรางวัลแบบเนทีฟนั้น ไม่จำเป็นต้องลงทะเบียนกับ SEC “ช่องทางที่ปลอดภัย” นี้ครอบคลุมการดำเนินงานของตัวตรวจสอบ/โหนด และการแจกจ่ายรางวัลโปรโตคอลให้กับผู้ใช้ปลายทาง

อย่างไรก็ตาม ข้อยกเว้นนี้ไม่ครอบคลุมถึงการระดมทุนผ่านการผลิตหรือการขายโทเคนอนุพันธ์แบบ Staking ประเภทใหม่ โครงการต่างๆ ยังคงต้องได้รับการรับรองมาตรฐานบล็อกเชนที่สมบูรณ์ภายในเวลาที่กำหนด และต้องรักษาพันธกรณีในการต่อต้านการฉ้อโกงและการเปิดเผยข้อมูล

เมื่อมองย้อนกลับไปถึงเหตุการณ์ MetaMask/Lido/Rocket Pool: รูปแบบการจ่ายผลตอบแทนแบบรัฐมนตรีที่ไม่ต้องดูแลทรัพย์สิน (หมายเหตุ: เพียงบังคับใช้กฎเกณฑ์ที่กำหนดไว้ในพิธีสารโดยไม่มีอำนาจตัดสินใจที่เป็นอิสระ) สอดคล้องกับมาตรฐานเขตปลอดภัยของพระราชบัญญัติ CLARITY มากกว่า อย่างไรก็ตาม รูปแบบอย่าง Kraken ซึ่งใช้เงินทุนร่วม ข้อตกลงการดูแลทรัพย์สิน และพันธะผูกพันรายได้ จะยังคงถือเป็นการเสนอขายหลักทรัพย์ และหากเปิดดำเนินการอีกครั้งโดยไม่มีการแก้ไข ก็จะต้องเผชิญกับความท้าทายด้านกฎระเบียบเช่นเดียวกัน

เกี่ยวกับโทเค็น Liquidity Staking (LST): ใบรับรองแบบ 1:1 ที่สะท้อนเฉพาะสินทรัพย์ที่ผู้ใช้ Staking และรางวัลโปรโตคอล จัดอยู่ในประเภทของการแจกจ่ายให้กับผู้ใช้ปลายทางตามข้อกำหนดของกระทรวง อย่างไรก็ตาม รูปแบบที่เกี่ยวข้องกับการคัดเลือกเชิงกลยุทธ์ (เช่น การ Staking ซ้ำ/การแจกจ่าย AVS) การสะสมคะแนน/รายได้พิเศษ หรือการออกโทเค็นการจัดการสินทรัพย์/ใบหุ้นที่รวบรวมและแจกจ่ายรายได้ใหม่ ถือเป็นข้อเสนอการลงทุนที่มีการจัดการ และยังคงอยู่ภายใต้เขตอำนาจของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) เว้นแต่จะได้รับการยกเว้น

การแลกเปลี่ยนแบบกระจายอำนาจ (DEX)

DEX ที่ให้บริการซื้อขายแบบ Spot Trading บนเครือข่ายโทเค็นบล็อกเชนดั้งเดิม (เช่น BTC, ETH, Governance หรือ Utility Token) จะได้รับการยกเว้นไม่ต้องลงทะเบียน Exchange การดำเนินการตามสัญญาอัจฉริยะหลัก (core smart contract), ตรรกะของ Order Book, ระบบจับคู่ หรือ AMM Factory ของ DEX ไม่ถือเป็นกิจกรรม "แลกเปลี่ยน" ภายใต้พระราชบัญญัติหลักทรัพย์และตลาดหลักทรัพย์ (Securities Exchange Act) ดังนั้นจึงไม่จำเป็นต้องลงทะเบียน Exchange หรือโบรกเกอร์สำหรับการซื้อขายแบบ Spot Trading โทเค็นที่ได้รับการยกเว้น

อย่างไรก็ตาม แพลตฟอร์มที่เกี่ยวข้องกับอนุพันธ์ (สัญญาซื้อขายล่วงหน้า อนุพันธ์ สัญญาถาวร) โทเค็นหลักทรัพย์ (หุ้นบนเครือข่าย) หรือโทเค็นสินทรัพย์จริง (เช่น ทองคำ) ยังคงอยู่ภายใต้การกำกับดูแลของ SEC หรือ CFTC อย่างสมบูรณ์

การชำระค่าธรรมเนียมโปรโตคอลให้แก่ผู้ให้บริการสภาพคล่อง (LP) หรือผู้ใช้รายอื่นที่บริจาคงาน/สินทรัพย์ อยู่ภายใต้ข้อยกเว้น DeFi ของพระราชบัญญัติ CLARITY ที่สำคัญ พระราชบัญญัตินี้ไม่ได้เปลี่ยนแปลงเกณฑ์ในการกำหนดหลักทรัพย์ หากโทเค็นการกำกับดูแล (เช่น UNI) แจกจ่ายเงินสดหรือรายได้ให้แก่ผู้ถือเพียงเพื่อถือครอง จะถือเป็นผลประโยชน์จากผลกำไร และมีแนวโน้มที่จะเข้าข่ายเป็นหลักทรัพย์ภายใต้การทดสอบ Howey (ความคาดหวังถึงผลกำไรจากความพยายามของผู้อื่น) การแจกจ่ายผลกำไรและการซื้อขายโทเค็นรองในกรณีเช่นนี้จะอยู่ภายใต้การกำกับดูแลของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.)

Stablecoins แบบกระจายอำนาจ

รูปแบบ Collateralized Debt Position (CDP) (การล็อกหลักประกันไว้กับโทเคนที่ผูกกับดอลลาร์สหรัฐ) อยู่ภายใต้เขตอำนาจศาลของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ในช่วงเปิดตัว โทเคนที่นำมาแลกเป็นมูลค่าจะถือเป็นสัญญาการลงทุนจนกว่าโปรโตคอลจะได้รับการรับรองความครบถ้วนสมบูรณ์ของบล็อกเชน ทีมงานในระยะเริ่มต้นยังคงสามารถระดมทุนได้ภายใต้ข้อยกเว้นการเสนอขายครั้งแรกภายใต้พระราชบัญญัติ CLARITY ซึ่งสูงสุด 50 ล้านดอลลาร์สหรัฐ เป็นระยะเวลา 12 เดือนต่อเนื่อง แต่ต้องปฏิบัติตามภาระผูกพันในการเปิดเผยข้อมูลเฉพาะสำหรับคริปโต และความรับผิดชอบในการต่อต้านการฉ้อโกงตลอดวงจรชีวิตสี่ปี เมื่อการกำกับดูแลอยู่ในเครือข่ายอย่างสมบูรณ์และไม่มีหน่วยงานใดควบคุมสิทธิ์ออกเสียงหรือหลักประกัน ≥20% โปรโตคอลสามารถยื่นขอการรับรองความครบถ้วนสมบูรณ์ได้ หลังจากนั้น โทเคนการกำกับดูแลและกลไกการสร้าง/เผาจะอยู่ภายใต้การกำกับดูแลสินค้าโภคภัณฑ์ดิจิทัลของ CFTC และจะไม่อยู่ภายใต้กฎหลักทรัพย์ของ ก.ล.ต. อีกต่อไป

โมเดล Delta Neutral แตกต่างออกไป: เนื่องจากโมเดลนี้พึ่งพาหลักประกันสกุลเงินดิจิทัลบวกกับความเสี่ยงจากอนุพันธ์และกลไกการกระจายผลกำไร แม้ว่าเครือข่ายพื้นฐานจะครบกำหนดแล้วก็ตาม แต่ก็ไม่เข้าข่ายข้อยกเว้นสินค้าโภคภัณฑ์ภายใต้ CLARITY Act และยังไม่ปฏิบัติตามกรอบระบบ "สกุลเงินดิจิทัลเสถียรที่ได้รับอนุญาต" ของ GENIUS Act อีกด้วย

ธุรกิจการให้สินเชื่อ

การให้กู้ยืมถือเป็นสินเชื่อ ไม่ใช่การซื้อขายแบบ Spot Trading ดังนั้นจึงไม่ได้อยู่ภายใต้ข้อยกเว้นสินค้าโภคภัณฑ์ Spot ของพระราชบัญญัติ CLARITY ใบรับรองเงินฝากที่มีดอกเบี้ยซึ่งนำมารวมกับเงินทุนจะถือเป็นหลักทรัพย์ เว้นแต่จะมีการยกเว้น (ข้อบังคับ D หรือข้อบังคับ S)

ผู้รวบรวมผลผลิต

สัญญาตัวรวบรวมข้อมูลนั้นป้องกันการแทรกแซงและไม่ต้องดูแลรักษา (ไม่มีหน่วยงานใดหน่วยงานหนึ่งสามารถแก้ไขสัญญาได้โดยฝ่ายเดียว) และไม่จำเป็นต้องลงทะเบียนเป็นแพลตฟอร์มการซื้อขายหรือตัวกลาง

อย่างไรก็ตาม โทเค็นการกำกับดูแลหรือใบหุ้นคลังใดๆ ที่ให้สิทธิ์แก่ผู้ถือในการได้รับผลตอบแทนในอนาคต ถือเป็นสัญญาการลงทุนเมื่อมีการออก นอกจากนี้ กลยุทธ์การดูแลที่ซับซ้อนอาจทำให้เกิดข้อกำหนดการลงทะเบียนหลายประการ หากการปรับสมดุลหรือการควบคุมอยู่นอกเครือข่ายหรือถูกถือครองโดยผู้ดำเนินการส่วนกลาง โครงการจะสูญเสียการยกเว้น DeFi และจะเริ่มต้นภาระผูกพันด้านการปฏิบัติตามกฎระเบียบของโบรกเกอร์/ดีลเลอร์หรือตลาดหลักทรัพย์อีกครั้ง

ธุรกิจจำนำ ETF

พระราชบัญญัติ CLARITY ให้การสนับสนุนในระดับพื้นฐาน โดยเป็นกฎหมายฉบับแรกที่ชี้แจงว่ารางวัลจากการ Staking เป็น "การแจกจ่ายให้กับผู้ใช้ปลายทาง" (ไม่ใช่หลักทรัพย์) และอนุญาตให้เครือข่ายต่างๆ โอนโทเค็นดั้งเดิมของตนไปยังหน่วยงานกำกับดูแลของ CFTC ได้เมื่อได้รับการรับรองว่าครบกำหนดแล้ว การดำเนินการดังกล่าวจะขจัดอุปสรรคสำคัญทางกฎหมายหลักทรัพย์ที่ขัดขวางกระบวนการโอนย้ายเงินทุนภายในกองทุนของตนเอง

อย่างไรก็ตาม กองทุน ETF ยังคงอยู่ภายใต้กฎระเบียบของกองทุน ซึ่งรวมถึงข้อจำกัดสำคัญสองประการ ประการแรก กฎเกณฑ์สภาพคล่องของพระราชบัญญัติบริษัทการลงทุน (ข้อ 22e-4) กำหนดว่า "สินทรัพย์ที่ไม่มีสภาพคล่อง" จะต้องไม่เกิน 15% ของมูลค่าสินทรัพย์สุทธิ สินทรัพย์จะถูกจัดประเภทเป็นสินทรัพย์ที่ไม่มีสภาพคล่องหากไม่สามารถขายได้ในราคาประมาณมูลค่าตามบัญชีภายในเจ็ดวันปฏิทิน ฐานะหลักประกันดั้งเดิมที่มีกลไกการแยกส่วน/การเข้าคิวออกมักจะจัดอยู่ในประเภทนี้

ประการที่สอง หากผลิตภัณฑ์เป็น ETF แบบเปิดที่จดทะเบียนแล้ว จะต้องปฏิบัติตามข้อกำหนดการกระจายความเสี่ยงตามพระราชบัญญัติบริษัทการลงทุน พ.ศ. 2483 (Investment Company Act of 1940) กฎ 75/5/10 ที่เป็นที่รู้จักกันดี ซึ่งหมายความว่า ความเสี่ยงจากการ Staking และความสัมพันธ์กับผู้ตรวจสอบ (Validator) ไม่สามารถกระจุกตัวอยู่ใน "ผู้ออกหลักทรัพย์" หรือผู้ดำเนินการรายเดียวได้ ในทางปฏิบัติ จำเป็นต้องมีกลยุทธ์การแบ่งส่วนแบบ Multi Validator และการกำหนดขนาดที่แม่นยำ เพื่อให้แน่ใจว่าสินทรัพย์อย่างน้อย 75% ไม่เกินเกณฑ์ 5%/10% สำหรับคู่สัญญารายใดรายหนึ่ง (ETP คริปโตบางตัวหลีกเลี่ยงข้อจำกัดนี้ผ่านโครงสร้างที่ไม่ใช่ตามพระราชบัญญัติ '40 แต่ ETF สำหรับการ Staking ส่วนใหญ่ยังคงจดทะเบียนภายใต้พระราชบัญญัติ '40 และใช้บริษัทสาขาในหมู่เกาะเคย์แมน)

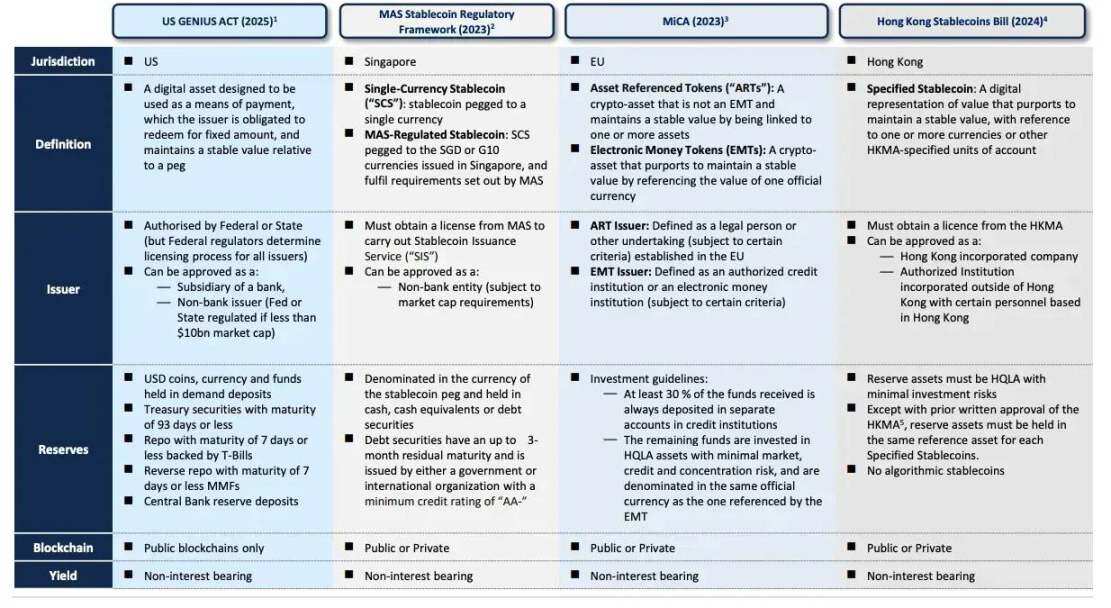

พระราชบัญญัติอัจฉริยะ

ในเดือนกรกฎาคม พ.ศ. 2568 สหรัฐอเมริกาได้ประกาศใช้ GENIUS Act อย่างเป็นทางการ ซึ่งเป็นกฎหมายของรัฐบาลกลางฉบับแรกที่ควบคุม stablecoin อย่างครอบคลุม

ร่างกฎหมายนี้จำกัดการออกให้เฉพาะกับหน่วยงานที่อยู่ภายใต้การกำกับดูแล และกำหนดกฎเกณฑ์หลักสำหรับการดำเนินงานอย่างรอบคอบ จรรยาบรรณ การต่อต้านการฟอกเงิน และการแก้ไขปัญหาการล้มละลาย เกณฑ์หลักในการเข้าคือ "ยกเว้นผู้ออก stablecoin สำหรับการชำระเงินที่ได้รับอนุญาตแล้ว หน่วยงานใด ๆ ก็ตามจะไม่สามารถออก stablecoin สำหรับการชำระเงินในสหรัฐอเมริกาได้"

ตามร่างพระราชบัญญัตินี้ ผู้ออกหลักทรัพย์จะต้องถือครองสินทรัพย์สำรอง 100% ซึ่งจำกัดอยู่ใน 3 ประเภทดังต่อไปนี้:

- ดอลลาร์สหรัฐ หรือเงินฝากธนาคารกลางสหรัฐ

- พันธบัตรรัฐบาลสหรัฐฯ ที่มีอายุไม่เกิน 93 วัน

- ข้อตกลงการซื้อคืนหุ้นข้ามคืนที่ได้รับการสนับสนุนจากกระทรวงการคลัง

ตามมาตรา (7)(A) “ข้อจำกัดเกี่ยวกับกิจกรรมการชำระเงิน Stablecoin” ผู้จัดจำหน่ายที่ได้รับอนุญาตสามารถดำเนินกิจกรรมต่อไปนี้เท่านั้น:

- การออก stablecoins สำหรับการชำระเงิน

- แลกรับการชำระเงินด้วย stablecoin

- การจัดการสินทรัพย์สำรองที่เกี่ยวข้อง (รวมถึงการซื้อ การขาย การถือครอง หรือการให้บริการดูแลสินทรัพย์สำรองตามกฎหมาย)

- ให้บริการเก็บรักษาสินทรัพย์เสถียร สินทรัพย์สำรอง หรือบริการเก็บรักษาคีย์ส่วนตัวตามกฎหมาย

- ดำเนินธุรกิจที่เกี่ยวข้องซึ่งสนับสนุนกิจกรรมข้างต้นโดยตรง

รายการที่เคร่งครัดนี้มีเจตนารมณ์ที่ชัดเจนในการควบคุม นั่นคือ เพื่อรับรองความปลอดภัยในการไถ่ถอน โดยการแยกการดำเนินงานของ stablecoin ออกจากกิจกรรมที่มีความเสี่ยงสูง ร่างกฎหมายระบุอย่างชัดเจนว่า "สินทรัพย์สำรองสำหรับ stablecoin ที่ใช้ชำระเงินจะต้องไม่ถูกนำไปจำนำ จำนองใหม่ หรือนำกลับมาใช้ซ้ำ" ซึ่งหมายความว่า แม้ว่าธนาคารต่างๆ จะใช้สินทรัพย์ที่มีมูลค่าเป็นโทเคนของตนเอง ก็ไม่สามารถรวมสินทรัพย์ดังกล่าวไว้ในหลักประกันสำรองสำหรับการดำเนินการด้านสินเชื่อได้

เนื่องจากพระราชบัญญัติ GENIUS ได้ชี้แจงคุณสมบัติในการออกและกฎเกณฑ์การสำรอง อุตสาหกรรมต่างๆ หลายแห่งจึงเริ่มเปลี่ยนจากโครงการนำร่องไปเป็นแอปพลิเคชันขนาดใหญ่:

- ธนาคาร: แม้จะต้องเผชิญกับการแข่งขันจากเงินสดโทเค็นในการฝากเงิน แต่ธนาคารต่างๆ ก็มีโครงสร้างการกำกับดูแลที่ได้เปรียบ จึงเป็นผู้ออกตราสารโดยธรรมชาติ แนวทางที่เป็นไปได้มากที่สุดคือผ่านบริษัทย่อยของธนาคาร หรือความร่วมมือระหว่างธนาคารและเทคโนโลยีที่มีการควบคุมอย่างเข้มงวด โดยเริ่มจากกรณีการใช้งานขององค์กร คู่สัญญาที่ได้รับอนุญาต และนโยบายการบริหารสภาพคล่องที่เข้มงวด โดยมีเป้าหมายเพื่อทดแทนการสูญเสียเงินฝากที่อาจเกิดขึ้นด้วยรายได้จากสกุลเงินดิจิทัลที่มีเสถียรภาพ

- ค้าปลีก: ผู้ค้ารายใหญ่มองว่า Stablecoin เป็นเครื่องมือในการลดค่าธรรมเนียมบัตรและย่นระยะเวลาการชำระเงิน การนำไปใช้ในระยะแรกจะอาศัยผู้ออกบัตรที่ได้รับอนุญาตและระบบแลกรับแบบวงจรปิด โดยส่งเสริมการใช้ส่วนลดการชำระเงินแทนการจ่ายดอกเบี้ย และบูรณาการโดยตรงกับระบบ ERP และระบบการชำระเงินเพื่อเพิ่มประสิทธิภาพการหมุนเวียนเงินทุน

- โครงการบัตร: Visa และ Mastercard จะผสานรวม stablecoin เข้ากับช่องทางการชำระเงินแบบใหม่ โดยยังคงรักษาโครงสร้างพื้นฐานด้านการอนุมัติ การป้องกันการฉ้อโกง และการแก้ไขข้อพิพาทไว้ การดำเนินการนี้ช่วยให้สามารถชำระเงินได้ในช่วงสุดสัปดาห์และแบบเกือบเรียลไทม์ โดยไม่ต้องเปลี่ยนแปลงส่วนหน้าของร้านค้า ซึ่งจะผลักดันการเปลี่ยนแปลงรูปแบบรายได้ไปสู่การสร้างโทเค็น การปฏิบัติตามกฎระเบียบ และบริการจัดการข้อพิพาท

- ฟินเทค: ผู้ประมวลผลการชำระเงินและแพลตฟอร์มกระเป๋าเงินกำลังเปิดตัวบัญชี stablecoin การชำระเงินข้ามพรมแดน และผลิตภัณฑ์การชำระเงินแบบ on-chain ที่รองรับ KYC ระดับธนาคาร การคัดกรองมาตรการคว่ำบาตร และการรายงานภาษี ข้อได้เปรียบในการแข่งขันจะอยู่ที่ระบบควบคุมการปฏิบัติงานที่ปกปิดความซับซ้อนทางเทคนิคของบล็อกเชน มอบช่องทางสกุลเงิน fiat ที่เชื่อถือได้ และตอบสนองข้อกำหนดด้านการจัดซื้อจัดจ้างและการตรวจสอบบัญชีขององค์กร

ในขณะที่ระบบกฎของสหรัฐฯ เริ่มมีการจัดตั้งขึ้น กรอบการทำงานที่คล้ายคลึงกันก็เริ่มเกิดขึ้นในหลายส่วนของโลก (เช่น กฎหมาย Stablecoin ของฮ่องกง) และคาดว่าจะมีการนำกฎระเบียบ Stablecoin อื่นๆ มาใช้มากขึ้นเรื่อยๆ

▲ การนำเสนอ TBAC เงินดิจิทัล

แนวโน้มนโยบายอื่นๆ

นโยบายการลงทุนแผนเกษียณอายุใหม่

คำสั่งฝ่ายบริหารเรื่อง "การขยายการเข้าถึงสินทรัพย์ทางเลือกสำหรับนักลงทุน 401(k)" ซึ่งลงนามเมื่อเดือนสิงหาคม พ.ศ. 2568 มีเป้าหมายเพื่อขยายทางเลือกการลงทุนสำหรับแผนการเกษียณอายุที่ได้รับการสนับสนุนจากนายจ้าง และอนุญาตให้ผู้เก็บออมเงินเพื่อการเกษียณอายุจัดสรรสินทรัพย์ทางเลือก เช่น สินทรัพย์ดิจิทัล ผ่านยานพาหนะการลงทุนที่มีการจัดการอย่างแข็งขัน

ในฐานะฝ่ายบริหาร กระทรวงแรงงานมีหน้าที่ต้องประเมินแนวทางปฏิบัติเกี่ยวกับพระราชบัญญัติความมั่นคงรายได้หลังเกษียณอายุของพนักงาน (ERISA) ใหม่ภายในหกเดือน คาดว่าจะนำมาตรการคุ้มครองที่สอดคล้องกับ ERISA มาใช้ ยืนยันมาตรฐานความรอบคอบที่เป็นกลางเป็นรายกรณี และจัดทำรายการตรวจสอบความปลอดภัย (safe harbor checklist)

แม้ว่า SEC ซึ่งเป็นหน่วยงานอิสระจะไม่ขึ้นอยู่กับคำสั่งของฝ่ายบริหารโดยตรง แต่สามารถส่งเสริมการเข้าถึงได้ผ่านการออกกฎเกณฑ์ เช่น การชี้แจงมาตรฐานผู้ดูแลที่มีคุณสมบัติ การปรับปรุงกฎระเบียบการเปิดเผยข้อมูล/การตลาดของกองทุน crypto และการอนุมัติยานพาหนะการลงทุนที่เป็นมิตรต่อแผนการเกษียณอายุ

ปัจจุบัน แผน 401(k) ส่วนใหญ่ยังคงไม่รวมสินทรัพย์คริปโตไว้ในเมนูหลัก ซึ่งส่วนใหญ่ทำได้ผ่านหน้าต่างซื้อขายหลักทรัพย์แบบกำหนดทิศทางเอง ซึ่งผู้เข้าร่วมสามารถซื้อ ETF สปอต Bitcoin (บางแผนรวม ETF Ethereum ด้วย) โดยมีผู้ให้บริการบางรายที่เสนอ "หน้าต่างสินทรัพย์คริปโต" แบบจำกัด ในระยะสั้น การปฏิบัติตามจะจำกัดอยู่เฉพาะผลิตภัณฑ์ที่สอดคล้องกับ ERISA ที่ได้รับการควบคุม ได้แก่ ETF สปอต BTC/ETH และกองทุนที่บริหารจัดการอย่างมืออาชีพที่มีการจัดสรรสินทรัพย์คริปโตแบบมีโครงสร้าง เนื่องจากคณะกรรมการ 401(k) ปฏิบัติตามหลักการ "นักลงทุนที่รอบคอบ" ของ ERISA จึงเป็นการยากที่จะแสดงให้เห็นว่าโทเค็นที่มีความผันผวนสูง การดูแลตนเอง หรือผลตอบแทนจากการ Staking/DeFi เหมาะสมกับผู้ออมทั่วไป โทเค็นและกลยุทธ์ผลตอบแทนส่วนใหญ่ขาดการคำนวณมูลค่าสินทรัพย์สุทธิที่เป็นมาตรฐาน สภาพคล่องที่มั่นคง และหลักฐานการตรวจสอบการดูแลที่ชัดเจน นอกจากนี้ สถานะทางกฎหมายยังไม่ชัดเจน และการรวมอยู่ในแผนอาจนำไปสู่การตรวจสอบโดย SEC/DOL และความเสี่ยงในการฟ้องร้องดำเนินคดีแบบกลุ่ม

พระราชบัญญัติโอกาสที่เท่าเทียมกันสำหรับนักลงทุนทุกคน

ร่างกฎหมายฉบับนี้เสนอให้สร้างเส้นทางการกำหนด "นักลงทุนที่ได้รับการรับรอง" ใหม่ โดยกำหนดการสอบความรู้ของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) สภาผู้แทนราษฎรได้ผ่านร่างกฎหมายฉบับนี้เมื่อวันที่ 21 กรกฎาคม 2568 และวุฒิสภาได้อนุมัติร่างกฎหมายฉบับนี้เพื่อพิจารณาในวันที่ 22 กรกฎาคม

การขายโทเค็นล่วงหน้า การร่วมทุนคริปโต และรอบการลงทุนแบบส่วนตัวส่วนใหญ่ในสหรัฐอเมริกา อาศัยกฎระเบียบ D ซึ่งปัจจุบันจำกัดการเข้าร่วมเฉพาะนักลงทุนที่ได้รับการรับรองเท่านั้น เส้นทางการสอบแบบอิงความรู้จะผ่านเกณฑ์ความมั่งคั่ง/รายได้ ช่วยให้นักลงทุนที่มีความรู้เฉพาะทางแต่ไม่จำเป็นต้องมีความมั่งคั่ง สามารถเข้าร่วมในการจัดหาเงินทุนคริปโตส่วนตัวได้อย่างถูกกฎหมาย

ฝ่ายค้านโต้แย้งว่าการขยายการเข้าถึงตลาดหุ้นเอกชนที่คลุมเครือและไม่มีสภาพคล่องทางการเงินอาจเพิ่มความเสี่ยงในการลงทุน ชะตากรรมของร่างกฎหมายในวุฒิสภาจะขึ้นอยู่กับความเข้มงวดของการสอบและความเพียงพอของมาตรการป้องกัน แม้ว่ากฎหมายจะผ่านการพิจารณาแล้วก็ตาม แต่คณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) จะต้องใช้เวลาหนึ่งปีในการออกแบบการสอบ และ 180 วันในการดำเนินการผ่าน FINRA ซึ่งหมายความว่าร่างกฎหมายจะไม่มีผลบังคับใช้ทันที

พระราชบัญญัติ BITCOIN

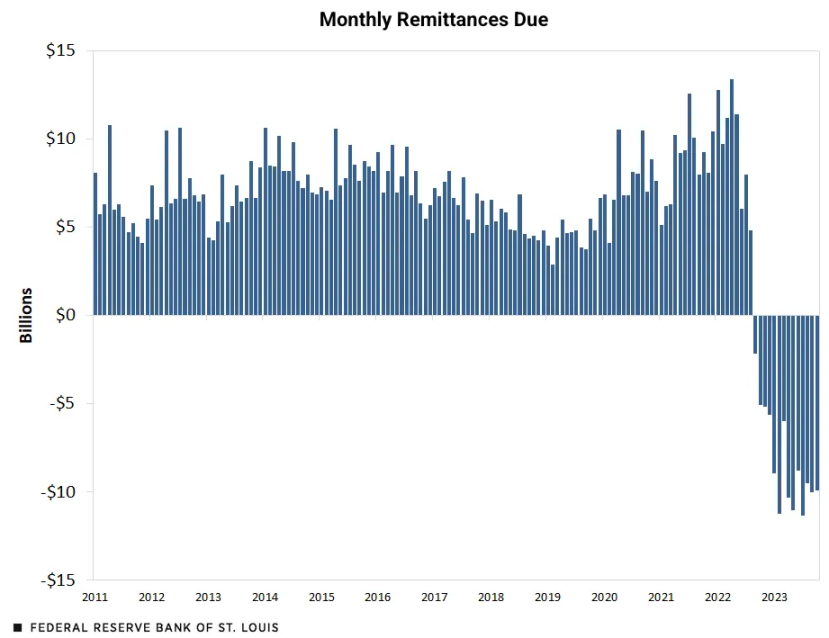

พระราชบัญญัติบิตคอยน์ (S.954) ซึ่งเสนอโดยวุฒิสมาชิกซินเธีย ลัมมิส เมื่อวันที่ 11 มีนาคม 2568 เสนอให้จัดตั้งกองทุนสำรองบิตคอยน์เชิงยุทธศาสตร์ของสหรัฐฯ ร่างกฎหมายกำหนดให้กระทรวงการคลังซื้อบิตคอยน์ปีละ 200,000 บิตคอยน์ (เป็นระยะเวลาห้าปี รวมเป็นหนึ่งล้านบิตคอยน์) และกำหนดระยะเวลาล็อกอัพ (lock-up period) เป็นเวลา 20 ปี (ซึ่งห้ามการขาย การแลกเปลี่ยน หรือการจำนำ) หลังจาก 20 ปี การขายแบบค่อยเป็นค่อยไป (จำกัดไว้ที่ 10% ของสินทรัพย์ที่ถือครองทุกสองปี) อาจได้รับการแนะนำเพื่อลดหนี้ของรัฐบาลกลางเท่านั้น ร่างกฎหมายยังกำหนดว่าบิตคอยน์ที่ถูกยึดจะต้องถูกโอนไปยังกองทุนสำรองเชิงยุทธศาสตร์หลังจากกระบวนการยุติธรรมสิ้นสุดลง

เงินทุนไม่ได้ขึ้นอยู่กับภาษีใหม่หรือพันธบัตรรัฐบาล แต่ผ่านทาง: (1) เงินโอนประจำปีแรกจำนวน 6 พันล้านดอลลาร์สหรัฐไปยังกระทรวงการคลังระหว่างปีงบประมาณ 2025 ถึง 2029 จะถูกนำไปใช้ซื้อ Bitcoin ก่อน และ (2) มูลค่าทางบัญชีของใบรับรองทองคำของธนาคารกลางจะถูกประเมินค่าใหม่จาก 42.22 ดอลลาร์ต่อออนซ์เป็นราคาตลาด (ประมาณ 3,000 ดอลลาร์ต่อออนซ์) โดยมูลค่าที่เพิ่มขึ้นนี้จะถูกฉีดเข้าสู่โปรแกรม Bitcoin ก่อน

▲ https://www.stlouisfed.org/

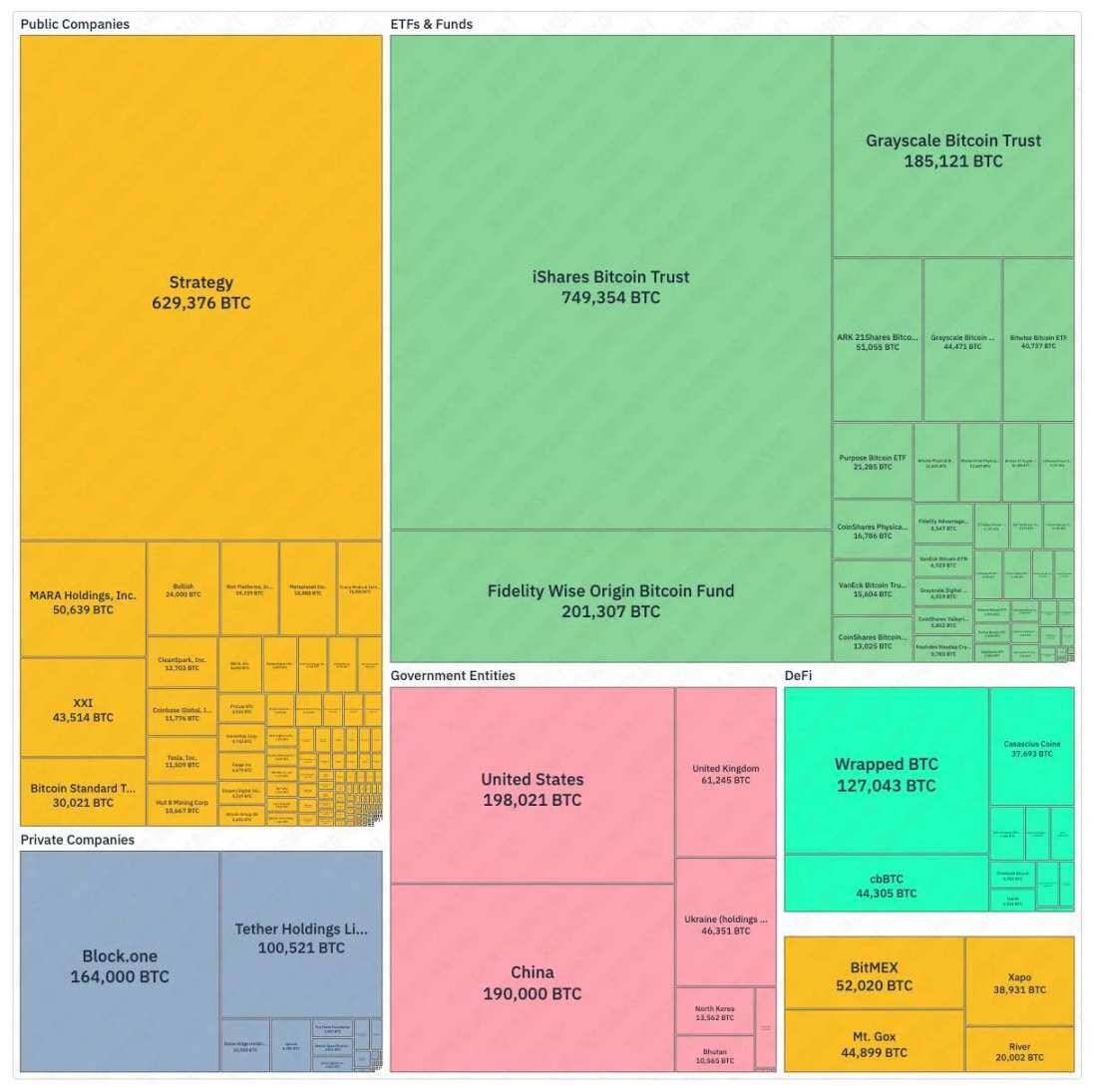

หากดำเนินการอย่างเต็มรูปแบบ สหรัฐฯ จะซื้อ BTC สะสม 1 ล้าน BTC (ประมาณ 4.8% ของขีดจำกัด 21 ล้าน BTC) เมื่อเปรียบเทียบกันแล้ว MicroStrategy ซึ่งเป็นบริษัทมหาชนที่ใหญ่ที่สุดที่ถือครอง Bitcoin อยู่ในปัจจุบัน ถือครอง Bitcoin อยู่ 629,000 BTC (ประมาณ 3%) ปริมาณสำรองนี้จะสูงกว่าการถือครองของ ETF ใดๆ และอาจสูงกว่าการถือครองทั้งหมดของ ETF ทั้งหมด (ประมาณ 1.63 ล้าน BTC) อย่างมาก ตามที่รายงานโดย bitcointreasuries.net

การยกระดับบิตคอยน์ให้เป็นสินทรัพย์สำรองเชิงยุทธศาสตร์ จะทำให้สหรัฐฯ ยอมรับความชอบธรรมอย่างที่ไม่เคยมีมาก่อน การรับรองอย่างเป็นทางการนี้อาจเปลี่ยนจุดยืนของนักลงทุนสถาบันที่ลังเลใจเนื่องจากความไม่แน่นอนด้านกฎระเบียบ หากสหรัฐฯ เป็นผู้นำ ประเทศอื่นๆ อาจทำตาม ผลกระทบทั้งหมดนี้จะเป็นแรงผลักดันที่สำคัญต่อราคาบิตคอยน์ การซื้ออย่างต่อเนื่องเป็นเวลา 5 ปีจะสร้างอุปสงค์จำนวนมาก และเมื่อรวมกับภาวะช็อกด้านอุปทานที่เกิดจากระยะเวลาล็อกดาวน์ 20 ปี ก็น่าจะนำไปสู่การจัดสรรเงินทุนทั่วโลก

▲ bitcointreasuries.net

อย่างไรก็ตาม พระราชบัญญัติ BITCOIN เพิ่งถูกส่งต่อไปยังคณะกรรมาธิการธนาคารของวุฒิสภา และยังไม่ได้รับการพิจารณาหรือลงมติ ความคืบหน้าของร่างพระราชบัญญัตินี้ยังคงตามหลังพระราชบัญญัติ CLARITY ซึ่งผ่านสภาผู้แทนราษฎรไปแล้ว และพระราชบัญญัติ GENIUS ที่ประกาศใช้แล้ว ในทางปฏิบัติ ร่างกฎหมายฉบับนี้เกี่ยวข้องกับประเด็นหลักเกี่ยวกับความเป็นอิสระของธนาคารกลางสหรัฐฯ และการเมืองด้านงบประมาณ นั่นคือ กำหนดให้มีการซื้อ Bitcoin จำนวนหนึ่งล้านเหรียญ ซึ่งถูกล็อกไว้เป็นเวลา 20 ปี โดยได้รับเงินทุนจากเงินโอนของธนาคารกลางสหรัฐฯ และการประเมินมูลค่าทองคำใหม่ ปัจจุบันร่างกฎหมายนี้ได้รับการสนับสนุนจากพรรครีพับลิกันเป็นหลัก แต่การตัดสินใจสำคัญๆ เกี่ยวกับงบดุลมักต้องได้รับความเห็นชอบจากทั้งสองพรรคเพื่อให้วุฒิสภาผ่านร่างกฎหมาย ที่สำคัญยิ่งกว่านั้น การกำหนดทิศทางการส่งเงินของธนาคารกลางสหรัฐฯ ในอนาคตไปยังการซื้อ Bitcoin จะลดรายได้ทางการคลังที่อาจนำไปใช้ลดการกู้ยืม ซึ่งอาจส่งผลให้ความเสี่ยงด้านการขาดดุลงบประมาณรุนแรงขึ้น

กองทุนอีทีเอฟ

สัญญาณที่ชัดเจนที่สุดของการเปลี่ยนแปลงทิศทางนโยบายคือการที่สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) อนุมัติกองทุน ETF คริปโทเคอร์เรนซีแบบสปอต หลังจากล่าช้ามาหลายปี ในเดือนมกราคม 2567 หน่วยงานได้สร้างประวัติศาสตร์ด้วยการอนุมัติกองทุน ETP ของ Bitcoin แบบสปอตหลายกองทุน และเริ่มการซื้อขายทันที ส่งผลให้ Bitcoin พุ่งสูงสุดเป็นประวัติการณ์ในเดือนมีนาคม และดึงดูดเงินทุนจากตลาดหลัก ภายในเดือนกรกฎาคม 2567 กองทุน ETF ของ Ethereum แบบสปอตเริ่มมีการซื้อขายในสหรัฐอเมริกา โดยผู้ออกกองทุนรายใหญ่ได้เปิดตัวกองทุนที่ถือครอง ETH โดยตรง

ก.ล.ต. ยังได้แสดงให้เห็นถึงความเปิดกว้างต่อสินทรัพย์นอกเหนือจาก Bitcoin และ Ethereum โดยกำลังดำเนินการพิจารณาคำขอ ETF คริปโตอื่นๆ อย่างจริงจัง และทำงานร่วมกับตลาดหลักทรัพย์เพื่อพัฒนามาตรฐานการจดทะเบียนร่วมกัน เพื่อปรับปรุงกระบวนการอนุมัติในอนาคต นอกจากนี้ ยังมีความคืบหน้าในเชิงบวกในภาคการสเตคกิ้ง โดยเมื่อเร็วๆ นี้ ก.ล.ต. ได้ชี้แจงว่า "กิจกรรมการสเตคกิ้งตามข้อตกลง" ไม่ถือเป็นการเสนอขายหลักทรัพย์ตามกฎหมายหลักทรัพย์ของรัฐบาลกลาง

การพัฒนาตลาดการพยากรณ์ของสหรัฐอเมริกา

ในช่วงต้นเดือนตุลาคม 2567 ศาลอุทธรณ์ของรัฐบาลกลางได้อนุมัติการเปิดตัวแพลตฟอร์มตลาดคาดการณ์ Kalshi ก่อนการเลือกตั้ง ซึ่งช่วยเพิ่มการมีส่วนร่วมในตลาดได้อย่างมาก ต่อมา CFTC ได้ดำเนินการออกกฎเกณฑ์เกี่ยวกับสัญญาอีเวนต์อย่างต่อเนื่อง โดยจัดการประชุมโต๊ะกลมในปี 2568 แม้ว่าจะยังไม่มีการกำหนดกรอบเวลาที่ชัดเจน แต่อาจมีแนวทางหรือกฎเกณฑ์ขั้นสุดท้ายเพิ่มเติมได้

Polymarket ผ่านบริษัทในเครือ QCX LLC (ปัจจุบันคือ Polymarket US) ได้รับสถานะตลาดสัญญาที่ CFTC กำหนด และประกาศการเข้าซื้อกิจการตลาดแลกเปลี่ยน QCEX โดยระบุว่าจะสามารถเข้าถึงสหรัฐฯ ได้ "ในอนาคตอันใกล้นี้" หากการบูรณาการและการอนุมัติดำเนินไปอย่างราบรื่น และ CFTC แสดงความเปิดกว้างต่อสัญญาทางการเมืองในที่สุด Polymarket อาจสามารถเข้าร่วมในตลาดทำนายการเลือกตั้งสหรัฐฯ ปี 2026 ได้ มีรายงานว่าแพลตฟอร์มกำลังพิจารณาการออก stablecoin ของตนเองเพื่อดึงผลตอบแทนจากพันธบัตรรัฐบาลจากเงินสำรองของแพลตฟอร์ม แต่ปัจจุบัน ผลตอบแทนจากผู้ใช้ส่วนใหญ่มาจากผลตอบแทนจากการสร้างมูลค่าตลาด/สภาพคล่อง มากกว่าผลตอบแทนจากสินทรัพย์จริงจากกองทุนที่ไม่ได้ใช้งาน

สรุปแล้ว

นโยบายของสหรัฐฯ ถือเป็นปัจจัยหลักในการกำหนดโครงสร้างตลาดและการเข้าถึงเงินทุน จึงมีอิทธิพลสำคัญต่อราคาบิตคอยน์ การที่สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) อนุมัติกองทุน ETF ซื้อขายทันที (Spot ETF) เมื่อวันที่ 10 มกราคม 2567 ได้เปิดช่องทางการระดมทุนหลักๆ และผลักดันให้บิตคอยน์พุ่งสูงสุดเป็นประวัติการณ์ในเดือนมีนาคม 2567 สภาพแวดล้อมทางนโยบายที่เป็นมิตรซึ่งเกิดจากชัยชนะในการเลือกตั้งของทรัมป์ในเดือนพฤศจิกายน 2567 ยิ่งผลักดันให้ราคาพุ่งสูงสุดอีกครั้งในเดือนกรกฎาคม-สิงหาคม 2568 แนวโน้มในอนาคตจะขึ้นอยู่กับการกำหนดมาตรฐานของกฎระเบียบและโครงสร้างพื้นฐาน

สถานการณ์พื้นฐาน: การดำเนินนโยบายยังคงดำเนินต่อไป หน่วยงานกำกับดูแลบังคับใช้พระราชบัญญัติ GENIUS กระทรวงแรงงานพัฒนามาตรการป้องกัน ERISA และสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) อนุมัติกองทุน ETF และกลไกการจำนำอย่างค่อยเป็นค่อยไป การเข้าถึง stablecoin ขยายวงกว้างขึ้นผ่านช่องทางนายหน้าซื้อขายหลักทรัพย์และที่ปรึกษาการลงทุนที่จดทะเบียน (RIA) ขณะที่ธนาคารและโครงการบัตรต่างๆ ขยายขอบเขตการสมัครชำระบัญชี stablecoin

สถานการณ์ที่มองโลกในแง่ดี: วุฒิสภาอนุมัติร่างกฎหมายโครงสร้างตลาด การรับรอง "บล็อกเชนที่ครบกำหนด" ชุดแรกได้รับการออกโดยไม่มีการคัดค้านอย่างมีนัยสำคัญ และกระทรวงแรงงานได้ให้ความคุ้มครอง ธนาคารต่างๆ ออก stablecoin ที่ได้รับอนุญาตในวงกว้าง และกลุ่มผลิตภัณฑ์ ETF ยังคงขยายตัวอย่างต่อเนื่อง สิ่งนี้จะช่วยเร่งการจัดสรรเงินบำนาญ/RIA เพิ่มความลึกของสภาพคล่อง และนำไปสู่การประเมินมูลค่าสินทรัพย์ที่เป็นไปตามกฎระเบียบและกระจายศูนย์อย่างแท้จริง

สถานการณ์ที่มองโลกในแง่ร้าย: ความคืบหน้าของกฎหมายชะงักงัน ร่างกฎหมายที่รอการพิจารณาทั้งหมดยังไม่ได้รับการแก้ไข ก.ล.ต. สหรัฐฯ (SEC) ชะลอหรือปฏิเสธการแก้ไขเพิ่มเติมกองทุน ETF ที่มีหลักประกัน หน่วยงานกำกับดูแลธนาคารใช้มาตรการที่เข้มงวดต่อการบังคับใช้กฎหมาย GENIUS Act ทำให้การออกหลักทรัพย์จำนวนมากล่าช้า และผู้บันทึกข้อมูลรายใหญ่จำกัดการเข้าถึงช่องทางการซื้อขายหลักทรัพย์

ไม่ว่าสถานการณ์จะเป็นอย่างไร ตัวบ่งชี้สำคัญต่อไปนี้จะเป็นสัญญาณสำคัญ ได้แก่ จำนวนผู้ออก stablecoin ที่ได้รับอนุญาตและปริมาณการชำระราคา การอนุมัติใบรับรองชุดแรกที่ครบกำหนดและการคัดค้านจากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ขนาดของเงินทุนไหลเข้าสุทธิเข้าสู่กองทุน ETF และสัดส่วนของแผน 401(k) ที่มีช่องทางการซื้อขายหลักทรัพย์ และความคืบหน้าของโครงการนำร่องการชำระราคาผ่านระบบธนาคาร/บัตรที่กำลังเปลี่ยนผ่านไปสู่การดำเนินงานเต็มรูปแบบ ตัวบ่งชี้เหล่านี้จะเผยให้เห็นว่าตลาดคริปโตของสหรัฐฯ กำลังพัฒนาไปสู่ระบบการเงินที่มีการควบคุม หรือกำลังกลับสู่ภาวะหดตัวอีกครั้ง