รับกำไรหรือเปิดสถานะ: วิธีการสังเกตการเปลี่ยนแปลงตลาดล่าสุดจากมุมมองมหภาคในภาษาธรรมดา

- 核心观点:美联储降息预期主导加密市场短期走势。

- 关键要素:

- 鲍威尔转向关注就业而非通胀。

- 特朗普政府施压降息缓解债务压力。

- 非农数据将决定9月降息概率。

- 市场影响:加密市场波动加剧,政策敏感性提升。

- 时效性标注:短期影响。

โดย @Web 3 Mario

ตลาดดูเหมือนจะเพิ่งเข้าสู่ช่วงที่คาดเดาไม่ได้ คริปโทเคอร์เรนซีบลูชิพยังคงมีความผันผวนในระดับสูง โดยทิศทางโดยรวมยังไม่แน่นอน ตลาดอัลต์คอยน์ยังไม่เข้าสู่ภาวะกระทิงเต็มรูปแบบตามที่คาดการณ์ไว้ ขณะที่สินทรัพย์ DAT หรือหุ้นคริปโทต่อหุ้น (crypto-to-equity stocks) ครองตลาดการเงินแบบดั้งเดิม ก่อนหน้านี้ หลายคนบนโซเชียลมีเดียระบุว่าตลาดกระทิงนี้ถูกขับเคลื่อนโดยทุนแบบดั้งเดิม ผมเห็นด้วยอย่างยิ่งกับการประเมินนี้ และภาคส่วนทุนนี้มีลักษณะเด่นหลายประการเมื่อเทียบกับวัฏจักรตลาดก่อนหน้า เช่น อิทธิพลอย่างมากต่อปัจจัยเศรษฐกิจมหภาค การยอมรับความเสี่ยงที่ต่ำลง การกระจุกตัวของเงินทุนที่มากขึ้น การกระจายความมั่งคั่งที่น้อยลง และการหมุนเวียนของภาคส่วนที่ไม่เด่นชัดนัก ดังนั้น ในช่วงเวลาของการเปลี่ยนแปลงทางเศรษฐกิจมหภาคที่สำคัญเช่นนี้ การตรวจสอบพัฒนาการเหล่านี้อีกครั้งจะช่วยให้เราสามารถตัดสินใจได้อย่างรอบรู้ โดยรวมแล้ว ฉันเชื่อว่าในขณะที่พาวเวลล์ปรับตรรกะการตัดสินใจของเฟด การดำเนินงานของตลาดงานของสหรัฐฯ ในระยะสั้นจะกำหนดความเชื่อมั่นของตลาดต่อการปรับลดอัตราดอกเบี้ยในเดือนกันยายน จึงส่งผลต่อราคาของสินทรัพย์ที่มีความเสี่ยง

คำพูดของพาวเวลล์เปลี่ยนแปลงอะไร?

เราทราบดีว่าในช่วงหลายเดือนก่อนหน้านั้น ประเด็นถกเถียงหลักในตลาดเกี่ยวกับสถานการณ์เศรษฐกิจมหภาคคือ ธนาคารกลางสหรัฐฯ ภายใต้การนำของพาวเวลล์จะสามารถสนองความต้องการของรัฐบาลทรัมป์ที่ต้องการลดอัตราดอกเบี้ยลงอย่างมากในปีนี้ได้หรือไม่ ประการแรก เหตุใดรัฐบาลทรัมป์จึงกระตือรือร้นที่จะกดดันให้เฟดลดอัตราดอกเบี้ย แม้จะเสี่ยงต่อความเป็นอิสระของเฟด และในทางกลับกันก็เสี่ยงต่อความน่าเชื่อถือของเงินดอลลาร์ ด้วยการใช้อำนาจบริหารเพื่อโน้มน้าวการตัดสินใจของเฟด ในบทความก่อนหน้านี้ เราได้วิเคราะห์เป้าหมายของรัฐบาลทรัมป์ในการ "นำภาคการผลิตกลับประเทศ" เข้าสู่นโยบายเศรษฐกิจของสหรัฐฯ แต่เป้าหมายนี้กลับเผชิญกับอุปสรรคสองประการในการนำไปปฏิบัติ:

- ต้นทุนภายในสูงเกินไปที่จะรับมือกับการแข่งขันจากคู่แข่งต่างชาติ

- หนี้สาธารณะสูงเกินไป และไม่มีงบประมาณเพียงพอที่จะส่งเสริมการย้ายฐานอุตสาหกรรม

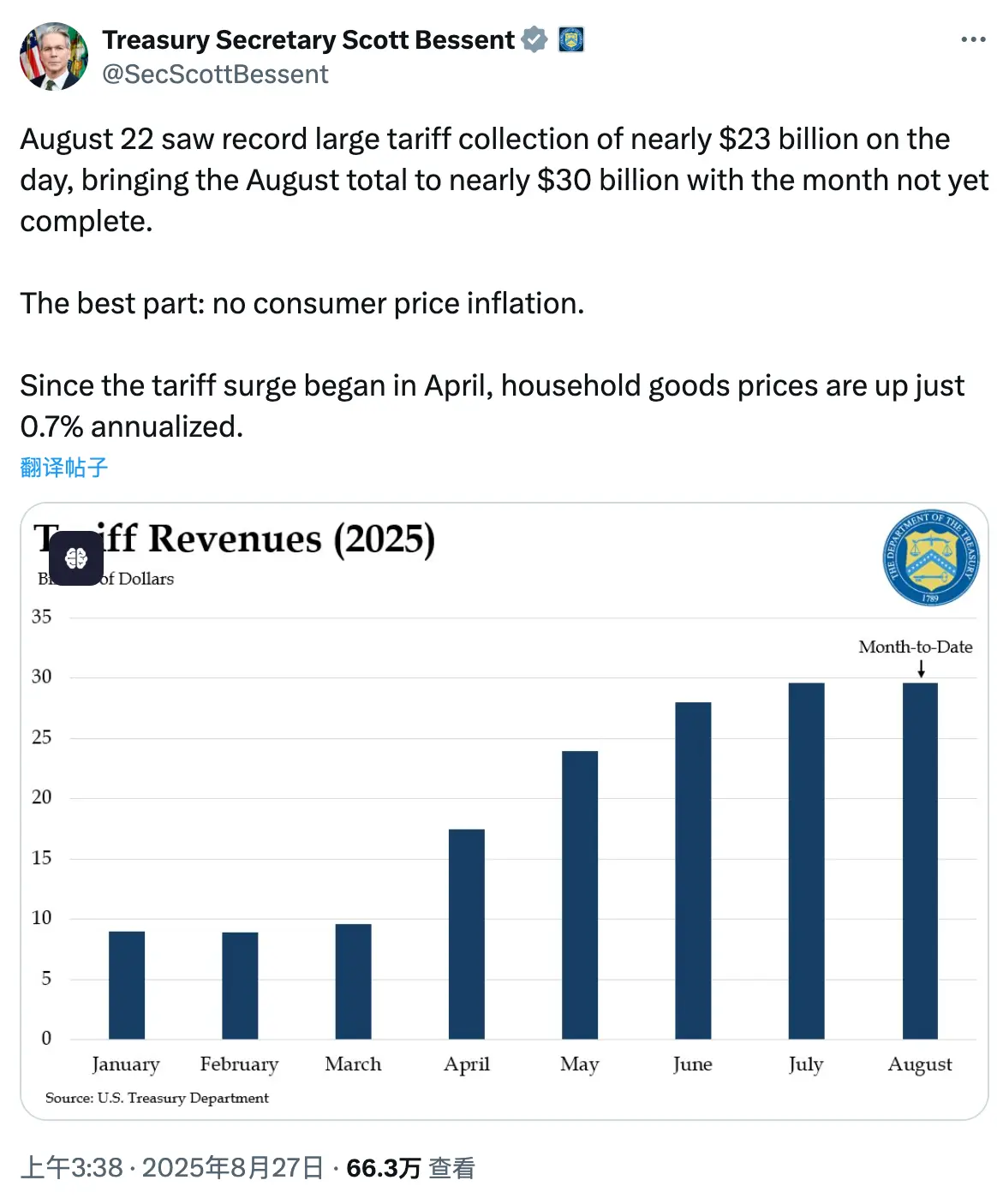

ในช่วงหกเดือนที่ผ่านมาของรัฐบาลทรัมป์ การดำเนินนโยบายสามารถแบ่งคร่าวๆ ได้เป็นสองขั้นตอน ขั้นตอนแรกคือ หลังจากการเลือกตั้ง รัฐบาลได้ทำตามสัญญาที่ให้ไว้ในช่วงหาเสียงให้มากที่สุดเท่าที่จะทำได้เพื่อเสริมสร้างอำนาจ เช่น การให้สิทธิ์ DOGE อย่างกว้างขวาง และการเปลี่ยนนโยบายสกุลเงินดิจิทัล หลังจากรวบรวมฐานเสียงได้แล้ว รัฐบาลทรัมป์ก็เริ่มดำเนินมาตรการภาษีศุลกากรที่รุนแรง เหตุผลของมาตรการนี้หลังจากการรวมฐานเสียงคือการขึ้นภาษีศุลกากรจะทำให้เกิดความกังวลของตลาดเกี่ยวกับภาวะเงินเฟ้อนำเข้า ซึ่งจะเพิ่มแรงต้านภายใน หลังจากที่ได้รับอำนาจที่แข็งแกร่ง และหลังจากการเจรจาหลายเดือน กรอบนโยบายภาษีศุลกากรของทรัมป์ได้ถูกกำหนดขึ้นในขั้นต้นและกำลังเห็นผล รัฐมนตรีว่าการกระทรวงการคลังสหรัฐฯ เบนสัน ระบุว่า ณ วันที่ 22 สิงหาคม ภาษีศุลกากรได้สร้างดุลการคลังเกือบ 1 แสนล้านดอลลาร์สหรัฐในช่วงหกเดือนที่ผ่านมา โดยคาดว่าจะมีดุลการคลัง 3 แสนล้านดอลลาร์สหรัฐในปีนี้ นอกจากนี้ รัฐบาลยังได้รับคำมั่นสัญญาการลงทุนจากหลายประเทศ รวมถึง 5.5 แสนล้านดอลลาร์สหรัฐจากญี่ปุ่น และคำสั่งซื้อพลังงาน 6 แสนล้านดอลลาร์สหรัฐ และ 7 แสนล้านดอลลาร์สหรัฐจากสหภาพยุโรป

อาจกล่าวได้ว่าแม้ต้นทุนภายในประเทศจะไม่สามารถลดลงได้ในทันทีในระยะเวลาอันสั้น เช่น ต้นทุนแรงงานและต้นทุนโลจิสติกส์ แต่เนื่องจากต้นทุนเหล่านี้ทำให้สหรัฐฯ ต้องปรับลดปัจจัยต่างๆ ลงด้วยการเคลียร์ตลาดเหมือนภาวะเศรษฐกิจตกต่ำครั้งใหญ่ รัฐบาลทรัมป์จึงได้เปลี่ยนแปลงโครงสร้างการแข่งขันในตลาดภายในประเทศและโครงสร้างเงินทุนในระดับหนึ่งด้วยการเก็บภาษีนำเข้า ดังนั้น ถึงเวลาแล้วที่จะเริ่มดำเนินนโยบายต่อไป นั่นคือการปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ (เฟด)

แล้วการลดอัตราดอกเบี้ยสามารถเปลี่ยนแปลงอะไรได้บ้าง? มีสองประเด็นหลัก ประการแรก การลดอัตราดอกเบี้ยจะช่วยบรรเทาแรงกดดันด้านหนี้สิน อย่างที่ทราบกันดีว่า ในช่วงที่เจเน็ต เยลเลนดำรงตำแหน่งรัฐมนตรีว่าการกระทรวงการคลัง กระทรวงการคลังสหรัฐฯ ได้เพิ่มการออกตราสารหนี้ระยะสั้น ซึ่งเบนเซนต์ยืนยันการตัดสินใจนี้ ข้อดีของแนวทางนี้คืออัตราดอกเบี้ยตราสารหนี้ระยะสั้นอยู่ภายใต้การกำกับดูแลของธนาคารกลางสหรัฐฯ ซึ่งช่วยลดภาระหนี้ระยะยาวที่มีต่องบประมาณการคลัง ปัจจุบัน ความต้องการพันธบัตรระยะสั้นของตลาดมีความแข็งแกร่ง ซึ่งช่วยลดต้นทุนทางการเงิน อย่างไรก็ตาม ข้อเสียที่เห็นได้ชัดคือ การลดระยะเวลาการชำระหนี้จะเพิ่มแรงกดดันในการชำระหนี้ระยะสั้น ซึ่งเป็นเหตุผลที่การเจรจาเกี่ยวกับเพดานหนี้เมื่อเร็วๆ นี้จึงเข้มข้นขึ้น ในทางกลับกัน การลดอัตราดอกเบี้ยหมายถึงแรงกดดันต่อการชำระหนี้ระยะสั้นที่น้อยลง ประการที่สอง การลดอัตราดอกเบี้ยจะช่วยลดต้นทุนทางการเงินสำหรับวิสาหกิจขนาดกลางและขนาดย่อม (SMEs) ซึ่งเอื้อต่อการพัฒนาห่วงโซ่อุตสาหกรรม เมื่อเทียบกับวิสาหกิจขนาดใหญ่แล้ว SMEs มักจะพึ่งพาการกู้ยืมจากธนาคารมากกว่าในการดำเนินงาน ดังนั้น ในสภาวะที่อัตราดอกเบี้ยสูง ความตั้งใจของ SMEs ที่จะขยายแหล่งเงินทุนจะลดลง ยิ่งไปกว่านั้น หลังจากภาษีศุลกากรได้เปลี่ยนแปลงโครงสร้างการแข่งขันของตลาดภายในประเทศ จำเป็นอย่างยิ่งที่จะต้องสร้างแรงจูงใจให้ SMEs ขยายการผลิตและช่วยให้พวกเขาเติมเต็มช่องว่างด้านอุปทานในตลาดได้อย่างรวดเร็วเพื่อป้องกันภาวะเงินเฟ้อ ดังนั้น สรุปได้ว่า รัฐบาลทรัมป์จะพยายามอย่างเต็มที่ในการกดดันธนาคารกลางสหรัฐฯ ให้ลดอัตราดอกเบี้ยในครั้งนี้ แทนที่จะใช้เพียงมาตรการบังหน้า

ไม่ว่าจะเป็นการแทรกแซงอย่างแข็งขันในการปรับปรุงสำนักงานใหญ่ของธนาคารกลางสหรัฐฯ หรือการโจมตีผู้ว่าการรัฐคุก ฝ่ายซ้ายจัด ก้าวหน้า และหัวรุนแรงอย่างไม่ลดละ มาตรการเหล่านี้แสดงให้เห็นถึงการส่งเสริมอย่างแข็งขันของรัฐบาลทรัมป์ กลยุทธ์เหล่านี้ดูเหมือนจะได้ผลอย่างมีประสิทธิภาพในสุนทรพจน์ของพาวเวลล์ที่แจ็คสันโฮล ซึ่งเป็นการประชุมประจำปีของธนาคารกลางทั่วโลกเมื่อสัปดาห์ที่แล้ว ตลาดต่างประหลาดใจกับสุนทรพจน์ของพาวเวลล์มากที่สุด ซึ่งปกป้องความเป็นอิสระของธนาคารกลางสหรัฐฯ อย่างต่อเนื่อง แต่ดูเหมือนว่าเขาจะยอมจำนนต่อแรงกดดันอย่างหนักของทรัมป์ ประเด็นสำคัญหลายประการในสุนทรพจน์ของเขาเน้นย้ำจุดยืนของเขา:

1. เป็นที่ชัดเจนว่าความเสี่ยงในเศรษฐกิจสหรัฐฯ ได้เปลี่ยนจากภาวะเงินเฟ้อไปสู่ตลาดงานแล้ว

2. ผลกระทบของภาษีศุลกากรต่ออัตราเงินเฟ้อต้องใช้เวลาจึงจะปรากฏชัด และไม่ใช่ปัจจัยที่กระตุ้นให้เกิดภาวะเงินเฟ้อรุนแรง

3. การปรับปรุงกรอบนโยบายการเงิน ซึ่งน่าสนใจที่จะลดความสำคัญของขอบเขตล่างที่มีประสิทธิผลของอัตราดอกเบี้ยซึ่งเป็น “ลักษณะเฉพาะของสภาวะเศรษฐกิจปกติ”

พูดแบบคนทั่วไป ธนาคารกลางสหรัฐฯ ไม่ได้กังวลเกี่ยวกับภาวะเงินเฟ้อที่เกิดจากภาษีศุลกากรอีกต่อไป แต่กลับกังวลมากขึ้นเกี่ยวกับการล่มสลายของตลาดแรงงานอันเนื่องมาจากภาวะเศรษฐกิจถดถอย ในขณะเดียวกัน ระดับการลดอัตราดอกเบี้ยก็อาจถือได้ว่าไม่มีขีดจำกัด ควรขยายความเกี่ยวกับอัตราดอกเบี้ยที่แท้จริง อัตราดอกเบี้ยที่แท้จริง (Effective Interest Rate) หมายถึงระดับที่เมื่อธนาคารกลางใช้นโยบายการเงินแบบเดิม (โดยหลักแล้วคือการปรับอัตราดอกเบี้ยนโยบายระยะสั้น) การลดอัตราดอกเบี้ยเพิ่มเติมจะไม่ส่งผลกระทบต่อเศรษฐกิจ การเปลี่ยนแปลงนี้สอดคล้องกับนโยบายหลักของทรัมป์ เนื่องจาก "แนวทางสองทาง" นี้ได้จุดประกายความคาดหวังของตลาดเกี่ยวกับการผ่อนคลายสภาพคล่องเพิ่มเติม

ผลกระทบต่อตลาดสกุลเงินดิจิทัล

เราทราบกันดีว่าตลาดคริปโทเคอร์เรนซีมักถูกมองว่าเป็นเสมือนนกขมิ้นในทรายที่คอยชี้นำความเชื่อมั่นในการเก็งกำไรในตลาดสินทรัพย์เสี่ยงทั่วโลก ดังนั้น คริปโทเคอร์เรนซีทุกตัวจึงพุ่งสูงขึ้นหลังจากการประกาศแถลงการณ์ดังกล่าว การย่อตัวลงที่ตามมาแสดงให้เห็นว่าตลาดได้กำหนดราคาการลดอัตราดอกเบี้ยในปีนี้ไว้แล้วในระดับหนึ่ง หลังจากได้ข้อสรุปเกี่ยวกับตรรกะการซื้อขายแบบใหม่ ตลาดก็เปลี่ยนจากการคาดการณ์ทางอารมณ์ในช่วงแรกไปเป็นการคาดการณ์ที่มีเหตุผล ดังนั้น จึงยังคงต้องการหลักฐานที่เพียงพอในการประเมินขอบเขตของการลดอัตราดอกเบี้ย

สำหรับระดับการย่อตัวลงของราคา ผมเชื่อว่า ETH ซึ่งเป็นสกุลเงินดิจิทัลที่ร้อนแรงที่สุดในช่วงที่ผ่านมา ถือเป็นสิ่งที่น่าจับตามอง ตราบใดที่ราคายังไม่ลดลงต่ำกว่าแนวรับนี้ในระยะสั้น ผมเชื่อว่าความเชื่อมั่นของนักลงทุนยังไม่กลับตัวอย่างมีนัยสำคัญ ดังนั้นความเสี่ยงจึงอยู่ในระดับที่จัดการได้ ในสัปดาห์หน้า ตัวชี้วัดที่เกี่ยวข้องกับตลาดแรงงานจะมีอิทธิพลอย่างมากต่อแนวโน้มของสกุลเงินดิจิทัล โดยเฉพาะอย่างยิ่งข้อมูลการจ้างงานนอกภาคเกษตรในวันศุกร์หน้า ซึ่งจะนำไปสู่ความผันผวนอย่างมากในตลาด หากข้อมูลการจ้างงานต่ำกว่าที่คาดการณ์ไว้ โอกาสที่เฟดจะปรับลดอัตราดอกเบี้ยในเดือนกันยายนจะเพิ่มขึ้นอย่างมาก หากสูงกว่าที่คาดการณ์ไว้ จะแสดงให้เห็นถึงความยืดหยุ่นของตลาดแรงงานสหรัฐฯ และจะรู้สึกถึงแรงกดดันต่อการปรับลดอัตราดอกเบี้ย ซึ่งอาจนำไปสู่การปรับฐานของตลาดอีกครั้ง อย่างไรก็ตาม สถานการณ์ตลาดนโยบายล่าสุดทำให้ผมนึกถึงตลาดที่ถูกดัชนี CPI ครอบงำในปี 2023