การสนทนากับ Pantera: เหตุผลเบื้องหลังการใช้เงิน 1.25 พันล้านเหรียญสหรัฐฯ ไปกับโทเค็น Solana

- 核心观点:数字资产金库公司是新兴金融结构。

- 关键要素:

- Pantera拟募12.5亿投Solana公司。

- ETH/SOL因质押收益更适合DAT模式。

- 赛道将整合,每链剩2-3家赢家。

- 市场影响:加速传统资本进入加密市场。

- 时效性标注:中期影响。

ผู้แต่งต้นฉบับ: เพ็กกี้

ตั้งแต่ปี 2024 เป็นต้นมา สินทรัพย์ดิจิทัล (DAT) ได้รับความนิยมเพิ่มขึ้นเรื่อยๆ ในตลาดสกุลเงินดิจิทัล และมีบริษัทต่างๆ มากขึ้นเรื่อยๆ ที่เข้าร่วมเกม "คลังสินทรัพย์ดิจิทัล"

เมื่อวันที่ 26 สิงหาคม ตลาดกลับผันผวนอีกครั้ง The Information รายงานว่า Pantera ซึ่งเป็นกองทุนคริปโทเคอร์เรนซี กำลังวางแผนที่จะระดมทุนสูงสุด 1.25 พันล้านดอลลาร์สหรัฐ เพื่อเปลี่ยนบริษัทมหาชนให้กลายเป็นบริษัทลงทุน Solana ขณะเดียวกัน Galaxy Digital, Multicoin Capital และ Jump Crypto ก็กำลังเจรจาเพื่อเข้าซื้อกิจการ Solana มูลค่า 1 พันล้านดอลลาร์สหรัฐเช่นกัน

ที่น่าสังเกตคือ Pantera ไม่เพียงแต่มีส่วนร่วมอย่างลึกซึ้งในตลาดทุนเท่านั้น แต่ยังมีส่วนร่วมโดยตรงในด้านการกำกับดูแลกิจการ โดยการแต่งตั้งมาร์โก ซานโตรี หุ้นส่วนของบริษัท ให้ดำรงตำแหน่งกรรมการบริษัท การเคลื่อนไหวครั้งนี้เป็นสัญญาณว่ากองทุนคริปโตกำลังก้าวออกมาจากเบื้องหลัง และเริ่มกำหนดทิศทางเชิงกลยุทธ์ในอนาคตของบริษัท DAT ด้วยตนเอง

“การแข่งขันด้านคลัง” รอบโซลานานี้อาจกลายเป็นการจัดสรรเงินทุนแบบรวมศูนย์ที่ใหญ่ที่สุดสำหรับโทเค็นดิจิทัลจนถึงปัจจุบัน

Cosmo Jiang หุ้นส่วนของ Pantera เชื่อว่าการเติบโตของบริษัทคลังคริปโตไม่ใช่การโฆษณาเกินจริง แต่เป็นการกำเนิดโครงสร้างองค์กรทางการเงินแบบใหม่ ก่อนร่วมงานกับ Pantera เขาเคยทำงานด้านการลงทุนแบบดั้งเดิมบนวอลล์สตรีท ตั้งแต่การควบรวมและซื้อกิจการที่ Evercore ไปจนถึงกองทุนไพรเวทอิควิตี้ที่ Apollo และกองทุนเฮดจ์ฟันด์แบบ long-short ที่ Hitchwood เขาเป็นผู้นำการวิจัยพื้นฐานในอุตสาหกรรมค้าปลีกและอินเทอร์เน็ตมาอย่างยาวนาน ครอบคลุมบริษัทต่างๆ เช่น Walmart, Costco, Facebook, Google และ Spotify

“คุณต้องยอมรับว่าแม้แต่บริษัทที่เรามองว่าบ้าที่สุดก็ยังสร้างมูลค่าทางธุรกิจได้จริง และนั่นคือสิ่งที่ควรศึกษาอย่างจริงจัง”

คอสโม เจียง หุ้นส่วนทั่วไปของ Pantera | ที่มา: เว็บไซต์อย่างเป็นทางการของ Pantera Capital

ระหว่างการสัมภาษณ์สองชั่วโมง Cosmo ได้ทบทวนตรรกะพื้นฐานของโมเดล DAT เกณฑ์การคัดกรองการลงทุน เส้นทางออก และภูมิทัศน์อุตสาหกรรมที่เปลี่ยนแปลงไปอย่างเป็นระบบ เขาเชื่อว่าช่วงเวลานี้ยังคงเป็น "โอกาส" สำหรับ DAT แต่เวลาสำหรับผู้เล่นรายใหม่กำลังใกล้หมดลง

"คุณได้เห็นการกำเนิดของอุตสาหกรรมใหม่ และอุตสาหกรรมจะไม่มีวันเกิดขึ้นซ้ำสอง"

บทสัมภาษณ์นี้จัดทำโดย BlockBeats เมื่อกลางเดือนมิถุนายน นี่คือบทสนทนา:

สรุปสั้นๆ

- ทำไมบางคนถึงเลือกที่จะถือครองบริษัทรักษาความปลอดภัยสินทรัพย์ดิจิทัลแทนที่จะซื้อสินทรัพย์โดยตรง เหตุผลเดียวคือ คุณเชื่อว่า "ครึ่ง Bitcoin" นี้จะมีมูลค่ามากกว่า Bitcoin ทั้งตัวในอนาคต ตราบใดที่ตลาดให้มูลค่าสินทรัพย์บางอย่างสูงเกินจริงเป็นครั้งคราว และมีความผันผวนเพียงพอ คุณสามารถเปิดใช้งานกลไก ATM (การออกตราสารหนี้ในราคาตลาด) และกลไกพันธบัตรแปลงสภาพ (Convertible Bond) ได้

- โดยพื้นฐานแล้วภาคธุรกิจ DAT ถือเป็น "ธุรกิจกึ่งสินค้าโภคภัณฑ์" และท้ายที่สุดจะกลายเป็นธุรกิจผูกขาด (oligopoly) เนื่องจากการแข่งขันในอุตสาหกรรมนี้มุ่งเน้นที่ประสิทธิภาพด้านต้นทุน ใครจะสามารถผลิตสินค้าได้ในราคาต่ำสุด

- เมื่อเทียบกับ Bitcoin แล้ว สินทรัพย์อย่าง Ethereum และ Solana เหมาะสมกับรูปแบบ DAT มากกว่า เหตุผลก็ง่ายๆ คือ ตัว BTC เองไม่ได้สร้างผลตอบแทน ดังนั้นบริษัท DAT จึงอาศัยโครงสร้างเพื่อเพิ่มโอกาสการลงทุนให้สูงสุด อย่างไรก็ตาม สินทรัพย์สัญญาอัจฉริยะอย่าง ETH และ SOL สามารถนำไป Stake และรวมเข้ากับ DeFi ได้ ซึ่งให้ผลกำไรโดยธรรมชาติ

- ภาคส่วนนี้จะต้องผ่านการรวมตัวอย่างไม่ต้องสงสัยในอีกสามถึงห้าปีข้างหน้า โดยเฉพาะอย่างยิ่งในสินทรัพย์หลักอย่าง Bitcoin, Ethereum และ Solana ท้ายที่สุดแล้ว จะมีบริษัท DAT เพียงสองหรือสามแห่งเท่านั้นที่จะเกิดขึ้นอย่างแท้จริงในแต่ละเครือข่าย

- เรายังคงมีโอกาสอยู่บ้าง แต่สำหรับผู้ประกอบการรายใหม่แล้ว โอกาสจะยิ่งยากขึ้นเรื่อยๆ ยังคงมี "ช่วงเวลาเปิดตัวผลิตภัณฑ์ใหม่" ประมาณสามถึงหกเดือน แต่หากเราขยายเวลาออกไปเป็นหนึ่งหรือสองปี หรือแม้กระทั่งสองหรือสามปี จำนวนผู้ประกอบการรายใหม่ก็จะลดลง

จาก Wall Street สู่สกุลเงินดิจิทัล เหตุใดผู้ยึดมั่นในหลักการจึงชอบบริษัทคลัง?

BlockBeats: ตอนแรกคุณไม่ได้เริ่มต้นจากคริปโตเลย คุณเล่าให้เราฟังหน่อยได้ไหมว่าคุณเข้ามาในวงการนี้ได้อย่างไร

คอสโม เจียง: ผมเริ่มต้นอาชีพในวงการการเงินแบบดั้งเดิม ผมจบการศึกษาจากมหาวิทยาลัยฮาร์วาร์ดด้วยปริญญาด้านคณิตศาสตร์ และเดินตามเส้นทางการเงินแบบฉบับนิวยอร์ก เริ่มจากทำงานในทีม M&A ของ Evercore จากนั้นทำงานด้านไพรเวทอิควิตี้ที่ Apollo เป็นเวลาหลายปี ก่อนจะเข้าร่วม Hitchwood Capital กองทุนเฮดจ์ฟันด์แบบ long-short มูลค่าหลายพันล้านดอลลาร์ ในช่วงเวลานั้น ผมดูแลบริษัทต่างๆ เช่น Walmart, Costco, Facebook และ Google

คริปโตเคอร์เรนซีไม่ใช่สิ่งที่ผมสนใจตั้งแต่แรก จนกระทั่งปี 2020 และ 2021 ผมจึงสังเกตเห็นว่าบริษัทต่างๆ เริ่มหันมาพูดถึงคริปโตกันมากขึ้น ไม่ว่าจะเป็น Facebook, Spotify, Universal Music, Nike และ LVMH ในฐานะนักวิเคราะห์ หากผมอยากเป็นนักวิเคราะห์หลักของบริษัทเหล่านี้ ผมต้องเรียนรู้เกี่ยวกับคริปโตให้เร็วที่สุด

ฉันเริ่มต้นเพียงเพื่อให้ทันกับความต้องการด้านการวิจัย แต่สุดท้ายก็ค้นพบว่ารูปแบบธุรกิจที่แท้จริงกำลังถูกสร้างขึ้นในสาขานี้

ผมตระหนักดีว่าในอนาคตจะมีกลุ่มบริษัทหนึ่งที่จะไม่เข้าตลาดหลักทรัพย์ และแรงจูงใจของพวกเขาจะขึ้นอยู่กับโทเค็นเพียงอย่างเดียว แรงจูงใจของทีม พนักงาน ผู้ถือครอง และผู้ใช้ทั้งหมดจะถูกรวมเข้าด้วยกัน นวัตกรรมแบบนี้ทำให้ผมตื่นเต้นมาก

เดิมทีผมวางแผนที่จะเริ่มกองทุนของตัวเอง โดยยังคงรูปแบบการลงทุนแบบหุ้นดั้งเดิมเอาไว้ อย่างไรก็ตาม ในนิวยอร์กมีกองทุนแบบนี้อยู่มากมาย แต่มีน้อยคนนักที่จะเข้าใจการสร้างแบบจำลองทางการเงินและคริปโตอย่างแท้จริง

ฉันจึงก่อตั้ง Nova River ขึ้น และไม่นานหลังจากนั้น ก็มีกองทุนใหญ่หลายแห่งรวมทั้ง Pantera เข้ามาก่อตั้งฉันด้วย

ในที่สุดผมก็เข้าร่วม Pantera เพราะประสบการณ์ VC ที่แข็งแกร่งและศักยภาพของแพลตฟอร์ม ผมจึงจัดตั้งเงินทุนของตัวเองและเริ่มดูแลการลงทุนที่เกี่ยวข้องกับ Liquid Markets

ปัจจุบันฉันเป็นหุ้นส่วนทั่วไปที่ Pantera โดยรับผิดชอบดูแลกลยุทธ์การลงทุนของบริษัท ขณะเดียวกันก็เป็นผู้นำการลงทุนในตลาดสาธารณะ โดยเฉพาะโอกาสแบบผสมผสานระหว่างตลาดรองและการจัดสรรแบบส่วนตัว เช่น Digital Asset Treasuries (DAT) ที่เรากำลังพูดถึงในวันนี้

BlockBeats: ทำไมคุณถึงตั้งกองทุนใหม่แทนที่จะใช้ Liquid Fund ที่มีอยู่เพื่อครอบคลุมโอกาสการลงทุนดังกล่าว?

Cosmo Jiang: ตอนที่เราเริ่มพัฒนากลยุทธ์นี้ครั้งแรก มันเป็นการเดิมพันแบบไม่มีฉันทามติ เราได้รับข้อเสนอมากมายสำหรับโครงการที่คล้ายกัน แต่เราไม่เข้าใจความสำคัญของโครงการเหล่านั้นอย่างถ่องแท้ จนกระทั่งเราได้พบกับ Defi Dev Corp (DFDV) ซึ่งเป็นทีมที่พยายามเลียนแบบ MicroStrategy ของ Solana ในสหรัฐอเมริกา

วิสัยทัศน์ของพวกเขาชัดเจน: ทีมงานตั้งอยู่ในสหรัฐอเมริกา และสามารถเข้าถึงตลาดทุนสหรัฐฯ ได้โดยตรง ตำแหน่งหลักของกระทรวงการคลังคือ Solana และเรามีความหวังอย่างยิ่งต่อโอกาสของ Solana การรวมกิจการครั้งนี้ดูน่าสนใจมากในขณะนั้น

ดังนั้นเราจึงเลือกที่จะลงทุนใน DFDV ซึ่งเป็นโครงการที่ล้ำสมัยมาก โดยมีสถาบันอื่นๆ เข้ามาลงทุนในตลาดน้อยมาก เราเป็นหนึ่งในนักลงทุนกลุ่มแรกๆ และไม่กี่รายที่ยินดีลงทุนอย่างจริงจัง แม้ว่าในขณะนั้นดูเหมือนจะไม่เป็นที่นิยม แต่เราก็พร้อมที่จะแบกรับความไม่แน่นอนและเป็นคนแรกที่ตัดสินใจลงทุน เราลงทุนร่วมกับนักลงทุนรายอื่นๆ อีกหลายราย แต่เราเป็นทั้งนักลงทุนหลักและนักลงทุนรายย่อย

ตอนนั้นเราคิดว่านี่อาจจะเป็นบริษัทเดียว และนี่อาจจะเป็นบริษัทห้องนิรภัยสินทรัพย์ดิจิทัลแห่งเดียวในสหรัฐอเมริกา

BlockBeats: แล้วคุณก็เจอคนที่สองเร็วๆ นี้ใช่ไหม?

Cosmo Jiang: ใช่ มากกว่านั้นเยอะเลยค่ะ ในที่สุดเราก็ได้รับข้อเสนอประมาณ 90 รายการ และลงทุนในหลายโปรเจกต์ กลับมาที่คำถามของคุณนะคะ ฉันไม่คิดเลยว่าแทร็กนี้จะเติบโตอย่างรวดเร็วและใหญ่โตขนาดนี้

ในช่วงแรก เราใช้กองทุนร่วมลงทุนและกองทุนโทเคนสภาพคล่องเพื่อลงทุนในโครงการเหล่านี้ ซึ่งถือเป็นจุดยึดสำคัญ อย่างไรก็ตาม เมื่อภาคส่วนนี้เติบโตอย่างรวดเร็ว ข้อจำกัดในการกระจุกตัวของกองทุนเดิมก็เริ่มปรากฏให้เห็น แม้ว่าเราจะลงทุนไปเป็นจำนวนมากแล้ว แต่ก็ยังมีผู้ประกอบการที่โดดเด่นอีกจำนวนมากที่ควรค่าแก่การสนับสนุน

ดังนั้น การจัดตั้งหน่วยงานเฉพาะกิจจึงเป็นสิ่งจำเป็น ซึ่งจะทำให้เราได้รับเงินทุนสำรองมากขึ้น และไม่ถูกจำกัดด้วยอัตราส่วนการจัดสรรอีกต่อไป มูลนิธิเดิมของเรายังคงมีส่วนร่วมในบางโครงการ แต่โดยทั่วไปแล้ว การจัดสรรงบประมาณจะใกล้เคียงกับขีดจำกัดสูงสุด

นั่นคือเหตุผลที่เราเปิดตัวกองทุนเฉพาะนี้เพื่อตอบโจทย์ธุรกิจที่เราเชื่อว่ากำลังเติบโตอย่างแท้จริง ในฐานะนักลงทุน โอกาสแบบนี้เกิดขึ้นน้อยมากในอาชีพการงานของเรา และเรารู้สึกโชคดีที่ได้เป็นส่วนหนึ่งของมัน

“กองทุนพิเศษ” ของ DAT คือเงินทุนเสี่ยงดั้งเดิมของบริษัทจดทะเบียน

เบื้องหลัง: ในเดือนกรกฎาคม พ.ศ. 2568 Pantera บริษัทลงทุนคริปโตที่ก่อตั้งมายาวนาน ได้จัดตั้งกองทุน DAT (Digital Asset Treasuries Fund) ขึ้น โดยมุ่งเน้นการลงทุนในบริษัทจดทะเบียนในตลาดหลักทรัพย์ที่ใช้สินทรัพย์คริปโตเป็นทุนสำรองเชิงกลยุทธ์ กลยุทธ์หลักของกองทุนนี้คือการเพิ่มสัดส่วนการถือครองคริปโตผ่านการจัดหาเงินทุนแบบพรีเมียม ซึ่งจะช่วยเพิ่มจำนวนเหรียญต่อหุ้น Pantera มองว่าโมเดลนี้เป็นแนวทางใหม่ในการ "เพิ่มการเข้าถึงคริปโตผ่านตลาดสาธารณะ" โดยมีเป้าหมายเพื่อเชื่อมช่องว่างระหว่างการเงินแบบดั้งเดิมและสินทรัพย์คริปโต

นับตั้งแต่ก่อตั้ง กองทุน DAT ได้จัดสรรเงินทุนอย่างรวดเร็ว โดยลงทุนในหลายโครงการ รวมถึง DFDV ของ Solana และ Bitmine ของ Ethereum และบ่อยครั้งที่ทำหน้าที่เป็นนักลงทุนใน Anchor เมื่อตลาดมีความกระตือรือร้นมากขึ้น Pantera ได้เปิดตัวการระดมทุนสำหรับกองทุน DAT กองทุนที่สอง เพื่อเพิ่มการลงทุนในภาคส่วนที่กำลังเติบโตนี้

BlockBeats: ในบันทึกข้อตกลงกองทุน DAT ของคุณ คุณเรียกสิ่งนี้ว่า "โอกาสการลงทุนที่ทันท่วงที" สิ่งนี้จะส่งผลต่อรอบและแผนการถอนตัวของกองทุน DAT หรือไม่

คอสโม เจียง: ใช่ ฉันคิดว่าการลงทุนประเภทนี้เป็นรูปแบบหนึ่งระหว่าง “เงินร่วมลงทุน” และ “สินทรัพย์สภาพคล่อง”

กองทุนทั้งหมดของเราได้รับการออกแบบโดยคำนึงถึงวัตถุประสงค์การลงทุนระยะยาว เราเชื่อมั่นในอุตสาหกรรมนี้ในระยะยาว และมีส่วนร่วมจากมุมมองของนักลงทุนระยะยาว ไม่ใช่นักลงทุนระยะสั้น ยกตัวอย่างเช่น กองทุนร่วมลงทุนของเราเป็นกองทุนปิดที่มีวงจรชีวิต 10 ปี และระยะเวลาล็อคอัพ 8 ปี กองทุนนี้ได้รับการออกแบบมาเพื่อรองรับวงจรการเติบโตของโครงการในระยะเริ่มต้นอย่างแท้จริง ซึ่งจำเป็นต้องมีระยะเวลาถือครองที่ยาวนาน

ในทางกลับกัน เรายังมีผลิตภัณฑ์ที่เน้นเรื่องสภาพคล่อง นั่นคือกองทุนป้องกันความเสี่ยงโทเคนเหลว (Liquid Token Hedge Fund) ของเรา แม้ว่าจะมีสภาพคล่องรายไตรมาส แต่เราหวังว่านักลงทุนจะพิจารณามุมมองระยะยาวของเรา เพื่อให้พวกเขาได้รับประโยชน์อย่างแท้จริงจากกระบวนการวิจัยและการลงทุนของเรา อย่างไรก็ตาม เรายังมีสภาพคล่องในระดับหนึ่งด้วย

กองทุน DAT (Digital Asset Treasury) อยู่ระหว่างสองแนวทางนี้ เนื่องจากเรากำลังช่วยให้บริษัทเหล่านี้เริ่มต้นธุรกิจตั้งแต่เริ่มต้น เราจึงกำหนดระยะเวลาการล็อกอัพและข้อจำกัดด้านสภาพคล่องไว้อย่างชัดเจน ในขณะเดียวกัน เราเชื่อว่าความสำเร็จของโครงการเหล่านี้สามารถกำหนดได้ค่อนข้างเร็ว ดังนั้น ระยะเวลาการถือครองของกองทุนนี้จึงสั้นกว่ากองทุนร่วมลงทุนแบบดั้งเดิม

นอกจากนี้ เนื่องจากเราลงทุนในบริษัทมหาชน เราจึงหวังว่านักลงทุนจะรักษาหุ้นที่เราเชื่อว่าจะทำกำไรได้ในระยะยาวไว้ ดังนั้น เราจึงจะใช้วิธีการกระจายหุ้นในรูปแบบสิ่งของ (in-kind distribution) สำหรับการขายหุ้น ซึ่งหมายความว่าเราจะกระจายหุ้นเหล่านี้ให้กับนักลงทุนโดยตรง ทำให้พวกเขาสามารถเลือกที่จะถือครองหุ้นต่อไปหรือไม่ แทนที่จะบังคับให้พวกเขาขายหุ้น วิธีนี้ช่วยให้เราสามารถดำเนินกลยุทธ์การลงทุนระยะยาวของเราได้ พร้อมกับมอบอิสระที่มากขึ้นให้กับนักลงทุน

BlockBeats: การเกิดขึ้นของกระแส DAT (Digital Asset Treasury) เกินความคาดหมายของทุกคนจริงๆ และบางคนก็เริ่มเชื่อว่านี่อาจเป็น "สัญญาณขาขึ้น" คุณคิดว่าตอนนี้ยังเป็นเวลาที่ดีที่จะลงทุนอยู่หรือไม่?

Cosmo Jiang: หัวใจสำคัญของงานประจำวันของผมคือการติดตามตลาดหุ้นอย่างใกล้ชิด ในฐานะนักลงทุนมา 15 ปี ผมจึงไม่ยึดติดกับความเชื่อเดิมๆ อีกต่อไป ตอนนี้ผมเชื่อมั่นอย่างยิ่งว่าเมื่อความเป็นจริงเปลี่ยนไป การรับรู้ของเราก็ควรเปลี่ยนไปเช่นกัน และการกระทำของเราก็ควรปรับเปลี่ยนตามไปด้วย

กลับมาที่คำถามของคุณ ฉันคิดว่าเนื่องจากการลงทุนเหล่านี้เป็นสภาพคล่อง เราจึงประเมินมันทุกวัน

แม้ว่าความตั้งใจในการลงทุนเบื้องต้นของผมคือการถือครองสินทรัพย์เหล่านี้ไว้ในระยะยาว แต่ความจริงก็คือบางครั้งทีมผู้บริหารไม่สามารถดำเนินงานได้ตามที่คาดหวัง และบางครั้งการรวมกลุ่มอุตสาหกรรมก็เกิดขึ้นเร็วกว่าที่คาดไว้ เมื่อเกิดเหตุการณ์เช่นนี้ขึ้น เราจะตอบสนองอย่างรวดเร็วและตัดสินใจอย่างดีที่สุดเพื่อบริษัทจำกัด (LP) ของเรา เป้าหมายหลักของเราคือการมอบผลตอบแทนที่ปรับตามความเสี่ยงที่ดีที่สุดให้แก่บริษัทจำกัด (LP)

สำหรับรอบตลาดนั้น ฉันเชื่อว่ามีโอกาส 3 ถึง 6 เดือนสำหรับโครงการใหม่ๆ ที่คุ้มค่าแก่การเข้าร่วม อย่างไรก็ตาม หากการตัดสินนี้เปลี่ยนแปลงไป เราจะเผชิญหน้ากับมันอย่างตรงไปตรงมาและปรับกลยุทธ์ของเราอย่างรวดเร็ว

แน่นอนว่า ผมเชื่อว่าในที่สุดจะมีผู้ชนะสองหรือสามคนจากโทเค็นหลักแต่ละอัน และเราจะรักษาผู้ชนะเหล่านี้ไว้ในระยะยาว แต่หลักการทั่วไปคือ เมื่อข้อเท็จจริงเปลี่ยนแปลง เราก็จะปรับตัวเพื่อตอบสนองต่อการเปลี่ยนแปลงของตลาดเช่นกัน

BlockBeats: ต้นทุนโดยรวมในการลงทุนในบริษัทเหล่านี้เพิ่มขึ้นเท่าใดเมื่อเทียบกับก่อนหน้านี้?

Cosmo Jiang: โดยรวมแล้ว มูลค่าของโครงการ DAT (Debt Asset Tokenization) เหล่านี้โดยทั่วไปจะอยู่ระหว่าง 1.5 เท่าถึง 8 เท่า ดังนั้น เบี้ยประกันในปัจจุบันจึงยังค่อนข้างสูง สิ่งสำคัญที่ต้องทราบคือ หลายโครงการมียอดหมุนเวียนเริ่มต้นต่ำมาก ดังนั้นมูลค่าอาจสูงในช่วงการซื้อขายเริ่มต้น อย่างไรก็ตาม เมื่อหุ้นถูกปลดล็อกและหมุนเวียนแล้ว มักจะมีการปรับฐานเกิดขึ้น

ปัจจุบันบางโครงการมีการซื้อขายที่ราคาพรีเมียมสูง แต่กลับประสบปัญหาสภาพคล่อง ดังนั้น เราอาจเห็นการปรับมูลค่าโครงการเหล่านี้ในอนาคต อย่างไรก็ตาม แม้หลังจากมีการจำหน่ายหุ้นเต็มจำนวนแล้ว หลายโครงการก็ยังคงซื้อขายที่ราคา 1.5 ถึง 8 เท่าของราคาเสนอขายหุ้นต่อสาธารณะครั้งแรก ซึ่งโดยรวมแล้วถือว่าเป็นราคาพรีเมียมที่ค่อนข้างดี

BlockBeats: จำนวนเงินเฉลี่ยที่ Pantera ลงทุนในโปรเจ็กต์เหล่านี้คือเท่าไร?

Cosmo Jiang: จริงๆ แล้ววงเงินค่อนข้างแตกต่างกัน แต่โดยทั่วไปแล้ววงเงินเช็คของเรามีตั้งแต่ 5 ล้านดอลลาร์สหรัฐไปจนถึง 29 ล้านดอลลาร์สหรัฐ ซึ่งเป็นวงเงินการลงทุนทั่วไปของเรา แน่นอนว่าเราเคยลงทุนในโครงการขนาดใหญ่หลายโครงการ ซึ่งใหญ่กว่านี้หลายเท่า แต่เราไม่เคยลงทุนโครงการใดที่เล็กกว่านี้มาก่อน ดังนั้น หากเราจะเข้าร่วมโครงการใด โครงการนั้นจะต้องเป็นไปตามมาตรฐานนี้อย่างน้อยที่สุด

BlockBeats: ดังนั้นการลงทุนในโครงการ DAT เหล่านี้ไม่จำเป็นต้องถูกกว่าการลงทุนในโครงการ crypto ในระยะเริ่มต้น เช่น รอบ seed หรือ Series A ใช่หรือไม่?

Cosmo Jiang: ผมคิดว่าทั้งสองอย่างนี้เป็นการลงทุนที่แตกต่างกัน และโครงสร้างความเสี่ยงและผลตอบแทนก็แตกต่างกันมากเช่นกัน ยกตัวอย่างเช่น เมื่อคุณลงทุนในสตาร์ทอัพในระยะเริ่มต้น คุณก็เหมือนการซื้อหุ้นจำนวนเล็กน้อยในราคาที่คุณประเมินไว้

ในบริษัท (DAT) เหล่านี้ สิ่งที่คุณซื้อจะเหมือนกับ "Bitcoin in a box" มากกว่า นั่นคือ ถ้าคุณจ่าย 1 ดอลลาร์ คุณจะได้ส่วนแบ่ง Bitcoin มูลค่า 1 ดอลลาร์ จำนวนเงินทั้งหมดของการลงทุนนี้จริงๆ แล้วไม่สำคัญเท่าไหร่ เพราะคุณจะได้สินทรัพย์ที่สอดคล้องกันในอัตราส่วนเกือบ 1:1 ซึ่งเป็นรูปแบบหนึ่งของ "การแมปส่วนแบ่งสินทรัพย์"

BlockBeats: แล้วในเดือนที่ผ่านมา (มิถุนายน) Pantera ได้ตรวจสอบโปรเจกต์ DAT กี่โปรเจกต์? และลงทุนไปเท่าไหร่?

Cosmo Jiang: เราพิจารณาโครงการไปเกือบ 100 โครงการในช่วงสามเดือนที่ผ่านมา นับตั้งแต่เริ่มมีเทรนด์นี้ ก็มีโครงการที่เข้มข้นมาก

BlockBeats: คุณอธิบายรายละเอียดเพิ่มเติมได้ไหมว่ากระบวนการลงทุนของบริษัท DAT เหล่านี้ทำงานอย่างไร

คอสโม เจียง: ผมคิดว่ากระบวนการนี้มีความหลากหลายมาก เราจะพยายามเข้าไปแทรกแซงโดยเร็วที่สุดในเวลาที่เหมาะสม

บางครั้งเราพยายามติดต่อมูลนิธิหรือผู้ถือหุ้นรายใหญ่เพื่อทำความเข้าใจแผนการของพวกเขาและเหตุผลที่แนวทางนี้อาจเป็นประโยชน์ บ่อยครั้งที่มูลนิธิต่างๆ มักจะขอคำแนะนำจากเราโดยตรง เนื่องจากเรามีชื่อเสียงที่แข็งแกร่งในสาขานี้ เช่นเดียวกับผู้สนับสนุนรายใหญ่ที่ไม่ได้มีส่วนเกี่ยวข้องกับมูลนิธิ โดยทั่วไป กระบวนการนี้มักจะเกี่ยวข้องกับการที่มูลนิธิเหล่านั้นติดต่อเราโดยตรง หรืออาจติดต่อธนาคารเพื่อการลงทุนก่อนเพื่อกำหนดข้อตกลง จากนั้นธนาคารจะติดต่อมาหาเรา

อาจเป็นได้ทั้งสองทาง เราพยายามเข้าไปมีส่วนร่วมตั้งแต่เนิ่นๆ และเสนอความช่วยเหลือให้มากที่สุดเท่าที่จะทำได้ เพราะเรารู้ดีว่าเราได้เห็นข้อตกลงลักษณะนี้มากกว่าทีมอื่นๆ ในตลาด เราให้ความสำคัญกับความรับผิดชอบนี้อย่างจริงจัง และหวังว่าการมีส่วนร่วมของเราจะช่วยให้พวกเขาเข้าใจและสร้างสิ่งที่เราเชื่อว่าเป็นผลิตภัณฑ์ที่ดีที่สุด

BlockBeats: ดังนั้นคุณคงบอกได้ว่าในโครงการเหล่านี้ crypto VC ไม่ใช่แหล่งเงินทุนหลัก แต่เป็นสำนักงานครอบครัวหรือกองทุนแบบดั้งเดิมมากกว่าใช่ไหม?

Cosmo Jiang: โครงสร้างผู้เข้าร่วมในปัจจุบันมีความหลากหลายมาก ในตอนแรกส่วนใหญ่เป็นผู้ลงทุนภายในคริปโต เนื่องจากโครงการเหล่านี้ค่อนข้างใหม่ แต่ปัจจุบัน โครงการจำนวนมากมีขนาดใหญ่ และกองทุนคริปโตเนทีฟกลับมีทุนสำรองไม่มากนัก ด้วยเหตุนี้ เราจึงเห็นกองทุนแบบดั้งเดิมเข้าร่วมมากขึ้นเรื่อยๆ แม้แต่กองทุนบลูชิพขนาดใหญ่ที่มีชื่อเสียงบางกองทุน แม้ว่าเราจะไม่สามารถเปิดเผยชื่อของพวกเขาได้ แต่พวกเขาก็เริ่มทำการซื้อขายเหล่านี้แล้ว กองทุนป้องกันความเสี่ยงหลายแห่งก็กำลังเข้าสู่ตลาดเช่นกัน

BlockBeats: อะไรคืออุปสรรคในการเข้าร่วมสำหรับโปรเจกต์อย่าง BitMine หรือ SharpLink Gaming? หาก Crypto VC มีกองทุนเพียงไม่กี่ล้านดอลลาร์ จะยังสามารถเข้าร่วมได้หรือไม่?

Cosmo Jiang: ขึ้นอยู่กับโครงสร้างโครงการ แต่เราให้ความสำคัญกับคุณภาพของฐานนักลงทุนเป็นอย่างมาก หากโครงการระดมทุนได้ 500 ล้านดอลลาร์ เรากังวลมากว่าเงินทุนจะมาจากนักลงทุนระยะยาว ไม่ใช่แค่กลุ่มนักลงทุนเก็งกำไรระยะสั้น ตอนนี้เราทำงานเชิงรุกมากขึ้น โดยช่วยเจ้าของโครงการคัดกรองเงินทุนโดยตรง คัดแยกนักลงทุนที่เรามองว่าเป็นนักเก็งกำไรระยะสั้น และคงไว้เฉพาะนักลงทุนระยะยาวอย่างแท้จริงเท่านั้น นี่คือสิ่งที่เรากำลังทำอยู่

BlockBeats: คุณคิดว่า Crypto VC ขนาดเล็กยังมีโอกาสได้มีส่วนร่วมในเส้นทางนี้หรือไม่?

Cosmo Jiang: เรามีข้อได้เปรียบบางอย่าง เช่น ประสบการณ์ ชื่อเสียง และการเข้าถึงข้อมูล แต่อย่างไรก็ตาม ข้อตกลงต่างๆ ย่อมเกิดขึ้นเสมอ และยังคงมีโอกาสอยู่บ้าง บางโครงการก็แสวงหาเงินทุนจากแหล่งทุนกว้างๆ แต่โดยทั่วไปแล้วมักจะมีคุณภาพต่ำกว่า ซึ่งโดยทั่วไปแล้วเราจะไม่เข้าร่วม โครงการคุณภาพสูงอย่างแท้จริง เช่น BitMine ระดมทุนได้ 20 ล้านดอลลาร์ก่อนเปิดตัวสู่สาธารณะ สร้างขึ้นโดยกลุ่มกองทุนขนาดเล็กที่น่าเชื่อถือ ยิ่งโครงการมีคุณภาพสูงเท่าไหร่ ก็ยิ่งปิดตัวลงเท่านั้น

DAT พื้นที่ทดสอบสำหรับการเงินหุ้นสหรัฐฯ

BlockBeats: คุณเคยกล่าวไว้ก่อนหน้านี้ว่ารูปแบบ "คลังสินทรัพย์ดิจิทัล" (Digital Asset Treasury: DAT) ไม่ได้รับการยอมรับอย่างกว้างขวางตั้งแต่แรกเริ่ม คุณพิจารณาอย่างไรว่ามันจะได้ผลหรือไม่

Cosmo Jiang: ผมคิดว่ากุญแจสำคัญคือการทำความเข้าใจโมเดลธุรกิจของ "บริษัทคลังสินทรัพย์ดิจิทัล" ก่อน จริงๆ แล้วผมใช้เวลาสักพักกว่าจะเอาชนะอคติเดิมของตัวเองได้ หลังจากความสำเร็จของ MetaPlanet ผมจึงเริ่มศึกษาบริษัทเหล่านี้อย่างจริงจัง ตอนนั้นเรายังเห็น Sole Strategies ในแคนาดาเริ่มดำเนินการในลักษณะเดียวกัน และเราใช้เวลาอย่างมากในการทำความเข้าใจตรรกะพื้นฐานของพวกเขา

สำหรับผมแล้ว เรื่องนี้ค่อนข้างท้าทายทีเดียว เพราะผมมีพื้นฐานการลงทุนแบบเน้นคุณค่าพื้นฐานแบบดั้งเดิม ลองนึกภาพบริษัทอย่าง MicroStrategy ซื้อขายที่มูลค่าทรัพย์สินสุทธิ (NAV) สองเท่าเป็นเวลานาน ปรัชญาการลงทุนของผมแบบนี้รับไม่ได้เลย มันสวนทางกับทุกอย่างที่ผมเคยทำมา ใช่มั้ยล่ะ

BlockBeats: แต่ต่อมาคุณเปลี่ยนใจเกี่ยวกับเรื่องนี้ใช่ไหม?

คอสโม เจียง: ใช่ เพราะในฐานะนักลงทุน คุณต้องท้าทายอคติของตัวเองต่อไป โดยเฉพาะอย่างยิ่งเมื่อมีหลักฐานที่ขัดแย้งกันปรากฏขึ้นในความเป็นจริง

ความจริงก็คือ MicroStrategy ซื้อขายที่ราคาพรีเมียมมาเกือบห้าปีแล้ว แม้กระทั่งหลังจากการเปิดตัว ETF ข้อได้เปรียบของ MicroStrategy ก็ยังไม่ "สิ้นสุด" และในขณะนั้น มุมมองของตลาดกระแสหลักคือ เมื่อ ETF เปิดตัวแล้ว ราคาพรีเมียมของ MicroStrategy จะลดลงอย่างมาก

ยิ่งไปกว่านั้น ในบรรดาผู้ถือหุ้นรายใหญ่ยังมีนักลงทุนระยะยาวที่เน้นคุณค่า ซึ่งผมให้ความเคารพนับถืออย่างยิ่ง เช่น Capital Group (บริษัทกองทุนรวมที่ใหญ่ที่สุดในสหรัฐอเมริกา) และ Norges (กองทุนความมั่งคั่งแห่งชาติของนอร์เวย์) นักลงทุนเหล่านี้ล้วนเป็นนักลงทุนระยะยาวที่เน้นปัจจัยพื้นฐาน และไม่ใช่นักเก็งกำไรระยะสั้นอย่างแน่นอน

ฉันจึงบังคับตัวเองให้คิดเกี่ยวกับเรื่องนี้จากมุมมองที่แตกต่างออกไป และในที่สุดฉันก็ตระหนักได้ว่า ว้าว ปรากฏว่านี่เป็นเครื่องมือทางการเงินที่ "ยั่งยืน" จริงๆ เหรอ

BlockBeats: ทำไม?

คอสโม่ เจียง: จากมุมมองของหลักการเบื้องต้น จริงๆ แล้วมีประเด็นสำคัญสองประการ:

ประการแรก คุณเชื่อหรือไม่ว่าบางครั้งตลาดอาจตื่นเต้นมากเกินไปและผลักดันให้มูลค่าของบางสิ่งสูงเกินมูลค่าที่แท้จริง คำตอบของฉันคือ ใช่ แน่นอน มันเกิดขึ้นจริง

ประการที่สอง คุณเชื่อหรือไม่ว่าบางครั้งตลาดก็ผันผวน? เพราะความผันผวนนี่แหละที่เปิดโอกาสให้คุณขายพันธบัตรแปลงสภาพเพื่อเก็งกำไร คำตอบของผมคือ ใช่ครับ เป็นที่ชัดเจนว่าบางครั้งตลาดก็ผันผวนเช่นกัน

ตราบใดที่ตลาดบางครั้งให้มูลค่าสินทรัพย์บางอย่างสูงเกินจริงและมีความผันผวนเพียงพอ คุณสามารถเริ่มกลไก ATM (การออกในตลาด) และใช้งานเครื่องพันธบัตรแปลงสภาพ (หนี้แปลงสภาพ) ได้

จากมุมมองนี้ เบี้ยประกันสามารถคงอยู่ได้ในระยะยาว

BlockBeats: ในความคิดของคุณ คุณคิดว่าปัจจัยพื้นฐานของบริษัท "ห้องนิรภัยสินทรัพย์ดิจิทัล" เหล่านี้คืออะไร?

Cosmo Jiang: ฉันคิดว่าคำถามคือ: ทำไมใครบางคนถึงเลือกที่จะถือ "บริษัทคลังสินทรัพย์ดิจิทัล" แทนที่จะซื้อหุ้นโดยตรง?

ยกตัวอย่างเช่น MicroStrategy ราคาหุ้นของบริษัทมักจะซื้อขายกันที่ราคาสองเท่าของมูลค่าสินทรัพย์สุทธิ (2 x NAV) ฟังดูบ้าดีใช่ไหม? ทำไมคุณถึงใช้เงินจำนวนเท่ากันเพื่อซื้อ "ครึ่ง Bitcoin" แทนที่จะซื้อ Bitcoin เต็มจำนวน? เหตุผลเดียวก็คือ คุณเชื่อว่า "ครึ่ง Bitcoin" นี้จะมีมูลค่ามากกว่า Bitcoin เต็มจำนวนในอนาคต

แล้วพวกเขาทำได้อย่างไร? กุญแจสำคัญอยู่ที่การเพิ่มจำนวนโทเค็นต่อหุ้น MicroStrategy ระดมทุนผ่านวิธีการต่างๆ เช่น การออกหุ้นในราคาพรีเมียมและพันธบัตรแปลงสภาพ จากนั้นนำเงินที่ได้ไปเพิ่มการถือครอง Bitcoin ตราสารเหล่านี้โดยพื้นฐานแล้วคือการขายความผันผวน หรือการขายออปชันซื้อ (Call Option) ในหุ้นของตนเอง

ด้วยเหตุนี้ บริษัทจึงได้รับรายได้ที่สามารถนำมาใช้เพิ่มการถือครอง Bitcoin ได้ และทำในลักษณะที่ทำให้เกิดมูลค่าเพิ่ม

มาดูตัวอย่างง่ายๆ กัน:

สมมติว่าบริษัทสามารถเพิ่มจำนวนบิตคอยน์ต่อหุ้นได้ 50% ต่อปีเป็นเวลา 2 ปีติดต่อกัน

ดังนั้น หากใครก็ตามถือ Bitcoin ไว้ครึ่งหนึ่งในช่วงแรก หลังจากการเติบโต 50% ติดต่อกันสองปี พวกเขาจะถือ Bitcoin ประมาณ 1.1 Bitcoin ด้วยวิธีนี้ หลังจากผ่านไปสองสามปี มูลค่าการถือครองของพวกเขาจะมากกว่าการซื้อ Bitcoin โดยตรงหนึ่งเหรียญ

จากมุมมองนี้ การเข้าซื้อหุ้นของบริษัทเหล่านี้ถือเป็นทางเลือกที่สมเหตุสมผล ตราบใดที่คุณเชื่อว่าบริษัทเหล่านี้มีศักยภาพในการเพิ่มจำนวนโทเค็นต่อหุ้นอย่างต่อเนื่องผ่านช่องทางต่างๆ การลงทุนในบริษัทเหล่านี้ก็ถือว่าสมเหตุสมผล

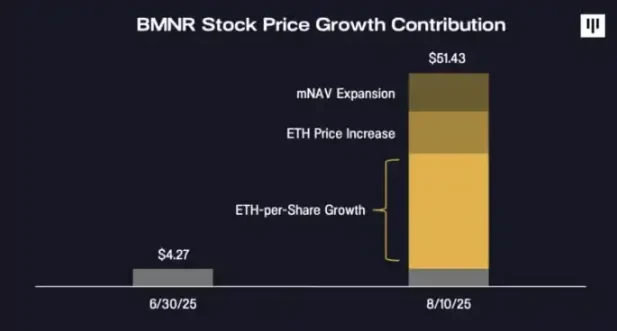

ภายในปี 2024 มูลค่า Bitcoin ต่อหุ้นของ MicroStrategy เพิ่มขึ้นเกือบ 75% และในปีนี้ก็เพิ่มขึ้นมากกว่า 25% เช่นกัน ซึ่งหมายความว่าภายในเวลาเพียงปีครึ่ง มูลค่า Bitcoin ต่อหุ้นของพวกเขาก็เพิ่มขึ้นมากกว่าสองเท่า ดังนั้น หากคุณซื้อในปี 2023 หรือ 2024 คุณจะได้รับผลตอบแทนที่ดีกว่าคนที่ซื้อ Bitcoin เพียงครั้งเดียวในตอนนั้นมาก

จึงได้มีการพิสูจน์แบบจำลองนี้ในทางปฏิบัติแล้ว

ปัจจัยหลัก 3 ประการที่ทำให้ราคาหุ้นของ BMNR เพิ่มขึ้น | ที่มา: เว็บไซต์อย่างเป็นทางการของ Pantera

BlockBeats: แล้วบริษัทเหล่านี้ทำได้อย่างไร? พวกเขาใช้เครื่องมืออะไรเพื่อเพิ่มการเปิดรับ Bitcoin ต่อหุ้นอย่างต่อเนื่อง?

คอสโม่ เจียง: ฉันคิดว่ามันสามารถมองได้จากสองระดับ

ประการแรกคือการเพิ่มการรับรู้และการยอมรับของผู้ใช้

หลายคนคิดว่าเรื่องราวของอุตสาหกรรมคริปโตนั้นถูกเล่าขานกันมาอย่างดี แต่ความจริงแล้วไม่ใช่แบบนั้น ผมได้พูดคุยกับเพื่อนๆ ที่ Tiger, Coatue, Viking และ Lone Pine ซึ่งปัจจุบันเป็นพันธมิตรกับกองทุนต่างๆ แล้ว แต่คริปโตไม่ใช่สิ่งที่พวกเขาให้ความสำคัญในแต่ละวัน สำหรับพวกเขาแล้ว มันยังเป็นเรื่องใหม่อยู่

ดังนั้น สิ่งแรกที่บริษัทอย่าง MicroStrategy หรือบริษัทคลังสินทรัพย์ดิจิทัล (DAT) จำเป็นต้องทำคือการบอกเล่าเรื่องราวของสินทรัพย์ crypto ให้กับโลกการเงินแบบดั้งเดิมทราบ และเจาะตลาดหลักที่ยังไม่เข้าใจ crypto อย่างแท้จริง

ตลาดนี้ใหญ่มาก ปัจจุบันมีผู้ใช้งานคริปโตที่ใช้งานอยู่หลายสิบล้านคน ในขณะที่จำนวนผู้ใช้งานทางการเงินแบบดั้งเดิมน่าจะมากกว่านั้นถึง 100 เท่า ความแตกต่างในความเข้าใจนี้จึงเป็นโอกาสสำหรับ DAT

ดังนั้น "การสร้างความตระหนักรู้" จึงเป็นกลยุทธ์สำคัญ การที่ใครสักคนสามารถบอกเล่าเรื่องราวนี้ได้อย่างชัดเจน ไม่ว่าจะเป็นเรื่องราวเล็กๆ น้อยๆ ที่เป็นพื้นฐานหรือเรื่องราวของบริษัทเอง ถือเป็นปัจจัยสำคัญประการหนึ่งสู่ความสำเร็จ ประเด็นแรกคือการสร้างความตระหนักรู้

BlockBeats: แล้วชั้นสองล่ะ?

Cosmo Jiang: ประเด็นที่สองคือความสามารถทางการตลาดโดยรวมของนักลงทุนรายย่อย ผมเชื่อว่าในช่วงเริ่มต้น ไม่ใช่แค่การสร้างความประทับใจให้กับนักลงทุนรายย่อยในชุมชนคริปโตเท่านั้น แต่ยังรวมถึงการเอาชนะใจ "นักลงทุนรายย่อยทั่วไป" ในช่วงเริ่มต้นด้วย ซึ่งเป็นสิ่งสำคัญอย่างยิ่งต่อความสำเร็จในระยะยาวของบริษัทเหล่านี้

เพื่อเปิดใช้เครื่องมือทางการเงิน เช่น พันธบัตรแปลงสภาพและหุ้นบุริมสิทธิ์ ข้อกำหนดเบื้องต้นคือจะต้องเพิ่มมูลค่าตลาดของบริษัทเสียก่อน โดยทั่วไปจะอยู่ที่ระดับ 1,000 ถึง 2,000 ล้านเหรียญสหรัฐ

อย่างไรก็ตาม ในระยะแรกๆ จะมีนักลงทุนสถาบันไม่มากนักที่ซื้อแพลตฟอร์มนี้ สิ่งสำคัญคือการสามารถบอกเล่าเรื่องราวของคุณให้นักลงทุนทั่วไปในวงกว้างขึ้น เพื่อให้พวกเขายินดีเข้าร่วม ดังนั้น "การสร้างความไว้วางใจและความเชื่อมั่น" จึงเป็นส่วนสำคัญ และแน่นอนว่ารวมถึงการส่งเสริมความตระหนักรู้ของสถาบันด้วย

เป้าหมายสูงสุดของทั้งหมดนี้คือการช่วยให้คุณได้รับ "การซื้อขายแบบพรีเมียม" ในตลาด ซึ่งหมายถึงการชำระราคาหุ้นของคุณและสร้างการเติบโตที่มีมูลค่ามากขึ้น เมื่อคุณมีมูลค่าหลักทรัพย์ตามราคาตลาดอยู่ที่ 1 พันล้านดอลลาร์สหรัฐ ถึง 2 พันล้านดอลลาร์สหรัฐ คุณก็สามารถเริ่มออกพันธบัตรแปลงสภาพและหุ้นบุริมสิทธิ์ได้ ซึ่งเป็นเวลาที่คุณเปิด "ประตูอีกบาน" สู่เงินทุนสถาบันอย่างแท้จริง

ดังนั้น ขั้นตอนข้างต้นจึงขึ้นอยู่กับความเชื่อของคุณว่าขั้นตอนเหล่านี้จะสำเร็จได้ก่อนที่จะสร้างโมเดลทั้งหมดได้ ท้ายที่สุดแล้ว ทุกอย่างขึ้นอยู่กับการตลาด

BlockBeats: เมื่อบริษัทได้รับความไว้วางใจจากตลาดแล้ว บริษัทจะขยายการเปิดรับสินทรัพย์ต่อไปได้อย่างไร?

Cosmo Jiang: เรื่องนี้พาเรามาถึงขั้นตอนที่สอง: การใช้ประโยชน์จากเครื่องมือทางการเงินต่างๆ เพื่อเพิ่มโอกาสการลงทุนต่อหุ้นของ Bitcoin หรือโทเคนอื่นๆ โดยเฉพาะอย่างยิ่ง การแปลงความรู้เกี่ยวกับตลาดในช่วงแรกของคุณให้เป็นความสามารถในการจัดหาเงินทุน เช่น ผ่านตู้ ATM และการออกพันธบัตรแปลงสภาพ เพื่อระดมทุนต่อไป ซึ่งสามารถนำไปใช้ซื้อสินทรัพย์คริปโตเพิ่มเติมได้

BlockBeats: นี่หมายความว่าสินทรัพย์อ้างอิงประเภทต่างๆ จะมีการสนับสนุนที่แตกต่างกันสำหรับโมเดลนี้หรือไม่?

Cosmo Jiang: ใช่ครับ เราเพิ่งสังเกตเห็นปรากฏการณ์ที่น่าสนใจอย่างหนึ่ง: เมื่อเทียบกับ Bitcoin แล้ว สินทรัพย์อย่าง Ethereum และ Solana เหมาะกับโมเดล DAT มากกว่า เหตุผลก็ง่ายๆ คือ ตัว BTC เองไม่ได้สร้างผลตอบแทน ดังนั้นบริษัท DAT จึงอาศัยโครงสร้างเพื่อเพิ่มโอกาสการลงทุนให้สูงสุด อย่างไรก็ตาม สินทรัพย์สัญญาอัจฉริยะอย่าง ETH และ SOL สามารถมีส่วนร่วมในการ Staking และ DeFi ได้ และมีความสามารถในการทำกำไรโดยธรรมชาติ

กล่าวอีกนัยหนึ่ง แม้จะไม่มีการจัดการด้านการเงิน พวกเขาก็ยังสามารถเพิ่มโทเค็นต่อหุ้นได้ผ่านรายได้บนเครือข่าย ผลิตภัณฑ์อัตราดอกเบี้ย ฯลฯ

BlockBeats: นี่เป็นสาเหตุที่ตลาดยินดีที่จะให้มูลค่าเพิ่มแก่บริษัท DAT เหล่านี้หรือไม่?

Cosmo Jiang: คุณสามารถเข้าใจได้แบบนี้ครับ เมื่อคุณคิดว่าทำไมสินทรัพย์ถึงมีมูลค่าสูงกว่ามูลค่า ประเด็นหลักคือมันมีโครงสร้างที่สามารถสร้างผลตอบแทนได้อย่างสม่ำเสมอหรือไม่ บริษัท Data Access (DAT) ก็เป็นหนึ่งในโครงสร้างดังกล่าว พวกมันดูเหมือนบริษัทบริการทางการเงินหรือธนาคารมากกว่า

โดยพื้นฐานแล้ว ธนาคารคือแหล่งเงินทุนที่สร้างผลตอบแทนผ่านการให้กู้ยืมและช่องทางอื่นๆ บริษัทที่ให้บริการข้อมูล (Data-as-a-Service: DAT) ก็คล้ายคลึงกัน เป็นแหล่งเงินทุนที่ใช้สร้างผลตอบแทน ดังนั้น ตราบใดที่ผลตอบแทนเหล่านี้มีความสม่ำเสมอและมั่นคง ธนาคารก็สมควรได้รับการประเมินมูลค่าสูงกว่ามูลค่าทางบัญชี เช่นเดียวกับธนาคาร

ทำไมต้อง Ethereum?

BlockBeats: กลับมาที่ Bitmine ซึ่งเดิมเป็นบริษัทขุด Bitcoin ซึ่งตอนนี้ได้เปลี่ยนมาใช้คลัง Ethereum แล้ว ดูเหมือนว่านี่จะเป็นกลยุทธ์การเข้าสู่ตลาดที่ชาญฉลาดมาก อย่างที่คุณพูดถึงความสำคัญของการตลาดไปก่อนหน้านี้ นี่เป็นเหตุผลหลักที่คุณและ Tommy เลือก Bitmine เป็นคลัง Ethereum หรือไม่

Cosmo Jiang: ผมคิดว่ามีหลายปัจจัยที่ต้องพิจารณาเมื่อเราดำเนินการธุรกรรมประเภทนี้ต่อไป อย่างแรกเลย คุณมักจะทำงานร่วมกับทีมผู้บริหารที่มีอยู่แล้ว ดังนั้นการเลือกทีมที่เหมาะสมจึงเป็นสิ่งสำคัญ ในบริษัทมหาชน ความต่อเนื่องของทีมเป็นสิ่งสำคัญอย่างยิ่ง

ดังนั้น เราจึงเชื่อว่าการหาทีมที่มีแนวคิดที่สอดคล้องกันอย่างแข็งแกร่งจึงเป็นสิ่งสำคัญ โดยเฉพาะอย่างยิ่ง พวกเขาต้องเข้าใจถึงความสำคัญของการสร้างบริษัทคลังสินทรัพย์ดิจิทัล ซึ่งเป็นสิ่งที่เราให้ความสำคัญอย่างยิ่ง Bitmine ตอบโจทย์ความต้องการเหล่านี้

ฉันคิดว่าความเปิดกว้างของพวกเขาในการเปลี่ยนจาก Bitcoin มาเป็น Ethereum นั้นเป็นสิ่งสำคัญเช่นกัน และแม้ว่าบริษัททุกแห่งจะไม่ทำเช่นนั้น แต่ความยืดหยุ่นของพวกเขาก็มีค่าสำหรับเรา

สิ่งเหล่านี้ล้วนเป็นปัจจัยสำคัญที่เราพิจารณา และเราได้เร่งกระบวนการนั้นขึ้นอย่างมากด้วยการดึงทอม ลี และชื่อเสียงของเขาเข้ามา อิทธิพลของเขาเป็นตัวเร่งการเติบโตของบริษัท

ทอม ลี กำลังให้สัมภาษณ์

BlockBeats: Defi Dev Corp เป็นบริษัทคลังคริปโตที่ไม่ใช่ Bitcoin รายแรกในสหรัฐอเมริกา ทำไม Solana Treasury ถึงปรากฏตัวก่อน แต่ตอนนี้ Ethereum Treasury กลับประสบความสำเร็จมากกว่า?

คอสโม เจียง: ผมคิดว่าเรื่องแบบนี้จะสมเหตุสมผลก็ต่อเมื่อมองย้อนกลับไป ความจริงก็คือ โลกนี้เต็มไปด้วยความสุ่ม และบ่อยครั้งที่เหตุการณ์บังเอิญกลับกลายเป็นตัวเร่งให้ตลาดผันผวน

ในตอนแรกเราสนับสนุน Defi Dev Corp ส่วนหนึ่งเป็นเพราะเป็นข้อเสนอการระดมทุนครั้งแรกที่เตรียมการมาอย่างดีและมีการระบุอย่างชัดเจน แน่นอนว่าการที่เราเป็นผู้สนับสนุนและนักลงทุนที่แข็งแกร่งใน Solana อยู่แล้วก็ช่วยได้เช่นกัน เพราะเราได้ลงทุนกับ Solana ไปแล้ว เราค่อนข้างมั่นใจกับ Solana มาตลอด แต่นั่นไม่ได้หมายความว่าเรามีอคติต่อ Ethereum

อันที่จริง Ethereum เองก็เป็นหนึ่งในเป้าหมายการลงทุนหลักของเรามานานแล้ว เพียงแต่ทีม DFDV เข้ามามีส่วนร่วมก่อน และพวกเขาก็ประกาศอย่างชัดเจนว่าจะมุ่งเน้นไปที่ Solana เนื่องจาก Solana มีโมเมนตัมและความนิยมในตลาดสูงกว่าในขณะนั้นอย่างไม่ต้องสงสัย นั่นคือเหตุผลที่เราสนับสนุน DFDV เป็นอันดับแรก

คุณพูดถูกต้องแน่นอน—ในเดือนเมษายนและพฤษภาคมของปีนี้ ระบบนิเวศของ Ethereum ค่อนข้างเงียบและเชื่องช้า ดังนั้นจึงมีเพียงไม่กี่คนเท่านั้นที่มีความมั่นใจที่จะเปิดตัวโครงการที่เกี่ยวข้องกับ Ethereum ในเวลานั้น

จนกระทั่งหลังจากนั้น—และผมชื่นชมโจ ลูบินและทีม ConsenSys มาก—พวกเขาจึงกลายเป็นคนที่พูดว่า "ทำไมเราถึงทำแบบนี้ไม่ได้?" และผมก็เห็นด้วยว่า ทำไมพวกเขาถึงทำไม่ได้ล่ะ? นั่นเป็นเหตุผลที่เราทำงานร่วมกันเพื่อช่วยพวกเขาตัดสินใจว่าใครจะเป็นนายธนาคารเพื่อการลงทุนและใครจะเป็นที่ปรึกษา

ที่จริงแล้ว เรามีส่วนร่วมอย่างลึกซึ้งตลอดกระบวนการทั้งหมด เรารู้สึกว่าในเมื่อคลังของ Solana มีอยู่แล้ว ก็ถึงเวลาที่จะต้องมีคลังของ Ethereum ด้วย มันไม่ใช่เรื่องของการเลือกปฏิบัติของเรา แต่มันเป็นเรื่องของตลาดที่สนับสนุน Ethereum อย่างชัดเจน เนื่องจาก Ethereum เป็นที่รู้จักมากกว่า Solana อย่างมากในหมู่ผู้ใช้ทั่วไปและสถาบันการเงินแบบดั้งเดิม

เมื่อรวมกับข่าวการเสนอขายหุ้น IPO ของ Circle ผมเชื่อว่ามันช่วยเร่งกระบวนการทั้งหมดให้เร็วขึ้นอย่างมาก เพราะในความคิดของคนส่วนใหญ่ ความสัมพันธ์ระหว่าง Ethereum และ stablecoin นั้นแข็งแกร่งกว่า Solana มาก ความสำเร็จของ Circle ในตลาดสาธารณะก็ถือเป็นสัญญาณที่ชัดเจน ซึ่งเป็นเหตุผลที่แท้จริงที่ทำให้กระแสคลั่งไคล้ Ethereum treasury เริ่มต้นได้เร็วและเข้มข้นกว่า Solana

แล้วการระบาดก็เกิดขึ้นเองตามธรรมชาติ

BlockBeats: แต่คุณยังได้กล่าวไว้ในการสัมภาษณ์ครั้งก่อนว่าสถาบันและ LP สนใจ Solana มากกว่า Ethereum

Cosmo Jiang: ผมคิดว่าใช่ครับ ตลาดเองก็มีพลวัตสูงมาก และช่วง "stablecoin" ที่ผ่านมาก็ทำให้การพูดคุยเกี่ยวกับ "สินทรัพย์สิบอันดับแรก" เปลี่ยนไปอย่างรวดเร็ว ดังนั้น เมื่อหนึ่งหรือสองปีก่อน คำถามที่เราได้รับจากนักลงทุนสถาบันส่วนใหญ่จึงเกี่ยวกับ Solana ครับ

แต่หากเราพิจารณาสถานการณ์ในปัจจุบัน ความจริงก็คือแม้แต่ในตลาดหุ้น ผู้เข้าร่วมส่วนใหญ่ก็เป็นบุคคล ไม่ใช่สถาบัน และความมั่งคั่งส่วนใหญ่ก็อยู่ในมือของบุคคลเช่นกัน

Ethereum เป็นที่รู้จักในหมู่สาธารณชนทั่วไปมากกว่า Solana อย่างไม่ต้องสงสัย ดังนั้น ฉันคิดว่านี่คือสาเหตุที่เราได้เห็นบริษัทคลัง Ethereum ประสบความสำเร็จมากกว่าในตลาดสาธารณะในขณะนี้

จากมุมมองที่กว้างขึ้น นี่เป็นช่วงเวลาสำคัญที่ตลาดหุ้นสหรัฐฯ จะต้องเปิดรับสินทรัพย์คริปโต ดังนั้น บริษัทที่เปิดรับสินทรัพย์คริปโตจึงมีผลการดำเนินงานที่ดีมากในช่วงที่ผ่านมา และ "บริษัทคลังสินทรัพย์ดิจิทัล" เหล่านี้เป็นเพียงองค์ประกอบหนึ่งของภูมิทัศน์นี้

ลองดูราคาหุ้นที่พุ่งสูงขึ้นของบริษัทอย่าง Coinbase และ Robinhood ในปีนี้ ซึ่งส่วนใหญ่เป็นผลมาจากการลงทุนในสินทรัพย์คริปโต หากพิจารณาการเสนอขายหุ้นต่อสาธารณะครั้งแรก (IPO) ของ Circle, การเสนอขายหุ้นต่อสาธารณะครั้งแรกของ Etoro และแม้แต่ความสำเร็จของการเสนอขายหุ้นต่อสาธารณะครั้งแรก (IPO) อื่นๆ อีกมากมายในปีนี้ จะเห็นได้ว่าการเสนอขายหุ้นต่อสาธารณะครั้งแรก (IPO) ของบริษัทเหล่านี้ส่วนใหญ่เป็นผลมาจากการลงทุนในสินทรัพย์ที่เกี่ยวข้องกับคริปโต

ฉันคิดว่าตัวเร่งปฏิกิริยาที่แท้จริงคือการที่ Coinbase ได้ถูกนำไปรวมอยู่ในดัชนี S&P 500

ผมคิดว่าหลายคนไม่ได้ตระหนักถึงความสำคัญของเรื่องนี้มากนัก เพราะผลกระทบของมันถูกประเมินต่ำเกินไป S&P 500 เป็นเกณฑ์มาตรฐานสำหรับผู้จัดการกองทุนทั่วโลก และก่อนที่ Coinbase จะเข้ามา ดัชนีนี้ไม่มีองค์ประกอบที่เกี่ยวข้องกับคริปโตเลยแม้แต่น้อย แต่หลังจากเข้ามาแล้ว ทุกคนที่ทำงานด้านการเงินทั่วโลกต้องนำคริปโตมาพิจารณาในพอร์ตการลงทุนเป็นครั้งแรกในชีวิตการทำงาน

นั่นหมายความว่าเกือบทุกคน รวมถึงนักลงทุนมืออาชีพ จะต้องเริ่มพิจารณาว่าตนเองมีน้ำหนักเกิน ต่ำกว่า หรือเท่ากันในสินทรัพย์คริปโตหรือไม่ คำถามนี้ "ถูกต้อง" อย่างแท้จริงเมื่อ Coinbase ติดอันดับดัชนี S&P 500 ในเดือนเมษายนปีนี้

นี่เป็นปัจจัยสำคัญที่ทำให้ทุกคนเริ่มให้ความสนใจเพลงนี้ขึ้นมาในช่วงนี้

โอกาสอันสั้น

BlockBeats: เราสังเกตเห็นว่าการลงทุนครั้งแรกของคุณคือ BitMine ก่อนหน้านี้ Pantera เคยลงทุนใน SharpLink ซึ่งเป็นบริษัท vault ของ Ethereum อีกแห่งหนึ่ง และทั้งสองดูเหมือนจะเป็นคู่แข่งกันโดยตรง ทำไมคุณถึงลงทุนใน BitMine อีกครั้ง? เหตุผลเบื้องหลังคืออะไร?

Cosmo Jiang: เราเชื่อว่ามีการแข่งขันกันระหว่างทั้งสองบริษัท ท้ายที่สุดแล้ว นี่เป็นหนึ่งในเหตุผลที่เรามองในแง่ดีต่อภาคส่วนนี้ ผมคาดการณ์ว่าภาคส่วนนี้จะมีการรวมตัวในอีกสามถึงห้าปีข้างหน้า โดยเฉพาะอย่างยิ่งสำหรับสินทรัพย์ขนาดใหญ่อย่าง Bitcoin, Ethereum และ Solana สุดท้ายแล้ว จะมีเพียง DAT สองหรือสามตัวเท่านั้นที่จะประสบความสำเร็จอย่างแท้จริง

BlockBeats: ทำไม?

คอสโม เจียง: ภาคส่วนนี้โดยพื้นฐานแล้วเป็นธุรกิจกึ่งสินค้าโภคภัณฑ์ คูเมืองที่ใหญ่ที่สุดคือทุน แต่ทุนจริง ๆ แล้วไม่ใช่คูเมือง แนวโน้มการพัฒนาโดยทั่วไปของอุตสาหกรรมประเภทนี้คือ ในอุตสาหกรรมกึ่งสินค้าโภคภัณฑ์ มักจะไม่ผูกขาด แต่กลับผูกขาดแบบกลุ่มเล็ก ๆ แทน เนื่องจากการแข่งขันในอุตสาหกรรมเหล่านี้มุ่งเน้นไปที่ประสิทธิภาพด้านต้นทุน ใครสามารถผลิตได้ในต้นทุนต่ำสุด?

ดังนั้นฉันคิดว่าจะมีกระบวนการบูรณาการในอนาคต และในท้ายที่สุดก็จะเหลือผู้ชนะที่แท้จริงเพียงสองหรือสามรายเท่านั้น

BlockBeats: ดังนั้นในความคิดของคุณ ตอนนี้ไม่ใช่เวลาที่ผู้ชนะจะได้ครอบครองทั้งหมดใช่ไหม?

Cosmo Jiang: ไกลจากตรงนั้นมาก ตอนนี้เราอยู่ในจุดเริ่มต้นของ "บิ๊กแบง" นี้ ซึ่งเป็นช่วงเริ่มต้นของการกำเนิดบริษัทประเภทใหม่

ยังไม่แน่ชัดว่าใครจะเป็นผู้ชนะในท้ายที่สุด มีทีมที่ยอดเยี่ยมและน่าสนใจมากมาย รวมถึงบุคคลมากความสามารถที่กำลังมุ่งหน้าสู่เส้นทางนี้ โดยแต่ละคนก็มีเส้นทางที่แตกต่างกันออกไป ดังนั้น ในช่วงเริ่มต้นนี้ เราจึงวางเดิมพันตั้งแต่เนิ่นๆ ว่าทีมที่เราเชื่อว่ามีคุณภาพและศักยภาพสูง และอาจกลายเป็นหนึ่งใน "สองหรือสาม" บริษัทแห่งอนาคต

BlockBeats: แล้วอัตราการอยู่รอดล่ะ? ยกตัวอย่างเช่น ในบรรดาบริษัท DAT สิบแห่ง มีกี่แห่งที่อยู่รอด?

Cosmo Jiang: ผมคิดว่าบริษัทที่จะอยู่รอดได้ในที่สุดน่าจะเป็นบริษัทที่มีมูลค่าหลักทรัพย์ตามราคาตลาดสูง กลับมาที่ประเด็นหลักกันก่อน: หากบริษัทต้องการประสบความสำเร็จในธุรกิจ DAT (คลังสินทรัพย์ดิจิทัล) กุญแจสำคัญคือขนาด

คุณต้องมีมูลค่าตลาดอย่างน้อยหนึ่งพันล้าน หรือแม้แต่สองพันล้านดอลลาร์สหรัฐ เพื่อให้บรรลุความยั่งยืนขั้นพื้นฐานอย่างแท้จริง ยิ่งไปกว่านั้น เมื่อคุณบรรลุเป้าหมายนี้แล้ว คุณต้องดึงดูดความสนใจและความตื่นเต้นของตลาดอย่างต่อเนื่อง เมื่อนั้น "ปรากฏการณ์ล้อหมุน" ของคุณจึงจะยังคงดำเนินต่อไป

แต่ความจริงก็คือ จำนวนโทเค็นที่สามารถรองรับบริษัทมหาชนมูลค่าพันล้านดอลลาร์นั้นมีจำกัดมาก เมื่อดูจาก CoinMarketCap จะเห็นว่ามีโทเค็นเพียงประมาณ 15 โทเค็นเท่านั้นที่มีมูลค่าตลาดหมุนเวียนเกิน 5 พันล้านดอลลาร์ หากมูลค่าตลาดของโทเค็นของคุณต่ำกว่าเกณฑ์นี้ การเป็นบริษัทมหาชนมูลค่าพันล้านดอลลาร์จะเป็นเรื่องยากลำบากอย่างยิ่ง ไม่ใช่เป็นไปไม่ได้ แต่แน่นอนว่าเป็นความท้าทาย

โดยเฉพาะอย่างยิ่งสำหรับสินทรัพย์แบบหางยาว แม้แต่ DAT เดียวก็อาจไม่สามารถอยู่รอดได้ เราเชื่อว่า DAT ที่สามารถอยู่รอดได้จริง ๆ สุดท้ายแล้วจะกระจุกตัวอยู่ในสินทรัพย์หลักอย่าง Bitcoin, Ethereum และ Solana ซึ่งอาจมีเพียงสองหรือสามบริษัทในแต่ละเครือข่าย

จากประสบการณ์การทำงานในอดีตของผม ไม่ว่าจะเป็นอุตสาหกรรมสินค้าโภคภัณฑ์หรืออุตสาหกรรมอื่นๆ ที่มีความโปร่งใสน้อยกว่า ในที่สุดมันก็จะก่อตัวเป็นรูปแบบของ "บริษัทชั้นนำสองหรือสามแห่ง + บริษัทหางยาวอีกเล็กน้อย"

ผมเชื่อว่าอนาคตของภาคส่วน DAT น่าจะเป็นไปตามตรรกะนี้ ในช่วงสามเดือนที่ผ่านมา ผมได้ตรวจสอบโครงการไปประมาณ 90 ถึง 100 โครงการ แต่ไม่น่าจะเป็นไปได้ที่ทั้ง 100 โครงการจะอยู่รอด เราลงทุนในโครงการเหล่านี้เพียงส่วนน้อยเท่านั้น เพราะเราต้องการตั้งมาตรฐานให้สูงพอที่จะลงทุนในโครงการที่มีศักยภาพสูงสุดที่จะประสบความสำเร็จในอนาคต นี่น่าจะเป็นแนวโน้มโดยรวมของภาคส่วนนี้ในอนาคต

BlockBeats: คุณและทอม ลี ต่างเคยกล่าวไว้ว่าในช่วงที่ตลาดตกต่ำ จะมีการรวมตัวกัน ซึ่งจะนำไปสู่การควบรวมกิจการและการซื้อกิจการระหว่าง DAT มากขึ้น แต่ดูเหมือนคุณจะไม่เห็นด้วยในประเด็นนี้ คุณไม่เห็นด้วยกับแนวทาง "M&A" นี้หรือไม่

Cosmo Jiang: ขออธิบายให้ชัดเจนนะครับ เราเห็นด้วยกับคำพูดของ Tom อย่างยิ่ง นี่เป็นแนวคิดที่ผมได้พูดคุยซ้ำแล้วซ้ำเล่ากับสมาชิกทีมบริหารสินทรัพย์ดิจิทัลของเราหลายคน และเป็นสิ่งที่ผมครุ่นคิดอยู่ตลอด ด้วยประสบการณ์ด้านการเงินแบบดั้งเดิม ผมจึงคุ้นเคยกับเครื่องมือทางการเงินที่มีอยู่เป็นอย่างดี ดังนั้น ผมจึงเชื่อว่าการควบรวมกิจการและการซื้อกิจการจึงเป็นสิ่งที่สมเหตุสมผลอย่างยิ่งในสาขานี้

จริงๆ แล้ว สิ่งที่ผมกำลังพูดก็คือว่า ถ้าราคาหุ้นของบริษัทอยู่ต่ำกว่ามูลค่าทรัพย์สินสุทธิ (1x NAV) ผมคิดว่าสิ่งที่ถูกต้องสำหรับบริษัทดังกล่าวคือการซื้อหุ้นคืนหรือหาทางเข้าซื้อกิจการ แทนที่จะแค่คงราคาไว้ต่ำกว่ามูลค่าทรัพย์สินสุทธิ รับเงินเดือนจากฝ่ายบริหาร แล้วยังคิดเรื่อง "การขยายอาณาจักร" อยู่ใช่หรือไม่

ดังนั้น ตราบใดที่การประเมินมูลค่ายังคงต่ำกว่ามูลค่าสินทรัพย์สุทธิ ผมคาดว่าบริษัทเหล่านี้จะกลายเป็น "ผู้ขายที่เต็มใจ" แน่นอน การพัฒนาที่แท้จริงจะเป็นอย่างไรยังคงต้องรอดูกันต่อไป แต่นี่คือการตัดสินใจของผม

ดังนั้น ผมจึงเชื่อว่าเมื่อภาวะเศรษฐกิจถดถอยเริ่มต้นขึ้น ดังที่ผมได้กล่าวไปแล้ว ตลาดนี้ค่อนข้างจะเป็นเนื้อเดียวกัน มีเพียงขนาดเท่านั้นที่จะชนะได้ ดังนั้น บริษัทขนาดเล็กที่ไม่สามารถขยายกิจการและบรรลุการประหยัดจากขนาดได้ ราคาหุ้นของพวกเขาน่าจะปรับตัวลดลงเมื่อตลาดปรับตัว

ในเวลานี้ การที่บริษัทขนาดใหญ่และเติบโตเต็มที่แล้วซึ่งยังสามารถซื้อขายได้ในราคาสูงกว่า เข้าซื้อกิจการบริษัทอื่นที่มีสินทรัพย์สุทธิ 1 เท่าหรือต่ำกว่า 1 เท่า น่าจะเป็นการเพิ่มมูลค่าอย่างมาก วิธีนี้คุ้มค่ากว่าการซื้อสินทรัพย์โดยตรงในตลาดเปิด จริงไหม?

ฉันคิดว่ามันสมเหตุสมผล และฉันคาดหวังว่ามันจะเกิดขึ้นอย่างแน่นอน

BlockBeats: แล้วบริษัท DAT ประเภทไหนที่สามารถอยู่รอดได้?

คอสโม่ เจียง: ใช่แล้ว ในการวิเคราะห์ขั้นสุดท้าย มันขึ้นอยู่กับ "การดำเนินการ"

เห็นไหมครับว่าตลาดทุนสหรัฐฯ นั้นโดยเนื้อแท้แล้วมีความลึกซึ้งและกว้างใหญ่ไพศาลมาก ใช่ไหมครับ? ดังนั้น ตราบใดที่บริษัทมีคุณภาพสูง ก็จะมีปริมาณการซื้อขายมากมาย ดังนั้น ผมคงไม่แปลกใจเลยหากบริษัทคลังคริปโต (DAT) หลายแห่งจะมีปริมาณการซื้อขายสูงมาก อย่างที่คุณเพิ่งกล่าวไป นี่เป็นสิ่งสำคัญอย่างยิ่งต่อการเพิ่มเบี้ยประกันมูลค่าและเสริมสร้างศักยภาพทางการเงิน

แน่นอนว่าเรื่องนี้มาพร้อมกับความผันผวน แต่แน่นอนว่ากุญแจสำคัญอยู่ที่การดำเนินการ นี่คือเหตุผลที่คุณจะเห็นความแตกต่างอย่างมากในปริมาณการซื้อขายระหว่างบริษัท DAT ต่างๆ ท้ายที่สุดแล้ว สิ่งสำคัญคือความสามารถในการดำเนินการ ทั้งในด้านการตลาดและการดำเนินงานด้านเงินทุน

BlockBeats: ในระหว่างขั้นตอนการตรวจสอบอย่างรอบคอบ Pantera พิจารณาประเด็นสำคัญใดบ้างในการประเมินความสามารถในการลงทุนของทีม?

Cosmo Jiang: เราพิจารณามิติหลักๆ หลายประการเป็นหลัก:

ประการแรก สินทรัพย์อ้างอิงเป็นโทเค็นประเภทใด? เรามีความเข้าใจและมั่นใจในสินทรัพย์นั้นอย่างลึกซึ้งจริงหรือ?

เหตุผลพื้นฐานที่เราเดิมพันกับโครงการเหล่านี้ไม่ใช่เพื่อปฏิบัติต่อโครงการเหล่านี้เหมือนเป็นธุรกรรมระยะสั้น แต่เป็นการลงทุนในระยะยาวที่แท้จริง

ดังนั้น เราจะลงทุนใน DAT (บริษัทคลังคริปโต) เฉพาะเมื่อโทเค็นพื้นฐานของบริษัทนั้นเป็นโทเค็นที่เรามั่นใจอย่างแท้จริง เราจะทุ่มเทพลังงานอย่างมากในการวิจัยโทเค็นเหล่านี้ ซึ่งถือเป็นหัวใจสำคัญของงานของเรา

ประการที่สอง โอกาสหรือศักยภาพในการเก็งกำไรของโครงการมีความชัดเจนหรือไม่? มีโอกาสในการเก็งกำไรภาษีพิเศษใดๆ หรือไม่?

ยกตัวอย่างเช่น MetaPlanet มีตรรกะการเก็งกำไรทางภาษีที่ชัดเจนมากในตลาดญี่ปุ่น แล้วในสหรัฐอเมริกามีโอกาสในการเก็งกำไรแบบ "entry arbitrage" บ้างไหม? ยกตัวอย่างเช่น ในโครงการอย่าง Hyperliquid ซึ่งนักลงทุนชาวอเมริกันไม่สามารถซื้อหุ้นคืนได้ ก็มีความเป็นไปได้ที่จะเกิดการเก็งกำไรทางภาษี

ดังนั้น เราจึงถามตัวเองว่า: โปรเจ็กต์นี้มีกลไกที่น่าสนใจบางอย่างที่ทำให้มันมีเอกลักษณ์และสร้างความต้องการที่มากเกินไปหรือไม่

ประการที่สาม ภูมิทัศน์การแข่งขันของโครงการนี้ในตลาดเป็นอย่างไร?

เรามีตารางเปรียบเทียบขนาดใหญ่ที่แสดงรายชื่อบริษัทคลังคริปโตที่ออกในปัจจุบันทั้งหมด รวมถึงโทเค็น วิธีการออก มูลค่าตลาด ฯลฯ

ดังนั้น เราจึงมีความเข้าใจที่ชัดเจนเกี่ยวกับภูมิทัศน์การแข่งขันของตลาดโดยรวม แล้วทีมใหม่นี้มีความเหมาะสมกับภูมิทัศน์นี้อย่างไร? พวกเขามีเจตนาที่จะสื่อสารข้อความที่แตกต่างไปยังตลาดอย่างไร?

แน่นอนว่ายังมีทีมผู้บริหารด้วยซึ่งมีความสำคัญเท่าเทียมกัน

พวกเขามีความน่าเชื่อถือและมีความสามารถในการแสดงออกเพียงพอที่จะบอกเล่าเรื่องราวนี้และโน้มน้าวใจผู้คนได้หรือไม่

โดยเฉพาะอย่างยิ่งเมื่อเป็นเรื่องของการออกแบบโครงสร้างทางการเงิน ไม่ใช่แค่การมีศักยภาพที่เกี่ยวข้องเท่านั้น ที่สำคัญกว่านั้นคือ คุณเข้าใจวิธีการดำเนินการอย่างแท้จริงหรือไม่ คุณมีแผนการดำเนินงานที่สมบูรณ์และนำไปปฏิบัติได้จริงหรือไม่

หลายทีมมาหาเราแล้วบอกว่า "เราอยากระดมทุน 200 ล้านเหรียญ" ผมก็ถามว่า "เยี่ยมเลย แล้วขั้นต่อไปล่ะ? ขั้นที่สองของคุณคืออะไร?" พวกเขามักจะบอกว่า "เรายังคิดไม่ออกเลย"

นี่เป็นสิ่งที่ยอมรับไม่ได้อย่างยิ่งสำหรับเรา เนื่องจากกุญแจสำคัญในการทำให้โครงการเหล่านี้เริ่มดำเนินการได้นั้นไม่ได้ขึ้นอยู่กับการระดมทุนรอบแรก ซึ่งมักจะทำได้ง่าย แต่เป็นเรื่องของคุณสามารถระดมทุนรอบที่สองและรอบที่สามให้เสร็จสิ้นได้หรือไม่

ดังนั้นเราหวังว่าอีกฝ่ายคงได้วางแผนขั้นตอนที่สอง สาม และสี่ไว้แล้ว

สิ่งสำคัญอีกประการหนึ่งคือการออกแบบโครงสร้างธุรกรรม รวมถึงวิธีการจดทะเบียน การจัดการสภาพคล่อง และกลไกการกำหนดราคา

BlockBeats: สิ่งที่คุณมอบให้กับทีมไม่ใช่แค่เพียงเงินทุนเท่านั้น แต่ยังเป็นเหมือนคำแนะนำเชิงระบบอีกด้วย

Cosmo Jiang: พูดแบบนั้นก็ได้ครับ เราโชคดีมากที่หลายทีมมาขอคำแนะนำจากเรา เรามักจะเป็นคนแรกที่พวกเขาติดต่อมา

ดังนั้น ฉันจะพยายามอย่างเต็มที่เพื่อแบ่งปันประสบการณ์ที่สะสมมาในช่วงเวลานี้กับพวกเขา เนื่องจากฉันได้เห็นทีมงานมากมายรุ่งโรจน์และล้มเหลว ฉันจึงรู้ว่าขั้นตอนไหนถูกต้องและที่ปรึกษาคนใดน่าเชื่อถือ เพื่อช่วยให้พวกเขาเริ่มต้นได้อย่างแท้จริงและยังคงมีเสถียรภาพ

BlockBeats: คุณเคยบอกไว้ก่อนหน้านี้ว่าอุตสาหกรรมนี้ยังอยู่ในช่วงเริ่มต้น และยังไม่ได้เริ่มการควบรวมกิจการ ดังนั้น คุณคิดว่าการควบรวมกิจการจะเริ่มเมื่อใดครับ? มีประมาณการคร่าวๆ ไหมครับ อาจจะภายในสองถึงสามปีข้างหน้า?

Cosmo Jiang: คุณรู้ไหมว่าถ้าเราย้อนกลับไปในเดือนเมษายนของปีนี้ ตอนที่เราทำข้อตกลงกับ DFDV (Defi Dev Corp) ผมคิดว่า "ข้อตกลงเดียวก็พอแล้ว" แล้วตอนที่เราทำข้อตกลงที่สอง ผมคิดว่า "สองข้อตกลงก็พอแล้ว" แต่ตอนนี้ดูเหมือนว่าสิ่งนี้จะกลายเป็นเทรนด์ที่ใหญ่ขึ้น

สิ่งนี้ยังแสดงให้เห็นถึงความลึกซึ้งของตลาดทุนของสหรัฐฯ และความต้องการมหาศาลของตลาดในการเปิดรับสินทรัพย์ดิจิทัล ซึ่งนี่คือสิ่งที่ฉันต้องการเน้นย้ำในวันนี้

ผมเป็นคนที่ใช้ชีวิตอยู่ในตลาดรอง โดยประเมินสถานการณ์เป็นรายวัน ผมรู้ดีว่าตลาดหุ้นสาธารณะมักจะมี "ช่องทาง" เสมอ บางครั้งโอกาสก็เปิด บางครั้งปิด และเราต้องปรับตัวตลอดเวลา ตอนนี้ช่องทางนี้เปิดกว้างมาก และผมเชื่อว่ามันจะคงอยู่ไปอีกอย่างน้อยสองสามเดือน

แต่ผมคิดว่าการเปิดบริษัทบริหารจัดการสินทรัพย์ดิจิทัลแห่งใหม่จะยากขึ้นเรื่อยๆ โดยเฉพาะถ้าเป็นแห่งที่ 100 หรือ 110 ของคุณ ดังนั้นนับจากนี้ไป มันจะยิ่งยากขึ้นเรื่อยๆ อย่างไรก็ตาม มีทีมที่มีแนวโน้มดีเกิดขึ้นมาบ้าง เราประเมินว่าจะมี "ช่วงเวลาเปิดตัว" ประมาณ 3-6 เดือน ซึ่งจะมีโปรเจกต์ใหม่ๆ ที่น่าสนใจเกิดขึ้น แล้วหลังจากนั้นล่ะ? คงต้องรอดูกันต่อไป

บางทีอีกสักสามหรือหกเดือน ผมอาจจะยังบอกว่า "ยังมีเวลาอีกสามถึงหกเดือน" เหมือนที่ผมบอกไว้เมื่อสามเดือนที่แล้ว (หัวเราะ) งั้นเราคงต้องรอดูกันต่อไป แต่ถ้าเราขยายเวลาออกไปเป็นหนึ่งหรือสองปี หรืออาจจะสองหรือสามปี ผมคิดว่าจะมีบริษัทใหม่ๆ เข้ามาในตลาดน้อยลงเรื่อยๆ

เพราะนี่เป็นช่วงเวลาหายากมาก คุณจึงสามารถสัมผัสได้ถึงการกำเนิดของอุตสาหกรรมใหม่ และอุตสาหกรรมจะไม่ได้ "เกิดขึ้นสองครั้ง"