Tether กลายเป็นผู้ถือพันธบัตรกระทรวงการคลังสหรัฐฯ รายใหญ่เป็นอันดับ 18 ของโลก: การวิเคราะห์เทคนิคการสร้างรายได้ของ Stablecoin แบบครบถ้วน

- 核心观点:稳定币发行商成美债大买家,重塑金融格局。

- 关键要素:

- Tether美债持仓1200亿美元,全球第18大持有者。

- 稳定币总市值2697亿美元,USDT和USDC占85%。

- 稳定币商业模式依赖无成本存款和美债利差。

- 市场影响:增强美元流动性,但或威胁传统信贷体系。

- 时效性标注:长期影响。

ต้นฉบับ | Odaily Planet Daily ( @OdailyChina )

ผู้เขียน | ติงดัง ( @XiaMiPP )

เมื่อเร็ว ๆ นี้ ข้อมูลล่าสุดที่ Tether เปิดเผยแสดงให้เห็นว่ามูลค่าการถือครองพันธบัตรรัฐบาลสหรัฐฯ ของ Tether ทะลุ 1.2 แสนล้าน ดอลลาร์สหรัฐ ตัวเลขนี้ไม่เพียงแต่แซงหน้าการถือครองของรัฐอธิปไตยอย่างสหรัฐอาหรับเอมิเรตส์และเยอรมนีเท่านั้น แต่ยังผลักดันให้ผู้ออก Stablecoin แห่งนี้ขึ้นแท่นเป็นผู้ถือพันธบัตรรัฐบาลสหรัฐฯ รายใหญ่ที่สุดอันดับที่ 18 ของโลกอีกด้วย

สำหรับผู้ที่คุ้นเคยกับตลาดคริปโต ตัวเลขนี้น่าตกใจอย่างยิ่ง ในสายตาของการเงินแบบดั้งเดิม มันเหมือนเป็น "การเคลื่อนไหวเชิงโครงสร้างทางการเงิน" มากกว่า บางคนเชื่อว่าผู้ออก stablecoin อย่าง Circle และ Tether กำลังกลืนกินพันธบัตรรัฐบาลสหรัฐฯ มากกว่าประเทศอื่นๆ ซึ่งอาจส่งผลต่อการเปลี่ยนแปลงเศรษฐกิจสหรัฐฯ

ในสายตาของผู้สนับสนุน นี่คือการขยายอำนาจเหนือดอลลาร์สหรัฐฯ อีกครั้งหนึ่ง ผ่านสภาพคล่องแบบออนเชนและเครือข่ายการชำระเงินทั่วโลก สเตเบิลคอยน์เป็นกลไกสำคัญที่ไม่เคยมีมาก่อนในการเสริมสร้างอำนาจเหนือดอลลาร์สหรัฐฯ ในการค้าระหว่างประเทศและสินทรัพย์ดิจิทัล อย่างไรก็ตาม นักวิจารณ์เตือนว่าแม้สเตเบิลคอยน์จะมีสัดส่วนเพียงเล็กน้อยในตลาดทั้งหมด แต่ก็อาจนำไปสู่ความไม่มั่นคงทางการเงินในอุตสาหกรรมธนาคารได้ เนื่องจากอาจดูดเงินจากเงินฝากธนาคาร เนื่องจากเงินฝากเป็นสภาพคล่องที่จำเป็นสำหรับการกู้ยืม สเตเบิลคอยน์จึงมีแนวโน้มที่จะเป็นภัยคุกคามต่อระบบสินเชื่อ

ความเจริญรุ่งเรืองและการผูกขาดของตลาด Stablecoin

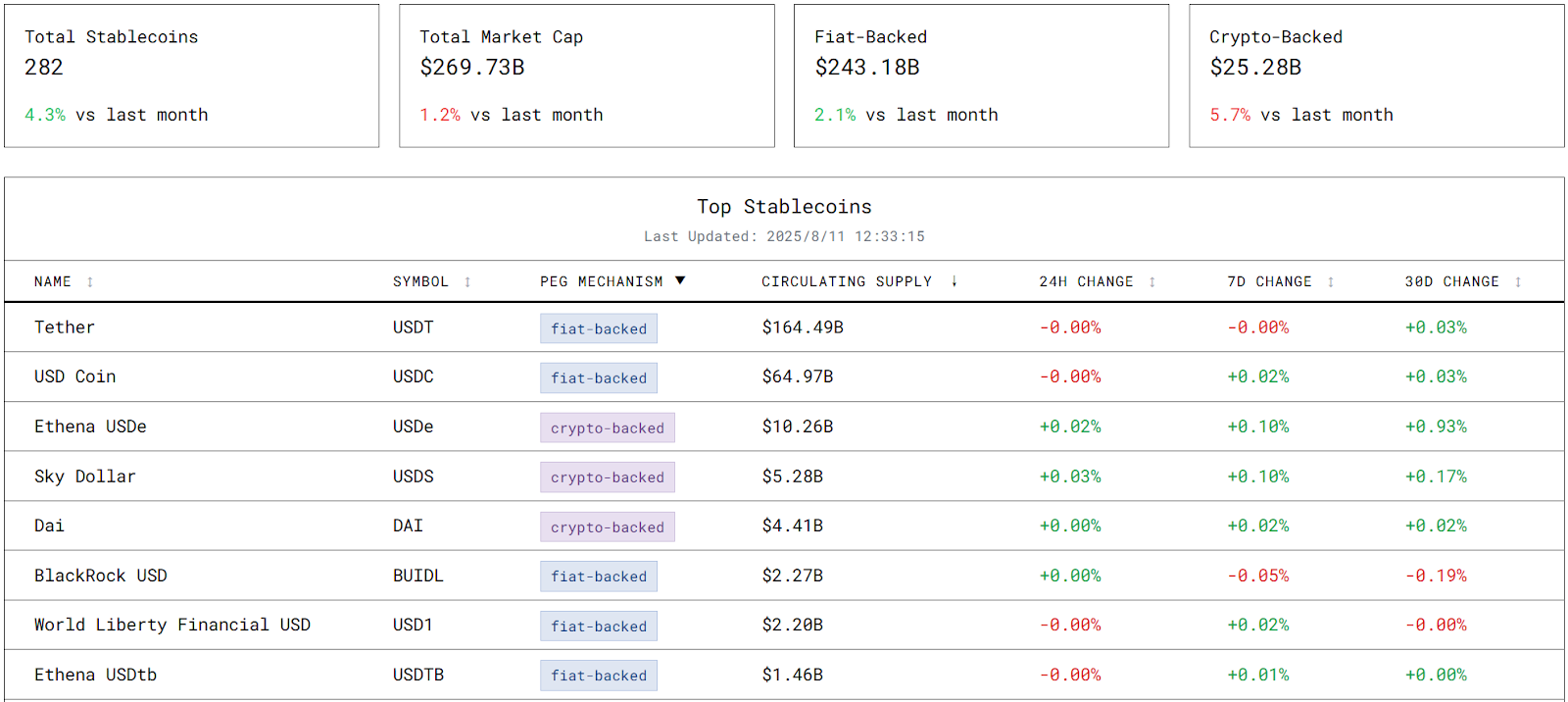

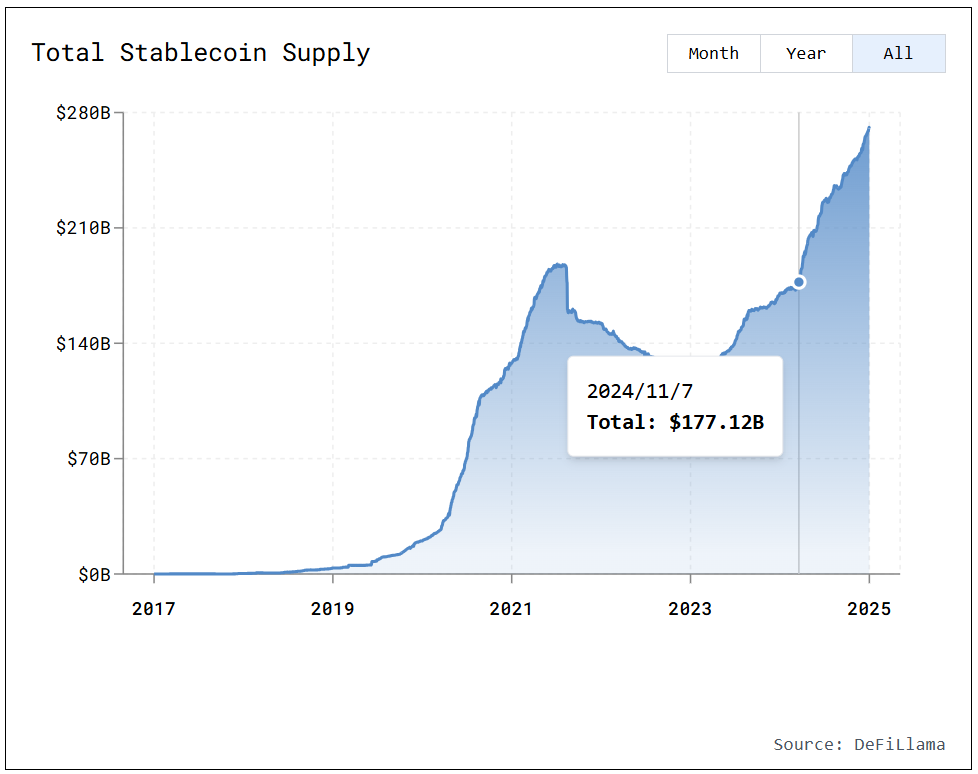

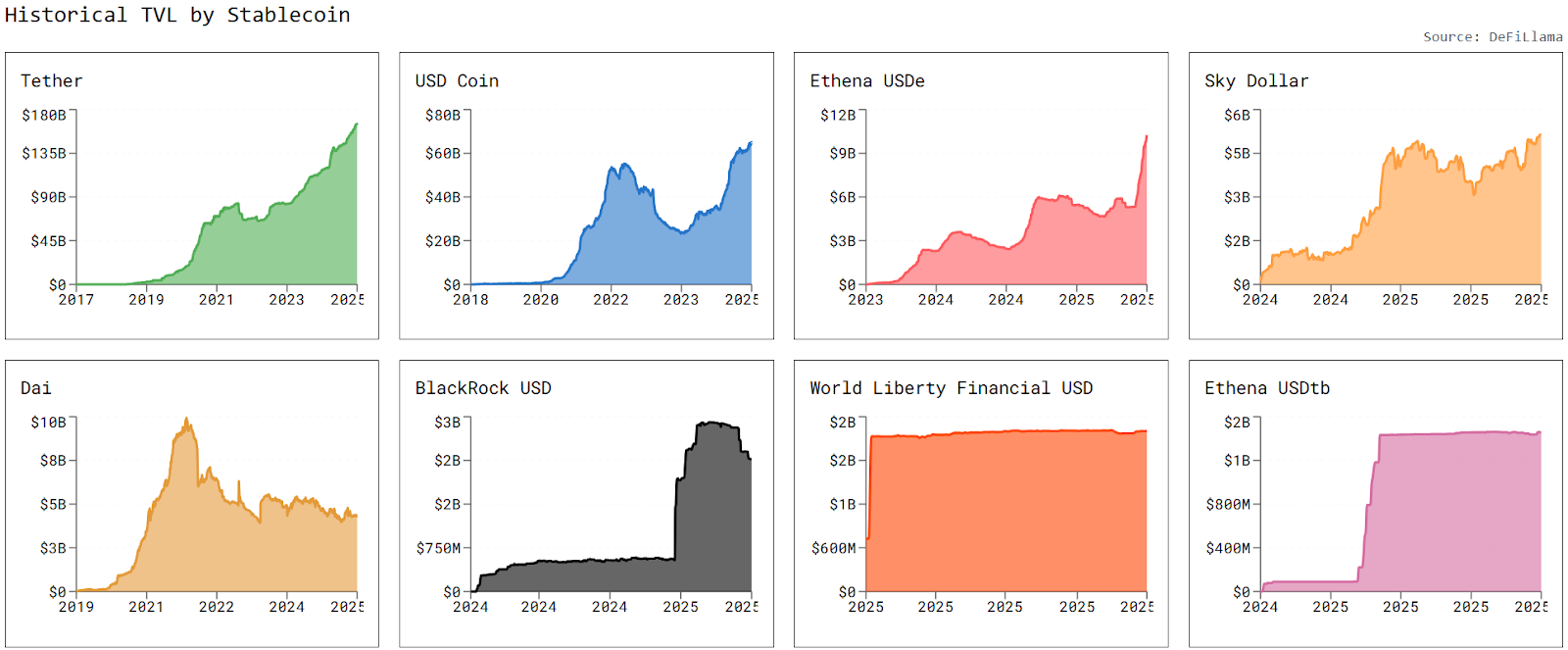

ตลาด Stablecoin กำลังเผชิญกับภาวะเฟื่องฟูของสภาพคล่อง ข้อมูลจาก stablecoins.asxn.xyz ระบุว่ามูลค่าตลาด Stablecoin ทั่วโลกพุ่งสูงถึง 269.73 พันล้านดอลลาร์สหรัฐ ซึ่งเป็นระดับสูงสุดเป็นประวัติการณ์ โดย USDT ของ Tether ครองอันดับหนึ่งด้วยมูลค่าตลาด 164.49 พันล้านดอลลาร์สหรัฐ ตามมาติดๆ ด้วย USDC ของ Circle ที่ 64.97 พันล้านดอลลาร์สหรัฐ ทั้งสองสกุลเงินนี้ครองส่วนแบ่งตลาดรวมกันกว่า 85% ก่อให้เกิดการผูกขาดแบบโอลิโกพหุภาคีอย่างชัดเจน

ตลาด Stablecoin กำลังเผชิญกับภาวะเฟื่องฟูของสภาพคล่อง ข้อมูลจาก stablecoins.asxn.xyz ระบุว่ามูลค่าตลาด Stablecoin ทั่วโลกพุ่งสูงถึง 269.73 พันล้านดอลลาร์สหรัฐ ซึ่งเป็นระดับสูงสุดเป็นประวัติการณ์ โดย USDT ของ Tether ครองอันดับหนึ่งด้วยมูลค่าตลาด 164.49 พันล้านดอลลาร์สหรัฐ ตามมาติดๆ ด้วย USDC ของ Circle ที่ 64.97 พันล้านดอลลาร์สหรัฐ ทั้งสองสกุลเงินนี้ครองส่วนแบ่งตลาดรวมกันกว่า 85% ก่อให้เกิดการผูกขาดแบบโอลิโกพหุภาคีอย่างชัดเจน

สิ่งที่น่าสนใจยิ่งกว่านั้นคือ แม้จะมีสภาพแวดล้อมแบบรวมศูนย์สูงเช่นนี้ แต่พลังแห่งนวัตกรรมของตลาดก็ไม่ได้ถูกกดทับ นับตั้งแต่ปี 2024 เป็นต้นมา จำนวน stablecoin ทั้งหมดได้เพิ่มขึ้นเป็น 282 รายการ และสถานการณ์ใหม่ๆ ตั้งแต่การชำระเงินแบบ on-chain ไปจนถึงการชำระเงินข้ามพรมแดน ก็กำลังก่อให้เกิดหมวดหมู่ใหม่ๆ อย่างต่อเนื่อง

หากพิจารณาจากเส้นมูลค่าตลาด USDT มีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง ส่วน USDC มีแนวโน้มชะลอตัวตั้งแต่เดือนพฤษภาคม พ.ศ. 2568 และสกุลเงินดิจิทัลแบบกระจายศูนย์อย่าง USDe ก็มีอัตรา การเพิ่มขึ้นรายเดือนมากกว่า 75% ในเดือนกรกฎาคม ซึ่งถือเป็น "ม้ามืด" ที่สร้างความวุ่นวายให้กับตลาด

USDT และ USDC: สองเส้นทาง สองตรรกะ

แม้ว่าทั้ง USDT และ USDC ต่างก็สัญญาว่าจะให้อัตราส่วน 1:1 กับดอลลาร์สหรัฐ แต่ทั้งสองกลับเลือกทิศทางที่แตกต่างกันโดยสิ้นเชิงในเส้นทางการพัฒนาและการวางตำแหน่งแบรนด์

Tether (USDT): ผู้บุกเบิกตลาดที่สร้างความขัดแย้ง

USDT ซึ่งออกโดย Tether Limited บริษัทที่จดทะเบียนในฮ่องกงและมีฐานอยู่ในสวิตเซอร์แลนด์ ครองตลาด stablecoin ด้วยแนวทางที่มุ่งเน้นตลาด ด้วยคู่ซื้อขายที่หลากหลายและปริมาณการหมุนเวียนมหาศาล USDT จึงกลายเป็น stablecoin ที่ใช้กันอย่างแพร่หลายที่สุดในตลาดคริปโทเคอร์เรนซี แม้จะอยู่ในพื้นที่สีเทาก็ตาม อย่างไรก็ตาม ความโปร่งใสของเงินสำรองของ Tether ได้รับการวิพากษ์วิจารณ์มายาวนาน ในเดือนตุลาคม 2564 Tether ถูกหน่วยงานกำกับดูแลของสหรัฐอเมริกาปรับเงิน 41 ล้านดอลลาร์สหรัฐจากปัญหาเงินสำรอง แม้ว่าจะมีการเผยแพร่รายงานเงินสำรองเป็นประจำ แต่การขาดความถี่และรายละเอียดในการตรวจสอบทำให้ตลาดเกิดข้อสงสัยเกี่ยวกับความน่าเชื่อถือของ Tether

Circle (USDC): ทางเลือกที่มั่นคงสำหรับการปฏิบัติตาม

ในทางตรงกันข้าม USDC มีแนวทางที่สอดคล้องและเป็นไปตามข้อกำหนด โดยออกโดย Centre Alliance ซึ่งเป็นกลุ่มที่ Circle และ Coinbase ร่วมก่อตั้ง Circle ซึ่งเป็นบริษัทฟินเทคที่อยู่ภายใต้การกำกับดูแลของสำนักงานกำกับดูแลทางการเงินของสหรัฐอเมริกา (FinCEN) ได้เผยแพร่รายงานเงินสำรองรายเดือนที่ได้รับการตรวจสอบโดยบริษัทบัญชีบุคคลที่สาม เช่น Grant Thornton ซึ่งแสดงให้เห็นว่ามีเงินสำรองดอลลาร์สหรัฐฯ ที่เพียงพอ แม้ว่าขนาดตลาดของ USDC จะเล็กกว่า USDT แต่ก็เป็นที่ต้องการอย่างมากในอุตสาหกรรมการเงินแบบกระจายศูนย์ (DeFi) และการซื้อขายของสถาบัน เนื่องจากความโปร่งใสและการปฏิบัติตามกฎระเบียบ

นี่ไม่เพียงแต่เป็นความแตกต่างระหว่างผลิตภัณฑ์สองรายการเท่านั้น แต่ยังเป็นการเดิมพันเชิงกลยุทธ์สองรายการในอนาคตอีกด้วย รายการหนึ่งคือการเดิมพันกับประสิทธิภาพและสภาพคล่องของตลาด และอีกรายการหนึ่งคือการเดิมพันกับความไว้วางใจของสถาบันและคูเมืองแห่งการปฏิบัติตาม

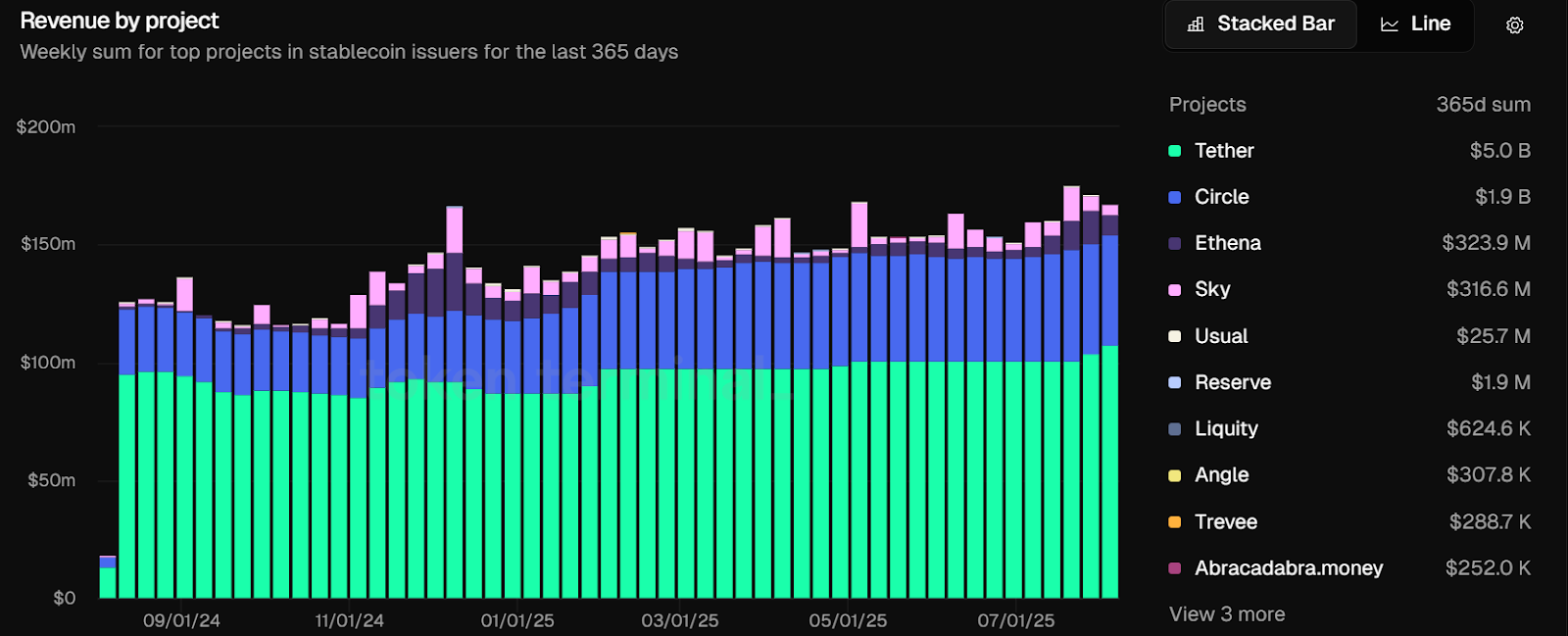

ตรรกะ "สร้างรายได้" ของ Stablecoins: การฝากเงินแบบไม่มีค่าใช้จ่ายและกำไรมหาศาล

รูปแบบธุรกิจของผู้ออก Stablecoin นั้นชัดเจนและตรงไปตรงมาที่สุดในอุตสาหกรรมคริปโต หัวใจหลักคือการดึงดูดเงินฝากโดยไม่มีค่าใช้จ่าย และรักษาส่วนต่างอัตราดอกเบี้ยให้คงที่ เมื่อผู้ใช้แลกเปลี่ยน 100 ดอลลาร์สหรัฐฯ เป็น Stablecoin 100 เหรียญ มูลค่า 100 ดอลลาร์สหรัฐฯ นั้นจะกลายเป็นเงินสำรองของผู้ออก Stablecoin เนื่องจาก Stablecoin ไม่จ่ายดอกเบี้ยให้กับผู้ใช้ ผู้ออกจึงได้รับเงินฝากโดยไม่มีค่าใช้จ่ายใดๆ เงินเหล่านี้สามารถนำไปลงทุนในสินทรัพย์ที่มีสภาพคล่องสูงและมีความเสี่ยงต่ำ เช่น พันธบัตรรัฐบาลสหรัฐฯ และสัญญาซื้อคืน ซึ่งจะทำให้ได้รับผลตอบแทนจากดอกเบี้ยที่มั่นคง

ด้วยเงินทุนมหาศาลหลายแสนล้านดอลลาร์ โมเดลนี้จึงกลายเป็นเครื่องจักรสร้างกำไรอย่างต่อเนื่อง: ผลตอบแทนที่มั่นคงและความเสี่ยงที่ควบคุมได้ ถือเป็นโมเดลธุรกิจที่คาดเดาได้มากที่สุดในอุตสาหกรรมคริปโต

ยกตัวอย่างเช่น พอร์ตสินทรัพย์ของ Tether ประกอบด้วยเงินสดเทียบเท่ากว่า 80% เช่น พันธบัตรรัฐบาลสหรัฐฯ 5% ใน Bitcoin และส่วนที่เหลือเป็นพันธบัตรบริษัท โลหะมีค่า และเงินกู้ที่มีหลักประกัน ภายในไตรมาสที่สองของปี 2568 มูลค่าการถือครองพันธบัตรรัฐบาลสหรัฐฯ ของ Tether จะสูงถึง 1.27 แสนล้านดอลลาร์สหรัฐ (คิดเป็น 1.055 แสนล้านดอลลาร์สหรัฐสำหรับการถือครองโดยตรง และ 2.13 หมื่นล้านดอลลาร์สหรัฐสำหรับการถือครองทางอ้อม) แซงหน้าเกาหลีใต้ที่ 1.242 แสนล้านดอลลาร์สหรัฐ และอยู่ในอันดับที่ 18 ของโลก

ความสำคัญของโครงสร้างการถือครองนี้ไม่ได้อยู่แค่ผลกำไรของตลาด Stablecoin เท่านั้น แต่ยังรวมถึง บทบาทในวงจรสภาพคล่องของดอลลาร์สหรัฐ ด้วย Stablecoin ช่วยให้ผู้ใช้ทั่วโลกเข้าถึงดอลลาร์สหรัฐได้ทันที ในขณะเดียวกันก็นำเงินเหล่านี้กลับเข้าสู่ตลาดพันธบัตรรัฐบาลสหรัฐฯ ก่อให้เกิดช่องทางการหมุนเวียนแบบ "Dollar-on-Chain-US Treasury" ช่องทางนี้ช่วยเพิ่มความต้องการพันธบัตรรัฐบาลสหรัฐฯ ทั่วโลก แต่ก็สามารถเพิ่มความผันผวนของสภาพคล่องได้ในสถานการณ์ที่รุนแรง เนื่องจากความต้องการไถ่ถอน Stablecoin นั้นรวดเร็วและกระจุกตัวมากกว่าเงินฝากธนาคารแบบดั้งเดิม

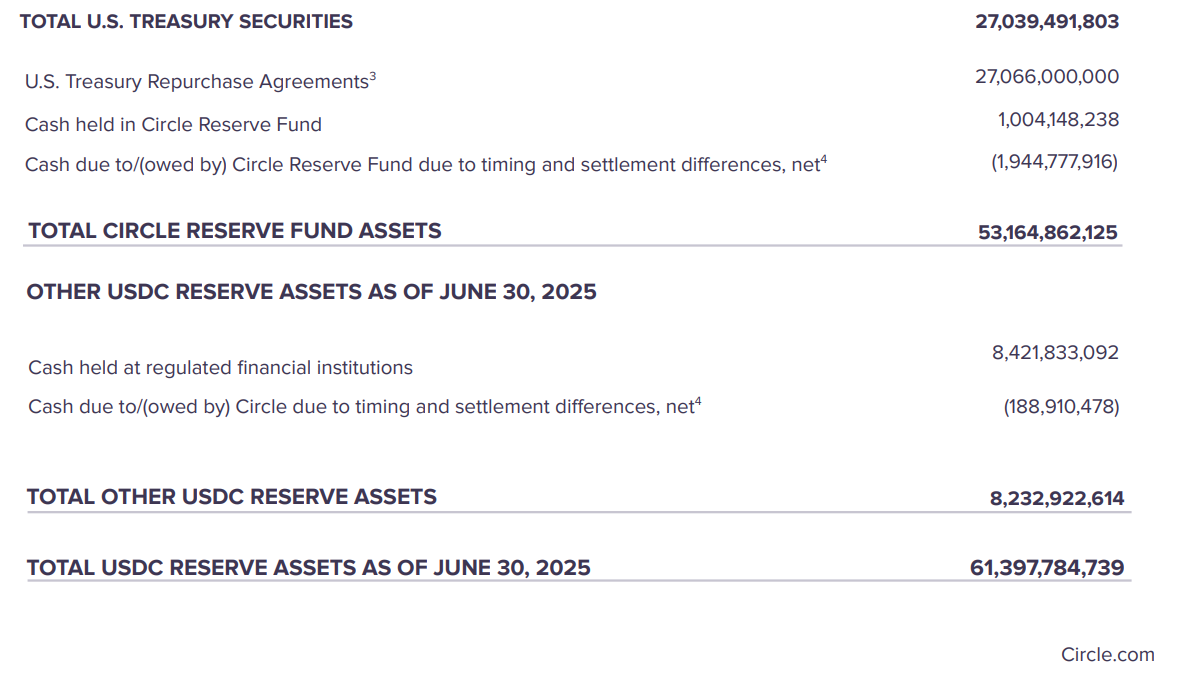

การจัดสรรสินทรัพย์ของ Circle ค่อนข้างอนุรักษ์นิยม โดยลงทุนในพันธบัตรรัฐบาลสหรัฐฯ 44% ลงทุนในสัญญาซื้อคืนพันธบัตรรัฐบาล 44% และลงทุนในเงินฝากธนาคาร 14% ณ วันที่ 30 มิถุนายน 2568 พันธบัตรรัฐบาลและสัญญาซื้อคืนพันธบัตรมีมูลค่ารวมประมาณ 5.3 หมื่นล้านดอลลาร์สหรัฐ การจัดสรรนี้สอดคล้องกับหลักการบริหารความเสี่ยงของสถาบันการเงินแบบดั้งเดิมมากกว่า และช่วยให้มั่นใจได้ถึงความสมดุลที่ค่อนข้างแข็งแกร่งระหว่างการชำระคืนระยะสั้นและรายได้จากส่วนต่างอัตราดอกเบี้ย

ผลประกอบการทางการเงิน: อีกด้านของผลกำไร

จากข้อมูลทางการเงินในไตรมาสที่สองของปี 2568 สินทรัพย์รวมของ Tether อยู่ที่ 162.57 พันล้านดอลลาร์สหรัฐ หนี้สินรวม (การออกโทเคน) อยู่ที่ 157.11 พันล้านดอลลาร์สหรัฐ สินทรัพย์สุทธิอยู่ที่ประมาณ 5.47 พันล้านดอลลาร์สหรัฐ และเงินทุนของผู้ถือหุ้นยังคงมีเสถียรภาพ เฉพาะในไตรมาสที่สอง Tether มีกำไรสุทธิ 4.9 พันล้านดอลลาร์สหรัฐ ส่งผลให้กำไรรวมอยู่ที่ 5.7 พันล้านดอลลาร์สหรัฐในช่วงครึ่งปีแรก โดย 3.1 พันล้านดอลลาร์สหรัฐมาจากกำไรที่เกิดขึ้นประจำ และ 2.6 พันล้านดอลลาร์สหรัฐมาจากการเพิ่มมูลค่าสินทรัพย์ทองคำและบิตคอยน์ ซึ่งหมายความว่าโครงสร้างกำไรส่วนใหญ่ของบริษัทขึ้นอยู่กับความผันผวนของราคาสินทรัพย์ แม้ว่าสภาพแวดล้อมตลาดในปัจจุบันจะเอื้ออำนวย แต่กำไรจากการประเมินมูลค่าอาจลดลงอย่างรวดเร็วในช่วงขาลงของวัฏจักร

ในทางกลับกัน Circle มีลักษณะทางการเงินที่ "คล้ายธนาคาร" มากกว่า กล่าวคือ ณ เดือนมิถุนายน สินทรัพย์รวมอยู่ที่ 61.39 พันล้านดอลลาร์สหรัฐ และหนี้สินรวมอยู่ที่ 61.33 พันล้านดอลลาร์สหรัฐ โดยมีสินทรัพย์มากกว่าหนี้สินเล็กน้อย ข้อมูลจาก tokenterminal.com ระบุว่าโปรโตคอลนี้สร้างรายได้ 1.9 พันล้านดอลลาร์สหรัฐในปีที่ผ่านมา ส่วนใหญ่มาจากรายได้ดอกเบี้ยจากพันธบัตรรัฐบาลและสัญญาซื้อคืน โดยแทบไม่มีการพึ่งพาสินทรัพย์ที่มีความผันผวนสูง โมเดลนี้น่าสนใจเป็นพิเศษในยุคปัจจุบันที่มีอัตราดอกเบี้ยสูง แต่แรงกดดันด้านรายได้อาจเพิ่มขึ้นหากสหรัฐฯ เข้าสู่วัฏจักรของการลดอัตราดอกเบี้ย

เมื่อวันที่ 18 กรกฎาคม 2568 ประธานาธิบดีทรัมป์แห่งสหรัฐอเมริกาได้ลงนามในพระราชบัญญัติ GENIUS Act ซึ่งเป็นการกำหนดขอบเขตใหม่สำหรับอุตสาหกรรม stablecoin และถือเป็นจุดเปลี่ยนสำคัญในการเปลี่ยนผ่านของ stablecoin จากนวัตกรรมที่ก้าวล้ำไปสู่ระบบการเงินหลัก กฎหมายฉบับนี้ไม่เพียงแต่ตอบสนองต่อการขยายตัวของอุตสาหกรรมเท่านั้น แต่ยังสะท้อนถึงความตั้งใจของสหรัฐฯ ที่จะนำ stablecoin เข้ามาเป็นส่วนหนึ่งของกลยุทธ์ "ดอลลาร์ดิจิทัล" อีกด้วย

สำหรับผู้ออกตราสารที่ปฏิบัติตามกฎหมายอย่าง Circle ร่างกฎหมายฉบับนี้ถือเป็นการขยายศักยภาพทางการตลาด อย่างไรก็ตาม สำหรับ Tether ความได้เปรียบในตลาดโลกอาจถูกท้าทายจากแรงกดดันในการรักษาความโปร่งใสของเงินสำรองและมาตรฐานการปฏิบัติตามกฎหมาย ไม่ว่าผลลัพธ์สุดท้ายจะเป็นอย่างไร สกุลเงินดิจิทัลที่มีเสถียรภาพ (stablecoin) กำลังกลายเป็นเครื่องมือสำหรับการขยายอำนาจเหนือดอลลาร์สหรัฐในยุคดิจิทัล ซึ่งก่อให้เกิดความไม่แน่นอนใหม่ๆ ในระบบการเงินโลก