การเลิกจ้าง 15% ของ Lido: อันตรายและโอกาสของระบบนิเวศการสเตกกิ้ง Ethereum

- 核心观点:去中心化质押平台面临机构化冲击。

- 关键要素:

- Lido裁员15%,反映行业转折。

- 机构偏好中心化质押方案,合规优先。

- ETH流向机构,散户参与度下降。

- 市场影响:去中心化质押平台竞争压力加剧。

- 时效性标注:中期影响。

ผู้เขียนต้นฉบับ: TechFlow

เมื่อวันที่ 4 สิงหาคม Vasiliy Shapovalov ผู้ก่อตั้งร่วมของแพลตฟอร์มสเตกกิ้งแบบกระจายอำนาจ Lido ประกาศว่าเขาจะเลิกจ้างพนักงาน 15%

ในช่วงเวลาที่แทบทุกคนเชื่อว่าตลาดกระทิง ETH ที่ขับเคลื่อนโดยสถาบันกำลังจะเกิดขึ้นในไม่ช้านี้ และ SEC ได้แสดงสัญญาณของการอนุมัติการสมัครขอคำมั่นสัญญา ETF จุด ETH ข่าวนี้ชัดเจนว่าขัดต่อความคาดหวังของทุกคน

Lido ซึ่งเป็นหนึ่งในโครงการชั้นนำในภาคส่วนการสเตคกิ้ง ETH อาจถือได้ว่าเป็นผู้ได้รับประโยชน์สูงสุดจากข่าวการที่ SEC อนุมัติ ETF การสเตคกิ้ง ETH แต่จะเป็นอย่างนั้นจริงหรือ?

การเลิกจ้างของ Lido ไม่ใช่แค่การปรับเปลี่ยนองค์กรอย่างง่ายๆ แต่เป็นเหมือนจุดเปลี่ยนเล็กๆ น้อยๆ ที่ต้องเผชิญกับการติดตามการเดิมพันแบบกระจายอำนาจทั้งหมด

คำอธิบายอย่างเป็นทางการคือ "เพื่อความยั่งยืนในระยะยาวและการควบคุมต้นทุน" แต่สิ่งที่อยู่เบื้องหลังนี้คือการเปลี่ยนแปลงอุตสาหกรรมที่ลึกซึ้งยิ่งกว่านี้:

ในขณะที่ ETH ยังคงไหลจากนักลงทุนรายย่อยไปสู่สถาบัน พื้นที่ใช้งานของแพลตฟอร์มสเตกกิ้งแบบกระจายอำนาจก็ถูกบีบอัดอย่างต่อเนื่อง

ย้อนกลับไปในปี 2020 ซึ่งเป็นปีที่ Lido เปิดตัวและเพิ่งเริ่มเปิดให้มีการ Staking ของ ETH 2.0 เกณฑ์ขั้นต่ำสำหรับการ Staking ที่ 32 ETH นั้นสูงเกินไปสำหรับนักลงทุนรายย่อยส่วนใหญ่ อย่างไรก็ตาม โทเค็น Liquid Staking (stETH) ที่เป็นนวัตกรรมของ Lido ช่วยให้ทุกคนสามารถเข้าร่วม Staking และรักษาสภาพคล่องได้ โซลูชันที่เรียบง่ายแต่ทรงพลังนี้ทำให้ Lido เติบโตเป็นยักษ์ใหญ่ด้านการ Staking ด้วยมูลค่า TVL มากกว่า 3.2 หมื่นล้านดอลลาร์ภายในเวลาเพียงไม่กี่ปี

อย่างไรก็ตาม การเปลี่ยนแปลงในตลาดคริปโตในช่วงสองปีที่ผ่านมาได้ทำลายสถิติการเติบโตของ Lido ลงอย่างสิ้นเชิง เมื่อยักษ์ใหญ่ทางการเงินดั้งเดิมอย่าง BlackRock เริ่มลงทุนใน ETH Staking นักลงทุนสถาบันจึงกำลังปรับเปลี่ยนตลาดด้วยวิธีการที่คุ้นเคย ผู้เล่นหลักหลายรายในตลาด ETH ที่ขับเคลื่อนโดยสถาบันนี้ได้เสนอแนวทางแก้ไขของตนเอง: BMNR เลือก Anchorage, SBET เลือก Coinbase Custody และ ETF อย่าง BlackRock ต่างก็นำ ETF แบบออฟไลน์มาใช้ Staking

โดยไม่มีข้อยกเว้น พวกเขาชอบโซลูชันสเตคกิ้งแบบรวมศูนย์มากกว่าแพลตฟอร์มสเตคกิ้งแบบกระจายศูนย์ ทางเลือกนี้ขับเคลื่อนโดยการพิจารณาการปฏิบัติตามกฎระเบียบและการยอมรับความเสี่ยง แต่ท้ายที่สุดแล้วชี้ให้เห็นสิ่งหนึ่ง นั่นคือกลไกการเติบโตของแพลตฟอร์มสเตคกิ้งแบบกระจายศูนย์กำลังหยุดชะงัก

สถาบันไปทางซ้าย การเดิมพันแบบกระจายอำนาจไปทางขวา

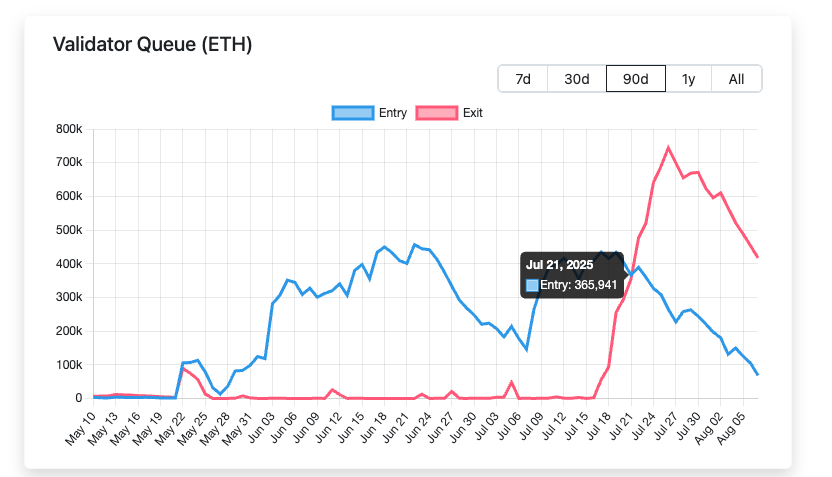

เพื่อทำความเข้าใจตรรกะการคัดเลือกของสถาบัน เราจำเป็นต้องดูชุดข้อมูลก่อน: เริ่มตั้งแต่วันที่ 21 กรกฎาคม 2025 จำนวน ETH ที่กำลังรอการยกเลิกการเดิมพันเริ่มสูงกว่าจำนวนที่เข้าสู่การเดิมพันอย่างมีนัยสำคัญ โดยความแตกต่างสูงสุดจะไปถึง 500,000 ETH

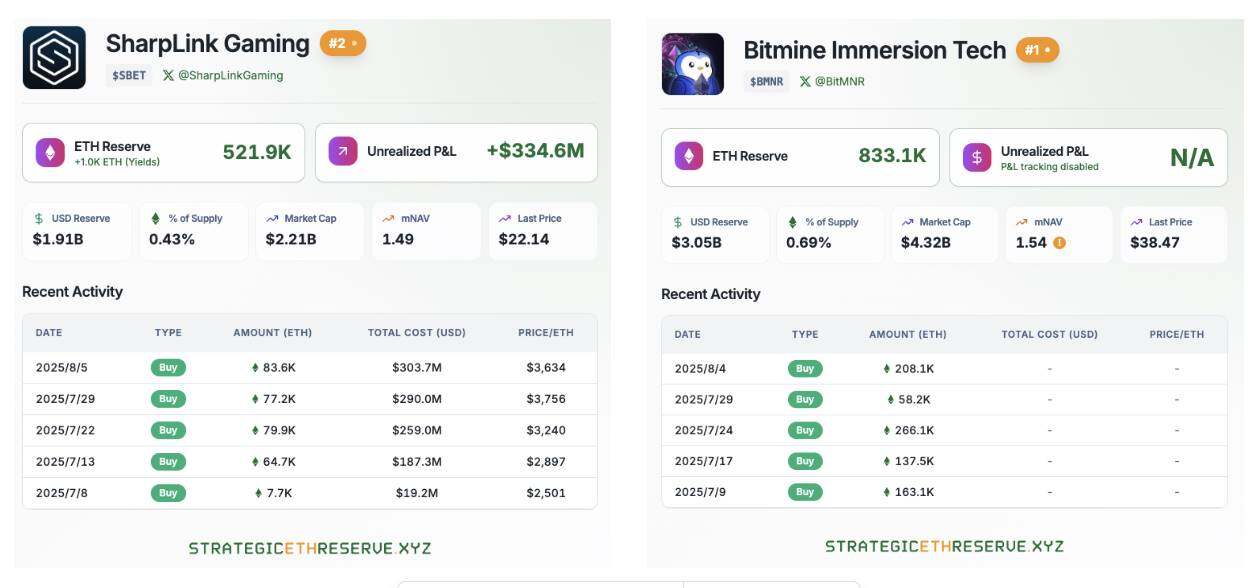

ในขณะเดียวกัน บริษัทสำรองเชิงกลยุทธ์ ETH ซึ่งนำโดย BitMine และ SharpLink ยังคงซื้อ ETH ในปริมาณมากอย่างต่อเนื่อง ปัจจุบัน จำนวน ETH ทั้งหมดที่ถือครองโดยทั้งสองบริษัทนี้รวมกันเกินกว่า 1.35 ล้าน ETH

สถาบัน Wall Street เช่น BlackRock ยังคงซื้อ ETH ต่อไป หลังจากที่ SEC อนุมัติ ETF Spot ETH

จากข้อมูลข้างต้น เห็นได้ชัดว่า ETH กำลังไหลจากนักลงทุนรายย่อยไปยังนักลงทุนสถาบันอย่างต่อเนื่อง การเปลี่ยนแปลงครั้งใหญ่ในการถือครองสินทรัพย์ดิจิทัลนี้กำลังกำหนดกฎเกณฑ์ใหม่ให้กับตลาด Staking ทั้งหมด

สำหรับสถาบันที่บริหารจัดการสินทรัพย์มูลค่าหลายพันล้านดอลลาร์ การปฏิบัติตามกฎระเบียบถือเป็นเรื่องสำคัญที่สุดเสมอ เมื่อพิจารณาคำขอ ETF ที่มีหลักประกันเป็น ETH ของ BlackRock สำนักงาน ก.ล.ต. ได้กำหนดให้ผู้สมัครต้องแสดงให้เห็นถึงการปฏิบัติตามกฎระเบียบ ความโปร่งใส และความสามารถในการตรวจสอบของผู้ให้บริการด้านหลักประกันอย่างชัดเจน

สิ่งนี้ชี้ให้เห็นจุดอ่อนสำคัญของแพลตฟอร์มสเตคกิ้งแบบกระจายศูนย์ ผู้ให้บริการโหนดสำหรับแพลตฟอร์มสเตคกิ้งแบบกระจายศูนย์อย่าง Lido มีการกระจายตัวอยู่ทั่วโลก แม้ว่าโครงสร้างแบบกระจายศูนย์นี้จะช่วยเพิ่มความต้านทานต่อการเซ็นเซอร์ของเครือข่าย แต่ก็ทำให้การตรวจสอบการปฏิบัติตามกฎระเบียบมีความซับซ้อน ลองนึกภาพว่าโปรโตคอลแบบกระจายศูนย์จะตอบสนองอย่างไร หากหน่วยงานกำกับดูแลเรียกร้องข้อมูล KYC สำหรับทุกโหนดที่ตรวจสอบความถูกต้อง

ในทางตรงกันข้าม โซลูชันแบบรวมศูนย์อย่าง Coinbase Custody นั้นง่ายกว่ามาก เนื่องจากมีนิติบุคคลที่ชัดเจน มีกระบวนการปฏิบัติตามกฎระเบียบที่เข้มงวด กระแสเงินทุนที่ตรวจสอบย้อนกลับได้ และแม้แต่ความคุ้มครองประกันภัย สำหรับนักลงทุนสถาบันที่ต้องรายงานต่อหุ้นส่วนจำกัด ตัวเลือกนั้นชัดเจนอยู่แล้ว

เมื่อประเมินแผนคำมั่นสัญญา แผนกควบคุมความเสี่ยงของสถาบันจะมุ่งเน้นไปที่ประเด็นหลัก: ใครจะเป็นผู้รับผิดชอบหากมีสิ่งผิดพลาดเกิดขึ้น?

ในแบบจำลองของ Lido การสูญเสียที่เกิดจากข้อผิดพลาดของผู้ดำเนินการโหนดจะถูกแบ่งปันโดยผู้ถือ stETH ทุกคน และอาจติดตามตัวผู้รับผิดชอบเฉพาะรายได้ยาก อย่างไรก็ตาม ในการวางเดิมพันแบบรวมศูนย์ ผู้ให้บริการจะรับผิดชอบค่าตอบแทนที่ชัดเจน และยังให้ความคุ้มครองประกันภัยเพิ่มเติมอีกด้วย

ที่สำคัญยิ่งกว่านั้น สถาบันต่างๆ ไม่เพียงแต่ต้องการความปลอดภัยทางเทคนิคเท่านั้น แต่ยังต้องการเสถียรภาพในการดำเนินงานด้วย เมื่อ Lido เปลี่ยนผู้ให้บริการโหนดผ่านการโหวต DAO "การโหวตของประชาชน" นี้กลายเป็นที่มาของความไม่แน่นอนสำหรับสถาบันต่างๆ พวกเขาต้องการพันธมิตรที่คาดการณ์ได้และควบคุมได้

การผ่อนปรนกฎระเบียบแต่ไม่เกิดประโยชน์ทั้งหมด

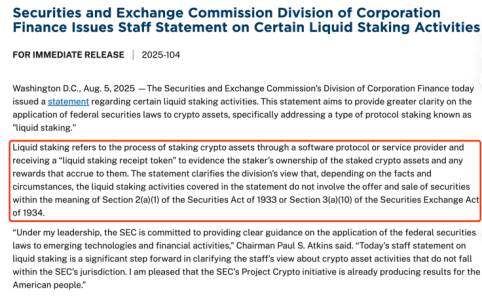

เมื่อวันที่ 30 กรกฎาคม สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ประกาศว่าได้รับคำขอจาก BlackRock สำหรับ ETF ที่มี ETH เป็นหลักทรัพย์ค้ำประกัน เมื่อวันที่ 5 สิงหาคม ก.ล.ต. ได้ออกแนวทางปฏิบัติฉบับปรับปรุงใหม่: การให้คำมั่นสัญญาสภาพคล่องบางประเภทไม่อยู่ภายใต้กฎหมายหลักทรัพย์

ดูเหมือนว่าทุกอย่างกำลังเคลื่อนไปในทิศทางที่ดี มองเผินๆ นี่ถือเป็นข่าวดีที่แพลตฟอร์มสเตกกิ้งแบบกระจายศูนย์รอคอยกันมานาน อย่างไรก็ตาม หลังจากการวิเคราะห์เชิงลึก พบว่านี่อาจเป็นดาบของดาโมคลีสที่แขวนอยู่เหนือหัวของแพลตฟอร์มสเตกกิ้งแบบกระจายศูนย์ทั้งหมด

ประโยชน์ระยะสั้นจากการผ่อนคลายกฎระเบียบนั้นชัดเจน โทเคนบนแพลตฟอร์ม Staking แบบกระจายศูนย์รายใหญ่ เช่น Lido และ ETHFI มีราคาพุ่งสูงขึ้นกว่า 3% ทันทีหลังจากการประกาศ ณ วันที่ 7 สิงหาคม โทเคน Liquidity Staking อย่าง PRL เพิ่มขึ้น 19.2% ขณะที่ SWELL เพิ่มขึ้น 18.5% การเพิ่มขึ้นของราคานี้สะท้อนถึงมุมมองเชิงบวกของตลาดต่อกลุ่ม LSD ในระดับหนึ่ง ที่สำคัญยิ่งกว่านั้น การประกาศของ SEC ยังช่วยขจัดอุปสรรคด้านการปฏิบัติตามกฎระเบียบสำหรับนักลงทุนสถาบันอีกด้วย

สถาบันการเงินแบบดั้งเดิมมีความกังวลมานานแล้วเกี่ยวกับการละเมิดกฎหมายหลักทรัพย์ที่อาจเกิดขึ้นเมื่อเข้าร่วมการสเตคกิ้ง ปัจจุบัน ความกังวลดังกล่าวได้หายไปเกือบหมดแล้ว และดูเหมือนว่าอีกไม่นาน ก.ล.ต. จะอนุมัติ ETF ที่มี ETH เป็นหลักทรัพย์ค้ำประกัน

อย่างไรก็ตาม เบื้องหลังฉากที่เจริญรุ่งเรืองนี้ ยังมีวิกฤตที่ลึกซึ้งกว่านั้นอีก

การผ่อนปรนกฎระเบียบของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ไม่เพียงแต่เปิดประตูสู่แพลตฟอร์มแบบกระจายศูนย์เท่านั้น แต่ยังปูทางไปสู่บริษัทการเงินยักษ์ใหญ่แบบดั้งเดิมอีกด้วย เมื่อบริษัทจัดการสินทรัพย์ยักษ์ใหญ่อย่าง BlackRock เริ่มเปิดตัวผลิตภัณฑ์ ETF ที่มีหลักประกันของตนเอง แพลตฟอร์มแบบกระจายศูนย์จะต้องเผชิญกับแรงกดดันด้านการแข่งขันที่ไม่เคยเกิดขึ้นมาก่อน

ความไม่สมดุลของการแข่งขันนี้อยู่ที่ช่องว่างด้านทรัพยากรและช่องทาง สถาบันการเงินแบบดั้งเดิมมีเครือข่ายการขายที่แข็งแกร่ง ความน่าเชื่อถือของแบรนด์ และประสบการณ์ด้านการปฏิบัติตามกฎระเบียบ ซึ่งแพลตฟอร์มแบบกระจายศูนย์ยากที่จะเทียบเคียงได้ในระยะสั้น

ที่สำคัญยิ่งกว่านั้น การทำให้ผลิตภัณฑ์ ETF เป็นมาตรฐานและสะดวกนั้นเป็นสิ่งที่ดึงดูดนักลงทุนทั่วไปได้อยู่แล้ว ในเมื่อนักลงทุนสามารถซื้อ ETF ที่ถือครองไว้ได้เพียงคลิกเดียวผ่านบัญชีซื้อขายหลักทรัพย์ที่คุ้นเคย แล้วจะเสียเวลาเรียนรู้วิธีใช้โปรโตคอลแบบกระจายศูนย์ไปทำไม

คุณค่าหลักของแพลตฟอร์มสเตกกิ้งแบบกระจายศูนย์ ซึ่งได้แก่ การกระจายอำนาจและการต้านทานการเซ็นเซอร์นั้นดูจืดชืดเมื่อเทียบกับระบบสถาบัน สำหรับนักลงทุนสถาบันที่แสวงหาผลตอบแทนสูงสุด การกระจายอำนาจถือเป็นต้นทุนมากกว่าผลประโยชน์ พวกเขาให้ความสำคัญกับผลตอบแทน สภาพคล่อง และความสะดวกในการดำเนินงาน ซึ่งเป็นจุดแข็งของโซลูชันแบบรวมศูนย์

ในระยะยาว การผ่อนปรนกฎระเบียบอาจเร่งให้เกิด "Matthew Effect" ในตลาด Staking กองทุนจะมุ่งเน้นไปที่แพลตฟอร์มขนาดใหญ่เพียงไม่กี่แห่งมากขึ้น ขณะที่โครงการแบบกระจายศูนย์ขนาดเล็กจะเผชิญกับวิกฤตการอยู่รอด

ภัยคุกคามที่ร้ายแรงกว่านั้นอยู่ที่การพลิกโฉมรูปแบบธุรกิจ สถาบันการเงินแบบดั้งเดิมสามารถลดค่าธรรมเนียมผ่านการขายแบบไขว้ (cross-selling) และการประหยัดต่อขนาด (economies of scale) หรือแม้แต่เสนอบริการ Staking โดยไม่เสียค่าธรรมเนียม อย่างไรก็ตาม แพลตฟอร์มแบบกระจายศูนย์ต้องพึ่งพาค่าธรรมเนียมโปรโตคอลเพื่อบำรุงรักษาการดำเนินงาน ซึ่งทำให้เสียเปรียบโดยธรรมชาติในสงครามราคา แพลตฟอร์มแบบกระจายศูนย์ที่มีรูปแบบธุรกิจเดียวจะตอบสนองอย่างไร เมื่อคู่แข่งสามารถอุดหนุนบริการ Staking ผ่านสายธุรกิจอื่นๆ ได้

ดังนั้น แม้ว่าการผ่อนปรนกฎระเบียบของ SEC จะนำมาซึ่งโอกาสในการขยายตลาดสำหรับแพลตฟอร์มสเตกกิ้งแบบกระจายอำนาจในระยะสั้น แต่ในระยะยาวก็เหมือนกับการเปิดกล่องแพนโดร่ามากกว่า

การเข้ามาของพลังทางการเงินแบบดั้งเดิมจะเปลี่ยนแปลงกฎของเกมอย่างสิ้นเชิง และแพลตฟอร์มแบบกระจายศูนย์จะต้องหาวิธีใหม่ๆ เพื่อความอยู่รอดก่อนที่จะถูกทำให้เป็นส่วนน้อย ซึ่งอาจหมายถึงนวัตกรรมที่ล้ำยุคยิ่งขึ้น การบูรณาการ DeFi ที่ลึกซึ้งยิ่งขึ้น หรือในทางกลับกัน อาจหมายถึงการประนีประนอมแบบรวมศูนย์ในระดับหนึ่ง

ในช่วงเวลาแห่งการกำกับดูแลที่เริ่มต้นขึ้นนี้ แพลตฟอร์มสเตกกิ้งแบบกระจายอำนาจอาจไม่ใช่ช่วงเวลาแห่งการเฉลิมฉลอง แต่เป็นจุดเปลี่ยนของชีวิตและความตาย

อันตรายและโอกาสของระบบนิเวศการสเตกของ Ethereum

ขณะยืนอยู่บนจุดเปลี่ยนสำคัญในปี 2025 ระบบนิเวศการสเตคของ Ethereum กำลังเผชิญกับการเปลี่ยนแปลงครั้งใหญ่อย่างที่ไม่เคยเกิดขึ้นมาก่อน ความกังวลของ Vitalik การเปลี่ยนแปลงด้านกฎระเบียบ และการเข้ามาของสถาบันต่างๆ ล้วนเป็นพลังที่ดูเหมือนจะขัดแย้งกัน กำลังเปลี่ยนโฉมหน้าของอุตสาหกรรมทั้งหมด

ต้องยอมรับว่าความท้าทายนั้นมีอยู่จริง เงาของการรวมศูนย์อำนาจ การแข่งขันที่เข้มข้นขึ้น และผลกระทบของรูปแบบธุรกิจ อาจเป็นฟางเส้นสุดท้ายที่ทำลายอุดมคติของการกระจายอำนาจ แต่ประวัติศาสตร์บอกเราว่านวัตกรรมที่แท้จริงมักเกิดขึ้นในยามวิกฤต

สำหรับแพลตฟอร์มสเตกกิ้งแบบกระจายศูนย์ คลื่นแห่งการสร้างสถาบันเป็นทั้งภัยคุกคามและแรงผลักดันให้เกิดนวัตกรรม เมื่อยักษ์ใหญ่ทางการเงินแบบดั้งเดิมเปิดตัวผลิตภัณฑ์มาตรฐาน แพลตฟอร์มแบบกระจายศูนย์สามารถมุ่งเน้นไปที่การบูรณาการอย่างลึกซึ้งกับระบบนิเวศ DeFi เมื่อสงครามราคากลายเป็นสิ่งที่หลีกเลี่ยงไม่ได้ บริการที่แตกต่างและการกำกับดูแลชุมชนจะกลายเป็นปราการด่านใหม่ เมื่อกฎระเบียบเปิดประตูสู่ทุกคน ความสำคัญของนวัตกรรมเทคโนโลยีและประสบการณ์ผู้ใช้จะยิ่งเด่นชัดยิ่งขึ้น

ที่สำคัญยิ่งกว่านั้น การขยายตัวของตลาดหมายความว่าส่วนแบ่งตลาดกำลังใหญ่ขึ้น เมื่อการ Staking กลายเป็นทางเลือกการลงทุนหลัก แม้แต่ตลาดเฉพาะกลุ่มก็จะมีขนาดใหญ่พอที่จะรองรับความเจริญรุ่งเรืองของแพลตฟอร์มที่หลากหลาย การกระจายอำนาจและการรวมศูนย์ไม่จำเป็นต้องเป็นเกมที่ผลรวมเป็นศูนย์ เพราะสามารถตอบสนองกลุ่มผู้ใช้ที่แตกต่างกันและตอบสนองความต้องการที่แตกต่างกันได้

อนาคตของ Ethereum จะไม่ถูกกำหนดโดยพลังเพียงแรงเดียว แต่จะถูกกำหนดโดยทุกฝ่ายที่เกี่ยวข้อง

กระแสน้ำขึ้นน้ำลง และมีเพียงผู้ที่แข็งแกร่งที่สุดเท่านั้นที่จะอยู่รอด ในอุตสาหกรรมคริปโต นิยามของคำว่า "แข็งแกร่งที่สุด" มีความหลากหลายมากกว่าในตลาดแบบดั้งเดิม ซึ่งอาจเป็นเหตุผลหนึ่งที่ทำให้เกิดความหวัง