ตอนนี้เป็นปี 2025 แล้ว และ VCs ไม่ต้องการลงทุนในโครงการที่เกี่ยวข้องกับสกุลเงินดิจิทัลอีกต่อไป

- 核心观点:加密项目正从原生向融合转型。

- 关键要素:

- 加密原生用户规模小但ARPU高。

- 融合加密项目利用加密技术赋能传统领域。

- 成功取决于行业专长而非加密技术。

- 市场影响:加速加密技术主流化进程。

- 时效性标注:中期影响。

บทความต้นฉบับโดย Richard Chen

รวบรวมโดย Odaily Planet Daily Golem ( @web3_golem )

ในปี 2025 สกุลเงินดิจิทัลจะได้รับการยอมรับอย่างกว้างขวาง เมื่อกฎหมาย GENIUS Act ของสหรัฐอเมริกาได้รับการลงนาม ตลาดสกุลเงินดิจิทัลจึงได้มีกฎระเบียบเกี่ยวกับสกุลเงินดิจิทัลแบบ Stablecoin ที่ชัดเจนในที่สุด และสถาบันหลักๆ ก็เริ่มนำสกุลเงินดิจิทัลมาใช้อย่างจริงจัง เมื่อเทียบกับ 10 ปีที่ผ่านมา ถือเป็นชัยชนะครั้งสำคัญ!

ในขณะที่คริปโตกำลังก้าวข้ามช่องว่าง นักลงทุนร่วมทุนในระยะเริ่มต้นเริ่มเห็น โครงการที่เชื่อมโยงกับคริปโต มากขึ้น ไม่ใช่แค่โครงการที่ เน้นคริปโตเป็นหลัก คำว่า "คริปโต-เนทีฟ" หมายถึงโครงการที่สร้างขึ้นโดย "ผู้เชี่ยวชาญด้านคริปโต" แทน "ผู้เชี่ยวชาญด้านคริปโต" ในขณะที่ "คริปโต-แอดเจคท์" หมายถึงโครงการที่ใช้คริปโตในภาคส่วนดั้งเดิมอื่นๆ ที่ใหญ่กว่า นี่เป็นครั้งแรกที่ผมได้เห็นการเปลี่ยนแปลงนี้ในอาชีพของผม และโพสต์นี้จะกล่าวถึงความแตกต่างที่สำคัญในการสร้างแนวทางทั้งสองนี้

โครงการที่สร้างขึ้นสำหรับผู้ใช้ที่เข้ารหัสดั้งเดิม

จนถึงปัจจุบัน ผลิตภัณฑ์คริปโตที่ประสบความสำเร็จสูงสุดเกือบทั้งหมดถูกสร้างขึ้นมาเพื่อผู้ใช้งานคริปโตโดยเฉพาะ เช่น Hyperliquid, Uniswap, Ethena, Aave และอื่นๆ เช่นเดียวกับวัฒนธรรมย่อยอื่นๆ เทคโนโลยีคริปโตมีความล้ำสมัยมากจนผู้ที่อยู่นอกกระแสคริปโตไม่สามารถ "เข้าใจ" หรือกลายเป็นผู้ใช้งานที่กระตือรือร้นได้ทุกวัน มีเพียงนักพัฒนาคริปโตเท่านั้นที่ทำงานอยู่แนวหน้าเท่านั้นที่สามารถยอมรับความเสี่ยงและเต็มใจที่จะทดสอบผลิตภัณฑ์ใหม่ทุกชิ้นด้วยตนเอง แม้จะต้องเผชิญกับความยากลำบากจากการแฮ็ก การฉ้อโกงออนไลน์ และอื่นๆ

บริษัทเงินร่วมลงทุนแบบดั้งเดิมในซิลิคอนแวลลีย์ส่วนใหญ่เคยปฏิเสธโครงการคริปโตเนทีฟมาก่อน เนื่องจากเชื่อว่าตลาดรวมที่สามารถเข้าถึงได้ (TAM) ของผู้ใช้คริปโตเนทีฟนั้นมีขนาดเล็กเกินไป ซึ่งก็เป็นจริง เพราะเทคโนโลยีคริปโตยังอยู่ในช่วงเริ่มต้นของการพัฒนา ในขณะนั้น แทบจะไม่มีแอปพลิเคชันแบบออนเชน และคำว่า "DeFi" ยังไม่ถูกบัญญัติขึ้นจนกระทั่งเดือนตุลาคม ปี 2018 ในกลุ่มแชทที่ซานฟรานซิสโก

แต่ในขณะนั้น ผู้ประกอบการยังคงยึดมั่นในความหวัง โดยหวังว่าแรงหนุนจากปัจจัยมหภาคจะมาถึงในที่สุด และเพิ่มจำนวนตลาดรวมที่สามารถระบุตำแหน่งได้ (TAM) สำหรับแอปพลิเคชันที่เน้นคริปโทเคอร์เรนซีได้อย่างมีนัยสำคัญ และแน่นอนว่าฤดูร้อนปี 2020 ของ DeFi ก็มาถึง การขุดสภาพคล่อง ประกอบกับยุคอัตราดอกเบี้ยศูนย์ในปี 2021 ได้ขยายตลาดแอปพลิเคชันที่เน้นคริปโทเคอร์เรนซีอย่างรวดเร็ว ชั่วข้ามคืน นักลงทุนร่วมทุนทุกคนในซิลิคอนแวลลีย์ ซึ่งถูกขับเคลื่อนด้วย FOMO ต่างหลั่งไหลเข้าสู่วงการคริปโทเคอร์เรนซีและขอคำแนะนำจากนักลงทุนร่วมทุนคริปโท หวังว่าพวกเขาจะสามารถชดเชยโอกาสที่พลาดไปในช่วงสี่ปีที่ผ่านมาได้

อย่างไรก็ตาม ทั้งในอดีตและปัจจุบัน ตลาดรวมที่สามารถระบุตำแหน่งได้ (TAM) สำหรับแอปพลิเคชันที่พัฒนาจากคริปโตเคอเรนซียังคงค่อนข้างเล็กเมื่อเทียบกับตลาดที่ไม่ใช่คริปโตเคอเรนซี จำนวนผู้ใช้คริปโตบน X (แพลตฟอร์มโซเชียลมีเดียชั้นนำในวงการคริปโตเคอเรนซี) น่าจะมีเพียงหลักหมื่นเท่านั้น ดังนั้น เพื่อให้มีรายได้ต่อปี (ARR) เก้าหลัก รายได้เฉลี่ยต่อผู้ใช้ (ARPU) จะต้องสูงมาก ซึ่งนำไปสู่ข้อเท็จจริงสำคัญดังต่อไปนี้:

แกนหลักของแอปพลิเคชันที่เป็นคริปโตเนทีฟคือการสร้างขึ้นสำหรับผู้ใช้คริปโตตัวยง

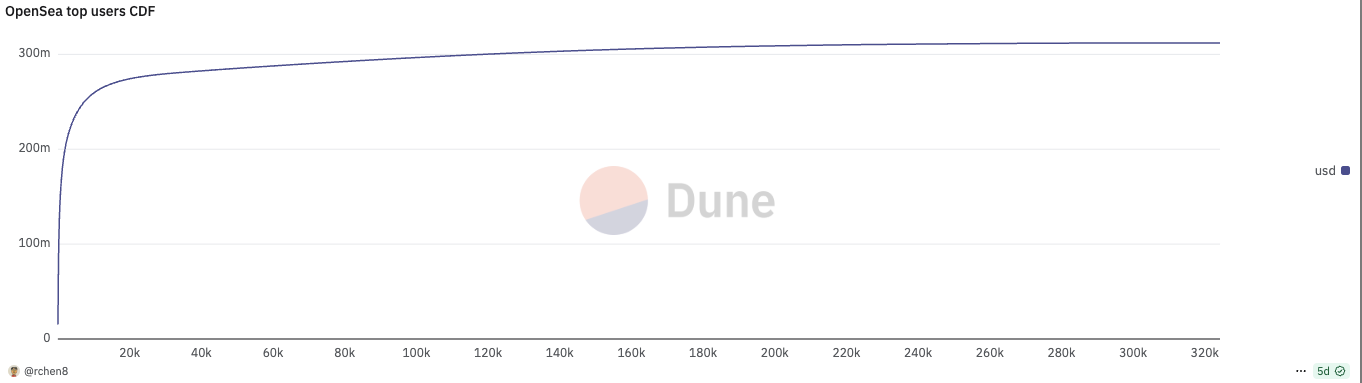

ผลิตภัณฑ์คริปโตเนทีฟที่ประสบความสำเร็จทุกชิ้นล้วนแสดงให้เห็นถึงการกระจายตัวของผู้ใช้งานแบบพาวเวอร์กฎอย่างสุดขั้ว เดือนที่แล้ว ผู้ใช้ 737 รายแรก (0.2% ของผู้ใช้ทั้งหมด) คิดเป็นครึ่งหนึ่งของ ปริมาณ การซื้อขายของ OpenSea ขณะที่ผู้ใช้ 196 รายแรก (0.06% ของผู้ใช้ทั้งหมด) คิดเป็นครึ่งหนึ่งของ ปริมาณ การซื้อขายของ Polymarket

ในฐานะผู้ก่อตั้งโครงการคริปโตเนทีฟ สิ่งที่ควรทำให้คุณนอนไม่หลับคือการรักษาผู้ใช้งานหลักไว้ แทนที่จะดึงดูดผู้ใช้งานใหม่ ซึ่งขัดกับแนวคิดดั้งเดิมของซิลิคอนแวลลีย์ที่เน้นการเติบโตของผู้ใช้งาน เช่น จำนวนผู้ใช้งานรายวัน (DAU)

แต่การรักษาผู้ใช้งานในวงการคริปโตนั้นเป็นเรื่องยากเสมอมา ผู้ใช้หลักมักมุ่งหวังผลกำไรและตอบสนองต่อสิ่งจูงใจได้ดี ซึ่งทำให้คู่แข่งหน้าใหม่สามารถผุดขึ้นมาจากที่ไหนก็ไม่รู้และกัดกร่อนส่วนแบ่งการตลาดของคุณได้ง่ายๆ เพียงแค่แย่งชิงผู้ใช้งานหลักเพียงไม่กี่คน ตัวอย่างเช่น Blur และ OpenSea, Axiom และ Photon และ LetsBonk และ Pump.fun ล้วนแสดงให้เห็นถึงข้อเท็จจริงนี้

ทั้งหมดนี้ชี้ให้เห็นว่า ผลิตภัณฑ์คริปโตเนทีฟนั้นป้องกันได้ยากกว่า Web 2 มาก และทุกอย่างเป็นโอเพนซอร์ส ทำให้สามารถคัดลอกได้ง่าย โครงการคริปโตเนทีฟมักเกิดขึ้นแล้วก็หายไป โดยส่วนใหญ่มักจะอยู่ได้ไม่เกินรอบเดียวหรือแม้แต่ไม่กี่เดือน ผู้ก่อตั้งที่ร่ำรวยขึ้นหลังจากการเสนอขายโทเคน (TGE) มักจะปิดโครงการอย่างเงียบๆ และหันไปลงทุนแบบ Angel Investment เพื่อแสวงหารายได้หลังเกษียณ

เคล็ดลับเดียวในการรักษาฐานผู้ใช้งานหลักไว้คือการพัฒนานวัตกรรมผลิตภัณฑ์อย่างต่อเนื่อง เพื่อให้ก้าวล้ำหน้าคู่แข่งอยู่เสมอ เจ็ดปีต่อมา Uniswap ยังคงรักษาความสามารถในการแข่งขันไว้ได้ ด้วยการเปิดตัวฟีเจอร์ใหม่ๆ อย่างต่อเนื่องที่สร้างความพึงพอใจให้กับผู้ใช้งานหลัก ได้แก่ V3 Centralized Liquidity ตามมาด้วย UniswapX, Unichain และ V4 Hooks แม้จะพัฒนาแพลตฟอร์มแลกเปลี่ยนแบบกระจายศูนย์ (DEX) ซึ่งเป็นหนึ่งในภาคส่วนที่มีการแข่งขันสูงที่สุดในอุตสาหกรรมคริปโตที่มีการแข่งขันสูง แต่ Uniswap ยังคงโดดเด่น

การสร้างแอปพลิเคชันการเข้ารหัสแบบรวม

ความพยายามในอดีตที่จะประยุกต์ใช้เทคโนโลยีบล็อกเชนในตลาดขนาดใหญ่ในโลกแห่งความเป็นจริง เช่น การจัดการห่วงโซ่อุปทาน หรือการชำระเงินระหว่างธนาคาร ล้วนล้มเหลวเนื่องจากยังไม่ได้รับการยอมรับก่อนกำหนด บริษัทชั้นนำใน Fortune 500 ได้ทดลองใช้บล็อกเชนในห้องทดลองนวัตกรรมของตน แต่ยังไม่จริงจังพอที่จะนำไปใช้จริงในระดับการผลิต จำคำขวัญยอดนิยมอย่าง "บล็อกเชนไม่ใช่บิตคอยน์" และ "เทคโนโลยีบัญชีแยกประเภทแบบกระจายศูนย์" ได้ไหม

วันนี้ เรากำลังเห็นการเปลี่ยนแปลงทัศนคติของผู้ประกอบการที่มีต่อคริปโทเคอร์เรนซีแบบ 180 องศา ธนาคารและบริษัทขนาดใหญ่กำลังเปิดตัว stablecoin ของตนเอง ความชัดเจนด้านกฎระเบียบของรัฐบาลทรัมป์ได้เปิด "หน้าต่างโอเวอร์ตัน" สู่การยอมรับคริปโทเคอร์เรนซีในกระแสหลัก คริปโทเคอร์เรนซี ไม่ใช่ดินแดนตะวันตกที่ไร้การควบคุมอีกต่อไป

เป็นครั้งแรกในอาชีพการงานของเราที่เราจะได้เห็นโครงการที่ผสานรวมคริปโตมากกว่าโครงการที่พัฒนาโดยคริปโต และด้วยเหตุผลที่ดี ชัยชนะครั้งใหญ่ที่สุดในปีต่อๆ ไปน่าจะมาจากโครงการที่ผสานรวมคริปโตมากกว่าโครงการที่พัฒนาโดยคริปโต เนื่องจากตลาดการเงินแบบดั้งเดิมมี IPO มูลค่าหลายหมื่นล้านดอลลาร์สหรัฐ ขณะที่ TGE ของคริปโตมีมูลค่าหลายร้อยล้านดอลลาร์สหรัฐถึงหลายพันล้านดอลลาร์สหรัฐ

ตัวอย่างของโครงการดังกล่าว ได้แก่ :

- บริษัท Fintech ที่ใช้ stablecoins สำหรับการชำระเงินข้ามพรมแดน

- บริษัทหุ่นยนต์ใช้แรงจูงใจ DePIN ในการรวบรวมข้อมูล

- บริษัทสินค้าอุปโภคบริโภคที่ใช้การรักษาความปลอดภัยชั้นการขนส่งแบบไร้ความรู้ (zkTLS) เพื่อตรวจสอบข้อมูลส่วนตัว

- -

สิ่งที่โครงการเหล่านี้มีเหมือนกันก็คือ การที่ พวกเขาถือว่าเทคโนโลยีการเข้ารหัสเป็นคุณสมบัติมากกว่าผลิตภัณฑ์

ในอุตสาหกรรมที่ผสานรวมคริปโต ผู้ใช้งานจำนวนมากยังคงมีความสำคัญ แต่อิทธิพลของพวกเขากำลังลดน้อยลง เมื่อคริปโตกลายเป็นเพียงฟังก์ชัน ความสำเร็จของโครงการก็จะไม่ขึ้นอยู่กับคริปโตโดยตรงอีกต่อไป แต่ขึ้นอยู่กับว่าผู้ประกอบการมีความเชี่ยวชาญเชิงลึกในอุตสาหกรรมที่ผสานรวมคริปโตหรือไม่ และเข้าใจปัจจัยสำคัญต่างๆ หรือไม่ ลองยกตัวอย่างฟินเทค

ฟินเทคคือการสร้างช่องทางการจัดจำหน่ายที่มั่นคงด้วยเศรษฐศาสตร์หน่วย (CAC/LTV) ที่เอื้ออำนวย สตาร์ทอัพฟินเทคคริปโตที่เพิ่งเกิดใหม่ในปัจจุบันกังวลอยู่เสมอว่าบริษัทฟินเทคที่ไม่ใช่คริปโตซึ่งมีช่องทางการจัดจำหน่ายที่กว้างขวางกว่าจะนำคริปโตมาใช้เป็นฟีเจอร์ ซึ่งจะทำให้บริษัทพังพินาศหรือเพิ่ม CAC จนทำให้ขาดความสามารถในการแข่งขัน ยิ่งไปกว่านั้น ต่างจากโครงการคริปโตเนทีฟ พวกเขาไม่สามารถช่วยเหลือตัวเองได้ด้วยการออกโทเคนที่ซื้อขายได้ดีโดยอิงจากข้อมูล

แปลกที่การชำระเงินผ่านคริปโตเป็นหมวดหมู่ที่ไม่ค่อยน่าสนใจนักมานานแล้ว แต่ช่วงเวลาก่อนปี 2023 ถือเป็นช่วงเวลาที่เหมาะสมที่สุดสำหรับการเริ่มต้นบริษัทฟินเทคคริปโตและยึดช่องทางการจัดจำหน่าย หลังจากที่ Stripe เข้าซื้อกิจการ Bridge เราได้เห็นผู้ก่อตั้งบริษัทที่เน้นคริปโตเปลี่ยนจาก DeFi มาเป็นการชำระเงิน แต่พวกเขาก็ถูกอดีตพนักงานของ Revolut ที่เชี่ยวชาญด้านเทคนิคฟินเทค ไล่ออกไปอย่างหลีกเลี่ยงไม่ได้

Crypto VC ควรทำอย่างไร?

การผสานรวมคริปโตหมายความว่าอย่างไรสำหรับนักลงทุนคริปโต VC? สิ่งสำคัญคือต้องไม่เลือกผู้ก่อตั้งที่อาจถูกมองข้ามโดยนักลงทุนคริปโตที่ไม่ใช่คริปโต VC เนื่องจากนักลงทุนคริปโตมักเป็นคนโง่เขลาที่ไม่มีความเข้าใจอย่างลึกซึ้งเกี่ยวกับอุตสาหกรรมที่ไม่ใช่คริปโตเนทีฟ การเลือกที่ไม่เหมาะสมนี้ส่วนใหญ่แสดงให้เห็นในการเลือกผู้ก่อตั้งที่เริ่มต้นจากคริปโตเนทีฟที่เพิ่งหันมาใช้การผสานรวมคริปโต

แต่ความจริงที่ไม่สบายใจก็คือ โดยทั่วไปแล้ว พื้นที่สกุลเงินดิจิทัลมีแนวโน้มที่จะเลือกผู้ก่อตั้งที่ไม่สามารถประสบความสำเร็จใน Web 2 ในทางลบ

ในอดีต วิธีที่ดีสำหรับผู้ก่อตั้ง VC คริปโตในการใช้ประโยชน์จากการเก็งกำไร (arbitrage) คือการแสวงหาบุคลากรที่มีความสามารถนอกเครือข่ายซิลิคอนแวลลีย์ บุคคลเหล่านี้ไม่มีประวัติการทำงานที่โดดเด่น (ลองนึกถึงสแตนฟอร์ดหรือสไตรป์) และไม่เชี่ยวชาญในการเสนอขายหลักทรัพย์ต่อ VC แต่พวกเขามีความรู้ความเข้าใจอย่างลึกซึ้งเกี่ยวกับวัฒนธรรมคริปโตดั้งเดิม และได้สร้างชุมชนออนไลน์ที่เปี่ยมไปด้วยความกระตือรือร้น เฮย์เดนลาออกจากภาควิชาวิศวกรรมเครื่องกลของซีเมนส์เพื่อศึกษา Vyper และสร้าง Uniswap สแตนนีก่อตั้ง Aave (เดิมชื่อ ETHLend) ขณะที่เรียนกฎหมายที่ฟินแลนด์

แต่ต้นแบบผู้ก่อตั้งของโครงการที่ผสานรวมคริปโตที่ประสบความสำเร็จนั้นแตกต่างจากต้นแบบของโครงการคริปโตเนทีฟอย่างมาก พวกเขาไม่ใช่คาวบอยทางการเงินแบบตะวันตกที่เชี่ยวชาญความซับซ้อนของอุตสาหกรรมคริปโตเนทีฟอย่างลึกซึ้ง และสามารถปลูกฝังลัทธิบูชาบุคคลรอบข้างตนเองและเครือข่ายโทเคนได้ แต่พวกเขามีแนวโน้มที่จะเป็นผู้ก่อตั้งที่เติบโตและเชี่ยวชาญด้านธุรกิจมากกว่า ซึ่งอาจมาจากอุตสาหกรรมแบบดั้งเดิม และมีกลยุทธ์การเข้าสู่ตลาดที่เป็นเอกลักษณ์เฉพาะตัวในการดึงดูดผู้ใช้ เมื่ออุตสาหกรรมคริปโตเติบโตเต็มที่ ผู้ก่อตั้งที่ประสบความสำเร็จกลุ่มต่อไปก็จะเติบโตตามไปด้วย

แรงบันดาลใจสำหรับผู้ประกอบการโครงการฟิวชันคริปโต

- ICO ของ Telegram ในช่วงต้นปี 2018 เป็นตัวอย่างที่สมบูรณ์แบบของความแตกต่างทางความคิดระหว่างนักลงทุนร่วมทุนในซิลิคอนแวลลีย์และนักลงทุนร่วมทุนคริปโตเนทีฟ บริษัทต่างๆ เช่น Kleiner Perkins, Benchmark, Sequoia, Lightspeed และ Redpoint ลงทุนใน Telegram เพราะเชื่อว่า Telegram มีผู้ใช้งานและช่องทางการจัดจำหน่ายเพียงพอที่จะเป็นแพลตฟอร์มแอปพลิเคชันที่โดดเด่น ในขณะเดียวกัน นักลงทุนร่วมทุนคริปโตเนทีฟเกือบทั้งหมดไม่เห็นด้วยกับแพลตฟอร์มนี้

- ปัจจุบันอุตสาหกรรมคริปโตกำลังประสบปัญหาขาดแคลนแอปพลิเคชันสำหรับผู้บริโภค อย่างไรก็ตาม แอปพลิเคชันเหล่านี้ส่วนใหญ่ไม่ใช่พื้นที่ที่บริษัทเงินร่วมลงทุนยินดีให้การสนับสนุน เนื่องจากขาดรายได้ที่ยั่งยืน สำหรับธุรกิจประเภทนี้ ผู้ก่อตั้งไม่ควรแสวงหาเงินทุนร่วมลงทุน แต่ควรเริ่มต้นและหาหนทางสู่ผลกำไร จากนั้นในช่วงหลายเดือนก่อนที่กระแสผู้บริโภคจะเปลี่ยนแปลง พวกเขาสามารถใช้ประโยชน์จากการจับจ่ายใช้สอยและพิมพ์เงินได้อย่างต่อเนื่อง

- Nubank แพลตฟอร์มธนาคารดิจิทัลในบราซิล ได้เปรียบอย่างไม่เป็นธรรม เนื่องจากเข้าสู่ตลาดฟินเทคก่อนที่จะมีการกำหนดนิยามที่ชัดเจนเสียอีก เช่นเดียวกัน Nubank แข่งขันกับธนาคารเดิมในบราซิลเพื่อแย่งชิงผู้ใช้งาน ไม่ใช่กับสตาร์ทอัพฟินเทครายอื่นๆ ชาวบราซิลเบื่อหน่ายธนาคารเดิมมากจนเปลี่ยนมาใช้ Nubank ทันทีหลังจากเปิดตัวผลิตภัณฑ์ ทำให้ Nubank มีต้นทุนการดึงดูดลูกค้า (CAC) ที่แทบจะเป็นศูนย์ และความเหมาะสมกับผลิตภัณฑ์ในตลาด

- หากคุณกำลังสร้างนีโอแบงก์ที่เน้นสกุลเงินดิจิทัลแบบเสถียร (stablecoin) สำหรับตลาดเกิดใหม่ คุณไม่ควรตั้งอยู่ในซานฟรานซิสโกหรือนิวยอร์ก คุณต้องอยู่ในประเทศเหล่านั้นจริง ๆ และต้องมีปฏิสัมพันธ์กับผู้ใช้ ซึ่งถือเป็นเกณฑ์การคัดกรองเบื้องต้นที่ดี