การออก Stablecoin มีค่าใช้จ่ายเท่าไร?

- 核心观点:稳定币发行是高门槛重资本生意。

- 关键要素:

- 合规成本超千万美元。

- 储备管理依赖专业团队。

- 技术系统需数百万美元投入。

- 市场影响:加速行业马太效应形成。

- 时效性标注:中期影响。

ที่มาของภาพชื่อเรื่อง: "Big Times"

ตั้งแต่ธนาคารเพื่อการลงทุนบนวอลล์สตรีทไปจนถึงบริษัทเทคโนโลยีในเขตเบย์แอเรีย ไปจนถึงยักษ์ใหญ่ทางการเงินของเอเชียและแพลตฟอร์มการชำระเงิน บริษัทต่างๆ มากขึ้นเรื่อยๆ กำลังจับตาดูธุรกิจเดียวกัน นั่นก็คือการออก Stablecoin

เนื่องจากการประหยัดต่อขนาด (Economies of Scale) ต้นทุนส่วนเพิ่มในการออกเหรียญ Stablecoin จึงเป็นศูนย์ ทำให้เป็นเกมอาร์บิทราจที่รับประกันได้ ในสภาพแวดล้อมอัตราดอกเบี้ยโลกปัจจุบัน ส่วนต่างของอัตราดอกเบี้ยนั้นน่าสนใจอย่างยิ่ง ผู้ออก Stablecoin สามารถฝากเงินดอลลาร์สหรัฐฯ ของผู้ใช้เข้าในพันธบัตรรัฐบาลสหรัฐฯ ระยะสั้นได้อย่างง่ายดาย และรับรายได้หลายพันล้านดอลลาร์สหรัฐฯ ต่อปีจากส่วนต่างของอัตราดอกเบี้ยคงที่ที่ 4-5%

Tether และ Circle ได้พิสูจน์แล้วว่าวิธีการนี้ได้ผลจริง เมื่อกฎระเบียบเกี่ยวกับ stablecoin เริ่มมีผลบังคับใช้ในหลายภูมิภาค เส้นทางสู่การปฏิบัติตามกฎระเบียบจึงชัดเจนยิ่งขึ้น กระตุ้นให้บริษัทจำนวนมากขึ้นหันมาใช้เทคโนโลยีนี้ แม้แต่ยักษ์ใหญ่ด้าน FinTech อย่าง PayPal และ Stripe ก็ยังก้าวเข้าสู่ตลาดอย่างรวดเร็ว ยิ่งไปกว่านั้น stablecoin ยังมีความสามารถในการบูรณาการกับระบบการชำระเงิน การชำระเงินข้ามพรมแดน และแม้แต่ Web 3 ซึ่งสร้างศักยภาพมหาศาลสำหรับนวัตกรรม

Stablecoins กลายเป็นสนามรบสำหรับบริษัทการเงินระดับโลก

แต่นี่ก็เป็นปัญหาเช่นกัน หลายคนมองเห็นแต่ตรรกะการเก็งกำไรของ stablecoin ที่ "ดูเหมือนจะไร้ความเสี่ยง" แต่กลับมองข้ามความจริงที่ว่านี่เป็นธุรกิจที่ต้องใช้เงินทุนจำนวนมากและมีขีดจำกัดสูง

หากบริษัทต้องการออก stablecoin อย่างถูกกฎหมายและเป็นไปตามข้อกำหนด จะมีค่าใช้จ่ายเท่าไร?

บทความนี้จะอธิบายต้นทุนที่แท้จริงของ stablecoin และบอกคุณว่าธุรกิจ arbitrage ที่ดูเหมือนง่ายนี้คุ้มค่าที่จะทำหรือไม่

หลายบัญชีที่อยู่เบื้องหลังการออก stablecoins

ในมุมมองของหลายๆ คน การออก Stablecoin นั้นไม่ต่างอะไรกับการออกสินทรัพย์บนเชน และเมื่อมองในมุมมองทางเทคนิคแล้ว เกณฑ์ดังกล่าวก็ดูไม่สูงนัก

อย่างไรก็ตาม การเปิดตัว stablecoin ที่ปฏิบัติตามข้อกำหนดอย่างแท้จริงสำหรับผู้ใช้ทั่วโลกนั้น จำเป็นต้องมีโครงสร้างองค์กรและข้อกำหนดของระบบที่ซับซ้อนกว่าที่ใครจะคาดคิด ข้อกำหนดเหล่านี้ไม่เพียงแต่เกี่ยวข้องกับใบอนุญาตและการตรวจสอบทางการเงินเท่านั้น แต่ยังรวมถึงการลงทุนในสินทรัพย์จำนวนมากในหลายมิติ เช่น การดูแลกองทุน การจัดการเงินสำรอง ความปลอดภัยของระบบ และการดำเนินงานและการบำรุงรักษาอย่างต่อเนื่อง

เมื่อพิจารณาจากต้นทุนและความซับซ้อน ความต้องการในการก่อสร้างโดยรวมก็ไม่ต่างจากธนาคารขนาดกลางหรือแพลตฟอร์มการซื้อขายที่เป็นไปตามมาตรฐาน

อุปสรรคแรกที่ผู้ให้บริการ Stablecoin เผชิญคือการจัดตั้งระบบการปฏิบัติตามข้อกำหนด

พวกเขามักต้องปฏิบัติตามข้อกำหนดด้านกฎระเบียบในหลายเขตอำนาจศาลพร้อมกัน โดยต้องได้รับใบอนุญาตสำคัญๆ มากมาย อาทิ US MSB, New York State BitLicense, EU MiCA และ Singapore VASP ใบอนุญาตเหล่านี้กำหนดให้ต้องมีการเปิดเผยข้อมูลทางการเงินอย่างละเอียด กลไกป้องกันการฟอกเงิน และภาระผูกพันในการติดตามและรายงานการปฏิบัติตามข้อกำหนดอย่างต่อเนื่อง

เมื่อเทียบกับธนาคารขนาดกลางที่มีความสามารถในการชำระเงินข้ามพรมแดน ค่าใช้จ่ายด้านการปฏิบัติตามกฎหมายและกฎหมายประจำปีของผู้ให้บริการ Stablecoin มักจะสูงถึงหลายสิบล้านดอลลาร์เพียงเพื่อให้ตรงตามคุณสมบัติการดำเนินการข้ามพรมแดนขั้นพื้นฐานที่สุด

นอกจากใบอนุญาตแล้ว การจัดตั้งระบบ KYC/AML ก็เป็นข้อกำหนดบังคับเช่นกัน โดยทั่วไป เจ้าของโครงการจำเป็นต้องนำผู้ให้บริการที่มีความเชี่ยวชาญ ที่ปรึกษาด้านการปฏิบัติตามกฎระเบียบ และทีมงานเอาท์ซอร์สเข้ามา เพื่อนำกลไกที่ครอบคลุมมาใช้อย่างต่อเนื่อง ซึ่งรวมถึงการตรวจสอบสถานะลูกค้า (Customer Due Diligence) การตรวจสอบภายใน (On-chain Audit) และการจัดการบัญชีดำที่อยู่ (Address Blacklist Management)

เนื่องจากกฎระเบียบต่างๆ เข้มงวดยิ่งขึ้น จึงแทบจะเป็นไปไม่ได้เลยที่จะเข้าถึงตลาดหลักๆ ได้หากไม่มีการสร้าง KYC ที่แข็งแกร่งและความสามารถในการตรวจสอบธุรกรรม

การวิเคราะห์ตลาดชี้ให้เห็นว่าการยื่นขอใบอนุญาต VASP ในฮ่องกงของ HashKey จะมีค่าใช้จ่ายระหว่าง 20-50 ล้านดอลลาร์ฮ่องกง ซึ่งต้องแต่งตั้งเจ้าหน้าที่กำกับดูแล (RO) อย่างน้อยสองคน และต้องร่วมมือกับบริษัทบัญชีหลักสามแห่ง ค่าธรรมเนียมดังกล่าวสูงกว่าค่าธรรมเนียมในอุตสาหกรรมดั้งเดิมหลายเท่า

นอกเหนือจากการปฏิบัติตามข้อกำหนดแล้ว การจัดการสำรองยังเป็นต้นทุนหลักในการออก stablecoin ซึ่งครอบคลุมสองส่วนหลัก: การดูแลเงินทุนและการจัดการสภาพคล่อง

เมื่อมองเผินๆ โครงสร้างสินทรัพย์และหนี้สินของ Stablecoin ไม่ได้ซับซ้อนอะไร ผู้ใช้ฝากเงินดอลลาร์สหรัฐฯ และผู้ออกก็ซื้อพันธบัตรรัฐบาลสหรัฐฯ ระยะสั้นในจำนวนที่เท่ากัน

อย่างไรก็ตาม เมื่อมูลค่าเงินสำรองเกิน 1 พันล้านดอลลาร์สหรัฐ หรือแม้แต่ 10 พันล้านดอลลาร์สหรัฐ ต้นทุนการดำเนินงานพื้นฐานจะเพิ่มขึ้นอย่างรวดเร็ว ค่าธรรมเนียมรายปีสำหรับการดูแลกองทุนเพียงอย่างเดียวอาจสูงถึงหลายสิบล้านดอลลาร์สหรัฐ การซื้อขายพันธบัตรรัฐบาล กระบวนการชำระบัญชี และการบริหารสภาพคล่อง ไม่เพียงแต่มีค่าใช้จ่ายเพิ่มเติมเท่านั้น แต่ยังต้องอาศัยความร่วมมือจากทีมงานมืออาชีพและสถาบันการเงินเป็นอย่างมาก

ที่สำคัญยิ่งกว่านั้น เพื่อให้แน่ใจว่าผู้ใช้จะได้รับประสบการณ์ "การแลกคืนทันที" ผู้จัดจำหน่ายจะต้องเตรียมตำแหน่งสภาพคล่องนอกเครือข่ายที่เพียงพอเพื่อรับมือกับคำขอแลกคืนจำนวนมากภายใต้สภาวะตลาดที่รุนแรง

ตรรกะการกำหนดค่านี้มีความใกล้เคียงกับกลไกการสำรองความเสี่ยงของกองทุนตลาดเงินแบบดั้งเดิมหรือธนาคารเคลียริ่งมาก และมีมากกว่าแค่ "การล็อกสัญญาอัจฉริยะ" มาก

เพื่อรองรับสถาปัตยกรรมนี้ ผู้ออกหลักทรัพย์ต้องสร้างระบบทางเทคนิคที่มีเสถียรภาพสูงและตรวจสอบได้ ซึ่งครอบคลุมกระบวนการทางการเงินที่สำคัญทั้งแบบ on-chain และ off-chain โดยทั่วไปจะประกอบด้วยการติดตั้งสัญญาอัจฉริยะ การสร้างเหรียญหลายเหรียญ การกำหนดค่าสะพานข้ามเหรียญ กลไกการไวท์ลิสต์ของกระเป๋าเงิน ระบบการหักบัญชี การดำเนินงานและการบำรุงรักษาโหนด ระบบรักษาความปลอดภัยและการควบคุมความเสี่ยง และการผสานรวม API

ระบบเหล่านี้จะต้องไม่เพียงแต่รองรับการประมวลผลธุรกรรมขนาดใหญ่และการตรวจสอบกระแสเงินสดเท่านั้น แต่ยังต้องปรับขนาดได้เพื่อปรับให้เข้ากับการเปลี่ยนแปลงของกฎระเบียบและการขยายธุรกิจอีกด้วย

ระบบพื้นฐานของ stablecoin นั้นทำหน้าที่เสมือนเป็น "เลเยอร์การชำระเงินสาธารณะ" ซึ่งไม่เหมือนกับ "การใช้งานแบบน้ำหนักเบา" ของโครงการ DeFi ทั่วไป และค่าใช้จ่ายด้านเทคนิค การดำเนินการ และการบำรุงรักษามักจะอยู่ที่ระดับหลายล้านดอลลาร์

การปฏิบัติตามข้อกำหนด การสำรอง และระบบเป็นสามโครงการพื้นฐานสำหรับการออก stablecoin ซึ่งร่วมกันกำหนดว่าโครงการสามารถพัฒนาอย่างยั่งยืนในระยะยาวได้หรือไม่

โดยพื้นฐานแล้ว Stablecoin ไม่ใช่ผลิตภัณฑ์เครื่องมือทางเทคนิค แต่เป็นโครงสร้างพื้นฐานทางการเงินที่รวมเอาความน่าเชื่อถือ โครงสร้างการปฏิบัติตามข้อกำหนด และความสามารถในการชำระเงินเข้าด้วยกัน

เฉพาะบริษัทที่เป็นเจ้าของใบอนุญาตทางการเงินข้ามพรมแดน ระบบการหักบัญชีในระดับสถาบัน ความสามารถทางเทคนิคแบบออนเชนและออฟเชน และช่องทางการจัดจำหน่ายที่ควบคุมได้อย่างแท้จริงเท่านั้น จึงจะสามารถดำเนินการ Stablecoin ได้ในฐานะความสามารถระดับแพลตฟอร์ม

ด้วยเหตุนี้ ก่อนตัดสินใจว่าจะเข้าสู่ตลาดนี้หรือไม่ บริษัทต่างๆ จำเป็นต้องพิจารณาก่อนว่าตนเองมีความสามารถในการสร้างระบบ stablecoin ที่สมบูรณ์หรือไม่ ซึ่งรวมถึง: พวกเขาสามารถได้รับการอนุมัติจากหน่วยงานกำกับดูแลอย่างต่อเนื่องในหลายเขตอำนาจศาลได้หรือไม่? พวกเขามีระบบการระดมทุนแบบมีกรรมสิทธิ์หรือเชื่อถือได้หรือไม่? พวกเขาสามารถควบคุมทรัพยากรต่างๆ เช่น กระเป๋าเงินและแพลตฟอร์มการซื้อขายได้โดยตรง เพื่อให้การหมุนเวียนเป็นไปอย่างราบรื่นหรือไม่?

นี่ไม่ใช่โอกาสทางธุรกิจที่ง่าย แต่เป็นการต่อสู้ที่ยากลำบากซึ่งต้องใช้เงินทุน ระบบ และความสามารถในระยะยาวที่สูงมาก

หลังจากออก stablecoins แล้ว จะทำอย่างไรต่อไป?

การดำเนินการออก Stablecoins ให้เสร็จสมบูรณ์นั้นเป็นเพียงจุดเริ่มต้นเท่านั้น

การอนุมัติตามกฎระเบียบ ระบบทางเทคนิค และโครงสร้างการควบคุมดูแล เป็นเพียงข้อกำหนดเบื้องต้นสำหรับการเข้าสู่ระบบ ความท้าทายที่แท้จริงคือการทำอย่างไรจึงจะทำให้มันหมุนเวียนได้

ความสามารถในการแข่งขันหลักของ Stablecoin ขึ้นอยู่กับว่าจะถูกนำไปใช้หรือไม่ Stablecoin จะสามารถหมุนเวียนได้อย่างแท้จริงก็ต่อเมื่อ Stablecoin ได้รับการสนับสนุนจากแพลตฟอร์มการซื้อขาย ผนวกเข้ากับกระเป๋าเงิน เข้าถึงผ่านช่องทางการชำระเงินและร้านค้า และท้ายที่สุดแล้วถูกนำไปใช้โดยผู้ใช้ อย่างไรก็ตาม เส้นทางนี้ยังคงมีต้นทุนการจัดจำหน่ายที่สูง

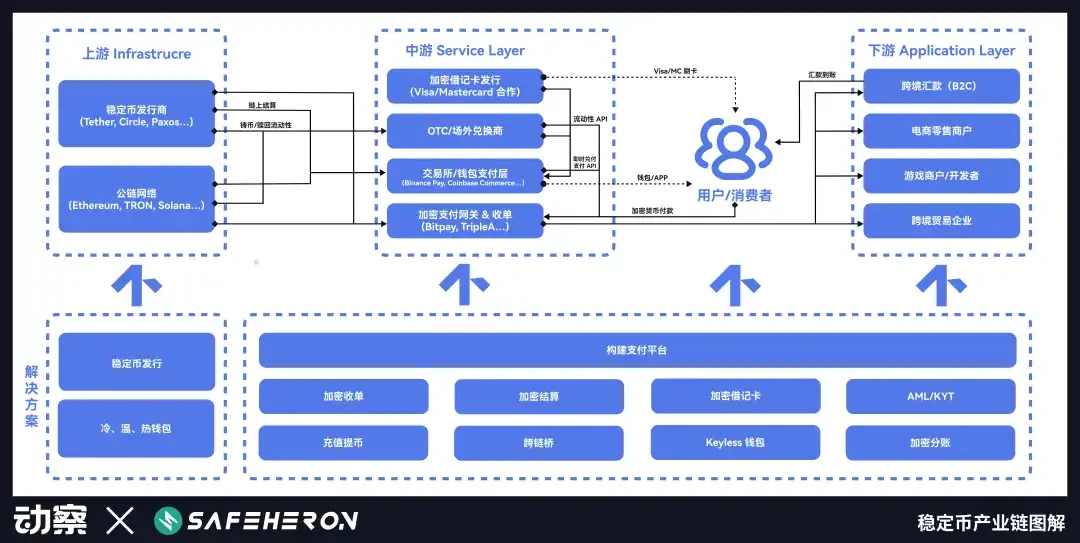

ในแผนภาพห่วงโซ่อุตสาหกรรม stablecoin ที่เผยแพร่โดย Insight Beating และผู้ให้บริการดูแลสินทรัพย์ดิจิทัล Safeheron ระบุว่า การออก stablecoin เป็นเพียงจุดเริ่มต้นของห่วงโซ่ทั้งหมด หากต้องการให้ stablecoin หมุนเวียน จำเป็นต้องพิจารณาถึงระดับกลางและระดับล่าง

หากใช้ USDT, USDC และ PYUSD เป็นตัวอย่าง เราจะเห็นกลยุทธ์การหมุนเวียนที่แตกต่างกันอย่างสิ้นเชิงสามแบบได้อย่างชัดเจน:

USDT อาศัยกรณีการใช้งานในช่วงแรกของ Grayscale เพื่อสร้างเอฟเฟกต์เครือข่ายที่ไม่สามารถจำลองได้ และด้วยข้อได้เปรียบจากการเป็นผู้บุกเบิก ทำให้กลายมาเป็นมาตรฐานของตลาดอย่างรวดเร็ว

USDC พึ่งพาความร่วมมือผ่านช่องทางภายใต้กรอบการปฏิบัติตามกฎระเบียบเป็นหลัก และค่อยๆ ขยายไปยังแพลตฟอร์มต่างๆ เช่น Coinbase

แม้ว่า PYUSD จะได้รับการสนับสนุนจาก PayPal แต่ก็ยังต้องอาศัยแรงจูงใจในการเพิ่ม TVL และการเข้าสู่สถานการณ์การใช้งานจริงนั้นเป็นเรื่องยากเสมอ

แม้เส้นทางของพวกเขาจะแตกต่างกัน แต่พวกเขาก็เผยให้เห็นความจริงเดียวกัน นั่นคือ การแข่งขันของ stablecoin ไม่ได้อยู่ที่การออกเหรียญ แต่อยู่ที่การหมุนเวียน กุญแจสำคัญของความสำเร็จหรือความล้มเหลวอยู่ที่ความสามารถในการสร้างเครือข่ายการกระจายสินค้า

1. โครงสร้างผู้บุกเบิกที่ไม่สามารถจำลองได้ของ USDT

การถือกำเนิดของ USDT เกิดจากความยากลำบากในทางปฏิบัติที่แพลตฟอร์มการซื้อขายสกุลเงินดิจิทัลต้องเผชิญในขณะนั้น

ในปี 2014 Bitfinex แพลตฟอร์มซื้อขายสกุลเงินดิจิทัลซึ่งมีสำนักงานใหญ่อยู่ในฮ่องกง ได้ขยายตัวอย่างรวดเร็วเพื่อให้บริการแก่ผู้ใช้งานทั่วโลก เทรดเดอร์ต้องการซื้อขายด้วยเงินดอลลาร์สหรัฐ แต่แพลตฟอร์มกลับขาดช่องทางการฝากเงินดอลลาร์สหรัฐที่มั่นคง

ระบบธนาคารข้ามพรมแดนมีความไม่เป็นมิตรกับสกุลเงินดิจิทัล การไหลเวียนของเงินทุนระหว่างจีน ฮ่องกง และไต้หวันเป็นเรื่องยาก บัญชีมักถูกปิด และเทรดเดอร์อาจประสบปัญหาเงินทุนขาดหายได้ตลอดเวลา

ภายใต้บริบทนี้ Tether จึงถือกำเนิดขึ้น เดิมทีสร้างขึ้นบนโปรโตคอล Omni ของ Bitcoin ตรรกะของ Tether นั้นตรงไปตรงมา: ผู้ใช้โอนเงินดอลลาร์สหรัฐฯ เข้าบัญชีธนาคารของ Tether จากนั้น Tether ก็ออก USDT ในจำนวนที่เท่ากันบนบล็อกเชน

กลไกนี้จะข้ามระบบการหักบัญชีของธนาคารแบบเดิม และช่วยให้เงินดอลลาร์สหรัฐสามารถหมุนเวียนข้ามพรมแดนได้ตลอด 24 ชั่วโมงเป็นครั้งแรก

Bitfinex เป็นโหนดกระจายหลักแห่งแรกของ Tether ที่สำคัญยิ่งกว่านั้น ทั้งสองแพลตฟอร์มแลกเปลี่ยนดำเนินการโดยบุคคลเดียวกัน โครงสร้างที่เชื่อมโยงกันอย่างลึกซึ้งนี้ทำให้ USDT มีสภาพคล่องและได้รับการยอมรับอย่างรวดเร็วในช่วงเริ่มต้น ในทางกลับกัน Tether ได้มอบช่องทาง USDT ที่มีประสิทธิภาพให้กับ Bitfinex ในการทำธุรกรรมกับสกุลเงินนี้ แม้จะคลุมเครือก็ตาม ทั้งสองฝ่ายสมรู้ร่วมคิดกัน มีข้อมูลสมมาตร และมีผลประโยชน์ร่วมกัน

จากมุมมองทางเทคนิค Tether ไม่ซับซ้อน แต่สามารถแก้ไขจุดเจ็บปวดของผู้ซื้อขาย crypto ในแง่ของเงินทุนที่ไหลเข้าและไหลออก ซึ่งถือเป็นกุญแจสำคัญในการดึงดูดใจผู้ใช้ในเบื้องต้น

เมื่อความผันผวนของตลาดทุนทวีความรุนแรงขึ้นในปี 2558 ความนิยมของ USDT ก็เพิ่มขึ้นอย่างรวดเร็ว ผู้ใช้จำนวนมากในภูมิภาคที่ไม่ได้ใช้ USDT เริ่มมองหาทางเลือกอื่นนอกเหนือจากดอลลาร์ที่หลีกเลี่ยงการควบคุมเงินทุน Tether นำเสนอโซลูชัน "ดอลลาร์ดิจิทัล" ที่ไม่ต้องเปิดบัญชี ไม่ต้องทำ KYC และสามารถใช้งานได้ผ่านการเชื่อมต่ออินเทอร์เน็ต

สำหรับผู้ใช้จำนวนมาก USDT ไม่ใช่แค่เครื่องมือเท่านั้น แต่ยังเป็นวิธีการป้องกันความเสี่ยงอีกด้วย

กระแสความนิยม IC 0 ในปี 2017 ถือเป็นช่วงเวลาสำคัญสำหรับ Tether ในการบรรลุเป้าหมาย PMF หลังจากการเปิดตัว Ethereum mainnet โครงการ ERC-20 ก็เติบโตอย่างรวดเร็ว และแพลตฟอร์มการซื้อขายก็หันไปซื้อขายคู่สกุลเงินดิจิทัล USDT กลายเป็น "ตัวแทน USD" ของตลาด altcoin อย่างรวดเร็ว การใช้ USDT ช่วยให้เทรดเดอร์สามารถย้ายระหว่างแพลตฟอร์มต่างๆ เช่น Binance และ Poloniex เพื่อทำธุรกรรมต่างๆ ได้อย่างอิสระ โดยไม่ต้องโอนเงินเข้าและออกซ้ำๆ

ที่น่าสนใจคือ Tether ไม่เคยใช้เงินในการโปรโมตอย่างจริงจังเลย

ต่างจาก stablecoin อื่นๆ ที่ใช้กลยุทธ์การอุดหนุนเพื่อขยายส่วนแบ่งการตลาดในช่วงเริ่มต้น Tether ไม่เคยอุดหนุนแพลตฟอร์มการซื้อขายหรือผู้ใช้ที่ใช้บริการของตนอย่างจริงจังเลย

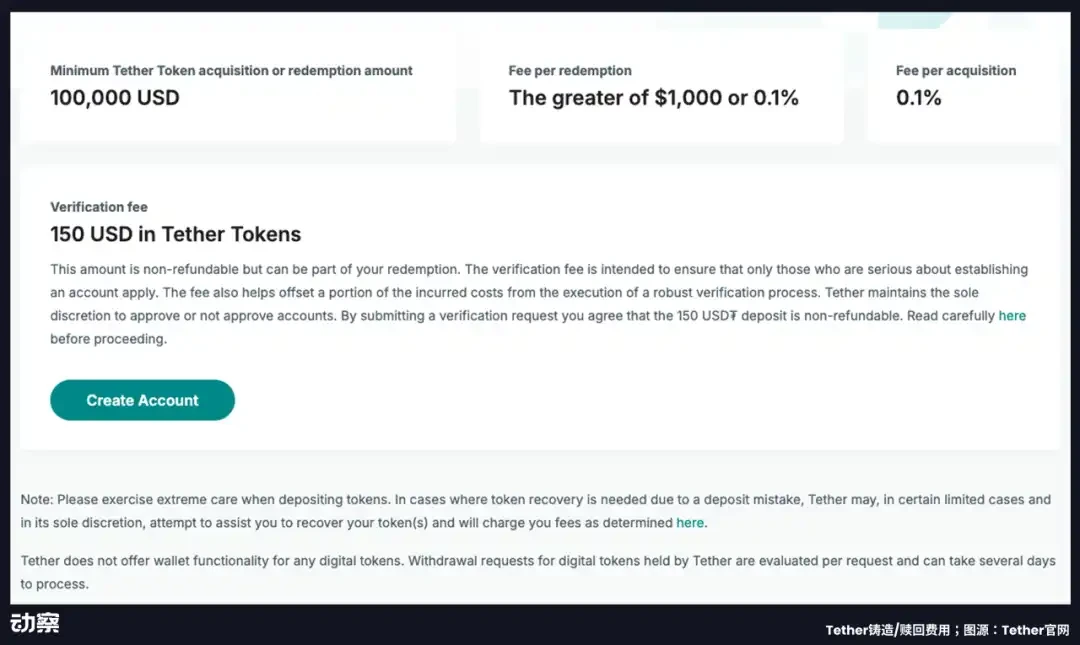

ในทางตรงกันข้าม Tether จะเรียกเก็บค่าธรรมเนียมการจัดการ 0.1% สำหรับการผลิตและการแลกแต่ละครั้ง และเกณฑ์ขั้นต่ำในการแลกสูงถึง 100,000 ดอลลาร์สหรัฐ และต้องเสียค่าธรรมเนียมการตรวจสอบเพิ่มเติมอีก 150 USDT

สำหรับสถาบันที่ต้องการเข้าถึงระบบโดยตรง โครงสร้างค่าธรรมเนียมนี้แทบจะถือเป็นกลยุทธ์ "การตลาดแบบย้อนกลับ" ไม่ใช่การโปรโมตผลิตภัณฑ์ แต่เป็นการกำหนดมาตรฐาน เครือข่ายการซื้อขายสกุลเงินดิจิทัลถูกสร้างขึ้นมาโดยอิงกับ USDT มานานแล้ว และใครก็ตามที่ต้องการเข้าถึงระบบต้องสอดคล้องกับมัน

ตั้งแต่ปี 2019 USDT แทบจะกลายเป็นคำพ้องความหมายกับ "ดอลลาร์บนเครือข่าย" แม้จะมีการตรวจสอบจากหน่วยงานกำกับดูแล การตรวจสอบจากสื่อ และข้อโต้แย้งเกี่ยวกับเงินสำรองอยู่บ่อยครั้ง แต่ส่วนแบ่งการตลาดและอุปทานหมุนเวียนของ USDT ก็ยังคงเพิ่มขึ้นอย่างต่อเนื่อง

ภายในปี 2566 USDT ได้กลายเป็นสกุลเงินดิจิทัลที่มีเสถียรภาพ (stablecoin) ที่มีการใช้งานแพร่หลายที่สุดในตลาดนอกสหรัฐอเมริกา โดยเฉพาะอย่างยิ่งในกลุ่มประเทศกำลังพัฒนา (Global South) โดยเฉพาะอย่างยิ่งในภูมิภาคที่มีอัตราเงินเฟ้อสูง เช่น อาร์เจนตินา ไนจีเรีย ตุรกี และยูเครน USDT ถูกนำมาใช้ในการชำระเงินเดือน การโอนเงินระหว่างประเทศ และแม้กระทั่งใช้แทนสกุลเงินท้องถิ่น

คูเมืองที่แท้จริงของ Tether ไม่ได้อยู่ที่รหัสหรือความโปร่งใสของสินทรัพย์ หากแต่อยู่ที่เครือข่ายความน่าเชื่อถือและการจัดจำหน่ายที่ Tether สร้างขึ้นในชุมชนการซื้อขายคริปโตที่ใช้ภาษาจีนในช่วงแรกเริ่ม เครือข่ายนี้มีต้นกำเนิดในฮ่องกงและใช้จีนแผ่นดินใหญ่เป็นฐาน และค่อยๆ ขยายออกไปสู่โลกที่ไม่ใช่ตะวันตกทั้งหมด

“ข้อได้เปรียบของผู้บุกเบิก” นี้ยังหมายความว่า Tether ไม่จำเป็นต้องพิสูจน์ตัวตนต่อผู้ใช้อีกต่อไป แต่ตลาดจะต้องปรับตัวให้เข้ากับระบบการหมุนเวียนที่มีอยู่แล้ว

2. เหตุใด Circle จึงพึ่งพา Coinbase

ซึ่งแตกต่างจากเส้นทางการเติบโตตามธรรมชาติของ Tether ในฉากสีเทา USDC ได้รับการออกแบบมาตั้งแต่แรกเริ่มให้เป็นผลิตภัณฑ์ทางการเงินที่มีมาตรฐานและเป็นสถาบัน

ในปี 2561 Circle และ Coinbase ร่วมกันเปิดตัว USDC โดยมีเป้าหมายเพื่อสร้างระบบดอลลาร์แบบออนเชนสำหรับสถาบันและผู้ใช้งานทั่วไป ภายใต้กรอบการทำงานที่สอดคล้องและควบคุมได้ เพื่อให้มั่นใจถึงการกำกับดูแลที่เป็นกลางและความร่วมมือทางเทคนิค ทั้งสองฝ่ายจึงถือหุ้น 50/50 ในบริษัทร่วมทุนชื่อ Center ซึ่งรับผิดชอบการกำกับดูแล การออก และการดำเนินงานของ USDC

อย่างไรก็ตาม โมเดลการกำกับดูแลกิจการร่วมค้านี้ไม่สามารถแก้ไขปัญหาสำคัญได้ นั่นคือ จะมีการหมุนเวียน USDC อย่างแท้จริงได้อย่างไร

-