ต้นฉบับ | Odaily Planet Daily ( @OdailyChina )

ผู้เขียน | อีธาน ( @ethanzhang_web3 )

ฤดูกาลรายงานทางการเงินถือเป็นช่วงเวลาที่เหมาะสมที่สุดสำหรับตลาดทุน

เมื่อ Bitcoin และ Ethereum ไม่ใช่แค่ "เป้าหมายการลงทุนเพื่อพิจารณาสร้างสถานะ" อีกต่อไป แต่เข้าสู่งบการเงินขององค์กรในรูปแบบของสินทรัพย์ พวกมันก็ไม่ใช่แค่รหัสและฉันทามติเท่านั้น แต่ยังกลายมาเป็นส่วนหนึ่งของโมเดลการประเมินมูลค่าด้วย - แม้แต่หนึ่งในตัวแปรที่ละเอียดอ่อนที่สุดในความยืดหยุ่นของมูลค่าตลาดก็ตาม

ในไตรมาสที่สองของปี 2568 บริษัทจดทะเบียนกลุ่มหนึ่งซึ่งมีความสัมพันธ์อันแน่นแฟ้นกับสินทรัพย์ดิจิทัลได้ส่งมอบ "รายงานผลประกอบการระยะกลาง" ที่แตกต่างกันมาก โดยบางบริษัทประสบความสำเร็จในการขยายกำไรสุทธิแบบเรขาคณิตโดยอาศัยการเพิ่มขึ้นของ BTC บางบริษัทใช้รายได้จากการเดิมพัน ETH เพื่อพลิกกลับการขาดทุนของธุรกิจหลัก และบางบริษัทมี "ความเสี่ยงทางอ้อม" ที่ฝังอยู่ในสินทรัพย์ดิจิทัลในรูปแบบของ ETF

Odaily ได้เลือกบริษัทจำนวน 6 แห่งเพื่อทำการวิจัยเชิงลึก ได้แก่ DJT, Strategy, Marathon, Coinbase, BitMine Immersion และ SharpLink Gaming ซึ่งบริษัทเหล่านี้กระจายตัวอยู่ในอุตสาหกรรม ตลาด และขั้นตอนเชิงกลยุทธ์ที่แตกต่างกัน แต่ทั้งหมดก็แสดงให้เห็นถึงแนวโน้มเดียวกัน นั่นคือ เมื่อ BTC เป็นตัวขยายมูลค่าและ ETH เป็นกลไกการไหลเวียนของเงินสด งบดุลของบริษัทต่างๆ ก็จะเกิดการเปลี่ยนแปลงครั้งใหญ่

Bitcoin ในรายงาน: ศรัทธายังคงเป็นหัวข้อหลัก แต่ตัวแปรต่างๆ กำลังเพิ่มขึ้น

DJT: การใช้ BTC เพื่อเขียนเรื่องราวและการใช้ตัวเลือกเพื่อขยายมูลค่า

ไม่มีใครรู้ดีไปกว่า DJT (Trump Media & Technology Group) ว่าจะรวม Bitcoin ไว้ในรายงานทางการเงินและขยายมันให้เป็นเครื่องมือประเมินมูลค่าได้อย่างไร

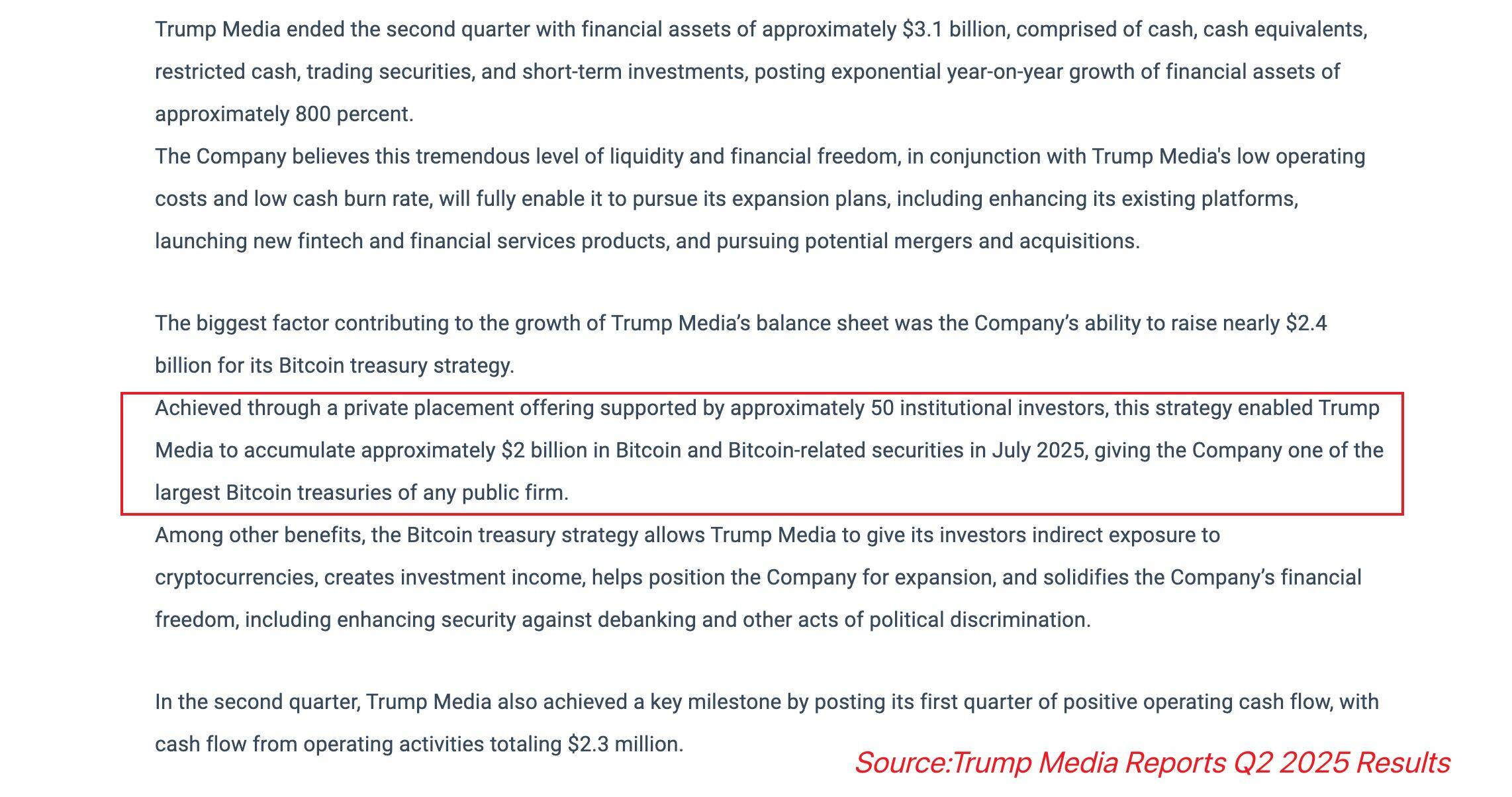

ในไตรมาสที่สองของปี 2568 DJT เปิดเผยการถือครองสินทรัพย์บิตคอยน์มูลค่าประมาณ 2 พันล้านดอลลาร์สหรัฐ ซึ่งประกอบด้วยสถานะซื้อขายแบบสปอต (Spot Position) ประมาณ 1.2 พันล้านดอลลาร์สหรัฐ และออปชันซื้อขายแบบคอลออปชัน (Call Option) ประมาณ 800 ล้านดอลลาร์สหรัฐ พอร์ตโฟลิโอที่มีโครงสร้างนี้โดยพื้นฐานแล้วคือ "การเดิมพันสินทรัพย์ดิจิทัลแบบเลเวอเรจ" ซึ่งไม่เพียงแต่รองรับการเพิ่มขึ้นของราคาเท่านั้น แต่ยังผสานความยืดหยุ่นแบบไม่เชิงเส้นของการเติบโตของมูลค่าหลักทรัพย์ตามราคาตลาดอีกด้วย

EPS พุ่งจาก -0.86 ดอลลาร์ในช่วงเวลาเดียวกันของปีก่อนมาเป็น 5.72 ดอลลาร์ และกำไรสุทธิเกิน 800 ล้านดอลลาร์ ซึ่งส่วนใหญ่มาจากกำไรจากการประเมินมูลค่าที่ยังไม่เกิดขึ้นจริงของ BTC และการเปลี่ยนแปลงในมูลค่าตลาดของการเปิดรับออปชั่น

ต่างจาก "การจัดสรรในระยะยาว" ของกลยุทธ์ กลยุทธ์ BTC ของ DJT นั้นเป็นเหมือนการทดลองสคริปต์ทางการเงินที่รุนแรงมากกว่า: การใช้ประโยชน์จากการคาดหวังของตลาดต่อการเพิ่มขึ้นของ BTC การเขียนลงในโมเดลการประเมินมูลค่าที่สามารถบอกเล่าเรื่องราวได้ การป้องกันความเสี่ยงของธุรกิจที่ยังไม่ได้ก่อตัว และสร้าง "การล้นของเรื่องราว" ในด้านการเงิน

ในเวลาเดียวกัน รายงานของ DJT ยังระบุด้วยว่าจะยังคงใช้กลไกการให้รางวัล Truth+ และโทเค็นที่ฝังอยู่ในกระเป๋าสตางค์คริปโตในอนาคต และในเวลาเดียวกันก็ส่งใบสมัครลงทะเบียนสำหรับ ETF แบรนด์ Truth Social หลายตัว โดยพยายามล็อกสภาพคล่องที่กว้างขึ้นผ่านเส้นทางรวมของ "แพลตฟอร์มเนื้อหา + ผลิตภัณฑ์ทางการเงิน"

กลยุทธ์ (MSTR): ผู้พิทักษ์ BTC คนแรก

ซึ่งแตกต่างจากเส้นทางความผันผวนสูงและความยืดหยุ่นสูงของ DJT Strategy (เดิมชื่อ MicroStrategy) ยังคงเป็นผู้สร้างต้นแบบสำหรับการรายงานทางการเงินของ BTC

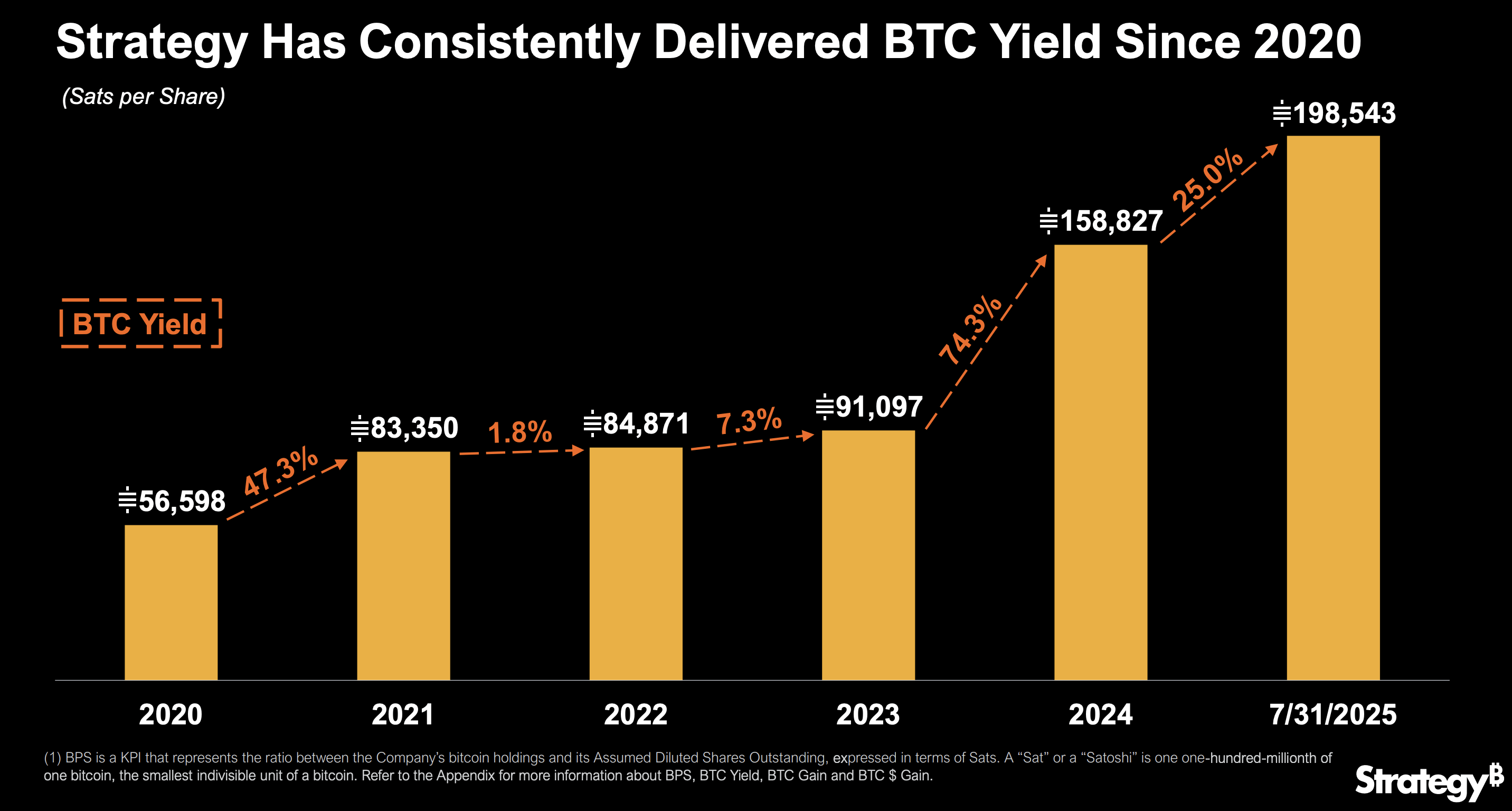

ณ ไตรมาสที่ 2 ปี 2568 Strategy ถือครอง Bitcoin อยู่ที่ 628,791 หน่วย โดยมีต้นทุนการลงทุนรวมประมาณ 46.07 พันล้านดอลลาร์สหรัฐ และราคาซื้อเฉลี่ยอยู่ที่ 73,277 ดอลลาร์สหรัฐ Strategy ได้เพิ่ม Bitcoin จำนวน 88,109 หน่วยในไตรมาสนี้ ด้วย แบบจำลองการวัดมูลค่าที่เหมาะสม ของบริษัท รายได้ในไตรมาสที่สองของบริษัทจึงสูงถึง 14.03 พันล้านดอลลาร์สหรัฐ ซึ่ง 14 พันล้านดอลลาร์สหรัฐ หรือมากกว่า 99% มาจากกำไรที่ยังไม่เกิดขึ้นจริงจาก BTC

ธุรกิจซอฟต์แวร์แบบดั้งเดิมมีส่วนสนับสนุนเพียง 114.5 ล้านเหรียญสหรัฐ คิดเป็นน้อยกว่า 1% และเกือบจะกลายเป็นส่วนขอบไปแล้ว

กำไรสุทธิไตรมาส 2 ของบริษัทอยู่ที่ 10.02 พันล้านดอลลาร์สหรัฐ คิดเป็นกำไรเพิ่มขึ้นจากปีก่อน โดยกำไรต่อหุ้น (EPS) อยู่ที่ 32.6 ดอลลาร์สหรัฐ และคาดการณ์ว่ากำไรต่อหุ้นทั้งปีจะสูงกว่า 80 ดอลลาร์สหรัฐ ขณะเดียวกัน บริษัทประกาศว่าจะระดมทุนอีก 4.2 พันล้านดอลลาร์สหรัฐ ผ่านการออกหุ้นบุริมสิทธิ์แบบไม่มีกำหนดชำระของ STRC เพื่อเพิ่มสัดส่วนการถือครองบิตคอยน์ ซึ่งแสดงให้เห็นถึงเส้นทางการขยายตัวแบบ "เพิ่มทุนและเพิ่มความเชื่อมั่น"

รูปแบบกลยุทธ์คือการเขียน Bitcoin ลงในแกนหลักของรายงานในระหว่างกระบวนการทางการเงิน แปลงให้เป็น " แพลตฟอร์มสำรองสินทรัพย์ดิจิทัล " และเชื่อมโยง BTC เข้ากับระบบการประเมินมูลค่าหุ้นของสหรัฐฯ อย่างเข้มงวด

มาราธอน: ขอบเขตการรายงานทางการเงินของผู้ขุด BTC

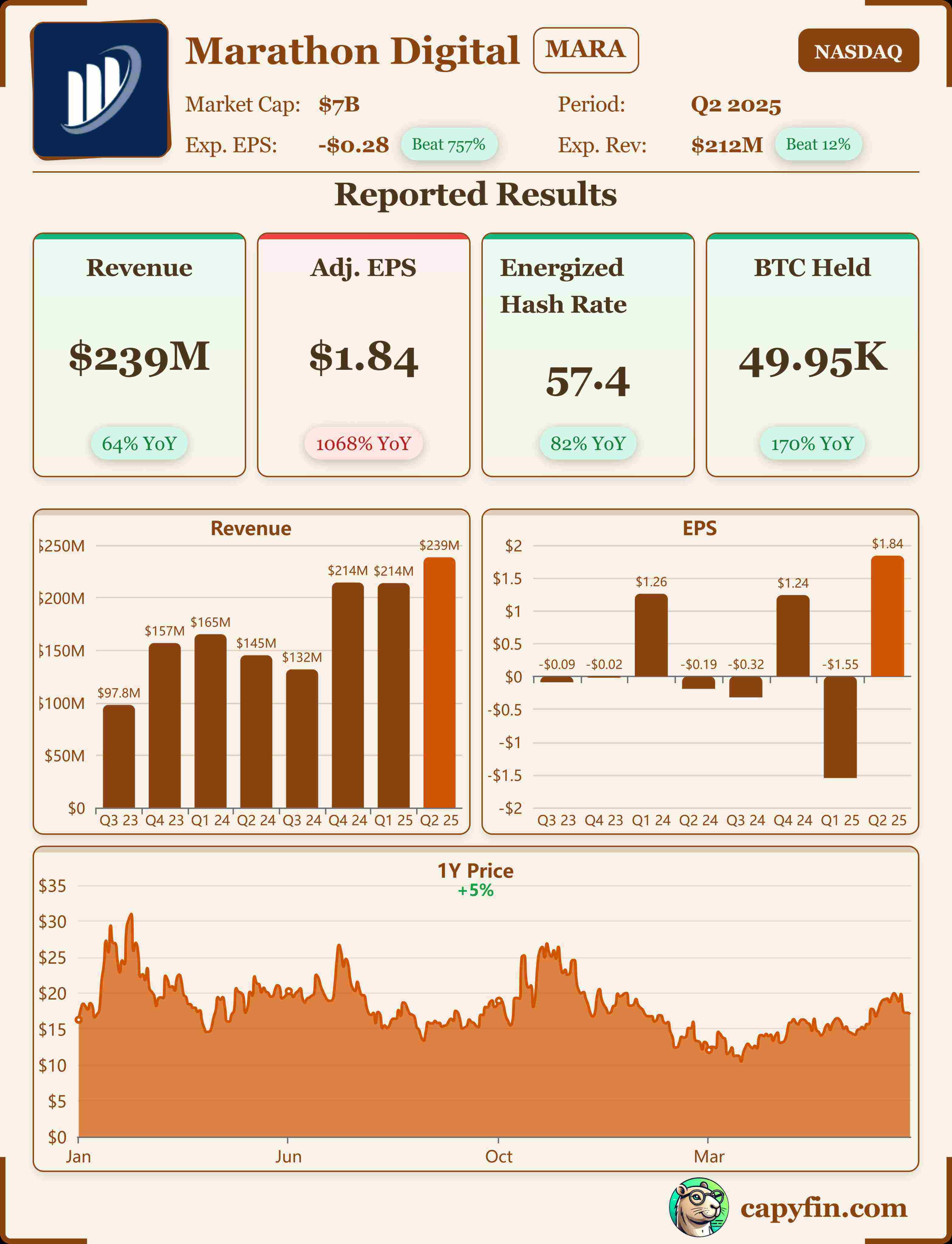

ในฐานะหนึ่งในบริษัทขุดเหมืองที่ใหญ่ที่สุดในอเมริกาเหนือ Marathon ผลิต Bitcoin ได้ 2,121 BTC ในไตรมาสที่ 2 ปี 2025 เพิ่มขึ้น 69% เมื่อเทียบกับปีก่อนหน้า สร้างรายได้ 153 ล้านดอลลาร์สหรัฐฯ ปัจจุบันมี Bitcoin อยู่ในคลัง 17,200 BTC คิดเป็นมูลค่ากว่า 2 พันล้านดอลลาร์สหรัฐฯ

ต่างจาก DJT และ Strategy ตรงที่ BTC ของ Marathon มีลักษณะเป็น "ผลผลิตจากการดำเนินงาน" มากกว่า ซึ่งสะท้อนออกมาเป็นรายได้จากการดำเนินงานมากกว่าการจัดสรรสินทรัพย์ BTC เป็นไปตามตรรกะ "ที่เน้นผลผลิต" ทั่วไปในรายงานทางการเงิน BTC ไม่สามารถส่งผลกระทบต่องบดุลโดยตรง แต่สามารถบันทึกผลประโยชน์และต้นทุนที่เกิดจาก BTC ได้แบบเชิงรับเท่านั้น

กำไรสุทธิไตรมาส 2 อยู่ที่ 219 ล้านดอลลาร์สหรัฐฯ และ EBITDA อยู่ที่ 495 ล้านดอลลาร์สหรัฐฯ สะท้อนถึงอัตราส่วนหนี้สินต่อทุนที่สูงท่ามกลางภาวะตลาดกระทิงของ BTC อย่างไรก็ตาม เมื่อเผชิญกับปัจจัยเชิงโครงสร้าง เช่น พลังการประมวลผลทั่วโลกที่พุ่งสูงขึ้น ราคาไฟฟ้าที่ผันผวน และการลดรางวัลบล็อกลงครึ่งหนึ่งหลังการลดครึ่งหนึ่ง ความยืดหยุ่นในการรายงานทางการเงินอาจเผชิญกับแรงกดดันในอนาคต

Marathon เป็นบริษัทที่เน้น "พลังการประมวลผลระดับพรีเมียม" โดยทั่วไป เมื่อราคา BTC เพิ่มขึ้น ก็จะสร้างกำไรมหาศาล แต่เมื่อราคา BTC ลดลง ก็จะต้องเผชิญกับความท้าทายของจุดคุ้มทุน

Staking Enterprises: ETH คือ “กลไกกระแสเงินสด” ในรายงานทางการเงินหรือไม่?

ต่างจาก Bitcoin ซึ่งพึ่งพา "การขยายมูลค่า" เป็นหลัก Ethereum ซึ่งมีศักยภาพใน การสร้างรายได้จากการ Staking กำลังกลาย เป็นเครื่องมือสำหรับบางบริษัทที่กำลังสำรวจ "การสร้างกระแสเงินสดทางการเงิน" โครงสร้างนี้กำลังเป็นไปได้ โดยเฉพาะอย่างยิ่งเมื่อมาตรฐานการบัญชีทางการเงินของสหรัฐฯ อนุญาตให้รายได้จากการ Staking จัดเป็นรายได้ประจำได้

แม้ว่าจะยังไม่มีบริษัทจดทะเบียนจำนวนมากที่ถือครอง ETH โดยตรง แต่ "ผู้บุกเบิก" บางรายได้แสดงให้เห็นถึงบทบาทใหม่ของ ETH ที่อาจส่งผลต่องบดุลขององค์กร

Coinbase: รายได้เกินค่าธรรมเนียมธุรกรรมเป็นครั้งแรก และการเดิมพัน ETH กำลังสร้างผลตอบแทนที่วัดผลได้ภายใต้โมเดลการถือครองแบบคู่

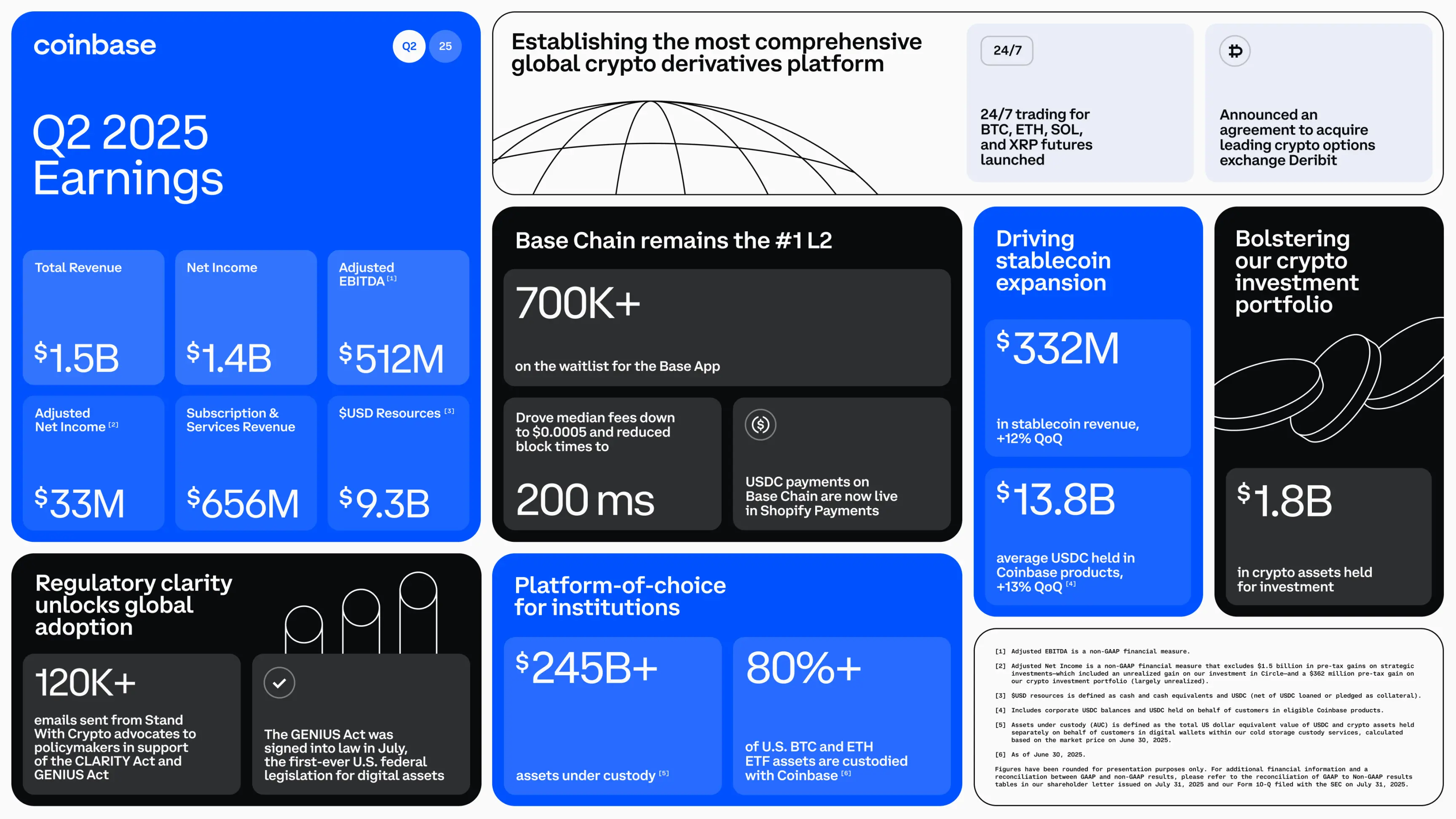

Coinbase หนึ่งในตลาดแลกเปลี่ยนสกุลเงินดิจิทัลที่ใหญ่ที่สุดในโลก ถือครองทั้ง BTC และ ETH ในงบดุล ณ วันที่ 30 มิถุนายน 2568:

- Coinbase ถือครอง ETH ประมาณ 137,300 ในที่อยู่ของตัวเอง

- ผ่านทางบริการ Coinbase Cloud และ Custody จำนวน ETH ทั้งหมดที่ถือครองในการดูแลและพร็อกซี อยู่ที่ประมาณ 2.6 ล้าน คิดเป็นประมาณ 14% ของหุ้นทั้งหมดในเครือข่าย

- ในไตรมาสที่สอง รายได้จากบริการสเตกกิ้งอยู่ที่ประมาณ 191 ล้านเหรียญสหรัฐ ซึ่งมากกว่า 65% มาจากการสเตกกิ้ง ETH อยู่ที่ประมาณ 124 ล้านเหรียญสหรัฐ

ส่วนนี้ถือเป็นแหล่งรายได้หลักจาก การสมัครรับข้อมูลและบริการ และเป็นรายได้ประจำ Coinbase ได้รวมการ Staking ของ ETH ไว้ในคอลัมน์รายได้ประจำในรายงานไตรมาสที่ 2 อย่างเป็นทางการแล้ว

ในไตรมาสที่ 2 ปี 2568 Coinbase มีรายได้รวม 1.497 พันล้านเหรียญสหรัฐ โดยรายได้จากบริการ Staking อยู่ที่ 191 ล้านเหรียญสหรัฐ (คิดเป็น 12.8%) โดยรายได้จากบริการ Staking ETH มีส่วนสนับสนุนประมาณ 124 ล้านเหรียญสหรัฐ ซึ่งเติบโตขึ้นกว่า 70% ต่อปี

ตรงกันข้ามกับปริมาณการซื้อขายที่ลดลง 40% และค่าธรรมเนียมการทำธุรกรรมที่ลดลง 39% ในแต่ละเดือน รายได้จากการ Staking ได้กลายเป็นแกนหลักของโครงสร้างการป้องกันความเสี่ยงแบบสวนกระแสของ Coinbase รายงานทางการเงินอย่างเป็นทางการยังเปิดเผยรายละเอียดรายได้จากการ Staking เป็นครั้งแรก ซึ่งรวมถึงค่าตอบแทนจากผู้ใช้ ส่วนแบ่งรายได้จากการดำเนินงานแพลตฟอร์ม และรายได้จากโหนดที่ดำเนินการเอง

ที่น่าสังเกตก็คือ Coinbase เป็นบริษัทจดทะเบียนเพียงแห่งเดียวในปัจจุบันที่เปิดเผยรายได้จากการเดิมพัน ETH อย่างเป็นระบบ และโมเดลของบริษัทมีมูลค่าที่เป็นแนวทางของอุตสาหกรรม

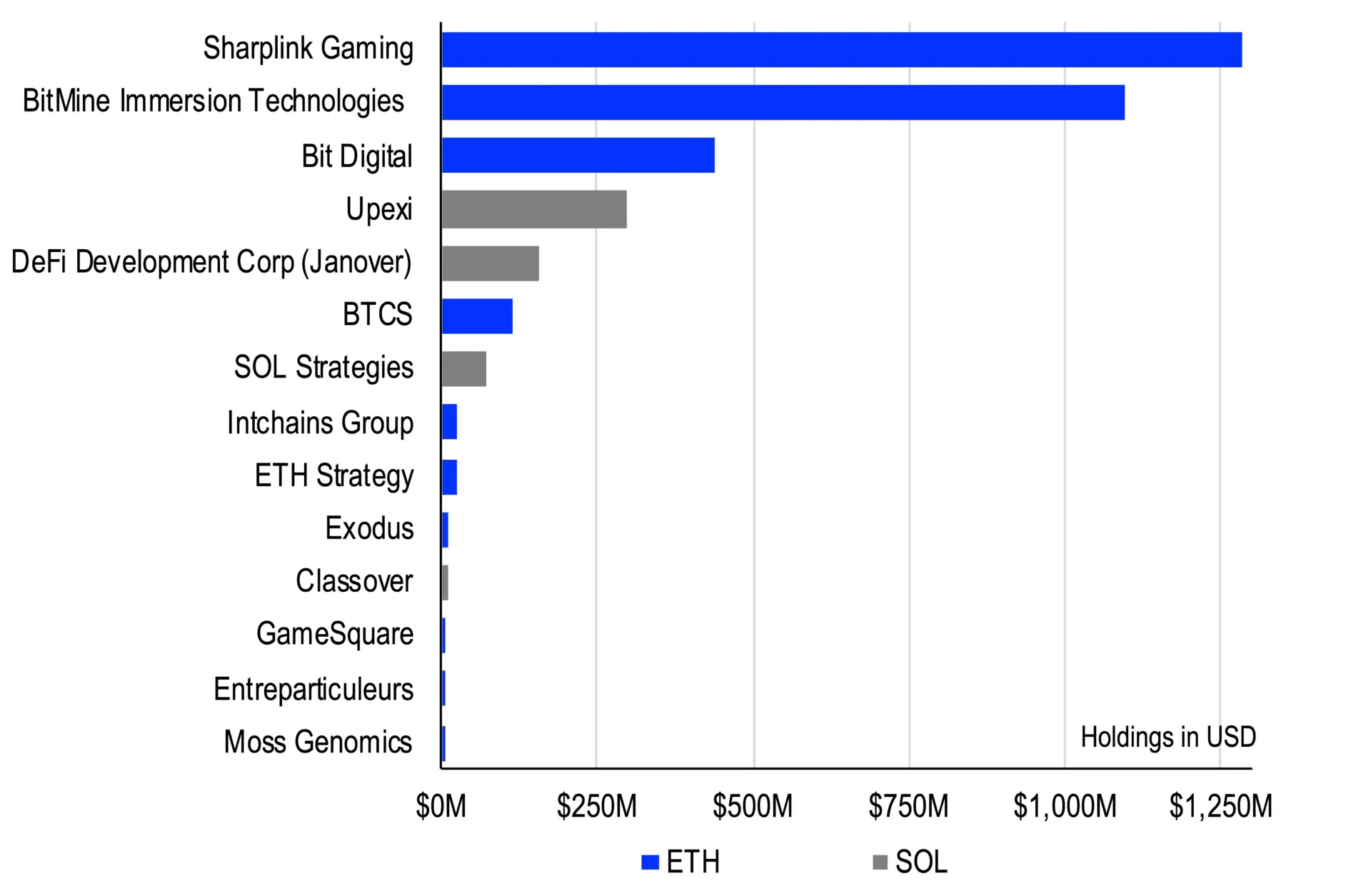

BitMine Immersion Technologies: ETH สำรองไว้เป็นอันดับแรก แบบจำลองรายงานทางการเงินที่ไม่เป็นทางการนั้นรุนแรง

ณ ขณะนี้ (สิงหาคม 2568) BitMine Immersion ยังไม่ได้เปิดเผยรายงานประจำไตรมาสที่ 2 ต่อสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ข้อมูลสำรองและรายได้ของ ETH ส่วนใหญ่มาจากรายงานข่าวและการวิเคราะห์ที่อยู่แบบออนเชน ยังไม่มีพื้นฐานสำหรับการรวมเข้ากับแบบจำลองการวิเคราะห์ทางการเงิน และปัจจุบันมีเพียงมูลค่าการสังเกตการณ์แนวโน้มเท่านั้น

จากรายงานหลายฉบับของ Business Insider, AInvest และ Cointelegraph ณ สิ้นเดือนกรกฎาคม BitMine กลายเป็น บริษัทจดทะเบียนที่มีทุนสำรอง ETH มากที่สุด โดยอ้างว่าได้จัดตั้งสถานะเสร็จสมบูรณ์แล้วที่ 625,000 ETH ในไตรมาสที่ 2 ด้วยมูลค่าตลาด มากกว่า 2 พันล้านดอลลาร์สหรัฐ ซึ่งมากกว่า 90% ได้เข้าสู่สถานะการจำนำแล้ว โดยมีอัตราผลตอบแทนต่อปีอยู่ระหว่าง 3.5% ถึง 4.2%

สื่อต่างๆ คาดการณ์ว่ารายได้ที่ยังไม่รับรู้จากการ Staking ETH (รางวัลจากการ Staking) ในไตรมาสที่ 2 จะอยู่ที่ 32 ล้านดอลลาร์สหรัฐ ถึง 41 ล้านดอลลาร์สหรัฐ อย่างไรก็ตาม เนื่องจากบริษัทยังไม่ได้เปิดเผยงบการเงินฉบับเต็ม เราจึงไม่สามารถยืนยันได้ว่ารายได้นี้รวมอยู่ในงบการเงินหรือไม่ หรือบันทึกบัญชีอย่างไร (เช่น รวมอยู่ใน "รายได้อื่นๆ" หรือเป็นมูลค่าเพิ่มของสินทรัพย์)

แม้จะเป็นเช่นนี้ ราคาหุ้นของ BitMine ก็เพิ่มขึ้นมากกว่า 700% ในไตรมาสที่ 2 และมูลค่าตลาดทะลุ 6.5 พันล้านดอลลาร์สหรัฐ BitMine ได้รับการยกย่องอย่างกว้างขวางว่าเป็นผู้บุกเบิกด้านการรายงานทางการเงินของ ETH เช่นเดียวกับตำแหน่งของ MicroStrategy ในการรายงานทางการเงินของ BTC

SharpLink Gaming: บริษัทสำรอง ETH ที่ใหญ่เป็นอันดับสอง แต่รายงานทางการเงินไตรมาสที่ 2 ไม่ได้รับการเปิดเผย

จากข้อมูลการติดตามการสำรอง ETH ที่เปิดเผยต่อสาธารณะ SharpLink ถือครอง ETH ประมาณ 480,031 ETH ซึ่งอยู่อันดับสองรองจาก BitMine บริษัทได้ลงทุน ETH มากกว่า 95% ในกลุ่ม Staking (รวมถึง Rocket Pool, Lido และโหนดของบริษัทเอง) ซึ่งสร้างโครงสร้างที่คล้ายกับ "ทรัสต์ผลตอบแทนแบบ on-chain"

รายงานทางการเงินประจำไตรมาสที่ 1 ระบุว่ารายได้จากการ Staking ของ ETH ครอบคลุมต้นทุนธุรกิจแพลตฟอร์มโฆษณาหลักเป็นครั้งแรก และบริษัทมีกำไรจากการดำเนินงานเป็นบวกเป็นครั้งแรกในไตรมาสที่ 2 หากราคาและผลตอบแทนของ ETH ยังคงทรงตัวในไตรมาสที่ 2 คาดว่ารายได้รวมจากการ Staking ของ ETH จะอยู่ ระหว่าง 20 ล้านถึง 30 ล้านดอลลาร์สหรัฐ

ที่น่าสังเกตคือ SharpLink ได้ดำเนินการระดมทุนเชิงกลยุทธ์ด้วยการออกหุ้นสองครั้งในช่วงครึ่งแรกของปี 2568 โดยนำโครงสร้างกองทุนแบบออนเชนมาใช้เป็นหลักประกัน และสำรอง ETH ของบริษัทยังถูกใช้เป็น "หลักฐานออนเชน" สำหรับการจัดหาเงินทุนเหล่านี้ด้วย ซึ่งบ่งชี้ว่าบริษัทกำลังสำรวจการใช้การสเตคกิ้ง ETH เป็น "เครื่องมือเครดิตทางการเงิน" อย่างจริงจัง

อย่างไรก็ตาม SharpLink Gaming (NASDAQ: SBET) ยังไม่ได้เผยแพร่รายงานทางการเงินประจำไตรมาสที่ 2 ปี 2568 สำรอง ETH และโครงสร้างรายได้ของบริษัทมาจากรายงานประจำไตรมาสที่ 1 ปี 2568 และข้อมูลการติดตามสื่อ ดังนั้น ข้อมูลนี้จึงใช้เป็นเพียงข้อมูลอ้างอิงสำหรับตัวอย่างโครงสร้างรายงานทางการเงินเท่านั้น และไม่ถือเป็นข้อมูลการลงทุน

บทสรุป

จาก DJT ไปจนถึง SharpLink บริษัทเหล่านี้แสดงให้เห็นถึงแนวโน้มที่เปลี่ยนแปลงไป สินทรัพย์ดิจิทัลไม่ได้เป็นเพียงเครื่องมือเก็งกำไรหรือเครื่องมือป้องกันความเสี่ยงอีกต่อไป แต่กำลังค่อยๆ ถูกผนวกรวมเข้ากับกลไกทางการเงินและตัวแปรโครงสร้างการรายงานของบริษัทต่างๆ Bitcoin ช่วยเพิ่มมูลค่าแบบไม่เชิงเส้นให้กับงบการเงิน ขณะที่ Ethereum สร้างกระแสเงินสดที่มั่นคงผ่านการ Staking

แม้ว่าจะยังอยู่ในช่วงเริ่มต้นของการเงินและความท้าทายด้านการปฏิบัติตามกฎระเบียบและความผันผวนของมูลค่ายังคงมีอยู่ ผลการดำเนินงานในไตรมาสที่ 2 ของบริษัททั้ง 6 แห่งนี้บ่งชี้ถึงทิศทางที่เป็นไปได้ ซึ่ง สินทรัพย์ Web 3 กำลังกลายเป็น "ไวยากรณ์ถัดไป" ของรายงานทางการเงิน Web 2

- 核心观点:加密资产正成为企业财务核心变量。

- 关键要素:

- DJT通过BTC期权放大估值。

- Strategy以BTC为报表主轴。

- Coinbase用ETH质押对冲交易下滑。

- 市场影响:推动加密资产财务化进程。

- 时效性标注:中期影响。