นำ LST สู่ Wall Street: แคมเปญ "Staking Hack" ของ Solana ETF

- 核心观点:SEC态度反转,Solana质押ETF或成现实。

- 关键要素:

- SEC要求补足质押条款,暗示放行可能。

- 8家机构提交修订版S-1,质押成核心。

- LST进ETF或提升Solana质押率至71%。

- 市场影响:推动PoS资产合规化进程。

- 时效性标注:中期影响。

ต้นฉบับ | Odaily Planet Daily ( @OdailyChina )

ผู้แต่ง | อีธาน ( @ethanzhang_web 3 )

เมื่อวันที่ 20 พฤษภาคมของปีนี้ สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (SEC) ได้กดปุ่มหยุดชั่วคราวเป็นครั้งแรก โดยกำหนดให้ 21 Shares, Bitwise, VanEck และ ETF Solana ของ Canary Capital ต้องรออีกสักหน่อย โดยให้เหตุผลว่า "จำเป็นต้องใช้เวลาเพิ่มเติมในการประเมินประเด็นทางกฎหมายและนโยบาย"

ไม่ถึงเดือนต่อมา สถานการณ์ก็พลิกผันอย่างกะทันหัน ในวันที่ 11 มิถุนายน แหล่งข่าวหลายแหล่งที่ทราบเรื่องนี้เปิดเผยว่า ก.ล.ต. ได้แจ้งผู้เสนอขายตราสารหนี้ทุกรายด้วย วาจา โดยระบุว่าต้องยื่นแบบฟอร์ม S-1 ฉบับแก้ไขภายในสัปดาห์หน้า และให้ความเห็นภายใน 30 วัน ก.ล.ต. ได้ขอรายละเอียดเพิ่มเติมเกี่ยวกับ "การไถ่ถอนด้วยสิ่งของ" และ "คำมั่นสัญญา" โดยนัยชัดเจนว่า "คำมั่นสัญญานั้นสามารถต่อรองได้"

ในไม่ช้า บริษัทจัดการสินทรัพย์ขนาดใหญ่ก็ตอบสนองร่วมกัน โดยสถาบันทั้ง 6 แห่ง รวมถึง Franklin Templeton, Galaxy, Grayscale, VanEck และ Fidelity ได้ส่ง S-1 เวอร์ชันอัปเดต เมื่อวันที่ 13-14 มิถุนายน คำว่า "Staked ETP" ปรากฏเป็นครั้งแรกในเอกสารติดตามของ SEC และคำมั่นสัญญาก็กลายมาเป็นหนึ่งในหัวข้อบทด้วย

เมื่อวันที่ 16 มิถุนายน CoinShares เข้าร่วมการต่อสู้และกลายเป็นผู้สมัครรายที่แปด เมื่อวันที่ 24 มิถุนายน Grayscale ได้เขียน อัตราค่าธรรมเนียมการจัดการ 2.5% ในเวอร์ชันใหม่ของ S-1 โดยใช้ "ค่าธรรมเนียมสูง + แบรนด์สูง" เพื่อเดิมพันว่าจะเป็นผู้ผ่านเป็นคนแรก

เมื่อเข้าสู่เดือนกรกฎาคม อัตราการเติบโตของ SOL ETF ชัดเจนยิ่งขึ้น:

- 7 กรกฎาคม – CoinDesk เปิดเผยว่า SEC กำหนดเส้นตายที่เข้มงวดในการ “ส่งเอกสารภายในสิ้นเดือนกรกฎาคม” เพื่ออนุมัติ ETF SOL ชุดแรก ก่อนวันที่ 10 ตุลาคม

- 8 กรกฎาคม – การสมัคร Fidelity ล่าช้า 35 วัน “รอเอกสารเพิ่มเติม”

- 28 กรกฎาคม — การรับสมัคร Grayscale ถูกเลื่อนออกไปอีกครั้ง โดยกำหนดเส้นตายใหม่จะตกไปเป็นวันที่ 10 ตุลาคม

- 29 กรกฎาคม — Cboe BZX ยื่น 19b-4 สองฉบับพร้อมกัน: ① Canary Staked INJ ETF; ② Invesco × Galaxy Spot Solana ETF เพื่อชี้แจงการประกันภัยแบบ "spot + staking" สองฉบับ

- 31 กรกฎาคม - ① Jito Labs + Bitwise + Multicoin + VanEck + Solana Institute ได้ส่ง จดหมายเปิดผ นึกถึง SEC Crypto Asset Task Force เพื่อสนับสนุน "Staked ETP" อย่างเป็นทางการ; ② 21 หุ้น ได้ส่ง S-1 ที่แก้ไขใหม่ พร้อมกันในวันเดียวกัน โดยทำตามเงื่อนไขการจำนำให้เสร็จสิ้นในนาทีสุดท้าย (ดูเอกสารเก็บถาวรของ SEC)

ณ จุดนี้ การโต้ตอบกันไปมาของ "การล่าช้าสองครั้ง + การแก้ไขสามครั้ง + การสมัครใหม่สี่ครั้ง" ได้เสร็จสิ้นลงในเวลาสองเดือน ทำให้ประเด็นหลักที่เราจะหารือกันในวันนี้ต้องถูกหยิบยกขึ้นมาพิจารณาเป็นอันดับแรก: เป็นไปได้หรือไม่ที่จะรวม Liquid Staking Token (LST) ไว้ใน ETF

เหตุใด: เหตุใด LST ถึงต้องการเข้าสู่ ETF อย่างมาก?

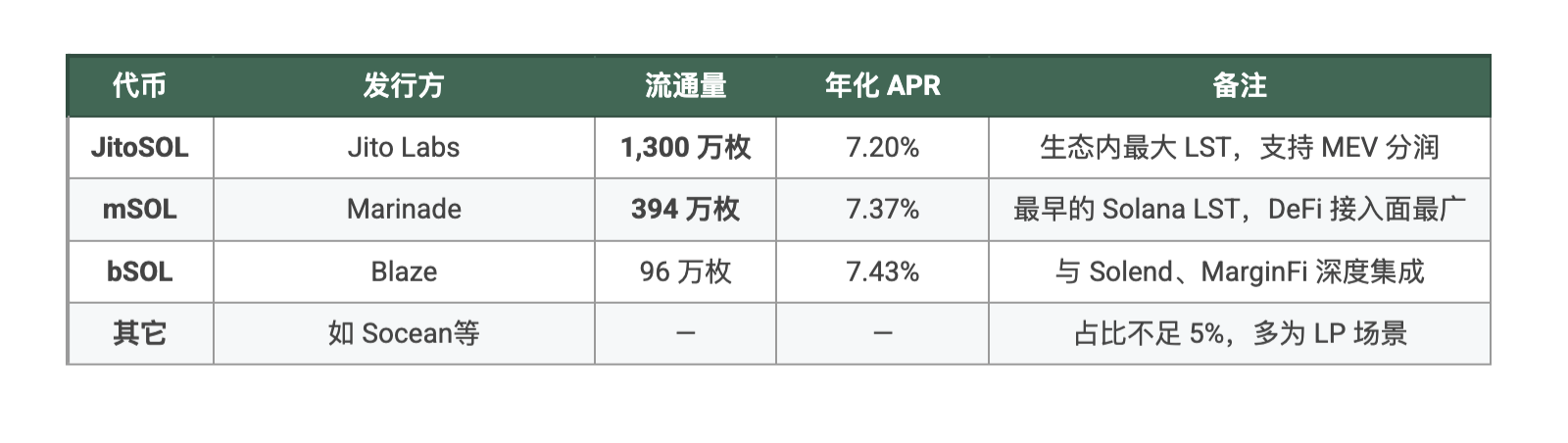

รายการ LST และสถานะปัจจุบัน

หมายเหตุ: APR คือข้อมูลจากเว็บไซต์อย่างเป็นทางการของผู้ออก LST แต่ละราย ณ วันที่ 1 สิงหาคม ข้อมูลนี้อาจมีการเปลี่ยนแปลงแบบเรียลไทม์และขึ้นอยู่กับการนำเสนอจริง

ประโยชน์สามประการ

กองทุนแบบ Passive = การล็อคระยะยาว

ยิ่ง ETF มีขนาดใหญ่เท่าใด ก็ยิ่งสามารถเปลี่ยน LST ให้กลายเป็นกองทุนรวมที่นักลงทุนสามารถรับผลตอบแทนอย่างต่อเนื่องได้โดยไม่ต้องลดสัดส่วนการถือครอง สำหรับ Jito และ Marinade สิ่งนี้จะเพิ่มสัดส่วนการถือครองระยะยาวโดยตรงหลายพันล้าน ทำให้โปรโตคอลสามารถรักษาค่าคอมมิชชันให้คงที่และเพิ่ม TVL ได้อย่างเป็นธรรมชาติ

สภาพคล่องพุ่งสูง

กองทุน ETF จะยังคงเปลี่ยนมือในตลาดรองต่อไป และ LST ที่สอดคล้องกับหุ้นของกองทุนจะต้องมีการจองซื้อและขายคืนรายวันเพื่อสร้างตลาด ผู้ดูแลสภาพคล่องจะสร้างความลึกของ LST/SOL และ LST/USDC พร้อมกัน ซึ่งจะทำให้ LST มีฐานที่หนากว่ากลุ่ม DeFi

การรั่วไหลของความน่าเชื่อถือของแบรนด์

การเข้าสู่กรอบการปฏิบัติตามข้อกำหนดของ SEC หมายความว่า "ได้รับการรับรองจาก Wall Street" เมื่อชื่อ JitoSOL/mSOL เริ่มปรากฏในเอกสารสาธารณะ เช่น I/O และ N-CSR ค่าใช้จ่ายในการตรวจสอบสถานะทางการเงินของสถาบันทั่วไปก็ลดลงฮวบฮาบ และ LST ก็ถูกยกระดับจาก "ข้อมูลรับรอง DeFi เฉพาะกลุ่ม" ไปเป็น "สินทรัพย์ทางการเงินที่บันทึกได้"

ผลกระทบมีอะไรบ้าง? วิเคราะห์ 3 แนวทางหลัก

โซลานา: ความปลอดภัย + การประเมินมูลค่า ปรับปรุงเป็นสองเท่า

- อัตราการจำนำจะเพิ่มขึ้น โดยอ้างอิงจากข้อมูลในช่วงครึ่งแรกของปี 2568 หาก ETF SOL แบบจุดชุดแรกระดมทุนได้ทั้งหมด 5 พันล้านดอลลาร์สหรัฐ และ 80% ถูกจัดสรรให้กับ LST เครือข่ายจะมี SOL ที่จำนำเพิ่มขึ้นอีก 24 ล้านรายการ (อ้างอิงจาก 167 ดอลลาร์สหรัฐ/SOL) ในคราวเดียว และอัตราการจำนำจะเพิ่มขึ้นจาก 66% เป็นเกือบ 71% และค่าสัมประสิทธิ์ Nakamoto ของเครือข่ายก็จะเพิ่มขึ้นเช่นกัน

- ผลตอบแทนจากการประเมินมูลค่า (valuation anchor) หรือที่เรียกว่า “ผลตอบแทน” ( Apr) ซึ่งคิดเป็นประมาณ 7% ของ Staking ได้กลายเป็นส่วนหนึ่งของเส้นอัตราผลตอบแทนที่ปราศจากความเสี่ยงของ DeFi ผู้ซื้อสามารถใช้ส่วนลดแบบง่าย ๆ ที่ “ราคาปัจจุบันของ SOL / 7%” แทนการใช้พาราโบลาเบต้าแบบบริสุทธิ์ ซึ่งมีมูลค่ามากกว่าสำหรับภาคส่วนนี้

สำหรับ ETF อื่นๆ:

สรุป: หาก SOL LST ETF ผ่านไปได้ก่อน ค่าย ETH จะถูกบังคับให้เขียนข้อกำหนด "การเดิมพันดั้งเดิม" ที่มีรายละเอียดมากขึ้น และ BTC ETF จะต้องอาศัยการลดค่าธรรมเนียมเพื่อรักษาความน่าดึงดูดต่อไปเท่านั้น

สำหรับผู้ซื้อ ETF:

- รับสิทธิประโยชน์สามประการด้วยตั๋วใบเดียว - เบต้าจุด + ผลตอบแทนรายปี 7% + สภาพคล่องตลาดรอง สำหรับบัญชีที่มีข้อจำกัดด้านการปฏิบัติตามกฎระเบียบที่เข้มงวด เช่น กองทุน Family Office/บำเหน็จบำนาญ นี่คือ "ตั๋ว PoS ผลตอบแทนสูงใบแรกที่คุณสามารถซื้อได้"

- เป็นมิตรกับภาษีและการชำระเงิน - รายได้จากการเดิมพันมักจะถูกเก็บภาษีเป็น กำไรจากทุน แทนที่จะเป็นรายได้จากการดำเนินงานในโครงสร้าง 40 Act/33 Act ซึ่งดีกว่าการเดิมพันบนเครือข่ายส่วนบุคคล

- สงครามค่าธรรมเนียม — ค่าธรรมเนียมที่เปิดเผยในปัจจุบันมีตั้งแต่ 2.5% ของ Grayscale ไปจนถึง 0.9% ที่คาดการณ์ไว้ (การคาดเดาของอุตสาหกรรมมาจากกรอบ VanEck) ใครก็ตามที่ให้ผลตอบแทนสูงสุดจะดึงดูดคำสั่งซื้อ ก่อนหน้านี้ Bitcoin ETF มีค่าธรรมเนียมพุ่งสูงขึ้นเป็น 0.19-0.25% และสงครามค่าธรรมเนียมก็พร้อมที่จะแผ่ขยายออกไป

แรงดึงดูดเพียงพอหรือไม่? มีความเสี่ยงอะไรบ้าง?

จากข้อมูลข้างต้น โอกาสที่ผ่านการพิจารณาอยู่ที่ประมาณ 60-70% ขณะเดียวกัน ผู้เขียนเชื่อว่าเพื่อให้ผ่านการพิจารณาได้สำเร็จ ผู้ออกหลักทรัพย์ควรจัดทำ แผนการตอบสนองอย่างน้อยสามประเภทในแบบฟอร์ม S-1:

ตัวเลือกที่ 1: เกณฑ์เซอร์กิตเบรกเกอร์ส่วนลด

ขอแนะนำให้กำหนดขีดจำกัดบนสำหรับความเบี่ยงเบนของราคาตลาด LST จาก NAV อ้างอิง (ตัวอย่างเช่น: ± 5%) เมื่อถึงเกณฑ์แล้ว การจองซื้อ/ขายคืนในตลาดหลักจะถูกระงับ และจะเริ่มกระบวนการ "ปรับสเปรด" หรือสำรองเงินเพื่อสร้างเงินสด เพื่อให้แน่ใจว่าหุ้นกองทุนยังคงสอดคล้องกับมูลค่าของสินทรัพย์อ้างอิง

ตัวเลือกที่ 2: การคำนวณและการสอบเทียบ NAV

ควรมีการแนะนำ แหล่งข้อมูลอิสระ อย่างน้อยสองแหล่ง ได้แก่ Oracle บนเชน (เช่น Chainlink) + ผู้ดูแล/ผู้สร้างตลาดที่สอดคล้อง (เช่น Coinbase Prime, Cumberland เป็นต้น) ขอแนะนำให้ทำการอัปเดตภายใน 10 วินาที และ ควรเปิดเผยแผนการสำรองข้อมูลและการสำรองข้อมูล เพื่อให้หน่วยงานกำกับดูแลสามารถประเมินความเสี่ยงจากการบิดเบือนราคาได้ง่ายขึ้น

ตัวเลือกที่ 3: ความคุ้มครองความเสี่ยงตามสัญญา

ในระดับสัญญาอัจฉริยะ นอกเหนือจากการตรวจสอบบุคคลที่สามประจำปีแล้ว คุณยังสามารถพิจารณาซื้อกรมธรรม์ประกันภัย ของ Lloyd's of London, Nexus Mutual หรือกรมธรรม์ประกันภัยที่เทียบเท่า เพื่อครอบคลุมสถานการณ์ร้ายแรง เช่น การโจมตีของแฮกเกอร์และค่าปรับทางอ้อม และ ระบุขั้นตอนการเรียกร้อง วงเงินประกัน และเงื่อนไขการกระตุ้นอย่างชัดเจนในหนังสือชี้ชวน เพื่อให้ผู้ลงทุนและหน่วยงานกำกับดูแลสามารถคาดการณ์การสูญเสียที่อาจเกิดขึ้นได้ในเชิงปริมาณ

(หมายเหตุ: มาตรการข้างต้นเป็นเพียง “กรอบอ้างอิง” ที่ผู้เขียนเสนอโดยอ้างอิงจากกรณีศึกษาสาธารณะและแนวปฏิบัติทั่วไปของอุตสาหกรรม เกณฑ์เฉพาะและเส้นทางทางเทคนิคยังคงต้องมีการสื่อสารและการกำหนดเพิ่มเติมระหว่างผู้ออกหลักทรัพย์และสำนักงาน ก.ล.ต.)

บทสรุป

จากการ "ขึ้นบัญชีดำ" ในเดือนพฤษภาคม สู่การ "ส่งเสริม" การเปิดตัวในเดือนกรกฎาคม ก.ล.ต. ได้เปลี่ยนทิศทางในเวลาเพียง 70 วัน โดยไม่ได้ครุ่นคิดถึงเรื่อง "ว่าจะ" เข้าจดทะเบียนหรือไม่อีกต่อไป แต่กลับเริ่มหารือถึง "วิธีการ" ซึ่ง เป็นครั้งแรกที่เชิงอรรถของ "Crypto ETF 2.0" รวมถึงการ Staking และ LST ขณะเดียวกัน อีกด้านหนึ่ง ผู้เล่นคริปโตได้ "ส่งจดหมายเปิดผนึกและ S-1 ฉบับแก้ไข" บอกกับวอลล์สตรีทว่า "เราเข้าใจการเพิ่มประสิทธิภาพเงินทุนได้ดีกว่าคุณ" ขั้นตอนต่อไปขึ้นอยู่กับว่าหน่วยงานกำกับดูแลจะยอมให้เกม Staking "ที่ให้ผลตอบแทนสูงและดูแลรักษาง่าย" นี้เข้าสู่กองทุนเกษียณอายุและกองทุน 401(k) อย่างแท้จริงหรือไม่

หากมันถูกปล่อยออกมาจริงๆ มันจะไม่เพียงแต่เป็นชัยชนะของ Solana เท่านั้น แต่ยังเป็นก้าวสำคัญของการเล่าเรื่องของ PoS ที่จะย้ายจากเครือข่ายไปสู่การแลกเปลี่ยน และจากกลุ่มผู้เชี่ยวชาญด้านเทคโนโลยีไปสู่สถาบันอีกด้วย