การรื้อสร้างแบบจำลองเศรษฐกิจของ Crypto Reserve: จากเกมทุนเชิงกลยุทธ์สู่รูปแบบใหม่สำหรับการจัดสรรสินทรัพย์ขององค์กร

- 核心观点:上市公司加速配置加密资产作为抗通胀工具。

- 关键要素:

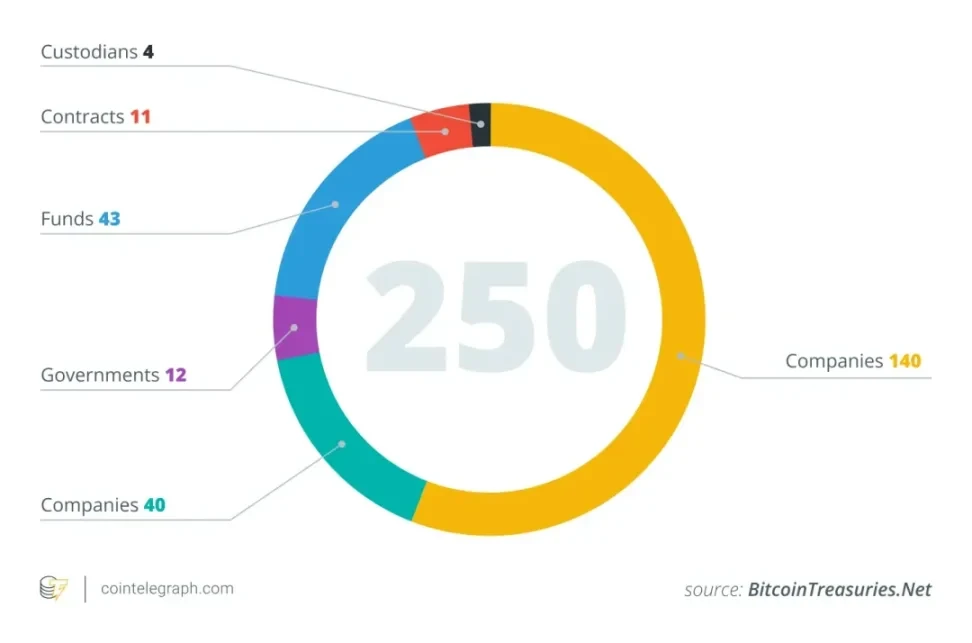

- 2025年6月新增26家公司持有BTC,总数达250家。

- 64家SEC注册公司持有68.8万枚BTC,占比3-4%。

- MicroStrategy通过优先股/可转债融资扩表BTC持仓。

- 市场影响:推动加密资产主流化与机构化进程。

- 时效性标注:中期影响。

ผู้แต่งต้นฉบับ: Mario Chow

ที่มา: IOSG Ventures

การแนะนำ

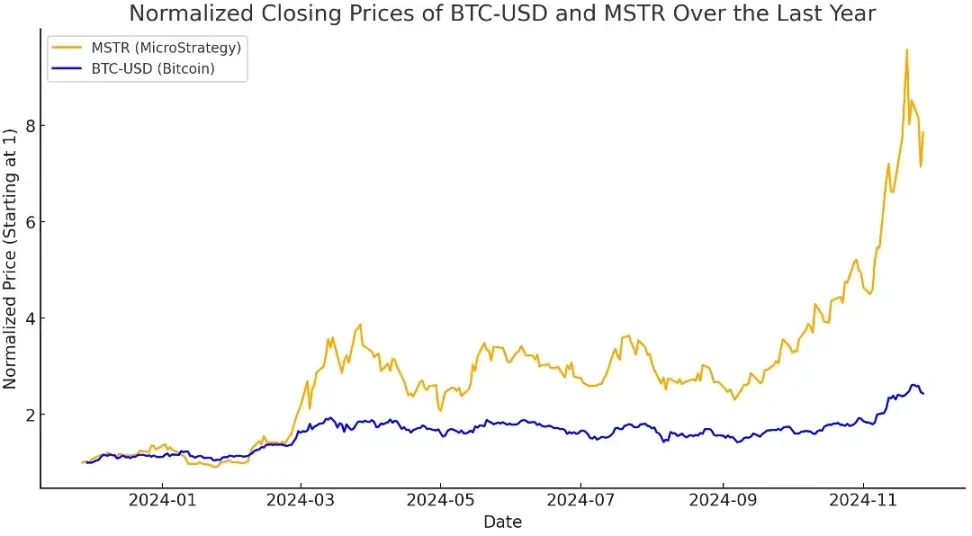

ภายในกลางปี 2025 บริษัทจดทะเบียนในตลาดหลักทรัพย์จำนวนเพิ่มขึ้นเรื่อยๆ เริ่มนำสกุลเงินดิจิทัล โดยเฉพาะ Bitcoin มารวมไว้ในสินทรัพย์ในคลังของตน ซึ่งได้รับแรงบันดาลใจจากความสำเร็จของ Strategy ($MSTR) ยกตัวอย่างเช่น จากข้อมูลการวิเคราะห์บล็อกเชน พบว่ามีบริษัทใหม่ 26 แห่งที่นำ Bitcoin มารวมไว้ในงบดุลในเดือนมิถุนายน 2025 เพียงเดือนเดียว ทำให้จำนวนบริษัทที่ถือครอง BTC ทั่วโลกเพิ่มขึ้นเป็นประมาณ 250 บริษัท

บริษัทเหล่านี้ครอบคลุมหลากหลายอุตสาหกรรม (เทคโนโลยี พลังงาน การเงิน การศึกษา ฯลฯ) และหลากหลายประเทศ หลายคนมองว่าอุปทานที่จำกัดของ Bitcoin เพียง 21 ล้านเหรียญสหรัฐฯ เป็นเครื่องมือป้องกันความเสี่ยงจากภาวะเงินเฟ้อ โดยเน้นย้ำถึงความสัมพันธ์ที่ต่ำกับสินทรัพย์ทางการเงินแบบดั้งเดิม กลยุทธ์นี้กำลังกลายเป็นกระแสหลักอย่างเงียบๆ โดย ณ เดือนพฤษภาคม พ.ศ. 2568 บริษัทที่จดทะเบียนกับสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) จำนวน 64 แห่ง ถือครอง Bitcoin รวมกันประมาณ 688,000 BTC คิดเป็นประมาณ 3-4% ของอุปทาน Bitcoin ทั้งหมด นักวิเคราะห์ประเมินว่ามีบริษัทมากกว่า 100-200 แห่งทั่วโลกที่รวมสินทรัพย์ดิจิทัลไว้ในงบการเงินแล้ว

แบบจำลองสำหรับสำรองสินทรัพย์ Crypto

เมื่อบริษัทมหาชนจัดสรรงบดุลบางส่วนให้กับคริปโทเคอร์เรนซี คำถามสำคัญก็เกิดขึ้น นั่นคือ พวกเขาจะหาเงินทุนมาซื้อสินทรัพย์เหล่านี้ได้อย่างไร ซึ่งแตกต่างจากสถาบันการเงินทั่วไป บริษัทส่วนใหญ่ที่ใช้กลยุทธ์การบริหารสินทรัพย์คริปโทไม่ได้พึ่งพาธุรกิจหลักที่มีกระแสเงินสดที่แข็งแกร่ง การวิเคราะห์ต่อไปนี้จะเน้นที่ $MSTR (MicroStrategy) เป็นตัวอย่างหลัก เนื่องจากบริษัทอื่นๆ ส่วนใหญ่ก็กำลังเลียนแบบโมเดลของ MSTR เช่นกัน

กระแสเงินสดจากการดำเนินงาน

แม้ว่าแนวทางที่ได้ผลดีที่สุดในทางทฤษฎีและมีผลกระทบน้อยที่สุดคือการซื้อสินทรัพย์คริปโตโดยใช้กระแสเงินสดอิสระจากการดำเนินงานหลักของบริษัท แต่ในความเป็นจริงแล้ว แนวทางนี้แทบจะไม่สามารถทำได้ บริษัทส่วนใหญ่ขาดกระแสเงินสดที่มั่นคงและปรับขนาดได้เพียงพอที่จะสะสมเงินสำรองจำนวนมากเป็น BTC, ETH หรือ SOL โดยไม่ต้องอาศัยแหล่งเงินทุนจากภายนอก

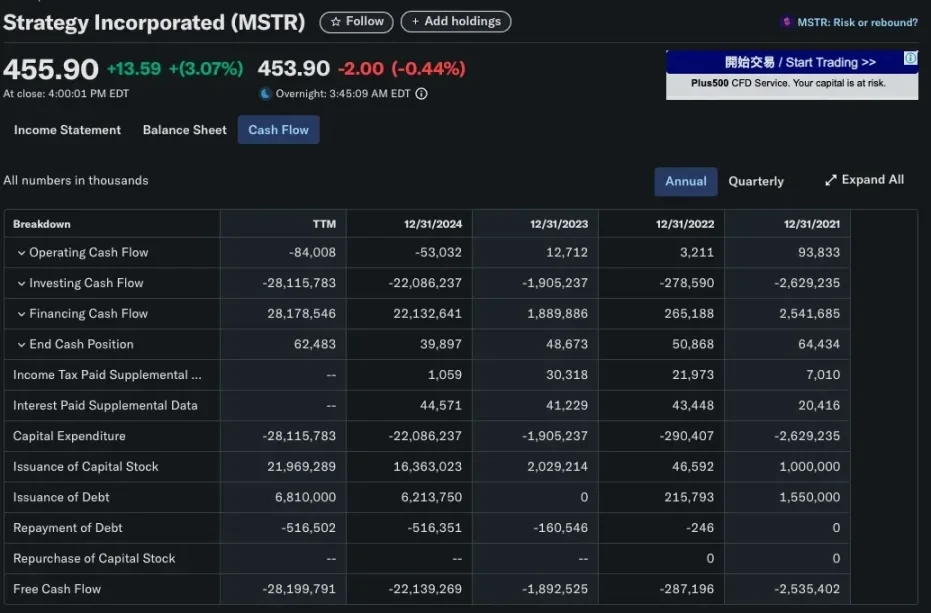

ยกตัวอย่าง MicroStrategy (MSTR) เป็นตัวอย่างสำคัญ: บริษัทก่อตั้งขึ้นในปี 1989 โดยเดิมมุ่งเน้นไปที่ซอฟต์แวร์ Business Intelligence ผลิตภัณฑ์หลักของบริษัทประกอบด้วย HyperIntelligence และแดชบอร์ดวิเคราะห์ AI แต่ผลิตภัณฑ์เหล่านี้ยังคงสร้างรายได้จำกัด อันที่จริง กระแสเงินสดจากการดำเนินงานประจำปีของ MSTR ติดลบ ซึ่งต่างจากเงินลงทุนหลายหมื่นล้านดอลลาร์ใน Bitcoin สิ่งนี้แสดงให้เห็นว่ากลยุทธ์ Crypto Vault ของ MicroStrategy ไม่ได้ขึ้นอยู่กับผลกำไรภายในตั้งแต่แรก แต่อาศัยการดำเนินงานด้านเงินทุนจากภายนอก

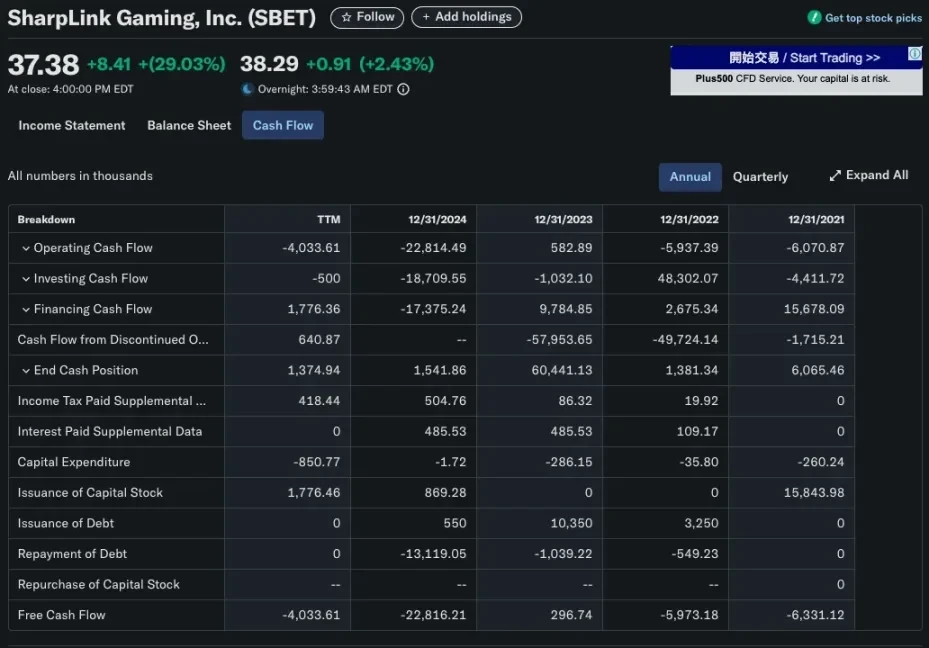

สถานการณ์ที่คล้ายคลึงกันนี้เคยเกิดขึ้นกับ SharpLink Gaming (SBET) ในปี 2568 บริษัทได้เปลี่ยนมาใช้แพลตฟอร์ม Ethereum treasury vehicle โดยเข้าซื้อ ETH กว่า 280,706 ETH (ประมาณ 840 ล้านดอลลาร์สหรัฐ) เห็นได้ชัดว่าการดำเนินการนี้ไม่สามารถบรรลุผลสำเร็จได้ด้วยรายได้จากธุรกิจเกมแบบ B2B เพียงอย่างเดียว กลยุทธ์การระดมทุนของ SBET อาศัยการระดมทุน PIPE (การลงทุนภาคเอกชนในหุ้นสาธารณะ) และการออกหุ้นโดยตรงเป็นหลัก แทนที่จะใช้รายได้จากการดำเนินงาน

การจัดหาเงินทุนในตลาดทุน

ในบรรดาบริษัทจดทะเบียนในตลาดหลักทรัพย์ที่ใช้กลยุทธ์คลังคริปโต แนวทางที่พบได้บ่อยที่สุดและปรับขนาดได้คือการเสนอขายหุ้นต่อสาธารณะ การระดมทุนผ่านการออกหุ้นหรือพันธบัตร และนำเงินที่ได้ไปซื้อสินทรัพย์คริปโต เช่น บิตคอยน์ รูปแบบนี้ช่วยให้บริษัทต่างๆ สามารถสร้างคลังคริปโตขนาดใหญ่ได้โดยไม่ต้องใช้กำไรสะสม และใช้ประโยชน์จากวิธีการทางวิศวกรรมทางการเงินของตลาดทุนแบบดั้งเดิม

การออกหุ้น: ตัวอย่างการจัดหาเงินทุนแบบเจือจางแบบดั้งเดิม

ในกรณีส่วนใหญ่ การออกหุ้นใหม่จะมีต้นทุน เมื่อบริษัทระดมทุนโดยการออกหุ้นเพิ่ม มักจะเกิดสองสิ่งต่อไปนี้:

- การลดลงของความเป็นเจ้าของ: สัดส่วนการถือหุ้นของผู้ถือหุ้นเดิมในบริษัทลดลง

- กำไรต่อหุ้น (EPS) ลดลง: เมื่อกำไรสุทธิไม่เปลี่ยนแปลง การเพิ่มขึ้นของทุนหุ้นทั้งหมดจะนำไปสู่การลดลงของ EPS

ผลกระทบเหล่านี้มักทำให้ราคาหุ้นตกเนื่องด้วยเหตุผลหลักสองประการ:

ตรรกะการประเมินมูลค่า: หากอัตราส่วนราคาต่อกำไร (P/E) ยังคงไม่เปลี่ยนแปลงและ EPS ลดลง ราคาหุ้นก็จะลดลงเช่นกัน

จิตวิทยาตลาด: นักลงทุนมักตีความการจัดหาเงินทุนว่าเป็นสัญญาณที่บ่งชี้ว่าบริษัทกำลังขาดแคลนเงินทุนหรือกำลังประสบปัญหา โดยเฉพาะอย่างยิ่งเมื่อเงินทุนที่ระดมทุนได้นั้นถูกนำไปใช้ในแผนการเติบโตที่ยังไม่ได้รับการพิสูจน์ นอกจากนี้ แรงกดดันด้านอุปทานจากหุ้นใหม่จำนวนมากที่เข้าสู่ตลาดก็จะทำให้ราคาตลาดลดลงเช่นกัน

ข้อยกเว้น: โมเดลหุ้นต่อต้านการเจือจางของ MicroStrategy

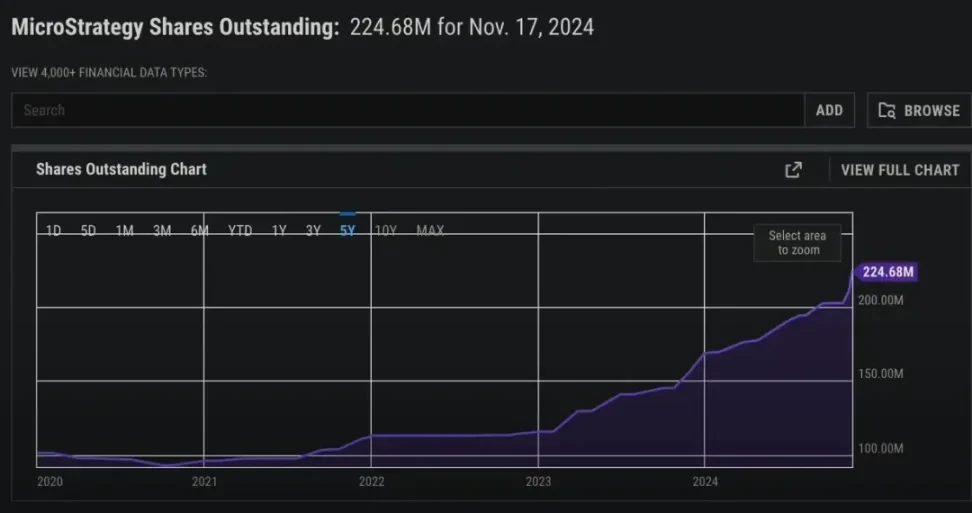

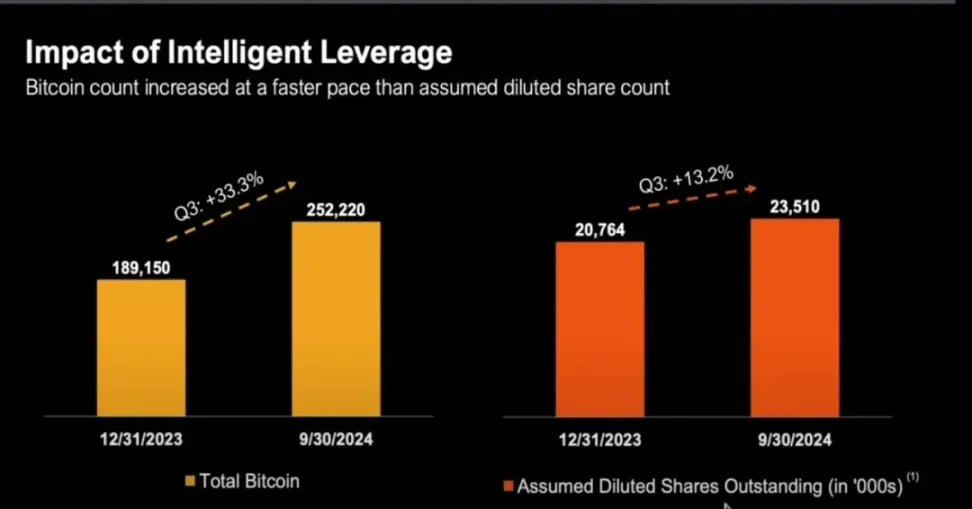

MicroStrategy (MSTR) เป็นตัวอย่างคลาสสิกของการแหกกฎเกณฑ์เดิมๆ ที่ว่า "ความเจือจางของผู้ถือหุ้น = ความเสียหายของผู้ถือหุ้น" ตั้งแต่ปี 2020 เป็นต้นมา MSTR ได้ใช้การระดมทุนผ่านหุ้นเพื่อซื้อ Bitcoin อย่างแข็งขัน โดยมีหุ้นที่ยังไม่ได้จำหน่ายทั้งหมดเพิ่มขึ้นจากน้อยกว่า 100 ล้านหุ้น เป็นมากกว่า 224 ล้านหุ้น ณ สิ้นปี 2024

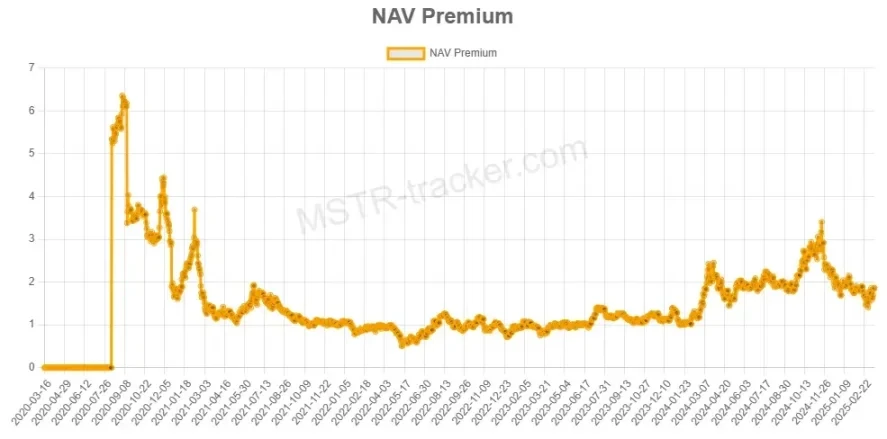

แม้จะมีการเจือจางนี้ แต่ MicroStrategy ก็ยังให้ผลตอบแทนดีกว่า Bitcoin อย่างต่อเนื่อง เหตุใดจึงเป็นเช่นนั้น? ก็เพราะมูลค่าตลาดของ MicroStrategy สูงกว่ามูลค่าสุทธิของ Bitcoin ที่ถือครองอยู่อย่างต่อเนื่อง หรือที่เราเรียกว่า mNAV > 1

ทำความเข้าใจเกี่ยวกับ Premium: mNAV คืออะไร?

เมื่อ mNAV > 1 ตลาดจะประเมินค่า MSTR ไว้สูงกว่ามูลค่าตลาดที่เหมาะสมของบิตคอยน์ที่ถืออยู่

กล่าวอีกนัยหนึ่ง เมื่อนักลงทุนได้รับผลตอบแทนจาก Bitcoin ผ่าน MSTR พวกเขาจะจ่ายราคาต่อหน่วยที่สูงกว่าการซื้อ BTC โดยตรง เบี้ยประกันภัยนี้สะท้อนถึงความเชื่อมั่นของตลาดที่มีต่อกลยุทธ์การลงทุนของ Michael Saylor และอาจสะท้อนถึงความเชื่อมั่นของตลาดที่ว่า MSTR มอบผลตอบแทนจาก BTC ที่ได้รับการบริหารจัดการอย่างแข็งขันและมีการเลเวอเรจ

การสนับสนุนตรรกะทางการเงินแบบดั้งเดิม

แม้ว่า mNAV จะเป็นตัวชี้วัดการประเมินมูลค่าของสกุลเงินดิจิทัล แต่แนวคิดเรื่อง "ราคาซื้อขายสูงกว่ามูลค่าสินทรัพย์อ้างอิง" ก็แพร่หลายในระบบการเงินแบบดั้งเดิมมานานแล้ว

มีหลายสาเหตุที่ทำให้บริษัทต่างๆ มักซื้อขายกันในราคาสูงกว่ามูลค่าทางบัญชีหรือสินทรัพย์สุทธิ:

วิธีการประเมินมูลค่ากระแสเงินสดคิดลด (DCF)

นักลงทุนให้ความสำคัญกับมูลค่าปัจจุบันของกระแสเงินสดในอนาคตของบริษัท ไม่ใช่แค่สินทรัพย์ในปัจจุบันเพียงอย่างเดียว

แนวทางการประเมินมูลค่านี้มักส่งผลให้บริษัทต่างๆ ซื้อขายกันในราคาที่สูงกว่ามูลค่าทางบัญชีมาก โดยเฉพาะในสถานการณ์ต่อไปนี้:

- คาดการณ์การเติบโตของรายได้และอัตรากำไร

- บริษัทมีอำนาจกำหนดราคาหรือเทคโนโลยี/คูเมืองทางธุรกิจ

ตัวอย่าง: การประเมินมูลค่าของ Microsoft ไม่ได้ขึ้นอยู่กับเงินสดหรือสินทรัพย์ฮาร์ดแวร์ แต่ขึ้นอยู่กับกระแสเงินสดจากซอฟต์แวร์สมัครสมาชิกที่มีเสถียรภาพในอนาคต

วิธีการประเมินมูลค่ากำไรต่อรายได้ (EBITDA)

ในอุตสาหกรรมที่มีการเติบโตสูงหลายแห่ง บริษัทต่างๆ มักได้รับการประเมินมูลค่าโดยใช้อัตราส่วน P/E (ราคาต่อกำไร) หรือรายได้:

- บริษัทซอฟต์แวร์ที่มีการเติบโตสูงอาจซื้อขายที่ 20–30 เท่าของ EBITDA

- บริษัทในช่วงเริ่มต้นอาจมีการซื้อขายที่มูลค่า 50 เท่าของรายได้หรือมากกว่านั้น แม้ว่าจะไม่มีกำไรก็ตาม

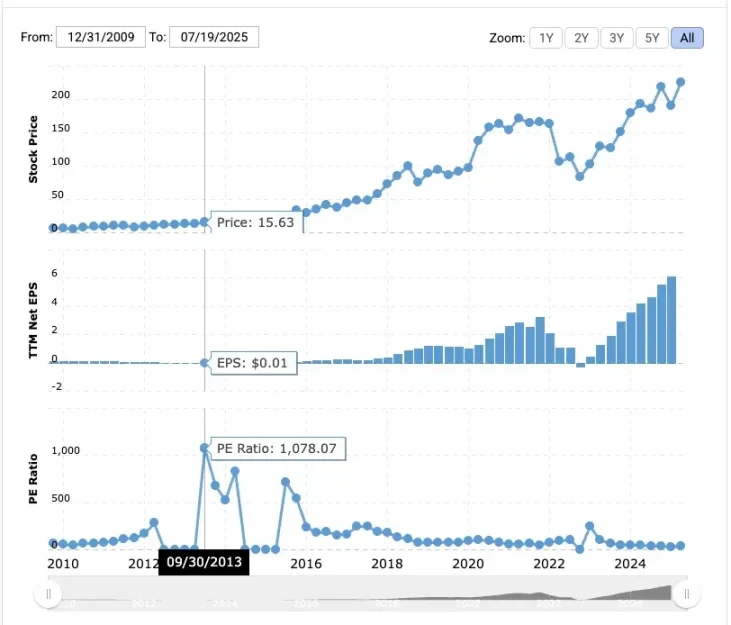

ตัวอย่าง: อัตราส่วน P/E ของ Amazon ในปี 2013 อยู่ที่ 1,078

แม้ว่าจะมีกำไรไม่มากนัก แต่ผู้ลงทุนก็ยังคงเดิมพันกับความโดดเด่นในอนาคตในอีคอมเมิร์ซและ AWS

MicroStrategy มีข้อได้เปรียบที่ Bitcoin ไม่มี นั่นคือโครงสร้างองค์กรที่เปิดโอกาสให้เข้าถึงช่องทางการเงินแบบดั้งเดิม ในฐานะบริษัทที่จดทะเบียนในตลาดหลักทรัพย์สหรัฐฯ MicroStrategy สามารถออกหุ้น พันธบัตร และแม้แต่หุ้นบุริมสิทธิ์เพื่อระดมทุน และประสบความสำเร็จอย่างน่าทึ่ง

Michael Saylor ได้ใช้ประโยชน์จากระบบนี้อย่างชาญฉลาด โดยเขาได้ระดมเงินหลายพันล้านดอลลาร์ด้วยการออกพันธบัตรแปลงสภาพที่อัตราดอกเบี้ยศูนย์เปอร์เซ็นต์ และล่าสุดด้วยผลิตภัณฑ์หุ้นบุริมสิทธิ์ที่สร้างสรรค์ และเขาได้ลงทุนเงินทั้งหมดนั้นใน Bitcoin

นักลงทุนตระหนักดีว่า MicroStrategy สามารถใช้ประโยชน์จากเงินของผู้อื่นเพื่อซื้อ Bitcoin ในปริมาณมหาศาล ซึ่งเป็นโอกาสที่นักลงทุนรายย่อยไม่สามารถเลียนแบบได้ง่ายๆ เบี้ยประกันภัยของ MicroStrategy "ไม่ได้เกี่ยวข้องกับการเก็งกำไรจาก NAV ระยะสั้น" แต่เกิดจากความเชื่อมั่นอย่างสูงของตลาดในความสามารถในการซื้อและนำเงินทุนไปใช้

mNAV > 1 วิธีการป้องกันการเจือจาง

เมื่อ MicroStrategy ซื้อขายสูงกว่ามูลค่าสินทรัพย์สุทธิของ Bitcoin ที่ถืออยู่ (นั่นคือ mNAV > 1) บริษัทจะสามารถ:

- ออกหุ้นใหม่ในราคาพรีเมี่ยม

- ใช้เงินที่ระดมมาเพื่อซื้อ Bitcoin (BTC) เพิ่มเติม

- เพิ่มการถือครอง BTC ทั้งหมด

- ขับเคลื่อน NAV และมูลค่าองค์กรให้เพิ่มขึ้นพร้อมกัน

แม้ว่าจำนวนหุ้นที่ยังไม่ได้จำหน่ายจะเพิ่มขึ้น แต่การถือครอง BTC/หุ้นอาจคงที่หรือเพิ่มขึ้น ทำให้การออกหุ้นใหม่เป็นการดำเนินการป้องกันการเจือจาง

จะเกิดอะไรขึ้นถ้า mNAV < 1?

เมื่อ mNAV < 1 แสดงว่าหุ้น MSTR ทุก ๆ ดอลลาร์แสดงถึงมูลค่าตลาด BTC มากกว่า 1 ดอลลาร์ (อย่างน้อยก็บนกระดาษ)

จากมุมมองทางการเงินแบบดั้งเดิม MSTR มีการซื้อขายในราคาที่ต่ำกว่ามูลค่าสินทรัพย์สุทธิ (NAV) ซึ่งสร้างความท้าทายในการจัดสรรเงินทุน หากบริษัทใช้การระดมทุนเพื่อซื้อ Bitcoin ในสถานการณ์เช่นนี้ จากมุมมองของผู้ถือหุ้น บริษัทก็เท่ากับซื้อ Bitcoin ในราคาที่สูง ดังนั้น:

- BTC เจือจางต่อหุ้น (BTC ถือครองต่อหุ้น)

- และลดมูลค่าผู้ถือหุ้นเดิม

เมื่อ MicroStrategy เผชิญกับสถานการณ์ที่ mNAV < 1 จะไม่สามารถรักษาเอฟเฟกต์ของ "การออกหุ้นใหม่ → การซื้อ BTC → เพิ่ม BTC/หุ้น" ได้อีกต่อไป

แล้วตอนนี้มีตัวเลือกอะไรบ้าง?

ซื้อหุ้นคืนแทนที่จะซื้อ BTC ต่อไป

เมื่อ mNAV < 1 การซื้อหุ้น MSTR คืนจะเป็นการดำเนินการเพิ่มมูลค่าด้วยเหตุผลดังต่อไปนี้:

- คุณกำลังซื้อหุ้นคืนในราคาลดจากมูลค่า BTC ที่แท้จริง

- BTC/หุ้นจะเพิ่มขึ้นเมื่อจำนวนหุ้นที่ยังไม่ได้ขายลดลง

เซย์เลอร์เคยชี้แจงให้ชัดเจนว่า หาก mNAV ต่ำกว่า 1 กลยุทธ์ที่ดีที่สุดคือการซื้อหุ้นคืนแทนที่จะซื้อ BTC ต่อไป

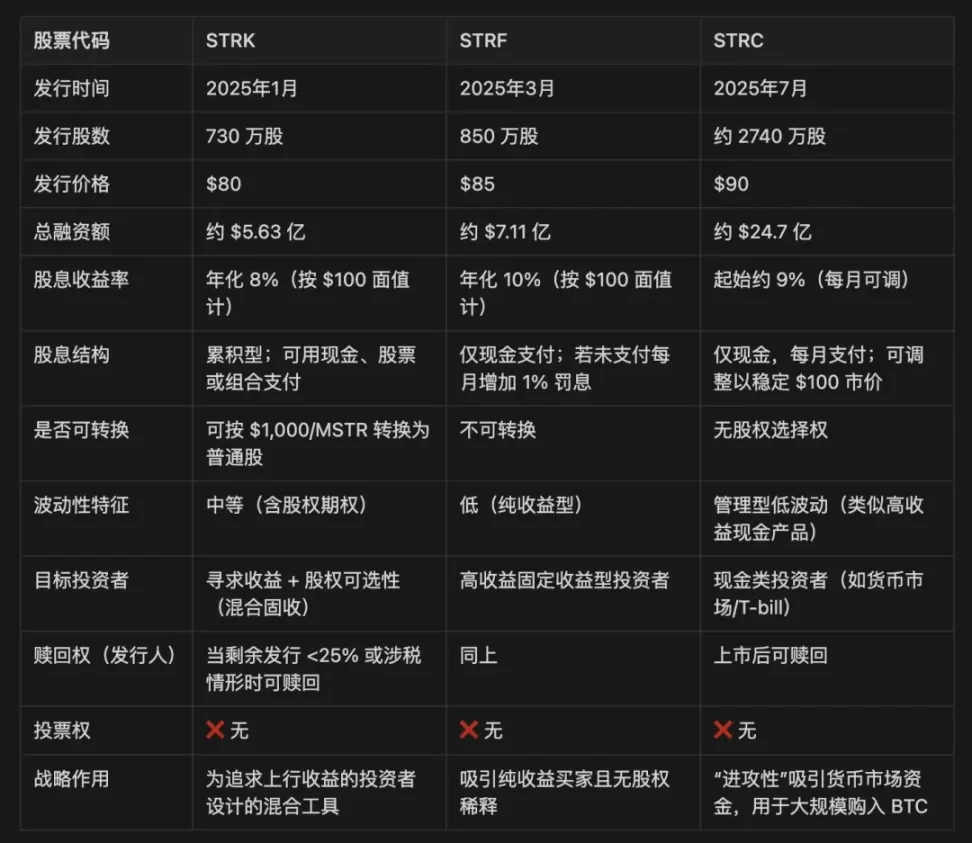

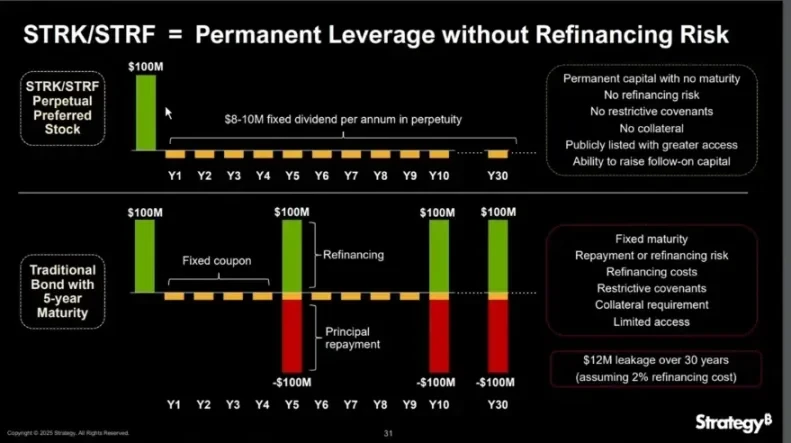

วิธีที่ 1: การออกหุ้นบุริมสิทธิ์

หุ้นบุริมสิทธิ์เป็นหลักทรัพย์แบบผสมที่อยู่ระหว่างตราสารหนี้และหุ้นสามัญในโครงสร้างทุนของบริษัท โดยทั่วไปหุ้นบุริมสิทธิ์จะจ่ายเงินปันผลคงที่ ไม่มีสิทธิออกเสียง และมีอำนาจเหนือหุ้นสามัญในการจ่ายเงินกำไรและการชำระบัญชี ซึ่งแตกต่างจากตราสารหนี้ หุ้นบุริมสิทธิ์ไม่จำเป็นต้องชำระเงินต้นคืน ซึ่งแตกต่างจากหุ้นสามัญ ตรงที่ให้ผลตอบแทนที่คาดการณ์ได้ดีกว่า

MicroStrategy ได้ออกหุ้นบุริมสิทธิ์สามประเภท ได้แก่ STRK, STRF และ STRC

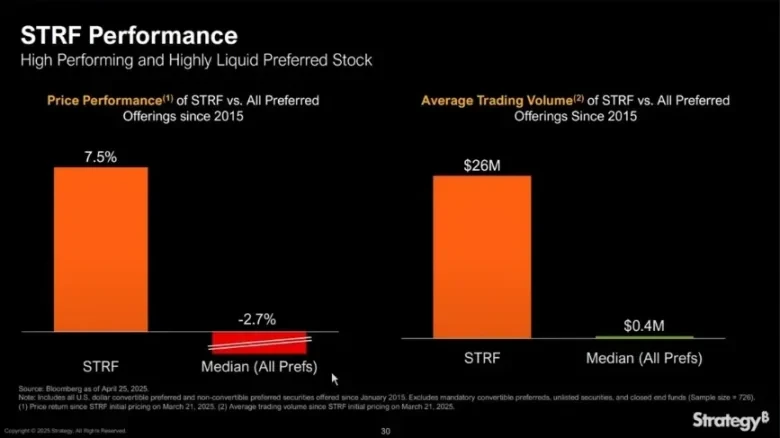

STRF เป็นเครื่องมือที่ตรงไปตรงมาที่สุด: หุ้นบุริมสิทธิ์แบบไม่มีกำหนดอายุที่ไม่สามารถแปลงสภาพได้ ซึ่งจ่ายเงินปันผลเป็นเงินสดคงที่ 10% ต่อปี ต่อมูลค่าที่ตราไว้ 100 ดอลลาร์สหรัฐฯ ไม่มีสิทธิแปลงสภาพ และไม่มีส่วนร่วมในการเพิ่มขึ้นของราคาหุ้นของ MSTR โดยให้เพียงรายได้เท่านั้น

ราคาตลาดของ STRF จะผันผวนตามตรรกะต่อไปนี้:

- หาก MicroStrategy จำเป็นต้องระดมทุน ก็จะออก STRF เพิ่มเติม ส่งผลให้มีอุปทานเพิ่มขึ้นและราคาลดลง

- หากความต้องการของตลาดสำหรับผลตอบแทนพุ่งสูงขึ้น (เช่น ในช่วงที่อัตราดอกเบี้ยต่ำ) ราคาของ STRF จะเพิ่มขึ้น ส่งผลให้ผลตอบแทนที่แท้จริงลดลง

สิ่งนี้สร้างกลไกราคาที่ควบคุมตนเอง โดยราคาโดยทั่วไปจะอยู่ในช่วงแคบๆ (เช่น 80–100 ดอลลาร์) ซึ่งขับเคลื่อนโดยอุปสงค์ด้านผลตอบแทนและอุปทานและอุปสงค์

ตัวอย่าง: หากตลาดต้องการผลตอบแทน 15% ราคาของ STRF อาจลดลงเหลือ 66.67 ดอลลาร์สหรัฐฯ และหากตลาดยอมรับ 5% ราคาอาจเพิ่มขึ้นเป็น 200 ดอลลาร์สหรัฐฯ

เนื่องจาก STRF เป็นตราสารที่ไม่สามารถแปลงได้และไม่สามารถไถ่ถอนได้เป็นส่วนใหญ่ (เว้นแต่จะเป็นไปตามเงื่อนไขทางภาษีหรือเงินทุน) จึงมีลักษณะเหมือนพันธบัตรถาวร และ MicroStrategy สามารถใช้ตราสารนี้ซ้ำแล้วซ้ำเล่าเพื่อ "ซื้อเมื่อราคาตก" ใน BTC โดยไม่ต้องรีไฟแนนซ์

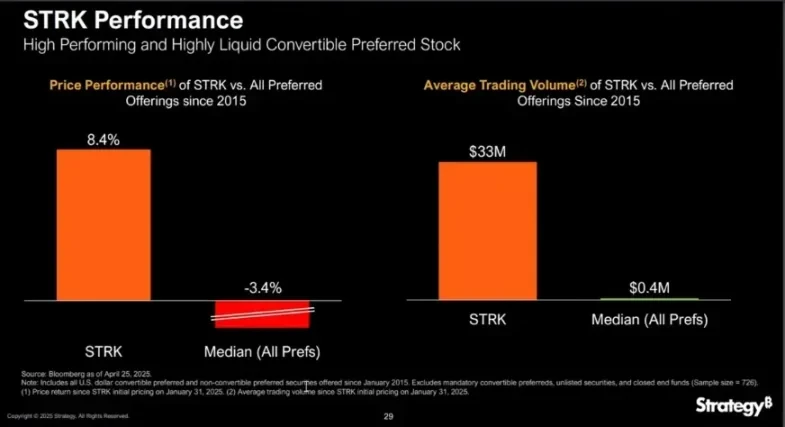

STRK มีลักษณะคล้ายกับ STRF โดยมีเงินปันผลประจำปีอยู่ที่ 8% แต่เพิ่มคุณสมบัติหลักเข้าไป นั่นคือ เมื่อราคาหุ้นของ MSTR สูงเกิน 1,000 ดอลลาร์สหรัฐฯ ก็สามารถแปลงเป็นหุ้นสามัญได้ในอัตราส่วน 10:1 ซึ่งเทียบเท่ากับการฝังออปชั่นซื้อที่ราคาไม่สมเหตุสมผลอย่างมาก ซึ่งจะช่วยให้ผู้ถือมีโอกาสเติบโตในระยะยาว

STRK เป็นที่ดึงดูดทั้งบริษัทและนักลงทุนด้วยเหตุผลดังต่อไปนี้:

โอกาสการเติบโตที่ไม่สมดุลสำหรับผู้ถือหุ้น MSTR:

- ราคาหุ้น STRK แต่ละตัวอยู่ที่ประมาณ 85 ดอลลาร์ และ 10 หุ้นสามารถระดมทุนได้ 850 ดอลลาร์

- หากแปลงเป็นหุ้น MSTR 1 หุ้นในอนาคต แสดงว่าบริษัทกำลังซื้อ BTC ในราคา 850 ดอลลาร์ แต่การเจือจางจะเกิดขึ้นก็ต่อเมื่อราคาหุ้น MSTR เพิ่มขึ้นเหนือ 1,000 ดอลลาร์เท่านั้น

- ดังนั้น จึงไม่เจือจางในช่วงที่ MSTR < $1,000 แม้หลังจากการแปลงแล้ว ก็ยังสะท้อนถึงการชื่นชมจากการสะสม BTC ก่อนหน้า

โครงสร้างรายได้ที่มั่นคงด้วยตนเอง:

- STRK จ่ายเงินปันผลรายไตรมาสจำนวน 2 เหรียญสหรัฐ ซึ่งคิดเป็น 8 เหรียญสหรัฐต่อปี

- หากราคาตกไปที่ 50 เหรียญ ผลตอบแทนจะเพิ่มขึ้นเป็น 16 เปอร์เซ็นต์ ดึงดูดการซื้อเพื่อพยุงราคา

- โครงสร้างนี้ทำให้ STRK มีลักษณะเหมือน "พันธะที่มีออปชั่น" คือ ตั้งรับเมื่อราคาลงและเข้าทำการซื้อขายเมื่อราคาขึ้น

แรงจูงใจของนักลงทุนและแรงจูงใจในการเปลี่ยน:

- เมื่อราคาหุ้น MSTR สูงเกิน 1,000 ดอลลาร์ ผู้ถือหุ้นจะมีแรงจูงใจที่จะแปลงหุ้นเป็นหุ้นสามัญ

- เมื่อ MSTR เพิ่มขึ้นอีก (เช่น เป็น 5,000 ดอลลาร์หรือ 10,000 ดอลลาร์) เงินปันผลของ STRK ก็แทบจะไม่มีความสำคัญ (ผลตอบแทนอยู่ที่ประมาณ 0.8%) ทำให้การแปลงเกิดขึ้นเร็วขึ้น

- ในที่สุด ช่องทางการออกตามธรรมชาติจะถูกสร้างขึ้น โดยเปลี่ยนการจัดหาเงินทุนชั่วคราวให้กลายเป็นโครงสร้างผู้ถือหุ้นระยะยาว

MicroStrategy ยังสงวนสิทธิ์ในการแลกคืน STRK หากจำนวนหุ้นที่ยังไม่ได้แปลงลดลงต่ำกว่า 25% หรือเกิดสถานการณ์พิเศษ เช่น ภาษี

ตามลำดับการชำระบัญชี STRF และ STRK มีอันดับอยู่เหนือหุ้นสามัญแต่ต่ำกว่าหนี้สิน

ตราสารเหล่านี้มีความสำคัญอย่างยิ่งเมื่อมูลค่าทรัพย์สินสุทธิ (mNAV) ของบริษัทต่ำกว่า 1 การออกหุ้นสามัญในราคาลดจะทำให้มูลค่า BTC/หุ้นลดลง ส่งผลให้มูลค่าลดลง อย่างไรก็ตาม หุ้นบุริมสิทธิ์อย่าง STRF และ STRK ช่วยให้บริษัทสามารถระดมทุนต่อไปได้โดยไม่ทำให้มูลค่าหุ้นสามัญลดลง ไม่ว่าจะใช้เพื่อซื้อ Bitcoin ต่อไปหรือซื้อหุ้นคืน สิ่งเหล่านี้จะช่วยรักษาเสถียรภาพของ BTC/หุ้นและเพิ่มมูลค่าสินทรัพย์ของบริษัท

เขาจ่ายดอกเบี้ย(เงินปันผล)อย่างไร?

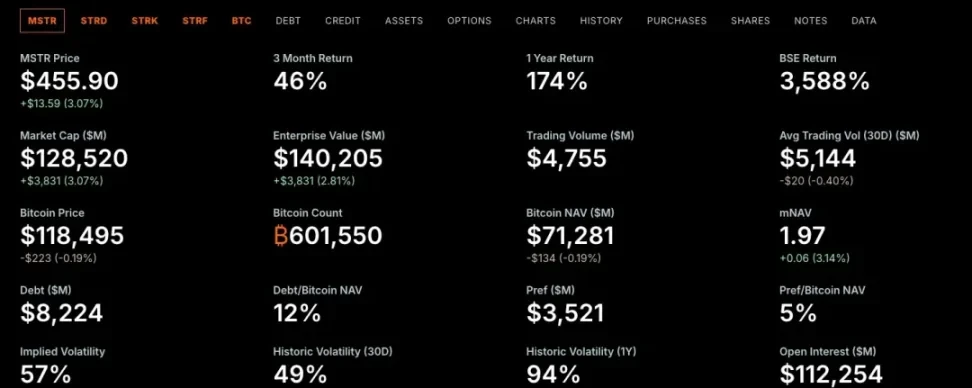

ณ ปี 2025 MicroStrategy ได้ระดมทุน 6.6 พันล้านเหรียญสหรัฐฯ ผ่านการออกหุ้น ATM (At-The-Market) ซึ่งครอบคลุมต้นทุนดอกเบี้ยคงที่และเงินปันผลประจำปีที่ 185 ล้านเหรียญสหรัฐฯ ไปแล้ว

เมื่อ mNAV > 1 การจ่ายเงินปันผลหุ้นบุริมสิทธิ์ผ่านการออกหุ้นจะไม่ทำให้ BTC เจือจางต่อหุ้น เนื่องจาก BTC ที่เพิ่มขึ้นจากเงินที่ระดมได้นั้นเกินกว่าการเจือจางต่อหน่วย

นอกจากนี้ หุ้นบุริมสิทธิ์จะไม่ถูกนับเป็นหนี้ ช่วยให้ MicroStrategy สามารถขยายงบดุลต่อไปได้โดยไม่ทำให้อัตราส่วนหนี้สุทธิแย่ลง ซึ่งถือเป็นสิ่งสำคัญในการรักษาความเชื่อมั่นของตลาดต่อโครงสร้างทุนของบริษัท

เมื่อ mNAV > 1

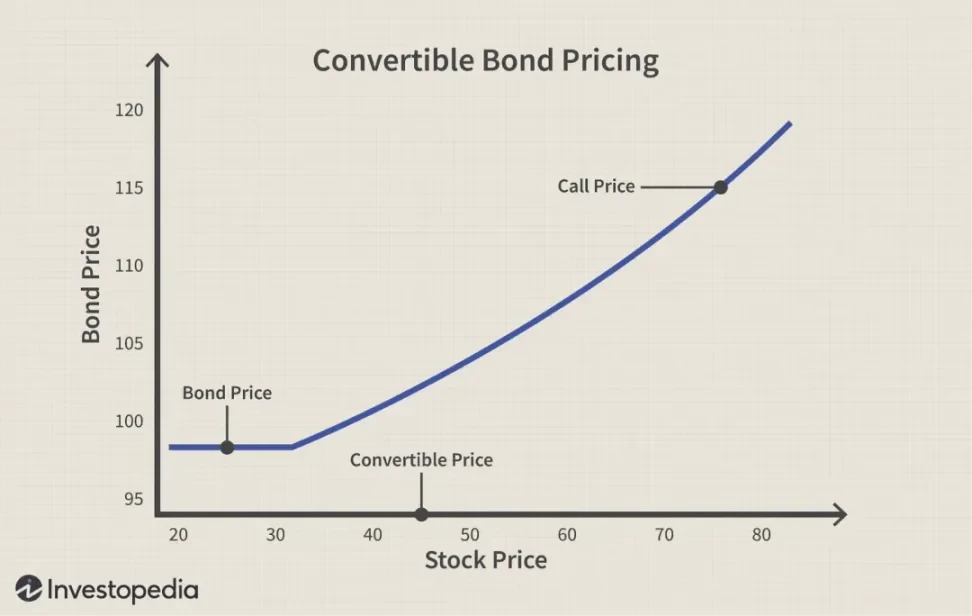

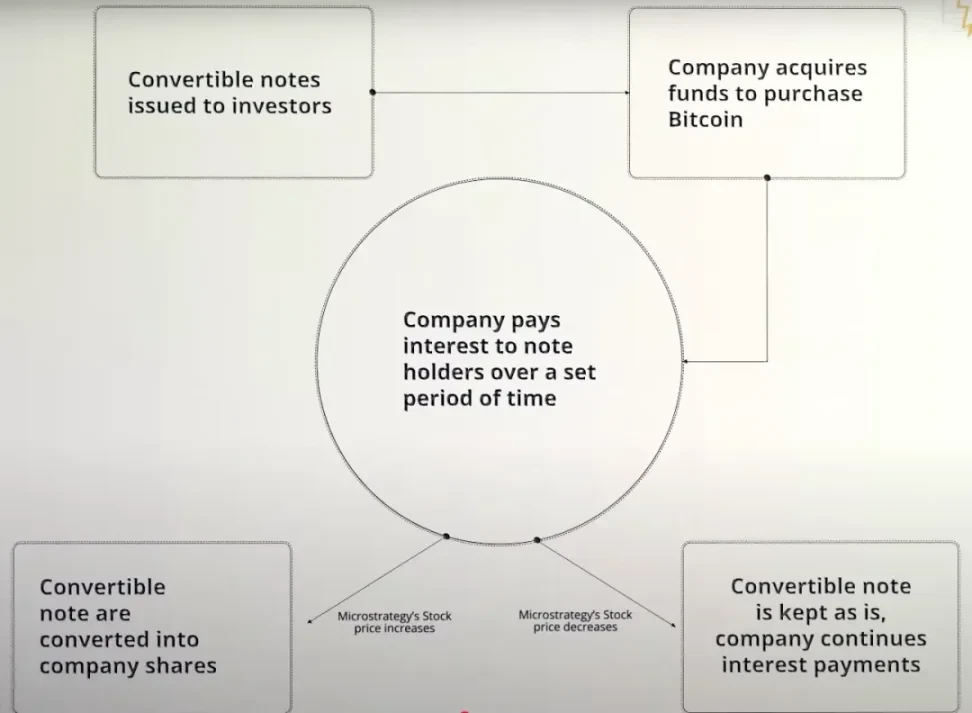

พันธบัตรแปลงสภาพ

หุ้นกู้แปลงสภาพ (convertible bond) คือตราสารหนี้ภาคเอกชนที่ให้สิทธิแก่เจ้าหนี้ (แต่ไม่มีภาระผูกพัน) ในการแปลงหุ้นกู้เป็นหุ้นของบริษัทผู้ออกหุ้นกู้ในราคาที่กำหนดไว้ล่วงหน้า (เรียกว่าราคาแปลงสภาพ) ในอนาคต โดยพื้นฐานแล้วหุ้นกู้แปลงสภาพประกอบด้วยพันธบัตรและออปชันซื้อ (call option) ตราสารนี้มักใช้ในกรณีที่ mNAV มากกว่า 1 เนื่องจากเหมาะอย่างยิ่งสำหรับการสะสม Bitcoin

ลองใช้พันธบัตรแปลงสภาพ 0% ของ MicroStrategy เป็นตัวอย่าง:

- ไม่มีการจ่ายดอกเบี้ยตลอดอายุของพันธบัตร

- เมื่อครบกำหนดจะมีการชำระคืนเงินต้นเท่านั้น (เว้นแต่ผู้ลงทุนจะเลือกแปลงเป็นหุ้น)

- สำหรับ MSTR นี่เป็นวิธีการจัดหาเงินทุนที่มีประสิทธิภาพด้านเงินทุนสูงมาก สามารถระดมทุนได้หลายพันล้านดอลลาร์เพื่อซื้อ Bitcoin โดยไม่ต้องถูกเจือจางหรือเสียดอกเบี้ยทันที ความเสี่ยงเพียงอย่างเดียวคือ หากราคาหุ้นมีผลประกอบการไม่ดีในอนาคต จะต้องชำระเงินต้นคืน

กรณีที่ 1: ราคาหุ้นพุ่งสูงเกินคาด

- MicroStrategy ออกพันธบัตรแปลงสภาพให้กับนักลงทุน

- บริษัทได้รับเงินทุน 3 พันล้านเหรียญสหรัฐเพื่อซื้อ Bitcoin ทันที

- เนื่องจากพันธบัตรมีอัตราดอกเบี้ย 0% MicroStrategy จึงไม่ต้องจ่ายดอกเบี้ยในระหว่างอายุของพันธบัตร

- หากราคาหุ้นของ MSTR เพิ่มขึ้นและเกินเกณฑ์ราคาแปลง

- นักลงทุนเลือกที่จะแปลงพันธบัตรเป็นหุ้นหรือรับคืนเงินต้น

- แทนที่จะจ่ายเงินสดต้นทาง MicroStrategy จะส่งมอบเงินต้นโดยการออกหุ้นใหม่

กรณีที่ 2 : ราคาหุ้นตกแต่ไม่ถึงราคาแปลง

- MicroStrategy ออกพันธบัตรแปลงสภาพเพื่อระดมทุนในการซื้อ Bitcoin

- พันธบัตรมีอัตราดอกเบี้ย 0% และบริษัทไม่จำเป็นต้องจ่ายดอกเบี้ยในระหว่างอายุพันธบัตร

- ราคาหุ้นของ MSTR ยังคงซื้อขายต่ำกว่าราคาแปลง

- นักลงทุนจะไม่ใช้สิทธิแปลงสภาพเนื่องจากการแปลงจะส่งผลให้เกิดการขาดทุน

- เมื่อพันธบัตรครบกำหนด บริษัทจะต้องชำระเงินต้นทั้งหมดเป็นเงินสด

- หากเงินสำรองมีน้อย MicroStrategy อาจจำเป็นต้องระดมทุนเพิ่มเติมเพื่อชำระหนี้

สิ่งสำคัญที่ต้องเน้นย้ำคือ หุ้นกู้แปลงสภาพนั้นโดยพื้นฐานแล้วเป็นการผสมผสานระหว่างหุ้นกู้ทั่วไปและออปชันซื้อ โดยเฉพาะอย่างยิ่งในกรณีของ MicroStrategy (MSTR) บริษัทออกหุ้นกู้แปลงสภาพที่มีอัตราดอกเบี้ย 0% ต่อปีอย่างสม่ำเสมอ ซึ่งหมายความว่านักลงทุนจะไม่ได้รับดอกเบี้ยใดๆ ตลอดอายุของหุ้นกู้

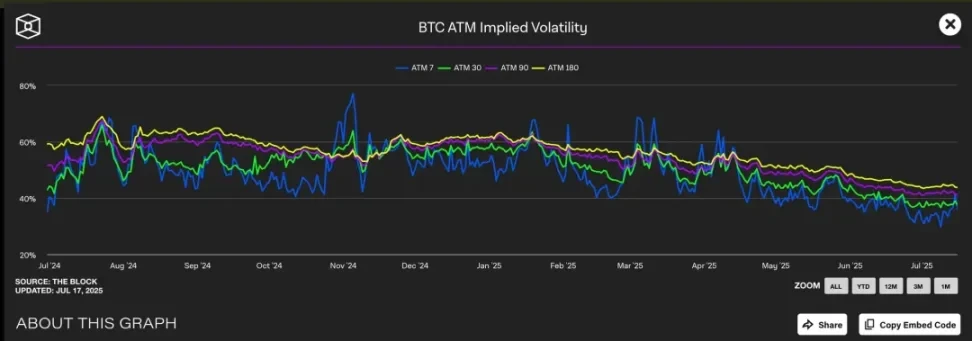

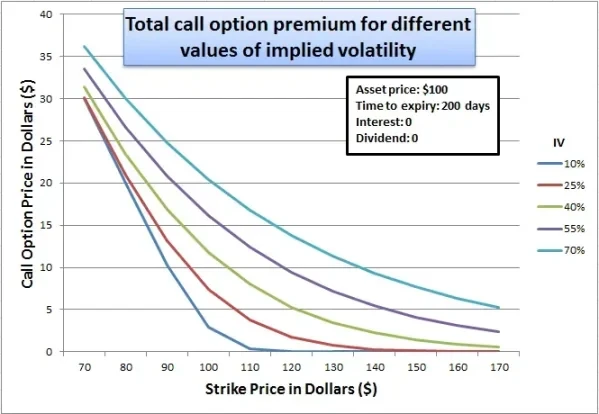

แล้วทำไมนักลงทุนสถาบันที่ชาญฉลาดจึงยอมรับโครงสร้างที่ไม่น่าดึงดูดเช่นนี้ คำตอบอยู่ที่มูลค่าออปชันคอลแบบฝังตัว: ออปชันคอลแบบฝังตัวนี้มีมูลค่าสูงเป็นพิเศษเมื่อตลาดคาดการณ์ความผันผวนโดยนัยของ MSTR ที่สูงขึ้น เพราะยิ่งความผันผวนของราคาที่คาดการณ์ไว้สูงเท่าใด มูลค่าของออปชันก็จะสูงขึ้นเท่านั้น เพื่อคว้าโอกาสทำกำไร

เราพบว่าค่าความผันผวนโดยนัย (IV) ของ Bitcoin โดยทั่วไปจะอยู่ในช่วง 40% ถึง 60% ตลอดอายุสัญญาที่แตกต่างกัน เนื่องจากราคาหุ้นของ MicroStrategy มีความสัมพันธ์อย่างมากกับ Bitcoin ค่า IV ของ BTC ที่สูงขึ้นนี้จึงส่งผลให้มูลค่าของออปชันหุ้น MSTR สูงขึ้นทางอ้อม

ปัจจุบัน คอลออปชันแบบ at-the-money (ราคาใช้สิทธิประมาณ 455 ดอลลาร์) มีการซื้อขายที่อัตราผลตอบแทนภายใน (IV) 45% ขณะที่พุตออปชันที่สอดคล้องกันมีอัตราผลตอบแทนภายใน (IV) สูงกว่า ซึ่งแสดงให้เห็นถึงความคาดหวังของตลาดที่มีต่อความผันผวนในอนาคต สภาพแวดล้อมที่มีความผันผวนสูงนี้ช่วยเพิ่มมูลค่าของคอลออปชันที่ฝังอยู่ในพันธบัตรแปลงสภาพของ MSTR ได้อย่างมีนัยสำคัญ

โดยพื้นฐานแล้ว MicroStrategy กำลัง "ขาย" คอลออปชันนี้ให้กับนักลงทุนในราคาพรีเมียมสูง เนื่องจากยิ่งความผันผวนของราคาสินทรัพย์อ้างอิงมากเท่าใด โอกาสที่ออปชันจะ "อยู่ในสถานะเงิน" เมื่อหมดอายุก็ยิ่งสูงขึ้นเท่านั้น ทำให้คอลออปชันมีราคาแพงขึ้นในช่วงที่มีความผันผวนสูง

จากมุมมองของนักลงทุน นี่ถือว่ายอมรับได้ เนื่องจากพวกเขากำลังซื้อเดิมพันความผันผวนโดยใช้เลเวอเรจอย่างมีประสิทธิผล: หากราคาหุ้นของ MSTR เพิ่มขึ้นอย่างรวดเร็ว พวกเขาสามารถแปลงหุ้นดังกล่าวเป็นหุ้นและรับกำไรมหาศาลได้ หากราคาหุ้นไม่เพิ่มขึ้น ผู้ถือพันธบัตรก็ยังสามารถได้รับคืนเงินต้นเมื่อครบกำหนดได้

สำหรับ MSTR นี่คือสถานการณ์ที่ทุกฝ่ายได้ประโยชน์: ในแง่หนึ่ง MSTR สามารถระดมทุนได้โดยไม่ต้องจ่ายดอกเบี้ยและลดสัดส่วนการถือหุ้นได้ทันที ในทางกลับกัน หากกลยุทธ์ Bitcoin ประสบความสำเร็จ MSTR ก็สามารถชำระหนี้หรือรีไฟแนนซ์หนี้นี้ได้อย่างง่ายดายผ่านการเพิ่มมูลค่าของราคาหุ้น ในกรอบนี้ MSTR ไม่ได้แค่ระดมทุน แต่กำลัง "แปลงความผันผวนให้เป็นเงิน" โดยเปลี่ยนความคาดหวังถึงผลกำไรในอนาคตให้เป็นเงินทุนราคาถูกในปัจจุบัน

แกมม่าเทรดดิ้ง

Gamma Trading เป็นกลไกหลักสำหรับความยั่งยืนของโครงสร้างเงินทุนของ MicroStrategy โดยเฉพาะอย่างยิ่งในบริบทของการออกหุ้นกู้แปลงสภาพซ้ำแล้วซ้ำเล่า บริษัทได้ออกหุ้นกู้แปลงสภาพแบบไม่มีดอกเบี้ยมูลค่าหลายพันล้านดอลลาร์สหรัฐ และจุดสนใจหลักของบริษัทไม่ใช่ตราสารหนี้แบบดั้งเดิม แต่เป็นมูลค่าของคอลออปชันที่รวมอยู่ในพันธบัตร กล่าวอีกนัยหนึ่ง นักลงทุนไม่ได้กังวลเกี่ยวกับรายได้ดอกเบี้ยของพันธบัตร แต่กังวลเกี่ยวกับพื้นที่การซื้อขายและความผันผวนของออปชัน

ผู้ซื้อพันธบัตรเหล่านี้ไม่ใช่เจ้าหนี้ระยะยาวแบบดั้งเดิม แต่เป็นกองทุนป้องกันความเสี่ยงที่ใช้กลยุทธ์เป็นกลางในตลาด สถาบันเหล่านี้มักทำการซื้อขายแบบแกมมา ซึ่งไม่ได้อาศัยวิธีการซื้อแล้วถือ แต่ใช้การป้องกันความเสี่ยงและการปรับสมดุลอย่างต่อเนื่องเพื่อทำกำไรท่ามกลางความผันผวน

กลไกการซื้อขายแกมมาใน MSTR:

โครงสร้างธุรกรรมพื้นฐาน:

- กองทุนป้องกันความเสี่ยงซื้อพันธบัตรแปลงสภาพของ MicroStrategy (โดยพื้นฐานแล้วคือ พันธบัตร + ออปชั่นซื้อ)

- ในเวลาเดียวกัน ให้ขายชอร์ตหุ้น MSTR ในปริมาณที่สอดคล้องกันเพื่อรักษาระดับเดลต้าเป็นกลาง

เหตุใดจึงก่อตั้ง?

- หากหุ้น MSTR เพิ่มขึ้น มูลค่าของออปชั่นซื้อพันธบัตรจะเพิ่มขึ้นเร็วกว่าการขาดทุนจากหุ้นที่ขายชอร์ต

- หากราคาหุ้นตก สถานะขายชอร์ตจะได้รับกำไรเร็วกว่าที่พันธบัตรจะสูญเสีย

- โครงสร้างการจ่ายเงินแบบสมมาตรนี้ช่วยให้กองทุนป้องกันความเสี่ยงสามารถทำกำไรจากความผันผวนมากกว่าการเปลี่ยนแปลงตามทิศทาง

แกมมาและกลไกการปรับสมดุล:

- เนื่องจากราคาหุ้นมีการผันผวน กองทุนป้องกันความเสี่ยงจึงจำเป็นต้องปรับสถานะขายชอร์ตอย่างมีพลวัตเพื่อรักษาความเป็นกลางของเดลต้า

- การป้องกันความเสี่ยงเบื้องต้นจะกำหนดตามค่าเดลต้าของพันธบัตร ตัวอย่างเช่น หากพันธบัตรแปลงสภาพมีค่าเดลต้าเท่ากับ 0.5 กองทุนจะขายชอร์ตหุ้น MSTR มูลค่า 50 ดอลลาร์ เพื่อป้องกันความเสี่ยงของพันธบัตรมูลค่า 100 ดอลลาร์

- อย่างไรก็ตาม เมื่อราคาหุ้นยังคงผันผวน เดลต้าของพันธบัตรแปลงสภาพก็จะเปลี่ยนแปลงไปด้วย (นั่นคือ การปรากฏของแกมมา) และกองทุนจะต้องดำเนินการปรับสมดุลใหม่แบบไดนามิกต่อไป:

- ราคาหุ้นเพิ่มขึ้น, เดลต้าเพิ่มขึ้น (พันธบัตรมีพฤติกรรมคล้ายหุ้นมากขึ้น) → เพิ่มในตำแหน่งขายชอร์ต

- ราคาหุ้นตก, เดลต้าลดลง (พันธบัตรมีพฤติกรรมคล้ายพันธบัตรมากขึ้น) → ปิดสถานะขายชอร์ต

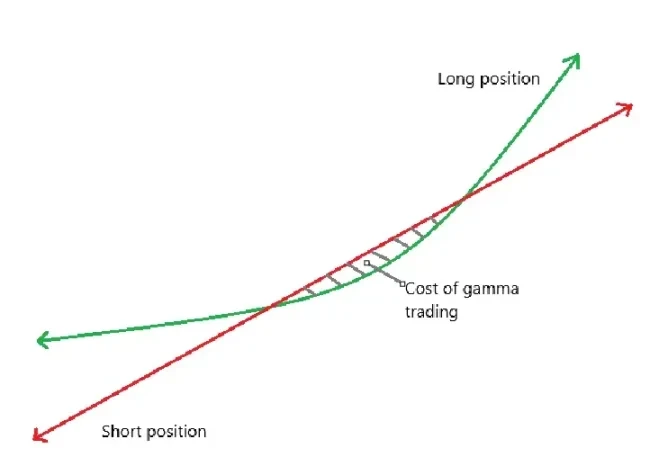

- ธุรกรรมป้องกันความเสี่ยงประเภทนี้ซึ่งคือการ "ขายสูงแล้วซื้อต่ำ" อย่างต่อเนื่องเรียกว่า Gamma Trading

ในความเป็นจริง เดลต้าของพันธบัตรจะเปลี่ยนแปลงแบบไม่เชิงเส้นตามราคาหุ้น และคุณจำเป็นต้องปรับสถานะขายชอร์ตของคุณอย่างต่อเนื่องเพื่อรักษาความเป็นกลาง

- เส้นสีเขียว: ผลตอบแทนจากการถือครองพันธบัตรแปลงสภาพ

- เส้นสีแดง: ผลตอบแทนจากหุ้นที่ขายชอร์ต

- ความแตกต่างระหว่างทั้งสองคือกำไรสุทธิและขาดทุน

- เมื่อหุ้นเคลื่อนไหวในแนวข้างและใกล้ช่วงราคา การป้องกันความเสี่ยงบ่อยครั้งอาจนำไปสู่การขาดทุน ซึ่งเรียกว่า "โซนต้นทุน" ของ Gamma Trading (ส่วนที่แรเงาในภาพ)

ผลกระทบต่อเบี้ยประกันภัย MSTR:

- นักลงทุน Gamma Hedgers เหล่านี้ไม่ใช่ผู้ถือระยะยาว

- เมื่อราคาหุ้น MSTR ไปถึงราคาแปลงพันธบัตรแปลงสภาพ Delta → 1 และ Gamma จะลดลงสู่ระดับต่ำมาก

- หากความผันผวนลดลงหรือสเปรดแคบลง ส่งผลให้การซื้อขายแกมมาสูญเสียเงิน กองทุนเหล่านี้จะออกจากตลาด ส่งผลให้ความต้องการพันธบัตรแปลงสภาพลดน้อยลง

ผลกระทบลำดับที่สอง

- พันธบัตรแปลงสภาพของ MicroStrategy มักจะมีคูปองเป็นศูนย์แต่มีระยะเวลายาวนาน → มีค่า Theta ต่ำ (มูลค่าเวลาลดลง)

- เมื่อความผันผวนต่ำเกินไป การซื้อขายแบบแกมมาจะไม่ทำกำไรอีกต่อไป แกมมา PnL ≪ การสูญเสียแบบธีตา (การสูญเสียเวลา)

- การขายหุ้นกู้แปลงสภาพจะกลายเป็นเรื่องยาก ส่งผลกระทบต่อความสามารถในการจัดหาเงินทุน

การเปรียบเทียบ Short Float แสดงให้เห็นถึงความโดดเด่นของกลยุทธ์นี้:

การขายชอร์ต หมายถึง สัดส่วนของหุ้นที่จำหน่ายได้แล้วทั้งหมดของบริษัทที่ถูกขายชอร์ต เราพบว่าการขายชอร์ตของ MicroStrategy อยู่ในระดับสูงเนื่องจากมีการออกพันธบัตรแปลงสภาพจำนวนมาก เนื่องจากกองทุนซื้อขายแบบแกมมามักขายชอร์ตหุ้น MSTR เพื่อป้องกันความเสี่ยงจากภาวะเดลต้าเป็นกลาง

ในทางตรงกันข้าม SBET ไม่ได้ออกหุ้นกู้แปลงสภาพ แต่ใช้การเสนอขายหุ้นกู้แบบเฉพาะเจาะจง (PIPE) และการออกหุ้นกู้แบบ Mark-to-Market ของ ATM แทน ซึ่งขาดโอกาสในการทำ Arbitrage เช่นเดียวกับโครงสร้างหุ้นกู้แปลงสภาพ + ออปชัน ส่งผลให้มี Short Float ต่ำกว่าอย่างมีนัยสำคัญ โครงสร้างการจัดหาเงินทุนของ SBET ยังใกล้เคียงกับการจัดหาเงินทุนแบบดั้งเดิม ทำให้ไม่น่าสนใจสำหรับสถาบันขนาดใหญ่ที่เน้นการทำ Arbitrage

ผลงาน

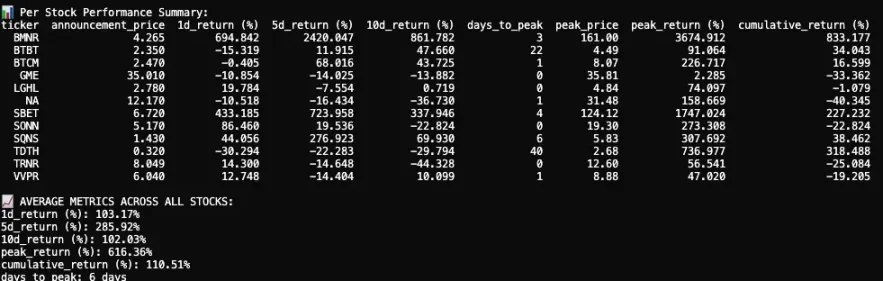

ฉันติดตามและวิเคราะห์ปฏิกิริยาต่อราคาหุ้นของบริษัทมหาชน 12 แห่งหลังจากที่พวกเขาประกาศการจัดสรรสินทรัพย์สกุลเงินดิจิทัลในปี 2025 ชุดข้อมูลของเรามีข้อมูลราคาหุ้นก่อนและหลังวันที่ประกาศ การแสดงภาพแผนภูมิแท่งเทียน และตัวบ่งชี้ประสิทธิภาพหลัก

ปฏิกิริยาของราคาหุ้นหลังจากการประกาศเปิดตัว Crypto Vault ครั้งแรกในปี 2025 ถือว่าค่อนข้างรุนแรงในระยะสั้น แต่ยังคงส่งผลให้เกิดผลตอบแทนสะสมที่เป็นบวก

ผลตอบแทนเฉลี่ยในหนึ่งวันของบริษัทจดทะเบียนทั้ง 12 แห่งอยู่ที่ +103.17% ซึ่งแสดงให้เห็นถึงปฏิกิริยาตอบรับที่ดีจากนักลงทุนในทันที ผลตอบแทนห้าวันพุ่งสูงขึ้นต่อเนื่องเป็น +285.92% ก่อนที่จะลดลงในวันที่ 10 และทรงตัวที่ +102.03% ในที่สุด แม้ว่าบางบริษัทจะมีผลประกอบการทรงตัวหรือติดลบ แต่หลายบริษัทกลับพบว่าราคาหุ้นพุ่งสูงขึ้นอย่างมาก

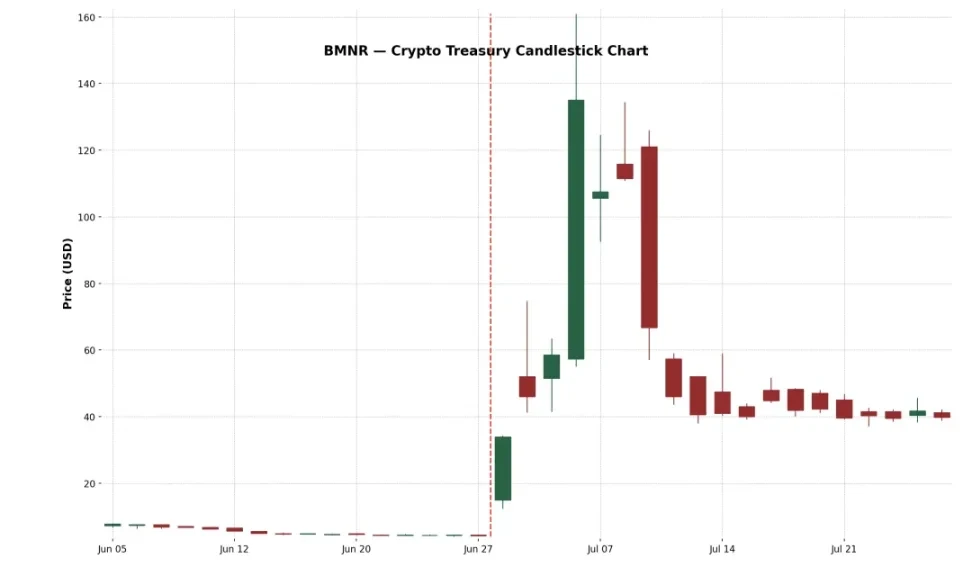

ตัวอย่างที่ 1: BitMine Immersion Technologies Inc. (NYSE-อเมริกัน: BMNR)

บริษัทโครงสร้างพื้นฐานบล็อกเชนในลาสเวกัสแห่งนี้ ดำเนินธุรกิจฟาร์มขุดบิตคอยน์ในระดับอุตสาหกรรม จำหน่ายฮาร์ดแวร์ระบายความร้อนแบบจุ่ม และให้บริการโฮสติ้งสำหรับอุปกรณ์จากภายนอกในพื้นที่ที่มีราคาไฟฟ้าต่ำ เช่น เท็กซัสและตรินิแดด เมื่อวันที่ 30 มิถุนายน 2568 บริษัทได้ออกหุ้นจำนวน 55.6 ล้านหุ้นในการจัดสรรหุ้นแบบเฉพาะเจาะจง (private placement) ในราคาหุ้นละ 4.50 ดอลลาร์สหรัฐ ระดมทุนได้ประมาณ 250 ล้านดอลลาร์สหรัฐฯ เพื่อขยาย Ethereum vault

หลังจากการประกาศดังกล่าว ราคาหุ้นของ BMNR พุ่งขึ้นจาก 4.27 ดอลลาร์สหรัฐฯ สู่ระดับสูงสุดที่ 161 ดอลลาร์สหรัฐฯ หรือเพิ่มขึ้น 3,674.9% ภายในสามวัน การพุ่งขึ้นครั้งยิ่งใหญ่นี้น่าจะมาจากจำนวนหุ้นที่ขายได้น้อย ความกระตือรือร้นของนักลงทุนรายย่อย และความกลัวที่จะพลาดโอกาส (FOMO) แม้จะมีการปรับฐานอย่างรวดเร็วในเวลาต่อมา แต่อัตรากำไรสะสมในช่วงสองสัปดาห์ยังคงอยู่ที่ 882.4% เหตุการณ์นี้ตอกย้ำถึงการตอบสนองเชิงบวกของตลาดต่อกลยุทธ์คริปโตวอลต์แบบมีความเชื่อมั่นสูงสไตล์ MicroStrategy

ตัวอย่างที่ 2: SharkLink Gaming Ltd. (Nasdaq: SBET)

SharpLink ก่อตั้งขึ้นในปี 2019 เป็นบริษัทเทคโนโลยีออนไลน์ที่มุ่งเน้นการเปลี่ยนแฟนกีฬาให้กลายเป็นนักพนัน แพลตฟอร์มของบริษัทนำเสนอการเดิมพันกีฬาและเกมแบบอินเทอร์แอคทีฟที่ตรงเวลาให้กับผู้ใช้ บริษัทเริ่มสะสม ETH ในงบดุลในปี 2025 โดยระดมทุนผ่าน PIPE (Private Placement Equity) และ ATM (At-the-Market Offerings)

ปฏิกิริยาแรกของหุ้น SBET แข็งแกร่งมาก โดยราคาหุ้นพุ่งขึ้น 433.2% ในวันแรก และแตะระดับสูงสุดที่ 1,747% ในการซื้อขายวันที่สี่ การพุ่งขึ้นนี้ได้รับแรงหนุนจากทั้งสัดส่วนการจัดสรรสินทรัพย์คริปโตและการสนับสนุนจากนักลงทุนรายใหญ่ที่อยู่เบื้องหลังข้อตกลงนี้ นักลงทุนรายย่อย กองทุนคริปโต และนักลงทุนเก็งกำไรต่างหลั่งไหลเข้ามา ผลักดันให้ราคาหุ้นพุ่งสูงกว่า 120 ดอลลาร์

อย่างไรก็ตาม การฟื้นตัวของราคาหุ้นนั้นเกิดขึ้นเพียงช่วงสั้นๆ ในวันที่ 17 มิถุนายน SharpLink ได้ยื่นแบบแสดงรายการข้อมูล S-3 ต่อสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ซึ่งอาจอนุญาตให้นักลงทุน PIPE ขายหุ้นของตนต่อได้ ซึ่งก่อให้เกิดความสับสนอย่างกว้างขวาง หลายคนเข้าใจผิดว่าผู้ถือหุ้นรายใหญ่กำลังขายหุ้นทิ้ง แม้ว่า Joseph Lubin ผู้ร่วมก่อตั้ง ConsenSys และประธาน SBET จะออกมาชี้แจงในภายหลังว่า "ไม่มีการขายหุ้น" แต่ก็สายเกินไปแล้ว ราคาหุ้นของ SBET ร่วงลงเกือบ 70% เกือบจะลบล้างกำไรส่วนใหญ่หลังจากการประกาศดังกล่าว

แม้ราคาจะปรับตัวลดลงอย่างรวดเร็ว แต่กำไรสะสมของ SBET ยังคงอยู่ที่ +227.2% ซึ่งแสดงให้เห็นว่าตลาดยังคงให้ความสำคัญกับกลยุทธ์การถือครองสินทรัพย์ดิจิทัล ETH ในระยะยาว แม้ว่าราคาจะปรับตัวลดลงจากจุดสูงสุด แต่หุ้นก็กลับมาได้รับแรงหนุนทางการเงินอีกครั้งในช่วงหลายสัปดาห์ต่อมา ซึ่งแสดงให้เห็นถึงความเชื่อมั่นของตลาดที่มีต่อ Ethereum ในฐานะสินทรัพย์สำรอง

ตัวอย่างที่ 3: Bit Digital Inc. (Nasdaq: BTBT)

BTBT เป็นแพลตฟอร์มสินทรัพย์ดิจิทัลที่มีสำนักงานใหญ่อยู่ในนิวยอร์ก ก่อตั้งขึ้นในปี 2015 และในช่วงแรกดำเนินการฟาร์มขุด Bitcoin ในสหรัฐอเมริกา แคนาดา และไอซ์แลนด์

ในเดือนมิถุนายน พ.ศ. 2568 บริษัทได้เสนอขายสินทรัพย์เพิ่มเติมภายใต้การรับประกันการจำหน่าย ระดมทุนได้ประมาณ 172 ล้านดอลลาร์สหรัฐ บริษัทได้จัดสรรเงินทุนใหม่ให้กับ ETH ผ่านรายได้เพิ่มเติมจากการขาย BTC จำนวน 280 BTC ส่งผลให้บริษัทซื้อ ETH รวมเป็นมูลค่าประมาณ 100,603 ETH นับเป็นการเปลี่ยนผ่านสู่รูปแบบการ Staking และ Vault ของ Ethereum อย่างเป็นทางการ โดยมี Sam Tabar ผู้คร่ำหวอดในวงการคริปโต ดำรงตำแหน่งซีอีโอ

แม้ว่าปฏิกิริยาของตลาดในช่วงแรกจะค่อนข้างเงียบ (ลดลง -15% ในวันแรก) แต่ราคาหุ้นก็ค่อยๆ ปรับตัวสูงขึ้นในอีกสองสัปดาห์ต่อมา จนในที่สุดก็เพิ่มขึ้นถึง +91% ปฏิกิริยาที่ไม่รุนแรงนี้น่าจะสะท้อนถึงความคุ้นเคยของตลาดที่มีต่อประวัติของ BTBT ในวงการขุดคริปโต อย่างไรก็ตาม ผลตอบแทนสะสมที่ +34% แสดงให้เห็นว่าแม้แต่บริษัทคริปโตที่ก่อตั้งมานานก็สามารถสร้างการยอมรับในเชิงบวกให้กับตลาดได้ด้วยการขยายการจัดสรรสินทรัพย์คริปโตให้มากขึ้น

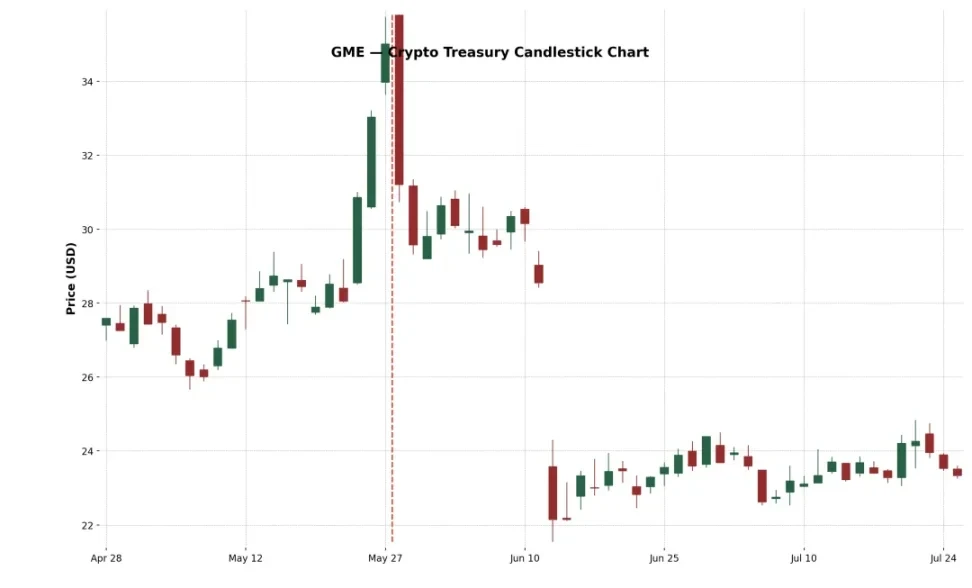

ตัวอย่างที่ 4: GameStop Corp. (Nasdaq: GME)

อย่างไรก็ตาม ในเดือนพฤษภาคม 2568 GameStop (GME) ได้ประกาศซื้อ Bitcoin เป็นครั้งแรก และวางแผนที่จะพัฒนาเป็นบริษัทโครงสร้างพื้นฐานด้านเกมสำหรับผู้บริโภคที่เกี่ยวข้องกับสกุลเงินดิจิทัล แม้ว่านักลงทุนรายย่อยจะให้ความสนใจอย่างล้นหลาม และมีความสำคัญเชิงสัญลักษณ์ของการรุกเข้าสู่ตลาดคริปโทเคอร์เรนซีของหุ้นมีมตัวนี้ แต่ผลตอบแทนของ GME กลับติดลบทั้งในวันที่ห้าและสิบหลังจากการประกาศ ความแตกต่างของผลประกอบการนี้เผยให้เห็นข้อมูลเชิงลึกที่สำคัญ นั่นคือ ข่าวเชิงบวกเกี่ยวกับคริปโทเคอร์เรนซีเพียงอย่างเดียวไม่เพียงพอที่จะผลักดันให้ราคาหุ้นปรับตัวสูงขึ้นอย่างยั่งยืน

ตลาดตั้งคำถามต่อรูปแบบ Bitcoin ของ GameStop เนื่องจากธุรกิจค้าปลีกของบริษัทยังคงหดตัวลงอย่างต่อเนื่อง การเปลี่ยนแปลงนี้เกิดขึ้นหลังจากที่บริษัทได้ปรับเปลี่ยนกลยุทธ์หลายอย่าง (เช่น ร้านค้า, NFT, metaverse ฯลฯ)

ความล้มเหลวในการรักษาแนวโน้มขาขึ้นของบริษัทสะท้อนให้เห็นถึงความสงสัยของตลาดเกี่ยวกับปัจจัยพื้นฐานและความไม่แน่นอนเชิงกลยุทธ์ รายได้หลักของบริษัทยังคงลดลง และฝ่ายบริหารยังไม่ได้เสนอแผนปฏิรูปที่สำคัญใดๆ นอกจาก "การซื้อ Bitcoin" ข้อความที่สื่อออกไปก็น่าสับสนเช่นกัน ตั้งแต่ร้านค้า NFT เมตาเวิร์ส ไปจนถึงคริปโทเคอร์เรนซีในปัจจุบัน กลยุทธ์ดังกล่าวกำลังสั่นคลอน ซึ่งบั่นทอนความเชื่อมั่นของตลาดอย่างรุนแรง

แนวโน้มการจัดสรรสินทรัพย์สกุลเงินดิจิทัล

นอกจาก Bitcoin แล้ว บริษัทจำนวนมากขึ้นเรื่อยๆ กำลังหันมาใช้ Ethereum (ETH) เป็นสินทรัพย์หลักสำหรับสำรองสกุลเงินดิจิทัล เหตุผลมีหลายแง่มุม ประการแรก Ethereum ได้รับการยอมรับอย่างกว้างขวางว่าเป็นโครงสร้างพื้นฐานสำหรับแพลตฟอร์มโทเค็นสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) โปรโตคอลอย่าง Ondo, Backed Finance และ Centrifuge ล้วนกำลังสร้างผลิตภัณฑ์ทางการเงินระดับสถาบันบน Ethereum Settlement Layer ซึ่งทำให้ ETH เป็นสินทรัพย์สำรองเชิงกลยุทธ์สำหรับบริษัทต่างๆ ที่มุ่งหวังที่จะนำระบบการเงินแบบดั้งเดิมมาสู่บล็อกเชน

ประการที่สอง Ethereum เป็นสินทรัพย์ที่สร้างรายได้ดอกเบี้ยจากการลงทุนแบบ Staking ซึ่งแตกต่างจาก Bitcoin ซึ่งสามารถนำไปรวมกับ DeFi ได้ ผู้ถือครองสามารถได้รับผลตอบแทนต่อปีประมาณ 3-4% จากการเข้าร่วมในระบบรักษาความปลอดภัยเครือข่าย ซึ่งทำให้ ETH เป็นสินทรัพย์ที่สามารถตั้งโปรแกรมได้และสร้างรายได้ดอกเบี้ย จึงน่าสนใจอย่างยิ่งสำหรับ CFO ที่ต้องการเพิ่มผลตอบแทนจากเงินสดที่ไม่ได้ใช้งาน

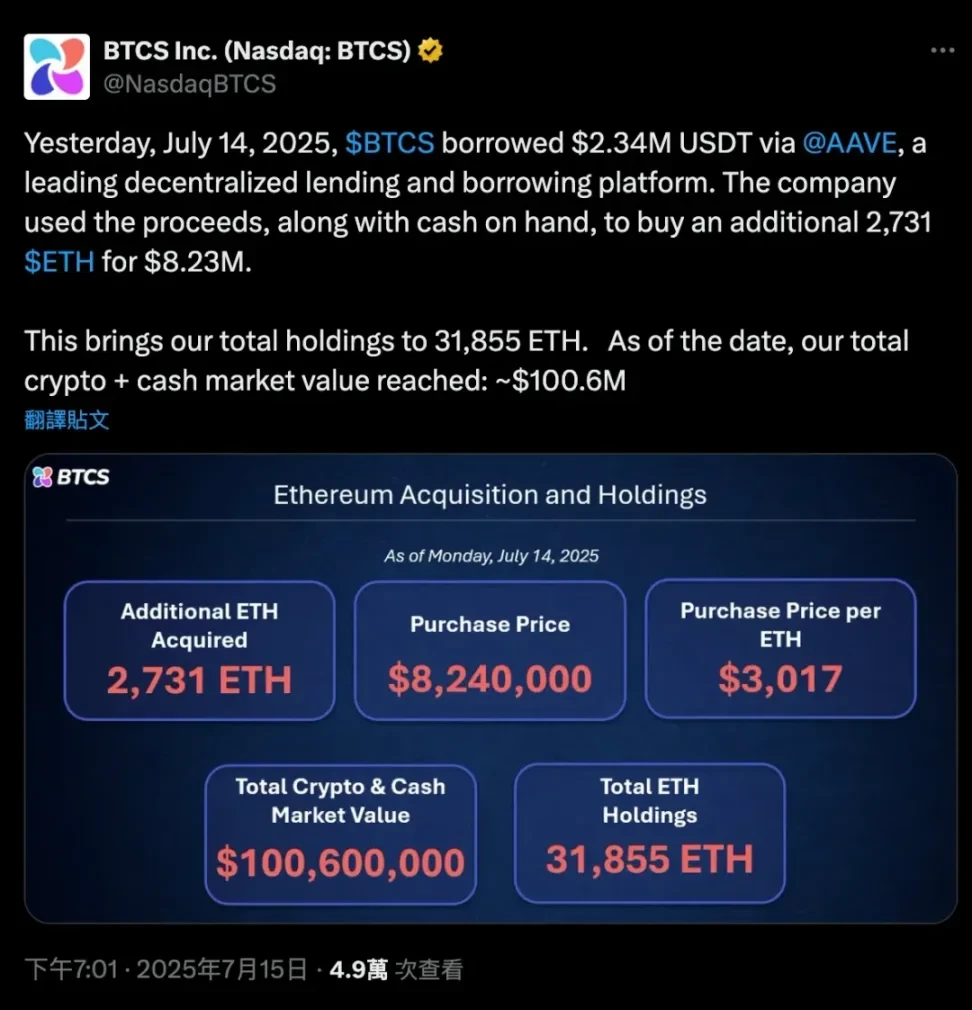

เมื่อวันที่ 14 กรกฎาคม 2568 BTCS ได้กู้ยืมเงิน 2.34 ล้านดอลลาร์สหรัฐ (USDT) ผ่าน Aave (โปรโตคอลการกู้ยืมแบบกระจายศูนย์) และเมื่อรวมกับเงินสดของตนเองบางส่วน BTCS ได้ซื้อ ETH รวม 2,731 ETH คิดเป็นมูลค่าประมาณ 8.24 ล้านดอลลาร์สหรัฐ ส่งผลให้ BTCS มี ETH ถือครองเพิ่มขึ้นอีก ธุรกรรมนี้ทำให้ BTCS มี ETH ถือครองทั้งหมด 31,855 ETH และมูลค่าตลาดคริปโตและเงินสดรวมของบริษัทอยู่ที่ 100.6 ล้านดอลลาร์สหรัฐ

กรณีศึกษานี้แสดงให้เห็นอย่างชัดเจนถึงบทบาทสองทางอันโดดเด่นของ Ethereum ใน DeFi โดยทำหน้าที่เป็นทั้งหลักประกันและเงินทุน ในขณะที่ Bitcoin มักเป็นสินทรัพย์แบบพาสซีฟที่เก็บไว้ในกระเป๋าเงินเย็น (cold wallet) ซึ่งจำเป็นต้องมีการ wrap เพื่อให้สามารถเข้าร่วมใน DeFi ได้ ETH ก็เป็นสินทรัพย์แบบผสมผสานที่ธุรกิจต่างๆ สามารถนำไปใช้สำหรับการให้กู้ยืม การ staking หรือเข้าร่วมในโปรโตคอล yield farming ได้โดยไม่ต้องขาย

การเปิดตัว Ethereum Spot ETF ช่วยเพิ่มความเชื่อมั่นและสภาพคล่องของสถาบันใน ETH มากยิ่งขึ้น กระแสเงินทุนไหลเข้าสุทธิบ่งชี้ถึงการยอมรับ ETH ในตลาดการเงินหลักอย่างค่อยเป็นค่อยไป ส่งผลให้บริษัทต่างๆ เช่น SharpLink (SBET), Bit Digital (BTBT) และแม้แต่บริษัทเอกชนบางแห่งกำลังปรับงบดุลและเพิ่มการถือครอง ETH นี่ไม่ใช่แค่การเก็งกำไร แต่เป็นการแสดงออกถึงความเชื่อมั่นในระยะยาวที่มีต่อ Ethereum ในฐานะโครงสร้างพื้นฐานพื้นฐานของตลาดทุนแบบกระจายศูนย์

แนวโน้มนี้ถือเป็นการเปลี่ยนแปลงครั้งสำคัญในกลยุทธ์การจัดสรรสินทรัพย์ของบริษัทคริปโต: จาก "Bitcoin = ทองคำดิจิทัล" เป็น "Ethereum = โครงสร้างพื้นฐานทางการเงินดิจิทัล"

ต่อไปนี้เป็นตัวอย่างบางส่วนของการกำหนดค่าที่หลากหลายนี้:

XRP ในฐานะสินทรัพย์สำรอง: VivoPower International (NASDAQ: VVPR) ระดมทุนได้ 121 ล้านดอลลาร์สหรัฐในเดือนพฤษภาคม 2568 นำโดยเจ้าชายซาอุดีอาระเบีย กลายเป็นบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งแรกที่ใช้กลยุทธ์การสำรอง XRP หลังจากนั้นไม่นาน Trident Digital Holdings (TDTH) ของสิงคโปร์ได้ประกาศแผนการออกหุ้นมูลค่าสูงสุด 500 ล้านดอลลาร์สหรัฐเพื่อจัดตั้งกองทุนสำรอง XRP ส่วน Webus International (WETO) ของจีนก็ได้ยื่นคำขอลงทุน 300 ล้านดอลลาร์สหรัฐในการถือครอง XRP และวางแผนที่จะรวมเครือข่ายการชำระเงินข้ามพรมแดนของ Ripple เข้ากับธุรกิจของตน การเคลื่อนไหวเหล่านี้ ซึ่งได้รับอิทธิพลจากสถานะการปฏิบัติตามกฎหมายของ Ripple ในสหรัฐอเมริกา ก่อให้เกิดปฏิกิริยาที่หลากหลายในตลาด แม้ว่า XRP จะปรับตัวสูงขึ้นในช่วงกลางปี 2568 แต่ผลประกอบการของหุ้นที่เกี่ยวข้องกลับแตกต่างกัน อย่างไรก็ตาม การดำเนินการเหล่านี้แสดงให้เห็นว่าการจัดสรรสินทรัพย์คริปโตกำลังก้าวไปไกลกว่าแนวทางแบบคู่ขนานดั้งเดิมของ BTC และ ETH

Litecoin (LTC) Reserve: MEI Pharma (MEIP) เป็นบริษัทชีวเภสัชภัณฑ์ขนาดเล็กที่ประกาศการเปลี่ยนแปลงอย่างไม่คาดคิดในเดือนกรกฎาคม 2568 ด้วยการมีส่วนร่วมของ Charlie Lee ผู้ก่อตั้ง Litecoin และมูลนิธิ Litecoin บริษัทจึงสามารถระดมทุนได้ 100 ล้านดอลลาร์สหรัฐเพื่อสร้างโครงการสำรอง LTC ระดับสถาบันแห่งแรก แผนนี้ยังมาพร้อมกับการเปลี่ยนแปลงผู้บริหาร (Lee เข้าร่วมเป็นคณะกรรมการบริหาร) และตลาดเชื่อว่านี่เป็นความพยายามที่จะใช้เงินทุนคริปโตเพื่อกระตุ้นแรงผลักดันใหม่ให้กับอุตสาหกรรมชีวเภสัชภัณฑ์ที่กำลังประสบปัญหา ราคาหุ้นพุ่งสูงขึ้นหลังจากข่าว "Biopharmaceutical + Litecoin" เผยแพร่ แต่ราคาหุ้นกลับผันผวนอย่างมากเนื่องจากนักลงทุนมีความสงสัยเกี่ยวกับรูปแบบธุรกิจขั้นสุดท้ายของบริษัท

HYPE Token Reserve: อีกหนึ่งกรณีที่ "แปลก" กว่านั้นมาจาก Sonnet BioTherapeutics (SONN) ซึ่งประกาศการควบรวมกิจการแบบย้อนกลับมูลค่า 888 ล้านดอลลาร์สหรัฐในเดือนกรกฎาคม 2568 เพื่อจัดตั้ง Hyperliquid Strategies Inc. โดยมีแผนที่จะนำโทเคน HYPE มูลค่า 583 ล้านดอลลาร์สหรัฐเข้าไว้ในงบดุลของบริษัท ธุรกรรมนี้ได้รับการสนับสนุนจากบริษัทเงินร่วมลงทุนคริปโตกระแสหลัก เช่น Paradigm และ Pantera และมีเป้าหมายที่จะสร้างบริษัทจดทะเบียนที่ใหญ่ที่สุดในโลกที่ถือครองโทเคน HYPE ราคาหุ้นของ SONN พุ่งสูงขึ้นหลังจากการประกาศ (เนื่องจาก HYPE เป็นโทเคนที่ได้รับความนิยม) แต่นักวิเคราะห์ชี้ให้เห็นว่าโครงสร้างของบริษัทมีความซับซ้อนและตัวโทเคนเองยังอยู่ในช่วงเริ่มต้น ในทำนองเดียวกัน Lion Group (LGHL) ยังได้รับวงเงินสินเชื่อ 600 ล้านดอลลาร์สหรัฐเพื่อสำรองโทเคน เช่น HYPE, Solana และ Sui เพื่อสร้างคลังคริปโตที่มีสินทรัพย์หลากหลาย

เซย์เลอร์จะขายเหรียญเมื่อไหร่?

Michael Saylor ได้แถลงต่อสาธารณะว่า MicroStrategy จะ "ถือครอง" Bitcoin ไว้ตลอดไป ซึ่งหมายความว่าบริษัทไม่มีเจตนาที่จะขาย BTC สำรอง อันที่จริง MicroStrategy ยังได้แก้ไขนโยบายของบริษัทโดยกำหนดให้ Bitcoin เป็นสินทรัพย์สำรองหลักอย่างเป็นทางการ ซึ่งแสดงถึงแผนการถือครองในระยะยาวอย่างยิ่ง อย่างไรก็ตาม ในโลกแห่งการเงินขององค์กร คำว่า "ไม่ขาย" นั้นไม่ใช่สิ่งที่แน่นอน ในบางสถานการณ์ MicroStrategy อาจถูกบังคับให้ขาย Bitcoin บางส่วน การทำความเข้าใจสถานการณ์ที่อาจเกิดขึ้นเหล่านี้เป็นสิ่งสำคัญอย่างยิ่ง เนื่องจากถือเป็นปัจจัยเสี่ยงในเหตุผลการลงทุนโดยรวมของ "MicroStrategy ในฐานะสินทรัพย์ตัวแทน Bitcoin"

ต่อไปนี้เป็นสถานการณ์บางอย่างที่อาจท้าทายความมุ่งมั่นของ MicroStrategy และ "บังคับ" ให้ขาย BTC:

หนี้ที่ครบกำหนดชำระจำนวนมากในตลาดสินเชื่อที่ตึงตัว: ปัจจุบัน MicroStrategy มีภาระหนี้คงค้างอยู่หลายรายการ รวมถึงหุ้นกู้แปลงสภาพที่จะครบกำหนดในปี 2571 และ 2573 (ก่อนหน้านี้บริษัทได้ไถ่ถอนหุ้นกู้ปี 2568 และ 2570 ด้วยการออกหุ้นทุน) และอาจมีเงินกู้อื่นๆ ด้วย โดยทั่วไป บริษัทต่างๆ จะชำระหนี้เก่าด้วยการรีไฟแนนซ์ โดยการออกหุ้นกู้หรือหุ้นทุนใหม่ ในช่วงต้นปี 2568 MicroStrategy ประสบความสำเร็จในการไถ่ถอนหุ้นกู้แปลงสภาพปี 2570 ด้วยการออกหุ้นทุน ทำให้ไม่ต้องจ่ายเงินสดเพิ่มเติม อย่างไรก็ตาม ลองนึกภาพสถานการณ์: ในปี 2571 บิตคอยน์อยู่ในภาวะตลาดหมีอย่างหนัก ราคาหุ้นของ MicroStrategy ร่วงลงอย่างหนัก และอัตราดอกเบี้ยก็สูง (ทำให้การจัดหาเงินทุนใหม่มีราคาแพงเกินไป) หากหนี้จำนวน 500 ล้านถึง 1 พันล้านดอลลาร์สหรัฐครบกำหนดในเวลานี้ บริษัทอาจเผชิญกับวิกฤตกระแสเงินสด

ในกรณีนี้ ตลาดทุนแบบดั้งเดิมอาจ "ปิด" ประตูลง โดยเฉพาะเมื่อความผันผวนโดยนัย (IV) ต่ำเกินไป ส่งผลให้ไม่มีนักลงทุนรายใดเต็มใจที่จะซื้อพันธบัตรแปลงสภาพที่มีมูลค่าออปชั่นฝังอยู่ และเครื่องมือทางการเงินที่ดีที่สุดของ MicroStrategy ก็จะไม่มีประสิทธิภาพ

หากเผชิญกับภาวะวิกฤตสินเชื่อเช่นนี้ บริษัทอาจถูกบังคับให้ขาย BTC บางส่วนเพื่อชำระหนี้ ซึ่งคล้ายกับการบังคับชำระบัญชี แม้ว่า MicroStrategy จะถือครอง BTC จำนวนมาก (มูลค่ากว่า 7 หมื่นล้านดอลลาร์สหรัฐภายในปี 2568) แต่การใช้ประโยชน์จาก BTC ดังกล่าวย่อมส่งผลกระทบต่อความเชื่อมั่นของตลาดอย่างหลีกเลี่ยงไม่ได้ การขายดังกล่าวน่าจะเป็นทางเลือกสุดท้าย ซึ่งจะดำเนินการก็ต่อเมื่อช่องทางการระดมทุนอื่นๆ ล้มเหลวแล้วเท่านั้น

ภาระดอกเบี้ยที่สูงหรือแรงกดดันจากเงินปันผลหุ้นบุริมสิทธิ์: แม้ว่าโครงสร้างทางการเงินของ MicroStrategy จะมีความยืดหยุ่น แต่ก็ไม่ได้ปราศจากต้นทุน ในปี 2568 บริษัทต้องเผชิญกับค่าใช้จ่ายคงที่ ซึ่งรวมถึง:

- อัตราดอกเบี้ยต่อปี STRK 8% (ชำระเป็นเงินสดหรือหุ้น)

- อัตราดอกเบี้ย STRF ต่อปี 10% (ต้องชำระเป็นเงินสด มีค่าปรับหากผิดนัดชำระ)

- อัตราดอกเบี้ยรายเดือน STRC 9–10% (ชำระเป็นเงินสด ปรับได้ตามคณะกรรมการบริหาร)

- ดอกเบี้ยพันธบัตรแปลงสภาพ (เช่น คูปอง 0.625% ในปี 2030)

หนี้สินคงที่ประจำปีรวมเกิน 180 ล้านเหรียญสหรัฐ และอาจเพิ่มขึ้นต่อไปเมื่อมีการจัดหาเงินทุนในภายหลัง

- หากราคาหุ้นของ MSTR ตกต่ำ การจัดหาเงินทุนโดยตรงจะทำให้เกิดการเจือจางอย่างรุนแรง

- หากเราเข้าสู่ฤดูหนาวของคริปโต MicroStrategy อาจยังคงเผาเงินเพื่อรักษาเงินปันผลจาก STRF และ STRC หาก BTC ตกต่ำในระยะยาว โครงสร้างเลเวอเรจของบริษัทอาจตกอยู่ในอันตราย คณะกรรมการบริษัทอาจตัดสินใจขาย Bitcoin บางส่วนเพื่อ "ซื้อเวลา" และจัดหากระแสเงินสดสำหรับดอกเบี้ยหรือเงินปันผลในอีกหนึ่งถึงสองปีข้างหน้า แม้ว่าสิ่งนี้จะขัดกับเจตนารมณ์เดิม แต่ก็ยังดีกว่าการผิดนัดชำระหนี้หรือการกระตุ้นกลไกการผิดนัดชำระหนี้สะสมของ STRF

- จะเป็นอย่างไรหากอัตราดอกเบี้ยยังคงสูงขึ้นเรื่อยๆ การจัดหาเงินทุนในอนาคตทั้งหมดจะมีราคาแพงขึ้น:

- หุ้นบุริมสิทธิ์ที่ออกใหม่จะต้องเสนออัตราผลตอบแทนที่สูงขึ้น (เช่น >10%) เพื่อดึงดูดนักลงทุน

- พันธบัตรแปลงสภาพจะต้องมีความผันผวนโดยนัยที่สูงกว่าจึงจะได้รับการยอมรับจากตลาด (ซึ่งมักทำได้ยากในตลาดหมี)

- หากราคาหุ้นของ MSTR ตกต่ำ การจัดหาเงินทุนโดยตรงจะทำให้เกิดการเจือจางอย่างรุนแรง

- กล่าวอีกนัยหนึ่ง ต้นทุนเงินทุนกำลังเพิ่มขึ้น แต่รายได้ไม่เพิ่มขึ้น และ BTC ก็อยู่ในระดับต่ำ

สรุป: MicroStrategy อาจขายเหรียญได้เฉพาะเมื่อเกิดแรงกดดันอย่างรุนแรงหรือมีการเปลี่ยนแปลงเชิงกลยุทธ์เท่านั้น สถานการณ์เหล่านี้ส่วนใหญ่เกี่ยวข้องกับแรงกดดันทางการเงิน เช่น หนี้ยากที่จะต่ออายุ ต้นทุนเงินทุนสูงเกินไป หรือตลาดลดมูลค่าของบริษัท ในสถานการณ์ปกติ กลยุทธ์ของ Saylor คือการซื้อหรือถือไว้ต่อไป ไม่ใช่การขาย อันที่จริง บริษัทได้แสดงให้เห็นถึงความมั่นคงนี้แล้ว เมื่อตลาดคริปโตร่วงลงอย่างหนักในช่วงปี 2022-2023 MicroStrategy ไม่ได้ขาย BTC เหมือน Tesla แต่กลับซื้อคืนพันธบัตรแปลงสภาพบางส่วนในตลาดรองอย่างเงียบๆ และรับรู้ "การชำระหนี้แบบลดหย่อน" ไม่ว่าเมื่อใด บริษัทจะให้ความสำคัญกับวิธีการอื่นและไม่เต็มใจที่จะขาย Bitcoin เพราะเมื่อขายสกุลเงินนี้ไปแล้ว เรื่องราว "คลัง Bitcoin" ทั้งหมดก็จะพังทลายลง และความเชื่อมั่นของตลาดก็จะสั่นคลอน

สรุป

MicroStrategy (MSTR) ได้บุกเบิกรูปแบบการเงินองค์กรแบบใหม่ โดยเปลี่ยนบริษัทปฏิบัติการที่จดทะเบียนในตลาดหลักทรัพย์ให้กลายเป็นเครื่องมือการถือครอง Bitcoin แบบมีเลเวอเรจโดยตรง ด้วยการใช้เครื่องมือตลาดทุนอย่างเข้มข้น โดยเฉพาะหุ้นกู้แปลงสภาพแบบไม่มีดอกเบี้ย MSTR สามารถสร้างมูลค่าทางการเงินจากความผันผวนของหุ้นได้ ส่งผลให้สามารถสะสม Bitcoin ได้มากกว่า 600,000 Bitcoin โดยไม่ต้องพึ่งพากระแสเงินสดจากธุรกิจหลัก

กลไกหลักของบริษัทนั้นเรียบง่ายและมีประสิทธิภาพ กล่าวคือ เมื่อราคาหุ้นของบริษัทสูงกว่ามูลค่าสินทรัพย์สุทธิ (mNAV) ของ BTC (เช่น mNAV มากกว่า 1) บริษัทจะระดมทุนโดยการออกหุ้นหรือพันธบัตรแปลงสภาพ (เช่น แผน "21/21" หรือ "42/42") แล้วแปลงรายได้ทั้งหมดเป็น BTC เนื่องจากราคาหุ้นของ MicroStrategy สูงกว่ามูลค่าตลาด BTC มานานแล้ว วัฏจักรนี้จึงยังคงดำเนินต่อไป และส่งผลให้ "การถือครองเหรียญต่อหุ้น" เพิ่มขึ้นในขณะที่ระดมทุน

หัวใจสำคัญของโมเดลนี้ คือ หุ้นกู้แปลงสภาพมีบทบาทสำคัญ โดยผสานการป้องกันความเสี่ยงขาลงของพันธบัตร (bond bottom) เข้ากับศักยภาพขาขึ้นของหุ้น (embedded call options) ในสภาพแวดล้อมที่มีความผันผวนสูง (เช่น ปี 2568) นักลงทุนยินดีรับดอกเบี้ย 0% เพียงเพราะมูลค่าของออปชั่นนั้นสูงเพียงพอ โดยพื้นฐานแล้ว MSTR ไม่ได้ระดมทุนผ่านการออกพันธบัตรเท่านั้น แต่ยัง "ขายความผันผวน" และขายในราคาพรีเมียม ตลาดยินดีจ่ายล่วงหน้าสำหรับศักยภาพการเติบโตในอนาคตนี้ ช่วยให้บริษัทสามารถระดมทุนเพื่อซื้อเหรียญได้อย่างต่อเนื่องโดยไม่ต้องจ่ายดอกเบี้ย และลดสัดส่วนผู้ถือหุ้นได้ทันที

แต่แบบจำลองนี้ก็มีข้อจำกัดเช่นกัน เมื่อความผันผวนโดยนัยลดลง (ไม่ว่าจะเกิดจากความครบกำหนดของตลาดหรือ BTC ขาดโมเมนตัม) มูลค่าออปชันที่แฝงอยู่จะลดลง ความน่าสนใจในการออกหุ้นกู้แปลงสภาพในอนาคตจะลดลงอย่างมาก และบริษัทจะต้องพึ่งพาวิธีการจัดหาเงินทุนแบบดั้งเดิมหรือชำระหนี้ด้วยเงินสดเมื่อครบกำหนด ในขณะเดียวกัน "เทรดเดอร์แกมมา" และนักเก็งกำไรความผันผวนที่สนับสนุนระบบนิเวศการจัดหาเงินทุนของ MSTR ก็เป็นพวกฉวยโอกาส เมื่อความผันผวนลดลงหรือความเชื่อมั่นของตลาดเปลี่ยนแปลง ความต้องการหลักทรัพย์ของพวกเขาอาจลดลงอย่างรวดเร็ว นี่ไม่ใช่ "ความเสี่ยงเดลต้า" (ทุกคนรู้ว่า MSTR เป็นตัวแทนของ BTC) แต่เป็น "ความเสี่ยงแกมมาต่ำ" นั่นคือ การเปลี่ยนแปลงเล็กน้อยในการคาดการณ์ความผันผวนอาจทำให้กลไกการจัดหาเงินทุนทั้งหมดล้มเหลวได้

อย่างไรก็ตาม การลงทุนใน MicroStrategy ได้กลายเป็นเทรนด์ใหม่ในหมู่กองทุนสถาบันและนักลงทุนรายย่อย ซึ่งมองว่าเป็นทางเลือกในการซื้อขายแทนการเพิ่มขึ้นของ Bitcoin แนวคิดเก็งกำไรนี้ยังสะท้อนให้เห็นบนเครือข่าย: ผู้ใช้ยังคงซื้อโทเค็นมีมที่เกี่ยวข้องกับ "บริษัทคลังคริปโต" หรือซื้อขายหุ้นอย่าง MSTR และ SBET เพื่อเดิมพันกับเรื่องราวนี้ ไม่ว่าจะเป็นในตลาดแบบดั้งเดิมหรือ DeFi ตรรกะพื้นฐานก็ยังคงสอดคล้องกัน: คลังคริปโตเป็นทางเลือกที่มีความผันผวนสูงและมีเลเวอเรจสูงแทน BTC และหากกำหนดเวลาได้ดี ผลตอบแทนอาจสูงกว่าสินทรัพย์ดั้งเดิมเสียอีก

โดยสรุป MicroStrategy ไม่เพียงแต่ใช้ Bitcoin เป็นทุนสำรองเท่านั้น แต่ยังสร้างโครงสร้างทางการเงินใหม่โดยใช้ Bitcoin อีกด้วย MicroStrategy ถือเป็น "บริษัทคลังคริปโต" รายแรกที่ประสบความสำเร็จ และอาจกำหนดกรอบแนวคิดใหม่สำหรับวิธีที่บริษัทต่างๆ จะจัดสรรสินทรัพย์คลัง รับรู้ความผันผวน และสร้างมูลค่าให้กับผู้ถือหุ้นในอนาคต ซึ่งเป็นการสร้างมาตรฐานใหม่ในโลกการเงินที่ถูกครอบงำโดย Bitcoin