คลื่น Unstaking มูลค่า 1.9 พันล้านของ Ethereum: การทำกำไรหรือจุดเริ่มต้นใหม่ของระบบนิเวศ?

ผู้เขียนต้นฉบับ: TechFlow

เมื่อใดก็ตามที่ตลาดดี FUD ก็เป็นสิ่งที่หลีกเลี่ยงไม่ได้

วันนี้มีข่าวที่ทำให้ทุกคนกังวลเกี่ยวกับราคา ETH อีกครั้ง:

ผู้ตรวจสอบเครือข่าย Ethereum กำลังเข้าคิวเพื่อปล่อย ETH ที่พวกเขาเดิมพันไว้

การสเตค ETH เป็นตัวแทนของกลไกการบรรลุฉันทามติ PoS ซึ่งใช้ในทางเทคนิคเพื่อรักษาความปลอดภัยให้กับเครือข่าย Ethereum ทั้งหมด และในทางเศรษฐกิจแล้ว การสเตคยังสามารถรับรายได้เพิ่มเติมที่สร้างขึ้นจากการสเตคได้อีกด้วย โดยล็อคสภาพคล่องของ ETH ไว้ในกลุ่มสเตคกิ้ง

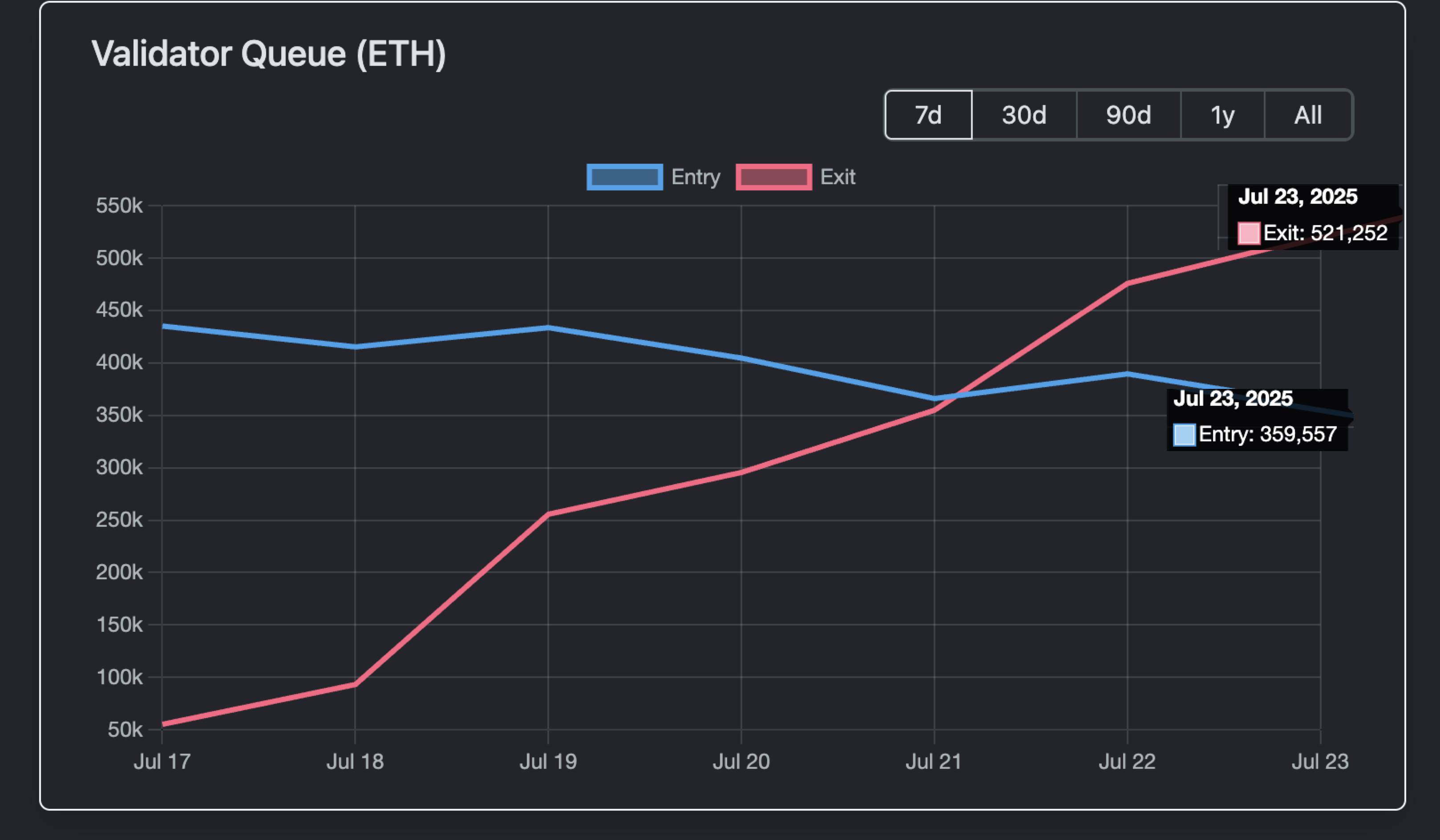

อย่างไรก็ตาม จาก ข้อมูล ของ Validator Queue ณ วันที่ 23 กรกฎาคม พบว่า Ethereum validator exit queue มี ETH ที่ถูก unstaking สะสมอยู่ประมาณ 521,252 ETH โดยมีมูลค่าปัจจุบันอยู่ที่ประมาณ 1.93 พันล้านดอลลาร์สหรัฐ ระยะเวลาในการ unstaking นานกว่า 9 วัน 1 ชั่วโมง

นี่ถือเป็นคิวที่ยาวที่สุดที่ผู้ตรวจสอบต้องรอคอยเมื่อตัดสินใจถอนเงินในปีที่ผ่านมา

เนื่องจากผู้ตรวจสอบแต่ละรายมักจะทำการ Stake จำนวน 32 ETH ในทางทฤษฎีแล้ว เท่ากับว่ามีผู้ตรวจสอบมากกว่า 16,000 คนที่ต้องการถอน Stake ออกจากระบบ คิวยาวเหยียดที่รอเลือกถอน Stake ทำให้ผู้คนรู้สึกได้ถึงอันตรายบางอย่าง

ทำกำไรเหรอ?

วาฬและสถาบันต่างๆ จะขาย ETH เพื่อทำกำไรหรือไม่?

การพุ่งสูงขึ้นของการแตก Ethereum อาจมีความเกี่ยวข้องบางส่วนกับการเพิ่มขึ้นของราคาเมื่อเร็วๆ นี้

นับตั้งแต่จุดต่ำสุดในช่วงต้นเดือนเมษายน 2568 (ประมาณ 1,500-2,000 ดอลลาร์) ETH ก็ได้ฟื้นตัวอย่างแข็งแกร่ง โดยมีการเพิ่มขึ้นสะสมถึง 160% จนถึงปัจจุบัน โดยเฉพาะอย่างยิ่งในวันที่ 21 กรกฎาคม ETH ได้แตะระดับสูงสุดที่ 3,812 ดอลลาร์ ซึ่งเป็นจุดสูงสุดในรอบเจ็ดเดือนที่ผ่านมา

การเพิ่มขึ้นอย่างรวดเร็วดังกล่าว มักกระตุ้นให้ผู้ลงทุนบางรายขายทำกำไร โดยเฉพาะผู้ที่ถือหุ้นในช่วงแรก ซึ่งอาจตัดสินใจล็อกกำไรไว้ แทนที่จะถือต่อไปหลังจากเห็นกำไรแล้ว

จากมุมมองทางประวัติศาสตร์ รูปแบบนี้ไม่ใช่เรื่องใหม่

ตั้งแต่เดือนมกราคมถึงกุมภาพันธ์ 2567 เมื่ออัตราส่วน ETH/BTC เพิ่มขึ้น 25% ภายในหนึ่งสัปดาห์ ก็เกิดการถอนการสเตคแบบเดียวกันนี้ขึ้น ทำให้ราคาลดลงในระยะสั้น 10%-15% อย่างไรก็ตาม ในช่วงเวลาเดียวกันนั้น Celsius ก็ล้มละลายและถูกชำระบัญชี และมี ETH 460,000 ETH ถูกถอนการสเตคในช่วงเวลาสั้นๆ ส่งผลให้คิวผู้ตรวจสอบความถูกต้องของเครือข่าย ETH ทั้งหมดแออัดเป็นเวลาประมาณหนึ่งสัปดาห์

ไม่กดดันการขาย

แม้ว่าคิวสำหรับการยกเลิกการสแต็ก ETH จะยาวกว่าครั้งก่อน และจำนวนที่ต้องยกเลิกการสเตกครั้งนี้ก็มากเช่นกัน แต่ก็ไม่ได้หมายความว่าจะมีแรงกดดันในการขายโดยตรง

ก่อนอื่น เมื่อดูข้อมูลจาก Validator Queue เมื่อวันที่ 23 กรกฎาคม มี ETH จำนวน 520,000 รายการที่เข้าคิวเพื่อยกเลิกการเรียงซ้อน แต่ในขณะเดียวกัน มี ETH จำนวน 360,000 รายการเข้าสู่คิวการสเตกกิ้ง

ปัจจัยทั้งสองนี้ชดเชยกัน และการถอน ETH สุทธิจากเครือข่าย Ethereum จะลดลงอย่างมาก

ประการที่สอง พฤติกรรมของสถาบันยังมีบทบาทในการกันกระแทกอีกด้วย

ข้อมูลเมื่อวันที่ 22 กรกฎาคม แสดงให้เห็นว่าการไหลเข้าของ ETH Spot ETF จากสถาบันต่างๆ ในตลาดเปิดนั้นสูงถึง 3.1 พันล้านดอลลาร์สหรัฐ ซึ่งมีมูลค่ามากกว่าอย่างมีนัยสำคัญเมื่อเทียบกับมูลค่า 520,000 ETH (1.9 พันล้านดอลลาร์สหรัฐ) ที่เข้าคิวรอการถอนตัวในวันเดียวกัน

และนี่เป็นเพียงปริมาณเงินสุทธิที่ไหลเข้าจาก ETF ในหนึ่งวันเท่านั้น ไม่ต้องพูดถึงว่ายังมีระยะเวลารอคิวอีก 9 วันสำหรับผู้ตรวจสอบเพื่อออกจากคิว

ในขณะเดียวกัน การปล่อยคำมั่นสัญญาไม่ได้หมายความว่ามันจะถูกขายเสมอไป

ในบริบทของการเพิ่มขึ้นของ ETH รอบนี้ การถอนคำมั่นสัญญาที่กระจุกตัวกันน่าจะ เป็นผลมาจากการปรับเปลี่ยนบริการฝากสินทรัพย์ของสถาบัน หรือการเปลี่ยนไปใช้กลยุทธ์คลังคริปโต กล่าวให้ชัดเจนยิ่งขึ้น คือ การเปลี่ยนการฝาก ETH เพื่อแสวงหาผลกำไรมากขึ้น แทนที่จะขาย ETH

บนเครือข่าย ETH บางส่วนที่ยังไม่ได้ถูก Stake มีแนวโน้มที่จะถูกนำไปใช้ในกิจกรรมที่เกี่ยวข้องกับ DeFi และ NFT ตัวอย่างเช่น ถูกใช้เป็นหลักประกันเพื่อเสริมสภาพคล่อง หรือเมื่อวานนี้มีกลุ่มนักลงทุนรายใหญ่ (Whale) เข้ามากวาดตลาด Crypto Punks

นอกจากนี้ โทเค็น LST บนเครือข่ายมักจะถูก depeg ซึ่งเปิดโอกาสให้เกิดการเก็งกำไร (arbitrage) สำหรับ ETH เช่นกัน ยกตัวอย่างเช่น อัตราส่วนของ stETH ต่อ ETH เพิ่งลดลงเหลือ 0.996 (ลดลงประมาณ 0.04%) และ weETH ก็ประสบกับความผันผวนที่คล้ายคลึงกัน นักเก็งกำไร (arbitrage) ทำกำไรโดยการซื้อ LST ที่มีส่วนลด และรอให้ราคากลับมาอยู่ที่ 1:1 ซึ่งจะทำให้ความต้องการ ETH เพิ่มขึ้น

โดยรวมแล้วการยกเลิกการเดิมพันนั้นเป็นเหมือนการปรับภายในระบบนิเวศ Ethereum มากกว่าจะเป็นสัญญาณการขายโดยตรง

อย่างไรก็ตาม ยังมีการคาดเดาต่างๆ มากมายบนโซเชียลมีเดีย แม้ว่าการปล่อยคำมั่นสัญญาอย่างเข้มข้นจะไม่ได้หมายถึงแรงขาย แต่ก็มีแนวโน้มสูงที่จะชี้ให้เห็นถึงปรากฏการณ์หนึ่ง นั่นคือ "การเปลี่ยนตัวแทนจำหน่าย"

บางคนเชื่อว่า BlackRock ซึ่งมุ่งมั่นที่จะส่งเสริมสินทรัพย์ดิจิทัลให้เข้าสู่แวดวงการเงินหลัก ได้กลายมาเป็นผู้สร้างตลาดรายใหญ่ของ ETH โดยพฤตินัย ณ เดือนกรกฎาคม BlackRock ได้สะสม ETH ไว้มากกว่า 2 ล้าน ETH (มูลค่าประมาณ 6.9-8.9 พันล้านดอลลาร์สหรัฐ) คิดเป็นประมาณ 1.5%-2% ของปริมาณ ETH ทั้งหมด (ประมาณ 120 ล้าน ETH)

นี่ไม่ใช่ความลับ แต่เป็นพฤติกรรมการจัดการสินทรัพย์ ETF สาธารณะ ดังนั้นจึงเหมือนเป็น "ตลาดเปิด" ในระดับสถาบันมากกว่า ซึ่งส่งเสริมการนำ ETH มาใช้ในสถาบันผ่านการถือครองและสะสม ETF สาธารณะ มากกว่าการจัดการตลาด

เหตุผลเบื้องหลังการเปลี่ยนแปลงตัวแทนจำหน่ายก็คือ เมื่อ Ethereum เปลี่ยนจากความเห็นพ้องต้องกันในเรื่องมูลค่าภายในวงจรไปเป็นความเห็นพ้องต้องกันในตราสารทางการเงินในวงกว้างขึ้น ก็เป็นแนวโน้มที่ชัดเจนมากที่ Wall Street จะเข้ามาควบคุมและเตรียมที่จะดำเนินการครั้งใหญ่

การคาดเดานี้ไม่ใช่เรื่องไร้เหตุผล การจำนำและการถอนจำนำอาจเป็นการเปลี่ยนแปลงโครงสร้างชิปก็ได้

แต่ในทุกกรณี ศักยภาพการเติบโตของ Ethereum จะยังคงสนับสนุนความเป็นผู้นำในด้านการเข้ารหัส และคลื่นแห่งการยกเลิกการปักหลักครั้งนี้อาจเป็นเพียงจุดเริ่มต้นของรอบใหม่