ในขณะที่ RWA กำลังจะเข้าสู่ขั้นต่อไป Aptos ทำได้อย่างไรจึงสามารถแซงได้?

เนื่องจาก RWA เป็นเส้นทางที่ตลาดคาดหวังไว้สูง จึงยังไม่สามารถแสดงให้เห็นถึงความสามารถในการเชื่อมโยงสินทรัพย์นับล้านล้านรายการในตลาดดั้งเดิมได้ ข้อมูลจาก rwa.xyz ระบุว่ามูลค่าตลาดรวมของสินทรัพย์ RWA ในอุตสาหกรรมคริปโตอยู่ที่เพียง 2.4 หมื่นล้านดอลลาร์สหรัฐ ซึ่งเป็นตัวเลขที่ทำได้หลังจากพุ่งขึ้น 56% ในช่วงครึ่งแรกของปีนี้ ดังนั้นจึงเห็นได้ว่าเรื่องราวของ RWA ยังไม่สิ้นสุด แต่ยังไม่เริ่มต้นขึ้น ด้วยการนำหุ้นสหรัฐฯ เข้าจดทะเบียนในเชนในอนาคต และการสร้างโทเคนให้กับสินทรัพย์ประเภทอื่นๆ RWA จะก้าวเข้าสู่ขั้นต่อไปอย่างแท้จริง ในยามรุ่งอรุณของปัจจุบัน Aptos ได้แซงหน้าไปอย่างก้าวกระโดด ในช่วง 30 วันที่ผ่านมา มูลค่า TVL ของ RWA บนเชนเพิ่มขึ้น 56.4% เป็น 538 ล้านดอลลาร์สหรัฐ อยู่ในอันดับที่สามในบรรดาเชนสาธารณะ การมาถึงของ Aave สินทรัพย์ RWA บน Aptos มีแนวโน้มที่จะนำมาซึ่งโอกาสการลงทุนมากขึ้น ส่งผลให้ Aptos อยู่ในตำแหน่งที่ดีในการแข่งขันขั้นต่อไปของ RWA

ที่มา: on-aptos

การให้สินเชื่อส่วนบุคคลยังคงเป็นเส้นทางหลัก

สินทรัพย์สินเชื่อส่วนบุคคลคิดเป็น 58% ของสินทรัพย์ RWA ซึ่งกลายเป็นสินทรัพย์ประเภทที่มีการจับตามองมากที่สุด ตามมาด้วยพันธบัตรรัฐบาลสหรัฐฯ สินทรัพย์สินเชื่อส่วนบุคคลส่วนใหญ่อยู่ในรูปแบบ on-chain และส่วนใหญ่ขาดสภาพคล่องในการซื้อขาย ขณะที่พันธบัตรรัฐบาลสหรัฐฯ กำลังเผชิญกับแรงกดดันด้านการแข่งขันจาก stablecoin ที่ให้ดอกเบี้ย ซึ่งมีพันธบัตรรัฐบาลค้ำประกันและให้ผลตอบแทนที่คล้ายคลึงกัน

สินเชื่อส่วนบุคคลคืออะไร? สินเชื่อส่วนบุคคลหมายถึงสินเชื่อที่สถาบันหรือผู้ลงทุนที่ไม่ใช่ธนาคารให้กู้ยืมแก่ธุรกิจหรือบุคคลทั่วไปในตลาดที่ไม่ใช่ภาครัฐ ในระบบการเงินแบบดั้งเดิม สินเชื่อส่วนบุคคลดึงดูดนักลงทุนสถาบันจำนวนมากเนื่องจากความยืดหยุ่นและผลตอบแทนที่สูง อย่างไรก็ตาม สินเชื่อส่วนบุคคลยังเผชิญกับปัญหาต่างๆ เช่น ต้นทุนที่สูง ประสิทธิภาพต่ำ และข้อจำกัดในการเข้าถึง ตัวอย่างเช่น กระบวนการตรวจสอบสินเชื่อส่วนบุคคลแบบดั้งเดิมนั้นยุ่งยาก ต้นทุนการทำธุรกรรมสูง และวิสาหกิจขนาดกลางและขนาดย่อมมักประสบปัญหาในการขอสินเชื่อเนื่องจากไม่มีประวัติเครดิต

โปรโตคอล Crypto ทำหน้าที่เป็นตัวกลาง โดยออกและจัดการสินทรัพย์บนเชนเป็นรูปแบบธุรกิจหลัก ลดต้นทุนด้วยการกำจัดตัวกลางหลายชั้น และเพิ่มความโปร่งใสด้วยการให้ประสิทธิภาพแบบเรียลไทม์ของกลุ่มสินเชื่อและสินทรัพย์พื้นฐาน

กระบวนการสร้างโทเค็นสินทรัพย์สินเชื่อส่วนบุคคล

1. การสร้างสินทรัพย์เครดิตนอกเครือข่าย

ผู้ออกสินทรัพย์ (ผู้ริเริ่ม) มีหน้าที่รับผิดชอบในการสร้างสินทรัพย์สินเชื่อนอกเครือข่าย สถาบันสินเชื่อเอกชน (เช่น BSFG) แพลตฟอร์มสินเชื่อ SME หรือผู้ประกอบการตลาดสินเชื่อระดับภูมิภาค จะต้องลงนามในสัญญาเงินกู้ (โดยระบุเงินต้น อัตราดอกเบี้ย และระยะเวลา) กำหนดสินทรัพย์ค้ำประกัน (เช่น ลูกหนี้การค้าหรืออสังหาริมทรัพย์ ซึ่งต้องมีการประเมินมูลค่าและสภาพคล่อง) กำหนดแผนการชำระหนี้และข้อกำหนดการผิดนัดชำระหนี้ และตรวจสอบสถานะทางการเงินของผู้กู้ (รวมถึงกระแสเงินสด อัตราส่วนหนี้สิน และอันดับเครดิต เช่น S&P score BB+) ตัวอย่างเช่น เงินกู้มูลค่า 1 ล้านดอลลาร์สหรัฐที่ออกให้แก่บริษัทโลจิสติกส์เป็นระยะเวลา 12 เดือน อัตราดอกเบี้ย 12% ต่อปี และมีลูกหนี้การค้ามูลค่า 1.1 ล้านดอลลาร์สหรัฐเป็นหลักประกัน ขั้นตอนนี้ช่วยให้มั่นใจได้ว่าสินทรัพย์เป็นไปตามมาตรฐานทางการเงินแบบดั้งเดิม และเป็นการวางรากฐานสำหรับการแปลงเป็นโทเค็นในภายหลัง

2. สร้างโครงสร้างโทเค็นบนเชน

ผ่านโปรโตคอล RWA (เช่น Pact) สินเชื่อรายเดียวหรือหลายรายการจะถูกจับคู่กับโทเค็นบนเครือข่าย รูปแบบโทเค็นประกอบด้วย: NFT (สินเชื่อแต่ละรายการจะสร้างโทเค็นที่แยกไม่ได้ซึ่งบันทึกการเป็นเจ้าของสินทรัพย์ทั้งหมด), SFT (การแบ่งสินทรัพย์เป็นเศษส่วน ซึ่งอนุญาตให้นักลงทุนถือหุ้นบางส่วน เช่น หุ้น 10%) หรือ ERC-20 (กลุ่มสินเชื่อจะถูกจัดกลุ่มเป็นหุ้นกองทุนที่ซื้อขายได้ เหมาะสำหรับนักลงทุนสถาบัน) เมตาดาต้าของโทเค็นประกอบด้วยตัวระบุที่ไม่ระบุตัวตนของผู้กู้ (สอดคล้องกับ GDPR), จำนวนเงินต้น (1 ล้านดอลลาร์สหรัฐ), อัตราดอกเบี้ย (12% ต่อปี), ความถี่ในการชำระคืน (รายเดือน), วันครบกำหนด (กรกฎาคม 2569), รายละเอียดสินทรัพย์ค้ำประกัน และกลไกการจัดการค่าเริ่มต้น สัญญาอัจฉริยะรองรับการจัดการสถานะการชำระคืน การกระจายรายได้อัตโนมัติ และการไถ่ถอนก่อนกำหนด หรือการโอนแบบ peer-to-peer (ต้องมีการตรวจสอบการปฏิบัติตามข้อกำหนด)

3. บรรจุภัณฑ์ที่สอดคล้อง

กระบวนการแปลงโทเค็นต้องเป็นไปตามข้อกำหนดของหน่วยงานกำกับดูแล นิติบุคคลเฉพาะกิจ (SPV) หรือผู้ให้บริการสินทรัพย์เสมือน (VASP) จะถูกจัดตั้งขึ้นในหมู่เกาะเคย์แมน หมู่เกาะบริติชเวอร์จิน หรือสิงคโปร์ ในฐานะผู้ดูแลทรัพย์สินตามกฎหมาย ซึ่งสอดคล้องกับโทเค็นบนเครือข่าย นักลงทุนทุกคนจะต้องดำเนินการตรวจสอบ KYC/KYB และ AML และนักลงทุนที่ไม่มีคุณสมบัติจะต้องได้รับสิทธิ์ในการเข้าถึงและโอนภายใต้กฎระเบียบ เช่น Reg D เอกสารการเปิดเผยข้อมูลนอกเครือข่าย (เช่น เอกสารสรุปข้อตกลง PDF หรือบันทึกข้อตกลงการเสนอขาย) ระบุอย่างชัดเจนว่าโทเค็นเป็นสินทรัพย์หนี้และไม่มีสิทธิออกเสียงหรือคุณสมบัติของผู้ถือหุ้น ขั้นตอนนี้ผสมผสานการตรวจสอบแฮชบนเครือข่ายและการจัดเก็บข้อมูลส่วนบุคคล (PII) ที่เข้ารหัสนอกเครือข่าย เพื่อให้มั่นใจว่าเป็นไปตาม UETA

4. การออกและการจัดหาเงินทุนโทเค็น

โทเค็นจะแสดงผ่านอินเทอร์เฟซผู้ใช้หรือแพลตฟอร์มโปรโตคอลเพื่อรับการลงทุนแบบออนเชน นักลงทุนจำเป็นต้องทำการยืนยันตัวตนด้วย KYC ใช้ USDC, APT หรือ USDT ในการลงทุน รับโทเค็น RWA เป็นบัตรกำนัล และรับเงินคืนทั้งเงินต้นและดอกเบี้ยเป็นรายเดือนหรือรายไตรมาส ตัวอย่างเช่น อัตราผลตอบแทนต่อปีโดยประมาณของ BSFG-EM-1 บนแพลตฟอร์ม Pact อยู่ที่ 64.05% ซึ่งครอบคลุมความต้องการทางการเงินของวิสาหกิจขนาดกลางและขนาดย่อมในตลาดเกิดใหม่

5. การกระจายผลกำไรและการชำระบัญชีสินทรัพย์

ผู้กู้จะชำระเงินกู้คืนตามแผน และผู้ออกหลักทรัพย์จะรวบรวมเงินทุนและโอนไปยัง SPV เชื่อมโยงไปยังเครือข่ายผ่าน Oracle หรือ Smart Contract และแจกจ่ายให้กับผู้ถือโทเค็น Smart Contract จะแบ่งดอกเบี้ยโดยอัตโนมัติตามอัตราส่วนการถือครอง (เช่น ผลตอบแทน 12% ต่อปีสำหรับหุ้น 10%) และคืนเงินต้นหรือจัดการต่ออายุสินทรัพย์โดยอัตโนมัติหลังจากเงินกู้หมดอายุ หากโครงสร้างโทเค็น (เช่น SFT) อนุญาต โทเค็นสามารถซื้อขายได้บนตลาดแลกเปลี่ยนแบบกระจายศูนย์ (DEX) หรือตลาดเฉพาะของ RWA แต่โดยปกติจะมีระยะเวลาล็อกอัพและรองรับเฉพาะการโอนแบบ peer-to-peer เท่านั้น

ข้อได้เปรียบในการแข่งขันของ Aptos ในเส้นทาง RWA

ข้อได้เปรียบทางเทคนิค: ศักยภาพของบล็อคเชนประสิทธิภาพสูงสำหรับการใช้งานทางการเงิน

ในฐานะบล็อกเชนเลเยอร์ 1 รุ่นใหม่ สถาปัตยกรรมทางเทคนิคของ Aptos ได้กลายเป็นข้อได้เปรียบที่โดดเด่นในเส้นทาง RWA โดยเฉพาะอย่างยิ่งในสถานการณ์การสร้างโทเค็นเครดิตส่วนบุคคล ต่อไปนี้คือการวิเคราะห์คุณสมบัติทางเทคนิคหลักของ Aptos:

ปริมาณงานสูงและความหน่วงต่ำ

Aptos ใช้เอนจินการประมวลผลแบบขนาน Block-STM เพื่อให้เกิดการประมวลผลธุรกรรมที่มีประสิทธิภาพผ่านการควบคุมความพร้อมกันแบบบวก (Optimistic Concurrency Control) ข้อมูลการทดสอบอย่างเป็นทางการแสดงให้เห็นว่าทรูพุตเชิงทฤษฎีของ Aptos สูงถึง 150,000 ธุรกรรมต่อวินาที (TPS) และมีเสถียรภาพที่ 4,000-5,000 TPS ในสภาพแวดล้อมการใช้งานจริง ซึ่งสูงกว่า Ethereum และ Solana มาก ในสถานการณ์สินเชื่อส่วนบุคคล ทรูพุตสูงรองรับการออกสินเชื่อขนาดใหญ่ การกระจายการชำระคืนแบบเรียลไทม์ และการตรวจสอบแบบ on-chain เพื่อให้มั่นใจถึงประสิทธิภาพของธุรกรรม

นอกจากนี้ เวลายืนยันธุรกรรมขั้นสุดท้ายของ Aptos ใช้เวลาเพียง 650 มิลลิวินาทีเท่านั้น ความเร็วในการยืนยันที่ใช้เวลาไม่ถึงวินาทีนี้มีความสำคัญอย่างยิ่งสำหรับสินทรัพย์ RWA ที่ต้องการการชำระบัญชีทันที เช่น การกระจายรายได้จากกลุ่มสินเชื่อ ยกตัวอย่างเช่น โปรโตคอล Pact ได้นำการชำระบัญชีแบบ T+0 มาใช้กับ Aptos ซึ่งช่วยลดต้นทุนการครอบครองเงินทุนได้อย่างมากเมื่อเทียบกับ T+2 หรือ T+3 ในระบบการเงินแบบดั้งเดิม

ค่าธรรมเนียมธุรกรรมต่ำ

ค่าธรรมเนียมธุรกรรมของ Aptos โดยเฉลี่ยต่ำกว่า 0.01 ดอลลาร์สหรัฐฯ ฟีเจอร์ต้นทุนต่ำนี้มีความสำคัญอย่างยิ่งสำหรับสถานการณ์ RWA เนื่องจากสินทรัพย์ที่ถูกแปลงเป็นโทเค็นเกี่ยวข้องกับการดำเนินการแบบออนเชนบ่อยครั้ง (เช่น การออกสินเชื่อ การจัดสรรการชำระคืน และการตรวจสอบการปฏิบัติตามกฎระเบียบ) ยกตัวอย่างเช่น Pact การจัดการสินเชื่อแบบออนเชนจำเป็นต้องมีการอัปเดตสถานะการชำระคืนแบบเรียลไทม์ และค่าธรรมเนียมที่ต่ำช่วยให้สามารถควบคุมต้นทุนการดำเนินงานได้

สถาปัตยกรรมแบบโมดูลาร์และความสามารถในการปรับขนาด

การออกแบบแบบโมดูลาร์ของ Aptos แยกชั้นฉันทามติ การดำเนินการ และการจัดเก็บออกจากกัน ทำให้แต่ละชั้นได้รับการปรับแต่งโดยอิสระ ซึ่งถือเป็นสิ่งสำคัญสำหรับการจัดการสินทรัพย์ RWA เนื่องจากสินเชื่อส่วนบุคคลเกี่ยวข้องกับข้อมูลเมตาที่ซับซ้อน (เช่น ข้อมูลผู้กู้ ตารางการชำระเงิน)

รูปแบบเชิงนิเวศน์: การรับรองจากสถาบันและความเป็นมิตรต่อกฎระเบียบ

โครงร่างเชิงนิเวศของ Aptos ในเส้นทาง RWA ช่วยปรับปรุงความสามารถในการแข่งขันได้อย่างมีนัยสำคัญผ่านความร่วมมือกับยักษ์ใหญ่ทางการเงินแบบดั้งเดิมและการขยายระบบนิเวศ DeFi

ความร่วมมือและการรับรองของสถาบัน

ณ เดือนมิถุนายน 2568 มูลค่ารวมที่ถูกล็อก (TVL) ของ Aptos อยู่ที่ 540 ล้านดอลลาร์สหรัฐ อยู่ในอันดับที่สามในบรรดาเครือข่ายสาธารณะ รองจาก Ethereum และ ZKsync Era ความสำเร็จนี้เกิดขึ้นได้จากการมีส่วนร่วมของสถาบันการเงินแบบดั้งเดิมหลายแห่ง:

เดือนกรกฎาคมที่ผ่านมา Aptos ประกาศอย่างเป็นทางการว่าจะนำ USDY ของ Ondo Finance เข้าสู่ระบบนิเวศ และบูรณาการเข้ากับ DEX และแอปพลิเคชันสินเชื่อหลักๆ เดือนตุลาคมที่ผ่านมา Aptos ประกาศว่า Franklin Templeton ได้เปิดตัว Franklin On-Chain U.S. Government Currency Fund (FOBXX) ซึ่งใช้โทเค็น BENJI บนเครือข่าย Aptos นอกจากนี้ Aptos ยังได้ร่วมมือกับ Libre เพื่อส่งเสริมการแปลงสินทรัพย์เป็นโทเค็นอีกด้วย

ความร่วมมือเหล่านี้ไม่เพียงแต่ให้การสนับสนุนทางการเงินและเทคนิคแก่ Aptos เท่านั้น แต่ยังเพิ่มความน่าเชื่อถือในด้านการปฏิบัติตามกฎระเบียบอีกด้วย

ความเป็นมิตรต่อกฎระเบียบ

การสร้างโทเค็นเครดิตส่วนบุคคลเกี่ยวข้องกับข้อกำหนดการปฏิบัติตามกฎระเบียบที่ซับซ้อน เช่น การตรวจสอบ KYC/AML การปฏิบัติตามข้อกำหนด Reg D/Reg S เป็นต้น Aptos มีความสามารถในการพิสูจน์ตัวตนแบบออนเชนและการติดตามสินทรัพย์ในตัว โดยทำงานร่วมกับแพลตฟอร์มการปฏิบัติตามกฎระเบียบ ตัวอย่างเช่น โปรโตคอล Pact สอดคล้องกับข้อกำหนดของ UETA โดยการจัดเก็บข้อมูลประจำตัวส่วนบุคคล (PII) ที่เข้ารหัสแบบออฟเชน และผสานรวมกับการตรวจสอบแฮชแบบออนเชน เพื่อรับรองความถูกต้องตามกฎหมายของโทเค็นสินเชื่อ

ในปี 2568 สภาพแวดล้อมทางกฎระเบียบทั่วโลกเริ่มมีความชัดเจนมากขึ้น กฎระเบียบ MiCA ของยุโรปเป็นกรอบการทำงานที่ชัดเจนสำหรับสินทรัพย์ดิจิทัล และพระราชบัญญัติ GENIUS ของสหรัฐอเมริกาได้สร้างเงื่อนไขที่เอื้ออำนวยต่อโครงการ Stablecoin และโครงการ RWA ค่าธรรมเนียมที่ต่ำและการยืนยันที่รวดเร็วของ Aptos ทำให้เป็นตัวเลือกที่เหมาะสมสำหรับเครือข่ายสาธารณะที่เป็นมิตรกับกฎระเบียบ ตัวอย่างเช่น Aptos ได้รับเลือกจากรัฐไวโอมิงให้เป็นเครือข่ายที่มีคะแนนทางเทคนิคสูงสุดสำหรับโครงการ Stablecoin WYST และวางแผนที่จะใช้ Aptos เพื่อออก Stablecoin และโทเคนเงินกู้ที่เป็นไปตามข้อกำหนด ซึ่งคาดว่าจะครอบคลุมสินทรัพย์มูลค่า 100 ล้านดอลลาร์ในปี 2569

การวางตำแหน่งตลาดเกิดใหม่

กลยุทธ์ RWA ของ Aptos มุ่งเน้นไปที่ตลาดเกิดใหม่ โดยเฉพาะอย่างยิ่งในพื้นที่ที่การเข้าถึงบริการทางการเงินยังไม่เพียงพอ ในฐานะผู้ออกสินทรัพย์หลักของโปรโตคอล Pact บนเครือข่าย Aptos BSFG นำเสนอโซลูชันทางการเงินที่หลากหลายสำหรับตลาดเกิดใหม่และภูมิภาคเฉพาะ ผ่านผลิตภัณฑ์สินเชื่อส่วนบุคคลแบบโทเค็น ซึ่งส่งเสริมการพัฒนาระบบนิเวศ RWA ของ Aptos อย่างมีนัยสำคัญ

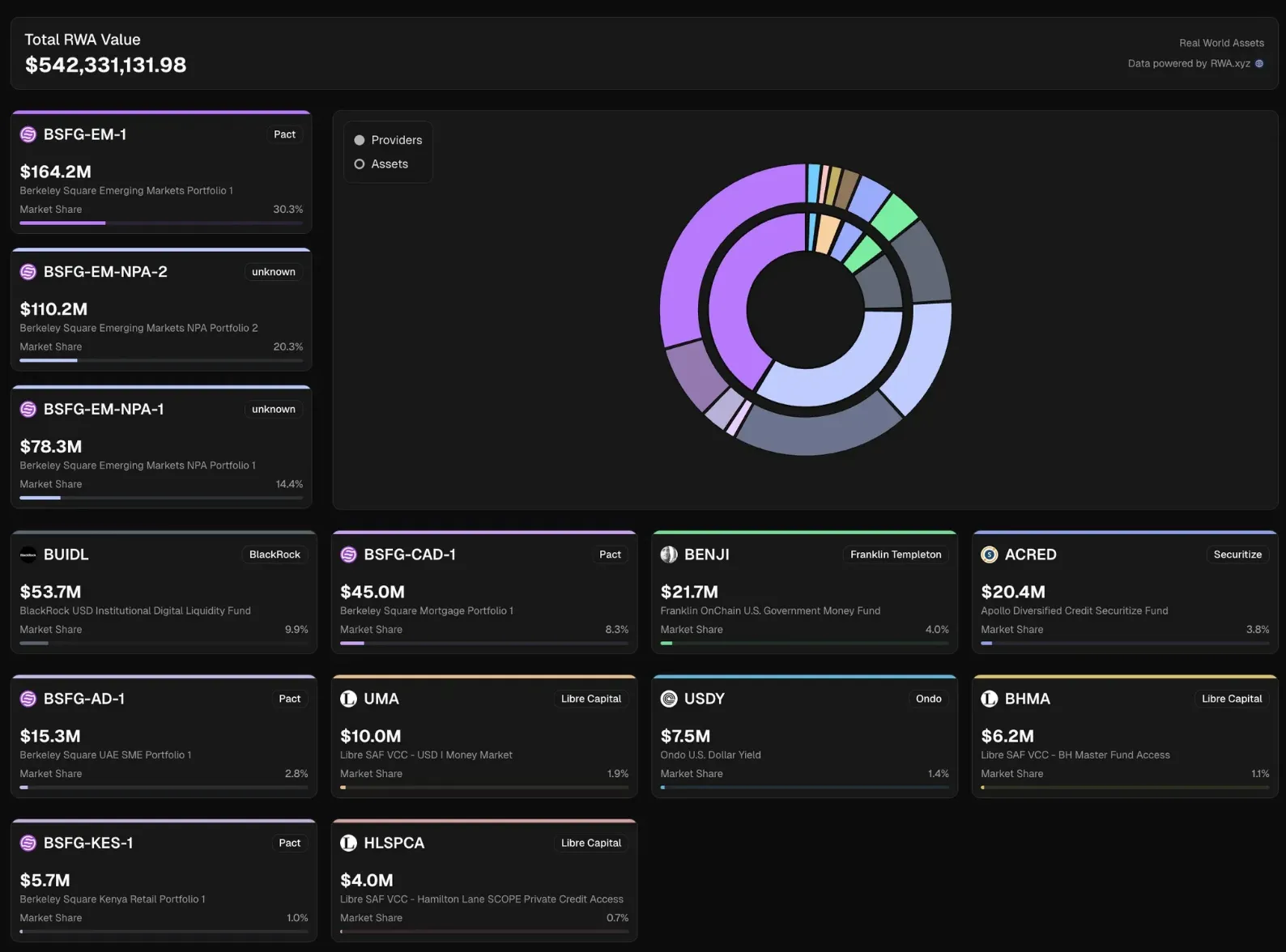

ผลิตภัณฑ์หลักของบริษัทคือ BSFG-EM-1 ซึ่งให้บริการสินเชื่อผู้บริโภคระยะสั้น วงเงินสินเชื่อไม่สูง และวงเงินสินเชื่อหมุนเวียนสำหรับผู้บริโภครายบุคคลและธุรกิจขนาดย่อมและขนาดย่อมในตลาดเกิดใหม่ วงเงินสินเชื่อ 160 ล้านดอลลาร์สหรัฐ วงเงินกู้หลักร้อยถึงหลักพันดอลลาร์สหรัฐ ระยะเวลา 3-12 เดือน และอัตราดอกเบี้ยสูงสุด 64.05% BSFG-EM-NPA-1 และ BSFG-EM-NPA-2 เป็นกลุ่มสินเชื่อพิเศษสำหรับหนี้เสียหรือหนี้ผิดนัดชำระหนี้ วงเงินสินเชื่อ 188 ล้านดอลลาร์สหรัฐ จำกัดเฉพาะนักลงทุนที่มีคุณสมบัติเหมาะสม และผลตอบแทนที่ไม่เปิดเผย BSFG-CAD-1 เป็นสินเชื่อที่อยู่อาศัยในแคนาดา วงเงินสินเชื่อ 44 ล้านดอลลาร์สหรัฐ แบ่งเป็นสินเชื่อแบบมีลำดับความสำคัญและแบบมีลำดับชั้น อัตราดอกเบี้ย 0.13% (อาจเป็นสินเชื่อแบบมีลำดับความสำคัญความเสี่ยงต่ำ) ซึ่งได้รับการค้ำประกันจากอสังหาริมทรัพย์ แต่อยู่ในสถานะล็อกและมีสภาพคล่องจำกัด BSFG-AD-1 ให้บริการสินเชื่อเพื่อการดำเนินงานแก่ธุรกิจขนาดเล็กและขนาดย่อมในสหรัฐอาหรับเอมิเรตส์ วงเงิน 16 ล้านดอลลาร์สหรัฐ และอัตราดอกเบี้ย 15.48% ครอบคลุมตลาดที่มีการเติบโตสูง BSFG-KES-1 มุ่งเป้าไปที่ตลาดสินเชื่อค้าปลีกในเคนยา วงเงิน 5.6 ล้านดอลลาร์สหรัฐ และอัตราดอกเบี้ย 115.45%

ผลิตภัณฑ์เหล่านี้ได้รับการออกอย่างมีประสิทธิภาพและจัดการอย่างโปร่งใสผ่านโครงสร้างพื้นฐานบนเชนของ Pact ซึ่งมีส่วนสนับสนุน 77% ของ Aptos RWA TVL (ประมาณ 420 ล้านเหรียญสหรัฐ)

สรุป

การเติบโตอย่างรวดเร็วของ Aptos ในเส้นทาง RWA เป็นผลมาจากข้อได้เปรียบทางเทคโนโลยีและรูปแบบทางนิเวศวิทยา ในเดือนมิถุนายน 2568 มูลค่าสินทรัพย์หมุนเวียน (TVL) ของ RWA สูงถึง 538 ล้านดอลลาร์สหรัฐ ซึ่งอยู่ในอันดับที่สามในกลุ่มเครือข่ายสาธารณะ ซึ่งส่วนใหญ่ขับเคลื่อนโดยสินเชื่อภาคเอกชน โปรโตคอล Pact มีส่วนช่วยสร้างสินทรัพย์มากกว่า 420 ล้านดอลลาร์สหรัฐ (คิดเป็น 77% ของ RWA ของ Aptos) ด้วยการเปิดตัวกลุ่มหนี้แบบออนเชน ซึ่งช่วยเพิ่มขีดความสามารถในการแข่งขันของระบบนิเวศได้อย่างมีนัยสำคัญ ในฐานะเครื่องยนต์ขับเคลื่อนการเติบโตของ RWA สินเชื่อภาคเอกชนสามารถรวมตัวเป็นออนเชนได้ผ่านการสร้างโทเค็น ซึ่งทำให้โทเค็นเครดิตสามารถมีส่วนร่วมในสินเชื่อหมุนเวียน กลยุทธ์การกู้ยืม และกลุ่มสภาพคล่องของโปรโตคอล DeFi ซึ่งสร้างผลตอบแทนต่อปีที่ 6%-15% เมื่อเทียบกับพันธบัตรรัฐบาล (ซึ่งอยู่ภายใต้แรงกดดันด้านการแข่งขันจาก Stablecoin ที่มีดอกเบี้ย) สินเชื่อภาคเอกชนได้รับความนิยมมากกว่าในตลาดเนื่องจากให้ผลตอบแทนสูงและกระแสเงินสดที่ชัดเจน ค่าธรรมเนียมธุรกรรมที่ต่ำของ Aptos (น้อยกว่า 0.01 ดอลลาร์สหรัฐ) และเวลาการยืนยันขั้นสุดท้ายที่ 650 มิลลิวินาทีรองรับการให้ยืมและการชำระเงินแบบเรียลไทม์ และการบูรณาการกับ Aave ในอนาคตอาจกระตุ้นศักยภาพของ Pact เพิ่มเติม

ปัจจุบัน การปรับลดส่วนต่างอัตราดอกเบี้ยในตลาดการเงินแบบดั้งเดิมได้กระตุ้นให้สถาบันต่างๆ หันมาใช้โซลูชันแบบออนเชน Aptos ช่วยเติมเต็มช่องว่างทางการเงินสำหรับวิสาหกิจขนาดกลางและขนาดย่อมด้วยการให้บริการแก่ตลาดเกิดใหม่ ในอนาคต ด้วยการปรับปรุงสภาพแวดล้อมด้านกฎระเบียบและการขยายตัวของระบบนิเวศ DeFi คาดว่า Aptos จะเพิ่ม RWA TVL ได้ถึง 500 ล้านดอลลาร์สหรัฐในปี 2569 ด้วยการทำงานร่วมกันของเทคโนโลยีและระบบนิเวศ Aptos กำลังแสดงให้เห็นถึงศักยภาพในการเติบโตอย่างต่อเนื่องในเส้นทางสินเชื่อภาคเอกชน

เกี่ยวกับมูฟเมคเกอร์

Movemaker เป็นองค์กรชุมชนอย่างเป็นทางการแห่งแรกที่ได้รับอนุญาตจากมูลนิธิ Aptos และริเริ่มโดย Ankaa และ BlockBooster โดยมุ่งเน้นการส่งเสริมการสร้างและพัฒนาระบบนิเวศ Aptos ในประเทศจีน ในฐานะตัวแทนอย่างเป็นทางการของ Aptos ในภูมิภาคจีน Movemaker มุ่งมั่นที่จะสร้างระบบนิเวศ Aptos ที่หลากหลาย เปิดกว้าง และเจริญรุ่งเรือง โดยเชื่อมโยงนักพัฒนา ผู้ใช้ เงินทุน และพันธมิตรทางระบบนิเวศจำนวนมากเข้าด้วยกัน

คำเตือน:

บทความ/บล็อกนี้มีวัตถุประสงค์เพื่อให้ข้อมูลเท่านั้น และแสดงความคิดเห็นส่วนตัวของผู้เขียน และไม่จำเป็นต้องแสดงถึงจุดยืนของ Movemaker บทความนี้ไม่ได้มีวัตถุประสงค์เพื่อให้คำแนะนำหรือคำแนะนำด้านการลงทุน (i) ข้อเสนอหรือการชักชวนให้ซื้อ ขาย หรือถือครองสินทรัพย์ดิจิทัล หรือ (iii) คำแนะนำทางการเงิน บัญชี กฎหมาย หรือภาษี การถือครองสินทรัพย์ดิจิทัล รวมถึง stablecoin และ NFT มีความเสี่ยงสูง อาจมีความผันผวนของราคาและกลายเป็นสินทรัพย์ไร้ค่า คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายหรือการถือครองสินทรัพย์ดิจิทัลเหมาะสมกับคุณหรือไม่ โดยพิจารณาจากสถานการณ์ทางการเงินของคุณ หากคุณมีคำถามเกี่ยวกับสถานการณ์เฉพาะของคุณ โปรดปรึกษาที่ปรึกษาด้านกฎหมาย ภาษี หรือการลงทุนของคุณ ข้อมูลในบทความนี้ (รวมถึงข้อมูลตลาดและข้อมูลสถิติ หากมี) เป็นเพียงข้อมูลทั่วไปเท่านั้น เราได้ใช้ความระมัดระวังตามสมควรในการจัดเตรียมข้อมูลและแผนภูมิเหล่านี้ แต่จะไม่รับผิดชอบต่อข้อผิดพลาดหรือการละเว้นใดๆ ที่แสดงอยู่ในข้อมูลดังกล่าว