Infini ออกจากตลาด การ์ด USB ร่วง? ข้อมูลเชิงลึกเกี่ยวกับจุดจบและทางออกของการชำระเงินด้วย Crypto

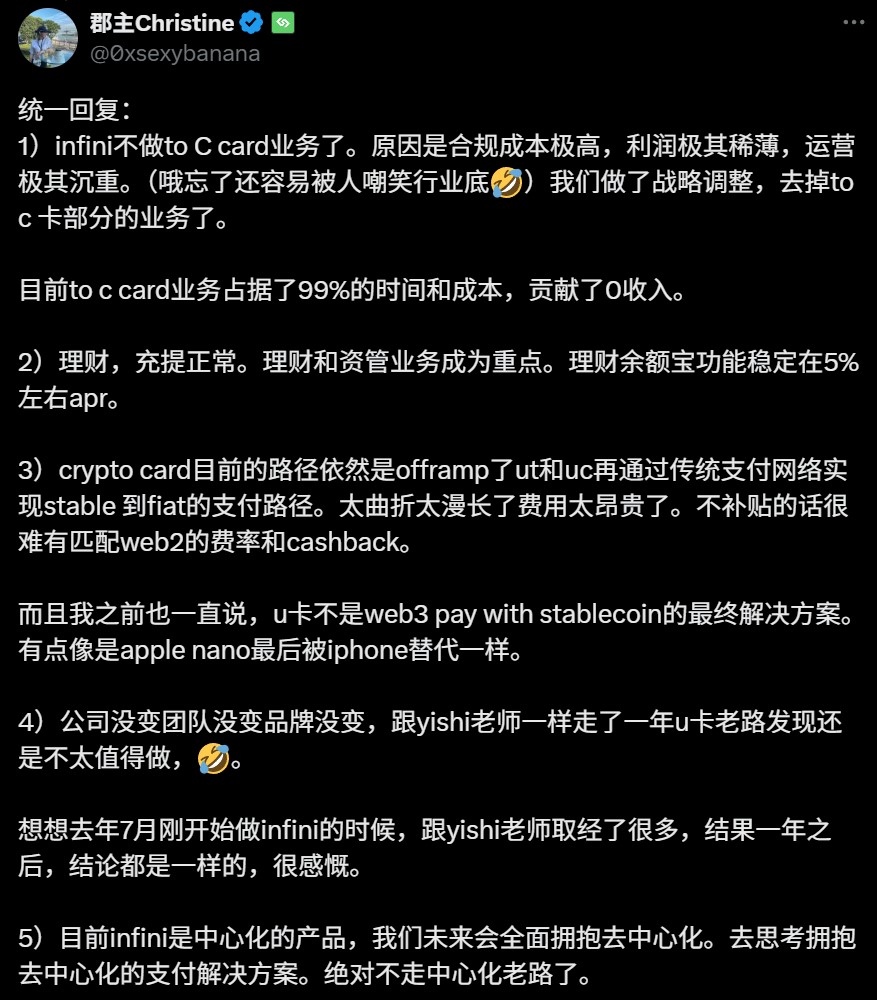

ในวันที่ 17 มิถุนายน Infini ได้ประกาศปิดบริการบัตรทั้งหมดอย่างกะทันหัน

Infini เป็นโปรเจ็กต์ดาวเด่นในรอบนี้ของกระแส U card โดยไม่ได้ปิดบริการแม้ว่าจะเพิ่งประสบกับวิกฤตการดำเนินงานซึ่งมีการขโมยเงินไปประมาณ 50 ล้านเหรียญสหรัฐ แต่กลับเลือกที่จะถอนตัวออกจากตลาดโดยสมัครใจ คำอธิบายที่ให้ไว้โดยผู้ร่วมก่อตั้ง Infini @0x sexybanana ก็ค่อนข้างชัดเจน:

"ต้นทุนการปฏิบัติตามกฎระเบียบนั้นสูงมาก กำไรก็น้อย และการดำเนินงานก็หนักมาก... เราได้ทำการปรับเปลี่ยนเชิงกลยุทธ์และยกเลิกธุรกิจบัตรเครดิตบางส่วน"

ซึ่งสะท้อนถึงสถานการณ์ที่แท้จริงของธุรกิจนี้ ซึ่งก็คือ การลงทุนที่เน้นการปฏิบัติตามกฎระเบียบอย่างเข้มงวด ผลตอบแทนจากกำไรต่ำ และความเสี่ยงสูง อย่างไรก็ตาม นับตั้งแต่ปีที่แล้ว เรื่องราวของ PayFi ได้รับความนิยมอย่างมาก โดยเฉพาะในช่วงครึ่งแรกของปีนี้ เมื่อมีการเปิดตัวโครงการบัตร U จำนวนมาก และธุรกิจก็เฟื่องฟู จนกระทั่ง Infini ออกจากธุรกิจอย่างกะทันหัน

ที่มา: @0x sexybanana

สิ่งนี้ทำให้เราสงสัยว่า U Card เป็นธุรกิจที่ดีหรือไม่?

“ยูการ์ด” ไม่เคยเป็นธุรกิจที่ดีเลย

เพื่อหารือถึงประเด็นของ U Card ก่อนอื่นเราต้องชี้แจงหลักการพื้นฐานให้ชัดเจนเสียก่อนว่า ข้อสงสัยในตลาดปัจจุบันไม่ได้เกี่ยวกับ "การบริโภคด้วยสกุลเงินดิจิทัล" แต่เป็นเกี่ยวกับความเป็นไปได้ของรูปแบบการดำเนินงานเบื้องหลัง "U Card" ซึ่งขึ้นอยู่กับตัวกลางทางการเงินแบบดั้งเดิมเป็นอย่างมาก

พูดอย่างตรงไปตรงมาก็คือ เนื่องจากคำว่า "ยูการ์ด" เริ่มได้รับการยอมรับอย่างแพร่หลาย จึงหมายความถึงรูปแบบการดำเนินธุรกิจแบบเฉพาะเจาะจง:

ตั้งแต่ Dupay ในยุคแรกไปจนถึง OneKey Card และ Infini ในเวลาต่อมา สิ่งเหล่านี้ถือเป็นรูปแบบหนึ่งของบัตรเติมเงินสำหรับการบริโภคในต่างประเทศ โปรเจ็กต์ Web3 ได้รับการอนุมัติผ่านสถาบันการเงินที่ร่วมมือกันและองค์กรบัตร (เช่น Mastercard และ Visa) จากนั้นจึงรวมเข้าเป็น "โซลูชันการบริโภคนอกเครือข่าย" ที่ผู้ใช้คริปโตสามารถใช้ได้

ในทางปฏิบัติ โมเดลนี้เปิดลิงก์การบริโภคด้วยการรวบรวมตัวกลางบุคคลที่สาม แลกเปลี่ยน stablecoin เป็นสกุลเงินที่ถูกกฎหมาย เช่น ดอลลาร์สหรัฐ และชาร์จกลับเข้าในบัตรเติมเงิน วิธีนี้ช่วยบรรเทาปัญหาผู้ใช้ Web3 ที่ "ใช้จ่าย/ส่งผ่าน Crypto โดยตรง" ได้อย่างมาก ถือ เป็นโซลูชันที่สะดวกในสถานการณ์ Off-Ramp และสามารถถือเป็นผลิตภัณฑ์เปลี่ยนผ่านที่ทำให้เกิดการผสมผสานระหว่าง Crypto และการชำระเงินด้วยบัตรที่มีอยู่แล้วในขั้นตอนประวัติศาสตร์ที่เฉพาะเจาะจง

แต่ในเชิงพาณิชย์แล้ว ถือเป็นธุรกิจที่เปราะบางอย่างยิ่ง เนื่องจากเส้นเลือดหลักของรูปแบบการดำเนินงาน "U Card" ทั้งหมดนั้นอยู่ที่ข้อเท็จจริงที่ว่ารูปแบบธุรกิจของบริษัทขึ้นอยู่กับการอนุญาตและความมั่นคงของสถาบันภายนอกเป็นอย่างมาก

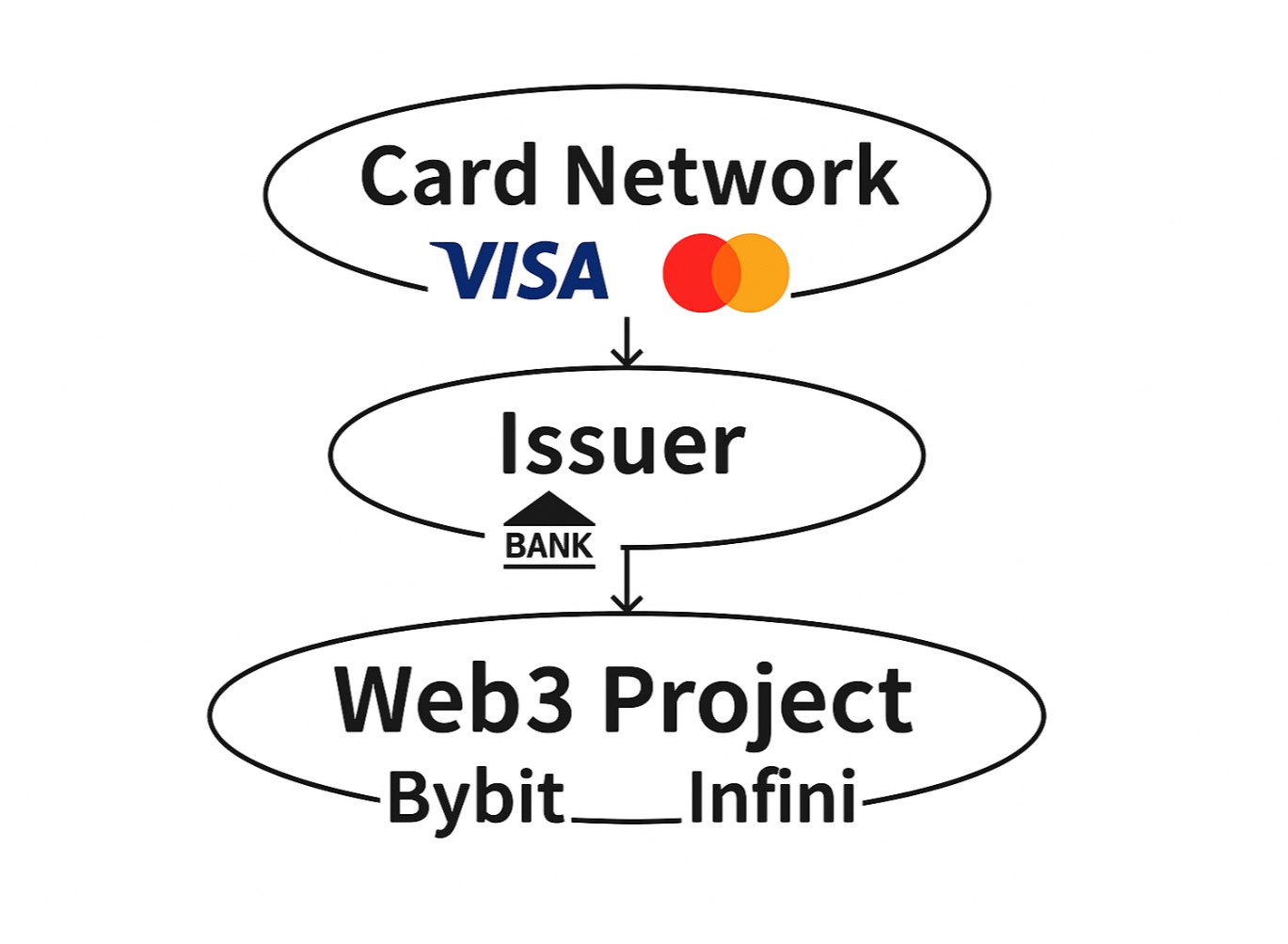

หากใช้ตรรกะการออกบัตร U ทั่วไปในตลาดเป็นตัวอย่าง จะเห็นว่าบัตรเหล่านี้มักจะออกโดยฝ่ายต่างๆ ในโครงการ Web3 ร่วมกับสถาบันการเงินแบบดั้งเดิม (ธนาคารและผู้ให้บริการบัตรรายอื่นๆ) โดยนำเสนอสถาปัตยกรรมสามระดับของ "องค์กรบัตร-ผู้ให้บริการบัตร-โครงการ Web3":

ชั้นจัดระเบียบบัตร (เช่น Visa และ Mastercard): ควบคุมทรัพยากรหมายเลขบัตรหลัก (BIN) และการเข้าถึงระบบการเคลียร์

ผู้ให้บริการบัตรระดับ 1 (เช่น สถาบันการเงินที่ได้รับใบอนุญาต เช่น DCS และ Fiat 24): รับผิดชอบด้านการปฏิบัติตามกฎระเบียบ การประสานงานด้านกฎระเบียบ การดูแลเงินทุนและการดำเนินการควบคุมความเสี่ยง

ฝ่ายโครงการ Web3 (เช่น Infini และ Bybit): รับผิดชอบการบรรจุภัณฑ์ผลิตภัณฑ์ส่วนหน้า ปริมาณการใช้งานของผู้ใช้ และการดำเนินการส่งเสริมการขาย แต่โดยพื้นฐานแล้ว พวกเขาเป็นเพียง "ผู้ประกอบการรอง" ที่เช่าใบอนุญาต

สถาปัตยกรรมสามชั้นนี้ดูเหมือนจะมีการแบ่งงานกันอย่างชัดเจน แต่ในความเป็นจริงแล้ว ฝ่ายโครงการนั้นอยู่ปลายสุดของห่วงโซ่ระบบนิเวศซึ่งมีอำนาจน้อยที่สุด มีความรับผิดชอบมากที่สุด และมีความเสี่ยงสูงสุด ขาดอำนาจในการต่อรองกับองค์กรบัตรและผู้ให้บริการ เมื่อตั้งคำถามถึงแหล่งที่มาของเงินของผู้ใช้ หรือเมื่อเงินไหลเข้าสู่ตลาดบัตรเนื่องจากพฤติกรรมที่ละเอียดอ่อน เช่น การฟอกเงินและการฉ้อโกงออนไลน์ แม้ว่าจะไม่มีการละเมิดที่ชัดเจน ธนาคารผู้ออกบัตรหรือองค์กรบัตรก็อาจตัดบัตรหรือปิดบัญชีตาม "หลักการระมัดระวังความเสี่ยง"

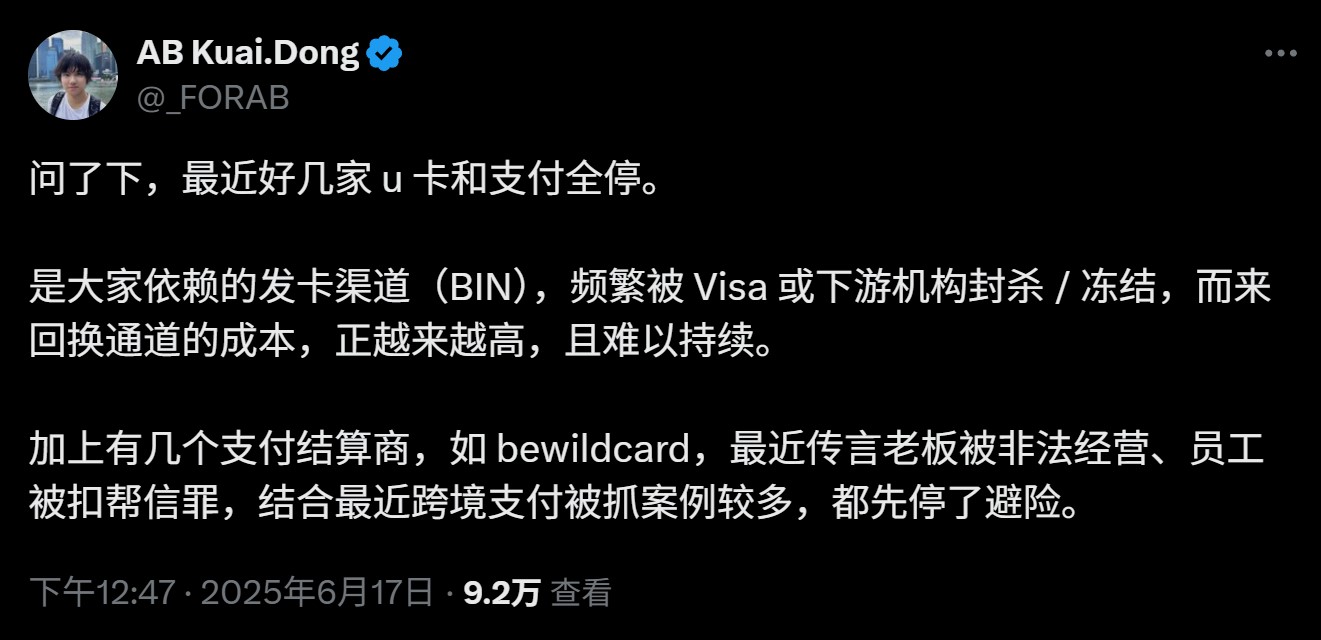

ปัญหาที่แท้จริงกว่านั้นคือธุรกิจบัตร U เองต้องเผชิญกับสถานการณ์เสี่ยงสูงในการถูกกลุ่มอาชญากรฉ้อโกงทางออนไลน์เข้ามาฉ้อโกง และฝ่ายโครงการไม่มีธุรกิจกระแสเงินสดภายใน เช่น "ค่าธรรมเนียมการจัดการ" เป็นบัฟเฟอร์เหมือนการแลกเปลี่ยน ในทางกลับกัน ฝ่ายโครงการต้องแบกรับความสูญเสียที่อาจเกิดขึ้นและภาระผูกพันด้านกฎระเบียบของผู้ใช้ C-end โดยตรง

ในโมเดลประเภทนี้ เมื่อเกิดอุบัติเหตุในระดับกฎระเบียบ องค์กรบัตรและธนาคารต้นน้ำมักจะส่งต่อค่าปรับ AML (ป้องกันการฟอกเงิน) ทั้งหมดให้กับฝ่ายโครงการ ในกรณีเล็กน้อย เงินฝากจะถูกหัก และในกรณีร้ายแรง ความร่วมมือจะถูกยุติโดยตรง ผู้ให้บริการตัวกลางและผู้ให้บริการช่องทางการชำระเงินมีหน้าที่รับผิดชอบเฉพาะการเรียกเก็บค่าบริการและค่าธรรมเนียมเท่านั้น และจะไม่รับความเสี่ยงที่สำคัญใดๆ นี่ยังอธิบายได้ด้วยว่าทำไมโครงการบัตร U จำนวนมากจึงไม่สามารถอยู่รอดได้นานกว่าหนึ่งหรือสองปี

ดังนั้น คำกล่าวของผู้ก่อตั้ง Infini ที่ว่า “99% ของเวลาและต้นทุนที่ลงทุนไปนั้นสร้างรายได้เป็นศูนย์” จึงไม่ใช่เรื่องเกินจริง ในเครือข่ายนี้ เงินส่วนใหญ่ถูกกินโดยผู้ให้บริการบัตร และฝ่ายโครงการก็ดิ้นรนกับผลกำไรเพียงเล็กน้อยเท่านั้น กำไรที่แท้จริงจะต้องขึ้นอยู่กับกระแสธุรกรรมขนาดใหญ่ + การสะสมสินทรัพย์ + สถานการณ์การใช้ความถี่สูง แต่ในขณะเดียวกัน ต้นทุนการปฏิบัติตาม การดำเนินการ และการบำรุงรักษาก็จะเพิ่มขึ้นแบบทวีคูณเมื่อธุรกิจขยายตัว

ยิ่งไปกว่านั้น คำตัดสินนี้เองก็บ่งบอกถึงข้อสันนิษฐานด้วย นั่นคือ ฝ่ายโครงการมักจะอยู่ที่ปลายสุดของห่วงโซ่อุปทาน และถูกจำกัดด้วยตำแหน่งของตนเองในฐานะ "ผู้ดำเนินการรอง" และไม่สามารถแทรกแซงในต้นน้ำได้ สิ่งนี้ยังแสดงให้เห็นอีกด้วยว่าความยากลำบากในการดำเนินกิจการของ Infini และ U card อื่นๆ ไม่ใช่ชะตากรรมของอุตสาหกรรม แต่เป็นปัญหาในการเลือกเส้นทาง:

โครงการที่ต้องการจะฝ่าขีดจำกัดของกำไรอย่างแท้จริงจำเป็นต้องยกระดับขึ้น เข้าสู่ระบบบัญชี และเข้าสู่ชั้นการปฏิบัติตามข้อกำหนด แทนที่จะพึ่งพาความสามารถจากแหล่งที่สอง แหล่งที่สาม หรือแหล่งที่สี่ที่จัดทำโดยผู้สนับสนุน BIN เช่น Interlace เพียงอย่างเดียว

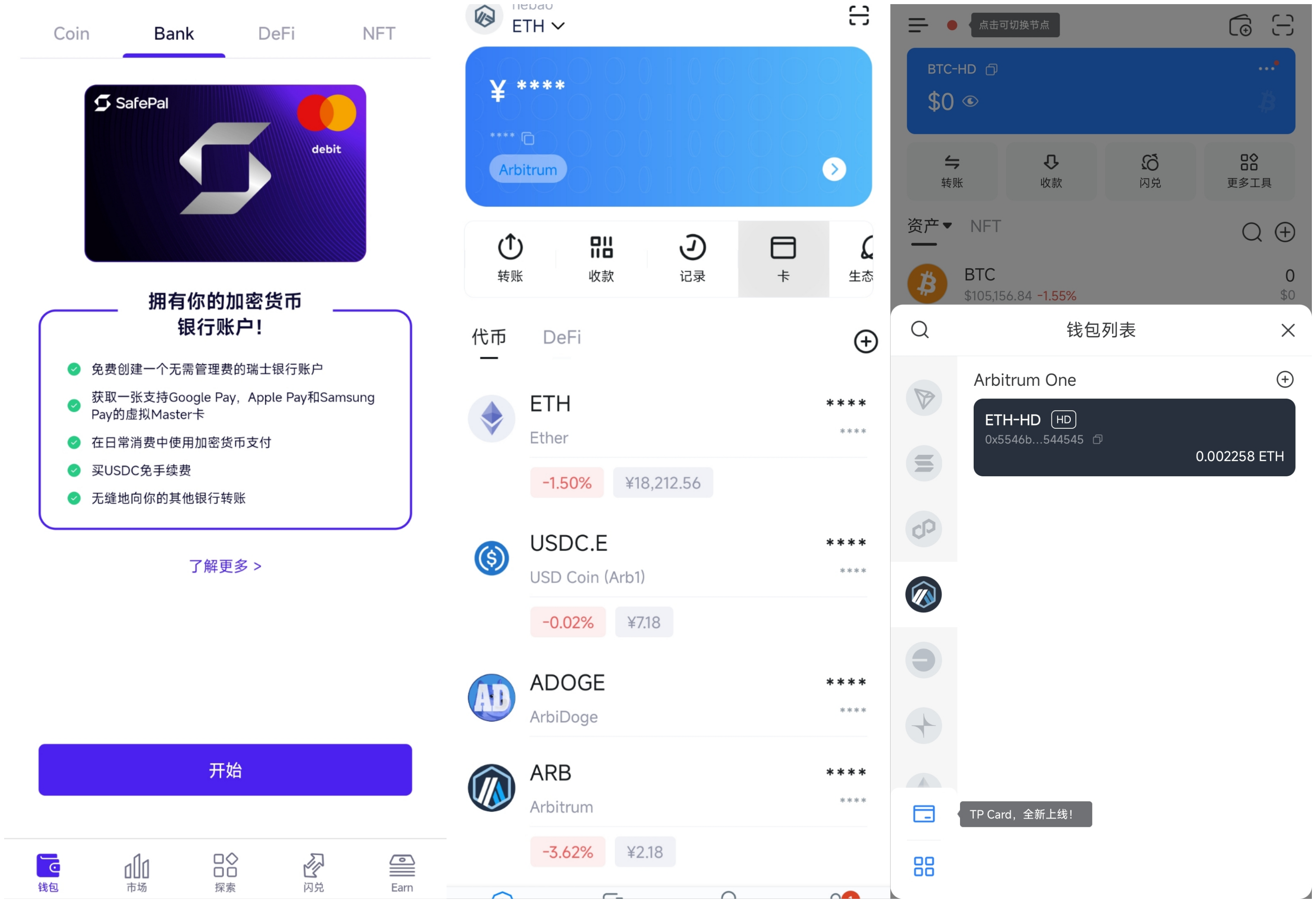

ในความเป็นจริง โปรเจ็กต์ที่ยังคงให้บริการที่คล้ายกันในตลาดไม่ใช่ผลิตภัณฑ์ U card ที่ทำ "การเบี่ยงเบนบนเชน + การต่อแบบนอกเชน" อีกต่อไป ตัวอย่างเช่น SafePal, imToken และ TokenPocket บริษัททั้งสามนี้มีพื้นฐานมาจากธนาคาร Fiat 24 ของสวิส อาจกล่าวได้ว่ามีต้นกำเนิดเดียวกัน แต่เส้นทางการรวมและกลยุทธ์การเข้าใช้งานนั้นแตกต่างกัน:

SafePal คำนึงถึงทั้งบัญชีธนาคารส่วนบุคคลและบริการ MasterCard ร่วมแบรนด์ และนำบริการธนาคารไว้ที่หน้าแรกของทางเข้าระดับแรก

เนื่องจากเป็นพันธมิตรของ Fiat 24 imToken จึงให้บริการ MasterCard เป็นหลัก เมื่อเทียบกับ SafePal แล้ว imToken จะซ่อนบริการบัญชีธนาคารไว้ แต่ยังวาง "บัตร" ไว้ที่ทางเข้าชั้นแรกอีกด้วย

TokenPocket นั้นมีความคลุมเครือมากกว่า โดยทางเข้าบริการนั้นถูกฝังอยู่ในทางเข้ารอง นอกจากนี้ยังขึ้นอยู่กับบริการของ MasterCard เป็นหลัก และระบบ Android จะต้องดาวน์โหลดเวอร์ชัน Google Play เพื่อเปิดใช้งาน

จากซ้ายไปขวา: หน้า "ธนาคาร" ของ SafePal, ทางเข้าบัตร imToken, ทางเข้าบัตร TP

โดยเฉพาะอย่างยิ่งสำหรับบริษัทอย่าง SafePal ที่เข้าสู่ระดับการออกบัตรและบัญชีโดยตรงผ่านการลงทุนเชิงกลยุทธ์ใน Fiat 24 พวกเขาไม่ใช่ "คนกลาง" ที่ปลายห่วงโซ่อีกต่อไป ซึ่งช่วยลดความยุ่งยากและต้นทุนในการเชื่อมโยงตรงกลางได้อย่างแท้จริง จากนั้นพวกเขาสามารถส่งต่อข้อได้เปรียบนี้กลับไปยังผู้ใช้และเสนอนโยบายพิเศษ เช่น ไม่มีค่าธรรมเนียมการเปิดบัญชีและไม่มีค่าธรรมเนียมการจัดการสำหรับการฝากและถอนเงิน

อย่างไรก็ตาม สำหรับกระเป๋าสตางค์/การแลกเปลี่ยน บริการ U-card ไม่ใช่ธุรกิจหลักของพวกเขา แต่เป็นเพียงจุดบวกสำหรับธุรกิจการดูแล/ไม่ใช่การดูแล Web3 เท่านั้น ซึ่งสามารถดึงดูดการเข้าชมและลูกค้าได้ รวมถึงเพิ่มความภักดีในระยะยาวของผู้ใช้และ AUM ที่ตามมา จากมุมมองนี้ การไม่ทำเงินหรือแม้แต่สูญเสียเงินในระยะสั้นก็ถือว่ายอมรับได้

ดังนั้น ผู้เล่นหลักเกือบทั้งหมดจึงเป็นกระเป๋าเงินและการแลกเปลี่ยน ซึ่งเป็นโบนัสสำหรับการปรับปรุงความภักดีของผู้ใช้และความเหนียวแน่นของบริการสินทรัพย์ ผู้เล่นหลัก ได้แก่ กระเป๋าเงินและการแลกเปลี่ยนต่างๆ โดยกระเป๋าเงินและการแลกเปลี่ยนต่างๆ ได้แก่ SafePal, imToken, TokenPocket และ Bitget Wallet ในขณะที่กระเป๋าเงินและการแลกเปลี่ยนต่างๆ ได้แก่ Bybit และ Bitget

ดังที่กล่าวไว้ก่อนหน้านี้ใน " ยุคแห่งความโกลาหลของบัตรชำระเงินคริปโต ธุรกิจที่ยากจะรักษาไว้ได้ " กระเป๋าสตางค์ Web3 มีความสามารถในการจัดการสินทรัพย์คริปโตและเป็นผู้ให้บริการ PayFi ที่เหมาะสม นอกจากนี้ยังสามารถสร้างโครงสร้างการจ่ายเงินในระยะยาวได้จากมุมมองของการเบี่ยงเบนการรับส่งข้อมูล AUM การผูกมัดผู้ใช้ ฯลฯ สิ่งเดียวกันนี้ก็เป็นจริงสำหรับการแลกเปลี่ยนเช่นกัน

ในท้ายที่สุด ในสถานการณ์การใช้งานทางการเงินที่มีการควบคุมดูแลอย่างเข้มงวด ปฏิบัติตามอย่างเคร่งครัด และมีผลกำไรต่ำ หากคุณพยายามส่งเสริมโดยการจัดฟอรัม การอุดหนุน และรูปแบบอื่นๆ เท่านั้น ก็จะเป็นเรื่องยากมากสำหรับทีมสตาร์ทอัพ Web3 ที่ไม่มีฐานผู้เข้าชมหลักและขาดความรู้พื้นฐานทางการเงิน นี่เป็นเหตุผลพื้นฐานที่ Infini ตัดสินใจเลิกใช้บัตร U สำหรับผู้บริโภคและมุ่งเน้นไปที่การจัดการทางการเงินและบริการด้าน B-side ในที่สุด

จาก Crypto สู่ TradFi มันเป็นธุรกิจที่ดี

การ์ด U เองไร้ประโยชน์หรือเปล่า?

นั่นไม่ใช่กรณี

ดังที่ได้กล่าวไว้ข้างต้น U Card ได้บรรลุภารกิจตามขั้นตอนที่เป็นจุดกำเนิดทางประวัติศาสตร์แล้ว นั่นคือ การช่วยให้ผู้ใช้คริปโตทั่วโลกสามารถรับรู้การใช้สินทรัพย์บนเชนได้อย่างรวดเร็ว หลีกเลี่ยงกระบวนการถอนสกุลเงินตามกฎหมายที่ยุ่งยาก และอนุญาตให้สินทรัพย์คริปโตเข้าสู่โลกแห่งความเป็นจริงผ่านรูปแบบของบัตรเติมเงิน

แม้ว่าบัตร U จะต้องพึ่งพาโครงสร้างพื้นฐานทางการเงินแบบดั้งเดิม เช่น Visa และ Master เป็นอย่างมาก แต่ก็ไม่ใช่ธุรกิจที่ดีที่ทำกำไรได้ง่ายๆ แต่เป็นสิ่งที่ผู้ใช้ต้องการอย่างแท้จริง ถึงแม้ว่าบัตร U จะเป็นทางลัดสำหรับผู้ใช้ Crypto ในช่วงเริ่มต้นในการเชื่อมโยงสินทรัพย์บนเครือข่ายกับการบริโภครายวันก็ตาม

หากเราเปรียบเทียบ ก็จะเหมือนกับบริการสั่งอาหารทางโทรศัพท์ก่อนที่ Meituan และ Ele.me จะได้รับความนิยม ถือเป็นการปรับปรุงประสบการณ์ของผู้ใช้ แต่ก็ยังคงเป็นผลจากการรวมระบบเก่าเข้าด้วยกัน ซึ่งระบบเก่านี้ไม่มีมาตราส่วนและโครงสร้างที่มั่นคงเพียงพอ และท้ายที่สุดแล้วก็ต้องถูกแทนที่ด้วยโซลูชันที่ดีกว่า

ที่น่าสนใจคือ ก่อนที่ Infini จะประกาศปิดตัวลง เมื่อเช้าตรู่ของวันที่ 18 มิถุนายน ตามเวลาปักกิ่ง วุฒิสภาสหรัฐฯ ได้ผ่านร่างกฎหมาย GENIUS ซึ่งถือเป็นก้าวสำคัญของกฎหมายการชำระเงินด้วยสกุลเงินดิจิทัล โดยมีคะแนนเสียงเห็นด้วย 68 เสียง และไม่เห็นด้วย 30 เสียง ร่างกฎหมายดังกล่าวมีแนวโน้มที่จะได้รับการพิจารณาโดยสภาผู้แทนราษฎร และลงนามเป็นกฎหมายอย่างเป็นทางการในช่วงที่ทรัมป์ดำรงตำแหน่ง

ที่มา : Politico

ซึ่งหมายความว่า Stablecoin และการชำระเงินด้วย Stablecoin กำลังเข้าสู่วงจรการเปลี่ยนแปลงที่สอดคล้องและเป็นสถาบันมากขึ้น ยุคของภาคประชาชนกำลังจะสิ้นสุดลง และโอกาสใหม่ๆ ของ PayFi กำลังเปิดขึ้น

ดังนั้น คำถามที่แท้จริงก็คือ ผู้ใช้คริปโตต้องการช่องทางเข้าและทางออกทางการเงินประเภทใดกันแน่?

คำตอบอาจไม่ใช่บัตร U แต่เป็นระบบบัญชีทางการเงินที่สอดคล้อง มีเสถียรภาพ และปรับขนาดได้ ซึ่งไม่เพียงแค่ "ใช้จ่าย" U ได้เท่านั้น แต่ยังทำให้การหมุนเวียนสองทางแบบ "บนเชน-นอกเชน" เสร็จสมบูรณ์ และสร้างวงจรปิดของการไหลของสินทรัพย์ที่แท้จริงอีกด้วย

กล่าวอีกนัยหนึ่ง บัตร U ถูกกำหนดให้ถูกแทนที่ด้วยธนาคารที่ได้รับใบอนุญาตซึ่งมีคุณสมบัติตามกฎระเบียบและความสามารถในการควบคุมความเสี่ยง สถาบันการเงินแบบดั้งเดิมจะฝังเส้นทางการชำระเงินและสถานการณ์การใช้งาน Web3 อย่างจริงจังมากขึ้น และ บนพื้นฐานของการปฏิบัติตามกฎระเบียบ จะทำให้การเชื่อมต่อกระเป๋าสตางค์ของผู้ใช้ การเรียกเก็บเงินจากผู้ค้า การฝากและถอนสินทรัพย์ผ่านบัญชีธนาคาร ช่องทางการชำระเงิน และระบบการหักบัญชีเสร็จสมบูรณ์

นี่คือเส้นทางที่กระเป๋าสตางค์กระแสหลักอย่าง SafePal, imToken และ TokenPocket ใช้ในปัจจุบัน พวกเขาไม่ใช้บัตรเป็นจุดขายหลักอีกต่อไป แต่ร่วมมือกับธนาคารที่ได้รับอนุญาตอย่าง Fiat 24 เพื่อเปิดช่องทางทางการเงินจาก Crypto ไปยัง TradFi ในด้านการปฏิบัติตามกฎของบัญชีและการฝากและถอนเงิน บริการบัตรเป็นเพียงเครื่องมือสนับสนุนเท่านั้น

ในฐานะสมาชิกหลักของ MasterCard Fiat 24 สามารถข้ามผู้ให้บริการตัวกลางและเชื่อมต่อโดยตรงกับธนาคารกลาง (ECB) และองค์กรบัตร ดังนั้นจึงสามารถลดค่าธรรมเนียมการออกบัตรและค่าธรรมเนียมธุรกรรมได้ ใบอนุญาตตัวกลางทางการเงิน FINMA ของสวิสที่ Fiat 24 ถือครองยังอนุญาตให้ผู้ใช้เปิดบัญชีธนาคารที่ได้รับการควบคุมภายใต้ชื่อเดียวกัน และทำการแปลงสกุลเงินระหว่าง stablecoin และ fiat ได้อย่างสอดคล้องกัน ซึ่งถือเป็นข้อได้เปรียบต้นน้ำที่แตกต่างอย่างชัดเจนจากผู้เล่นอย่าง Infini

บริการ "ธนาคาร" ของ SafePal รองรับบริษัทนายหน้าและบริการฝากและถอนเงินของ CEX

หากยกตัวอย่างบริการ "ธนาคาร" ของ SafePal บริษัทได้ลงทุนเชิงกลยุทธ์ใน Fiat 24 ตั้งแต่ปี 2023 เมื่อ พิจารณาจากโครงสร้างธุรกิจ บริษัทไม่จำเป็นต้องเช่าใบอนุญาตในฐานะ "คนกลาง" ความแตกต่างที่สำคัญระหว่างบริษัท SafePal กับธุรกิจบัตรเครดิตอย่าง Infini อยู่ที่บริษัทสามารถฝ่าขีดจำกัดของ "ผู้ประกอบการรอง" และสามารถรักษาสมดุลระหว่างต้นทุนและการควบคุมความเสี่ยงได้ดีขึ้น โดยสามารถควบคุมระบบบัญชีและทรัพยากรการออกบัตรได้โดยตรง

ตัวอย่างเช่น อัตราพิเศษที่ SafePal มอบให้แก่ชุมชน เช่น "ฝากและถอนเงินฟรี ไม่มีค่าธรรมเนียมเปิดบัญชีและบัตร" ถือเป็นข้อได้เปรียบด้านต้นทุนโครงสร้างที่ยากต่อการบรรลุผลสำหรับโครงการส่วนใหญ่ที่ยังอยู่ในขั้นตอน "การออกบัตรแบบเอาท์ซอร์ส"

นอกจากนี้ ระบบบัญชีธนาคารที่ใช้ Fiat 24 ไม่เพียงแต่รองรับการชำระเงินด้วยบัตรรายวันเท่านั้น แต่ยังเปิดสถานการณ์สำคัญสำหรับกองทุนในระบบปิดทั้งบนเครือข่ายและนอกเครือข่ายอีกด้วย:

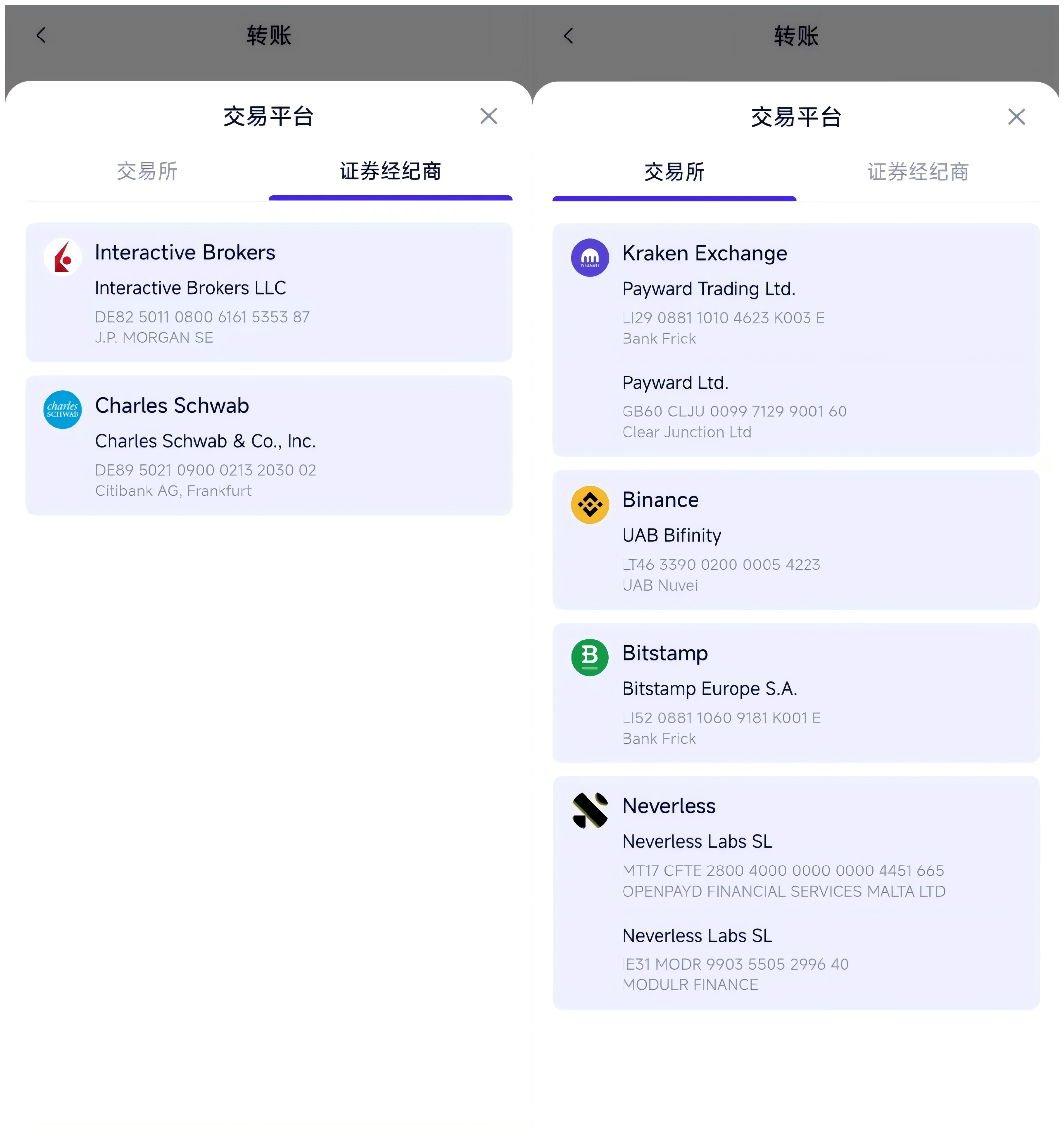

ฝาก/ถอนเงินกับบริษัทนายหน้า: ผู้ใช้สามารถแปลงสินทรัพย์ดิจิทัลเป็นยูโรและโอนไปยังบัญชีนายหน้าหลักเช่น IBKR, Charles Schwab และ Tiger Brokers ผ่านการโอนเงิน SEPA เพื่อให้บรรลุการจัดสรรสินทรัพย์บนเครือข่ายข้ามตลาด

การฝากและถอนเงินผ่านช่องทาง CEX: รองรับการโอนเงินไปยังการแลกเปลี่ยนที่รองรับการฝากเงินยูโร เช่น Kraken และ Bitstamp หรือการถอนเงินย้อนกลับไปยังบัญชีธนาคารส่วนตัว หลีกเลี่ยงความเสี่ยง OTC ที่ไม่ชัดเจน จัดทำเส้นทางการฝากและถอนเงินของสกุลเงินดิจิทัลและสกุลเงินทั่วไปให้เสร็จสมบูรณ์ และรับรองห่วงโซ่เงินทุนที่ชัดเจนและเป็นไปตามข้อกำหนด

การส่งเงินกลับประเทศนอกเครือข่าย: โดยผ่านผู้ให้บริการการชำระเงินข้ามพรมแดน เช่น Wise ผู้ใช้สามารถโอนเงินสกุลยูโรกลับไปยังบัญชีธนาคารในประเทศหรือ Alipay และ WeChat โดยอ้อมได้ โดยทำให้เกิดการไหลเวียนของสินทรัพย์แบบวงจรปิดจากเครือข่ายไปยังระบบท้องถิ่น

เส้นทางทั้งหมดนี้ ก้าวไปไกลกว่าการใช้บัตร U แบบเดิมๆ ที่ "ปัดแล้วเสร็จ" และยังมีคุณลักษณะของบัญชี ความสามารถในการปฏิบัติตามข้อกำหนด และความสามารถในการปรับขนาดบริการอย่างแท้จริง

จาก U-card สู่บัญชี และสู่ “การชำระเงินด้วยสกุลเงินที่มั่นคง” ในอนาคต

จากมุมมองของตรรกะทางธุรกิจ โมเดล "บัตร + บัญชี" เห็นได้ชัดว่ามีโครงสร้างที่ยืดหยุ่นและมีศักยภาพในการเติบโตสูงกว่า โดย ธนาคารที่ปฏิบัติตามกฎเกณฑ์จะมีอำนาจเหนือบัญชีและการกำกับดูแล ในขณะที่กระเป๋าเงิน Web3 มุ่งเน้นไปที่การเข้าถึงสินทรัพย์บนเครือข่ายและการโต้ตอบของผู้ใช้ ทั้งสองรูปแบบนี้สร้างสถาปัตยกรรมแบบร่วมมือกันซึ่งมีความรับผิดชอบที่ชัดเจนและการเสริมซึ่งกันและกัน ซึ่งยั่งยืนกว่าธุรกิจบัตรเพียงอย่างเดียวที่ส่งเสริมโดยฝ่ายโครงการเพียงอย่างเดียว

ผู้เขียนเชื่อเสมอมาว่า Crypto และ TradFi ไม่เคยอยู่ตรงข้ามกัน แต่กำลังเร่งกระบวนการวิวัฒนาการของการบูรณาการและการใช้ประโยชน์ซึ่งกันและกัน เมื่อพิจารณาโดยรวมแล้ว TradFi โดดเด่นในด้านการควบคุมการปฏิบัติตามกฎระเบียบ โครงสร้างบัญชี และระบบควบคุมความเสี่ยง ขณะที่ Crypto มีข้อได้เปรียบโดยธรรมชาติในด้านความเปิดกว้างของสินทรัพย์ ความสามารถในการเขียนโปรแกรม และการดำเนินการที่ไม่ต้องไว้วางใจ

ดังนั้น ก่อนที่ระบบการชำระเงินจะต้องผ่านการเปลี่ยนแปลงครั้งใหญ่ในอนาคต เส้นทางที่มีความมั่นคง สมจริง และยั่งยืนที่สุดก็คือการให้สถาบันการเงินที่ได้รับอนุญาตเป็นผู้นำด้านบัญชีที่ปฏิบัติตามข้อกำหนดและระบบการหักบัญชีและการชำระเงิน ในขณะที่โปรเจกต์ Web3 มุ่งเน้นไปที่การป้อนข้อมูลบนเครือข่ายและการดำเนินการกับสินทรัพย์ ซึ่งเป็นการผสมผสานที่เหมาะสมที่สุดระหว่างการปฏิบัติตามข้อกำหนดและความยืดหยุ่น

โมเดลนี้เป็นโซลูชันที่ดำเนินการอย่างต่อเนื่อง แม้ว่าอาจไม่ทำกำไรได้มาก แต่ก็มีความยืดหยุ่นในเชิงโครงสร้างสูงและเป็นโซลูชัน PayFi ที่เป็นไปได้มากที่สุดในปัจจุบัน นอกจากนี้ยังเป็นแนวทางที่ SafePal, imToken และอื่นๆ ใช้ โดยร่วมมือกับ Fiat 24 เพื่อจัดเตรียมบัญชี IBAN ที่ใช้งานได้จริงและใช้งานได้จริง บัตรชำระเงิน Mastercard ช่องทาง SEPA และความสามารถในการฝากและถอนเงินที่เป็นไปตามข้อกำหนดของนายหน้าและ CEX จึงทำให้สามารถบรรลุวงจรปิดของสินทรัพย์ทั้งบนและนอกเครือข่ายได้

หากไทม์ไลน์ถูกขยายออกไปอีก รูปแบบขั้นสุดท้ายของ PayFi อาจเป็นเครือข่ายการชำระเงินแบบออนเชนที่ทิ้ง Visa/Master ไว้เบื้องหลังอย่างสมบูรณ์:

พ่อค้ายอมรับการชำระเงินแบบ stablecoin และไม่แปลงสกุลเงิน fiat อีกต่อไป

ผู้ใช้ส่งธุรกรรมโดยตรงจากกระเป๋าเงินของพวกเขาโดยเงินจะถูกเก็บรักษาด้วยตนเองและเคลียร์บนเครือข่าย

แบ็กเอนด์ได้รับการรองรับโดย stablecoin ที่สอดคล้องและเครือข่ายการหักบัญชีและการชำระเงินโดยไม่จำเป็นต้องใช้ช่องทาง Visa/Mastercard หรือ SWIFT

ในความเป็นจริง แนวโน้มดังกล่าวเกิดขึ้นแล้ว จากการเปิดตัว Programmable Wallets และ CCTP (การเคลียร์ USDC แบบข้ามเครือข่าย) ของ Circle ไปจนถึงการซื้อกิจการ Bridge ซึ่งเป็นผู้ให้บริการ API สำหรับสกุลเงินดิจิทัลที่มีเสถียรภาพของ Stripe ในราคา 1.1 พันล้านดอลลาร์สหรัฐเมื่อปลายปีที่แล้ว โดยทั้งหมดนี้ล้วน พยายามเชื่อมโยงบัญชีบนเครือข่าย สินทรัพย์สกุลเงินดิจิทัลที่มีเสถียรภาพ และเครื่องชำระเงินของผู้ค้า โดยหลีกเลี่ยงธนาคารผู้ออกและองค์กรบัตรในเครือข่ายการชำระเงินแบบดั้งเดิม

สิ่งนี้ยังแสดงให้เห็นว่าเครือข่ายการชำระเงินแบบดั้งเดิมขนาดใหญ่ไม่ได้ "เตือนเกี่ยวกับการเข้ารหัส" อีกต่อไป แต่กำลังบูรณาการความสามารถแบบออนเชนอย่างแข็งขันและเคลื่อนตัวเข้าใกล้โครงสร้างบัญชี Web3 และเครือข่ายการเคลียร์สกุลเงินดิจิทัลที่มีเสถียรภาพมากขึ้น คาดว่าระบบนี้จะหลีกเลี่ยงคอขวดต้นทุนสูงและประสิทธิภาพต่ำของระบบการชำระเงินแบบดั้งเดิมได้อย่างแท้จริง และอาจแซงหน้าโซลูชันการชำระเงินข้ามพรมแดนที่มีอยู่ เช่น Airwallex และ Wise ในแง่ของต้นทุนและประสบการณ์ และกลายเป็นโครงสร้างพื้นฐานการชำระเงินระดับโลกรุ่นต่อไป

แต่นั่นก็เป็นเรื่องในอนาคต

สามารถมองเห็นล่วงหน้าได้ว่า บัตร U นั้นจัดอยู่ใน "กาลเสร็จสิ้นทางประวัติศาสตร์" โมเดลบัญชีธนาคารที่สอดคล้องในปัจจุบันของ SafePal/Fiat 24 ฯลฯ คือ "กาลปัจจุบันดำเนินต่อไป" และเครือข่ายการเคลียร์และการชำระเงินของสกุลเงินดิจิทัลที่มีเสถียรภาพบนเครือข่ายคือ "กาลเกิดขึ้นในอนาคต" ที่แท้จริง

ท้ายที่สุดแล้ว ใครก็ตามที่สามารถเจาะลึกเส้นทางวิวัฒนาการของโครงสร้างสามชั้นเหล่านี้ได้ ก็จะผ่านเข้ารอบต่อไปของการเปลี่ยนแปลงรูปแบบการชำระเงิน

คำพูดสุดท้าย

ดังนั้นทางออกของ Infini จึงเป็นเพียงจุดสิ้นสุดตามธรรมชาติของการ์ด U ซึ่งเป็นผลิตภัณฑ์เปลี่ยนผ่านที่ถูกกำหนดไว้ให้ถูกแทนที่

บางทีเราอาจมองว่าเป็นการเชื่อมโยงเบื้องต้นระหว่างโลก Web3 กับโลกแห่งความเป็นจริงเมื่อช่องทางการปฏิบัติตามยังไม่ชัดเจน ในระดับหนึ่ง ถือเป็นการบรรลุภารกิจทางประวัติศาสตร์ในการ "ทำให้สกุลเงินดิจิทัลใช้จ่ายได้"

อย่างไรก็ตาม เมื่อเส้นแบ่งทางกฎระเบียบชัดเจนขึ้นและสถานะของ stablecoin ยังคงเพิ่มขึ้น ความต้องการของผู้ใช้ก็เปลี่ยนจาก "การปัด" ไปเป็น "การหมุนเวียน จัดการการเงิน และปิดวงจร" ซึ่งสิ่งนี้ต้องการการสร้างความสามารถพื้นฐานอย่างแท้จริง โดยเฉพาะอย่างยิ่งการทำงานร่วมกันแบบสองทางของ Crypto และ TradFi

เกม PayFi ถัดไปไม่ได้อยู่ในไพ่อีกต่อไป