รูปแบบกลยุทธ์ได้รับความนิยม ราคาสกุลเงินสามารถรองรับราคาหุ้นได้หรือไม่

โพสต์ดั้งเดิมโดย: Saurabh Deshpande

คำแปลต้นฉบับ: TechFlow

สวัสดี!

นิวตันมีชื่อเสียงจากการค้นพบแรงโน้มถ่วง แต่ในสมัยของเขา เขาสนใจในสาขาอื่นมากกว่า นั่นคือ การเล่นแร่แปรธาตุทางการเงิน หรือความพยายามในการเปลี่ยนตะกั่วให้กลายเป็นทองคำ ความพยายามดังกล่าวยังนำเขาไปสู่เทววิทยาด้วย และดูเหมือนว่าการเงินสมัยใหม่จะสะท้อนความสนใจของเขาด้วย โดยผ่านวิศวกรรมทางการเงิน เราอยู่ในยุคของการเปลี่ยน "ตะกั่วให้กลายเป็นทองคำ" โดยเพียงแค่รวมองค์ประกอบที่เหมาะสมเข้าด้วยกัน

ในบทความของวันนี้ Saurabh อธิบายอย่างละเอียดว่าบริษัทต่างๆ จะสามารถสร้างมูลค่าเพิ่มให้กับมูลค่าที่แท้จริงได้อย่างไรโดยการเพิ่มสกุลเงินดิจิทัลลงในงบดุล ตัวอย่างเช่น MicroStrategy ซึ่งเป็นบริษัทที่มีรายได้รายไตรมาสมากกว่า 100 ล้านดอลลาร์ แต่ถือครอง Bitcoin มูลค่าเกือบ 10,900 ล้านดอลลาร์ บริษัทต่างๆ ทั่วโลก 80 แห่งกำลังศึกษาวิธีรวมสกุลเงินดิจิทัลไว้ในงบดุล สถาบันการเงินแบบดั้งเดิมแสดงความสนใจอย่างมากในเรื่องนี้และยอมจ่ายเงินเพิ่มสำหรับความผันผวนและผลตอบแทนที่อาจได้รับจากหุ้นตัวนี้

Saurabh ยังวิเคราะห์การเพิ่มขึ้นของพันธบัตรแปลงสภาพ ซึ่งเป็นเครื่องมือทางการเงินที่ช่วยสร้างระบบนิเวศที่เจริญรุ่งเรืองนี้ ขณะเดียวกันก็สำรวจความเสี่ยงและบริษัทต่างๆ ที่พยายามนำสกุลเงินดิจิทัลอื่นๆ มาไว้ในงบดุลของตน

มาเริ่มทำธุรกิจกันเลย!

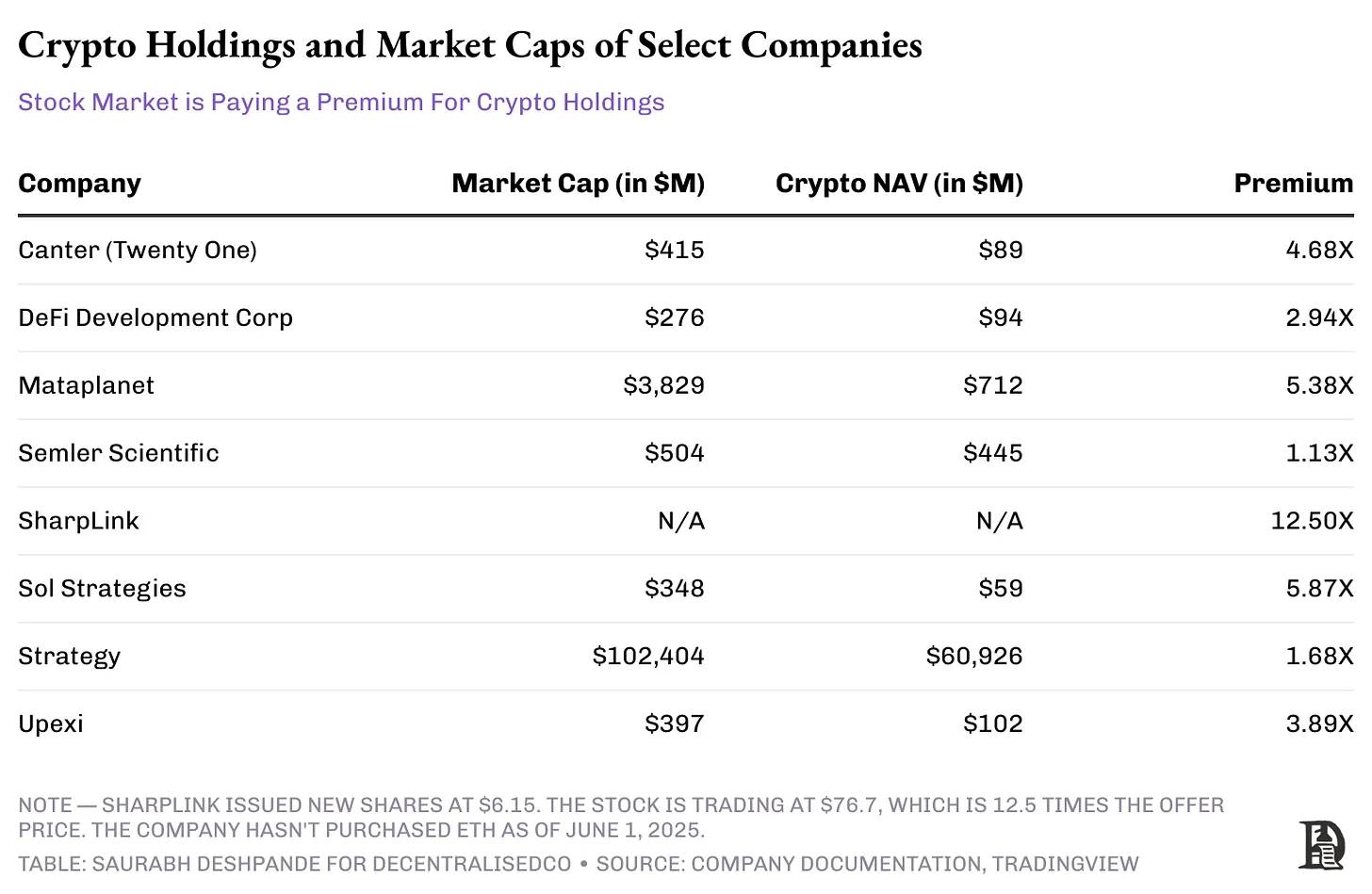

บริษัทซอฟต์แวร์/BI ที่มีรายได้ 111 ล้านเหรียญสหรัฐในแต่ละไตรมาส มีมูลค่าตลาดรวม 109 พันล้านเหรียญสหรัฐได้อย่างไร คำตอบคือ บริษัทซื้อ Bitcoin ด้วยเงินของคนอื่น และตอนนี้ตลาดก็ประเมินมูลค่า Bitcoin ที่ถือครองไว้ด้วยมูลค่าเพิ่ม 73% นี่มันเวทมนตร์ประเภทไหนกันแน่

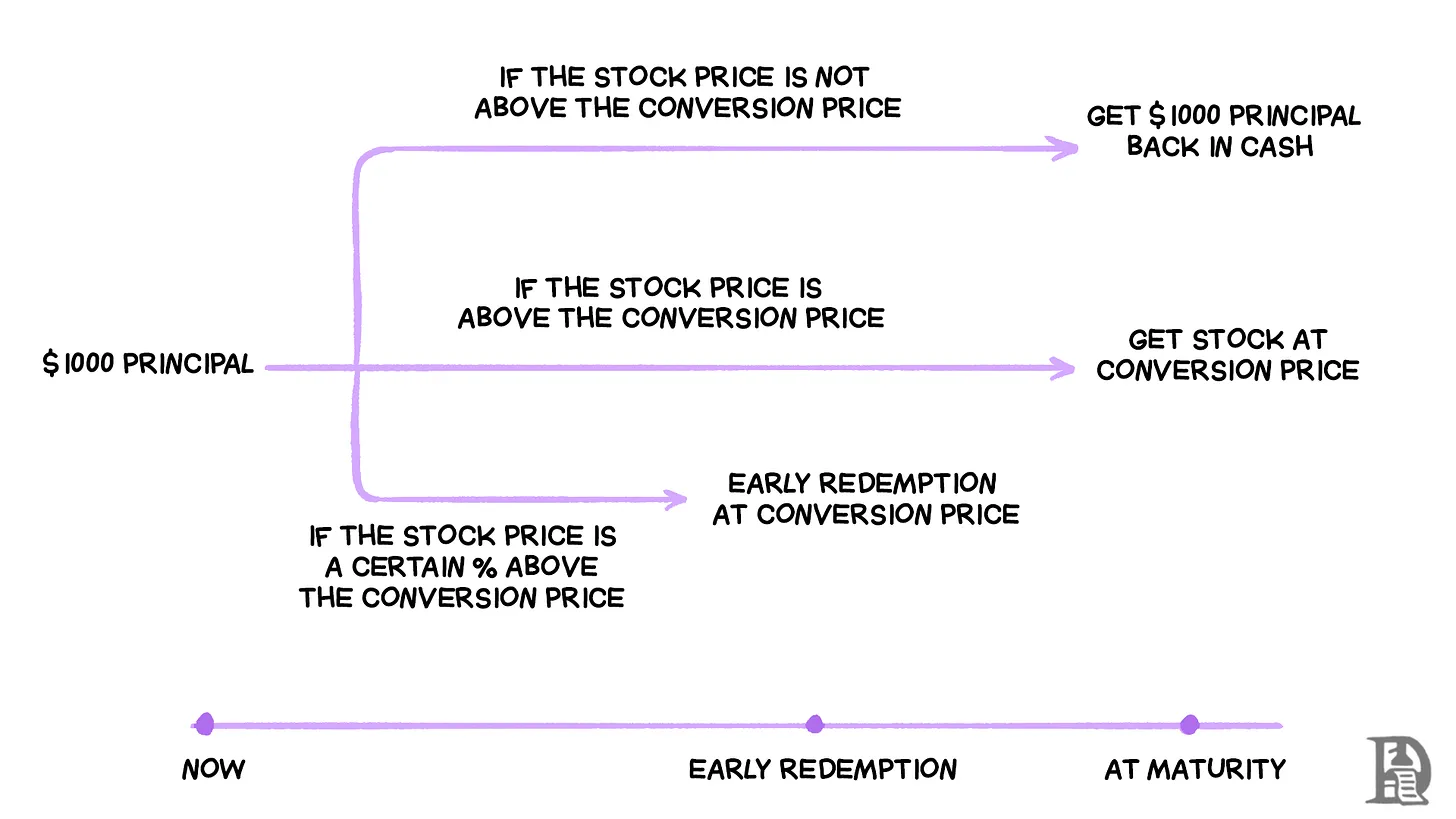

MicroStrategy (ปัจจุบันเรียกว่า Strategy ) ได้สร้างกลไกทางการเงินที่ช่วยให้สามารถกู้ยืมเงินเพื่อซื้อ Bitcoin ได้ในราคาที่แทบจะเป็นศูนย์ โดยใช้พันธบัตรแปลงสภาพมูลค่า 3 พันล้านดอลลาร์ที่ออกในเดือนพฤศจิกายน 2024 เป็นตัวอย่าง โดยมีวิธีการทำงานดังนี้:

บริษัทได้ออกหุ้นกู้แปลงสภาพที่มีคูปอง 0% ซึ่งหมายความว่าผู้ถือหุ้นกู้จะไม่ได้รับดอกเบี้ยตามปกติ ในทางกลับกัน หุ้นกู้มูลค่า 1,000 ดอลลาร์สามารถแปลงเป็นหุ้นของ Strategy ได้ 1.4872 หุ้น แต่จะต้องแปลงเมื่อราคาหุ้นเพิ่มขึ้นเป็น 672.40 ดอลลาร์หรือมากกว่านั้นก่อนครบกำหนด

เมื่อออกพันธบัตรเหล่านี้ ราคาหุ้นของ Strategy อยู่ที่ 433.80 ดอลลาร์ ดังนั้นราคาหุ้นจะต้องเพิ่มขึ้น 55% เพื่อให้การแปลงเป็นสกุลเงินดิจิทัลมีกำไร หากราคาหุ้นไม่เคยไปถึงระดับนั้น ผู้ถือพันธบัตรจะได้รับเงินคืน 1,000 ดอลลาร์หลังจาก 5 ปี แต่หากราคาหุ้นของ Strategy พุ่งสูงขึ้น (ซึ่งมักเกิดขึ้นเมื่อราคาของ Bitcoin เพิ่มขึ้น) ผู้ถือพันธบัตรสามารถแปลงเป็นสกุลเงินดิจิทัลและรับผลกำไรทั้งหมดได้

สิ่งที่ชาญฉลาดเกี่ยวกับกลไกนี้ก็คือผู้ถือพันธบัตรกำลังเดิมพันกับผลงานของ Bitcoin ในขณะที่ได้รับความคุ้มครองด้านลบที่ผู้ที่ถือ Bitcoin โดยตรงไม่สามารถทำได้ หาก Bitcoin ตกต่ำ พวกเขาก็ยังคงสามารถรับเงินต้นคืนได้ เนื่องจากพันธบัตรมีสิทธิ์เหนือกว่าหุ้นในการชำระบัญชีหลังการล้มละลาย ในขณะเดียวกัน Strategy ก็สามารถกู้เงิน 3 พันล้านดอลลาร์โดยไม่มีต้นทุน และใช้เงินเหล่านี้เพื่อซื้อ Bitcoin เพิ่มเติมได้ทันที

อย่างไรก็ตาม ปัจจัยสำคัญที่กระตุ้นให้เกิดกลไกนี้ก็คือ ตั้งแต่เดือนธันวาคม 2026 (เพียงสองปีหลังจากออก) หากราคาหุ้นของ Strategy เกิน 874.12 ดอลลาร์ (130% ของราคาแปลง) เป็นระยะเวลาหนึ่ง บริษัทสามารถบังคับให้ไถ่ถอนพันธบัตรเหล่านี้ก่อนกำหนดได้ "เงื่อนไขการไถ่ถอน" นี้หมายความว่า หาก Bitcoin ผลักดันให้ราคาหุ้นสูงขึ้นเพียงพอ Strategy ก็สามารถบังคับให้ผู้ถือพันธบัตรแปลงเป็นหุ้นหรือไถ่ถอนเงินก่อนกำหนดได้ จึงสามารถรีไฟแนนซ์ได้ในเงื่อนไขที่ดีกว่า

กลยุทธ์นี้ได้ผลเพราะ Bitcoin มีอัตราการเติบโตเฉลี่ยต่อปีประมาณ 85% ในช่วง 13 ปีที่ผ่านมา และมีอัตราการเติบโตเฉลี่ยต่อปี 58% ในช่วง 5 ปีที่ผ่านมา บริษัทเดิมพันว่า Bitcoin จะเติบโตเร็วกว่าราคาหุ้นที่เพิ่มขึ้น 55% ซึ่งจำเป็นต่อการกระตุ้นการแปลงพันธบัตร บริษัทได้พิสูจน์ความสำเร็จของกลยุทธ์นี้ด้วยการไถ่ถอนพันธบัตรที่ออกก่อนกำหนดได้สำเร็จ ช่วยประหยัดค่าใช้จ่ายดอกเบี้ยได้หลายล้านดอลลาร์

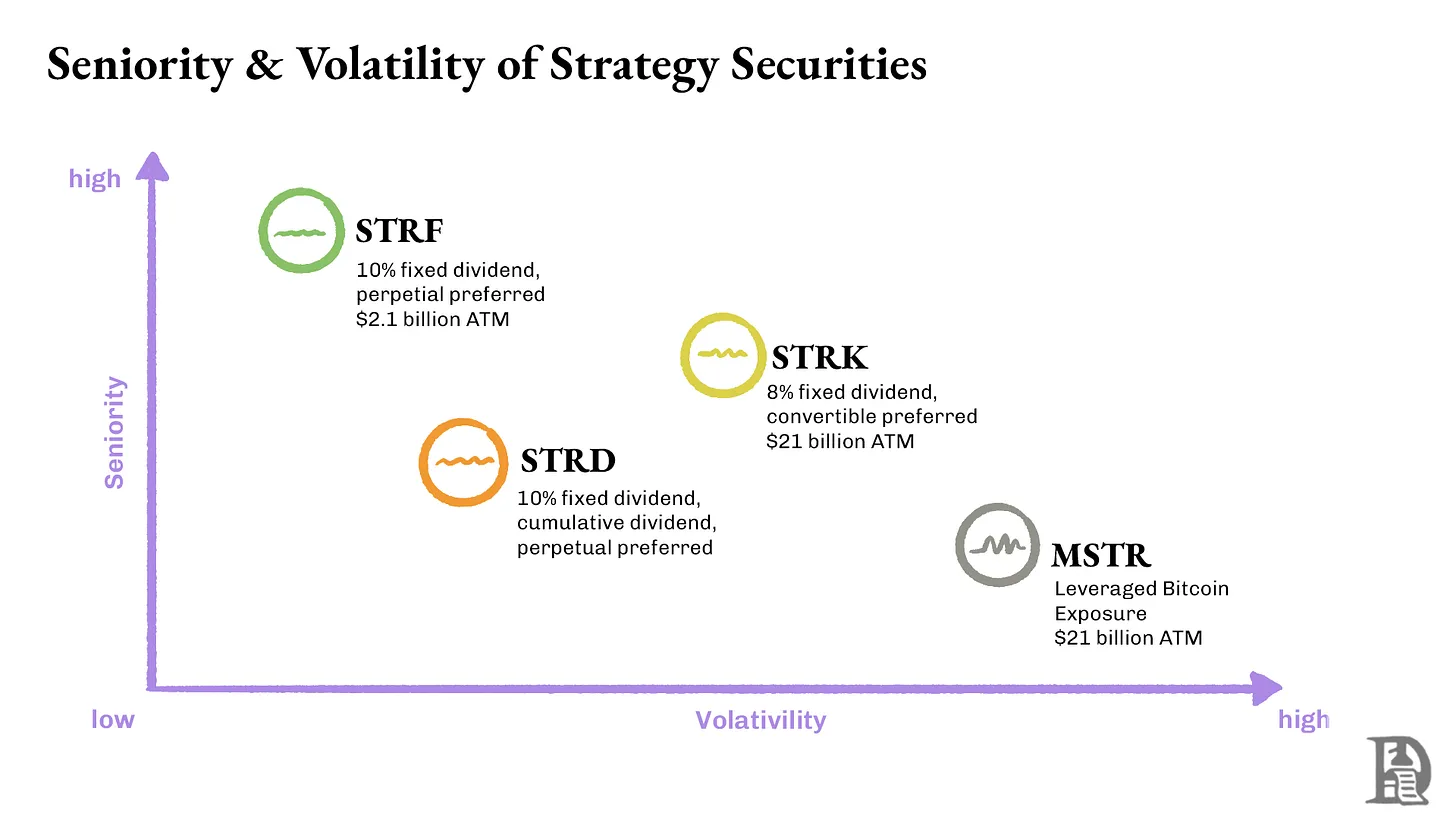

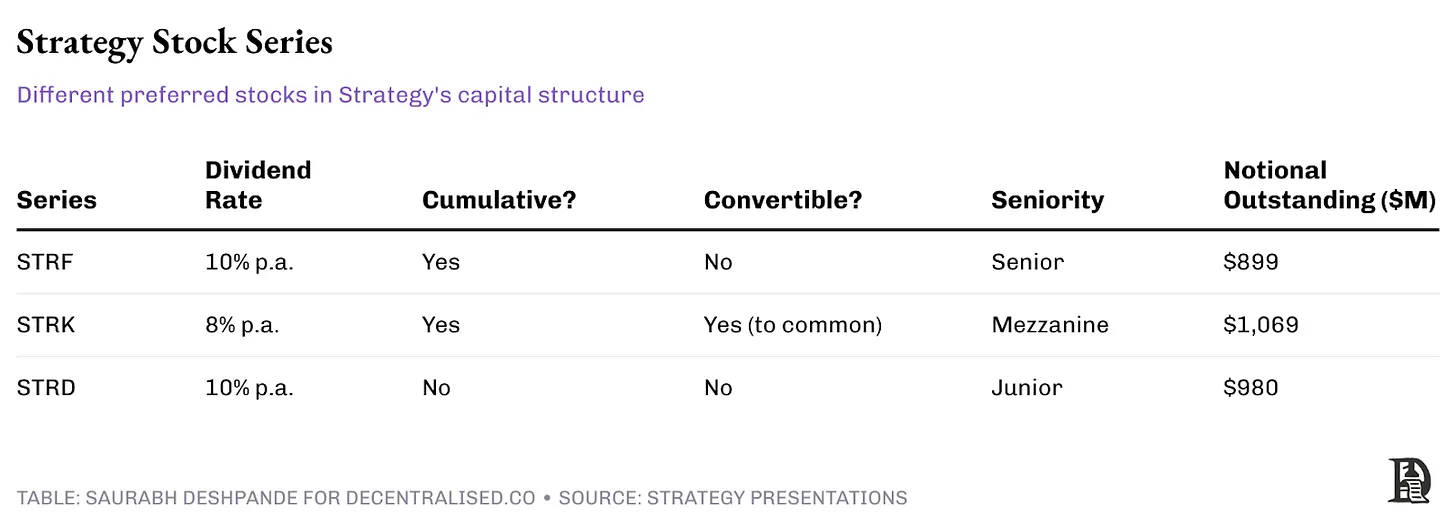

แกนหลักของโครงสร้างนี้ประกอบด้วยชุดหุ้นบุริมสิทธิ์ถาวรสามชุดที่แตกต่างกัน ได้แก่ STRF, STRK และ STRD โดยแต่ละชุดได้รับการปรับแต่งสำหรับประเภทนักลงทุนที่แตกต่างกัน

STRF: หุ้นบุริมสิทธิ์ถาวรที่ให้เงินปันผลสะสม 10% และมีสิทธิ์สูงสุด หาก Strategy ไม่สามารถจ่ายเงินปันผลได้ บริษัทจะต้องจ่ายเงินปันผล STRF ที่ยังไม่ได้จ่ายทั้งหมดก่อนจ่ายให้ผู้ถือหุ้นรายอื่น นอกจากนี้ อัตราเงินปันผลจะเพิ่มขึ้นตามลำดับเพื่อเป็นค่าปรับ

STRK: หุ้นบุริมสิทธิ์แบบถาวรที่ให้เงินปันผลสะสม 8% และอยู่ในอันดับกลาง เงินปันผลที่ยังไม่ได้จ่ายจะสะสมและต้องชำระให้ครบถ้วนก่อนที่ผู้ถือหุ้นสามัญจะได้รับผลตอบแทนใดๆ นอกจากนี้ STRK ยังมีสิทธิ์ในการแปลงเป็นหุ้นสามัญด้วย

STRD: หุ้นบุริมสิทธิ์แบบถาวร จ่ายเงินปันผลแบบไม่สะสม 10% ลำดับความสำคัญต่ำที่สุด อัตราเงินปันผลที่สูงขึ้นถือเป็นการชดเชยความเสี่ยงที่สูงขึ้น หากกลยุทธ์ไม่จ่ายเงินปันผล เงินปันผลเหล่านี้จะสูญเสียไปตลอดกาลและไม่จำเป็นต้องมีการชดเชยใดๆ

หุ้นบุริมสิทธิ์แบบถาวรช่วยให้ Strategy สามารถระดมทุนได้เช่นเดียวกับหุ้นในขณะที่จ่ายเงินปันผลแบบถาวรเช่นเดียวกับพันธบัตร โดยแต่ละชุดได้รับการออกแบบตามความต้องการเสี่ยงของผู้ลงทุน คุณลักษณะเงินปันผลสะสมจะปกป้องผู้ถือ STRF และ STRK โดยรับรองว่าจะได้รับเงินปันผลที่ยังไม่ได้จ่ายทั้งหมดในที่สุด ในขณะที่ STRD ให้ผลตอบแทนปัจจุบันที่สูงกว่า แต่ไม่มีกลไกการป้องกันเงินปันผลที่ยังไม่ได้จ่าย

รายงานผลกลยุทธ์

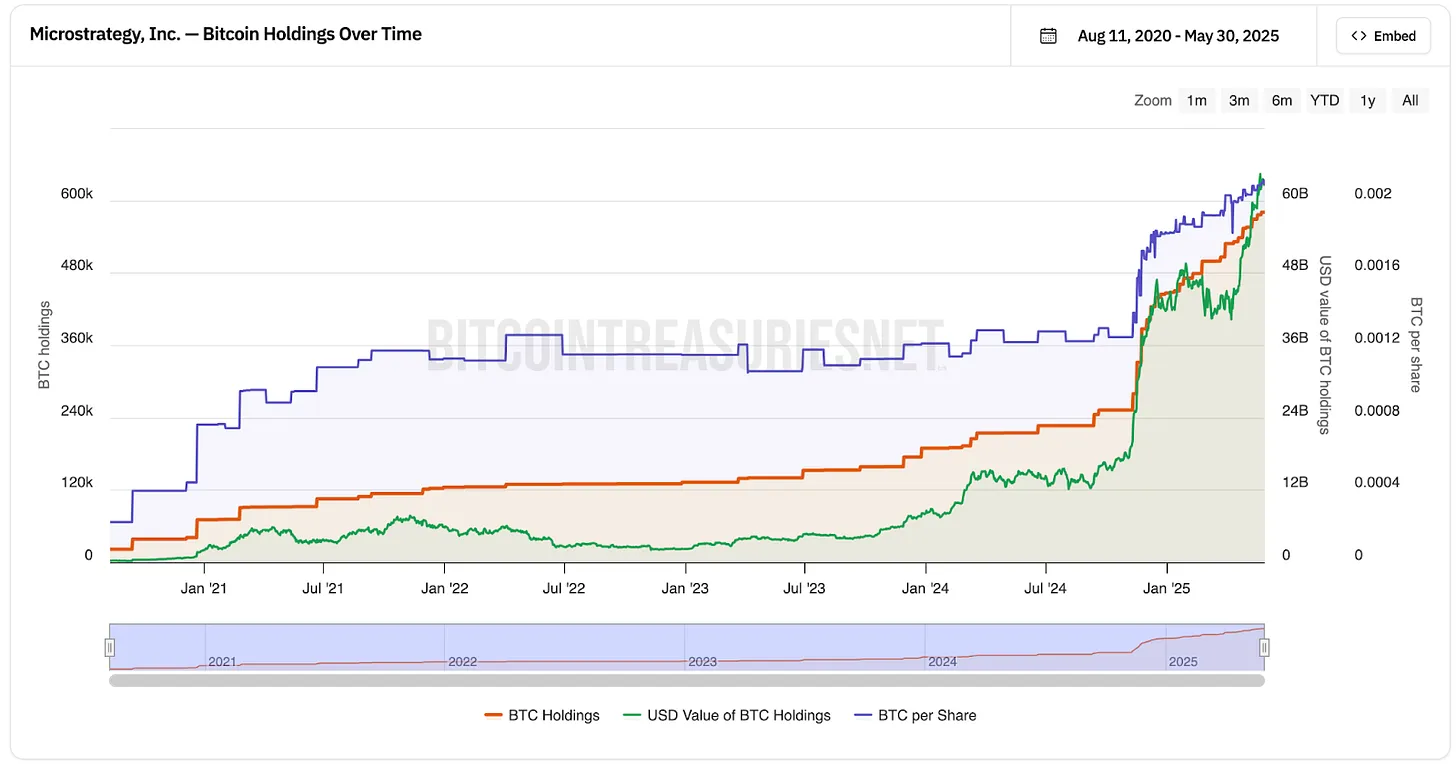

MicroStrategy เริ่มระดมทุนเพื่อซื้อ Bitcoin ในเดือนสิงหาคม 2020 ตั้งแต่นั้นมา ราคาของ Bitcoin ก็พุ่งสูงขึ้นจาก 11,500 ดอลลาร์เป็น 108,000 ดอลลาร์ เพิ่มขึ้นประมาณ 9 เท่า ในเวลาเดียวกัน ราคาหุ้นของ MicroStrategy ก็เพิ่มขึ้นจาก 13 ดอลลาร์เป็น 370 ดอลลาร์ เพิ่มขึ้นเกือบ 30 เท่า

สิ่งที่น่าสังเกตก็คือธุรกิจปกติของ MicroStrategy ไม่ได้เติบโตขึ้นเลย รายได้รายไตรมาสของพวกเขายังอยู่ระหว่าง 100 ล้านเหรียญถึง 135 ล้านเหรียญ ซึ่งเท่ากับในอดีตทุกประการ การเปลี่ยนแปลงเพียงอย่างเดียวคือพวกเขากู้เงินมาซื้อ Bitcoin ปัจจุบันพวกเขาถือ Bitcoin อยู่ 582,000 หน่วย มูลค่าประมาณ 63,000 ล้านเหรียญ และมูลค่าตลาดหุ้นของพวกเขาอยู่ที่ประมาณ 109,000 ล้านเหรียญ ซึ่งสูงกว่ามูลค่าจริงของ Bitcoin ถึง 73% นักลงทุนเต็มใจที่จะจ่ายเงินเพิ่มเพื่อถือ Bitcoin ทางอ้อมผ่านหุ้นของ MicroStrategy

ที่มา: bitcointreasuries.net

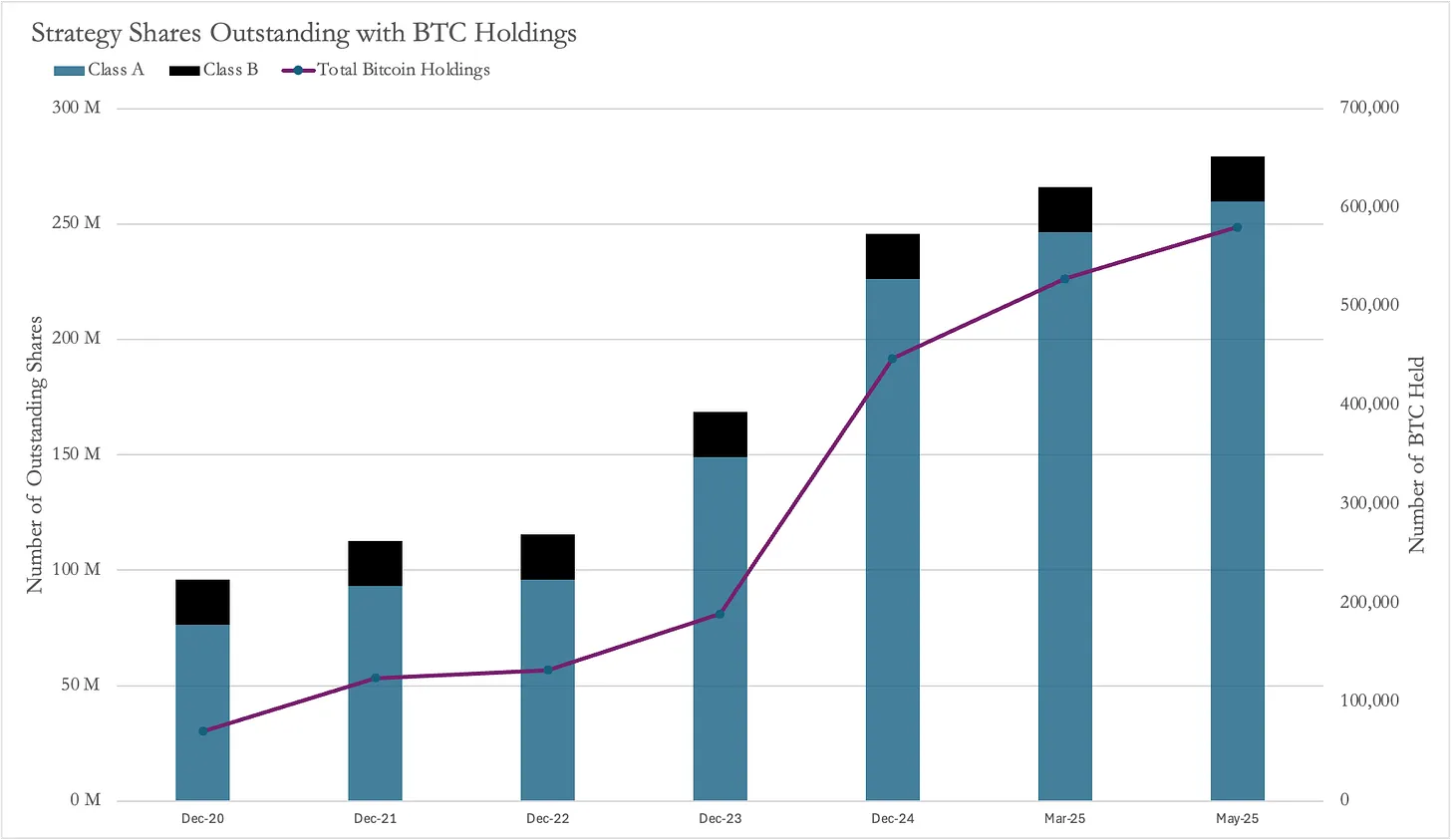

ดังที่ได้กล่าวไว้ก่อนหน้านี้ MicroStrategy ได้จัดหาเงินทุนสำหรับการซื้อ Bitcoin ด้วยการออกหุ้นใหม่ นับตั้งแต่เริ่มซื้อ Bitcoin จำนวนหุ้นในบริษัทก็เพิ่มขึ้นเกือบสามเท่าจาก 95.8 ล้านหุ้นเป็น 279.5 ล้านหุ้น เพิ่มขึ้น 191%

ที่มา: เอกสาร MicroStrategy

โดยปกติแล้ว การออกหุ้นใหม่จำนวนมากจะส่งผลกระทบต่อผู้ถือหุ้นเดิม เนื่องจากหุ้นของบริษัททุกคนจะเจือจางลง อย่างไรก็ตาม แม้ว่าจำนวนหุ้นจะเพิ่มขึ้น 191% แต่ราคาหุ้นกลับพุ่งสูงขึ้น 2,900% ซึ่งหมายความว่า แม้ว่าผู้ถือหุ้นจะมีหุ้นในบริษัทเป็นสัดส่วนที่น้อยลง แต่หุ้นแต่ละหุ้นก็มีมูลค่าเพิ่มขึ้นอย่างมาก และโดยรวมแล้วพวกเขาก็ยังคงทำกำไรได้

โมเดลความสำเร็จของ MicroStrategy แพร่ระบาดไปทั่ว

บริษัทหลายแห่งเริ่มเดินตามแบบจำลองที่ประสบความสำเร็จของ MicroStrategy และถือ Bitcoin เป็นทรัพย์สินของบริษัท กรณีล่าสุดคือ Twenty One (XXI) ซึ่งเป็นบริษัทที่มีวัตถุประสงค์พิเศษเพื่อการเข้าซื้อกิจการ (SPAC) นำโดย Jack Mallers และได้รับการสนับสนุนจาก Cantor Fitzgerald, Tether และ SoftBank ของ Brandon Lutnick (ลูกชายของรัฐมนตรีกระทรวงพาณิชย์สหรัฐฯ) ไม่เหมือนกับ MicroStrategy Twenty One ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ วิธีเดียวที่จะเข้าร่วมผ่านตลาดสาธารณะคือผ่าน Cantor Equity Partners (CEP) ซึ่งแลกเงิน 100 ล้านเหรียญสหรัฐเพื่อซื้อหุ้น 2.7% ใน XXI

Twenty One ถือครอง Bitcoin จำนวน 37,230 หน่วย เนื่องจาก CEP ถือครอง 2.7% ของ Twenty One นั่นหมายความว่า CEP ควบคุม Bitcoin ประมาณ 1,005 หน่วย (มูลค่าประมาณ 108.5 ล้านดอลลาร์ โดยคิดเป็น 108,000 ดอลลาร์ต่อ Bitcoin)

อย่างไรก็ตาม มูลค่าตลาดหุ้นของ CEP อยู่ที่ 486 ล้านดอลลาร์ ซึ่งมากกว่ามูลค่าจริงของ Bitcoin ถึง 4.8 เท่า! หลังจากที่ประกาศความสัมพันธ์ของ Bitcoin ราคาหุ้นของ CEP ก็พุ่งจาก 10 ดอลลาร์เป็นประมาณ 60 ดอลลาร์

เบี้ยประกันภัยจำนวนมหาศาลนี้หมายความว่านักลงทุนจ่ายเงิน 433 ล้านเหรียญสหรัฐเพื่อซื้อ Bitcoin มูลค่า 92 ล้านเหรียญสหรัฐ เมื่อมีบริษัทที่คล้ายคลึงกันเกิดขึ้นมากขึ้นและเพิ่มการถือครอง Bitcoin ของตน แรงผลักดันของตลาดจะทำให้เบี้ยประกันภัยเหล่านี้กลับมาอยู่ในระดับที่เหมาะสมมากขึ้นในที่สุด แม้ว่าจะไม่มีใครรู้ว่าจะเกิดขึ้นเมื่อใดหรือ "ระดับที่เหมาะสม" จะเป็นเท่าใด

คำถามที่ชัดเจนคือ ทำไมบริษัทเหล่านี้จึงซื้อขายในราคาที่สูงกว่าปกติ ทำไมนักลงทุนจึงยินดีจ่ายเงินในราคาสูงกว่าปกติเพื่อซื้อหุ้นของบริษัทเหล่านี้แทนที่จะซื้อ Bitcoin โดยตรงจากตลาดเพื่อแสวงหาโอกาสในการลงทุน คำตอบอาจอยู่ใน "ทางเลือก" ใครเป็นผู้ให้ทุนในการซื้อ Bitcoin ของ MicroStrategy ส่วนใหญ่เป็นกองทุนป้องกันความเสี่ยงที่แสวงหา "กลยุทธ์ที่เป็นกลางต่อเดลต้า" โดยการซื้อขายพันธบัตร

หากคุณลองคิดดู การซื้อขายครั้งนี้จะคล้ายกับ Bitcoin Trust (GBTC) ของ Grayscale มาก ซึ่งเคยซื้อขายในราคาพรีเมียมของ Bitcoin มาแล้วในอดีต เนื่องจากเป็นการซื้อขายแบบปิด (นักลงทุนไม่สามารถถอน Bitcoin ออกได้จนกว่าจะแปลงเป็น ETF)

ดังนั้น นักลงทุนจะฝาก Bitcoin กับ Grayscale และขายหุ้น GBTC ที่ซื้อขายในตลาดหลักทรัพย์ของตน ดังที่ได้กล่าวไปก่อนหน้านี้ ผู้ถือพันธบัตร MicroStrategy สามารถเพลิดเพลินไปกับอัตราการเติบโตต่อปีแบบทบต้น (CAGR) มากกว่า 9%

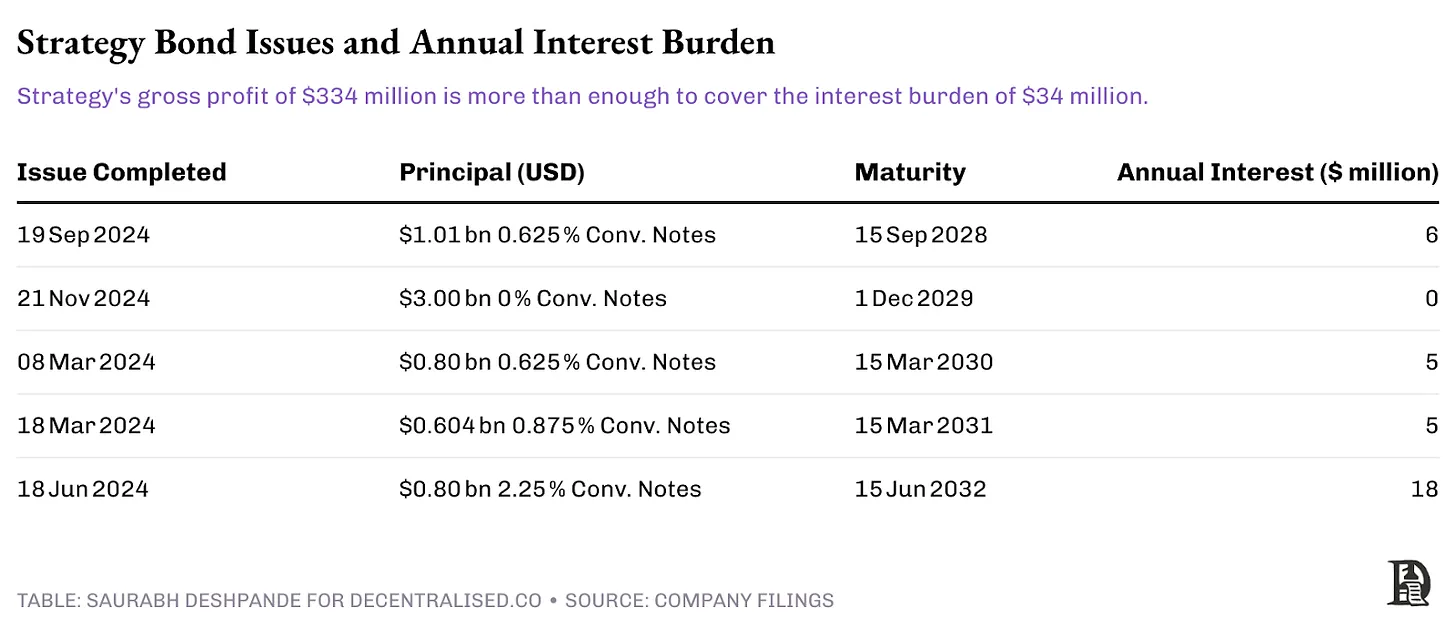

แต่ความเสี่ยงนี้ใหญ่แค่ไหน ภาระดอกเบี้ยประจำปีของ MicroStrategy มีมูลค่ารวม 34 ล้านเหรียญสหรัฐ และกำไรขั้นต้น 334 ล้านเหรียญสหรัฐในปีงบประมาณ 2024 นั้นมากเกินพอที่จะชำระหนี้ได้ MicroStrategy ออกพันธบัตรแปลงสภาพที่ผูกกับวัฏจักรสี่ปีของ Bitcoin โดยมีอายุครบกำหนดเพียงพอที่จะบรรเทาความเสี่ยงจากการลดลงของราคา ดังนั้น ตราบใดที่ Bitcoin เพิ่มขึ้นมากกว่า 30% ในสี่ปี การออกหุ้นใหม่ก็สามารถครอบคลุมต้นทุนการไถ่ถอนได้อย่างง่ายดาย

เมื่อไถ่ถอนพันธบัตรแปลงสภาพเหล่านี้ MicroStrategy จะสามารถออกหุ้นใหม่ให้กับผู้ถือพันธบัตรได้อย่างง่ายดาย ผู้ถือพันธบัตรจะได้รับการชำระเงินตามราคาหุ้นอ้างอิง ณ เวลาที่ออก ซึ่งสูงกว่าราคาหุ้น ณ เวลาที่ออกพันธบัตรประมาณ 30-50% ซึ่งจะกลายเป็นปัญหาได้ก็ต่อเมื่อราคาหุ้นลดลงต่ำกว่าราคาแปลงสภาพ ในกรณีนี้ MicroStrategy จะต้องคืนเงินสด โดยอาจทำได้โดยการระดมทุนรอบใหม่ในเงื่อนไขที่เอื้ออำนวยมากขึ้นเพื่อชำระหนี้ก่อนหน้านี้ หรืออาจทำได้โดยการระดมทุนด้วยการขาย Bitcoin

ห่วงโซ่คุณค่า

กระบวนการนี้เริ่มต้นจากบริษัทต่างๆ ที่พยายามซื้อ Bitcoin แต่สุดท้ายกลับใช้การแลกเปลี่ยนและบริการฝากทรัพย์สิน ตัวอย่างเช่น MicroStrategy เป็นลูกค้าของ Coinbase Prime ซึ่งซื้อ Bitcoin ผ่าน Coinbase และจัดเก็บ Bitcoin ไว้ใน Coinbase Custody, Fidelity และกระเป๋าเงินหลายลายเซ็นของตนเอง แม้ว่าจะเป็นการยากที่จะประมาณว่า Coinbase ได้รับรายได้จากการดำเนินการและการจัดเก็บ Bitcoin ของ MicroStrategy เท่าใด เราก็สามารถคาดเดาได้

หากสมมติว่าการแลกเปลี่ยนอย่าง Coinbase คิดค่าบริการ 5 จุดพื้นฐานสำหรับการดำเนินการ OTC เพื่อซื้อ Bitcoin ในนามของ MicroStrategy โดยซื้อ 500,000 Bitcoin ในราคาเฉลี่ย 70,000 ดอลลาร์ พวกเขาจะได้รับ 17.5 ล้านดอลลาร์จากการดำเนินการ ผู้ดูแล Bitcoin เรียกเก็บค่าธรรมเนียมรายปี 0.2% ถึง 1% หากสมมติว่าช่วงต่ำสุดของช่วงคือการจัดเก็บ 100,000 Bitcoin ในราคา 108,000 ดอลลาร์ ผู้ดูแลจะได้รับ 21.6 ล้านดอลลาร์ต่อปีจากการจัดเก็บ Bitcoin สำหรับ MicroStrategy

เหนือกว่า BTC

จนถึงขณะนี้ เครื่องมือทางการเงินที่ออกแบบมาเพื่อให้เข้าถึง Bitcoin (BTC) ในตลาดทุนได้มีผลงานที่ดี ในเดือนพฤษภาคม 2025 SharpLink ระดมทุนได้ 425 ล้านดอลลาร์ในรอบการระดมทุนแบบส่วนตัว (PIPE) ซึ่งนำโดย Joe Lubin ผู้ก่อตั้ง ConsenSys ซึ่งดำรงตำแหน่งประธานบริหารของบริษัทด้วย การระดมทุนครั้งนี้ได้ออกหุ้นใหม่ประมาณ 69 ล้านหุ้นในราคาหุ้นละ 6.15 ดอลลาร์ และเงินทุนดังกล่าวจะนำไปใช้ซื้อ Ethereum (ETH) ประมาณ 120,000 Ethereum (ETH) และอาจเข้าร่วมในการสเตคกิ้งในภายหลัง ปัจจุบัน กองทุนซื้อขายแลกเปลี่ยน ETH (ETF) ไม่อนุญาตให้สเตคกิ้ง

ตราสารทางการเงินที่ให้ผลตอบแทน 3%-5% นี้มีความน่าสนใจมากกว่า ETF ก่อนการประกาศ ราคาหุ้นของ SharpLink อยู่ที่ 3.99 ดอลลาร์ โดยมีมูลค่าตลาดรวมประมาณ 2.8 ล้านดอลลาร์ และมีหุ้นหมุนเวียนเพียง 699,000 หุ้น ราคาเสนอขายของเงินทุนนี้สูงกว่าราคาตลาดถึง 54% หลังจากการประกาศ ราคาหุ้นพุ่งสูงถึง 124 ดอลลาร์

ที่น่าสังเกตคือ หุ้นใหม่จำนวน 69 ล้านหุ้นที่ออกไปนั้นคิดเป็นประมาณ 100 เท่าของจำนวนหุ้นที่ออกในปัจจุบัน

บริษัทอื่นอย่าง Upexi วางแผนที่จะซื้อ Solana (SOL) มากกว่า 1 ล้านหน่วยภายในไตรมาสที่ 4 ของปี 2025 โดยที่กระแสเงินสดยังคงเป็นกลาง แผนดังกล่าวเริ่มต้นด้วยการระดมทุนรอบส่วนตัวที่นำโดย GSR ซึ่ง Upexi ระดมทุนได้ 100 ล้านดอลลาร์จากการขายหุ้น 43.8 ล้านหุ้น Upexi คาดว่าจะจ่ายเงินปันผลหุ้นบุริมสิทธิ์ผ่านรายได้ที่เกิดจากการถือหุ้น 6%-8% และส่วนลดมูลค่าที่สกัดได้สูงสุด (MEV) และระดมทุนเองเพื่อซื้อ SOL ในอนาคต ในวันที่มีการเผยแพร่ข่าว ราคาหุ้นของบริษัทพุ่งขึ้นจาก 2.28 ดอลลาร์เป็น 22 ดอลลาร์ จากนั้นปิดที่ประมาณ 10 ดอลลาร์

Upexi มีหุ้นอยู่ 37.2 ล้านหุ้นก่อนการระดมทุน ดังนั้น หุ้นที่ออกใหม่จึงทำให้ผู้ถือหุ้นเดิมเจือจางลงประมาณ 54% แต่ราคาหุ้นที่พุ่งขึ้นเกือบ 400% ก็เพียงพอที่จะชดเชยความสูญเสียที่เกิดจากการเจือจางได้

Sol Strategies เป็นอีกบริษัทหนึ่งที่ระดมทุนผ่านตลาดทุนเพื่อซื้อ SOL บริษัทดำเนินการโหนดตรวจสอบความถูกต้องของ Solana และรายได้มากกว่า 90% มาจากผลตอบแทนการเดิมพัน ปัจจุบัน บริษัทได้เดิมพัน SOL จำนวน 390,000 รายการ และบุคคลภายนอกได้มอบ SOL ประมาณ 3.16 ล้านให้กับโหนดของตน ในเดือนเมษายน 2025 Sol Strategies ได้บรรลุข้อตกลงพันธบัตรแปลงสภาพกับ ATW Partners และได้รับวงเงินสินเชื่อสูงถึง 500 ล้านเหรียญสหรัฐ ซึ่ง 20 ล้านเหรียญสหรัฐแรกนั้นถูกนำไปใช้ในการซื้อ SOL จำนวน 122,524 รายการ

เมื่อไม่นานนี้ Sol Strategies ได้ยื่นหนังสือชี้ชวนสำหรับหุ้นสามัญเพิ่มเติมมูลค่า 1 พันล้านดอลลาร์ (รวมถึง "การเสนอขายตามราคาตลาด") ใบสำคัญแสดงสิทธิ ใบเสร็จรับเงินจากการจองซื้อ หน่วยลงทุน หลักทรัพย์หนี้ หรือการรวมกันของสิ่งเหล่านี้ ซึ่งทำให้บริษัทมีความยืดหยุ่นในการจัดหาเงินทุนที่หลากหลาย

ต่างจากโมเดลพันธบัตรแปลงสภาพของ MicroStrategy, SharpLink และ Upexi ระดมทุนโดยการออกหุ้นใหม่โดยตรง ส่วนตัวแล้ว ฉันคิดว่าโมเดลของ MicroStrategy เหมาะกับกลุ่มนักลงทุนที่มีเป้าหมายต่างกันมากกว่า เมื่อเทียบกับการซื้อ ETH หรือ SOL โดยตรง นักลงทุนที่ได้รับความเสี่ยงทางอ้อมจากการซื้อหุ้นจะต้องแบกรับความเสี่ยงเพิ่มเติม เช่น ความเป็นไปได้ที่คนกลางอาจใช้ประโยชน์จากความเสี่ยงที่เกินกว่าที่นักลงทุนจะยอมรับได้ ดังนั้น เว้นแต่จะมีมูลค่าเพิ่มจากบริการเพิ่มเติม จึงสมเหตุสมผลมากกว่าที่จะใช้โมเดลพันธบัตรแปลงสภาพที่มีบัฟเฟอร์กำไรจากการดำเนินงานเพียงพอที่จะจ่ายดอกเบี้ย

เมื่อเสียงเพลงหยุด

พันธบัตรแปลงสภาพเหล่านี้มุ่งเป้าหมายไปที่กองทุนป้องกันความเสี่ยงและผู้ซื้อขายพันธบัตรสถาบันที่มองหาโอกาสรับผลตอบแทนแบบไม่สมดุลกับความเสี่ยง มากกว่านักลงทุนรายย่อยหรือกองทุนหุ้นแบบดั้งเดิม

จากมุมมองของพวกเขา ตราสารทางการเงินเหล่านี้ให้ทางเลือกในการ "สร้างรายได้มหาศาลหากคุณชนะและจำกัดการสูญเสียหากคุณแพ้" ซึ่งเหมาะกับกรอบการบริหารความเสี่ยงของพวกเขาเป็นอย่างดี หาก Bitcoin บรรลุผลสำเร็จตามคาดที่ 30%-50% ในสองถึงสามปี พวกเขาสามารถเลือกแปลงพันธบัตรได้ หากตลาดมีผลงานไม่ดี พวกเขายังสามารถกู้คืนเงินต้นได้ 100% แม้ว่ามูลค่าบางส่วนอาจสูญเสียไปเนื่องจากเงินเฟ้อ

ข้อดีของโครงสร้างนี้คือช่วยแก้ปัญหาที่แท้จริงสำหรับนักลงทุนสถาบันได้ กองทุนป้องกันความเสี่ยงและกองทุนบำเหน็จบำนาญหลายแห่งขาดโครงสร้างพื้นฐานในการถือครองสกุลเงินดิจิทัลโดยตรงหรือไม่สามารถซื้อ Bitcoin ได้โดยตรงเนื่องจากข้อจำกัดในการลงทุน พันธบัตรแปลงสภาพเหล่านี้ให้ "ช่องทางลับ" ที่สอดคล้องกับพวกเขาในการเข้าสู่ตลาดสกุลเงินดิจิทัลในขณะที่ยังคงการป้องกันด้านลบที่จำเป็นสำหรับสินทรัพย์ที่มีรายได้คงที่

อย่างไรก็ตาม ข้อได้เปรียบนี้ถูกกำหนดให้เป็นเพียงชั่วคราว เมื่อกฎระเบียบชัดเจนขึ้นและมีเครื่องมือการลงทุนในคริปโตโดยตรงมากขึ้น (เช่น โซลูชันการดูแล การแลกเปลี่ยนที่มีการควบคุม และมาตรฐานการบัญชีที่ชัดเจนขึ้น) ความจำเป็นในการใช้วิธีการอ้อมที่ซับซ้อนเหล่านี้จะค่อยๆ ลดลง เบี้ยประกัน 73% ที่นักลงทุนจ่ายในปัจจุบันสำหรับการเปิดรับ Bitcoin ผ่าน MicroStrategy อาจลดลงเมื่อมีทางเลือกโดยตรงมากขึ้น

เราเคยเห็นสถานการณ์ที่คล้ายกันมาก่อน ในอดีต ผู้จัดการที่ฉวยโอกาสได้ใช้ประโยชน์จากส่วนต่างของ Grayscale Bitcoin Trust (GBTC) โดยการซื้อ Bitcoin และฝากไว้ในทรัสต์ของ Grayscale จากนั้นจึงขายหุ้น GBTC ในตลาดรองด้วยส่วนต่าง 20%-50% เหนือมูลค่าทรัพย์สินสุทธิ (NAV) อย่างไรก็ตาม เมื่อผู้คนเริ่มทำตามมากขึ้นเรื่อยๆ ภายในสิ้นปี 2022 ส่วนต่างของ GBTC ก็เปลี่ยนจากจุดสูงสุดเป็นส่วนลด 50% ซึ่งเป็นสถิติใหม่ วงจรนี้แสดงให้เห็นว่าหากไม่มีรายได้ที่ยั่งยืนเพื่อรองรับการจัดหาเงินทุนซ้ำๆ การเล่นหุ้นที่ได้รับการสนับสนุนจากสกุลเงินดิจิทัลจะถูกตลาดเก็งกำไรในที่สุด

คำถามสำคัญคือสิ่งนี้จะคงอยู่ได้นานแค่ไหนและใครจะเป็นผู้ที่เหลืออยู่เมื่อเบี้ยประกันภัยลดลง บริษัทที่มีพื้นฐานทางธุรกิจที่แข็งแกร่งและเลเวอเรจที่อนุรักษ์นิยมอาจต้านทานการเปลี่ยนแปลงนี้ได้ ในขณะที่บริษัทที่ไม่มีแหล่งรายได้ที่ยั่งยืนหรืออุปสรรคในการแข่งขันและเพียงแค่ไล่ตามสินทรัพย์ดิจิทัลอาจเผชิญกับการขายออกที่ขับเคลื่อนด้วยการเจือจางหลังจากกระแสการเก็งกำไรลดลง

ในตอนนี้ ดนตรียังคงบรรเลงและทุกคนกำลังเต้นรำ ทุนสถาบันกำลังไหลเข้ามา เบี้ยประกันกำลังขยายตัว และบริษัทต่างๆ มากขึ้นเรื่อยๆ กำลังประกาศกลยุทธ์เกี่ยวกับ Bitcoin และสินทรัพย์ดิจิทัลทุกสัปดาห์ อย่างไรก็ตาม นักลงทุนที่ชาญฉลาดรู้ดีว่านี่คือการซื้อขาย ไม่ใช่ตรรกะการลงทุนระยะยาว บริษัทที่อยู่รอดได้จะเป็นบริษัทที่ใช้ช่องทางนี้เพื่อสร้างมูลค่าที่ยั่งยืนนอกเหนือจากการถือครองสกุลเงินดิจิทัลของตน

การเปลี่ยนแปลงของการบริหารการเงินขององค์กรอาจเป็นแบบถาวร แต่ผลตอบแทนพิเศษที่เราเห็นอยู่ในปัจจุบันนั้นไม่ใช่ คำถามคือ คุณพร้อมที่จะรับผลกำไรจากแนวโน้มนี้หรือไม่ หรือคุณเป็นเพียงผู้เล่นอีกรายที่หวังว่าจะหาที่นั่งได้เมื่อดนตรีหยุดลง