Artemis: อุปทาน Stablecoin มูลค่า 240,000 ล้านจะไปอยู่ที่ไหน?

ผู้แต่งต้นฉบับ: วิล อาวัง

ที่มา : Web3 Lawyer

ไม่ว่า Stablecoins จะสามารถปรับโฉมภูมิทัศน์ทางการเงินโลกได้หรือไม่นั้น ไม่ใช่เรื่องของคำตอบว่าใช่หรือไม่ใช่ แต่เป็นคำถามว่า เราจะปรับเปลี่ยนภูมิทัศน์นั้นอย่างไร

ในช่วงแรก การเติบโตของ stablecoin วัดจากอุปทานทั้งหมด ความท้าทายสำคัญคือความไว้วางใจที่อยู่เบื้องหลัง: ผู้ให้บริการรายใดน่าเชื่อถือ ปฏิบัติตามข้อกำหนด และมีความสามารถในการปรับขนาดได้ ฉันเชื่อว่าปัญหาจะได้รับการแก้ไขในไม่ช้านี้เมื่อมีการนำ US Genius Act มาใช้

ด้วยการทำให้การออกเหรียญเป็นมาตรฐาน ตลาด Stablecoin เข้าสู่ขั้นตอนต่อไปตั้งแต่ Mint ไปจนถึงการจัดจำหน่าย

ยุคที่ผู้ออกหลักทรัพย์สามารถทำกำไรมหาศาลได้นั้นใกล้จะหมดลงแล้ว ผู้จัดจำหน่ายเริ่มตระหนักถึงความสามารถในการทำกำไรและได้รับส่วนแบ่งมูลค่าที่เหมาะสม ซึ่งเรื่องนี้ได้รับการอธิบายไว้อย่างดีในหนังสือชี้ชวนของ Circle

เมื่อมีการเปลี่ยนแปลงดังกล่าว การทำความเข้าใจก่อนว่าแอปพลิเคชัน โปรโตคอล และแพลตฟอร์มใดบ้างที่กำลังเติบโตอย่างแท้จริงจึงกลายเป็นเรื่องสำคัญเพิ่มมากขึ้น โดยเฉพาะอย่างยิ่งสำหรับสถานการณ์ของสกุลเงินดิจิทัลที่มีเสถียรภาพบนเครือข่ายที่ค่อนข้างสมบูรณ์แล้วในตลาดสกุลเงินดิจิทัล

สัปดาห์ที่แล้ว เราได้รวบรวมบทความชื่อ Artemis: ข้อมูลแนวแรกจากการนำระบบการชำระเงินแบบ stablecoin มาใช้ ซึ่งพิจารณาถึงศักยภาพและเส้นทางของ stablecoin ที่เชื่อมโยงการเงินแบบดั้งเดิมจากมุมมองของสถานการณ์ stablecoin สำหรับการชำระเงินนอกเครือข่าย

วันนี้ เราจะเจาะลึกรายละเอียดเพิ่มเติมในรายงานการวิจัย Stablecoin เรื่อง Artemis, The Future of Stablecoins, Usage, Revenue, and the Shift from Issuers to Distribution โดยเน้นที่กรณีการใช้งาน Stablecoin ที่เกี่ยวข้องกับกิจกรรมบนเครือข่าย เนื่องจากกรณีการใช้งานแต่ละกรณีมีภูมิหลังและแนวทางปฏิบัติที่เป็นเอกลักษณ์เฉพาะของตนเอง ในขณะเดียวกัน ยังสามารถสังเกตแนวโน้มการจับมูลค่าในการเปลี่ยนแปลงของตลาดแบบไดนามิกบนเครือข่ายได้อีกด้วย

จุดสำคัญ

แม้ว่ามูลค่าตลาดของ stablecoin จะสูงถึง 240,000 ล้านเหรียญสหรัฐ และปริมาณธุรกรรมต่อปีสูงถึง 3.1 ล้านล้านเหรียญสหรัฐ แต่ก็ยังมีความเข้าใจผิดมากมายเกี่ยวกับความนิยมของ stablecoin ในแง่หนึ่ง เพื่อที่จะขยายตลาด ผู้ให้บริการจ่ายค่าธรรมเนียมสูงให้กับผู้จัดจำหน่าย ตัวอย่างเช่น Circle จ่ายเงิน 900 ล้านเหรียญสหรัฐให้กับผู้จัดจำหน่าย เช่น Coinbase ในปี 2023 ซึ่งคิดเป็นมากกว่าครึ่งหนึ่งของรายได้ เพื่อดึงดูดผู้ใช้ให้ใช้ USDC

ในทางกลับกัน ปริมาณการซื้อขายประจำปีที่เรียกว่า 3.1 ล้านล้านดอลลาร์สหรัฐนั้นถือเป็นการเข้าใจผิดอย่างยิ่ง โดย 31% มาจากการมีส่วนร่วมของหุ่นยนต์ MEV ในรอบหลายพันรอบทุกวัน โดยใช้เงินทุนเดียวกันซ้ำแล้วซ้ำเล่า ปริมาณการซื้อขายจริงที่มนุษย์มีส่วนร่วมนั้นต่ำกว่าระดับที่ข้อมูลผิวเผินบ่งชี้ไว้มาก

นอกจากนี้ ยังมีการกระจุกตัวของความมั่งคั่งมากเกินไปในแวดวง stablecoin ซึ่งไม่ค่อยมีใครรู้ แม้ว่าปัจจุบันจะมีกระเป๋าเงิน stablecoin อยู่ 150 ล้านใบ แต่ 99% ของกระเป๋าเงินทั้งหมดมีเงินคงเหลือต่ำกว่า 10,000 ดอลลาร์สหรัฐ และมีกระเป๋าเงินลึกลับเพียง 20,000 ใบเท่านั้นที่ควบคุมเงิน 76,000 ล้านดอลลาร์สหรัฐฯ ซึ่งคิดเป็น 32% ของอุปทานทั้งหมด กระเป๋าเงินเหล่านี้ไม่ใช่การแลกเปลี่ยนหรือโปรโตคอล DeFi และมีรายงานว่าจัดอยู่ในประเภท "พื้นที่สีเทา" และความหมายเบื้องหลังนั้นยังไม่ชัดเจน

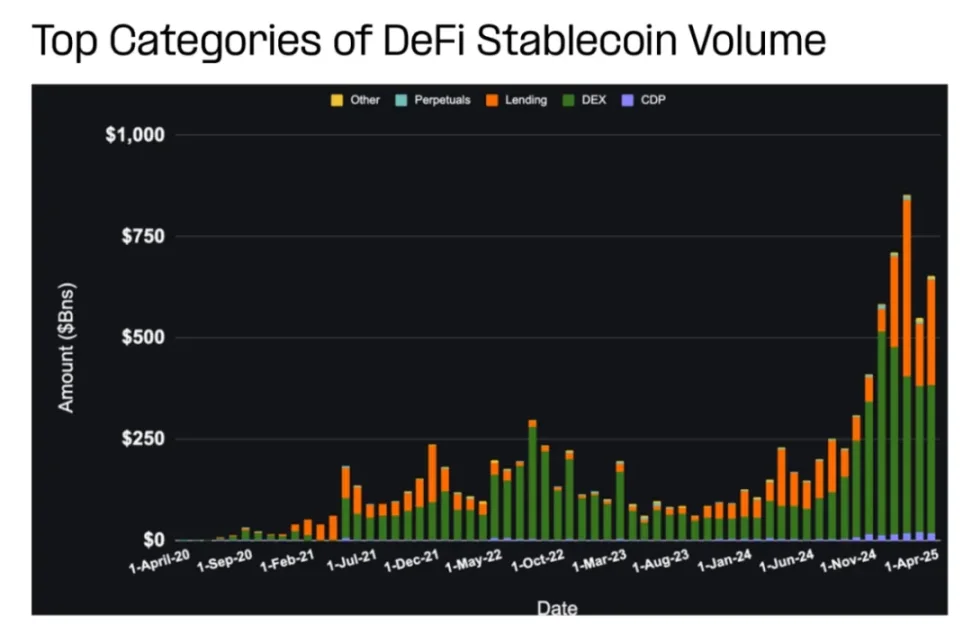

ที่น่าสังเกตคือการเติบโตแบบก้าวกระโดดของ stablecoin เกิดขึ้นจริงในช่วงหกเดือนที่ผ่านมา ตั้งแต่ช่วงฤดูร้อน ปริมาณการซื้อขาย stablecoin ของ DeFi พุ่งสูงขึ้นจาก 1 แสนล้านดอลลาร์สหรัฐเป็น 6 แสนล้านดอลลาร์สหรัฐ ในเวลาเดียวกัน การทำธุรกรรม meme coin เพียงอย่างเดียวก็สร้างกระแส stablecoin ได้ถึง 5 แสนล้านดอลลาร์สหรัฐ คิดเป็น 12% ของปริมาณการซื้อขายประจำปี

อย่างไรก็ตาม เกณฑ์ที่เราใช้ในการวัดความสำเร็จของ stablecoin นั้นกลับกัน การลดลงของมูลค่ารวมที่ถูกล็อก (TVL) อาจไม่ใช่การลดลงของการใช้งาน แต่เป็นการสะท้อนถึงความก้าวหน้าทางเทคโนโลยีและประสิทธิภาพที่ได้รับการปรับปรุง ในขณะที่ปริมาณการซื้อขายที่เพิ่มขึ้นอาจหมายความเพียงการเพิ่มขึ้นของกิจกรรมของหุ่นยนต์เท่านั้น มีปัญหาพื้นฐานกับตัวบ่งชี้แต่ละตัวที่เราใช้ในการติดตามการนำไปใช้

ในขณะที่ผู้คนยังคงถกเถียงกันเกี่ยวกับส่วนแบ่งการตลาดของ USDC และ USDT การเปลี่ยนแปลงที่แท้จริงเกิดขึ้นอย่างเงียบ ๆ ในระดับการจัดจำหน่าย ซึ่งอาจนำไปสู่การเปลี่ยนแปลงห่วงโซ่คุณค่าทางนิเวศของสกุลเงินดิจิทัลที่มีเสถียรภาพทั้งหมด

1. ขั้นตอนต่อไปของ Stablecoins

ในเวลาเพียงไม่กี่ปี Stablecoin ได้พัฒนาจากผลิตภัณฑ์ทดลองไปสู่เครื่องมือทางการเงินที่ขาดไม่ได้ และความเหมาะสมของผลิตภัณฑ์กับตลาดนั้นไม่ต้องสงสัยเลย แต่ตอนนี้ เราได้เข้าสู่ยุคใหม่ที่การออกและสภาพคล่องเพียงอย่างเดียวไม่เพียงพอที่จะนำไปสู่การเติบโตอย่างยั่งยืน ขั้นตอนต่อไปของการนำ Stablecoin มาใช้จะเกี่ยวข้องกับปัจจัยใหม่ๆ รวมถึงการแบ่งปันผลประโยชน์ทางเศรษฐกิจกับพันธมิตร ความง่ายในการผสานรวมแบบออนเชนและออฟเชน และระดับของการใช้คุณสมบัติที่ตั้งโปรแกรมได้ - Jelena Djuric ผู้ก่อตั้งร่วมและซีอีโอของ Noble

1.1 เบื้องหลังอุปทาน 240 พันล้าน

Stablecoin ได้กลายเป็นหนึ่งในผลิตภัณฑ์ที่ใช้กันอย่างแพร่หลายที่สุดในพื้นที่สกุลเงินดิจิทัล โดยมีอุปทานมากกว่า 240,000 ล้านดอลลาร์ และปริมาณธุรกรรมบนเชนประจำปีเกิน 7 ล้านล้านดอลลาร์ ซึ่งเทียบได้กับเครือข่ายการชำระเงินแบบดั้งเดิม แต่ตัวเลขหลายตัวก็คุ้มค่าที่จะเจาะลึกลงไป

ปริมาณอุปทานสะท้อนถึงจำนวน stablecoin ที่มีอยู่ ไม่ใช่จำนวนที่ใช้ แหล่งที่ไหลเวียน หรือจุดประสงค์ในการใช้ ในขณะเดียวกัน ปริมาณสะท้อนถึงกิจกรรมของมนุษย์บนเครือข่ายและบ็อต แต่ไม่สามารถรวบรวมข้อมูลนอกเครือข่ายได้

1.2 การใช้งานเป็นสัญญาณใหม่

ไม่ใช่ว่า Stablecoin ทั้งหมดจะอยู่ในสถานะของการหมุนเวียนมูลค่าที่มีประสิทธิภาพ Stablecoin บางตัวไม่ได้ใช้งานในฐานะการตรวจสอบโหนดหรือการเดิมพัน ในขณะที่บางตัวเป็นปัจจัยสำคัญในการขับเคลื่อนกิจกรรมทางเศรษฐกิจจริงข้ามแพลตฟอร์ม ข้ามผู้ใช้ และข้ามภูมิภาค

ตามที่อธิบายไว้ใน State of Stablecoins ในปี 2025 เราพบเห็นความแตกต่างที่ชัดเจนระหว่าง stablecoins ในระบบนิเวศที่แตกต่างกัน โดย stablecoins บน Ethereum มักถูกใช้เป็นหลักประกัน DeFi และสภาพคล่องในการซื้อขาย ในขณะที่ stablecoins บน TRON มักใช้สำหรับการโอนเงินและการชำระเงินในตลาดเกิดใหม่ USDC มีส่วนแบ่งการระดมทุนจากสถาบันสูงกว่า ในขณะที่ USDT เติบโตได้จากการเข้าถึงและการเข้าถึง

รูปแบบการใช้งานเหล่านี้ไม่เพียงแต่สะท้อนถึงการไหลของมูลค่าเท่านั้น แต่ยังมอบโอกาสให้กับผู้สร้างในการกำหนดเป้าหมายกลุ่มที่ไม่ได้รับการบริการเพียงพอหรือกลุ่มที่มีการเติบโตสูงอีกด้วย

การทำความเข้าใจสถานการณ์การใช้งานของ Stablecoin และยูทิลิตี้การใช้งานถือเป็นสัญญาณที่ชัดเจนที่สุดในการพิจารณา Stablecoin ในปัจจุบัน ซึ่งบ่งชี้ว่า Stablecoin ได้รับการนำมาใช้จริงที่ใด และนวัตกรรมคลื่นลูกต่อไปจะเกิดขึ้นที่ใด

2. จากการออกหลักทรัพย์ในระดับสถาบันสู่การกระจายสู่ตลาด

Stablecoins จะเติบโตต่อไป และความชัดเจนของกฎระเบียบกำลังเปิดประตูสู่นักลงทุนสถาบัน ขั้นตอนต่อไปของ Stablecoins ไม่ใช่แค่เรื่องของขนาดเท่านั้น แต่ยังเกี่ยวกับรูปแบบธุรกิจของผู้เข้าร่วมทั้งหมดในห่วงโซ่อุปทานของ Stablecoins รวมถึงผู้จัดทำ ผู้จัดจำหน่าย และผู้ถือ ในอีก 12-24 เดือนข้างหน้า เราจะได้เห็นการเปลี่ยนแปลงและความท้าทายในห่วงโซ่คุณค่าและการจับมูลค่าอย่างแน่นอน -Martin Carrica รองประธาน Stablecoins ที่ Anchorage Digital

2.1 มูลค่าทางประวัติศาสตร์ของผู้ออกหุ้นกู้

ในช่วงเริ่มต้นของ stablecoin การเก็บมูลค่าจะมุ่งเน้นไปที่ผู้ออกเหรียญเป็นหลัก การรักษาอัตราส่วน 1:1 ในระดับขนาดใหญ่เป็นปัญหาที่ยากที่ผู้ออกเหรียญเพียงไม่กี่รายเท่านั้นที่สามารถแก้ไขได้ดี

Tether และ Circle สามารถครองตลาดได้ไม่เพียงเพราะว่าพวกเขาเป็นผู้บุกเบิกเท่านั้น แต่ยังเป็นเพราะว่าพวกเขาเป็นหนึ่งในผู้ออกหลักทรัพย์ไม่กี่รายที่สามารถจัดการงานอันซับซ้อนของการออกและไถ่ถอนในปริมาณมาก จัดการสำรอง บูรณาการกับพันธมิตรด้านธนาคาร และทนต่อแรงกดดันในตลาดได้อย่างสม่ำเสมอ

การแปลงผลตอบแทนสำรอง (ส่วนใหญ่เป็นพันธบัตรสหรัฐฯ ระยะสั้นและเงินสดเทียบเท่า) ให้กลายเป็นเงินนั้น แม้จะคิดอัตราดอกเบี้ยเพียงเล็กน้อยก็สามารถแปลงเป็นรายได้มหาศาลได้ ในขณะเดียวกัน ความสำเร็จในช่วงแรกก็ทวีคูณขึ้นเรื่อยๆ เช่น การแลกเปลี่ยน กระเป๋าสตางค์ และโปรโตคอล DeFi ที่สร้างขึ้นจาก USDT และ USDC จะช่วยเสริมประสิทธิภาพของเครือข่ายในการออกและสภาพคล่อง

2.2 ผู้จัดจำหน่ายเป็นชั้นมูลค่าที่สำคัญ

การดูแลที่เชื่อถือได้ สภาพคล่อง และการไถ่ถอนไม่ใช่ตัวแยกความแตกต่างอีกต่อไป แต่เป็นความคาดหวัง เมื่อมีผู้ออกตราสารที่มีศักยภาพคล้ายคลึงกันเข้ามาในตลาดมากขึ้นเรื่อยๆ ความสำคัญของผู้ออกตราสารเองก็ค่อยๆ ลดลง

สิ่งสำคัญคือสิ่งที่ผู้ใช้สามารถทำกับ Stablecoin ได้ ดังนั้น อำนาจของ Stablecoin จึงเปลี่ยนจากผู้จัดทำไปเป็นผู้จัดจำหน่าย

ผู้จัดจำหน่าย กระเป๋าสตางค์ การแลกเปลี่ยน และแอปพลิเคชันที่ผสานรวม Stablecoin เข้ากับกรณีการใช้งานจริงนั้นมีอิทธิพลและอำนาจต่อรอง พวกมันควบคุมความสัมพันธ์ของผู้ใช้ กำหนดประสบการณ์ของผู้ใช้ และกำหนดมากขึ้นเรื่อยๆ ว่า Stablecoin ใดจะได้รับความนิยม

และพวกเขากำลังหารายได้จากสถานะนั้น การยื่น IPO ล่าสุดของ Circle แสดงให้เห็นว่าบริษัทจ่ายเงินเกือบ 900 ล้านดอลลาร์ให้กับพันธมิตร เช่น Coinbase เพื่อบูรณาการและส่งเสริม USDC ซึ่งคิดเป็นมากกว่าครึ่งหนึ่งของรายได้ทั้งหมดในปี 2023

โปรดทราบว่าผู้ออกจะชำระเงินให้กับผู้จัดจำหน่าย ไม่ใช่ในทางกลับกัน

(วงกลมแบบฟอร์ม S-1)

ผู้จัดจำหน่ายหลายรายกำลังปรับปรุงสถาปัตยกรรมแพลตฟอร์มของตนให้ดีขึ้น PayPal เปิดตัว PYUSD; Telegram ร่วมมือกับ Ethena; Meta กำลังสำรวจช่องทาง stablecoin อีกครั้ง; และแพลตฟอร์ม fintech เช่น Stripe, Robinhood และ Revolut กำลังฝัง stablecoin ลงในฟังก์ชันการชำระเงิน การออม และการซื้อขายโดยตรง

ผู้ออกหลักทรัพย์ก็ไม่หยุดนิ่งเช่นกัน Tether กำลังสร้างกระเป๋าสตางค์และช่องทางการชำระเงิน Circle กำลังดำเนินการเต็มรูปแบบด้วย API การชำระเงิน เครื่องมือสำหรับนักพัฒนา และการซื้อโครงสร้างพื้นฐาน ขณะเดียวกันก็เปิดตัว Circle Payment Network โดยหวังว่าจะสร้างผลกระทบต่อเครือข่าย

แต่สิ่งหนึ่งที่ชัดเจนคือการจัดจำหน่ายถือเป็นจุดสูงสุดของกลยุทธ์ในปัจจุบัน

เรากำลังอยู่ในช่วงกลางการเปลี่ยนแปลงโครงสร้าง: การเปลี่ยนแปลงในมุมมอง ซึ่ง stablecoin ไม่ถูกมองว่าเป็น "สกุลเงินดิจิทัล" อีกต่อไป แต่เป็น "โครงสร้างพื้นฐานระดับโลก" การเปลี่ยนแปลงในยูทิลิตี้ ซึ่งสถาบันทางการเงินกำลังใช้ประโยชน์จากแนวทางใหม่เหล่านี้อย่างเต็มที่ในการปรับเปลี่ยนผลิตภัณฑ์ของตนอย่างแข็งขัน และการเปลี่ยนแปลงในสภาพแวดล้อมการแข่งขัน

—Ran Goldi รองประธานอาวุโสฝ่ายการชำระเงินและเครือข่ายที่ Fireblocks

2.3 สร้างความสามารถในการเขียนโปรแกรมและความแม่นยำ

เมื่อ Stablecoin ได้รับความนิยมมากขึ้น โครงสร้างพื้นฐานใหม่ๆ ก็เกิดขึ้น โครงสร้างพื้นฐานเหล่านี้ได้รับการออกแบบมาเพื่อให้สามารถเขียนโปรแกรมได้ ปฏิบัติตามข้อกำหนด และแบ่งปันมูลค่าได้ การออกเพียงอย่างเดียวไม่ใช่ปัจจัยสำคัญอีกต่อไป เพื่อให้สามารถแข่งขันได้ Stablecoin จะต้องสามารถปรับตัวให้เข้ากับความต้องการของแพลตฟอร์มที่ขับเคลื่อนการใช้งานได้

Stablecoins รุ่นถัดไปมีคุณสมบัติที่สามารถตั้งโปรแกรมได้ เช่น ความสามารถในการตรวจสอบแบบไขว้ กฎการปฏิบัติตาม และการโอนตามเงื่อนไข คุณสมบัติเหล่านี้ทำให้ Stablecoins สามารถทำหน้าที่เป็นสินทรัพย์ที่รับรู้ถึงแอปพลิเคชันซึ่งส่งต่อมูลค่าไปยังผู้ค้า นักพัฒนา ผู้ให้บริการสภาพคล่อง (LP) หรือบริษัทในเครือโดยอัตโนมัติโดยไม่ต้องใช้โปรโตคอลนอกเครือข่าย

กรณีการใช้งานแต่ละกรณีมีบริบทเฉพาะตัว การโอนเงินให้ความสำคัญกับความเร็วและการแปลงเป็นเงิน DeFi ต้องมีความสามารถในการจัดทำและความยืดหยุ่นของหลักประกัน และการบูรณาการ FinTech ต้องมีการปฏิบัติตามข้อกำหนดและการตรวจสอบได้ โครงสร้างพื้นฐานที่เกิดขึ้นใหม่ได้รับการออกแบบมาเพื่อตอบสนองความต้องการที่หลากหลายเหล่านี้ ทำให้เลเยอร์ของ stablecoin สามารถปรับให้เข้ากับสภาพแวดล้อมได้อย่างคล่องตัว แทนที่จะให้โซลูชันแบบครอบคลุมทุกความต้องการ

สิ่งสำคัญคือการเปลี่ยนแปลงโครงสร้างพื้นฐานนี้จะช่วยให้สามารถจับมูลค่าได้แม่นยำยิ่งขึ้น กระแสข้อมูลที่ตั้งโปรแกรมได้หมายความว่ามูลค่าสามารถแบ่งปันได้ทั่วทั้งสแต็ก ไม่ใช่แค่ถูกกักตุนโดยผู้ออกเท่านั้น Stablecoins กำลังกลายเป็นระบบการเงินดั้งเดิมที่มีการเปลี่ยนแปลงตลอดเวลา ซึ่งได้รับอิทธิพลจากแรงจูงใจและสถาปัตยกรรมของระบบนิเวศที่พวกมันดำรงอยู่

3. กรณีการใช้งาน stablecoin บนเครือข่าย

ในขณะที่การจับมูลค่าของ stablecoin กำลังเคลื่อนตัวไปในทิศทางเดียวกัน ผู้จัดจำหน่ายจะเป็นผู้กำหนดการใช้งานจริงของ stablecoin

กระเป๋าเงิน การแลกเปลี่ยน แอปพลิเคชันด้านเทคโนโลยีการเงิน แพลตฟอร์มการชำระเงิน และโปรโตคอล DeFi กำหนดว่าผู้ใช้จะเห็น stablecoin ใดได้บ้าง โต้ตอบกับ stablecoin อย่างไร และสร้างประโยชน์ได้ที่ไหน แพลตฟอร์มเหล่านี้กำหนดประสบการณ์ของผู้ใช้และควบคุมด้านอุปสงค์ของเศรษฐกิจ stablecoin

การวิเคราะห์การใช้งานจริงของ stablecoin ในด้านต่างๆ เช่น การชำระเงิน การออม การซื้อขาย DeFi และการโอนเงิน สามารถเปิดเผยได้ว่าใครสร้างมูลค่า จุดเสียดทานอยู่ที่ใด และช่องทางการจัดจำหน่ายใดที่มีประสิทธิภาพ รายงานนี้มุ่งเน้นไปที่กรณีการใช้งาน stablecoin ที่เกี่ยวข้องกับกิจกรรมบนเครือข่าย การติดตามการไหลของ stablecoin ในกระเป๋าเงินและแพลตฟอร์ม ฯลฯ ช่วยให้เราเข้าใจโครงสร้างพื้นฐานและแรงจูงใจที่ส่งผลต่อการนำไปใช้

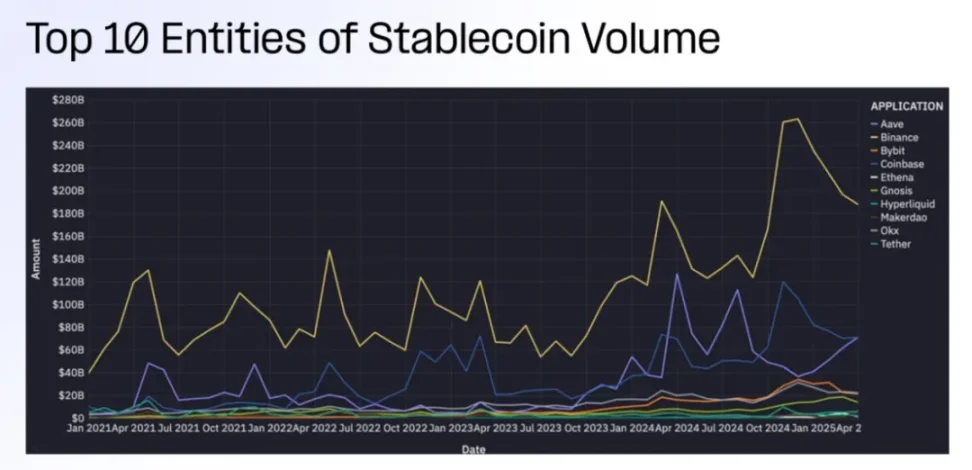

ในบรรดาผู้เล่นที่รู้จักเหล่านี้ (เรียกอีกอย่างว่า “โทเค็น”) การใช้งาน stablecoin ในปัจจุบันจะกระจุกตัวอยู่ในบริบทหลักสามประการ:

การแลกเปลี่ยนแบบรวมศูนย์

โปรโตคอล DeFi

เอ็มอีวี

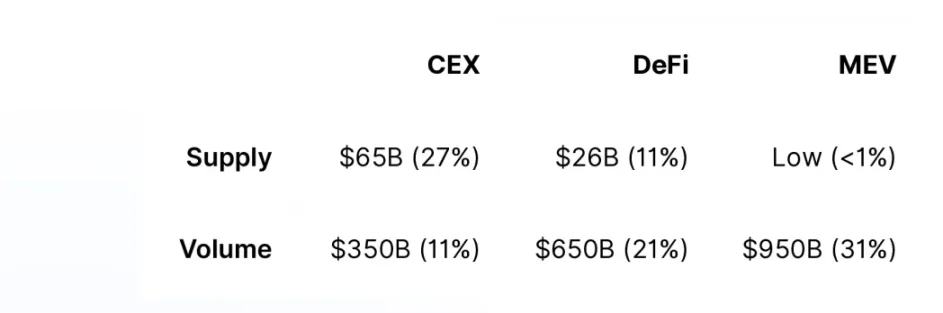

ตารางต่อไปนี้แสดงส่วนแบ่งปริมาณการจัดหาและธุรกรรมของแต่ละประเภทในเดือนเมษายน 2568:

ที่อยู่ทั้งสามประเภทนี้คิดเป็น 38% ของอุปทาน stablecoin ทั้งหมดและ 63% ของปริมาณธุรกรรม stablecoin ทั้งหมด

ที่อยู่ที่ไม่ได้ติดแท็กคิดเป็นส่วนใหญ่ของอุปทานและปริมาณธุรกรรมที่เหลือ กระเป๋าสตางค์เหล่านี้ไม่ได้เชื่อมโยงโดยตรงกับสถาบัน การแลกเปลี่ยน หรือสัญญาอัจฉริยะที่เป็นที่รู้จัก เราจะสำรวจแนวโน้มของที่อยู่ที่ไม่ได้ติดแท็กในรายงานนี้ในภายหลัง

3.1 ภาพรวมของตลาด Stablecoin โดยรวม

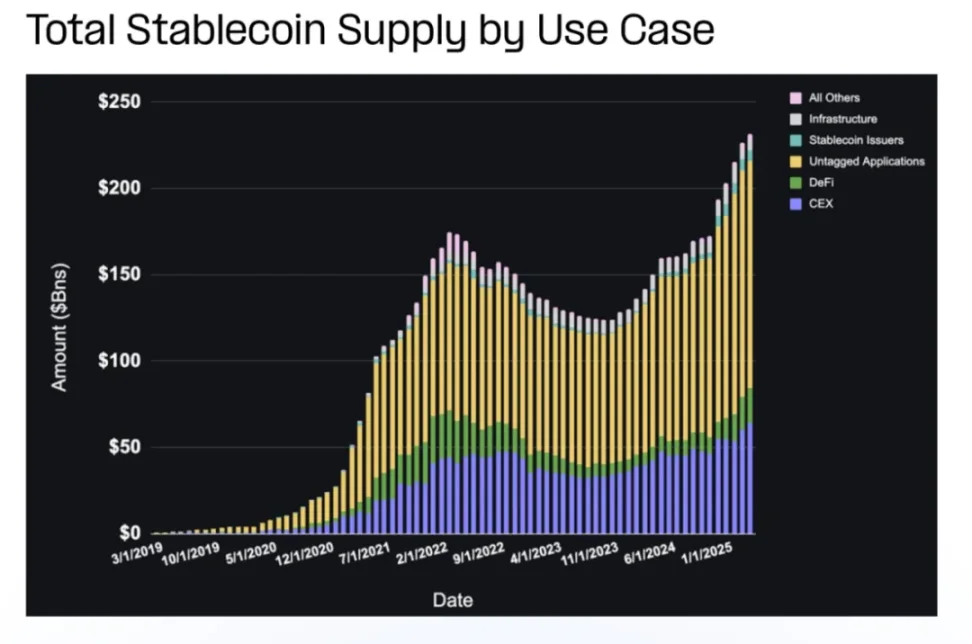

อุปทาน Stablecoin ทั้งหมด: 240 พันล้านดอลลาร์

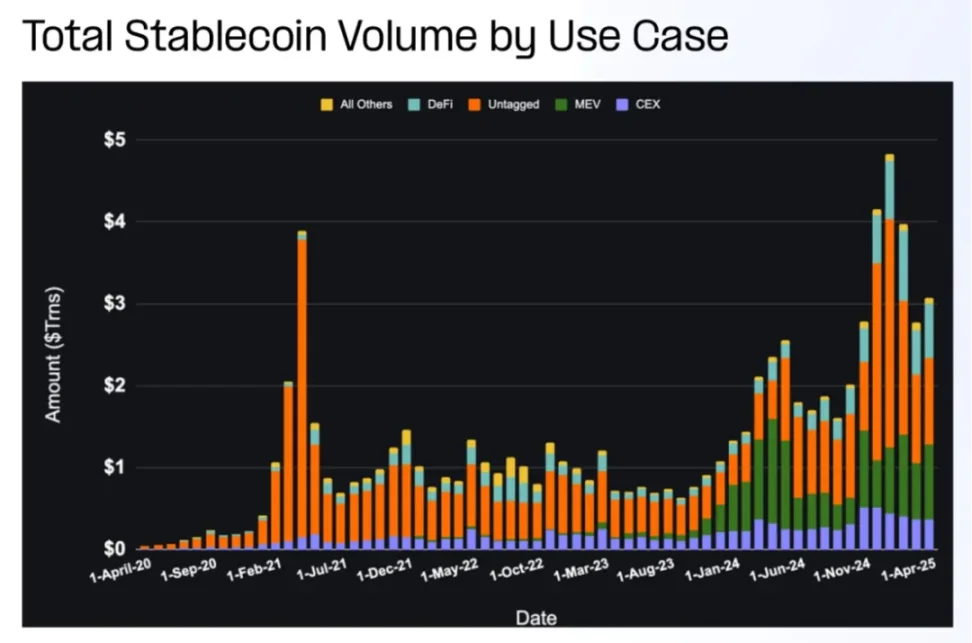

ปริมาณการซื้อขาย stablecoin ทั้งหมดในช่วง 30 วันที่ผ่านมา: 3.1 ล้านล้านดอลลาร์

รายได้สำรอง: 10 พันล้านเหรียญสหรัฐ

ก. การจัดหา

การกระจายอุปทานของ stablecoin (อุปทาน) เผยให้เห็นว่าแพลตฟอร์มและกรณีการใช้งานใดบ้างที่น่าสนใจเพียงพอที่จะดึงดูดและรักษาการหมุนเวียนเอาไว้ได้ ตั้งแต่ช่วงฤดูร้อนปี 2023 เป็นต้นมา อุปทาน stablecoin ทั้งหมดได้เพิ่มขึ้นอย่างต่อเนื่อง โดยแตะระดับสูงสุดเป็นประวัติการณ์ในปีนี้ โดยการแลกเปลี่ยนแบบรวมศูนย์ (CEX), DeFi และกระเป๋าเงินที่ไม่มีป้ายกำกับต่างก็มีอัตราการเติบโตของอุปทานที่สูง

อุปทาน Stablecoin ส่วนใหญ่กระจุกตัวอยู่ในการแลกเปลี่ยนแบบรวมศูนย์ โดย Binance เป็นผู้นำในสัดส่วนที่มากพอสมควร โปรโตคอลและผู้จัดทำ DeFi ก็มีส่วนแบ่งที่สำคัญเช่นกัน

ข. ปริมาตร

ปริมาณ Stablecoin ทั้งหมดเพิ่มขึ้นอย่างต่อเนื่องตั้งแต่ช่วงฤดูร้อนปี 2023 โดยมีการพุ่งสูงผิดปกติในช่วงที่มีกิจกรรมทางการตลาดสูง DeFi มีปริมาณเพิ่มขึ้นสูงสุด ขณะที่ MEV และกระเป๋าเงินที่ไม่มีแท็กมีปริมาณสูงแต่ผันผวน

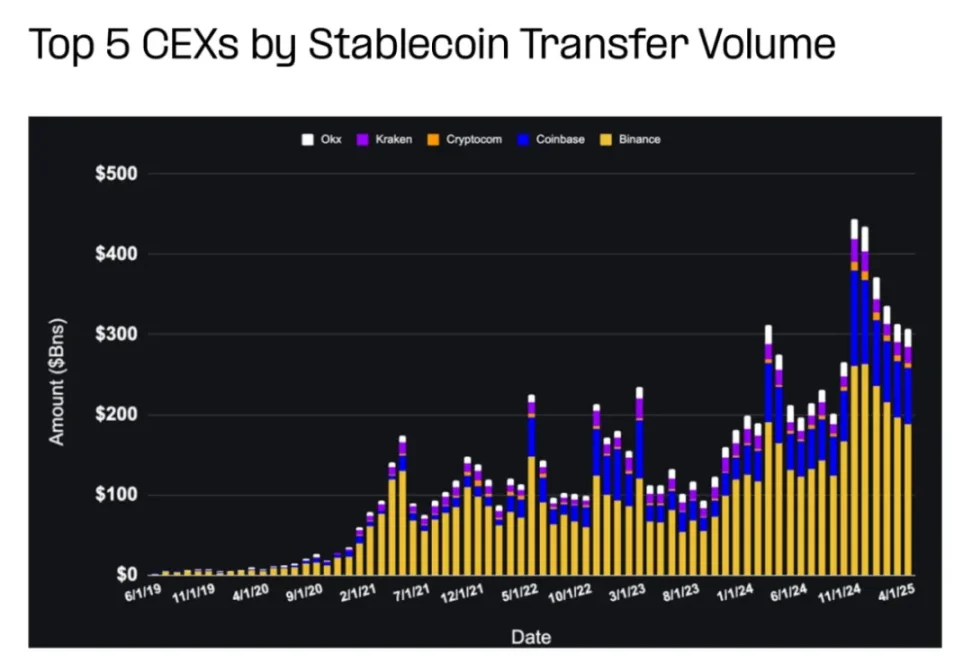

หน่วยงานที่มีปริมาณการซื้อขาย stablecoin สูงสุดมักจะเป็นการแลกเปลี่ยนแบบรวมศูนย์ รองลงมาคือ DeFi และผู้ให้บริการ ปริมาณการซื้อขาย CEX ไม่ได้สะท้อนถึงธุรกรรมบนแพลตฟอร์ม CEX เนื่องจากธุรกรรมส่วนใหญ่เกิดขึ้นนอกเครือข่าย แต่สะท้อนถึงการฝากและถอนของผู้ใช้ การโอนระหว่างการแลกเปลี่ยน และกิจกรรมการดำเนินงานภายใน

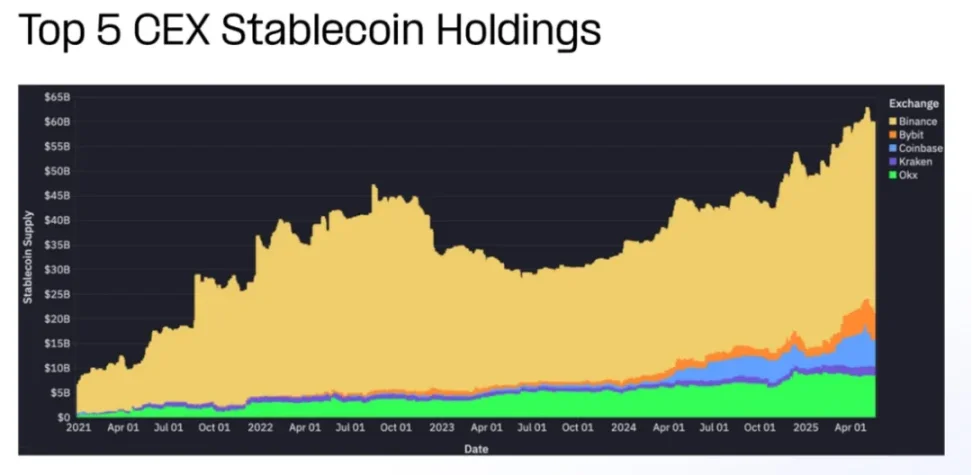

3.2 การแลกเปลี่ยนแบบรวมศูนย์ (CEX)

อุปทานของ stablecoin ที่ยึดตามการแลกเปลี่ยนแบบรวมศูนย์นั้นคิดเป็นสัดส่วนขนาดใหญ่ของการหมุนเวียนในระบบนิเวศ ในแง่ของปริมาณการซื้อขาย โปรโตคอล DeFi และผู้เข้าร่วมที่ขับเคลื่อนโดย MEV ถือเป็นกลุ่มที่มีบทบาทมากที่สุดในปัจจุบัน ซึ่งเน้นย้ำถึงบทบาทที่เพิ่มขึ้นของแอปพลิเคชันบนเชนและโครงสร้างพื้นฐานแบบประกอบ

ปริมาณอุปทาน stablecoin ทั้งหมด: 27%

ปริมาณการซื้อขาย stablecoin ทั้งหมดในช่วง 30 วันที่ผ่านมา: 11%

รายได้สำรอง: 3 พันล้านเหรียญสหรัฐ

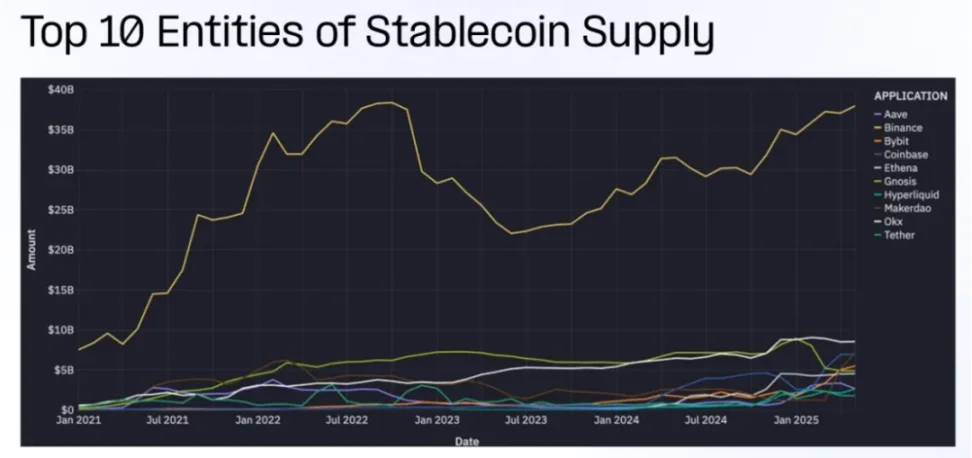

อุปทานบนกระดานแลกเปลี่ยนรวมศูนย์ชั้นนำ (CEX) เพิ่มขึ้นเกือบสองเท่าตั้งแต่จุดต่ำสุดในพื้นที่ในปี 2023 อุปทานบน Coinbase, Binance และ Bybit มีแนวโน้มที่จะผันผวนตามตลาด ขณะที่อุปทานบน Kraken และ OKX กลับเติบโตอย่างต่อเนื่องมากขึ้น

การได้รับข้อมูลเฉพาะเจาะจงเกี่ยวกับวิธีการใช้ Stablecoin ใน Centralized Exchange (CEX) นั้นทำได้ยาก เนื่องจากกิจกรรมส่วนใหญ่เกิดขึ้นนอกเครือข่าย (Centralized Ledger) กองทุนมักถูกนำมารวมกันและการใช้งานเฉพาะของกองทุนเหล่านี้แทบจะไม่มีการเปิดเผยเลย ความไม่โปร่งใสนี้ทำให้ยากต่อการประเมินขอบเขตทั้งหมดของการใช้งาน Stablecoin ภายใน Centralized Exchange (CEX)

ปริมาณการซื้อขาย Stablecoin ที่เกิดจากการแลกเปลี่ยนแบบรวมศูนย์ (CEX) สะท้อนถึงกิจกรรมบนเครือข่ายที่เกี่ยวข้องกับการฝาก การถอน การโอนระหว่างการแลกเปลี่ยน และการดำเนินการด้านสภาพคล่อง มากกว่าการซื้อขายภายใน การวางหลักประกัน หรือการชำระเงินค่าธรรมเนียม ดังนั้น จึงควรมองว่าเป็นตัวบ่งชี้การโต้ตอบของผู้ใช้กับการแลกเปลี่ยนมากกว่าการวัดกิจกรรมการซื้อขายทั้งหมด

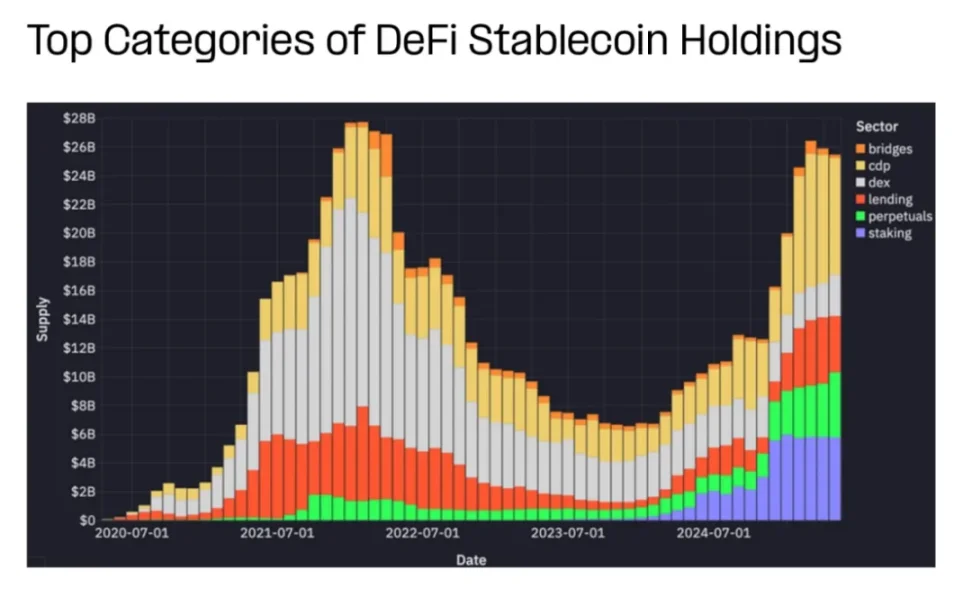

3.3 การเงินแบบกระจายอำนาจ (DeFi)

ปริมาณอุปทาน stablecoin ทั้งหมด: 11%

ปริมาณการซื้อขาย stablecoin ทั้งหมดในช่วง 30 วันที่ผ่านมา: 21%

รายได้สำรอง: 1.1 พันล้านเหรียญสหรัฐ

อุปทานของ Stablecoins ของ DeFi มาจากสินทรัพย์หลักประกัน ผู้ให้บริการสภาพคล่อง (LP) และชั้นการชำระเงินของตลาดการให้กู้ยืม การแลกเปลี่ยนแบบกระจายอำนาจ (DEX) และโปรโตคอลของอนุพันธ์ ในช่วงหกเดือนที่ผ่านมา อุปทานของ CDP การให้กู้ยืม สัญญาถาวร และการเดิมพันเพิ่มขึ้นเกือบสองเท่า

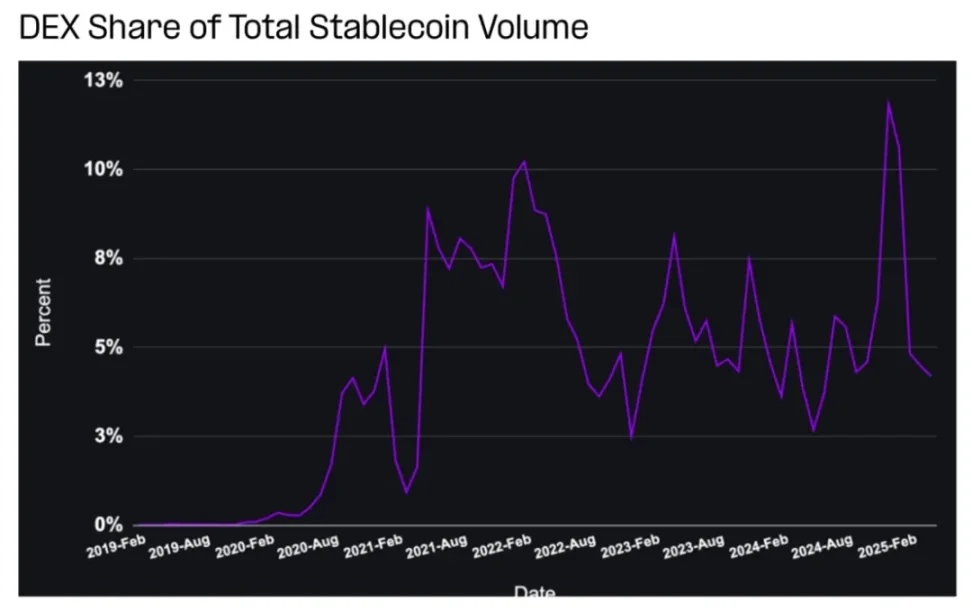

ส่วนแบ่งอุปทานของ DEX ลดลงอย่างมาก ไม่ใช่เพราะการใช้ DEX ลดลง แต่เป็นเพราะ DEX มีประสิทธิภาพในการลงทุนมากกว่า ด้วยความนิยมของ Hyperliquid อุปทานที่ล็อคไว้ในสัญญาถาวรจึงเพิ่มขึ้นอย่างมากในช่วงไม่นานมานี้

ในช่วง 6 เดือนที่ผ่านมา ปริมาณการซื้อขายรายเดือนของ Stablecoin ของ DeFi เติบโตจากประมาณ 100,000 ล้านดอลลาร์ไปเป็นมากกว่า 600,000 ล้านดอลลาร์ ซึ่งขับเคลื่อนโดยการเติบโตอย่างมากของการแลกเปลี่ยนแบบกระจายอำนาจ (DEX) ตลาดสินเชื่อ และสถานะหนี้ที่มีหลักประกัน (CDP) เป็นหลัก

ในสาขา DeFi สกุลเงินดิจิทัลที่มีเสถียรภาพจะถูกใช้ในพื้นที่สำคัญต่อไปนี้:

แหล่งเงินทุน DEX

ตลาดการให้สินเชื่อ

การเรียกร้องที่มีสินทรัพย์หนุนหลัง

อื่นๆ (รวมถึงสัญญาถาวร ครอสเชน และสเตกกิ้ง)

แต่ละภาคส่วนใช้ stablecoins แตกต่างกันออกไป ไม่ว่าจะเป็นในฐานะสภาพคล่อง หลักประกัน หรือวิธีการชำระเงิน ซึ่งส่งผลต่อพฤติกรรมของผู้ใช้และเศรษฐศาสตร์ของเลเยอร์โปรโตคอล

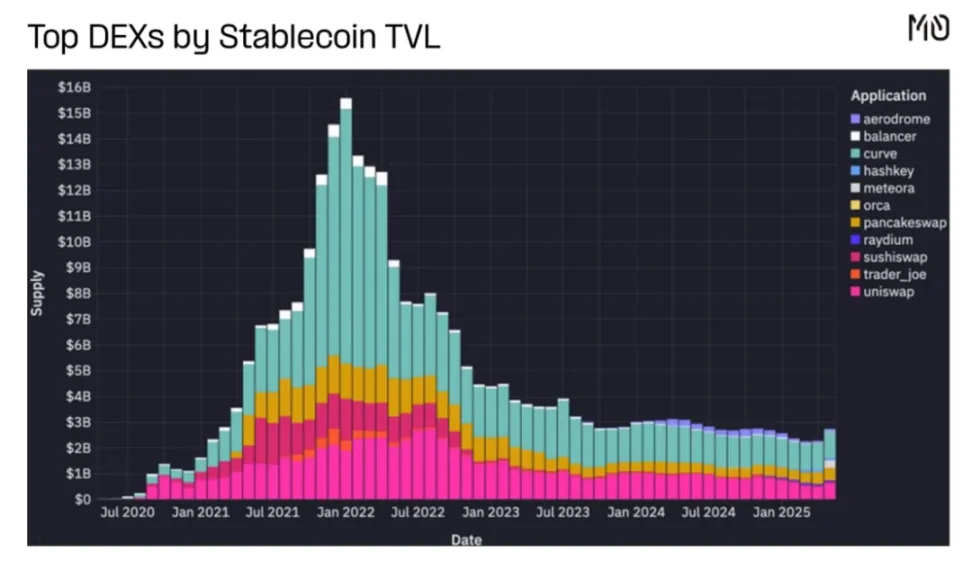

ก. เดกซ์

สภาพคล่องแบบรวมศูนย์ DEX ที่เน้นที่ stablecoin และความสามารถในการสร้างแบบข้ามโปรโตคอลช่วยลดความจำเป็นในการใช้ DEX เพื่อรักษามูลค่า stablecoin ที่มีอยู่จำนวนมาก

ปริมาณการซื้อขาย Stablecoin ส่วนใหญ่ใน DeFi มาจาก DEX ส่วนแบ่งของ DEX ในปริมาณการซื้อขายทั้งหมดนั้นผันผวนตามอารมณ์ของตลาดและแนวโน้มการซื้อขาย เมื่อเร็วๆ นี้ ปริมาณการซื้อขาย memecoin พุ่งสูงขึ้นเป็นมากกว่า 500 พันล้านดอลลาร์ คิดเป็น 12% ของปริมาณการซื้อขายทั้งหมด

ข. ตลาดการให้สินเชื่อ

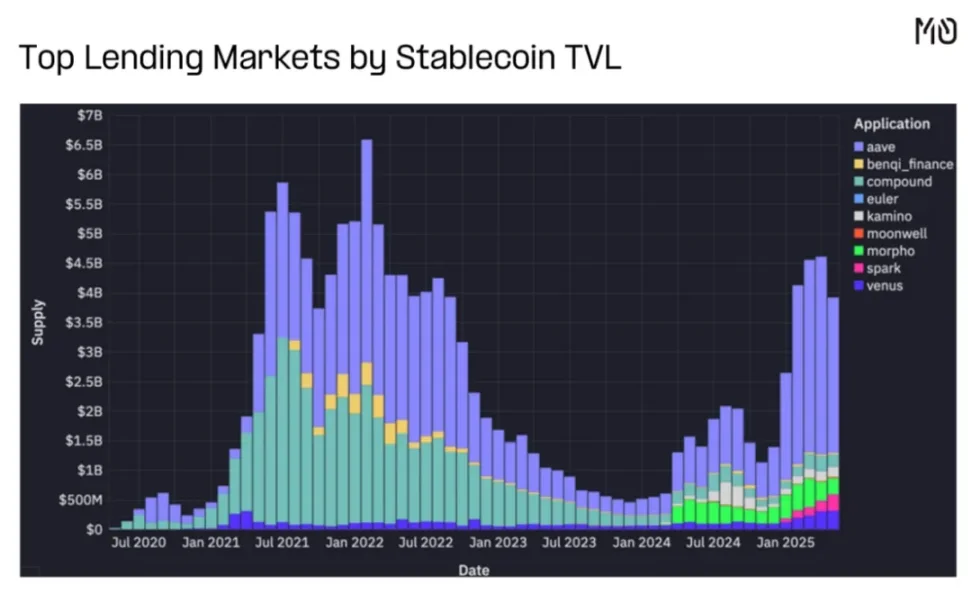

แม้ว่าการให้กู้ยืมจะลดลงจากจุดสูงสุด แต่ Aave ยังคงแสดงให้เห็นถึงโมเมนตัมการฟื้นตัวที่แข็งแกร่ง ในขณะที่โปรโตคอลใหม่เช่น Morpho, Spark และ Euler ก็ได้รับความนิยมเช่นกัน

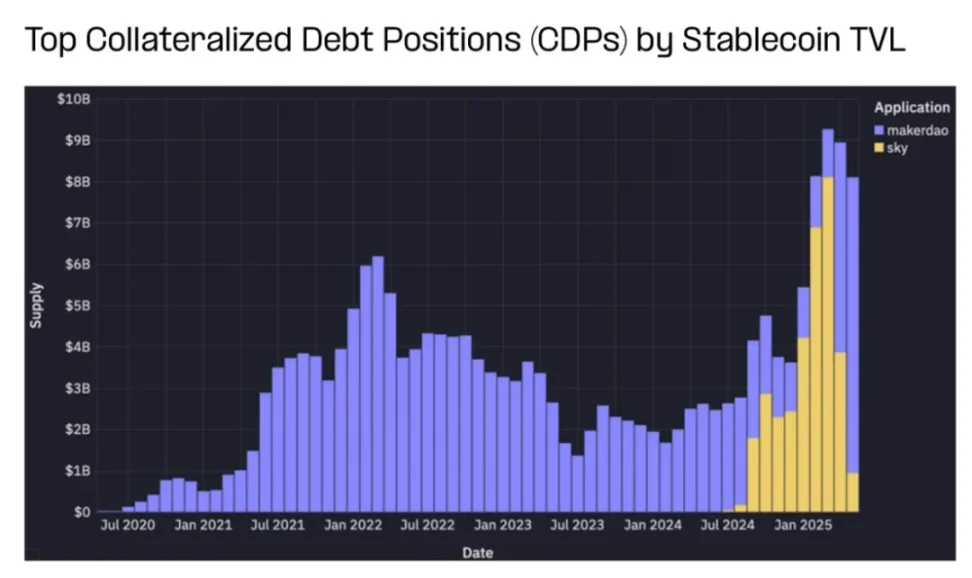

C. สถานะหนี้ที่มีหลักประกัน

MakerDAO ยังคงบริหารจัดการกลุ่ม stablecoin ที่ใหญ่ที่สุดกลุ่มหนึ่งใน DeFi โดยมีการนำ DAI มาใช้เพิ่มมากขึ้น ซึ่งขับเคลื่อนโดยอัตราการออมที่สูง MakerDAO ถือ stablecoin มูลค่าหลายพันล้านดอลลาร์และมีบทบาทสำคัญในการรักษาระดับการผูกของ DAI กับดอลลาร์สหรัฐ

ง. อื่นๆ

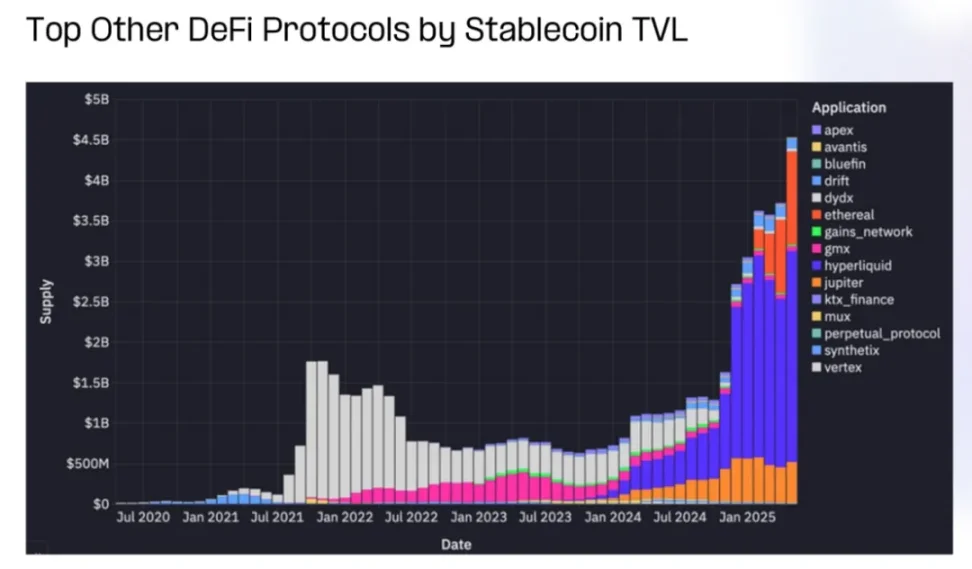

Stablecoins ยังมีบทบาทสำคัญในการสนับสนุนอนุพันธ์ DeFi สินทรัพย์สังเคราะห์ สัญญาถาวร และโปรโตคอลการซื้อขาย

เมื่อเวลาผ่านไป อุปทานของ stablecoin จะมีการหมุนเวียนระหว่างโปรโตคอล perpetual swap ต่างๆ ซึ่งในปัจจุบันมุ่งเน้นไปที่ Hyperliquid, Jupiter และ Ethereal

3.4 การตรวจสอบ MEV Miner/Node

อุปทาน stablecoin ทั้งหมด: < 1%

ปริมาณการซื้อขาย stablecoin ทั้งหมดในช่วง 30 วันที่ผ่านมา: 31%

รายได้สำรอง : /

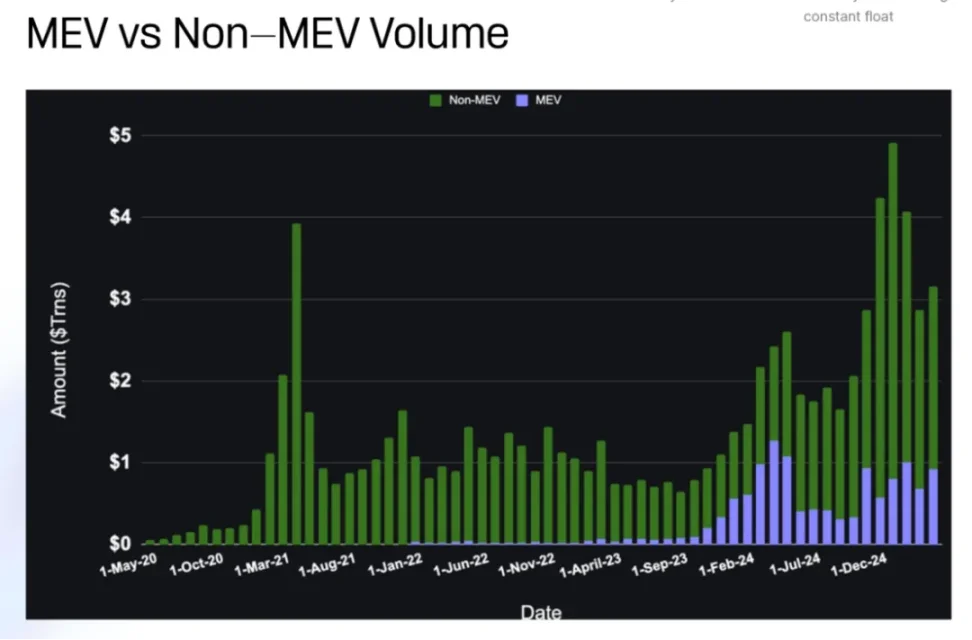

บอท MEV ดึงมูลค่าออกมาโดยการเรียงลำดับธุรกรรมใหม่ พฤติกรรมที่เกิดขึ้นบ่อยครั้งของบอททำให้มีการทำธุรกรรมบนเครือข่ายมากเกินไป และบอทเหล่านี้มักจะใช้เงินจำนวนเดียวกันซ้ำ

แผนภูมิข้างต้นจะแยกกิจกรรมที่ขับเคลื่อนโดย MEV เพื่อแยกแยะระหว่างปริมาณการซื้อขายของบอทและปริมาณการซื้อขายด้วยตนเอง ปริมาณ MEV พุ่งสูงขึ้นในช่วงที่ซื้อขายสูงสุดและผันผวนเนื่องจากบล็อคเชนและแอปพลิเคชันพยายามต่อต้านกลยุทธ์ MEV

การคาดการณ์รายได้สำหรับกรณีการใช้งานที่มีปริมาณการซื้อขายสูงและมีอัตราลอยตัวต่ำ เช่น MEV นั้นไม่ตรงไปตรงมาเหมือนกับการคาดการณ์กรณีการใช้งานที่มีอัตราลอยตัวสูง การคาดการณ์ผลตอบแทนสำรองนั้นใช้ไม่ได้ในกรณีนี้ แต่กรณีการใช้งานเหล่านี้สามารถใช้กลยุทธ์สร้างรายได้ได้หลากหลาย เช่น ค่าธรรมเนียมธุรกรรม การเก็บสเปรด บริการทางการเงินที่ฝังไว้ และการสร้างรายได้เฉพาะแอปพลิเคชัน

3.5 กระเป๋าสตางค์ที่ไม่มีการระบุชื่อ

ปริมาณอุปทาน stablecoin ทั้งหมด: 54%

ปริมาณการซื้อขาย stablecoin ทั้งหมดในช่วง 30 วันที่ผ่านมา: 35%

รายได้สำรอง: 5.6 พันล้านเหรียญสหรัฐ

กิจกรรมของ Stablecoin ในกระเป๋าเงินที่ไม่ได้ติดป้ายกำกับนั้นตีความได้ยากกว่า เนื่องจากต้องอนุมานหรือยืนยันเจตนาเบื้องหลังธุรกรรมผ่านข้อมูลส่วนตัว แม้จะเป็นเช่นนี้ กระเป๋าเงินเหล่านี้ก็คิดเป็นส่วนใหญ่ของอุปทานของ Stablecoin และมักจะคิดเป็นปริมาณธุรกรรมส่วนใหญ่

ส่วนประกอบของกระเป๋าสตางค์ที่ไม่มีฉลากประกอบด้วย:

ผู้ใช้ปลีก

สถาบันที่ไม่ระบุชื่อ

สตาร์ทอัพและ SMEs

ผู้ถือแบบเฉยๆ หรือแบบพาสซีฟ

สัญญาอัจฉริยะที่ไม่จัดประเภท

แม้ว่าโมเดลการกำหนดคุณลักษณะจะไม่สมบูรณ์แบบ แต่กระเป๋าเงิน "พื้นที่สีเทา" เหล่านี้คิดเป็นสัดส่วนที่เพิ่มมากขึ้นของกระบวนการชำระเงิน การออม และปฏิบัติการในโลกแห่งความเป็นจริง ซึ่งหลายๆ อย่างไม่ตรงกับกรอบงาน DeFi หรือการซื้อขายแบบดั้งเดิมได้อย่างสมบูรณ์

กรณีการใช้งานที่มีแนวโน้มมากที่สุดบางส่วนกำลังเกิดขึ้น ซึ่งรวมถึง:

การโอนเงินแบบ P2P

การจัดการการเงินสำหรับธุรกิจสตาร์ทอัพ

การออมเงินดอลลาร์ของแต่ละบุคคลในเศรษฐกิจที่มีภาวะเงินเฟ้อ

การชำระเงิน B2B ข้ามพรมแดน

อีคอมเมิร์ซและการชำระเงินของผู้ค้า

เศรษฐกิจในเกม

เนื่องจากความชัดเจนของกฎระเบียบได้รับการปรับปรุงและโครงสร้างพื้นฐานที่เน้นการชำระเงินยังคงดึงดูดเงินทุน คาดว่ากรณีการใช้งานที่เกิดขึ้นใหม่เหล่านี้จะขยายตัวอย่างรวดเร็ว โดยเฉพาะอย่างยิ่งในภูมิภาคที่ธนาคารแบบดั้งเดิมให้บริการไม่เพียงพอ

สามารถพบเนื้อหาที่เกี่ยวข้องได้ที่: Artemis: ข้อมูลแนวหน้าจากการนำการชำระเงินแบบ stablecoin มาใช้

ในขณะนี้เราจะมุ่งเน้นไปที่แนวโน้มระดับสูงต่อไปนี้:

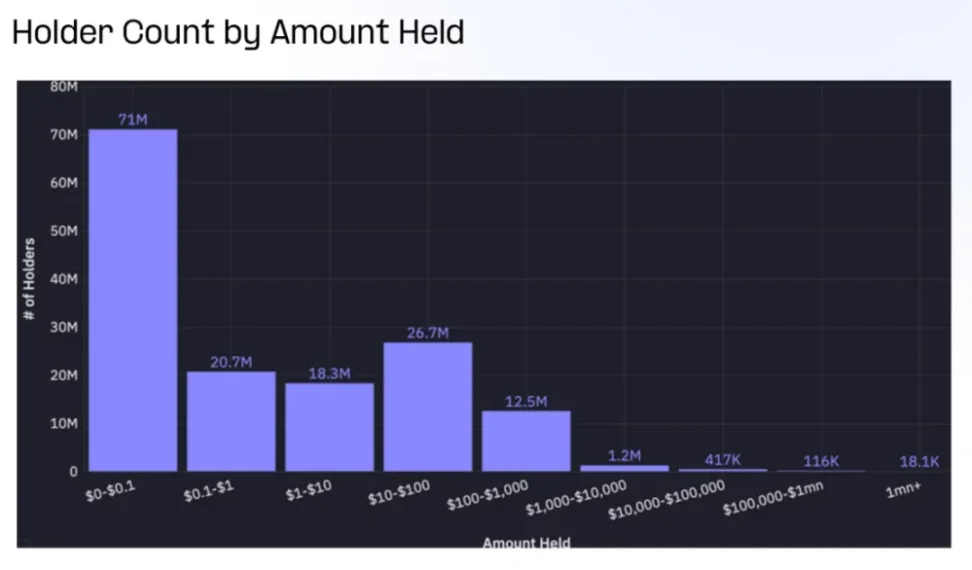

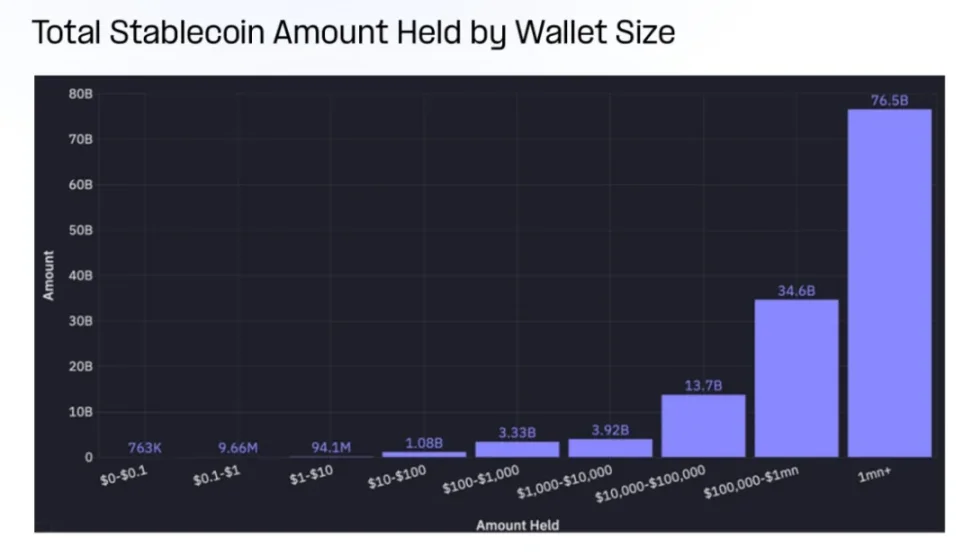

แม้ว่าจะมีกระเป๋าเงินที่ไม่ได้รับสิทธิ์จำนวนมาก (มากกว่า 150 ล้าน) แต่กระเป๋าเงินส่วนใหญ่มีเงินคงเหลือเพียงเล็กน้อย กระเป๋าเงินที่ไม่ได้รับสิทธิ์มากกว่า 60% มีเงินในสกุล Stablecoin มูลค่าต่ำกว่า 1 ดอลลาร์ ขณะที่กระเป๋าเงินน้อยกว่า 20,000 กระเป๋ามีเงินในสกุล Stablecoin มูลค่ามากกว่า 1 ล้านดอลลาร์

เมื่อเราเปลี่ยนโฟกัสไปที่ยอดเงินในกระเป๋าสตางค์แต่ละใบ สถานการณ์จะกลับกันโดยสิ้นเชิง

มีกระเป๋าเงินที่ยังไม่ได้รับสิทธิ์น้อยกว่า 20,000 กระเป๋าที่มียอดคงเหลือเกิน 1 ล้านดอลลาร์ โดยมียอดรวมมากกว่า 76 พันล้านดอลลาร์ หรือคิดเป็น 32% ของอุปทาน stablecoin ทั้งหมด

ในขณะเดียวกัน กระเป๋าเงินที่มียอดเงินคงเหลือต่ำกว่า 10,000 ดอลลาร์ (ซึ่งคิดเป็นมากกว่า 99% ของกระเป๋าเงินที่ยังไม่ได้รับสิทธิ์) มียอดเงินคงเหลือรวมทั้งสิ้น 9 พันล้านดอลลาร์ ซึ่งคิดเป็นน้อยกว่า 4% ของอุปทานเหรียญเสถียรทั้งหมด

กระเป๋าเงินส่วนใหญ่มีขนาดเล็ก แต่ Stablecoin ที่ไม่ได้รับสิทธิ์ส่วนใหญ่อยู่ในมือของกลุ่มที่มีมูลค่าสูงเพียงไม่กี่กลุ่ม การกระจายนี้สะท้อนให้เห็นถึงธรรมชาติสองด้านของการใช้ Stablecoin: ในแง่หนึ่ง มีผู้ใช้ในระดับรากหญ้าที่กว้างขวาง และในอีกแง่หนึ่ง มีผู้ใช้ระดับสถาบันหรือผู้ใช้ระดับวาฬจำนวนมาก

IV. บทสรุป

ระบบนิเวศของ Stablecoin ได้เข้าสู่ช่วงใหม่ที่มูลค่าจะไหลไปสู่ผู้สร้างแอปพลิเคชันและโครงสร้างพื้นฐานเพิ่มมากขึ้น

นี่ถือเป็นจุดเปลี่ยนที่สำคัญของตลาด โดยเน้นที่การเปลี่ยนจากสกุลเงินไปสู่ระบบที่ตั้งโปรแกรมได้ที่ทำให้สกุลเงินทำงานได้ เมื่อกรอบการกำกับดูแลได้รับการปรับปรุงและแอปพลิเคชันที่ใช้งานง่ายแพร่หลายมากขึ้น สกุลเงินที่มีเสถียรภาพจะเติบโตแบบก้าวกระโดด สกุลเงินที่มีเสถียรภาพผสมผสานความเสถียรของสกุลเงินเฟียตเข้ากับการตั้งโปรแกรมของบล็อคเชน ทำให้สกุลเงินเหล่านี้กลายเป็นรากฐานของการเงินระดับโลกในอนาคต

อนาคตของ stablecoins เป็นของผู้ที่พัฒนาแอปพลิเคชัน โครงสร้างพื้นฐาน และประสบการณ์ที่ปลดล็อกศักยภาพทั้งหมดของพวกเขา เมื่อการเปลี่ยนแปลงนี้เกิดขึ้นอย่างรวดเร็ว เราคาดหวังได้ว่าจะมีนวัตกรรมใหม่ๆ มากขึ้นในการสร้าง กระจาย และจับมูลค่าทั่วทั้งระบบนิเวศ

โลกการเงินในอนาคตจะไม่ถูกกำหนดโดย stablecoin เพียงอย่างเดียว แต่จะถูกกำหนดโดยระบบนิเวศที่เกิดขึ้นรอบๆ stablecoin เหล่านั้นด้วย