มูลค่าของ ETH มาจากไหน? การวิเคราะห์ที่สมบูรณ์ตั้งแต่ตรรกะของสินทรัพย์ไปจนถึงกลยุทธ์ทางธุรกิจ

ผู้เขียนต้นฉบับ | คอนสแตนติน โลมาชุก , อาร์เต็ม โคเทลสกี

เรียบเรียงโดย | Odaily Planet Daily ( @OdailyChina )

นักแปล | ติงดัง ( @XiaMiPP )

หมายเหตุของบรรณาธิการ: เมื่อไม่นานนี้ บริษัทจดทะเบียนในสหรัฐฯ เริ่ม "รับรู้" Ethereum อีกครั้ง SharpLink Gaming วางแผนที่จะลงทุนสูงถึง 1 พันล้านดอลลาร์ใน ETH เพื่อเป็นทุนสำรองเชิงกลยุทธ์โดยการขายหุ้น BTCS ยังได้ซื้อ ETH จำนวน 3,450 ETH ในราคาประมาณ 8.42 ล้านดอลลาร์ แนวโน้มเหล่านี้อาจส่งสัญญาณที่ชัดเจน: ETH กำลังเปลี่ยนจาก "เชื้อเพลิงบนเครือข่าย" เป็น "สินทรัพย์เชิงกลยุทธ์ระดับองค์กร"

จากแพลตฟอร์มทดลองสำหรับชุมชนนักพัฒนาไปจนถึงโครงสร้างพื้นฐาน DeFi และการกำหนดค่าระยะยาวในระบบการเงินขององค์กร บทบาทของ Ethereum กำลังอยู่ในระหว่างการเปลี่ยนแปลงครั้งใหญ่ ในคลื่นแห่งการประเมินมูลค่าใหม่นี้ เราควรทำความเข้าใจตรรกะทางเทคนิคและโมเดลเศรษฐกิจเบื้องหลัง ETH อย่างไร

Odaily Planet Daily แปลและปรับแต่งบทความเชิงลึกเรื่อง "Ethereum Roadmap: Becoming the Root Chain of the "World Computer"" ซึ่งเขียนร่วมกันโดย Konstantin Lomashuk นักลงทุนรายแรกของ Ethereum และผู้ร่วมก่อตั้ง Lido และ Artem Kotelskiy หัวหน้าฝ่ายวิจัยที่ Cyber•Fund และผู้มีปริญญาเอกด้านคณิตศาสตร์จากมหาวิทยาลัยพรินซ์ตัน บทความนี้จะเรียงลำดับเส้นทางการพัฒนาของ Ethereum วิวัฒนาการของโปรโตคอล เส้นทางการขยายตัว และตำแหน่งในยุค Rollup และพยายามตอบคำถามสำคัญ: เหตุใด ETH จึงคุ้มค่าที่จะ "ถือไว้ในระยะยาว"

หมายเหตุ: เนื่องจากข้อความต้นฉบับยาว เพื่อปรับปรุงการอ่าน ผู้แปลจึงลบและปรับแต่งเนื้อหาบางส่วนโดยไม่ส่งผลกระทบต่อความหมายเดิม

DeFi: ความเหมาะสมของผลิตภัณฑ์กับตลาดครั้งแรกของ Ethereum (PMF)

ตั้งแต่เริ่มก่อตั้ง Ethereum มุ่งมั่นที่จะสร้างแพลตฟอร์มคอมพิวเตอร์ที่ไม่ต้องไว้วางใจและใช้งานร่วมกันได้ทั่วโลก หลังจากการพัฒนามาเป็นเวลาสิบปี Ethereum ได้เติบโตจากการทดลองทางเทคนิคในช่วงแรกจนกลายมาเป็นรากฐานหลักของการเงินแบบกระจายอำนาจ (DeFi) ตลาดบล็อกสเปซ และแม้แต่ระบบนิเวศแอปพลิเคชันแบบออนเชน

หากต้องการเข้าใจว่า ETH มาถึงจุดนี้ได้อย่างไร เราต้องเริ่มจากจุดเปลี่ยนสำคัญ นั่นคือ ความเหมาะสมของตลาดผลิตภัณฑ์ (PMF) ของ DeFi ซึ่งเกิดขึ้นพร้อมกับตลาดขาลงระหว่างปี 2018 ถึง 2020 ด้วยการเกิดขึ้นของโปรโตคอลต่างๆ เช่น ERC 20, Uniswap, DAI, Aave และ Compound Ethereum จึงค่อยๆ พัฒนาเป็นระบบการเงินที่ควบคุมตัวเองได้ ประกอบได้ และไม่ต้องขออนุญาต การเกิดขึ้นของ DeFi ถือเป็นความเหมาะสมโดยธรรมชาติระหว่างนวัตกรรมทางเทคโนโลยีและความต้องการของตลาด

“DeFi Summer” ในปี 2020 ถือเป็นจุดสุดยอดของเรื่องนี้ โดยปริมาณเงินที่ถูกล็อกเพิ่มขึ้นอย่างรวดเร็ว ปริมาณธุรกรรมบนเครือข่ายแซงหน้าแพลตฟอร์มการซื้อขายแบบรวมศูนย์เป็นครั้งแรก และมูลค่าเครือข่ายของ ETH เริ่มปรากฏขึ้น อย่างไรก็ตาม ค่าธรรมเนียมธุรกรรมที่สูงตามมายังเผยให้เห็นถึงข้อจำกัดด้านความสามารถในการปรับขนาดของ Ethereum และวางรากฐานสำหรับการเปลี่ยนแปลงเส้นทางทางเทคนิคในอนาคต

การเปลี่ยนแปลงมูลค่าของ ETH: จาก EIP-1559 ไปสู่ The Merge

หาก DeFi ช่วยให้ Ethereum สามารถแสดงให้เห็นถึงมูลค่าเชิงปฏิบัติได้ การอัปเกรดทั้งสองอย่างของ EIP-1559 และ The Merge จะทำให้ ETH มีมูลค่าในระยะยาว

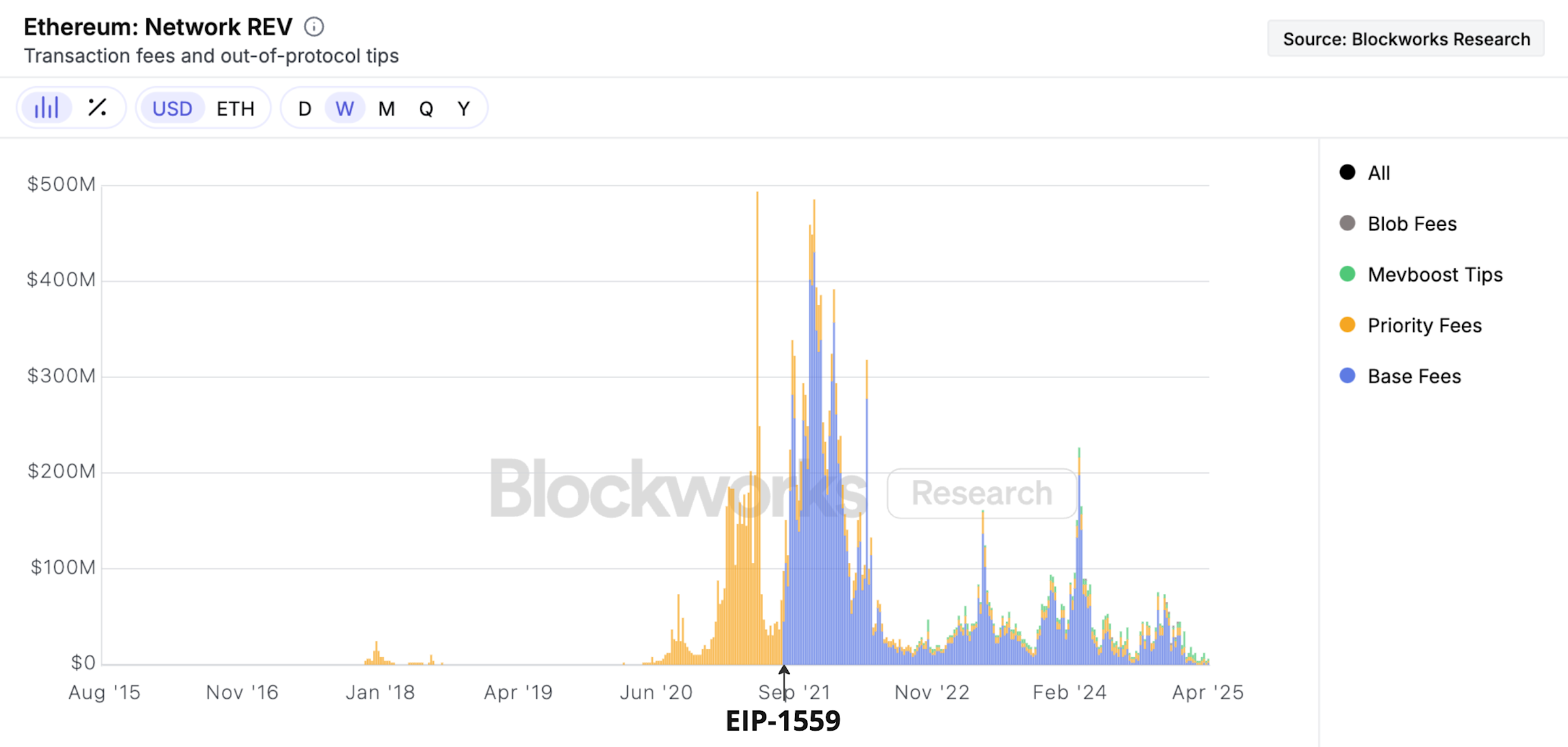

ในปี 2021 EIP-1559 ได้เปิดตัว ซึ่งเปลี่ยนกลไกค่าธรรมเนียมของ Ethereum ไปโดยสิ้นเชิง รูปแบบ "การประมูลตามลำดับความสำคัญ" เดิมถูกแทนที่ด้วยค่าธรรมเนียมพื้นฐาน (Base Fee) และค่าธรรมเนียมส่วนนี้ที่ผู้ใช้ทุกคนจ่ายจะไม่เป็นของนักขุดอีกต่อไป แต่จะถูกทำลายโดยตรง ซึ่งหมายความว่า ยิ่งเครือข่ายมีการใช้งานมากเท่าไร ETH ก็จะถูกทำลายมากขึ้นเท่านั้น แรงกดดันด้านเงินเฟ้อก็จะน้อยลง และการสนับสนุนมูลค่าของ ETH ก็จะยิ่งแข็งแกร่งมากขึ้นเท่านั้น

ส่วนสีครามแสดงให้เห็นว่า ETH ได้เริ่มตระหนักถึง “การไหลกลับของมูลค่า” ผ่านกลไกการทำลายล้าง

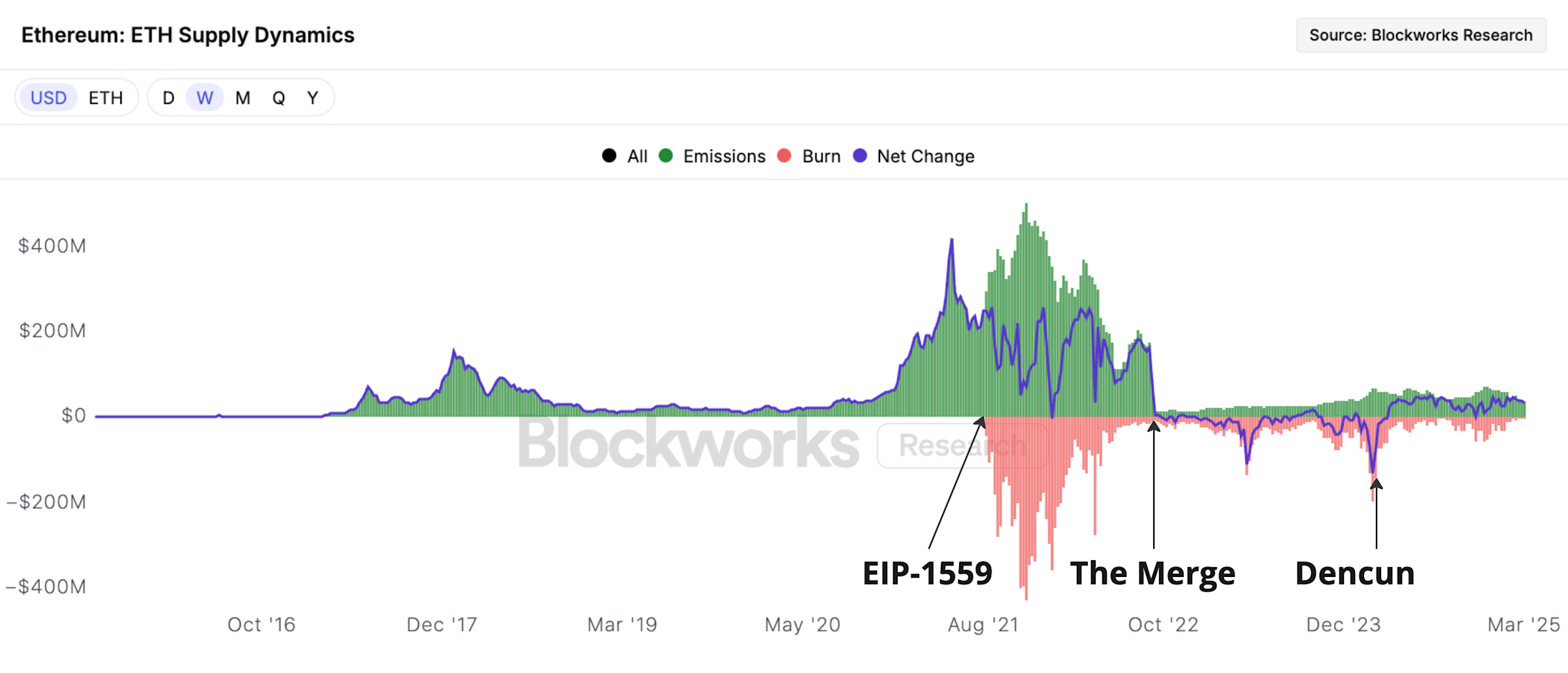

ในเดือนกันยายน 2022 Ethereum ได้อัปเกรดครั้งประวัติศาสตร์: กลไกฉันทามติเปลี่ยนจาก Proof of Work (PoW) เป็น Proof of Stake (PoS) ซึ่งถือเป็นการเปิดตัว "The Merge" อย่างเป็นทางการ การเปลี่ยนแปลงนี้ถือว่ายากมากในทางเทคนิคแต่ก็มีความสำคัญอย่างยิ่งเช่นกัน เนื่องจากจะช่วยลดการใช้พลังงานของ Ethereum ลง 8,000 เท่า และลดอัตราการออกเหรียญต่อปีที่จำเป็นสำหรับความปลอดภัยของเครือข่ายจาก 4% เหลือต่ำกว่า 1 %

หลังจากนั้น “อัตราเงินเฟ้อสุทธิ” ของ ETH ก็ติดลบเป็นเวลานานทีเดียว

สีเขียวแสดงถึงการออก ETH ใหม่รายสัปดาห์ สีส้มแสดงถึงการทำลาย ETH รายสัปดาห์ และสีน้ำเงินแสดงถึงความแตกต่างสุทธิระหว่างทั้งสอง

ความเชื่อในระยะยาวในยุค Rollup: ความร่วมมือและการเกาะกิน?

การปรับขนาดเป็นปัญหาหลักของ Ethereum เมื่อต้องเผชิญกับปัญหาการกระจายอำนาจ ความปลอดภัย และความสามารถในการปรับขนาด Ethereum จึงเลือกใช้โซลูชัน Rollup ในที่สุด Rollup จะทำการดำเนินธุรกรรมนอกเครือข่ายและเขียนเฉพาะการเปลี่ยนแปลงสถานะและข้อมูลลงในเครือข่ายหลัก ซึ่งไม่เพียงแต่รับประกันความปลอดภัยของเครือข่ายหลักเท่านั้น แต่ยังปรับปรุงปริมาณธุรกรรมให้ดีขึ้นอย่างมากอีกด้วย

นอกจากนี้ ยังเปลี่ยน Ethereum จาก "แพลตฟอร์มการดำเนินการ" ที่เรียบง่ายไปเป็น "เลเยอร์ความปลอดภัย + เลเยอร์ความพร้อมใช้งานของข้อมูล" โดยสร้างเส้นทางการขยายที่ "เน้นที่ Rollup"

อย่างไรก็ตาม Rollup ไม่ใช่แค่การเปลี่ยนแปลงทางเทคโนโลยีเท่านั้น แต่ยังเปลี่ยนตรรกะของการไหลของมูลค่าของ ETH อีกด้วย ในอดีต ผู้ใช้จ่ายค่าธรรมเนียมโดยตรงกับเครือข่ายหลัก แต่ในปัจจุบัน ธุรกรรมส่วนใหญ่ดำเนินการผ่าน Rollup และ ความต้องการในการทำธุรกรรมโดยตรงบนเครือข่ายหลักก็ลดลง Rollup สร้างรายได้จากการขายพื้นที่บล็อกอีกครั้ง แต่ตั้งแต่การอัปเกรด Cancun ค่าใช้จ่ายโดยตรงบนเครือข่ายหลักก็ลดลงอย่างมาก ทำให้เกิดการพูดคุยถึง "การเกาะกิน" ในความเป็นจริง Rollup เป็นเหมือน "การขยายธุรกิจ" ของ Ethereum มากกว่า โดยอาศัยบริการด้านความปลอดภัยและข้อมูลของเครือข่ายหลักเพื่อดึงดูดผู้ใช้และธุรกรรมมากขึ้น

แม้ว่าความต้องการในการทำธุรกรรมของเครือข่ายหลักจะลดลง แต่การขยายและอัปเกรดเครือข่ายหลักยังคงได้รับการส่งเสริมอย่างแข็งขัน โดยมีเป้าหมายเพื่อเพิ่มขีดความสามารถในการประมวลผลเป็นร้อยหรือพันเท่าในอีกไม่กี่ปีข้างหน้า เพื่อเพิ่มความปลอดภัยและการรองรับข้อมูลสำหรับ L2 ที่แข็งแกร่งขึ้น Rollup และเครือข่ายหลักร่วมกันสร้างระบบนิเวศที่เสริมซึ่งกันและกัน โดยมีทั้งการแบ่งงานและการทำงานร่วมกัน ซึ่งวางรากฐานสำหรับการพัฒนา Ethereum อย่างยั่งยืนในอนาคต

ดัชนีสถานะ Ethereum: การวิเคราะห์วิกฤตและปัจจัยที่ลึกซึ้ง

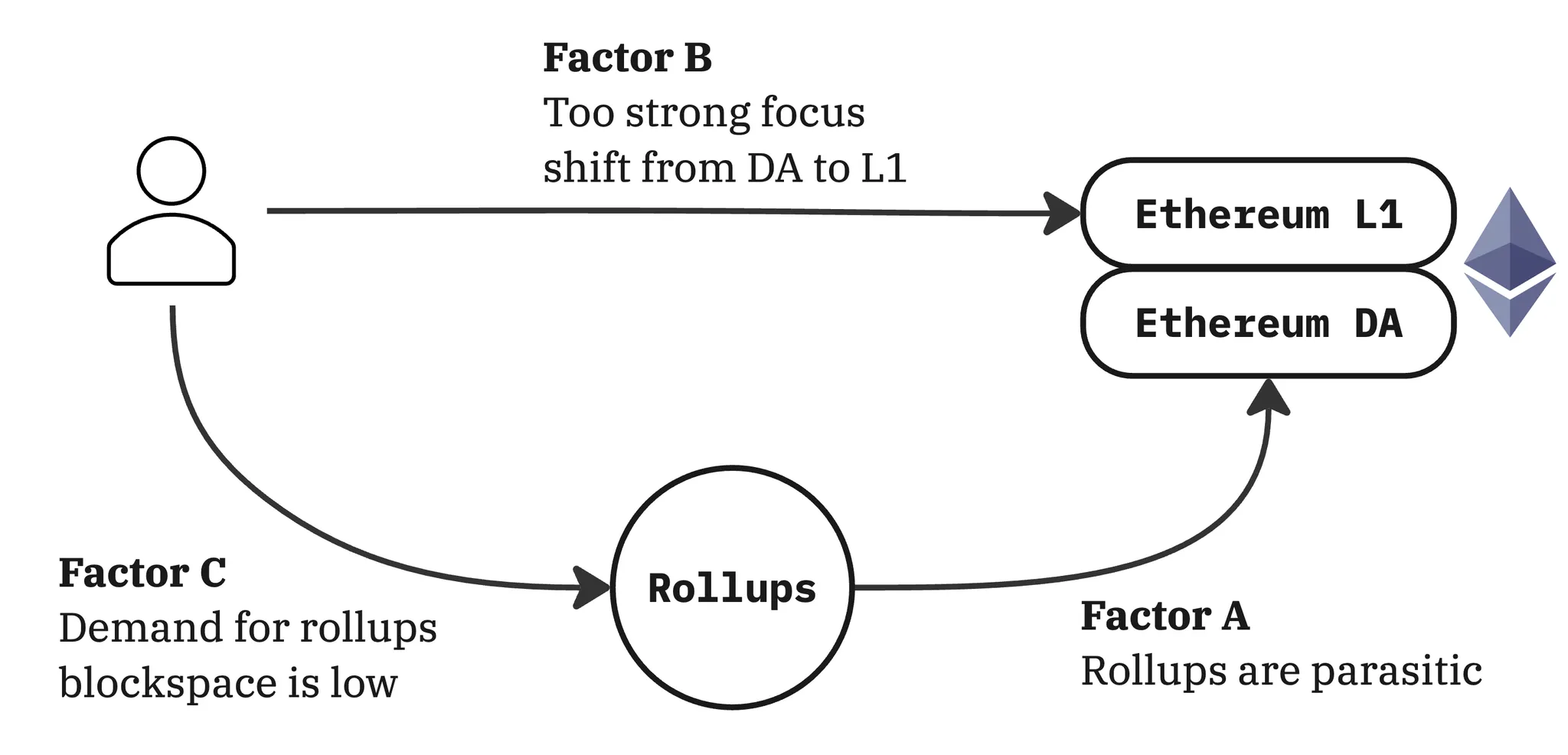

นับตั้งแต่การล่มสลายของ FTX ในปี 2022 อุตสาหกรรมคริปโตโดยรวมยังคงเติบโตได้ แต่ประสิทธิภาพของ ETH ยังคงตามหลัง Bitcoin (BTC) และ Solana (SOL) อย่างมาก ราคา ETH มีความสัมพันธ์อย่างมากกับค่าธรรมเนียมเครือข่าย Ethereum และการเติบโตของค่าธรรมเนียมก็อ่อนแอตั้งแต่ปี 2022 โดยเฉพาะเมื่อเทียบกับประสิทธิภาพของ Solana ในรอบปี 2018-2022 และรอบนี้ และแรงกดดันด้านรายได้ก็ชัดเจน มีสาเหตุหลักสามประการ:

ปัจจัย A: การม้วนรวม “ปรสิต”

แม้ว่า Rollup จะสร้างกำไรจากค่าธรรมเนียมธุรกรรมของผู้ใช้ แต่ในปัจจุบันยังไม่สามารถคืนมูลค่าให้กับเครือข่ายหลักของ Ethereum ได้เพียงพอ

จากการพิจารณาข้อมูล แม้ว่าจะมีปัจจัยนี้อยู่ แต่ปัจจุบันมีผลกระทบเพียงเล็กน้อยต่อรายได้โดยรวม รายได้รวมรายสัปดาห์ปัจจุบันของ Rollup อยู่ที่ระดับเพียงไม่กี่ล้านดอลลาร์สหรัฐ และค่าธรรมเนียมการจัดการก็ต่ำ ส่วนหนึ่งเป็นเพราะตัวเรียงลำดับของ Rollup สามารถรองรับขีดจำกัดก๊าซที่สูงกว่าเครือข่ายหลักได้มาก ดังนั้นจึงไม่จำเป็นต้องเรียกเก็บค่าธรรมเนียมการจัดการที่สูงจากผู้ใช้ เช่น เครือข่าย L1

ที่สำคัญกว่านั้น ยังเร็วเกินไปที่จะตั้งคำถามว่าการ Rollup ไม่ได้ส่งผลดีต่อเมนเน็ตหรือไม่ ในความเป็นจริง ชุมชน Ethereum ได้นำกลยุทธ์การให้พื้นที่สำหรับความพร้อมใช้งานของข้อมูล (DA) มาใช้เพื่อ Rollup ฟรีโดยไม่ได้ตั้งใจ เพื่อดึงดูดเลเยอร์การรวมข้อมูลให้ได้มากที่สุด การ "ยอมรับ" นี้เป็นแนวทางที่ถูกต้องในการสร้างระบบนิเวศในระยะเริ่มต้น

ปัจจัย B: โฟกัสเชิงกลยุทธ์ L1 เปลี่ยนไปที่ DA และการสร้างเครือข่ายหลักถูกละเลย

นับตั้งแต่ Ethereum เปิดตัวเส้นทาง Rollup กลยุทธ์และจุดเน้นในการเติบโตของผู้ใช้งานก็เปลี่ยนไปสู่ Rollup เกือบทั้งหมด ขณะที่การขยายและการบำรุงรักษาเมนเน็ตกลับถูกละเลยไปค่อนข้างมาก

อคตินี้เป็นจริงในระดับหนึ่ง เมื่อ Ethereum กำลังแก้ปัญหาค่าธรรมเนียมเมนเน็ตที่สูง Ethereum เลือกที่จะเดิมพันกับ Rollup สำหรับอนาคต กลยุทธ์ "ทั้งหมด" นี้ละเลยศักยภาพของ L1 เอง เมื่อมองย้อนกลับไป ขณะนี้ เมื่อปัญหาการกระจายตัวของ Rollup ค่อยๆ เกิดขึ้น และเราค่อยๆ พบเส้นทางการขยาย L1 ที่เป็นไปได้ (เช่น รายการการเข้าถึงและการพัฒนา zkEVM) เราจะพบว่าการจัดสรร L1 ไม่เพียงพอตามกลยุทธ์อาจมากเกินไปเล็กน้อย

อย่างไรก็ตาม ต้องยอมรับว่าการตัดสินนี้ขึ้นอยู่กับการมองย้อนหลัง เส้นทาง Rollup เป็นแนวทางที่ทำได้จริงเพื่อจัดการกับปัญหาความแออัดของเครือข่ายหลักในขณะนั้น และโซลูชันเช่น zkEVM ยังคงต้องดำเนินการอีกยาวไกล ดังนั้น จึงเป็นเรื่องยากที่จะจัดสรรทรัพยากรระหว่าง L1 และ DA ได้อย่างสมเหตุสมผลในขณะนั้น

นอกจากนี้ แม้ว่าตอนนี้เราจะมีแนวทางที่ชัดเจนในการเพิ่มขีดจำกัดก๊าซ L1 เป็น 100 เท่า เพื่อให้ได้ประสิทธิภาพมากกว่า 10,000 TPS และรองรับแพลตฟอร์มการประมวลผลแบบห่วงโซ่สาธารณะที่ครอบคลุม แต่การแบ่งข้อมูลในแนวนอนบางรูปแบบก็ยังคงหลีกเลี่ยงไม่ได้ ในบริบทนี้ การเลือกกลยุทธ์ Rollup-first ในเวลานั้นยังคงเป็นการตัดสินใจที่สมเหตุสมผล

ปัจจัย C: ความต้องการ DA ของ Rollup ยังไม่เกินอุปทาน DA ของเครือข่ายหลัก

นี่เป็นปัญหาพื้นฐานที่สำคัญที่สุดและถูกมองข้ามในขณะนี้: ความต้องการพื้นที่พร้อมใช้งานของข้อมูล (DA) ของ Rollup ยังคงไม่เกินอุปทานของ Ethereum มากนัก

ตัวเรียงลำดับของ Rollup มีประสิทธิภาพมากในการจัดแพ็คเกจธุรกรรมและอัปโหลดไปยังเมนเน็ต โดยมีอัตราการบีบอัดที่สูงมาก ซึ่งทำให้ใช้พื้นที่บล็อบน้อยกว่าค่าเชิงทฤษฎีมาก นอกจากนี้ กิจกรรมของผู้ใช้บางส่วนในรอบนี้ (เช่น ธุรกรรม Meme coin) ยังถูกเปลี่ยนเส้นทางไปยัง Tron และ Solana อีกด้วย

ก่อนการอัปเกรด Pectra (7 พฤษภาคม 2025) โดยอิงจาก 3 บล็อบต่อบล็อก อุปทาน DA ของ Ethereum อยู่ที่ประมาณ 210 TPS จนถึงเดือนพฤศจิกายน 2024 อุปทานนี้เกินความต้องการของตลาด แม้ว่าความต้องการจะเพิ่มขึ้นตั้งแต่นั้นมา แต่ราคาแก๊สบล็อบแสดงให้เห็นว่าราคาไม่ได้เพิ่มขึ้นอย่างมีนัยสำคัญ ซึ่งบ่งชี้ว่าความต้องการยังไม่ล้นอุปทาน เมื่อไม่นานนี้ Pectra ได้เพิ่มเป้าหมายบล็อบเป็นสองเท่าเป็น 6 บล็อบต่อบล็อก และอุปทาน DA ก็เพิ่มขึ้นอีกครั้ง ซึ่งเกินความต้องการที่แท้จริงมาก

ดังนั้น ปัจจัย C จึงเป็นตัวแปรพื้นฐานที่มีผลต่อปัจจัย A และ B เมื่อความต้องการพื้นที่บล็อบจาก Rollup เกินกว่าอุปทาน ค่าธรรมเนียมบล็อบจะเข้าสู่ขั้นตอนการค้นพบตลาด และโครงสร้างค่าธรรมเนียมโดยรวมของเครือข่าย Ethereum จะเปลี่ยนแปลงเชิงคุณภาพ

จะประเมินมูลค่าของ ETH ได้อย่างไร? ตรรกะทางธุรกิจของ Ethereum

ETH เป็นสินทรัพย์ที่มีประโยชน์หรือเป็นสกุลเงินกันแน่? เราเชื่อมั่นอย่างยิ่งว่า ETH ควรเป็นสินทรัพย์ที่มีประโยชน์ก่อนและเป็นสกุลเงินรองลงมา

เหตุผลก็คือ คูน้ำที่แข็งแกร่งที่สุดของ Ethereum มาจาก ข้อได้เปรียบทางเทคโนโลยี : รากฐานความน่าเชื่อถือและความเสถียรที่ได้รับการทดสอบมาหลายปี ความสามารถในการเป็นกลางและต่อต้านการเซ็นเซอร์ที่เกิดจากการกระจายอำนาจ ระบบนิเวศ DeFi ชั้นนำ ชุมชน R&D และนักพัฒนาที่มีคุณภาพสูง และกลไกการรับประกันกิจกรรมเครือข่ายที่แข็งแกร่ง Ethereum เป็น "คอมพิวเตอร์ระดับโลก" ที่ไม่อาจหยุดยั้งได้อย่างแท้จริง

ประการที่สอง เนื่องจาก ETH เป็นสินทรัพย์ที่มีประสิทธิผลและต้องอาศัยการนำเทคโนโลยีมาใช้ มูลค่าทางการเงินจึงสามารถคงตัวและแข็งแกร่งขึ้นได้ แม้ว่า ETH ในฐานะสกุลเงินจะมีแนวโน้มที่จะผ่านรอบการวนซ้ำของเทคโนโลยีมากกว่า แต่แนวทางที่เชื่อถือได้มากที่สุดคือการสร้าง Ethereum ให้เป็นแพลตฟอร์มเทคโนโลยีก่อน จากนั้นจึงตรวจสอบให้แน่ใจว่ารูปแบบเศรษฐกิจมีความยั่งยืน จากนั้นคุณลักษณะทางการเงินก็จะปรากฏขึ้นเอง ในทางกลับกัน การ "โฆษณา ETH ในฐานะสกุลเงิน" เพียงอย่างเดียวไม่สามารถสร้างรากฐานที่มั่นคงได้

โดยสรุป ราคาของ ETH ประกอบด้วยสามส่วน: มูลค่าที่ลดลงของค่าธรรมเนียมในอนาคต เบี้ยประกันทางการเงิน (ในฐานะที่เป็นแหล่งเก็บมูลค่า สื่อกลางในการแลกเปลี่ยน และแม้แต่หน่วยบัญชี) และเบี้ยประกันเพื่อการเก็งกำไร (รวมถึงมูลค่าทางวัฒนธรรมและมีม) แม้ว่าสองส่วนหลังจะมีผลกระทบมากกว่า แต่ กุญแจสำคัญในการเสริมความแข็งแกร่งให้กับสามส่วนนี้คือการเพิ่มรายได้พื้นฐานของเครือข่ายให้สูงสุด ซึ่งเป็นรากฐานของมูลค่า ETH

กลยุทธ์ Rollup ระยะยาวของ Ethereum: ทำไมมันถึงถูกต้อง ความจริงเกี่ยวกับการต่อสู้กับ Solana

เหตุผลที่ Ethereum เลือกเส้นทางการขยายตัวที่ "เน้น Rollup" อย่างชัดเจนนั้นชัดเจนมาก นั่นก็คือ นี่คือการออกแบบสถาปัตยกรรมเพียงแบบเดียวเท่านั้นที่สามารถสร้างสมดุลระหว่างความปลอดภัย ความสามารถในการปรับขนาด และความเป็นกลางได้

จากมุมมองของการจัดหาเทคโนโลยี Ethereum เป็นแพลตฟอร์มสัญญาอัจฉริยะที่ปลอดภัยและกระจายอำนาจมากที่สุดในปัจจุบัน ผ่านสะพานตรวจสอบและเลเยอร์ความพร้อมใช้งานของข้อมูล (DA) Ethereum สามารถ "ขายส่ง" ความปลอดภัยของโซ่หลักให้กับ Rollup ช่วยให้พวกเขาสร้างโซ่ของตนเองได้โดยไม่ต้องสร้างระบบความน่าเชื่อถือใหม่

จากมุมมองของความต้องการของตลาด ผู้ใช้ไม่สนใจว่าตนเองใช้เชนใด พวกเขาสนใจแค่ว่า “เชนใดถูกที่สุดและปลอดภัยที่สุดในการซื้อขาย” ในระยะยาว ตัวเลือกที่สมเหตุสมผลที่สุดคือการเป็น Rollup ซื้อหลักทรัพย์ ซื้อ DA ซื้อฉันทามติ และเชื่อมต่อโดยตรงกับ Ethereum สิ่งนี้จะก่อให้เกิดปรากฏการณ์การบรรจบกันของตลาดโดยธรรมชาติ: Rollup จะสร้างบริการของตัวเองขึ้นรอบๆ “บัญชีแยกประเภทที่เป็นกลาง” ของ Ethereum เหมือนเป็นองค์กร แทนที่จะกระจายไปยังเชนแยกอื่นๆ

Ethereum เทียบกับ Solana

จากรายได้ค่าธรรมเนียมในปี 2024 บางคนเชื่อว่า Solana เริ่มแซงหน้า Ethereum ในตลาดพื้นที่บล็อกแล้ว อย่างไรก็ตาม กลยุทธ์ที่เน้นด้านฮาร์ดแวร์ของ Solana นั้นมีความเสี่ยง และเครือข่ายจะโอเวอร์โหลดเป็นระยะๆ หากบล็อคเชนจะบรรลุศักยภาพสูงสุด นั่นคือการย้ายโครงสร้างพื้นฐานทางการเงินบนเชนในระดับใหญ่ ในที่สุด Solana จะต้องหันไปใช้การแบ่งส่วน และ Ethereum ก็ก้าวล้ำหน้าไปไกลแล้วในด้านความปลอดภัย โครงสร้างพื้นฐานแบบ Rollup และการนำระบบนิเวศมาใช้

ที่สำคัญกว่านั้น กิจกรรมบนเครือข่ายของ Solana ส่วนใหญ่มาจากกระแสความนิยมของ Memecoin ข้อมูลแสดงให้เห็นว่าธุรกรรมดังกล่าวเคยมีสัดส่วนมากกว่า 50% ของปริมาณการซื้อขาย DEX แต่ Memecoin เป็นปรากฏการณ์เกมผลรวมเป็นศูนย์ในระยะสั้น เมื่อกระแสความนิยมนี้สิ้นสุดลง ตำนานเรื่อง "รายได้สูง" ของมันก็ยากที่จะรักษาไว้ได้

ในทางตรงกันข้าม Ethereum มุ่งเน้นไปที่สถานการณ์ที่มีความเหนียวแน่นสูง เช่น DeFi โปรโตคอลเหล่านี้ไม่ได้ขับเคลื่อนโดยการเก็งกำไรแบบคลั่งไคล้ แต่เป็นการโยกย้ายพฤติกรรมทางการเงินจริงแบบออนเชนมากกว่า

ความแตกต่างที่เห็นได้ชัดและสำคัญที่สุด: โหนดตรวจสอบของ Solana เป็นแบบรวมศูนย์ ในขณะที่ Ethereum มีเครือข่ายผู้เดิมพันที่หลากหลายที่สุดในโลก การกระจายอำนาจนี้เองเป็นคูน้ำที่แข็งแกร่งที่สุด

ปัญหาที่เกิดขึ้นกับกลยุทธ์ Rollup

หาก Rollup อยู่ในเส้นทางที่ถูกต้องและอนาคตระยะยาวของ Ethereum สดใส เหตุใดราคา ETH ถึงมีผลงานที่ย่ำแย่?

ในระดับทางเทคนิค ข้อบกพร่องที่ใหญ่ที่สุดของ Rollup คือการขาดการทำงานร่วมกันแบบเริ่มต้น ซึ่งนำไปสู่การแยกส่วนสถานะ และส่งผลกระทบอย่างร้ายแรงต่อประสบการณ์ของผู้ใช้และนักพัฒนา

ในระดับธุรกิจ ประเด็นสำคัญคือ Ethereum ยังไม่ได้สื่อสารกลยุทธ์ทางธุรกิจของ Rollup อย่างชัดเจน:

กลยุทธ์การนำไปใช้ในระยะสั้น: จะขับเคลื่อนการเติบโตอย่างรวดเร็วของ Rollup ได้อย่างไร

คูน้ำระยะยาว: เหตุใด Rollup จึงไม่หันไปใช้แพลตฟอร์มความพร้อมใช้งานของข้อมูลอื่น?

กลยุทธ์ทางธุรกิจของ Rollup: การขยายตัว ความแตกต่าง และคูน้ำ

1. Ethereum ควรให้ความสำคัญกับการขยายตัวและยังคงให้บริการข้อมูลที่มีต้นทุนต่ำและเพียงพอต่อไป

Ethereum อยู่ในตลาดเครือข่ายเทคโนโลยีที่มีการแข่งขันสูงและเปลี่ยนแปลงอย่างรวดเร็ว ซึ่งผู้ชนะจะได้รับผลตอบรับจากเครือข่ายที่แข็งแกร่ง ในสภาพแวดล้อมนี้ กลยุทธ์ที่ถูกต้องคือการจัดหาผลิตภัณฑ์คุณภาพสูงและขยายฐานผู้ใช้อย่างรวดเร็วในราคาที่ต่ำมากหรือเกือบฟรี ซึ่งถือเป็นเส้นทางการเติบโตของเครือข่ายเทคโนโลยีที่ประสบความสำเร็จมากที่สุด

ดังนั้น Ethereum จึงต้องรักษาราคาความพร้อมใช้งานของข้อมูล (DA) ให้อยู่ในระดับต่ำเพื่อลดเกณฑ์การเข้าถึงแบบ Rollup Ethereum มอบความจุ 3 บล็อบหลังจากการอัปเกรด Cancun และอุปทานเกินความต้องการในระยะสั้น ส่งผลให้ราคาลดลงอย่างมีประสิทธิผล แม้ว่ากลยุทธ์นี้จะไม่ได้ตั้งใจ แต่ก็ให้ผลลัพธ์ที่ดี

2. แก้ปัญหาการทำงานร่วมกันของ Rollup และปรับปรุงประสบการณ์ของผู้ใช้และนักพัฒนา

ความสามารถในการทำงานร่วมกันคือข้อบกพร่องที่ใหญ่ที่สุดของ Ethereum ในยุค Rollup การแยกส่วนส่งผลกระทบอย่างรุนแรงต่อผู้ใช้และนักพัฒนา การแก้ปัญหาความสามารถในการทำงานร่วมกันสามารถรวมประสบการณ์และลดช่องว่างด้วยเชนแบบบูรณาการ นอกจากนี้ยังเป็นกุญแจสำคัญในการสร้างคูน้ำสภาพคล่องอีกด้วย

ชุมชนกำลังส่งเสริมโซลูชันอย่างแข็งขัน เช่น การแลกเปลี่ยนสินทรัพย์ขนาดกลางระดับที่สอง ERC-7683 และสะพานข้ามห่วงโซ่สินทรัพย์มูลค่าสูงระดับชั่วโมง 2 ใน 3 OP+ZK+TEE

3. กลยุทธ์การสร้างความแตกต่างและการสร้างคูน้ำ

Ethereum ต้องสร้างความแตกต่างให้กับตัวเองในบริการ DA เพื่อดึงดูดลูกค้า Rollup รายย่อย ในขณะเดียวกันก็สร้างคูน้ำเพื่อล็อกลูกค้าที่เป็นมิตรต่อสิ่งแวดล้อม

คูน้ำสำคัญมาจากผลกระทบหลักสามประการของเครือข่าย ได้แก่ ความน่าเชื่อถือ สภาพคล่อง และความสามารถในการสร้าง ในปัจจุบัน ความต้องการความสามารถในการสร้างแบบข้ามแพลตฟอร์มของ Rollup ยังคงไม่ชัดเจน และมูลค่าหลักจะกระจุกตัวอยู่ที่ความน่าเชื่อถือและสภาพคล่อง หลังจากแก้ปัญหาการทำงานร่วมกันได้แล้ว ทั้งสองสิ่งนี้จะขยายจาก Ethereum L1 ไปสู่ระบบนิเวศ Rollup อย่างเป็นธรรมชาติ

ในแง่ของความน่าเชื่อถือ Rollup มีความปลอดภัยสูงสุดผ่าน Ethereum DA ความปลอดภัยของเครือข่ายอิสระค่อนข้างอ่อนแอ ความปลอดภัยของ Rollup ที่ใช้ Ethereum DA ยังคงเพิ่มขึ้นเรื่อยๆ และคูน้ำก็ยังคงแข็งแกร่งขึ้นเรื่อยๆ

ในแง่ของสภาพคล่อง สภาพคล่องในระดับสถาบันของ Ethereum L1 เป็นปัจจัยสำคัญในการเลือกใช้ Rollup หลังจากที่ Rollup เชื่อมต่อกับ Ethereum DA แล้ว ก็สามารถรับสภาพคล่องในระดับสถาบันจากระบบนิเวศทั้งหมดได้ ช่วยปรับปรุงประสิทธิภาพของเงินทุนอย่างมากและสร้างคูน้ำที่มั่นคง

ดังนั้น ตลาดจะผลักดันให้ Rollup ใช้ Ethereum DA เพื่อความปลอดภัยและสภาพคล่องสูงสุด Ethereum ควรเสริมความแข็งแกร่งให้กับข้อดีทั้งสองข้อนี้และดึงดูดลูกค้าสถาบันด้วยแบรนด์และความน่าเชื่อถือ

เส้นทางแห่งการคืนมูลค่า: จาก “การเพิ่มค่าธรรมเนียมสูงสุด” ไปสู่ “การเพิ่มมูลค่าสูงสุด”

เมื่อ Ethereum ขยายความพร้อมใช้งานของข้อมูล (DA) ไปสู่ระดับล้าน TPS (เช่น ผ่านโซลูชันต่างๆ เช่น 2D PeerDAS) และระบบนิเวศ Rollup ถูกผูกเข้ากับ Ethereum DA อย่างสมัครใจและมั่นคงแล้ว Ethereum จะได้รับรายได้จากค่าธรรมเนียมธุรกรรมที่สำคัญ

ในระดับเครือข่ายหลัก การนำมาใช้ในวงกว้างและแอปพลิเคชันระดับองค์กรของ DeFi จะกลายเป็นแรงผลักดันหลัก และความนิยมของ Rollup จะขยายผลกระทบนี้ต่อไป ในเวลาเดียวกัน Rollup ยังจะจ่ายเงินสำหรับบริการการทำงานร่วมกันและการชำระเงิน ซึ่งจะช่วยสร้างรายได้เพิ่มเติมอีกด้วย

ในระดับ DA กุญแจสำคัญในการบรรลุเศรษฐกิจที่ยั่งยืนคือการเพิ่มราคาขั้นต่ำของ blob แนวทางเฉพาะคือการตรวจสอบรายได้โดยรวมของ Rollup และกำหนดราคาขั้นต่ำที่เหมาะสมเพื่อให้ Rollup โอนมูลค่าบางส่วนไปยัง Ethereum

ตัวอย่างเช่น ในอีกไม่กี่ปีข้างหน้านี้ หากสมมติว่า Rollup ครองตลาดการชำระเงิน CeDeFi ประมวลผลประมาณ 10,000 TPS และมีรายได้ต่อปีหลายพันล้านดอลลาร์ และอุปทาน DA ของ Ethereum เกิน 10,000 TPS ในขณะนี้ แม้ว่าค่าธรรมเนียมธุรกรรม blob จะไม่เข้าสู่การค้นพบราคาตลาดอย่างเต็มที่ แต่หากกำหนดค่าธรรมเนียมขั้นต่ำไว้ที่ 0.3 เซ็นต์ต่อธุรกรรม DA ก็จะสามารถสร้างรายได้ต่อปีให้กับผู้ถือ ETH ได้ประมาณ 1 พันล้านดอลลาร์

ครอบคลุมตลาดการซื้อขายความถี่สูงเพิ่มเติม เช่น สังคม การซื้อขาย และการประสานงานระหว่างตัวแทน AI โดย TPS ของ Rollup สามารถเข้าถึง 30,000 และรายได้ค่าธรรมเนียม DA ที่ได้มาจะเกิน 10,000 ล้านเหรียญสหรัฐ และต้นทุนธุรกรรมจะยังคงน้อยกว่าหนึ่งเซ็นต์

รายได้ประเภทนี้ได้รับผลกระทบจากราคาของ ETH และปัจจัยอื่นๆ ราคาขั้นต่ำจำเป็นต้องปรับแบบไดนามิกและคาดว่าจะกำหนดโดยฉันทามติของชุมชน ซึ่งคล้ายกับกลไกขีดจำกัดก๊าซในปัจจุบัน ในอนาคต จำเป็นต้องศึกษาเพิ่มเติมเกี่ยวกับกลยุทธ์การกำหนดราคาที่เหมาะสมสำหรับบล็อบ เช่น การปรับปรุงการเชื่อมต่อกับตลาดค่าธรรมเนียม L1 ของ Ethereum นอกจากนี้ เมื่อ Ethereum เปลี่ยนไปใช้ zkEVM หรือ RISC-V เทคโนโลยีใหม่ๆ เช่น โครงสร้างพื้นฐาน SNARK จะช่วยปรับปรุงประสิทธิภาพของการเก็บค่าธรรมเนียม

ประเด็นสำคัญคือในระยะนี้ เราไม่ควรเร่งรีบดึงมูลค่าโดยตรงจากธุรกรรม แต่ควรเพิ่มการสนับสนุนและส่งเสริมกิจกรรมที่มีมูลค่าสูงในพื้นที่บล็อกและบล็อบของ Ethereum วิธีนี้ไม่เพียงแต่จะสร้างและเพิ่มเอฟเฟกต์ของเครือข่ายเท่านั้น แต่ยังช่วยให้ Ethereum ยึดครองตลาดพื้นที่บล็อกที่กำลังขยายตัวและเสริมสร้างรากฐานทางเศรษฐกิจอีกด้วย ดังนั้น เส้นทางสู่การส่งมูลค่ากลับประเทศจึงชัดเจนมาก