เชี่ยวชาญได้ในบทความเดียว: การทบทวนอย่างเป็นระบบของกรอบนโยบายการกำกับดูแลสินทรัพย์เสมือนของฮ่องกง

ในช่วงไม่กี่ปีที่ผ่านมาขอบเขตของสินทรัพย์เสมือนขยายตัวอย่างรวดเร็วทั่วโลก ผลิตภัณฑ์ทางการเงินแบบกระจายอำนาจไม่เพียงส่งผลกระทบต่อขอบเขตของระบบการเงินแบบดั้งเดิมเท่านั้น แต่ยังเป็นความท้าทายต่อกรอบการกำกับดูแลทางการเงินที่มีอยู่ด้วย อย่างที่เรารู้กันดีอยู่แล้วว่าสินทรัพย์เสมือนมีลักษณะสำคัญสองประการ คือ ความผันผวนของราคาสูง และอัตราการกู้ยืมที่สูงในการทำธุรกรรม สิ่งนี้ทำให้เกิดความท้าทายด้านกฎระเบียบที่ไม่เคยเกิดขึ้นมาก่อนทั้งต่อหน่วยงานกำกับดูแลและแพลตฟอร์มการซื้อขาย: จะควบคุมการไหลเวียนของเงินทุนข้ามพรมแดนได้อย่างไร จะทำการระบุตัวตนลูกค้า (KYC) ได้อย่างไร? จะหลีกเลี่ยงความเสี่ยงทางการเงินในระบบ เช่น วงจรอุบาทว์ได้อย่างไร? ......เครื่องหมายคำถามชุดนี้แสดงให้เห็นถึงข้อเท็จจริงที่ว่าการควบคุมสินทรัพย์เสมือนจะต้องกลายเป็นปัญหาเชิงรุกที่ต้องอาศัยความร่วมมือจากทั้งแผนกและข้ามชาติ

ความสำคัญของนโยบายการกำกับดูแลสินทรัพย์เสมือนของฮ่องกงนั้นเป็นที่ทราบกันดีว่า ในแง่หนึ่ง ในฐานะที่เป็นศูนย์กลางการเงินระดับโลกที่ใหญ่เป็นอันดับ 3 ของโลก ฮ่องกงยังครองตำแหน่งที่สำคัญในระบบการเงินโลกอีกด้วย ในทางกลับกัน ฮ่องกงก็มีระบบพิเศษภายใต้นโยบาย “หนึ่งประเทศ สองระบบ” ของจีน นโยบายการกำกับดูแลจะต้องไม่เพียงแต่รับผิดชอบภารกิจในการส่งเสริมตลาดการเงินสินทรัพย์เสมือนจริงระดับโลกเท่านั้น แต่ยังต้องเป็นไปตามข้อกำหนดของรัฐบาลกลางในด้านเสถียรภาพทางการเงินด้วย ฮ่องกงต้องหาสมดุลระหว่างการเชื่อมต่อกับตลาดทุนระหว่างประเทศและความมั่นคงทางการเงินในแผ่นดินใหญ่ ในเวลาเดียวกัน ฮ่องกงยังถือเป็นช่องทางและแหล่งทดสอบที่สำคัญสำหรับจีนในการสำรวจการพัฒนาตลาดการเงินที่เกิดขึ้นใหม่ ดังนั้น เส้นทางการกำกับดูแลสินทรัพย์เสมือนของฮ่องกงจึงค่อนข้างซับซ้อน และเป็นกระบวนการของการปรองดองอย่างต่อเนื่องระหว่างโลกาภิวัตน์และการปรับท้องถิ่น นวัตกรรมและเสถียรภาพ

ดังนั้น ในบทความนี้ Crypto Salad จะจัดเรียงกรอบนโยบายการกำกับดูแลสินทรัพย์เสมือนในฮ่องกงอย่างเป็นระบบให้กับผู้อ่าน โดยหวังว่าจะช่วยให้ทุกคนมีความเข้าใจที่ครอบคลุมและชัดเจนยิ่งขึ้น

2017-2021: จากคำเตือนความเสี่ยงสู่ต้นแบบระบบ

ระยะนี้ถือเป็น "ระยะเริ่มต้น" ของการกำกับดูแลสินทรัพย์เสมือนในฮ่องกง รัฐบาลฮ่องกงมุ่งเน้นไปที่การเตือนความเสี่ยงเป็นหลัก และค่อยๆ นำองค์ประกอบการกำกับดูแลนำร่องมาใช้ ในช่วงเวลาดังกล่าว ทัศนคติในการกำกับดูแลของรัฐบาลฮ่องกงค่อยๆ เปลี่ยนจากทัศนคติที่รอคอยและดูอย่างระมัดระวังไปเป็นการควบคุมที่เป็นระเบียบเรียบร้อย โดยเฉพาะ:

เมื่อวันที่ 5 กันยายน 2017 สำนักงานคณะกรรมการกำกับหลักทรัพย์และสัญญาซื้อขายล่วงหน้าของฮ่องกง (SFC) ได้ออก "แถลงการณ์เกี่ยวกับการเสนอขายเหรียญครั้งแรก" โดย ชี้ให้เห็นว่าการเสนอขายเหรียญครั้งแรก (ICO) บางกรณีอาจจัดอยู่ในประเภท "หลักทรัพย์" ภายใต้พระราชบัญญัติหลักทรัพย์และสัญญาซื้อขายล่วงหน้า และจำเป็นต้องมีการกำกับดูแล ซึ่งถือเป็นการวางรากฐานสำหรับการจำแนกประเภทสินทรัพย์เสมือนจริง

เมื่อวันที่ 11 ธันวาคม 2017 SFC ได้ออก "หนังสือเวียนถึงบริษัทที่ได้รับใบอนุญาตและสถาบันที่จดทะเบียนเกี่ยวกับสัญญาซื้อขายล่วงหน้า Bitcoin และผลิตภัณฑ์การลงทุนที่เกี่ยวข้องกับสกุลเงินดิจิทัล" โดยกำหนดให้สถาบันการเงินต้องปฏิบัติตามกฎระเบียบทางการเงินที่มีอยู่ในปัจจุบันหากให้บริการผลิตภัณฑ์ที่เกี่ยวข้องกับสกุลเงินดิจิทัล

การประกาศใช้ข้อบังคับ "รุ่นแรก" ทั้งสองฉบับนี้แสดงให้เห็นว่าทัศนคติของฮ่องกงต่อการกำกับดูแลสินทรัพย์เสมือนในช่วงเวลาดังกล่าวค่อนข้างอนุรักษ์นิยมและระมัดระวัง แต่ฮ่องกงได้เริ่มพยายามที่จะรวมสินทรัพย์เสมือนเข้าในระบบการกำกับดูแลทางกฎหมายที่มีอยู่ผ่านวิธีการจำแนกคุณลักษณะของหลักทรัพย์

เมื่อวันที่ 1 พฤศจิกายน 2561 SFC ได้ออก "คำชี้แจงเกี่ยวกับกรอบการกำกับดูแลสำหรับบริษัทจัดการพอร์ตโฟลิโอสินทรัพย์เสมือน ผู้จัดจำหน่ายกองทุน และผู้ดำเนินการแพลตฟอร์มการซื้อขาย" ซึ่ง มีวัตถุประสงค์เพื่อชี้แจงกรอบการกำกับดูแลสำหรับการจัดการพอร์ตโฟลิโอสินทรัพย์เสมือนและการดำเนินการแพลตฟอร์มการซื้อขาย และเสนอให้รวมผู้ดำเนินการแพลตฟอร์มการซื้อขายสินทรัพย์เสมือนที่ตรงตามมาตรฐานเข้าในแซนด์บ็อกซ์การกำกับดูแลของ SFC ภายใต้กรอบการกำกับดูแลเชิงแนวคิดที่ SFC เสนอ เนื้อหาการกำกับดูแลหลัก ได้แก่ ข้อกำหนดสำหรับนักลงทุนมืออาชีพ การห้ามใช้เลเวอเรจและอนุพันธ์ ข้อจำกัดในการทำธุรกรรม ICO (การซื้อขายต้องได้รับอนุญาตอย่างน้อย 12 เดือนหลังจากการออก) และการแยกทรัพย์สินของลูกค้า และกฎระเบียบอื่นๆ ที่เกี่ยวข้อง

เมื่อวันที่ 28 มีนาคม 2019 คณะกรรมการกำกับดูแลหลักทรัพย์ของจีนได้ออก "แถลงการณ์เกี่ยวกับการออกโทเค็นหลักทรัพย์" ซึ่งได้กำหนด STO และระบุข้อกำหนดเบื้องต้นเกี่ยวกับความรับผิดชอบของตัวกลาง คำชี้แจงนี้ได้รับการแทนที่และปรับปรุงโดยหนังสือเวียนลงวันที่ 2 พฤศจิกายน 2023

เมื่อวันที่ 6 พฤศจิกายน 2019 CSRC ได้ออก "คำเตือนเกี่ยวกับสัญญาซื้อขายล่วงหน้าสินทรัพย์เสมือน" และ "เอกสารสถานะ: การควบคุมแพลตฟอร์มการซื้อขายสินทรัพย์เสมือน" โดย เตือนนักลงทุนให้ใส่ใจกับความเสี่ยงที่เกี่ยวข้องกับการซื้อสัญญาซื้อขายล่วงหน้าสินทรัพย์เสมือน ใน "เอกสารตำแหน่ง" ได้มีการเสนอระบบการออกใบอนุญาต และได้เสนออีกครั้งว่าแพลตฟอร์มต่างๆ จะต้องพิสูจน์ว่าตนเองตรงตามมาตรฐานที่เข้มงวด และสมัครขอใบอนุญาตโดยสมัครใจเพื่อที่จะรวมอยู่ในกล่องทดสอบด้านกฎระเบียบของ CSRC ในเอกสารนี้ CSRC ยังได้เสนอกฎเกณฑ์การตรวจสอบสำหรับการเข้าถึงโทเค็นและมีแผนที่จะจัดตั้งคณะกรรมการเพื่อประเมินความสอดคล้องของโทเค็น

ในเดือนพฤศจิกายน 2020 สำนักงานบริการทางการเงินและสำนักงานคลังได้เปิดตัวการปรึกษาหารือเกี่ยวกับการแก้ไขพระราชบัญญัติป้องกันและปราบปรามการฟอกเงิน และวางแผนที่จะรวมผู้ให้บริการสินทรัพย์เสมือน (VASP) ในระบบการออกใบอนุญาต

ในเดือนพฤษภาคม 2021 สำนักงานคลังได้เผยแพร่สรุปการปรึกษาหารือข้างต้น โดยยืนยันอย่างเป็นทางการถึงการนำระบบการออกใบอนุญาต VASP มาใช้ โดย กำหนดให้ผู้ที่ประกอบธุรกิจที่เกี่ยวข้องต้องยื่นขอใบอนุญาตและปฏิบัติตามกฎระเบียบต่อต้านการฟอกเงิน

ฮ่องกงค่อย ๆ เปลี่ยนจากการเตือนถึงความเสี่ยงไปเป็นกฎระเบียบเฉพาะเกี่ยวกับพฤติกรรม และเริ่มกำหนดความรับผิดชอบของผู้เข้าร่วมตลาดสินทรัพย์เสมือน ณ จุดนี้ หน่วยงานกำกับดูแลได้ตระหนักแล้วว่าสินทรัพย์เสมือนจะกลายเป็นส่วนสำคัญของตลาดการเงิน และทัศนคติของหน่วยงานกำกับดูแลกำลังเปลี่ยนไปสู่การบริหารจัดการเชิงบวกอย่างช้าๆ อย่างไรก็ตาม สำหรับผู้เข้าร่วมในระบบนิเวศ หลักการยังคงเป็น “การมีส่วนร่วมโดยสมัครใจ” รัฐบาลฮ่องกงได้นำกลไกการออกใบอนุญาตต้นแบบมาใช้ หากแพลตฟอร์มเลือกที่จะยอมรับกฎระเบียบ แพลตฟอร์มนั้นจะต้องสมัครใบอนุญาตและพิสูจน์ว่าแพลตฟอร์มนั้นเป็นไปตามมาตรฐาน

ที่น่าสังเกตก็คือ กลไก "Regulatory Sandbox" ก็ได้เข้าสู่สายตาสาธารณชนแล้ว และถูกนำไปใช้ในการกำกับดูแลแพลตฟอร์มการซื้อขายสินทรัพย์เสมือนจริง แนวคิดของแซนด์บ็อกซ์ถูกเสนอและนำไปปฏิบัติครั้งแรกในสหราชอาณาจักร เป็นกลไกที่อนุญาตให้บริษัทหรือโครงการด้านเทคโนโลยีทางการเงินที่เกิดใหม่ทดสอบผลิตภัณฑ์ บริการ หรือรูปแบบธุรกิจอื่น ๆ ในสภาพแวดล้อมที่เฉพาะเจาะจงและควบคุมได้ และภายในขอบเขตจำกัด โดยที่ไม่จำเป็นต้องปฏิบัติตามข้อกำหนดด้านกฎระเบียบที่มีอยู่ทั้งหมดอย่างสมบูรณ์ เนื่องจากรูปแบบการกำกับดูแลแบบดั้งเดิมมักจะตามหลังการพัฒนาเทคโนโลยี กลไกแบบแซนด์บ็อกซ์จึงสามารถมอบโครงการนวัตกรรมที่มีศักยภาพบางส่วนพร้อมดินที่ค่อนข้างว่างและอุดมสมบูรณ์สำหรับการเติบโต ความสำคัญของกระบะทรายนั้นอยู่ที่ว่า ต่างจากกฎระเบียบของรัฐบาลแบบเดิมที่ควบคุมแบบทางเดียว กระบะทรายจะเหมือนกับว่าหน่วยงานกำกับดูแลและตลาด "ข้ามแม่น้ำโดยการสัมผัสก้อนหิน" ร่วมกัน ซึ่งทดสอบน้ำอย่างเต็มที่ในพื้นที่เล็กๆ และมีความครอบคลุมและมีความสำคัญในทางปฏิบัติอย่างมาก

ณ จุดนี้ การควบคุมสินทรัพย์เสมือนจริงของฮ่องกงได้บรรลุถึงเกณฑ์ของความครบถ้วนสมบูรณ์และการเป็นสถาบันแล้ว จุดเน้นของการกำกับดูแลไม่จำกัดอยู่เพียงการจำแนกประเภทและการตัดสินผลิตภัณฑ์อีกต่อไป แต่มีแนวโน้มที่จะสร้างระบบนิเวศการปฏิบัติตามข้อกำหนดที่สมบูรณ์ หากพิจารณาแนวโน้มทั่วโลกในช่วงเวลาดังกล่าว แม้แต่ในสหรัฐอเมริกาและสหภาพยุโรป ตลาดสินทรัพย์เสมือนยังคงอยู่ในช่วงเริ่มต้น และการมีส่วนร่วมของหน่วยงานกำกับดูแลที่มากเกินไปอาจขัดขวางนวัตกรรมทางเทคโนโลยีและการสำรวจอุตสาหกรรม

นอกจากนี้ จีนแผ่นดินใหญ่ยังคงรักษาจุดยืนกดดันสูงต่อสินทรัพย์ดิจิทัลในช่วงเวลาดังกล่าวมาโดยตลอด: ในปี 2017 กระทรวงและคณะกรรมาธิการของจีน 7 แห่งได้ออก "ประกาศเกี่ยวกับการป้องกันความเสี่ยงจากการออกและการจัดหาเงินทุนโทเค็น" ซึ่งหยุด ICO อย่างสมบูรณ์และปิดแพลตฟอร์มการซื้อขายในประเทศที่เกี่ยวข้อง หลังจากปี 2018 จีนแผ่นดินใหญ่ได้เข้มงวดการปราบปราม “การทำธุรกรรมที่ปลอมตัว” และ “การทำธุรกรรมนอกตลาด” ในเดือนกันยายน พ.ศ. 2564 หน่วยงานทั้ง 10 แห่งได้ออก "ประกาศการป้องกันเพิ่มเติมและการจัดการความเสี่ยงจากการเก็งกำไรในการทำธุรกรรมสกุลเงินเสมือน" โดยจัดประเภทธุรกิจที่เกี่ยวข้องกับสกุลเงินเสมือนทั้งหมด (การทำธุรกรรม การแลกรับ ตัวกลาง การโฆษณา ฯลฯ) ให้เป็นกิจกรรมทางการเงินที่ผิดกฎหมาย

ในบรรดาทิศทางการกำกับดูแลที่ "แบ่งขั้ว" ฮ่องกงได้เลือกกลยุทธ์การกำกับดูแลข้อที่สาม ซึ่ง ไม่ใช่การปล่อยตัวแบบรุนแรงหรือการห้ามแบบครอบคลุม เนื่องจากเป็นเขตการเงินพิเศษภายใต้กรอบ “หนึ่งประเทศ สองระบบ” ฮ่องกงจึงไม่มีช่องทางที่จะเร่งรีบสร้างเส้นทางอิสระในนโยบายที่เกี่ยวข้อง ยิ่งไปกว่านั้น ในเวลานั้น ยังไม่มีฉันทามติด้านกฎระเบียบที่เป็นหนึ่งเดียวในระดับนานาชาติ และฮ่องกงก็ไม่มีทั้งเงื่อนไขและความจำเป็นที่จะต้องก้าวไปข้างหน้า

2022: จุดเปลี่ยนสำคัญในการเปลี่ยนแปลงนโยบาย

ภายในปี 2565 รูปแบบการกำกับดูแลที่ไม่กระตือรือร้นนี้ได้เปลี่ยนแปลงไปอย่างมาก โดยเปลี่ยนแปลงอย่างเป็นทางการจากการกำกับดูแลแบบจำกัดตามแบบเดิมที่เน้นการรอดูท่าที ไปเป็นการสนับสนุนนโยบายเชิงรุกและเชิงรับ

ปี 2022 ถือเป็นปีแห่งการเปลี่ยนแปลงอย่างเป็นทางการสำหรับนโยบายการกำกับดูแลสินทรัพย์เสมือนของฮ่องกง: เมื่อวันที่ 31 ตุลาคม 2022 กระทรวงการคลังได้ออก "คำแถลงนโยบายเกี่ยวกับการพัฒนาสินทรัพย์เสมือนในฮ่องกง" ฉบับแรก ซึ่งทำให้ชัดเจนเป็นครั้งแรกว่าฮ่องกงจะ "ส่งเสริม" การพัฒนาระบบนิเวศสินทรัพย์เสมือนอย่างจริงจัง คำประกาศนโยบายไม่ได้ระบุเพียงว่าระบบการออกใบอนุญาต VASP จะถูกนำไปปฏิบัติเท่านั้น แต่ยังได้เสนอการสนับสนุนสถานการณ์ใหม่ๆ ที่เกิดขึ้น เช่น การสร้างโทเค็น พันธบัตรสีเขียว และ NFT ซึ่งถือเป็นการเปลี่ยนแปลงแนวคิดด้านกฎระเบียบจาก "การมุ่งเน้นความเสี่ยง" ไปเป็น "การมุ่งเน้นโอกาส" พร้อมทั้งกำหนดทิศทางเชิงกลยุทธ์สำหรับการปฏิรูปสถาบันในเวลาต่อมา

คำประกาศนี้ถือเป็นการเปลี่ยนแปลงทัศนคติของรัฐบาลฮ่องกงเกี่ยวกับการควบคุมสินทรัพย์เสมือนจริงอย่างมาก Crypto Salad เชื่อว่าการเปลี่ยนแปลงครั้งนี้ไม่ใช่เรื่องไร้เหตุผล หากพิจารณาจากสถานการณ์ระหว่างประเทศในขณะนั้น แรงจูงใจเบื้องหลังสามารถแบ่งได้คร่าวๆ 2 ประการ คือ

1. เนื่องจากการแข่งขันระหว่างประเทศมีความเข้มข้นมากขึ้น ฮ่องกงจึงจำเป็นต้องรักษาสถานะของตนในฐานะศูนย์กลางทางการเงิน ในช่วงเวลานั้น แม้ว่าตลาดสินทรัพย์เสมือนทั่วโลกจะประสบกับความผันผวน แต่สาขา Web3 ที่เกิดใหม่ เช่น Web3, NFT และ Metaverse ก็ได้เร่งการพัฒนาและศูนย์กลางการเงินหลักของโลกก็ได้ขยายรูปแบบสินทรัพย์เสมือนของตนเพิ่มขึ้น เนื่องจากเป็นศูนย์กลางการเงินระดับนานาชาติ ฮ่องกงจึงตกต่ำกว่าคู่แข่ง เช่น สหรัฐอเมริกาและสิงคโปร์ โดยเฉพาะอย่างยิ่งหลังจากที่สิงคโปร์เปิดตัวพระราชบัญญัติบริการชำระเงินในปี 2020 จึงดึงดูดบริษัทและโครงการ Web3 จำนวนมากให้มาตั้งถิ่นฐานในสิงคโปร์ ฮ่องกงจำเป็นต้องปรับนโยบายอย่างเร่งด่วนเพื่อแข่งขันทรัพยากรอุตสาหกรรม มิฉะนั้นอาจพลาดโอกาสในการพัฒนาการเงินดิจิทัลระดับโลก

2. จากมุมมองของตลาด การพัฒนาสินทรัพย์เสมือนจริงก่อให้เกิดความต้องการมากมาย และฮ่องกงทำหน้าที่เป็นจุดเชื่อมต่อที่สำคัญ ฮ่องกงเองก็ต้องการโอกาสในการพัฒนาและเปลี่ยนแปลงอุตสาหกรรมการเงินใหม่เพื่อเสริมสร้างสถานะของตนในฐานะศูนย์กลางการเงินระหว่างประเทศ จีนแผ่นดินใหญ่หวังจะมี “สนามทดสอบ” เพื่อสำรวจเศรษฐกิจดิจิทัลภายใต้สมมติฐานของการปฏิบัติตาม และกลุ่มผู้ปฏิบัติงานผู้บุกเบิกยังหวังอย่างเร่งด่วนที่จะค้นหาจุดยืนที่ "ได้รับการควบคุมและเป็นระเบียบ" ในฮ่องกง เพื่อให้เกิดการปฏิบัติตามกฎหมายเกี่ยวกับทรัพย์สิน ธุรกิจ และตัวตน แพลตฟอร์มการซื้อขายกระตือรือร้นที่จะได้รับการคุ้มครองสถาบันและความชอบธรรมภายในกรอบทางกฎหมาย ความต้องการเหล่านี้ค่อยๆ มาบรรจบกันในราวปี 2022 ส่งผลให้เกิดเงื่อนไขที่สมจริงสำหรับการผ่อนปรนนโยบายสินทรัพย์เสมือนของฮ่องกงอย่างมีนัยสำคัญ

โดยสรุป การเปลี่ยนแปลงครั้งนี้ไม่เพียงแต่เกี่ยวกับการตอบสนองต่อตลาดการเงินที่เป็นนวัตกรรมเท่านั้น แต่ยังเป็นทางเลือกเชิงรุกสำหรับฮ่องกงในการรักษาสถานะของตนในฐานะศูนย์กลางทางการเงินในสภาพแวดล้อมระหว่างประเทศที่ซับซ้อนอีกด้วย

2023-ปัจจุบัน: การทำซ้ำอย่างรวดเร็ว การเจาะลึก และการเปลี่ยนแปลงนโยบายด้านกฎระเบียบ

ตั้งแต่ปี 2023 การกำกับดูแลสินทรัพย์เสมือนจริงของฮ่องกงได้เข้าสู่ขั้นตอน "การนำไปปฏิบัติจริง" อย่างเป็นทางการ รูปแบบการทดลองในอดีตค่อยๆ ถูกแทนที่ด้วยระบบกฎหมายและใบอนุญาตที่สมบูรณ์และบังคับใช้ นโยบายของรัฐบาลฮ่องกงได้มีการพัฒนาอย่างเป็นทางการจาก “คำแถลงนโยบาย” ไปเป็น “การบังคับใช้กฎระเบียบ” โดยค่อยๆ กลายเป็นเรื่องที่สมบูรณ์และเป็นสถาบัน

ในเดือนกุมภาพันธ์ พ.ศ. 2566 รัฐบาลเขตบริหารพิเศษฮ่องกงได้ออกพันธบัตรสีเขียวโทเค็นครั้งแรก พันธบัตรดังกล่าวอยู่ภายใต้การดูแลของธนาคารแห่งประเทศจีน (ฮ่องกง) และ HSBC โดยมีโทเค็นเงินสดที่บริหารจัดการผ่านหน่วยตลาดเงินกลาง (CMU) ของ HKMA

ในเดือนมิถุนายน พ.ศ. 2566 SFC ได้นำ "แนวปฏิบัติสำหรับแพลตฟอร์มการซื้อขายสินทรัพย์เสมือน" มาใช้อย่างเป็นทางการ และ เปิดตัวระบบการออกใบอนุญาต VASP มีเพียงสองแพลตฟอร์มในชุดแรกเท่านั้น - OSL และ HashKey - ที่ได้รับการอนุมัติสำเร็จในช่วงระยะเวลาเปลี่ยนผ่าน

ในเดือนเดียวกันนั้น "ระเบียบแก้ไขเพิ่มเติมกฎหมายป้องกันการฟอกเงินและป้องกันการสนับสนุนการก่อการร้าย" มีผลบังคับใช้อย่างเป็นทางการ ซึ่งระบุว่าจะต้องได้รับอนุญาตให้ดำเนินการแพลตฟอร์มการซื้อขายสินทรัพย์เสมือน (VATP) ข้อกำหนดด้านกฎระเบียบครอบคลุมถึงความเพียงพอของเงินทุน การดูแลกระเป๋าสตางค์แบบเย็น KYC/AML การป้องกันการจัดการตลาด และการประเมินความเหมาะสมของนักลงทุน ด้วยการนำ "แนวปฏิบัติเกี่ยวกับแพลตฟอร์มการซื้อขายสินทรัพย์เสมือน" มาใช้ ฮ่องกงได้เปลี่ยนจาก "การกำกับดูแลแบบทางเลือก" ไปเป็น "การออกใบอนุญาตแบบบังคับ" อย่างสมบูรณ์ โดยกำหนดเกณฑ์การเข้าสู่ตลาดและบรรทัดฐานการดำเนินงานที่ชัดเจน นอกจากนี้ ข้อจำกัดสำหรับนักลงทุนยังได้รับการผ่อนปรนจาก "นักลงทุนมืออาชีพ" ไปจนถึงนักลงทุนรายย่อย แต่ข้อกำหนดเบื้องต้นคือแพลตฟอร์มจะต้องปฏิบัติตามข้อกำหนดด้านความปลอดภัยเพิ่มเติม เช่น การประเมินความเหมาะสมของนักลงทุน การเปิดเผยความเสี่ยง และการเก็บรักษากระเป๋าเงินเย็น

ในเดือนสิงหาคม พ.ศ. 2566 HashKey ได้กลายเป็นตลาดแลกเปลี่ยนที่ได้รับอนุญาตแห่งแรกในฮ่องกงที่เปิดให้นักลงทุนรายย่อยเข้าร่วม ซึ่งถือเป็นการแสดงให้เห็นว่านักลงทุนรายย่อยสามารถเข้าร่วมในการทำธุรกรรมสินทรัพย์เสมือนจริงได้โดยเป็นไปตามกฎระเบียบ Bitcoin (BTC) และ Ethereum (ETH) ชุดแรกได้รับการจดทะเบียน ซึ่งถือเป็นจุดเริ่มต้นของการปฏิบัติตามข้อกำหนดของตลาดค้าปลีก

มาตรการทางกฎหมายชุดนี้ในปี 2566 ถือเป็นเครื่องหมายที่แสดงให้เห็นว่าระบบการอนุญาตสิทธิ์สินทรัพย์เสมือนของฮ่องกงได้เข้าสู่ขั้นตอนปฏิบัติอย่างเป็นทางการ และการกำกับดูแลแพลตฟอร์มได้เปลี่ยนจาก "การยอมรับโดยสมัครใจ" ไปเป็น "ข้อกำหนดบังคับ" ในเวลาเดียวกัน ในฐานะแพลตฟอร์มแรกที่จะออกใบอนุญาตในช่วงระยะเวลาเปลี่ยนผ่าน Hashkey ได้สร้างมาตรฐานให้กับอุตสาหกรรม ในเวลาเดียวกัน การบังคับใช้กฎหมายต่อต้านการฟอกเงินได้นำแพลตฟอร์มการซื้อขายสินทรัพย์เสมือนจริงเข้าในกรอบการกำกับดูแลต่อต้านการฟอกเงินอย่างเป็นทางการ ซึ่งเทียบเท่ากับสถาบันทางการเงินแบบดั้งเดิม ช่วยเสริมสร้างฐานทางกฎหมายสำหรับระบบการออกใบอนุญาต

ในเดือนพฤศจิกายน 2023 SFC ได้ออก "หนังสือเวียนเกี่ยวกับกิจกรรมของตัวกลางที่เกี่ยวข้องกับหลักทรัพย์โทเค็น" โดยย้ำว่า แม้ว่าหลักทรัพย์โทเค็นจะออกโดยใช้เทคโนโลยีบล็อคเชน แต่โดยพื้นฐานแล้ว หลักทรัพย์เหล่านี้ยังคงเป็นหลักทรัพย์แบบดั้งเดิมและต้องปฏิบัติตามระเบียบข้อบังคับด้านหลักทรัพย์ในปัจจุบัน คนกลางจะต้องดำเนินการตรวจสอบอย่างรอบคอบ ตรวจสอบความเหมาะสมของผลิตภัณฑ์ และแจ้งให้ SFC ทราบล่วงหน้าเมื่อทำการจัดจำหน่าย ซื้อขาย และจัดการสินทรัพย์ดังกล่าว

ในเดือนธันวาคม พ.ศ. 2566 HKMA และ SFC ได้ออก "หนังสือเวียนเกี่ยวกับกิจกรรมที่เกี่ยวข้องกับสินทรัพย์เสมือนโดยตัวกลาง" ฉบับอัปเดตร่วมกัน ซึ่งชี้แจงเป็นครั้งแรกว่า ETF สปอตสินทรัพย์เสมือนและฟิวเจอร์สสามารถขายได้โดยต้องเป็นไปตามกฎระเบียบ การเผยแพร่หนังสือเวียนฉบับนี้แสดงให้เห็นถึงการขยายข้อกำหนดการปฏิบัติตามกฎระเบียบของฮ่องกงจากการกำกับดูแลแพลตฟอร์มการซื้อขายไปสู่สถาบันตัวกลาง (เช่น บริษัทหลักทรัพย์ ธนาคาร และที่ปรึกษาทางการเงิน) ซึ่งแสดงให้เห็นว่าการกำกับดูแลสินทรัพย์เสมือนได้เริ่มครอบคลุมห่วงโซ่การจำหน่ายทางการเงินทั้งหมด โดยก่อให้เกิดวงจรการกำกับดูแลแบบปิดที่สมบูรณ์ นอกจากนี้ หนังสือเวียนดังกล่าวยังอนุญาตให้คนกลางขาย ETF ที่เกี่ยวข้องกับสินทรัพย์เสมือนจริงได้เป็นครั้งแรก ซึ่งจะช่วยปูทางไปสู่การเปิดตัวผลิตภัณฑ์ ETF ในอนาคตและ ETF ในอนาคต

ในเดือนเดียวกันนั้น SFC ได้ออกหนังสือเวียนเกี่ยวกับการอนุมัติของ SFC ให้กองทุนลงทุนในสินทรัพย์เสมือนจริง โดยระบุว่า SFC จะต้องปฏิบัติตามกฎระเบียบที่เกี่ยวข้องเมื่อพิจารณาอนุญาตให้กองทุนเสนอขายต่อสาธารณะ และมูลค่าทรัพย์สินสุทธิ ("NAV") ของกองทุนเกี่ยวข้องกับสินทรัพย์เสมือนจริง ("VA") มากกว่า 10% ของมูลค่าทรัพย์สินสุทธิ ("NAV")

ในเดือนมกราคม พ.ศ. 2567 GF Securities (ฮ่องกง) ประสบความสำเร็จในการออกหลักทรัพย์โทเค็นชุดแรกที่อยู่ภายใต้กฎหมายของฮ่องกง

ในเดือนมีนาคม 2024 HKMA ได้เปิดตัว "โครงการ Ensemble" ซึ่งมีเป้าหมายเพื่อสำรวจการบูรณาการสินทรัพย์โทเค็นและสกุลเงินดิจิทัลของธนาคารกลางขายส่ง (wCBDC) และทดสอบกลไกการชำระเงินแบบอะตอมสำหรับสถานการณ์ต่างๆ รวมถึงพันธบัตรสีเขียว เครดิตคาร์บอน อสังหาริมทรัพย์ และการเงินห่วงโซ่อุปทาน ในจำนวนนี้ Ensemble Sandbox มุ่งเน้นไปที่การสำรวจสถานการณ์การใช้งานของเทคโนโลยีโทเค็น และมีโครงการ RWA หลายโครงการที่ได้รับการนำไปใช้งานอย่างประสบความสำเร็จในนั้น

ในเดือนกรกฎาคม พ.ศ. 2567 HKMA ได้เปิดตัวโครงการ Stablecoin Regulatory Sandbox ซึ่งช่วยให้สถาบันต่างๆ สามารถทดสอบโมเดลการออกและการใช้งาน Stablecoin ในสภาพแวดล้อมที่มีการควบคุม ผู้เข้าร่วมกลุ่มแรกได้แก่ JD Technology, Circle และ Standard Chartered Bank ในบรรดานั้น JD.com เป็นผู้นำในการเปิดตัวสกุลเงินดิจิทัลที่มีมูลค่าคงที่ "JD-HKD" ซึ่งอ้างอิงกับเงินดอลลาร์ฮ่องกง โดยสำรวจสถานการณ์การใช้งานในระบบการชำระเงินและการจัดการห่วงโซ่อุปทาน สิ่งนี้แสดงให้เห็นว่าฮ่องกงเป็นเมืองแรกในโลกที่จะสำรวจเส้นทางการแปลเป็นภาษาท้องถิ่น ความสามารถในการใช้งานจริง และความสอดคล้องของ Stablecoin

ในเดือนสิงหาคม พ.ศ. 2567 Langxin Technology และ Ant Financial ร่วมกันเปิดตัวโครงการ RWA ที่ได้รับสิทธิ์สร้างรายได้จากเสาชาร์จ

ในเดือนกันยายน พ.ศ. 2567 GCL-Poly Energy และ Ant Financial ร่วมกันเปิดตัวโครงการ RWA เพื่อรับรายได้จากโรงไฟฟ้าพลังงานแสงอาทิตย์

ในเดือนกุมภาพันธ์ 2025 รัฐมนตรีว่าการกระทรวงการคลัง Paul Chan ได้ประกาศเปิดตัวประกาศนโยบายสินทรัพย์เสมือนฉบับที่ 2 ซึ่งวางแผนที่จะบูรณาการการเงินแบบดั้งเดิมและเทคโนโลยีบล็อคเชนเพื่อส่งเสริมการซื้อขายผ่านเคาน์เตอร์และระบบบริการเก็บรักษาทรัพย์สิน

ในเดือนกุมภาพันธ์ พ.ศ. 2568 China Asset Management (ฮ่องกง ประเทศจีน) ได้ประกาศว่ากองทุน China Asset Management Hong Kong Dollar Digital Currency Fund ได้รับการอนุมัติจากสำนักงานคณะกรรมการกำกับหลักทรัพย์และสัญญาซื้อขายล่วงหน้าของฮ่องกง (SFC) แล้ว ซึ่งจะกลายเป็นกองทุนโทเค็นตัวแรกสำหรับนักลงทุนรายย่อยในภูมิภาคเอเชียแปซิฟิก และคาดว่าจะเข้าจดทะเบียนอย่างเป็นทางการในวันที่ 28 กุมภาพันธ์

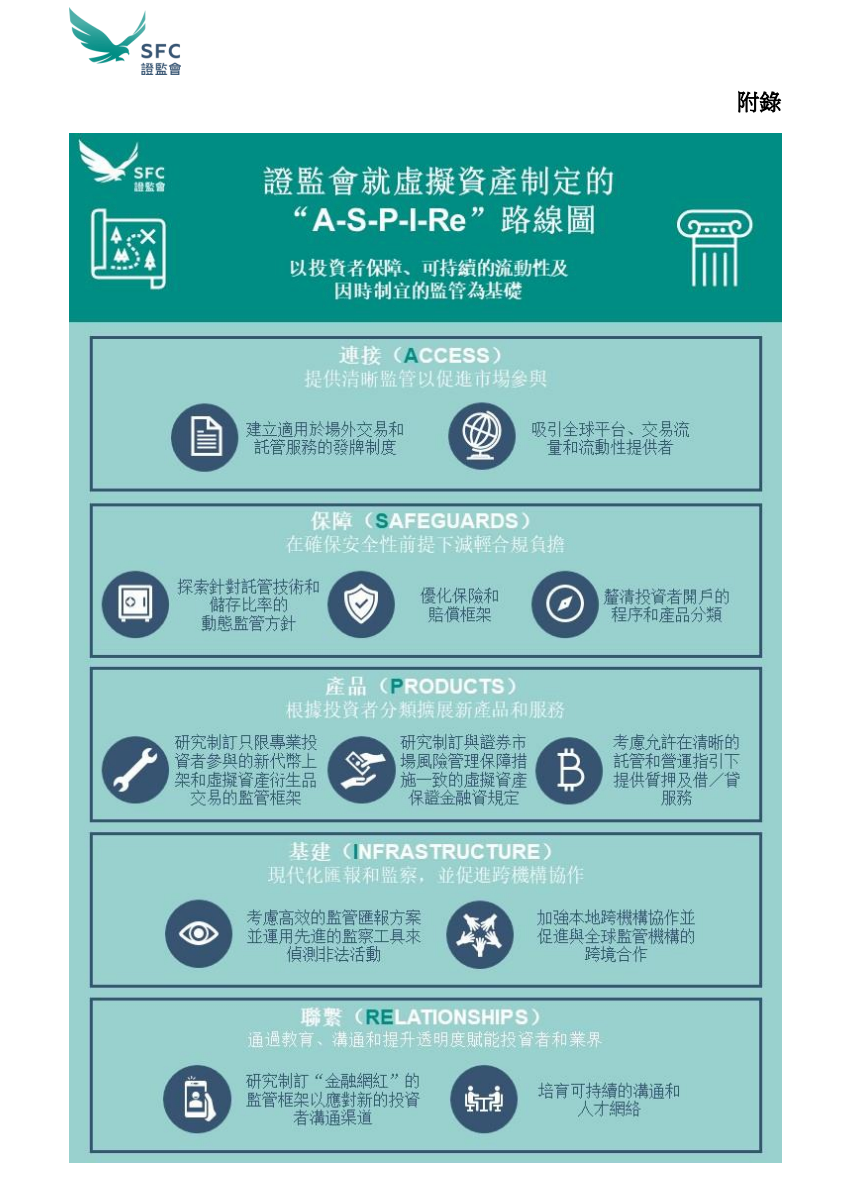

ภายในเดือนมีนาคม พ.ศ. 2568 จำนวนการแลกเปลี่ยนที่ได้รับอนุญาตเพิ่มขึ้นเป็น 10 แห่ง โดยมี 8 แห่งที่อยู่ระหว่างการพิจารณา และประสิทธิภาพการกำกับดูแลและความเชื่อมั่นของตลาดก็เพิ่มขึ้นอย่างมีนัยสำคัญ ในช่วงเวลาเดียวกัน SFC ได้เผยแพร่แผนงานการกำกับดูแล “ASPI-Re” เพื่อขยายขอบเขตการพัฒนาตลาดด้วย 5 เสาหลัก ได้แก่ การเชื่อมต่อ การรับประกัน ผลิตภัณฑ์ โครงสร้างพื้นฐาน และการเชื่อมต่อ

ในเดือนเดียวกันนั้น Patrol Eagle Group ประสบความสำเร็จในการเปิดตัวโครงการ RWA สินทรัพย์ทางกายภาพที่สับเปลี่ยนแบตเตอรี่แห่งแรกของโลก

การทบทวนและวิเคราะห์ระบบการกำกับดูแลของฮ่องกง

จากภาพรวมข้างต้นของนโยบายการกำกับดูแลของประเทศพัฒนาแล้วสำหรับสินทรัพย์เสมือนและการทบทวนเส้นทางการกำกับดูแลของฮ่องกง Crypto Salad เชื่อว่าฮ่องกงไม่ได้เพียงแต่คัดลอกกรอบการกำกับดูแลของยุโรปและอเมริกาเท่านั้น แต่ได้สร้างตรรกะการกำกับดูแลของตัวเองขึ้นตามกฎเกณฑ์สากลอีกด้วย

การควบคุมสินทรัพย์เสมือนของฮ่องกงใช้กลยุทธ์ "การควบคุมแบบมีตราประทับ" เสมอ โดยอิงตามกรอบกฎหมายที่มีอยู่ นั่นก็คือ การ "แก้ไข" สินทรัพย์ดิจิทัลโดยการออกแนวปฏิบัติหรือหนังสือเวียน แทนที่จะเรียนรู้จากสหภาพยุโรปและเริ่มต้นใหม่ตั้งแต่ต้นเพื่อประกาศใช้รหัสพิเศษใหม่ เมื่อพิจารณาถึงสถานะของฮ่องกงในฐานะศูนย์กลางการเงินระหว่างประเทศ เราสามารถตัดสินเกี่ยวกับตรรกะเบื้องหลังกลยุทธ์การกำกับดูแลได้ดังนี้:

รัฐบาลฮ่องกงเชื่อว่าสินทรัพย์เสมือนจริงนั้นมีพื้นฐานเหมือนกับสินทรัพย์ทางการเงินแบบดั้งเดิม และยังสามารถถือได้ว่าเป็นส่วนขยายของสินทรัพย์ทางการเงินแบบดั้งเดิมอีกด้วย ดังนั้น สิ่งที่สำคัญที่สุดในการกำกับดูแลสินทรัพย์เสมือนคือ การปกป้องแนวป้องกันทั้งสามด้าน ได้แก่ การปฏิบัติตามข้อกำหนดทางการเงิน การต่อต้านการฟอกเงิน และการคุ้มครองนักลงทุนให้มั่นคง และสามารถจัดการได้ภายในระบบการกำกับดูแลทางการเงินที่มีอยู่ เนื่องจากฮ่องกงเป็นเมืองนานาชาติที่มีทรัพยากรอย่างจำกัดแต่มีสถาบันที่มีความเจริญ โครงสร้างเศรษฐกิจของฮ่องกงจึงขึ้นอยู่กับอุตสาหกรรมการเงินเป็นอย่างมาก GDP การจ้างงาน และอิทธิพลระหว่างประเทศมีความเชื่อมโยงอย่างใกล้ชิดกับเสถียรภาพ ความโปร่งใส และประสิทธิภาพของระบบการเงิน การเพิ่มขึ้นของสินทรัพย์เสมือนจริงเป็นโอกาสสำหรับฮ่องกงแต่ก็เป็นความท้าทายเช่นกัน หากพูดกันตามวัตถุประสงค์แล้ว การกำกับดูแลแบบ "แก้ไขชั่วคราว" ของฮ่องกงถือเป็นวิธีการกำกับดูแลที่มีประสิทธิภาพและปรับเปลี่ยนได้มากที่สุดในสาขานี้

ตั้งแต่หน่วยงานกำกับดูแลไปจนถึงผู้ประกอบวิชาชีพทางการเงิน ฮ่องกงมีความคุ้นเคยกับการควบคุมความเสี่ยงและการดำเนินการด้านกฎระเบียบในด้านหลักทรัพย์ ธนาคาร และการจัดการสินทรัพย์ แม้ว่าสินทรัพย์เสมือนจะมีความแตกต่างกันในรูปแบบทางเทคโนโลยี แต่ในเชิงการทำงานก็คล้ายคลึงกับสินทรัพย์ทางการเงิน กล่าวคือ สามารถประเมินมูลค่า ซื้อขาย มีตลาด มีความเสี่ยง และรวมอยู่ในกรอบการกำกับดูแลที่คุ้นเคยได้ ดังนั้นหน่วยงานกำกับดูแลของฮ่องกงจึงดูเหมือนจะมีแนวโน้มมากกว่าที่จะปฏิบัติต่อเรื่องนี้เป็นส่วนขยายของสินทรัพย์ทางการเงิน วิธีการนี้ไม่เพียงช่วยลดต้นทุนการประสานงานด้านกฎระเบียบเท่านั้น แต่ยังช่วยสร้างสะพานเชื่อมระหว่างสถาบันการเงินและบริษัทเทคโนโลยีที่เกิดใหม่ ซึ่งช่วยให้การเปลี่ยนแปลงสถาบันและการพัฒนาอุตสาหกรรมบูรณาการกันได้ดีขึ้น

บทความนี้แสดงถึงมุมมองส่วนตัวของผู้เขียนเท่านั้น และไม่ถือเป็นคำแนะนำทางกฎหมายหรือความเห็นทางกฎหมายในเรื่องใดเรื่องหนึ่งโดยเฉพาะ