การวิเคราะห์เชิงลึกของทนายความจาก Web3: บริษัทในแผ่นดินใหญ่สามารถออกผลิตภัณฑ์ RWA ในฮ่องกงได้สำเร็จอย่างไร

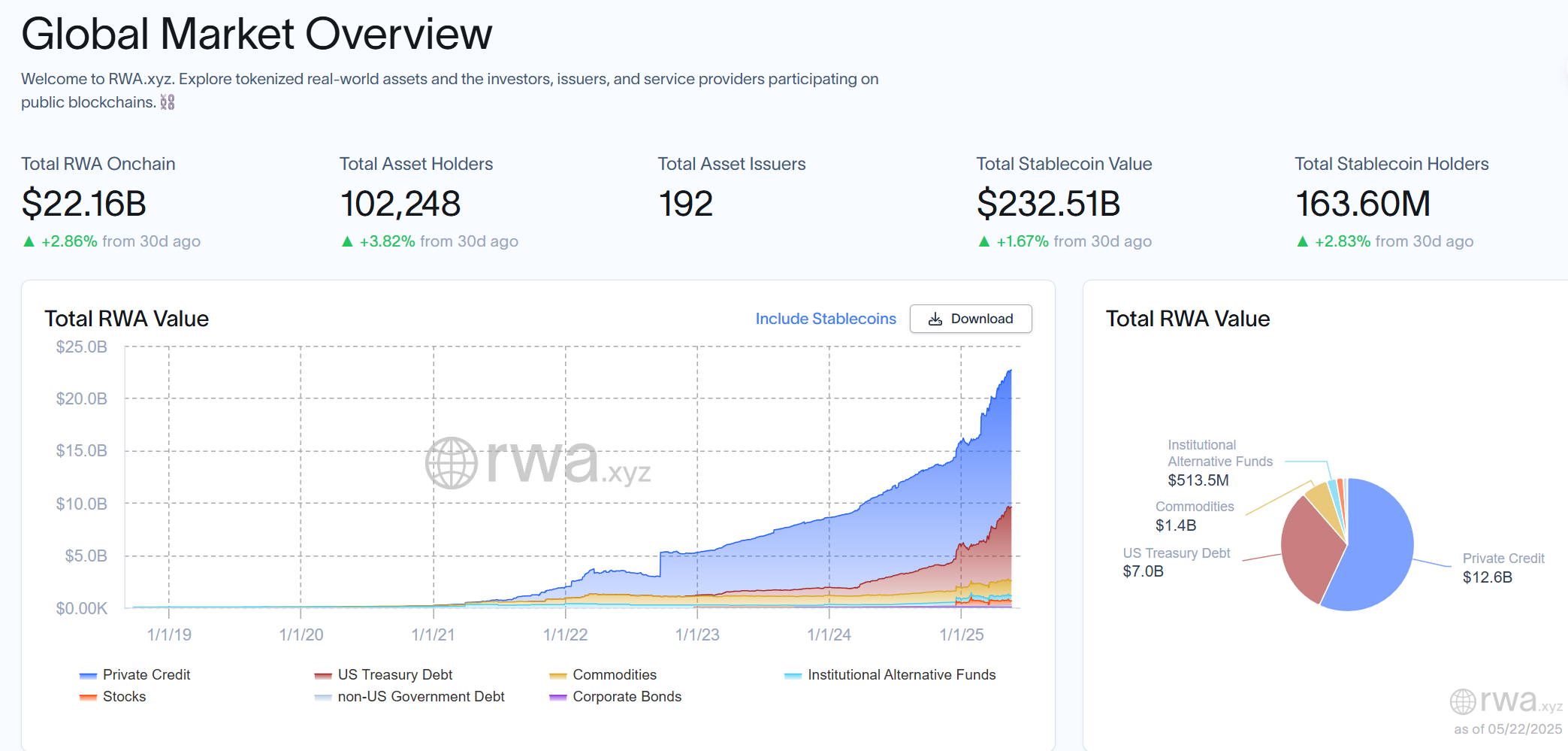

กระบวนการโทเค็นสินทรัพย์ทั่วโลกกำลังเร่งตัวขึ้น ตามข้อมูลจากแพลตฟอร์ม RWA.xyz เมื่อเดือนเมษายน พ.ศ. 2568 มูลค่ารวมของสินทรัพย์ RWA ในเครือข่ายทั่วโลกทะลุ 22,000 ล้านเหรียญสหรัฐฯ ในเวลาเดียวกัน Deloitte ยังทำนายในรายงานการวิจัยอีกด้วยว่าตลาดอสังหาริมทรัพย์โทเค็นจะเติบโตถึง 4 ล้านล้านดอลลาร์สหรัฐภายในปี 2035

ในคลื่นนวัตกรรมทางการเงินนี้ ฮ่องกงได้พัฒนาอย่างรวดเร็วเพื่อเป็นผู้บุกเบิกในการพัฒนาการปฏิบัติตามกฎระเบียบในสาขา RWA โดยมีข้อได้เปรียบทางสถาบันที่เป็นเอกลักษณ์ ตั้งแต่โครงการโทเค็นไนซ์สินทรัพย์แบบชาร์จเพลตที่เปิดตัวโดย Longxin Group จนถึงกองทุนโทเค็นไนซ์ที่ปฏิบัติตามกฎระเบียบกองทุนแรกในเอเชียที่เปิดตัวโดย China Asset Management การนำกรณีตัวอย่างประสิทธิภาพมาปฏิบัติอย่างประสบความสำเร็จได้แสดงให้เห็นถึงศักยภาพการนำวิธีการจัดหาเงินทุนเชิงนวัตกรรมนี้ไปประยุกต์ใช้ในด้านสินทรัพย์ที่แท้จริง

RWA คืออะไรกันแน่?

เหตุใดจึงควรเลือก RWA และมีข้อดีอะไรบ้าง?

ฮ่องกงควบคุม RWA อย่างไร?

บริษัทต่างๆ ในแผ่นดินใหญ่ต้องใส่ใจจุดปฏิบัติตามข้อกำหนดใดบ้างเมื่อดำเนินการ RWA ในฮ่องกง?

ทีมงาน Crypto Salad มีส่วนร่วมอย่างลึกซึ้งในอุตสาหกรรมสกุลเงินดิจิทัลมาหลายปีและมีประสบการณ์มากมายในการจัดการกับการออกแบบสถาปัตยกรรมโครงการ RWA และปัญหาการปฏิบัติตามข้อกำหนดข้ามพรมแดนที่ซับซ้อนที่เกี่ยวข้อง ในบทความนี้ เราจะรวมประสบการณ์โครงการ RWA ล่าสุดของทีมและผลการวิจัยอุตสาหกรรมเพื่อคัดแยกและตอบคำถามข้างต้นจากมุมมองของทนายความมืออาชีพ

(ภาพด้านบนคือแดชบอร์ดสินทรัพย์ RWA แบบออนเชนระดับโลกที่รวบรวมโดยเว็บไซต์ RWA.xyz)

1. RWA คืออะไรกันแน่?

RWA ซึ่งมีชื่อเต็มในภาษาอังกฤษว่า “Real World Assets” หมายถึงการแปลงสินทรัพย์ในโลกแห่งความเป็นจริงเป็นโทเค็น (หรือ “การแปลงเป็นโทเค็น”) ซึ่งเป็นโมเดลทางการเงินเชิงนวัตกรรมที่ใช้เทคโนโลยีบล็อคเชน ใช้เทคโนโลยีบล็อคเชนในการจับคู่สินทรัพย์ทางกายภาพหรือสินทรัพย์ทางการเงินเข้ากับเครือข่าย จึงแปลงสินทรัพย์เหล่านั้นเป็นโทเค็นดิจิทัลที่มีสภาพคล่องและสามารถแบ่งแยกได้สูง กระบวนการเปลี่ยนแปลงนี้ไม่เพียงแต่ทำให้การแสดงออกทางดิจิทัลของสินทรัพย์เกิดขึ้นจริงเท่านั้น แต่ยังให้สินทรัพย์จริงเหล่านี้มีความโปร่งใสและสามารถตรวจสอบย้อนกลับได้อย่างไม่เคยมีมาก่อนผ่านเทคโนโลยีบล็อคเชนอีกด้วย

แม้ว่าเราจะสามารถอธิบายความหมายโดยนัยและการขยายขอบเขตของแนวคิด RWA ได้ในระดับทฤษฎี แต่เป็นเรื่องยากที่ทุกฝ่ายจะบรรลุฉันทามติที่สมบูรณ์เมื่อพูดถึงแนวทางปฏิบัติด้านโครงการเฉพาะเจาะจง

“RWA คืออะไรกันแน่ โครงการใดบ้างที่ควรระบุเป็นโครงการ RWA” ผู้เชี่ยวชาญ หน่วยงานกำกับดูแล และฝ่ายโครงการ ต่างก็มีมุมมองและความคิดเห็นของตนเองเกี่ยวกับคำถามข้างต้น ทีมงาน Crypto Salad ได้ผสมผสานประสบการณ์ของโครงการและผลการวิจัยเพื่อแสดงความคิดเห็นของตนเองจากมุมมองของการปฏิบัติตามกฎหมาย: "RWA เป็นแนวคิดที่กว้าง และไม่มีคำตอบมาตรฐาน กระบวนการทั้งหมดที่ทำให้เกิดโทเค็นสินทรัพย์ผ่านเทคโนโลยีบล็อคเชนสามารถเรียกได้ว่าเป็น RWA" หากต้องการวิเคราะห์เชิงลึกเกี่ยวกับแนวคิด RWA โปรดดู: "การถอดรหัส Web3 Lawyer: คุณเข้าใจ RWA ประเภทใด "

2. เหตุใดจึงควรเลือก RWA? มันมีข้อดีอะไรบ้าง?

1. การเปิดใช้งานสถานการณ์การเงินที่เน้นสินทรัพย์ซึ่งยากต่อการเข้าถึงด้วยระบบการเงินแบบดั้งเดิม

ประการแรก เมื่อนำอสังหาริมทรัพย์ สิทธิในการรับรายได้จากโครงสร้างพื้นฐาน สินค้าโภคภัณฑ์ และสินทรัพย์อื่นๆ เป็นตัวอย่าง สินทรัพย์เหล่านี้ยากที่จะจัดหาเงินทุนผ่านตราสารทางการเงินแบบดั้งเดิมเนื่องจากประเด็นที่ซับซ้อน เช่น คุณลักษณะของสินทรัพย์ที่มีน้ำหนักมาก ข้อจำกัดด้านสภาพคล่อง และการกำกับดูแลการปฏิบัติตามกฎ โมเดล RWA ผสมผสานเทคโนโลยีบล็อคเชนเพื่อแบ่งการเป็นเจ้าของสินทรัพย์ทางกายภาพหรือสินทรัพย์ส่วนทุนเหล่านี้ แปลงเป็นโทเค็นดิจิทัลที่มีสภาพคล่องสูง และระดมทุนของนักลงทุนโดยการออกโทเค็นดิจิทัล RWA ได้เปิดวิธีการจัดหาเงินทุนใหม่สำหรับสินทรัพย์ดังกล่าวข้างต้น ช่วยให้สินทรัพย์ที่ "เคยหลับใหล" เหล่านี้สามารถกลับมามีชีวิตชีวาอีกครั้ง ซึ่งหมายความว่าในช่วงเวลาที่ช่องทางการจัดหาเงินทุนมีน้อย การจัดหาเงินทุนเป็นเรื่องยาก และต้นทุนการจัดหาเงินทุนก็สูง RWA สามารถมอบ "ช่องทางใหม่ในการสร้างรายได้" ให้กับบริษัทได้

สำหรับนักลงทุน ความสามารถในการแบ่งโทเค็นจะลดเกณฑ์การลงทุนสำหรับสินทรัพย์เฉพาะ ลองลงทุนด้านอสังหาริมทรัพย์เป็นตัวอย่าง ภายใต้กรอบการเงินแบบดั้งเดิม หากนักลงทุนต้องการลงทุนในอสังหาริมทรัพย์ พวกเขามักจะต้องใช้เงินหลายแสนหยวนเพื่อซื้อสิทธิในทรัพย์สินทั้งหมด เกณฑ์เงินทุนที่สูงเกินไปทำให้ผู้ลงทุนรายย่อยและขนาดกลางจำนวนมากไม่ผ่าน หากใช้โมเดล RWA นักลงทุนอาจต้องจ่ายเพียง 50 ดอลลาร์เท่านั้นเพื่อซื้อโทเค็นที่แสดงถึงการเป็นเจ้าของอสังหาริมทรัพย์บางส่วน โดยการถือโทเค็นนี้ นักลงทุนจะสามารถรับผลตอบแทนจากการลงทุนจากการเพิ่มขึ้นของอสังหาริมทรัพย์และรายได้จากการเช่า

2. ลดต้นทุนการเงินและเพิ่มประสิทธิภาพการเงิน

ในกระบวนการออกหลักทรัพย์แบบดั้งเดิม บริษัทและโครงการต่างๆ จะต้องผ่านกระบวนการตรวจสอบที่เข้มงวดและยาวนาน อีกทั้งคุณสมบัติ ขนาด วิธีการดำเนินโครงการ ฯลฯ ของผู้ออกจะต้องเป็นไปตามข้อกำหนดที่เข้มงวด หากนำการออกหลักทรัพย์ที่ได้รับการหนุนหลังด้วยสินทรัพย์ (ABS) เป็นตัวอย่าง มาตรฐานการกำกับดูแลและการอนุมัติของ ABS ถือว่าเข้มงวดมาก ซึ่งจำกัดความต้องการเงินทุนของบริษัทบางแห่งเป็นส่วนใหญ่

ภายใต้รูปแบบ RWA นอกเหนือจากการปฏิบัติตามข้อกำหนดการปฏิบัติตามกฎหมายในท้องถิ่นแล้ว ฝ่ายการเงินยังมีข้อกำหนดและข้อจำกัดในการเข้าถึงอื่นๆ ค่อนข้างน้อย แต่สินทรัพย์พื้นฐานยังคงต้องเป็นไปตามข้อกำหนด ดังนั้น วิธีการจัดหาเงินทุนนี้จึงหลีกเลี่ยงขั้นตอนการตรวจสอบที่ยาวนานและขั้นตอนการออกเงินทุนที่ยุ่งยากในกระบวนการจัดหาเงินทุนแบบดั้งเดิมได้ในระดับหนึ่ง และยังช่วยลดต้นทุนการจัดหาเงินทุนได้อย่างมีประสิทธิภาพอีกด้วย

(III) โครงสร้างธุรกรรมที่กำหนดเอง

การจัดหาเงินทุน RWA มอบความยืดหยุ่นที่ไม่เคยมีมาก่อนให้กับบริษัทต่างๆ โดยช่วยให้สามารถปรับโครงสร้างการจัดหาเงินทุนตามความต้องการของตลาดและเป้าหมายการพัฒนาของตนเองได้ องค์กรต่างๆ สามารถออกแบบเงื่อนไขสำคัญต่างๆ เช่น รูปแบบการแจกจ่ายผลกำไร กลไกการแลกรับ กลไกการปลดล็อคโทเค็น และปรับเงื่อนไขการออกได้แบบเรียลไทม์ตามพลวัตของตลาดได้อย่างอิสระ ความยืดหยุ่นในระดับสูงนี้ช่วยให้บริษัทสามารถตอบสนองความคาดหวังและความต้องการความเสี่ยงของนักลงทุนได้อย่างแม่นยำ จึงปรับปรุงการกำหนดเป้าหมายและอัตราความสำเร็จของการจัดหาเงินทุน

โดยพื้นฐานแล้ว นอกเหนือจากการนำเทคโนโลยีบล็อคเชนมาใช้เพื่อปรับปรุงประสิทธิภาพและความโปร่งใสในการจัดหาเงินทุนแล้ว RWA ยังเปลี่ยนแปลงตรรกะการจัดหาเงินทุนภายใต้กรอบการเงินแบบดั้งเดิมอีกด้วย รูปแบบการจัดหาเงินทุนแบบดั้งเดิม ไม่ว่าจะเป็นการจัดหาเงินทุนด้วยหนี้หรือการจัดหาเงินทุนด้วยหุ้น มักจะพึ่งพาสินเชื่อขององค์กรเป็นพื้นฐาน ในทางตรงกันข้าม RWA ใช้เทคโนโลยีบล็อคเชน เพื่อแยก “เครดิตองค์กร” ออกจาก “เครดิตสินทรัพย์” ได้อย่างมีประสิทธิภาพ ด้วยวิธีนี้ แม้ว่าสถานะเครดิตของผู้ออกหลักทรัพย์จะอยู่ในระดับปานกลาง แต่ตราบใดที่สินทรัพย์อ้างอิงนั้นมีคุณภาพสูง ก็สามารถรับเงินทุนได้ตามเครดิตของสินทรัพย์นั้นๆ เอง

คุณสมบัตินี้จะคล้ายคลึงกับโหมด ABS ที่กล่าวไว้ข้างต้น อย่างไรก็ตาม แม้ว่าทั้งสองจะมีความคล้ายคลึงกันในตรรกะทางการเงิน แต่ความแตกต่างหลักระหว่างทั้งสองอยู่ที่ กลุ่มนักลงทุนที่พวกเขาครอบคลุมและผลกระทบทางนิเวศวิทยาที่เกิดขึ้น

ตลาด ABS นั้นถูกครอบงำโดยสถาบันทางการเงินแบบดั้งเดิมเป็นหลัก ผู้เข้าร่วมตลาดมีค่อนข้างจำกัด และนิติบุคคลการซื้อขายส่วนใหญ่เป็นนักลงทุนสถาบัน ลักษณะเฉพาะนี้ทำให้ความลึกการซื้อขายโดยรวมของ ABS ไม่เพียงพอ การครอบคลุมตลาดค่อนข้างแคบ และขาดอิทธิพลที่กว้างขวาง

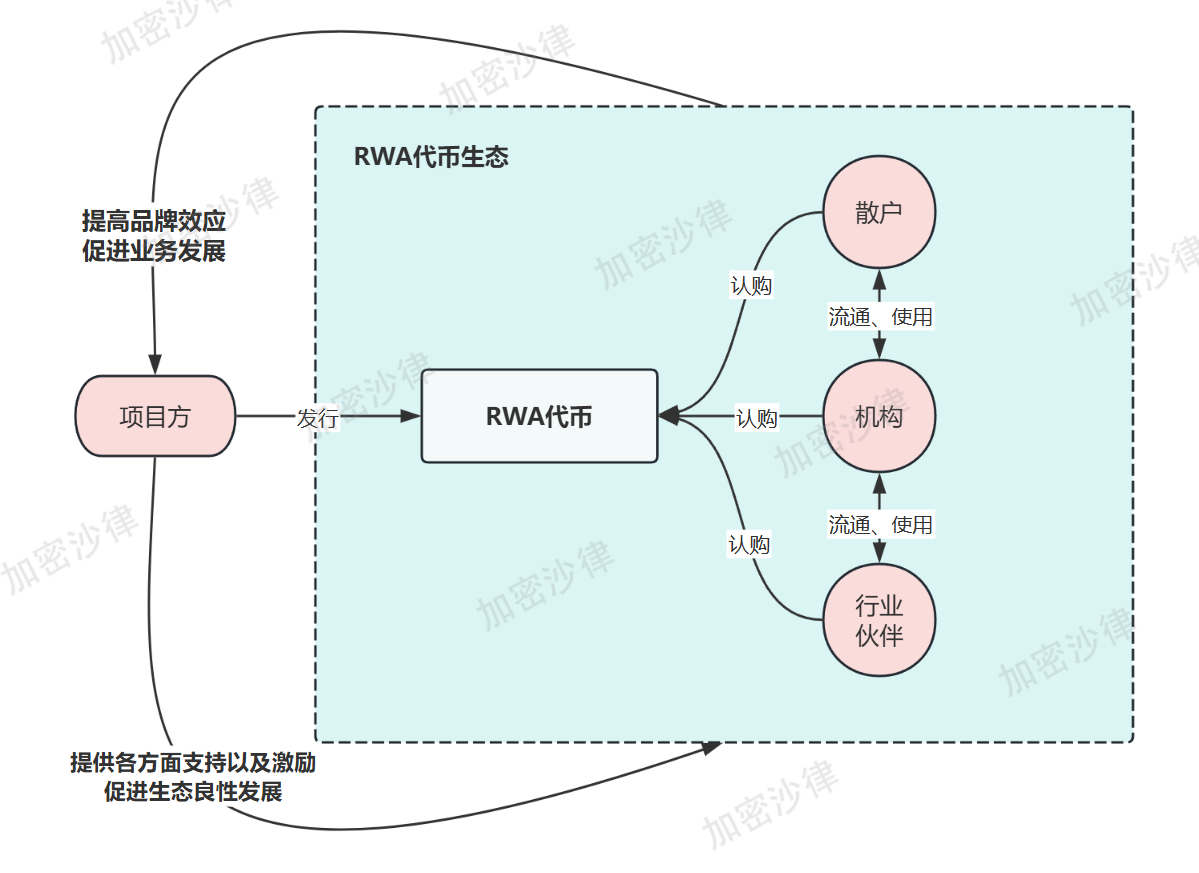

ในทางกลับกัน ผู้เข้าร่วมในตลาด RWA มีความหลากหลายมากกว่า นอกเหนือจากสถาบันการเงินแบบดั้งเดิมแล้ว ตลาดการเงิน RWA ยังดึงดูดนักลงทุนด้านสกุลเงินดิจิทัลและพันธมิตรในระบบนิเวศอุตสาหกรรมอีกมากมาย ดังนั้นในตลาด RWA ทุกคนตั้งแต่สถาบันระดับมืออาชีพไปจนถึงนักลงทุนรายย่อยทั่วไปไปจนถึงพันธมิตรสามารถซื้อ ขายและใช้โทเค็นได้อย่างอิสระ และกลายเป็นส่วนสำคัญของระบบนิเวศโทเค็น

นักลงทุนจำนวนมากได้สร้างระบบนิเวศและชุมชนขนาดใหญ่และมีการใช้งานอยู่รอบโทเค็น RWA ความสามัคคีชุมชนที่แข็งแกร่งและความเหนียวแน่นทางนิเวศวิทยาที่เกิดขึ้นจะช่วยสนับสนุนการเติบโตของมูลค่าโทเค็น RWA ในระยะยาวได้อย่างแข็งแกร่ง ส่งผลให้การพัฒนาตลาดมีสุขภาพดี ความเจริญรุ่งเรืองของระบบนิเวศบนเครือข่ายยังสามารถส่งผลดีต่อการพัฒนาธุรกิจนอกเครือข่ายของฝ่ายโครงการและช่วยยกระดับเสียงของแบรนด์ฝ่ายโครงการได้อย่างมีนัยสำคัญ

โมเดลการพัฒนาการตอบรับเชิงบวกของการทำงานร่วมกันแบบออนเชนและออฟเชน นี้ถือเป็นความละเอียดอ่อนที่แท้จริงของโมเดล RWA เมื่อเทียบกับวิธีการจัดหาเงินทุนแบบดั้งเดิม และยังยากที่จะบรรลุผลได้ด้วยโมเดล ABS อีกด้วย

ปัจจุบันตลาดยังคงมีการปลูกฝังและขยายกลุ่มนักลงทุน RWA ในเส้นทาง RWA ปัจจุบัน ผลิตภัณฑ์โทเค็นสินทรัพย์ทางการเงินต่างๆ กำลังเป็นผู้นำทาง เนื่องจากสินทรัพย์ทางการเงินมีคุณลักษณะเฉพาะ เช่น การปฏิบัติตามข้อกำหนดสูง มีมาตรฐานสูง และมีความยากลำบากในการรวบรวมข้อมูลน้อย ดังนั้นโทเค็นของสินทรัพย์ทางการเงินจึงมีข้อได้เปรียบที่เป็นเอกลักษณ์และมีผลสาธิตในเส้นทาง RWA

คลื่นของการสร้างโทเค็นสินทรัพย์ทางการเงินเริ่มต้นด้วยผลิตภัณฑ์ เช่น พันธบัตรกระทรวงการคลังสหรัฐ และกองทุนตลาดเงิน ซึ่งมีความเสี่ยงสินทรัพย์อ้างอิงต่ำที่สุด ตัวอย่างทั่วไปคือ กองทุนการลงทุนโทเค็น BUIDL ที่เปิดตัวโดย BlackRock ซึ่งเป็นกลุ่มการจัดการสินทรัพย์ระดับโลกชั้นนำ ณ ขณะนี้มูลค่าตลาดรวมของ BUIDL ได้ถึง 2.89 พันล้านเหรียญสหรัฐ นอกจากสินทรัพย์ทางการเงินที่มีความเสี่ยงต่ำแล้ว สินทรัพย์ทางการเงินที่มีความเสี่ยงสูง เช่น หุ้นและ ETF ก็เข้าสู่ช่องทางด่วนของการสร้างโทเค็นเมื่อไม่นานมานี้เช่นกัน เมื่อวันที่ 22 และ 23 พฤษภาคม Kraken Exchange และ Ondo Finance ได้ประกาศตามลำดับว่าพวกเขาจะส่งเสริมการสร้างโทเค็นและการซื้อขายแบบออนไลน์ของสินทรัพย์ทางการเงิน เช่น หุ้นและ ETF

ด้วยการนำไปใช้งานและการพัฒนาที่รวดเร็วของสินทรัพย์ทางการเงินโทเค็นและสกุลเงินดิจิทัลที่มีเสถียรภาพต่างๆ ขนาดของผู้ลงทุนและสภาพคล่องของตลาด RWA จะไปถึงระดับใหม่ ในอนาคต ผลิตภัณฑ์ RWA ประเภทต่างๆ มากขึ้นเรื่อยๆ จะเข้ามาอยู่ในสายตาของนักลงทุน ส่งผลให้มีผู้ใช้ Web2 และนักลงทุนทางการเงินแบบดั้งเดิมเข้ามาสู่ระบบนิเวศ RWA มากขึ้น วงล้อแห่งระบบนิเวศ RWA ทั้งหมดจะหมุนเวียนและพัฒนาอย่างรวดเร็ว นำมาซึ่งความมั่งคั่งและโอกาสใหม่ๆ ในอุตสาหกรรม

(ภาพด้านบนเป็นแผนผังของแบบจำลองการพัฒนาระบบนิเวศ RWA เพื่อใช้อ้างอิงเท่านั้น)

3. ฮ่องกงควบคุม RWA อย่างไร

1. หลักการกำกับดูแล

เนื่องจากเป็นแกนหลักในการกำกับดูแลตลาดของฮ่องกง คณะกรรมการกำกับดูแลหลักทรัพย์ฮ่องกงจึงใช้ "แนวทางโปร่งใส" ในกระบวนการกำกับดูแลผลิตภัณฑ์ RWA แก่นของหลักการนี้ก็คือ การกำกับดูแลไม่ได้มุ่งเน้นไปที่ว่าผลิตภัณฑ์นั้นมีรูปแบบเป็น "โทเค็น" หรือไม่ แต่เน้นไปที่คุณลักษณะทางการเงินของสินทรัพย์จริงที่สอดคล้องกับโทเค็นแทน โดยสรุปแล้ว กฎระเบียบ RWA ของฮ่องกงนั้นคือการกลับไปสู่แก่นแท้ของสินทรัพย์พื้นฐาน แทนที่จะถูกจำกัดอยู่เพียงรูปแบบโทเค็นเท่านั้น หลักการกำกับดูแลนี้ยังถือ เป็นการแสดงออกอย่างเป็นรูปธรรมของแนวคิดเรื่อง “ธุรกิจเดียวกัน ความเสี่ยงเดียวกัน กฎเกณฑ์เดียวกัน”

(II) เอกสารกำกับเฉพาะ

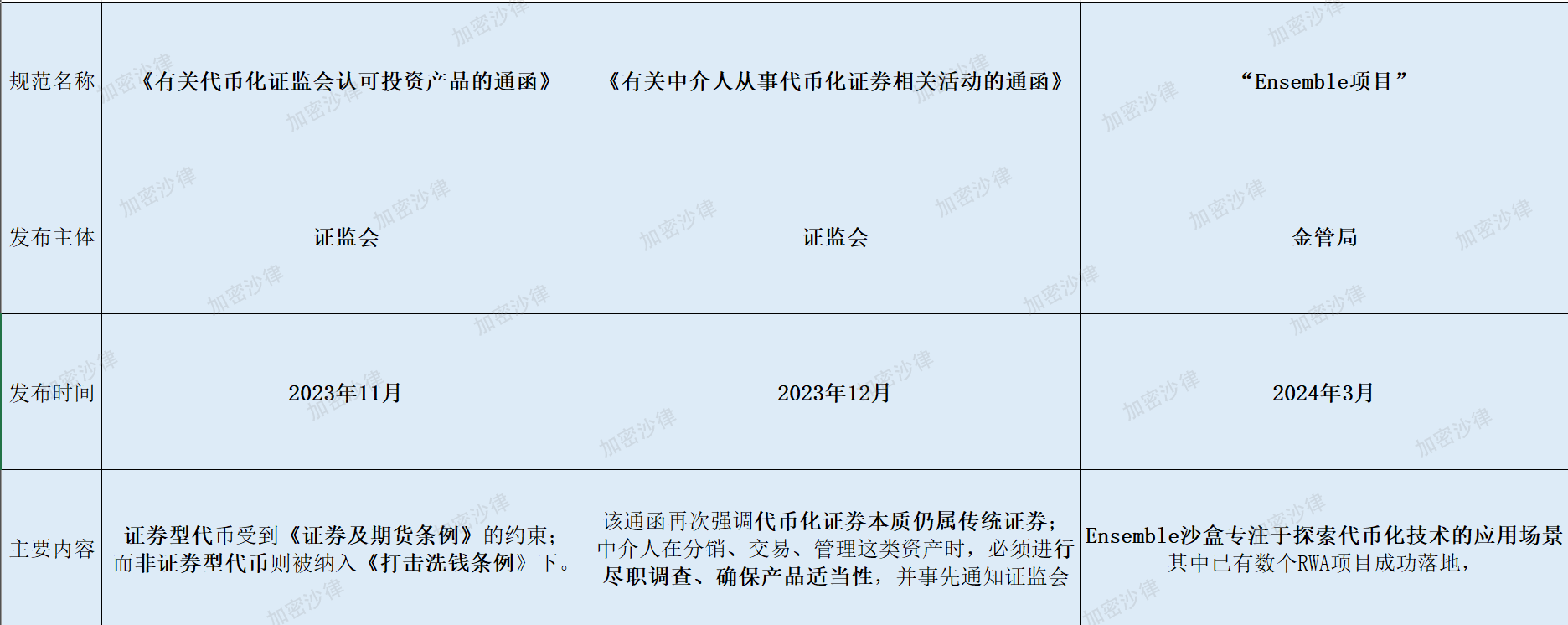

1. ในเดือนพฤศจิกายน 2023 สำนักงานคณะกรรมการกำกับหลักทรัพย์และสัญญาซื้อขายล่วงหน้า (SFC) ของฮ่องกงได้ออก "หนังสือเวียนเกี่ยวกับผลิตภัณฑ์การลงทุนที่ได้รับการอนุมัติจาก SFC ในรูปแบบโทเค็น" ซึ่งชี้แจงแนวคิดของการกำกับดูแลแบบแบ่งระดับสำหรับการออกโทเค็นหลักทรัพย์

ตามกฎระเบียบที่เกี่ยวข้อง หลักทรัพย์โทเค็น จะต้องเป็นไปตามข้อบังคับหลักทรัพย์และสัญญาซื้อขายล่วงหน้า และต้องเป็นไปตามข้อกำหนดที่เกี่ยวข้องที่กำหนดไว้โดย SFC ในหนังสือเวียนข้างต้น รวมถึงคุณสมบัติในการออกโทเค็น การเปิดเผยข้อมูล และความเหมาะสมของผู้ลงทุน โทเค็นที่ไม่ใช่หลักทรัพย์ จะรวมอยู่ในขอบเขตการกำกับดูแลของข้อบังคับต่อต้านการฟอกเงิน

2. ในเดือนพฤศจิกายน 2023 สำนักงานคณะกรรมการกำกับหลักทรัพย์และสัญญาซื้อขายล่วงหน้าของฮ่องกงได้ออก "หนังสือเวียนเกี่ยวกับตัวกลางที่มีส่วนร่วมในกิจกรรมที่เกี่ยวข้องกับหลักทรัพย์โทเค็น"

หนังสือเวียนดังกล่าวเน้นย้ำว่าถึงแม้หลักทรัพย์โทเค็นจะออกโดยใช้เทคโนโลยีบล็อคเชน แต่ก็ยังคงถือเป็นหลักทรัพย์แบบดั้งเดิมและต้องปฏิบัติตามกฎหมายและข้อบังคับด้านหลักทรัพย์ที่มีอยู่ ในเวลาเดียวกัน ผู้ทำหน้าที่กลางจะต้องดำเนินการตรวจสอบความสมเหตุสมผล ตรวจสอบความเหมาะสมของผลิตภัณฑ์ และแจ้งให้ CSRC ทราบล่วงหน้าเมื่อทำการจัดจำหน่าย ซื้อขาย และจัดการสินทรัพย์ดังกล่าว

3. ในเดือนมีนาคม 2024 HKMA เปิดตัว “โครงการ Ensemble”

ในจำนวนนี้ Ensemble Sandbox จะมุ่งเน้นไปที่การสำรวจสถานการณ์การใช้งานของเทคโนโลยีโทเค็น และมีการนำโครงการ RWA หลายโครงการไปปฏิบัติอย่างประสบความสำเร็จ ครอบคลุมหลายอุตสาหกรรม เช่น พันธบัตรสีเขียว เครดิตคาร์บอน อสังหาริมทรัพย์ และการเงินห่วงโซ่อุปทาน

โดยรวมแล้ว ตั้งแต่ปี 2023 ถึงปี 2024 คณะกรรมการกำกับหลักทรัพย์และสัญญาซื้อขายล่วงหน้าของฮ่องกงได้ออกหนังสือเวียนและเอกสารแนะนำเกี่ยวกับผลิตภัณฑ์การลงทุนโทเค็นอย่างต่อเนื่อง โดยชี้แจงมาตรฐานการกำกับดูแลเฉพาะสำหรับผลิตภัณฑ์ RWA (โดยเฉพาะหลักทรัพย์โทเค็น) ให้ชัดเจนยิ่งขึ้น จึงให้คำแนะนำด้านการกำกับดูแลที่ชัดเจนสำหรับการพัฒนาตลาด RWA ที่มั่นคง

(ภาพด้านบนเป็นภาพรวมกรอบการกำกับดูแลที่เกี่ยวข้องกับ RWA)

บทความข้างต้นวิเคราะห์กรอบการกำกับดูแลของฮ่องกงสำหรับ RWA โดยเฉพาะ และสามารถดูการทบทวนนโยบายการกำกับดูแลสินทรัพย์เสมือนของฮ่องกงอย่างครบถ้วนและเป็นระบบได้ที่ด้านล่าง: “การทบทวนกรอบนโยบายการกำกับดูแลสินทรัพย์เสมือนของฮ่องกงอย่างครอบคลุม”

4. องค์กรในแผ่นดินใหญ่ควรใส่ใจจุดปฏิบัติตามข้อกำหนดใดบ้างเมื่อดำเนินการ RWA ในฮ่องกง?

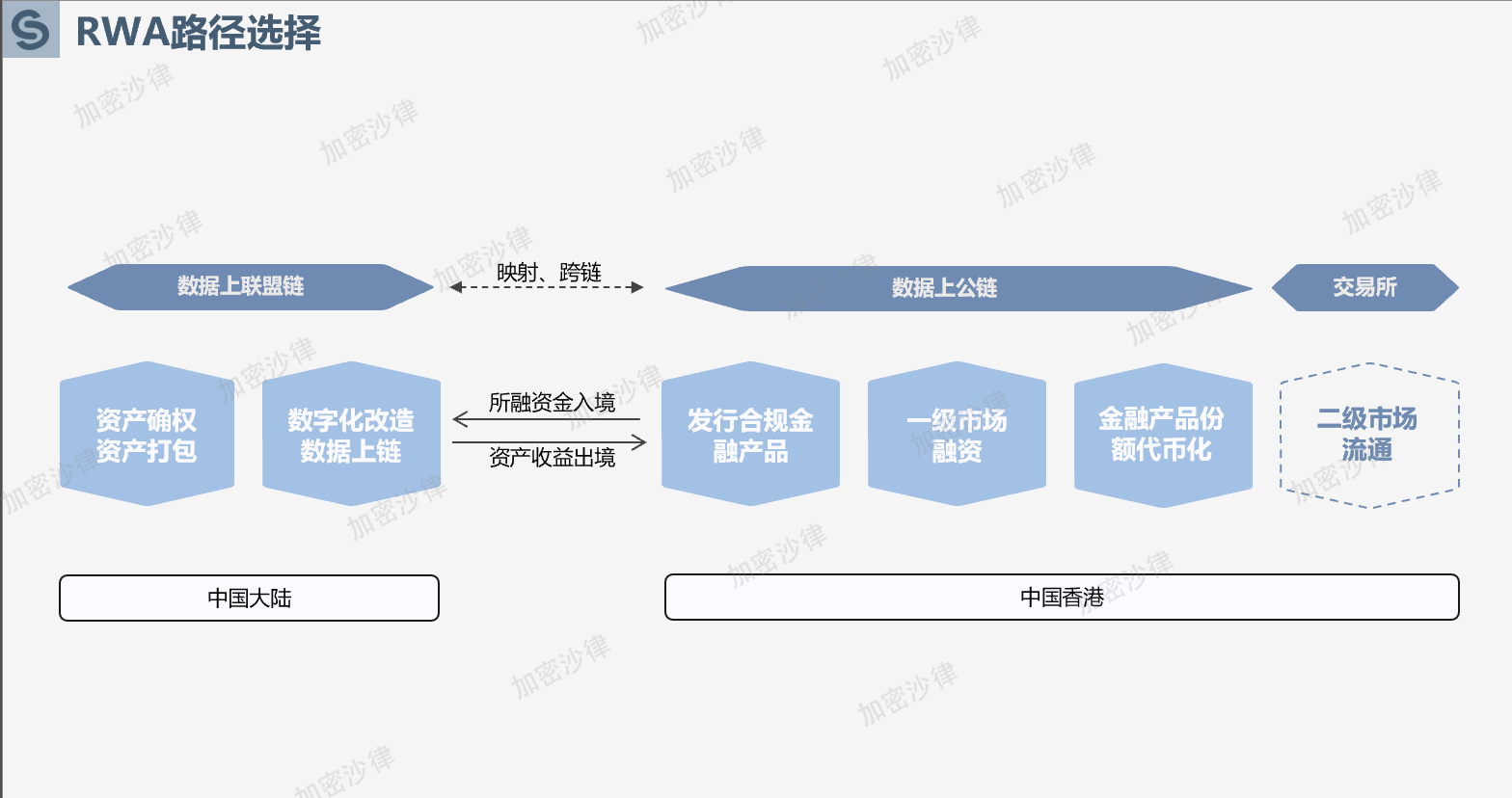

เหตุผลที่การออก RWA จะต้องมีโครงสร้างข้ามพรมแดนก็เพราะว่า การออกโทเค็นถือเป็นเส้นแบ่งทางกฎระเบียบที่ไม่สามารถข้ามได้ภายในจีนแผ่นดินใหญ่ เมื่อวันที่ 4 กันยายน 2017 ธนาคารประชาชนแห่งประเทศจีนและหน่วยงานอื่นอีก 7 แห่งได้ออก "ประกาศเกี่ยวกับการป้องกันความเสี่ยงด้านการออกและการจัดหาเงินทุนโทเคน" ซึ่งระบุอย่างชัดเจนว่า องค์กรหรือบุคคลใดๆ ไม่อาจมีส่วนร่วมในกิจกรรมการออกและการจัดหาเงินทุนโทเคนที่ผิดกฎหมาย และควรหยุดกิจกรรมการออกและการจัดหาเงินทุนโทเคนทุกประเภททันที

ดังนั้นการออกสกุลเงินโดยโครงการ RWA ในจีนแผ่นดินใหญ่จะต้องเกิดขึ้นในต่างประเทศ ในหมู่พวกเขา ฮ่องกงได้กลายเป็นหนึ่งในตัวเลือกที่ดีที่สุดสำหรับบริษัทจีนในการดำเนินโครงการ RWA เนื่องจากมี กรอบการกำกับดูแลที่ครอบคลุม ทัศนคติเชิงนโยบายที่เป็นมิตร และระบบนิเวศอุตสาหกรรมที่อุดม สมบูรณ์ บทความต่อไปนี้จะวิเคราะห์จุดปฏิบัติตามข้อกำหนดที่สำคัญและแนวคิดการออกแบบกรอบงานสำหรับการดำเนินโครงการ RWA ในฮ่องกงจากสามแง่มุม: สินทรัพย์พื้นฐาน ข้อมูลบนเชน และการหมุนเวียนเงินทุน

(ภาพด้านบนแสดงกรอบโดยรวมในการออก RWA ในฮ่องกง)

1. การปฏิบัติตามสินทรัพย์อ้างอิง

1. การยืนยันทรัพย์สิน

เนื่องจากสาระสำคัญของ RWA คือการแปลงสินทรัพย์ในโลกแห่งความเป็นจริงเป็นโทเค็น ผู้ถือโทเค็นจึงจะเป็นเจ้าของสินทรัพย์ในโลกแห่งความเป็นจริงโดยตรงหรือโดยอ้อมโดยเฉพาะ ดังนั้นเพื่อให้แน่ใจว่าโทเค็น RWA ในลำดับถัดไปสามารถออก เผยแพร่ และแลกรับได้อย่างถูกกฎหมาย เจ้าของสินทรัพย์พื้นฐาน ซึ่งก็คือฝ่ายโครงการ RWA จะต้องแน่ใจว่าตนเป็นเจ้าของสินทรัพย์อย่างถูกกฎหมายและชัดเจน

ทีมงานปฏิบัติตามข้อกำหนดของโครงการ RWA จำเป็นต้องดำเนินการตรวจสอบอย่างละเอียดเกี่ยวกับสินทรัพย์พื้นฐานในระหว่างโครงการเพื่อให้แน่ใจว่าการเป็นเจ้าของถูกต้องตามกฎหมาย โดยเฉพาะอย่างยิ่ง ในระหว่างกระบวนการตรวจสอบอย่างรอบคอบ ทีมงานปฏิบัติตามข้อกำหนดจะตรวจสอบข้อพิพาทเกี่ยวกับความเป็นเจ้าของ และรวบรวมและตรวจยืนยันข้อมูลที่เกี่ยวข้อง เช่น เอกสารความเป็นเจ้าของ ข้อมูลการจดทะเบียนสาธารณะ สถานะการดำเนินคดี คำมั่นสัญญา จำนอง หรือการอายัดทรัพย์สินที่เกี่ยวข้องโดยศาล

2. การตรวจสอบสินทรัพย์

หลังจากเสร็จสิ้นการยืนยันทรัพย์สินแล้ว ฝ่ายโครงการยังต้องจ้างหน่วยงานตรวจสอบบัญชีมืออาชีพเพื่อตรวจสอบทรัพย์สินที่เกี่ยวข้องด้วย

รายงานการตรวจสอบจะให้ข้อมูลอ้างอิงสำหรับการกำหนดราคาและการออกสินทรัพย์ในภายหลัง ซึ่งรวมถึงแต่ไม่จำกัดเพียงองค์ประกอบต่อไปนี้:

มูลค่าตลาดของสินทรัพย์ - การประเมินมูลค่าตลาดที่ยุติธรรมจะดำเนินการโดยผู้ประเมินมืออาชีพหรือผู้เชี่ยวชาญด้านการประเมินค่า โดยอ้างอิงจากข้อมูลการทำธุรกรรมในอดีต สภาวะตลาด และราคาของสินทรัพย์ที่คล้ายคลึงกัน

ค่าเสื่อมราคาและการด้อยค่าของสินทรัพย์ - สำหรับสินทรัพย์ถาวร ให้พิจารณาวิธีการคิดค่าเสื่อมราคา อายุการใช้งานของสินทรัพย์ และการด้อยค่าที่เป็นไปได้ เพื่อให้แน่ใจว่ามูลค่าที่ประเมินจะสะท้อนมูลค่าที่แท้จริงได้อย่างสมเหตุสมผล

การระบุความเสี่ยงของสินทรัพย์ - ระบุความเสี่ยงที่เกี่ยวข้องกับสินทรัพย์ เช่น ความเสี่ยงทางตลาด ความเสี่ยงด้านกฎหมาย ความเสี่ยงด้านสภาพคล่อง ความเสี่ยงด้านการดำเนินงาน ฯลฯ

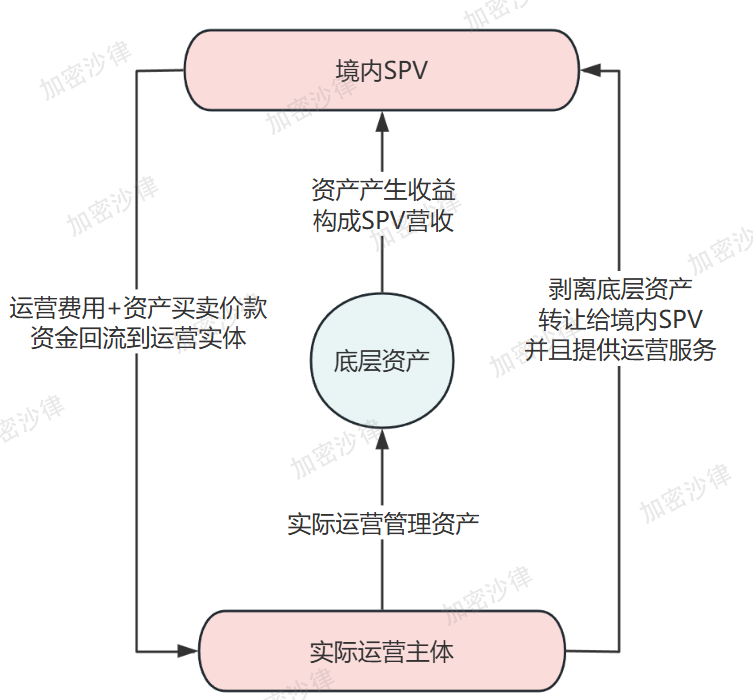

3. การโอนทรัพย์สิน

ดังที่ได้กล่าวไว้ก่อนหน้านี้ คุณค่าหลักของ RWA อยู่ที่การจัดหาเงินทุนโดยตรงโดยอิงจากสินเชื่อของสินทรัพย์ที่มีคุณภาพสูง ซึ่งแตกต่างจากรูปแบบการจัดหาเงินทุนแบบดั้งเดิมที่อิงจากสินเชื่อขององค์กร ดังนั้น เมื่อดำเนินโครงการ RWA จึงจำเป็นต้องแยกสินทรัพย์พื้นฐานออกจากหน่วยงานปฏิบัติการจริงของฝ่ายโครงการ เพื่อแยกความเสี่ยงระหว่างหน่วยงานปฏิบัติการและสินทรัพย์พื้นฐาน

ต่อไปนี้จะรวมกรณีศึกษาจริงที่ทีม Crypto Salad กำลังส่งเสริมเพื่อแสดงรูปแบบสถาปัตยกรรมการโอนสินทรัพย์แบบหนึ่ง:

ประการแรก ทีมงานปฏิบัติตามโครงการจะช่วยเหลือฝ่ายโครงการ ในการจัดตั้ง SPV (นิติบุคคลเพื่อวัตถุประสงค์พิเศษ) ในประเทศ

ประการที่สอง หน่วยงานปฏิบัติการจริง จะโอนสินทรัพย์อ้างอิงไปยัง SPV ผ่านธุรกรรมการซื้อและขาย

ในที่สุด SPV จะ ลงนามในข้อตกลงการให้บริการดำเนินงานกับฝ่ายโครงการ และฝ่ายโครงการจะเป็นผู้รับผิดชอบการดำเนินงานและการจัดการสินทรัพย์พื้นฐาน และ SPV จะชำระค่าธรรมเนียมบริการที่สอดคล้องกันให้กับฝ่ายโครงการเป็นประจำ

(ภาพด้านบนเป็นแผนผังการออกแบบกรอบการขายสินทรัพย์เพื่อใช้ในการอ้างอิงเท่านั้น)

โดยสรุปแล้วโครงสร้างการโอนสินทรัพย์นี้ทำให้ฝ่ายโครงการสามารถโอนกรรมสิทธิ์สินทรัพย์ให้แก่บริษัท SPV ได้ จึงสามารถแยกความเสี่ยงและอำนวยความสะดวกในการจัดแพ็คเกจและออกสินทรัพย์ในภายหลัง ในขณะเดียวกัน ถึงแม้ว่านิติบุคคลปฏิบัติการจริงจะไม่เป็นเจ้าของสินทรัพย์อีกต่อไป แต่ก็ยังคงบริหารจัดการและดำเนินงานสินทรัพย์พื้นฐานต่อไปได้ผ่านข้อตกลงการบริการ

2. การปฏิบัติตามข้อมูลบนเชน

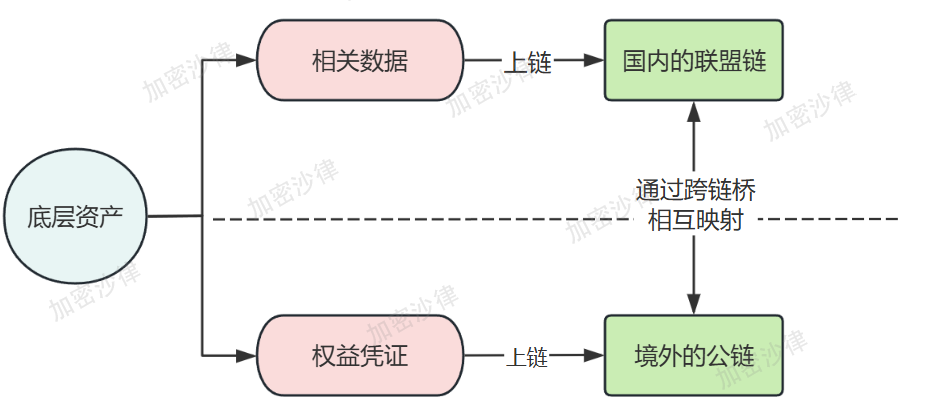

เนื่องจากปัจจุบันประเทศของฉันมีการกำกับดูแลที่เข้มงวดเกี่ยวกับการส่งข้อมูลข้ามพรมแดนและการแลกเปลี่ยนข้อมูล โครงการ RWA ส่วนใหญ่จึงจะไม่เลือกที่จะถ่ายโอนข้อมูลที่เกี่ยวข้องไปยังต่างประเทศ แต่จะให้เผยแพร่และเปิดเผยข้อมูลดังกล่าวในเครือข่ายสาธารณะ

ในระหว่างกระบวนการวิจัย ทีมงาน Crypto Salad พบว่าภายใต้สมมติฐานของการปฏิบัติตามข้อกำหนดของ "กฎหมายรักษาความปลอดภัยข้อมูล" และ "กฎหมายคุ้มครองข้อมูลส่วนบุคคล" ของประเทศของฉัน ฝ่ายโครงการมีแนวโน้มที่จะเลือกรูปแบบ "สองโซ่และหนึ่งสะพาน" เพื่อให้บรรลุข้อมูลบนโซ่

โดยเฉพาะอย่างยิ่งข้อมูลสินทรัพย์ RWA จะถูกอัพโหลดไปยังเครือข่ายพันธมิตรในประเทศและจัดเก็บไว้ ในขณะที่โทเค็น RWA ที่สอดคล้องกันจะถูกใช้งานบนเครือข่ายสาธารณะประสิทธิภาพสูงในต่างประเทศ โทเค็น RWA ที่หมุนเวียนไปต่างประเทศและข้อมูลบนเครือข่ายภายในประเทศได้รับการแมปและเชื่อมโยงผ่านสะพานข้ามเครือข่าย

การออกแบบสถาปัตยกรรมประเภทนี้ไม่เพียงแต่ช่วยแก้ปัญหาการรับรองความถูกต้องบนเครือข่ายของข้อมูลที่เกี่ยวข้องกับสินทรัพย์ RWA เท่านั้น แต่ยังรับประกันความโปร่งใสและความสามารถในการตรวจสอบย้อนกลับของข้อมูลสินทรัพย์อีกด้วย นอกจากนี้ยังหลีกเลี่ยงเส้นแบ่งความสอดคล้องตามกฎหมายของการส่งข้อมูลข้ามพรมแดนอีกด้วย

(ภาพด้านบนเป็นแผนผังของแบบจำลอง "โซ่สองเส้นและสะพานหนึ่งเส้น" เพื่อใช้อ้างอิงเท่านั้น)

นอกเหนือจากรูปแบบ "สองโซ่และหนึ่งสะพาน" โครงการ RWA ยังสามารถอาศัยเขตนำร่องการไหลข้อมูลข้ามพรมแดนท่าเรือการค้าเสรีไหหลำ (ต่อไปนี้เรียกว่า "ท่าเรือข้อมูลการค้าเสรีไหหลำ") เพื่อให้การเชื่อมโยงและการหมุนเวียนข้อมูลข้ามพรมแดนเสร็จสมบูรณ์ จากข้อมูลที่เกี่ยวข้องที่ได้รับการเปิดเผย ทีมงาน Crypto Salad สรุปได้ว่ากรอบหลักของแผนการส่งออกข้อมูลท่าเรือการค้าเสรีไหหลำในปัจจุบันมีดังนี้:

การจำแนกและการจัดเกรดข้อมูลอย่างแข็งขันโดยหน่วยงานกำกับดูแล

จัดทำรายชื่อข้อมูลที่ขาว หากข้อมูลถูกรวมอยู่ในรายการที่อนุญาต ก็สามารถส่งออกได้โดยตรงโดยไม่ต้องขออนุมัติ

หากข้อมูลไม่ได้รวมอยู่ในรายการที่อนุญาต หน่วยงานกำกับดูแลจะใช้กระบวนการกำกับดูแลที่สอดคล้องกันโดยอิงตามประเภทข้อมูลที่แตกต่างกัน: การรับรองการปกป้องข้อมูลส่วนบุคคล การประเมินความปลอดภัยของข้อมูลขาออก และการยื่นสัญญาแบบมาตรฐานสำหรับการโอนข้อมูลส่วนบุคคลขาออก

ในกระบวนการส่งเสริมโครงการจริง ทีมงาน Crypto Salad พบว่านอกเหนือจากข้อกำหนดการปฏิบัติตามข้อกำหนดในลิงก์การหมุนเวียนข้อมูลแล้ว ยังมีจุดปฏิบัติตามข้อกำหนดที่สำคัญบางประการและข้อกำหนดในการกำกับดูแลด้านการบริหารในการรวบรวมข้อมูล จัดเก็บ การลดความไวต่อสิ่งเร้า และการจัดทำบรรจุภัณฑ์ของสินทรัพย์ที่อยู่เบื้องหลัง RWA อีกด้วย เนื่องจากบทความนี้ค่อนข้างยาว เราจะไม่พูดถึงเรื่องนี้ที่นี่

(III) การปฏิบัติตามการหมุนเวียนของเงินทุน

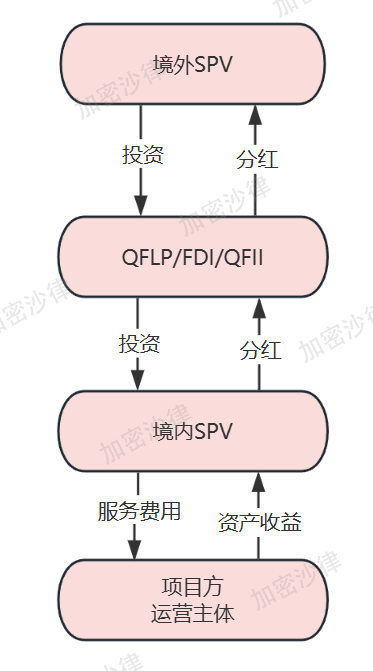

เนื่องจากประเทศของฉันใช้การควบคุมการแลกเปลี่ยนเงินตราต่างประเทศอย่างเข้มงวด เงินที่ระดมได้จากการออก RWA ในต่างประเทศจึงไม่สามารถโอนไปยังหน่วยงานปฏิบัติการจริงในประเทศจีนโดยตรงได้ ทีมงานปฏิบัติตามกฎระเบียบจำเป็นต้องออกแบบกรอบการทำงานและเส้นทางในการรวบรวมและหมุนเวียนเงินทุนต่างประเทศโดยเฉพาะ

ตามประสบการณ์ของโครงการของทีม Crypto Salad หลังจากที่โครงการ RWA ดำเนินการระดมทุนโดยการออกโทเค็นในต่างประเทศแล้ว โดยทั่วไปแล้วเงินทุนของ SPV ในต่างประเทศจะถูกรวบรวมผ่านช่องทางระดมทุน และสุดท้ายจะโอนไปยังหน่วยงานปฏิบัติการจริง ช่องทางการระดมทุนในสถาปัตยกรรมนี้มีสามตัวเลือกดังต่อไปนี้:

QFLP (หุ้นส่วนจำกัดชาวต่างชาติที่มีคุณสมบัติเหมาะสม)

การลงทุนโดยตรงจากต่างประเทศ (FDI)

QFII (นักลงทุนสถาบันต่างประเทศที่มีคุณสมบัติ)

เมื่อออกแบบโครงสร้างการไหลของเงินทุน ทีมงานด้านการปฏิบัติตามกฎเกณฑ์มักจะต้องพิจารณาปัจจัยต่อไปนี้: ภาระภาษี เกณฑ์การเข้า ข้อกำหนดตามขั้นตอน ต้นทุนการปฏิบัติตามกฎเกณฑ์ ฯลฯ ในกระบวนการดำเนินโครงการจริง ทีมงานโครงการจะต้องให้ความสำคัญกับการปฏิบัติตามกฎเกณฑ์เป็นอันดับแรกด้วยเช่นกัน การเตรียมเอกสารการสมัครสำหรับหน่วยงานช่องทางการระดมทุนที่แตกต่างกัน การตอบรับความคิดเห็นของช่องทางต่างๆ และการปรับปรุงกรอบงานที่สอดคล้องกัน ทั้งหมดนี้ต้องได้รับการสนับสนุนอย่างเต็มที่จากทีมกฎหมายที่เป็นมืออาชีพ

(ภาพด้านบนเป็นแผนผังช่องทางการระดมทุนโครงการ RWA เพื่อใช้อ้างอิงเท่านั้น)

บทความนี้แสดงถึงมุมมองส่วนตัวของผู้เขียนเท่านั้น และไม่ถือเป็นคำแนะนำทางกฎหมายหรือความเห็นทางกฎหมายในเรื่องใดเรื่องหนึ่งโดยเฉพาะ