การถอดรหัสประสิทธิภาพราคา BTC: การซื้อขายของทรัมป์และเพดานกระจกของ Bitcoin

ผู้เขียนต้นฉบับ: The Giver

การรวบรวมต้นฉบับ: Deep Chao TechFlow

นี่เป็นกระทู้ยาวมากที่ออกแบบมาเพื่อบันทึกการเพิ่มขึ้นของราคา Bitcoin ของฉันตั้งแต่วันที่ 15 ตุลาคม ฉันจะย้ำจุดเดิมของฉันจากการปรากฏตัวของแขกรับเชิญ @ 100 0x Pod

ก่อนที่เราจะเริ่มต้น ฉันต้องการทำให้ชัดเจนว่านี่ไม่ได้แนะนำให้คุณซื้อหรือขายเหรียญใด ๆ โดยเฉพาะอย่างยิ่งเนื่องจากความสนใจแบบเปิดและความสนใจแบบเปิดนั้นมีผู้คนหนาแน่นมากในสัปดาห์ที่จะถึงนี้ ความเป็นไปได้ที่เราจะท้าทายจุดสูงสุดตลอดกาล (ATH) นั้นสูงมาก และอาจกล่าวได้ว่าเป็นไปได้มากด้วยซ้ำ สิ่งนี้อาจมีผลข้างเคียงที่สำคัญ โดยเฉพาะอย่างยิ่ง ฉันคิดว่าการจัดการตำแหน่งขายใหม่ที่นี่อาจเป็นเรื่องยากมาก ต้องบอกว่าต่อไป——

วันนี้ฉันหวังว่าจะให้คำนิยามลักษณะและความเข้มข้นของกระแสไหลเข้าสู่ Bitcoin ตั้งแต่กลางเดือนตุลาคม ฉันจะหารือเกี่ยวกับการเพิ่มขึ้น 250 พันล้านดอลลาร์ของ BTC และการเพิ่มขึ้นของมูลค่าตลาด crypto ทั้งหมด 400 พันล้านดอลลาร์นับตั้งแต่ Bitcoin ต่ำที่ 59,000 ดอลลาร์ และอธิบายถึงขีดความสามารถที่จำกัดที่ฉันเชื่อว่ามีอยู่ในไตรมาสที่ 4 ปี 2024 ซึ่งฉันเชื่อว่าความจุหนึ่งรายการจะไม่เกินอย่างมีนัยสำคัญ

ฉันมีมุมมองสองทาง: 1) เงินใหม่ยังคงมีข้อจำกัดซึ่งเป็นข้อกำหนดเบื้องต้นที่จำเป็น การไหลเข้าที่แข็งแกร่งที่เราสังเกตเห็นในช่วงสองสัปดาห์ที่ผ่านมาส่วนใหญ่เป็นเงินเก็งกำไร 2) การสร้างเงินประเภทที่เราเห็นในปี 2564 ส่วนเกิน สภาพคล่องที่จำเป็นสำหรับการเพิ่มขึ้นอย่างรวดเร็วเช่นนี้ไม่มีอยู่จริง

อย่างไรก็ตาม ผมเชื่อว่าหลักการต่อไปนี้ ถูกละเลยอย่างรุนแรงและไม่ค่อยถูกกล่าว ถึง เนื่องจากการวิเคราะห์การเพิ่มขึ้นของราคานั้นเป็นเพียงผิวเผิน และมักจะให้ความสนใจเฉพาะเมื่อราคาลดลงเท่านั้น

คุณต้องเชื่อ:

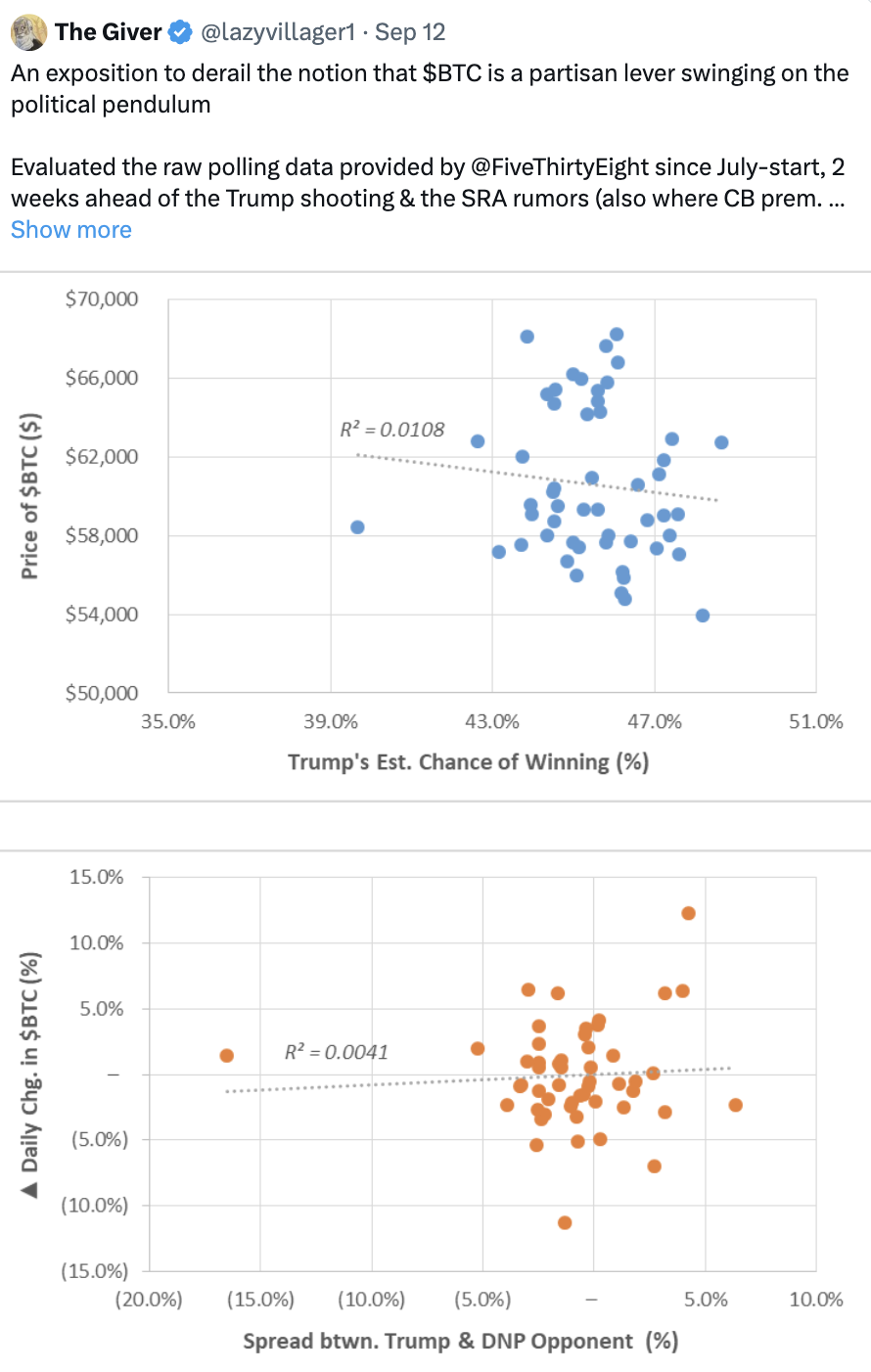

1) ทิศทางของการเลือกตั้งไม่ได้ผลักดันผลลัพธ์ที่ขึ้นอยู่กับราคา แต่ปัจจุบัน Bitcoin กำลังถูกใช้เป็นเครื่องมือด้านสภาพคล่องเพื่อป้องกันความเสี่ยงจากชัยชนะของทรัมป์

2) "เงื่อนไขที่ผ่อนคลาย" ในปัจจุบันเพื่อสร้างยอดรวมใหม่ยังไม่เพียงพอ อัตราดอกเบี้ยและพฤติกรรมยอดนิยมอื่น ๆ มีความสัมพันธ์กับสภาพคล่องประเภทน้อยกว่ามากเกินกว่าที่วาทศาสตร์ยอดนิยมแนะนำ และสัญญาณก็คือราคาจะถูกระงับในที่สุดแทนที่จะดำเนินการค้นหาราคา

ย้ำจุดก่อนหน้า

เมื่อ Bitcoin ทะลุระดับ 61,000/62,000 ในช่วงวันหยุดโคลัมบัส มันทำให้ฉันอยากกลับมาดูเหตุการณ์ในเวลานั้นอีกครั้ง ดังนั้น เริ่มตั้งแต่สัปดาห์นั้น (ซึ่งจะนำเสนอในภายหลังใน @100 0x Pod ) ฉันคาดการณ์สิ่งต่อไปนี้ โดยสรุปไว้ที่นี่:

BTC.D เพิ่มขึ้น (ในขณะที่ BTC เองสามารถท้าทาย $70,000 ก่อนผลการเลือกตั้ง)

ในเวลาเดียวกัน เหรียญกระแสหลักและอัลท์คอยน์โดยทั่วไปลดลงเมื่อเทียบกับ BTC เนื่องจากกองทุนเก็งกำไรที่กล่าวถึงในจุดที่ 1 มุ่งเน้นไปที่ BTC เท่านั้นเพื่อใช้ในการป้องกันความเสี่ยงจากชัยชนะของทรัมป์

การไหลเข้าครั้งแรก (ต้นทุนพื้นฐานระหว่าง 61,000 ถึง 64,000) ถูกขายออกไปก่อนการเลือกตั้งจริง ทิ้งเงินในทิศทางใหม่ (และเงินเก็งกำไร)

ด้วยผลกระทบ 1 ถึง 3 ไม่ว่าใครจะชนะ Bitcoin จะตกลงในระยะกลาง

ดังนั้น ฉันแนะนำให้ซื้อ BTC และขาย "อย่างอื่น"

เหตุใดกระแสการเงินจึงมีลักษณะเป็นทหารรับจ้าง?

ความเข้าใจของฉันเกี่ยวกับจุดยืนนี้ส่วนใหญ่มีสามด้าน:

1) กลยุทธ์ระดับจุลภาคเป็นพาหนะทางเลือกสำหรับการลงทุนขนาดใหญ่และการเปิดรับ: การขยายตัวอย่างรวดเร็วมักมาพร้อมกับจุดสูงสุดในท้องถิ่น

2) ฉันทามติของตลาดไม่ถูกต้องเกี่ยวกับ “การค้าของทรัมป์”; ผลกระทบไม่ได้เกิดขึ้นจากสาเหตุ กล่าวคือ การเพิ่มอัตราต่อรองของทรัมป์ไม่ได้สร้างโอกาสเชิงเส้นตรงสำหรับผลการดำเนินงานของ BTC แต่เป็นการเพิ่มขึ้นของสินทรัพย์ในเดือนนี้ ตะกร้าสะท้อนให้เห็นถึงการประเมินชัยชนะของทรัมป์ต่ำเกินไป

3) มีผู้เล่นรายใหม่เกิดขึ้นในวงจรนี้ - เงินทุนประเภทนี้แตกต่างจากผู้เล่นคนก่อน - ไม่มีความตั้งใจที่จะรีไซเคิลเงินทุนภายในระบบนิเวศ กองทุน crypto-native ได้รับการปรับใช้อย่างเต็มที่ และสปอตตามสมควรมีโอกาสน้อยลง

กรณีศึกษาเรื่อง Microstrategy

ฉันคิดว่า Microstrategy เป็นหนึ่งในเครื่องมือการลงทุนที่ถูกเข้าใจผิดมากที่สุดในขณะนี้: ไม่ใช่แค่บริษัทโฮลดิ้งธรรมดาๆ สำหรับ BTC เท่านั้น แต่ยังเป็น FIG (NOL (Net Operating Loss) ที่ครอบคลุมด้วยการเพิ่มทุนใหม่) ซึ่งธุรกิจหลักหมุนรอบ สร้างรายได้ดอกเบี้ยสุทธิที่ไม่ใช่สภาพคล่อง (NIM)

NIM เป็นแนวคิดที่บริษัทประกันภัยสามารถเข้าใจได้ดีที่สุดโดยมองหาผลตอบแทนจากเงินฝากระยะยาว โดยทั่วไปจะอยู่ในรูปของสภาพคล่องพรีเมียม (เช่น พันธบัตร) โดยที่ ROE (ผลตอบแทนต่อส่วนของผู้ถือหุ้น) มากกว่า ROA (ผลตอบแทนจากสินทรัพย์)

ในกรณีของ MSTR หรือหุ้นอื่นๆ MSTR จะถูกใช้เพื่อเปรียบเทียบสองประเด็น:

การเติบโตของราคา BTC ที่คาดหวัง (สามารถกำหนดเป็นอัตราผลตอบแทน BTC)

ต้นทุนเงินทุนถัวเฉลี่ยถ่วงน้ำหนัก (WACC)

Microstrategy ถือเป็นธุรกิจที่ด้อยโอกาสและมีภาระสินทรัพย์ไม่มาก โดยส่วนใหญ่ภาระผูกพันของธุรกิจจะครอบคลุมจนกว่า BTC จะสูงถึง $10-15K ดังนั้นจึงมีประสิทธิภาพด้านเงินทุนมาก:

มีการเข้าถึงตลาดสินเชื่ออย่างมีประสิทธิภาพและได้จัดเตรียมพันธบัตรแปลงสภาพมากกว่า 3 พันล้านดอลลาร์ ซึ่งมักจะมีโครงสร้างเดียวกัน: คูปอง <1% และเบี้ยประกันภัยการแปลงสูงสุด 1.3 เท่า หากราคาใช้สิทธิสูงกว่าราคาจริงที่สามารถแลกได้ในอนาคต . อย่างไรก็ตาม เมื่อดูบันทึกที่มีหลักประกันจนถึงปี 2028 เราจะเห็นว่า MSTR มีต้นทุนหนี้คงที่ประมาณ 6% (ชำระคืน)

ดังนั้นเราจึงสามารถเห็นภาพต้นทุนเงินทุนโดยรวมของ MSTR จากมุมมองด้านเครดิต โดยใช้ความน่าจะเป็นโดยนัยที่กำหนดเพื่อให้ได้ MOIC 1.3 เท่า โดยใช้เครื่องมือแปลงสภาพแบบไฮบริด

หากเกิน 5 ปีคุณเรียกเก็บเงิน 1 ดอลลาร์ต่อปี (โดยไม่ต้องไถ่ถอน) ดังนั้นเพื่อให้ผู้ให้กู้รักษาสมดุลระหว่างการเสนอพันธบัตรแปลงสภาพและการจ่ายเงิน 6 ดอลลาร์ต่อปีในธนบัตร นั่นหมายความว่า 5 ดอลลาร์ต่อปีในระยะเวลา 5 ปี ช่องว่างจะต้องเต็มไปด้วย จ่ายครั้งเดียว $30 ในปีที่ 5

ดังนั้น จะได้สูตรต่อไปนี้: 5 + 5/( 1+x)^ 1 + 5 + 5/( 1+x)^ 2 + 5 + 5/( 1+x)^ 3 + 5 + 5/( 1 +x)^ 4 ต้องเท่ากับ 30/( 1+x)^ 4 ซึ่งเท่ากับต้นทุนของเงินทุนประมาณ 9% ในขณะที่อัตราส่วนหนี้สินต่อตลาดในปัจจุบันแสดงถึงต้นทุนของทุนประมาณ 10%

พูดง่ายๆ ก็คือ หากอัตราผลตอบแทน BTC เช่น อัตราการเติบโตต่อปีที่คาดหวังของ BTC สามารถเกิน 10% ได้ ค่าพรีเมียมของ MSTR ควรขยายตัวสัมพันธ์กับมูลค่าสินทรัพย์สุทธิ (NAV)

ด้วยกรอบการทำงานนี้ เราสามารถทำความเข้าใจได้ว่าค่าพรีเมียมสะท้อนถึงความรู้สึกที่กระตือรือร้นมากเกินไป หรือความคาดหวังว่า BTC กำลังจะขยายตัว — และด้วยเหตุนี้ค่าพรีเมียมจึงสะท้อนกลับและอดทน แทนที่จะล้าหลัง

ดังนั้นเมื่อเราเพิ่มพรีเมี่ยมเข้ากับราคา BTC เราจะเห็นสองช่วงเวลาที่พรีเมี่ยมเกิน 1 – ครึ่งแรกของปี 2021 (เมื่อ BTC เข้าใกล้ 60,000 ดอลลาร์สหรัฐฯ เป็นครั้งแรก) และจุดสูงสุดในปี 2024 เมื่อก่อนหน้านี้เราเข้าใกล้ 70,000 ดอลลาร์ +.

ฉันคิดว่าเมื่อพรีเมี่ยมที่ซบเซาสิ้นสุดลงในวันพรุ่งนี้ ตลาดหุ้นเข้าใจสิ่งนี้และคาดว่าเงินที่ได้จะนำไปใช้ในการซื้อ BTC โดยแสดงความคาดหวังนี้ในสองวิธี:

การซื้อ MSTR ล่วงหน้าคาดการณ์ว่าเบี้ยประกันภัยจะปรับเทียบใหม่เป็น ~1-2x เนื่องจาก Saylor อาจซื้อ BTC มากขึ้น

การซื้อ BTC โดยตรงไม่เพียงเพื่อตอบสนองชัยชนะของ Trump เท่านั้น แต่ยังตอบสนองความตั้งใจในการซื้อของ Saylor ด้วย (ไหลเข้าผ่าน IBIT)

ทฤษฎีนี้สอดคล้องกับตลาดออปชั่น (ซึ่งมีอคติในระยะสั้น) ซึ่งได้เห็นกิจกรรมที่เพิ่มขึ้นโดยคาดการณ์ราคา BTC ที่ 80,000 ดอลลาร์ภายในสิ้นปีนี้ ซึ่งตรงกับกำไร BTC โดยนัยที่สร้างขึ้นจากการซื้อ MSTR (1.10x 73,000 ดอลลาร์ กลับไปยัง 80,000 ดอลลาร์ ).

อย่างไรก็ตาม คำถามคือ นี่คือผู้ซื้อประเภทใด พวกเขามาที่นี่เพื่อรวบรวมการค้นพบราคา $80,000+ หรือไม่

การระดมทุนครั้งใหม่นี้ส่งผลต่อการเคลื่อนไหวของราคาในเดือนตุลาคมอย่างไร

แม้จะมีความสัมพันธ์เบื้องต้นผ่านทาง algos และสัญญาถาวร แต่การขาดการติดตามอย่างต่อเนื่องในสินทรัพย์เกือบทั้งหมด ยกเว้น BTC ได้นำไปสู่การเก็งกำไรว่าราคาเสนอในปัจจุบันเป็นเพียงการไหลเข้าผ่าน MSTR และ BTC ETFs

เราสามารถดึงแง่มุมต่างๆ จากสิ่งนี้ได้:

ETH ETF: แม้ว่า ETH ETF จะเห็นการไหลเข้าใหม่มากกว่า 3 พันล้านดอลลาร์ตั้งแต่กลางเดือนตุลาคม แต่จริงๆ แล้วแทบจะไม่มีการไหลเข้าสุทธิเลย ในทำนองเดียวกัน ความสนใจแบบเปิด (OI) ของ ETH CME ดูเหมือนจะทรงตัวผิดปกติ ทำให้เราสรุปได้ว่าผู้ซื้อประเภทนี้ไม่ได้มีแนวโน้มที่จะมีความหลากหลายและสนใจเฉพาะ Bitcoin เท่านั้น

ความสนใจแบบเปิดในการแลกเปลี่ยน BTC และ CME ก็อยู่ที่หรือใกล้ระดับสูงสุดตลอดกาลเช่นกัน ความสนใจแบบเปิดของเหรียญในอนาคตถึงจุดสูงสุดในปีนี้ที่ 215,000 หน่วย ซึ่งสูงกว่าในช่วงกลางเดือนตุลาคมถึง 30,000 หน่วย และเพิ่มขึ้น 20,000 หน่วยนับตั้งแต่ปลายสัปดาห์ที่แล้ว พฤติกรรมนี้ชวนให้นึกถึงความสิ้นหวังในการเปิดเผยที่เราเห็นในช่วงก่อนการเปิดตัว BTC ETF

ความแข็งแกร่งของ altcoins เทียบกับ BTC ค่อยๆอ่อนลงจนถึงกลางเดือนตุลาคม โดยความแข็งแกร่งของ Solana ตาม ETH และ altcoins อื่น ๆ ด้วยประสิทธิภาพที่ขาดความดแจ่มใสและไม่น่าดึงดูด จากมุมมองที่แท้จริง อัลท์คอยน์อื่นๆ ร่วงลงจริงๆ ในเดือนนี้ อยู่ที่ประมาณ 220 พันล้านดอลลาร์ เทียบกับ 230 พันล้านดอลลาร์ในวันที่ 1 ตุลาคม

เกิดอะไรขึ้นกับโซลานาเมื่อวันที่ 20 ตุลาคม ฉันคิดว่าการเติบโตของ SOL (+1 หมื่นล้านดอลลาร์) สะท้อนถึงการปรับราคาสินทรัพย์มีมโดยไม่คาดคิด (เมื่อดูแผนภูมิ GOAT และพื้นที่ AI พื้นฐาน ปรากฏการณ์เหล่านี้กำลังเกิดขึ้นมากมายกับ Solana) ผู้ใช้จะต้องซื้อ Solana เมื่อเข้าสู่ระบบนิเวศและแลกเป็น Solana เมื่อพวกเขาทำกำไร ซึ่งสอดคล้องกับทฤษฎีหางอ้วน L1 และสะท้อนถึงแนวโน้มที่ใหญ่กว่าที่เราได้เห็นกับ APE และ DEGEN ในปีนี้ ในช่วงเวลานี้ ฉันเชื่อว่ามีการสร้างความมั่งคั่งประมาณ 1 พันล้านดอลลาร์ และฉันก็ยึด SOL ไว้เฉยๆ ในระหว่างการเลือกตั้ง

4. เป็นครั้งแรกในปีนี้ที่เหรียญมีเสถียรภาพลดลง ส่งผลให้ขาดเงินดอลลาร์ที่สร้างขึ้นเองเพื่อสร้างความต้องการใหม่ (ช้าลง) นอกเหนือจากที่สร้างขึ้นในปัจจุบัน

เราเห็นปรากฏการณ์การปรับราคาที่คล้ายกันในตลาดแบบดั้งเดิม - เราสามารถเห็นได้ว่าอุปสงค์นี้เกิดขึ้นได้อย่างไรด้วยกรณีศึกษาของ Trump Media & Technology: หุ้นซื้อขายที่ 50 ดอลลาร์ในวันนี้ เทียบกับ 9 อยู่ที่ประมาณ 12 ดอลลาร์ในวันที่ 23 มีนาคม โดยไม่มีรายได้ใหม่หรือ ข่าวประชาสัมพันธ์ หากมองในเชิงลึก ตอนนี้ Trump Media มีมูลค่าเท่ากับ Twitter ซึ่งเพิ่มขึ้น 8 พันล้านดอลลาร์ในหนึ่งเดือน

ดังนั้นจึงสามารถสรุปได้สองประการ:

การใช้ Bitcoin เป็นตัวแทนสภาพคล่องเพียงสะท้อนถึงเงินเดิมพันในการเลือกตั้ง และไม่สะท้อนถึงการถือครองระยะยาวที่ยั่งยืนที่แนะนำโดยเรื่องเล่าอื่น ๆ เช่น การลดอัตราดอกเบี้ย การผ่อนคลายนโยบาย และตลาดแรงงานที่มีประสิทธิผล หากเป็นกรณีหลัง ตลาดควรจะประพฤติตัวสม่ำเสมอมากขึ้นและผู้รับมอบฉันทะความเสี่ยงอื่นๆ (ทองคำหาก USD อ่อนค่าลง, SPX/NDX มิฉะนั้น) ควรแสดงความแข็งแกร่งที่สม่ำเสมอยิ่งขึ้นในระหว่างเดือน

ตลาดมีราคาเต็มตามชัยชนะของทรัมป์ กองทุนเหล่านี้ไม่มีเสถียรภาพและไม่เต็มใจที่จะมีส่วนร่วมในระบบนิเวศที่กว้างขึ้น แม้ว่าการถือครองในปัจจุบันจะแนะนำว่าควร/จะเข้าร่วมก็ตาม แฟร็กทัลนี้ไม่ใช่สิ่งที่ชาวสกุลเงินดิจิทัลเตรียมไว้ให้ เนื่องจากผู้ซื้อประเภทนี้ไม่มีอยู่จริงในอดีต

ผู้ซื้อรายใหม่นี้หมายถึงอะไร?

เมื่อวิเคราะห์องค์ประกอบของผู้เข้าร่วม โดยทั่วไปแล้วจะรวมหมวดหมู่ต่อไปนี้ไว้ในอดีต:

นักเก็งกำไร (ระยะสั้น/กลาง มักสร้างจุดต่ำสุดของเงินทุนและจุดสูงสุด อ่อนไหวต่อราคาและอัตราดอกเบี้ยมาก)

ผู้ประมูลแบบพาสซีฟ (ผ่าน ETF หรือ Saylor แม้ว่าเขาจะซื้อจำนวนมากก็ตาม) ไม่มีความอ่อนไหวด้านราคาและยินดีที่จะสนับสนุนการกำหนดราคา เนื่องจากพวกเขามีพฤติกรรม HODL ที่ฝังแน่นอยู่ในการสร้างพอร์ตโฟลิโอทั่วไป 60/40

ผู้เสนอราคาเพื่ออนุญาโตตุลาการ (ไม่คำนึงถึงราคาแต่มีความอ่อนไหวต่ออัตราดอกเบี้ย) ซึ่งใช้เงินทุนแต่โดยทั่วไปไม่มีผลกระทบต่อราคา อาจเป็นปัจจัยขับเคลื่อนเบื้องต้นที่สร้างความโดดเด่นในช่วงต้นปี

ผู้ประมูลที่ขับเคลื่อนด้วยเหตุการณ์ (สร้างการขยายความสนใจแบบเปิดภายในระยะเวลาที่กำหนด) เช่น ETH ETF และกิจกรรม Trump Summer คือสิ่งที่เราเชื่อว่าเราเห็นอยู่ในขณะนี้

ผู้ประมูลประเภท 4 มี playbook สำหรับฤดูร้อน ซึ่งแสดงผ่านทวีตก่อนหน้าของฉันเกี่ยวกับ Bitcoin เป็นการใช้ประโยชน์จากพรรคพวก (ทวีตถัดไป)

สิ่งนี้ชี้ให้เห็นว่าพฤติกรรมการซื้อนั้นเป็นพฤติกรรมหุนหันพลันแล่นจริงๆ แต่ผู้ซื้อรายนี้ไม่สนใจผลการเลือกตั้ง (ซึ่งอาจตีความได้ว่าเป็นการขาดความสัมพันธ์เชิงเส้นตรงระหว่างโอกาสที่ทรัมป์จะชนะและราคาของ Bitcoin) พวกเขาอาจลดความเสี่ยงเช่นเดียวกับผู้ประมูล Greyscale เมื่อการซื้อขาย ETF มาทางออนไลน์ ซึ่งเกี่ยวข้องกับกองทุนปิด BTC/ETH

BTC เป็นเลเวอเรจในเกมสองฝ่าย

(ดูรายละเอียด ในทวีต )

อัตราดอกเบี้ยส่งผลต่อราคา Bitcoin อย่างไร?

ในเดือนมิถุนายน/กรกฎาคม (ทวีตถัดไป) ฉันตั้งสมมติฐานว่าจะเป็นเรื่องยากที่จะมองว่าการปรับลดอัตราดอกเบี้ยเป็นเพียงส่วนหนึ่งของการผ่อนคลายนโยบาย ในทวีตนี้และต่อจากนี้ ฉันจะหักล้างทฤษฎีนี้และหารือเกี่ยวกับตัวแปรสำคัญที่ขาดหายไปซึ่งฉันเชื่อว่าเป็นสาเหตุให้เราประเมินความต้องการ Bitcoin สูงเกินไป นั่นก็คือ สภาพคล่องส่วนเกิน

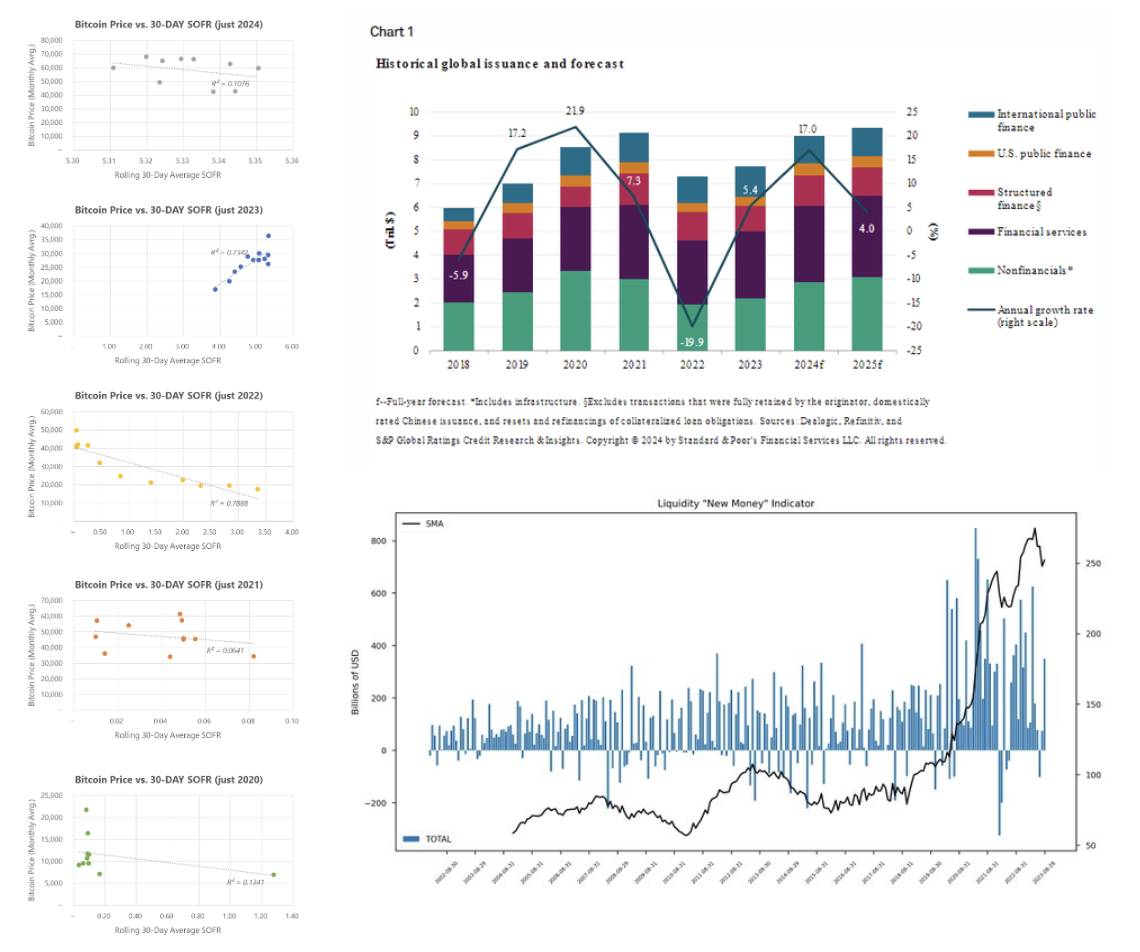

ก่อนอื่น มาเปรียบเทียบราคาของ Bitcoin ในช่วง 5 ปีที่ผ่านมากับ SOFR ในอดีต (อัตราดอกเบี้ย) อย่างอิสระ แสดงให้เห็นว่ามีความสัมพันธ์กันอย่างแข็งแกร่งมากในปี 2022 และ 2023 ในขณะที่ดูเหมือนว่าจะมีแนวโน้มการกระจายตัวในปี 2020, 2021 และ 2024 ทำไมเป็นเช่นนี้? ไม่ควรลดอัตราดอกเบี้ยทำให้การกู้ยืมง่ายขึ้นใช่ไหม?

ปัญหาก็คือว่าตลาดสินเชื่อค่อนข้างแข็งแกร่งอยู่แล้วในปี 2567 ซึ่งต่างจากช่วงปีพิเศษเหล่านั้น ซึ่งส่งสัญญาณว่าการปรับลดอัตราดอกเบี้ยกำลังจะมาถึง กลไกหนึ่งที่ไม่เหมือนใครคือ หนี้ระดับล่างโดยเฉลี่ยจะมีระยะเวลาครบกำหนดที่สั้นกว่า (และจะครบกำหนดในปี 2568-2570) ย้อนหลังไปหลายปีจนถึงระดับ "ต่อเนื่องในระดับสูง"

คุณยังสามารถดูดัชนีหนี้ (โดยไม่สนใจ QE) ที่สร้างโดย @countdraghula เพื่อดูภาพรวมของการเติบโตของหนี้ที่แท้จริง

ในทำนองเดียวกัน ผลประกอบการของตลาดหุ้นก็แข็งแกร่งมาก: "S&P 500 อยู่ได้นานกว่าการขึ้นราคาติดต่อกันใดๆ ในทศวรรษที่ผ่านมา รวมเป็นเวลา 117 สัปดาห์" (โดยไม่มีผลตอบแทน -5%) การขึ้นสูงสุดครั้งสุดท้ายคือ 203 สัปดาห์ ซึ่งเป็นช่วงที่เศรษฐกิจฟื้นตัวจากวิกฤติการเงินโลก

กล่าวอีกนัยหนึ่ง ตลาดสินเชื่อและตราสารทุนทำให้เกิดการฟื้นตัวครั้งใหญ่โดยไม่มีภาวะเศรษฐกิจถดถอย

เหตุผลของฉันคือ: เราพบกับกลไกที่ไม่เหมือนใครในปี 2021 และ 2023 (ความล้มเหลวของ COVID และ SVB) ซึ่งส่งผลให้เกิดการอัดฉีดสภาพคล่อง ควบคุมอำนาจของงบดุลของ Fed เพื่อสร้างโรงงานแห่งใหม่

วงจรธุรกิจ/สภาพคล่องถูกทำลาย

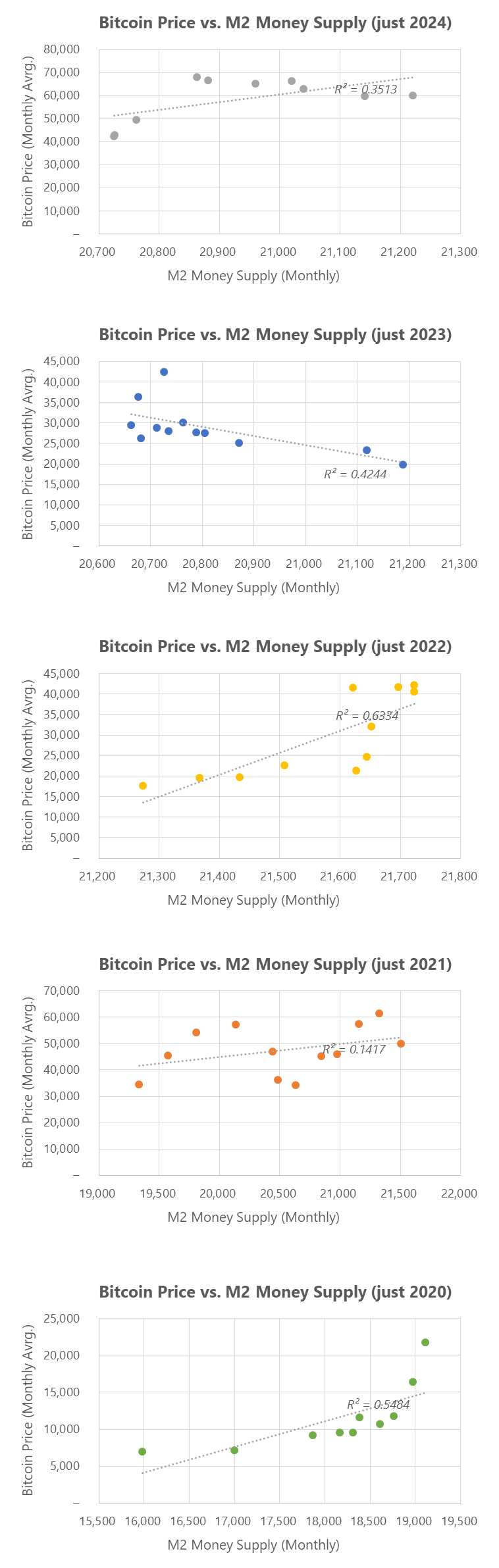

ความสัมพันธ์ของ Bitcoin กับ M2: แสดงให้เห็นว่ามาตรการฉุกเฉินสร้างการเติบโตและความผันผวนได้อย่างไร

การเติบโตของ Bitcoin มักถูกมองว่าเป็นสิ่งก่อนหน้าที่ยิ่งใหญ่ที่สุด อย่างไรก็ตาม ความสัมพันธ์ของ Bitcoin กับ M2 นั้นอ่อนตัวลงตั้งแต่ปี 2022 (และเริ่มที่จะคล้ายกับจุดสูงสุดในปี 2021 อีกครั้ง) ฉันคิดว่าสิ่งนี้เกี่ยวข้องอย่างใกล้ชิดกับความตั้งใจในปัจจุบันของรัฐบาลในการเปิดงบดุลเพื่อให้บรรลุความมั่นคงทางการเงิน การดำเนินการนี้มีค่าใช้จ่ายทั้งหมด

ดังนั้นคำถามสำคัญคือ Bitcoin คืออะไรกันแน่? มันเป็นหุ้นเลเวอเรจหรือเปล่า? มันเป็นทรัพย์สินแห่งความโกลาหลหรือไม่? เงื่อนไขใดที่ต้องเกิดขึ้นเพื่อให้การค้นพบราคาเกิดขึ้นเมื่อตลาดอ้างอิง (ประมาณ 2 ล้านล้านดอลลาร์) มีขนาดใหญ่มากจนเกือบจะตรงกับจุดสูงสุดของ TOTA L1 ที่เราเห็นในปี 2564

ฉันคิดว่าคำถามเหล่านี้ไม่น่าจะได้รับคำตอบในช่วงเปลี่ยนตำแหน่งในปีนี้

มาตรการฉุกเฉินสนับสนุน Bitcoin อย่างไร: มาตรการผ่อนคลายเชิงปริมาณที่เกิดจากโควิดในปี 2021

ในความคิดของฉัน การใช้เศษส่วนปี 2021 เพื่อแสดงการเคลื่อนไหวของราคาในอนาคตถือเป็นข้อบกพร่อง ในปี 2021 มีการอัดฉีดเงินประมาณ 2 ล้านล้านดอลลาร์ผ่านบางโครงการเป็นอย่างน้อย เวลาหมดอายุของโครงการเหล่านี้ตรงกับการเคลื่อนไหวของราคา (PA) ของ Bitcoin ที่น่าสนใจมาก

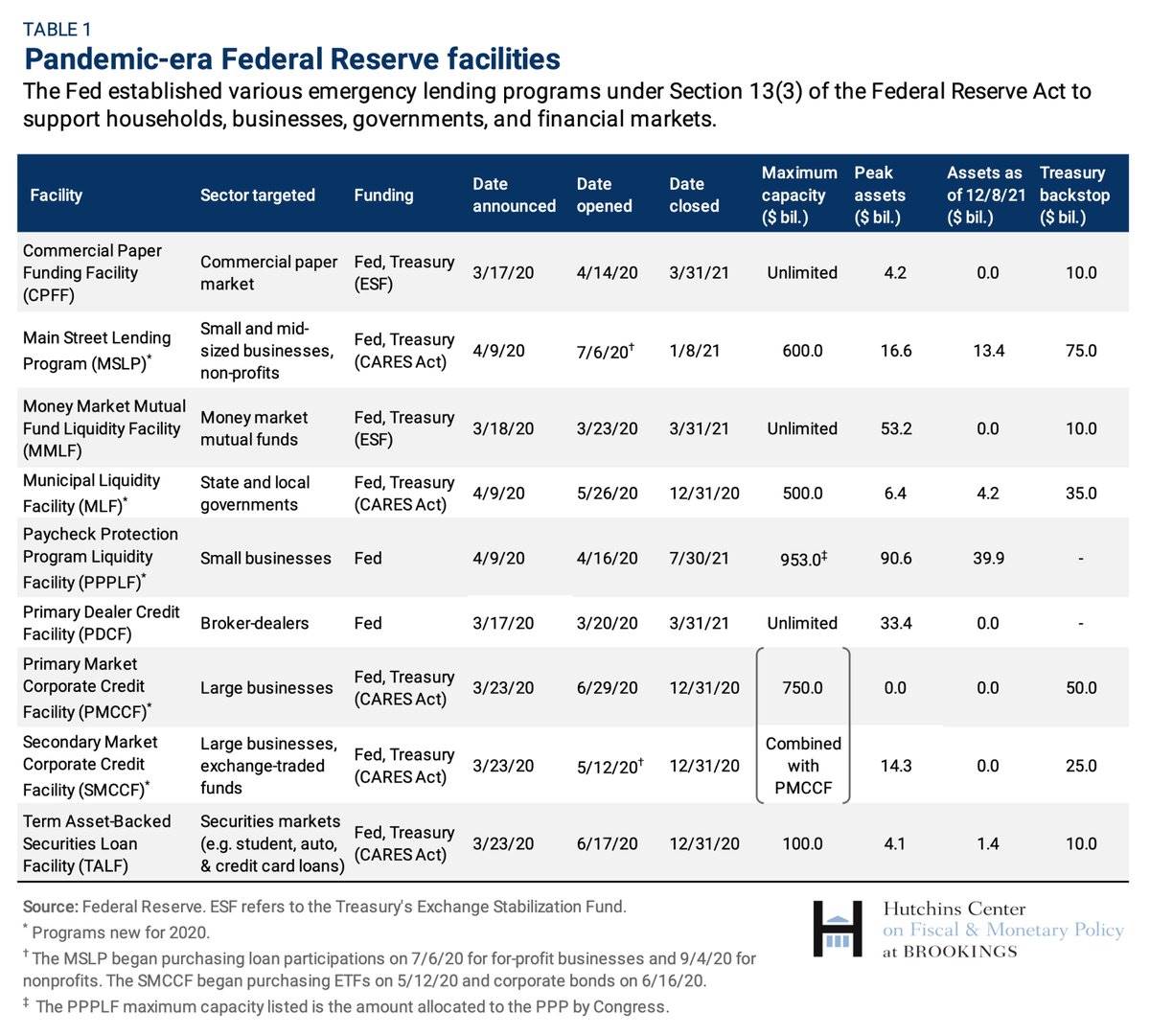

เมื่อวันที่ 15 มีนาคม 2020 Federal Reserve ได้ประกาศแผนการซื้อหลักทรัพย์ของกระทรวงการคลังมูลค่า 500 พันล้านดอลลาร์และหลักทรัพย์ค้ำประกันมูลค่า 200 พันล้านดอลลาร์ อัตรานี้เพิ่มขึ้น 2 เท่าในเดือนมิถุนายนและเริ่มชะลอตัวลงในเดือนพฤศจิกายน 2021 (และเพิ่มขึ้น 2 เท่าอีกครั้งในเดือนธันวาคม 2021)

PDCF และ MMLF (การให้กู้ยืมในตลาดเงินสำคัญผ่าน Stabilization Fund) จะครบกำหนดในเดือนมีนาคม 2564

การให้กู้ยืมโดยตรงลดลงจาก 2.25% เหลือ 0.2% ในเดือนมีนาคม 2020 การให้กู้ยืมโดยตรงแก่บริษัทต่างๆ ผ่านทาง PMCCF และ SMCCF ได้รับการแนะนำ ซึ่งท้ายที่สุดจะสนับสนุนการจัดหาเงินทุนใหม่มูลค่า 100 พันล้านดอลลาร์ (เพิ่มขึ้นเป็น 750 พันล้านดอลลาร์เพื่อรองรับหนี้ของบริษัท) รวมถึงการซื้อพันธบัตรและเงินกู้ โดยจะค่อยๆ ชะลอตัวลงระหว่างเดือนมิถุนายนถึงธันวาคม 2564

ผ่านทางพระราชบัญญัติ Cares Act Fed กำลังเตรียมที่จะให้สินเชื่อ 600 พันล้านดอลลาร์สหรัฐในระยะเวลา 5 ปีแก่ผู้บริโภค และโครงการ PPP จะสิ้นสุดในเดือนกรกฎาคม 2021 ตามรายงานเดือนธันวาคม 2566 ประมาณ 64% ของสินเชื่อ 1,800 รายการในขณะนั้นยังคงมียอดค้างชำระ ณ เดือนสิงหาคม 8% ของสินเชื่อเหล่านี้ถึงกำหนดชำระแล้ว

ความเร็วในการไหลและการสร้างสกุลเงินนี้ค่อนข้างพิเศษ นอกจากนี้ยังสะท้อนแนวโน้มราคาในปี 2564 อย่างชัดเจน โดยจะถึงจุดสูงสุดในไตรมาสที่ 1 และไตรมาสที่ 2 และลดลงในช่วงฤดูร้อน (เมื่อหลายโครงการสิ้นสุดลง) ในที่สุด เมื่อโครงการเหล่านี้ต้องหยุดชะงักลง ราคาของ Bitcoin ก็มีความผันผวนลดลงอย่างมาก

การผ่อนปรนเพิ่มเติมในปี 2566: ความล้มเหลวของธนาคาร

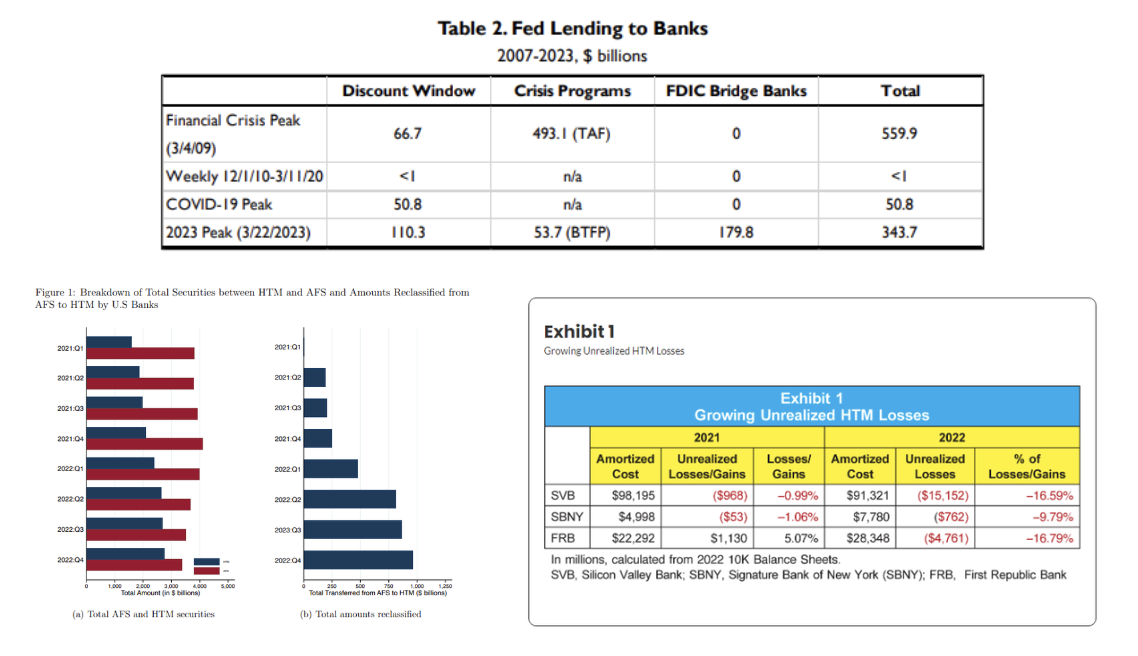

ตามงบดุลของ Fed เงินกู้ของ BTFP มีมูลค่ารวม 65 พันล้านดอลลาร์ ณ เดือนมีนาคม และช่วงส่วนลดสูงสุดที่ 150 พันล้านดอลลาร์ เฟดยังให้กู้ยืมเงินประมาณ 180,000 ล้านดอลลาร์เพื่อเชื่อมโยงธนาคารต่างๆ เพื่อแก้ไขวิกฤตการณ์ที่ธนาคารซิลิคอนวัลเลย์ (SVB) และธนาคารซิกเนเจอร์

เพื่อให้เข้าใจถึงเรื่องนี้ ในช่วงเวลานี้ ระดับการปล่อยสินเชื่อของ Fed แก่ธนาคารต่างๆ สูงกว่าในช่วงที่เกิดโรคระบาดประมาณ 6.5 เท่า

เหตุผลที่ชัดเจน: หลักทรัพย์ที่จะถือจนครบกำหนด (HTM) ทั้งหมดในงบดุลของธนาคารนั้นเป็นขาดทุนที่ยังไม่เกิดขึ้นจริง ความสูญเสียเหล่านี้ไม่สามารถรายงานได้ภายใต้มาตรฐานการบัญชี FASB ในปี 2565 พอร์ตโฟลิโอ HTM ของ Bank of America เพิ่มขึ้นจาก 2 ล้านล้านดอลลาร์เป็น 2.8 ล้านล้านดอลลาร์ โดยมีสาเหตุหลักมาจากการเปลี่ยนชื่อเป็น HTM โดยปกติสิ่งนี้จะเป็นที่ยอมรับได้ (มูลค่าตลาดของหลักทรัพย์ตราสารหนี้ระยะยาวต้องทนทุกข์ทรมานเนื่องจากอัตราดอกเบี้ยยังคงสูงขึ้นต่อไป) แต่ความต้องการของผู้ฝากที่แท้จริงนำไปสู่การวิ่งหนีจากธนาคาร ส่งผลให้สภาพคล่องต้องบรรลุ ซึ่งเกี่ยวข้องกับการลดจำนวนเงิน ที่มีอยู่ในหลักทรัพย์เหล่านี้จำไว้

การค้นพบราคาของ Bitcoin นั้นมีสภาพคล่องเป็นส่วนใหญ่ตั้งแต่เดือนมีนาคม 2023 และด้วยการเปิดตัวโปรแกรม ซึ่งหยุดการให้กู้ยืมใหม่ในเดือนมีนาคม 2024 ในช่วงเวลานี้เองที่สินทรัพย์เข้ารหัสลับเริ่มร้อนเกินไปและพบกับการปรับฐานในระยะสั้น

เพดานกระจก: ทำไมจึงมีอยู่

โดยรวมแล้วผมคิดว่าลำดับการดำเนินการคือ:

เงินทุนถูกเปิดใช้งานหลังจากสิ่งที่น่าจะเป็นไปได้มากที่สุดคือการขายออกของรัฐบาลสหรัฐฯ (ส่วนลดของธนาคารกลาง) และ MSTR front-loading ผลักดันราคาจาก 59,000 เป็น 61,000 ผ่านการขยายระดับพรีเมียม

การเพิ่มขึ้นจาก 61,000 ดอลลาร์เป็น 64,000 ดอลลาร์เกิดขึ้นในช่วงวันหยุดยาวและมีสาเหตุหลักมาจากผลกระทบของการป้องกันความเสี่ยงของทรัมป์ เงินบางส่วนหมดไปเมื่อสัปดาห์ที่แล้วเนื่องจากราคาปรับลดลงเหลือ 65,000 ดอลลาร์ ทำให้ผู้ซื้อบางรายยังคงมีฐานต้นทุนที่สูงมาก (มากกว่า 70,000 ดอลลาร์) ในสัปดาห์นี้

ด้วยแรงผลักดันจากโอกาสที่มีทิศทางของทรัมป์ ETF ยังคงสนับสนุนราคาทันที (แม้ว่าเบต้าของ Bitcoin จะไม่เพิ่มขึ้น) ในขณะที่บริษัทที่ล้าหลังยังคงล่าช้าและขาดการรีไซเคิลเงินทุน แม้ว่าจะมีการขยายการถือครองก็ตาม

การซื้อ Bitcoin ยังคงคงที่ภายในระบบนิเวศของตัวเอง และไม่เต็มใจที่จะ "มีส่วนร่วม" ที่อื่น

เหตุใดฉันไม่คิดว่าปี 2024 จะมีการค้นพบราคาที่แข็งแกร่ง:

ขาดสมมติฐานซ้ำ (วัดจากค่าล็อค DeFi ทั้งหมด เทียบกับปี 2021)

ความมั่นใจมากเกินไปในระดับการเคลื่อนไหวที่จะเกิดขึ้นจริงหากลดอัตราดอกเบี้ย

ขาดมาตรการกระตุ้นเศรษฐกิจที่เข้มแข็งมาก (การฉีดยาฉุกเฉิน)

ปฏิกิริยาในตลาดอื่น ๆ จะถูกปิดเสียง (เช่น หุ้น ทองคำ ฯลฯ)

จริงๆ แล้ว ส่วนสุดท้าย - ความเสี่ยงที่อาจเกิดขึ้น (บางส่วนฉันได้พิจารณาแล้ว บางส่วนฉันไม่คิดว่ามีความเกี่ยวข้องในกรอบเวลานี้)

M 7 กำไรในสัปดาห์นี้รวมประมาณ 15 ล้านล้านดอลลาร์ หากพวกเขาทำงานได้ดี (เมื่อเดือนที่แล้วฉันคิดว่าการเติบโตของบริษัทส่วนใหญ่จะเอาชนะได้ยาก) เงินใหม่บางส่วนนี้อาจไหลเข้าและลงทุนใน Bitcoin และสินทรัพย์ที่เกี่ยวข้อง ฉันเชื่อว่า Alphabet เพิ่มขึ้น 10 ดอลลาร์ในการซื้อขายนอกเวลาทำการของวันนี้

มาตรการกระตุ้นเศรษฐกิจของจีน (ซึ่งฉันเชื่อว่าได้แสดงให้เห็นแล้วในการลงทุน Bitcoin) ยังคงขยายตัวเกินกว่าคำแถลงก่อนหน้านี้

ผลกระทบของการเลือกตั้งล่วงหน้าต่อตลาดยังคงเหนียวแน่น แต่ผลการเลือกตั้ง 75 ครั้งชี้ให้เห็นถึงมุมมองที่ตรงกันข้ามและเลวร้ายกว่า: ลิงก์

การป้องกันภาวะเงินเฟ้อคลี่คลายจากมาตรการพื้นฐาน (ซึ่งมีความแข็งแกร่งมากในช่วงร่างกฎหมาย IRA ที่ผ่านโดยพรรคเดโมแครต) และเคลื่อนไปสู่ Bitcoin และทองคำเป็นระยะเวลานานขึ้นในช่วงวาระของทรัมป์

โดยรวมแล้ว ฉันคิดว่าตลาดจะไปถึงระดับที่สูงขึ้นหากทรัมป์ชนะ ในขณะที่แฮร์ริส (ในฐานะผู้สมัครรายอื่น) อาจไม่ได้รับความสนใจที่เธอสมควรได้รับและถูกประเมินค่าต่ำเกินไป ดังนั้นแม้ว่าจะมีความเสี่ยงข้างต้น แต่ก็ยังสามารถรับประกันมูลค่าที่คาดหวังของตลาดได้