กลับไปสู่ตัวขับเคลื่อนการเติบโต: เหรียญ VC จะหลุดจากกับดักของการเล่าเรื่องได้อย่างไร?

ผู้เขียนต้นฉบับ: Loki, BeWater Venture Studio

TL;ดร

สาระสำคัญของ "การล่มสลายของเหรียญ VC" คือการลงทุนมากเกินไปและการประเมินมูลค่าที่ไม่ลงตัวในตลาดหลักในระหว่างรอบนี้ทำให้ VC และโครงการที่ควรถูกกำจัดเพื่อความอยู่รอด ระดมทุน และปรากฏในตลาดรองด้วยการประเมินมูลค่าที่ไม่สมเหตุสมผล

ในกรณีที่ไม่มีกระแสเงินสดไหลเข้าจากภายนอก ระดับของการมีส่วนร่วมในตลาดสกุลเงินดิจิทัลก็เพิ่มขึ้นอย่างมาก และสร้างโครงสร้างคล้ายปิรามิด กำไรของแต่ละระดับมาจากการแสวงหาผลประโยชน์จากระดับที่ต่ำกว่าและระบายสภาพคล่องออกจากตลาด กระบวนการจะนำไปสู่การเพิ่มความเข้มข้นของความไม่ไว้วางใจในระดับต่อไป ทำให้การมีส่วนร่วมมีความจริงจังมากขึ้นเรื่อยๆ นอกจาก VC แล้ว ยังมีคนระดับสูงในปิรามิดอีกจำนวนมาก

ในยุคแห่งการมีส่วนร่วมครั้งใหญ่ อัตราการตายของโครงการและโทเค็นจะเพิ่มขึ้นอย่างมีนัยสำคัญ และ "ทฤษฎีทางเทคนิค" จากบนลงล่าง "การกำหนดพื้นหลัง" และ "การเล่าเรื่อง" จะเปลี่ยนจากเงื่อนไขที่เพียงพอไปเป็นเงื่อนไขที่จำเป็นไปในระดับที่มากขึ้น สิ่งเดียวที่ตลาดเชื่อคือการเติบโตที่แท้จริง การเติบโตของผู้ใช้จริง การเติบโตของรายได้ที่แท้จริง และการเติบโตของอัตราการนำไปใช้จริง

1. ไม่ใช่แค่เหรียญ VC เท่านั้นที่ตกอยู่ในภาวะวิกฤติ แต่เป็นตลาด crypto ทั้งหมด

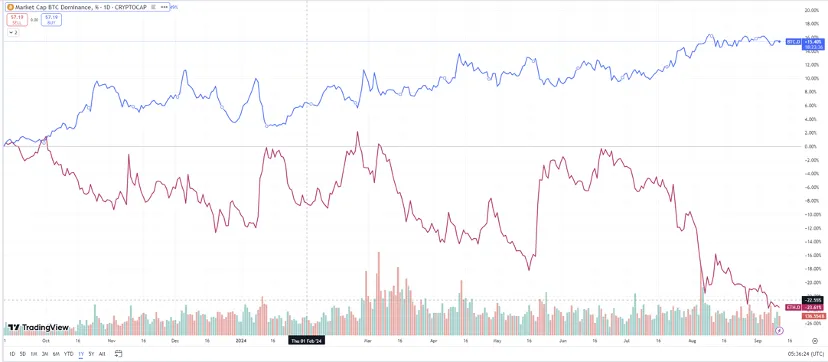

VC และ "เหรียญ VC" ได้กลายเป็นแพะรับบาปในยุคแห่งการมีส่วนร่วมครั้งใหญ่ แม้ว่าจะมีความคิดเห็นมากมายว่าเหรียญ VC กลายเป็นต้นเหตุของ "ตลาดกระทิงที่ไม่ใช่ตลาดทุน" รอบนี้ แต่ก็ไม่เป็นเช่นนั้น ตราบใดที่เราเปรียบเทียบ เราจะพบได้อย่างรวดเร็วว่าเหรียญ VC มีประสิทธิภาพต่ำกว่า BTC อย่างมีนัยสำคัญและมี ลดลงอย่างต่อเนื่อง นี่เป็นเรื่องจริงสำหรับเหรียญ VC, อัลท์คอยน์ที่มีการหมุนเวียนอย่างเต็มที่, เหรียญ Meme และแม้แต่ ETH อัตราการหมุนเวียนเริ่มต้นของโทเค็นส่วนใหญ่ในยุค DeFi Summer ไม่เกิน 5% จะเห็นได้ว่าการหมุนเวียนโทเค็นบริสุทธิ์ไม่สามารถอธิบายการล่มสลายของ Alts อย่างต่อเนื่อง

จากมุมมองมหภาค ยุค "ตลาดกระทิงขั้นสุดท้ายทุกๆ สี่ปี" จะไม่คงอยู่อีกต่อไป ตั้งแต่ไตรมาสที่ 2 ปี 2024 ตลาดมีสภาพคล่องต่ำผิดปกติ ในอีกด้านหนึ่ง ด้านบนของหุ้น BTC จะล่าช้ากว่าราคาสูงสุดของ BTC ในช่วงสองสามรอบที่ผ่านมา หุ้น BTC ด้านบนมักจะสอดคล้องกับจุดต่ำสุดของวงจรตลาด อย่างไรก็ตาม ความก้าวหน้าของ BTC ไปสู่จุดสูงสุดใหม่ในตลาดกระทิงนี้ไม่ได้ทำให้อัลท์คอยน์เพิ่มขึ้นโดยทั่วไป รวมถึง ETH นอกจากนี้ยังพิสูจน์ว่า ไม่ใช่แค่เหรียญ VC เท่านั้นที่ตกอยู่ในภาวะวิกฤติ แต่ยังมีโทเค็นทั้งหมดหรือตลาด crypto ทั้งหมดอีก ด้วย

ที่มา: Tradingview

นี่ไม่ใช่เรื่องยากที่จะเข้าใจ ในด้านหนึ่ง การลดครึ่งหนึ่งของ BTC ส่งผลให้อุปทานลดลง ผลักดันเส้นอุปสงค์และอุปทานทางออนไลน์จนกว่าจะถึงยอดคงเหลือใหม่ อย่างไรก็ตาม หลังจากการลดลงครึ่งหนึ่งหลายครั้ง ผลกระทบส่วนเพิ่มของอัตราเงินเฟ้อ BTC ยังคงอ่อนตัวลง และมากขึ้น ฐานยังจำกัดพื้นที่หลายแห่ง BTC ETF ขับเคลื่อนการทับซ้อนกันของเวลาระหว่างการขึ้นราคาและวงจรการลดครึ่งหนึ่งทำให้เราเห็นภาพของตลาดกระทิง และคราวนี้ตลาดกระทิงไม่น่าจะมีอยู่ตั้งแต่เริ่มต้น ในทางกลับกัน นับตั้งแต่กำเนิดของ BTC วงจรเศรษฐกิจโลกโดยทั่วไปอยู่ในวงจรขาขึ้นหรือมีเสถียรภาพ ดังนั้นสิ่งที่เรียกว่า "วงจร" จึงเป็นเหมือนวงจรเล็กๆ ภายในเส้นแนวโน้ม แต่แนวโน้มนี้ก็เปลี่ยนแปลงเช่นกัน

2. “เอฟเฟกต์เหรียญ VC” เป็นเพียงการโหมโรงสู่ยุคแห่งการมีส่วนร่วมอันยิ่งใหญ่

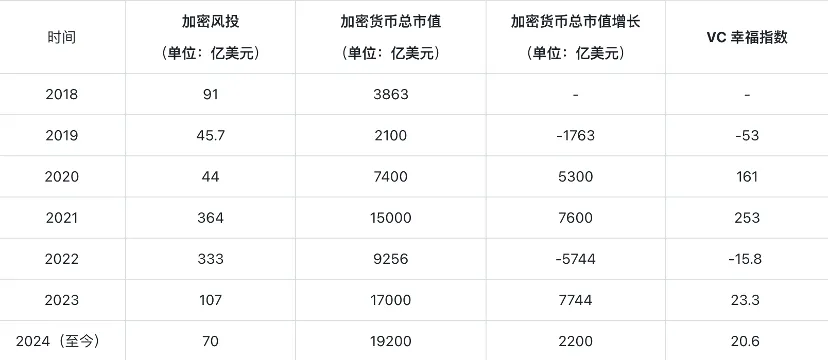

จากมุมมองของอุตสาหกรรม ผลที่ตามมาจากการลงทุนมากเกินไปและการกำหนดราคาที่ไม่ถูกต้องกำลังเกิดขึ้น เราเสนอตัวบ่งชี้ "VC Happiness Index" ในปี 2021 วิธีการคำนวณคือการใช้การเติบโตของมูลค่าตลาดสกุลเงินดิจิทัลของรอบปัจจุบันหารด้วยจำนวนเงินทุนทั้งหมดในอุตสาหกรรมบล็อกเชนในรอบก่อนหน้า ตรรกะของตัวบ่งชี้นี้ก็ง่ายมากเช่นกัน จุดประสงค์ของการลงทุน VC คือการสร้างผลกำไร ดังนั้นการลงทุนของพวกเขาจะต้องรับรู้ผ่านการเติบโตของมูลค่าตลาดในรอบถัดไป ยิ่งตัวบ่งชี้นี้สูงเท่าไร ความน่าจะเป็นที่ VC จะได้รับผลตอบแทนก็จะยิ่งมากขึ้นเท่านั้น

อันที่จริงแล้ว ทฤษฎีวงจรที่คล้ายกับนาฬิกาเมอร์ริล ลินช์จะถูกสร้างขึ้นที่นี่ มูลค่าหลักทรัพย์ตามราคาตลาดของการเก็งกำไรของสกุลเงินดิจิทัลส่วนใหญ่ได้รับแรงผลักดันจากปัจจัยภายนอก หากมีการลงทุนเพียงเล็กน้อยในช่วงระยะเวลาหนึ่ง วัฏจักรถัดไปจะส่งผลต่อความมั่งคั่งและสร้างตลาดกระทิง ซึ่งจะทำให้เกิดอารมณ์แบบ FOMO และความสะดวกสบายทางการเงิน ซึ่งนำไปสู่การลงทุนที่มากเกินไป เป็นไปไม่ได้ที่จะรับรู้เงินสดในรอบถัดไป ทำให้เกิดตลาดหมี ตลาดหมีจะทำให้เกิดการลงทุนไม่เพียงพอ และวงจรจะเกิดซ้ำเพื่อสร้างวงจรกระทิงและหมี

ที่มา: CBinsights ข้อมูลสาธารณะ

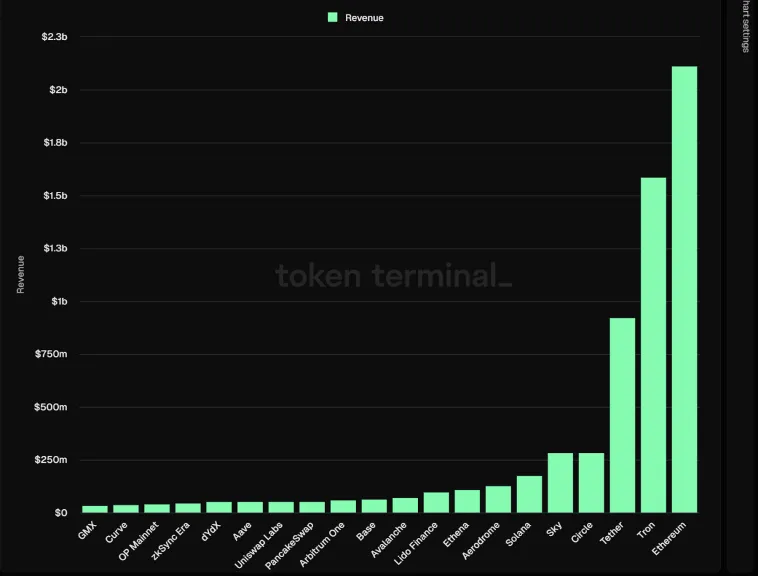

ปี 2563-2564 เป็นช่วงเวลาที่ VC มีความสุขที่สุดในยุคหลัง ICO VC ที่มีจังหวะปกติสร้างรายได้ในปี 2564-2565 ซึ่งทำให้พวกเขาขยายขนาดทางการเงินหลายครั้ง ดังนั้นเราจึงเห็นการเงินในปี 2564-2565 โครงการที่มีมูลค่ารวมมากกว่า 30 พันล้านดอลลาร์สหรัฐและการประเมินมูลค่าหลายร้อยล้านหรือหลายพันล้านดอลลาร์ได้ติดตามมาทีละโครงการ อย่างไรก็ตาม จนถึงทุกวันนี้ มีโครงการเข้ารหัสลับเพียง 30 โครงการที่มีรายได้โปรโตคอลต่อปีเกิน 30 ล้านดอลลาร์สหรัฐ

ที่มา: Token Terminal

ความเจริญรุ่งเรืองในปี 2563-2564 ทำให้มีกองทุนบางส่วนที่ควรจะพังหรือควรจะพังในอนาคตเพื่อความอยู่รอด และยังได้เงินที่ไม่ควรระดมมาด้วย เงินจำนวนนี้ทำให้บางโครงการที่ไม่ควรมีอยู่ต่อไป ปี 2564-2565 และแม้แต่การระดมทุนอย่างไม่สมเหตุสมผลด้วยการประเมินมูลค่าที่ไม่สมเหตุสมผล ซึ่งท้ายที่สุดก็นำไปสู่โครงการเหล่านี้ที่ปรากฏในตลาดรองด้วยการประเมินมูลค่าอย่างไม่สมเหตุสมผลในปี 2566-2567

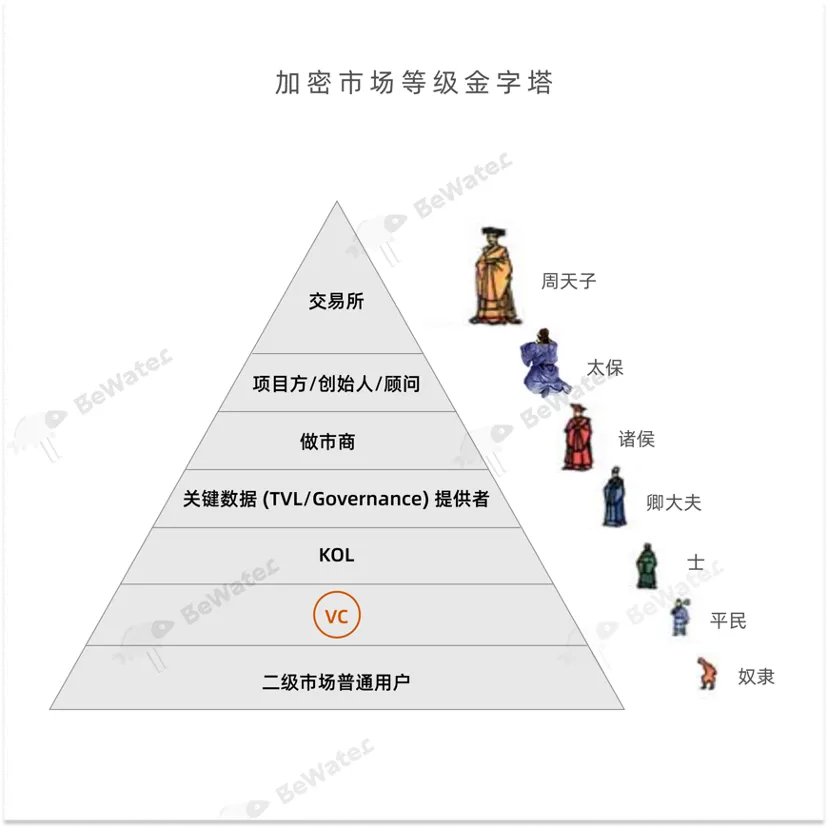

จนถึงตอนนี้ ดูเหมือนว่า VC จะเป็นสาเหตุของภาวะตกต่ำของตลาด แต่สิ่งต่างๆ ยังคงเปลี่ยนแปลงอย่างรวดเร็ว (-3, -3) เป็นเหมือนหลุมดำที่ดึงดูดผู้เข้าร่วมมากขึ้นเรื่อยๆ เนื่องจาก ข้อจำกัดของสัญญาและ Vesting, VC เป็นฝ่ายที่อ่อนแอกว่าในเกม Battle Royale นี้ เพื่อให้ "ได้รับต้นทุนที่ต่ำและอัตราการหมุนเวียนสูงได้ง่ายขึ้น" VC สามารถจัดอันดับได้ที่ระดับ 6 เท่านั้น

ในกรณีที่ไม่มีกระแสเงินสดภายนอก (รายได้จากข้อตกลงจากตลาดโดยรวมหรือการเข้ามาของกองทุนใหม่) กำไรของแต่ละระดับจะมาจากการหาประโยชน์จากระดับที่ต่ำกว่าและระบายสภาพคล่องออกจากตลาด กระบวนการนี้จะนำไปสู่ ความไม่ไว้วางใจในระดับต่อไปจะทวีความรุนแรงมากขึ้น ทำให้การมีส่วนร่วมมีความจริงจังมากขึ้นเรื่อยๆ

3. เติบโต เติบโต เติบโต!

ในยุคแห่งการมีส่วนร่วมครั้งใหญ่ อัตราการตายของโครงการและโทเค็นจะเพิ่มขึ้นอย่างมีนัยสำคัญ และ "ทฤษฎีทางเทคนิค" จากบนลงล่าง "การกำหนดพื้นหลัง" และ "การเล่าเรื่อง" จะเปลี่ยนจากเงื่อนไขที่เพียงพอไปเป็นเงื่อนไขที่จำเป็นไปในระดับที่มากขึ้น ปัจจัยขับเคลื่อนหลักจะเปลี่ยนไปที่ "การเติบโตที่แท้จริง" การเติบโตของผู้ใช้จริง การเติบโตของรายได้ที่แท้จริง และการเติบโตของอัตราการนำไปใช้จริง

(1) การเติบโตตามธรรมชาติ: เงินเดือนของ CMO ที่มีคุณสมบัติเหมาะสมไม่ควรต่ำกว่าเงินเดือนของ CTO

มีความเข้าใจผิดทั่วไปสองประการในตลาดปัจจุบัน:

เทคโนโลยีหรือผลิตภัณฑ์มีความสำคัญมากกว่าตลาด สาระสำคัญของข้อตกลงหรือโครงการทั้งหมดคือธุรกิจ และแก่นแท้ของธุรกิจคือผลกำไร จากนั้น ทุกสิ่งสามารถทำให้ง่ายขึ้นเป็นสองขั้นตอน: (1) สร้างผลิตภัณฑ์ (2) ขายผลิตภัณฑ์ สำหรับโครงการ Crypto ส่วนใหญ่ (1) สอดคล้องกับเทคโนโลยีและผลิตภัณฑ์ และ (2) สอดคล้องกับตลาด สภาพคล่องที่เพียงพอหมายถึงอุปทานมีมากกว่าความต้องการ และผลิตภัณฑ์ใดๆ ก็ตามสามารถหาผู้ซื้อที่เหมาะสมได้ อย่างไรก็ตาม ในยุคแห่งการมีส่วนร่วมอย่างมาก สภาพคล่องยังขาดแคลนอย่างมาก และโครงการต่างๆ ต้องเผชิญกับการเติบโตหรือความตายเท่านั้น

การเติบโตของข้อมูลคือการเติบโต ไม่อาจปฏิเสธได้ว่าแพลตฟอร์มงาน/เครื่องมือชุมชน/กิจกรรมการปฏิบัติงานกำลังมีบทบาทเพิ่มขึ้น แต่ทั้งทีมการตลาดและหน่วยงานการตลาดไม่ควรพึ่งพาสิ่งเหล่านี้มากเกินไปและกลายเป็นผู้ขนย้ายเครื่องมือ

ตระหนักถึงการเติบโตของโซเชียลมีเดียผ่านแพลตฟอร์มงาน แพ็คเกจ และขายส่ง KOL เพื่อส่งต่อข้อมูลซ้ำ Discord สะสม GM/GN มากกว่า 1,000 รายการในเสียงเดียว Airdrop Hunter เปิดบัญชีเพิ่มอีก 1,000 บัญชีภายใต้สิ่งจูงใจ ตราสารหนี้ 8% ดึงดูดนักลงทุนรายใหญ่ และ ในที่สุด 50 w ขนาดชุมชน, ความเสี่ยงรายวันเฉลี่ย 100 w, บัญชีที่มีประสิทธิภาพ 20 w, TVL 1 พันล้านดอลลาร์สหรัฐ และข้อมูลเย็นอื่น ๆ ปรากฏบนสำรับการเงินและการประชุมการตัดสินใจรายการสกุลเงินแลกเปลี่ยน... เห็นได้ชัดว่าเป็น "ของจริง" การเติบโต" และ "การเติบโตที่แท้จริง" ควรบูรณาการอย่างมากกับกลยุทธ์ผลิตภัณฑ์ ตรงกับเส้นทางการดำเนินงาน และยังคงรักษาสัดส่วนการรักษาไว้ในระดับสูง หลังจากไม่รวมปัจจัยที่ไม่ยั่งยืน (เช่น ลอตเตอรี สิ่งจูงใจระยะสั้น คะแนน)

CMO ที่ยอดเยี่ยมอย่างแท้จริงควรใช้เวลา 70% ในการสังเกตและการคิดเชิงกลยุทธ์ 20% ของเวลาในการวางแผน และ 10% ของเวลาในการดำเนินการและบรรลุผล 100% +

(2) ขั้นตอนแรกในความร่วมมือของ KOL คือการสื่อสารแบบตัวต่อตัวกับ CEO

บทบาทของ KOL ถูกประเมินต่ำเกินไปและไม่ตรงกัน เหตุผลหลักอยู่ที่ทิศทางที่ผิด ในอีกด้านหนึ่ง KOL หรือ KOL wheel เกือบจะกลายเป็นคำที่เสื่อมเสียเมื่อเร็ว ๆ นี้ เนื่องจาก KOL หรือบัญชีเมทริกซ์บางบัญชีไม่มีการเลือกปฏิบัติและไม่มีผลกำไรในการโปรโมตสายการประกอบ ซึ่งทำให้คำว่า "การพูดถึง KOL กลายเป็นคำที่สกปรก" . อย่างไรก็ตาม ยังมี KOL คุณภาพสูงจำนวนมากในตลาด และกฎ 80/20 ก็มีอยู่ในการเติบโตของตลาดเช่นกัน 80% ของอิทธิพลนั้นมาจากคน 20% และ KOL เหล่านี้มักมีคุณสมบัติหลายประการ สิ่งที่พวกเขาสามารถให้ได้มีมากกว่าระดับตลาดและแบรนด์ รวมถึงคำแนะนำด้านผลิตภัณฑ์และกลยุทธ์ เครือข่ายทรัพยากร และแม้แต่ KOL บางรายก็สามารถลงทุนได้อย่างน้อยเท่ากับ VC ขนาดเล็กและขนาดกลาง แม้ว่า KOL เหล่านี้จะสร้างมูลค่าให้กับตนเอง แต่พวกเขาก็ยังมีภาระในการ "ตัดกระเทียมหอม" และแม้กระทั่งสูญเสียเงินมากขึ้น ตั้งแต่ระดับหนึ่งไปจนถึงระดับ 1.5 จากนั้นเข้าสู่รอบ KOL และสุดท้ายก็ไปสู่ตลาดรอง

นี่เป็น "การเลือกที่ไม่พึงประสงค์" โดยทั่วไป ยิ่งคุณภาพของ KOL ต่ำลง แรงจูงใจในการเข้าร่วมในการส่งเสริมการขายหรือรอบ KOL ยิ่งต่ำลง เงื่อนไขที่กำหนดก็จะยิ่งดีขึ้น และยังสามารถบรรจุและขายได้อีกด้วย สำหรับผู้ก่อตั้ง คุณอยากจะเชื่อจริงๆ หรือไม่ว่า KOL ที่ยินดีรับงานเลื่อนตำแหน่งใดๆ ก็ตาม สามารถนำการเติบโตมาสู่โครงการของคุณได้ เพราะเหตุใด

ในแง่หนึ่ง KOL ก็เป็นลูกค้าประเภทหนึ่งเช่นกัน หาก KOL 10-20 คนไม่เชื่อในแผนของคุณ ตลาดจะเชื่อได้อย่างไร ในทางกลับกัน หากผู้ก่อตั้งไม่คุ้นเคยกับ KOL หลักๆ เขาจะคุ้นเคยกับเพลงทั้งหมดได้อย่างไร ดังนั้นวิธีแก้ปัญหาจึงง่ายมาก รายชื่อ KOL เอเจนซี่ หรือคนกลางสามารถมีบทบาทสนับสนุนได้เท่านั้น ผู้ก่อตั้งหรือสมาชิกในทีมจะต้องมีการสื่อสารแบบตัวต่อตัวกับ KOL ที่สำคัญแต่ละตัวเท่านั้น

(3) แสดงรายการรายได้จากข้อตกลงเป็นตัวบ่งชี้การเติบโตที่มีลำดับความสำคัญสูงสุด

หนึ่งในภาพลวงตาที่สำคัญที่ตลาด crypto นำมาสู่ผู้คนก็คือการออกเหรียญได้ง่าย ง่ายต่อการลงทุน และออกได้ง่าย ซึ่งทำให้ผู้คนเพิกเฉยต่อข้อเท็จจริง: การกระตุ้น สินทรัพย์ (รวมถึงโทเค็น/NFT/การออกคะแนน แพลตฟอร์มงาน , การเติบโตของเครือข่ายทดสอบสิ่งจูงใจ ฯลฯ) จะเกิดขึ้นเพียงครั้งเดียวเท่านั้น และการเติบโตที่ยั่งยืนที่แท้จริงนั้นมาจากรายได้ที่ยั่งยืนซึ่งนำมาจากโมเดลธุรกิจที่ยั่งยืน

ขั้นตอนแรกสู่ความยั่งยืนคือการมีแหล่งรายได้ที่เชื่อถือได้ พูดตามความเป็นจริงแล้ว Crypto ยังไม่ได้รับการยอมรับในวงกว้าง ซึ่งยังหมายถึงรายได้จากโปรโตคอลที่จำกัดอีกด้วย โดยทั่วไปแล้ว มีแหล่งที่มาของรายได้โปรโตคอลสองแหล่ง ประเภทแรกคือแหล่งภายนอก ตัวอย่างเช่น Tether สามารถรับรายได้จากส่วนต่างดอกเบี้ยระหว่าง RWA และ Stablecoin หมวดที่สองคือแหล่งที่มาภายใน ตัวอย่างเช่น เครือข่ายสาธารณะสามารถรับค่าธรรมเนียมก๊าซ การแลกเปลี่ยนสามารถรับค่าธรรมเนียมการทำธุรกรรม และธุรกรรมออนไลน์และธุรกรรมในตลาดรองเป็นธุรกรรมที่เป็นกลาง หากข้อตกลงมีความยั่งยืน ขั้นตอนที่สองคือการตรวจสอบให้แน่ใจว่าข้อตกลงมีศักยภาพที่จะบรรลุส่วนเกิน รายได้จากข้อตกลงมีความคล้ายคลึงกับรายได้ธุรกิจหลักขององค์กร แต่รายได้จากธุรกิจหลักไม่ได้หมายถึงผลกำไร มีคำกล่าวที่ว่าหากโปรโตคอลต้องอาศัยการออกสกุลเงินเพื่อรักษาไว้ การออกสกุลเงินนั้นก็ไม่มีความหมาย ตรรกะในที่นี้คือการออกเหรียญเป็นการกระทำของ "การถ่ายเลือดภายนอก" เราสามารถพึ่งพาการถ่ายเลือดได้เพียงครั้งเดียวหรือเป็นระยะเวลาหนึ่ง แต่ไม่สามารถถาวรได้ หลังจากหลายปีของการพัฒนา เราจะเห็นได้ว่าโปรโตคอลจำนวนมากบรรลุเป้าหมายนี้ ตัวอย่างเช่น เหรียญแพลตฟอร์มการแลกเปลี่ยนบางเหรียญยังคงรักษาภาวะเงินฝืดสุทธิ และรายได้ของโปรโตคอลของเครือข่ายสาธารณะหรือ DeFi ของบลูชิปบางรายการก็เกินอัตราเงินเฟ้อของโทเค็น

ขั้นตอนที่สามสู่ความยั่งยืนคือการสร้างกลไกการกำกับดูแลที่มีประสิทธิภาพและการออกแบบแบบจำลองทางเศรษฐกิจ แม้ว่าจะทำสำเร็จสองขั้นตอนแรกแล้ว เราอาจยังคงประสบปัญหาบางอย่าง เช่น บางโปรโตคอลใช้เงินหลายสิบล้านดอลลาร์ในค่าใช้จ่ายในการดำเนินงานทุกปี บางโปรโตคอลขาดสิ่งจูงใจระยะยาวสำหรับทีมที่จะลงทุนในการก่อสร้างต่อไปหลังจากโทเค็นทั้งหมดแล้ว เผยแพร่และจำหน่ายเหรียญอย่างไม่เป็นธรรม ฯลฯ ปัญหาเหล่านี้ต้องอาศัยความพยายามร่วมกันของทีมงานหลัก นักลงทุน ชุมชน และฝ่ายอื่นๆ ในการแก้ไขปัญหา

(4) 90% ของโครงการยังไม่ได้สร้างแบบจำลองทางเศรษฐกิจที่แท้จริง

ปัญหาที่เหรียญ "VC" ส่วนใหญ่ต้องเผชิญคือความไม่สอดคล้องกันระหว่างการเติบโตของการหมุนเวียนโทเค็นและธุรกิจ ตัวอย่างเช่น ภายในรอบ 6 เดือนถึง 2 ปีหลังจากเปิดตัว ผู้ใช้ที่ได้รับการสนับสนุนจากทีม/มูลนิธิ/นักลงทุน/นักพัฒนา/ผู้เริ่มดำรงตำแหน่งจะเริ่มปลดล็อค โดยตำแหน่งที่โดดเด่นที่สุดคือ OP และ ARB ซึ่งเป็นอัตราการหมุนเวียนของทั้งสองตำแหน่ง ยังคงอยู่ที่ 30% หรือประมาณนั้น ช่วงเวลาสูงสุดของการพัฒนาระบบนิเวศนั้นอยู่ข้างหน้าวงจรโทเค็น ปัญหาสำหรับคู่แข่งรายใหม่บางรายนั้นร้ายแรงยิ่งกว่าเดิม แรงจูงใจของ ToC/ToB จำนวนมากไม่ได้ก่อให้เกิดการรักษาลูกค้าใดๆ ไว้เลย แบบจำลองทางเศรษฐกิจที่แท้จริงต้องเป็นไปตามเงื่อนไขต่อไปนี้:

รายได้ตามข้อตกลงความยั่งยืนสามารถได้รับหรือจะได้รับในอนาคต ตัวอย่างเช่น โปรโตคอลจำนวนมากบรรลุหรืออาจบรรลุความยั่งยืนอย่างแท้จริง เช่น: (1) รายได้ที่แจกจ่ายได้ของโปรโตคอล Curve เกินอัตราเงินเฟ้อ (2) รายรับสุทธิของโปรโตคอลรายปีของ MakerDAO เกินกว่า 50 ล้านดอลลาร์สหรัฐ และการใช้งาน Endgame อย่างเป็นทางการก็เริ่มขึ้นในไตรมาสนี้เช่นกัน (3) Uniswap นำเสนอค่าธรรมเนียมส่วนหน้า แม้ว่าจะถูกตั้งคำถามในช่วงแรกๆ แต่ขณะนี้ Uniswap มีรายได้หลายสิบล้านดอลลาร์ผ่านกลไกนี้

วงจรโทเค็นตรงกับวงจรการเติบโตของโครงการ เพิ่มอัตราการหมุนเวียนเริ่มต้นของโทเค็น ลดอัตราเงินเฟ้อในระยะยาว ลดการประเมินมูลค่าตลาดที่ไม่ถูกต้องที่เกิดจาก "อัตราการหมุนเวียนเสมือน" ขยาย/ชะลอรอบการปลดล็อคโทเค็น และสร้างกลไกการกระจาย/ซื้อคืนผลประโยชน์ที่โปร่งใสและกำหนดไว้ล่วงหน้า นี่เป็นวิธีแก้ปัญหาแบบผิวเผินแต่มีประสิทธิภาพ

คิดว่าสิ่งจูงใจเป็นการลงทุนมากกว่าการบริโภค หลายโครงการ (โดยเฉพาะ Big Infra ของเครือข่ายสาธารณะ) ได้เปิดตัวสิ่งจูงใจ ToC ขนาดใหญ่ในช่วงเวลาที่ผ่านมา และยังได้ก่อให้เกิดอุตสาหกรรม Airdrop อีกด้วย อย่างไรก็ตาม สิ่งจูงใจนี้เป็นพฤติกรรมการบริโภคโดยพื้นฐานแล้ว ผู้ใช้มีส่วนร่วมกับ Tx และการชำระเงินของเครือข่ายสาธารณะ สิ่งจูงใจ ปัญหาคือนี่เป็นการดำเนินการเพียงครั้งเดียวและผู้ใช้ส่วนใหญ่จะไม่คงไว้ ในทางตรงกันข้าม นักพัฒนาที่สร้างแรงบันดาลใจเป็นพฤติกรรมการลงทุน ด้วยโครงการเชิงนิเวศน์ ความต้องการในการทำธุรกรรมของผู้ใช้จะถูกสร้างขึ้น Tx จะถูกสร้างขึ้น และหลังจากได้รับการสนับสนุนโครงการแล้ว โครงการก็สามารถให้แรงจูงใจรองได้ .

แก้ปัญหาการแข็งตัวของคลาสในโครงสร้างชิปต่อรอง ดังที่เราได้ชี้ให้เห็นในบทที่แล้ว ผู้เข้าร่วมตลาดในปัจจุบันได้สร้างโครงสร้าง 7 ชั้นที่แตกต่างกัน และความแตกต่างของชิปในแต่ละระดับก็เพิ่มมากขึ้นเรื่อยๆ กระบวนการนี้จะสร้างที่ว่างสำหรับความชั่วร้ายอย่างหลีกเลี่ยงไม่ได้ เช่น ด้วยวิธีการบางอย่าง ผลสะสมของการจัดสรรชิปราคาถูกหรือชิปฟรีในลักษณะทึบแสงจะส่งผลให้ชิปเฉลี่ยถ่วงน้ำหนักลดลงอย่างไม่สิ้นสุด ซึ่งจะนำไปสู่การผกผันของการประเมินมูลค่าตลาดและเพิ่มการมีส่วนร่วมมากขึ้น มีเพียงสองจุดสิ้นสุดสำหรับการแข็งตัวของคลาส จุดหนึ่งคือการปฏิรูปและอีกจุดหนึ่งคือการปฏิวัติ มัน ไม่ยั่งยืนที่จะลดค่าใช้จ่ายของชิปโดยไม่มีขีดจำกัดล่าง ที่จริงแล้ว ผู้ใช้ได้โหวตให้กับคำจารึกและ MEME เรียบร้อยแล้ว