OKX Ventures: คำอธิบายโดยละเอียดเกี่ยวกับตลาดสินทรัพย์หลักทั้ง 6 แห่งของ RWA ในบทความเดียว

ผู้เขียนต้นฉบับ: Esme Zheng, OKX Ventures

ในสภาพแวดล้อมของตลาดปัจจุบัน “สินทรัพย์ในโลกแห่งความเป็นจริง” (RWA สินทรัพย์ในโลกแห่งความเป็นจริง) กำลังเพิ่มขึ้นอย่างรวดเร็ว ในเดือนกรกฎาคมของปีนี้ CoinGecko ชี้ให้เห็นในรายงานอุตสาหกรรมการเข้ารหัสในไตรมาสที่สองของปี 2024 ว่า Meme Coin ปัญญาประดิษฐ์ และ RWA กลายเป็นหมวดหมู่ที่ได้รับความนิยมมากที่สุด คิดเป็น 77.5% ของการรับส่งข้อมูลเครือข่าย

ยักษ์ใหญ่ทางการเงินแบบดั้งเดิมเช่น Citigroup, BlackRock, Fidelity และ JPMorgan Chase ก็เข้ามาในเกมเช่นกัน จากข้อมูลจาก Dune Analytics การเล่าเรื่องของ RWA เติบโตเร็วที่สุดเป็นอันดับสองในปีนี้ โดยเพิ่มขึ้น 117% รองจาก Meme เท่านั้น บทความนี้จะทบทวนสถานะการพัฒนาและโอกาสในอนาคตของเส้นทาง RWA อย่างครอบคลุม

TL;ดร

1. RWA เป็นหนึ่งในพื้นที่ DeFi ที่เติบโตเร็วที่สุด TVL เพิ่มขึ้นสองเท่าในปี 2566 และมูลค่าของสินทรัพย์ออนไลน์เพิ่มขึ้น 50% นับตั้งแต่ต้นปี 2567 สูงถึง 12 พันล้านดอลลาร์สหรัฐ (ไม่รวมเหรียญเสถียร) สัดส่วนที่เติบโตเร็วที่สุดและใหญ่ที่สุดคือตลาดสินเชื่อภาคเอกชน (คิดเป็น 76%) และผลิตภัณฑ์หนี้ของสหรัฐฯ (คิดเป็น 17%) สัดส่วนที่ใหญ่กว่าที่เหลือคือเหรียญเสถียรโลหะมีค่าที่นำโดยทองคำ โทเค็นอสังหาริมทรัพย์ ฯลฯ .

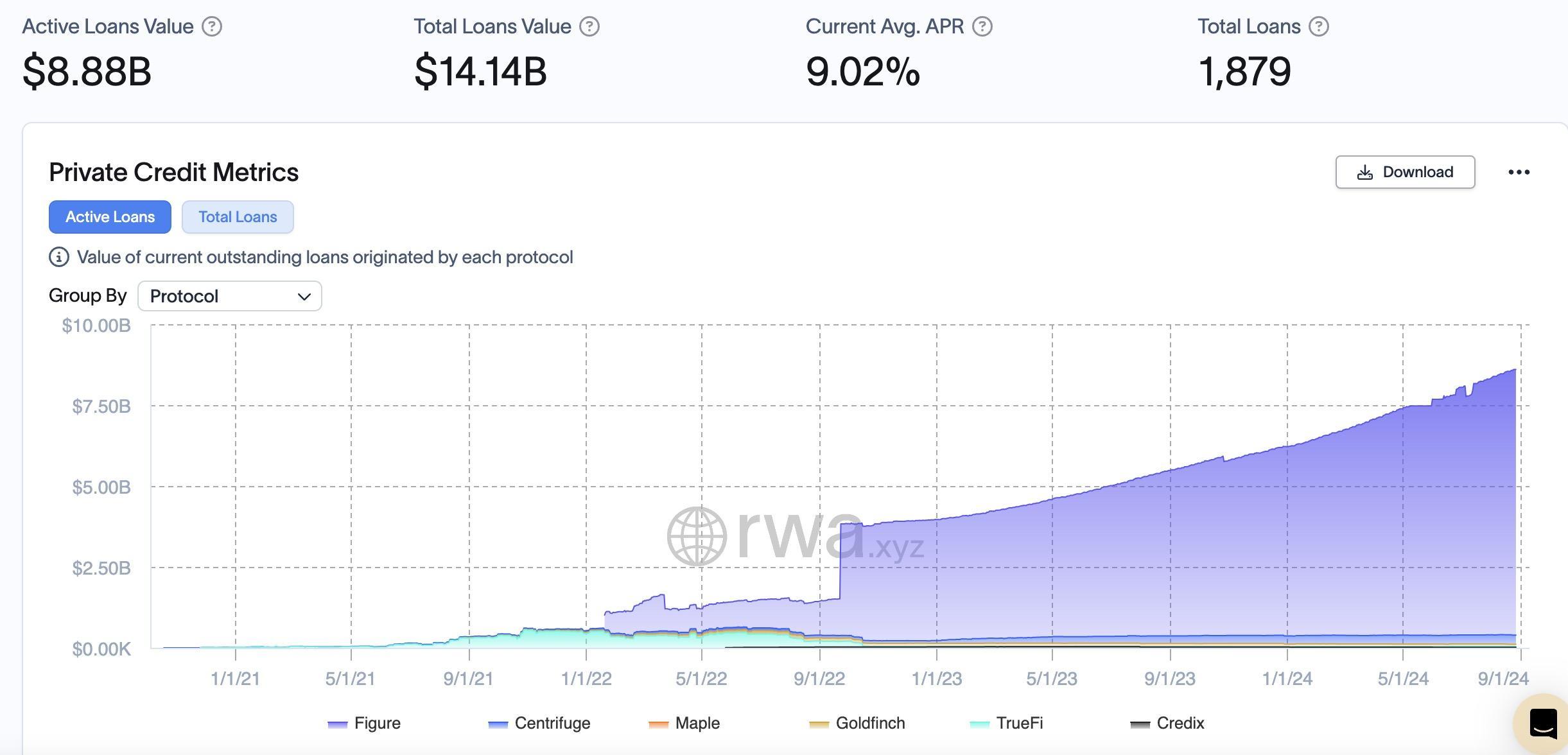

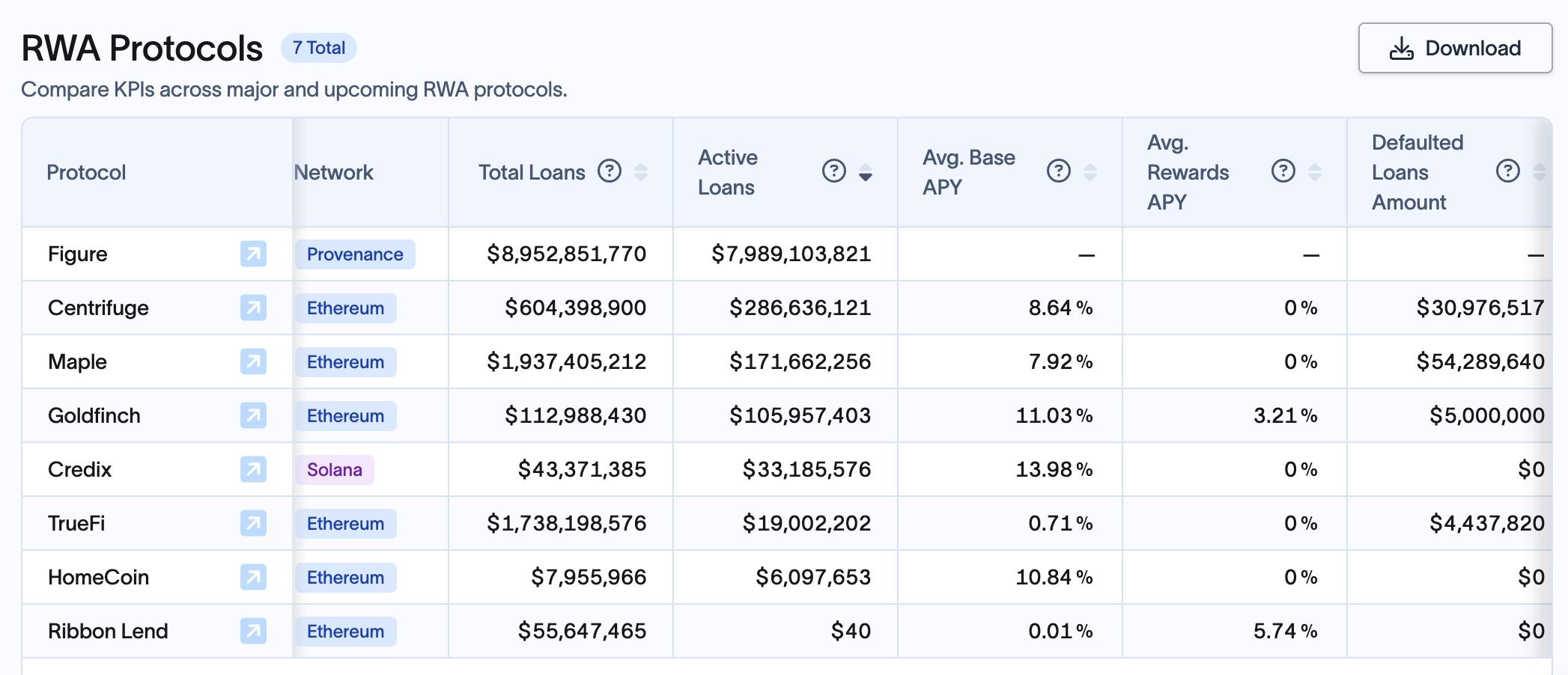

2. ขณะนี้มีผู้ออกหลักเกือบ 15 รายที่นำเสนอผลิตภัณฑ์ที่เกี่ยวข้องกับหนี้ของสหรัฐฯ ที่มีโทเค็นมากกว่า 32 รายการ โดยมีสินทรัพย์รวมเกินกว่า 2 พันล้านดอลลาร์สหรัฐ ซึ่งเพิ่มขึ้น 1,627% เมื่อเทียบกับต้นปี โปรโตคอลสินเชื่อออนไลน์หลัก 6 รูปแบบ ได้แก่ Figure, Centrifuge, Maple, Goldfinch, TrueFi และ Credix มีปริมาณสินเชื่อที่ใช้งานอยู่รวม 8.88 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 43% จากต้นปี

3. หลังจากประสบความสำเร็จในการนำ Stablecoin มาใช้แบบออนไลน์และส่วนต่างดอกเบี้ยสุทธิที่น่าสนใจสำหรับผู้ออกแบบรวมศูนย์นอกเครือข่าย ขั้นต่อไปในวิวัฒนาการของ RWA จะถูกขับเคลื่อนด้วยการออกพันธบัตรกระทรวงการคลังสหรัฐฯ แบบโทเค็น ในกระบวนการนี้ ผู้ถือโทเค็นจะได้รับส่วนแบ่งส่วนใหญ่ของส่วนต่างดอกเบี้ยสุทธิโดยการลงทุนโดยตรงในสินทรัพย์ในโลกแห่งความเป็นจริงที่มีสภาพคล่องสูงและมีระยะสั้นซึ่งได้รับการสนับสนุนโดยรัฐบาลสหรัฐฯ

4. ตลาดการให้สินเชื่อภาคเอกชนแบบออนไลน์เผชิญกับความท้าทายที่สำคัญหลังจากการล่มสลายของหนี้เสียทางการเงินแบบรวมศูนย์ และขณะนี้กำลังเผชิญกับการฟื้นตัวที่ได้รับแรงหนุนจากการเล่าเรื่องของ RWA แม้ว่าจำนวนเครดิตแบบออนไลน์ทั้งหมดในปัจจุบันจะน้อยกว่า 0.5 ของ ตลาดสินเชื่อเอกชนแบบดั้งเดิมที่ 1.5 ล้านล้านดอลลาร์ แต่แนวโน้มที่สูงขึ้นอย่างรวดเร็วบ่งชี้ว่าพื้นที่สินเชื่อออนไลน์มีศักยภาพอย่างมากสำหรับการขยายเพิ่มเติม

5. สถานการณ์การใช้งานโทเค็นสินทรัพย์ในชีวิตจริงในด้านการเงินแบบดั้งเดิมเกี่ยวข้องกับการออกสินทรัพย์ ธุรกรรม และการดำเนินการอื่น ๆ จำนวนมาก สำหรับสถาบันการเงินที่ควบคุมสินทรัพย์หลัก การปฏิบัติตามกฎระเบียบและความปลอดภัยถือเป็นความต้องการหลัก RWA จำเป็นต้องมีอยู่ใน “Trusted Finance” หรือ “Venifiable Finance” และต้องเป็น “Regulated Cryptocurrency” โดยเฉพาะอย่างยิ่งในบริบทของ Stablecoin พวกเขายังคงต้องการการมีส่วนร่วมที่สำคัญจากตัวกลางนอกเครือข่ายในการตรวจสอบ การปฏิบัติตามข้อกำหนด และการจัดการสินทรัพย์ ซึ่งทั้งหมดนี้ต้องการรากฐานของความไว้วางใจ

1. สถานะปัจจุบันของเส้นทาง RWA

1. อุปสงค์และอุปทานของตลาด

1. ตรรกะหลักของ RWA คือการจับคู่สิทธิ์รายได้ของสินทรัพย์ทางการเงินในโลกแห่งความเป็นจริง (เช่น สินทรัพย์ที่มีดอกเบี้ย เช่น พันธบัตรรัฐบาลสหรัฐฯ หลักทรัพย์ที่มีตราสารหนี้ และสินทรัพย์ทุน เช่น หุ้น) เข้ากับบล็อกเชน และ ได้รับโดยการจำนำสินทรัพย์นอกเครือข่าย สำหรับสินทรัพย์ทางกายภาพ เช่น ทองคำและอสังหาริมทรัพย์ เทคโนโลยีบล็อคเชนถูกนำมาใช้เพื่อปรับปรุงความสะดวกและความโปร่งใสของการทำธุรกรรมโดยการนำพวกมันเข้าสู่ห่วงโซ่

2. เมื่อเทียบกับพื้นหลังของการปรับขึ้นอัตราดอกเบี้ยอย่างต่อเนื่องของธนาคารกลางสหรัฐและการลดงบดุล อัตราดอกเบี้ยที่สูงส่งผลกระทบอย่างมีนัยสำคัญต่อการประเมินมูลค่าของตลาดความเสี่ยง การลดงบดุลได้ระบายสภาพคล่องออกจากตลาดสกุลเงินดิจิทัลอย่างมีนัยสำคัญ ส่งผลให้ราคาลดลงอย่างต่อเนื่อง อัตราผลตอบแทนของตลาด DeFi ซึ่งสูงถึง 5% ในขณะนั้น อัตราผลตอบแทนที่ไร้ความเสี่ยงของพันธบัตรสหรัฐฯ ได้กลายเป็นสินค้าโภคภัณฑ์ยอดนิยมในตลาด crypto สิ่งที่ได้รับความนิยมมากที่สุด ได้แก่ การซื้อพันธบัตรสหรัฐฯ จำนวนมากของ MakerDAO เพื่อเป็นสินทรัพย์สำรอง นอกเหนือจากการเพิ่มความหลากหลายของสินทรัพย์ การรักษาเสถียรภาพของอัตราแลกเปลี่ยน และการลดความเสี่ยงจุดเดียว สิ่งที่สำคัญที่สุดคือการตอบสนองความต้องการฝ่ายเดียวของโลก Crypto สำหรับการเงินในโลกแห่งความเป็นจริง อัตราผลตอบแทนของสินทรัพย์

ที่มา: Dune / @steakhouse

3. มีเหรียญ stablecoin จำนวนมากหมุนเวียนอยู่ในตลาด ในสภาพแวดล้อมที่มีอัตราดอกเบี้ยสูง ผู้ถือจะไม่ได้รับประโยชน์ใดๆ เลย และจะต้องเสียค่าเสียโอกาสจริงๆ เหรียญ stablecoin แบบรวมศูนย์จะแปรรูปผลกำไรและขาดทุนจากสังคม จำเป็นต้องมีสินทรัพย์ RWA ประเภทเพิ่มเติมเพื่อใช้ Stablecoins เหล่านี้อย่างมีประสิทธิภาพ สร้างรายได้ให้กับผู้ใช้ และนำสภาพคล่องมาสู่ตลาด DeFi มากขึ้น

4. สำหรับผู้จัดการสินทรัพย์รายใหญ่และมีชื่อเสียง เช่น Franklin Templeton และ WisdomTree การสร้างโทเค็นถือเป็นการเปิดช่องทางการจัดจำหน่ายใหม่เพื่อเข้าถึงกลุ่มลูกค้าใหม่ที่ต้องการจัดเก็บสินทรัพย์ของตนในรูปแบบดิจิทัลบนบล็อกเชน แทนที่จะถืออยู่ในนายหน้าซื้อขายหลักทรัพย์แบบดั้งเดิม หรือบัญชีธนาคาร สำหรับพวกเขา ตั๋วเงินคลังโทเค็นคือ “ตลาดหัวหาด”

5. สาขาการเงินแบบดั้งเดิมให้ความสำคัญกับการผสมผสานกับเทคโนโลยี DeFi มากขึ้นเรื่อยๆ การลดต้นทุนและเพิ่มประสิทธิภาพผ่านการสร้างโทเค็นสินทรัพย์ และการแก้ปัญหาโดยธรรมชาติในการเงินแบบดั้งเดิม การทำแผนที่สินทรัพย์ในโลกแห่งความเป็นจริง (เช่น หุ้น อนุพันธ์ทางการเงิน สกุลเงิน ตราสารทุน ฯลฯ) ลงบนบล็อกเชนไม่เพียงแต่ขยายขอบเขตการใช้งานของเทคโนโลยีบัญชีแยกประเภทแบบกระจายเท่านั้น แต่ยังทำให้การแลกเปลี่ยนและการชำระสินทรัพย์มีประสิทธิภาพมากขึ้นอีกด้วย นอกเหนือจากการสำรวจช่องทางการจัดจำหน่ายใหม่ๆ แล้ว เรายังมุ่งเน้นไปที่การปรับปรุงประสิทธิภาพที่สำคัญและนวัตกรรมที่เทคโนโลยีนำมาสู่ระบบการเงินแบบดั้งเดิม

2. ขนาดตลาด:

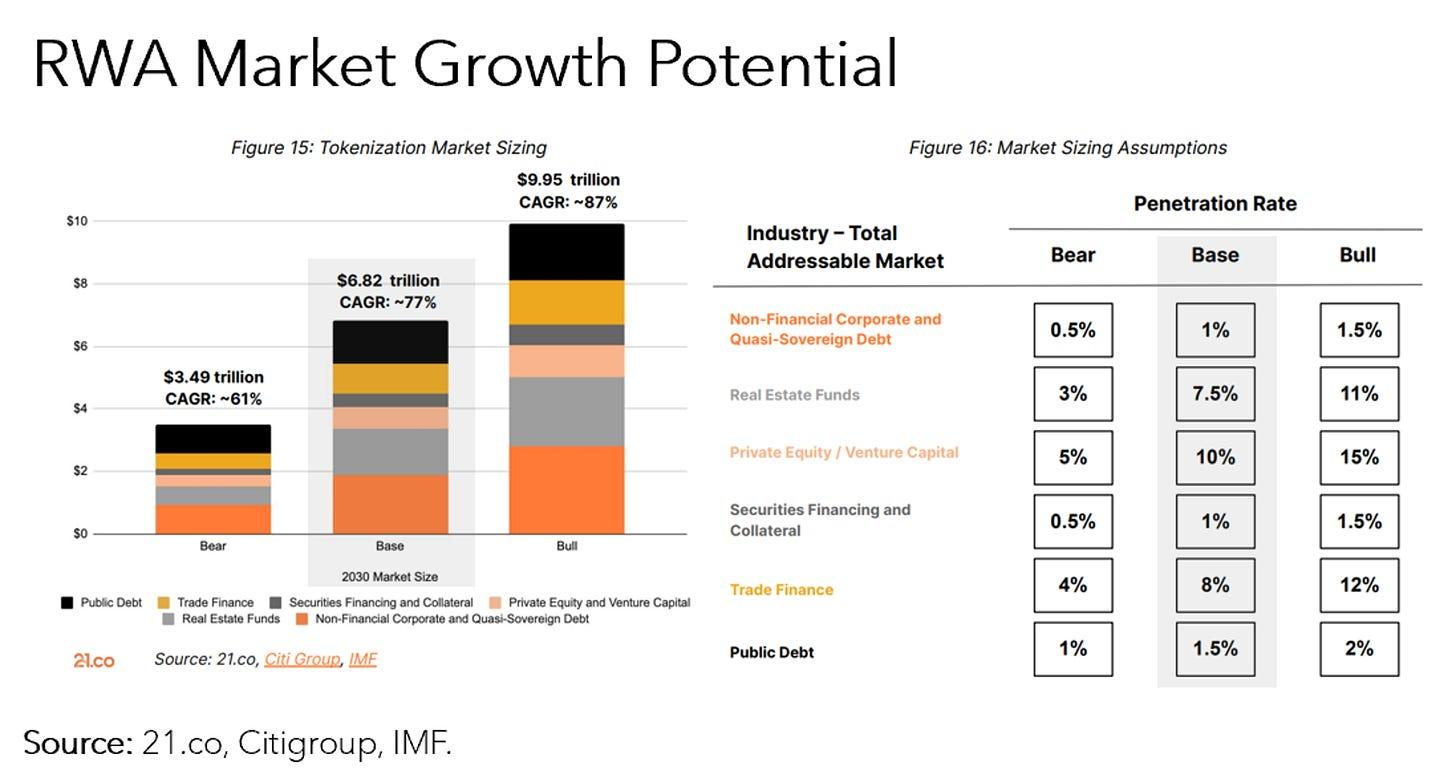

สินทรัพย์ในห่วงโซ่ RWA มีมูลค่าประมาณ 12 พันล้าน และมูลค่าตลาดโดยรวมของ Stablecoin เกินกว่า 180 พันล้านดอลลาร์สหรัฐ การแปลงสินทรัพย์ทางการเงินแบบดั้งเดิมให้เป็นดิจิทัลผ่านเทคโนโลยีบล็อกเชนไม่เพียงแต่ปรับปรุงความโปร่งใสและประสิทธิภาพเท่านั้น แต่ยังดึงดูดผู้ใช้ให้เข้าสู่ตลาดเกิดใหม่นี้มากขึ้นอีกด้วย ตามรายงานจาก 21.co, Citi และ IMF มูลค่ารวมของสินทรัพย์โทเค็นคาดว่าจะเติบโตเป็น 6.8 ล้านล้านดอลลาร์ในปี 2573 ภายใต้สภาวะตลาดขั้นพื้นฐาน

ที่มา: 21.co, ซิตี้กรุ๊ป, IMF

สินเชื่อภาคเอกชนและกระทรวงการคลังของสหรัฐอเมริกาเป็นสินทรัพย์ชั้นนำที่จะถูกโทเค็น - ตลาดทั้งสองนี้เติบโตจากตลาดการให้กู้ยืมมูลค่าหลายล้านดอลลาร์เป็นมูลค่าสินเชื่อรวม 8.8 พันล้านดอลลาร์ (เติบโต 63% ต่อปี) และมากกว่า 2 พันล้านดอลลาร์ในตลาดพันธบัตรกระทรวงการคลัง ตามลำดับ การเจริญเติบโตประจำปี) Tokenized Treasuries ยังคงเป็นพื้นที่เกิดใหม่ที่มีศักยภาพมหาศาล – Franklin Templeton, BlackRock และ Wisdomtree เป็นผู้นำในช่วงแรก ๆ ในพื้นที่นี้

ที่มา: rwa.xyz

นโยบายของ Federal Reserve มีผลกระทบโดยตรงและมีนัยสำคัญต่อการขยายและรูปแบบของฟิลด์ RWA DeFi:

ในไตรมาสที่สามของปี 2022 RWA ที่ได้รับการสนับสนุนด้านเครดิตภาคเอกชนคิดเป็น 56% ของ RWA TVL ทั้งหมด ในขณะที่ส่วนแบ่งของ RWA ที่ได้รับการสนับสนุนจากกระทรวงการคลังของสหรัฐอเมริกาอยู่ที่ 0%

ส่วนแบ่งของ RWA ที่ได้รับการสนับสนุนด้านเครดิตภาคเอกชนใน RWA TVL ทั้งหมดลดลงเหลือ 18% ในไตรมาสที่สามของปี 2023 ในขณะที่ส่วนแบ่งของ RWA ที่ได้รับการสนับสนุนจากกระทรวงการคลังของสหรัฐฯ เพิ่มขึ้นเป็น 27%

จากการเผยแพร่บทความนี้เมื่อปลายเดือนสิงหาคม 2024 RWA ที่ได้รับการสนับสนุนจากสินเชื่อภาคเอกชนคิดเป็น 76% ของ TVL ทั้งหมด และส่วนแบ่งของ RWA ที่ได้รับการสนับสนุนจากพันธบัตรกระทรวงการคลังของสหรัฐอเมริกามีเสถียรภาพอยู่ที่ 17%

ที่มา: rwa.xyz

1) ผู้สนับสนุนตลาด:

RWA แบบอิงรายได้ (แบบมีดอกเบี้ยและแบบคงที่) กำลังเติบโตอย่างรวดเร็ว ตั้งแต่ปี 2024 มูลค่าออนไลน์ของสกุลเงิน RWA ที่ไม่เสถียรเพิ่มขึ้น 4.11 พันล้านดอลลาร์ ส่วนใหญ่มาจากพันธบัตรรัฐบาล เครดิตภาคเอกชน และโทเค็นอสังหาริมทรัพย์ การเติบโตโดยรวมในปัจจุบันและการปรับปรุงระบบนิเวศมีสาเหตุหลักมาจากสามประเด็นต่อไปนี้:

1. ความสนใจของสถาบันและผลิตภัณฑ์ใหม่ เช่น

BlackRock, Superstate และสถาบันอื่น ๆ ได้เปิดตัวผลิตภัณฑ์พันธบัตรรัฐบาลออนไลน์และกองทุน T-bills ใหม่

Ondo เปิดตัว USDY, Centrifuge ร่วมมือกับ Maker และ BlockTower ฯลฯ

2.โครงสร้างพื้นฐานที่สมบูรณ์ เช่น

M^0 Labs พัฒนามิดเดิลแวร์เหรียญเสถียรระดับสถาบันที่สามารถใช้เป็นส่วนประกอบหลักสำหรับผลิตภัณฑ์อื่นๆ

Ondo Global Markets สร้างระบบสองทางที่ช่วยให้การถ่ายโอนระหว่างโทเค็นออนไลน์และบัญชีนอกเครือข่ายเป็นไปอย่างราบรื่น

3.ตัวอย่างเช่น การรวมกันของ DeFi

Morpho อนุญาตให้สร้างห้องนิรภัยที่ไม่ต้องคุมขังเพื่อส่งผลตอบแทน RWA ให้กับผู้ใช้ DeFi เมื่อรวมกับ Centrifuge จะสนับสนุนการให้สินเชื่อจำนอง

TrueFi เปิดตัว Trinity ซึ่งช่วยให้ผู้ใช้สามารถฝากหนี้ของสหรัฐฯ ที่เป็นโทเค็นเพื่อเป็นหลักประกันในการสร้างสินทรัพย์ที่ตรึงกับเงินดอลลาร์สหรัฐฯ ซึ่งสามารถใช้ใน DeFi ได้

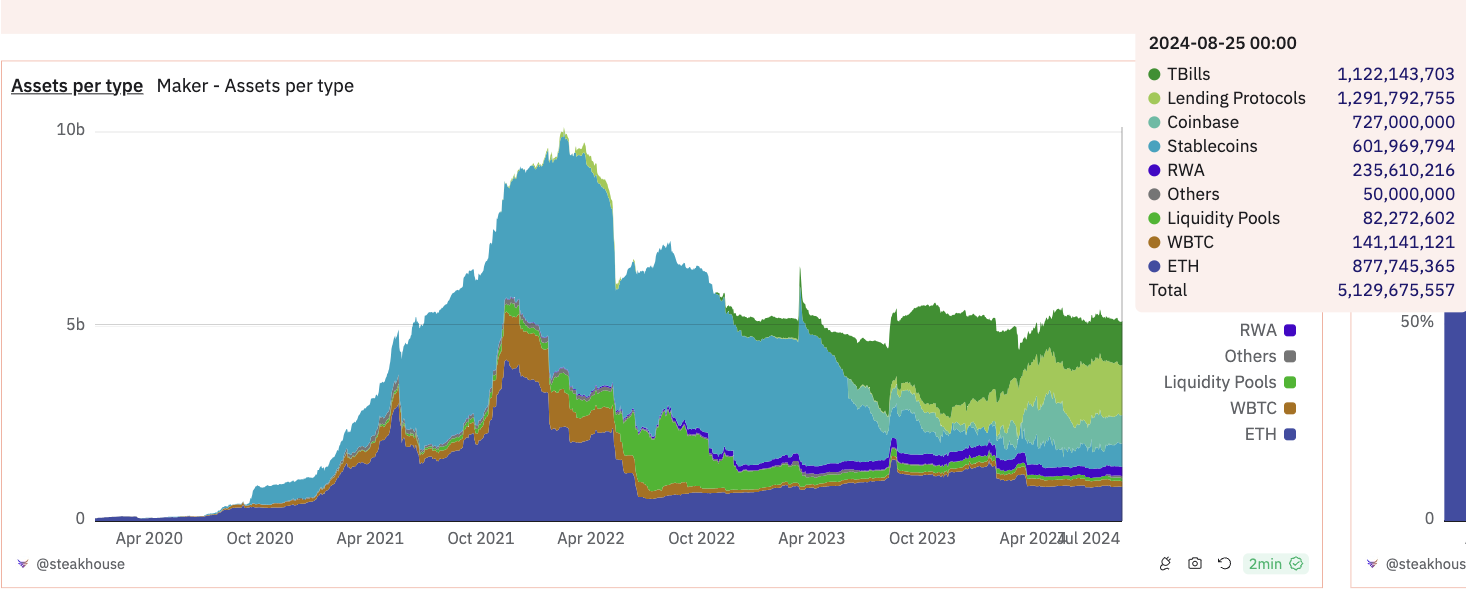

การกระจายสินทรัพย์ของ DAO (Maker)

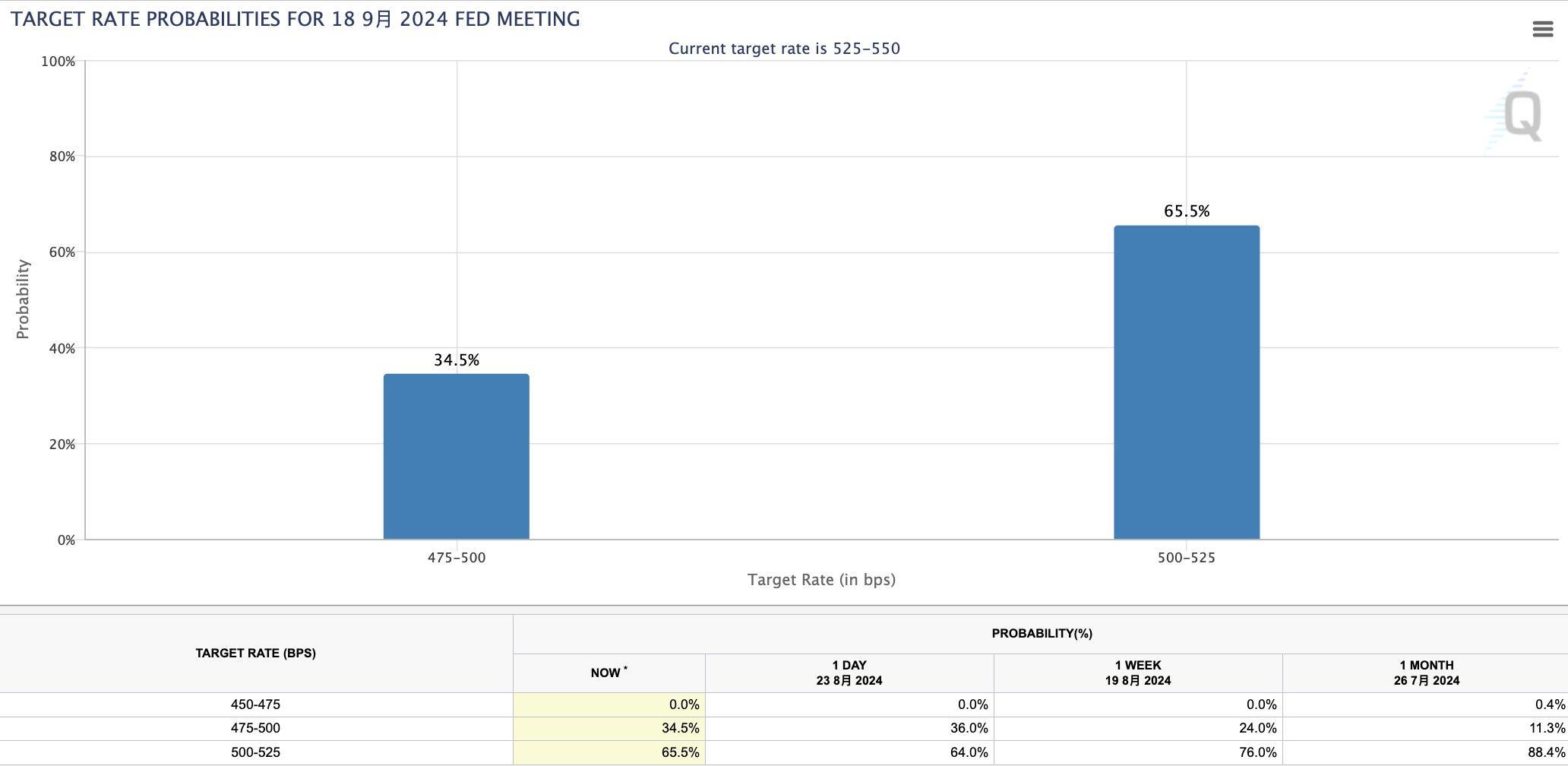

จากคำแถลงล่าสุดของประธานธนาคารกลางสหรัฐ พาวเวลล์ ธนาคารกลางสหรัฐฯ ได้ส่งสัญญาณเชิงบวกเป็นครั้งแรกนับตั้งแต่เริ่มรอบการขึ้นอัตราดอกเบี้ย ซึ่งแสดงให้เห็นว่าจุดมุ่งเน้นคือการเปลี่ยนจากการควบคุมอัตราเงินเฟ้อไปเป็นการสนับสนุนการเติบโตทางเศรษฐกิจและการจ้างงาน แนวโน้มของวงจรการลดอัตราดอกเบี้ยค่อยๆ ก่อตัวขึ้น ซึ่งคาดว่าจะกระตุ้นการกลับมาของกองทุนที่มีภาระหนี้ ปัจจุบัน CME FedWatch Tool แสดงให้เห็นความเป็นไปได้สูงสุดที่จะมีการปรับลดอัตราดอกเบี้ยพื้นฐานที่ 25 จุดในเดือนกันยายน อย่างไรก็ตาม CPI เดือนสิงหาคมและข้อมูลนอกภาคเกษตรจะถูกเปิดเผยเร็วๆ นี้ หากข้อมูลเกินความคาดหมาย ความน่าจะเป็นของการปรับลดอัตราดอกเบี้ยพื้นฐาน 50 จุดในเดือนกันยายนจะเพิ่มขึ้น

ในขณะที่นโยบายอัตราดอกเบี้ยที่สูงยังคงดำเนินต่อไป T-bill จะยังคงเป็นตัวเลือกแรกสำหรับกองทุนที่ไม่ได้ใช้งาน และแนวโน้มของการปรับลดอัตราดอกเบี้ยอย่างต่อเนื่องจะมีผลกระทบอย่างมากต่อตลาด ในแง่หนึ่ง สภาพแวดล้อมที่มีอัตราดอกเบี้ยต่ำอาจกระตุ้นให้นักลงทุนแสวงหาโอกาสในการให้ผลตอบแทนที่สูงขึ้น และผลักดันเงินทุนเข้าสู่กลุ่ม DeFi ที่ให้ผลตอบแทนสูง ในทางกลับกัน อัตราผลตอบแทนที่ลดลงของสินทรัพย์แบบเดิมอาจทำให้ RWAs มีโทเค็นมากขึ้น เพื่อค้นหาผลตอบแทนที่สูงขึ้นบนแพลตฟอร์ม DeFi เมื่อถึงตอนนั้น แนวการแข่งขันในตลาดอาจเปลี่ยนแปลง และเงินทุนจำนวนมากจะไหลเข้าสู่สถานการณ์การใช้งาน RWA ที่ให้ผลตอบแทนสูง รวมกับเทคโนโลยี DeFi ซึ่งจะช่วยส่งเสริมการพัฒนาเศรษฐกิจออนไลน์ทั้งหมดต่อไป

ที่มา: CME FedWatch

2) ภาพเหมือนของผู้ใช้หลัก:

ตามสถิติทั้งปี 2023 ของ Galaxy Digital ความต้องการออนไลน์ของ RWA ส่วนใหญ่ได้รับแรงหนุนจากผู้ใช้สกุลเงินดิจิทัลเพียงไม่กี่คน แทนที่จะเป็นผู้ใช้สกุลเงินดิจิทัลรายใหม่หรือผู้ใช้ทางการเงินแบบเดิมที่เปลี่ยนมาใช้ออนไลน์ ที่อยู่เหล่านี้ส่วนใหญ่ที่โต้ตอบกับโทเค็น RWA นั้นใช้งานอยู่ในเครือข่ายก่อนการสร้างสินทรัพย์เหล่านี้ ข้อมูลต่อไปนี้ได้รับการวิเคราะห์เฉพาะสำหรับที่อยู่ที่ถือพันธบัตรกระทรวงการคลังแบบโทเค็นและสินทรัพย์เครดิตเอกชนกระแสหลักเท่านั้น:

ที่อยู่ที่ไม่ซ้ำ: ณ วันที่ 31 สิงหาคม 2023 มี UA 3,232 รายถือครองทรัพย์สิน RWA เมื่อวันที่ 26 สิงหาคม 2567 มีที่อยู่ถือครองทั้งหมด 61,879 แห่ง เพิ่มขึ้น 1,815%

อายุที่อยู่เฉลี่ย: 882 วัน (~ 2.42 ปี) ซึ่งบ่งชี้ว่าผู้ใช้เหล่านี้ใช้งานมาตั้งแต่ประมาณเดือนเมษายน 2021

อายุ RWA เฉลี่ย: 375 วัน ซึ่งบ่งชี้ว่าสินทรัพย์เหล่านี้ค่อนข้างใหม่เมื่อเทียบกับที่อยู่

ที่อยู่ที่เก่าแก่ที่สุดที่โต้ตอบกับ RWA ย้อนกลับไปเมื่อวันที่ 22 มีนาคม 2016 ซึ่งมีอายุ 2,718 วัน

การกระจายแสดงให้เห็นว่าความเข้มข้นของที่อยู่กระเป๋าเงินนั้นมีอายุประมาณ 700-750 วัน

จำนวนที่อยู่ตามกลุ่มอายุ:

<1 ปี: 17% (545 ที่อยู่)

1 ถึง 2 ปี: 27% (885 ที่อยู่)

2 ถึง 3 ปี: 36% (ที่อยู่ 1,148 แห่ง)

3 ปีขึ้นไป: 20% (654 ที่อยู่)

ตามสถิติรายงานของ Transak จำนวนผู้ถือโทเค็น RWA ทั้งหมดบนเครือข่าย Ethereum เพียงอย่างเดียวจะเกิน 97,000 รายในช่วงกลางปี 2567 โดยมีที่อยู่ที่ไม่ซ้ำกันทั้งหมดมากกว่า 205,000 แห่ง โทเค็นเหล่านี้ได้รับผู้ถือประมาณ 38,000 รายในปีที่แล้ว

โทเค็น RWA ยังเห็นการเติบโตอย่างมีนัยสำคัญในปริมาณการซื้อขาย DEX โดยรวมตั้งแต่ต้นปี 2024 ปริมาณการซื้อขายของ DEX ในเดือนธันวาคม 2566 อยู่ที่ประมาณ 2.3 พันล้านดอลลาร์ เพิ่มขึ้นเป็นมากกว่า 3.6 พันล้านดอลลาร์ภายในเดือนเมษายน 2567

จนถึงปี 2024 เนื่องจากการปรับใช้ RWA โดยสถาบันการเงินแบบดั้งเดิมได้เพิ่มขึ้นอย่างมาก เราคาดการณ์ได้ว่าผู้ใช้ทางการเงินแบบดั้งเดิมจะค่อยๆ เข้าสู่ฟิลด์การเข้ารหัสมากขึ้นเรื่อยๆ ซึ่งนำมาซึ่งแรงผลักดันการเติบโตใหม่และเงินทุนที่เพิ่มขึ้น

2. คำอธิบายโดยละเอียดเกี่ยวกับสินทรัพย์หลักทั้ง 6 ประการ

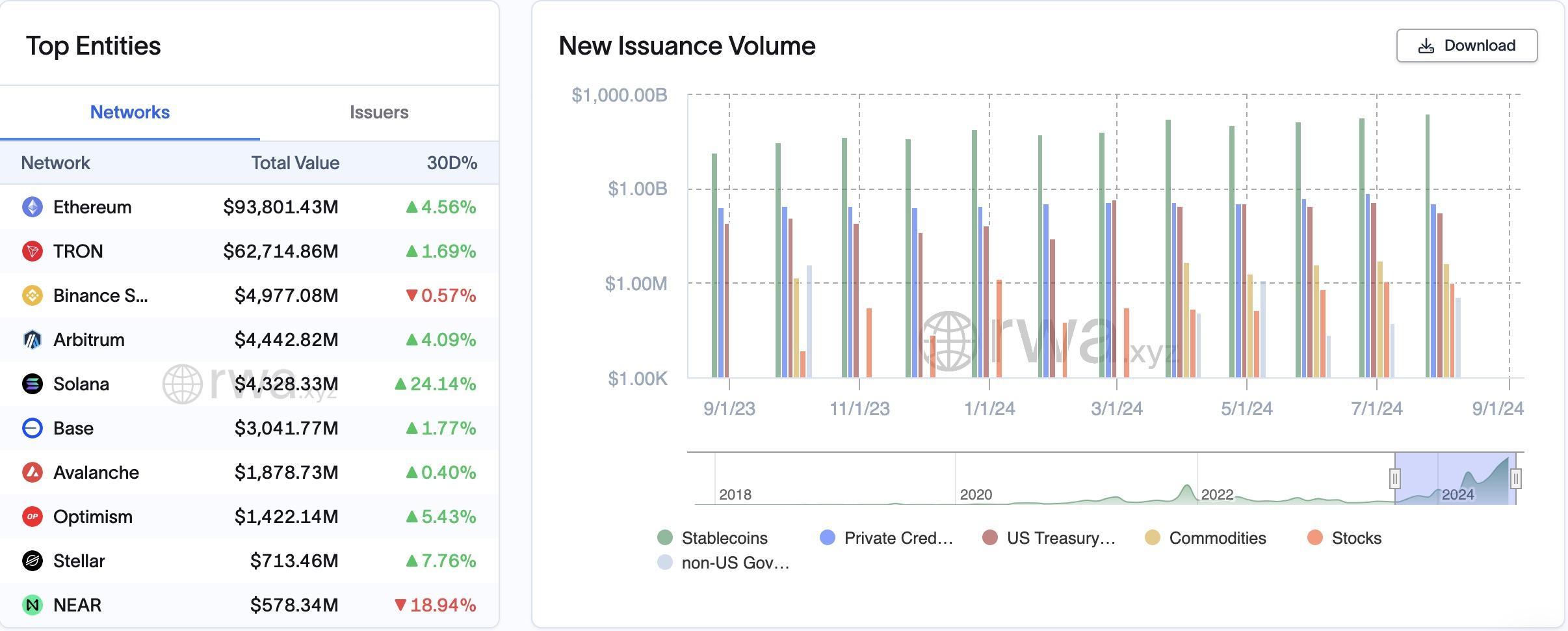

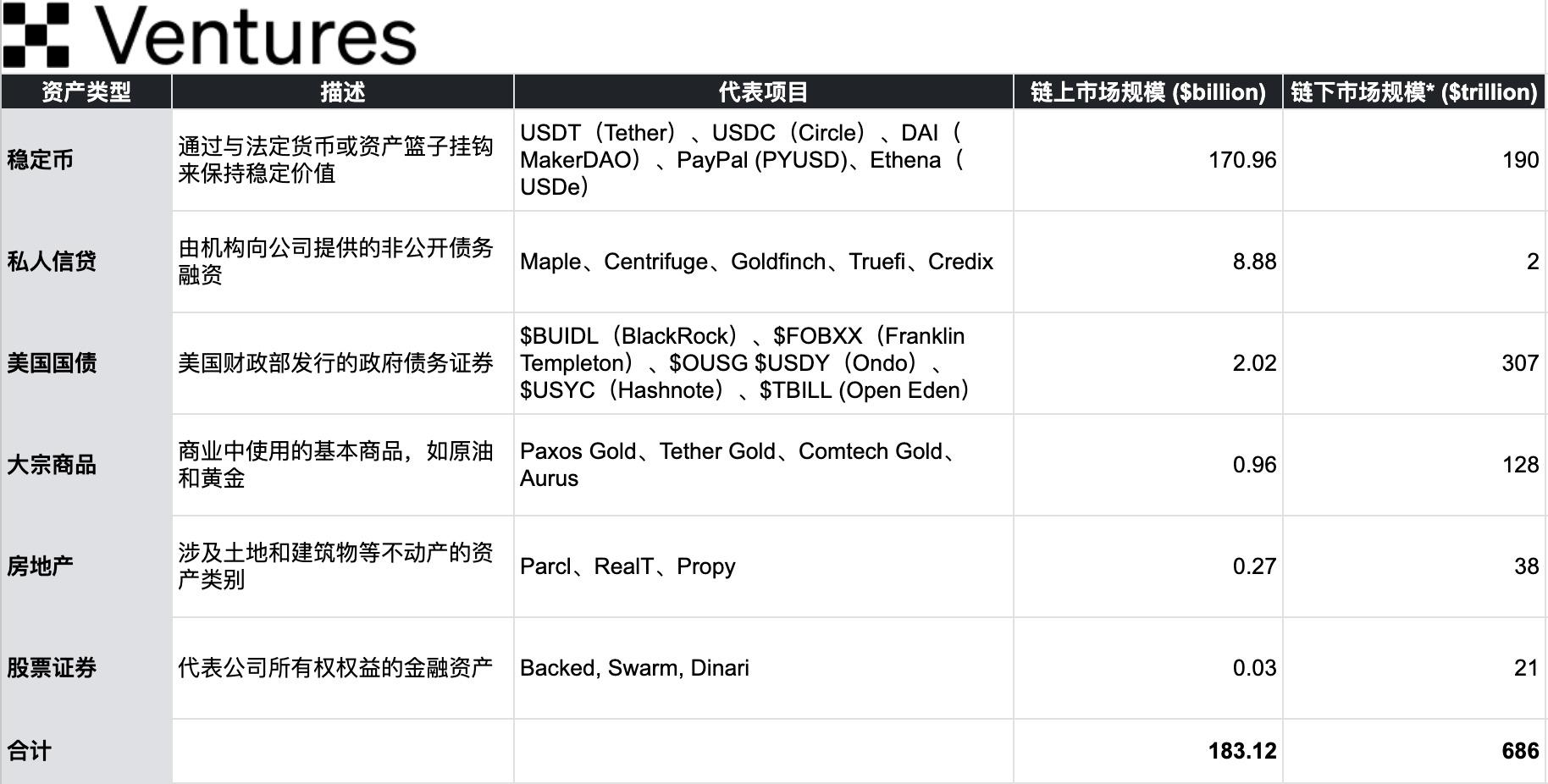

ตลาดโทเค็น RWA แบ่งออกเป็น 6 หมวดหมู่หลักตามประเภทสินทรัพย์ ลำดับของมูลค่าตลาดคือ: สกุลเงินที่มีเสถียรภาพ สินเชื่อภาคเอกชน พันธบัตรรัฐบาล (หนี้สหรัฐ) สินค้าโภคภัณฑ์ อสังหาริมทรัพย์ และหลักทรัพย์หุ้น:

ที่มา: OKX Ventures, rwa.xyz, Statista, 21.co

มูลค่าตลาดรวมของสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) อยู่ที่ 18.312 พันล้านดอลลาร์ ในขณะที่มูลค่าตลาดรวมของสินทรัพย์แบบดั้งเดิมนอกเครือข่ายอยู่ที่ 685.5 ล้านล้านดอลลาร์ สมมติว่ามูลค่าตลาดรวมของสินทรัพย์แบบดั้งเดิมนอกเครือข่ายเพิ่มขึ้น 1 จุดพื้นฐาน (1 bps, 0.01%) ต่อวัน ซึ่งจะเพิ่มขึ้นประมาณ 6.85 พันล้านดอลลาร์สหรัฐ ซึ่งใกล้เคียงกับ 37% ของมูลค่าตลาดของ on - สินทรัพย์โซ่ จากมุมมองนี้ แม้แต่การเพิ่มขึ้นเล็กน้อยในสินทรัพย์นอกเครือข่ายก็สามารถเพิ่มสินทรัพย์บนเครือข่ายได้มหาศาล

1. เหรียญมีเสถียรภาพ

Stablecoins แสดงให้เห็นถึงความเหมาะสมของตลาดผลิตภัณฑ์ (PMF) ที่ชัดเจนในตลาด และสร้างโอกาสในการสร้างรายได้ที่สำคัญ ยกตัวอย่างไตรมาสแรกของปีนี้ แม้ว่าสินทรัพย์ภายใต้การบริหารของ Tether เป็นเพียงเศษเสี้ยวของ Blackrock (70 พันล้านเหรียญสหรัฐ เทียบกับ 8.5 ล้านล้านเหรียญสหรัฐ) แต่กำไรของบริษัทก็สูงกว่า Blackrock (1.48 พันล้านเหรียญสหรัฐ เทียบกับ 1.16 พันล้านเหรียญสหรัฐ)

สถานการณ์ตลาด:

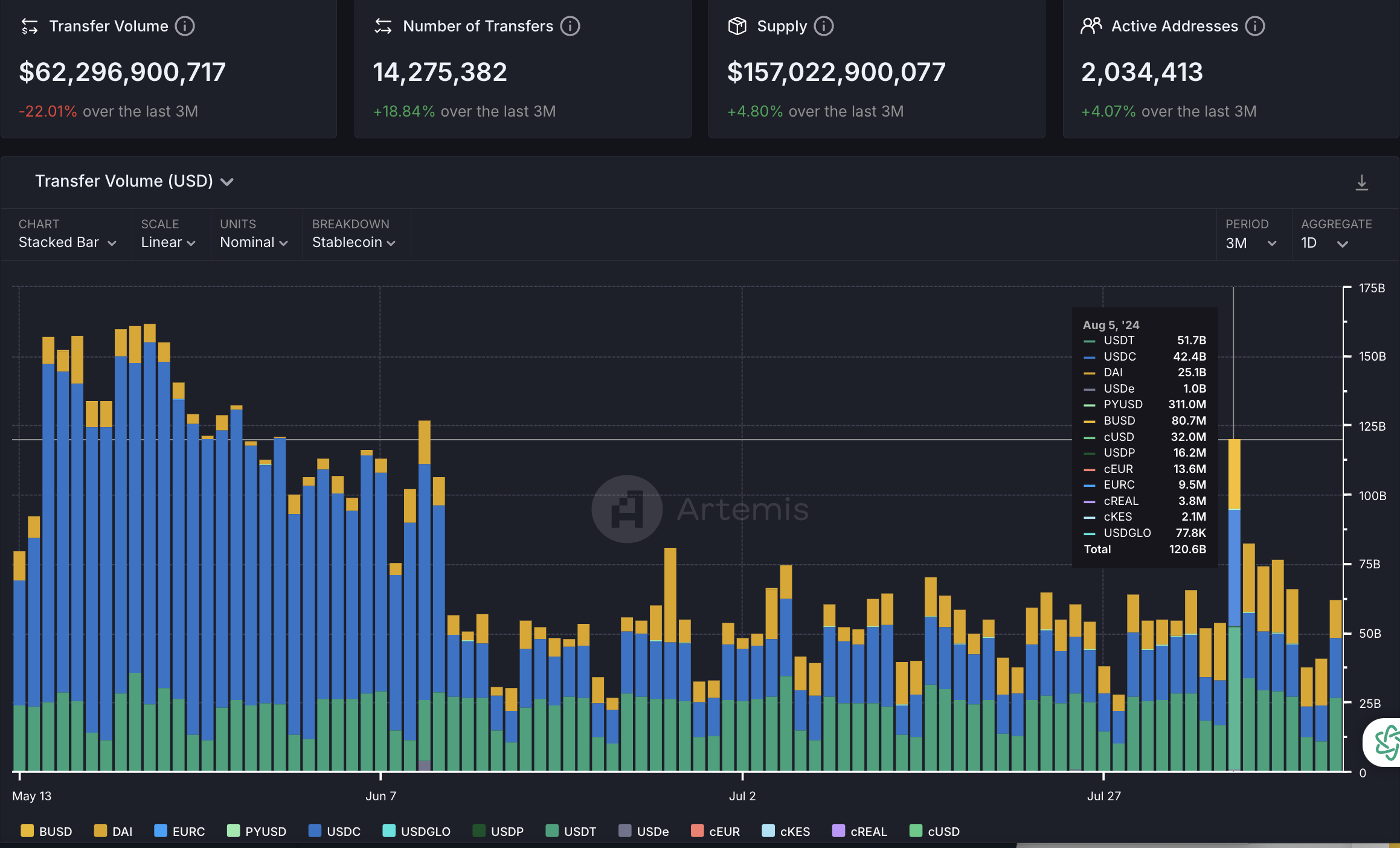

มูลค่าตลาดปัจจุบันของ Stablecoin อยู่ที่ประมาณ 170 พันล้านดอลลาร์สหรัฐ โดยมีปริมาณธุรกรรมต่อเดือนสูงถึง 1.69 ล้านล้านที่อยู่ มากกว่า 17 ล้านที่อยู่ที่ใช้งานต่อเดือน และจำนวนผู้ถือรวมมากกว่า 117 ล้าน

เหรียญเสถียรแบบรวมศูนย์ยังคงครองตำแหน่งที่โดดเด่นอย่างยิ่ง: USDT ครองส่วนแบ่งตลาดเกือบ 70% หรือประมาณ 114.57 พันล้านดอลลาร์สหรัฐ USDC คิดเป็น 20% โดยมีมูลค่าตลาดประมาณ 33.44 พันล้านดอลลาร์สหรัฐ

ส่วนแบ่งการตลาดของ Stablecoin แบบกระจายอำนาจยังคงมีเสถียรภาพ: DAI คิดเป็น 3% โดยมีมูลค่าตลาดประมาณ 5.19 พันล้านดอลลาร์สหรัฐ Ethena คิดเป็น 2% โดยมีมูลค่าตลาดประมาณ 3.31 พันล้านดอลลาร์สหรัฐ;

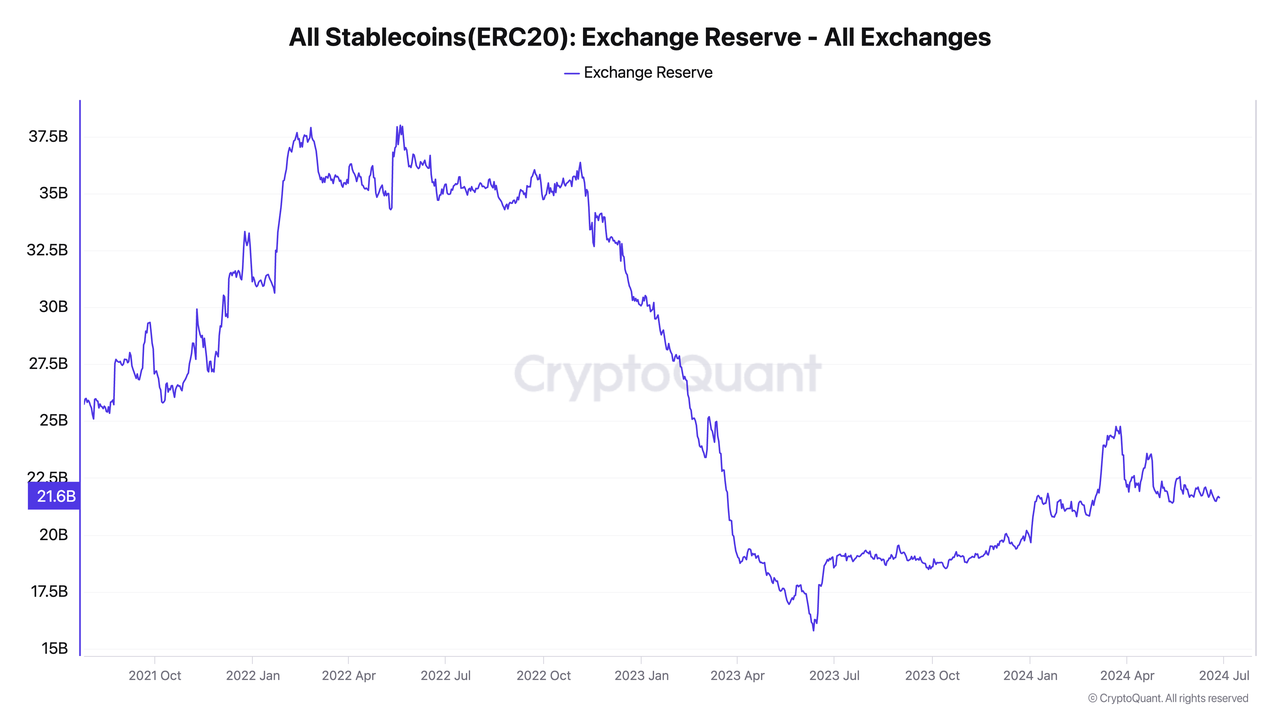

มีเหรียญคงที่ประมาณ 21.63 พันล้านเหรียญที่เก็บไว้ในการแลกเปลี่ยนแบบรวมศูนย์ คิดเป็น 13.2% ของอุปทานทั้งหมด เหรียญหมุนเวียนที่เหลืออยู่ประมาณ 48.38% บน Ethereum, 35.95% บน Ethereum และประมาณ 1% -3% บน BSC ตามลำดับ โซลาน่า, ฐาน, หิมะถล่ม, โซ่รูปหลายเหลี่ยม

ที่มา: CryptoQuant, Artemis

ปัญหาตลาดหลัก:

การกระจายมูลค่าที่ไม่สมดุล: เหรียญ stablecoin แบบรวมศูนย์มีแนวโน้มที่จะแปรรูปผลกำไรแต่กลับรวมการสูญเสียที่อาจเกิดขึ้นในสังคม ส่งผลให้เกิดการกระจายผลประโยชน์ที่ไม่สม่ำเสมอ

ขาดความโปร่งใส: เหรียญ stablecoin แบบรวมศูนย์ เช่น Tether และ Circle มีปัญหาร้ายแรงเกี่ยวกับความโปร่งใส ทำให้ผู้ใช้ต้องรับความเสี่ยงโดยไม่จำเป็น ตัวอย่างเช่น ในช่วงที่ SVB ล้มละลาย ตลาดไม่มีทางรู้ได้เลยว่า Circle หรือ Tether มีความเสี่ยงทางการเงินกับ SVB หรือไม่ และธนาคารใดที่ถือทุนสำรองไว้ ในทำนองเดียวกัน Tether ได้ใช้ส่วนหนึ่งของทุนสำรองสำหรับกิจกรรมการให้กู้ยืมและการลงทุน ตาม รายงานการตรวจสอบ ที่ออกโดย TBO พบว่ามีทุนสำรองประมาณ 6.5% ที่มีการให้กู้ยืม ประมาณ 4% ลงทุนในโลหะมีค่า และประมาณ 2.5% จัดเป็นเงินลงทุนอื่น โหมดการทำงานของ Tether นี้ทำให้เสี่ยงต่อการดำเนินการของธนาคาร ซึ่งเป็นปัญหาสภาพคล่องที่อาจกลายเป็นเหตุการณ์หงส์ดำที่อาจเกิดขึ้นได้

ความสามารถในการปรับขนาดที่จำกัดของ Stablecoins แบบกระจายอำนาจ: Stablecoins แบบกระจายอำนาจเผชิญกับความท้าทายในการปรับขนาด เนื่องจากโดยทั่วไปแล้วพวกมันต้องการสินทรัพย์ที่มีหลักประกันมากเกินไปจำนวนมาก เนื่องจากความต้องการของตลาดสำหรับเหรียญ stablecoin เติบโตขึ้น การพึ่งพาสินทรัพย์ crypto เพียงอย่างเดียว เนื่องจากหลักประกันอาจไม่สามารถตอบสนองความต้องการได้ นอกจากนี้ เหรียญ Stablecoin แบบอัลกอริธึมที่ออกแบบมาไม่ดียังล้มเหลวหลายครั้ง ซึ่งเผยให้เห็นความเสี่ยงของการขาดหลักประกันและความไม่มั่นคงของสถาบัน

ผู้เล่นยอดนิยม

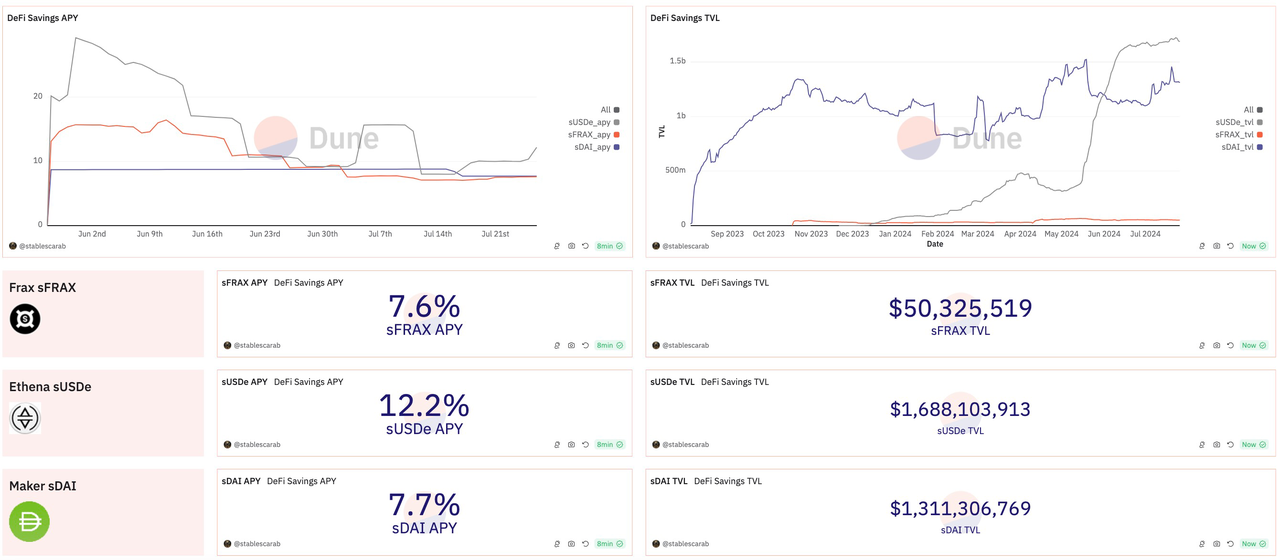

Ethena: ให้ APY ที่ค่อนข้างสูง สูงถึง 12.2% sUSDe TVL ในปัจจุบันอยู่ที่ประมาณ 1.7 พันล้าน มูลค่าตลาดเพิ่มขึ้น 978% นับตั้งแต่เปิดตัวเมื่อต้นปี กลยุทธ์ Delta Hedge ที่ Ethena ใช้นั้นมีความน่าสนใจเป็นพิเศษในสภาพแวดล้อมของตลาดกระทิง ในกรณีที่ตำแหน่งซื้อครอง โดยทั่วไปอัตราการระดมทุนจะเอื้ออำนวยต่อผู้ถือชอร์ต กลยุทธ์นี้ช่วยให้ Ethena ยังคงมีเสถียรภาพในขณะเดียวกันก็ดึงดูดเทรดเดอร์ที่ต้องการป้องกันความเสี่ยงจากความผันผวนของตลาดและผลกำไรจากอัตราการระดมทุนที่เป็นบวกในช่วงตลาดกระทิง

Maker (ปัจจุบันคือ Sky): APY 7.7% ปัจจุบัน sDAI TVL อยู่ที่ประมาณ 1.3 พันล้าน DAI ที่ฝากไว้ใน DSR เกิน 2 พันล้าน ซึ่งเป็น 38% ของ DAI ทั้งหมดหมุนเวียนในตลาด นับตั้งแต่ผู้ก่อตั้ง Rune ประกาศเมื่อเดือนสิงหาคมปีที่แล้วว่า จะให้สูงถึง 8% อัตราผลตอบแทนเงินฝากเพิ่มขึ้น 197% นับตั้งแต่นั้นมา และมูลค่าตลาดทรงตัวที่เพียง 5 พันล้านดอลลาร์สหรัฐ หลักประกัน TVL มีมูลค่า 7.74 พันล้านดอลลาร์ โดยมีอัตราส่วนหลักประกัน 147% Maker รวมกระทรวงการคลังของสหรัฐอเมริกาไว้ในพอร์ตโฟลิโอ กระจายแหล่งรายได้และเพิ่มความมั่นคงของรายได้ บูรณาการการปักหลัก stETH และใช้เป็นหลักประกันในการสร้าง DAI การลงโทษ 15% จากการปักหลักจะถูกลบออกเช่นกัน ส่งเสริมเสถียรภาพและปรับความสนใจของผู้ถือให้สอดคล้องกับความยั่งยืนของระบบนิเวศ

ที่มา: Dune / @stablescarab

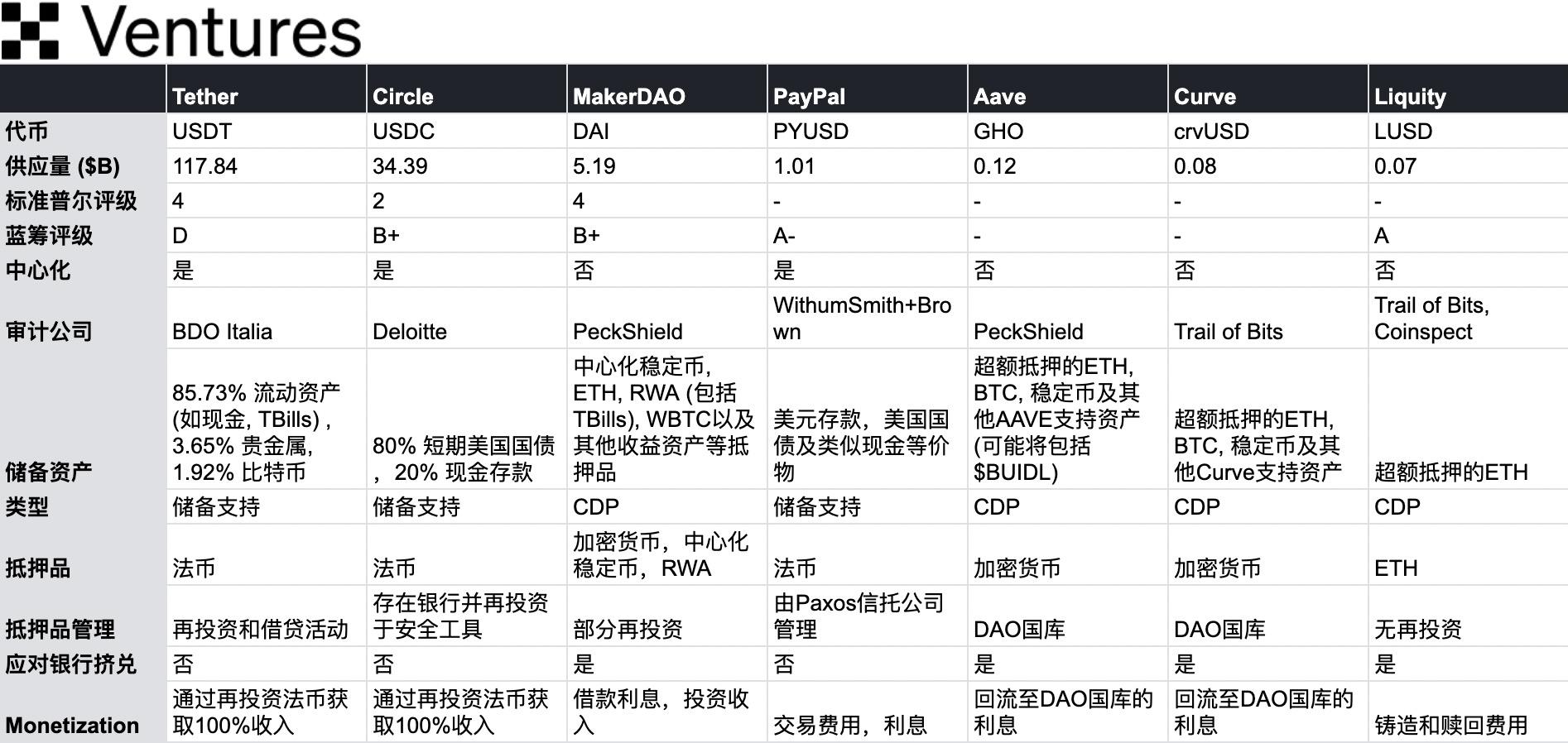

รายชื่อเหรียญเสถียรกระแสหลัก

ที่มา: OKX Ventures

แนวโน้มในอนาคต:

เหตุผลที่ DAI สามารถเจริญเติบโตได้นั้นส่วนใหญ่ขึ้นอยู่กับเงินอุดหนุนจำนวนมากที่ผู้ถือ Curve จ่ายให้กับสระน้ำ 3 แห่ง ทำให้เกิดคูน้ำที่แข็งแกร่ง เมื่อ Maker เปลี่ยนเป็นระบบนิเวศ Sky ที่รวมศูนย์มากขึ้น กลยุทธ์นี้แม้จะใช้งานได้จริง แต่ก็ทำให้เกิดความขัดแย้งอย่างกว้างขวางในชุมชน หลายคนกังวลว่าการเปลี่ยนไปใช้ USDS จะทำให้ Maker สูญเสียความได้เปรียบในการกระจายอำนาจแบบเดิม และในที่สุดก็สูญเสียส่วนแบ่งไปยังทางเลือกอื่นที่เชื่อถือได้มากขึ้น คงต้องรอดูกันว่าวิสัยทัศน์ในการรวมหนี้ของสหรัฐฯ และโมเดล subDAO เพื่อเพิ่มขนาดของระบบนิเวศของ Sky อย่างรวดเร็วนั้นสามารถเกิดขึ้นจริงได้ในอนาคตหรือไม่

ในทางตรงกันข้าม Liquity ได้เลือกเส้นทางที่ตรงกันข้ามโดยสิ้นเชิง v2 $BOLD ซึ่งเป็นเหรียญ stablecoin ดั้งเดิมของ Ethereum ที่ได้รับการสนับสนุนโดย ETH เท่านั้น (และ LST) จะดึงดูดหลักประกันจำนวนมากในขณะนั้น การยืนกรานเรื่องการกระจายอำนาจสูงสุดและความยืดหยุ่นของ CDP ทำให้เป็นผลิตภัณฑ์เฉพาะกลุ่มหรือไม่? เราคาดหวังให้ผู้ใช้ลงคะแนนด้วยเงินจริง

ความนิยมที่เพิ่มขึ้นของสินทรัพย์ที่มีความผันผวนต่ำในพื้นที่เหรียญมีเสถียรภาพ หลังจากการให้ความรู้ของตลาดในรอบที่แล้ว ทุกคนเริ่มระมัดระวังและเข้มงวดมากขึ้นในการควบคุมความเสี่ยงที่ซ่อนอยู่ของสินทรัพย์ทางการเงินแบบเข้ารหัส โดยเฉพาะอย่างยิ่งในการเลือกหลักประกันและมาตรการควบคุมความเสี่ยงที่อยู่เบื้องหลังการออกสกุลเงิน รอบที่แล้วมีความผันผวนสูงและสินทรัพย์ภายนอก โครงการที่ทำหน้าที่เป็นหลักประกัน เช่น โครงการ Stablecoin อัลกอริธึมที่มีความเสี่ยงสูงส่วนใหญ่ที่ LUNA เป็นตัวแทน ได้หายไปแล้ว

เนื่องจากสายธุรกิจมีความชัดเจนและเรียบง่าย ต้นทุนด้านกฎระเบียบจึงสามารถควบคุมและสม่ำเสมอได้มากขึ้น บริษัททางการเงินขนาดใหญ่เริ่มกำหนดเป้าหมายไปที่ธุรกิจ Stablecoin ที่สร้างผลกำไรและเข้าถึงได้ง่าย PYUSD ที่เปิดตัวโดย Paypal มียอดหมุนเวียนถึง 1 พันล้าน และมูลค่าตลาดเพิ่มขึ้น 155% นับตั้งแต่ประกาศเข้าสู่ Solana เมื่อวันที่ 29 พฤษภาคม อุปทานออนไลน์ของ Solana ของ PYUSD ก็เพิ่มขึ้นเกือบ 4685% เช่นกัน ในทำนองเดียวกัน แผนการของ JD.com ที่จะเปิดตัวสกุลเงินที่มีเสถียรภาพซึ่งเชื่อมโยงกับดอลลาร์ฮ่องกง ก็พยายามที่จะได้รับส่วนแบ่งในขณะเดียวกันก็มองหาจุดเติบโตใหม่ในการเงินดิจิทัล

แวดวงต่างๆ ยังคงรอคำแนะนำทางกฎหมายเพิ่มเติม โดยเฉพาะอย่างยิ่งเกี่ยวกับ การรายงานปริมาณสำรองและข้อกำหนดด้านสภาพคล่อง Circle เน้นย้ำถึงความโปร่งใสมาโดยตลอดและเปลี่ยนจาก Grant Thornton เป็น Deloitte สำหรับการตรวจสอบเพื่อเพิ่มความมั่นใจในทุนสำรอง ปัญหาความโปร่งใสของ Tether เป็นที่ถกเถียงกันมานานแล้ว แม้ว่า Tether อ้างว่า USDT ทั้งหมดได้รับการสนับสนุนจากทุนสำรองสกุลเงินคำสั่งที่เทียบเท่า แต่ก็ยังขาดความโปร่งใสเกี่ยวกับรายละเอียดเฉพาะและการตรวจสอบที่เป็นอิสระของทุนสำรอง ในปี 2024 หน่วยงานกำกับดูแลของสหรัฐอเมริกากำลังผลักดันข้อกำหนดด้านความโปร่งใสและการปฏิบัติตามข้อกำหนดให้มากขึ้น และคาดว่า Tether จะอยู่ภายใต้ข้อกำหนดเหล่านี้

2. สินเชื่อส่วนบุคคล:

สถาบันการเงินสามารถให้สินเชื่อแก่ธุรกิจผ่านตราสารหนี้ได้ด้วยการใช้โทเค็นโปรโตคอลเครดิต

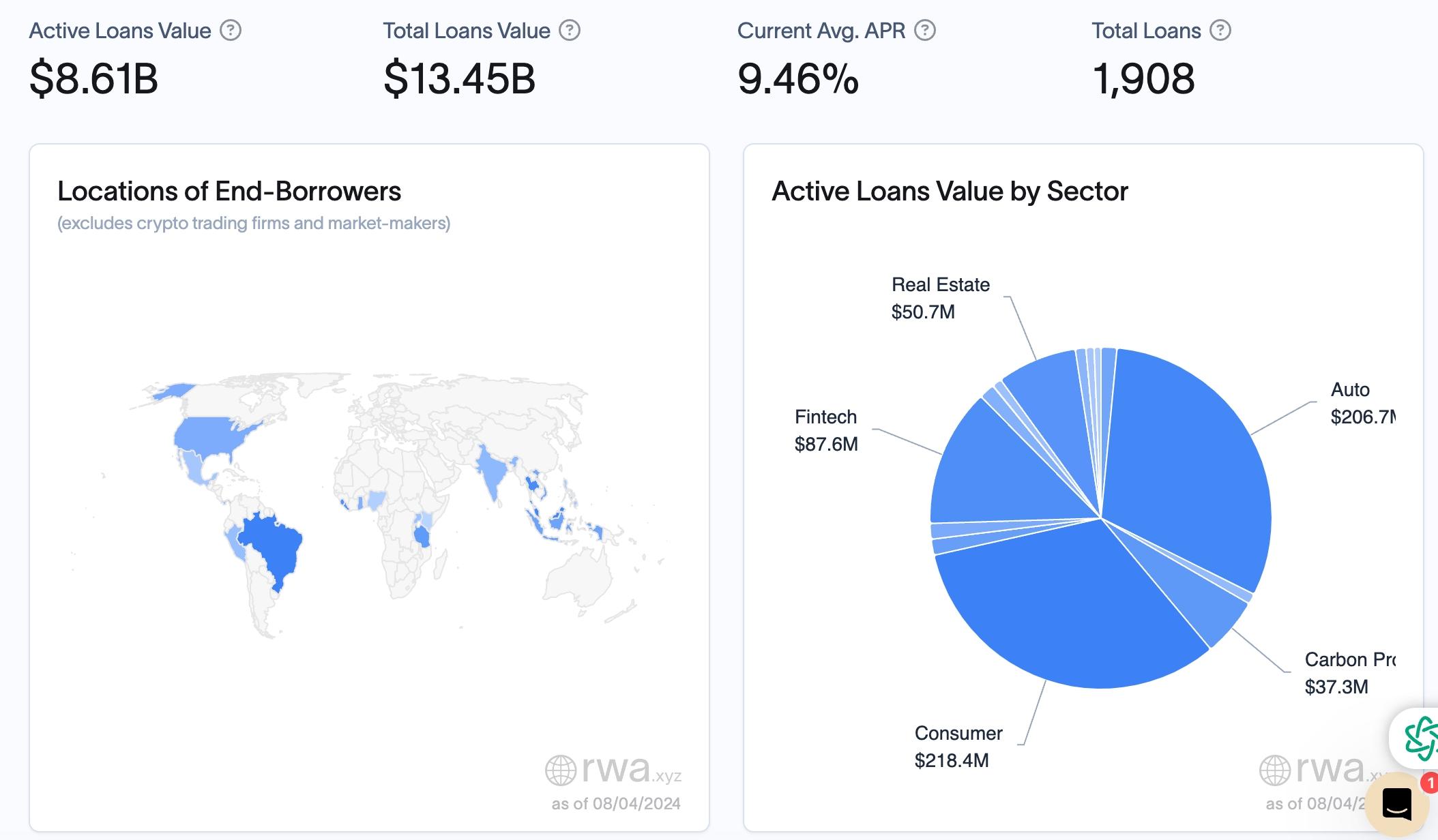

ในด้านการเงินแบบดั้งเดิม สินเชื่อภาคเอกชนเป็นตลาดขนาดใหญ่ที่มีมูลค่า 1.5 ล้านล้านดอลลาร์ โปรโตคอลเครดิต Crypto ได้ให้สินเชื่อมากกว่า 13 พันล้านดอลลาร์ โดยปัจจุบันมีการกู้ยืมมากกว่า 8 พันล้านดอลลาร์ให้กับธุรกิจในโลกแห่งความเป็นจริง สร้างผลตอบแทนให้กับผู้ให้กู้ออนไลน์ สำหรับเทรดเดอร์ออนไลน์ เครดิตส่วนตัวมีความน่าดึงดูดเนื่องจากมีศักยภาพในการสร้างรายได้สูงกว่า ตัวอย่างเช่น การให้ยืมเหรียญ stablecoin ผ่านโปรโตคอล เช่น Centrifuge สามารถสร้างอัตราผลตอบแทนเฉลี่ยต่อปีที่ 8.7% ซึ่งสูงกว่าอัตราผลตอบแทนปกติที่ 4-5% ต่อปีบนแพลตฟอร์ม เช่น AAVE แน่นอนว่าความเสี่ยงก็เพิ่มขึ้นเช่นกัน

ที่มา: rwa.xyz

ในบรรดาพอร์ตสินเชื่อทั้งหมด สินเชื่อผู้บริโภคมีมูลค่า 218.4 ล้านดอลลาร์ ซึ่งถือเป็นสัดส่วนที่ใหญ่ที่สุด ซึ่งแสดงให้เห็นถึงความต้องการสินเชื่อโดยรวมที่แข็งแกร่ง สินเชื่ออุตสาหกรรมยานยนต์ตามมาด้วย 206.7 ล้านดอลลาร์ จำนวนเงินกู้ของอุตสาหกรรมฟินเทคอยู่ที่ 87.6 ล้านเหรียญสหรัฐ แม้ว่าจะมีสัดส่วนค่อนข้างน้อย แต่ก็มีการเติบโตอย่างรวดเร็ว ซึ่งสะท้อนถึงผลกระทบของนวัตกรรมทางเทคโนโลยีต่อตลาดการเงิน อสังหาริมทรัพย์ ซึ่งรวมถึงการเงินเพื่อที่อยู่อาศัยและพาณิชยกรรม ($50.7M) และการเงินโครงการคาร์บอน ($37.3M) แม้ว่าจะมีส่วนแบ่งน้อยกว่า แต่ก็มีบทบาทสำคัญในภาคส่วนเฉพาะด้วย

ข้อดีของการออกและกระจายสินเชื่อออนไลน์นั้นสะท้อนให้เห็นอย่างชัดเจนที่สุดในต้นทุนเงินทุนที่ลดลงอย่างมาก โครงสร้างพื้นฐาน DeFi ของสถาบันที่มีประสิทธิภาพในการดำเนินงานมากขึ้นสามารถบรรลุการประหยัดต้นทุนเงินทุนได้อย่างมากและให้ช่องทางการจัดจำหน่ายใหม่สำหรับผลิตภัณฑ์สินเชื่อภาคเอกชนที่มีอยู่และใหม่ ด้วยแรงผลักดันจากการบีบตัวของธนาคาร ช่องที่สำคัญกำลังถูกแกะสลักออกมาภายในการเงินแบบดั้งเดิม การเปลี่ยนแปลงไปสู่การให้กู้ยืมที่ไม่ใช่ธนาคารถือเป็นโอกาสที่ดีสำหรับกองทุนสินเชื่อส่วนบุคคลและผู้ให้กู้ที่ไม่ใช่ธนาคารอื่นๆ โดยดึงดูดความสนใจจากแผนบำนาญและกองทุนการกุศลที่ต้องการผลตอบแทนที่ราบรื่นและสูงขึ้น

สินเชื่อภาคเอกชนซึ่งเป็นส่วนหนึ่งของสินทรัพย์ทางเลือก ได้เติบโตขึ้นอย่างมีนัยสำคัญในช่วงทศวรรษที่ผ่านมา และแม้ว่าในปัจจุบันจะมีส่วนแบ่งค่อนข้างน้อยในตลาดตราสารหนี้ทั่วโลก แต่ก็เป็นตลาดที่กำลังขยายตัวและมีช่องทางในการเติบโตที่สำคัญ

ตรรกะด้านอุปสงค์

1. ความต้องการทางการเงิน:

รัฐวิสาหกิจ: ในโลกแห่งความเป็นจริง องค์กรหลายแห่ง (โดยเฉพาะวิสาหกิจขนาดกลางและขนาดย่อม) ต้องการการจัดหาเงินทุนที่มีต้นทุนต่ำเพื่อรองรับการดำเนินงาน การขยายธุรกิจ หรือการหมุนเวียนเงินทุนในระยะสั้น

ปัญหาทางการเงิน: ขั้นตอนการกู้ยืมของสถาบันการเงินแบบดั้งเดิมมีความซับซ้อนและใช้เวลานาน ทำให้เป็นเรื่องยากสำหรับบริษัทต่างๆ ที่จะได้รับเงินทุนที่ต้องการได้อย่างรวดเร็ว

2. Tokenization ของข้อตกลงสินเชื่อ:

การแปลงโทเค็น: ด้วยการแปลงโปรโตคอลเครดิตเป็นโทเค็น สถาบันการเงินสามารถแปลงตราสารหนี้เป็นโทเค็นที่สามารถซื้อขายบนเครือข่ายได้ โทเค็นเหล่านี้เป็นตัวแทนของตราสารหนี้ของธุรกิจ เช่น เงินกู้ยืมหรือบัญชีลูกหนี้

ลดความซับซ้อนของกระบวนการ: Tokenization ช่วยลดความซับซ้อนของกระบวนการทางการเงิน ช่วยให้ธุรกิจได้รับเงินทุนเร็วขึ้นและมีประสิทธิภาพมากขึ้น

ตรรกะของผู้ให้กู้

1. โอกาสที่เกี่ยวข้อง:

อัตราผลตอบแทนสูง: การลงทุนในสินเชื่อภาคเอกชนมักจะให้ผลตอบแทนสูงกว่าตราสารหนี้แบบดั้งเดิม เนื่องจากธุรกิจยินดีจ่ายอัตราดอกเบี้ยที่สูงขึ้นเพื่อแลกกับการจัดหาเงินทุนที่รวดเร็ว

พอร์ตโฟลิโอที่หลากหลาย: สินเชื่อส่วนบุคคลเปิดโอกาสให้ผู้ใช้ในการกระจายความเสี่ยงและกระจายความเสี่ยง

2. ความเสี่ยงและความท้าทาย:

ความยากลำบากในการทำความเข้าใจ: ผู้ใช้อาจมีปัญหาในการทำความเข้าใจวิธีการทำงานของสินเชื่อส่วนบุคคล โดยเฉพาะอย่างยิ่งเมื่อพูดถึงสินทรัพย์นอกเครือข่าย

ความเสี่ยงในการผิดนัดชำระหนี้: ผู้ใช้กังวลว่าผู้กู้ยืมอาจหลบหนี ส่งผลให้เงินกู้ผิดนัดชำระ โดยเฉพาะอย่างยิ่งหากการตรวจสอบสินทรัพย์นอกเครือข่ายไม่โปร่งใส ผู้กู้ยืมอาจใช้บัตรกำนัลบัญชีลูกหนี้ใบเดียวเพื่อยืมเงินบนหลายแพลตฟอร์ม ซึ่งเพิ่มความเสี่ยงในการผิดนัดชำระหนี้

โครงการตัวแทน:

1. Maple Finance: ให้สินเชื่อภาคเอกชนในห่วงโซ่ จัดหาเงินทุนอย่างรวดเร็วสำหรับองค์กรผ่านโปรโตคอลเครดิตโทเค็น และมอบโอกาสในการลงทุนที่ให้ผลตอบแทนสูงสำหรับผู้ให้กู้ โมเดลที่คล้ายกัน ได้แก่ TrueFi (เช่น Maple ก็ให้บริการผลิตภัณฑ์พันธบัตรกระทรวงการคลังของสหรัฐฯ ด้วย) และ โกลด์ฟินช์

2. Centrifuge: แพลตฟอร์มการจับคู่ โทเค็นบัญชีลูกหนี้และตราสารหนี้อื่น ๆ จับคู่ผู้ให้กู้และบริษัทกู้ยืมผ่านตลาดออนไลน์ ลดความซับซ้อนของกระบวนการทางการเงิน ลดต้นทุนทางการเงิน และตอบสนองความต้องการด้านเครดิตขององค์กรขนาดเล็กและขนาดกลาง

ที่มา: OKX Ventures

กรณีการใช้งานสำหรับการเงินห่วงโซ่อุปทานแบบออนไลน์:

การชำระเงินอัตโนมัติของสัญญาอัจฉริยะ: สัญญาอัจฉริยะสามารถออกการชำระเงินให้กับซัพพลายเออร์โดยอัตโนมัติหลังจากตรงตามเงื่อนไขที่กำหนดไว้ล่วงหน้า ตั้งค่ากลไกการจัดการเริ่มต้นที่ชัดเจน และทริกเกอร์โดยอัตโนมัติผ่านสัญญาอัจฉริยะเพื่อปกป้องผลประโยชน์ของผู้ใช้

โทเค็นใบแจ้งหนี้: ใบแจ้งหนี้สามารถโทเค็นได้เพื่ออำนวยความสะดวกในการทำธุรกรรม มอบสภาพคล่องให้กับซัพพลายเออร์

การตรวจสอบที่โปร่งใส: บล็อกเชนมีบัญชีแยกประเภทที่ไม่เปลี่ยนรูปซึ่งช่วยให้การตรวจสอบและความรอบคอบง่ายขึ้น อย่างไรก็ตาม ยังคงจำเป็นต้องตรวจสอบสินทรัพย์นอกเครือข่ายอย่างเคร่งครัดผ่านสถาบันตรวจสอบอิสระบุคคลที่สาม เพื่อให้มั่นใจในความถูกต้องและเอกลักษณ์ของสินทรัพย์ และลดความเสี่ยงของการยืมหลายแพลตฟอร์ม

การประเมินความเสี่ยง: แนะนำระบบการให้คะแนนเครดิตตามสายโซ่เพื่อดำเนินการประเมินความเสี่ยงของบริษัทกู้ยืม เพื่อช่วยให้ผู้ใช้ตัดสินใจได้อย่างมีข้อมูลมากขึ้น

ปัญหาได้รับการแก้ไขในห่วงโซ่:

ธุรกรรมช้าและคลุมเครือ: บล็อกเชนเพิ่มความโปร่งใสในด้านการเงินในห่วงโซ่อุปทาน และเพิ่มความเร็วในการทำธุรกรรม ซึ่งเป็นประโยชน์ต่อทุกฝ่ายที่เกี่ยวข้อง

ต้นทุนการทำธุรกรรมสูง: สัญญาอัจฉริยะสามารถทำให้กระบวนการต่างๆ ในด้านการเงินในห่วงโซ่อุปทานเป็นไปโดยอัตโนมัติ ช่วยลดงานเอกสารและพ่อค้าคนกลาง ซึ่งช่วยลดต้นทุน

การเข้าถึงสินเชื่อ: DeFi สามารถให้การเข้าถึงทางการเงินที่เป็นประชาธิปไตยมากขึ้นแก่วิสาหกิจขนาดกลางและขนาดย่อม (SMEs) ซึ่งแต่ก่อนมีอำนาจต่อรองที่อ่อนแอ

3. ผลิตภัณฑ์พันธบัตรรัฐบาล:

ตราสารหนี้รัฐบาลโทเค็น ตามแนวคิดของ ETF สินทรัพย์ประเภทนี้สามารถเปรียบเทียบได้กับ BTF (Blockchain Transfer Fund) โทเค็นผลิตภัณฑ์กระทรวงการคลังของ RWA U.S. บนเครือข่ายเป็นตัวแทนของสิทธิ์รายได้ที่เกิดจากการถือครองและการกระจายหนี้เหล่านี้ แทนที่จะเป็นกรรมสิทธิ์ในพันธบัตรกระทรวงการคลังเอง ซึ่งเกี่ยวข้องกับปัญหาการฝาก การถอน และการปฏิบัติตามกฎระเบียบที่มากขึ้น

ในสภาพแวดล้อมที่มีอัตราดอกเบี้ยสูง ผู้เล่นสกุลเงินดิจิทัลบางรายเริ่มให้ความสำคัญกับสินทรัพย์ทางการเงินแบบดั้งเดิมเพื่อกระจายการจัดสรรของพวกเขา เมื่ออัตราดอกเบี้ยสูงขึ้น ผู้เรียกร้องจะมองหาสินทรัพย์ที่ปลอดภัยพร้อมผลตอบแทนที่มั่นคง และผลิตภัณฑ์ เช่น พันธบัตรกระทรวงการคลังก็กลายเป็นตัวเลือกของพวกเขาโดยธรรมชาติ

คลื่นของการนำคลังโทเค็นมาใช้นั้นได้รับแรงผลักดันจากการผสมผสานระหว่างโอกาสในการสร้างรายได้ที่ลดลงใน DeFi (เนื่องจากมีความต้องการเลเวอเรจแบบออนไลน์น้อยลง) และการเปลี่ยนแปลงในความต้องการของผู้ซื้อขายสำหรับเครื่องมือคล้ายสกุลเงินระยะสั้นที่ได้รับประโยชน์จากการเข้มงวดของสหรัฐฯ นโยบายการเงิน แนวโน้มนี้ยังสะท้อนให้เห็นในเงินฝากธนาคารนอกเครือข่ายขนาดใหญ่ที่ไหลเข้าสู่กองทุนตลาดเงิน โดยได้แรงหนุนจากอัตราดอกเบี้ยเงินฝากธนาคารที่ต่ำและความเสี่ยงในระยะยาวจากการสูญเสียสินทรัพย์ที่ยังไม่เกิดขึ้นจริง การเกิดขึ้นของโครงสร้างพื้นฐาน DeFi ของสถาบันนั้นคาดว่าจะช่วยขับเคลื่อนความต้องการทั่วโลกที่เพิ่มขึ้นสำหรับสินทรัพย์ในโลกแห่งความเป็นจริงที่ปลอดภัย สร้างรายได้ และมีสภาพคล่อง

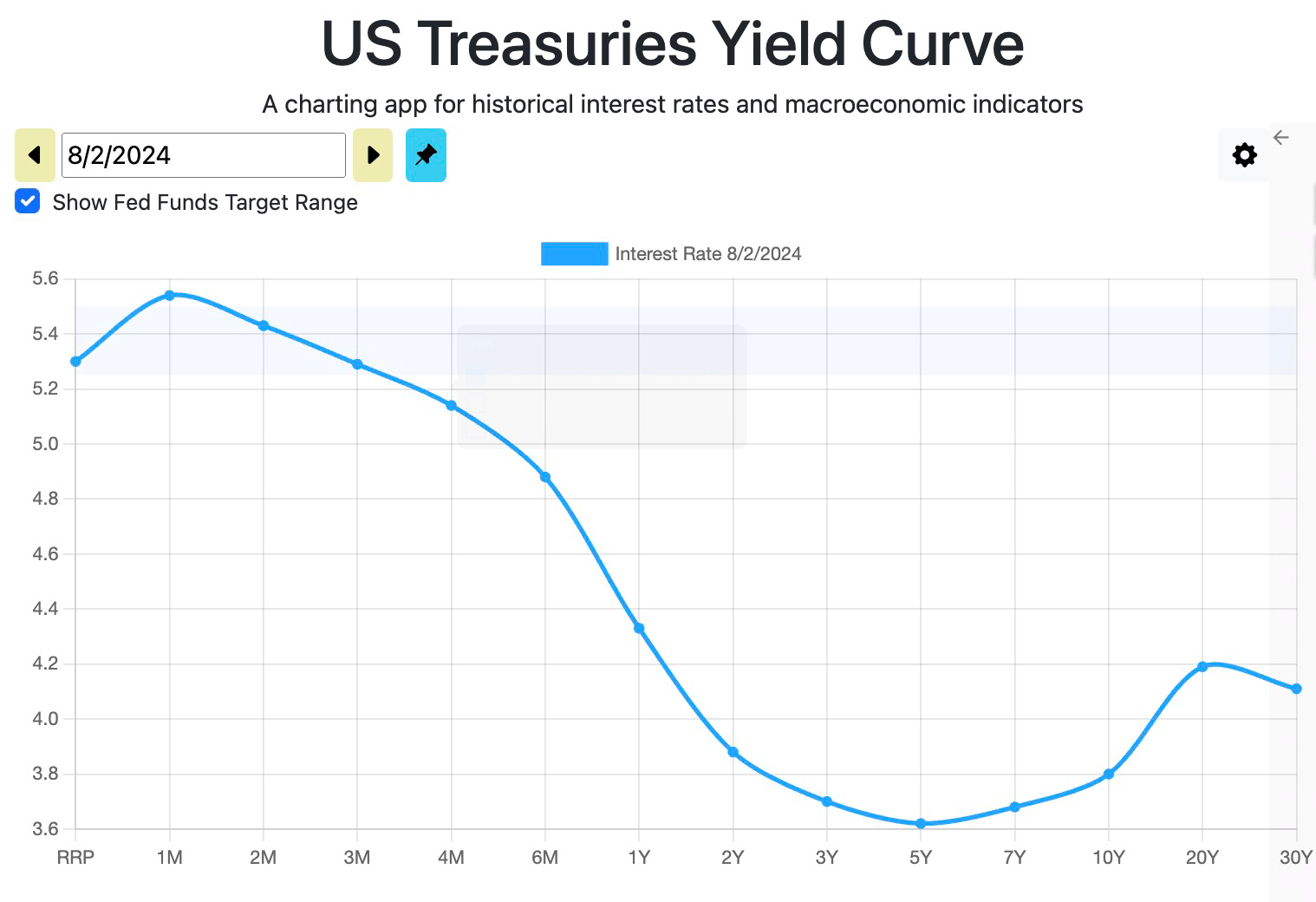

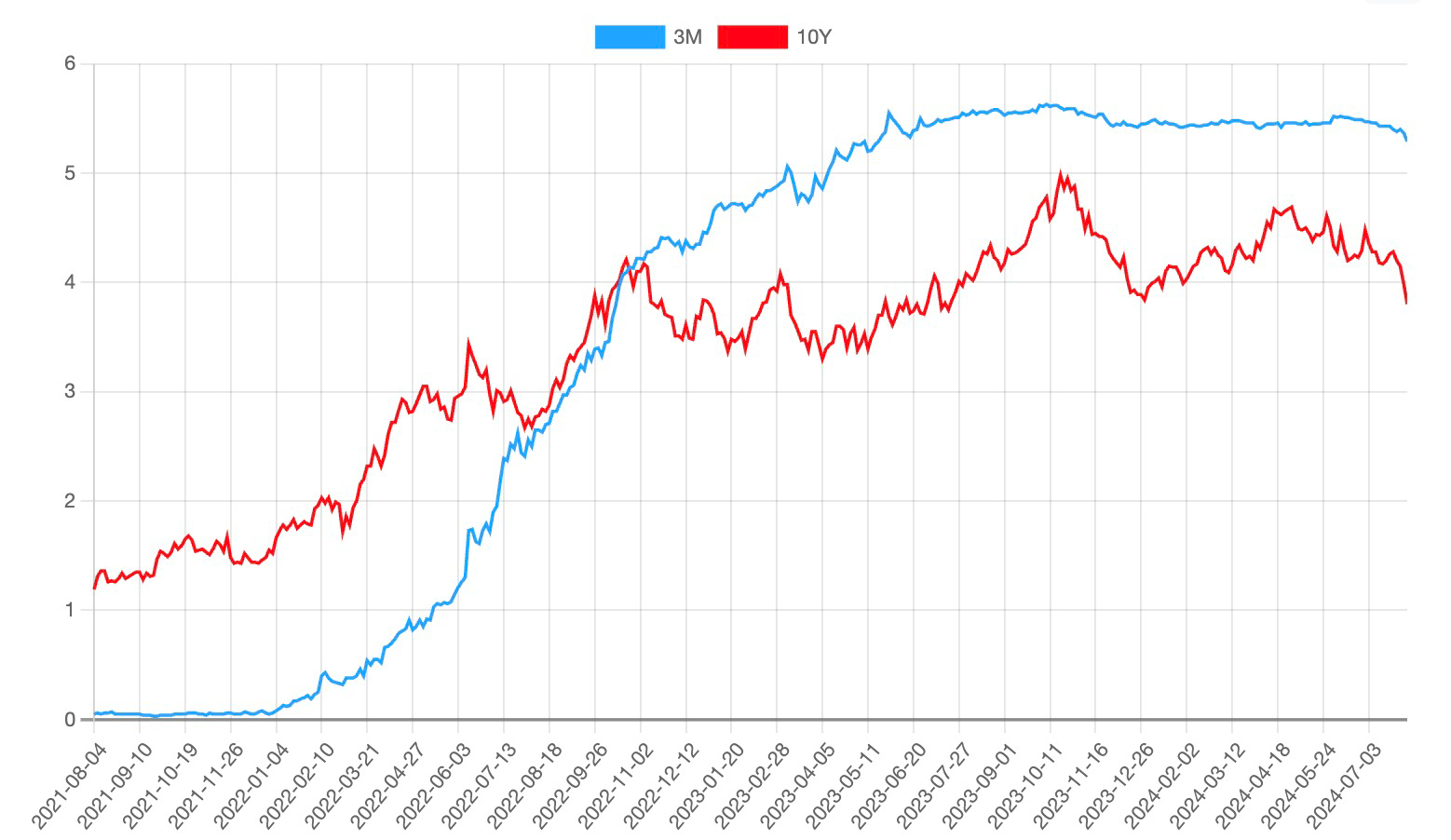

รูปร่างปัจจุบันของเส้นอัตราผลตอบแทนแสดงให้เห็นอัตราระยะสั้นที่สูงขึ้นและอัตราระยะยาวที่ลดลง ผลิตภัณฑ์ส่วนใหญ่เลือกที่จะถือตั๋วเงินคลังอายุ 1 เดือนถึง 6 เดือน และบางรายการถึงกับถือหลักทรัพย์ซื้อคืนและซื้อคืนข้ามคืนเพื่อค้นหาผลตอบแทนที่สูงขึ้น

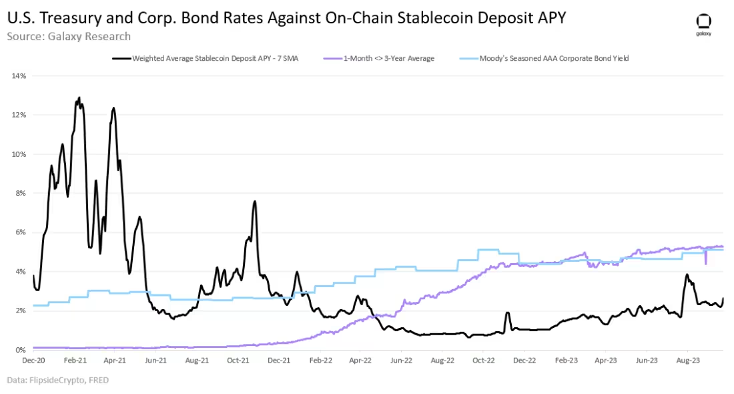

ทำไมต้องเป็นหนี้ความงาม:

1. อัตราผลตอบแทน: พันธบัตรกระทรวงการคลังสหรัฐฯ ระยะสั้น > พันธบัตรองค์กร AAA > เงินฝาก DeFi Stablecoin (พันธบัตรกระทรวงการคลังโทเค็นมีความน่าสนใจอย่างมาก)

ที่มา: การวิจัยกาแล็กซี

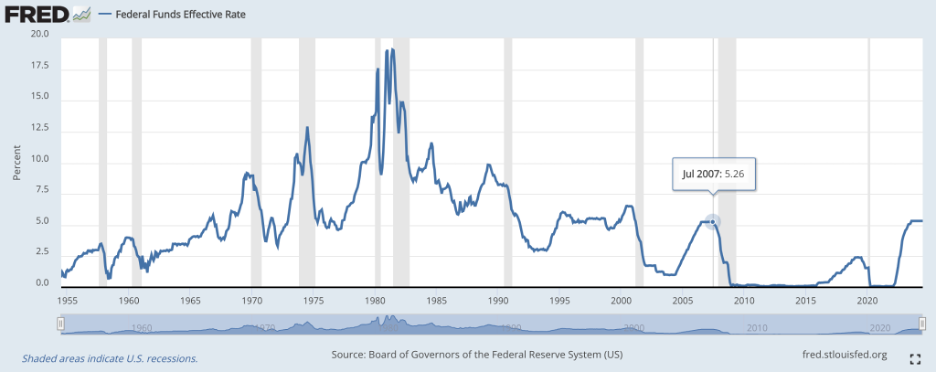

2. การเปลี่ยนแปลงนโยบายการเงินของเฟดอย่างรุนแรงก่อนหน้านี้ได้ผลักดันให้อัตราดอกเบี้ยอ้างอิงอยู่ที่ระดับสูงสุดนับตั้งแต่ปี 2550 (5.33) นำเสนอความต้องการใหม่สำหรับ RWA บางประเภทสำหรับผู้ใช้ DeFi ดั้งเดิมที่กำลังมองหาผลตอบแทนที่สูงขึ้นจากสินทรัพย์ crypto

ที่มา: fred.stlouisfed.org

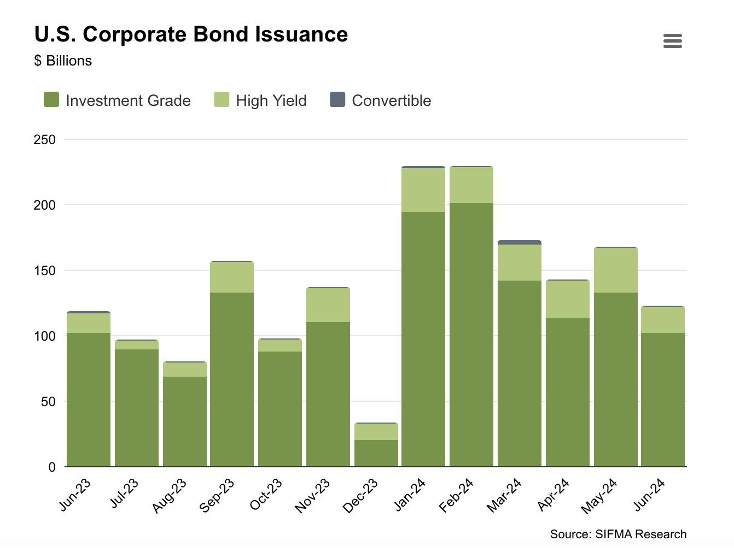

3. พันธบัตรรัฐบาลสหรัฐฯ เป็นตราสารหนี้ที่ได้รับการสนับสนุนจากรัฐบาล (ได้รับการยอมรับอย่างกว้างขวางว่าเป็นสินทรัพย์ที่สร้างรายได้ประเภทที่ค่อนข้างปลอดภัยและเชื่อถือได้ โดยมีความเสี่ยงเพียงอย่างเดียวที่รัฐบาลสหรัฐฯ จะผิดนัดชำระหนี้) ในทางตรงกันข้าม หุ้นกู้ของบริษัทเป็นตราสารหนี้ที่ออกโดยบริษัทต่างๆ และอาจให้อัตราผลตอบแทนสูงกว่าพันธบัตรกระทรวงการคลัง แต่ก็มีความเสี่ยงมากกว่าเช่นกัน ขนาดของตลาดตราสารหนี้ทั่วโลกเพิ่มขึ้นเป็นประมาณ 140.7 ล้านล้านดอลลาร์สหรัฐ เพิ่มขึ้น 5.9% เมื่อเทียบเป็นรายปี ซึ่งบ่งชี้ว่าตลาดตราสารหนี้ทั่วโลกยังคงเติบโตอย่างมีนัยสำคัญ ในช่วง 2 ไตรมาสแรกของปี 2024 เพียงแห่งเดียว บริษัทในสหรัฐฯ จะออกพันธบัตรองค์กรมูลค่า 1.06 ล้านล้านดอลลาร์ (เกินกว่า 1.02 ล้านล้านดอลลาร์ใน 3 ไตรมาสแรกของปี 2023 รวมกัน)

ที่มา: การวิจัย SIFMA

อัตราดอกเบี้ยที่สูงขึ้นได้กระตุ้นให้เกิดการเปิดตัวโครงการโทเค็นพันธบัตรรัฐบาลสหรัฐฯ เช่น:

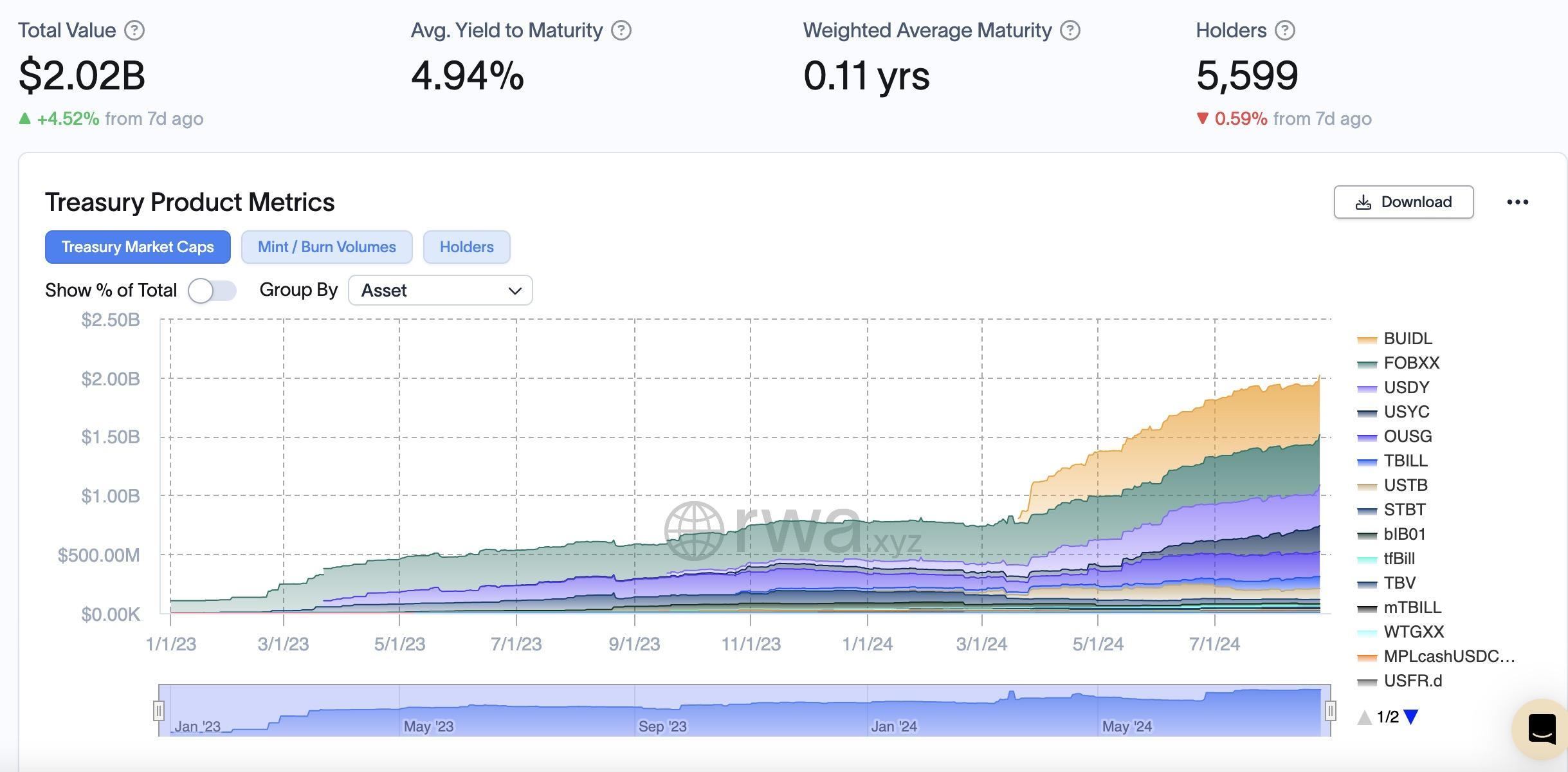

Franklin Templeton: เปิดตัว Franklin On-Chain U.S. Government Currency Fund (FOBXX) ในปี 2021 ซึ่งเป็นกองทุนสาธารณะแห่งแรกที่จดทะเบียนในสหรัฐอเมริกา กองทุนนี้มีอัตราผลตอบแทน 5.11% และมูลค่าตลาด 400 ล้านดอลลาร์สหรัฐ ทำให้เป็นหนึ่งในผลิตภัณฑ์พันธบัตรออนไลน์ที่ใหญ่ที่สุดของสหรัฐ

BlackRock (แปลงหลักทรัพย์): เปิดตัว BlackRock USD Institutional Digital Liquidity Fund ($BUIDL) บน Ethereum ในเดือนมีนาคม 2024 ปัจจุบันเป็นผู้นำตลาดด้วยสินทรัพย์ภายใต้การบริหารมากกว่า 500 ล้านดอลลาร์

Ondo: เปิด ตัว Ondo Short-Term U.S. Government Securities (OUSG) ซึ่งให้การเข้าถึงพันธบัตรระยะสั้นของ U.S. ด้วยอัตราผลตอบแทน 4.68% และมูลค่าตลาดประมาณ 240 ล้านดอลลาร์ OUSG ส่วนใหญ่ลงทุนใน BUIDL ของ BlackRock Ondo ยังเสนอเหรียญเสถียรที่ให้ผลตอบแทน USDY ซึ่งมีมูลค่าตลาดมากกว่า 300 ล้านดอลลาร์

หมวดหมู่ดังกล่าวมีการเติบโตอย่างมีนัยสำคัญเนื่องจากอัตราดอกเบี้ยที่สูงขึ้นและอัตราผลตอบแทนของกระทรวงการคลังสหรัฐฯ มีความน่าดึงดูดยิ่งขึ้น โครงการอื่นๆ ได้แก่ Superstate, Maple, Backed, OpenEden และอีกมากมาย

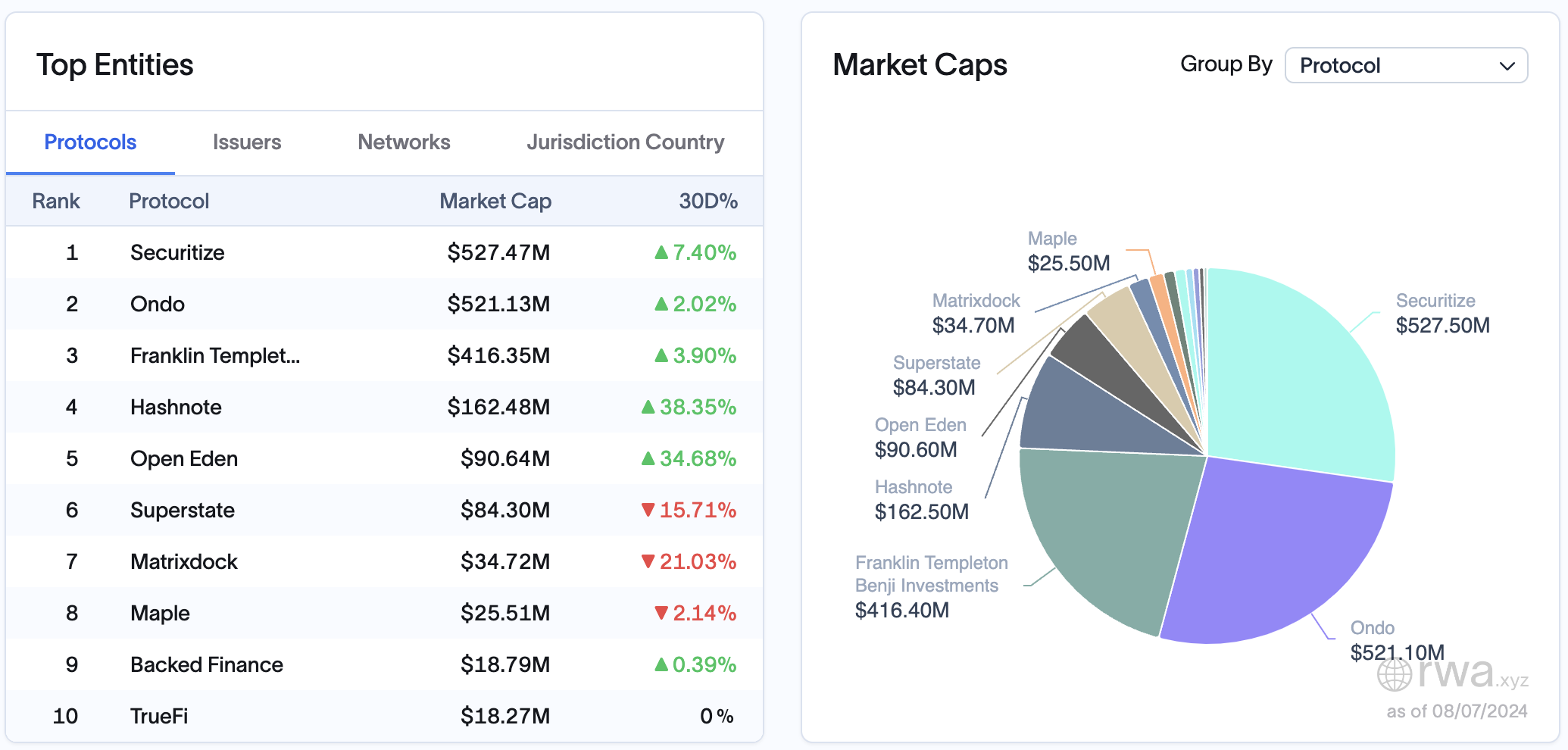

มูลค่าหลักทรัพย์ตามราคาตลาดและส่วนแบ่งการตลาด:

ที่มา: rwa.xyz

ในแง่ของมูลค่าตลาด โปรโตคอลห้าอันดับแรก ได้แก่ Securitize, Ondo, Franklin Templeton, Hashnote และ OpenEden และการออกผลิตภัณฑ์เดี่ยวสูงสุดคือ:

$BUIDL (กองทุน BlackRock ผ่าน Securitize), 510 ล้านดอลลาร์ เพิ่มขึ้น 74% รายไตรมาส;

$FOBXX (Franklin Templeton), $428 ล้าน, เพิ่มขึ้น 12% รายไตรมาส;

$USDY (Ondo), $332 ล้าน, การเติบโตรายไตรมาสที่ 155%;

$USYC (Hashnote), 221 ล้านดอลลาร์, การเติบโตรายไตรมาส 156%;

$OUSG (Ondo), $206 ล้าน, การเติบโตรายไตรมาส 60%;

$TBILL (OpenEden), $101 ล้าน, การเติบโตรายไตรมาส 132%

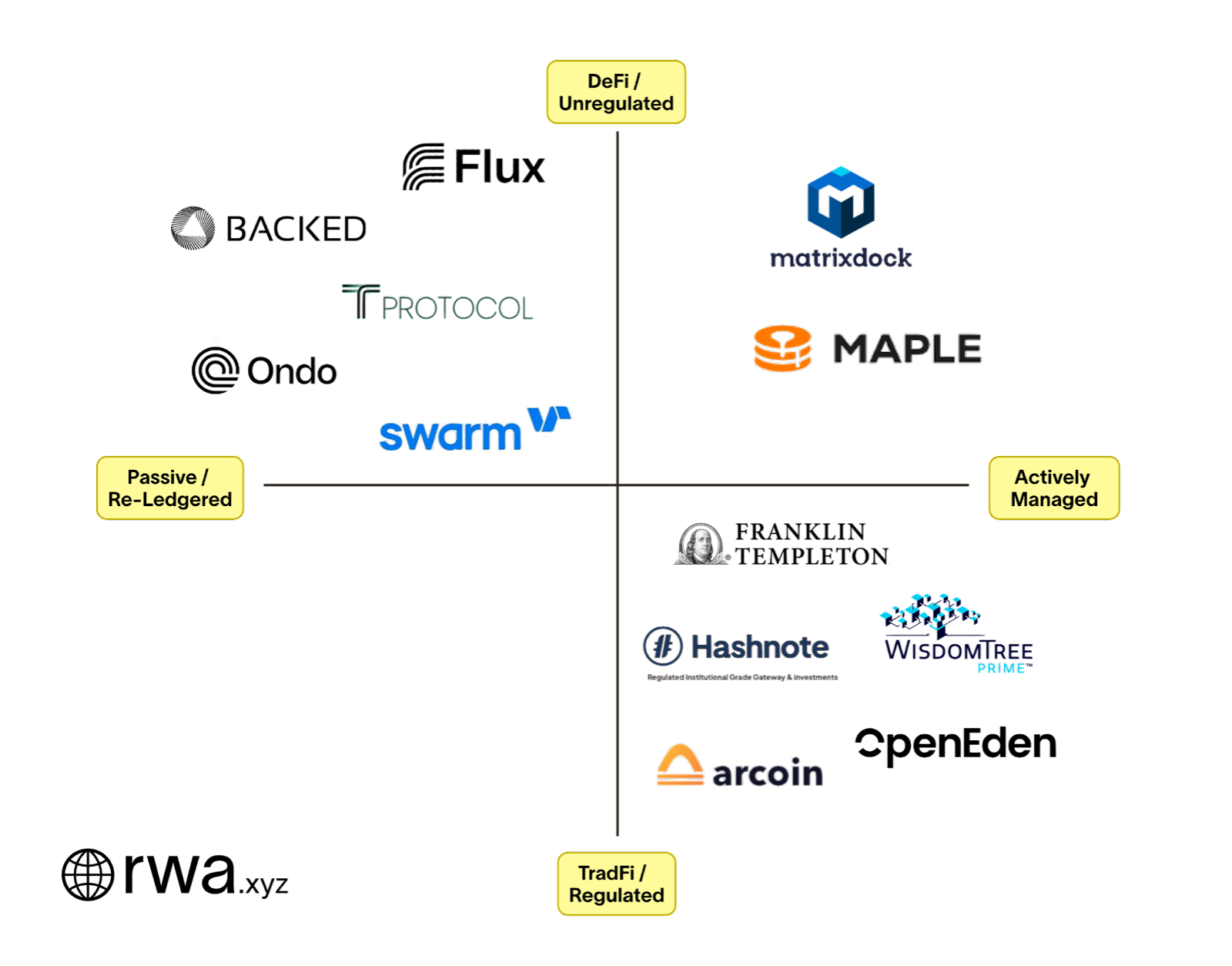

การจัดประเภทสินทรัพย์:

จัดการอย่างแข็งขัน

คำจำกัดความ: ผลิตภัณฑ์พันธบัตรของสหรัฐฯ ได้รับการจัดการอย่างแข็งขันโดยผู้จัดการพอร์ตโฟลิโอที่บริษัทกำหนด ซึ่งมีหน้าที่รับผิดชอบในการจัดการพอร์ตโฟลิโอของสินทรัพย์อ้างอิง

คุณสมบัติ: ปรับผลตอบแทนให้เหมาะสมและจัดการความเสี่ยงผ่านกลยุทธ์การลงทุนเชิงรุก และวิธีการจัดการมีความใกล้เคียงกับกองทุนที่มีการจัดการเชิงรุกแบบเดิม

การลงทะเบียนซ้ำบนห่วงโซ่ (Reledgered)

คำจำกัดความ: ผลิตภัณฑ์พันธบัตรของสหรัฐฯ ได้รับการออกแบบมาเพื่อนำเสนอหรือเลียนแบบเครื่องมือทางการเงินบางอย่าง เช่น ETF ที่จดทะเบียนในตลาดหลักทรัพย์ และตราสารเหล่านี้ไม่ได้อยู่บนเครือข่ายออนไลน์

คุณสมบัติ: โดยปกติแล้วจะมีการจัดการแบบพาสซีฟ โดยมีจุดประสงค์เพื่อลงทะเบียนเครื่องมือทางการเงินที่มีอยู่อีกครั้งผ่านเทคโนโลยีบล็อกเชน เพื่อให้สามารถซื้อขายและจัดการบนเครือข่ายได้

ที่มา: rwa.xyz

บริษัทสามแห่ง ได้แก่ Ondo Finance, Backed และ Swarm ต่างก็ทำแผนที่ ETF ของ BlackRock/iShares Short-Term Treasury Ondo ซื้อจากผู้ออกของสหรัฐอเมริกาใน Nasdaq (CUSIP: 464288679) ในขณะที่ Backed และ Swarm ซื้อจากผู้ออกในไอร์แลนด์/UCITS (ISIN: IE 00 BGSF 1 X 88) หากต้องการใช้การเปรียบเทียบง่ายๆ Ondo ไม่ได้จัดการพอร์ตโฟลิโอของกระทรวงการคลังอย่างจริงจัง แต่จะ "ว่าจ้างบุคคลภายนอก" ให้กับ SHV ซึ่งจะถูกจัดการโดย BlackRock/iShares บริษัทอย่าง Ondo จะทำหน้าที่เป็นผู้จัดจำหน่ายของ BlackRock เนื่องจากโปรโตคอล DeFi ไม่ได้โต้ตอบโดยตรงกับผู้จัดการสินทรัพย์ ง่ายกว่าสำหรับ BlackRock ซึ่งไม่ต้องจัดการการปฏิบัติตามกฎระเบียบสำหรับโครงการหลายพันโครงการที่ต้องการเปิดเผยเงินทุน

ที่มา: OKX Ventures, rwa.xyz

สำหรับผลิตภัณฑ์ภายใต้ข้อตกลงแต่ละฉบับ สถาบันและนักลงทุนที่มีคุณสมบัติเหมาะสมสามารถตัดสินใจได้ตามเกณฑ์ที่สำคัญที่สุดสามประการ: 1) การคุ้มครองหลัก 2) การเพิ่มผลตอบแทนสูงสุด 3) ความสะดวกสบาย

การคุ้มครองหลัก:

ผลิตภัณฑ์ของสถาบันขนาดใหญ่บางแห่งดำเนินงานในเขตอำนาจศาลที่มีการควบคุม ซึ่งรับประกันความเสี่ยงทางกฎหมายและการปฏิบัติตามข้อกำหนดน้อยที่สุด ผลิตภัณฑ์เหล่านี้อาศัยผู้จัดการกองทุนที่ได้รับการควบคุมและผู้ให้บริการดูแล ซึ่งให้ความโปร่งใสและการคุ้มครองนักลงทุนมากขึ้น ผลิตภัณฑ์อื่นๆ บางอย่างต้องอาศัยผู้จัดการการลงทุนที่ทำหน้าที่จัดการของตนมากกว่า และนักลงทุนจำเป็นต้องประเมินสภาพแวดล้อมทางกฎหมายและสถานการณ์ด้านกฎระเบียบอย่างรอบคอบในเขตอำนาจศาลที่ผลิตภัณฑ์เหล่านี้ตั้งอยู่

การเพิ่มผลผลิตสูงสุด:

ผลิตภัณฑ์การจัดการเชิงรุกอาศัยกลยุทธ์การลงทุนและความสามารถในการดำเนินการของผู้จัดการกองทุนเพื่อเพิ่มประสิทธิภาพพอร์ตการลงทุนและเพิ่มผลตอบแทนสูงสุด ผลิตภัณฑ์เหล่านี้มุ่งเน้นไปที่พันธบัตรรัฐบาลระยะสั้นและสัญญาซื้อคืนเป็นหลัก ซึ่งสอดคล้องกับรูปร่างปัจจุบันของเส้นอัตราผลตอบแทน การลงทะเบียนผลิตภัณฑ์อีกครั้งจากภายนอกเพื่อจัดการพอร์ตโฟลิโอให้กับผู้จัดการ ETF นักลงทุนสามารถดูผลการดำเนินงานในอดีตของผู้จัดการเหล่านี้ได้โดยตรง และเลือกผลิตภัณฑ์ที่ตรงกับเป้าหมายผลตอบแทนและความเสี่ยงของตนเอง

ความสะดวก:

ผลิตภัณฑ์สถาบันขนาดใหญ่บางรายการสามารถเข้าถึงได้ผ่านแอปพลิเคชันมือถืออย่างเป็นทางการ ซึ่งช่วยเพิ่มประสบการณ์ผู้ใช้ ลดความซับซ้อนของกระบวนการลงทุน และเหมาะสำหรับนักลงทุนรายย่อยที่จัดการด้วยตนเอง กระบวนการผลิตภัณฑ์อื่นๆ บางอย่างมีความซับซ้อนมากกว่า เกี่ยวข้องกับการดำเนินการด้วยตนเองหลายขั้นตอน และต้องใช้ต้นทุนการเรียนรู้ที่สูงขึ้น

ในอนาคต ผลิตภัณฑ์ที่มีการจัดการเชิงรุกอาจลดความได้เปรียบทางการแข่งขันของผลิตภัณฑ์การลงทะเบียนซ้ำแบบออนไลน์ด้วยการบีบอัดราคา นอกจากนี้ ผู้ใช้ควรพิจารณาด้วยว่าโทเค็นหนี้ของสหรัฐฯ เหล่านี้ถูกใช้เพียงเป็นใบรับรองสำหรับการถือครองการลงทุนของตนหรือไม่ หรือสามารถใช้เป็นโทเค็นการชำระเงินหรือหลักประกันเพื่อขยายสถานการณ์การใช้งานและเพิ่มแหล่งรายได้ได้หรือไม่

4. สินค้าโภคภัณฑ์

การแปลงทรัพยากรธรรมชาติเป็นโทเค็นแสดงถึงสิทธิและผลประโยชน์ในสินค้าโภคภัณฑ์ที่เกิดขึ้นจริง มูลค่าตลาดรวมในปัจจุบันของตลาดโทเคนสินค้าโภคภัณฑ์มีมูลค่าเกือบ 1 พันล้านดอลลาร์ โดยโลหะมีค่า (โดยเฉพาะทองคำ) ได้รับความสนใจมากที่สุด เหรียญ stablecoin ที่หนุนด้วยทองคำ เช่น PAX Gold (PAXG) และ Tether Gold (XAUT) คิดเป็นสัดส่วนเกือบ 98% ของมูลค่าตลาดของสินค้าโภคภัณฑ์โทเค็น ด้วยราคาทองคำที่สูงกว่า 2,500 เหรียญสหรัฐต่อออนซ์ มูลค่าตลาดรวมของทองคำทั่วโลกจึงเกิน 13 ล้านล้านเหรียญสหรัฐ ซึ่งยังให้พื้นที่ตลาดขนาดใหญ่สำหรับโทเค็นทองคำและการบูรณาการในแพลตฟอร์ม DeFi

ที่มา: rwa.xyz

โลหะอื่นๆ ที่ครองตลาด ได้แก่ เงินและแพลทินัม เมื่อพื้นที่โทเค็น RWA เติบโตขึ้น เราอาจเห็นโทเค็นสำหรับสินค้าโภคภัณฑ์อื่น ๆ (เช่น น้ำมันดิบ) หรือแม้แต่พืชผล ตัวอย่างเช่น เกษตรกรในยูกันดาสามารถใช้เครื่องมือทางการเงินแบบเดียวกับผู้ค้าในนิวยอร์กเพื่อจัดการพืชกาแฟของตน ซึ่งจะเป็นการขยายการเข้าถึงตลาด มีโอกาสสำหรับการค้าโลกที่จะเปลี่ยนไปใช้บล็อกเชนมากขึ้น

5. อสังหาริมทรัพย์

โทเค็นสินทรัพย์จริง เช่น บ้าน ที่ดิน อาคารพาณิชย์ และโครงการโครงสร้างพื้นฐาน การทำให้อสังหาริมทรัพย์สามารถซื้อขายบนเครือข่ายผ่านโทเค็นได้ ทำให้เกิดรูปแบบการลงทุนแบบใหม่ เพิ่มการเข้าถึง ทำให้สามารถเป็นเจ้าของได้บางส่วน และอาจเพิ่มสภาพคล่องได้ ถึงกระนั้น สภาพคล่องโดยธรรมชาติของอสังหาริมทรัพย์ก็จำกัดความเร็วในการยอมรับแบบออนไลน์ ลักษณะการทำธุรกรรมด้านอสังหาริมทรัพย์ในระยะยาวและผู้ซื้อที่มีขนาดเล็กทำให้การเชื่อมต่อผู้ขายกับผู้ซื้อแบบออนไลน์เป็นเรื่องที่ท้าทาย โดยเฉพาะอย่างยิ่งเมื่อพิจารณาว่าอุตสาหกรรมนี้ดำเนินการแบบดั้งเดิมโดยใช้ระบบเดิม

ความท้าทายที่ยากลำบาก:

1. ความต้องการของตลาด:

สภาวะตลาดอสังหาริมทรัพย์: ความสำเร็จของโครงการอสังหาริมทรัพย์แบบโทเค็นส่วนใหญ่ขึ้นอยู่กับความสมบูรณ์ของตลาดอสังหาริมทรัพย์ ในบางพื้นที่ที่ตลาดอสังหาริมทรัพย์ตกต่ำ (เช่นบางส่วนของญี่ปุ่นและดีทรอยต์) การขาดมูลค่าการเก็งกำไรและความสนใจของนักลงทุนทำให้โครงการโทเค็นสามารถดึงดูดผู้ซื้อและนักลงทุนได้เพียงพอ

2. การกระจายรายได้ค่าเช่าระยะยาว:

การจัดการอย่างต่อเนื่อง: อสังหาริมทรัพย์แบบโทเค็นเกี่ยวข้องกับการกระจายรายได้ค่าเช่าระยะยาว ซึ่งต้องมีการจัดการและบำรุงรักษาทรัพย์สินอย่างต่อเนื่อง สิ่งนี้จะเพิ่มความซับซ้อนในการดำเนินงานและต้นทุน โดยต้องได้รับการสนับสนุนจากทีมงานมืออาชีพเพื่อให้มั่นใจถึงความมั่นคงของรายได้ค่าเช่าและการรักษามูลค่าทรัพย์สิน

ความขัดแย้งในการดำเนินงาน: ความยากในการฝาก การถอน และการกระจายค่าเช่าในสกุลเงินทางกฎหมาย การตรวจสอบว่าจ่ายค่าเช่าจริงหรือไม่ และความโปร่งใสของข้อมูล

3. สภาพคล่องไม่เพียงพอ:

ความท้าทายในการทำธุรกรรม: แม้ว่าโทเค็นจะเพิ่มการเข้าถึงและการเป็นเจ้าของเศษส่วนของการลงทุนในอสังหาริมทรัพย์ แต่สภาพคล่องโดยธรรมชาติของอสังหาริมทรัพย์จะจำกัดความเร็วของการยอมรับแบบออนไลน์ ลักษณะการทำธุรกรรมด้านอสังหาริมทรัพย์ในระยะยาวและผู้ซื้อที่มีขนาดเล็กทำให้การเชื่อมโยงผู้ขายกับผู้ซื้อแบบออนไลน์เป็นเรื่องที่ท้าทาย

การดำเนินงานแบบดั้งเดิม: อุตสาหกรรมดำเนินการตามระบบดั้งเดิม และการแปลงเป็นแพลตฟอร์มบล็อกเชนต้องใช้เวลาและการปรับตัว โดยเฉพาะอย่างยิ่งสำหรับผู้เข้าร่วมตลาดที่คุ้นเคยกับรูปแบบการซื้อขายแบบดั้งเดิม

แพลตฟอร์มเช่น RealT และ Parcl มีเป้าหมายที่จะอัดฉีดสภาพคล่องเข้าสู่ตลาดโดยทำให้การแบ่งทรัพย์สินง่ายขึ้น ช่วยให้ผู้ขายสามารถแบ่งสินทรัพย์และรับหุ้นโทเค็นได้อย่างง่ายดาย นอกจากนี้ แพลตฟอร์ม Parcl ยังให้ผู้ใช้สามารถเก็งกำไรมูลค่าของอสังหาริมทรัพย์ในสถานที่ต่างๆ (เช่น เมืองต่างๆ ในสหรัฐฯ) ผ่านกลไกการซื้อขายออนไลน์ ซึ่งจะเป็นการขยายช่องทางการลงทุนในตลาดอสังหาริมทรัพย์ให้กว้างขึ้นอีก

6. หลักทรัพย์:

การเสนอขายโทเค็นความปลอดภัย ใช้เทคโนโลยีบล็อกเชนเป็นหลักเพื่อสร้างโทเค็นสินทรัพย์หรือผลประโยชน์บางส่วนที่บริษัทดั้งเดิมทำได้ยากในการเสนอขายหุ้น IPO ดังนั้นจึงอนุญาตให้ผู้ใช้สามารถลงทุนในหลักทรัพย์ขององค์กรโดยการซื้อโทเค็นเหล่านี้ อย่างไรก็ตาม เส้นทาง STO มีมาระยะหนึ่งแล้ว ปัจจุบัน บริษัทจดทะเบียนของโครงการ STO หลายโครงการส่วนใหญ่เป็นกิจการแบบดั้งเดิม ซึ่งมักจะขาดความแปลกใหม่และมีศักยภาพในการเติบโตสูง จึงไม่น่าดึงดูดเพียงพอสำหรับนักลงทุน นอกจากนี้ STO มักจะอนุญาตให้เฉพาะผู้ใช้ที่ผ่านการตรวจสอบ KYC เท่านั้นที่จะเข้าร่วมในการทำธุรกรรม เกณฑ์การลงทุนสูงและธุรกรรมมีความซับซ้อน พวกเขายังเผชิญกับอุปสรรคด้านการปฏิบัติตามกฎระเบียบและเป็นเรื่องยากมากที่จะปฏิบัติตามกฎหมายข้ามเขตอำนาจศาล

ในทางตรงกันข้าม การซื้อขายโทเค็น crypto โดยตรงมีความยืดหยุ่นและกระตือรือร้นมากกว่า และมักจะให้โอกาสในการทำกำไรมากกว่า ดังนั้นจึงน่าดึงดูดสำหรับผู้ใช้จำนวนมากมากกว่า STO

รูปแบบการดำเนินงาน ที่มา: การวิจัยเสือ

บางโครงการ เช่น Swarm และ Backed ยังคงฝ่าฝืนข้อจำกัดด้านกฎระเบียบ ทำให้สามารถซื้อขายหุ้นและกองทุนทั่วโลกบนเครือข่ายได้ เช่น COIN และ NVDA ในตลาดสหรัฐอเมริกา เช่นเดียวกับกองทุนดัชนี เช่น core S&P 500 ด้วยโทเค็นสิทธิ์รายได้ของตราสารทุนและกองทุน Solv Protocol ยังสามารถสร้าง FNFT ที่เป็นตัวแทนของหุ้นและกองทุนเพื่อให้สามารถซื้อขายสินทรัพย์เหล่านี้ในตลาด DeFi ได้ และยังจัดเตรียมเครื่องมือการปฏิบัติตามข้อกำหนดสำหรับสินทรัพย์เหล่านี้ผ่านสัญญาอัจฉริยะและการตรวจสอบตัวตนแบบออนไลน์ ( เช่น KYC/AML) เพื่อให้แน่ใจว่าธุรกรรมทั้งหมดเป็นไปตามข้อกำหนดด้านกฎระเบียบ

ความท้าทายที่ยากลำบาก:

อย่างไรก็ตาม โมเดลธุรกิจที่สร้างโทเค็นหลักทรัพย์ที่มีอยู่เพียงอย่างเดียวจะไม่สามารถแข่งขันได้และน่าดึงดูดเพียงพอในระยะยาว โดยเฉพาะอย่างยิ่งหลังจากที่ยักษ์ใหญ่ทางการเงินระดับโลกเข้ามาแทรกแซงในตลาด เนื่องจากต้องเผชิญกับการแข่งขันจากบริษัทบริหารสินทรัพย์ขนาดใหญ่ ยากที่จะรักษารูปแบบกำไรขั้นต้นจากการเรียกเก็บค่าธรรมเนียม ตลาดจะเข้าสู่สงครามราคาและอัตรากำไรจะถูกบีบอัด

ตามสมมุติฐาน การสร้างโทเค็นความปลอดภัยที่มีอยู่ (เช่น หุ้น Tesla) อาจสร้างผลกำไรได้โดยการเรียกเก็บค่าบริการจากผู้ใช้ (สมมติว่า 5 คะแนนพื้นฐาน) ผู้ให้บริการเรียกเก็บค่าธรรมเนียมเหล่านี้สำหรับการประมวลผลและจัดการโทเค็นเหล่านี้ อย่างไรก็ตาม หากบริการนี้ได้รับความนิยมอย่างมากและมีผู้ใช้จำนวนมาก ผู้จัดการสินทรัพย์ระดับโลกรายใหญ่ (เช่น Blackstone Group ฯลฯ) อาจเข้าสู่ตลาดนี้ได้ บริษัทขนาดใหญ่เหล่านี้มีเงินทุนและทรัพยากรมากกว่า และสามารถให้บริการแบบเดียวกันได้โดยมีค่าธรรมเนียมที่ต่ำกว่า เมื่อบริษัทเข้าสู่ตลาดมากขึ้น ค่าธรรมเนียมในการให้บริการโทเค็นจะค่อยๆ ลดลง ซึ่งอาจก่อให้เกิดสงครามราคาในที่สุด (แข่งกันจนตกต่ำ) ซึ่งคู่แข่งยังคงลดค่าธรรมเนียมต่อไปเพื่อดึงดูดลูกค้ามากขึ้น สิ่งนี้จะทำให้รูปแบบกำไรดั้งเดิมของการเรียกเก็บค่าบริการไม่ยั่งยืน เนื่องจากค่าธรรมเนียมที่สูงขึ้นจะถูกแทนที่ด้วยค่าธรรมเนียมที่ต่ำกว่า ซึ่งนำไปสู่กำไรที่ลดลงหรือหายไปในที่สุด

3. แนวโน้มในอนาคต

การบูรณาการ DeFi และ RWA: การรวมกันของโปรโตคอล DeFi และสินทรัพย์โทเค็นเป็นหนึ่งในแนวโน้มหลักในอนาคต ด้วยการรวมโปรโตคอล DeFi เข้ากับสินทรัพย์โทเค็น เช่น การอนุญาตให้จำนองและยืมโทเค็นหนี้ของสหรัฐอเมริกา ผลิตภัณฑ์ทางการเงินจำนวนมากขึ้นจะบรรลุถึงความสามารถในการแยกส่วนและสภาพคล่องทันทีที่ไม่มีการไถ่ถอน ซึ่งจะกระตุ้นเอฟเฟกต์มู่เล่ในฟิลด์ DeFi โดยเฉพาะอย่างยิ่ง การผสมผสานระหว่างผลิตภัณฑ์ที่ได้รับอนุญาตและผลิตภัณฑ์ที่ไม่มีใบอนุญาตจะนำมาซึ่งสถานการณ์การใช้งานที่หลากหลายยิ่งขึ้น และส่งเสริมการเติบโตของ TVL นวัตกรรมนี้ไม่เพียงแต่จะดึงดูดลูกค้าสถาบันเท่านั้น แต่ยังดึงดูดผู้ใช้ crypto ในวงกว้างขึ้น โดยเฉพาะอย่างยิ่งในด้านการชำระเงินและบริการทางการเงิน ซึ่งสินทรัพย์โทเค็นคาดว่าจะมาแทนที่บทบาทบางอย่างของ stablecoin แบบรวมศูนย์

ความต้องการด้านบริการและวิชาชีพที่เกิดขึ้นใหม่: เนื่องจากการพัฒนาโทเค็นสินทรัพย์ ผู้ให้บริการรายใหม่จะปรากฏตัวขึ้นเพื่อตอบสนองความต้องการทักษะและความรู้ทางวิชาชีพ ตัวอย่างเช่น ผู้เชี่ยวชาญด้านกฎหมายสัญญาอัจฉริยะ ผู้ดูแลสินทรัพย์ดิจิทัล ผู้จัดการทางการเงินแบบออนไลน์ และผู้ให้บริการการรายงานและติดตามทางการเงินแบบบล็อคเชน จะกลายเป็นผู้เล่นหลักในการขับเคลื่อนตลาดให้เติบโตยิ่งขึ้น ในเวลาเดียวกัน การปรับปรุงกรอบการปฏิบัติตามกฎระเบียบและกฎระเบียบของสถาบันจะทำให้ผู้ให้บริการเหล่านี้สามารถเข้าถึงตลาดและไว้วางใจได้มากขึ้น อาจเป็นไปได้ว่าการไม่เปิดเผยตัวตนอาจกลายเป็นทรัพย์สินที่หายากมากขึ้นในอนาคต เนื่องจากการมีส่วนร่วมของสถาบันและข้อกำหนดด้านความโปร่งใสด้านกฎระเบียบยังคงเพิ่มขึ้นอย่างต่อเนื่อง

ธุรกรรมข้ามพรมแดนและตลาดโลก: ความสามารถในการทำธุรกรรมข้ามพรมแดนของเทคโนโลยีบล็อกเชนจะช่วยส่งเสริมการเข้าสู่สินทรัพย์โทเค็นในตลาดต่างประเทศ และลดความซับซ้อนของกระบวนการทำธุรกรรมสินทรัพย์ระหว่างประเทศแบบดั้งเดิม นี่เป็นสิ่งสำคัญอย่างยิ่งสำหรับตลาดเกิดใหม่ ช่วยให้สามารถดึงดูดเงินทุนจากทั่วโลกและขับเคลื่อนการเติบโตทางเศรษฐกิจ ในอนาคต โครงการ RWA ที่สามารถช่วยให้บรรลุการทำงานร่วมกันอย่างราบรื่นระหว่างแพลตฟอร์มบล็อกเชนต่างๆ โดยเฉพาะอย่างยิ่งโครงการที่ ให้สินทรัพย์ที่มีให้เลือกมากมายและเพิ่มประสิทธิภาพสภาพคล่อง จะมีข้อได้เปรียบทางการแข่งขันที่ชัดเจน

ความก้าวหน้าทางเทคโนโลยีและการเพิ่มประสิทธิภาพกระบวนการ ความสำเร็จของการแปลงโทเค็น RWA ขึ้นอยู่กับเทคโนโลยีที่มีประสิทธิภาพและปลอดภัยเป็นอย่างมาก เมื่อเทคโนโลยีบล็อกเชนก้าวหน้า โดยเฉพาะอย่างยิ่งการปรับปรุงความสามารถในการปรับขนาด ความปลอดภัย และโปรโตคอลที่ได้มาตรฐาน การแปลงโทเค็น RWA จะมีประสิทธิภาพมากขึ้น การพัฒนาโปรโตคอลใหม่จะช่วยลดความซับซ้อนของกระบวนการโทเค็น ปรับปรุงการทำงานร่วมกันระหว่างแพลตฟอร์ม และมอบประสบการณ์ที่เป็นมิตรต่อผู้ใช้มากขึ้น ความก้าวหน้าทางเทคโนโลยีเหล่านี้จะยังคงผลักดันการนำ RWA ไปใช้ในอุตสาหกรรมต่างๆ ต่อไป ซึ่งท้ายที่สุดแล้วก็ได้เปลี่ยนโฉมภูมิทัศน์ทางการเงินทั่วโลก

อ้างอิง:

https://www.coindesk.com/opinion/2024/05/07/blackrock-ondo-superstate-the-biggest-movers-in-the-rwa-sector-in-q1/

https://www.steakhouse.financial/projects/tokenized-tbills-2023

https://areteresearch.substack.com/p/the-real-world-asset-thesis-the-next

https://www.galaxy.com/insights/research/overview-of-on-chain-rwas/

https://docs.openeden.com/treasury-bills-vault/introduction

https://www.ustreasuryyieldcurve.com/

https://dune.com/lindyhan/ondo-usdy-ousg

https://thedefiant.io/news/research-and-opinion/centrifuge-quietly-sets-pace-in-real-world-assets-race

https://reports.tiger-research.com/p/how-mantra-is-leading-the-rwa-market-eng

https://transak.com/blog/transak-state-of-rwa-tokenization-report-2024

https://www.rwa.xyz/blog/tokenized-treasuries-report

ข้อสงวนสิทธิ์

บทความนี้มีไว้เพื่อการอ้างอิงเท่านั้น บทความนี้นำเสนอเฉพาะมุมมองของผู้เขียนเท่านั้น และไม่ได้แสดงถึงจุดยืนของ OKX บทความนี้ไม่ได้มีวัตถุประสงค์เพื่อให้ (i) คำแนะนำในการลงทุนหรือคำแนะนำในการลงทุน (ii) ข้อเสนอที่หรือการชักชวนให้ซื้อ ขาย หรือถือครองสินทรัพย์ดิจิทัล (iii) คำแนะนำทางการเงิน การบัญชี กฎหมาย หรือภาษี เราไม่รับประกันความถูกต้อง ความครบถ้วน หรือประโยชน์ของข้อมูลดังกล่าว การถือครองสินทรัพย์ดิจิทัล รวมถึงเหรียญเสถียรและ NFT มีความเสี่ยงสูงและอาจผันผวนอย่างมาก คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายหรือการถือครองสินทรัพย์ดิจิทัลนั้นเหมาะสมกับคุณหรือไม่ โดยพิจารณาจากสถานการณ์ทางการเงินของคุณ โปรดปรึกษาผู้เชี่ยวชาญด้านกฎหมาย/ภาษี/การลงทุนของคุณเกี่ยวกับสถานการณ์เฉพาะของคุณ โปรดรับผิดชอบในการทำความเข้าใจและปฏิบัติตามกฎหมายและข้อบังคับท้องถิ่นที่เกี่ยวข้อง