รายงานการวิจัยของ OKX Ventures: ทำความเข้าใจภูมิทัศน์ของ "ตลาดการคาดการณ์"

- 核心观点:预测市场正从边缘实验走向主流金融工具。

- 关键要素:

- 监管清晰与机构资金加速流入。

- Polymarket与Kalshi形成双寡头格局。

- 周交易额突破25亿美元创新高。

- 市场影响:重塑全球信息聚合与价格发现体系。

- 时效性标注:中期影响

ในปี 2568 ด้วยกฎระเบียบที่ชัดเจนยิ่งขึ้นและเงินทุนสถาบันที่ไหลเข้าอย่างรวดเร็ว ตลาดการทำนายคริปโตกำลังพัฒนาจากการทดลองนอกกรอบไปสู่เครื่องมือสำคัญสำหรับการกำหนดราคาข้อมูล ซึ่งสะท้อนถึงเกมแบบเรียลไทม์และการบริหารความเสี่ยงของความไม่แน่นอนในอนาคตผ่านข้อมูลเชิงลึกแบบออนเชน ตั้งแต่ตัวชี้วัดเศรษฐกิจมหภาคไปจนถึงนวัตกรรมทางเทคโนโลยี การตัดสินความน่าจะเป็นที่ก่อนหน้านี้อาศัยช่องทางเดียว ปัจจุบันสามารถกำหนดราคาใหม่ได้อย่างรวดเร็วและแม่นยำโดยกองทุนออนเชน การเปลี่ยนแปลงนี้ส่งผลกระทบต่อวิธีที่เราเข้าใจข้อมูลและสัญญาณตลาด

พูดแบบง่ายๆ ตลาดการทำนายผลในอุตสาหกรรมคริปโตคือแพลตฟอร์มที่คุณวางเดิมพันเหตุการณ์ในอนาคตโดยใช้คริปโตเคอร์เรนซี เช่น การทำนายว่าราคาของเหรียญจะขึ้นหรือลง หรือการทำนายว่าใครจะชนะการแข่งขัน หากคุณทายถูก คุณก็จะได้เงิน หากคุณทายผิด คุณก็เสียเงิน

OKX Ventures จะติดตามภาคส่วนนี้และวิเคราะห์ภาพรวมของ "ตลาดการคาดการณ์" ต่อไป รายงานการวิจัยของเราจัดทำขึ้นเพื่อวัตถุประสงค์ด้านการเรียนรู้และการสื่อสารเท่านั้น และไม่ถือเป็นคำแนะนำการลงทุน

I. การพยากรณ์แหล่งกำเนิดและการพัฒนาของตลาด

ตลาดการพยากรณ์ ในฐานะกลไกข้อมูลที่รวบรวม “ภูมิปัญญาส่วนรวม” กำลังก้าวเข้าสู่ยุคใหม่ที่ขับเคลื่อนด้วยเทคโนโลยี Web3 นับตั้งแต่ปี พ.ศ. 2543 อุตสาหกรรมนี้ได้รับการพัฒนาผ่านนวัตกรรมทางวิชาการ การแข่งขันด้านการปฏิบัติตามกฎระเบียบ และการเปลี่ยนแปลงกระบวนทัศน์ทางเทคโนโลยี และภายในปี พ.ศ. 2568 อุตสาหกรรมนี้จะนำเสนอภูมิทัศน์ใหม่ของการเติบโตอย่างรวดเร็วและการเปลี่ยนแปลงเชิงโครงสร้าง

แบบจำลองตลาดพยากรณ์สมัยใหม่มีต้นกำเนิดมาจากตลาดอิเล็กทรอนิกส์ไอโอวา (IEM) ในปี พ.ศ. 2531 ซึ่งเสนอแนวคิด "ราคาเป็นความน่าจะเป็น" เป็นครั้งแรก โดยรวบรวมการตัดสินที่แตกต่างกันของผู้เข้าร่วมเกี่ยวกับผลลัพธ์ของเหตุการณ์ต่างๆ ผ่านการซื้อขายสัญญาทางการเงิน ในการเลือกตั้งประธานาธิบดีสหรัฐอเมริกา พ.ศ. 2531 IEM สามารถพยากรณ์ได้อย่างแม่นยำด้วยการดำเนินงานขนาดเล็ก งานวิจัยที่ตามมาแสดงให้เห็นว่าความแม่นยำในการพยากรณ์การเลือกตั้งของ IEM ระหว่างปี พ.ศ. 2531 ถึง พ.ศ. 2547 สูงกว่า 74% ของผลสำรวจความคิดเห็น และแสดงให้เห็นถึงข้อได้เปรียบในการพยากรณ์ล่วงหน้าสูงสุด 100 วันก่อนการเลือกตั้ง ในปี พ.ศ. 2536 การยกเว้น IEM ของ CFTC ได้สร้างรากฐานนโยบายสำหรับตลาดสัญญาที่ขับเคลื่อนด้วยเหตุการณ์ ซึ่งทำให้สามารถทดสอบการทดลองทางวิชาการในเชิงพาณิชย์ได้

นับตั้งแต่ช่วงทศวรรษ 2000 ตลาดการพยากรณ์เชิงพาณิชย์ได้เติบโตอย่างรวดเร็ว แต่ก็ต้องเผชิญกับความท้าทายมากมายจากกฎระเบียบด้านการพนันและการเงิน แพลตฟอร์มตัวแทนอย่าง Betfair และ Intrade เติบโตอย่างรวดเร็ว แต่ก็ถูกจำกัดหรือแม้กระทั่งปิดตัวลงเนื่องจากลักษณะการพนันและปัญหาด้านการปฏิบัติตามกฎระเบียบ PredictIt แม้ในตอนแรกจะได้รับ "จดหมายไม่ดำเนินการ" แต่ต่อมาก็ถูกถอนออกและเข้าไปพัวพันกับคดีความ ซึ่งเน้นย้ำถึงความยากลำบากอย่างยิ่งในการทำให้ตลาดการปฏิบัติตามกฎระเบียบภายนอกเป็นสถาบัน ในทางตรงกันข้าม ตลาดการพยากรณ์ภายในอย่าง Inkling ได้หลีกเลี่ยงกฎระเบียบและกลายเป็นเครื่องมือสำคัญสำหรับการตัดสินใจขององค์กร

ในช่วงทศวรรษ 2020 มีการเปลี่ยนแปลงโครงสร้างครั้งใหญ่ในอุตสาหกรรมสองประการ ประการแรก Kalshi ได้รับการอนุมัติจาก CFTC ให้กลายเป็นตลาดแลกเปลี่ยนแบบ "สัญญาตามเหตุการณ์" ที่เป็นไปตามข้อกำหนด ซึ่งถือเป็นการรับรองอย่างเป็นทางการด้านกฎระเบียบ อย่างไรก็ตาม กรณีศึกษาตลาดการเลือกตั้งปี 2023 เน้นย้ำถึงความอ่อนไหวอย่างต่อเนื่องของประเด็นต่างๆ และข้อจำกัดของกฎระเบียบ ประการที่สอง การนำเทคโนโลยี Web3 มาใช้ทำให้ตลาดทำนายผลสามารถบรรลุการหักบัญชีและการชำระเงินแบบไร้ความน่าเชื่อถือผ่านสัญญาอัจฉริยะบนบล็อกเชน ซึ่งช่วยเพิ่มความต้านทานต่อการเซ็นเซอร์อย่างมีนัยสำคัญและลดเกณฑ์สำหรับการดำเนินงานที่เป็นไปตามข้อกำหนด ในเดือนตุลาคม 2025 ICE ซึ่งเป็นบริษัทแม่ของตลาดหลักทรัพย์นิวยอร์ก (NYSE) วางแผนที่จะลงทุนประมาณ 2 พันล้านดอลลาร์สหรัฐในแพลตฟอร์มแบบกระจายศูนย์ Polymarket การเคลื่อนไหวครั้งนี้ถูกมองว่าเป็นการยอมรับโมเดล Web3 โดยโครงสร้างพื้นฐานทางการเงินระดับแนวหน้า ซึ่งเป็นการปูทางไปสู่การเปลี่ยนแปลงกระบวนทัศน์ทั่วทั้งอุตสาหกรรม

ตลาดพยากรณ์ (ตลาดข้อมูล ตลาดการตัดสินใจ ตลาดอนุพันธ์เหตุการณ์) เปิดโอกาสให้ผู้เข้าร่วมวางเดิมพัน โดยราคาตลาดจะเชื่อมโยงกับความน่าจะเป็นของเหตุการณ์ที่เกิดขึ้นโดยตรง รากฐานทางทฤษฎีของตลาดพยากรณ์ประกอบด้วยสมมติฐานตลาดที่มีประสิทธิภาพและหลักการของปัญญารวม โดยสมมติฐานแรกตั้งสมมติฐานว่าราคาตลาดสามารถประมาณค่าเป็นความน่าจะเป็นได้ ในขณะที่สมมติฐานหลังเน้นย้ำว่าการตัดสินใจตลาดรวมนั้นเหนือกว่าการตัดสินใจของแต่ละบุคคลภายใต้กลไกการมีส่วนร่วมที่หลากหลาย เป็นอิสระ และกระจายอำนาจ

หากใช้ความน่าจะเป็นของการลดอัตราดอกเบี้ยเป็นตัวอย่าง มาเปรียบเทียบข้อมูลจากมืออาชีพและการคาดการณ์ตลาดกัน

เครื่องมืออย่าง CME FedWatch อนุมานความน่าจะเป็นจากราคาตราสารอนุพันธ์ ซึ่งแสดงถึงความคาดหวังของสถาบัน แต่ได้รับผลกระทบจากการออกแบบเครื่องมือและโครงสร้างเงินทุน ในทางตรงกันข้าม ตลาดพยากรณ์แบบเปิดอย่าง Polymarket และ Kalshi ประเมินความน่าจะเป็นโดยตรงผ่านการเดิมพันของผู้เข้าร่วมทั้งหมด ซึ่งในทางทฤษฎีจะนำเสนอความโปร่งใสและความเป็นประชาธิปไตยที่มากขึ้น การมีกิจกรรมบนแพลตฟอร์มที่มากขึ้นจะสะท้อนถึงข้อมูลที่ครอบคลุมมากขึ้น

โดยสรุป นับตั้งแต่ที่ตลาดอิเล็กทรอนิกส์ไอโอวา (IEM) รับรองราคาเป็นความน่าจะเป็นในปี พ.ศ. 2531 ตลาดการทำนายได้เผชิญกับความผันผวนด้านกฎระเบียบมาอย่างยาวนาน จนกระทั่งถึงปี พ.ศ. 2563 ด้วยการนำ Kalshi มาใช้และเทคโนโลยี Web3 และในที่สุดก็ถูกทำเครื่องหมายด้วยความตั้งใจในการลงทุนของ ICE ทำให้เกิดการเปลี่ยนแปลงกระบวนทัศน์ของสถาบันและการกระจายอำนาจ ด้วยแรงผลักดันจากการทำงานร่วมกันระหว่าง Web3 และสถาบันการเงินแบบดั้งเดิม ตลาดการทำนายจึงอยู่ในโอกาสสำหรับการขยายตัวของอุตสาหกรรมและวิวัฒนาการของกลไก การพัฒนาควบคู่กันไปของการกระจายอำนาจและสถาบันจะปรับเปลี่ยนรูปแบบการรวบรวมข้อมูลทางการเงินและการค้นหาราคาทั่วโลก

II. การวิเคราะห์กลยุทธ์การเติบโตของตลาดและแพลตฟอร์ม

(I) ภาพรวมตลาดมหภาค: รูปแบบ Dual-Top และเงินทุนไหลเข้า

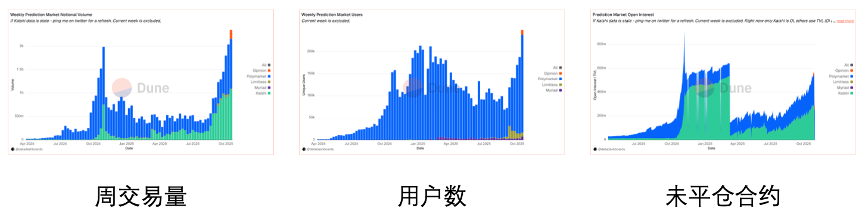

ตลาดการทำนายผลเติบโตอย่างมีโครงสร้างในปี 2568 โดยได้รับแรงหนุนจากการเลือกตั้งประธานาธิบดีสหรัฐฯ ในปี 2567 และการหลั่งไหลเข้ามาของเงินทุนสถาบัน ตลาดได้เปลี่ยนจากการขับเคลื่อนด้วยเหตุการณ์เดียวไปเป็นกิจกรรมการซื้อขายทางการเงินที่ยั่งยืน โดยทั้งความลึกของเงินทุนและฐานผู้ใช้เพิ่มสูงขึ้นเป็นประวัติการณ์

วิวัฒนาการของปริมาณการซื้อขายสูงสุด: ตลาดมีจุดสูงสุดที่สำคัญสองจุด จุดแรกเกิดจากการเลือกตั้งประธานาธิบดีสหรัฐฯ ในเดือนตุลาคม-พฤศจิกายน 2567 โดยมีปริมาณการซื้อขายรายสัปดาห์ใกล้ถึง 2 พันล้านดอลลาร์สหรัฐ ส่วนจุดที่สองพุ่งขึ้นในเดือนกรกฎาคม 2568 และแตะระดับสูงสุดเป็นประวัติการณ์ในเดือนตุลาคม 2568 โดยมีปริมาณการซื้อขายรายสัปดาห์เกิน 2.5 พันล้านดอลลาร์สหรัฐ ซึ่งสูงกว่าจุดสูงสุดในช่วงการเลือกตั้ง

การเติบโตของผู้ใช้: กิจกรรมทางการตลาดมีความสัมพันธ์เชิงบวกอย่างมากกับปริมาณธุรกรรม ในเดือนตุลาคม 2568 จำนวนผู้ใช้งานประจำรายสัปดาห์ทั่วทั้งตลาดทะลุ 225,000 ราย ซึ่งบ่งชี้ถึงการหลั่งไหลเข้ามาของผู้ใช้ใหม่อย่างต่อเนื่องและแท้จริง

อัตราดอกเบี้ยเปิด (Open Interest: OI): OI หมายถึงเงินทุนจริงที่ถูกล็อคในตลาด ในช่วงการเลือกตั้งปี 2567 มูลค่า OI ของตลาดรวมสูงสุดที่เกือบ 800 ล้านดอลลาร์สหรัฐ ก่อนที่จะลดลงเนื่องจากการชำระราคา ในช่วงครึ่งหลังของปี 2568 มูลค่า OI ของตลาดรวมฟื้นตัวอย่างต่อเนื่องและทรงตัวอยู่ในช่วง 500 ล้านดอลลาร์สหรัฐ ถึง 600 ล้านดอลลาร์สหรัฐ ซึ่งบ่งชี้ว่าตลาดได้ก้าวข้ามการเก็งกำไรระยะสั้นแบบง่ายๆ และสร้างฐานเงินทุนที่ประกอบด้วยผู้เข้าร่วมทั้งสถาบันและระยะยาว

ภูมิทัศน์การแข่งขัน: ตลาดนี้แสดงให้เห็นถึงการผูกขาดแบบคู่ (duopoly) ระหว่าง Polymarket และ Kalshi ในปี 2567 Polymarket ครองส่วนแบ่งตลาดสูงสุดประมาณ 90% อย่างไรก็ตาม ในเดือนตุลาคม 2568 แพลตฟอร์มที่ปฏิบัติตามกฎระเบียบอย่าง Kalshi ก็มีส่วนแบ่งตลาดเพิ่มขึ้นเกือบ 60% แซงหน้า Polymarket ในด้านปริมาณการซื้อขายรวม แม้จะมีการกระจุกตัวอยู่ในกลุ่มบนสุด แต่แพลตฟอร์มระดับรองอย่าง Opinion, Limitless และ Myriad ก็ยังคงครองส่วนแบ่งตลาดที่เหลืออยู่และรักษาสภาพคล่องที่มั่นคงในช่วงเวลาที่กำหนด (เช่น ช่วงเวลาการออกโทเค็น)

(II) การแยกย่อยข้อมูลของแพลตฟอร์มชั้นนำ

1. Polymarket: จากโบนัสการเลือกตั้งไปจนถึงการรักษาลูกค้าหลายหมวดหมู่

ในฐานะผู้นำในตลาดการทำนายแบบกระจายอำนาจ ข้อมูลของ Polymarket แสดงให้เห็นถึง "การระเบิดของเหตุการณ์" ที่แข็งแกร่ง และรักษาอัตราการรักษาผู้ใช้ที่สูงหลังการเลือกตั้งโดยการขยายหมวดหมู่ผลิตภัณฑ์

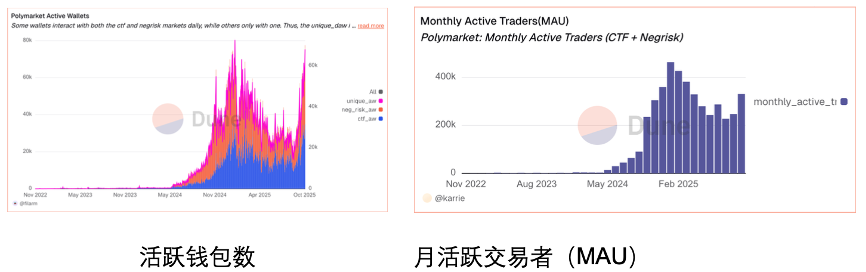

ในแง่ของข้อมูลผู้ใช้ วอลเล็ตที่ใช้งานจริงมีจำนวนสูงสุดเป็นประวัติการณ์เกือบ 80,000 รายการ ณ สิ้นปี 2567 แม้ว่าจำนวนจะลดลงหลังการเลือกตั้ง แต่ยังคงทรงตัวที่มากกว่า 60,000 รายการ ณ เดือนตุลาคม 2568 ซึ่งถือว่าดีขึ้นอย่างมากเมื่อเทียบกับต้นปี 2567 ผู้ใช้งานรายเดือนที่ใช้งานจริง (MAU) สูงสุดที่ 450,000 รายในเดือนมกราคม 2568 และยังคงมีผู้ใช้งานมากกว่า 260,000 ราย แม้หลังจากกระแสการเลือกตั้งสงบลง แสดงให้เห็นถึงความเหนียวแน่นของแพลตฟอร์มแบบ long-tail ผู้ใช้งานรายวันที่ใช้งานจริง (DAU) สูงสุดในหนึ่งวันอยู่ที่ 58,000 ราย เมื่อวันที่ 19 ตุลาคม 2568 โดยเพิ่มขึ้นจาก 10,000 ราย เป็น 58,000 ราย เพิ่มขึ้นเกือบหกเท่า

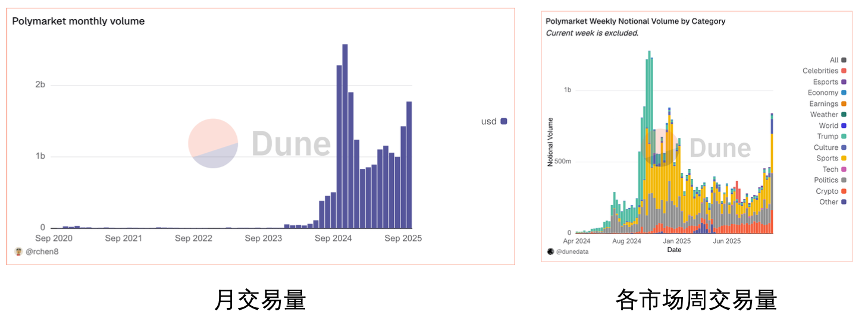

ในด้านปริมาณธุรกรรม ปริมาณธุรกรรมสะสมในอดีตได้เกิน 18,100 ล้านดอลลาร์สหรัฐ โดยมีจุดสูงสุดรายเดือนในช่วงการเลือกตั้งเดือนพฤศจิกายน 2024 แตะที่ 2,630 ล้านดอลลาร์สหรัฐ เพิ่มขึ้นประมาณ 1,000 เท่าเมื่อเทียบกับข้อมูลก่อนหน้านี้ในเดือนธันวาคม 2020 หลังการเลือกตั้ง ปริมาณธุรกรรมรายเดือนลดลงเหลือประมาณ 1,900 ล้านดอลลาร์สหรัฐ ลดลงประมาณ 30%-40% แต่ยังคงสูงกว่าระดับในปี 2023 มาก ในแง่ของอัตราการเติบโต อัตราการเติบโตปีต่อปีสูงถึง 5,270% ในเดือนกรกฎาคม 2024 และสูงถึง 26,000% ในเดือนตุลาคม 2025 ซึ่งส่วนใหญ่เป็นผลมาจากผลกระทบจากฐานที่ต่ำในช่วงเวลาเดียวกันของปีก่อนหน้า เมื่อเทียบเป็นรายเดือน ปริมาณธุรกรรมตั้งแต่เดือนตุลาคมถึงพฤศจิกายน 2024 ก็เติบโตอย่างก้าวกระโดดที่ประมาณ 750%

เมื่อพิจารณาโครงสร้างและหมวดหมู่ตลาด ในช่วงที่การเลือกตั้งปี 2024 เฟื่องฟูที่สุด ธุรกรรม "ทางการเมือง/เศรษฐกิจ" คิดเป็นสัดส่วนมากกว่า 60% โดยมีปริมาณการซื้อขายรายสัปดาห์เกิน 1 พันล้านดอลลาร์สหรัฐ ณ จุดหนึ่ง ภายในปี 2025 ความสนใจในการซื้อขายค่อยๆ เปลี่ยนไปสู่ "กีฬา" และ "สินทรัพย์ดิจิทัล" โดยสัญญาที่เกี่ยวข้องกับ Super Bowl มีปริมาณการซื้อขายประมาณ 1.1 พันล้านดอลลาร์สหรัฐ และตลาดทำนายราคา Bitcoin เช่น "ราคา Bitcoin ปี 2025" มีปริมาณการซื้อขายเกิน 15.5 ล้านดอลลาร์สหรัฐ ขณะเดียวกัน อุปทานในตลาดก็ขยายตัวเช่นกัน โดยมีตลาดทำนายราคาใหม่กว่า 7,000 แห่งที่ก่อตั้งขึ้นในเดือนเมษายน 2025 เพียงเดือนเดียว ซึ่งสร้างสถิติใหม่

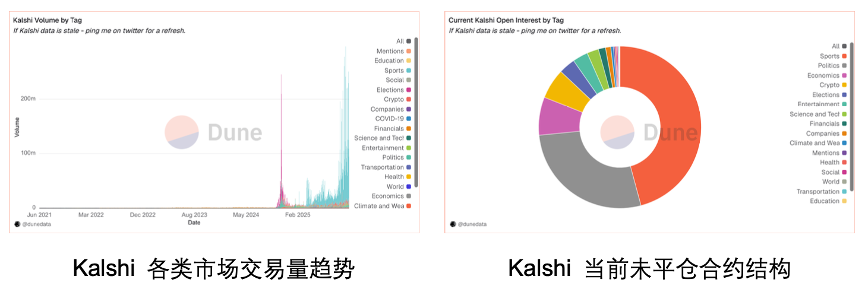

2. Kalshi: การเติบโตแบบก้าวกระโดดที่ขับเคลื่อนโดยช่องทางที่สอดคล้อง

Kalshi แสดงให้เห็นถึงโมเมนตัมการเติบโตที่แข็งแกร่งที่สุดในปี 2568 โดยใช้ประโยชน์จากข้อได้เปรียบด้านการปฏิบัติตามกฎระเบียบเพื่อเปิดช่องทาง Web2 โดยตัวชี้วัดหลักทั้งหมดบรรลุการเติบโตหลายเท่า

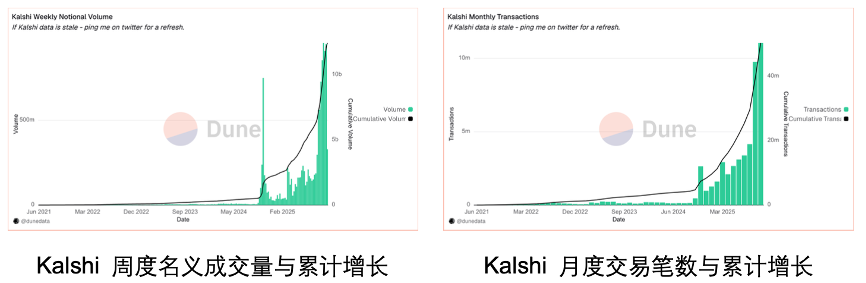

ในแง่ของปริมาณและขนาดธุรกรรม Kalshi เติบโตอย่างก้าวกระโดดทั้งในด้านปริมาณและจำนวนธุรกรรมตั้งแต่ปลายปี 2567 ถึงต้นปี 2568 โดยมีมูลค่าธุรกรรมสะสมมากกว่า 1 หมื่นล้านดอลลาร์สหรัฐ และปริมาณธุรกรรมสะสมมากกว่า 40 ล้านรายการ มูลค่าคำสั่งซื้อเฉลี่ยอยู่ที่ประมาณ 250–300 ดอลลาร์สหรัฐต่อธุรกรรม ซึ่งแสดงให้เห็นถึงลักษณะเฉพาะของผู้ใช้รายย่อยอย่างชัดเจน ในแง่ของผลการดำเนินงานรายสัปดาห์ มูลค่าธุรกรรมรายสัปดาห์เพิ่มขึ้นจาก 150 ล้านดอลลาร์สหรัฐ เป็น 200 ล้านดอลลาร์สหรัฐในไตรมาสที่สี่ของปี 2567 เป็นมากกว่า 850 ล้านดอลลาร์สหรัฐในไตรมาสที่สองและสามของปี 2568

ในแง่ของส่วนแบ่งตลาดและอันดับ ณ เดือนตุลาคม 2568 ปริมาณการซื้อขายรายสัปดาห์ของ Kalshi คิดเป็น 55%–60% ของตลาดทั้งหมด แซงหน้า Polymarket อย่างเป็นทางการในฐานะแพลตฟอร์มตลาดการคาดการณ์ที่มีสภาพคล่องสูงสุด ในส่วนของส่วนแบ่งตลาดรวม ตั้งแต่เดือนกันยายนถึงตุลาคม 2568 ปริมาณการซื้อขายรายสัปดาห์ของอุตสาหกรรมมีมูลค่าเกิน 1.5 พันล้านดอลลาร์สหรัฐ โดย Kalshi มีส่วนสนับสนุน 800-900 ล้านดอลลาร์สหรัฐในสัปดาห์เดียว ซึ่งเพิ่มขึ้นมากกว่าห้าเท่าเมื่อเทียบกับปี 2567

ในแง่ของความสนใจแบบเปิดและโครงสร้างผู้ใช้ ความสนใจแบบเปิดพุ่งสูงขึ้นจากน้อยกว่า 50 ล้านดอลลาร์สหรัฐ ณ สิ้นปี 2567 เป็นมากกว่า 200 ล้านดอลลาร์สหรัฐในไตรมาสที่สามของปี 2568 ผู้ใช้งานรายเดือน (MAU) ก็เพิ่มขึ้นจาก 80,000-100,000 ราย ณ สิ้นปี 2567 เป็นมากกว่า 400,000 รายในช่วงกลางถึงปลายปี 2568 โครงสร้างตลาดมีความเข้มข้นสูง โดยกีฬาคิดเป็นประมาณ 45% และการเมืองประมาณ 30% โดยทั้งสองภาคส่วนนี้คิดเป็นสัดส่วนมากกว่า 75% ของความสนใจแบบเปิด ขณะที่เศรษฐกิจคิดเป็นประมาณ 10% ในด้านอุปทาน จำนวนตลาดที่มีประสิทธิผลเพิ่มขึ้นจากประมาณ 300 เป็นมากกว่า 1,200 ตลาดภายในเดือนตุลาคม 2568

(III) ประสิทธิภาพข้อมูลของแพลตฟอร์มที่เกิดขึ้นใหม่/แนวตั้ง

นอกเหนือจากสองยักษ์ใหญ่แล้ว แพลตฟอร์มเช่น Opinion Lab, Myriad และ Limitless ยังสร้างข้อมูลที่น่าสนใจในสถานการณ์แรงจูงใจหรือสถานการณ์เฉพาะอีกด้วย

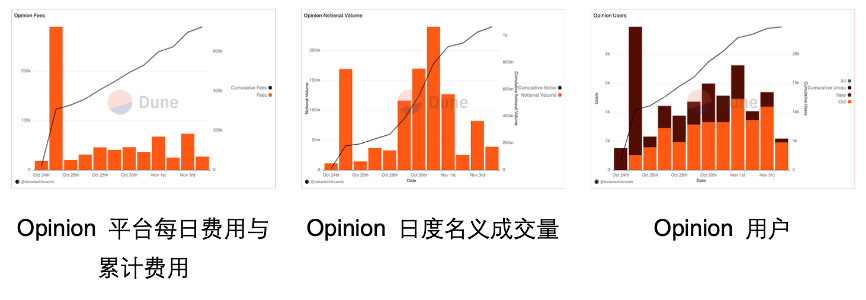

1. Opinion Lab: การเปิดตัว Mainnet อย่างคึกคัก

ค่าธรรมเนียมธุรกรรมรายวันของ Opinion พุ่งสูงขึ้นในวันที่ 25 ตุลาคม ทะลุ 200,000 ดอลลาร์สหรัฐในวันเดียว ส่งผลให้ค่าธรรมเนียมธุรกรรมสะสมพุ่งสูงขึ้นจากเกือบศูนย์เป็นประมาณ 320,000 ดอลลาร์สหรัฐอย่างรวดเร็ว ภายในเดือนพฤศจิกายน ค่าธรรมเนียมธุรกรรมสะสมพุ่งสูงกว่า 600,000 ดอลลาร์สหรัฐ ในวันเปิดตัว (วันที่ 25 ตุลาคม ซึ่งเป็นวันเปิดตัว mainnet) ปริมาณการซื้อขายโดยประมาณ จำนวนธุรกรรม และจำนวนผู้ใช้งาน ล้วนพุ่งสูงสุดในแต่ละวัน ในวันนั้น Opinion มีสัดส่วนประมาณ 15%-20% ของปริมาณการซื้อขายโดยประมาณทั้งหมดในตลาด ในแง่ของเงินทุน มูลค่ารวมที่ถูกล็อก (TVL) ของแพลตฟอร์มพุ่งสูงสุดที่ 50 ล้านดอลลาร์สหรัฐในวันที่ 30 ตุลาคม ซึ่งบ่งชี้ว่ายังคงมีเงินทุนจำนวนมากเหลืออยู่ชั่วคราวหลังจากแคมเปญจูงใจสิ้นสุดลง

2. มากมาย: การแปลงและการรักษาปริมาณการเข้าชมสื่อ

ในแง่ของการแปลงผู้ใช้ มีผู้ใช้ที่ลงทะเบียนมากกว่า 513,000 ราย แต่มีผู้ใช้ที่ซื้อขาย (เทรดเดอร์ USDC) ที่ใช้งานอยู่เพียง 30,000 ราย ส่งผลให้อัตราส่วนผู้ใช้ที่ลงทะเบียนต่อผู้ใช้ที่ซื้อขายอยู่ที่ประมาณ 17:1 ซึ่งสะท้อนถึงช่องทางการแปลงจากผู้อ่านเนื้อหาไปยังเทรดเดอร์ทางการเงิน โดยมีกระเป๋าเงินที่ใช้งานสะสมประมาณ 30,000 ใบ ในส่วนของปริมาณการซื้อขาย ปริมาณการซื้อขายสะสมสูงถึง 12 ล้านดอลลาร์สหรัฐ (USDC) ในช่วงจุดสูงสุดระหว่างเดือนกันยายน-ตุลาคม 2568 ปริมาณการซื้อขายรายวันสูงถึง 2 ล้านดอลลาร์สหรัฐ โดยมียอดสูงสุดรายสัปดาห์มากกว่า 6 ล้านดอลลาร์สหรัฐ ในแง่ของการรักษาเงินทุน มูลค่ารวมที่ถูกล็อก (TVL) สูงถึง 800,000 ดอลลาร์สหรัฐในช่วงกลางเดือนตุลาคม ซึ่งแสดงถึงการเพิ่มขึ้นโดยรวมประมาณ 300% นับตั้งแต่เดือนสิงหาคม อัตราดอกเบี้ยคงค้าง (OI) สูงสุดที่ 500,000 ดอลลาร์สหรัฐในช่วงต้นเดือนตุลาคม ซึ่งเพิ่มขึ้นประมาณ 2.5 เท่าเมื่อเทียบเป็นรายเดือน ในแง่ของการสร้างรายได้ รายได้ค่าธรรมเนียมรวมอยู่ที่ประมาณ 400,000 เหรียญสหรัฐ โดยรายได้ค่าธรรมเนียมสูงสุดต่อวันอยู่ที่ประมาณ 6,000 เหรียญสหรัฐ

3. ไร้ขีดจำกัด: ความผันผวนของข้อมูลภายใต้การกระตุ้นความถี่สูง

ในแง่ของปริมาณการซื้อขาย พบว่ามีปริมาณการซื้อขายเพิ่มขึ้นอย่างรวดเร็วในช่วงเดือนสิงหาคมถึงกันยายน 2568 โดยปริมาณการซื้อขายเพิ่มขึ้นประมาณ 25 เท่า ภายในกลางเดือนตุลาคม ปริมาณการซื้อขายทะลุ 100 ล้านดอลลาร์สหรัฐภายในเวลาเพียงครึ่งเดือน ทำให้ยอดรวมสะสมสูงกว่า 500 ล้านดอลลาร์สหรัฐ ฤดูกาลแรกของโปรแกรมจูงใจดึงดูดเทรดเดอร์ที่ใช้งานอยู่ประมาณ 34,000 คน และทำการซื้อขายสำเร็จ 750,000 ครั้ง แม้ว่าปริมาณการซื้อขายสะสมจะสูงถึง 500 ล้านดอลลาร์สหรัฐ แต่มูลค่ารวมสูงสุดที่ถูกล็อก (TVL) กลับสูงกว่า 1 ล้านดอลลาร์สหรัฐเพียงเล็กน้อย และอัตราส่วน TVL/Volume ที่ต่ำมากบ่งชี้ว่าผู้ใช้ส่วนใหญ่มีส่วนร่วมในการซื้อขายความถี่สูงระยะสั้นพิเศษ หลังจากแคมเปญ Airdrop สิ้นสุดลง ปริมาณการซื้อขาย 24 ชั่วโมงลดลงอย่างรวดเร็ว 34.7% เหลือ 7.56 ล้านดอลลาร์สหรัฐ และข้อมูลก็ค่อยๆ กลับสู่ภาวะปกติ

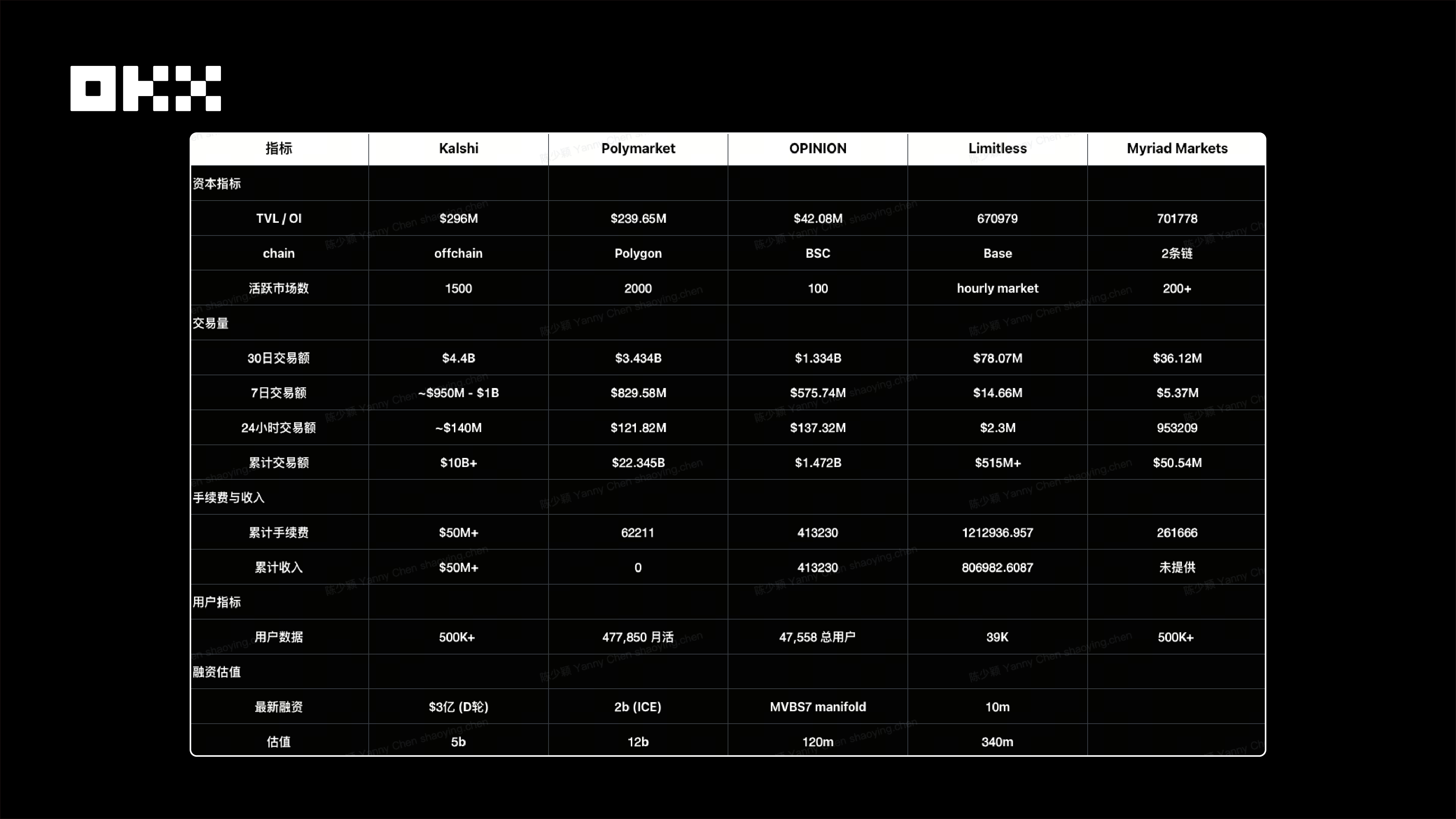

(iv) ตารางเปรียบเทียบแนวนอนของข้อมูลหลัก

จากตัวบ่งชี้ที่แตกต่างกัน

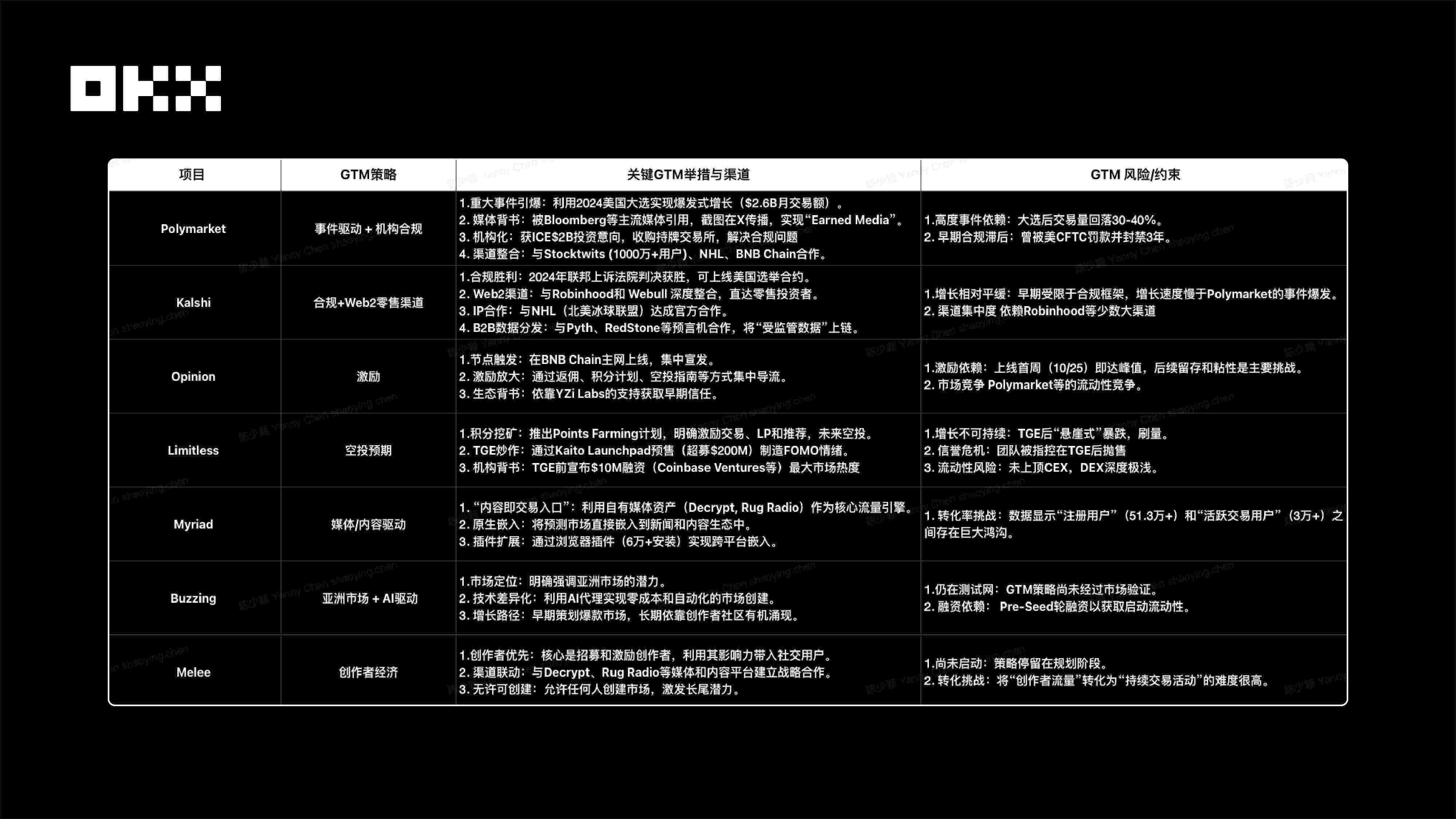

จากมุมมองของ GTM

คุณภาพการเติบโตที่เกิดจากกลยุทธ์ GTM แสดงให้เห็นลำดับชั้นที่ชัดเจน คุณภาพการเติบโตเชิงโครงสร้างที่เกิดจากการรวมช่องทาง (เช่น Kalshi) สูงที่สุด รองลงมาคือการเติบโตแบบเป็นวัฏจักรที่เกิดจากเหตุการณ์ (เช่น Polymarket) จากนั้นคือการเติบโตแบบแรงเสียดทานสูงที่เกิดจากการแปลงเนื้อหา (เช่น Myriad) ในขณะที่การเติบโตที่ขับเคลื่อนโดยความคาดหวังในการส่งโฆษณาผ่านการเพิ่มปริมาณการเข้าชมนั้นลดลงค่อนข้างเร็ว

การปฏิบัติตามกฎระเบียบคือ "รากฐาน" ของการเติบโต: วิวัฒนาการของ Polymarket (ขับเคลื่อนด้วยเหตุการณ์ → ปัญหาในการปฏิบัติตามกฎระเบียบ → การปฏิบัติตามกฎระเบียบของสถาบัน) พิสูจน์ให้เห็นประเด็นนี้ แม้ว่าการเติบโตอย่างก้าวกระโดดจะขับเคลื่อนด้วยจำนวนผู้ใช้งาน (MAU) ในปี 2024 (450,000 ราย) แต่การไม่ปฏิบัติตามกฎระเบียบตั้งแต่แรกเริ่มทำให้ Polymarket พลาดโอกาสในตลาดสหรัฐฯ เป็นเวลาสามปี ข้อเสนอการลงทุนในปี 2025 จาก ICE และการเข้าซื้อกิจการตลาดหลักทรัพย์ที่ได้รับใบอนุญาต แสดงให้เห็นว่าแม้แต่ผู้เล่นชั้นนำก็ต้องหวนกลับไปสู่เส้นทางของ "การปฏิบัติตามกฎระเบียบ" ในที่สุด

III. การวิเคราะห์โครงสร้างอุตสาหกรรม

(ก) การทำแผนที่เส้นทาง

1. โครงสร้างพื้นฐานกำลังค่อยๆ ถูกสร้างเป็นโมดูล และแพลตฟอร์มแบบบูรณาการ (เช่น Augur รุ่นแรกๆ) กำลังพัฒนาเป็น "โมดูล Lego ที่สามารถรวมกันได้":

โปรโตคอลโครงสร้างพื้นฐาน เช่น Azuro, UMA และ Gnosis Omen ช่วยลดอุปสรรคทางเทคนิคสำหรับโครงการใหม่ๆ ได้อย่างมาก รองรับการใช้งานแบบหลายเชนและส่วนหน้าแบบปลั๊กอิน เสริมสร้างความสมบูรณ์ให้กับเส้นทางทั่วไป มอบรากฐานผลิตภัณฑ์แบบ plug-and-play ให้กับผู้ประกอบการ และส่งเสริมสถานการณ์นวัตกรรมแบบ long-tail มากขึ้น เช่น การเล่นเกมที่ขับเคลื่อนด้วย AI และอิงชุมชน Gnosis (Omen) / CTF มอบกรอบการออกสินทรัพย์มาตรฐานอุตสาหกรรม ขณะที่ Azuro Protocol มอบมิดเดิลแวร์การเดิมพันแบบ plug-and-play ช่วยให้โครงการใหม่ๆ สามารถมุ่งเน้นไปที่ประสบการณ์ส่วนหน้าโดยไม่จำเป็นต้องสร้างกลุ่มสภาพคล่องและกลไกอัตราต่อรองของตนเอง

การสร้างโมดูลาร์นี้ช่วยลดอุปสรรคในการเข้าสู่แอปพลิเคชันใหม่ๆ ลงอย่างมาก ส่งผลให้ภาคส่วนเฉพาะกลุ่มต่างๆ เจริญรุ่งเรือง รวมถึงกีฬาและการเล่นเกม และนำความเป็นไปได้ในการพัฒนาที่สร้างสรรค์และหลากหลายมากขึ้นมาสู่ระบบนิเวศตลาดการทำนายทั้งหมด

2. โอกาสมากมายในภาคส่วนแนวตั้ง: กีฬาและเศรษฐกิจของผู้สร้างกำลังกลายเป็นแรงขับเคลื่อนการเติบโต

นอกเหนือจากแพลตฟอร์มอเนกประสงค์และแพลตฟอร์มชั้นนำแล้ว โครงการต่างๆ ในหลากหลายภาคส่วน เช่น กีฬา ดนตรี ก่อน IPO การตรวจสอบความรู้ เกมโซเชียล การทำนายผลด้วย AI และบอทของ Telegram กำลังเกิดขึ้นอย่างรวดเร็ว กลไกการเติบโตแบบไวรัล เช่น โซเชียลมีเดีย/UGC การแบ่งปันรายได้ของครีเอเตอร์ และการปฏิสัมพันธ์กับชุมชน กำลังกลายเป็นคุณสมบัติทั่วไปของโครงการใหม่ๆ เหล่านี้ ซึ่งช่วยเพิ่มการมีส่วนร่วมของผู้ใช้และความเร็วในการเผยแพร่

โอกาสสำหรับแพลตฟอร์มอเนกประสงค์กำลังปิดตัวลง และโอกาสสำหรับโครงการใหม่ๆ กำลังมุ่งเน้นไปที่ตลาดเฉพาะกลุ่มมากขึ้นเรื่อยๆ ข้อมูลแสดงให้เห็นว่าการพนันกีฬาและเศรษฐกิจแบบครีเอเตอร์/สังคม เป็นสองภาคส่วนที่เติบโตเร็วที่สุดในปัจจุบัน การพนันกีฬาในฐานะภาคส่วนแยกต่างหาก ได้ก่อให้เกิดเครือข่ายสาธารณะเฉพาะ (เช่น SX Network), มิดเดิลแวร์ (Azuro), โปรโตคอลที่เป็นกรรมสิทธิ์ (Overtime) และแม้แต่แอปพลิเคชันสุดล้ำอย่าง Football.fun ซึ่งทำรายได้ถึง 10 ล้านดอลลาร์สหรัฐภายในเวลาเพียงสองสัปดาห์

ในภาคเศรษฐกิจครีเอเตอร์และสังคม โมเดลโครงการไม่ได้มุ่งเน้นไปที่ "การสร้างตลาดของคุณเอง" อีกต่อไป แต่เป็นการขับเคลื่อนการเติบโตด้วยการ "เสริมพลังให้กับ KOL" แพลตฟอร์มอย่าง Melee มอบส่วนแบ่งรายได้ 20% ให้กับครีเอเตอร์ และ Index.fun มอบส่วนแบ่งรายได้ 30% ให้กับครีเอเตอร์ แพลตฟอร์มเหล่านี้กำลังเปลี่ยนโฉมตลาดการคาดการณ์จากเครื่องมือข้อมูลพื้นฐานให้กลายเป็นเครื่องมือสำหรับครีเอเตอร์และผู้นำทางความคิดในการสร้างรายได้จากอิทธิพลของพวกเขา ซึ่งจะช่วยขยายความหลากหลายของระบบนิเวศและรูปแบบการใช้งานให้กว้างขวางยิ่งขึ้น

3. AI เป็นคุณสมบัติมาตรฐานของโครงการใหม่: การสร้างและการชำระเงินแบบอัตโนมัติ

AI ได้แสดงให้เห็นถึงศักยภาพมหาศาลในสถานการณ์ต่างๆ เช่น การสร้างตลาด การวิเคราะห์เหตุการณ์ การผลิตเนื้อหา การชำระราคา การพนัน และการควบคุมความเสี่ยง เมื่อผสานรวมกับเอเจนต์ AI หรือ Copilot จะสามารถช่วยในการจัดเก็บข้อมูล การตั้งค่าตลาดอัตโนมัติ และแม้แต่การวิเคราะห์เชิงคาดการณ์ ซึ่งจะช่วยปรับปรุงประสบการณ์ผู้ใช้และประสิทธิภาพการดำเนินงาน ปัญญาประดิษฐ์กำลังเปลี่ยนผ่านจากเครื่องมือเสริมไปสู่การวางตำแหน่งผลิตภัณฑ์หลักสำหรับแพลตฟอร์มใหม่ๆ บางส่วน โดยช่วยแก้ไขปัญหาพื้นฐานของตลาดการทำนายแบบเดิมทั้งในด้านต้นทุนและประสิทธิภาพ ยกตัวอย่างเช่น OpinionLabs และ BuzzingApp ต่างใช้ "เอเจนต์ AI" เป็นแกนหลัก ทำให้เกิดการสร้างแบบไม่มีค่าใช้จ่าย อุปทานไม่จำกัด และการชำระเงินอัตโนมัติผ่าน AI สิ่งนี้ถือเป็นการเปลี่ยนแปลงครั้งสำคัญทางเทคโนโลยีสำหรับ Polymarket ซึ่งพึ่งพา UMA และ Kalshi ซึ่งพึ่งพาการปฏิบัติตามข้อกำหนดของมนุษย์

4. การปรับโครงสร้างเลเยอร์การโต้ตอบ: "บอท" และ "ตัวรวบรวม" กลายเป็นจุดเข้าหลัก

เครื่องมือส่วนหน้าและบอทของ Telegram ช่วยลดความยุ่งยากของประสบการณ์ผู้ใช้ในระดับโปรโตคอลพื้นฐานได้อย่างมาก จึงสร้างโอกาสใหม่ๆ ให้กับเลเยอร์การโต้ตอบ ยกตัวอย่างเช่น บอทอย่าง Flipr และ Noise ช่วยลดความซับซ้อนของการดำเนินการซื้อขายเชิงคาดการณ์ จากอินเทอร์เฟซบนเว็บที่ยุ่งยากซับซ้อน ไปจนถึงการวางคำสั่งซื้อขายเพียงคลิกเดียวภายในทวีตหรือแชทกลุ่ม ซึ่งกลายเป็นกลยุทธ์ GTM สำคัญสำหรับการเข้าถึงตลาดที่ขับเคลื่อนด้วยโซเชียล ขณะเดียวกัน ผู้ให้บริการรวบรวมสินทรัพย์อย่าง Flipr และ XO Market ได้แก้ปัญหาการกระจายตัวของสภาพคล่องของแพลตฟอร์มชั้นนำ (Polymarket, Kalshi) และเพิ่มฟีเจอร์ขั้นสูง เช่น คำสั่งเลเวอเรจ คำสั่งตัดขาดทุน และคำสั่งทำกำไร เป็นต้น ซึ่งไม่มีให้บริการบนแพลตฟอร์มดั้งเดิม ตอบโจทย์ความต้องการของเทรดเดอร์มืออาชีพได้เป็นอย่างดี

5. ตลาดการทำนายกลายเป็นส่วนหนึ่งของ DeFi Lego: โครงสร้างพื้นฐานแบบประกอบได้

ตลาดการทำนายกำลังค่อยๆ พัฒนาจากแพลตฟอร์มที่แยกตัวออกมาเป็น "DeFi Lego" อย่างแท้จริง ในแง่หนึ่ง โปรเจกต์บางโปรเจกต์ (เช่น Index.fun) กำลังเริ่มนำผลการทำนายที่แตกต่างกัน (ตามมาตรฐาน Gnosis CTF) มารวมไว้ใน "ดัชนีผู้สร้าง" ที่สามารถซื้อขายได้ ในอีกแง่หนึ่ง ข้อมูลนี้ (เช่น การผสานรวม Kalshi เข้ากับ Pyth) จะถูกส่งต่อไปยังโปรโตคอล DeFi อื่นๆ (เช่น Gondor) ผ่านออราเคิล ซึ่งกลายเป็นแหล่งข้อมูลใหม่สำหรับอนุพันธ์แบบออนเชน ประกันภัย หรือโปรโตคอลการให้กู้ยืม

6. ตลาดการทำนายสามารถมองได้ว่าเป็นอนุพันธ์ทางการเงิน: การบรรจบกันจาก "การทำนายเหตุการณ์" ไปสู่ "การซื้อขายความถี่สูง"

การออกแบบผลิตภัณฑ์กำลังเปลี่ยนผ่านจาก "การคาดการณ์เหตุการณ์" ไปสู่ "อนุพันธ์ทางการเงิน" อย่างรวดเร็ว ยกตัวอย่างเช่น สัญญาความถี่สูงพิเศษ 30 นาทีของ Limitless ถูกใช้เป็นเครื่องมือซื้อขายความผันผวน เลเวอเรจ 5 เท่าของ Flipr เปลี่ยนสัญญาเหล่านี้ให้กลายเป็นสัญญาซื้อขายล่วงหน้า และการคาดการณ์ช่วงราคาของ Touchmarket ได้พัฒนาไปสู่ออปชั่นที่มีโครงสร้าง ซึ่งบ่งชี้ว่าภาคส่วนนี้กำลังพัฒนาอย่างรวดเร็วจากจุดประสงค์เริ่มต้นของการรวบรวมข้อมูลไปสู่สาขาใหม่ของการซื้อขายอนุพันธ์ DeFi ความถี่สูง

7. โอกาสในมิดเดิลแวร์นั้นคุ้มค่าที่จะสังเกต เช่น การประมวลผลข้อมูลและการทำงานแบบข้ามสายโซ่

มิดเดิลแวร์และเครื่องมือข้อมูลกำลังสร้างโครงสร้างพื้นฐานตลาดการพยากรณ์ที่สมบูรณ์แบบ ซึ่งช่วยปรับปรุงประสิทธิภาพการซื้อขายและประสบการณ์ผู้ใช้อย่างมีนัยสำคัญ ยกตัวอย่างเช่น Polysights ให้บริการที่คล้ายกับ "เทอร์มินัล Bloomberg สำหรับตลาดการพยากรณ์" โดยรวบรวมข้อมูลแบบกระจายศูนย์จากแพลตฟอร์มต่างๆ เช่น Polymarket, Kalshi และ Limitless เพื่อติดตามการเคลื่อนไหวของเงินอย่างชาญฉลาดและสร้างสัญญาณการเก็งกำไรขั้นสูง ในภาคการพนันและกีฬา Azuro ได้แสดงให้เห็นถึงโอกาสของ "แบ็กเอนด์ในฐานะบริการ" ด้วยโปรโตคอลที่รวมกลุ่มสภาพคล่อง เอ็นจินอัตราต่อรอง และออราเคิลข้อมูลกีฬา (Chainlink) ซึ่งช่วยให้โครงการใหม่ๆ สามารถมุ่งเน้นไปที่ประสบการณ์ผู้ใช้และการโปรโมต GTM ได้

ในขณะเดียวกัน สภาพคล่องข้ามเครือข่ายและการรวมคำสั่งซื้อขายก็กลายเป็นกุญแจสำคัญ โดยตลาดกระจายตัวอยู่ใน Base (Limitless), Polygon (Polymarket) และ Solana (Melee) Flipr รวบรวมกระแสคำสั่งซื้อขาย กำหนดเส้นทาง และแก้ไขการชำระราคาข้ามเครือข่าย ซึ่งมีบทบาทเป็น "1 นิ้วในตลาดคาดการณ์" นอกจากนี้ โอกาสสำหรับ GTM และมิดเดิลแวร์เลเยอร์การโต้ตอบยังอยู่ในเครื่องมือแบบฝังตัว เช่น Flipr และ Noise ซึ่งเพิ่มฟังก์ชันการซื้อขาย (เช่น การสั่งซื้อแบบคลิกเดียวและเลเวอเรจ) ลงใน Telegram Bots, ทวีตบนแพลตฟอร์ม X หรือกระเป๋าเงินคอนเทนต์ โดยบันทึกปริมาณการใช้งานและพฤติกรรมการซื้อขายโดยตรงทันทีที่ผู้ใช้สร้างเจตนาในการซื้อขาย

(II) การเปรียบเทียบโครงการนำร่อง

(III) การวิเคราะห์ระดับภูมิภาคของการลงทุนแบบติดตาม

1. ตลาดอเมริกาเหนือ: การปฏิบัติตามและขับเคลื่อนด้วยข้อมูล

- Kalshi: Kalshi ครองตลาดที่ปฏิบัติตามกฎระเบียบของสหรัฐฯ ด้วยใบอนุญาต CFTC โดยผูกขาดการซื้อขายข้อมูลเศรษฐกิจมหภาคที่อยู่ภายใต้การกำกับดูแล เช่น ตัวชี้วัดทางเศรษฐกิจ และการตัดสินใจเกี่ยวกับอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ส่วนแบ่งการตลาดของ Kalshi เคยแซงหน้า Polymarket ถึง 60%

- การแยกทางการเมืองและกิจกรรม (การผูกขาดแบบคู่): กิจกรรมทางการเมืองที่มีผู้สนใจจำนวนมากถูกครอบงำโดย Polymarket (กองทุนทั่วโลก) และ Kalshi (กองทุนที่สอดคล้องกับสหรัฐอเมริกา) ซึ่งก่อให้เกิดความแตกต่างที่ชัดเจนตามภูมิภาคและคุณลักษณะของการจัดหาเงินทุน

- หลีกเลี่ยงการแข่งขันบนแพลตฟอร์ม (GTM สูงมาก): อุปสรรคในการเข้าสู่ตลาดของแพลตฟอร์มชั้นนำมีอยู่แล้ว การสร้างแพลตฟอร์มแลกเปลี่ยนที่สอดคล้องและเชื่อถือได้ใหม่ ๆ โดยไม่ไตร่ตรองให้ดีนั้นมีค่าใช้จ่ายสูงและมีความเสี่ยงสูง ควรยกเลิกแนวคิดการท้าทาย Kalshi/Polymarket โดยตรง

- การขุดค้น "ชั้นการสนับสนุน" (โอกาสของเครื่องมือ): โอกาสที่แท้จริงอยู่ที่การให้บริการแก่บริษัทขนาดใหญ่ เช่น การพัฒนาเครื่องมือวิเคราะห์ด้านหน้าสำหรับช่องทาง Robinhood/Kalshi (โมเดล Polysights) หรือการเป็นผู้จัดจำหน่ายข้อมูลการปฏิบัติตามข้อกำหนดของสถาบัน

2. ตลาดโลก/ต่างประเทศ: ความต้องการผลิตภัณฑ์กีฬาที่สำคัญและการขาดแคลนผลิตภัณฑ์

- กีฬาเป็นสิ่งจำเป็นพื้นฐาน (หมวดหมู่แนวตั้งที่ใหญ่ที่สุด): กีฬาเป็นเส้นทางการเติบโตที่แน่นอนที่สุดในโลก การเติบโตล่าสุดของ Kalshi 92% มาจากกีฬา ค่า TVL ที่สูงของโปรโตคอลแบบออนเชน เช่น Azuro/Overtime ยืนยันถึงคุณลักษณะความจำเป็นพื้นฐานนอกชายฝั่ง

- กลยุทธ์มิดเดิลแวร์ (ธุรกิจขุด): การลงทุนในมิดเดิลแวร์ด้านสภาพคล่องและอัตราต่อรอง เช่น Azuro ถือเป็นกลยุทธ์ที่ดีที่สุด เนื่องจากมิดเดิลแวร์เหล่านี้จัดเตรียมโครงสร้างพื้นฐานสำหรับแอปพลิเคชันเดิมพันกีฬาส่วนหน้าทั้งหมด ช่วยให้ใช้งานแบบ "เสียบแล้วเล่นได้เลย"

- การแก้ไขปัญหา "ส่วนที่ขาดหายไป": แพลตฟอร์มชั้นนำขาดฟังก์ชัน "Parlay" เนื่องจากการปฏิบัติตามข้อกำหนดและการหลีกเลี่ยงความเสี่ยง แพลตฟอร์มที่สามารถนำฟังก์ชันนี้ไปใช้แบบกระจายศูนย์จะส่งผลกระทบต่อผู้ใช้เกมที่มีส่วนร่วมสูงอย่างมาก

- การซื้อขายระยะสั้นแบบไร้ขีดจำกัดของ Crypto-native: การคาดการณ์ความผันผวนของราคา crypto ความถี่สูงสำหรับผู้ซื้อขาย DeFi (เช่น โมเดล Limitless) เป็นอีกหนึ่งตลาดเฉพาะกลุ่มที่มีความต้องการสูง ซึ่งตอบสนองความต้องการในการเก็งกำไรในระยะสั้น

3. ตลาดเอเชีย: การแบ่งปันทางสังคมและตลาดขนาดเล็กแบบหางยาว

- Mobile-first และขับเคลื่อนด้วยโซเชียล (ลักษณะเฉพาะของตลาด): ตลาดเอเชียยังคงเป็นจุดบอดที่ยังไม่ได้รับการสำรวจ โดยผู้ใช้นิยมการใช้งานผ่านมือถือ การแบ่งปันผ่านโซเชียล และการโต้ตอบความถี่สูง ซึ่งแตกต่างจากรูปแบบสถาบันในยุโรปและสหรัฐอเมริกาเป็นอย่างมาก

- ละทิ้งเรื่องเล่าทางการเมืองที่ยิ่งใหญ่ (การแปลเป็นภาษาท้องถิ่น): ผู้ใช้ชาวเอเชียไม่ค่อยสนใจและอ่อนไหวต่อปัญหาทางการเมืองในระดับมหภาคในยุโรปและอเมริกา ดังนั้นควรละทิ้งกลยุทธ์การคัดลอกการพนันทางการเมืองของ Polymarket อย่างสิ้นเชิง

- Telegram Bots คือราชา (จุดเข้าที่ดีที่สุด): การสร้างจุดเข้าที่น้ำหนักเบาโดยใช้ประโยชน์จาก Telegram Bots (เช่น Flipr และ Okbet) ช่วยลดอุปสรรคในการเข้าถึงได้อย่างมาก และเข้ากันได้อย่างสมบูรณ์แบบกับนิสัยการเข้าสังคมและการชำระเงินของผู้ใช้ชาวเอเชีย

- การเลือกหัวข้อไมโครเอ็นเตอร์เทนเมนต์ (กลยุทธ์หางยาว): มุ่งเน้นไปที่ไมโครอีเวนต์หางยาว เช่น อีสปอร์ต ข่าวซุบซิบของ KOL และราคาของมีม และใช้กลไก "การแบ่งปันรายได้ของผู้สร้าง" แบบ Melee เพื่อกระตุ้นการโปรโมตตนเองและการเติบโตแบบไวรัลของ KOL

IV. การวิเคราะห์สถานะปัจจุบันของหน่วยงานกำกับดูแล

(I) สถานะปัจจุบันของระบบการกำกับดูแลของสหรัฐอเมริกา

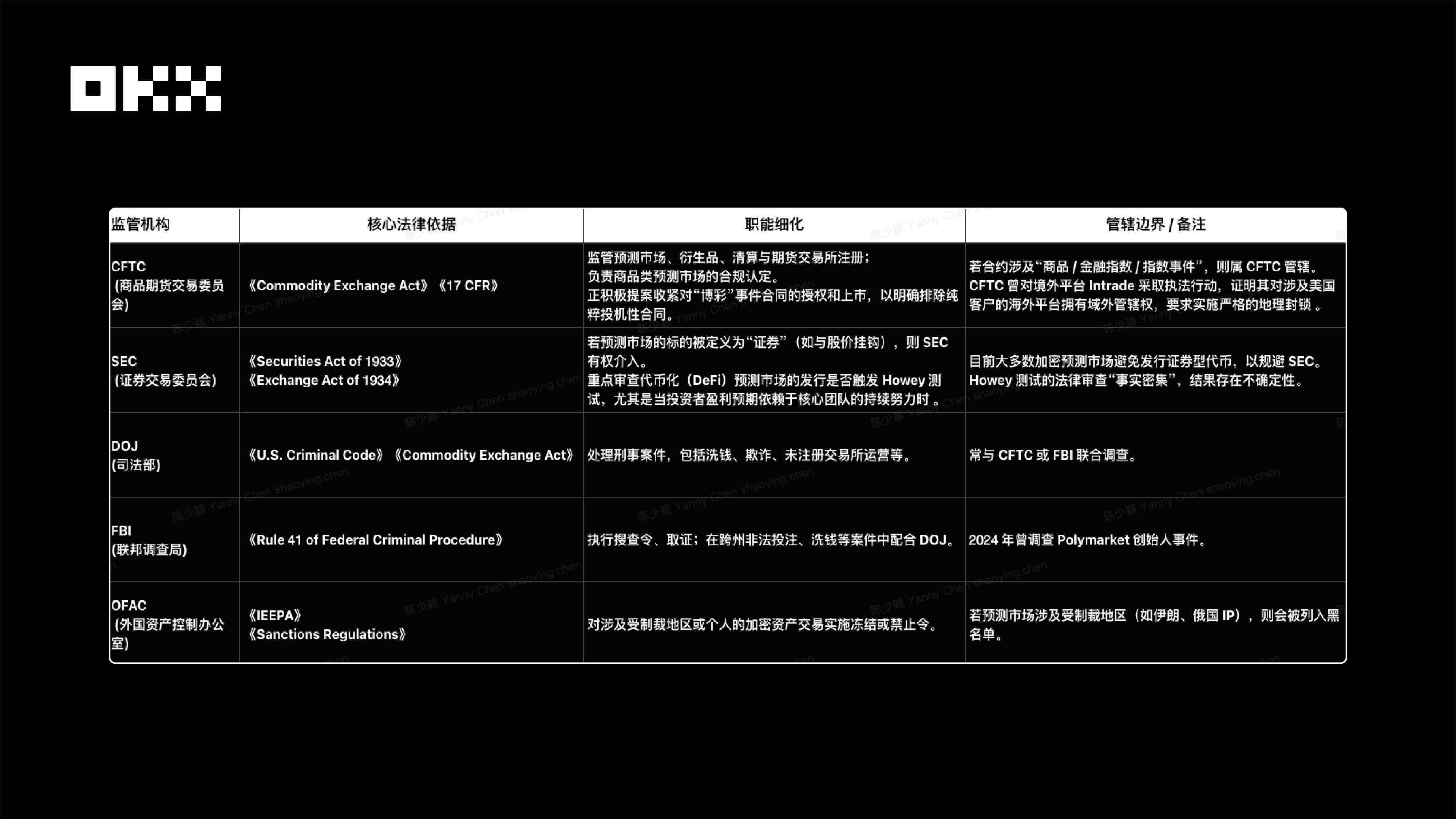

สถานะปัจจุบันของกฎระเบียบของรัฐบาลกลางสามารถดูได้จากแผนภาพต่อไปนี้

สถานะการกำกับดูแลระดับรัฐและระดับท้องถิ่น

1. สนามรบที่เข้มข้นที่สุดในการต่อสู้เพื่อเขตอำนาจศาลระหว่าง "รัฐบาลกลางกับรัฐ" ของสหรัฐอเมริกา ซึ่งผลลัพธ์จะมีผลกระทบต่ออุตสาหกรรมอย่างเด็ดขาด

คาลชีและ CFTC โต้แย้งว่าพระราชบัญญัติการแลกเปลี่ยนสินค้าโภคภัณฑ์ (Commodity Exchange Act) มีเขตอำนาจศาลของรัฐบาลกลางแต่เพียงผู้เดียว โดยอ้างว่า "สัญญาอีเวนต์" ของพวกเขาเป็นตราสารอนุพันธ์ทางการเงินและควรมีอำนาจเหนือกว่ากฎหมายของรัฐ อย่างไรก็ตาม คณะกรรมการการพนันในอย่างน้อยแปดรัฐ รวมถึงนิวยอร์ก โต้แย้งว่านี่เป็นเพียงการเก็งกำไรตามกฎระเบียบ ซึ่งเป็น "ช่องทางลับ" เพื่อหลีกเลี่ยงใบอนุญาตและภาษีการพนันในระดับรัฐ ข้อโต้แย้งนี้ไม่เพียงแต่เป็นการถกเถียงเกี่ยวกับการตีความบทบัญญัติทางกฎหมายเท่านั้น แต่ยังเป็นการต่อสู้ระหว่างอำนาจของหน่วยงานกำกับดูแลและผลประโยชน์ทางการคลังอีกด้วย คดีคาลชีจะเป็นช่วงเวลาสำคัญ: ชัยชนะของคาลชีจะขจัดอุปสรรคที่ใหญ่ที่สุดต่อกฎระเบียบทางการเงินของรัฐบาลกลาง ส่วนความพ่ายแพ้อาจบังคับให้ตลาดการทำนายผลทั้งหมดต้องยอมรับกฎระเบียบการพนันที่กระจัดกระจาย ซึ่งถูกครอบงำโดย 51 รัฐ และมีต้นทุนการปฏิบัติตามกฎระเบียบที่สูงอย่างเหลือเชื่อ

2. กรณีศึกษา: การดำเนินคดี Kalshi กับ NYGC

ความขัดแย้งระหว่าง Kalshi และคณะกรรมการการพนันแห่งรัฐนิวยอร์กมีสาเหตุมาจากความขัดแย้งทางกฎหมายหลักระหว่างพระราชบัญญัติการแลกเปลี่ยนสินค้าโภคภัณฑ์ (กฎหมายของรัฐบาลกลาง) และกฎหมายการพนันของรัฐ เหตุการณ์เริ่มต้นขึ้นเมื่อคณะกรรมการการพนันแห่งรัฐนิวยอร์กได้ออกจดหมายหยุดดำเนินการถึง Kalshi โดยกล่าวหาว่า Kalshi ให้บริการพนันกีฬาโดยไม่ได้รับอนุญาต ต่อมา Kalshi ได้ยื่นฟ้องต่อศาลรัฐบาลกลาง โดยโต้แย้งว่ากฎหมายของรัฐบาลกลางมีอำนาจเหนือสัญญาจัดงาน และเน้นย้ำว่าเขตอำนาจศาลของรัฐบาลกลางควรมีอำนาจเหนือกว่ากฎหมายการพนันของรัฐ เพื่อหลีกเลี่ยงความสับสนด้านกฎระเบียบที่เกิดจาก "กฎหมายของรัฐที่แตกต่างกันและขัดแย้งกัน 51 ฉบับ" คดีนี้ยิ่งซับซ้อนมากขึ้นไปอีกจากการฟ้องร้องของชนเผ่า ซึ่งเกี่ยวข้องกับ Robinhood หุ้นส่วนของ Kalshi ชนเผ่าในแคลิฟอร์เนียก็ได้ยื่นฟ้องเช่นกัน โดยอ้างถึงพระราชบัญญัติการควบคุมการพนันของชนพื้นเมืองอเมริกัน (IGRA) ซึ่งขยายขอบเขตปัญหาด้านเขตอำนาจศาลไปสู่ระดับรัฐบาลกลาง รัฐ และชนเผ่า ส่งผลให้ความไม่แน่นอนทางกฎหมายและกฎระเบียบของคดีนี้เพิ่มสูงขึ้นอย่างมาก

สถานะปัจจุบันของกฎระเบียบในประเทศต่างๆ

ลักษณะ "ไร้พรมแดน" หรือ "กระจายอำนาจ" ที่ตลาดการทำนาย (โดยเฉพาะแพลตฟอร์ม DeFi) พึ่งพานั้น หน่วยงานกำกับดูแลมองว่าไม่มีประสิทธิภาพ หน่วยงานกำกับดูแลในหลายประเทศกำลังใช้การบล็อกทางภูมิศาสตร์ การบล็อกช่องทางการชำระเงิน และการห้ามผู้ให้บริการอินเทอร์เน็ต (ISP) เพื่อบังคับใช้กฎหมายในเขตอำนาจศาลของตน

แนวโน้มการกำกับดูแลทั่วโลก (นอกสหรัฐอเมริกา) เกี่ยวกับตลาดคาดการณ์กำลัง เข้มงวดขึ้นอย่างเห็นได้ชัด หน่วยงานกำกับดูแลไม่ได้เพิกเฉยต่อ "นวัตกรรม" ของตน แต่กลับบูรณาการเข้ากับกรอบการกำกับดูแลที่มีอยู่สองกรอบอย่างรวดเร็ว ( ด้านการเงิน หรือ ด้านเกม ) และปฏิเสธผู้ประกอบการจากต่างประเทศที่พยายามหลีกเลี่ยงใบอนุญาตในประเทศอย่างเด็ดขาด

พูดตรงๆ ก็คือ สถานการณ์ด้านกฎระเบียบในปัจจุบันนั้นวุ่นวายอย่างมาก และแทบจะเป็นไปไม่ได้เลยที่จะรวมเป็นหนึ่งเดียวในระยะสั้น การจัดประเภทที่แตกต่างกันจะนำไปสู่ข้อกำหนดการปฏิบัติตามกฎระเบียบและผลทางกฎหมายที่แตกต่างกันอย่างสิ้นเชิง ประการแรก หากจัดอยู่ในประเภทสินค้าโภคภัณฑ์หรือตราสารอนุพันธ์ หน่วยงานกำกับดูแลคือ CFTC (คณะกรรมการกำกับการซื้อขายสินค้าโภคภัณฑ์ล่วงหน้า) ระดับรัฐบาลกลาง เหตุผลก็คือ ตลาดถูกใช้เพื่อป้องกันความเสี่ยงจากเหตุการณ์ในอนาคต (เช่น อัตราดอกเบี้ยและเหตุการณ์ทางการเมือง) โดยทำหน้าที่คล้ายกับสัญญาซื้อขายล่วงหน้า โดยทำหน้าที่ค้นหาราคาและบริหารความเสี่ยง แพลตฟอร์ม Kalshi กำลังพัฒนาไปในทิศทางนี้และได้รับอนุญาตจาก CFTC แล้ว

ประการที่สอง หากจัดอยู่ในประเภทการพนันหรือการเดิมพัน หน่วยงานกำกับดูแลประกอบด้วยคณะกรรมการการพนันของรัฐ (เช่น คณะกรรมการการพนันแห่งรัฐนิวยอร์ก) และองค์กรการพนันระหว่างประเทศ (เช่น ANJ ในฝรั่งเศสและ UKGC ในสหราชอาณาจักร) เหตุผลก็คือ ตลาดนี้ถูกใช้เพื่อ "เดิมพัน" กับผลลัพธ์ของเหตุการณ์ในอนาคต และจุดประสงค์หลักคือความบันเทิงมากกว่าการบริหารความเสี่ยงทางเศรษฐกิจ ตัวอย่างที่เกิดขึ้นจริง ได้แก่ ข้อกล่าวหาของรัฐนิวยอร์กที่ว่า Kalshi เสนอการพนันกีฬาโดยไม่ได้รับอนุญาต และเบลเยียมและประเทศอื่นๆ ที่สั่งห้าม Polymarket โดยตรง

สุดท้าย หากจัดอยู่ในประเภทหลักทรัพย์ หน่วยงานกำกับดูแลคือ ก.ล.ต. (สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์) ระดับรัฐบาลกลาง ซึ่งมุ่งเป้าไปที่แพลตฟอร์ม DeFi เป็นหลัก เมื่อการคาดการณ์ผลกำไรของแพลตฟอร์มขึ้นอยู่กับความพยายามอย่างต่อเนื่องของทีมงานหลัก หรือสินทรัพย์อ้างอิงเชื่อมโยงกับราคาหุ้น แพลตฟอร์มดังกล่าวอาจก่อให้เกิดการทดสอบ Howey Test และถือเป็นสัญญาการลงทุน หลักฐานในโลกแห่งความเป็นจริงบ่งชี้ว่า ก.ล.ต. ยังคงให้ความสำคัญกับการตรวจสอบการออกโทเค็นในตลาดคาดการณ์ DeFi

(II) การวิเคราะห์กลไก: รูปแบบธุรกิจ กลไกการทำธุรกรรม และ Oracle

1. การวิเคราะห์รูปแบบธุรกิจ

ตลาดการทำนายกำลังพัฒนาจากการสร้างรายได้จากค่าธรรมเนียมธุรกรรม B2C ไปเป็นโมเดล DaaS B2B ที่ขุดค้นมูลค่าข้อมูล และในที่สุดจะมุ่งไปสู่โมเดลไฮบริดที่ฝังอยู่ในระบบนิเวศสื่อและผู้สร้างสรรค์เพื่อลดต้นทุนการรับลูกค้าให้เหลือน้อยที่สุด

- กลยุทธ์สร้างรายได้ที่สอดคล้องของ Kalshi: แพลตฟอร์มนี้ใช้ใบอนุญาตการกำกับดูแลเป็นคูเมือง และใช้โมเดลรวมศูนย์ที่มีค่าธรรมเนียมสูงเพื่อดึงดูดรายได้จากธุรกรรม B2C โดยตรง โดยมีเป้าหมายเพื่อครองตลาดการเงินที่สอดคล้องและได้รับความไว้วางใจจากสถาบันและผู้ค้าที่อนุรักษ์นิยม

- กลยุทธ์การให้ความสำคัญกับส่วนแบ่งการตลาดของ Polymarket: โปรเจ็กต์ต่างๆ ใช้การสนับสนุนด้านเงินทุนเพื่อรักษาอัตราที่ต่ำเป็นพิเศษเพื่อให้ความสำคัญกับส่วนแบ่งการตลาดและสินทรัพย์ข้อมูล สร้างอุปสรรคผ่านผลกระทบของเครือข่าย และมุ่งมั่นที่จะขุดมูลค่าข้อมูลในระยะยาวของ B2B DaaS

- กลยุทธ์มูลค่าโปรโตคอลของ Limitless: แพลตฟอร์มใช้โมเดล DeFi ดั้งเดิม โดยใช้วงจรเศรษฐกิจของการซื้อคืนโทเค็นโดยคิดค่าธรรมเนียมเพื่อเพิ่มมูลค่าแพลตฟอร์มให้กับโทเค็นโปรโตคอลโดยตรง โดยอาศัยกลไกจูงใจโทเค็นเพื่อแข่งขันเพื่อสภาพคล่องความถี่สูงในพื้นที่คริปโต

- กลยุทธ์ B2B ที่แข็งแกร่งของ Cultivate Labs: โมเดลนี้หลีกเลี่ยงตลาดเก็งกำไรและเน้นที่การมอบโซลูชัน SaaS ที่รองรับการตัดสินใจสำหรับองค์กรขนาดใหญ่และรัฐบาล โดยล็อกรายได้ประจำที่คาดเดาได้ผ่านความสัมพันธ์ที่แข็งแกร่งกับลูกค้า

- ศักยภาพและความท้าทายของโมเดลไฮบริด: โมเดลฝังตัว ซึ่งเป็นตัวแทนโดย Melee และ Myriad มีขนาดตลาดที่มีศักยภาพมากที่สุดโดยเข้าถึงผู้ใช้อินเทอร์เน็ตในวงกว้าง แต่ความท้าทายในการเปลี่ยนการคาดการณ์ที่เน้นความบันเทิงให้กลายเป็นโมเดลเศรษฐกิจที่ยั่งยืนยังคงต้องได้รับการแก้ไข

2. การวิเคราะห์กลไกการซื้อขาย: สภาพคล่อง การจับคู่ และประสิทธิภาพของเงินทุน

เอกสารนี้จะเปรียบเทียบความแตกต่างในกลไกการจับคู่ สถาปัตยกรรม กลไกการกำหนดขนาดตำแหน่ง ประสิทธิภาพของทุน และลักษณะความเสี่ยงอย่างเป็นระบบ ตั้งแต่แบบจำลองเชิงทฤษฎี (CLOB, LMSR) ไปจนถึงการใช้งานแพลตฟอร์มเฉพาะ (Polymarket, Kalshi เป็นต้น)

- วิธีการแลกเปลี่ยนระหว่าง "ประสิทธิภาพ" และ "การกระจายอำนาจ"

- ประสิทธิภาพเงินทุน (จุดแข็งของ CEX): โมเดลอย่าง CLOB (Order Book) มีประสิทธิภาพเงินทุนสูง มีค่า Slippage ต่ำและมีสภาพคล่องสูง ซึ่งเป็นสิ่งสำคัญในการดึงดูดเทรดเดอร์มืออาชีพและปริมาณการซื้อขายที่สูง

- การกระจายอำนาจ (หัวใจสำคัญของ DeFi): โมเดลอย่าง AMM นั้นไม่ต้องขออนุญาตและทนต่อการเซ็นเซอร์ นี่คือคุณค่าหลักของตลาดพยากรณ์ในฐานะ "ตลาดข้อมูลระดับโลก"

- ไม่มีผู้นำตลาดรายใดในปัจจุบันที่สามารถบรรลุทั้งสองสิ่งได้อย่างสมบูรณ์แบบ พวกเขาทั้งหมดต่างประนีประนอมกัน:

- Kalshi: มีประสิทธิภาพ 100% กระจายอำนาจ 0% (รองรับกฎระเบียบและการรวมศูนย์อย่างเต็มที่)

- Gnosis/Omen: กระจายอำนาจ 100%, ไม่มีประสิทธิภาพ 0% (LMSR ไม่มีประสิทธิภาพเกินไป ไม่มีใครใช้)

- Polymarket: การประนีประนอมแบบไฮบริด (แลกประสิทธิภาพกับการจับคู่แบบนอกเครือข่าย แต่ต้องแลกการกระจายอำนาจบางส่วนและนำความเสี่ยงด้านกฎระเบียบเข้ามา)

- ไร้ขีดจำกัด: การประนีประนอมทางเทคนิค (พยายามบังคับใช้การใช้งาน CLOB บนเชนโดยใช้ความเร็ว L2 แต่ยังคงต้องพึ่งพาผู้สร้างตลาดมืออาชีพ)

- เป้าหมายสูงสุดของอุตสาหกรรมคือการค้นหาโมเดลที่ผสมผสานประสิทธิภาพของ CLOB เข้ากับความเฉยเมยและการกระจายอำนาจของ AMM

- “ความไม่คล่องตัว” ของ AMM รุ่นเก่าอยู่ที่การกระจายสภาพคล่องที่สม่ำเสมอตลอดช่วงตั้งแต่ 0% ถึง 100% ส่งผลให้ 90% ของกองทุนอยู่ในสถานะ “นิ่งเฉย” ในตลาด 50/50 ซึ่งไม่มีประสิทธิภาพอย่างยิ่ง

- “สภาพคล่องแบบรวมศูนย์” (แนวคิดหลักของ Uni v3) ถือเป็นเป้าหมายสูงสุดในการแก้ไขข้อขัดแย้งนี้ โดยช่วยให้ผู้ให้บริการสภาพคล่อง (LP) สามารถ “รวมศูนย์” เงินทุน 100% ไว้ในช่วงการซื้อขายที่มีความน่าจะเป็นสูง เช่น 40%-60% ได้อย่าง “ชาญฉลาด”

- โมเดลใหม่นี้ผสมผสานข้อได้เปรียบหลักสองประการได้อย่างลงตัว นั่นคือ การบรรลุประสิทธิภาพด้านเงินทุนและการลื่นไถลที่ต่ำของ CLOB ในขณะที่ยังคงไว้ซึ่งจิตวิญญาณแห่งการกระจายอำนาจของ AMM ซึ่งไม่ต้องขออนุญาตและ "ตั้งค่าและลืม" อย่างเฉยเมย

- ดังนั้น อนาคตของตลาดจึงเป็น "AMM อัจฉริยะ" ที่ได้รับการออกแบบมาโดยเฉพาะสำหรับตลาดการทำนาย โดยมี "สภาพคล่องแบบรวมศูนย์" เป็นแกนหลัก และอาจใช้ "Hooks" ของ Uni v4 เพื่อเพิ่มฟีเจอร์ขั้นสูง เช่น ค่าธรรมเนียมแบบไดนามิก

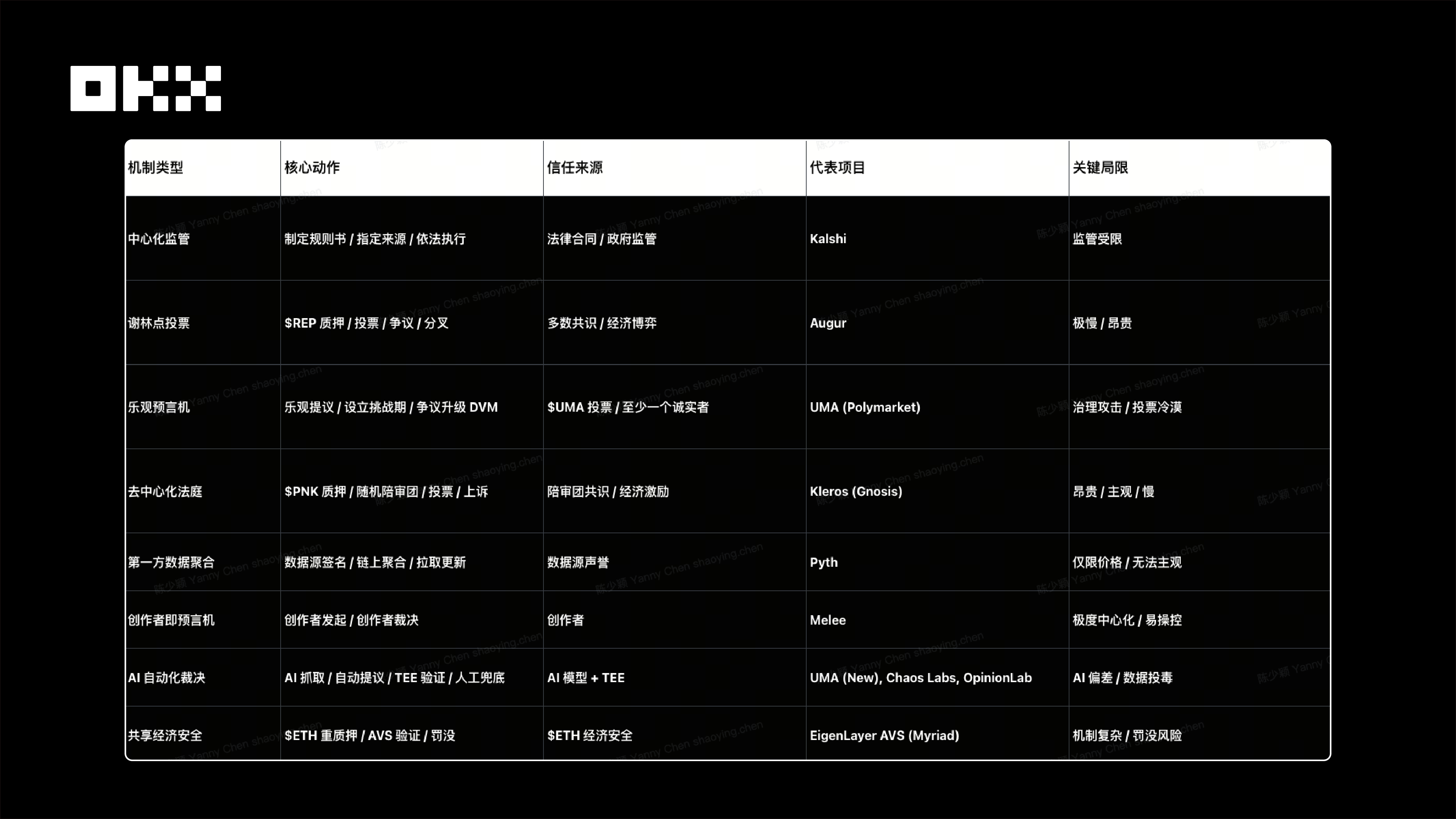

3. กลไก Oracle: ความน่าเชื่อถือ ความปลอดภัย และประสิทธิภาพในการชำระเงินในการตัดสินผลลัพธ์

- ปรัชญาญาณแบบอำนาจนิยม: แบบจำลองการควบคุมแบบรวมศูนย์ (Kalshi)

- กลไก: ตามกฎหมาย แพลตฟอร์มจะกำหนดแหล่งข้อมูลที่น่าเชื่อถือเพียงแหล่งเดียว (เช่น รายงานของกระทรวงแรงงาน) เพื่อทำการตัดสินใจ

- แหล่งที่มาของความไว้วางใจ: สัญญาทางกฎหมายและกฎระเบียบของ CFTC

- ข้อดี : มีความแน่นอนทางกฎหมายสูง เหมาะกับสถาบัน

- ข้อจำกัด: ขอบเขตของการตัดสินถูกจำกัดโดยการอนุมัติตามกฎระเบียบ (เช่น การห้ามการทำนายทางการเมืองก่อนหน้านี้)

- ญาณวิทยาแบบฉันทามติ: แบบจำลองจุดเชลลิงแบบกระจายอำนาจ (Augur, UMA)

- กลไก: การใช้หลักการจุดเชลลิง ผู้ถือโทเค็นจะได้รับแรงจูงใจให้ลงคะแนนเสียงให้กับผลลัพธ์

- Augur: ผู้ถือโทเค็น REP โหวต ซึ่งจะทำให้เกิดการแยกสาขาในกรณีที่มีข้อโต้แย้ง (ช้าและมีค่าใช้จ่ายสูงมาก)

- UMA (Polymarket): โหมด Oracle Optimistic หากไม่มีการโต้แย้ง จะผ่านโดยค่าเริ่มต้น หากถูกโต้แย้ง จะถูกยกระดับเป็นการโหวต DVM

- สมมติฐานด้านความปลอดภัย: ต้นทุนของการทุจริต (CoC) > ผลประโยชน์ของการทุจริต (PfC)

- ข้อจำกัด: ความเสี่ยงจากการโจมตีด้านธรรมาภิบาล เหตุการณ์ UMA ในปี 2025 ในตลาดยูเครน ซึ่งถูกควบคุมโดยกลุ่มนักลงทุนรายใหญ่ แสดงให้เห็นว่าการลงคะแนนเสียงโทเค็นมีความเสี่ยงที่จะถูกโจมตีเมื่อการมีส่วนร่วมต่ำ

- ญาณวิทยาทางตุลาการ: ศาลอนุญาโตตุลาการกระจายอำนาจ (Kleros)

- กลไก: คณะลูกขุนที่ได้รับการคัดเลือกแบบสุ่มจะทำหน้าที่ตัดสินข้อพิพาทที่ซับซ้อน/เป็นอัตวิสัย คล้ายกับศาลบนเครือข่าย

- ข้อดี: มีความสามารถในการแสดงออกสูงและสามารถจัดการกับข้อพิพาทที่คลุมเครือ/ไม่มีโครงสร้างได้

- ข้อจำกัด: ต้นทุนสูงและความเร็วช้า

- วิวัฒนาการของกลไกที่เกิดขึ้นใหม่

- เครือข่าย Pyth (Pull Model): สถาบันระดับสูงลงนามโดยตรงบนบล็อคเชน ความถี่สูง ต้นทุนต่ำ เหมาะสำหรับข้อมูลราคาเชิงวัตถุ (เช่น Limitless)

- AI + TEE (ความคิดเห็น/เสียงวิพากษ์วิจารณ์): AI Agent จะบันทึกและวิเคราะห์ข้อมูลโดยอัตโนมัติ ฮาร์ดแวร์ TEE ช่วยรับประกันความน่าเชื่อถือของกระบวนการ และชุมชนจะคอยดูแลความปลอดภัย วิธีนี้จะช่วยลดต้นทุนการวิเคราะห์ในตลาดแบบ long-tail

- AVS Shared Security (EigenLayer): ให้ความปลอดภัยทางเศรษฐกิจโดยใช้ประโยชน์จาก ETH ที่มีการเสี่ยงสูง เพื่อจัดการกับความเสี่ยงของการโจมตีที่เกิดจากการมีมูลค่าตลาดที่ไม่เพียงพอของโทเค็น Oracle เพียงตัวเดียว

- Melee (ผู้สร้างในฐานะ Oracle): อนุญาตให้ผู้สร้างกำหนดกฎเกณฑ์และตัดสินใจ โดยปรับให้เข้ากับตลาดหางยาวทางสังคม/ความบันเทิง

- สำหรับนักพัฒนาโปรโตคอล: ปฏิเสธ "คำทำนายอันทรงอำนาจ" และยอมรับความเชี่ยวชาญเฉพาะทาง

- ตลาดการเงิน/ตลาดราคา: เลือกแบบจำลองแหล่งข้อมูลจากบุคคลที่หนึ่ง เช่น Pyth หรือ Chainlink โดยคำนึงถึงประสิทธิภาพและความถูกต้องสูงสุด หลีกเลี่ยงการใช้กลไกการลงคะแนนเสียงเพื่อกำหนดราคาความถี่สูง

- วัตถุประสงค์/เหตุการณ์แบบไบนารี: มีการนำแบบจำลองเชิงมองโลกในแง่ดีที่อิงตาม EigenLayer AVS มาใช้เพื่อให้แน่ใจว่า "ต้นทุนของการทุจริต" จะสูงกว่า "ผลประโยชน์ของการทุจริต" เสมอ

- เหตุการณ์เชิงอัตวิสัย/คลุมเครือ: รวมระบบอนุญาโตตุลาการกระจายอำนาจ เช่น Kleros หรือยอมรับโมเดล "กฎเกณฑ์" แบบรวมศูนย์ของ Kalshi

- Long Tail/ตลาดโซเชียล: นำเอาโมเดล "ผู้สร้างเป็นผู้ทำนาย" ของ Melee มาใช้และวางตำแหน่งให้ชัดเจนในฐานะผลิตภัณฑ์ความบันเทิงทางสังคม

- สำหรับนักพนันและนักลงทุน ควรพิจารณาความเสี่ยงจากการทำนายดวงอย่างเต็มที่

- การควบคุมความเสี่ยงหลัก: ก่อนทำการซื้อขาย คุณต้องอ่านและทำความเข้าใจกลไกการตัดสินใจของตลาดอย่างถ่องแท้

- กำหนดการเดิมพันของคุณ: ถามตัวเองว่า "ฉันกำลังเดิมพันกับผลลัพธ์ของเหตุการณ์หรือกับพฤติกรรมการลงคะแนนของกลุ่มผู้ถือโทเค็นที่ไม่เปิดเผยตัวตน" การโจมตี Polymarket ในปี 2025 พิสูจน์ให้เห็นว่าทั้งสองสิ่งนี้สามารถตรงกันข้ามกันได้อย่างสิ้นเชิง

- การกำหนดราคาความเสี่ยง: สำหรับตลาดที่ต้องพึ่งพาความเห็นพ้องต้องกันทางเศรษฐศาสตร์แบบเข้ารหัส ความเสี่ยงที่ออราเคิลจะถูกจัดการจะต้องนำมาพิจารณาในโมเดลอัตราต่อรองและตำแหน่งเป็นองค์ประกอบหลัก

- จาก “เครื่องจักรแห่งความจริง” สู่ “ระบบอัตโนมัติที่ตรวจสอบได้”

- การพัฒนาของตลาดพยากรณ์เป็นประวัติศาสตร์ของการเปลี่ยนจากอุดมคติไปสู่ความเป็นจริง จากนั้นไปสู่การเฉพาะทางและการสร้างโมดูล

- “เครื่องจักรแห่งความจริง” รุ่นแรกๆ (เช่น Augur) ล้มเหลวเนื่องจากความซับซ้อนและไม่มีประสิทธิภาพ

- “โมเดลที่มองโลกในแง่ดี” ที่เน้นประโยชน์ใช้สอยมากขึ้น (เช่น UMA) ถูกทำลายลงเนื่องจากข้อบกพร่องร้ายแรงในความมั่นคงทางเศรษฐกิจที่แยกตัวออกมา

- "โมเดลที่มีอำนาจ" ที่ได้รับการควบคุม (เช่น Kalshi) มีความแข็งแกร่งทางเทคนิค แต่การนำไปใช้ยังจำกัดอย่างมาก

- อนาคตจะไม่เป็นระบบรวมศูนย์หรือกระจายอำนาจอย่างสมบูรณ์ แต่จะเป็นการผสมผสานระหว่างแนวทางแบบผสมผสานและเฉพาะทาง

- ไฮบริด: การบูรณาการระบบอัตโนมัติของ AI (เพิ่มประสิทธิภาพ) การดูแลโดยมนุษย์ (รับรองความปลอดภัย) และความปลอดภัยของเศรษฐกิจการแบ่งปัน (แก้ไขจุดอ่อนทางเศรษฐกิจ) เพื่อสร้างระบบผสมผสานของ "วงจรระหว่างมนุษย์กับเครื่องจักร"

- เฉพาะทาง: เลือกใช้โมเดลเฉพาะทาง เช่น Pyth (เชี่ยวชาญด้านราคา) และ Melee (เชี่ยวชาญด้านสังคม) ซึ่งบรรลุคุณค่าหลักด้วยการเสียสละความเป็นสากล

ท้ายที่สุดแล้ว "ปัญหาเชิงพยากรณ์" จะไม่ "ถูกแก้ไข" ด้วยกลไกเพียงตัวเดียว แต่จะถูก "จัดการ" ด้วยระบบนิเวศที่พัฒนาอย่างต่อเนื่อง ซึ่งประกอบด้วยกลไกที่หลากหลาย ระบบนิเวศนี้จะให้ทางเลือกที่แตกต่างกันสำหรับ "ความจริง" ประเภทต่างๆ โดยพิจารณาจากสี่มิติ ได้แก่ ความปลอดภัย ความเร็ว ต้นทุน และความสามารถในการแสดงออก

V. การปฏิบัติตามคือจุดยึดของการเติบโต

ปี 2025 ถือเป็นจุดเปลี่ยนกระบวนทัศน์ของตลาดพยากรณ์จากการทดลองแบบนอกกรอบไปสู่โครงสร้างพื้นฐานทางการเงิน ด้วยแรงกระตุ้นจากทั้งเงินทุนและกฎระเบียบ ภาคส่วนนี้จึงได้ผูกขาดแบบสองราย คือ Kalshi (บริการทางการเงินที่สอดคล้องตามมาตรฐาน) และ Polymarket (บริการ DeFi นอกชายฝั่ง) และตรรกะทางธุรกิจกำลังเปลี่ยนจากค่าธรรมเนียมธุรกรรมเดียวไปสู่การกระจายข้อมูลแบบ B2B และการสร้างรายได้จากการรับส่งข้อมูลแบบฝังตัว

การปฏิบัติตามกฎระเบียบกลายเป็นจุดยึดเหนี่ยวการเติบโต และการกำหนดลักษณะเฉพาะด้านกฎระเบียบจะเป็นตัวกำหนดเพดานตลาด อุตสาหกรรมกำลังค่อยๆ พัฒนาไปสู่เส้นทางที่เป็นสถาบันโดยอิงตามใบอนุญาตและเส้นทางที่ต้านทานการเซ็นเซอร์โดยอิงตามรหัส โครงสร้างพื้นฐานก็กำลังพัฒนาอย่างมืออาชีพ โดยมีกลไกการจับคู่ที่พัฒนาจาก AMM ไปสู่ CLOB เพื่อเพิ่มประสิทธิภาพด้านเงินทุน Oracle กำลังยกระดับจากการลงคะแนนโทเค็นแบบง่ายๆ ไปสู่ระบบป้องกันแบบไฮบริดของ "ระบบอัตโนมัติ AI + ระบบความปลอดภัยที่ใช้ร่วมกันของ AVS" เพื่อรับมือกับความเสี่ยงจากการโจมตีด้านธรรมาภิบาล

มองไปข้างหน้า โอกาสสำหรับแพลตฟอร์มอเนกประสงค์ได้ปิดตัวลงแล้ว และการเติบโตจะทะลุผ่านสองขั้วของการพัฒนาแบบแนวตั้งและสังคมนิยม ขั้วหนึ่งคือการทำให้กีฬาและอนุพันธ์ขนาดใหญ่กลายเป็นสถาบันอย่างลึกซึ้ง และอีกขั้วหนึ่งคือ "การสร้างความสนใจให้เป็นเงิน" ผสมผสานกับเศรษฐกิจของผู้สร้าง ผลลัพธ์สุดท้ายของการแข่งขันคือการอยู่ร่วมกันของการไหลเวียนข้อมูลที่สอดคล้องกับความถี่สูงและเกมโซเชียลแบบหางยาว

คำปฏิเสธความรับผิดชอบ

บทความนี้มีวัตถุประสงค์เพื่อให้ข้อมูลเท่านั้น มุมมองที่แสดงเป็นของผู้เขียนแต่เพียงผู้เดียว และไม่สะท้อนถึงจุดยืนของ OKX บทความนี้ไม่ได้มีวัตถุประสงค์เพื่อ (i) คำแนะนำหรือข้อเสนอแนะด้านการลงทุน (ii) ข้อเสนอหรือการชักชวนให้ซื้อ ขาย หรือถือครองสินทรัพย์ดิจิทัล หรือ (iii) คำแนะนำทางการเงิน บัญชี กฎหมาย หรือภาษี เราไม่รับประกันความถูกต้อง ความสมบูรณ์ หรือประโยชน์ของข้อมูลดังกล่าว การถือครองสินทรัพย์ดิจิทัล (รวมถึง stablecoin และ NFT) มีความเสี่ยงสูงและอาจส่งผลให้เกิดความผันผวนอย่างมาก คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายหรือการถือครองสินทรัพย์ดิจิทัลเหมาะสมกับคุณหรือไม่ โดยพิจารณาจากสถานะทางการเงินของคุณ สำหรับสถานการณ์เฉพาะของคุณ โปรดปรึกษาผู้เชี่ยวชาญด้านกฎหมาย/ภาษี/การลงทุน คุณเป็นผู้รับผิดชอบแต่เพียงผู้เดียวในการทำความเข้าใจและปฏิบัติตามกฎหมายและข้อบังคับท้องถิ่นที่เกี่ยวข้อง