บทความใหม่จาก Arthur Hayes: เงินกองทุนของ Fed การตัดสินใจของ Yellen และช่วงเวลาของตลาดกระทิงของ crypto

ผู้เขียนต้นฉบับ |. Arthur Hayes (ผู้ร่วมก่อตั้ง BitMEX)

การรวบรวม | Odaily Planet Daily ( @Od a ilyCh in a )

นักแปล | Azuma ( @azuma_eth )

หมายเหตุบรรณาธิการ: บทความนี้เป็นบทความใหม่ "Water, Water, Every Where" ที่เผยแพร่เมื่อเช้านี้โดย Arthur Hayes ผู้ร่วมก่อตั้ง BitMEX ในบทความ Arthur ได้สรุปถึงความต้องการของรัฐมนตรีกระทรวงการคลังของสหรัฐฯ Yellen ในการใช้หลักทรัพย์ของกระทรวงการคลังเพื่ออพยพกองทุนซื้อคืนและทุนสำรองของธนาคารของ Fed และอธิบายว่าการไหลของเงินทุนเหล่านี้จะทำให้สภาพคล่องของตลาดลึกซึ้งยิ่งขึ้นได้อย่างไร Arthur ยังกล่าวถึงแนวโน้มนี้มีผลกระทบต่อ ตลาดสกุลเงินดิจิทัล และคาดการณ์แนวโน้มต่อไปของตลาดและประสิทธิภาพราคาของโทเค็นกระแสหลัก เช่น BTC, ETH และ SOL

ต่อไปนี้เป็นข้อความต้นฉบับของอาเธอร์ เรียบเรียงโดย Odaily Planet Daily เนื่องจากรูปแบบการเขียนของ Arthur นั้นฟรีและง่ายเกินไป จึงมีการเล่นฟรีจำนวนมากในบทความที่ไม่เกี่ยวข้องกับเนื้อหาหลัก เพื่อที่จะอำนวยความสะดวกให้ผู้อ่านเข้าใจ Odaily จะทำการลบบางส่วนออกจากข้อความต้นฉบับเมื่อใด กำลังรวบรวม

การโอนคทา

ในโลกของการลงทุน สภาพคล่อง (หรือ "น้ำ") มีความสำคัญต่อการสะสมสินทรัพย์ นี่เป็นหัวข้อที่ฉันได้พูดถึงครั้งแล้วครั้งเล่าในบทความที่ผ่านมา แต่หลายคนมักจะมองข้ามความสำคัญของมันและมุ่งเน้นไปที่สิ่งเล็กๆ น้อยๆ ที่พวกเขาเชื่อว่าส่งผลต่อความสามารถในการสร้างรายได้แทน

หากคุณสามารถรับรู้ได้ว่าเมื่อใด ที่ไหน ทำไมและอย่างไรสภาพคล่องของคำสั่งจะเกิดขึ้น เป็นเรื่องยากมากที่จะสูญเสียเงินลงทุน เว้นแต่คุณจะเป็น Su Zhu หรือ Kyle Davies (อดีตผู้ก่อตั้ง Three Arrows Capital ที่ล้มละลายทั้งคู่) มีรูปแบบที่ต่างไปจากเดิมอย่างสิ้นเชิง) . หากสินทรัพย์ทางการเงินมีราคาเทียบกับดอลลาร์สหรัฐและคลังสหรัฐ (UST) ปริมาณสกุลเงินทั่วโลกและหนี้ดอลลาร์สหรัฐจะเป็นตัวแปรที่สำคัญที่สุด

เราไม่สามารถมุ่งเน้นไปที่ Federal Reserve (Fed) เท่านั้น เราต้องมุ่งเน้นไปที่กระทรวงการคลังของสหรัฐอเมริกา ซึ่งเป็นวิธีที่เป็นไปได้สำหรับเราในการยืนยันการเพิ่มขึ้นหรือลดลงของสภาพคล่องของคำสั่งในสภาพแวดล้อมของ Pax Americana

เราจำเป็นต้องตรวจสอบแนวคิดเรื่อง "การครอบงำทางการคลัง" อีกครั้ง เพื่อทำความเข้าใจว่าทำไม เยลเลน รัฐมนตรีกระทรวงการคลังสหรัฐฯ จึงสามารถแต่งตั้งประธานเฟด พาวเวลล์ ให้เป็น "ผู้ติดตามตัวน้อย" ของเธอได้ สำหรับการวิเคราะห์โดยละเอียดเกี่ยวกับเรื่องนี้ คุณสามารถอ่านบทความก่อนหน้าของฉัน " Kite or Board " ซึ่งฉันได้กล่าวถึงในเชิงลึกมากขึ้น

กล่าวโดยสรุป ในช่วงเวลาแห่ง "การครอบงำทางการคลัง" ความจำเป็นในการ "อุดหนุน" รัฐจะมีความสำคัญเหนือความกังวลของธนาคารกลางเกี่ยวกับอัตราเงินเฟ้อ ซึ่งหมายความว่าสินเชื่อของธนาคารและการเติบโตของ GDP ที่ระบุจะต้องยังคงอยู่ในระดับสูง แม้ว่าแนวโน้มเงินเฟ้อจะสูงอย่างต่อเนื่องก็ตาม

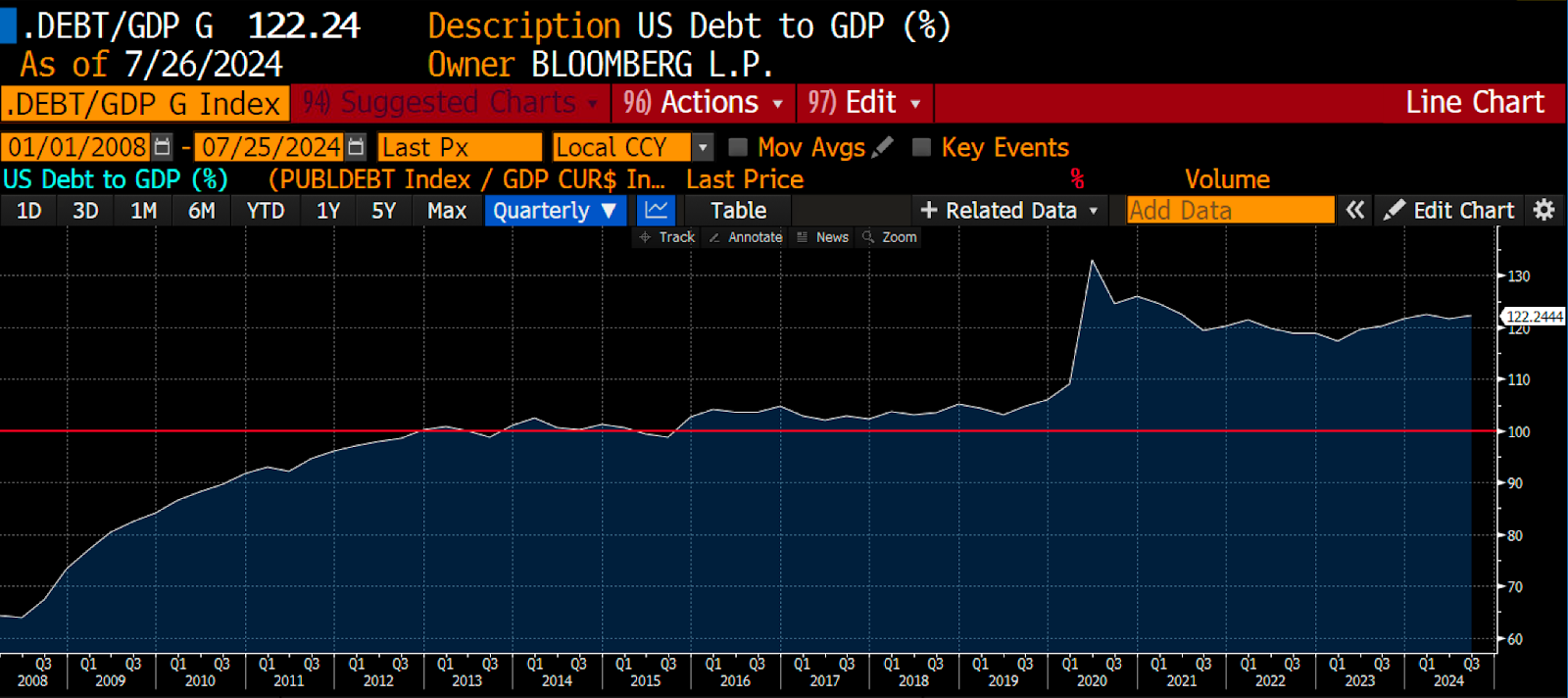

เวลาและดอกเบี้ยทบต้นจะกำหนดว่าเมื่อใดจะมีการโอนอำนาจจากเฟดไปยังกระทรวงการคลัง เมื่ออัตราส่วนหนี้ของประเทศต่อ GDP เกิน 100% ตามหลักคณิตศาสตร์แล้ว หนี้จะเติบโตเร็วกว่าเศรษฐกิจ เมื่อเกินจุดวิกฤตินี้ สถาบันที่ควบคุมการจัดหาหนี้จะกลายเป็น "จักรพรรดิผู้มีอำนาจในการตัดสินใจ" เนื่องจากกระทรวงการคลังสามารถกำหนดระยะเวลา ขนาด และวันครบกำหนดของการออกพันธบัตรได้ ยิ่งไปกว่านั้น เมื่อพิจารณาว่าขณะนี้รัฐบาลติดหล่มอยู่กับการเติบโตที่ขับเคลื่อนด้วยหนี้ ในที่สุดรัฐบาลก็จะสั่งให้ธนาคารกลางพิมพ์เงินเป็นเช็คเงินสดจากกระทรวงการคลัง เพื่อให้หลุดพ้นจากสภาพที่เป็นอยู่ ความเป็นอิสระของเฟดไม่มีอยู่อีกต่อไป

ห้องนิรภัยเฟด

การระบาดของโควิด-19 และการตอบสนองของรัฐบาลสหรัฐฯ (การปิดเมืองและการกระตุ้นเศรษฐกิจ) ส่งผลให้หนี้ของประเทศเพิ่มขึ้นอย่างรวดเร็วเป็นมากกว่า 100% ของ GDP สิ่งนี้กำหนดว่ามันเป็นเพียงเรื่องของเวลาก่อนที่เยลเลนจะหันกลับมา

ก่อนที่สหรัฐฯ จะเข้าสู่ช่วงอัตราเงินเฟ้อที่สูงโดยสมบูรณ์ Yellen สามารถสร้างสินเชื่อเพิ่มเติมเพื่อกระตุ้นตลาดสินทรัพย์ด้วยวิธีการง่ายๆ เฟดมีกองทุนแยกขนาดใหญ่สองแห่งในงบดุล ซึ่งหากปล่อยออกสู่ตลาด จะช่วยเพิ่มเครดิตของธนาคารและผลักดันราคาสินทรัพย์ให้สูงขึ้น ชุดแรกคือ "โครงการซื้อคืนแบบย้อนกลับ" (RRP) ซึ่งกองทุนตลาดเงิน (MMF) ถือเงินสดข้ามคืนกับ Fed และรับดอกเบี้ย ซึ่งฉันได้พูดคุยกันมานานแล้ว ชุดที่สองคือทองคำสำรองของธนาคาร Federal สำรองยังได้ใช้มาตรการการจ่ายดอกเบี้ยที่คล้ายกันกับธนาคาร

ตราบใดที่เงินยังคงอยู่ในงบดุลของ Fed ก็ไม่สามารถนำกลับเข้าสู่ตลาดการเงินเพื่อสร้างเงินในวงกว้างหรือกระตุ้นการเติบโตของสินเชื่อ ด้วยการจ่ายดอกเบี้ยเงินฝากธนาคารและ MMF ตามลำดับและดอกเบี้ยซื้อคืนแบบย้อนกลับ โครงการผ่อนคลายเชิงปริมาณ (QE) ของเฟดส่งผลให้ราคาสินทรัพย์ทางการเงินเพิ่มขึ้น แทนที่จะเป็นการเพิ่มขึ้นของสินเชื่อของธนาคาร หากไม่แยก QE ด้วยวิธีนี้ เครดิตของธนาคารก็จะไหลเข้าสู่เศรษฐกิจที่แท้จริง ส่งผลให้ผลผลิตเพิ่มขึ้น และทำให้ระดับราคาสินค้า/บริการสูงขึ้น เมื่อพิจารณาจากอัตราส่วนหนี้สินที่สูงในปัจจุบันในสหรัฐอเมริกา สิ่งที่รัฐบาลต้องการจริงๆ คือการเติบโตของ GDP ที่ระบุอย่างแข็งแกร่ง และอัตราเงินเฟ้อของสินค้า/บริการ/ค่าจ้าง เพื่อเพิ่มรายได้จากภาษีและลดภาระหนี้ เยลเลนจึงต้องเข้ามาแก้ไขสถานการณ์

ทางเลือกของเยลเลน

เยลเลนไม่สนใจเรื่องเงินเฟ้อจริงๆ เป้าหมายของเธอคือการกระตุ้นการเติบโตทางเศรษฐกิจ ซึ่งจะเป็นการเพิ่มรายได้จากภาษีและลดอัตราส่วนหนี้สินต่อ GDP การขาดดุลการคลังคาดว่าจะดำเนินต่อไปเนื่องจากไม่มีกลุ่มการเมืองหรือผู้สนับสนุนยินดีลดการใช้จ่าย ยิ่งไปกว่านั้น เนื่องจากการขาดดุลของรัฐบาลกลางในช่วงที่สงบสุข เธอจึงต้องใช้เครื่องมือทุกอย่างที่มีเพื่อจัดหาเงินทุนให้กับรัฐบาล โดยเฉพาะ อย่างยิ่ง การนำเงินที่เหลืออยู่ในงบดุลของ Fed เข้าสู่เศรษฐกิจที่แท้จริงให้ได้มากที่สุด

เยลเลนจำเป็นต้องมอบสิ่งที่พวกเขาต้องการให้กับธนาคารและ MMF พวกเขาต้องการเครื่องมือที่สร้างรายได้คล้ายเงินสดซึ่งไม่มีความเสี่ยงด้านเครดิตและความเสี่ยงด้านอัตราดอกเบี้ยขั้นต่ำเพื่อทดแทนเงินสดที่สร้างรายได้ที่พวกเขาถืออยู่ที่ธนาคารกลางสหรัฐ ตั๋วเงินคลัง (T-bills) ที่มีกำหนดชำระน้อยกว่าหนึ่งปีและให้ผลตอบแทนมากกว่าดอกเบี้ยจากยอดคงเหลือ (IORB) หรือข้อตกลงการซื้อคืนแบบย้อนกลับ (RRP) เล็กน้อยเป็นทางเลือกที่สมบูรณ์แบบ ตั๋วเงินคลังเป็นสินทรัพย์ที่สามารถใช้ประโยชน์ได้ในตลาด ซึ่งจะส่งเสริมการเติบโตของสินเชื่อและราคาสินทรัพย์

เยลเลนสามารถจ่ายตั๋วเงินคลังมูลค่า 3.6 ล้านล้านดอลลาร์ได้หรือไม่? รัฐบาลกลางกำลังเผชิญกับการขาดดุลการคลังประจำปีจำนวน 2 ล้านล้านดอลลาร์ ซึ่งจะต้องได้รับการสนับสนุนทางการเงินผ่านการออกตราสารหนี้โดยกรมธนารักษ์

อย่างไรก็ตาม เยลเลนหรือบุคคลที่อาจเข้ามาสืบทอดตำแหน่งต่อจากเธอในเดือนมกราคม 2025 ไม่จำเป็นต้องออกตั๋วเงินคลังเพื่อระดมทุน เขา/เธออาจเลือกที่จะขายพันธบัตรระยะยาวที่มีสภาพคล่องน้อยกว่าและมีความเสี่ยงจากอัตราดอกเบี้ยที่สูงกว่า แต่ประการแรกพันธบัตรเหล่านี้ไม่ใช่สิ่งเทียบเท่าเงินสด และประการที่สอง เนื่องจากรูปร่างของเส้นอัตราผลตอบแทน พันธบัตรรัฐบาลระยะยาวโดยทั่วไปจึงมีอัตราผลตอบแทนต่ำกว่า กว่าตั๋วเงินคลัง เนื่องจากมีลักษณะการแสวงหาผลกำไร ธนาคารและ MMF ไม่สามารถแลกเปลี่ยนเงินทุนที่ถืออยู่ที่ Fed เพื่อสิ่งอื่นใดนอกเหนือจากตั๋วเงินคลัง

โอกาสของสกุลเงินดิจิทัล

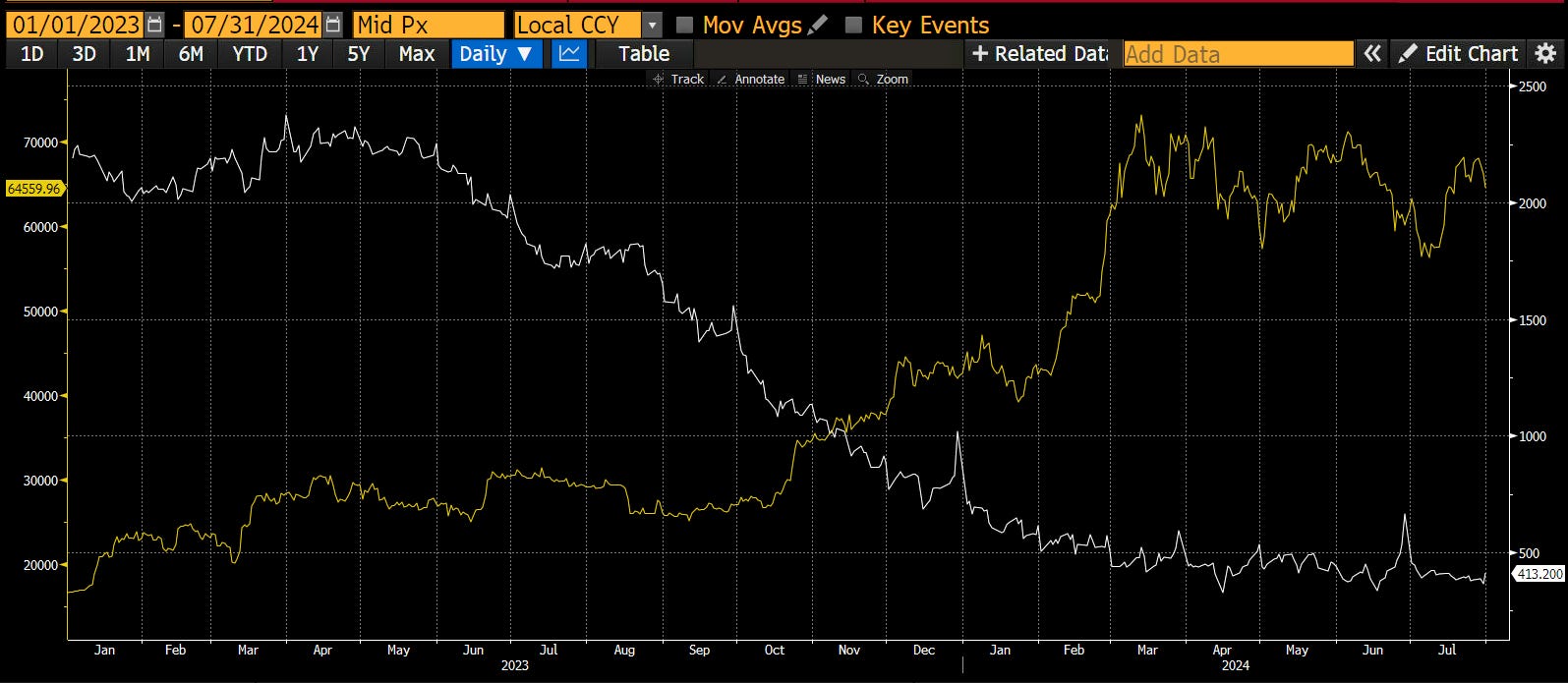

เหตุใดนักลงทุนในตลาดสกุลเงินดิจิทัลจึงควรใส่ใจเกี่ยวกับการไหลของเงินทุนระหว่างงบดุลของ Fed และระบบการเงินที่กว้างขึ้น โปรดดูภาพด้านล่าง

เนื่องจากขนาดของข้อตกลงการซื้อคืนแบบย้อนกลับ (เส้นสีขาว) ลดลงจากระดับสูงสุด ราคาของ Bitcoin (เส้นสีเหลือง) ก็เพิ่มขึ้นจากระดับต่ำสุดเช่นกัน อย่างที่คุณเห็น ทั้งสองมีความสัมพันธ์ใกล้ชิดกันมาก เมื่อเงินออกจากงบดุลของ Federal Reserve มันจะเพิ่มสภาพคล่องในตลาด ซึ่งทำให้ราคาของสินทรัพย์ทางการเงิน เช่น Bitcoin พุ่งสูงขึ้น

ทำไมสิ่งนี้ถึงเกิดขึ้น? มาดูกันว่าคณะกรรมการที่ปรึกษาการกู้ยืมเงินกระทรวงการคลัง (TBAC) จะว่าอย่างไร ในรายงานล่าสุด TBAC ได้ระบุความสัมพันธ์ระหว่างการเติบโตของการออกตั๋วเงินคลังกับจำนวนเงินที่กองทุนตลาดเงินถืออยู่ในข้อตกลงซื้อคืนแบบย้อนกลับ

“ยอดคงเหลือการซื้อคืนแบบย้อนกลับข้ามคืนที่สำคัญ (ON RRP) อาจบ่งชี้ว่ามีความต้องการตั๋วเงินคลังไม่เพียงพอ การซื้อคืนแบบย้อนกลับข้ามคืนประสบปัญหาเงินทุนไหลออกในปี 2566-2567 เนื่องจากกองทุนตลาดเงินลงทุนในกองทุนเกือบหนึ่งต่อหนึ่งการหมุนเวียนนี้ย่อยได้อย่างราบรื่น บันทึกการออกตั๋วเงินคลัง”

กองทุนตลาดเงินจะนำเงินเข้าตั๋วเงินคลังตราบใดที่อัตราผลตอบแทนตั๋วเงินคลังจะสูงกว่าอัตราผลตอบแทนของสัญญาซื้อคืนแบบย้อนกลับเล็กน้อย ปัจจุบันอัตราผลตอบแทนของตั๋วเงินคลังอายุ 1 เดือนจะสูงกว่าอัตราผลตอบแทนของตั๋วเงินคลังแบบย้อนกลับประมาณ 0.05% สัญญาซื้อคืน

คำถามต่อไปคือ เยลเลนสามารถดึงดูดเงินที่เหลืออีก 300,000 ล้านถึง 400,000 ล้านดอลลาร์ในข้อตกลงซื้อคืนกลับเข้าสู่ตั๋วเงินคลังได้หรือไม่? ในประกาศการจัดหาเงินทุนรายไตรมาส (QRA) ประจำไตรมาสที่ 3 ปี 2024 ล่าสุด กระทรวงการคลังกล่าวว่าจะออกตั๋วเงินคลังมูลค่า 271 พันล้านดอลลาร์ภายในสิ้นปีนี้ นั่นเป็นข่าวดี แต่เมื่อมีเงินเหลืออยู่ในสัญญาซื้อคืนแบบย้อนกลับ เยลเลนจะสามารถทำอะไรได้มากกว่านี้หรือไม่

ให้ฉันพูดอย่างรวดเร็วเกี่ยวกับโครงการซื้อคืนของกระทรวงการคลัง ด้วยโปรแกรมนี้ กรมธนารักษ์สามารถซื้อคืนพันธบัตรที่ไม่มีสภาพคล่องต่ำได้ กระทรวงการคลังสามารถจัดหาเงินทุนในการซื้อนี้ได้โดยการจุ่มลงในบัญชีทั่วไป (TGA) หรือโดยการออกตั๋วเงินคลัง หากกระทรวงการคลังเพิ่มอุปทานของตั๋วเงินคลังและลดอุปทานของพันธบัตรประเภทอื่น ๆ จะทำให้สภาพคล่องของตลาดเพิ่มขึ้น กองทุนจะออกจากข้อตกลงการซื้อคืนแบบย้อนกลับซึ่งเอื้อต่อการเติบโตของสภาพคล่องของเงินดอลลาร์ ในเวลาเดียวกัน เมื่ออุปทานของพันธบัตรประเภทอื่นลดลง ผู้ถืออาจหันไปหาสินทรัพย์เสี่ยง

แผนซื้อคืนที่เพิ่งเปิดตัวเมื่อเร็วๆ นี้แสดงให้เห็นว่ากระทรวงการคลังสหรัฐฯ จะซื้อคืนพันธบัตรมูลค่ารวม 3 หมื่นล้านดอลลาร์ระหว่างวันนี้ถึงเดือนพฤศจิกายน 2567 ซึ่งมีมูลค่าเพิ่มเติม 30 พันล้านดอลลาร์ในการออกตั๋วเงินคลัง ส่งผลให้มีการไหลออกของข้อตกลงการซื้อคืนแบบย้อนกลับเพิ่มขึ้น 30.1 พันล้านดอลลาร์

กระทรวงการคลังยังสามารถเลือกที่จะอัดฉีดสภาพคล่องที่สำคัญโดยการลด TGA จากประมาณ 750 พันล้านดอลลาร์ให้เป็นศูนย์ ทำได้เพราะเพดานหนี้มีผลใช้บังคับวันที่ 1 มกราคม 2568 และกรมธนารักษ์จำเป็นต้องใช้เงินของ TGA เพื่อหลีกเลี่ยงหรือชะลอการปิดราชการ

โดยรวมแล้ว Yellen จะอัดฉีดเม็ดเงินเข้าสู่ตลาดอย่างน้อย 301 พันล้านดอลลาร์สหรัฐก่อนสิ้นปีนี้ และสูงถึง 1.05 ล้านล้านดอลลาร์สหรัฐ สิ่งนี้จะสร้างภาวะกระทิงที่ยอดเยี่ยมสำหรับสินทรัพย์เสี่ยงทุกประเภท รวมถึงสกุลเงินดิจิทัล

สิ่งเดียวกันนี้คาดว่าจะเกิดขึ้นกับ "คลัง" อื่น - เงินสำรองของธนาคาร ปัจจุบัน ตั๋วเงินคลังมีรายได้น้อยกว่าเงินสำรองของธนาคารที่ถือโดย Fed ดังนั้นธนาคารจะไม่เสนอราคาตั๋วเงินคลัง

แต่จะเกิดอะไรขึ้นในปีหน้าเมื่อ Reverse Repos ใกล้เป็นศูนย์และกรมธนารักษ์ยังคงทิ้งคลังในตลาดต่อไป อุปทานอย่างต่อเนื่องและอุปสงค์ที่ลดลง (กองทุนตลาดเงินไม่สามารถใช้กองทุนซื้อคืนย้อนกลับเพื่อซื้อตั๋วเงินคลังได้อีกต่อไป) หมายความว่าราคาตั๋วเงินคลังจะต้องลดลง ซึ่งหมายความว่าอัตราผลตอบแทนจะเพิ่มขึ้น เมื่ออัตราผลตอบแทนตั๋วเงินคลังเกินกว่าอัตราดอกเบี้ยสำรองของธนาคาร ธนาคารจะเริ่มใช้เงินของตนเพื่อดูดซับตั๋วเงินคลัง ซึ่งหมายความว่าสภาพคล่องสำรองของธนาคารเพิ่มเติมอีก 3.3 ล้านล้านดอลลาร์กำลังรอการอัดฉีดเข้าสู่ตลาดการเงิน

ความหมายของสภาพคล่อง

ขาดน้ำ คนจะตาย ถ้าขาดสภาพคล่อง ตลาดจะพัง

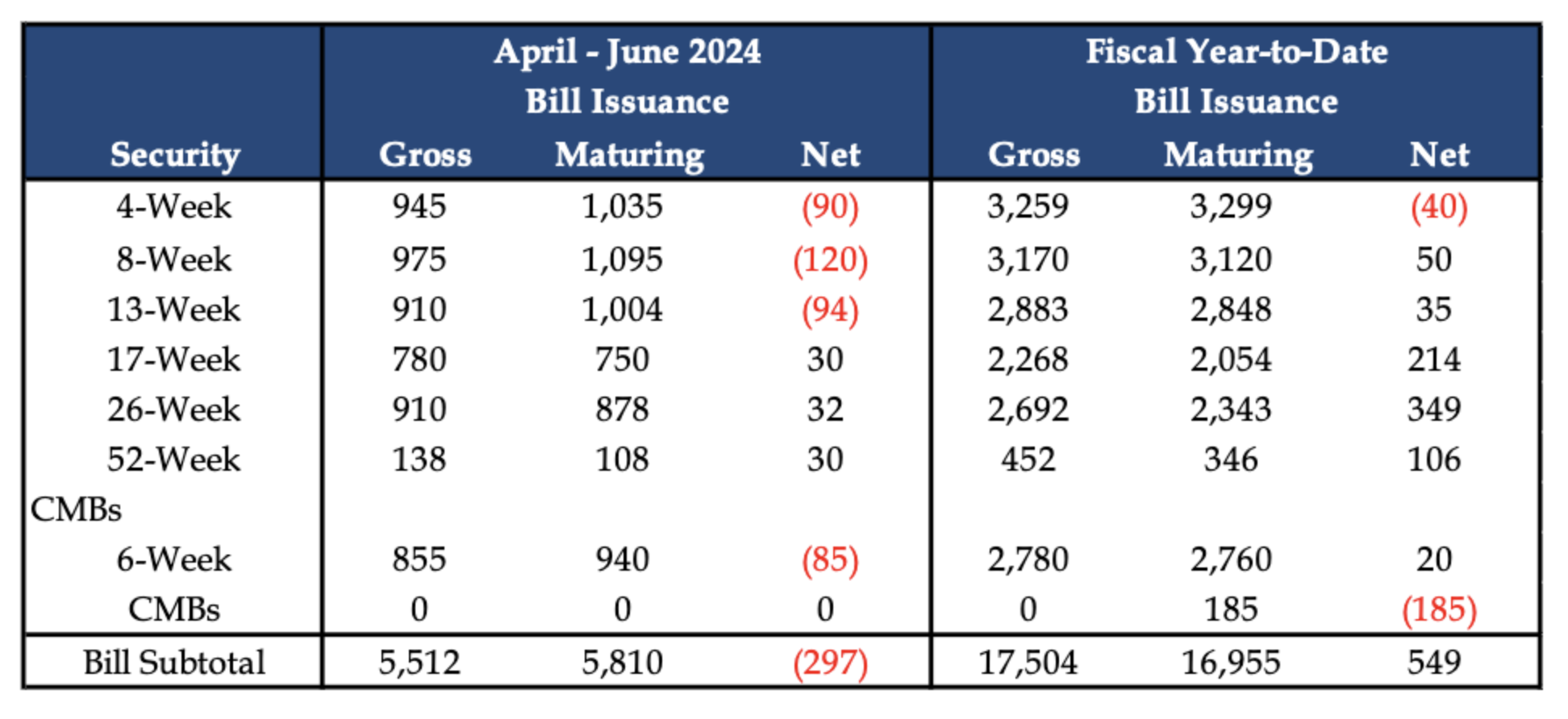

เหตุใดตลาดความเสี่ยงสกุลเงินดิจิทัลจึงมีการซื้อขายไซด์ไซด์หรือร่วงลงตั้งแต่เดือนเมษายนปีนี้? รายได้ภาษีส่วนใหญ่มาถึงในเดือนเมษายน ส่งผลให้ความต้องการกู้ยืมของกระทรวงการคลังลดลง เราสังเกตได้จากจำนวนตั๋วเงินคลังที่ออกระหว่างเดือนเมษายนถึงมิถุนายน

เนื่องจากการออกตั๋วเงินคลังอยู่ในสถานะ "ลดลงสุทธิ" สภาพคล่องจึงระบายออกจากระบบ แม้ว่ารัฐบาลจะเพิ่มการกู้ยืมโดยรวม แต่การลดตราสารที่มีลักษณะคล้ายเงินสดจากกระทรวงการคลังจะระบายสภาพคล่องออกจากตลาด พูดง่ายๆ ก็คือ เงินสดยังคงอยู่ในงบดุลของ Federal Reserve (เช่น ตลาดซื้อคืนย้อนกลับ) ไม่สามารถขับเคลื่อนการเติบโตของราคาสินทรัพย์ทางการเงินได้

แผนภูมิ Bitcoin (สีเหลือง) เทียบกับ Reverse Repos (สีขาว) แสดงให้เห็นอย่างชัดเจน: ระหว่างเดือนมกราคมถึงเมษายน เมื่อตั๋วเงินคลังอยู่ในสถานะ "ออกสุทธิ" และขนาด Reverse Repo ลดลง ราคาของ Bitcoin จะเพิ่มขึ้นตั้งแต่เดือนเมษายนถึง ในเดือนกรกฎาคม เมื่อตั๋วเงินคลังอยู่ในสถานะ "ลดลงสุทธิ" ขนาดของการซื้อคืนกลับเพิ่มขึ้น และ Bitcoin อยู่ในสถานะไซด์เวย์ พร้อมด้วยการลดลงอย่างรุนแรงหลายครั้งในช่วงเวลานี้

หากคุณเชื่อเยลเลน เราจะเห็นการออกตั๋วเงินคลังสุทธิมูลค่า 301 พันล้านดอลลาร์ตั้งแต่วันนี้ถึงสิ้นปี หากความสัมพันธ์นี้ยังคงมีเสถียรภาพ Bitcoin จะฟื้นตัวอย่างรวดเร็วจากการดิ่งลงที่เกิดจากการแข็งค่าของเงินเยน เป้าหมายต่อไปของ Bitcoin คือ 100,000 ดอลลาร์

ความหวังของ altcoins

Altcoins คือ Bitcoins ที่มีค่าเบต้าสูงกว่า ในรอบนี้ BTC และ ETH ได้รับการสนับสนุนเชิงโครงสร้างเนื่องจากการเปิดตัว ETF

ตั้งแต่เดือนเมษายน แม้ว่าทั้ง BTC และ ETH จะได้รับการแก้ไขแล้ว แต่ก็ยังไม่มี "การสังหารหมู่" เหมือนสถานการณ์ altcoin (shitcoin) ตลาด altcoin จะกลับมาหลังจากที่ BTC และ ETH ทะลุระดับเหนือ $70,000 และ $4,000 ตามลำดับเท่านั้น SOL จะเพิ่มขึ้นเหนือ $250 ในเวลานั้น แต่เนื่องจากความแตกต่างในส่วนแบ่งตลาด การดึง SOL จะไม่ส่งผลกระทบรุนแรงต่อตลาดโดยรวมเท่ากับ BTC และ ETH เนื่องจากสภาพคล่องของ USD เพิ่มขึ้นในช่วงปลายปี ราคาของ BTC และ ETH จึงมีแนวโน้มที่จะเพิ่มขึ้นอีก ซึ่งจะเป็นการวางรากฐานที่มั่นคงสำหรับการกลับมาของราคา altcoin

กลยุทธ์ ของฉัน (อาเธอร์ เฮย์ส)

ด้วยการออกตั๋วเงินคลังและการดำเนินการตามโครงการซื้อคืน สภาพคล่องของตลาดจะดีขึ้น หากแฮร์ริสดำเนินการผิดปกติและต้องการตลาดหุ้นที่แข็งแกร่งเพื่อใช้เป็นเงินทุนทางการเมืองของเธอ เยลเลนจะใช้ยอดคงเหลือในบัญชีเงินสด (TGA) ของกระทรวงการคลัง ไม่ว่ากรณีจะเป็นเช่นไร ฉันคาดว่าตั้งแต่เดือนกันยายนเป็นต้นไป สกุลเงินดิจิทัลจะสิ้นสุดแนวโน้มขาลงหรือด้านข้างในปัจจุบัน ดังนั้น ฉันตั้งใจที่จะใช้ประโยชน์จากช่วงสุดท้ายของความอ่อนแอของตลาดในช่วงปลายฤดูร้อนของซีกโลกเหนือเพื่อสะสมสินทรัพย์เข้ารหัสลับที่มีความเสี่ยง

การเลือกตั้งประธานาธิบดีสหรัฐฯ จะมีขึ้นในช่วงต้นเดือนพฤศจิกายน ตุลาคมจะเป็นช่วงที่มีการซื้อขายสูงสุดของ Yellen และจะไม่มีเวลาใดที่จะดีไปกว่านี้สำหรับสภาพคล่องในปีนี้ ดังนั้นฉันจึงวางแผนที่จะขายสินทรัพย์บางส่วนเมื่อตลาดแข็งแกร่ง แทนที่จะเลิกสถานะของฉัน ฉันจะทำกำไรจากการซื้อขายที่มีการเก็งกำไรมากขึ้นและนำเงินทุนบางส่วนของฉันไปไว้ใน sUSDe ของโปรโตคอลเก็งกำไรของ Ethena

เมื่อตลาด crypto สูงขึ้น โอกาสในการชนะของ Trump ก็เพิ่มขึ้นเช่นกัน ผลการเลือกตั้งเป็นสิ่งที่คาดเดาไม่ได้ และฉันอยากจะนั่งเฉยๆ และกลับเข้าสู่ตลาดทันทีที่เพดานหนี้ของสหรัฐฯ เพิ่มขึ้น ฉันคาดว่าสิ่งนี้จะเกิดขึ้นในเดือนมกราคมหรือกุมภาพันธ์

เมื่อปัญหาเพดานหนี้ของสหรัฐฯ ได้รับการแก้ไขแล้ว สภาพคล่องจะหลั่งไหลเข้ามาจากกระทรวงการคลังและแม้กระทั่งธนาคารกลางสหรัฐ เพื่อช่วยให้ตลาดกลับมาเป็นปกติ นั่นคือเวลาที่ตลาดกระทิงที่แท้จริงจะเริ่มต้นขึ้น และ Bitcoin มูลค่า 1 ล้านดอลลาร์ยังคงเป็นเป้าหมายกระทิงของฉัน