คำอธิบายที่สมบูรณ์ของ Ethereum ETF: คาดว่าจะมีการไหลเข้าต่อเดือนที่ 1 พันล้านดอลลาร์สหรัฐ ระบบนิเวศ DeFi จะได้รับประโยชน์

ผู้เขียนต้นฉบับ: ASXN

การรวบรวมต้นฉบับ: Deep Chao TechFlow

Ethereum ETF จะเปิดตัวในวันที่ 23 กรกฎาคม ตลาดกำลังเพิกเฉยต่อการเปลี่ยนแปลงมากมายที่เกี่ยวข้องกับ ETH ETF ที่ไม่มีอยู่ใน BTC ETF เราจะสำรวจการคาดการณ์สภาพคล่อง การเลิกกิจการของ ETHE และสภาพคล่องสัมพัทธ์ของ ETH:

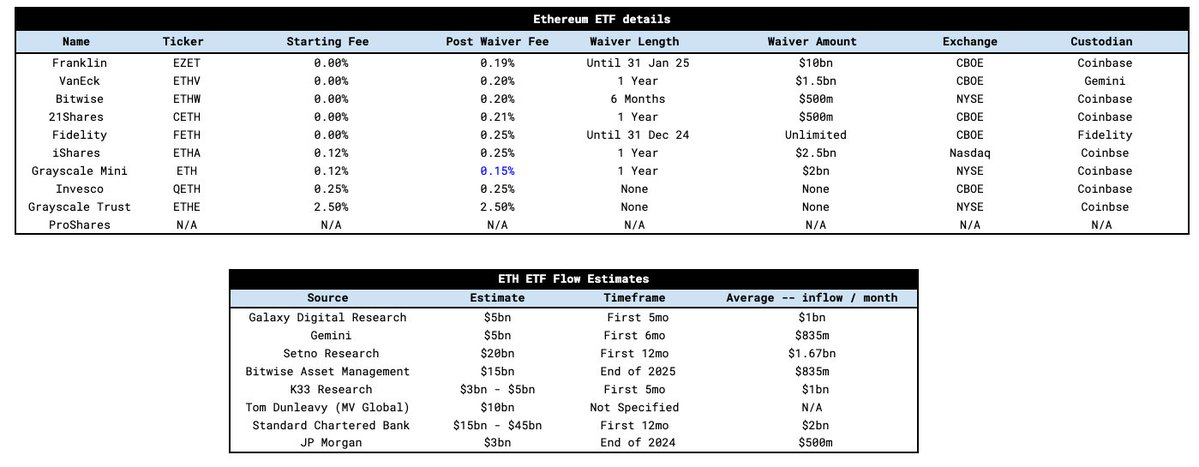

โครงสร้างค่าธรรมเนียมของ ETF นั้นคล้ายคลึงกับ BTC ETF ผู้ให้บริการส่วนใหญ่ยกเว้นค่าธรรมเนียมตามระยะเวลาที่กำหนดเพื่อช่วยสร้างสินทรัพย์ภายใต้การจัดการ (AUM) เช่นเดียวกับ BTC ETF Grayscale คงค่าธรรมเนียม ETHE ไว้ที่ 2.5% ซึ่งเป็นลำดับความสำคัญที่สูงกว่าผู้ให้บริการรายอื่น ความแตกต่างที่สำคัญในครั้งนี้คือการแนะนำ Grayscale mini ETH ETF ซึ่งไม่มีอยู่ใน BTC ETF ก่อนหน้านี้

Mini Trust เป็นผลิตภัณฑ์ ETF ใหม่ที่เปิดตัวโดย Grayscale โดยมีค่าธรรมเนียมการเปิดเผยเริ่มต้นที่ 0.25% ซึ่งคล้ายกับผู้ให้บริการ ETF รายอื่น กลยุทธ์ของ Grayscale คือการเรียกเก็บค่าธรรมเนียม 2.5% จากผู้ถือ ETHE ที่ไม่ได้ใช้งานเหล่านั้น ในขณะเดียวกันก็แนะนำให้ผู้ถือ ETHE ที่กระตือรือร้นและไวต่อค่าธรรมเนียมมากขึ้นไปยังผลิตภัณฑ์ใหม่ของตน แทนที่จะเปลี่ยนไปใช้ผลิตภัณฑ์ที่มีค่าธรรมเนียมต่ำ เช่น ETHA ETF ของ Blackrock หลังจากที่ผู้ให้บริการรายอื่นลดค่าธรรมเนียม 25 คะแนนพื้นฐานของ Grayscale แล้ว Grayscale ได้ลดค่าธรรมเนียมความไว้วางใจขนาดเล็กเหลือเพียง 15 คะแนนพื้นฐาน ทำให้เป็นข้อเสนอที่สามารถแข่งขันได้มากที่สุด นอกจากนี้ พวกเขาโอน 10% ของ ETHE AUM ไปยัง mini trust และมอบ ETF ใหม่นี้ให้กับผู้ถือ ETHE การเปลี่ยนแปลงนี้ดำเนินการบนพื้นฐานเดียวกัน ดังนั้นจึงไม่ใช่เหตุการณ์ที่ต้องเสียภาษี

ผลลัพธ์ก็คือการไหลออกของ ETHE จะอยู่ในระดับปานกลางมากกว่าของ GBTC เนื่องจากผู้ถือจะถูกโอนไปยัง mini trust

ตอนนี้เรามาดูสภาพคล่องกัน:

มีการประมาณการสภาพคล่องของ ETF มากมาย และเราได้แสดงรายชื่อไว้ด้านล่างนี้ การปรับประมาณการเหล่านี้ให้เป็นมาตรฐานจะให้ผลตอบแทนเฉลี่ยประมาณ 1 พันล้านดอลลาร์ต่อเดือน Standard Chartered ให้ประมาณการสูงสุดที่ 2 พันล้านดอลลาร์ต่อเดือน ในขณะที่ JPMorgan ประมาณการต่ำสุดคือ 500 ล้านดอลลาร์ต่อเดือน

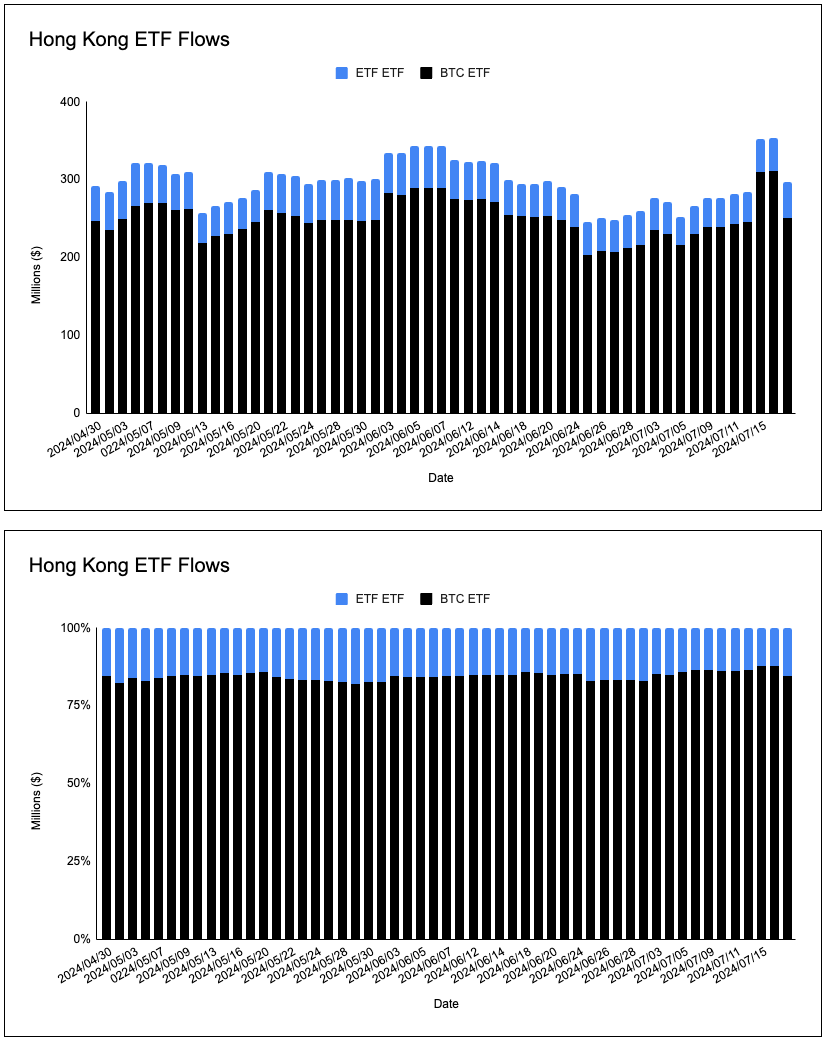

โชคดีที่เราสามารถใช้ข้อมูลจาก ETP ของฮ่องกงและยุโรป รวมถึงส่วนลด ETHE ที่หายไป เพื่อช่วยประเมินสภาพคล่อง หากเราดูการกระจาย AUM ของ ETP ในฮ่องกง เราจะได้ข้อสรุปสองประการ:

เมื่อเทียบกับมูลค่าหลักทรัพย์ตามราคาตลาด อัตราส่วน AUM ของ BTC และ ETH ETP นั้นมีอคติต่อ BTC มากกว่า อัตราส่วนมูลค่าตลาดคือ 75:25 ในขณะที่อัตราส่วน AUM คือ 85:15

อัตราส่วนของ BTC ต่อ ETH ใน ETP เหล่านี้ค่อนข้างคงที่และสอดคล้องกับอัตราส่วนของมูลค่าหลักทรัพย์ตามราคาตลาดของ BTC ต่อมูลค่าหลักทรัพย์ตามราคาตลาดของ ETH

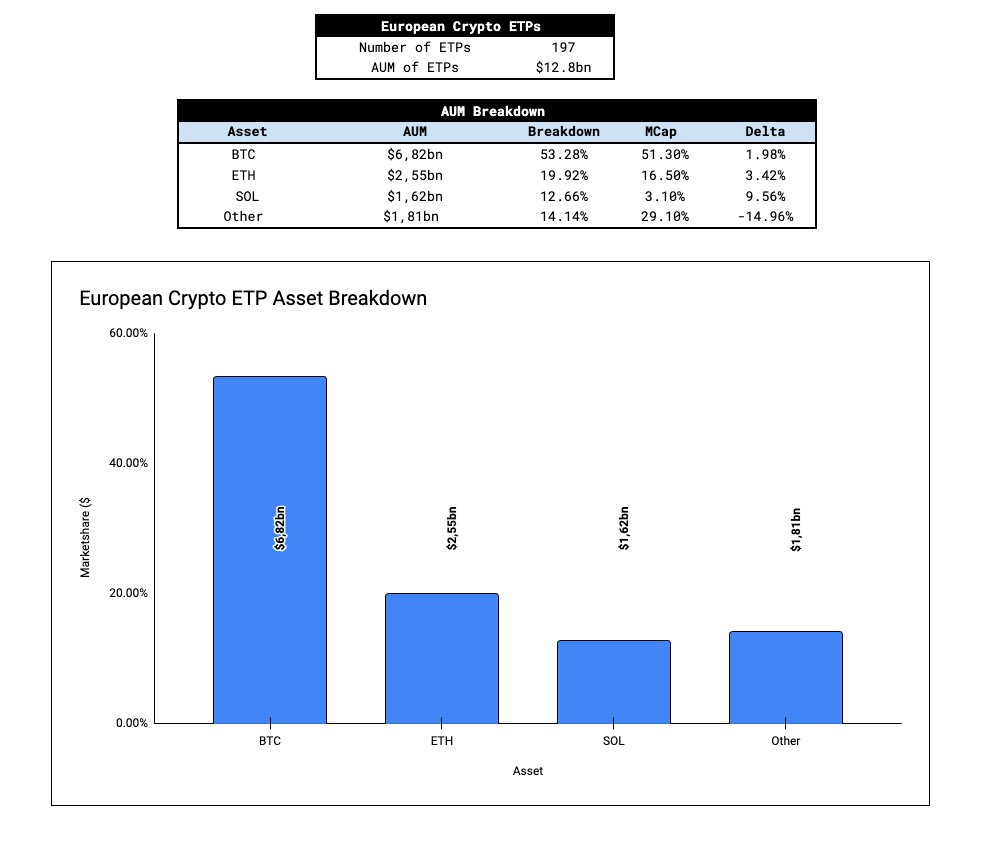

ในยุโรป เรามีขนาดตัวอย่างที่ใหญ่กว่า - ETP เข้ารหัสลับ 197 รายการ โดยมีสินทรัพย์ทั้งหมดภายใต้การจัดการ (AUM) อยู่ที่ 12 พันล้านดอลลาร์ หลังจากการวิเคราะห์ข้อมูล เราพบว่าการกระจาย AUM ของ ETP ของยุโรปมีความสอดคล้องกับมูลค่าตลาดของ Bitcoin และ Ethereum โดยประมาณ และอัตราการจัดสรรของ Solana สูงเกินไปเมื่อเทียบกับมูลค่าหลักทรัพย์ตามราคาตลาด ซึ่งเป็นค่าใช้จ่ายของ "ETP การเข้ารหัสลับอื่นๆ" (อะไรก็ตามที่ไม่ใช่ BTC, ETH หรือ SOL) นอกเหนือจาก Solana แล้ว แนวโน้มกำลังเริ่มปรากฏให้เห็น การกระจาย AUM ทั่วโลกระหว่าง BTC และ ETH สะท้อนถึงอัตราส่วนที่ถ่วงน้ำหนักด้วยมูลค่าตลาดโดยประมาณ

เมื่อพิจารณาว่าการไหลออกของ GBTC เกิดจากการเล่าเรื่อง "ขายข่าว" จึงเป็นสิ่งสำคัญในการประเมินศักยภาพของการไหลออกของ ETHE เพื่อจำลองการไหลออกของ ETHE ที่อาจเกิดขึ้นและผลกระทบต่อราคา การศึกษาเปอร์เซ็นต์ของอุปทาน ETH ในยานพาหนะ ETHE จะเป็นประโยชน์

หลังจากปรับทุนของเมล็ดพันธุ์ขนาดเล็กระดับสีเทา (10% ของ ETHE AUM) ETHE จะทำหน้าที่เป็นผู้ให้บริการ และสัดส่วนของการจัดหา ETH ต่ออุปทานทั้งหมดจะใกล้เคียงกับที่เปิดตัว GBTC แม้ว่าจะไม่ชัดเจนว่าการไหลออกของ GBTC เกิดจากการส่งมอบและออกมากน้อยเพียงใด หากเราสมมติว่าอัตราส่วนของการส่งมอบต่อการออกมีความใกล้เคียงกัน ผลกระทบของการไหลออกของ ETHE ที่มีต่อราคาจะใกล้เคียงกับการไหลออกของ GBTC

ข้อมูลสำคัญอีกประการหนึ่งที่คนส่วนใหญ่มองข้ามคือเบี้ยประกันภัย/ส่วนลดมูลค่าทรัพย์สินสุทธิ (NAV) ของ ETHE ETHE มีการซื้อขายภายใน 2% ของ NAV ตั้งแต่วันที่ 24 พฤษภาคม ในขณะที่ GBTC ซื้อขายครั้งแรกภายใน 2% ของ NAV เมื่อวันที่ 22 มกราคม เพียง 11 วันหลังจาก GBTC ถูกแปลงเป็น ETF การอนุมัติสปอต BTC ETF และผลกระทบต่อ GBTC กำลังค่อยๆ ถูกกำหนดราคาโดยตลาด และสถานการณ์ของส่วนลด ETHE และการซื้อขาย NAV ได้รับการสื่อสารอย่างชัดเจนยิ่งขึ้นผ่าน GBTC เมื่อถึงเวลาที่ ETH ETF ออนไลน์ ผู้ถือ ETHE จะมีเวลา 2 เดือนในการออกจาก ETHE ที่ใกล้เคียงกับมูลค่าสุทธิ นี่เป็นปัจจัยสำคัญที่ช่วยลดการไหลออกของ ETHE โดยเฉพาะการไหลออกของเงินทุนออกจากตลาดโดยตรง

ที่ ASXN ประมาณการภายในของเรามีตั้งแต่ 800 ล้านดอลลาร์ถึง 1.2 พันล้านดอลลาร์ในการไหลเข้าต่อเดือน คำนวณโดยการคำนวณค่าเฉลี่ยถ่วงน้ำหนักตลาดของการไหลเข้า Bitcoin ต่อเดือน ปรับด้วยมูลค่าตลาดของ Ethereum

การประมาณการของเราได้รับการสนับสนุนโดยข้อมูล ETP เข้ารหัสลับทั่วโลก ซึ่งชี้ให้เห็นว่าตะกร้าถ่วงน้ำหนักสูงสุดเป็นกลยุทธ์ที่โดดเด่น (เราอาจเห็นกระแสหมุนเวียนใน BTC ETFs ที่ใช้กลยุทธ์ที่คล้ายกัน) นอกจากนี้ ด้วยการซื้อขาย ETHE ที่ระดับพาร์ก่อนการเปิดตัวและการเปิดตัว mini trusts เราจึงเปิดรับความประหลาดใจที่อาจเกิดขึ้น

ประมาณการการไหลเข้าของ ETF ของเราเป็นสัดส่วนกับมูลค่าตลาดที่เกี่ยวข้อง ดังนั้นผลกระทบต่อราคาจึงน่าจะใกล้เคียงกัน อย่างไรก็ตาม เรายังต้องประเมินด้วยว่าสินทรัพย์มีสภาพคล่องและพร้อมขายมากน้อยเพียงใด โดยสมมติว่ายิ่ง "ลอยตัว" น้อยลง ราคาก็จะตอบสนองต่อการไหลเข้ามากขึ้นเท่านั้น มีปัจจัยเฉพาะสองประการที่ส่งผลต่อการจัดหาสภาพคล่องของ ETH ได้แก่ การปักหลักดั้งเดิมและการจัดหาในสัญญาอัจฉริยะ ดังนั้นจึงมีสภาพคล่อง ETH น้อยกว่าและพร้อมขายมากกว่า BTC ทำให้มีความอ่อนไหวต่อกระแส ETF มากกว่า อย่างไรก็ตาม สิ่งสำคัญที่ควรทราบคือช่องว่างสภาพคล่องระหว่างสินทรัพย์ทั้งสองนั้นไม่ใหญ่เท่าที่บางคนแนะนำ (ความลึกของคำสั่งซื้อขายสะสม +-2% ของ ETH คือ 80% ของ BTC)

การประมาณการการจัดหาของเหลวของเรามีดังนี้:

เมื่อเราเข้าใกล้การเปิดตัว ETF มากขึ้น สิ่งสำคัญคือต้องเข้าใจธรรมชาติที่สะท้อนกลับของ Ethereum กลไกนี้คล้ายกับ BTC แต่กลไกการเบิร์นของ Ethereum และระบบนิเวศ DeFi ที่สร้างขึ้นบนนั้นทำให้ฟีดแบ็กกลับมีประสิทธิภาพมากขึ้น วงสะท้อนกลับมีลักษณะประมาณนี้:

ETH ไหลเข้าสู่ ETH ETF → ราคา ETH สูงขึ้น → ความสนใจใน ETH เพิ่มขึ้น → การใช้งาน DeFi/chain เพิ่มขึ้น → ตัวชี้วัดพื้นฐานของ DeFi ปรับปรุง → การเบิร์น EIP-1559 เพิ่มขึ้น → อุปทาน ETH ลดลง → ราคา ETH เพิ่มขึ้น → ETH ไหลเข้าสู่ ETH ETF มากขึ้น → ความสนใจใน ETH ดอกเบี้ยเพิ่มขึ้น → …

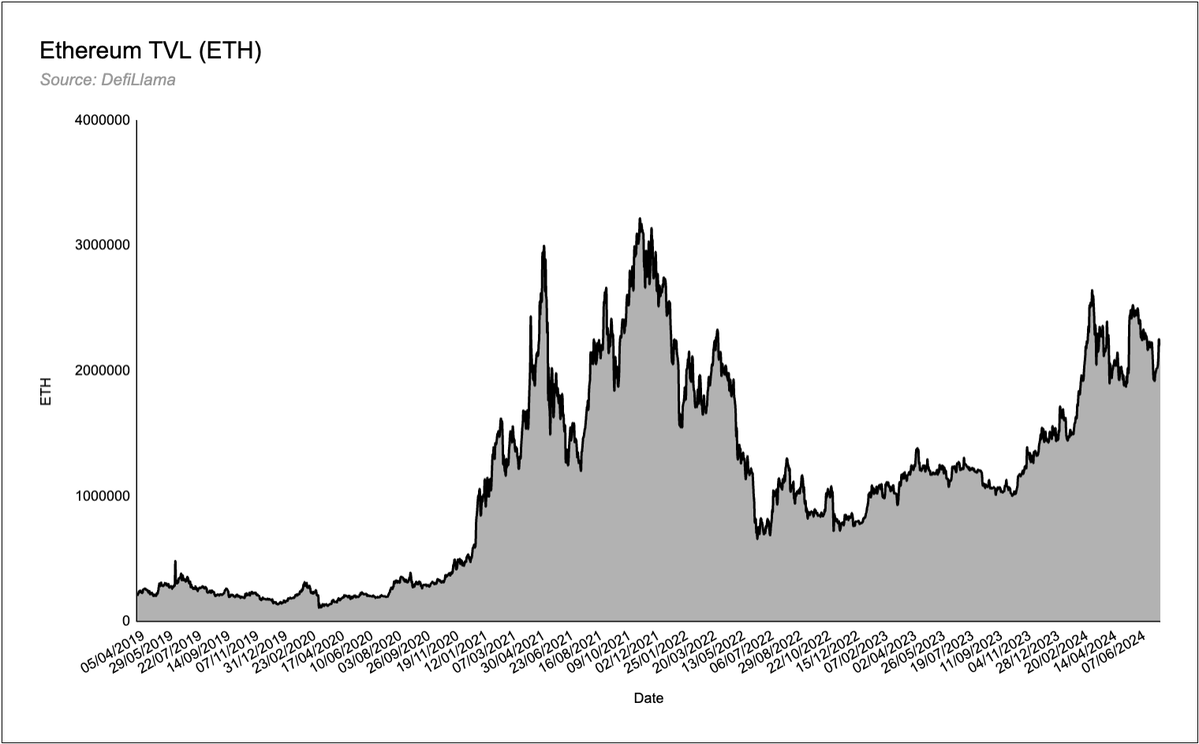

ปัจจัยสำคัญประการหนึ่งที่ขาดหายไปจาก BTC ETF คือ “ผลกระทบด้านความมั่งคั่ง” ของระบบนิเวศ ในระบบนิเวศ Bitcoin ที่เกิดขึ้นใหม่ เราไม่เห็นรายได้จำนวนมากที่ถูกนำกลับไปลงทุนใหม่ในโครงการชั้นฐานหรือโปรโตคอล แม้ว่าจะมีความสนใจเล็กน้อยในเรื่องธรรมดาและคำจารึกก็ตาม ในฐานะ "ร้านค้าแอปแบบกระจายอำนาจ" Ethereum จึงมีระบบนิเวศทั้งหมดที่จะได้รับประโยชน์จากการไหลเข้าอย่างต่อเนื่องของสินทรัพย์อ้างอิง เราเชื่อว่าผลกระทบด้านความมั่งคั่งนี้ไม่ได้รับความสนใจเพียงพอ โดยเฉพาะในด้าน DeFi มีการล็อคมูลค่ารวม (TVL) จำนวน 20 ล้าน ETH (TVL) ในโปรโตคอล Ethereum DeFi และเมื่อราคาของ ETH เพิ่มขึ้น ETH DeFi ก็มีความน่าสนใจมากขึ้นเมื่อ TVL และรายรับในสกุลเงิน USD พุ่งสูงขึ้น ETH มีการสะท้อนกลับที่ไม่มีอยู่ในระบบนิเวศของ Bitcoin

ปัจจัยอื่นๆ ที่ต้องพิจารณา:

กระแสหมุนเวียนจาก BTC ETF ไปยัง ETH ETF จะเป็นอย่างไร สมมติว่ามีนักลงทุน BTC ETF กลุ่มย่อยที่ไม่เต็มใจที่จะเพิ่มความเสี่ยงในสกุลเงินดิจิทัลสุทธิของตน แต่ต้องการกระจายความเสี่ยง โดยเฉพาะอย่างยิ่ง นักลงทุนทางการเงินแบบดั้งเดิม (TradFi) ชอบกลยุทธ์การถ่วงน้ำหนักมูลค่าหลักทรัพย์ตามราคาตลาด

การเงินแบบดั้งเดิมเข้าใจ ETH ในฐานะสินทรัพย์และ Ethereum ในฐานะแพลตฟอร์มสัญญาอัจฉริยะได้ดีเพียงใด การเล่าเรื่อง “ทองคำดิจิทัล” ของ Bitcoin นั้นทั้งเรียบง่ายและเป็นที่รู้จักกันดี การเล่าเรื่องของ Ethereum (เช่น ชั้นการตั้งถิ่นฐานสำหรับเศรษฐกิจดิจิทัล ทฤษฎีสินทรัพย์สามจุด โทเค็นไลเซชั่น ฯลฯ) สามารถเข้าใจได้ดีเพียงใด

สภาวะตลาดก่อนหน้านี้จะส่งผลต่อสภาพคล่องและการเคลื่อนไหวของราคาของ ETH อย่างไร?

ผู้มีอำนาจตัดสินใจในด้านการเงินแบบดั้งเดิมได้เลือกสินทรัพย์ดิจิทัลสองรายการเพื่อเชื่อมโยงโลกของพวกเขา ได้แก่ Bitcoin และ Ethereum สินทรัพย์เหล่านี้ได้กลายเป็นกระแสหลัก การแนะนำ Spot ETF เปลี่ยนแปลงวิธีที่ผู้จัดสรรเงินทุนแบบดั้งเดิมคิดเกี่ยวกับ ETH อย่างไร เมื่อพิจารณาว่าขณะนี้พวกเขาสามารถเสนอผลิตภัณฑ์ที่สามารถเรียกเก็บค่าธรรมเนียมได้ ความกระหายผลตอบแทนทางการเงินแบบดั้งเดิมทำให้ผลตอบแทนพื้นเมืองของ Ethereum จากการวางเดิมพันเป็นข้อเสนอที่น่าสนใจมาก และเราเชื่อว่าการปักหลัก ETH ETF เป็นเรื่องของเร็วกว่าหาก ผู้ให้บริการสามารถนำเสนอผลิตภัณฑ์ที่ไม่มีค่าธรรมเนียมโดยเพียงแค่วาง ETH ไว้เบื้องหลัง และรับผลตอบแทนที่สูงกว่า ETH ETF ทั่วไป