การวิเคราะห์แนวโน้มอุตสาหกรรมในช่วงครึ่งแรกของปี 2567: Ethereum ยังคงครองตลาด สตาร์ทอัพในเอเชียและแอฟริกาทำสถิติสูงสุดใหม่

ผู้เขียนต้นฉบับ: @QwQiao & @xyczzcyx

เรียบเรียงโดย: Shenchao TechFlow

ที่ @alliancedao เราได้รับใบสมัครประมาณ 3,000 ใบในแต่ละปีเพื่อเข้าร่วมโปรแกรมเร่งการเริ่มต้น crypto ของเรา เรารวบรวมข้อมูล เช่น บล็อกเชนที่พวกเขาใช้ ประเภทผลิตภัณฑ์ และที่ตั้งทางภูมิศาสตร์ เนื่องจากขนาดกลุ่มตัวอย่างขนาดใหญ่ของเราและจุดยืนที่เป็นกลางต่อปัจจัยเหล่านี้ เราจึงสามารถได้รับข้อมูลเชิงลึกที่ไม่ซ้ำใครเกี่ยวกับแนวโน้มของอุตสาหกรรม

บล็อกเชน

ชั้นที่ 1

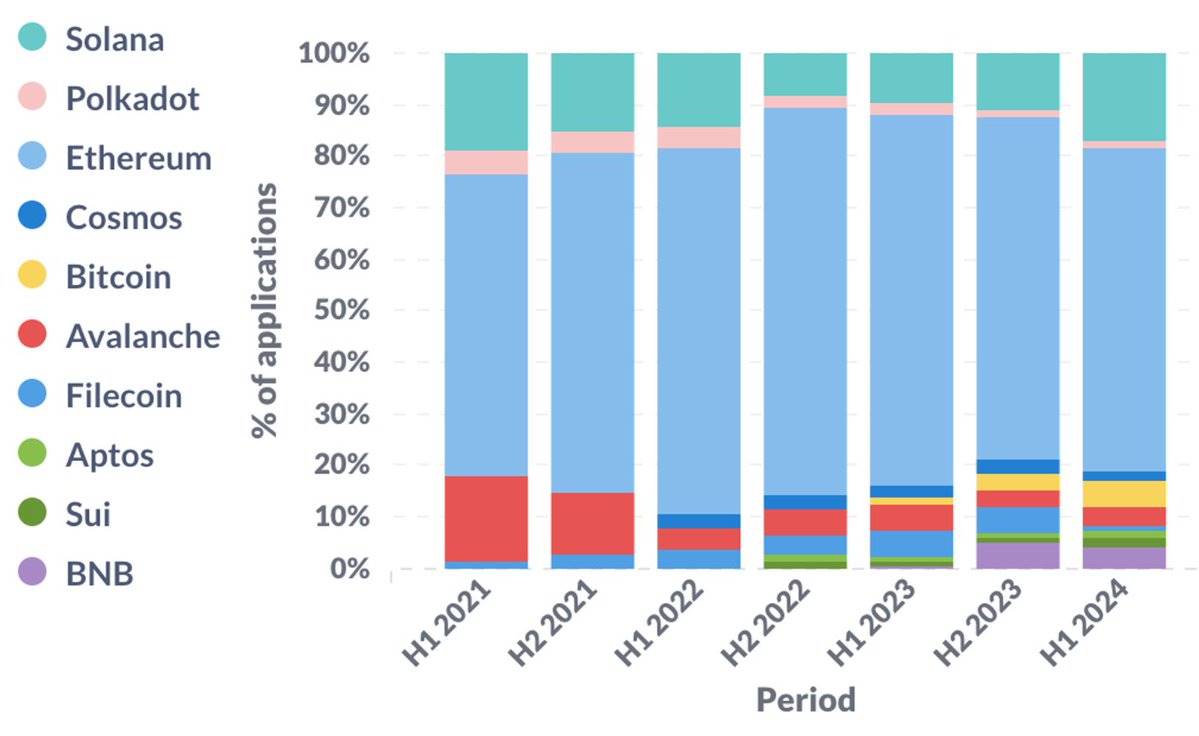

Ethereum ยังคงเป็นระบบนิเวศที่โดดเด่น อย่างไรก็ตาม โซลานากำลังฟื้นตัวหลังจากจุดต่ำสุดในช่วงครึ่งหลังของปี 2565 ซึ่งอาจเกี่ยวข้องกับการล่มสลายของ FTX ในช่วงเวลาเดียวกัน Bitcoin กำลังประสบกับยุคฟื้นฟูศิลปวิทยาจากลำดับ อักษรรูน และเทคโนโลยี Bitcoin L2

สัดส่วนของ L1 เปลี่ยนแปลงไปตามกาลเวลา

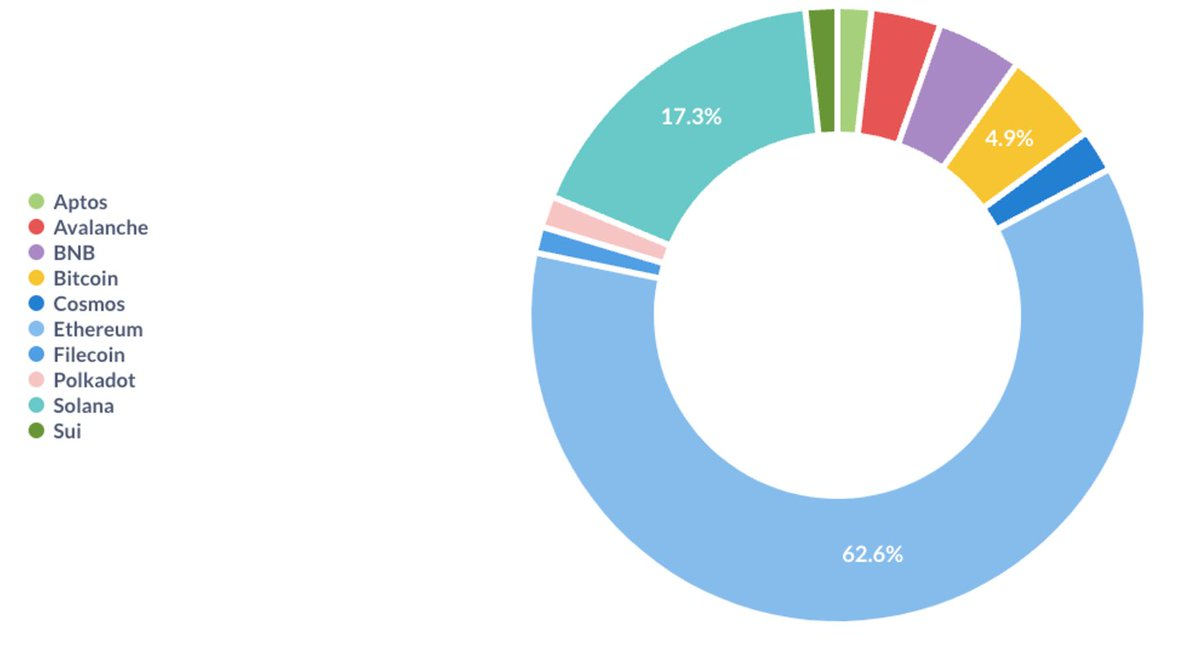

สัดส่วน L1 ในครึ่งแรกของปี 2567

Ethereumเลเยอร์ 2

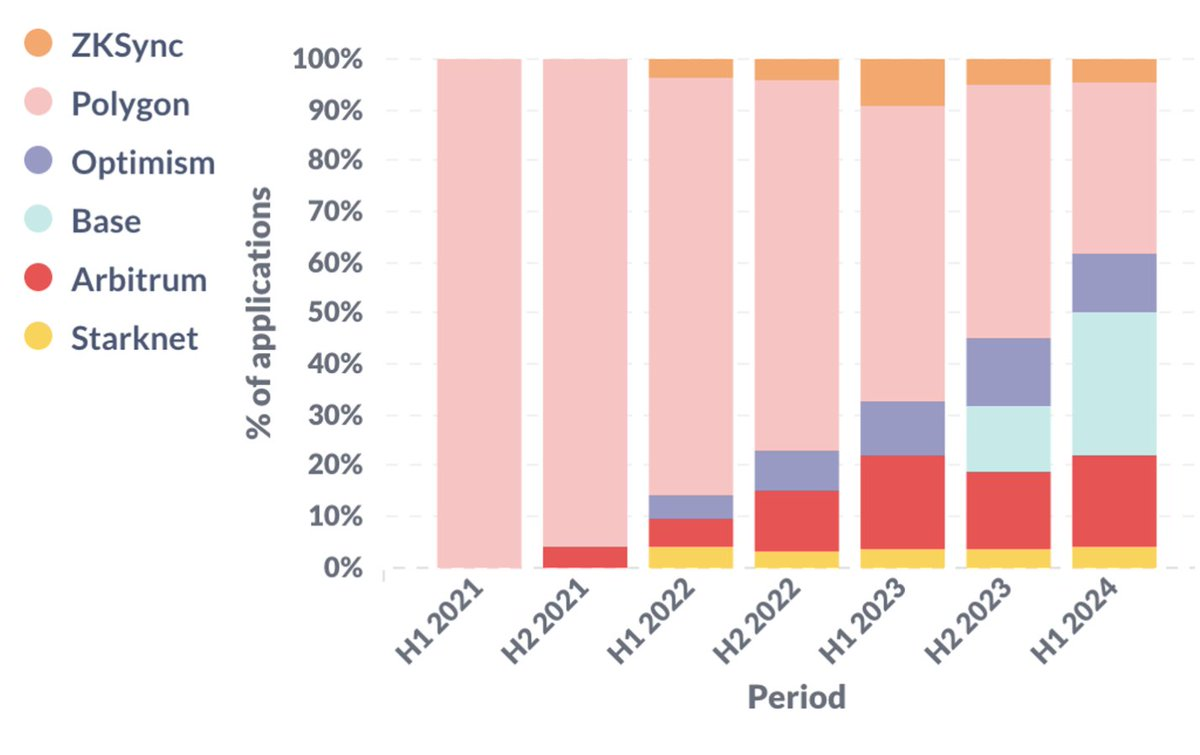

มุ่งเน้นไปที่ Ethereum L2 (และไซด์เชน) ภาพรวมในแง่ดีค่อยๆ ได้รับความสนใจมากขึ้นในช่วง 3 ปีที่ผ่านมา โดยเฉพาะอย่างยิ่ง Base คิดเป็นมากกว่าหนึ่งในสี่ของสตาร์ทอัพที่สร้างบน Ethereum L2 ในช่วงครึ่งแรกของปี 2024

การเปลี่ยนแปลงใน L2 เมื่อเวลาผ่านไป

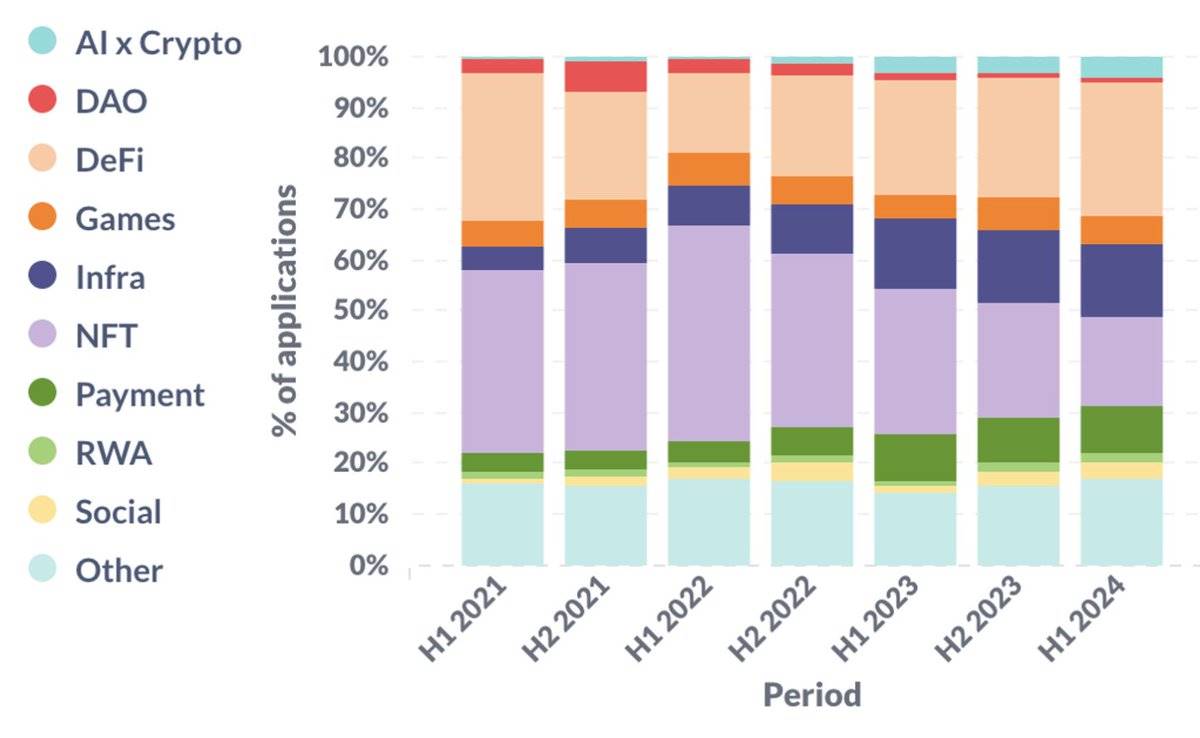

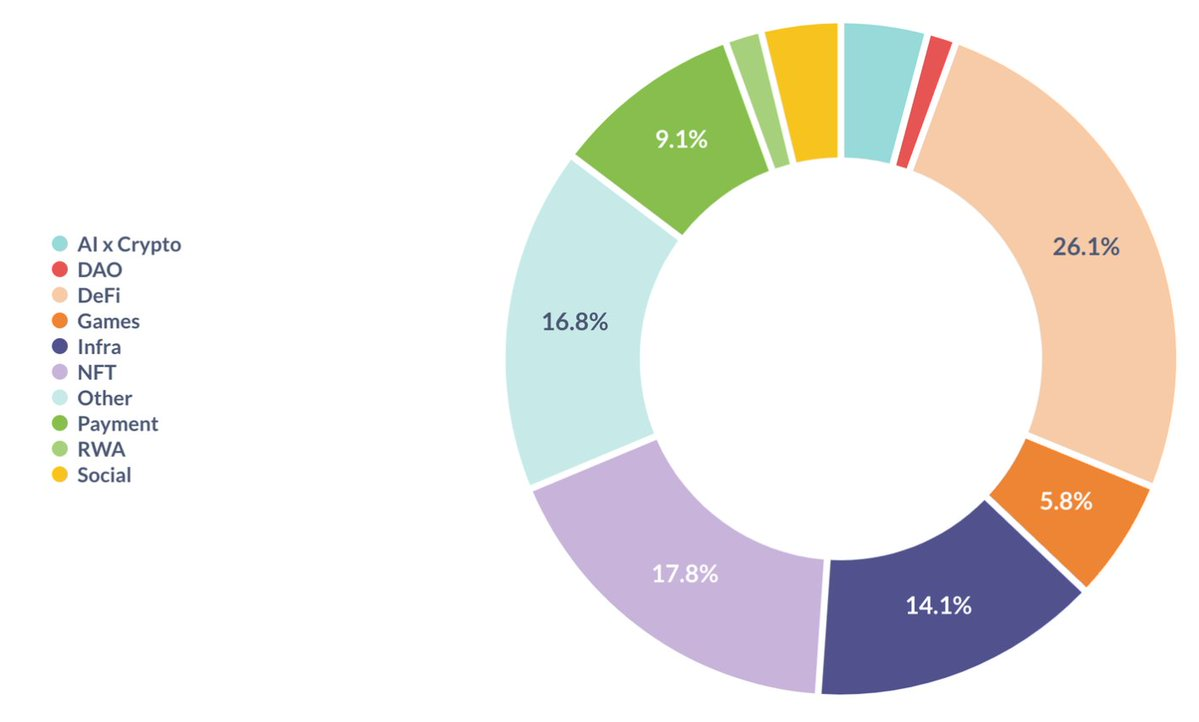

แนวโน้มผลิตภัณฑ์

บริษัทสตาร์ทอัพจำนวนมากขึ้นเรื่อยๆ มุ่งเน้นไปที่โครงสร้างพื้นฐาน, DeFi, การชำระเงิน และการรวมกันของ AI และสกุลเงินดิจิทัล ซึ่งมักจะต้องเสียค่าใช้จ่ายของ NFT ในด้านเหล่านี้ การพัฒนาโครงสร้างพื้นฐานและ AI สอดคล้องกับแนวโน้มในการอภิปรายสาธารณะ อย่างไรก็ตาม การเพิ่มขึ้นของ DeFi และการชำระเงินอาจทำให้หลายคนประหลาดใจ เนื่องจากได้รับความสนใจจากสาธารณชนเพียงเล็กน้อย โดยบังเอิญ เราเชื่อว่าทั้งสองด้านนี้เป็นหนึ่งในแนวดิ่งไม่กี่แห่งที่สกุลเงินดิจิทัลพบว่ามีความเหมาะสมกับตลาดผลิตภัณฑ์ (PMF) ที่ชัดเจน

ส่วนแบ่งผลิตภัณฑ์เปลี่ยนแปลงไปตามกาลเวลา

สัดส่วนผลิตภัณฑ์ในช่วงครึ่งแรกของปี 2567

โปรดทราบว่านี่เป็นวิธีการจัดหมวดหมู่ผลิตภัณฑ์ที่สมบูรณ์แบบ เนื่องจากหมวดหมู่เหล่านี้ไม่ได้แยกจากกัน ตัวอย่างเช่น สตาร์ทอัพอาจดำเนินการทั้งในด้านเกมและ NFT ซึ่งในกรณีนี้เราจะกำหนดน้ำหนัก 0.5 ต่อด้านให้กับการเล่นเกมและ NFT

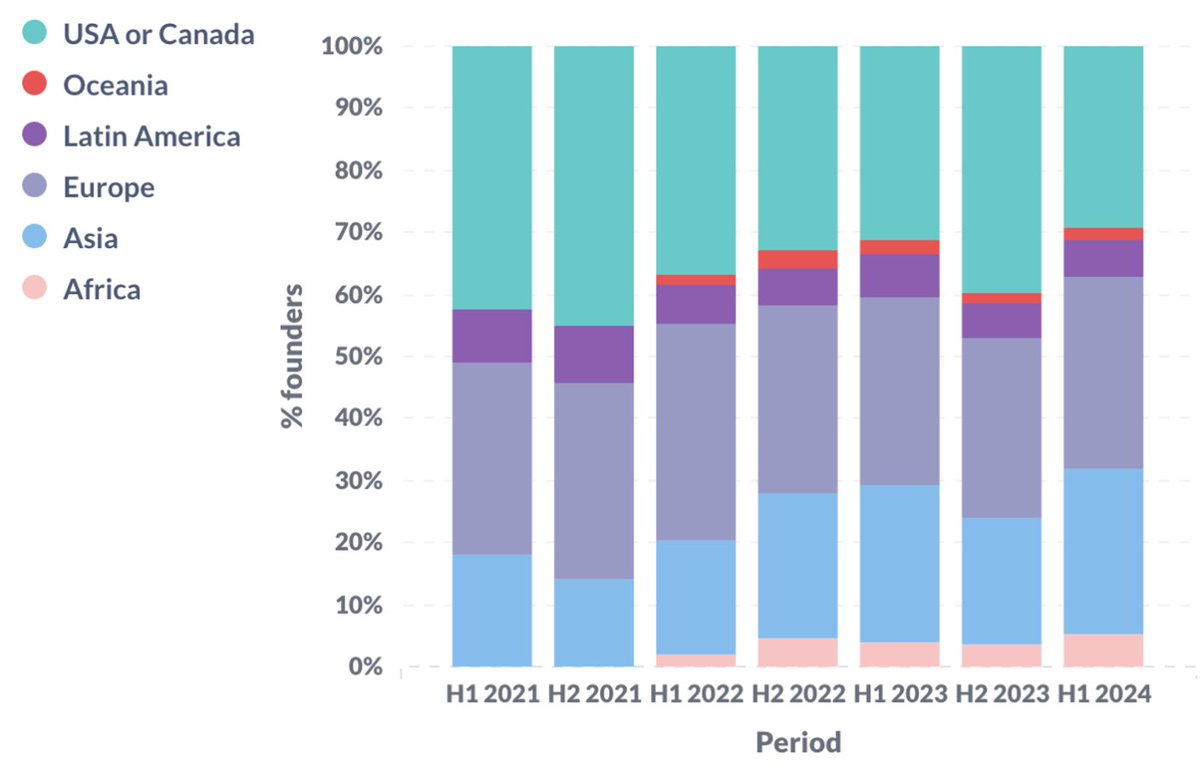

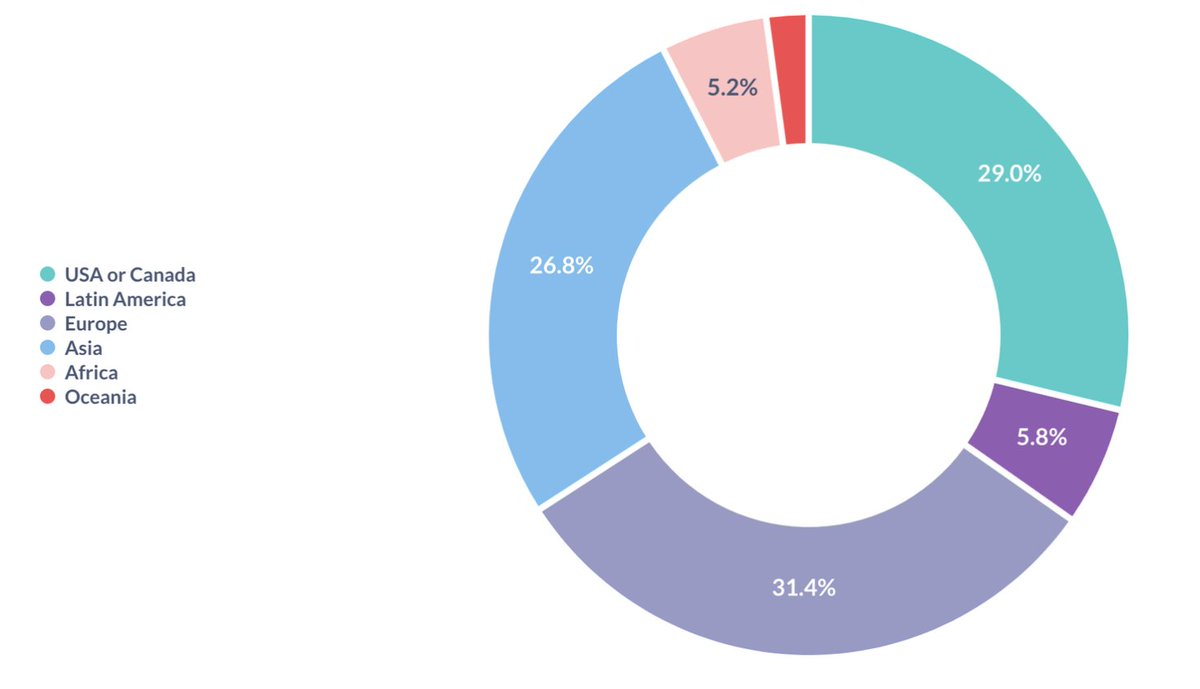

การกระจายทางภูมิศาสตร์

ในช่วงครึ่งแรกของปี 2024 เราเห็นสัดส่วนของสตาร์ทอัพที่มาจากสหรัฐอเมริกาและแคนาดาต่ำเป็นประวัติการณ์ และสัดส่วนของสตาร์ทอัพที่มาจากเอเชียและแอฟริกาก็ทำสถิติสูงสุดเช่นกัน อาจเนื่องมาจาก 1) ความไม่แน่นอนด้านกฎระเบียบที่เพิ่มขึ้นในสหรัฐอเมริกา และ 2) การใช้งานสกุลเงินดิจิทัลในตลาดเกิดใหม่ที่เพิ่มขึ้น

โดยรวมแล้ว อเมริกาเหนือ ยุโรป และเอเชียยังคงเป็นสามภูมิภาคหลัก โดยแต่ละภูมิภาคมีส่วนสนับสนุนระหว่าง 1/4 ถึง 1/3 ของสตาร์ทอัพทั้งหมด

การกระจายทางภูมิศาสตร์เปลี่ยนแปลงไปตามกาลเวลา

การกระจายตัวทางภูมิศาสตร์ในช่วงครึ่งแรกของปี 2567

สิ่งที่เริ่มต้นที่นี่อาจดึงดูดผู้ก่อตั้งและผู้ร่วมลงทุนมากกว่า หากคุณเป็นหนึ่งในนั้น โปรดอ่านต่อ

ความเป็นมาของผู้ก่อตั้ง

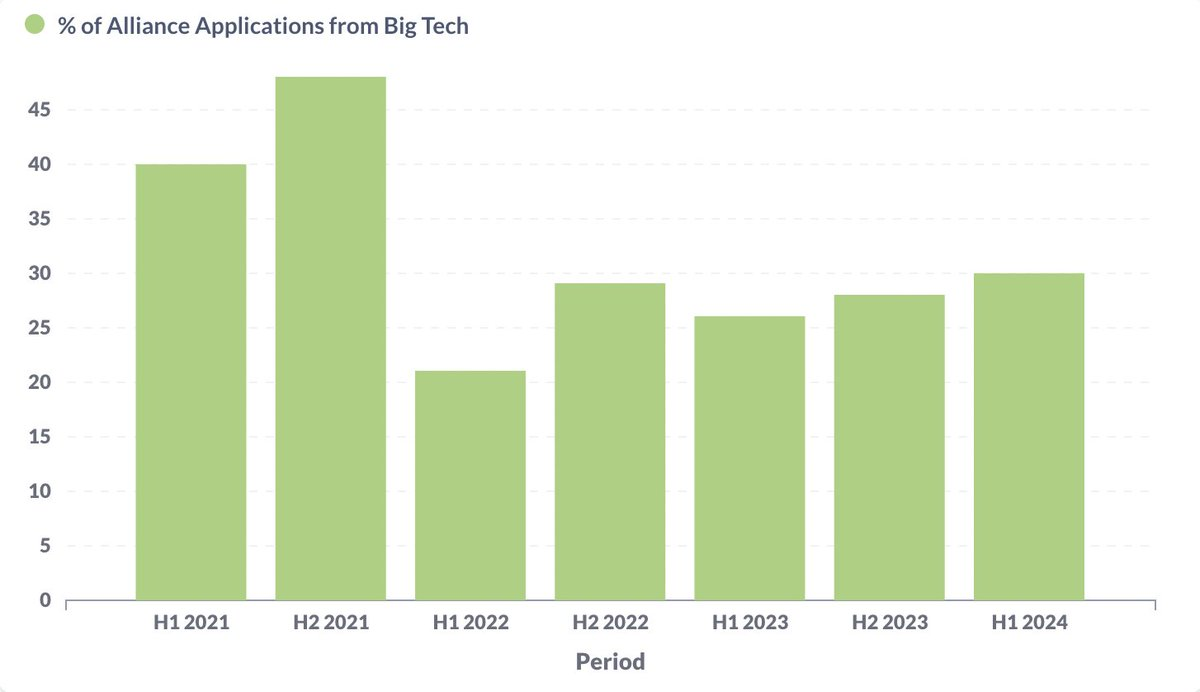

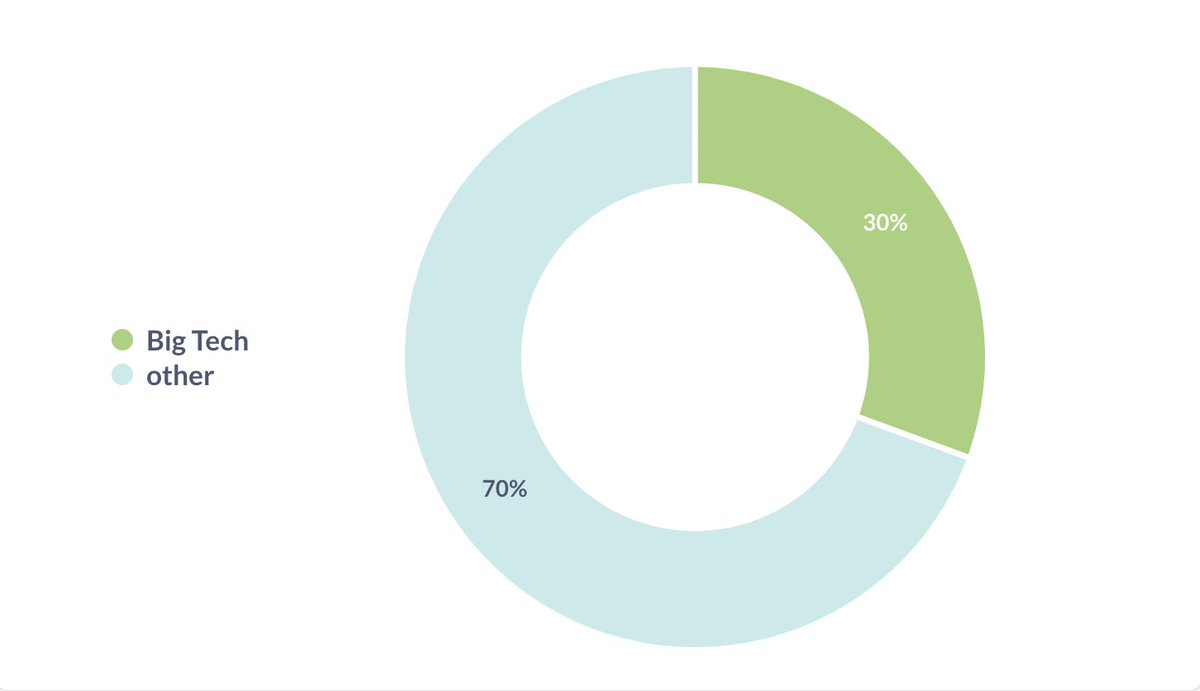

บริษัทเทคโนโลยีขนาดใหญ่

สัดส่วนของผู้ก่อตั้งที่มีพื้นฐานด้านเทคโนโลยีรายใหญ่ถึงจุดสูงสุดในปี 2564 และปัจจุบันอยู่ที่ 30% เราให้คำนิยาม Big Tech ว่าเป็นบริษัทเทคโนโลยีในดัชนี S&P 500 คำจำกัดความที่แน่นอนนั้นไม่สำคัญ แต่สิ่งสำคัญคือแนวโน้มเมื่อเวลาผ่านไป

ส่วนแบ่งของผู้ก่อตั้งจากภูมิหลังด้านเทคโนโลยีขนาดใหญ่ในช่วงเวลาหนึ่ง

สัดส่วนผู้ก่อตั้งจากบริษัทเทคโนโลยีขนาดใหญ่ในช่วงครึ่งแรกของปี 2567

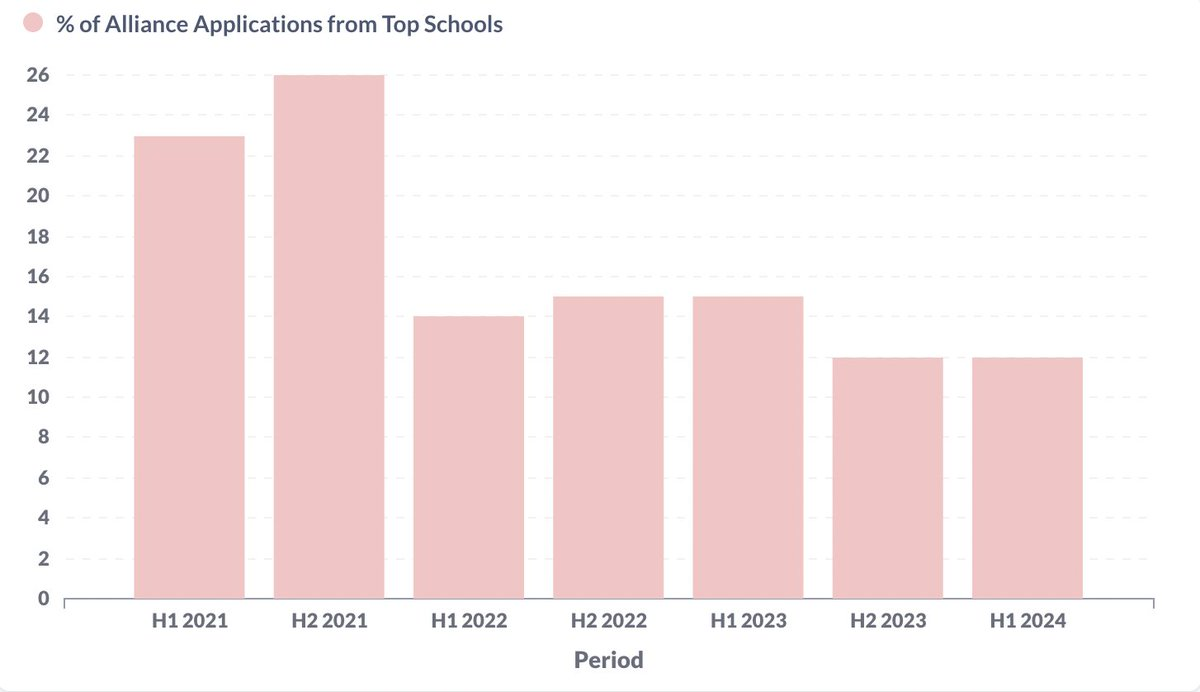

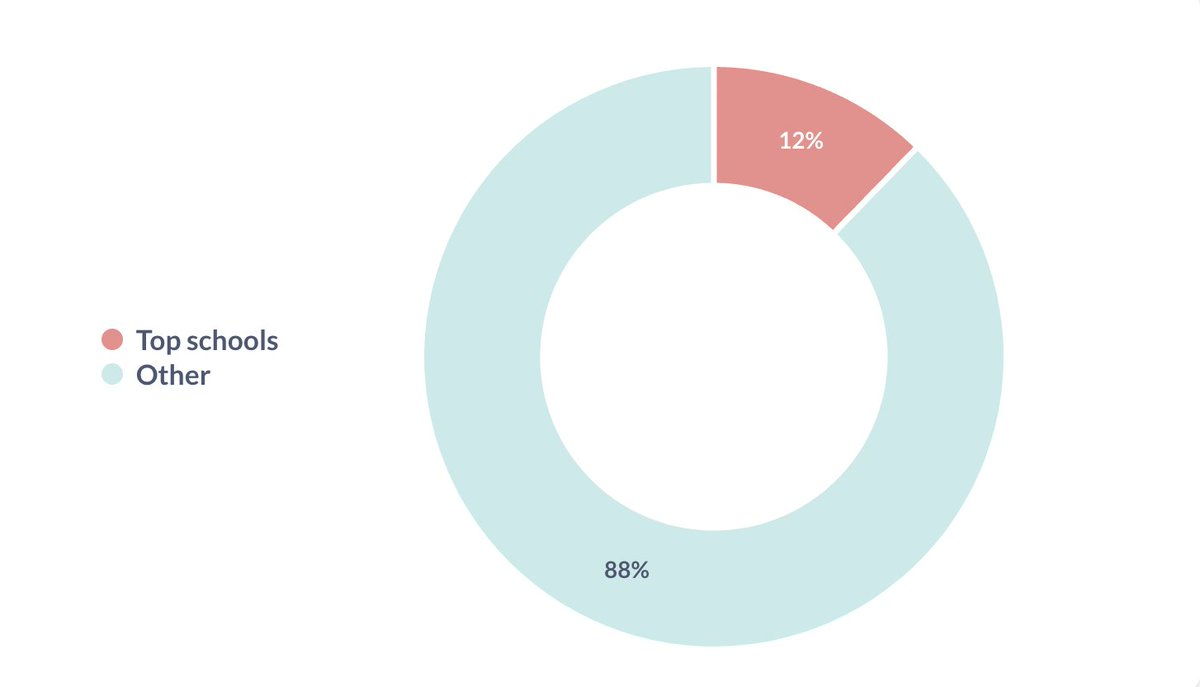

มหาวิทยาลัยชั้นนำ

ในทำนองเดียวกัน สัดส่วนของผู้ก่อตั้งที่สำเร็จการศึกษาจากมหาวิทยาลัยชั้นนำก็เพิ่มขึ้นสูงสุดในปี 2021 เรากำหนดให้มหาวิทยาลัยชั้นนำเป็นมหาวิทยาลัยชั้นนำ 100 แห่งในโลก QS

สัดส่วนผู้ก่อตั้งที่สำเร็จการศึกษาจากโรงเรียนชั้นนำในช่วงเวลาหนึ่ง

สัดส่วนผู้ก่อตั้งที่สำเร็จการศึกษาจากมหาวิทยาลัยชั้นนำในช่วงครึ่งแรกของปี 2567

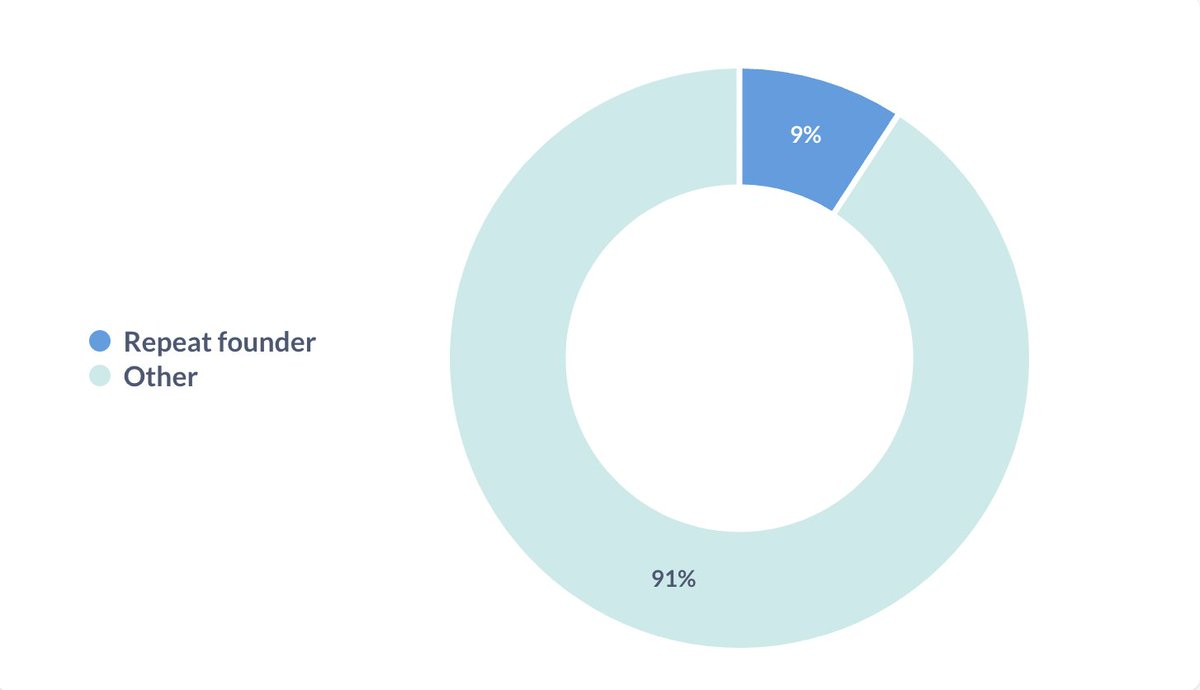

ผู้ก่อตั้งซ้ำ

ผู้ก่อตั้งประมาณ 1/10 เคยเปิดตัวสตาร์ทอัพมาก่อน

ผู้ก่อตั้งซ้ำ

องค์ประกอบของทีม

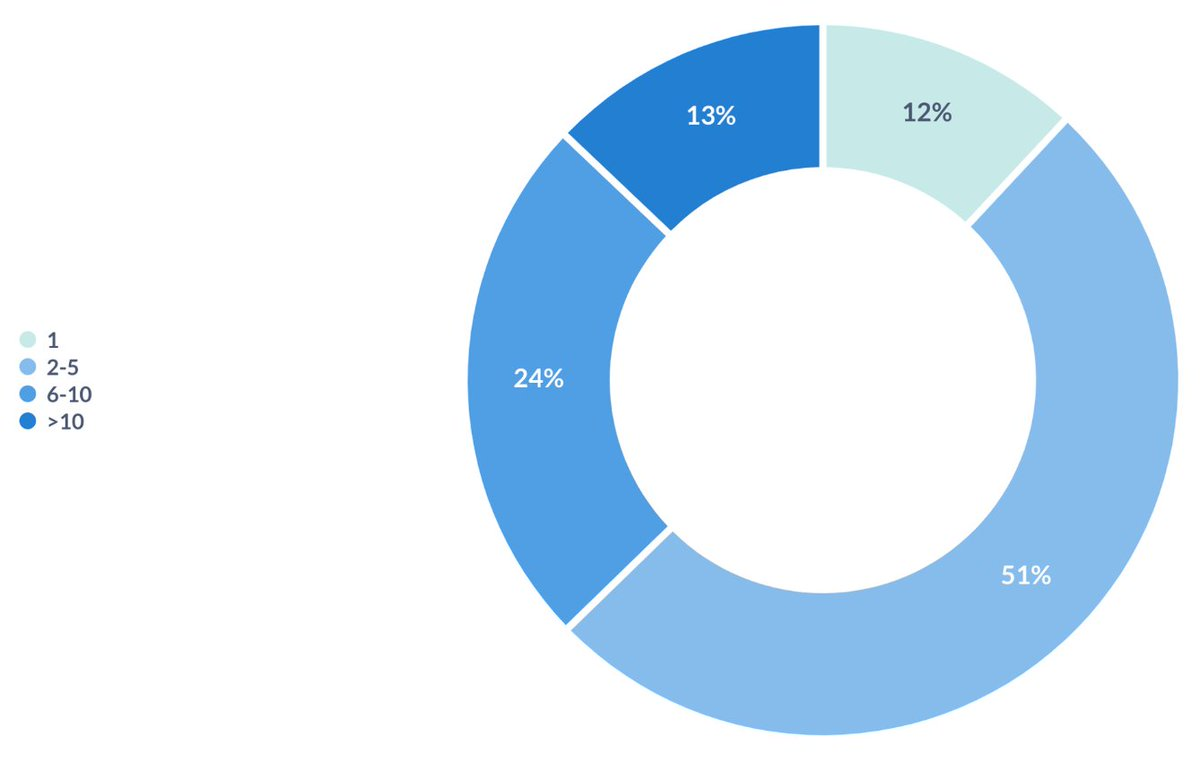

ขนาดทีม

สตาร์ทอัพมากกว่าครึ่งมีทีมตั้งแต่ 2 ถึง 5 คน เราเชื่อว่านี่เป็นขนาดที่เหมาะสมที่สุดสำหรับสตาร์ทอัพก่อนเข้าสู่ตลาด (PMF)

ขนาดทีม

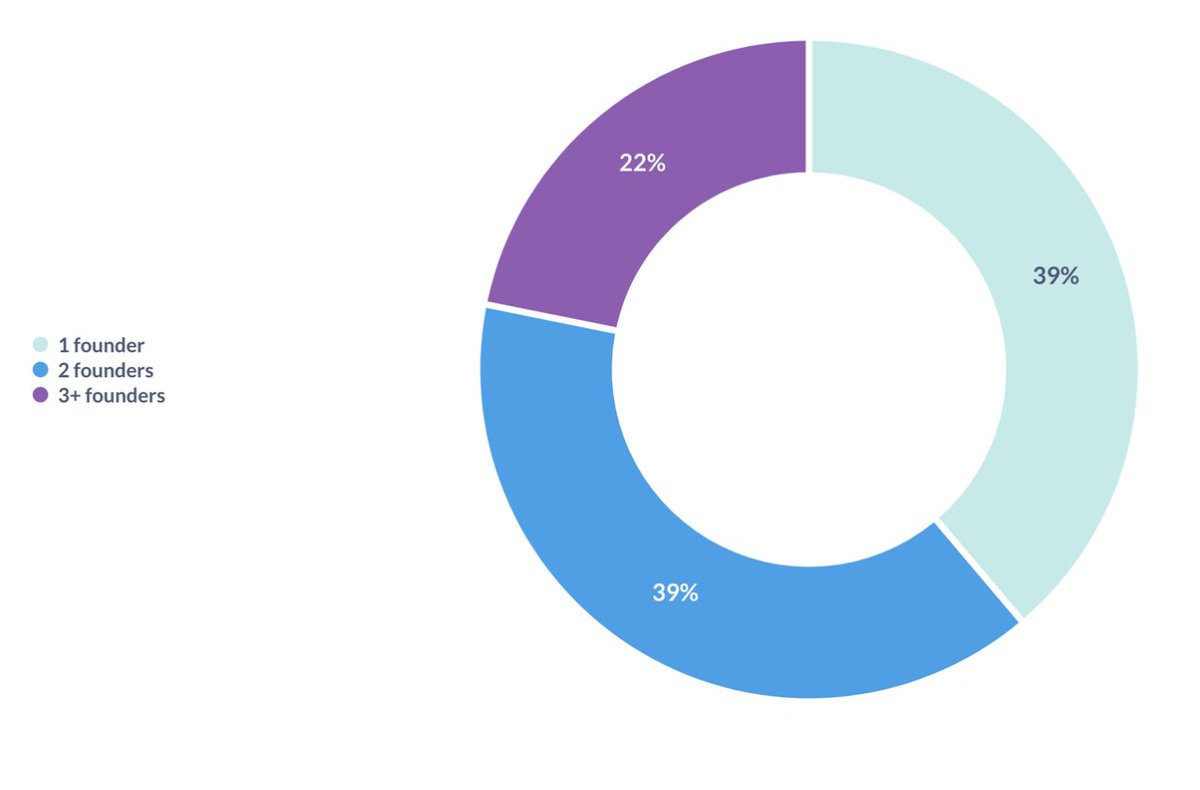

จำนวนผู้ร่วมก่อตั้ง

น้อยกว่า 40% ของสตาร์ทอัพเริ่มต้นโดยผู้ก่อตั้งคนเดียว เพื่อเป็นข้อมูลอ้างอิง การศึกษาต่างๆ แสดงให้เห็นว่า 20-30% ของบริษัทยูนิคอร์นเริ่มต้นจากผู้ก่อตั้งคนเดียว

จำนวนผู้ก่อตั้ง

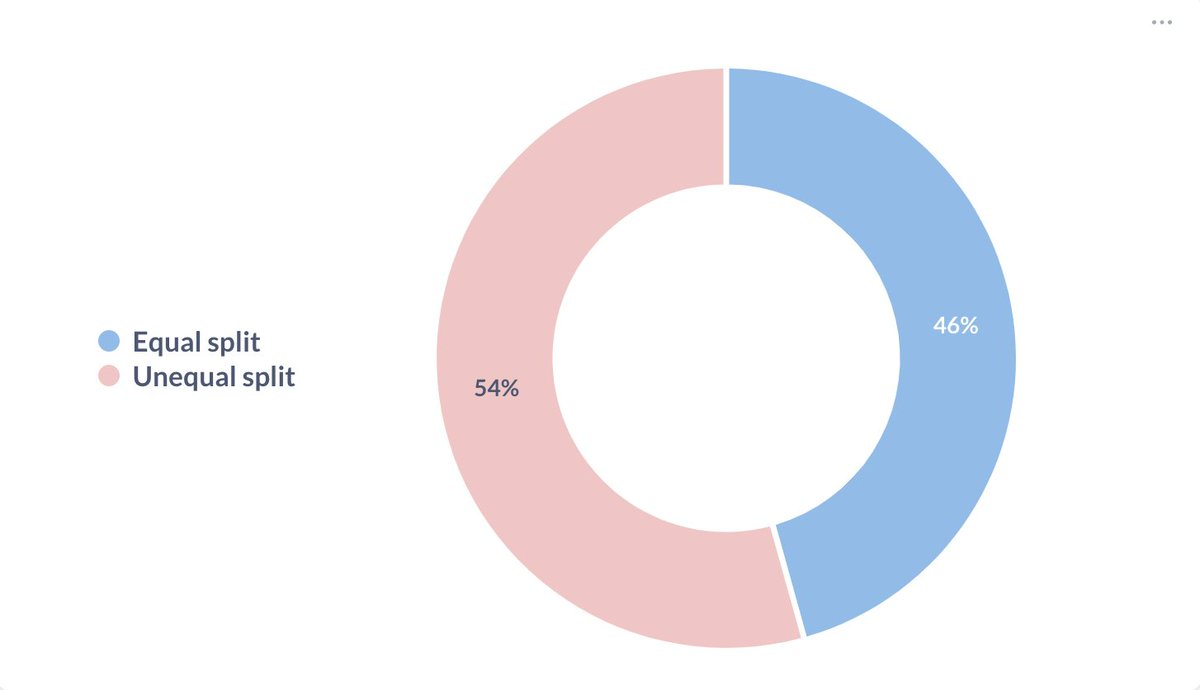

การกระจายส่วนของผู้ถือหุ้น

ในบรรดาบริษัทสตาร์ทอัพที่มีผู้ร่วมก่อตั้งตั้งแต่สองคนขึ้นไป ประมาณครึ่งหนึ่งจะแบ่งหุ้นเท่าๆ กัน และอีกครึ่งหนึ่งไม่แบ่งหุ้น

การกระจายส่วนของผู้ถือหุ้น

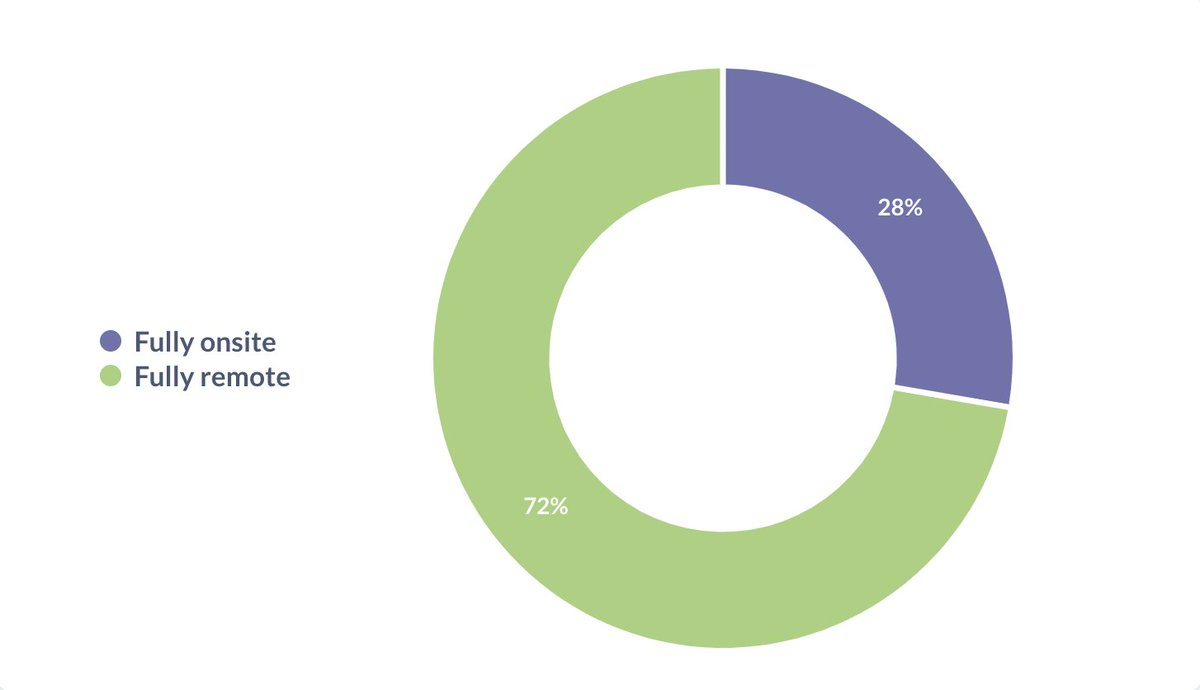

การทำงานระยะไกล

เกือบ 3/4 ของสตาร์ทอัพใช้โหมดการทำงานระยะไกลอย่างเต็มที่

การทำงานระยะไกล