ทำความเข้าใจกับผู้ดูแลสภาพคล่อง: นักล่าโซนสีเทา เหตุใดพวกเขาจึงมีความสำคัญต่อโลก Crypto?

ผู้เขียนต้นฉบับ: มินจุง

การรวบรวมต้นฉบับ: Deep Chao TechFlow

สรุปบทความ

ผู้ดูแลสภาพคล่องมีส่วนสำคัญในการลดความผันผวนและต้นทุนการทำธุรกรรมโดยการจัดหาสภาพคล่องจำนวนมาก รับประกันการดำเนินการซื้อขายที่มีประสิทธิภาพ เพิ่มความเชื่อมั่นของนักลงทุน และทำให้ตลาดทำงานได้อย่างราบรื่นมากขึ้น

ผู้ดูแลสภาพคล่องใช้โครงสร้างที่หลากหลายเพื่อสร้างสภาพคล่อง โดยทั่วไปคือข้อตกลงสินเชื่อโทเค็นและรูปแบบการเก็บรักษา ในข้อตกลงสินเชื่อโทเค็น ผู้ดูแลสภาพคล่องจะยืมโทเค็นจากโครงการเพื่อให้แน่ใจว่าสภาพคล่องของตลาดในช่วงเวลาหนึ่ง (ปกติคือ 1-2 ปี) และได้รับการชดเชยด้วยตัวเลือกการโทร ในทางกลับกัน รูปแบบการเก็บรักษาเกี่ยวข้องกับผู้ดูแลสภาพคล่องที่ได้รับการชดเชยสำหรับการรักษาสภาพคล่องในระยะยาว โดยทั่วไปจะผ่านทางค่าธรรมเนียมรายเดือน

เช่นเดียวกับตลาดแบบดั้งเดิม กฎและข้อบังคับที่ชัดเจนสำหรับกิจกรรมผู้ดูแลสภาพคล่องมีบทบาทสำคัญในการทำงานที่ดีของตลาดสกุลเงินดิจิทัล ตลาดสกุลเงินดิจิตอลยังอยู่ในช่วงเริ่มต้นและมีความจำเป็นเร่งด่วนสำหรับกฎระเบียบที่สมเหตุสมผลเพื่อป้องกันพฤติกรรมที่ผิดกฎหมายและรับรองการแข่งขันที่ยุติธรรม กฎระเบียบเหล่านี้จะมีส่วนช่วยส่งเสริมสภาพคล่องของตลาดและปกป้องนักลงทุน

คุณต้องการซื้อขายในตลาดใด?

ที่มา: การวิจัยเพรสโต การวิจัยเพรสโต

เหตุการณ์ล่าสุดในตลาดสกุลเงินดิจิทัลได้จุดประกายความสนใจอย่างมากในผู้ดูแลสภาพคล่องและแนวคิดในการสร้างตลาด อย่างไรก็ตาม ผู้ดูแลสภาพคล่องมักถูกเข้าใจผิดและถูกมองว่าเป็นโอกาสในการปั่นราคา รวมถึงแผนการปั๊มแล้วทิ้งที่ฉาวโฉ่ และข้อมูลที่ถูกต้องเกี่ยวกับบทบาทที่แท้จริงของผู้ดูแลสภาพคล่องในตลาดการเงินนั้นหายาก เป็นเรื่องปกติที่โครงการเกิดใหม่จะมองไม่เห็นความสำคัญของผู้ดูแลสภาพคล่อง และมักจะตั้งคำถามถึงความจำเป็นของผู้ดูแลสภาพคล่องในขณะที่โทเค็นของพวกเขากำลังจะถูกลิสต์ บทความนี้มีวัตถุประสงค์เพื่ออธิบายว่าผู้ดูแลสภาพคล่องคืออะไร ความสำคัญของบทบาทและหน้าที่ของพวกเขาในตลาดสกุลเงินดิจิทัล

ผู้ดูแลสภาพคล่องคืออะไร?

ผู้ดูแลสภาพคล่องมีบทบาทสำคัญในการรักษาสภาพคล่องในตลาดอย่างต่อเนื่อง พวกเขามักจะทำเช่นนี้โดยระบุทั้งราคาซื้อและขาย โดยการซื้อจากผู้ขายและการขายให้กับผู้ซื้อ สิ่งเหล่านี้จะสร้างสภาพแวดล้อมที่ผู้เข้าร่วมตลาดสามารถซื้อขายได้ตลอดเวลา

เทียบได้กับบทบาทของผู้จำหน่ายรถยนต์มือสองทั่วไปในชีวิตประจำวันของเรา เช่นเดียวกับที่ตัวแทนจำหน่ายเหล่านี้อนุญาตให้เราขายยานพาหนะปัจจุบันของเราและซื้อรถมือสองได้ตลอดเวลา ผู้ดูแลสภาพคล่องในตลาดก็ทำหน้าที่คล้ายกันในตลาดการเงิน Citadel ผู้ดูแลสภาพคล่องระดับโลกให้คำจำกัดความของผู้ดูแลสภาพคล่องดังต่อไปนี้:

รูปที่ 2: ตลาดการเงินแบบดั้งเดิมกำหนดบทบาทของผู้ดูแลสภาพคล่อง

ที่มา: การวิจัยเพรสโต

ผู้ดูแลสภาพคล่องก็มีความสำคัญในตลาดการเงินแบบดั้งเดิมเช่นกัน ใน Nasdaq มีผู้ดูแลสภาพคล่องในตลาดโดยเฉลี่ยประมาณ 14 รายต่อหุ้น รวมทั้งหมดประมาณ 260 ราย นอกจากนี้ ในตลาดที่มีสภาพคล่องน้อยกว่าหุ้น เช่น พันธบัตร สินค้าโภคภัณฑ์ และการแลกเปลี่ยนเงินตราต่างประเทศ การซื้อขายส่วนใหญ่เกิดขึ้นผ่านผู้ดูแลสภาพคล่อง

กำไรและความเสี่ยงสำหรับผู้ดูแลสภาพคล่อง

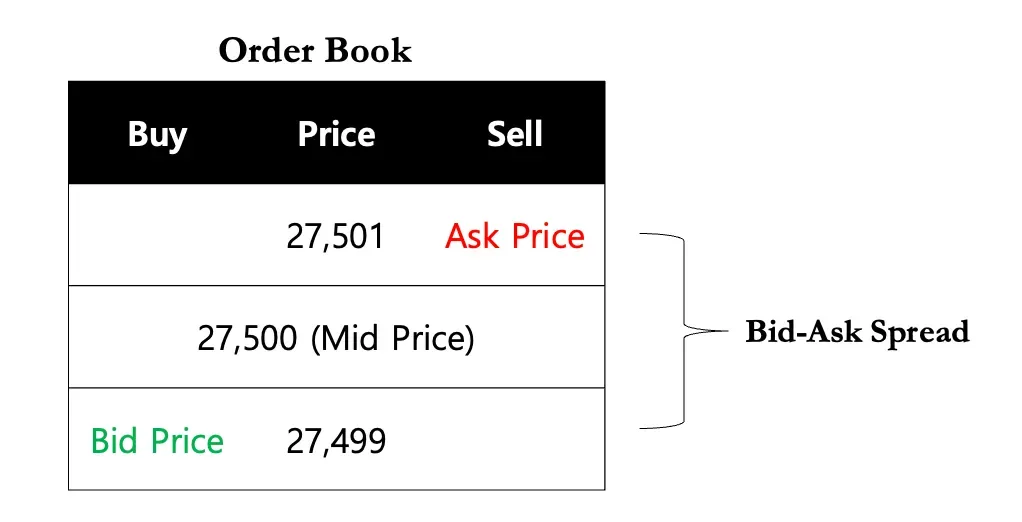

ผู้ดูแลสภาพคล่องจะทำกำไรจากส่วนต่างระหว่างราคาเสนอซื้อและราคาเสนอขายของตราสารทางการเงิน เนื่องจากราคาเสนอขายสูงกว่าราคาเสนอซื้อ ผู้ดูแลสภาพคล่องจึงทำกำไร (เช่น สเปรดราคาเสนอซื้อ-ถาม) โดยการซื้อเครื่องมือทางการเงินในราคาที่ต่ำกว่าและขายเครื่องมือทางการเงินเดียวกันในราคาที่สูงกว่า

รูปที่ 3: ส่วนต่างราคาเสนอซื้อ-ถาม

พิจารณาสถานการณ์ที่ผู้ดูแลสภาพคล่องเสนอราคาเสนอซื้อที่ 27,499 ดอลลาร์และราคาขายที่ 27,501 ดอลลาร์สำหรับสินทรัพย์ไปพร้อมๆ กัน หากคำสั่งซื้อเหล่านี้ได้รับการดำเนินการ ผู้ดูแลสภาพคล่องจะซื้อสินทรัพย์ในราคา $27,499 และขายในราคา $27,501 โดยทำกำไรได้ $2 ($27,501 - $27,499) กำไรนี้แสดงถึงสเปรด Bid-ask

แนวคิดนี้สอดคล้องกับตัวอย่างตัวแทนจำหน่ายรถยนต์มือสองที่กล่าวไว้ข้างต้น โดยตัวแทนจำหน่ายซื้อรถยนต์มือสองแล้วขายในราคาที่สูงกว่าเล็กน้อย โดยได้กำไรจากความแตกต่างระหว่างราคาซื้อและราคาขาย

อย่างไรก็ตาม สิ่งสำคัญคือต้องทราบว่ากิจกรรมการสร้างตลาดบางกิจกรรมไม่ได้สร้างผลกำไร และผู้ดูแลสภาพคล่องอาจประสบความสูญเสียอย่างแน่นอน ในตลาดที่มีความผันผวนอย่างรวดเร็ว ราคาของสินทรัพย์หนึ่งๆ อาจเคลื่อนไหวอย่างรวดเร็วในทิศทางเดียว ทำให้เกิดเพียงการประมูลหรือขอให้ดำเนินการเท่านั้น แทนที่จะเป็นทั้งสองอย่าง ผู้ดูแลสภาพคล่องยังเผชิญกับความเสี่ยงด้านสินค้าคงคลังซึ่งเป็นความเสี่ยงที่เกี่ยวข้องกับการไม่สามารถขายสินทรัพย์ได้ ความเสี่ยงนี้มีอยู่เนื่องจากผู้ดูแลสภาพคล่องมักถือครองสินทรัพย์ที่ทำตลาดไว้บางส่วนเพื่อสร้างสภาพคล่อง

ตัวอย่างเช่น ในสถานการณ์หนึ่ง ตัวแทนจำหน่ายรถยนต์มือสองซื้อรถยนต์แต่ไม่สามารถหาผู้ซื้อได้ และเมื่อรวมกับภาวะถดถอยที่ทำให้ราคารถยนต์มือสองตกต่ำ ตัวแทนจำหน่ายจะประสบกับความสูญเสียทางการเงิน

ทำไมเราต้องมีการทำตลาด

ให้สภาพคล่องจำนวนมาก

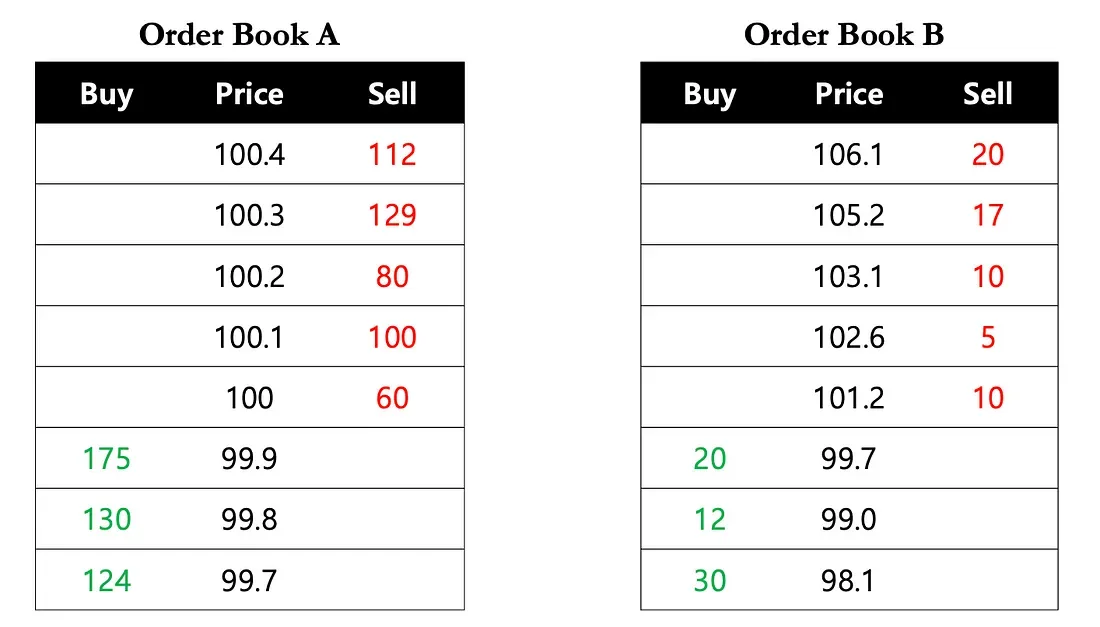

เป้าหมายหลักของการสร้างตลาดคือเพื่อให้แน่ใจว่าตลาดมีสภาพคล่องเพียงพอ สภาพคล่องหมายถึงขอบเขตที่สินทรัพย์สามารถแปลงเป็นเงินสดได้อย่างรวดเร็วและง่ายดายโดยไม่ก่อให้เกิดการสูญเสียทางการเงิน สภาพคล่องของตลาดที่สูงจะช่วยลดผลกระทบต่อต้นทุนการทำธุรกรรมของการซื้อขายใดๆ ลดการสูญเสียให้เหลือน้อยที่สุด และช่วยให้ดำเนินการตามคำสั่งซื้อจำนวนมากได้อย่างมีประสิทธิภาพโดยไม่ทำให้เกิดความผันผวนของราคาอย่างมีนัยสำคัญ โดยพื้นฐานแล้ว ผู้ดูแลสภาพคล่องอำนวยความสะดวกให้นักลงทุนซื้อและขายโทเค็นได้เร็วขึ้น ในปริมาณมากขึ้น และง่ายขึ้นในเวลาใดก็ตาม โดยไม่ทำให้เกิดการหยุดชะงักครั้งใหญ่

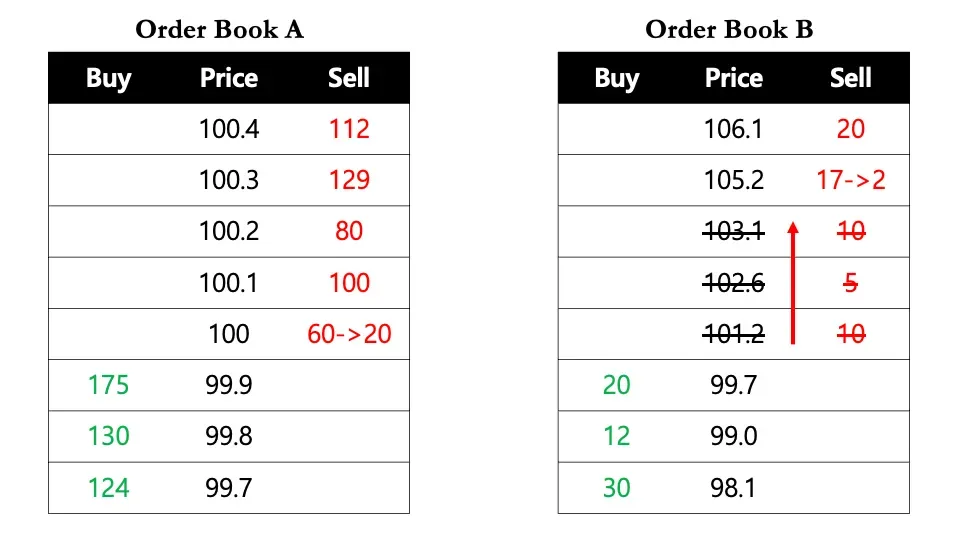

รูปที่ 4: เหตุใดสภาพคล่องจึงมีความสำคัญ

ที่มา: การวิจัยเพรสโต

ตัวอย่างเช่น นักลงทุนจำเป็นต้องซื้อโทเค็น 40 ทันที ในตลาดที่มีสภาพคล่องสูง (คำสั่ง book A) พวกเขาสามารถซื้อโทเค็น 40 ทันทีที่ราคาต่อหน่วย 100 ดอลลาร์ อย่างไรก็ตาม ในตลาดที่มีสภาพคล่องน้อยกว่า (Order Book B) พวกเขามีสองทางเลือก: 1) ซื้อโทเค็น 10 เหรียญที่ $101.2, 5 เหรียญที่ $102.6 และ 10 เหรียญที่ $103.1, ซื้อ 15 เหรียญในราคา $105.2 โดยมีราคาเฉลี่ยอยู่ที่ $103.35 หรือ 2) รอเป็นระยะเวลานานขึ้นเพื่อให้เหรียญถึงราคาที่ต้องการ

ลดความผันผวน

ตามตัวอย่างก่อนหน้านี้ สภาพคล่องจำนวนมากที่มาจากผู้ดูแลสภาพคล่องจะช่วยลดความผันผวนของราคาได้ ในสถานการณ์ข้างต้น หลังจากที่นักลงทุนเพิ่งซื้อโทเค็น 40 เหรียญ ราคาถัดไปที่มีอยู่ในคำสั่งซื้อ B คือ $105.2 นี่แสดงให้เห็นว่าการซื้อขายหนึ่งครั้งมีส่วนทำให้ราคาเคลื่อนไหวประมาณ 5% ในตลาดสกุลเงินดิจิทัลในโลกแห่งความเป็นจริง แม้แต่ธุรกรรมเล็กๆ น้อยๆ ก็อาจทำให้เกิดการเปลี่ยนแปลงราคาที่สำคัญสำหรับสินทรัพย์ที่มีสภาพคล่องต่ำมากได้ โดยเฉพาะอย่างยิ่งในช่วงที่ตลาดมีความผันผวน เมื่อผู้เข้าร่วมน้อยลงอาจทำให้เกิดการเคลื่อนไหวของราคาอย่างมีนัยสำคัญ ดังนั้นผู้ดูแลสภาพคล่องจึงมีบทบาทสำคัญในการลดความผันผวนของราคาโดยการเชื่อมช่องว่างระหว่างอุปสงค์และอุปทานนี้

รูปที่ 5: ผู้ดูแลสภาพคล่องช่วยลดความผันผวนได้อย่างไร

ที่มา: การวิจัยเพรสโต

บทบาทผู้ดูแลสภาพคล่องดังกล่าวข้างต้นช่วยเพิ่มความเชื่อมั่นของนักลงทุนในโครงการในที่สุด นักลงทุนทุกคนต้องการที่จะซื้อและขายการถือครองของตนได้ตามต้องการโดยมีค่าใช้จ่ายในการทำธุรกรรมน้อยที่สุด อย่างไรก็ตาม นักลงทุนอาจรู้สึกท้อแท้หากพวกเขาเชื่อว่าสเปรดราคาเสนอซื้อ-ราคาเสนอขายมีขนาดใหญ่ หรือต้องใช้เวลาพอสมควรในการดำเนินการซื้อขายตามจำนวนที่ต้องการ แม้ว่าพวกเขาจะมีมุมมองเชิงบวกต่อโครงการก็ตาม ดังนั้น หากผู้ดูแลสภาพคล่องยังคงมีบทบาทในตลาดและให้สภาพคล่อง ไม่เพียงแต่จะลดเกณฑ์การเข้าสู่ตลาดสำหรับนักลงทุนเท่านั้น แต่ยังเป็นแรงจูงใจให้พวกเขาลงทุนอีกด้วย การดำเนินการนี้จะนำมาซึ่งสภาพคล่องมากขึ้น สร้างวงจรที่ดี และส่งเสริมสภาพแวดล้อมที่นักลงทุนสามารถซื้อขายด้วยความมั่นใจ

โครงการ Crypto ↔ ผู้ดูแลสภาพคล่อง

แม้ว่าจะมีโครงสร้างสัญญาหลายรูปแบบระหว่างผู้ดูแลสภาพคล่องและโครงการในตลาด crypto รวมถึงโครงสร้างสัญญายืมโทเค็น + โครงสร้างสัญญาจ่ายล่วงหน้า โครงสร้างสัญญาที่ใช้กันอย่างแพร่หลายที่สุด (สินเชื่อโทเค็น + ตัวเลือกการโทร) ทำงานดังนี้:

รูปที่ 6: โครงการ<->โครงสร้างผู้ดูแลสภาพคล่อง

ที่มา: การวิจัยเพรสโต

โครงการ → ผู้ดูแลสภาพคล่อง

ผู้ดูแลสภาพคล่องยืมโทเค็นที่จำเป็นสำหรับกระบวนการสร้างตลาดจากฝั่งโครงการ ในช่วงแรกของรายการโทเค็น โทเค็นมักจะขาดตลาดเนื่องจากมีโทเค็นจำนวนน้อยที่มีอยู่ในตลาด เพื่อชดเชยความไม่สมดุลนี้ ผู้ดูแลสภาพคล่องจะยืมโทเค็นจากโครงการ ซึ่งโดยปกติจะมีระยะเวลาเฉลี่ย 1-2 ปี (เทียบเท่ากับระยะเวลาของสัญญาสร้างตลาด) เพื่อรับรองสภาพคล่องของตลาด

เพื่อเป็นการตอบแทนสำหรับบริการสร้างตลาด ผู้ดูแลสภาพคล่องจะได้รับสิทธิ์ในการใช้ตัวเลือกการโทรเมื่อเงินกู้ครบกำหนด ตัวเลือกการโทรให้สิทธิ์ในการซื้อโทเค็นในราคาที่กำหนดไว้ล่วงหน้า เนื่องจากโครงการมีทรัพยากรเงินสดจำกัด จึงไม่ต้องใช้สกุลเงินทั่วไป แต่เสนอตัวเลือกการโทรเป็นค่าตอบแทนแทน นอกจากนี้ มูลค่าของตัวเลือกการโทรจะเชื่อมโยงโดยตรงกับราคาของโทเค็น ช่วยให้ผู้ดูแลสภาพคล่องได้รับการปกป้องจากการหลอกลวงแบบ pump-and-dump ในระยะเริ่มต้น

ผู้ดูแลสภาพคล่อง → โครงการ

ในช่วงระยะเวลาสัญญาของการยืมโทเค็น ผู้ดูแลสภาพคล่องจะให้บริการโดยการเจรจากับฝ่ายโครงการเพื่อให้แน่ใจว่าราคาส่วนต่างสูงสุดและมีสภาพคล่องเพียงพอ การจัดการนี้อำนวยความสะดวกในการซื้อขายในสภาพแวดล้อมที่มีสภาพคล่องที่ดี

โดยสรุป ผู้ดูแลสภาพคล่องยืมโทเค็นจากโครงการ รับตัวเลือกการโทร และให้บริการโดยมีเป้าหมายเพื่อให้มั่นใจถึงสภาพคล่องภายในสเปรดเฉพาะในช่วงระยะเวลาการยืม อย่างไรก็ตาม สิ่งสำคัญคือต้องทราบว่าผู้ดูแลสภาพคล่องที่ถูกต้องตามกฎหมายจะไม่ให้คำมั่นสัญญาใดๆ เกี่ยวกับราคา

กฎระเบียบที่ไม่เพียงพอของผู้ดูแลสภาพคล่องในตลาดสกุลเงินดิจิทัล

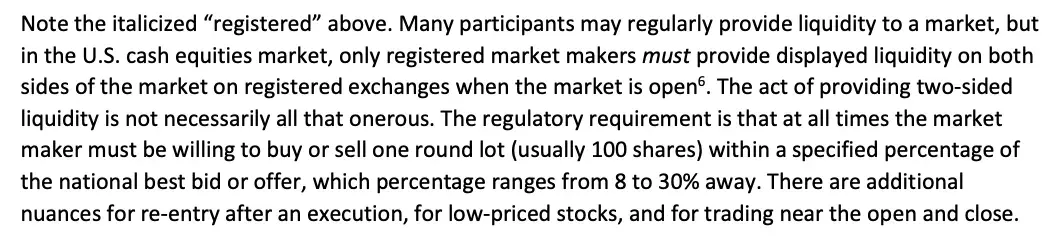

การรับรู้เชิงลบของผู้ดูแลสภาพคล่องในตลาดสกุลเงินดิจิทัลส่วนใหญ่เกิดจากการขาดกฎระเบียบเมื่อเทียบกับตลาดการเงินแบบดั้งเดิม ในตลาดหุ้นสหรัฐฯ เช่น Nasdaq และ New York Stock Exchange ผู้ดูแลสภาพคล่องต้องรักษาราคาเสนอซื้อและเสนอขายหุ้นอย่างน้อย 100 หุ้น และหากคำสั่งซื้อที่เกี่ยวข้องปรากฏขึ้น พวกเขามีหน้าที่ต้องปฏิบัติตาม (ดูรูปที่ 7) นอกจากนี้ยังมีข้อกำหนดเฉพาะสำหรับผู้ดูแลสภาพคล่อง เช่น คำสั่งซื้อที่สามารถวางได้ภายในช่วงที่กำหนดเท่านั้น (เช่น ภายในช่วง 8% หรือ 30% สำหรับหุ้นขนาดใหญ่) มาตรการเหล่านี้ป้องกันไม่ให้ผู้ดูแลสภาพคล่องวางคำสั่งซื้อสองรายการข้างต้นในราคาที่น่าขัน (อยู่ห่างจากราคาเสนอซื้อสูงสุด/ราคาขายต่ำสุด) และทำการสั่งซื้อที่เกี่ยวข้องเมื่อมีโอกาสทำกำไรเท่านั้น

รูปที่ 7: กฎของ NYSE ในการสร้างตลาด

ที่มา: การวิจัยเพรสโต

อย่างไรก็ตาม ตามที่กล่าวไว้ก่อนหน้านี้ การสร้างตลาดในตลาดสกุลเงินดิจิทัลยังคงอยู่ภายใต้การควบคุมโดยการเปรียบเทียบ ต่างจากตลาดการเงินแบบดั้งเดิม ไม่มีใบอนุญาตหรือหน่วยงานกำกับดูแลแยกต่างหากที่ดูแลการดำเนินงานเหล่านี้

ดังนั้นจึงเป็นเรื่องปกติที่จะเห็นรายงานข่าวเกี่ยวกับบริษัทที่ทำกำไรอย่างผิดกฎหมายในนามของ "การสร้างตลาด" ปัญหาใหญ่ที่สุดคือในขณะที่การแลกเปลี่ยนแบบดั้งเดิมเช่น Nasdaq บังคับใช้บทลงโทษและกฎระเบียบที่เข้มงวดสำหรับกิจกรรมการสร้างตลาดที่ผิดกฎหมาย แต่ตลาดสกุลเงินดิจิทัลแบบกระจายอำนาจยังไม่มีบทลงโทษที่สำคัญสำหรับแนวทางปฏิบัติในการสร้างตลาดที่หลอกลวง สิ่งนี้เผยให้เห็นอย่างชัดเจนถึงการขาดการกำกับดูแลด้านกฎระเบียบอย่างชัดเจน และเน้นย้ำถึงความจำเป็นในการกำกับดูแลในระดับเดียวกันในตลาดสกุลเงินดิจิทัลเช่นเดียวกับในตลาดการเงินแบบดั้งเดิม

สรุปแล้ว

แม้ว่าข้อบกพร่องด้านกฎระเบียบจะทำให้เกิดพื้นที่สีเทาในการสร้างตลาด crypto แต่ผู้ดูแลสภาพคล่องจะยังคงมีบทบาทสำคัญในตลาดต่อไป หน้าที่ในการซื้อเครื่องมือทางการเงินจากผู้ขายและการขายให้กับผู้ซื้อเพื่อให้สภาพคล่องยังคงเป็นพื้นฐาน โดยเฉพาะอย่างยิ่งในตลาด crypto ที่มีสภาพคล่องต่ำ ผู้ดูแลสภาพคล่องจะช่วยลดต้นทุนการทำธุรกรรมและความผันผวน สร้างสภาพแวดล้อมที่นักลงทุนสามารถซื้อขายด้วยความมั่นใจมากขึ้น ดังนั้น ด้วยการรวมผู้ดูแลสภาพคล่องเข้ากับระบบและส่งเสริมการแข่งขันที่ยุติธรรมและแนวทางปฏิบัติในการสร้างตลาดที่ดี เราจึงสามารถคาดการณ์สภาพแวดล้อมที่นักลงทุนสามารถซื้อขายด้วยความปลอดภัยที่มากขึ้น