ผู้เขียนต้นฉบับ: เจมส์ ลาวิช

การรวบรวมต้นฉบับ: Deep Chao TechFlow

“พิมพ์เงิน” ดูเหมือนง่าย แต่จริงๆ แล้วน่าสับสน ทำไมต้องขายพันธบัตรให้กับสาธารณะ ในเมื่อ Fed สามารถพิมพ์เงินดอลลาร์ได้มากขึ้นและจ่ายเท่าที่รัฐบาลต้องการใช้จ่าย? คำตอบนั้นง่าย แต่ต้องใช้การคิดอย่างมีวิจารณญาณเล็กน้อย

หากคุณใช้ Twitter เมื่อสัปดาห์ที่แล้ว คุณอาจเห็นคลิปวิดีโอของ Jared Bernstein ประธานสภาที่ปรึกษาเศรษฐกิจ (องค์กรที่ให้คำแนะนำทำเนียบขาวเกี่ยวกับนโยบายเศรษฐกิจ) "อธิบาย" พันธบัตร

ถึงกระนั้น ดูเหมือนว่าเขาจะมีปัญหาในการทำความเข้าใจแนวคิดพื้นฐานของหนี้ของประเทศและวิธีการทำงาน บอกตามตรงว่าแนวคิดเหล่านี้เข้าใจยากจริงๆ ดังนั้นเรามาแจกแจงแนวคิดเหล่านี้ด้วยวิธีที่ง่ายและชัดเจนเพื่อทำความเข้าใจกันดีกว่า

พื้นฐานการจัดหาเงิน

เพื่อทำความเข้าใจ "การพิมพ์เงิน" เราต้องเข้าใจพื้นฐานของสกุลเงินก่อน หรือพูดง่ายๆ ก็คือ พื้นฐาน "ปริมาณเงิน" เราจะทำให้มันอยู่ในระดับสูงเป็นพิเศษและทำให้เข้าใจง่าย

สกุลเงินที่แคบ

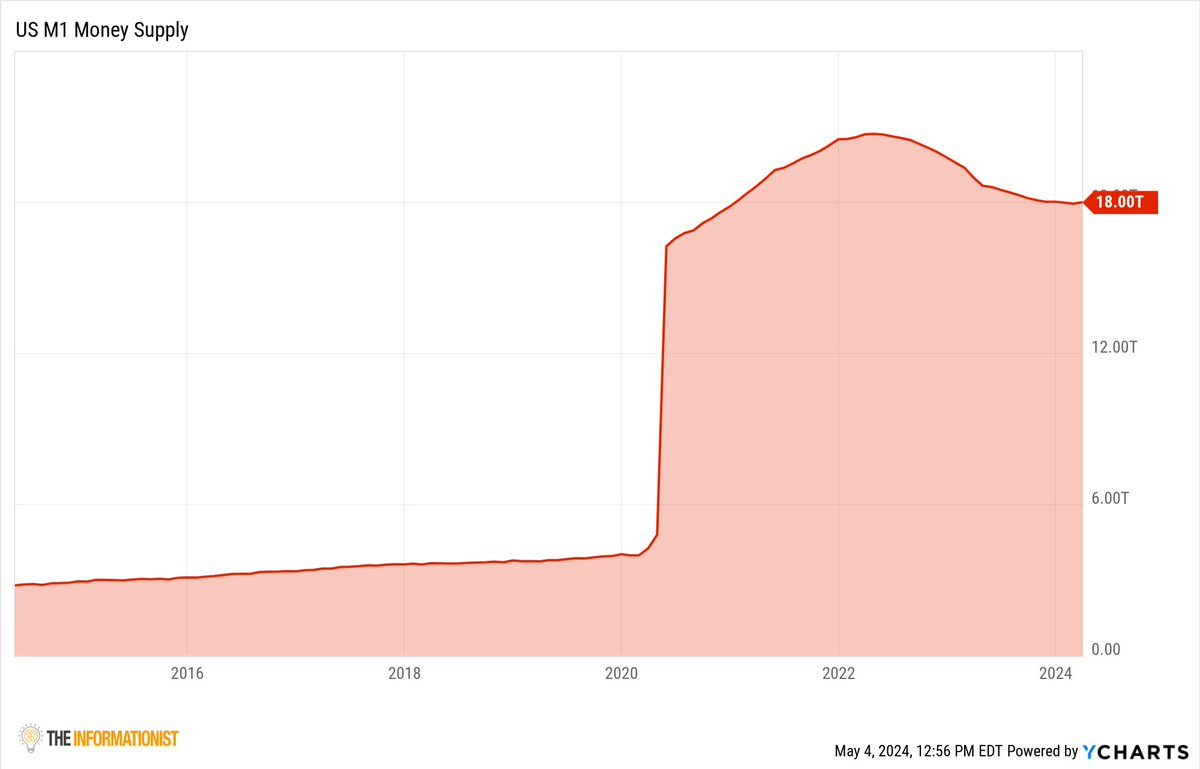

ในบรรดามาตรการการจัดหาเงิน สิ่งที่เข้มงวดที่สุดคือสิ่งที่เรียกว่าเงินแคบหรือ M 0 ('em-zero') ซึ่งรวมเฉพาะสกุลเงินหมุนเวียนและเงินสดที่ถืออยู่ในทุนสำรองของธนาคาร M 0 มักเรียกว่าฐานการเงิน เลื่อนขึ้นไปอีกระดับหนึ่งเราจะมีสิ่งที่เรียกว่า ม.1 . M 1 รวมเงินฝาก M 0 บวกทั้งหมด และเช็คเดินทางที่คงค้างอยู่ เงินฝากเผื่อเรียกเป็นเพียงเงินฝากที่มีสภาพคล่องในบัญชีธนาคารที่ลูกค้าสามารถถอนออกได้ตลอดเวลา เช่น เช็คและออมทรัพย์ของลูกค้า

ธนาคารไม่ได้เก็บเงินสดทั้งหมดไว้ในตู้นิรภัย พวกเขาใช้การวิเคราะห์ความเสี่ยงเพื่อประเมินจำนวนเงินที่แต่ละสาขาจะต้องการหากไม่มีการดำเนินการในธนาคาร และสิ่งที่เหลืออยู่คือ 0 และ 1 ในบัญชีแยกประเภทดิจิทัลที่พวกเขาใช้ เก็บ.

ไม่ว่าในกรณีใด M 1 จะรวมเงินสดที่สามารถถอนออกได้ (รวมถึงเช็คเดินทาง) และไม่มีอะไรเพิ่มเติม ดังนั้น M 1 จึงมักเรียกว่าเงินแคบ และนี่คือจำนวนเงิน M 1 ดอลลาร์:

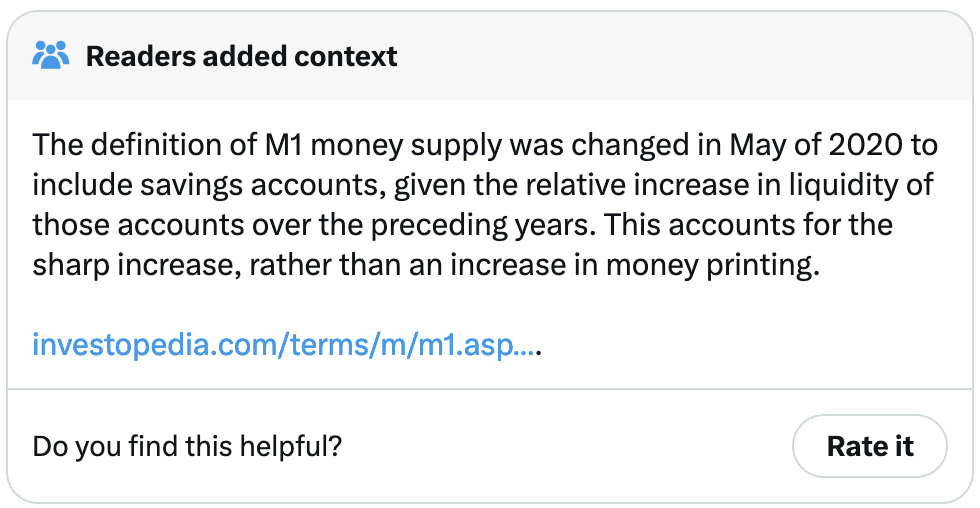

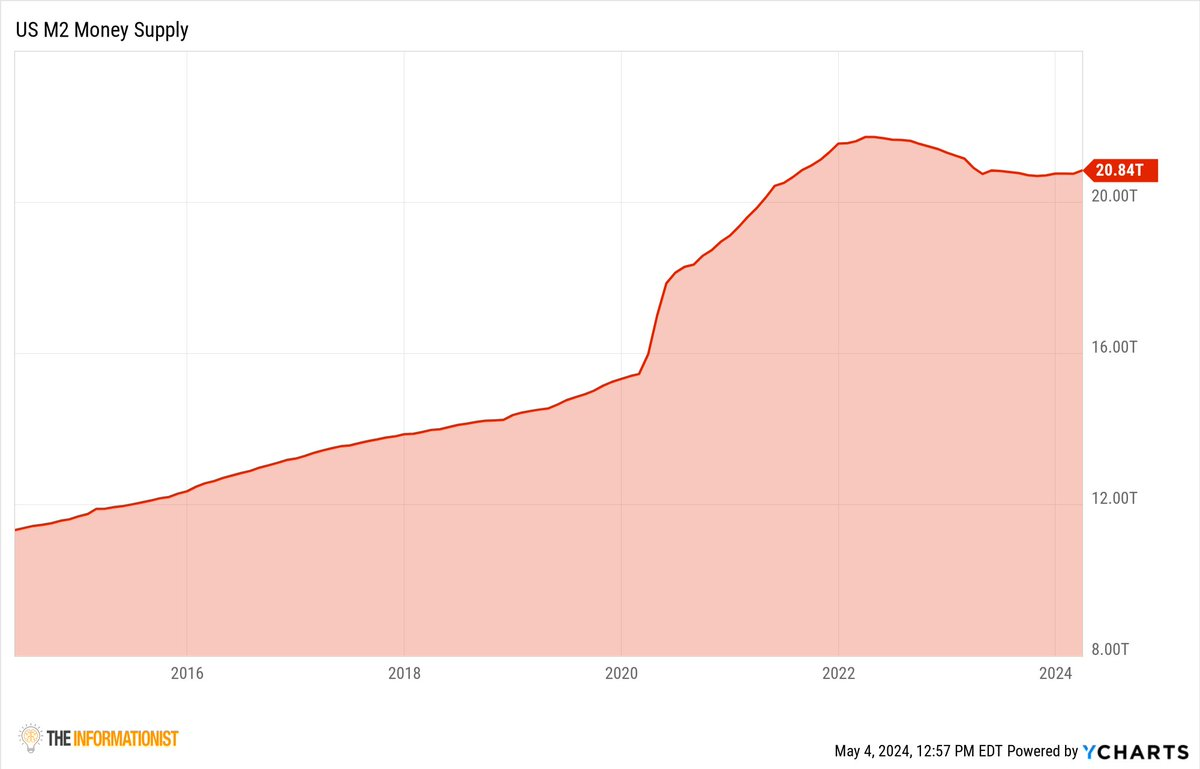

ฉันรู้ว่าคุณกำลังคิดอะไร: เกิดอะไรขึ้นในปี 2020 ที่ทำให้ปริมาณเงิน M1 พุ่งสูงขึ้น คุณเดาได้เลย: โดยการพิมพ์เงิน เราจะหารือเรื่องนี้ในภายหลัง แต่ก่อนอื่น เรามาพูดถึงระดับถัดไปของปริมาณเงิน ซึ่งได้แก่ เงินในวงกว้าง

เงินในวงกว้าง

ขยายขอบเขตของเราอีกเล็กน้อย M 2 รวม M 1 ทั้งหมดบวกเงินฝากออมทรัพย์ตลาดเงิน เงินฝากจำกัดเวลาภายใต้ $100,000 (เช่น ซีดีและตลาดเงิน) กล่าวอีกนัยหนึ่ง M 2 รวมถึงกองทุนทั้งหมดที่ถืออยู่ในบัญชีเทียบเท่าเงินสด บัญชีสภาพคล่องและกึ่งสภาพคล่อง

ขยายเป็น M 2 นี่คือจำนวนเงินในสกุลเงินดอลลาร์ของวันนี้ คุณจะเห็นว่าแผนภูมิของ M2 จะค่อยๆ ขยายตัวอย่างไรหลังจากปี 2020 และจะต้องใช้เวลาสักระยะหนึ่งในการ "เจาะ" เข้าสู่แต่ละบัญชีได้อย่างไร

ทำไม เพราะผลของแคนติลลอน เอฟเฟกต์ Cantillon ตั้งชื่อตามนักเศรษฐศาสตร์ในศตวรรษที่ 18 Richard Cantillon อธิบายว่าผู้ที่ได้รับเงินใหม่ก่อน (เช่น ธนาคาร รัฐบาล หรือสถาบันการเงิน) จะได้ประโยชน์อย่างไร ในขณะที่คนอื่นๆ ประสบกับผลกระทบที่ล่าช้าอย่างไร

ตอนนี้ เรามาอธิบายความยากลำบากของจาเร็ด เบิร์นสไตน์ในการอธิบาย (และดูเหมือนจะไม่เข้าใจ) หนี้ของสหรัฐอเมริกา

พื้นฐานหนี้ของประเทศ

ตามคำจำกัดความพื้นฐานที่สุด พันธบัตรกระทรวงการคลังของสหรัฐฯ คือพันธบัตรที่ออกโดยรัฐบาลสหรัฐฯ สิ่งนี้ไม่แตกต่างจากพันธบัตรที่ออกโดย Apple, Microsoft หรือ Tesla ยกเว้นว่านี่คือประเทศ (หรือบริษัท) ที่ให้กู้ยืมเงินแก่ผู้ที่ซื้อพันธบัตร

จะเกิดอะไรขึ้นเมื่อคุณยืมเงิน? คุณจ่ายดอกเบี้ยให้กับบุคคลที่ให้คุณยืมเงิน เช่นเดียวกับที่คุณจ่ายดอกเบี้ยธนาคารสำหรับการจำนองของคุณ คุณยืมเงินจากธนาคารเพื่อซื้อบ้าน และคุณจ่ายดอกเบี้ยธนาคารสำหรับเงินกู้นั้น เราทุกคนรู้ดีว่ารัฐบาลมีการกู้ยืมเงินจำนวนมากในช่วงหลังๆ นี้ เนื่องจากรัฐบาลกำลังขาดดุล (ใช้จ่ายมากกว่าเก็บภาษี) และกู้ยืมเงินเพื่อชดเชยส่วนต่าง ซึ่งทำให้หนี้สาธารณะของสหรัฐฯ เพิ่มขึ้น

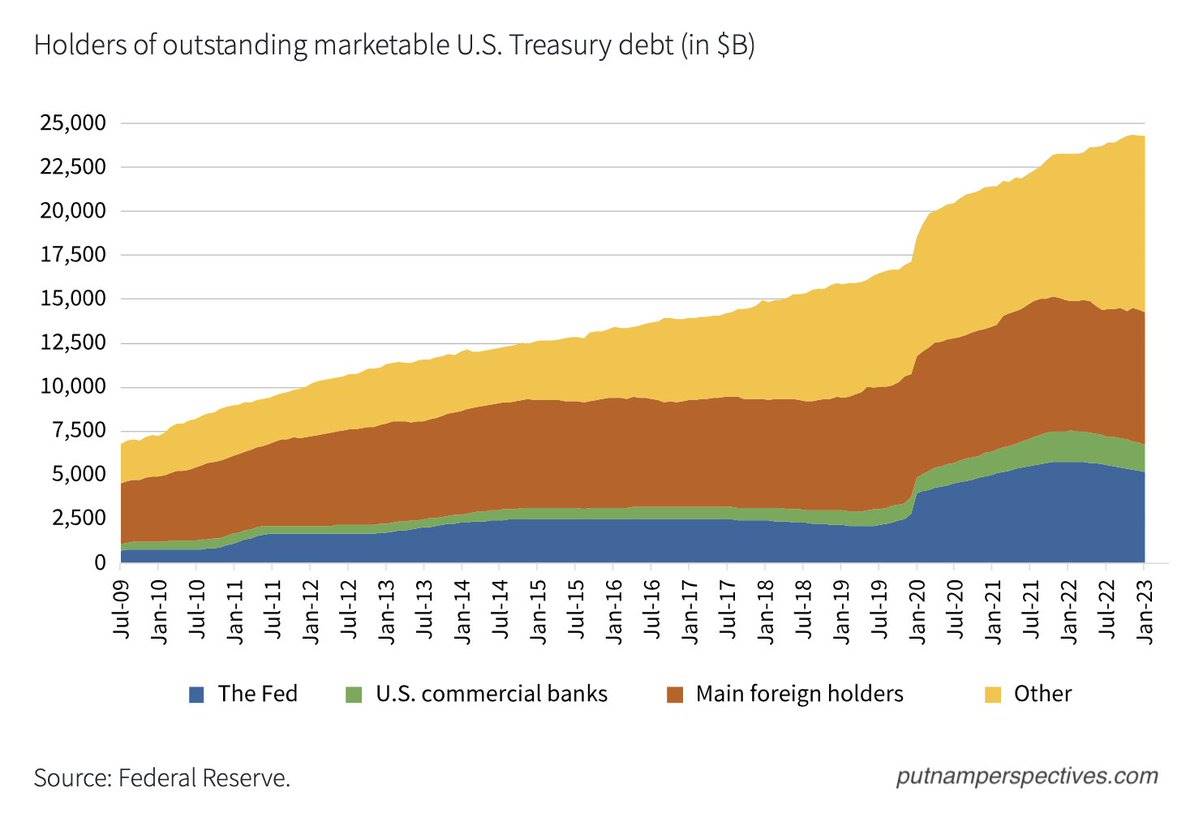

สหรัฐอเมริกายืมเงินไปเท่าไหร่ และเป็นหนี้ทุกคนที่ให้ยืมเงินเท่าไร?

เชื่อไหมว่ามีมูลค่ารวม 34.6 ล้านล้านดอลลาร์!

แล้วใครล่ะที่ซื้อพันธบัตรทั้งหมดนี้? กล่าวอีกนัยหนึ่ง ใครให้ยืมเงินจำนวนมากแก่สหรัฐฯ?

โดยพื้นฐานแล้ว คุณและฉันและคนอื่นๆ ซื้อพันธบัตรโดยตรงใน IRA, 401Ks, บัญชีส่วนบุคคล และโดยอ้อมผ่านกองทุนรวมและตลาดเงิน ธนาคารในสหรัฐฯ ธนาคารกลางต่างประเทศ (เช่น Bank of Japan, Bank of China และต่างประเทศอื่นๆ) การซื้อพันธบัตร รวมถึงเฟดเองด้วย

คุณอาจถามว่า เป็นไปได้อย่างไรที่พวกเขาเป็นเจ้าของคลังสหรัฐฯ เหล่านี้ทั้งหมด? ให้ฉันอธิบายทีละขั้นตอน

เงินถูก "พิมพ์" อย่างไร

สิ่งนี้เกี่ยวข้องกับการผ่อนคลายเชิงปริมาณ (QE) และมาตรการกระชับเชิงปริมาณ (QT)

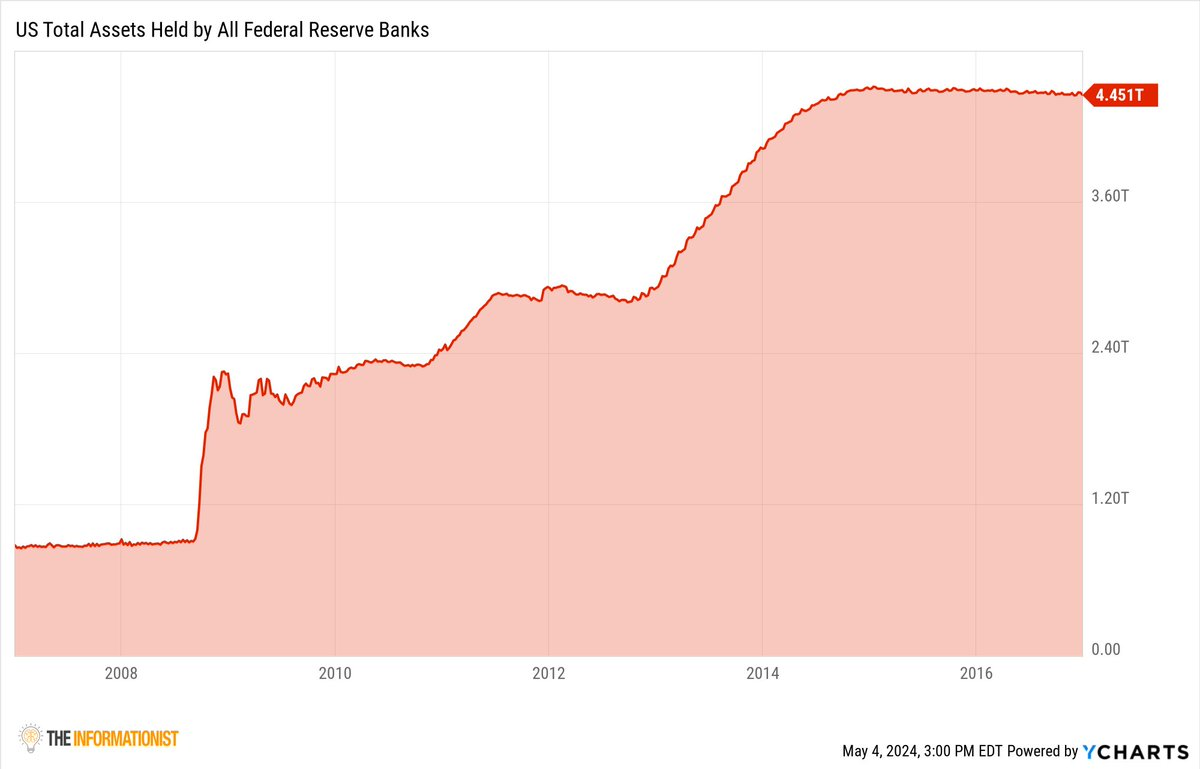

ในช่วงเวลาที่เกิดวิกฤติทางการเงินหรือภาวะเศรษฐกิจถดถอย เช่น วิกฤตทางการเงิน เราจะเห็นว่า Fed ใช้ QE ในลักษณะปืนลูกซอง ซื้อพันธบัตรกระทรวงการคลังและ MBS (หลักทรัพย์ค้ำประกันโดยประมาท) อย่างไม่ระมัดระวัง คือเวลาที่ Fed ขายพันธบัตรเหล่านั้นกลับคืนสู่ตลาด .

ในช่วง QE ซึ่งเป็นวิกฤตการเงินโลก Fed ซื้อสินทรัพย์เหล่านี้มากกว่า 1.5 ล้านล้านดอลลาร์ในช่วงหลายปีที่ผ่านมา (และเพิ่มขึ้นอย่างต่อเนื่องอีกหลายปี)

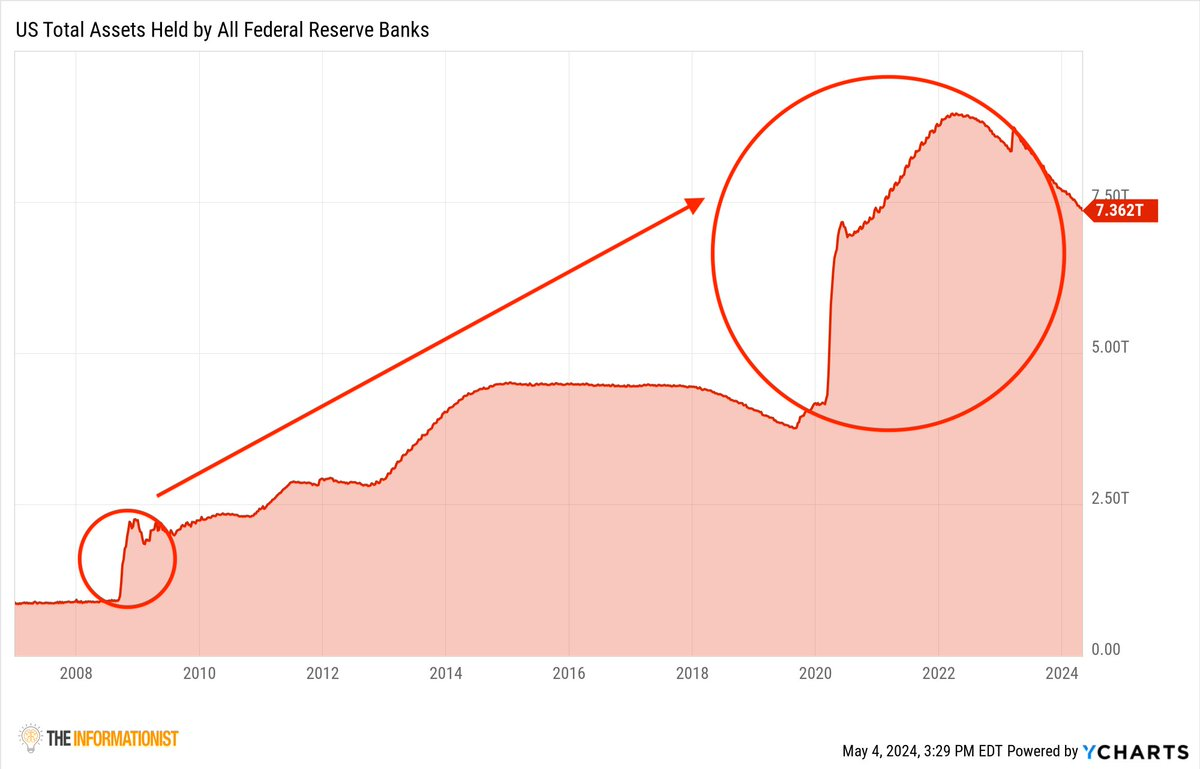

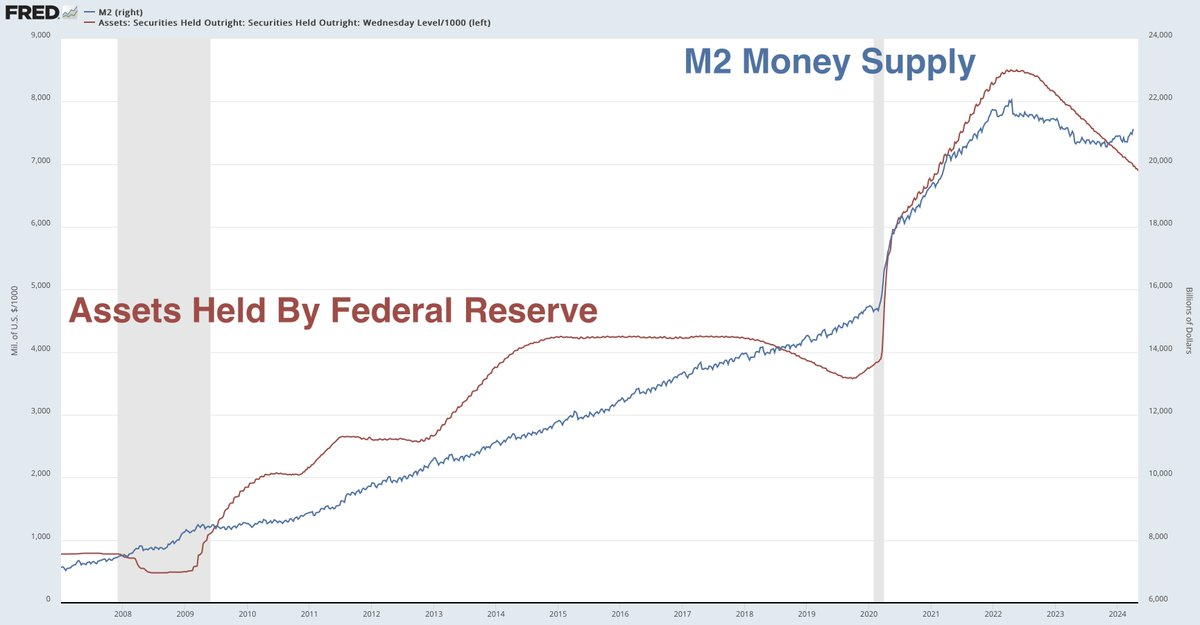

ก้าวไปข้างหน้าอย่างรวดเร็วสู่ปี 2020 โดยที่ตลาดกำลังปั่นป่วนจากการล็อกดาวน์จากโรคระบาด และ Fed ได้เพิ่มปืนบาซูก้าเงินสดเข้าในปืนใหญ่ นั่นหมายถึงการเพิ่มขึ้นมากกว่า 5 ล้านล้านดอลลาร์ในเวลาเพียง 2 ปี ดูความแตกต่างระหว่างปี 2552 และ 2563

แต่พวกเขาจะทำอย่างไร?

ในฐานะธนาคารกลางของสหรัฐอเมริกา Federal Reserve มีความสามารถพิเศษในการสร้างเงิน เมื่อ Fed ใช้ QE ในการซื้อหลักทรัพย์ เช่น Treasuries ก็ทำได้โดยการสร้างทุนสำรองของธนาคารจากอากาศ ซึ่งเป็นกระบวนการสร้างเงินแบบดิจิทัล นี่คือวิธีการทำงาน:

Federal Reserve ประกาศความตั้งใจที่จะซื้อหลักทรัพย์และจำนวนการซื้อ

ตัวแทนจำหน่ายหลัก (ธนาคารกลางขนาดใหญ่) ซื้อหลักทรัพย์เหล่านี้ในตลาดเปิดในนามของเฟด

หลังจากการซื้อเสร็จสมบูรณ์ Fed จะเครดิตสกุลเงินที่สร้างขึ้นใหม่ไปยังบัญชีสำรองของตัวแทนจำหน่ายหลัก และเพิ่มหลักทรัพย์ของกระทรวงการคลังลงในงบดุลของตนเอง

กระบวนการนี้จะเพิ่มทุนสำรองรวมของธนาคารเหล่านี้ โดยอัดฉีดสภาพคล่องเข้าสู่ระบบธนาคารโดยตรง

โดยพื้นฐานแล้ว ตัวแทนจำหน่ายหลักทำหน้าที่เป็นนายหน้าและชำระบัญชีการค้า โดยส่งเงินที่เพิ่งค้นพบเหล่านี้ไปยังผู้ขายตั๋วเงินคลังและพันธบัตรตั๋วเงินคลังให้กับ Fed และเงินสดก็เข้ามาในระบบมากขึ้น

ลองนึกภาพคุณกำลังเล่นเกม Monopoly เงินทั้งหมดได้รับการจัดสรรและอยู่ในเกมแล้ว ผู้เล่นใหม่ปรากฏตัวในเกมพร้อมเงินจากบ้าน "ของเขา" เพื่อเล่น Monopoly เขาเพิ่งเริ่มซื้ออสังหาริมทรัพย์ที่นี่และที่นั่น . สิ่งที่เกิดขึ้นตอนนี้ก็คือเขาได้เพิ่มสกุลเงินใหม่ให้กับเกมที่ไม่เคยมีมาก่อน เขาขยายการจัดหาสกุลเงิน และผลก็คือ Park Place และ Boardwalk มีราคาแพงขึ้น นี่คือวิธีที่ Fed ดำเนินการอย่างชัดเจนเมื่อมีการใช้นโยบาย QE และซื้อพันธบัตรในตลาดเปิด

เฟดเพิ่มเงินให้กับตลาดที่ไม่เคยมีมาก่อน อัดฉีดสภาพคล่องเข้าสู่ตลาด ดูว่าปริมาณเงิน M 2 (เส้นสีน้ำเงิน) เพิ่มขึ้นอย่างไรเมื่องบดุลของ Fed ขยายตัว นี่คือเครื่องพิมพ์เงินทั่วไป

สำหรับสาเหตุที่เราไม่ข้าม QE และระบบการกู้ยืมเงินคงคลังทั้งหมด และเพียงพิมพ์เงิน หากเราทำ เราก็จะกลายเป็นสิ่งที่เรียกว่า "สาธารณรัฐกล้วย" โดยสมบูรณ์ ซึ่งการพิมพ์เงินอย่างโจ่งแจ้งและมากเกินไปเพื่อชดเชยการขาดดุลของรัฐบาลจะเป็นผลร้ายต่อภาวะเงินเฟ้อ ลองจินตนาการถึงโลกที่กระทรวงการคลัง (จริงๆ แล้วคือสภาคองเกรส) ใช้จ่ายทุกอย่างที่ต้องการ และ Fed ก็พิมพ์เงินออกมามากเท่าที่จำเป็นต้องใช้

ไม่ถูกควบคุม, ไม่ลดลง, ไม่ปิดบัง.

เมื่อปริมาณเงินขยายตัวอย่างรวดเร็ว ราคาก็จะเพิ่มขึ้นแบบทวีคูณ (พาร์คเพลสและทางเดินริมทะเลจะขายได้เป็นล้าน พันล้าน ล้านล้าน) และผู้คนจะสูญเสียศรัทธาต่อเงินดอลลาร์ในฐานะตัวสะสมมูลค่า และเมื่อถึงจุดหนึ่งจะสูญเสียความมั่นใจต่อเงินดอลลาร์ในฐานะ วิธีการแลกเปลี่ยน ถนนจะเต็มไปด้วยเงินดอลลาร์เพราะต้องใช้รถเข็นเป็นเงินดอลลาร์ในการซื้ออะไรก็ตาม และราคาจะเปลี่ยนแปลงไปทีละนาที

(ถ้าคิดว่าเกินจริงก็ไปดูสถานการณ์ในเวเนซุเอลาหรือเลบานอนเอาเอง)

สิ่งนี้จะนำไปสู่การสูญเสียความมั่นใจ ความโกลาหล และการเคลื่อนตัวอย่างรวดเร็วไปสู่ภาวะเงินเฟ้อรุนแรง และดอลลาร์จะทรุดตัวลง เฟดและกระทรวงการคลังจะพยายามทุกวิถีทางเพื่อสร้างความสับสนให้กับสถานการณ์ และหันเหความสนใจจากเครื่องพิมพ์เงินแบบไม่จำกัด

พวกเขาจะขายพันธบัตร

แม้กระทั่งขายให้ตัวเอง

หากหัวหน้านักเศรษฐศาสตร์ของประเทศสับสนกับระบบนี้ คนอื่นๆ ก็ต้องสับสนเช่นกัน

การแสดงจะดำเนินต่อไป