LD Capital Macro Weekly Report (4.29): กองทุนกำลังเร่งระดมทุนสำหรับเทคโนโลยีและจีน และแผนการออกพันธบัตรระดับปานกลางอาจนำมาซึ่งแง่ดี

สัปดาห์ที่แล้ว มีรายงานทางการเงินจำนวนมากจากบริษัทขนาดใหญ่ ข้อมูล GDP และตัวชี้วัดอัตราเงินเฟ้อที่ Federal Reserve กังวล นักลงทุนต้องเผชิญกับข้อมูลหลั่งไหลเข้ามาจำนวนมาก และจำเป็นต้องปรับราคาสินทรัพย์ของตนอย่างต่อเนื่อง นอกจากนี้ ตลาดยังแสดงความผันผวนอย่างมากอีกด้วย โดยรวมแล้ว ตลาดหุ้นจบลงด้วยแนวโน้มรูปตัว N โดยเฉพาะอย่างยิ่งแรงหนุนจากหุ้นเทคโนโลยี (Microsoft และ Google รายงานผลประกอบการที่มีแนวโน้มดี) ตลาดหุ้นฟื้นตัวขึ้นครึ่งหนึ่งจากการลดลงในเดือนเมษายน หลังจากร่วงลง 5.4% ในสัปดาห์ที่แล้ว ดัชนี Nasdaq 100 ดีดตัวขึ้น 4% ในสัปดาห์นี้ ดัชนี S&P Small-cap Russell 2000 พุ่งขึ้นมากกว่า 2% และมีเพียง Dow เท่านั้นที่ขยับขึ้นน้อยกว่า 1%

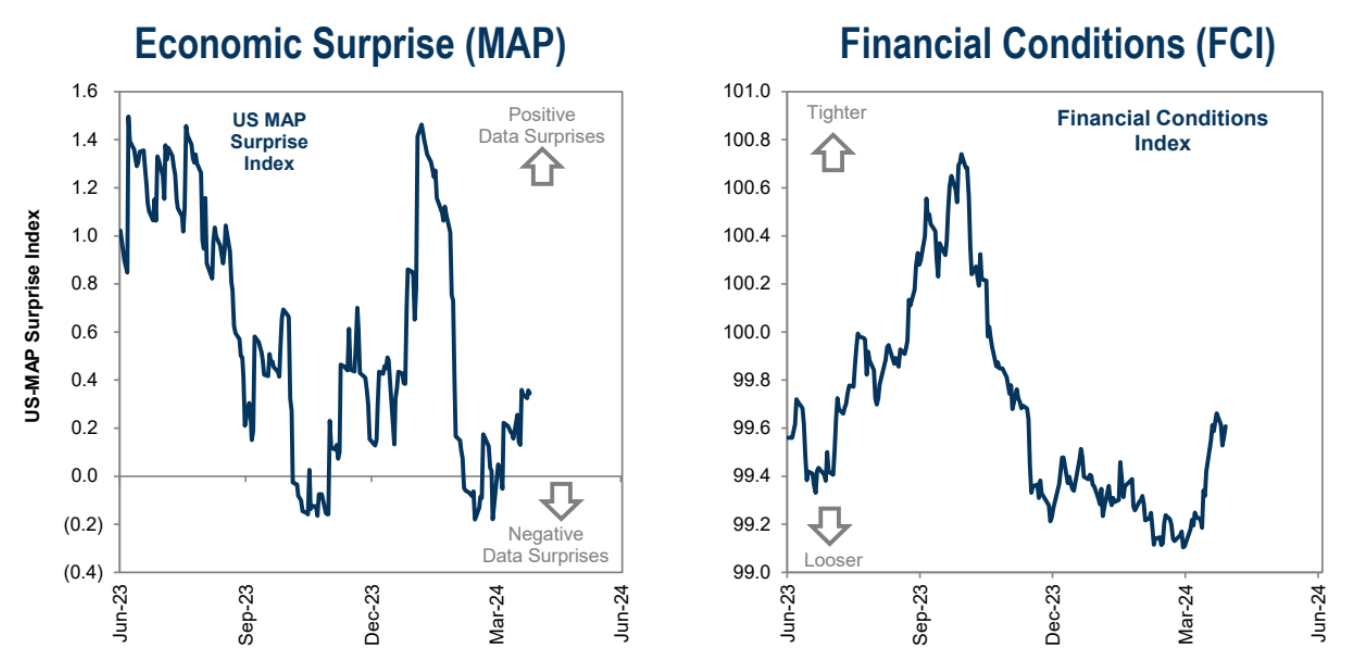

เราพบว่าเรื่องราวหลักของตลาดไม่ได้เปลี่ยนแปลงโดยพื้นฐาน - อัตราการเติบโตทางเศรษฐกิจชะลอตัวลงเล็กน้อย แรงกดดันด้านเงินเฟ้ออยู่ในระดับสูง ความตึงเครียดทางภูมิรัฐศาสตร์ยังคงมีอยู่ และอัตราดอกเบี้ยเพิ่มขึ้นเล็กน้อย แต่

ข้อมูลตลาดงานยังคงแข็งแกร่ง

สภาพแวดล้อมของตลาดในปัจจุบันอยู่ในกระบวนการของภาวะเศรษฐกิจถดถอยมากกว่าภาวะถดถอย

ยังคงมีรากฐานที่แน่นอนสำหรับการฟื้นตัวของการผลิตทั่วโลก

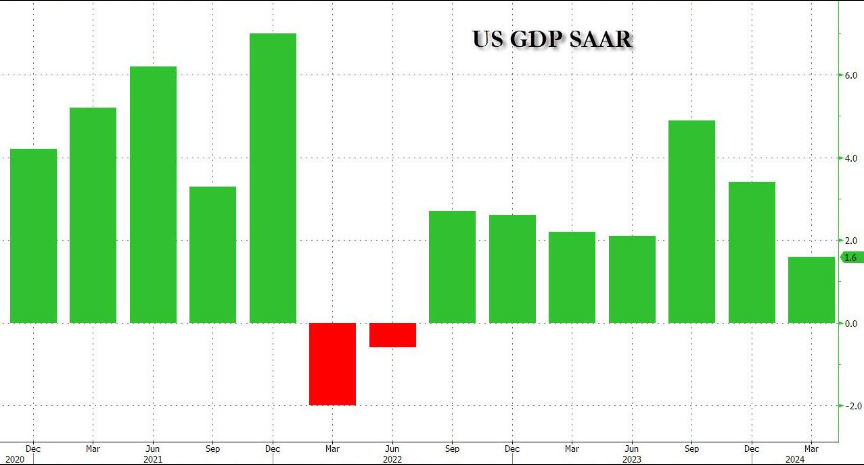

ค่าใช้จ่ายการบริโภคส่วนบุคคลยังคงเติบโตค่อนข้างดีที่ 2.5% ในข้อมูล GDP ที่เพิ่งเผยแพร่

การใช้จ่ายด้านอุปกรณ์ทางธุรกิจเพิ่มขึ้นเป็นครั้งแรกในรอบเกือบหนึ่งปี และการลงทุนที่อยู่อาศัยขยายตัวในอัตราที่รวดเร็วที่สุดในรอบกว่าสามปี

ดังนั้นในระยะกลาง สภาพแวดล้อมโดยทั่วไปจะยังคงเอื้ออำนวยต่อการลงทุนในสินทรัพย์เสี่ยง

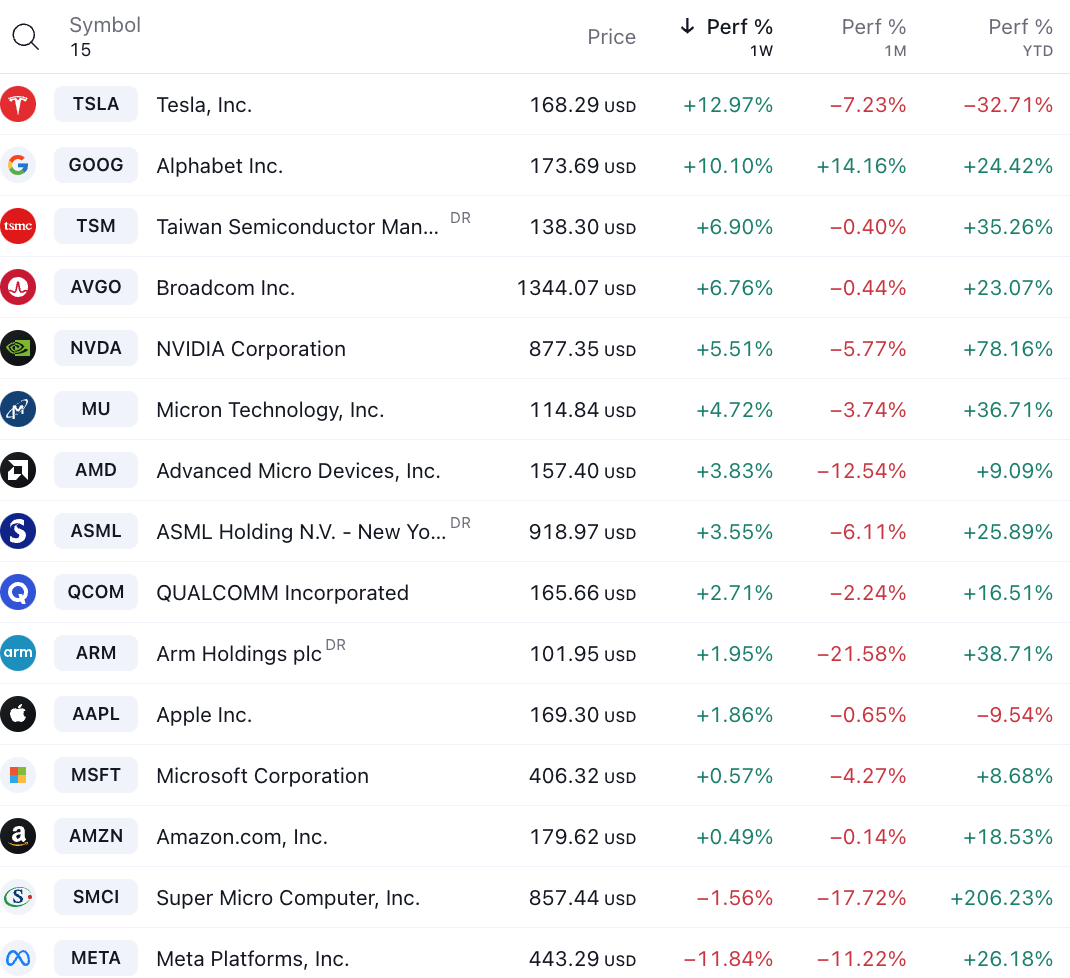

แผนภูมิ: กลุ่ม S&P ทั้งหมดปิดสูงขึ้นเมื่อสัปดาห์ที่แล้ว

ผลกำไรของ Big Seven คาดว่าจะเพิ่มขึ้น 47% เมื่อเทียบเป็นรายปีในไตรมาสแรก ซึ่งเอาชนะการเติบโตของกำไรที่คาดหวังไว้ 2% ของ S&P 500 ได้อย่างง่ายดาย จากสี่บริษัทที่รายงานผลประกอบการเมื่อสัปดาห์ที่แล้ว มี 3 บริษัทที่ราคาหุ้นปรับตัวสูงขึ้น (Tesla, Alphabet, Microsoft) โดยที่ Alphabet มีผลงานดีและประกาศจ่ายเงินปันผลครั้งแรก แต่หุ้น Meta ซึ่งเคยทำผลงานอย่างแข็งแกร่งมาก่อน กลับลดลงหลังจากที่บริษัทรายงานการคาดการณ์รายได้ที่ต่ำกว่าที่คาดไว้ ในขณะเดียวกันก็กำหนดเป้าหมายรายจ่ายฝ่ายทุนที่สูงขึ้นเพื่อรองรับปัญญาประดิษฐ์

จะเห็นได้จากแนวโน้มของ Meta ที่นักลงทุนมีความกังวลเกี่ยวกับการลงทุนและแผนการใช้จ่ายในอนาคตของบริษัทเทคโนโลยีขนาดใหญ่ มากกว่าแค่ผลกำไรในปัจจุบัน Meta ประกาศว่าจะเพิ่มการลงทุนในโครงสร้างพื้นฐาน AI สูงถึง 10 พันล้านดอลลาร์ในปีนี้ ค่าใช้จ่ายจำนวนมากดังกล่าวทำให้นักลงทุนหวาดกลัวและทำให้ราคาหุ้นดิ่งลง 15%

Meta, Microsoft, Tesla และ Google สิ้นสุดไตรมาสแรกด้วยยอดเงินสดรวม 275 พันล้านดอลลาร์ บริษัทที่ใช้กองเงินสดจำนวนมหาศาลในการซื้อกิจการเชิงกลยุทธ์และได้รับผลตอบแทนทันทีจะทำให้นักลงทุนมีความสุข พวกเขาไม่ต้องการเห็นบริษัทต่างๆ ใช้จ่ายเงินจำนวนมากกับโครงการที่ไม่รู้ว่าเมื่อไรจะได้กำไร รู้สึกว่าตอนนี้นักลงทุนมีความอดทนจำกัดกับหุ้นเทคโนโลยีที่มีมูลค่าสูงและกำลังมองหาผลตอบแทนที่รวดเร็ว

ตอนหนึ่งคือผู้คนที่คุ้นเคยกับ ByteDance รายงานว่าหากท้ายที่สุดแล้วบริษัทแพ้คดี บริษัทอยากจะปิดซอฟต์แวร์ทั้งหมดในสหรัฐอเมริกา ในอีกด้านหนึ่ง TikTok ยังคงสูญเสียเงินให้กับ Byte ซึ่งคิดเป็นสัดส่วนของรายได้เพียงเล็กน้อย และการปิดตัวจะมีผลกระทบเพียงเล็กน้อยต่อผลการดำเนินงานของบริษัท ในทางกลับกัน อัลกอริธึมพื้นฐานใน APP เป็นความลับทางการค้าของ Byte และไม่สามารถขายได้ หาก TikTok ปิดตัวลงในที่สุด ผู้รับผลประโยชน์ที่ใหญ่ที่สุดคือ Meta แน่นอน อย่างไรก็ตาม ข่าวดังกล่าวไม่สามารถป้องกันไม่ให้ Meta ร่วงลงหลังตลาดได้ แต่หากเกิดขึ้น เรามักจะเห็น Meta กระโดด

ตลาดหุ้นจีนกำลังได้รับความนิยม

เมื่อเร็ว ๆ นี้ ธนาคารเพื่อการลงทุนในต่างประเทศ เช่น Morgan Stanley, UBS และ Goldman Sachs ต่างก็อัปเกรดอันดับเครดิตของตลาดหุ้นจีนแล้ว โดยบอกเป็นนัยว่า PBoC อาจค่อยๆ เพิ่มการซื้อขายในตลาดตราสารหนี้รอง ซึ่งอาจช่วยเพิ่มสภาพคล่องของตลาดและเพิ่มนักลงทุน ความเชื่อมั่น

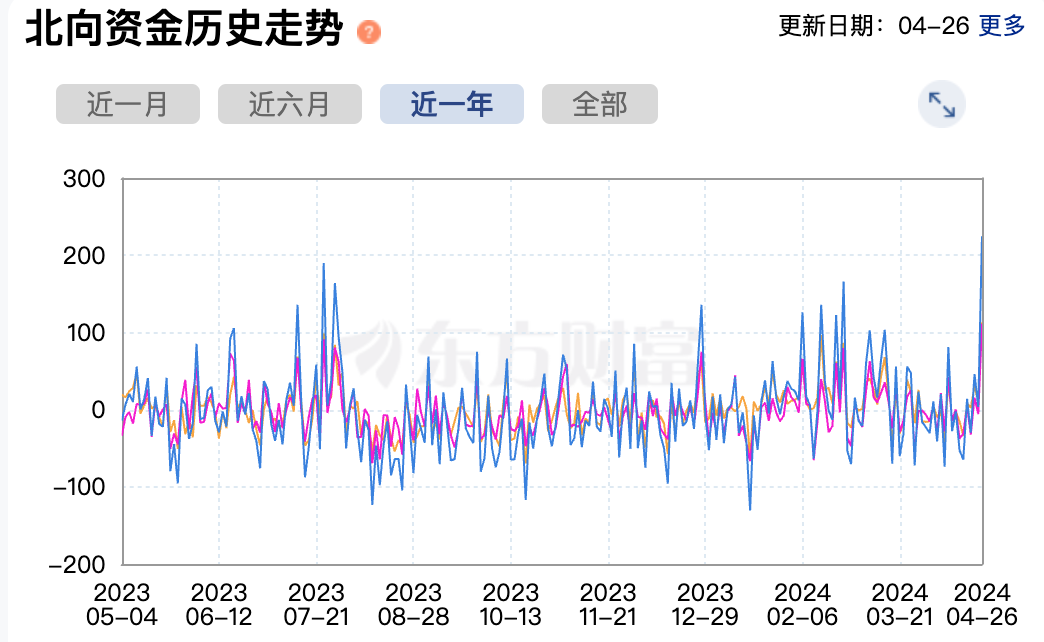

เงินทุนไหลเข้าสุทธิทางเหนือแตะระดับสูงสุดเป็นประวัติการณ์ในสัปดาห์ที่แล้ว โดยดัชนี CSI 300 เพิ่มขึ้น 1.2%, MXCN (MSCI China Concept Stock Index) และดัชนี Hang Seng เพิ่มขึ้น 8.0% และ 8.8% ตามลำดับ ซึ่งเป็นผลตอบแทนรายสัปดาห์ที่ดีที่สุดนับตั้งแต่เดือนธันวาคม 2565 กำไรนำโดยภาคเทคโนโลยี (+13.4%) นักวิเคราะห์เชื่อว่าความน่าดึงดูดใจในปัจจุบันของการประเมินมูลค่าที่ต่ำในตลาด A-share นั้นกำลังค่อยๆ เกิดขึ้น ด้วยการดำเนินนโยบายการเติบโตทางเศรษฐกิจในประเทศอย่างต่อเนื่อง ความสามารถในการทำกำไรด้านเศษและปัจจัยสภาพคล่องด้านส่วนซึ่งส่งผลต่อการกำหนดราคาในตลาด A-share ได้รับการปรับปรุงเล็กน้อยและการลงทุนจากต่างประเทศ โมเมนตัมการไหลเข้าสุทธิอาจเพิ่มขึ้นอีก

สัญญาณเชิงบวกอีกประการหนึ่งคือตลาดอสังหาริมทรัพย์ ตัวอย่างเช่น ยอดขายบ้านหรูในเซี่ยงไฮ้กำลังเติบโต ซึ่งส่งผลให้ดัชนีราคาบ้านใหม่ปรับตัวสูงขึ้นเช่นกัน ธุรกรรมที่อยู่อาศัยมือสองเพิ่มขึ้นอย่างมาก นักวิเคราะห์ John Lam ซึ่งเป็นคนแรกที่ให้คะแนน "ขาย" ให้กับ China Evergrande เมื่อต้นปี 2564 กล่าวว่าหลังจากประสบกับการปรับตัว อุตสาหกรรมอสังหาริมทรัพย์ของจีนกำลังเตรียมพร้อมสำหรับการฟื้นตัวอย่างช้าๆ และคาดว่าอุตสาหกรรมอสังหาริมทรัพย์ของจีน ยอดขายและราคาในปีนี้จะไม่เพิ่มขึ้น แต่การลดลงจะถูกกลั่นกรอง เขาเชื่อว่ายอดขายบ้านในประเทศมีแนวโน้มลดลง 7% ต่อตารางฟุตในปีนี้ ลดลงจากสถิติที่ลดลง 27% ในปี 2565 การเริ่มต้นที่อยู่อาศัยมีแนวโน้มที่จะลดลง 7% ลดลงจากการลดลง 39% ในปี 2565 เมื่อราคาบ้านทรงตัว ความต้องการที่ถูกกักขังจะกลับมาอีกครั้ง เนื่องจากราคาอสังหาริมทรัพย์ที่ตกต่ำในช่วง 3 ปีที่ผ่านมาส่งผลให้ผู้คนชะลอการซื้อ

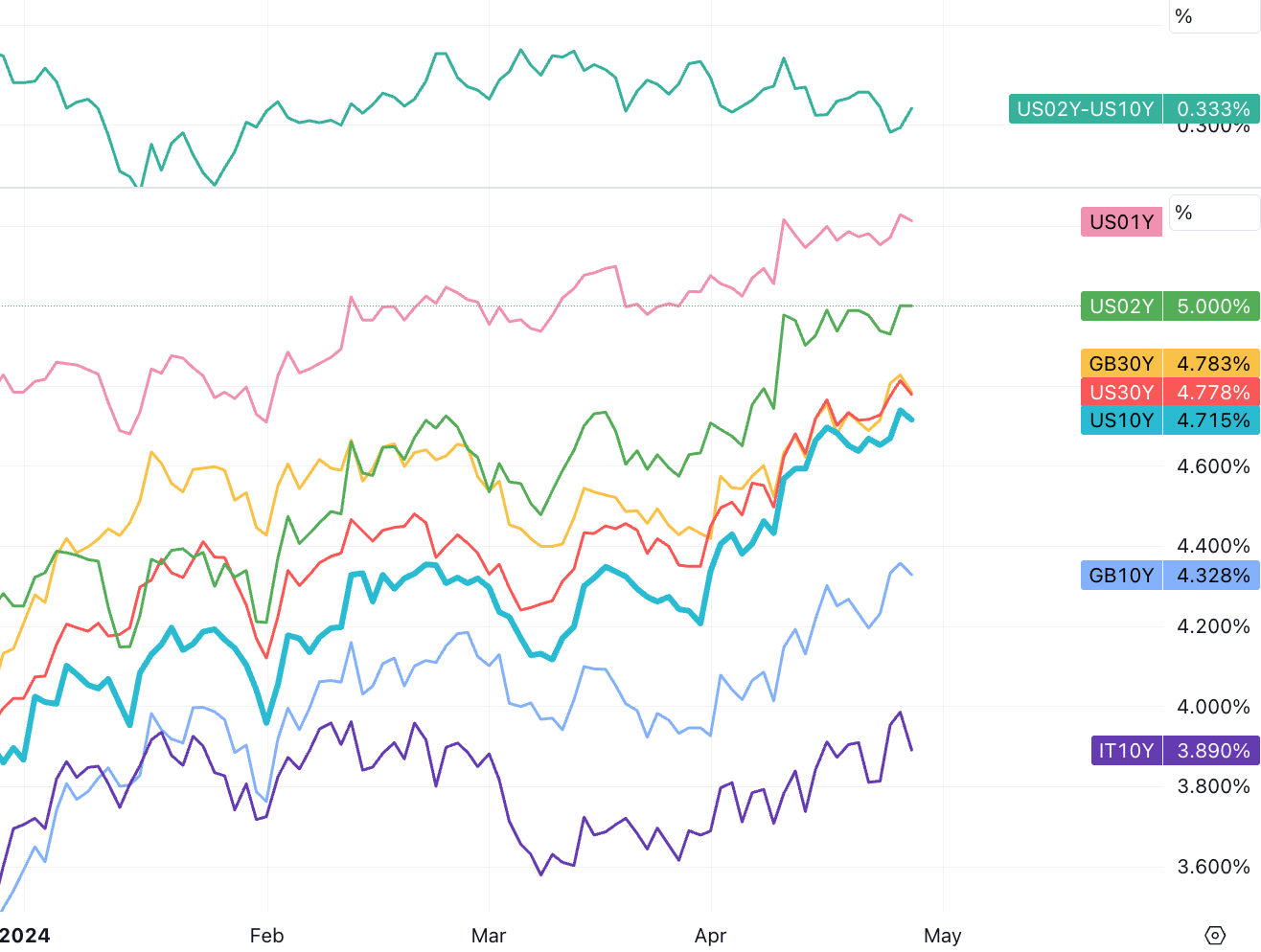

ในแง่ของอัตราดอกเบี้ย อัตราดอกเบี้ยพันธบัตรรัฐบาลอายุ 10 ปีปิดที่ 4.66% ในสัปดาห์ที่แล้ว ค่อยๆ เข้าใกล้ 5% และอัตราดอกเบี้ยพันธบัตรรัฐบาลอายุ 2 ปีปิดที่ 5% ในสัปดาห์นี้ ตลาดดูดซับสหรัฐฯ ทั้งหมด พันธบัตรรัฐบาลใหม่มูลค่า 183 พันล้านดอลลาร์ ความต้องการพันธบัตรรัฐบาลอายุ 2 ปีมีความแข็งแกร่ง และพันธบัตรรัฐบาลอายุ 5 ปีและ 7 ปีก็ไม่เลวเช่นกัน

โดยทั่วไปแล้วอัตราดอกเบี้ยที่สูงไม่เอื้อต่อตลาดหุ้นที่แข็งแกร่งขึ้น:

น้ำมันดีดตัวขึ้นเมื่อสัปดาห์ที่แล้ว เพิ่มขึ้น 1.92% น้ำมันดิบ WTI ปิดที่ 83.64 ดอลลาร์สหรัฐ และโดยพื้นฐานแล้วดอลลาร์สหรัฐทรงตัวโดยพื้นฐานแล้ว DXY ปิดที่ 106.09 ทองคำร่วงลง 2% ปิดที่ 2,337 ดอลลาร์ เนื่องจากความกังวลเกี่ยวกับความขัดแย้งที่ทวีความรุนแรงขึ้นในตะวันออกกลางลดลง ดัชนีโลหะอุตสาหกรรมขยับลง 1.2%

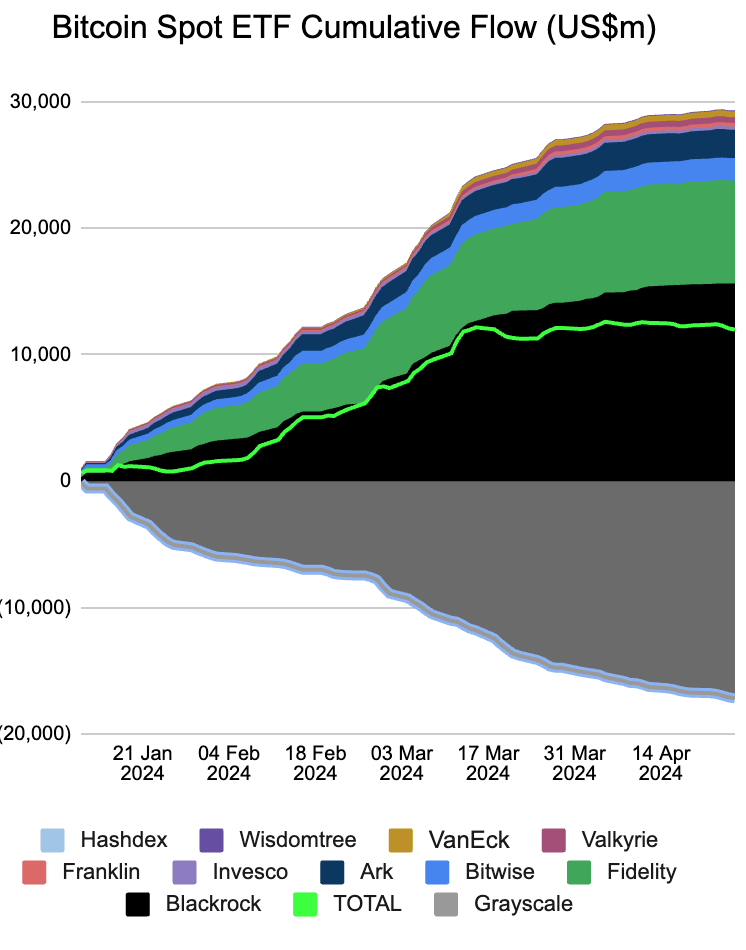

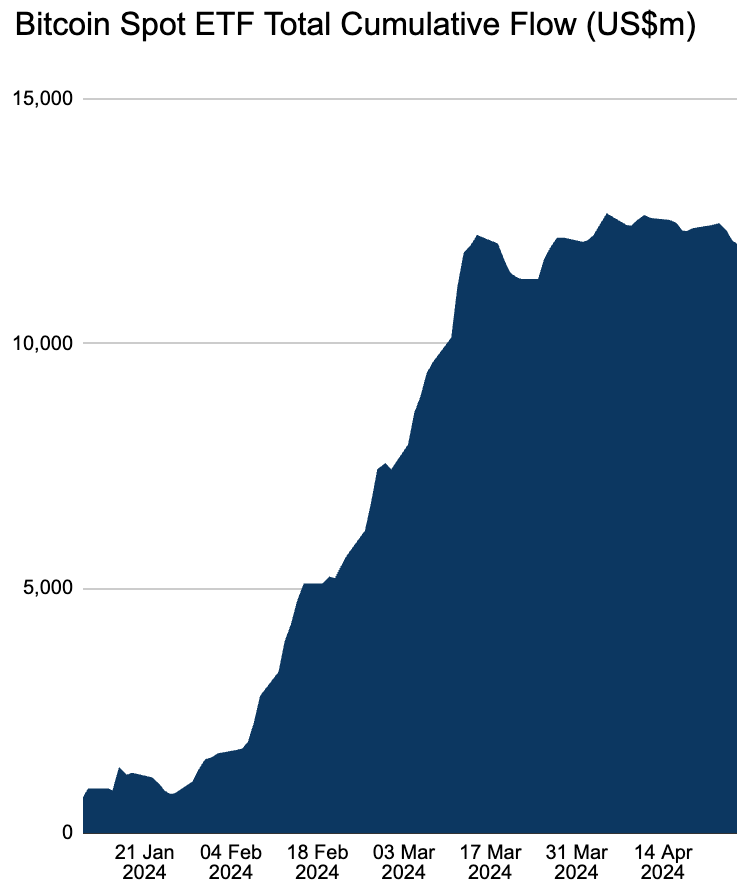

Cryptocurrencies ขาดตัวเร่งปฏิกิริยาใหม่

เนื่องจากขาดตัวเร่งปฏิกิริยาใหม่ การฟื้นตัวของความเชื่อมั่นในตลาดมหภาคที่ดีจึงไม่สามารถขับเคลื่อนสกุลเงินดิจิทัลได้ ETF ของ BTC เผชิญกับการไหลออกสุทธิ (-328 ล้าน) เป็นสัปดาห์ที่สามติดต่อกัน และ IBIT บันทึกการไหลเข้า 0 ครั้งสำหรับการซื้อขายสามครั้งติดต่อกัน วัน เป็นครั้งแรกนับตั้งแต่ก่อตั้ง

หลังจากความขัดแย้งครั้งก่อนระหว่างอิหร่านและอิสราเอลดีขึ้น + Bitcoin ลดลงครึ่งหนึ่งได้สำเร็จ ตลาดสกุลเงินดิจิทัลดีดตัวขึ้น และครั้งหนึ่ง BTC เพิ่มขึ้นเป็นมากกว่า 67,000 ดอลลาร์ ETH เพิ่มขึ้น 7%+ ในช่วงสุดสัปดาห์ เนื่องจาก ETH ETF จุดแรกของฮ่องกงมีกำหนดเปิดตัวในวันอังคาร นอกจากนี้ บริษัทพัฒนา Ethereum Consensys ได้ยื่นฟ้องต่อ SEC ในเรื่องการละเมิดกฎระเบียบ เพื่อที่จะตอบโต้คำบอกกล่าวของ Wells ที่ได้รับเมื่อวันที่ 10 เมษายน (บ่งชี้ว่า ก.ล.ต. กำลังทำงานอย่างหนักเพื่อยื่นฟ้อง) เนื่องจากไม่ใช่เรื่องแปลก สำหรับบริษัท crypto ที่จะฟ้องร้องและชนะคดีด้านกฎระเบียบ นี่ถือเป็นเรื่องใหญ่เช่นกัน Ethereum ยังป้องกันความเสี่ยงจากแรงกดดันด้านกฎระเบียบอีกด้วย

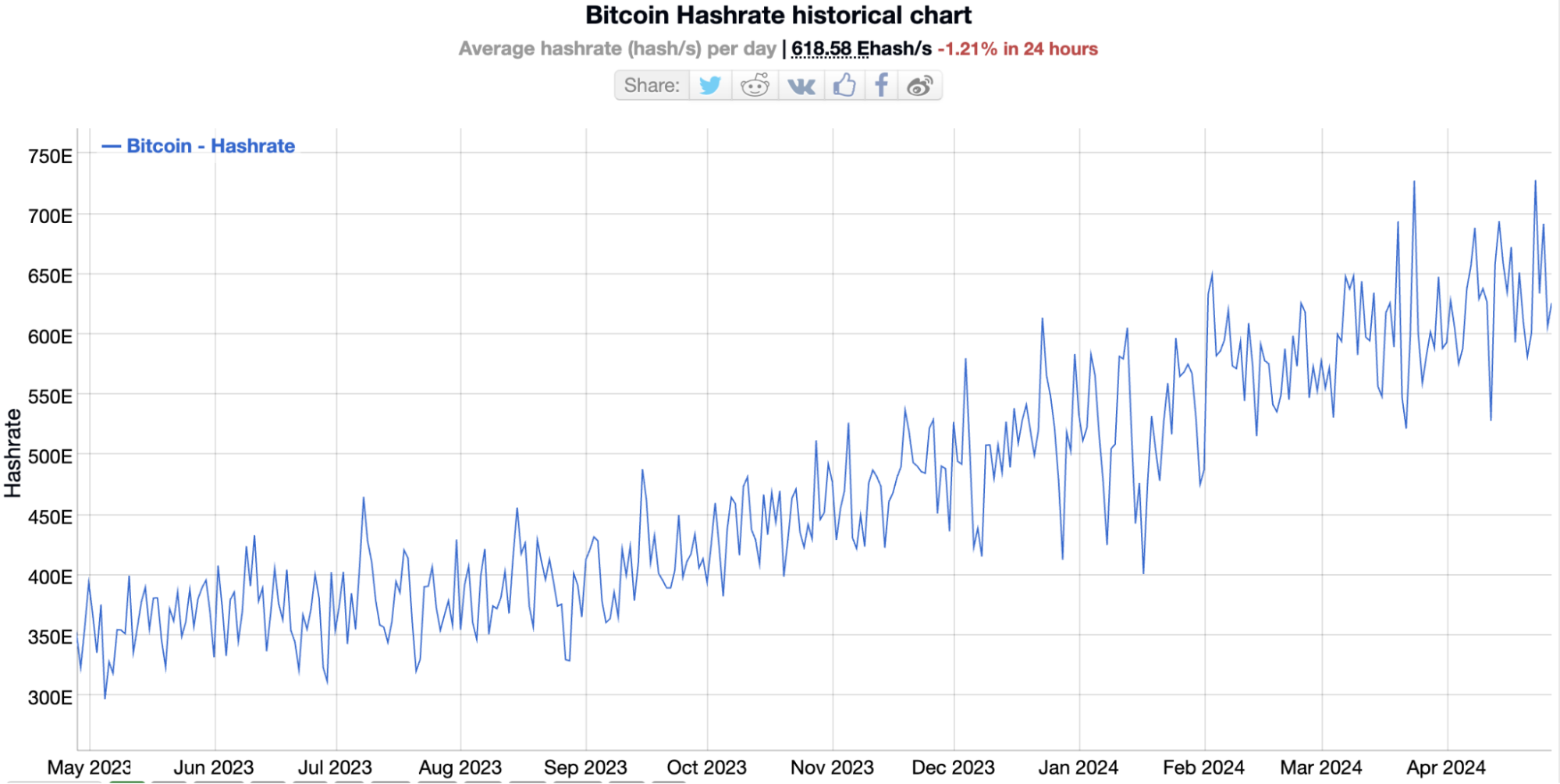

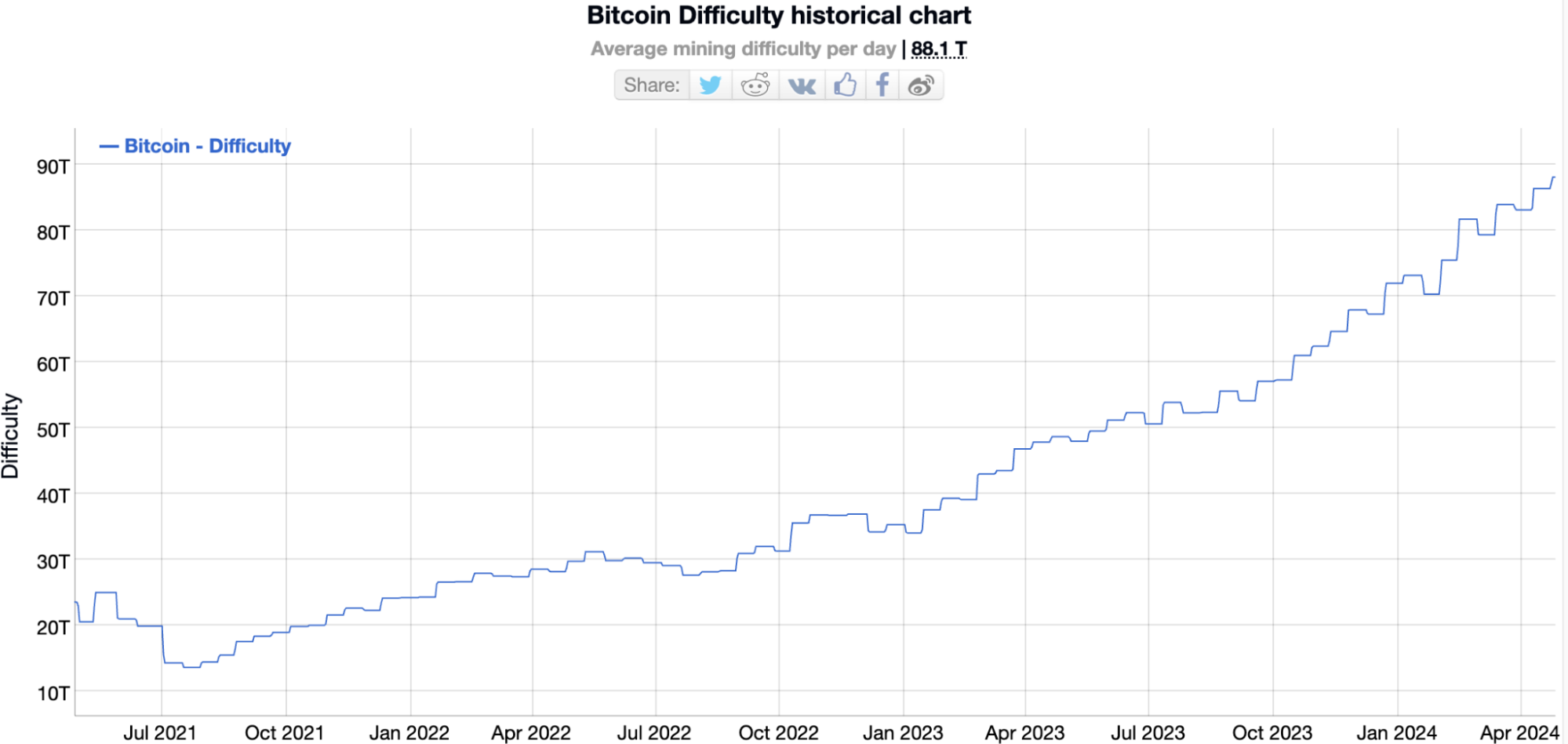

หลังจากการลดเวอร์ชัน พลังการประมวลผลเครือข่าย BTC ยังคงอยู่ในระดับสูงโดยไม่มีการลดลงอย่างมีนัยสำคัญ แต่ความยากในการขุดเพิ่มขึ้น:

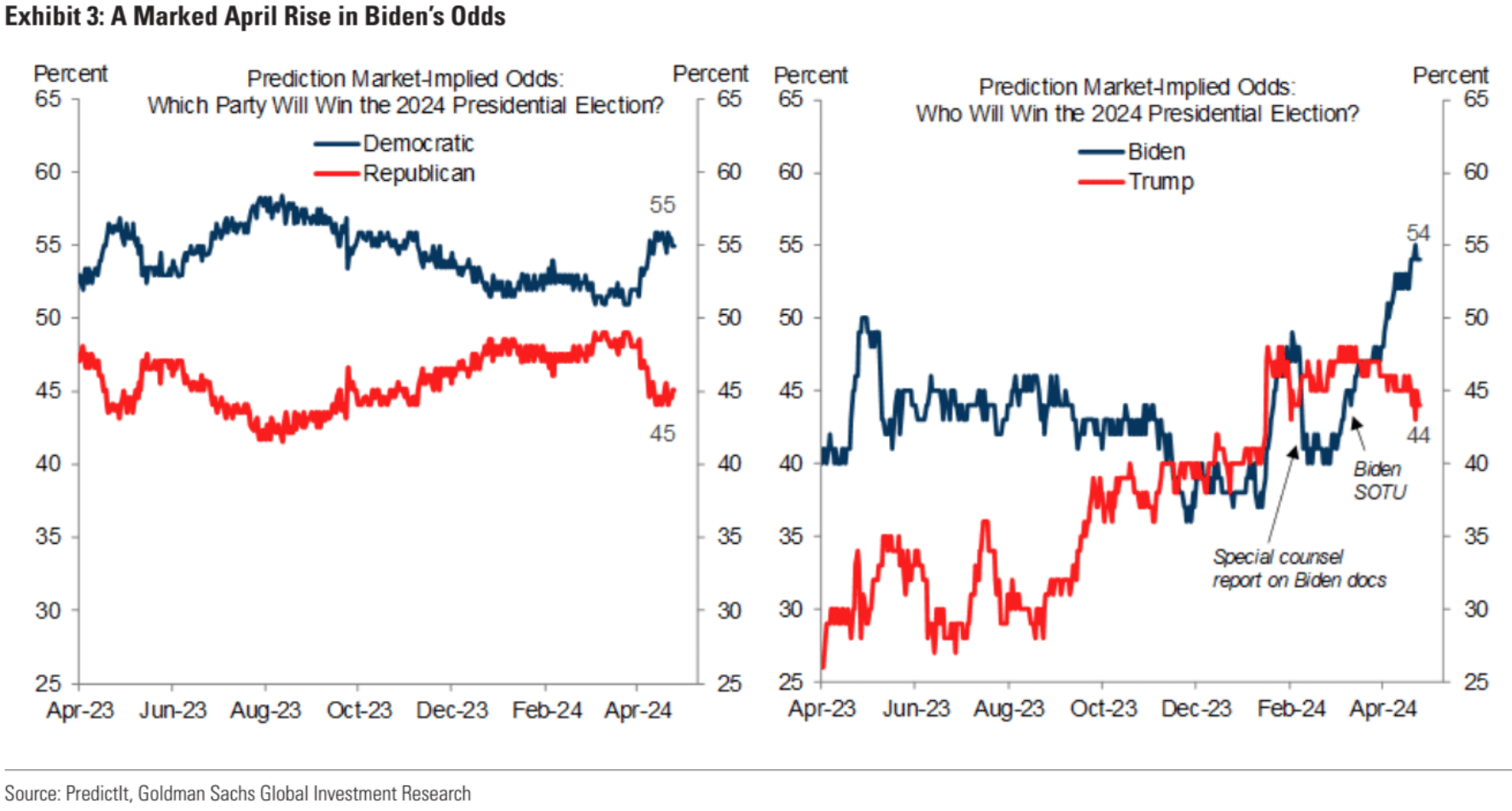

ทรัมป์มีความเชื่อมโยงอย่างใกล้ชิดกับนโยบายการเงินที่ผ่อนคลายมากขึ้น

ในทางการเมือง Wall Street Journal ตีพิมพ์บทความที่น่าตกใจเกี่ยวกับแผนการของทีมทรัมป์ในการควบคุมธนาคารกลางสหรัฐหลังจากเข้ารับตำแหน่ง แผนการเสนอของพวกเขารวมถึงการมีการเจรจานโยบายอัตราดอกเบี้ยกับประธานาธิบดี และให้กระทรวงการคลังทบทวนมาตรการกำกับดูแลของเฟด ทรัมป์หวังว่าประธานธนาคารกลางสหรัฐจะสามารถสื่อสารกับเขาและส่งเสริมนโยบายการเงินที่ตรงตามความต้องการของเขา แม้จะมีความกังวล แต่ก็มีอุปสรรคในทางปฏิบัติต่ออิทธิพลของทรัมป์ที่มีต่อเฟด เช่น การไม่มีที่นั่งใน FOMC และความเชื่อมั่นของตลาดต่อความเป็นอิสระของเฟด การหารือและแผนเหล่านี้ควรค่าแก่การพิจารณาเพิ่มเติมหลังจากที่ทรัมป์ได้รับเลือกอีกครั้งเท่านั้น แต่สามารถเสริมสร้างความเชื่อมั่นของตลาดที่ว่าความน่าจะเป็นที่สูงขึ้นที่ทรัมป์จะชนะ = นโยบายการเงินที่ผ่อนคลายลงและอัตราเงินเฟ้อระยะยาวที่สูงขึ้น

สัญญาณของภาวะเงินเฟ้อ

GDP ที่แท้จริงของสหรัฐอเมริกาในไตรมาสแรกเพิ่มขึ้น 1.6% เมื่อเทียบเป็นรายไตรมาสต่อปี ซึ่งน้อยกว่าที่ตลาดคาดไว้ที่ 2.5% และการชะลอตัวลงอย่างมากจาก 3.4% ในไตรมาสที่สี่ของปีที่แล้ว ปี. อย่างไรก็ตาม ดัชนีราคาถ่วงน้ำหนัก GDP ในไตรมาสแรกอยู่ที่ 3.1% ซึ่งสูงกว่าที่คาดการณ์ไว้ที่ 3.0% และเกือบสองเท่าจาก 1.6% ในไตรมาสที่สี่

ค่าใช้จ่ายการบริโภคส่วนบุคคล (PCE) ต่อปีมีอัตราการเติบโตรายไตรมาสต่อไตรมาสอยู่ที่ 2.5% ซึ่งช้ากว่าค่าก่อนหน้าอย่างมากที่ 3.3% และยังต่ำกว่าที่คาดไว้ซึ่งอยู่ที่ 3% โดยไม่รวมอาหารและพลังงาน เพิ่มขึ้น 3.7% เมื่อเทียบเป็นรายไตรมาส การคาดการณ์ที่เอาชนะ 3.4% เกือบสองเท่าของการอ่านก่อนหน้านี้ที่ 2% ซึ่งนับเป็นการเพิ่มขึ้นรายไตรมาสครั้งแรกในรอบปี นี่แสดงให้เห็นว่าอัตราเงินเฟ้อพื้นฐานยังคงดื้อรั้น

สัญญาณของภาวะเงินฝืดถือเป็นหัวใจสำคัญของการดิ่งลงของตลาดเมื่อวันพฤหัสบดี

แผนการออกตราสารหนี้ในระดับปานกลางอาจนำมาซึ่งแง่ดี

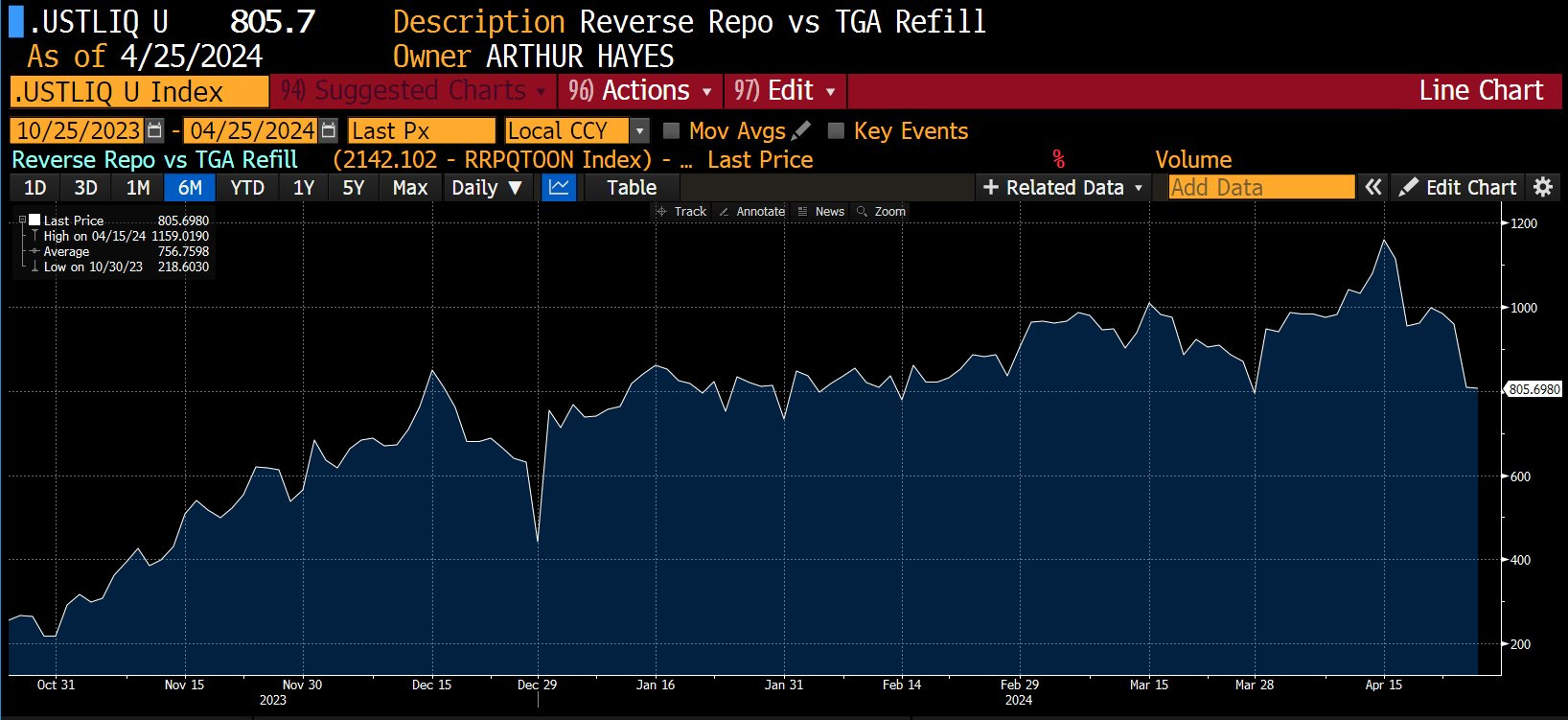

ระดับเงินสดปัจจุบันของกระทรวงการคลังสหรัฐฯ เกินขีดจำกัดสูงสุดของการคาดการณ์ครั้งก่อนมาก ณ วันนี้ กระทรวงการคลังมีเงินสดในบัญชีทั่วไปประมาณ 955 พันล้านดอลลาร์ ซึ่งมากกว่าที่คาดไว้ 205 พันล้านดอลลาร์ ระดับเงินสดของกระทรวงการคลังเพิ่มขึ้นอย่างมีนัยสำคัญ โดยส่วนใหญ่เป็นผลมาจากรายรับจากภาษีกำไรจากการขายหุ้นที่สูงอย่างไม่คาดคิดในวันที่ 15 เมษายน

ในบริบทของ "การมีอาหารเหลือใช้" กระทรวงการคลังไม่มีความจำเป็นเร่งด่วนในการออกตั๋วเงินระยะสั้น ทำให้ยอด RRP ลดลงเหลือใกล้ 0 กล่าวอีกนัยหนึ่ง สภาพคล่องอย่างเป็นระบบในสหรัฐอเมริกาจะไม่ตกสู่ระดับที่กระตุ้นให้เกิดความตื่นตระหนกของตลาดในระยะสั้นอีกต่อไป

กระทรวงการคลังของสหรัฐฯ ได้เร่งการออกตราสารหนี้ในช่วงปีที่ผ่านมา แต่ตอนนี้โมเมนตัมดังกล่าวดูเหมือนจะถูกระงับไว้ การขาดดุลงบประมาณของรัฐบาลกลางลดลงในปีงบประมาณ 2024 เมื่อเทียบกับปีงบประมาณ 2023 โดยมีสาเหตุหลักมาจากการเติบโตของรายได้ที่แข็งแกร่งและการใช้จ่ายที่ทรงตัว

ดังนั้นความคาดหวังในการออกตราสารหนี้ที่ลดลงจะส่งผลบวกต่อสินทรัพย์เสี่ยงของตลาดโดยทั่วไป

เนื่องจากการเลือกตั้งประธานาธิบดีสหรัฐฯ ปี 2024 เหลืออีกไม่ถึง 7 เดือน นโยบายการคลังของสหรัฐฯ จึงมีแนวโน้มจะมีการเปลี่ยนแปลงที่สำคัญ ไม่ช้าก็เร็วกระทรวงการคลังอาจต้องเพิ่มขนาดของการประมูลอีกครั้งเพื่อรองรับความต้องการขาดดุลในอนาคตและตลาดอาจต้องปรับตัว

ธนาคารเล็กๆ ที่น่าสับสน

หลังจากที่ตลาดปิดเมื่อวันศุกร์ สื่อรายงานว่า Republic First Bank ในสหรัฐอเมริกาถูกยึดครองโดย FDIC อย่างไรก็ตาม เมื่อพิจารณาข้อมูลของ FDIC อย่างใกล้ชิด แสดงให้เห็นว่า Republic First มีสินทรัพย์ประมาณ 6 พันล้านดอลลาร์สหรัฐ และเงินฝาก 4 พันล้านดอลลาร์สหรัฐใน มกราคม ธนาคาร Silicon Valley ของ Ray มีทรัพย์สิน 200 พันล้านดอลลาร์สหรัฐ Signature Bank มีทรัพย์สิน 110 พันล้านดอลลาร์สหรัฐ และ First Republic Bank (ที่มีชื่อคล้ายกันมาก) มีสินทรัพย์ 230 พันล้านดอลลาร์สหรัฐ ซึ่งไม่มีใครเทียบได้ และถูกเพิกถอนโดย การแลกเปลี่ยนเมื่อปีที่แล้ว ดังนั้นจึงล้มเหลวในการทำให้เกิด "แรงดึง" ของสกุลเงินดิจิทัลเหมือนปีที่แล้ว

กระแสเงินสด

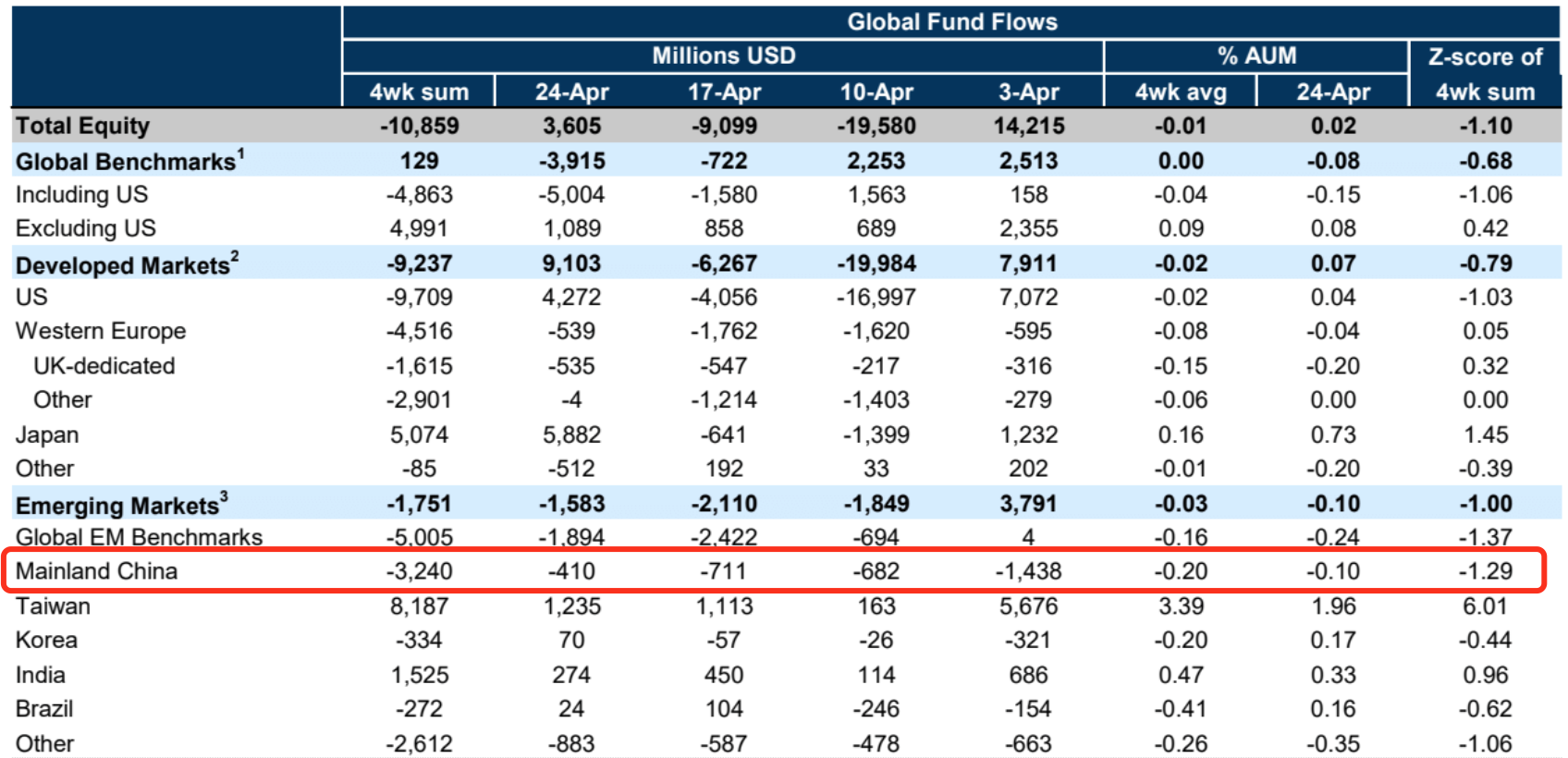

กองทุนแนวคิดของจีนภายใต้ความสามารถ EPFR เผชิญกับการไหลออกติดต่อกันเจ็ดสัปดาห์ ตรงกันข้ามกับการไหลเข้าของกองทุนทางเหนือที่ทำสถิติสูงสุด

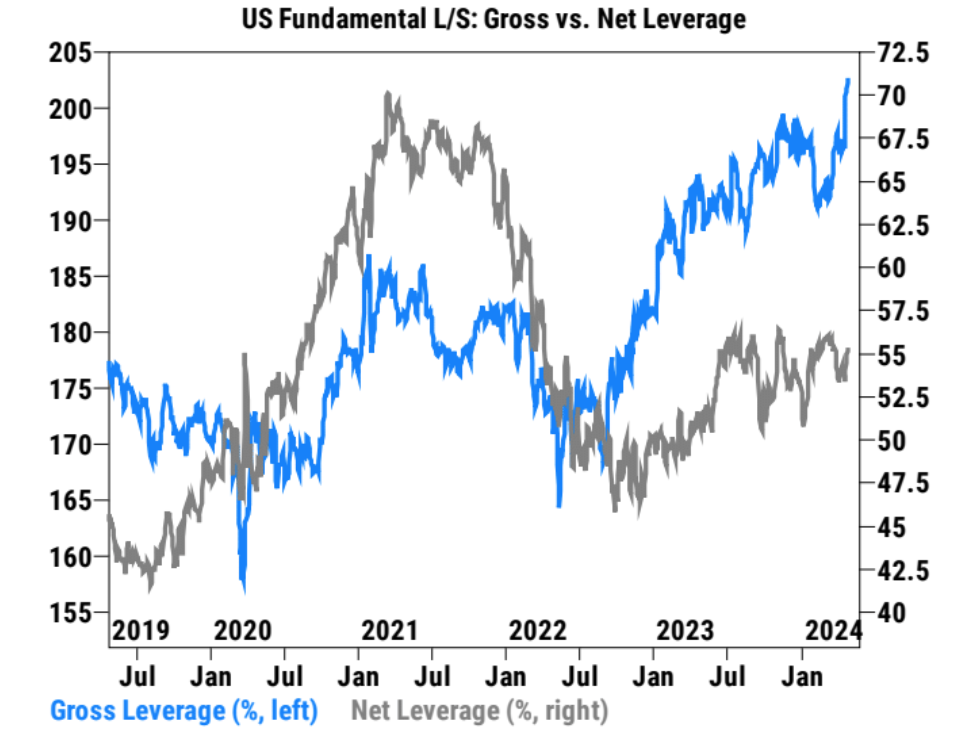

สถานะสุทธิของ Goldman Sachs Fundamental Long-Short Strategy Fund เพิ่มขึ้นเป็น 55% ที่เปอร์เซ็นไทล์ที่ 97 ใน 1 ปี และอัตราส่วนหนี้สินรวมแตะระดับสูงสุดในรอบ 5 ปี

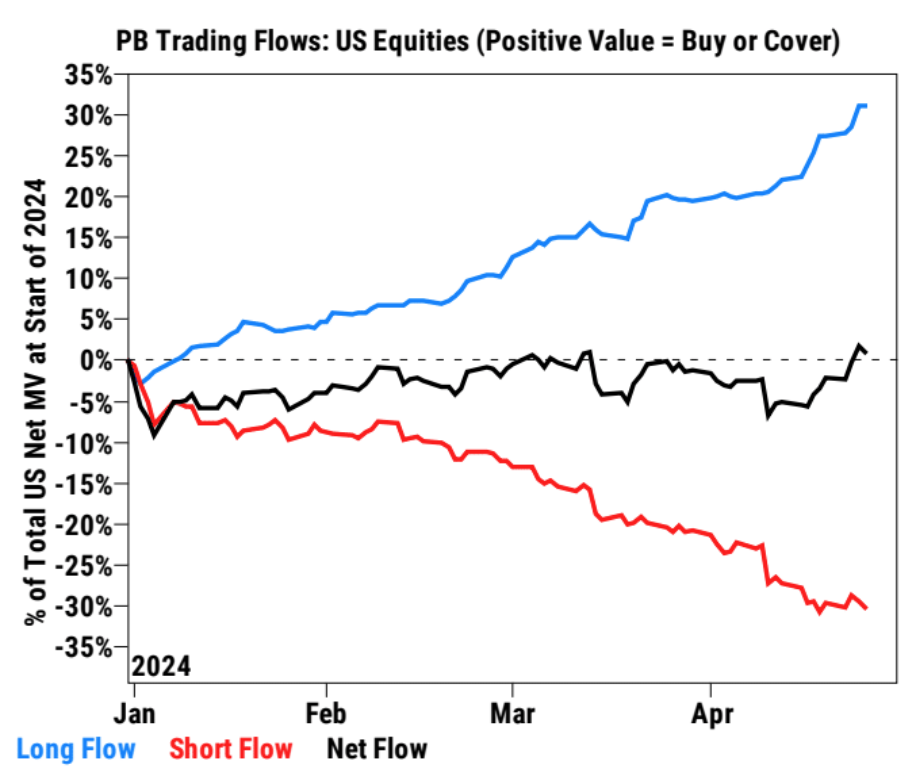

กองทุนเฮดจ์ฟันด์เป็นผู้ซื้อสุทธิของหุ้นสหรัฐฯ อย่างรวดเร็วเป็นสัปดาห์ที่สองติดต่อกัน ซึ่งเร็วที่สุดในรอบ 5 เดือน โดยได้แรงหนุนจากการซื้อระยะยาวและการขายชอร์ตในอัตราส่วน 7 ต่อ 1 โดยเน้นไปที่อุตสาหกรรมเทคโนโลยีสารสนเทศและการดูแลสุขภาพ สินค้าอุปโภคบริโภค พลังงาน ฯลฯ เป็นหลัก

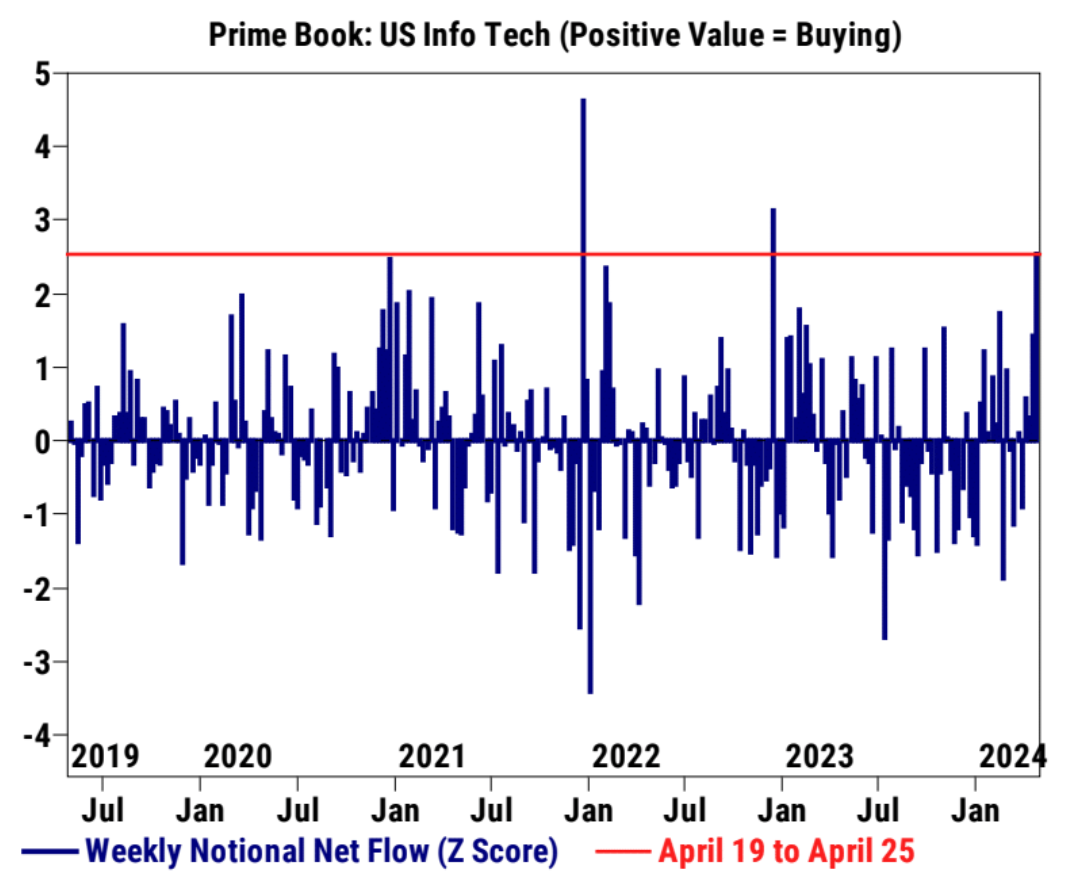

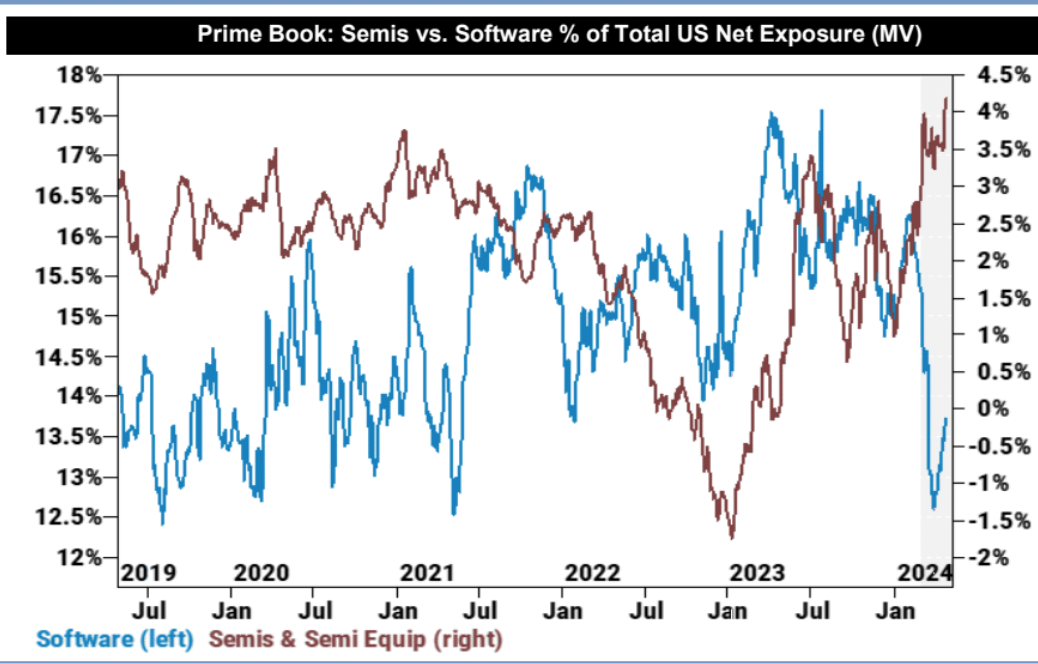

การจัดสรรกองทุนให้กับหุ้นเซมิคอนดักเตอร์แตะระดับสูงสุดในรอบห้าปี

นักยุทธศาสตร์ของ Goldman Sachs เชื่อว่าอัตราเงินเฟ้อที่เพิ่มขึ้นและความเสี่ยงด้านนโยบายอาจสร้างแรงกดดันต่อตลาดหุ้นระยะสั้น เมื่อการปรับฐานในตลาดอัตราดอกเบี้ยสิ้นสุดลงและข้อมูลอัตราเงินเฟ้อดีขึ้น อาจเป็นเวลาที่ดีที่จะเพิ่มสถานะซื้อในหุ้น หุ้นคุณภาพสูงและไม่ใช่หุ้นสหรัฐฯ อาจมีประสิทธิภาพดีกว่า (เนื่องจากความเสี่ยงในตลาดหุ้นสหรัฐฯ สะสม กองทุนบางแห่งเริ่มจัดสรรหุ้นคุณภาพสูงด้วยการประเมินราคาที่ต่ำกว่าและผลการดำเนินงานที่มั่นคงมากขึ้น เช่นเดียวกับตลาดที่ไม่ใช่ประเทศสหรัฐอเมริกาที่มีปัจจัยพื้นฐานที่ได้รับการปรับปรุงเพื่อสร้างสมดุลระหว่างความเสี่ยงในพอร์ตโฟลิโอ ตลาดเหล่านี้อาจอยู่ท่ามกลาง หรือเข้าสู่วงจรการผ่อนคลายเร็วกว่าสหรัฐอเมริกา)

มุมมองสถาบัน

JPMorgan Chase: ความก้าวหน้าทางเทคโนโลยีของ TSMC ถือเป็นกลไกสำคัญในยุค AI

J.P. Morgan มีอันดับเครดิต "overweight" ใน TSMC โดยตั้งราคาไว้ที่ NT$900 รายงานดังกล่าวเน้นย้ำถึงความเป็นผู้นำของ TSMC ในด้านนวัตกรรมเทคโนโลยีและบรรจุภัณฑ์ขั้นสูง รวมถึงบทบาทสำคัญในยุค AI ผ่านชุดความก้าวหน้าทางเทคโนโลยี รวมถึงการเปิดตัวโหนดกระบวนการ A16 ที่เพิ่งประกาศใหม่ การเปิดตัว SoW เทคโนโลยีบรรจุภัณฑ์ขั้นสูง และนวัตกรรมเพิ่มเติมในเทคโนโลยีซิลิคอนโฟโตนิกส์ TSMC คาดว่าจะรักษาตำแหน่งผู้นำในอุตสาหกรรมเซมิคอนดักเตอร์ในอีกไม่กี่ปีข้างหน้า

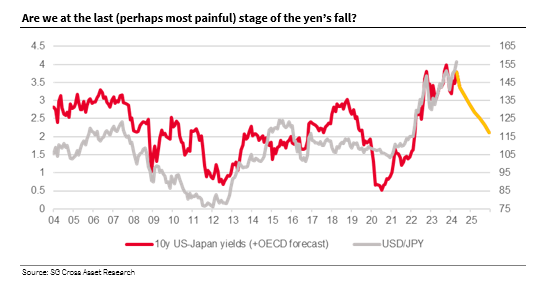

Société Générale: อาจมีการลดลงอย่างรวดเร็วครั้งสุดท้ายก่อนที่เงินเยนจะถึงจุดต่ำสุด

Kit Juckes นักยุทธศาสตร์ด้านสกุลเงินที่ Société Générale: การแข็งค่าของเงินเยนกลายเป็นความไม่เป็นระเบียบ ซึ่งบ่งชี้ว่าอาจมีการลดลงอย่างรวดเร็วในขั้นสุดท้ายก่อนที่จะแตะจุดต่ำสุด อัตราผลตอบแทนของสหรัฐฯ กำลังเพิ่มขึ้น ในขณะที่อัตราผลตอบแทนของญี่ปุ่นยังคงได้รับการสนับสนุนจากอัตราระยะสั้นที่ต่ำมาก อัตราระยะสั้นที่ต่ำเหล่านี้ให้ผลตอบแทนที่เป็นบวกสำหรับการซื้อขายเงินเยนระยะสั้น ทำให้ชุมชนการซื้อขายเลเวอเรจมีแง่ดีในช่วงไม่กี่เดือนที่ผ่านมา อย่างไรก็ตาม ส่วนต่างอัตราผลตอบแทนของ USD/JPY จะแคบลงอย่างมากในไตรมาสต่อๆ ไป หาก USD/JPY PPP อยู่ในช่วงกลางทศวรรษที่ 90 มูลค่ายุติธรรมยังคงอยู่ประมาณ 110 แม้ว่าจะปรับตามความโดดเด่นของสหรัฐฯ และความเป็นญี่ปุ่นแล้วก็ตาม

ภาคผนวก: สถาบันส่วนใหญ่เชื่อว่าธนาคารกลางจะปล่อยสัญญาณที่ไม่ค่อยดีนักโดยการปรับการซื้อพันธบัตรเพื่อรองรับเงินเยน ด้วยเหตุนี้ การตัดสินใจของธนาคารแห่งประเทศญี่ปุ่นเมื่อสัปดาห์ที่แล้วระบุว่าจะคงระดับดังกล่าวไว้ในเดือนมีนาคม และไม่ได้พูดอะไรเกี่ยวกับการลดการซื้อพันธบัตร ดูเหมือนว่า BOJ จะยอมแพ้ต่ออัตราแลกเปลี่ยน การเคลื่อนไหวแบบ Dovish ดังกล่าวจะทำให้เงินเยนร่วงลงอีก จริงๆ แล้ว มันตกลงไปต่ำกว่า 158 จุดโดยตรง

ติดตามสัปดาห์นี้ครับ

ในอีกไม่กี่วันข้างหน้า นักลงทุนจะหันความสนใจไปที่ผลงานของสมาชิกคนอื่นๆ ของ Mag 7 Amazon มีกำหนดรายงานผลประกอบการในวันอังคารหน้า Apple ในวันพฤหัสบดี และ Nvidia ในวันที่ 22 พฤษภาคม

กระทรวงการคลังสหรัฐฯ จะประกาศแผนการออกพันธบัตรกระทรวงการคลังสำหรับไตรมาสที่จะถึงนี้ในวันจันทร์และวันพุธ หลังจากเพิ่มการจัดหาเงินทุนเป็นเวลาสามไตรมาสติดต่อกัน ตลาดกำลังให้ความสนใจอย่างใกล้ชิดกับการจัดหาเงินทุน แผนการซื้อคืน และคำอธิบายเพิ่มเติมของรัฐมนตรีกระทรวงการคลัง Yellen เกี่ยวกับกลยุทธ์การจัดหาเงินทุนระยะยาว

อย่างไรก็ตาม ชุดข้อมูลที่น่าสนใจอาจชี้ให้เห็นว่ากระทรวงการคลังของสหรัฐฯ อาจลดความคาดหวังทางการเงินลงโดยไม่คาดคิด ซึ่งจะทำให้พันธบัตรระยะสั้นถูกบีบ

นอกจากนี้ การตัดสินใจเชิงนโยบายของธนาคารกลางสหรัฐในวันพุธและการแถลงข่าวของประธานพาวเวลล์ จะต้องจับตาดูเพื่อประเมินความเป็นไปได้ของการปรับลดอัตราดอกเบี้ยในระยะสั้น ตลาดคาดว่าแถลงการณ์หลังการประชุมของ FOMC จะไม่เปลี่ยนแปลงมากนัก และจะไม่มีการเผยแพร่ dot plot ใหม่

ประธานพาวเวลล์ไม่คาดว่าจะเปลี่ยนจุดยืนของนโยบายการเงินในปัจจุบันในระยะสั้น เขามีแนวโน้มที่จะย้ำความคิดเห็นล่าสุดว่าข้อมูลล่าสุดไม่ได้เสริมความเชื่อมั่นของเขาว่าอัตราเงินเฟ้อจะผ่อนคลายลง เมื่อพิจารณาว่าอัตราโดยนัยของกองทุนฟิวเจอร์สล่าสุดแสดงการปรับลดอัตราดอกเบี้ยเพียง 1.3/34 bps ที่คาดไว้สำหรับปีนี้ ซึ่งถือว่ารุนแรงมาก มีโอกาสมากขึ้นที่อัตราผลตอบแทนจะลดลงมากกว่าจะเพิ่มขึ้น หากพาวเวลล์ไม่แสดงคำพูดที่แสดงความประหม่ามากขึ้นอย่างมีนัยสำคัญ

นอกจากนี้ คุณต้องให้ความสนใจว่า Federal Reserve จะออกแถลงการณ์เกี่ยวกับการชะลอการหดตัวของงบดุลเพื่ออุ่นเครื่อง QT ที่กำลังลดลงหรือไม่ ในเวลาเดียวกัน ก็จำเป็นต้องเตรียมพร้อมสำหรับสภาพคล่องในตลาดเงินที่ตึงตัวกะทันหัน และชะลอการเพิ่มขึ้นอย่างรวดเร็วของอัตราดอกเบี้ยพันธบัตรสหรัฐฯ หากทำได้ หากมีมาตรการที่ชัดเจน ตลาดก็มีแนวโน้มจะสูงขึ้นอย่างรวดเร็ว