การวิเคราะห์วิกฤตการณ์ De-pegging ของ USDX: ความเสี่ยงเชิงโครงสร้างและเส้นทางการพัฒนาในอนาคตของ Stablecoin ที่เป็นกลางแบบ Delta

- 核心观点:USDX脱锚暴露合成稳定币结构性风险。

- 关键要素:

- 创始人关联地址异常操作引发恐慌。

- Delta中性策略存在黑箱操作缺陷。

- 缺乏透明审计与有效风控机制。

- 市场影响:削弱市场对合成稳定币信任。

- 时效性标注:中期影响

USDX ซึ่งเป็น stablecoin สังเคราะห์ที่ Stables Labs ออกโดยใช้กลยุทธ์ Delta-neutral ได้หลุดจากกรอบราคาอย่างกะทันหันและรุนแรงในวันที่ 6 พฤศจิกายน โดยร่วงลงจาก 1 ดอลลาร์สหรัฐฯ เหลือต่ำกว่า 0.60 ดอลลาร์สหรัฐฯ หรือลดลงกว่า 40% สาเหตุมาจากกิจกรรมที่ผิดปกติจาก address ที่เชื่อมโยงโดยตรงกับผู้ก่อตั้งโครงการ Flex Yang โดยไม่สนใจอัตราดอกเบี้ยเงินกู้รายปีที่สูงถึง 800% จึงได้กู้ยืม stablecoin ทั้งหมด (USDT, USDC, USD1 ฯลฯ) อย่างบ้าคลั่ง ซึ่งสามารถใช้เป็นหลักประกันกับ USDX และ sUSDX บนแพลตฟอร์ม DeFi เช่น Euler และ Lista DAO และโอนเงินไปยังแพลตฟอร์มแลกเปลี่ยนแบบรวมศูนย์อย่าง Binance ทันที เมื่อไม่มีเงินกู้เหลืออีกต่อไป address ดังกล่าวได้นำ USDX จำนวนมากไปขายบน PancakeSwap เพื่อซื้อ USDT ซึ่งเป็น "การหลบหนี" ที่ไร้ความระมัดระวังนี้ก่อให้เกิดความตื่นตระหนกในตลาด

เหตุการณ์การถอดถอน USDX เผยให้เห็นถึงความเสี่ยงเชิงโครงสร้างของ stablecoin สังเคราะห์ เนื่องจากกลยุทธ์ Delta-neutral ของมันถูกดำเนินการแบบออฟเชนโดยการแลกเปลี่ยนแบบรวมศูนย์ ทำให้เกิดปฏิบัติการ "กล่องดำ" ที่ไม่โปร่งใส และการขยายกลยุทธ์ไปยัง altcoin ยิ่งทำให้ความเสี่ยงทวีความรุนแรงมากขึ้น ซึ่งแตกต่างจาก USDe ที่ฟื้นตัวอย่างรวดเร็วหลังจากการถอดถอนเพียงช่วงสั้นๆ USDX ขาดหลักฐานสำรองที่โปร่งใสและการตรวจสอบจากบุคคลที่สาม และทีมโครงการยังไม่ได้ให้คำอธิบายที่ชัดเจนเกี่ยวกับการถอดถอน เหตุการณ์นี้แสดงให้เห็นอีกครั้งว่าในสภาพแวดล้อมที่ซับซ้อนของโปรโตคอลแบบ Nesting และสภาพแวดล้อมแบบ Leverage ของวงการ DeFi โครงการ stablecoin ที่ขาดความโปร่งใสและการปฏิบัติตามกฎระเบียบมีความเสี่ยงสูงที่จะเกิดวิกฤตความน่าเชื่อถือในสภาวะตลาดที่รุนแรง ซึ่งท้ายที่สุดนำไปสู่การล้มละลายและการสูญเสียของผู้ใช้

การวิเคราะห์เหตุผลในการถอนตัวของ USDX Stablecoin

ปัจจัยกระตุ้นโดยตรง

กิจกรรมที่ผิดปกติที่ที่อยู่ของผู้ก่อตั้ง: ที่อยู่กระเป๋าเงินที่เชื่อมโยงโดยตรงกับ Flex Yang ผู้ก่อตั้ง Stables Labs (เริ่มต้นด้วย 0x50de) แสดงพฤติกรรม "การอพยพ" อย่างชัดเจนตั้งแต่ปลายเดือนตุลาคม ที่อยู่นี้เริ่มรับ USDT จากที่อยู่เริ่มต้นด้วย 0x246a (ซึ่ง Arkham ระบุว่าเป็น Flex Yang โดยตรง) ตั้งแต่ปลายเดือนกรกฎาคม และโอนไปยัง Binance ที่สำคัญกว่านั้นคือ ที่อยู่นี้เพิกเฉยต่ออัตราการกู้ยืมรายปีที่สูงถึง 800% โดยกู้ยืม stablecoin (USDT, USDC, USD1 ฯลฯ) จากแพลตฟอร์ม DeFi หลายแห่ง เช่น Euler, Lista DAO และ Silo อย่างก้าวร้าว และโอนไปยังแพลตฟอร์มแลกเปลี่ยนแบบรวมศูนย์อย่าง Binance ทันที เมื่อไม่สามารถกู้ยืม stablecoin ได้อีกต่อไป ที่อยู่ดังกล่าวจึงเทขาย USDX จำนวนมากบน PancakeSwap เพื่อแลกกับ USDT ซึ่งเป็นการดำเนินการที่ไม่คำนึงถึงต้นทุนและก่อให้เกิดความตื่นตระหนกในตลาด พฤติกรรมดังกล่าวละเมิดตรรกะทางธุรกิจโดยทั่วไปอย่างชัดเจน นักลงทุนที่มีเหตุผลคงไม่ยอมจ่ายต้นทุนการกู้ยืมที่สูงเกินควร เว้นแต่จะเผชิญกับวิกฤตสภาพคล่องอย่างเร่งด่วน

ภาวะขาดสภาพคล่องในตลาดและปฏิกิริยาลูกโซ่: การดำเนินการที่ผิดปกตินำไปสู่การหมดสิ้นไปของสินทรัพย์ทั้งหมดในตลาด DeFi ซึ่งอาจใช้ USDX/sUSDX เป็นหลักทรัพย์ค้ำประกัน ซึ่งรวมถึง USDT, YUSD, USD1 และแม้แต่ WBNB และ BTCB ในคลัสเตอร์ Re7 Labs บน Euler อัตราการกู้ยืมบน Lista DAO ที่ใช้ sUSDX เป็นหลักประกันในการกู้ยืม USDT ใน Vault พุ่งสูงขึ้นกว่า 800% และหากผู้กู้ยังคงผิดนัดชำระหนี้ อัตราเหล่านี้จะยังคงเพิ่มขึ้นต่อไปจนกว่าจะมีการบังคับชำระบัญชี พูลสภาพคล่อง USDX บน DEX อย่าง PancakeSwap ประสบปัญหาการเบี่ยงเบนอย่างรุนแรง แม้ว่าที่อยู่แบบหลายลายเซ็นของโครงการ Stables Labs จะทำให้สภาพคล่องเกือบ 20 ล้านดอลลาร์หายไปจาก PancakeSwap สองวันก่อนหน้านั้น และเพิ่มอีก 10 ล้านดอลลาร์ แต่ก็ยังไม่สามารถหยุดยั้งวิกฤตสภาพคล่องไม่ให้ลุกลามได้ คำสั่งขายจำนวนมากทำให้เกิดการลื่นไถลอย่างมีนัยสำคัญเนื่องจากสภาพคล่องไม่เพียงพอ ซึ่งเป็นการเร่งกระบวนการ de-pegging ให้เร็วขึ้นไปอีก

ปัญหาโครงสร้างพื้นฐาน

ข้อบกพร่องโดยธรรมชาติและความเสี่ยงที่เพิ่มขึ้นของกลยุทธ์ Delta-neutral: USDX ใช้กลยุทธ์การป้องกันความเสี่ยงแบบ Delta-neutral คล้ายกับ Ethena แต่ขยายขอบเขตจาก Bitcoin และ Ethereum ไปยัง altcoins แม้ว่ากลยุทธ์นี้จะสามารถเพิ่มผลตอบแทนในตลาดกระทิงได้ แต่ก็เพิ่มความเสี่ยงอย่างมากเช่นกัน ในสภาวะตลาดที่รุนแรง เช่น "วิกฤต 10.11" กลยุทธ์นี้มีแนวโน้มที่จะเกิด ADL (เลเวอเรจอัตโนมัติ) หรือความล้มเหลวในการป้องกันความเสี่ยง ซึ่งนำไปสู่ความสูญเสียในสินทรัพย์ที่มีหลักประกัน ดังที่กรณีการล่มสลายของ xUSD แสดงให้เห็น กลยุทธ์ Delta-neutral ประสบกับความสูญเสียในสินทรัพย์ที่มีหลักประกันเนื่องจาก ADL ในสภาวะตลาดที่รุนแรง ความเสี่ยงที่สะสมจากการฝากเงินให้กับบุคคลที่สามสำหรับการดำเนินงานนอกเครือข่ายและการใช้กลยุทธ์เลเวอเรจแบบวัฏจักรในที่สุดก็ปะทุขึ้นหลังจากที่บุคคลที่สามขาดทุนเกือบ 100 ล้านดอลลาร์ ปัญหาของ USDX คือไม่เพียงแต่สืบทอดความเสี่ยงโดยธรรมชาติของกลยุทธ์นี้ แต่ยังขยายปัจจัยความเสี่ยงเพิ่มเติมโดยขยายไปยัง altcoins ด้วย

การดำเนินงานแบบ "กล่องดำ" ที่คลุมเครือและความไม่สมดุลของข้อมูล: กลยุทธ์การป้องกันความเสี่ยงของ USDX ส่วนใหญ่ดำเนินการแบบนอกเครือข่าย (off-chain) บนกระดานแลกเปลี่ยนแบบรวมศูนย์ ทำให้เกิดความไม่สมดุลของข้อมูลอย่างรุนแรง แม้ว่าเว็บไซต์อย่างเป็นทางการจะแสดงสินทรัพย์สำรองมากกว่า 680 ล้านดอลลาร์ (โดย Binance เป็นส่วนใหญ่) แต่ความถูกต้องของข้อมูลนี้ไม่สามารถยืนยันได้เนื่องจากความคลุมเครือของกระดานแลกเปลี่ยนแบบรวมศูนย์ ตรงกันข้ามกับ USDe ของ Ethena ซึ่งเปิดเผยการตรวจสอบสินทรัพย์สำรองจากบุคคลที่สามเป็นประจำและรักษาอัตราส่วนหลักประกันไว้สูงกว่า 120% USDX ขาดการตรวจสอบจากบุคคลที่สามอย่างสม่ำเสมอและกลไกการตรวจสอบสินทรัพย์สำรองแบบเรียลไทม์ การดำเนินงานแบบ "กล่องดำ" นี้หมายความว่านอกเหนือจากทีมโครงการแล้ว ไม่มีใครทราบสถานะที่แท้จริงของสินทรัพย์และประสิทธิภาพในการป้องกันความเสี่ยง เมื่อเกิดความผิดปกติของตลาด นักลงทุนสามารถตัดสินใจได้เพียงจากการเก็งกำไรและความตื่นตระหนกเท่านั้น

ข้อบกพร่องของโครงสร้างการกำกับดูแลและความล้มเหลวในการควบคุมความเสี่ยง: โครงสร้างการกำกับดูแลของ Stables Labs มีข้อบกพร่องสำคัญ โครงการนี้มอบเงินทุนจำนวนมากให้กับบุคคลที่สามสำหรับการดำเนินงานนอกเครือข่าย แต่ขาดการกำกับดูแลและกลไกการควบคุมความเสี่ยงที่มีประสิทธิภาพ แม้ว่าการใช้เลเวอเรจแบบวัฏจักรจะช่วยปรับปรุงประสิทธิภาพของเงินทุนภายใต้สภาวะตลาดปกติ แต่ก็อาจเพิ่มความเสี่ยงในการขาดทุนในสถานการณ์ที่รุนแรงได้เช่นกัน เมื่อการดำเนินงานของบุคคลที่สามประสบภาวะขาดทุน ความเสี่ยงเหล่านี้จะแพร่กระจายไปทั่วทั้งระบบอย่างรวดเร็ว ยิ่งไปกว่านั้น การตัดสินใจสำคัญๆ ของโครงการดูเหมือนจะรวมศูนย์อยู่ในมือของผู้ก่อตั้งอย่างมาก เมื่อที่อยู่ที่เกี่ยวข้องกับผู้ก่อตั้งเริ่มมีส่วนร่วมในกิจกรรมที่ผิดปกติ ชื่อเสียงและความมั่นคงของโครงการทั้งหมดจะได้รับผลกระทบอย่างรุนแรง โครงสร้างการกำกับดูแลแบบรวมศูนย์นี้ขัดแย้งกับหลักการของการเงินแบบกระจายอำนาจและขาดการตรวจสอบและถ่วงดุลที่มีประสิทธิภาพ

ปัจจัยเสี่ยงเชิงระบบ

การซ้อนชั้นที่ซับซ้อนและการส่งผ่านความเสี่ยงระหว่างโปรโตคอล DeFi: USDX ถูกใช้อย่างแพร่หลายเป็นหลักประกันสำหรับโปรโตคอล DeFi โดยก่อให้เกิดเครือข่ายการส่งผ่านความเสี่ยงที่ซับซ้อนซึ่งประกอบด้วยโปรโตคอลหลายตัว ที่น่าสังเกตเป็นพิเศษคือ Re7 Capital และ MEV Capital ได้จัดตั้งตลาดสำหรับทั้ง USDX และ xUSD ซึ่งก่อนหน้านี้ถูกยกเลิกไปแล้วพร้อมกัน ความสัมพันธ์ในระดับสูงนี้หมายความว่าเมื่อโครงการใดโครงการหนึ่งประสบปัญหา ความเสี่ยงจะแพร่กระจายไปยังโครงการที่เกี่ยวข้องอย่างรวดเร็ว เลเวอเรจที่ทับซ้อนกันระหว่างโปรโตคอลทำให้ยากต่อการประเมินความเสี่ยงที่แท้จริงได้อย่างแม่นยำ ตัวอย่างเช่น crvUSD สามารถใช้ stablecoin ที่ออกโดยใช้ crvUSD เป็นสินทรัพย์อ้างอิงในการออก crvUSD โครงสร้างการซ้อนชั้นที่ซับซ้อนนี้ทำให้ยากต่อการคำนวณว่าสินทรัพย์อ้างอิงพื้นฐานมีการเลเวอเรจกี่ชั้น แม้ว่าข้อมูลทั้งหมดจะเปิดเผยต่อสาธารณะบนเครือข่ายก็ตาม เมื่อ USDX เริ่มถูกยกเลิก กลยุทธ์ DeFi และสถานะการให้กู้ยืมทั้งหมดที่ใช้ USDX เป็นหลักประกันได้รับผลกระทบ ก่อให้เกิดปฏิกิริยาลูกโซ่เชิงระบบ

วิกฤตความเชื่อมั่นในตลาดและการระบาดของความตื่นตระหนก: เนื่องจากการล่มสลายของ xUSD เมื่อเร็ว ๆ นี้อันเนื่องมาจากความล้มเหลวของกลยุทธ์ Delta-neutral ทำให้เกิดวิกฤตความเชื่อมั่นในตลาดเกี่ยวกับ stablecoin ที่ใช้โมเดลที่คล้ายคลึงกันอยู่แล้ว เหตุการณ์ De-pegging ของ USDX เกิดขึ้นในช่วงเวลาที่อ่อนไหวอย่างยิ่ง ซึ่งนักลงทุนตระหนักถึงความเสี่ยงที่เกี่ยวข้องกับ "synthetic stablecoin" เหล่านี้เพิ่มขึ้นอย่างมาก พฤติกรรมที่ผิดปกติของผู้ก่อตั้งที่เกี่ยวข้องยิ่งทำให้ความตื่นตระหนกของตลาดรุนแรงขึ้น โดยเฉพาะอย่างยิ่งหลังจากที่พบว่า Flex Yang ไม่เพียงแต่เป็นผู้ก่อตั้ง Stables Labs เท่านั้น แต่ยังเป็นอดีตผู้ก่อตั้ง Babel Finance และ HOPE อีกด้วย ประวัติการทำงานที่ไม่ดีของเขายิ่งทำให้วิกฤตความเชื่อมั่นทวีความรุนแรงขึ้น การขาดการสื่อสารเกี่ยวกับวิกฤตการณ์อย่างทันท่วงทีและโปร่งใสของทีมโครงการ รวมถึงความล้มเหลวในการให้คำอธิบายที่ชัดเจนจนถึงปัจจุบัน ทำให้วิกฤตความเชื่อมั่นยังคงลุกลามและแพร่กระจายไปทั่วทั้งระบบนิเวศ DeFi

ความเสี่ยงด้านสภาพแวดล้อมและการปฏิบัติตามกฎระเบียบ: เมื่อเปรียบเทียบกับ USDT และ USDC ซึ่งเป็น stablecoin แบบดั้งเดิม สกุลเงิน stablecoin สังเคราะห์อย่าง USDX ต้องเผชิญกับข้อเสียเปรียบอย่างมากในแง่ของการปฏิบัติตามกฎระเบียบ ผู้ออก stablecoin แบบดั้งเดิมอย่าง Circle ปฏิบัติตามกฎระเบียบอย่างเคร่งครัด มีการตรวจสอบอย่างสม่ำเสมอ และเปิดเผยองค์ประกอบสินทรัพย์สำรอง ซึ่งสร้างชื่อเสียงที่แข็งแกร่งในหมู่นักลงทุนสถาบัน แม้ว่า USDX จะอ้างว่าเป็นผู้ออก stablecoin ที่ปฏิบัติตามมาตรฐาน MiCA แต่รูปแบบการดำเนินงานจริงของ USDX กลับแตกต่างไปจาก stablecoin แบบดั้งเดิมอย่างมาก โดยมีลักษณะคล้ายคลึงกับผลิตภัณฑ์ทางการเงินที่มีโครงสร้างมากกว่า ในสภาพแวดล้อมด้านกฎระเบียบที่เข้มงวดขึ้นเรื่อยๆ การวางตำแหน่งที่คลุมเครือนี้เพิ่มความเสี่ยงด้านการปฏิบัติตามกฎระเบียบของโครงการและจำกัดการยอมรับในตลาดสถาบัน

การวิเคราะห์โครงสร้างจุลภาคของตลาด

ความไม่สมดุลในกลไกการจัดหาสภาพคล่องและสิ่งจูงใจ: สภาพคล่องของ USDX ใน DEX ต่างๆ ส่วนใหญ่อาศัยการจัดหาสภาพคล่องตามโครงการและผู้ให้บริการสภาพคล่องภายนอก เมื่อเกิดภาวะตลาดผิดปกติ ผู้ให้บริการสภาพคล่องภายนอกมักจะถอนสภาพคล่องออกอย่างรวดเร็วเพื่อหลีกเลี่ยงการขาดทุน ซึ่งนำไปสู่ภาวะสภาพคล่องที่หดตัวลงอย่างรวดเร็ว แม้ว่าทีมโครงการจะพยายามรักษาเสถียรภาพราคาโดยการปรับสภาพคล่อง แต่ความพยายามเหล่านี้มักไม่เพียงพอเมื่อเผชิญกับการเทขายครั้งใหญ่ การออกแบบกลไกจูงใจสภาพคล่องที่บกพร่องส่งผลให้สภาพคล่องมีน้อยที่สุดเมื่อจำเป็นที่สุด ก่อให้เกิดวงจรอุบาทว์

ความล้มเหลวของกลไกการเก็งกำไรและการบิดเบือนราคา: โดยปกติ เมื่อ USDX เบี่ยงเบนไปจากราคาที่ตรึงไว้ นักเก็งกำไรจะทำกำไรโดยการซื้อ USDX ราคาต่ำและไถ่ถอนในจำนวนที่เทียบเท่าเป็นดอลลาร์สหรัฐ กิจกรรมการเก็งกำไรนี้ช่วยให้ราคากลับสู่มูลค่าเดิม อย่างไรก็ตาม เมื่อตลาดตั้งคำถามเกี่ยวกับสินทรัพย์อ้างอิงของ USDX นักเก็งกำไรกังวลว่ากลไกการไถ่ถอนอาจล้มเหลว จึงไม่เต็มใจที่จะเข้าร่วมกิจกรรมการเก็งกำไร ส่งผลให้กลไกการเก็งกำไรราคาปกติล้มเหลว และราคาของ USDX สะท้อนถึงความตื่นตระหนกของตลาดมากกว่ามูลค่าที่แท้จริง การดำเนินการที่ผิดปกติโดยผู้ร่วมก่อตั้งจะยิ่งทำให้สัญญาณราคาบิดเบือนมากขึ้น ทำให้ตลาดไม่สามารถประเมินมูลค่าที่แท้จริงของ USDX ได้อย่างแม่นยำ

Delta neutral stablecoin คืออะไร?

คำจำกัดความของ stablecoins ที่เป็นกลางของ Delta

Delta Neutral Stablecoin เป็น Stablecoin นวัตกรรมใหม่ที่พัฒนาบนโปรโตคอลสำรองแบบกระจายศูนย์ (DRP) ซึ่งรักษาเสถียรภาพของมูลค่าผ่านกลยุทธ์การป้องกันความเสี่ยงแบบเป็นกลางของ Delta แนวคิดหลักคือการทำให้มั่นใจว่ามูลค่ารวมของกลุ่มสำรองจะไม่ได้รับผลกระทบจากความผันผวนของราคาสินทรัพย์อ้างอิง จึงรับประกันการตรึงราคาระหว่าง Stablecoin และดอลลาร์สหรัฐฯ ในอัตราส่วน 1:1 วิธีนี้ช่วยแก้ปัญหาเงินสำรองไม่เพียงพอที่เกิดจากความผันผวนของราคาหลักประกันใน Stablecoin DRP แบบดั้งเดิม

กลไกการดำเนินงาน: การรวมรายได้สามเท่า

Delta ซึ่งเป็น stablecoin เป็นกลาง ใช้โมเดล "แหล่งผลตอบแทนสามทาง" คือการถือครองสินทรัพย์ดิจิทัลแบบ Spot เช่น BTC/ETH การขายชอร์ตสัญญาแบบ Perpetual ที่มีมาร์จิ้นเหรียญในปริมาณที่เท่ากันพร้อมกัน และได้รับผลตอบแทนแบบ on-chain ที่เสถียรผ่านการ Staking และวิธีการอื่นๆ ด้วยการหักล้างค่า Delta +1 จากการถือครองแบบ Spot ด้วยค่า Delta -1 จากการชอร์ตสัญญาแบบ Perpetual พอร์ตโฟลิโอโดยรวมจะมีค่า Delta=0 ซึ่งทำให้มั่นใจได้ว่ามูลค่าดอลลาร์สหรัฐฯ ของกลุ่มทุนสำรองจะยังคงมีเสถียรภาพ ไม่ว่าราคาสินทรัพย์ดิจิทัลจะผันผวนแค่ไหน

กลไกกำไรหลัก: การเก็งกำไรอัตราทุน

ปัจจัยขับเคลื่อนกำไรหลักของเดลต้าสำหรับ stablecoin เป็นกลางคือ "การเก็งกำไรจากอัตราเงินทุน" ซึ่งเป็นกลไกเฉพาะของสัญญาแบบถาวร เมื่อจำนวนสถานะซื้อ (long position) มากกว่าจำนวนสถานะขาย (short position) สถานะซื้อจะต้องจ่ายอัตราเงินทุนให้กับสถานะขาย (short position) เพื่อรักษาสมดุลระหว่างราคา spot และราคาตามสัญญา ข้อมูลในอดีตแสดงให้เห็นว่าอัตราเงินทุนเป็นบวกเกือบตลอดเวลา การตรวจสอบทางสถิติแสดงให้เห็นว่ากลยุทธ์นี้ให้ผลตอบแทนรายปีที่มั่นคงที่ 7%-10% ในทุกปีที่ผ่านมา ซึ่งทำให้ผู้ถือ stablecoin มีแหล่งรายได้เพิ่มเติม

เส้นทางการดำเนินการหลักสองเส้นทาง

เส้นทางที่ 1: โหมดการป้องกันความเสี่ยงโดยตรง (UXD, Pika, Ethena, USDX)

รูปแบบการป้องกันความเสี่ยงโดยตรงเป็นวิธีที่เข้าใจง่ายที่สุดในการบรรลุความเป็นกลางของ Delta โดยโปรโตคอลทำหน้าที่เป็นเทรดเดอร์มืออาชีพในการเก็งกำไรแบบ Arbitrage เมื่อผู้ใช้สร้าง Stablecoin โปรโตคอลจะใช้เงินที่ได้รับเพื่อซื้อสินทรัพย์คริปโตแบบ Spot ในจำนวนที่เทียบเท่ากัน (เช่น BTC หรือ ETH) และเปิดสถานะสัญญา Short Perpetual ที่เทียบเท่ากันบนตลาดซื้อขายอนุพันธ์แบบรวมศูนย์หรือแบบกระจายศูนย์ ทำให้เกิดการผสมผสานที่ลงตัวระหว่าง Delta-neutral ยกตัวอย่างเช่น Ethena เมื่อผู้ใช้ฝากเงิน 1,000 USDC โปรโตคอลจะซื้อ Spot ETH มูลค่า 1,000 ดอลลาร์สหรัฐ และเปิดสัญญา Short ที่เทียบเท่ากัน ไม่ว่าราคา ETH จะขึ้นหรือลง กำไรจาก Spot และขาดทุนจากสัญญาจะชดเชยซึ่งกันและกัน แต่โปรโตคอลจะยังคงได้รับรายได้จากค่าธรรมเนียมเงินทุนเพื่อนำไปแจกจ่ายให้กับผู้ใช้ ข้อดีของรูปแบบนี้คือความเรียบง่าย ความโปร่งใส และความเข้าใจง่ายสำหรับผู้ใช้ อย่างไรก็ตาม ความท้าทายอยู่ที่ความต้องการทีมงานบริหารความเสี่ยงที่เป็นมืออาชีพ และความจริงที่ว่าการดำเนินการป้องกันความเสี่ยงนั้นอาศัยการแลกเปลี่ยนภายนอกเป็นหลัก ซึ่งก่อให้เกิดความเสี่ยงด้านคู่สัญญาและความเสี่ยงด้าน ADL (การลดหนี้โดยอัตโนมัติ)

เส้นทางที่ 2: แบบจำลองตลาดอนุพันธ์ในตัว (Angle Protocol, Liquity V2)

รูปแบบตลาดอนุพันธ์ในตัวมีความซับซ้อนและล้ำสมัยกว่า ตัวโปรโตคอลเองเป็นแพลตฟอร์มการซื้อขายอนุพันธ์ที่เป็นอิสระจากตลาดแลกเปลี่ยนภายนอกเพื่อป้องกันความเสี่ยง ผู้ใช้สามารถเปิดสถานะ Long ภายในโปรโตคอลเพื่อรับความเสี่ยงด้านราคา ในขณะที่โปรโตคอลในฐานะคู่สัญญาจะสร้างสถานะ Short โดยอัตโนมัติ ซึ่งจะทำให้ Delta เป็นกลางโดยรวม ยกตัวอย่างเช่น Angle Protocol เมื่อผู้ใช้ต้องการรับความเสี่ยงด้านราคา BTC พวกเขาจะฝากมาร์จิ้นไว้ในโปรโตคอลและเปิดสัญญา Long มาร์จิ้นที่โปรโตคอลเก็บได้จะถูกนำไปใช้สนับสนุนการออก Stablecoin ในขณะที่ความเสี่ยงในการขายชอร์ตที่โปรโตคอลแบกรับจะถูกป้องกันความเสี่ยงจากการขาดทุนจากสถานะ Long ของผู้ใช้ เมื่อราคา BTC ลดลง มาร์จิ้นที่ผู้ใช้ Long เสียไปจะถูกนำไปเติมในเงินสำรองของโปรโตคอล เพื่อรักษาเสถียรภาพของ Stablecoin ข้อดีของรูปแบบนี้คือการกระจายอำนาจอย่างสมบูรณ์ ความเป็นอิสระจากตลาดแลกเปลี่ยนภายนอก และความสามารถในการสร้างองค์ประกอบที่ดีขึ้น อย่างไรก็ตาม ความท้าทายอยู่ที่ความจำเป็นที่ผู้ใช้ต้องมีส่วนร่วมอย่างเพียงพอเพื่อสร้างอัตราส่วน Long-Short ที่สมดุล และความซับซ้อนของการออกแบบโปรโตคอลที่สูงกว่า ซึ่งจำเป็นต้องมีกลไกการปรับพารามิเตอร์ความเสี่ยงที่ซับซ้อน

ข้อดีและข้อเสียของ Stablecoin ของ Delta ที่เป็นกลาง

ข้อดีหลัก

ผลตอบแทนสูง: ข้อได้เปรียบที่สำคัญที่สุดของ Delta neutral stablecoin คือความสามารถในการมอบผลตอบแทนที่มั่นคงให้กับผู้ถือ ข้อมูลในอดีตแสดงให้เห็นว่าผ่านการทำ Funding Rate Arbitrage ผลตอบแทนต่อปีสามารถสูงถึง 7%-15% ซึ่งสูงกว่าผลตอบแทนศูนย์ของ stablecoin แบบดั้งเดิมและอัตราดอกเบี้ยเงินฝากธนาคารอย่างมาก ยกตัวอย่างเช่น USDe ของ Ethena สามารถสร้างผลตอบแทนต่อปีได้มากกว่า 20% ในช่วงตลาดกระทิง มอบแหล่งรายได้แบบพาสซีฟที่น่าสนใจให้กับผู้ใช้ DeFi

ประสิทธิภาพเงินทุนสูง: เมื่อเปรียบเทียบกับโมเดล CDP เช่น MakerDAO ที่กำหนดให้ต้องมีการค้ำประกันเกิน 150-200% ในทางทฤษฎีแล้ว สกุลเงินดิจิทัลแบบ Stablecoin ที่เป็นกลางของ Delta สามารถบรรลุอัตราส่วนการค้ำประกันที่ 1:1 หรือเกือบ 1:1 ซึ่งช่วยเพิ่มประสิทธิภาพการใช้เงินทุนได้อย่างมาก ผู้ใช้ไม่จำเป็นต้องล็อกสินทรัพย์ส่วนเกินจำนวนมากเพื่อให้ได้ Stablecoin ซึ่งทำให้มีสภาพคล่องเหลือเฟือสำหรับกิจกรรม DeFi อื่นๆ

การกระจายอำนาจ: โดยเฉพาะอย่างยิ่ง รูปแบบตลาดอนุพันธ์ในตัวนั้นทำงานแบบออนเชนทั้งหมด โดยไม่ต้องพึ่งพาสถาบันรวมศูนย์ในการออกหรือไถ่ถอน ซึ่งสอดคล้องกับหลักการสำคัญของการกระจายอำนาจ DeFi ผู้ใช้สามารถเข้าร่วมได้โดยไม่ต้องมี KYC หรือข้อจำกัดทางภูมิศาสตร์ มอบอิสรภาพทางการเงินอย่างแท้จริง

ข้อเสียหลักๆ

ความเสี่ยงที่ซับซ้อน: สกุลเงินดิจิทัลแบบ Stablecoin ของ Delta เผชิญกับความเสี่ยงที่ซับซ้อนหลายประการ ความเสี่ยงที่สำคัญที่สุดคือความเสี่ยง ADL (การลดขนาดอัตโนมัติ) ซึ่งตลาดแลกเปลี่ยนอาจบังคับให้มีการชำระบัญชีในสภาวะตลาดที่รุนแรง ทำให้การป้องกันความเสี่ยงไม่มีประสิทธิภาพ ความเสี่ยงจากการกลับตัวของอัตราเงินทุนแม้จะเกิดขึ้นได้ยาก แต่ก็สามารถนำไปสู่การขาดทุนอย่างต่อเนื่อง ความเสี่ยงอื่นๆ ได้แก่ ความเสี่ยงด้านสภาพคล่อง ความเสี่ยงด้านพื้นฐาน และความเสี่ยงด้านปฏิบัติการ เหตุการณ์ De-pegging ของ USDX เป็นตัวอย่างทั่วไปของความเสี่ยงที่ทับซ้อนกันเหล่านี้

การพึ่งพาการรวมศูนย์: การ ป้องกันความเสี่ยงโดยตรงนั้นอาศัยการแลกเปลี่ยนแบบรวมศูนย์อย่างมากในการดำเนินการป้องกันความเสี่ยง ซึ่งทำให้แพลตฟอร์มมีความเสี่ยงจากคู่สัญญา ความเสี่ยงด้านกฎระเบียบ และความเสี่ยงจากจุดล้มเหลวเพียงจุดเดียว หากแพลตฟอร์มป้องกันความเสี่ยงหลักประสบปัญหา (เช่น การล่มสลายของ FTX) กลไกความเป็นกลางของ Delta ทั้งหมดอาจล้มเหลว แม้แต่โมเดลอนุพันธ์แบบกระจายศูนย์ในตัวก็มักต้องการการพึ่งพาจากภายนอก เช่น ออราเคิล

ข้อจำกัดด้านสภาพคล่องและขนาด: ขนาดของ Delta neutral stablecoin ถูกจำกัดโดยสภาพคล่องของตลาดอนุพันธ์ เมื่อโครงการเติบโตขึ้น จำเป็นต้องมีสถานะขายชอร์ต (short position) ในตลาดอนุพันธ์มากขึ้น แต่ความจุของตลาดมีจำกัด ซึ่งอาจนำไปสู่ Slippage และต้นทุนการป้องกันความเสี่ยงที่เพิ่มขึ้น นอกจากนี้ ในสภาวะตลาดที่รุนแรง ภาวะวิกฤตสภาพคล่องในตลาดอนุพันธ์อาจทำให้การดำเนินการป้องกันความเสี่ยงไม่สามารถดำเนินการได้อย่างถูกต้อง

ความเสี่ยงด้านการกำกับดูแลและความโปร่งใส: ความซับซ้อนของกลยุทธ์ที่เป็นกลางของเดลต้าทำให้ผู้ใช้ทั่วไปเข้าใจและตรวจสอบการทำงานของโปรโตคอลได้ยาก การตัดสินใจสำคัญๆ เช่น การตั้งค่าพารามิเตอร์ความเสี่ยงและการปรับกลยุทธ์การป้องกันความเสี่ยง มักถูกควบคุมโดยสมาชิกในทีมเพียงไม่กี่คน ซึ่งก่อให้เกิดความเสี่ยงต่อการกำกับดูแลแบบรวมศูนย์ นอกจากนี้ โดยเฉพาะอย่างยิ่งในโมเดลการป้องกันความเสี่ยงโดยตรง การดำเนินงานส่วนใหญ่มักดำเนินการนอกเครือข่าย ซึ่งขาดความโปร่งใสแบบเรียลไทม์

ผลตอบแทนที่ไม่แน่นอน: แม้ว่าในอดีตอัตราเงินทุนมักจะเป็นบวกเป็นส่วนใหญ่ แต่ก็มีความผันผวนสูงและอาจติดลบเป็นระยะเวลานาน ในช่วงตลาดหมีหรือช่วงที่ตลาดมีมุมมองเชิงลบอย่างรุนแรง อัตราเงินทุนอาจติดลบ ทำให้กลยุทธ์เดลต้าเป็นกลาง (Delta-neutral) ขาดทุนมากกว่ากำไร ซึ่งส่งผลกระทบต่อความยั่งยืนของ stablecoin

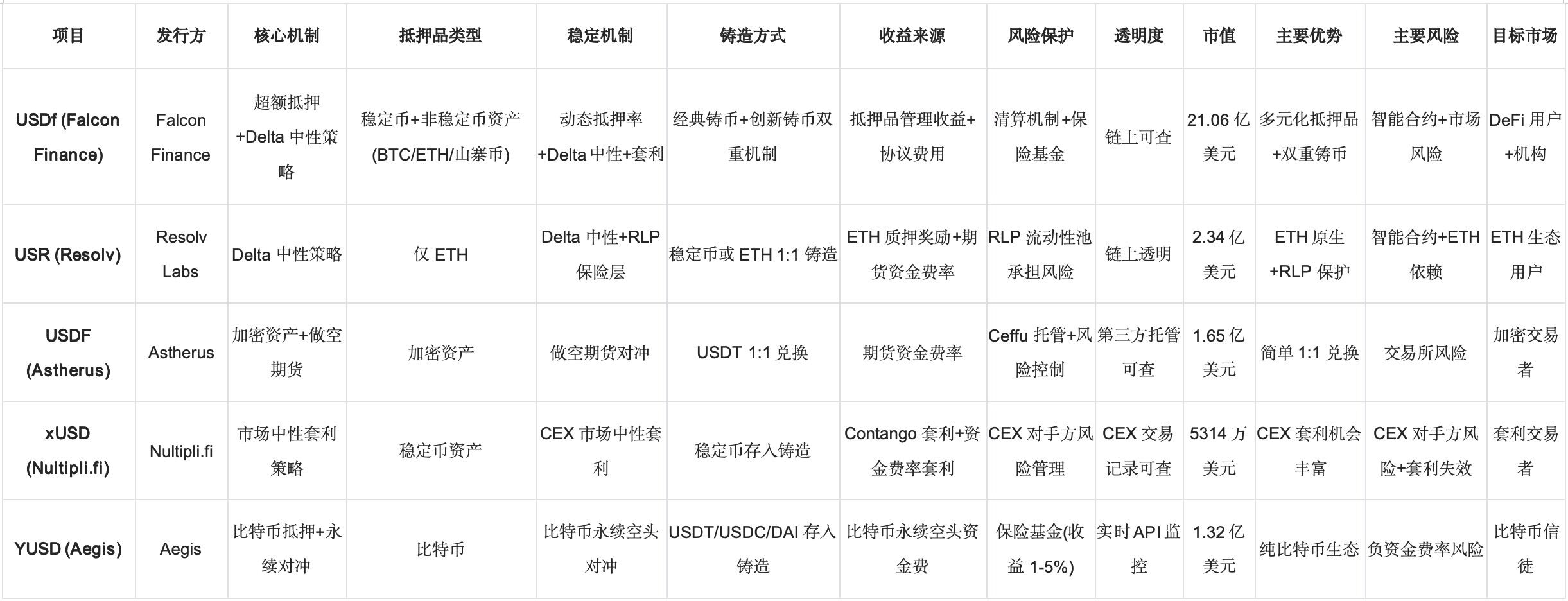

โครงการ Stablecoin หลักที่เป็นกลางของ Delta

มูลค่าทรัพย์สินที่ได้มามีมูลค่ากว่า 50 ล้านเหรียญสหรัฐ

ข้อดีของการดำเนินงานและนวัตกรรมของ Stablecoin USDX

เมื่อพิจารณาจากการตอบสนองเชิงบวกของตลาด USDX ในช่วงเริ่มต้น ความร่วมมือในระบบนิเวศที่ค่อนข้างกระตือรือร้นและการขยายตัวของหลายโซ่ รวมถึงข้อดีในการดำเนินงาน การบำรุงรักษา และนวัตกรรม เราจะดำเนินการศึกษาเชิงลึกจากประเด็นต่อไปนี้

- การบำรุงรักษาเสถียรภาพและการจัดการความเสี่ยง

- การปรับขนาดหลายโซ่และการเพิ่มประสิทธิภาพสภาพคล่อง

- กลไกจูงใจในการแบ่งปันรายได้

- การเชื่อมโยงทางนิเวศวิทยาและการขับเคลื่อนโดยชุมชน

สรุป

วิกฤตการถอนตัวของ USDX ไม่ใช่แค่กรณีความล้มเหลวของโครงการที่โดดเดี่ยวเท่านั้น แต่ยังเป็นภาพสะท้อนที่ชัดเจนของความท้าทายเชิงโครงสร้างที่ภาคส่วน Delta-neutral stablecoin ทั้งหมดกำลังเผชิญอยู่ จากมุมมองโดยตรง การทำงานที่ผิดปกติของที่อยู่เชื่อมโยงผู้ก่อตั้งเผยให้เห็นข้อบกพร่องแบบรวมศูนย์ในการกำกับดูแลโครงการและความล้มเหลวของระบบควบคุมความเสี่ยง จากการวิเคราะห์สาเหตุที่แท้จริง ความเสี่ยงที่ซับซ้อนโดยเนื้อแท้ของกลยุทธ์ Delta-neutral โมเดลการดำเนินงานนอกเครือข่ายที่ไม่โปร่งใส และความสัมพันธ์ที่ซับซ้อนระหว่างโปรโตคอล DeFi ต่างประกอบกันเป็นเครือข่ายการส่งผ่านความเสี่ยงที่เปราะบาง โดยเฉพาะอย่างยิ่งในช่วงเวลาที่มีความอ่อนไหวหลังจากการล่มสลายของ xUSD ความเชื่อมั่นของตลาดที่มีต่อ "synthetic stablecoin" เหล่านี้ก็อ่อนแออยู่แล้ว และเหตุการณ์ USDX ยิ่งทำให้นักลงทุนเกิดความกังขาต่อโมเดล Delta-neutral stablecoin ทั้งหมด เหตุการณ์นี้พิสูจน์อีกครั้งว่าการแสวงหาผลตอบแทนสูงควบคู่ไปกับการขาดความโปร่งใส การกำกับดูแลแบบกระจายอำนาจ และกลไกการควบคุมความเสี่ยงที่มีประสิทธิภาพ ท้ายที่สุดแล้วนำไปสู่วิกฤตความไว้วางใจเชิงระบบ

แม้จะมีความท้าทายมากมาย แต่เหรียญ Stablecoin ที่เป็นกลางของ Delta ยังคงมีศักยภาพมหาศาลในฐานะทิศทางสำคัญสำหรับนวัตกรรม DeFi โดยกุญแจสำคัญคือการหาสมดุลระหว่างผลกำไรและความปลอดภัย โครงการที่ประสบความสำเร็จจำเป็นต้องมีองค์ประกอบหลักหลายประการ ประการแรก การสร้างหลักฐานสำรองที่โปร่งใสและกลไกการตรวจสอบแบบเรียลไทม์เพื่อให้ผู้ใช้สามารถตรวจสอบสถานะที่แท้จริงของโปรโตคอล ประการที่สอง การนำโครงสร้างการกำกับดูแลแบบกระจายอำนาจที่มีประสิทธิภาพมาใช้เพื่อป้องกันการกระจุกตัวของการตัดสินใจสำคัญๆ มากเกินไปในมือของคนเพียงไม่กี่คน และประการที่สาม การสร้างระบบการจัดการความเสี่ยงแบบหลายชั้น ซึ่งรวมถึงกองทุนประกันภัย กลไกการหยุดฉุกเฉิน และการจัดการความเสี่ยงแบบก้าวหน้า ในมุมมองทางเทคนิค โมเดลตลาดอนุพันธ์ในตัวให้การกระจายอำนาจและความสามารถในการประกอบที่ดีกว่าเมื่อเทียบกับการป้องกันความเสี่ยงโดยตรง แต่จำเป็นต้องจัดการกับปัญหาการให้คำแนะนำด้านสภาพคล่องและการให้ความรู้แก่ผู้ใช้