"การเงินที่ดิน" และ "ภาวะที่กลืนไม่เข้าคายไม่ออกของเกลือ" ของนิเวศวิทยาโซ่สาธารณะ

ผู้เขียนต้นฉบับ: 0x Loki (X: @Loki_Zeng )

1. พลังขับเคลื่อนนิรันดร์: การออกสินทรัพย์

เมื่อเร็วๆ นี้ ฉันเห็นแนวคิดที่น่าสนใจมาก - "การทำให้ดินเค็มบนที่ดินสาธารณะ" เพื่อเรียกคืนที่ดินจำนวนมาก (L2) โดยไม่ต้องปลูกต้นกล้า (Dapp) หากเปรียบเทียบห่วงโซ่สาธารณะกับที่ดิน ระบบนิเวศจะเทียบเท่ากับอุตสาหกรรมบนที่ดิน และสามารถสรุป "หัวข้อทางการเงิน" ได้ จากมุมมองนี้ คล้ายคลึงกับรัฐบาล รายได้ของระบบ (หรือมูลค่าที่สามารถแจกจ่ายได้) ของ ETH (หรือเครือข่ายสาธารณะอื่น ๆ ) ยังสามารถแบ่งออกเป็นสามส่วน:

(1) รายได้ทางตรง/ภาษี (ค่าธรรมเนียมน้ำมัน)

(2) การขาดดุลการคลัง (บล็อกรางวัล)

(3) รายได้ที่มิใช่ภาษี ส่วนใหญ่เป็นการจัดหาที่ดิน (การออกสินทรัพย์)

ตามข้อมูล Tokenterminal ค่าธรรมเนียมรายปีปัจจุบัน (ตามภาษี) ของ ETH อยู่ที่ประมาณ 6.9 พันล้านดอลลาร์สหรัฐ ในขณะที่ส่วนที่มีรายได้ที่ไม่ใช่ภาษีคือ:

(1) ในเดือนพฤษภาคม 2020 (ก่อน DeFi Summer) มูลค่าตลาดรวมของโทเค็น ERC 20 อยู่ใกล้กับ 100% ของมูลค่าตลาดของ ETH ประมาณ 100 พันล้านดอลลาร์สหรัฐ มูลค่าตลาดรวมในปัจจุบันอยู่ที่ 449 พันล้านดอลลาร์สหรัฐ ซึ่งเท่ากับ 103 % ของมูลค่าตลาดรวมของ ETH;

(2) มูลค่าตลาดรวมของโทเค็น DeFi อยู่ที่ 115.3 พันล้านดอลลาร์สหรัฐ ซึ่งคิดเป็นประมาณ 26% ของมูลค่าตลาดของ ETH

(3) L2 FDV 10 อันดับแรกมีมูลค่ารวม 97.3 พันล้านดอลลาร์สหรัฐ (ซึ่งมูลค่าตลาดหมุนเวียนอยู่ที่ 30 พันล้าน+) ซึ่งคิดเป็นประมาณ 22% ของมูลค่าตลาดของ ETH

มูลค่าตลาดของโทเค็น ERC 20, โทเค็น DeFi และ 10 อันดับ L2 อยู่ที่ 65 x, 16 x และ 14 x ของค่าธรรมเนียมรายปีตามลำดับ จนถึงตอนนี้ แรงผลักดันของระบบนิเวศ ETH และแม้แต่ Crypto ทั้งหมดยังไม่มี แอปพลิเคชันขนาดใหญ่ แต่เป็นการสร้างสินทรัพย์/การออกสินทรัพย์

การพัฒนา ETH เป็นเช่นนี้ ตั้งแต่ ICO ขนาดใหญ่ ไปจนถึง DeFi Summer, NFT Summer ไปจนถึง L2 และตอนนี้ไปจนถึงการพักตัว เช่นเดียวกับระบบนิเวศที่ไม่ใช่ ETH RWA, Meme, Socialfi และ Inscription ล้วนเกี่ยวข้องกับการ ออก สินทรัพย์ ] และ [จะออกสินทรัพย์ได้อย่างไร? -

2. การก่อสร้างเชิงนิเวศ ETH จากมุมมองของการเงินที่ดิน

การจัดหาที่ดินเกิดจากช่องว่างทางการเงินของรัฐบาลท้องถิ่นที่เกิดจากการปฏิรูปภาษี ปฏิเสธไม่ได้ว่าการจัดหาที่ดินมีบทบาทเชิงบวกต่อการเติบโตทางเศรษฐกิจมาเป็นเวลานาน ส่งผลให้การสะสมทุนเริ่มแรกและกระบวนการกลายเป็นเมืองเสร็จสมบูรณ์ ภายใต้รูปแบบที่เรียบง่ายที่สุด รายได้ที่เกี่ยวข้องกับที่ดินจะกลายเป็นรายได้ของรัฐบาล ซึ่งจะนำไปใช้ในการลงทุนและการโอนเงิน (รวมถึงเงินเดือนสำหรับแพทย์และครูของรัฐ) และกระตุ้นการบริโภคและการจ้างงานต่อไป ในขณะที่การเพิ่มขึ้นของ [มูลค่าตลาดเสมือนจริง] ของราคาที่อยู่อาศัยทำให้มีการออกเพิ่มเติม มูลค่าที่ออกมานั้นคงที่ และทุกคนจะได้รับความมั่งคั่ง (คงที่) หรือรายได้ (แบบไดนามิก)

การพัฒนาระบบนิเวศของเครือข่ายสาธารณะค่อนข้างคล้ายกัน ICO เริ่มต้นนั้นเหมือนกับการขยายตัวของเมืองที่ผิดปกติ ในขณะที่ DeFi Summer, Gamefi และ NFT เป็นเหมือนการขยายตัวของเมืองตามแผน ในขณะที่ L1 และ L2 ที่แข่งขันได้นั้นเหมือนกับความสามารถในการรองรับในพื้นที่เมืองหลักมากกว่า ความต้องการจะบรรเทาลงด้วยการสร้างเขตใหม่ทีละแห่ง

ข้อดีของกระบวนการนี้คือสามารถสร้างสินทรัพย์ใหม่ได้อย่างต่อเนื่อง โดยเฉพาะอย่างยิ่งเมื่อสร้างเขตใหม่ ไม่เพียงแต่จำเป็นต้องมีที่อยู่อาศัยเท่านั้น แต่ยังต้องสนับสนุนการค้า การคมนาคม การรักษาพยาบาล และโรงเรียนด้วย ทำให้เกิดการขยายตัวของการลงทุนขนาดใหญ่ สิ่งนี้สะท้อนให้เห็นในระบบนิเวศห่วงโซ่สาธารณะที่จะมีการออกโปรโตคอลใหม่และสินทรัพย์ใหม่ในท้องถิ่นอย่างต่อเนื่อง

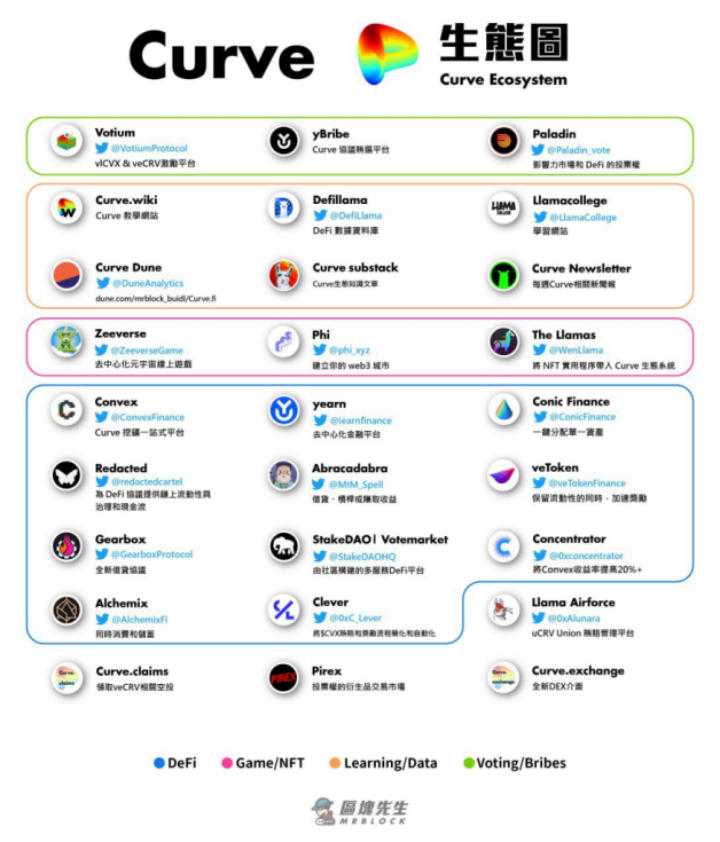

กรณีที่พบบ่อยที่สุดคือระบบนิเวศน์ของ Curve หากเราเปรียบเทียบ Curve กับชุมชน เราจะพบว่าไม่เพียงแต่บ้านในชุมชนนี้เท่านั้นที่สามารถขายได้ แต่ยังมีทรัพย์สิน ที่จอดรถ ร้านค้าชั้นล่าง และแม้กระทั่งร้านขายของที่ทางเข้าออกทั้งหมด ใช้เป็นสินทรัพย์เพื่อการแปลงสินทรัพย์เป็นหลักทรัพย์ (รายการโทเค็น) แนวทางนี้เป็นที่ถกเถียงกัน ผู้สนับสนุนจะคิดว่า [นี่คือการแสดงออกของระบบนิเวศที่เจริญรุ่งเรืองและการแบ่งงานอย่างมีประสิทธิภาพ] ในขณะที่ฝ่ายตรงข้ามจะคิดว่า [ภาษีของ Goose City ได้รับการเก็บภาษีในอีก 90 ปีต่อมา]

ที่มา: @mrblocktw

3. การใช้เงินทุนสนับสนุนที่ดินในทางที่ผิดทำให้เกิดปัญหาความเค็ม

ปี 2022 เป็นจุดเปลี่ยนในการพัฒนา L1 และ L2 ที่แข่งขันได้ พื้นหลังคือตั้งแต่เดือนมกราคม 2017 ถึงพฤศจิกายน 2021 ปริมาณการใช้ก๊าซ ETH ทั้งหมดต่อเดือนเพิ่มขึ้น 62.3 เท่า ดังนั้น L1 และ L2 ที่มีการแข่งขันสูงจึงเข้ามาแทนที่ความต้องการที่ล้นเหลือของ ETH นอกจากนี้จากมุมมองของการเงินที่ดิน พื้นที่เมืองหลักไม่สามารถรับมือกับการลงทุนล้นหลามและความต้องการที่อยู่อาศัยได้ และการก่อสร้างเมืองดาวเทียมและเขตใหม่เริ่มปรากฏขึ้น เงินทุนโอนที่ดินที่ยึดได้ในเขตใหม่สามารถนำมาใช้สำหรับการก่อสร้างโครงสร้างพื้นฐานได้ และวงจรเศรษฐกิจก็เริ่มต้นขึ้นอีกครั้ง

ที่มา: glassnode

แต่วงจรนี้ไม่สิ้นสุด ปัญหาแรกคือความต้องการที่ล้นเหลือจะไม่เกิดขึ้นอีกต่อไปหลังจากที่ตลาดเปลี่ยนเป็นตลาดหมีในปี 2565 ปัญหาที่สองคือเราไม่สามารถสร้างวงล้อใหม่ได้มากเกินไป โรงเรียนในเขตเมืองสามารถเปิดโซนแยกกันในเขตชานเมืองได้ และโปรโตคอล DeFi และ Infra บนเครือข่ายหลัก ETH ก็สามารถย้ายไปยัง L1 และ L2 อื่น ๆ ได้เช่นกัน ดังนั้นเราจะเห็นได้ว่า L2 จำนวนมากมีประสบการณ์ในการเค็ม สาระสำคัญของปรากฏการณ์นี้คือความต้องการส่วนใหญ่สำหรับ ETH คือการให้บริการ [การออกสินทรัพย์] และ L2 ที่ไม่มีความสามารถในการออกสินทรัพย์นั้นมีข้อบกพร่องตามธรรมชาติ

หนึ่งในตัวอย่างที่เข้าใจง่ายที่สุดก็คือเครือข่ายสาธารณะเพียงแห่งเดียวที่มีโทเค็น Meme ที่ประสบความสำเร็จอย่างแท้จริง (มูลค่าตลาด ระยะเวลา ความนิยมของชุมชน) คือ ETH, BTC และ Solana มูลค่าตลาดปัจจุบันของ AIdoge ที่รู้จักกันดีบน L2 อยู่ที่เพียง 120 ล้านเหรียญสหรัฐ .

นอกจากนี้ ยังมีโมเดลที่น่าสนใจบางส่วนเกิดขึ้นจากกระบวนการพัฒนาระบบนิเวศที่เกี่ยวข้องกับการสร้างสินทรัพย์อีกด้วย

ประการแรกคือการเพิ่มขึ้นของ Airdrop Hunter คล้ายกับการเงินที่ดิน วิธีการของ C airdrop ค่อนข้างเหมือนกับ [การปฏิรูปเมืองที่สร้างรายได้] ประการแรก ที่ดินถูกขายเพื่อรับกองทุนการพัฒนาเพื่อสร้างโครงสร้างพื้นฐาน และจะมีการออกรางวัลให้กับผู้อยู่อาศัยในยุคแรก (ผู้ใช้) ผู้อยู่อาศัยเหล่านี้ดึงดูดผู้ประกอบการมากขึ้น ความเจริญรุ่งเรืองของการผลิตและชีวิตจะทำให้ที่ดินมีคุณค่ามากขึ้น ดังนั้นเราจึงเห็นได้ว่าแรงจูงใจของเครือข่ายสาธารณะมีมากขึ้นเรื่อยๆ และผู้ขัดขวาง เช่น zkfair, Blast และ Manta ก็ปรากฏขึ้นเช่นกัน อย่างไรก็ตาม นี่เป็นสถานะของการมีส่วนร่วมอย่างค่อยเป็นค่อยไป และผลกระทบของสิ่งจูงใจระยะสั้น มีความยั่งยืนมากขึ้นเรื่อยๆ ยิ่งเลวร้ายลง ผู้ปลูกฝังผลผลิตที่โหดเหี้ยมก็เริ่มปรากฏตัวมากขึ้น

ประการที่สองคือการเกิดขึ้นของแรงจูงใจสำหรับนักพัฒนา คล้ายคลึงกับการจัดหาที่ดิน การ Airdrop ของ B ก็เหมือนกับนโยบายอุตสาหกรรมมากกว่า รัฐบาลจะจัดเตรียมนโยบายสิทธิพิเศษชุดหนึ่งสำหรับการตั้งถิ่นฐานในสวนอุตสาหกรรมแห่งใหม่ เช่น ที่ดินที่เกือบจะปลอดโปร่ง เงินกู้ดอกเบี้ยต่ำ สิทธิพิเศษในฝ่ายบริหาร ฯลฯ ข้อกำหนดเพียงอย่างเดียวคือบริษัทต่างๆ จะต้องบริจาครายได้จากภาษีให้เพียงพอในบางจุด เจาะจงเวลา. ในอุตสาหกรรม Crypto ห่วงโซ่สาธารณะสามารถให้บริการต่างๆ ได้ เช่น การลงทุน การบ่มเพาะ ความร่วมมือทางการตลาด สิ่งจูงใจโทเค็น ฯลฯ แต่ข้อตกลงจำเป็นต้องสนับสนุน TVL จำนวนผู้ใช้ และจำนวนธุรกรรมไปยังห่วงโซ่สาธารณะ มีหลายกรณีทั่วไป และเครือข่ายสาธารณะบางแห่งจะจัดตั้งหน่วยงานแยกต่างหาก (เช่น Near's Proximity Labs) เพื่อส่งเสริมการพัฒนาระบบนิเวศ

ไม่ว่าจะเป็น To C หรือ To B ผลลัพธ์ที่ได้มาจากเงินอุดหนุนจะไม่ครอบคลุมต้นทุนเป็นเวลานานทำให้เกิดปัญหาบางประการ: 1) การเขียนโปรแกรมที่มุ่งเน้นเงินอุดหนุน เช่น ความสม่ำเสมออย่างรุนแรงของโครงการใน Blast 2) การออกสิ่งจูงใจ ต่อมา จำนวนผู้ใช้ลดลงอย่างรวดเร็วและกลายเป็น "โซ่ผี" แต่ไม่ได้หมายความว่าแรงจูงใจนี้ไม่มีความหมาย นวัตกรรมทางเทคโนโลยีและการก่อตั้งตลาดใหม่จะมาพร้อมกับฟองสบู่ในระดับหนึ่ง

4. ค้นหาดินที่อุดมสมบูรณ์

[การทำให้ดินเค็ม] หมายถึงการมองหาประสิทธิภาพที่สูงขึ้น หลักการลงทุนประการหนึ่งของ Munger คือ "ปลาที่มีปลา" ในโลกของ crypto ปลาหมายถึงความสามารถในการสร้าง (หรือออก) สินทรัพย์ที่มีระบบนิเวศขนาดใหญ่หรือความสามารถในการสร้างสินทรัพย์ใหม่เท่านั้นจึงจะมีโอกาสที่ดี

ระบบนิเวศของ Bitcoin เป็นโอกาสที่ใหญ่ที่สุดและมีเพียงระดับเดียวเท่านั้นในขณะนี้ การเกิดขึ้นและการพัฒนาของจารึกคือเวอร์ชัน Bitcoin ของ [Renaissance] จะไม่ปรับปรุงประสิทธิภาพการทำงานโดยตรง และเช่นเดียวกันกับจารึก แต่สามารถนำมาซึ่งการเปลี่ยนแปลงในวิธีการออก ส่งผลให้ Bitcoin กลับสู่ศูนย์กลางของ ความสนใจและการมุ่งเน้นของ Crypto ฉันทามติของชุมชนและผู้เข้าร่วม ระบบนิเวศของ Bitcoin ในปัจจุบันก็เหมือนกับยุโรปตะวันตกเมื่อหลายร้อยปีก่อน Bitcoin L2 นำเสนอโดย Merlin, Bitlayer, BSquare และ RGB++ และ DeFi ที่เต็มไปด้วยสินทรัพย์ซึ่งนำเสนอโดย BitSmiley กำลังจะเริ่มต้นการปฏิวัติอุตสาหกรรมที่เปลี่ยนแปลงประสิทธิภาพการทำงาน

อัตราการเติบโตของ ETH อาจจะช้าลงในรอบนี้ แต่นั่นไม่ได้เปลี่ยนความจริงที่ว่ามันยังคงอยู่ในเส้นทางที่ถูกต้อง แม้ว่าการสร้าง DEX, อวตารของสัตว์ หรือมินิเกม P2E ซ้ำๆ นั้นไม่สมเหตุสมผล แต่ก็ยังมีโอกาสเชิงโครงสร้างอยู่บ้าง เส้นทางเหล่านี้ก็เหมือนกับ "โครงสร้างพื้นฐานใหม่" ในโลกดั้งเดิม โอกาสแรกที่แน่นอนคือการหยุดใหม่ เราได้พูดคุยกันมากมายเกี่ยวกับการหยุดพัก แต่ LRD เป็นเพียงจุดเริ่มต้น และยังคงมีความต้องการหลายประการที่ยังไม่ได้รับการตอบสนองในพื้นที่บริการขั้นปลายน้ำและอนุพันธ์

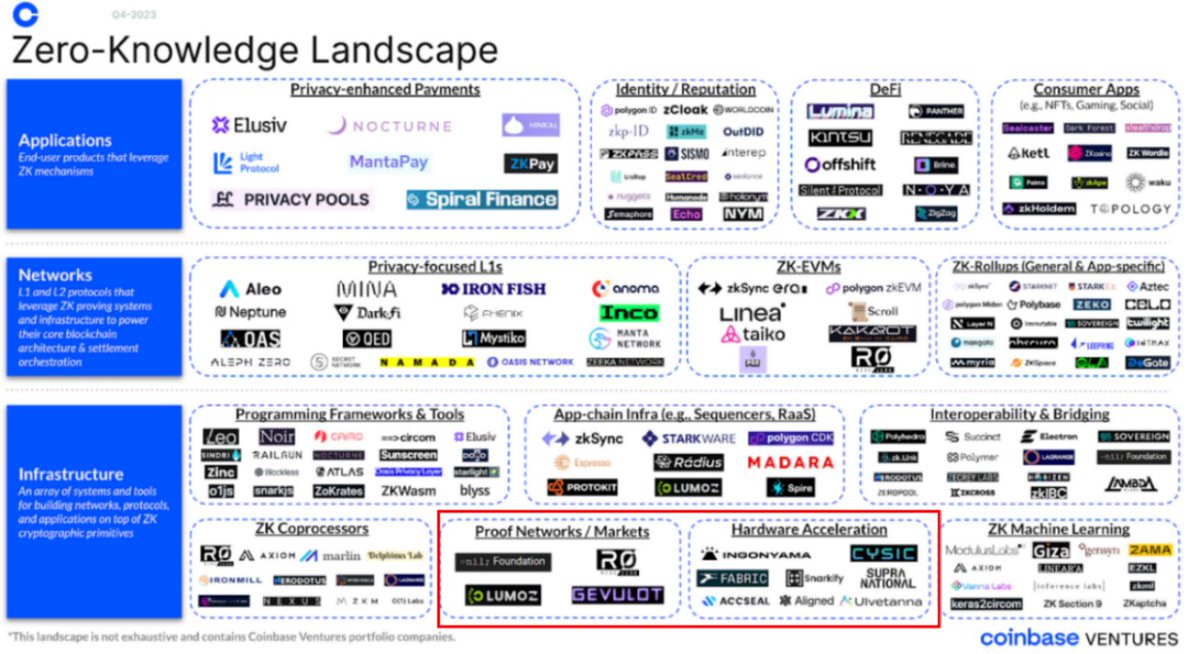

แทร็กย่อยที่สองที่ควรค่าแก่ความสนใจคือการเร่งด้วยฮาร์ดแวร์ ZK อีก 1-2 ปีข้างหน้าน่าจะเป็นช่วงที่ ZK ขยายตัวครั้งใหญ่ อย่างไรก็ตาม ในธุรกิจจริง โครงการส่วนใหญ่จำเป็นต้องจำกัดการสร้าง ZK Proofs ไว้เพียงไม่กี่วินาทีและนาทีเท่านั้น แทบจะเป็นไปไม่ได้เลยที่จะบรรลุผลภายใต้สถานการณ์ปัจจุบัน และวิธีการเร่งการสร้างหลักฐาน ZK ผ่านฮาร์ดแวร์ประสิทธิภาพสูงเป็นทางเลือกแรกในปัจจุบัน

ความสำคัญของการเร่งด้วยฮาร์ดแวร์ต่อ ZK นั้นเทียบเท่ากับความสำคัญของ oracles ต่อ DeFi ปัจจุบันเป็นโครงสร้างพื้นฐานที่จำเป็นและเร่งด่วนที่สุดสำหรับเส้นทาง ZK ความน่าจะเป็นที่โครงการนับหมื่นล้านจะปรากฏขึ้นนั้นสูงมาก ปัจจุบันเราได้เห็นโครงการที่เกี่ยวข้องหลายโครงการมีความก้าวหน้าอย่างต่อเนื่อง

ที่มา: @coinbase

Vitalik ยังชี้ให้เห็นในงาน Hong Kong Web3 Festival ปีนี้ด้วยว่าการสร้างหลักฐาน ZK-SNARK นั้นไม่มีประสิทธิภาพ และจำเป็นต้องใช้ฮาร์ดแวร์เพื่อเร่งการสร้างหลักฐาน

ตัวแทนทั่วไปคือ Cysic ซึ่งจะทำหน้าที่เป็น Proof Generation และ Verification Layer และมอบโซลูชันการพิสูจน์แบบเรียลไทม์สำหรับแอปพลิเคชันขนาดใหญ่ของ ZK จากทั้งฮาร์ดแวร์และเครือข่ายพลังประมวลผล (ซึ่งเป็นข้อกำหนดหลักสองประการสำหรับการเร่งความเร็วด้วยฮาร์ดแวร์ ZK ด้วย)

ที่มา: @cysic_xyz

นอกจากนี้ เราจะเห็นได้ว่าระบบนิเวศอื่นๆ บางแห่งยังแสดงโครงสร้างทางนิเวศที่แตกต่างกัน เช่น ระบบนิเวศ DePin และ Meme ของ Solana, การสร้างมีม AI ของ Near และการเล่าเรื่องของ DA และกิจกรรมทางนิเวศน์เกมของ StarkNet สิ่งเหล่านี้มีความสามารถในการสร้างสินทรัพย์และยังไม่มีเครือข่ายสาธารณะ ที่เสร็จสิ้น "การขยายตัวของเมือง" สมควรได้รับความคาดหวังที่สูงขึ้น

หัวข้อสุดท้ายที่ควรค่าแก่ความสนใจคือการปรับปรุงประสิทธิภาพของสินทรัพย์และการสร้างชั้นสภาพคล่อง (หรือการนำสินทรัพย์กลับมาใช้ใหม่) เมื่อ MakerDAO เปิดตัว RWA และ Blast จำนวนมากในปี 2023 เมล็ดของชั้นสภาพคล่องก็ถูกปลูกไปแล้ว

ปัจจุบันมีสินทรัพย์หลักเพียงสามประเภทตามความหมายที่แท้จริง: BTC, ETH และ Stablecoins จากมุมมองที่กว้าง Resmaking ได้สร้างต้นแบบของชั้นสภาพคล่องของ ETH และ Ethena ยังได้วาดพิมพ์เขียวสำหรับชั้นสภาพคล่องของเหรียญเสถียร อย่างไรก็ตาม BTC ซึ่งเป็นสินทรัพย์ที่ใหญ่ที่สุดยังอยู่ในช่วงเริ่มต้น และเมื่อเร็ว ๆ นี้ แนวโน้มนี้ก็เพิ่มมากขึ้น แน่นอนว่าโปรเจ็กต์อย่าง Lorenzo, StakeStone และ Solv ต่างก็มีความก้าวหน้าครั้งใหม่ โดยเฉพาะอย่างยิ่ง Babylon ที่กำลังจะมาถึงมีแนวโน้มที่จะเปลี่ยนสถานะ "อัตราดอกเบี้ยต่ำ" ของ BTC โดยสิ้นเชิง โดยนำผลประโยชน์ด้านอุปสงค์ของห่วงโซ่อุปทานมาสู่ BTC เป็นครั้งแรก โดยอิงจาก Lorenzo และเพื่อนร่วมทีมที่มีศักยภาพในการแข่งขันอื่น ๆ ให้ความเป็นไปได้ในการเปิดเผยศักยภาพของการใช้สินทรัพย์ เมื่อเทียบกับ ETH และ Stablecoin การสร้าง BTC Restake และสภาพคล่องมีโอกาสที่ไม่ได้รับความเห็นพ้องต้องกันมากกว่า

ที่มา: @babylon_chain