LD Capital Macro Weekly Report (3.11): อากาศร้อนเกินไปหรือไม่? BTC AUM ใกล้ทอง GLD กองทุนหุ้นเทคโนโลยีไหลออกครั้งแรกในรอบ 2 เดือน

สรุปตลาด

ในแง่ของหุ้นสหรัฐ แม้ว่าหุ้น Tesla, Apple และ Google ในกลุ่ม Big Seven จะทำผลงานได้ไม่ดีในปีนี้ แต่หุ้นอื่นๆ เช่น Nvidia และ Meta ก็ทำผลงานได้อย่างแข็งแกร่ง และตลาดโดยรวมยังคงทำสถิติสูงสุดใหม่ อย่างไรก็ตาม หุ้นชิปเผชิญกับการปรับฐานอย่างรวดเร็วในวันศุกร์ โดย NVDA ประสบปัญหาการลดลง -5.6% ในวันเดียวที่ใหญ่ที่สุดในรอบกว่า 9 เดือน เมื่อพิจารณาว่าช่วงต้นของเซสชั่น ราคาหุ้นของ Nvidia เคยเพิ่มขึ้น 5.1% และ AMD ครั้งหนึ่งเพิ่มขึ้น 7.5% ดูเหมือนว่าตลาดมีแนวโน้มจะทำกำไร

เนื่องจากปัจจุบัน AI ครอบงำความเชื่อมั่นเชิงบวกของตลาด และหุ้นชิปเป็นผู้นำตลาดสินทรัพย์เสี่ยงทั้งหมด โดยมี NVDA เป็นผู้นำ การติดตามความคืบหน้าของหุ้นนี้อย่างใกล้ชิดจึงเป็นสิ่งสำคัญ แน่นอนว่าเป็นเรื่องยากที่จะจับผิดกับปัจจัยพื้นฐานในปัจจุบันของบริษัท การประเมินมูลค่าอยู่ในระดับสูงแต่ไม่ได้เกินจริง มุมมองขาลงหลักๆ มีดังนี้

อุปทานเป็นไปตามอุปสงค์ ระยะเวลาจัดส่งชิปของ Nvidia ลดลงเหลือ 3 เดือนจากเดิม 11 เดือน ซึ่งบ่งชี้ว่าอุปทานมีการปรับปรุงซึ่งอาจส่งผลต่อการเติบโตของยอดขาย

เผชิญกับการแข่งขันที่รุนแรงมากขึ้น เพราะไม่เพียงแต่ AMD จะค่อยๆ ก้าวหน้า แต่ที่สำคัญกว่านั้น ลูกค้ารายใหญ่ของ NVIDIA รวมถึงผู้ให้บริการคลาวด์และ Tesla กำลังออกแบบชิป AI อิสระ

การดึงกลับทางเทคนิค ด้วยแรงหนุนจากหุ้นเทคโนโลยี ดัชนี Nasdaq และ SP จึงเพิ่มขึ้นอย่างมหาศาล และตลาดก็หวาดกลัวถึงจุดสูงสุด หาก Federal Reserve เคลื่อนไหวอย่างไม่คาดคิด ก็อาจทำให้หุ้นเทคโนโลยีลดลงอย่างรวดเร็ว

การเอากำไรมากเกินไป เนื่องจากราคาหุ้นปรับตัวขึ้นเพียงฝ่ายเดียว นักลงทุนบางรายที่ทำกำไรมหาศาลอาจทำกำไรได้หลังจากการประชุม GTC ที่กำลังจะมีขึ้น ส่งผลให้ราคาหุ้นปรับฐาน

BTC และทองคำทำจุดสูงสุดใหม่ตลอดกาลเมื่อสัปดาห์ที่แล้ว ในช่วงที่ราคา Bitcoin และทองคำพุ่งสูงขึ้นเมื่อเร็ว ๆ นี้ อำนาจในการอธิบายของกรอบการทำงานแบบดั้งเดิมยังไม่เพียงพออย่างชัดเจน อัตราดอกเบี้ยพันธบัตรสหรัฐฯ และอัตราแลกเปลี่ยนเงินดอลลาร์สหรัฐได้ลดลงเพียงเล็กน้อยเท่านั้น และการหลีกเลี่ยงความเสี่ยงไม่ได้แสดงสัญญาณของการอุ่นขึ้นอย่างชัดเจน ตรรกะของทางเลือกอื่นนอกเหนือจากระบบสกุลเงินคำสั่งที่มีอยู่กำลังครอบงำตลาดการลงทุนทางเลือกเหล่านี้

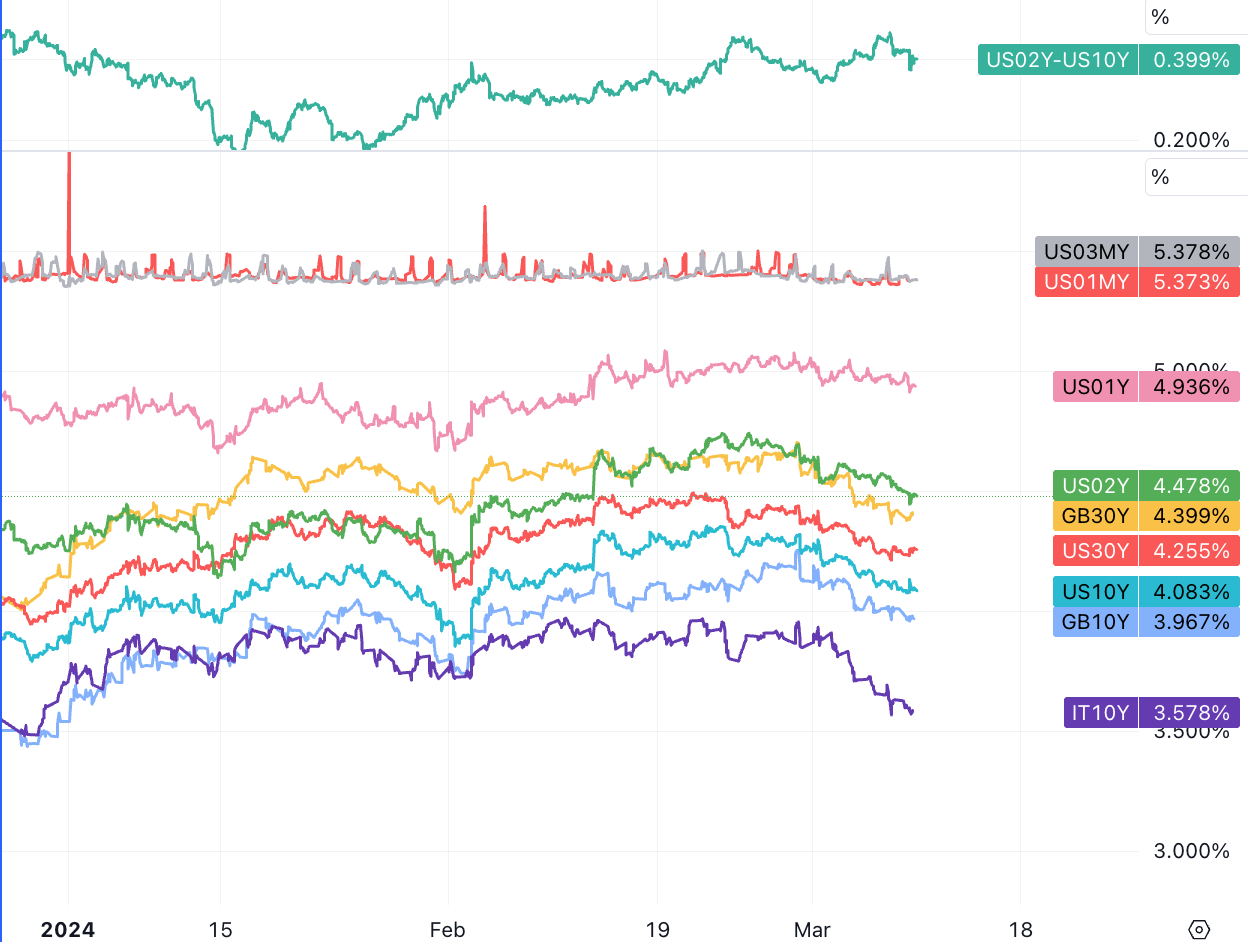

ข้อมูลการจ้างงานนอกภาคเกษตรในวันศุกร์มีความหลากหลายและไม่เพียงพอที่จะเปลี่ยนแปลงความคาดหวังของตลาดมากเกินไป แต่โดยทั่วไปถูกตีความว่าเป็นสัญญาณเชิงบวก ซึ่งทำให้ตลาดคาดการณ์การปรับลดอัตราดอกเบี้ยของเฟดมากขึ้น อัตราผลตอบแทนของตลาดอัตราดอกเบี้ยปรับตัวลดลงในขณะที่หุ้นเพิ่มขึ้นก่อนที่จะร่วงลง Goldman Sachs เชื่อว่าการลดลงนี้เป็นโอกาสในการซื้อที่ดี เนื่องจากข้อมูลการจ้างงานสนับสนุนการปรับลดอัตราดอกเบี้ย การเติบโตของค่าจ้างที่ชะลอตัวควรเป็นสัญญาณเชิงบวกสำหรับข้อมูล CPI ในวันอังคาร

สกุลเงินดิจิทัล

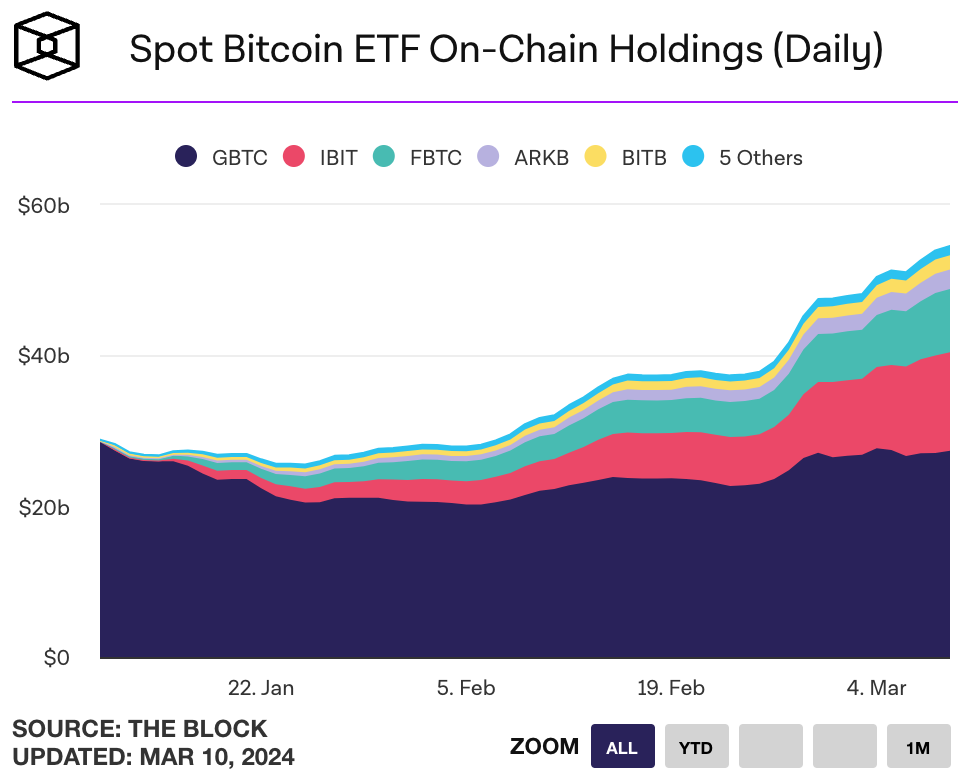

BTC ETF เกือบจะเท่ากับ GLD

Bitcoin ETF ที่จดทะเบียนเมื่อเร็ว ๆ นี้ในสหรัฐอเมริกายังคงสะสม Bitcoin อย่างต่อเนื่องในสัปดาห์ที่ผ่านมา โดยปัจจุบันถือครองประมาณ 4% ของ 21 ล้าน Bitcoins มูลค่า 54.6 พันล้านดอลลาร์ ซึ่งเกือบจะเท่ากับ AUM ทองคำที่ใหญ่ที่สุดของ ETF GLD ที่ 56 พันล้านดอลลาร์

BlackRock ยื่นต่อ SEC เพื่อเพิ่มการลงทุน Bitcoin ETF ให้กับ AMU มูลค่า 18 พันล้านดอลลาร์ Global Allocation Fund และ AUM มูลค่า 36.7 พันล้านดอลลาร์ Strategic Income Opportunities Fund ตามการยื่นต่อสาธารณะในสัปดาห์นี้

ข่าวเหล่านี้แสดงให้เห็นว่าเทรนด์ใหม่เพิ่งเริ่มต้น นั่นก็คือ การจัดสรรการจัดการสินทรัพย์เชิงรับ แผนการจัดการสินทรัพย์เหล่านี้จะจัดสรร BTC เป็นสินทรัพย์ทางเลือกในพอร์ตโฟลิโอ และจำนวนมากจะใช้กลยุทธ์การจัดสรรอัตราส่วนคงที่ เช่น อัตราส่วน AUM คงที่ 1% เมื่อปรับตำแหน่งทุกไตรมาส การถือครองจะลดลงหาก อัตราส่วนเกินและหากอัตราส่วนน้อยกว่า 1% อัตราส่วน AUM จะลดลง สำหรับการถือครองที่เพิ่มขึ้นกลยุทธ์เหล่านี้มักจะไม่คำนึงถึงการประเมินมูลค่าที่แท้จริงของ BTC ซึ่งจะเพิ่มความหนาของตลาด BTC อย่างมาก

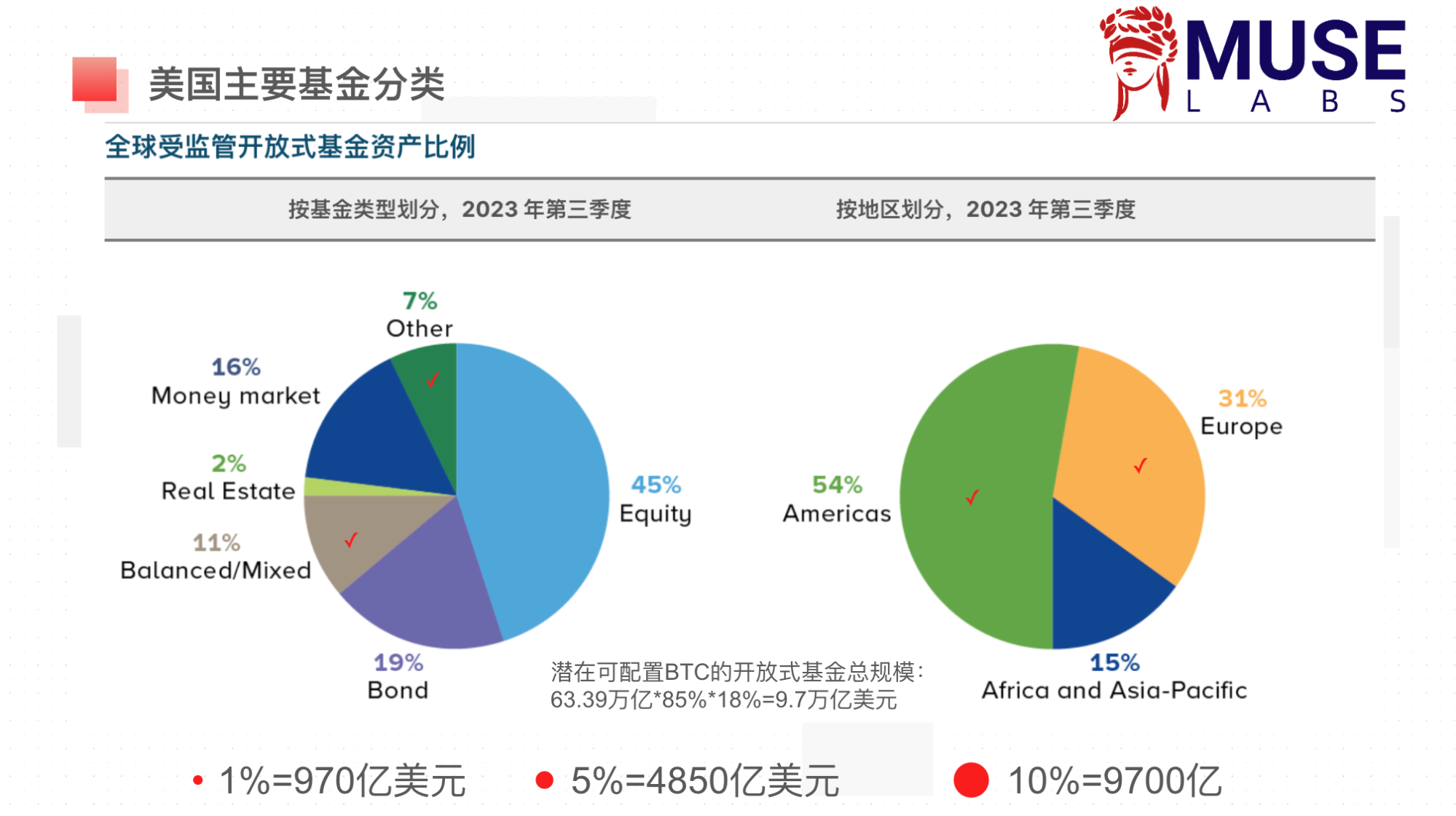

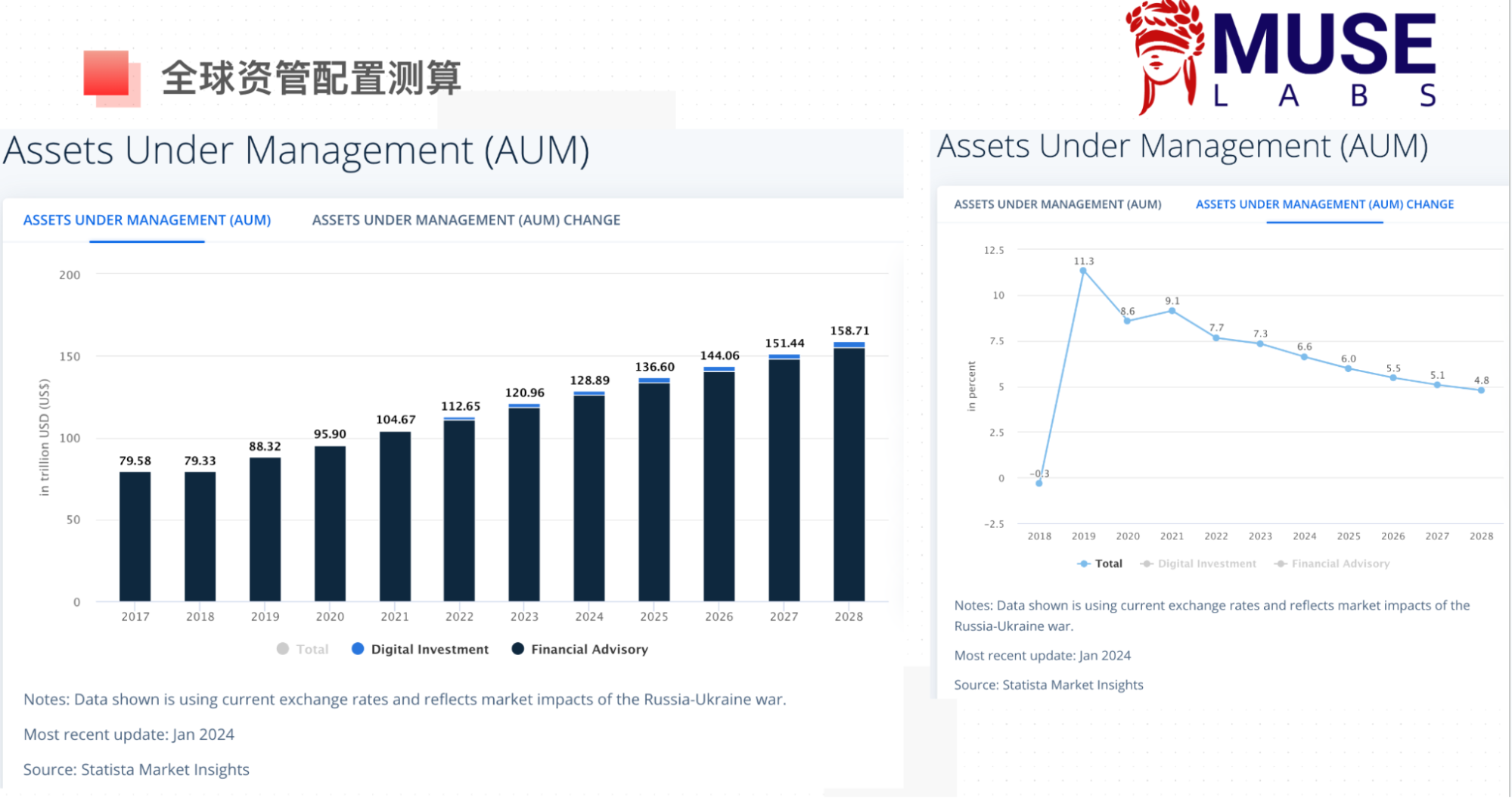

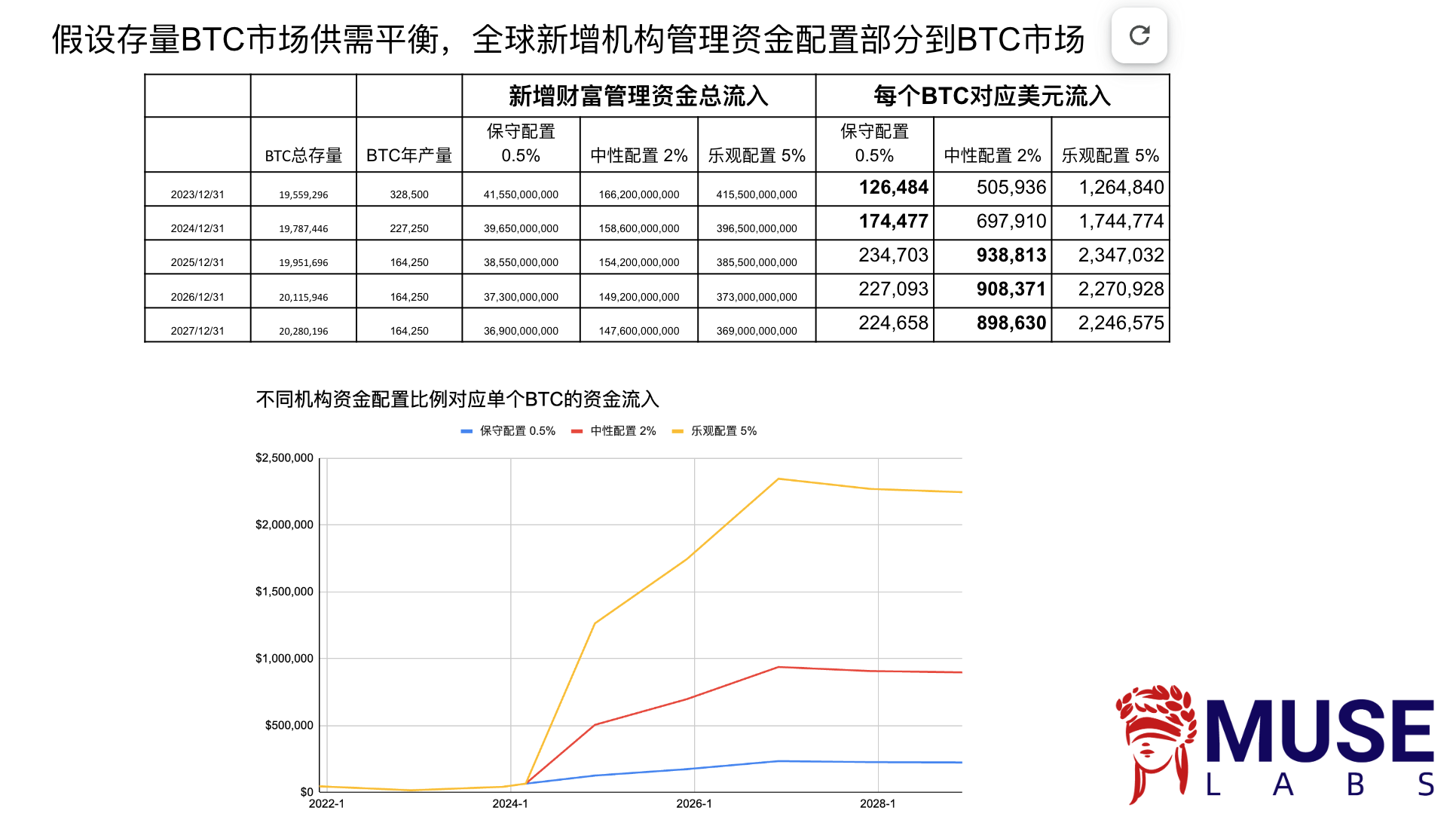

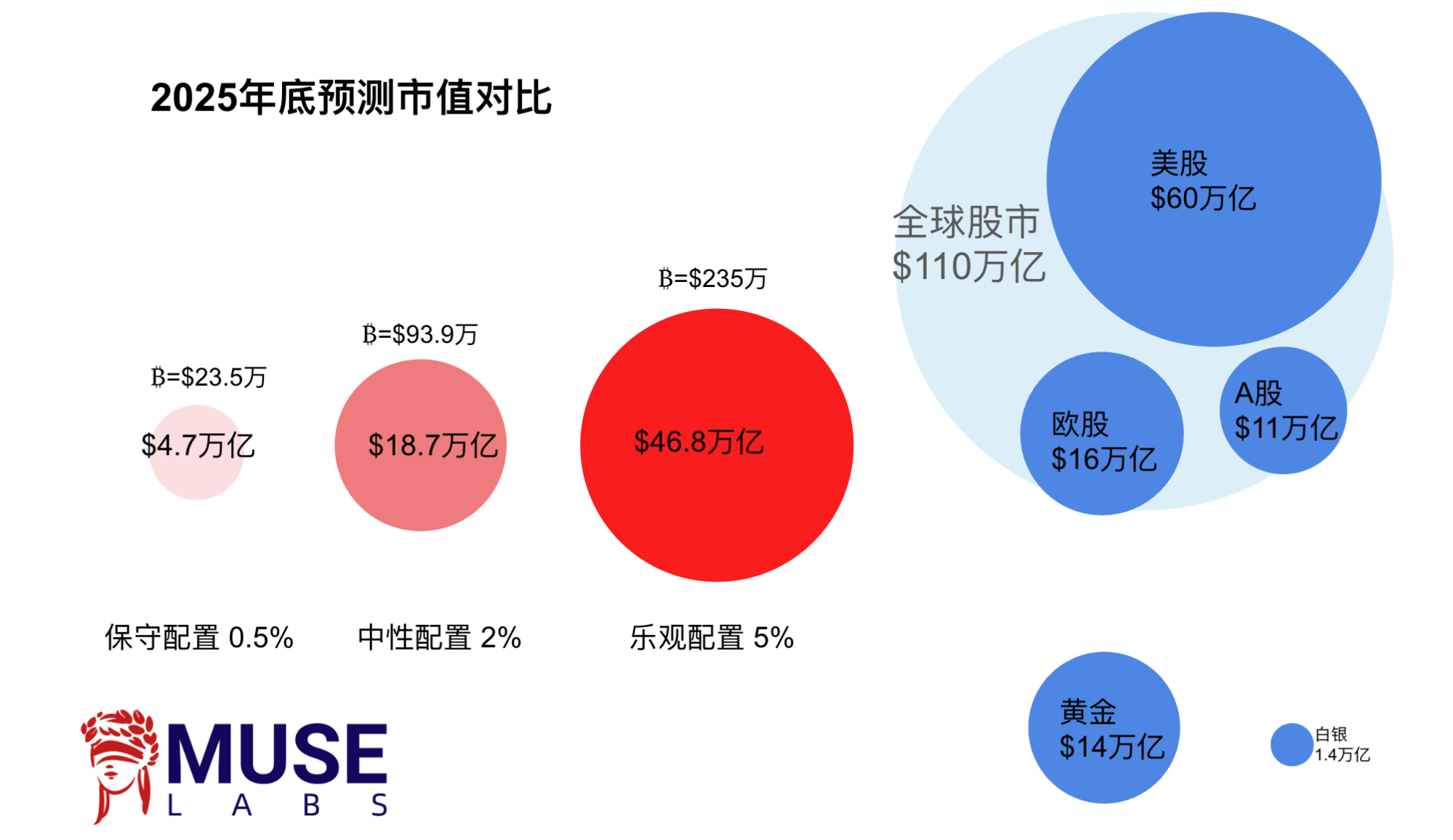

ตามการคำนวณของเรา ขนาดรวมของกองทุนเปิดที่อาจจัดสรร BTC ได้คือ 9.7 ล้านล้านดอลลาร์สหรัฐ ข้อสันนิษฐานแบบอนุรักษ์นิยมว่าจะมีการจัดสรรเพียง 0.5% ถึง 1% ให้กับ BTC อาจทำให้เงินทุนไหลเข้า 48.5 พันล้านดอลลาร์สหรัฐถึง 97 ดอลลาร์สหรัฐ พันล้าน.

หากเราสมมติว่าอุปสงค์และอุปทานของตลาด BTC ที่มีอยู่นั้นมีความสมดุล อย่าพิจารณาการโอนหุ้น และพิจารณาเฉพาะส่วนการจัดสรรเงินทุน [ใหม่] ที่จัดการโดยสถาบันระดับโลกไปยังตลาด BTC เราจะถือว่าแบบอนุรักษ์นิยมที่ 0.5% ของการจัดสรรใหม่สอดคล้องกับกระแสเงินทุนของ BTC ที่ผลิตใหม่แต่ละรายการในปีนี้ และอาจสูงถึง $174,000 แม้ว่าสิ่งนี้จะไม่สามารถใช้เป็นข้อมูลอ้างอิงที่แม่นยำได้ แต่ก็แสดงให้เห็นถึงศักยภาพของการไหลเข้าของเงินทุน

1 Markus Thielen ผู้ก่อตั้งและ CEO ของ 0X Research ออกบทความเมื่อวันเสาร์เพื่อเตือนถึงความเสี่ยงระยะสั้น เขาเชื่อว่าตลาด Bitcoin/สกุลเงินดิจิทัลกำลังร้อนเกินไปในปัจจุบันและการรวมความเสี่ยงด้านลบที่อาจเกิดขึ้นควรได้รับการจัดการอย่างระมัดระวัง กระแส ETF ของสหรัฐฯ ไม่ใช่ตัวขับเคลื่อนหลักของ Bitcoin อีกต่อไป

เหตุการณ์มาโครประจำสัปดาห์

ธนาคารกลางทั่วโลกกำลังใช้แนวทางรอดู

ธนาคารกลางยุโรปและธนาคารแห่งแคนาดาใช้แนวทางรอดูในเดือนมีนาคม โดยเน้นการพึ่งพาข้อมูล ECB คาดการณ์การปรับลดลงทั้งการเติบโตในปี 2567 และอัตราเงินเฟ้อพื้นฐานในปี 2568

ธนาคารกลางรายใหญ่ส่วนใหญ่คาดว่าจะเริ่มลดอัตราดอกเบี้ยภายในกลางปี 2567 โดยอัตราดอกเบี้ยนโยบายทั่วโลกจะลดลงโดยเฉลี่ย 1.4 เปอร์เซ็นต์

ยุโรปสามารถลดอัตราดอกเบี้ยได้เร็วกว่าสหรัฐฯ

ในอดีต ธนาคารกลางในประเทศที่พัฒนาแล้วมักจะปรับลดอัตราดอกเบี้ยสามครั้งติดต่อกัน ก่อนที่จะชะลอตัวลงในช่วงระยะเวลาผ่อนปรน การลดอัตราดอกเบี้ยมีแนวโน้มที่จะเร่งตัวขึ้นหากอัตราเงินเฟ้อต่ำกว่าเป้าหมายและกิจกรรมทางเศรษฐกิจลดลงหรืออัตราดอกเบี้ยอยู่เหนือระดับกลางมาก

การเติบโตของการจ้างงานและรายได้

เงินเดือนสหรัฐเพิ่มขึ้น 275,000 อัตราในเดือนกุมภาพันธ์ สูงกว่าตัวเลขประมาณการที่ 200,000 อัตราอย่างมีนัยสำคัญ แม้ว่าจำนวนงานที่เพิ่มในเดือนกุมภาพันธ์จะดูเป็นบวก แต่การสำรวจภาคครัวเรือนที่อ่อนแอและอัตราการว่างงานที่เพิ่มขึ้นเผยให้เห็นถึงความไม่มั่นคงที่ซ่อนอยู่ในตลาดงาน การเติบโตของค่าจ้างต่ำกว่าที่คาด โดยรายได้เฉลี่ยต่อชั่วโมง (AHE) เพิ่มขึ้น 0.14% เมื่อเทียบเป็นรายเดือน ซึ่งต่ำกว่าที่คาดการณ์ไว้ที่ 0.2% อัตราการว่างงานเพิ่มขึ้น 0.2 จุดร้อยละเป็น 3.9% สูงกว่าการคาดการณ์ที่ 3.7% การพังทลายเหล่านี้อาจเป็นสัญญาณเชิงบวกในการควบคุมอัตราเงินเฟ้อ แต่ก็อาจสร้างแรงกดดันต่อการใช้จ่ายของผู้บริโภคด้วย

อัตรากำไรของบริษัทคาดว่าจะยังคงอยู่ในระดับสูงในปี 2567

ตามการคาดการณ์ล่าสุดของ Goldman Sachs ผลกำไรขององค์กรที่ไม่ใช่ทางการเงินจะลดลงจาก 17% ของ GDP ในปี 2565 เป็นเฉลี่ย 16% ในปี 2566 แต่ยังคงเพิ่มขึ้นจาก 13% ในไตรมาสที่สี่ของปี 2562 อัตรากำไรที่ไม่ใช่ทางการเงินทั่วทั้งเศรษฐกิจคาดว่าจะเพิ่มขึ้นเล็กน้อยเป็นประมาณ 16.3% ในปี 2567

วัตถุประสงค์และจุดยืนของนโยบายมหภาคของจีน

เป้าหมายทางเศรษฐกิจมหภาค: ที่สภาประชาชนแห่งชาติ ผู้กำหนดนโยบายตั้งเป้าหมายการเติบโตของ GDP ปี 2024 ที่ 5% ซึ่งสอดคล้องกับการคาดการณ์ในวงกว้าง

นโยบายการคลัง: เป้าหมายการขาดดุลการคลังอย่างเป็นทางการของจีนตั้งไว้ที่ 3.0% ของ GDP (เทียบกับ 3.8% ในปี 2566) ปฏิกิริยาแรกของตลาดคือผิดหวังกับตัวเลขนี้แต่ก็ตระหนักได้ว่าตัวเลขอย่างเป็นทางการนี้อาจสะท้อนได้ไม่เต็มที่ การสนับสนุนทางการเงินที่แท้จริงของรัฐบาลต่อเศรษฐกิจ เมื่อพิจารณาถึงกิจกรรมทางการเงินและมาตรการนโยบายที่หลากหลาย ซึ่งรวมถึงแต่ไม่จำกัดเพียงการออกพันธบัตร การใช้จ่ายในโครงการเฉพาะ สินเชื่อที่รัฐบาลค้ำประกัน ฯลฯ สิ่งเหล่านี้อาจไม่สะท้อนโดยตรงในอัตราส่วนการขาดดุลทางการคลังมาตรฐาน Goldman Sachs คาดว่าจะได้รับเพิ่มอีกอย่างน้อย 0.7% ของมาตรการกระตุ้นโดยนัยนี้

นโยบายการเงินและอสังหาริมทรัพย์: แม้ว่าจะไม่มีการประกาศมาตรการใหม่ที่สำคัญ แต่จุดยืนของนโยบายการเงินและอสังหาริมทรัพย์ของจีนยังคงสนับสนุน และมีการแสดงออกและรูปแบบใหม่ ๆ เช่น การจัดการความเสี่ยงที่ซ่อนอยู่ในลักษณะที่มั่นคงและเป็นระเบียบ การปรับปรุงระบบพื้นฐาน ที่เกี่ยวข้องกับที่อยู่อาศัยเชิงพาณิชย์ และตอบสนองความต้องการของความต้องการที่อยู่อาศัยที่หลากหลายและปรับปรุง ฯลฯ

ข้อมูลเศรษฐกิจ: เนื่องจากเป็นจุดเน้นของยุทธศาสตร์เศรษฐกิจของรัฐบาล การส่งออกของจีนจึงเพิ่มขึ้น 7.1% เมื่อเทียบเป็นรายปีตั้งแต่เดือนมกราคมถึงกุมภาพันธ์ ซึ่งสูงกว่าที่คาดการณ์ไว้ที่ 1.9% มาก การเกินดุลการค้าของจีนแตะระดับสูงสุดเป็นประวัติการณ์ที่ 125 พันล้านดอลลาร์สหรัฐ และ การนำเข้าก็เพิ่มขึ้น 3.5% ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิต (PMI) ประจำเดือนกุมภาพันธ์ก็ออกมาดีเกินคาดเล็กน้อยเช่นกัน

ข้อมูลเศรษฐกิจเอเชียและตลาดเกิดใหม่

ข้อมูลเงินเฟ้อเดือนกุมภาพันธ์ทั่วเอเชียเพิ่มขึ้นในวงกว้างและเกินความคาดหมาย:

- CPI ของเกาหลีใต้เพิ่มขึ้น 30 คะแนนเมื่อเทียบเป็นรายปี มาอยู่ที่ 3.1%

- CPI ของไต้หวันเพิ่มขึ้น 130 จุดเมื่อเทียบเป็นรายปี มาอยู่ที่ 3.1%

- CPI ของฟิลิปปินส์เพิ่มขึ้น 60 คะแนนเมื่อเทียบเป็นรายปีเป็น 3.4%

- CPI ของอินโดนีเซียเพิ่มขึ้น 20 จุดเมื่อเทียบเป็นรายปีเป็น 2.8%

- CPI ในกรุงโตเกียว ประเทศญี่ปุ่น เพิ่มขึ้น 80 จุดพื้นฐานเมื่อเทียบเป็นรายปี มาอยู่ที่ 2.6%

- CPI ของประเทศไทยเพิ่มขึ้น 30 จุดพื้นฐานเมื่อเทียบเป็นรายปี มาอยู่ที่ -0.8%

PMI ภาคการผลิตแสดงให้เห็นถึงประสิทธิภาพที่หลากหลาย

- PMI ที่เพิ่มขึ้นในจีน อินเดีย ฟิลิปปินส์ และออสเตรเลีย

- PMI ลดลงในเกาหลีใต้ ญี่ปุ่น ไต้หวัน ไทย และอินโดนีเซีย

- PMI ในภูมิภาคอื่นๆ โดยทั่วไปมีเสถียรภาพ

กองทุนและตำแหน่ง

การไหลเข้าของหุ้นเทคโนโลยีสองเดือนติดต่อกันหยุดลง

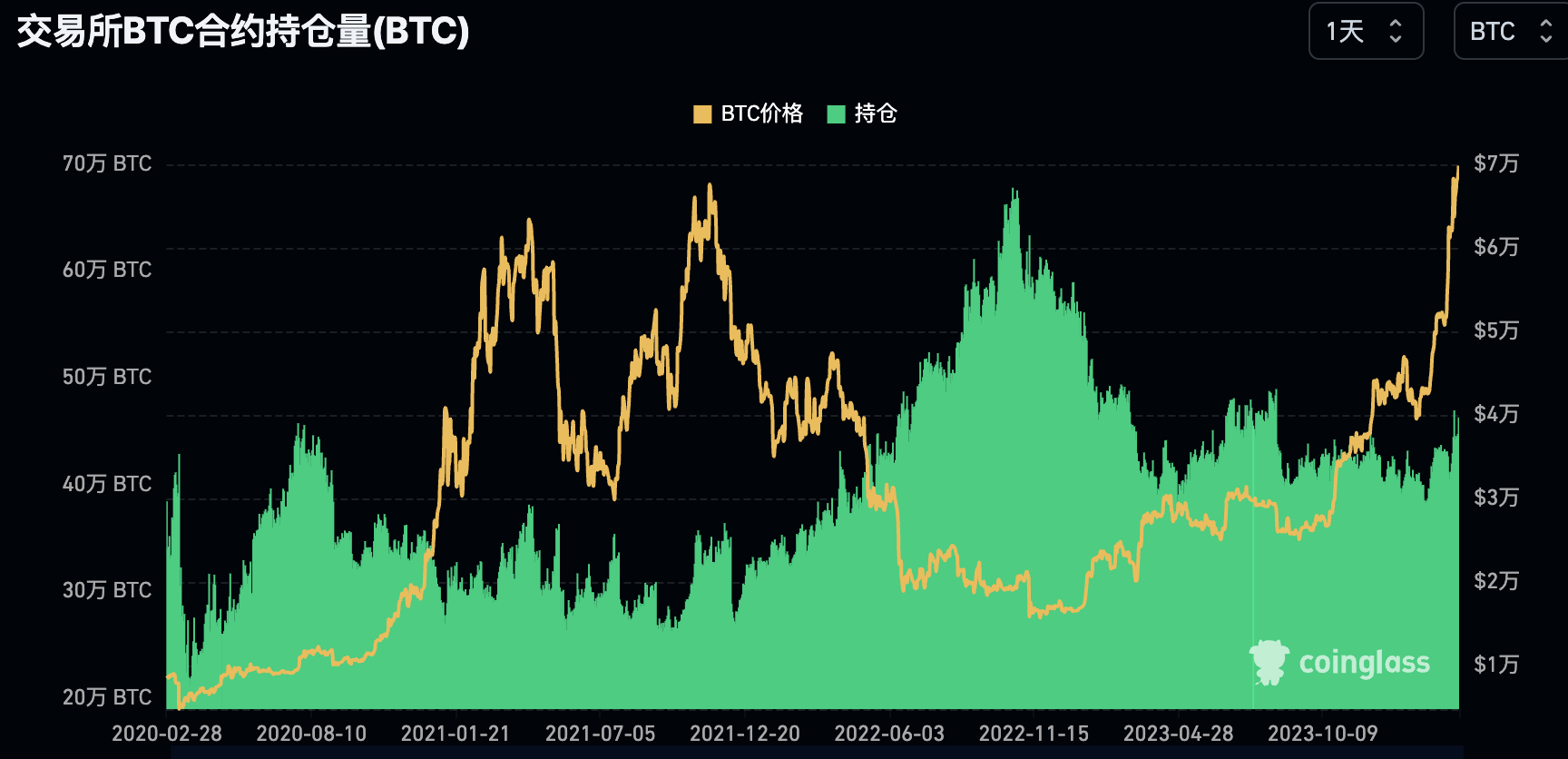

Bitcoin และ gold Futures OI ทำสถิติสูงสุด ในขณะที่ ETH ตามหลังเล็กน้อย

หุ้นการเติบโตและโมเมนตัมมีการซื้อมากเกินไปอย่างมาก

ตลาดหุ้นจีนกำลังเผชิญกับการไหลเข้าอย่างรวดเร็วหลังจากไหลออกในช่วงสั้นๆ หนึ่งสัปดาห์

ราคาการเก็งกำไรของ Nasdaq ลดลงสู่ระดับต่ำสุดนับตั้งแต่ฤดูใบไม้ร่วงที่แล้ว

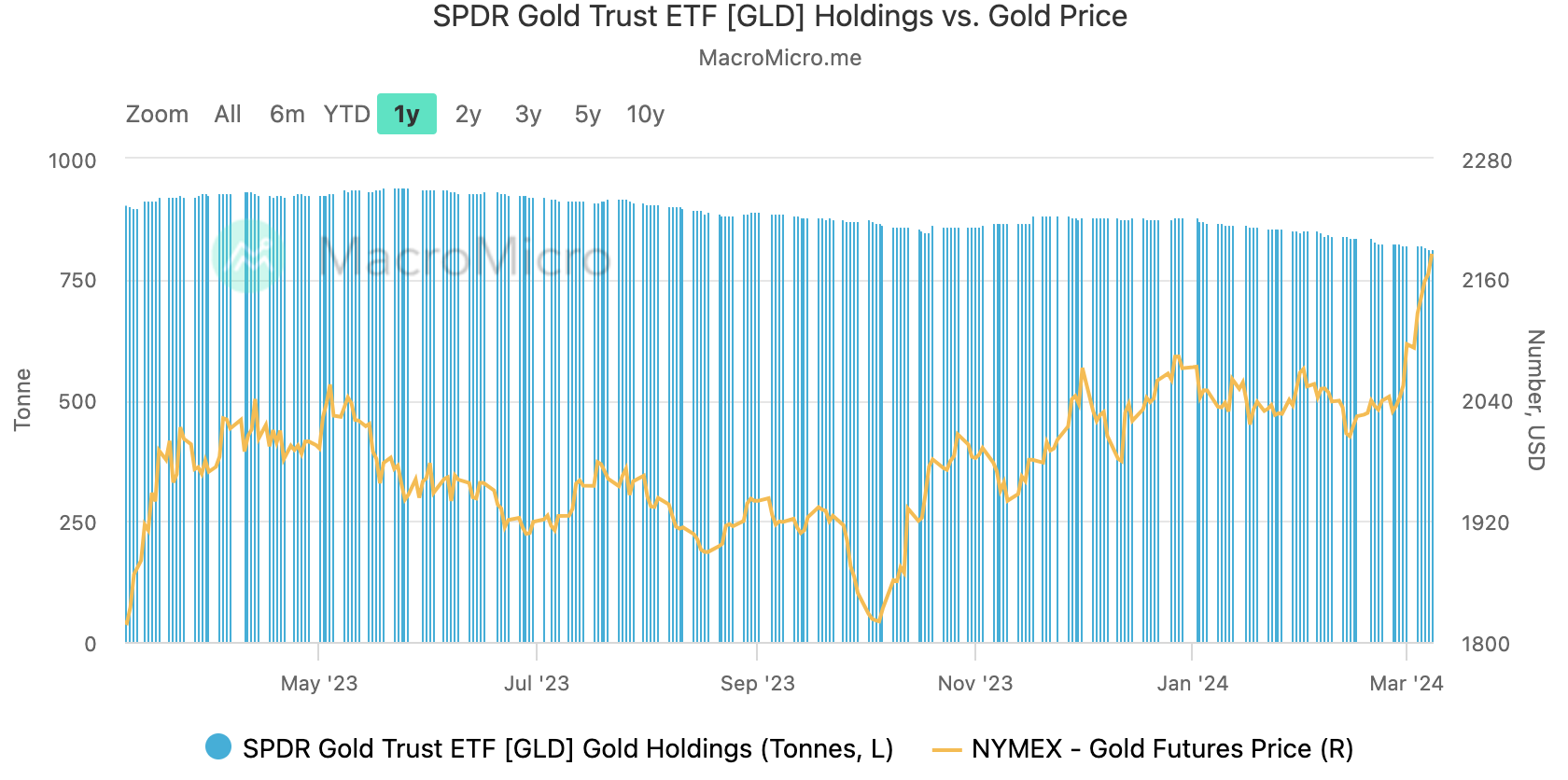

เมื่ออัตราผลตอบแทนของตลาดรองลดลง ราคาทองคำและราคา Bitcoin ก็พุ่งแตะระดับสูงสุดเป็นประวัติการณ์ และสถานะสัญญาซื้อขายล่วงหน้าของทองคำและ Bitcoin ก็เพิ่มขึ้นอย่างมีนัยสำคัญ ดอกเบี้ยเปิดของทองคำเพิ่มขึ้น 20 พันล้านเหรียญสหรัฐเป็น 98 พันล้านเหรียญสหรัฐในช่วงสองสัปดาห์ที่ผ่านมา แต่โมเมนตัมของการไหลออกอย่างต่อเนื่องของทองคำ ETFs ไม่ได้เปลี่ยนแปลง สถานะของ GLD ไหลออก 11.8 ตันในช่วงเวลาเดียวกันแสดงให้เห็นว่าผู้ซื้อไม่มีฐานะทางการเงิน นักลงทุนในตลาด แต่ธนาคารกลาง และนิติบุคคล ผู้ซื้อทองคำ

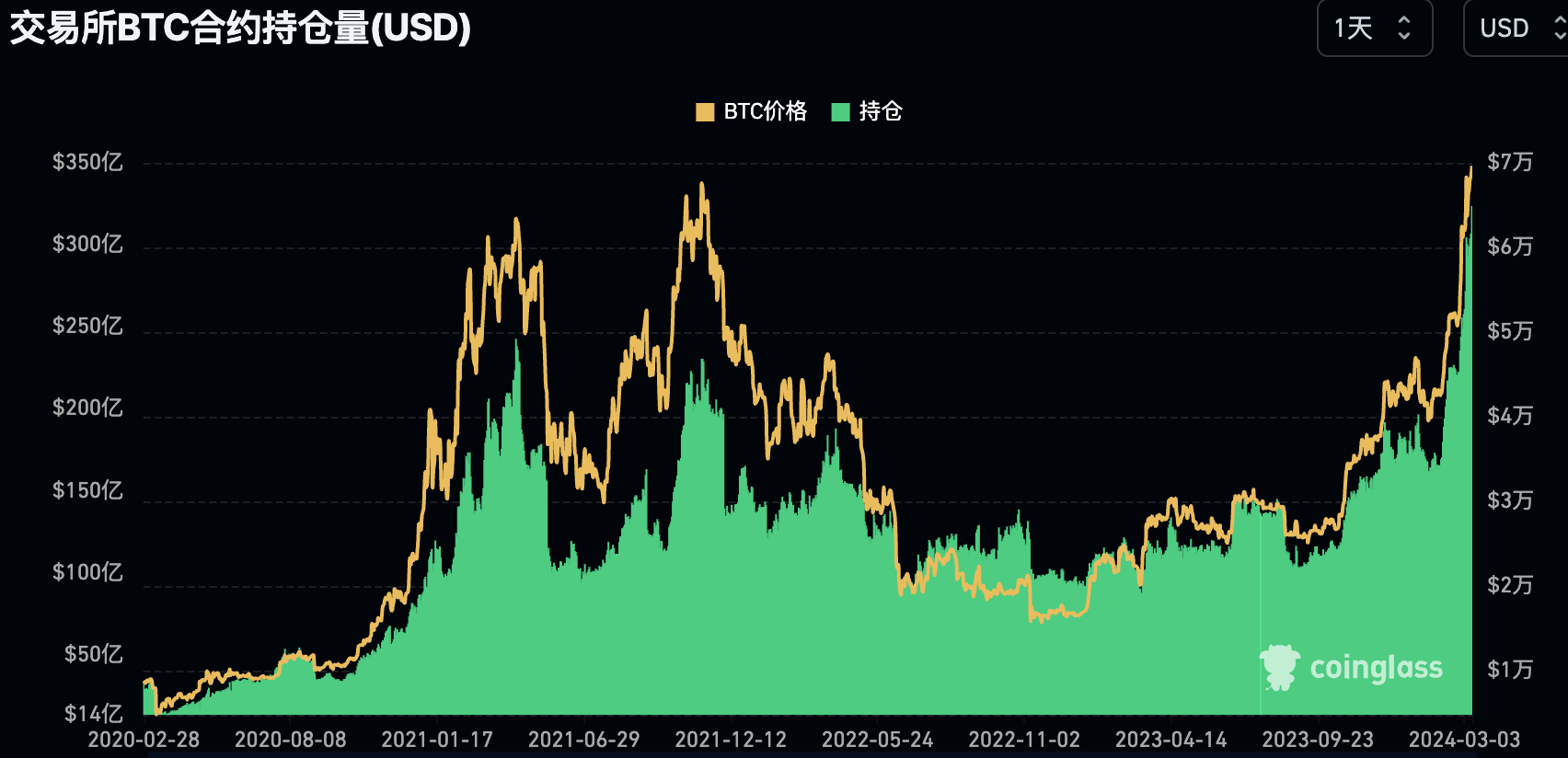

สัญญา CME Bitcoin เพิ่มขึ้น 1.7 พันล้านดอลลาร์เป็น 10.37 พันล้านดอลลาร์ในสัปดาห์ที่แล้ว และสัญญาแลกเปลี่ยนสกุลเงินดิจิทัลเพิ่มขึ้นประมาณ 5 พันล้านดอลลาร์เป็น 32.36 พันล้านดอลลาร์ ซึ่งทั้งสองยังคงทำจุดสูงสุดใหม่ตลอดกาล

อย่างไรก็ตาม จำนวนสถานะที่เป็นสกุลเงิน BTC รวมถึงสัญญาแลกเปลี่ยนสกุลเงินดิจิทัลนั้นมีเพียง 460,000 เท่านั้น ยังมีโอกาสเติบโตเกือบ 50% จากระดับสูงสุดในประวัติศาสตร์ที่ 678,000 ในเดือนพฤศจิกายน 2565 ซึ่งยังแสดงให้เห็นถึงการลดลงของวงกลมสกุลเงิน ดั้งเดิม . ทุนตลาดและความเชื่อมั่นยังไม่กลับไปสู่ระดับสุดขั้วก่อนหน้านี้:

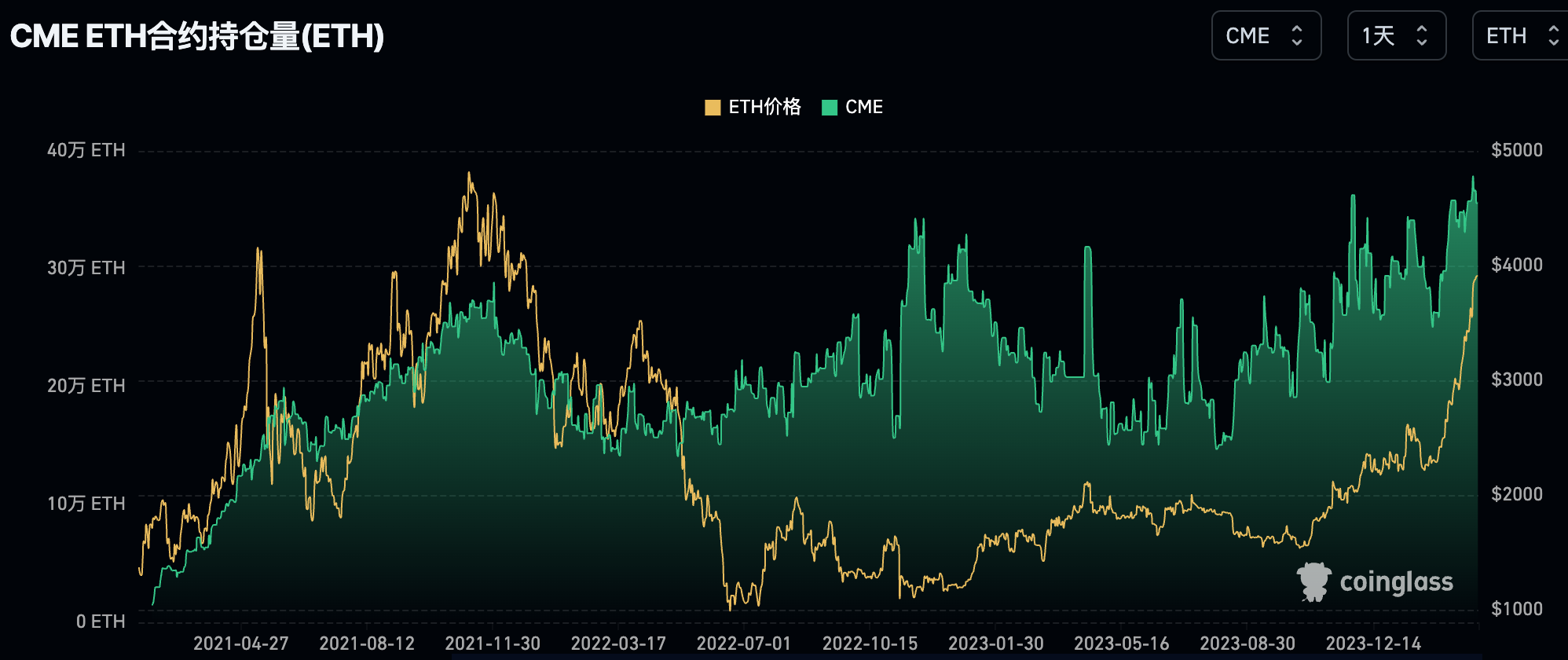

การถือครอง Ethereum ETH ของ CME ก็ทำระดับสูงสุดใหม่เป็นประวัติการณ์เมื่อสัปดาห์ที่แล้ว ซึ่งแสดงให้เห็นว่ากองทุน Wall Street สนใจที่จะเข้าร่วมในเกม ETF จริงครั้งต่อไป อย่างไรก็ตาม ช่วงของจุดสูงสุดใหม่นั้นด้อยกว่า BTC มาก

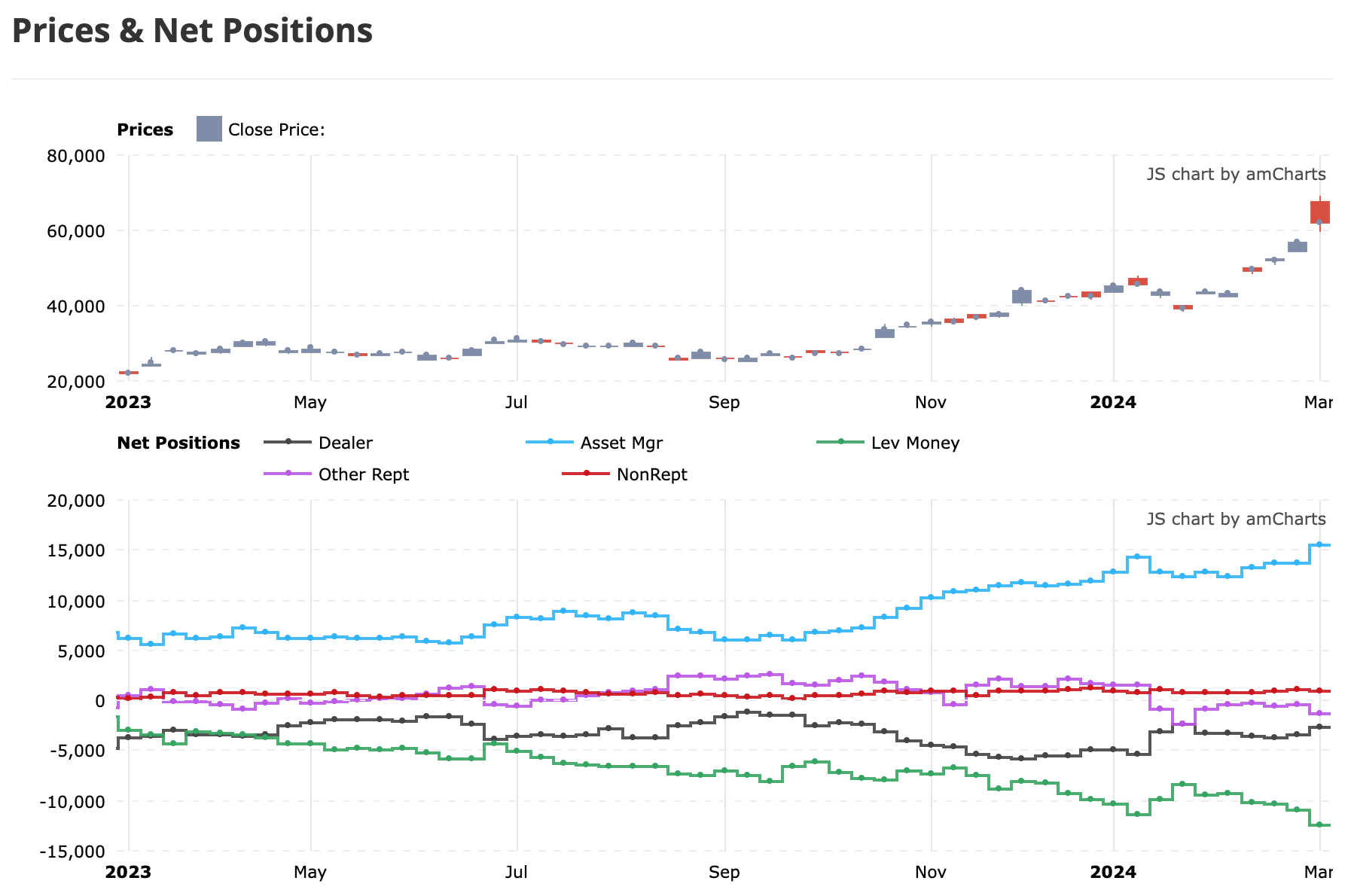

ตามประเภทนักลงทุน ตำแหน่ง Short สุทธิและตำแหน่ง Long สุทธิที่ถือโดยกองทุนเฮดจ์ฟันด์และผู้จัดการสินทรัพย์ตามลำดับทำสถิติสูงสุดในสัปดาห์ที่แล้ว:

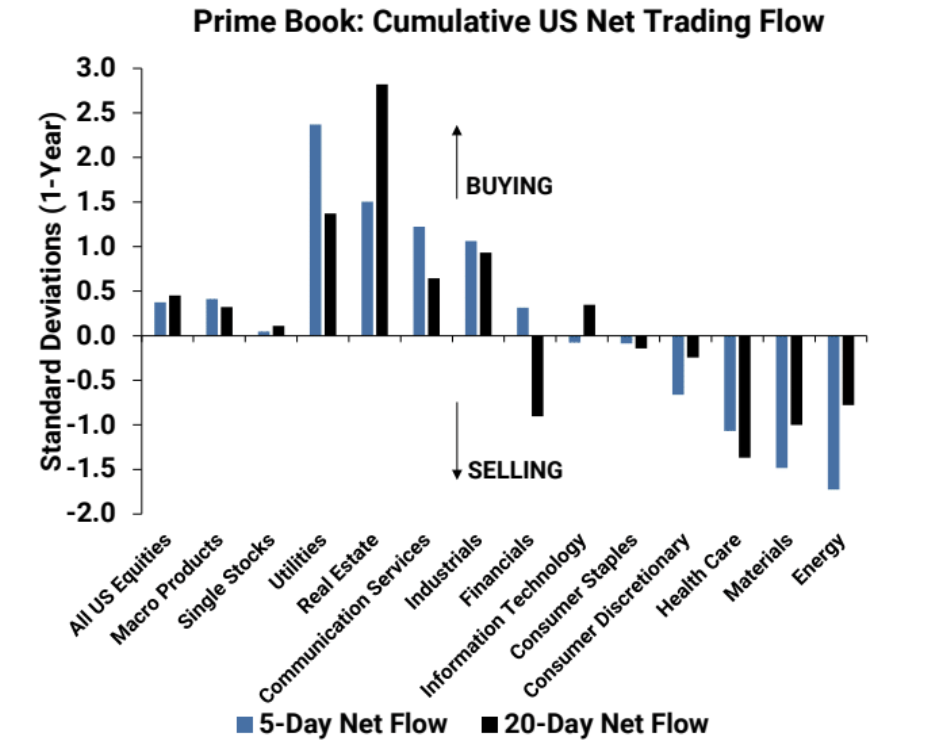

ตามความสามารถทางสถิติของ Goldman Sachs PB ตลาดหุ้นสหรัฐฯ มีการซื้อสุทธิเป็นสัปดาห์ที่สองติดต่อกัน โดยมีการซื้อระยะยาวมากกว่าการขายชอร์ตในอัตราส่วนประมาณ 1.6 ต่อ 1 ภาคการซื้อสุทธิอันดับต้นๆ ได้แก่ บริการสื่อสาร อุตสาหกรรม สาธารณูปโภค และอสังหาริมทรัพย์ ภาคการขายสุทธิที่ใหญ่ที่สุด ได้แก่ พลังงาน การดูแลสุขภาพ การตัดสินใจของผู้บริโภค และวัสดุ Communications Services เมื่อสัปดาห์ที่แล้วมีการซื้อสุทธิตามสัญญาที่ใหญ่ที่สุดในรอบกว่าห้าเดือน +1.2 ส่วนเบี่ยงเบนมาตรฐาน

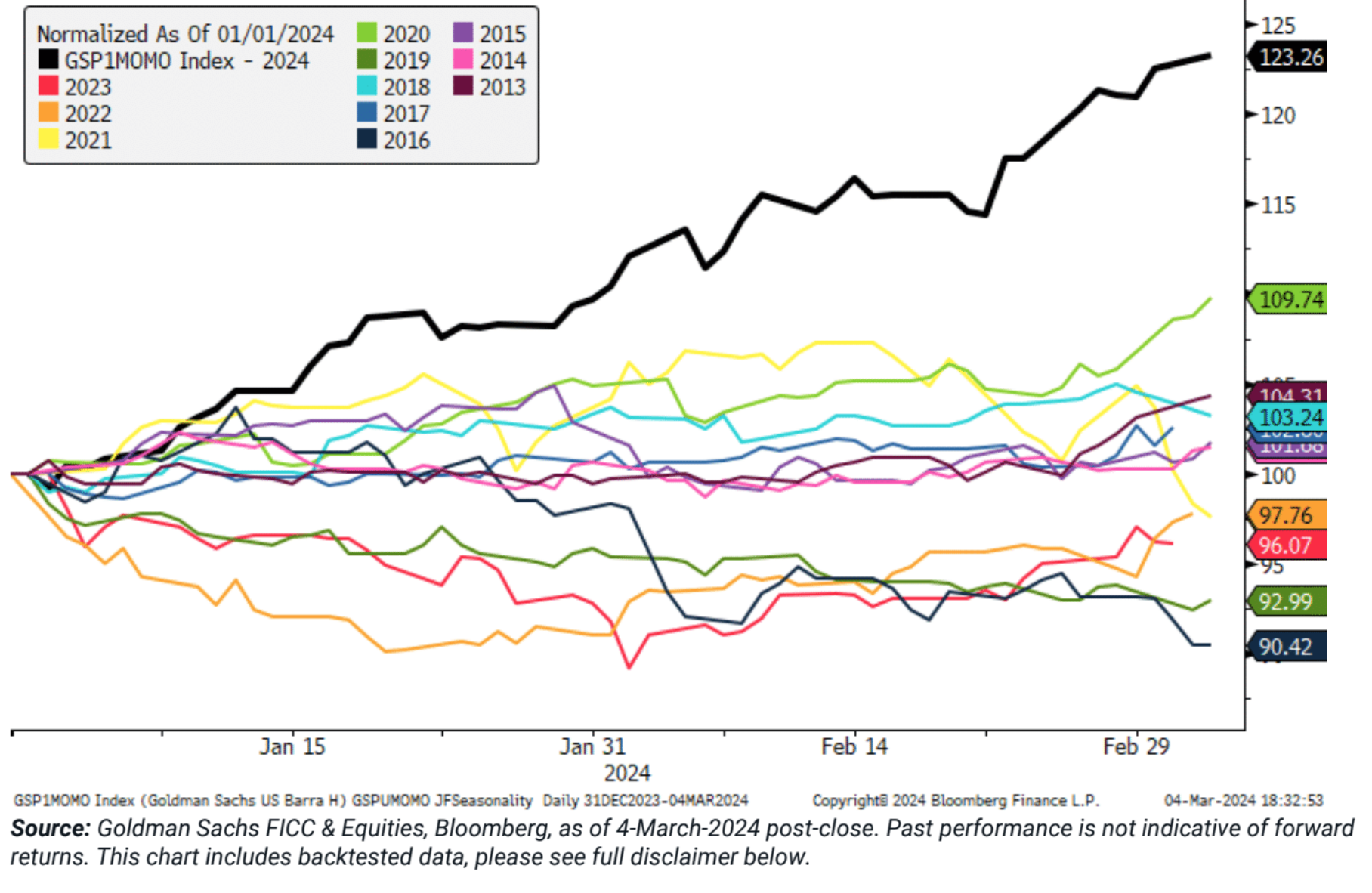

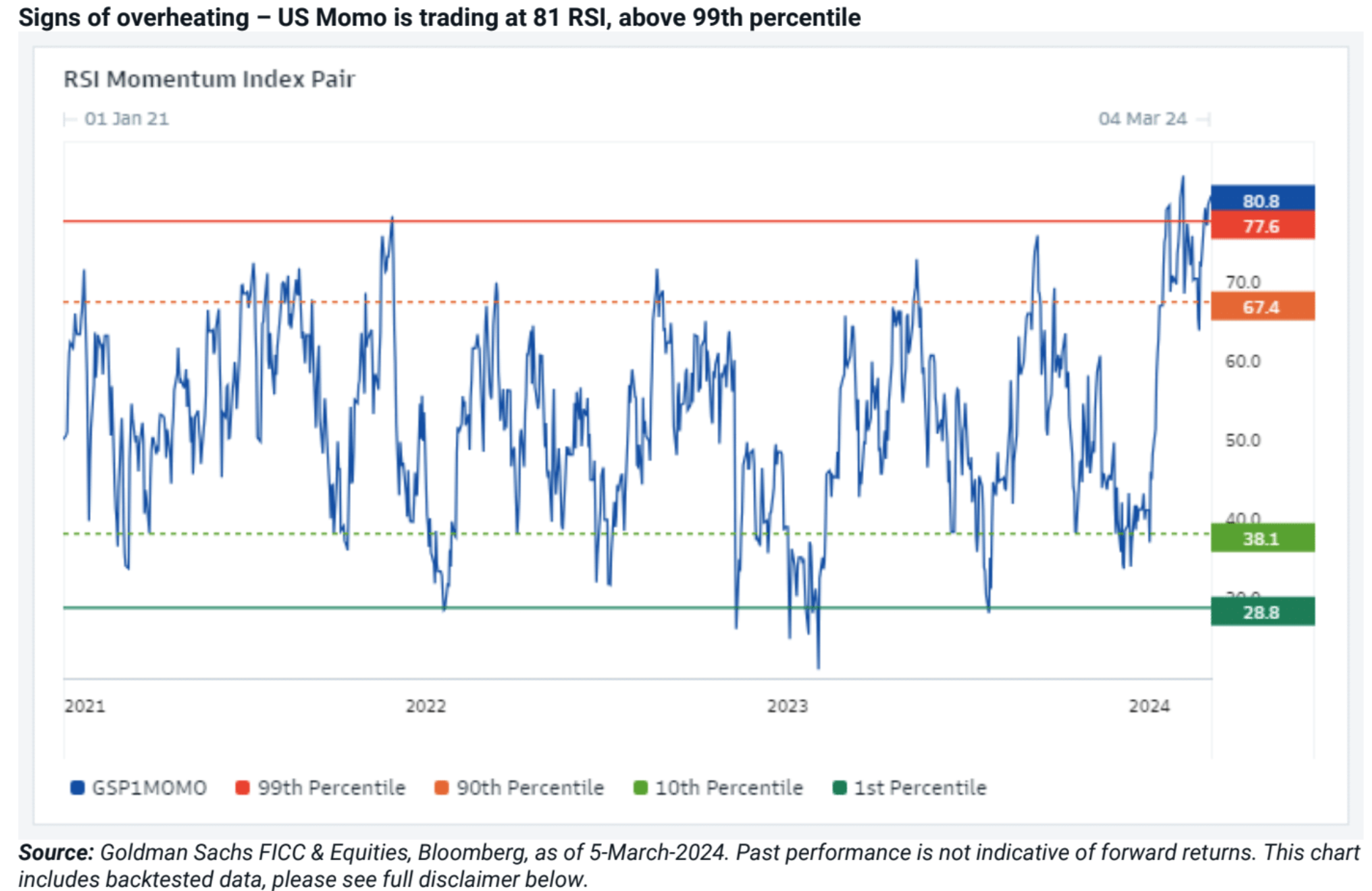

หุ้นโมเมนตัมยังคงดำเนินการอย่างแข็งแกร่ง และทุกคนต่างกังวลเกี่ยวกับการอ่อนแรงของการเพิ่มขึ้นของหุ้นโมเมนตัม แต่ตลาดยังคงแสดงความเชื่อมั่นในรูปแบบระยะยาว เช่น ปัญญาประดิษฐ์ การปรับปรุงผลกำไรขององค์กร ความกลัวที่ถดถอยลงของภาวะเศรษฐกิจถดถอย และสกุลเงินดิจิตอลที่ก้าวไปสู่จุดใหม่ เสียงสูง ปัจจัยโมเมนตัมที่คำนวณโดย Goldman Sachs ได้เพิ่มขึ้นมากกว่า 20% ในปีนี้ ซึ่งถือเป็นประสิทธิภาพที่ดีที่สุดในช่วงเวลาเดียวกันในประวัติศาสตร์ เมื่อพิจารณาจาก Relative Strength Index (RSI) หุ้นโมเมนตัมสหรัฐได้เข้าสู่โซนที่มีการซื้อมากเกินไปอย่างรุนแรง ซึ่งสูงกว่าระดับควอนไทล์ในอดีตที่ 99%

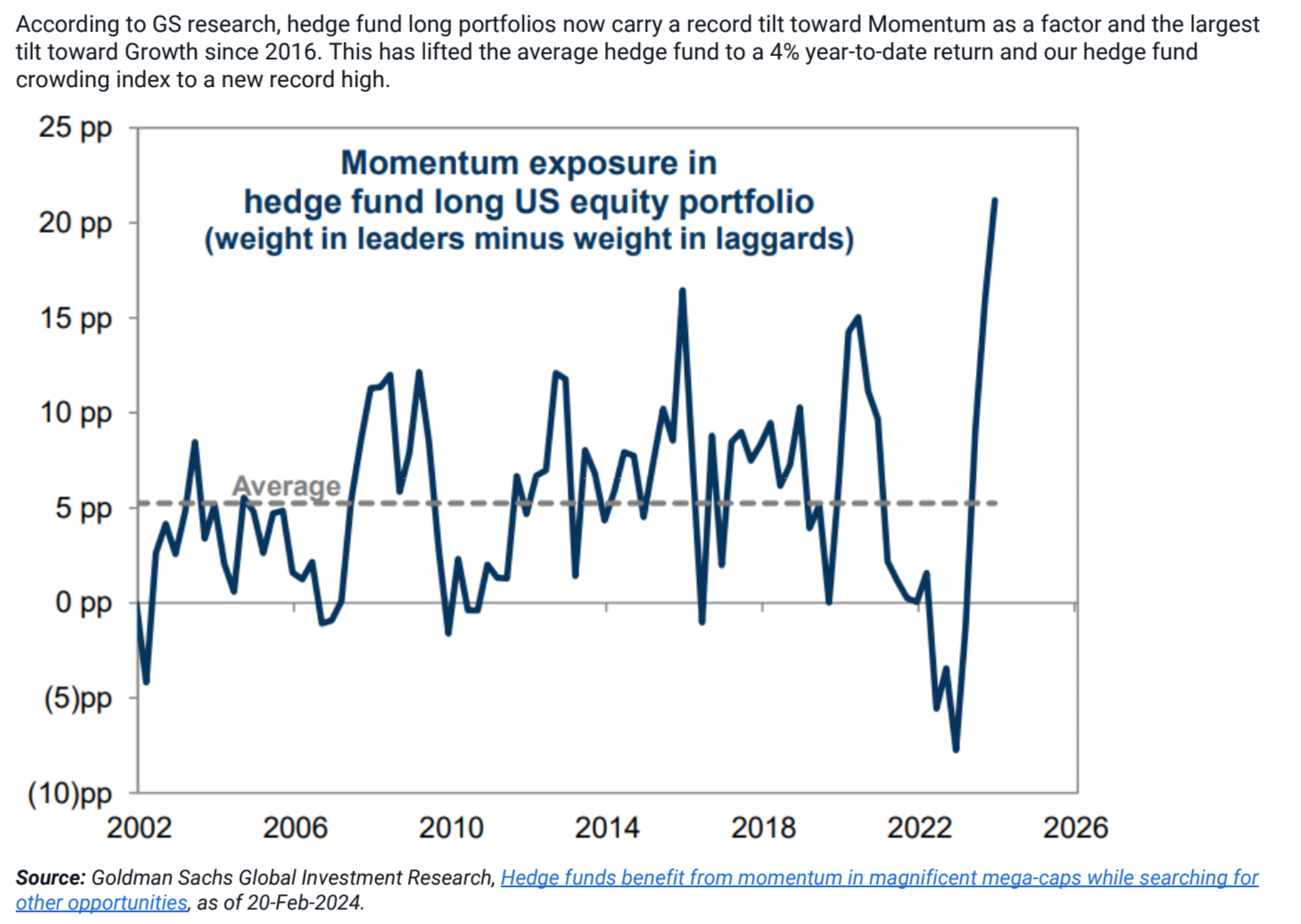

จากมุมมองของตำแหน่งยาวและสั้น กองทุนเฮดจ์ฟันด์ชื่นชอบปัจจัยโมเมนตัมและหุ้นเติบโตเป็นอย่างมาก และระดับการซื้อขายที่มีผู้คนหนาแน่นก็สูงเป็นประวัติการณ์:

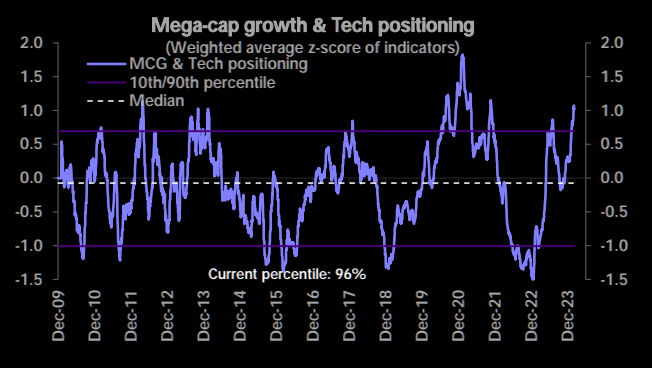

การวางตำแหน่งหุ้นเติบโตขนาดใหญ่เข้าสู่เปอร์เซ็นไทล์ที่ 96 ของประวัติศาสตร์ปี 2552:

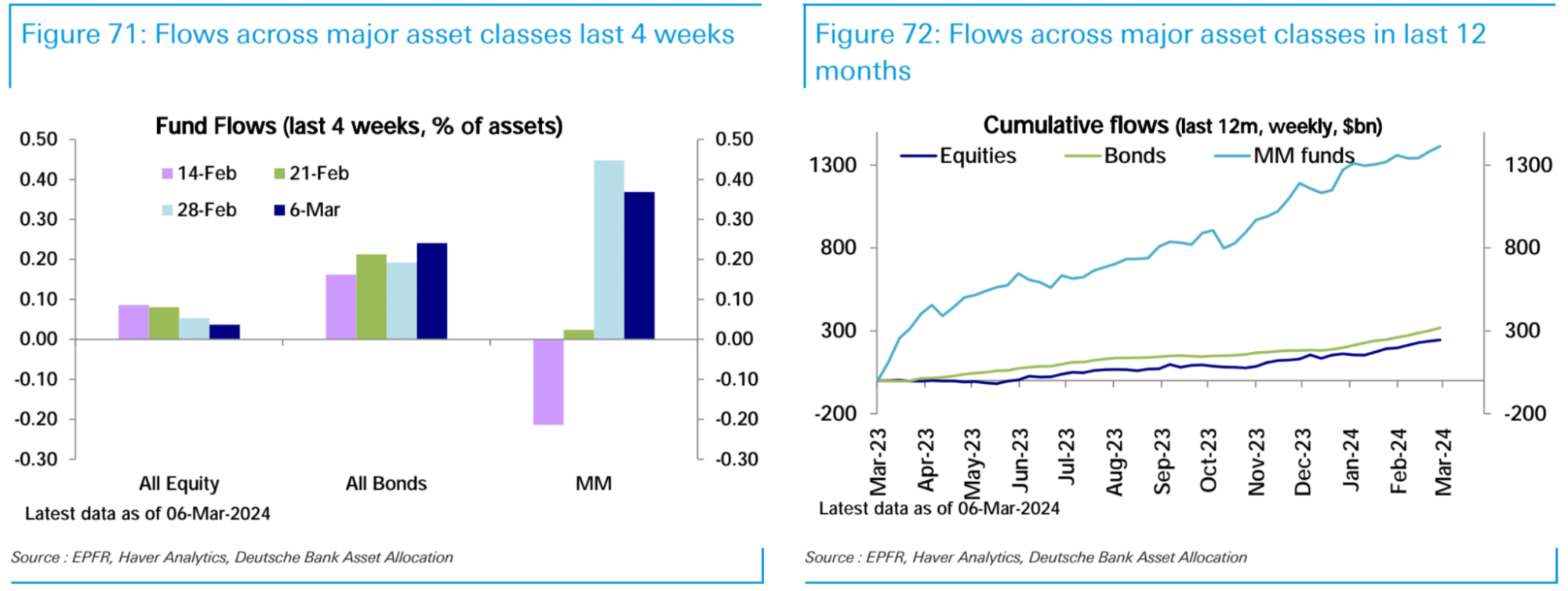

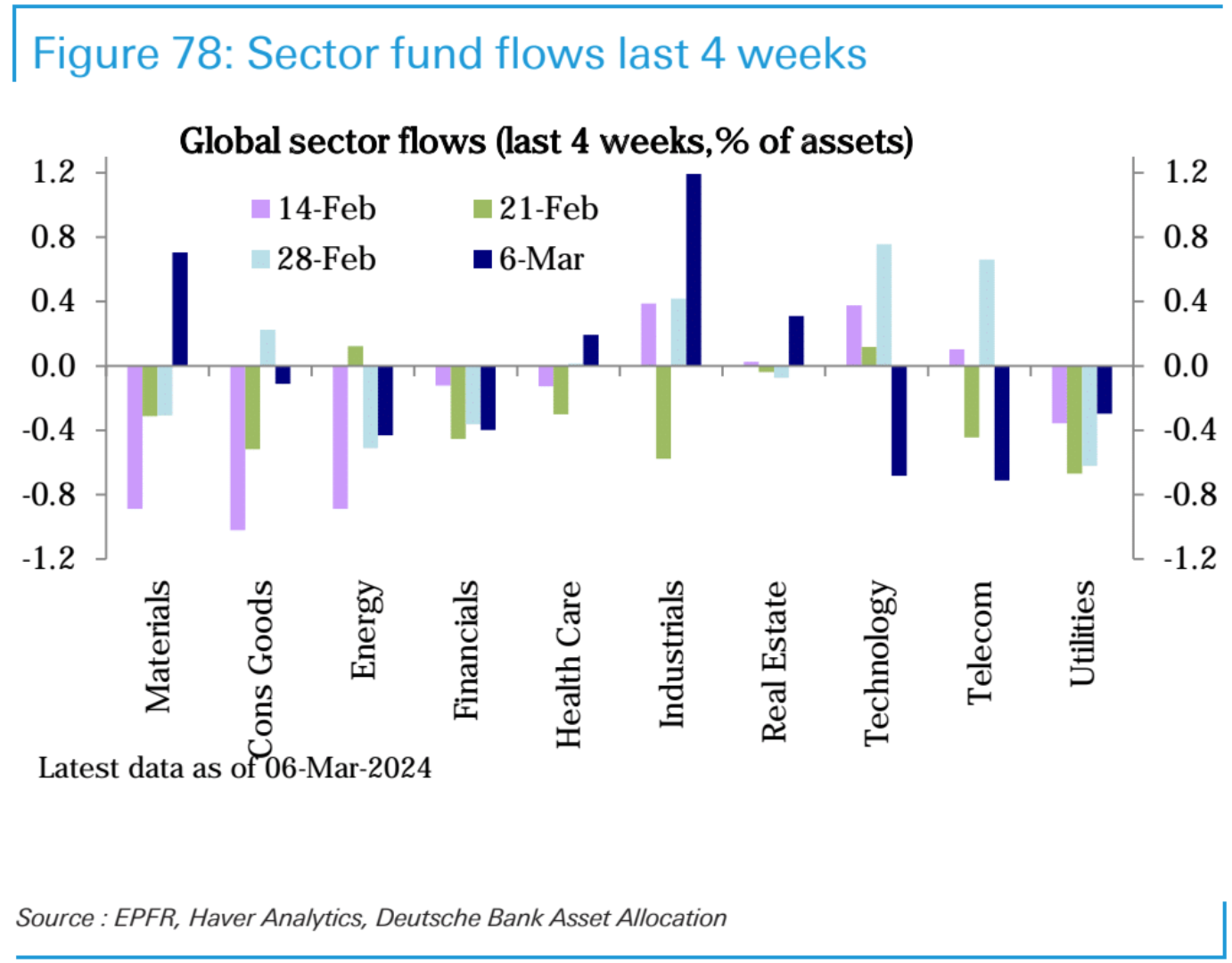

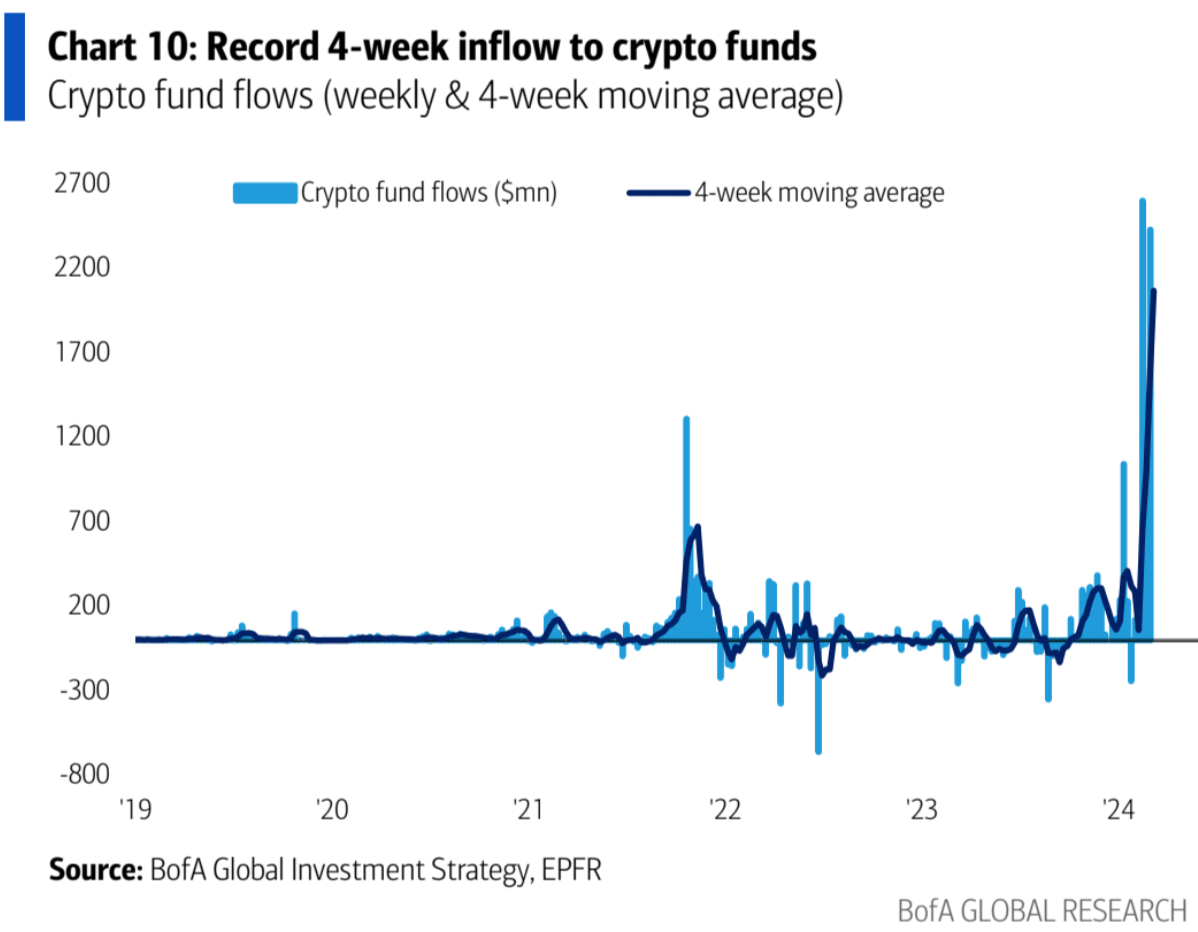

ตามความสามารถทางสถิติของ EPFR กองทุนได้ไหลเข้าสู่กองทุนสกุลเงิน กองทุนตราสารหนี้ระดับการลงทุน และกองทุนหุ้นอย่างมีนัยสำคัญ โดยมีการไหลเข้าของกองทุนสกุลเงินดิจิตอลเป็นประวัติการณ์ และการไหลออกของกองทุนหุ้นเทคโนโลยีและพลังงาน

กองทุนเทคโนโลยีมีการไหลออกสูงสุดเป็นประวัติการณ์ที่ 4.4 พันล้านดอลลาร์ สิ้นสุดการไหลเข้าในช่วงสองเดือน

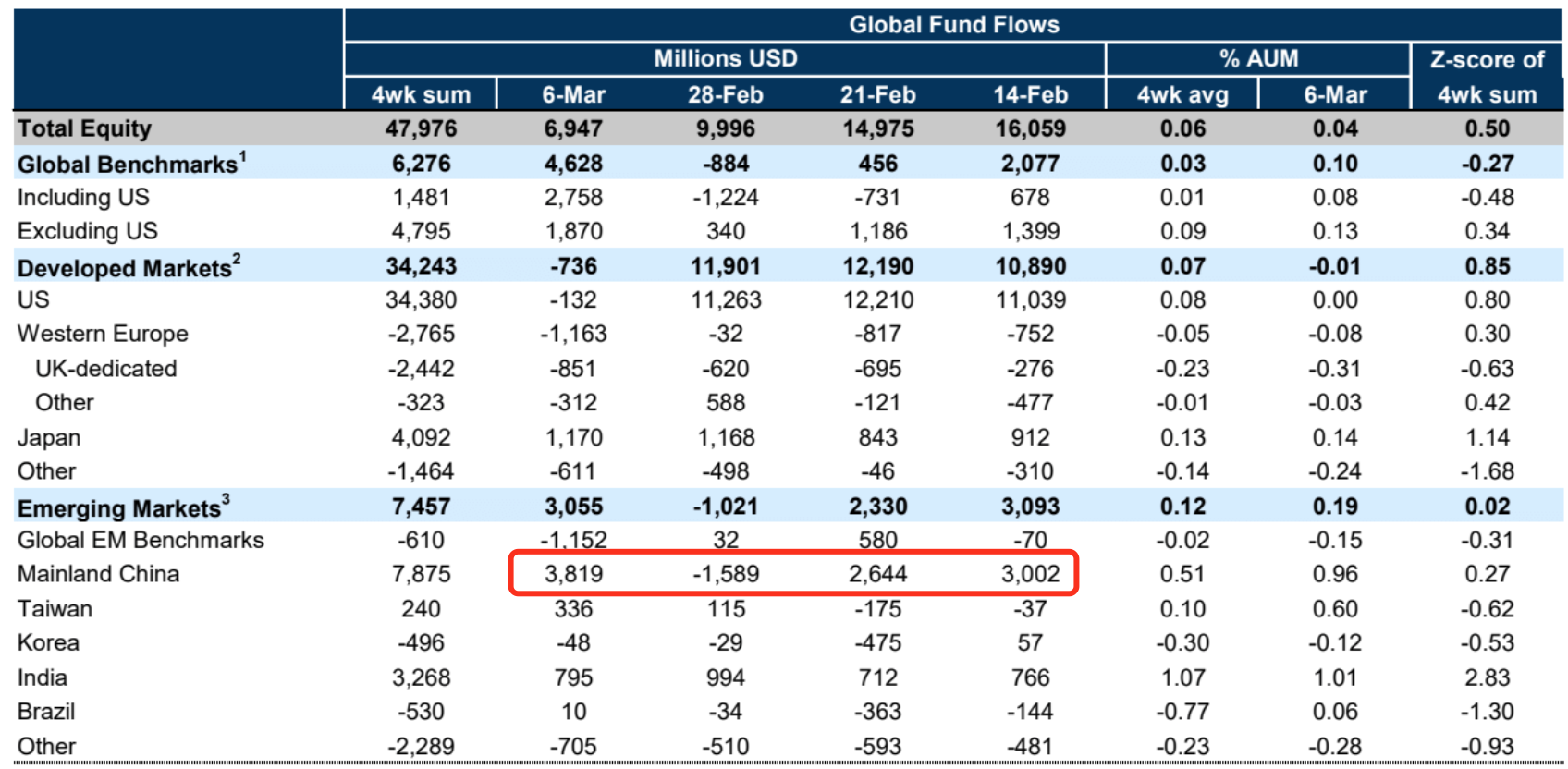

หุ้นจีนยังคงเห็นการไหลเข้ามหาศาลที่ 3.8 พันล้านดอลลาร์ในสัปดาห์ที่แล้ว หลังจากการไหลออกในช่วงสัปดาห์สั้นๆ

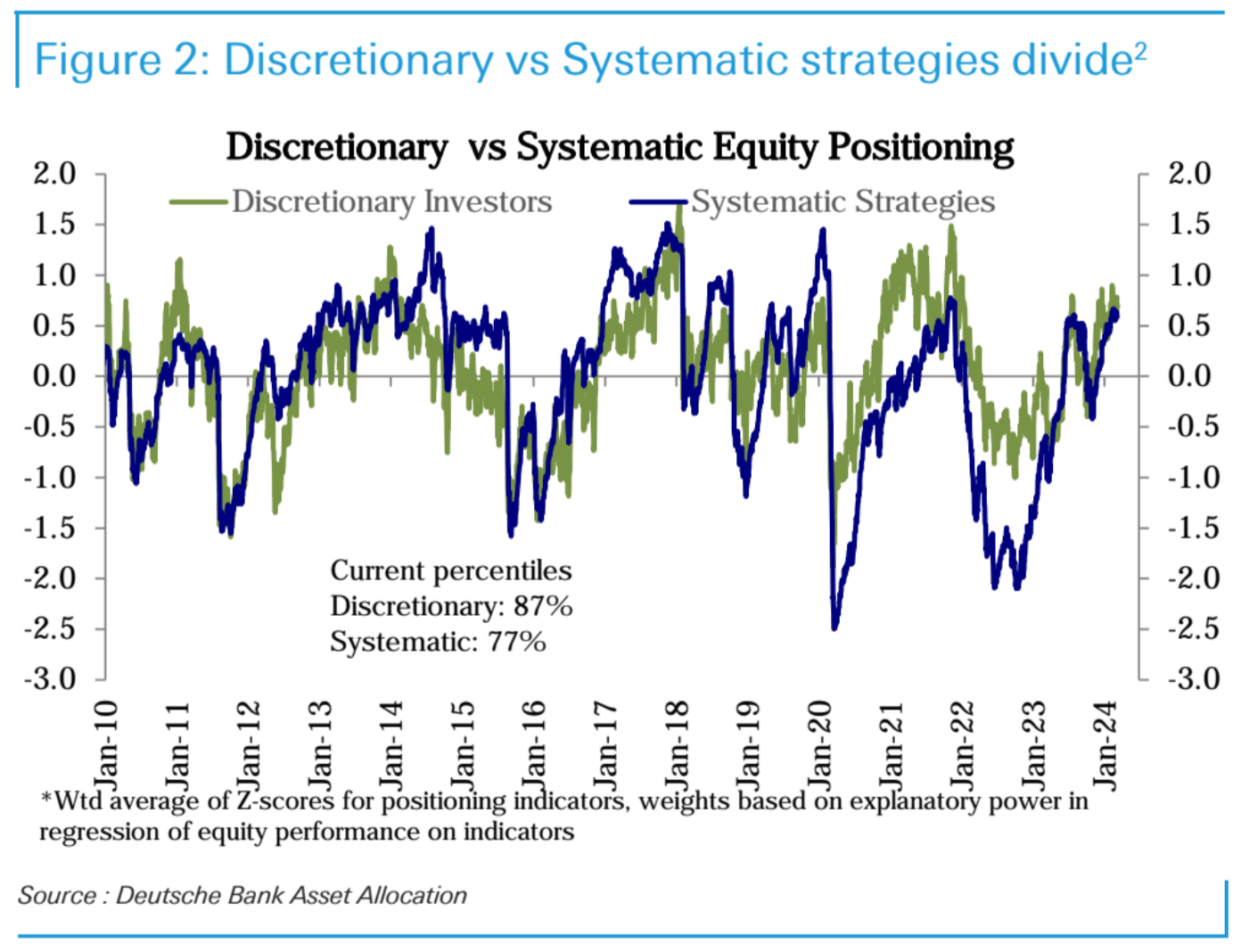

โดยพื้นฐานแล้วตำแหน่งของนักลงทุนเชิงอัตนัยยังคงไม่เปลี่ยนแปลง ในขณะที่ตำแหน่งของนักลงทุนที่เป็นระบบลดลงเล็กน้อย:

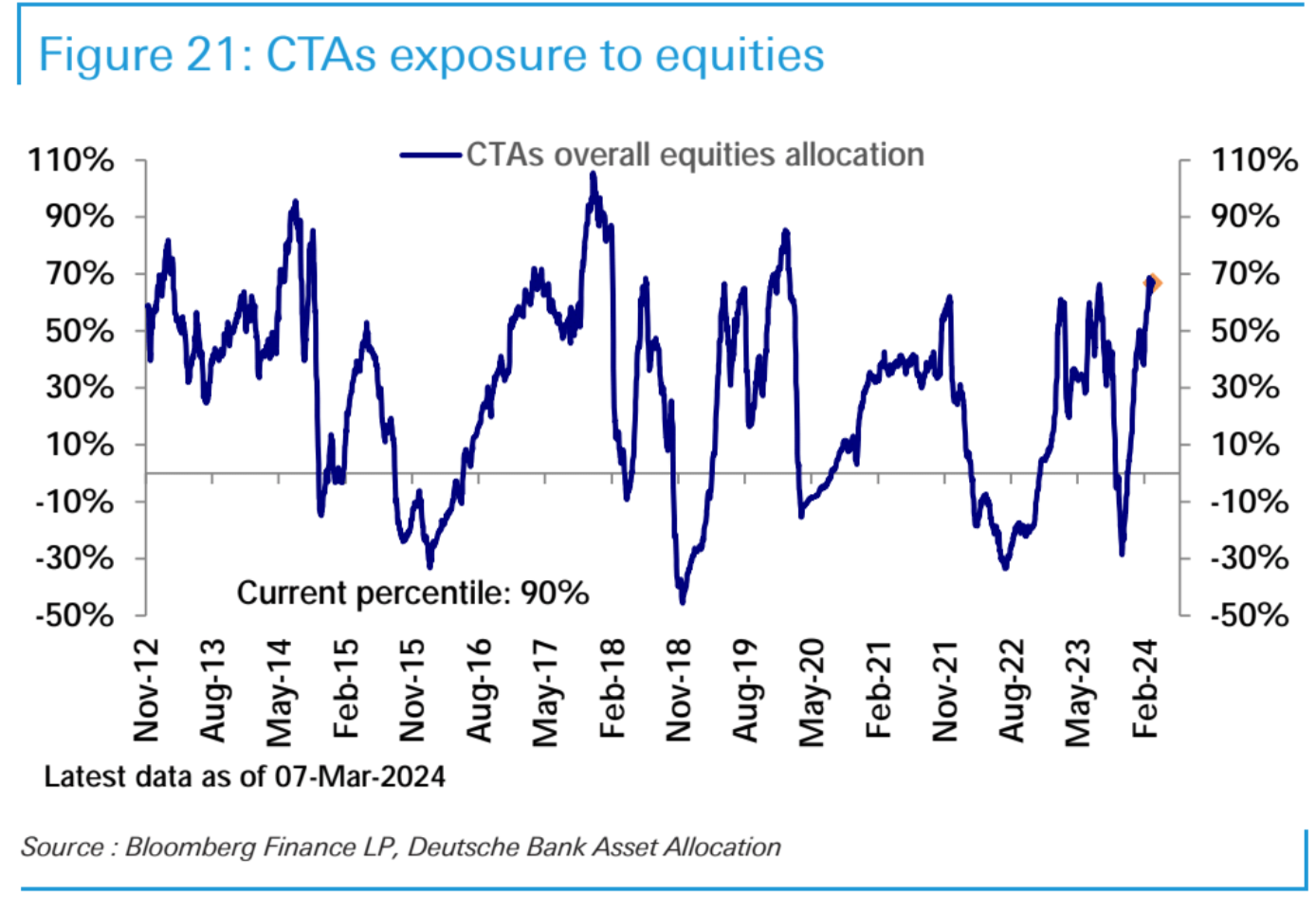

ตำแหน่งกองทุน CTA ทรงตัวในสัปดาห์ที่แล้ว โดยอยู่ที่เปอร์เซ็นไทล์ที่ 90 ในอดีต

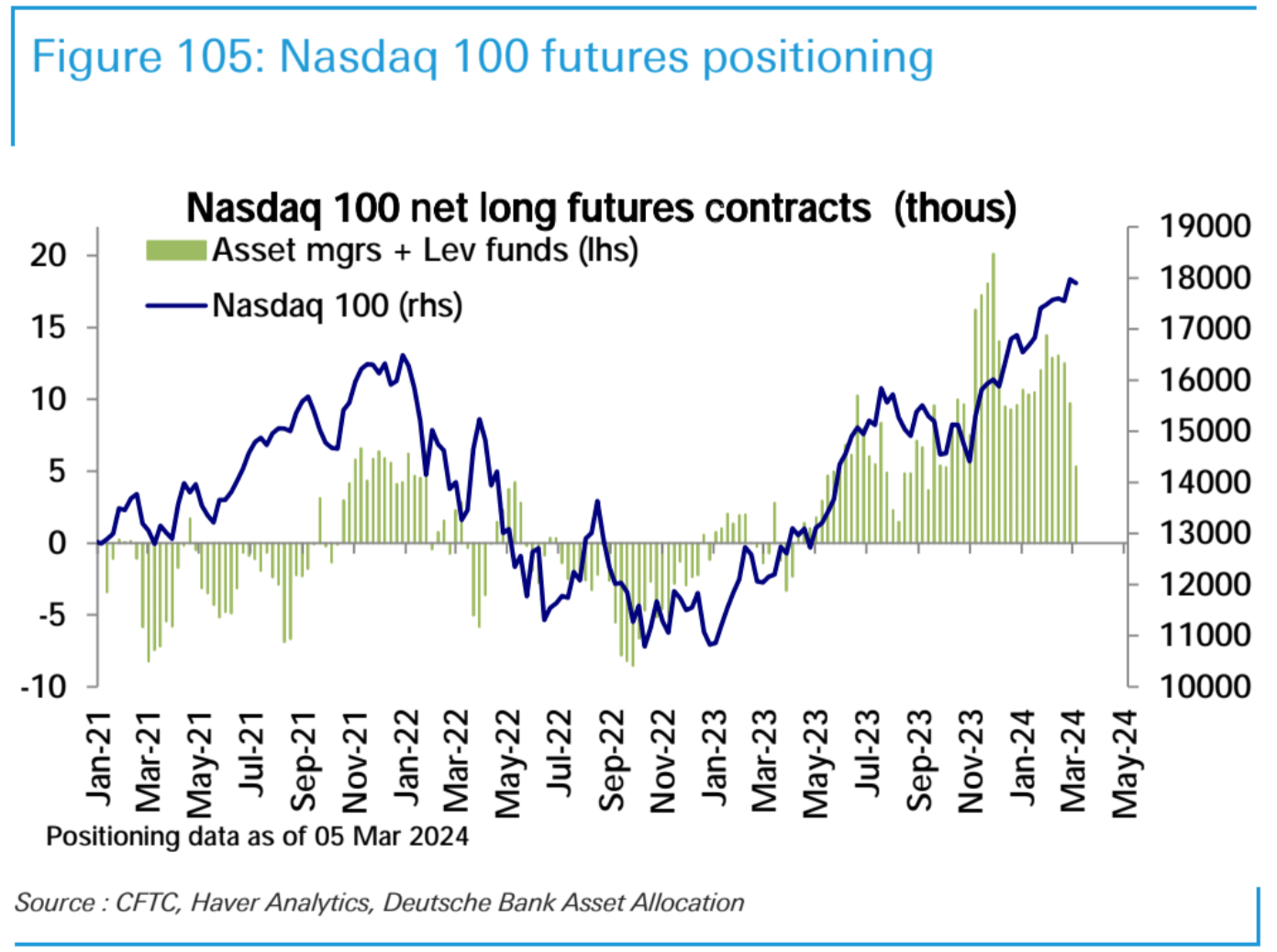

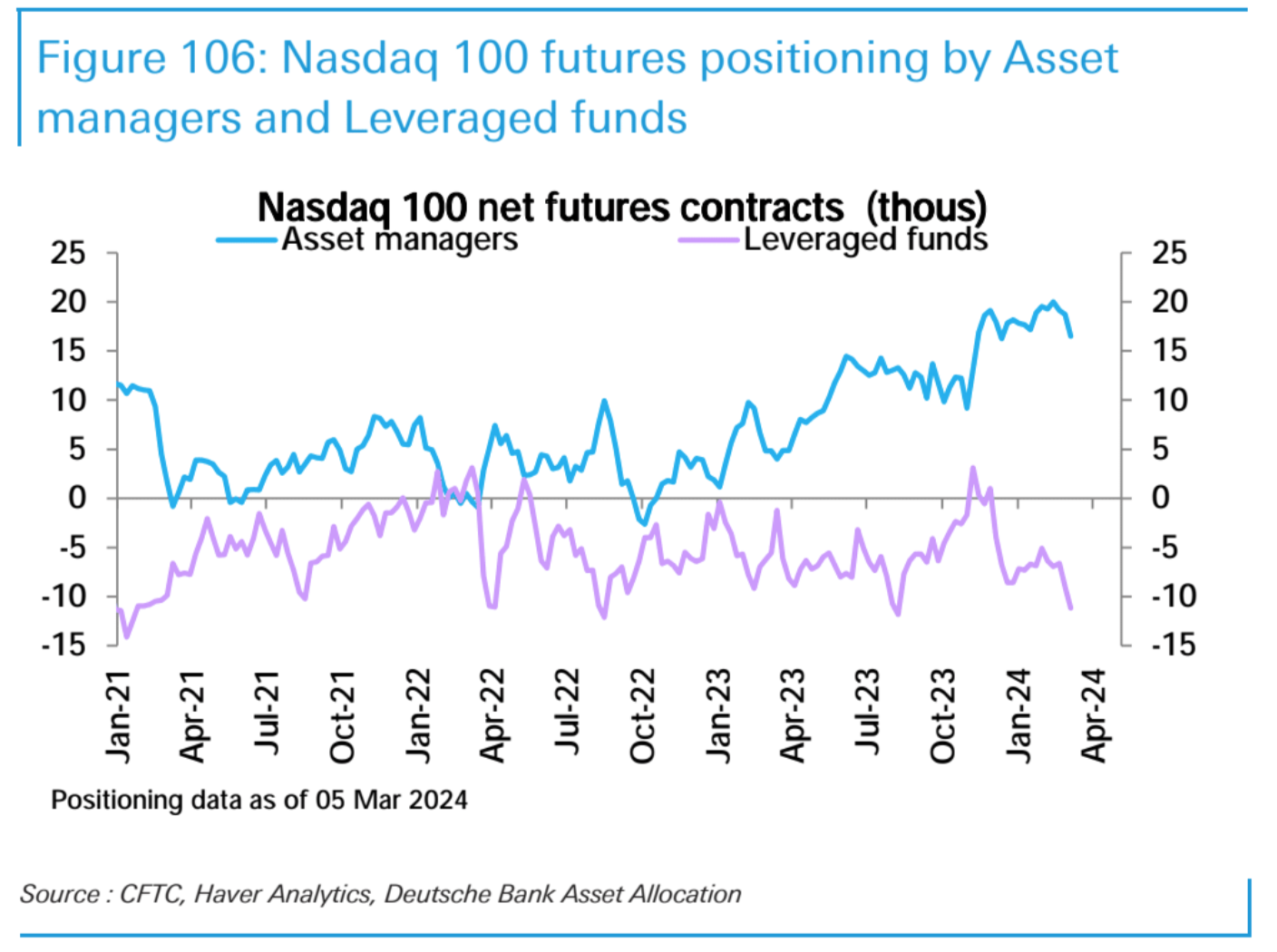

ราคาสุทธิของ Nasdaq Futures ลดลงเป็นสัปดาห์ที่สามติดต่อกัน โดยตกลงสู่ระดับของฤดูใบไม้ร่วงที่แล้ว:

สาเหตุหลักมาจากการขายชอร์ตกองทุนเฮดจ์ฟันด์ ระดับ Short ในปัจจุบันใกล้เคียงกับระดับสูงสุดในรอบ 3 ปีที่ผ่านมา:

ผลกระทบจากการเลือกตั้ง

ในช่วงการเลือกตั้งประธานาธิบดีสามครั้งที่ผ่านมาซึ่งแน่นอนว่าใกล้เคียงกับรอบการลดจำนวนลงครึ่งหนึ่ง ดังนั้นการเลือกตั้งสหรัฐฯ ในปี 2555, 2559 และ 2563 ผลตอบแทนเฉลี่ยของ Bitcoin ในช่วงหลายปีที่ผ่านมาคือ 192% และ Bitcoin เพิ่มขึ้นในแต่ละปีนั้น มากกว่า 100% . จากตัวเลข 192% เราจะเริ่มต้นปีนี้ที่ 40,000 ดอลลาร์สหรัฐ และ Bitcoin จะสูงถึง 125,000 ดอลลาร์สหรัฐภายในสิ้นปีนี้

ทรัมป์กำลังเป็นผู้นำในการสำรวจ หากเขาชนะ นโยบายการเงินและเศรษฐกิจที่เป็นไปได้ ได้แก่:

ไม่มีการปฏิรูปภาษีขนาดใหญ่เหมือนครั้งก่อน

เน้น “ลัทธิกีดกัน” เพิ่มภาษี ขยายสงครามการค้า (ส่งผลเสียต่อตลาดหุ้น)

ยกเลิกกฎระเบียบภาคการเงินและสิ่งแวดล้อม (ดีต่อหุ้น)

หลังจากทรัมป์ได้รับเลือก เขาอาจกดดันธนาคารกลางสหรัฐให้คงอัตราดอกเบี้ยที่ต่ำลง (เป็นผลดีต่อตลาดหุ้น)

เฟดหวังป้องกันภาวะเศรษฐกิจถดถอยโดยรักษาสถานะทางการเมืองให้อยู่ในระดับต่ำก่อนการเลือกตั้ง (เป็นผลดีต่อหุ้น)

ให้ความสำคัญกับการปราบปรามอัตราเงินเฟ้อมากกว่าการรักษาการจ้างงาน (เป็นผลดีต่อตลาดตราสารหนี้)

ในอดีต สินทรัพย์ที่มีประสิทธิภาพดีที่สุดในช่วงการเลือกตั้งของ Biden และ Trump ไม่ได้รวม BTC ไว้ด้วย BTC เพิ่มขึ้น 400% ในช่วงระยะเวลา Biden และ 1,900% ในช่วงระยะเวลาของ Trump สิ่งที่น่าสนใจคือน้ำมันดิบ ดอลลาร์สหรัฐ และ ตลาดหุ้นอเมริกาใต้ ผลตอบแทนของหุ้นและพันธบัตรเอเชียแทบจะตรงกันข้ามอย่างสิ้นเชิงในช่วงการบริหารงานของประธานาธิบดีทั้งสอง:

ความเชื่อมั่นของตลาด

ความเชื่อมั่นจากการสำรวจนักลงทุนพุ่งขึ้นสู่ระดับสูงสุดในรอบ 11 สัปดาห์ โดยเข้าสู่เปอร์เซ็นไทล์ที่สิบอันดับแรกในอดีต

มุมมองสถาบัน

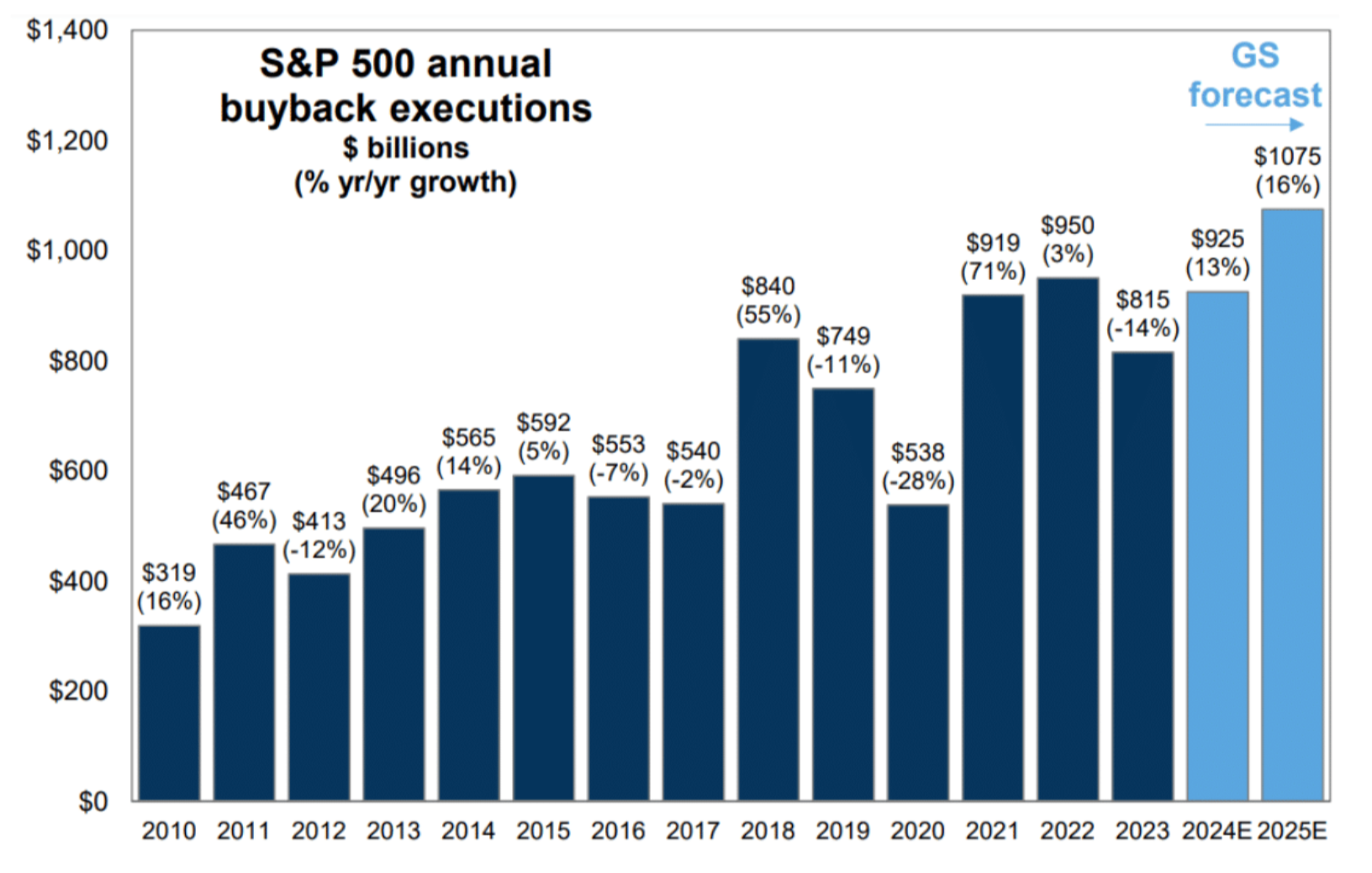

GS: คาดว่าปริมาณการซื้อคืนจะเพิ่มขึ้นอย่างมากในปีนี้และปีหน้า

ขนาดของการซื้อคืนของบริษัทในปัจจุบันนั้นเกินกว่าขนาดของการจัดหาเงินทุนสำหรับหุ้นของบริษัทใหม่มาก รายงานของ Goldman Sachs คาดการณ์ว่าขนาดของการซื้อคืนหุ้นที่ดำเนินการโดยบริษัทจดทะเบียนในสหรัฐฯ จะสูงถึง 925 พันล้านดอลลาร์ในปี 2567 เพิ่มขึ้น 13% เมื่อเทียบเป็นรายปี เมื่อมองไปข้างหน้าถึงปี 2025 Goldman Sachs คาดว่าขนาดของการซื้อคืนจะเพิ่มขึ้นอีกเป็นระดับ 1.075 ล้านล้านดอลลาร์สหรัฐ เพิ่มขึ้น 16% เมื่อเทียบเป็นรายปี การซื้อคืนยังคงเป็นหนึ่งในแรงสนับสนุนที่สำคัญที่สุดสำหรับหุ้นสหรัฐฯ

JPM: อัตราการจัดสรร Bitcoin สูงกว่าทองคำหรือไม่?

JPMorgan Chase กล่าวในรายงานเมื่อสัปดาห์ที่แล้วว่าจากการลงทุนในทองคำมูลค่า 3.3 ล้านล้านดอลลาร์ มีเพียง 7% หรือ 230 พันล้านดอลลาร์เท่านั้นที่ถืออยู่ในรูปแบบ ETF หาก Bitcoin ETF สูงถึง 230 พันล้านดอลลาร์ มูลค่าตลาดของ Bitcoin อาจเพิ่มขึ้นจาก 1.3 ล้านล้านดอลลาร์เป็น 3.3 ล้านล้านดอลลาร์

แต่เนื่องจาก Bitcoin มีความผันผวนมากกว่าทองคำถึง 3.7 เท่า Bitcoin จึงควรคิดเป็นสัดส่วนที่ต่ำกว่าของพอร์ตโฟลิโอ เพียงใช้ $3.3 ล้านล้าน / 3.7 = $0.9 ล้านล้าน ซึ่งสอดคล้องกับราคา Bitcoin ที่ $45,000 ดังนั้นราคาปัจจุบันที่มากกว่า 60,000 หมายความว่าการจัดสรร Bitcoin โดยนัยในพอร์ตการลงทุนของทุกคนนั้นเกินกว่าทองคำ

ยังคงใช้สิ่งที่เรียกว่า อัตราส่วนปริมาตร (อัตราส่วนความผันผวน) หารมูลค่าตลาดของ ETF ทองคำที่ 230 พันล้านดอลลาร์ด้วยอัตราส่วนความผันผวนที่ 3.7 = 62 พันล้านดอลลาร์ ผู้เขียนเชื่อว่านี่คือเป้าหมายการจัดการสินทรัพย์ที่ Bitcoin ETF สามารถบรรลุได้อย่างระมัดระวัง มีอยู่แล้ว 52 พันล้าน