LD Capital Macro Weekly Report (12.11): ทุกอย่างเรียบร้อยดี FOMC จะยกย่องการเพิ่มขึ้นนี้หรือไม่ ถึงเวลาป้องกันข้อเสียมาถึงแล้ว

ภาพรวมตลาด

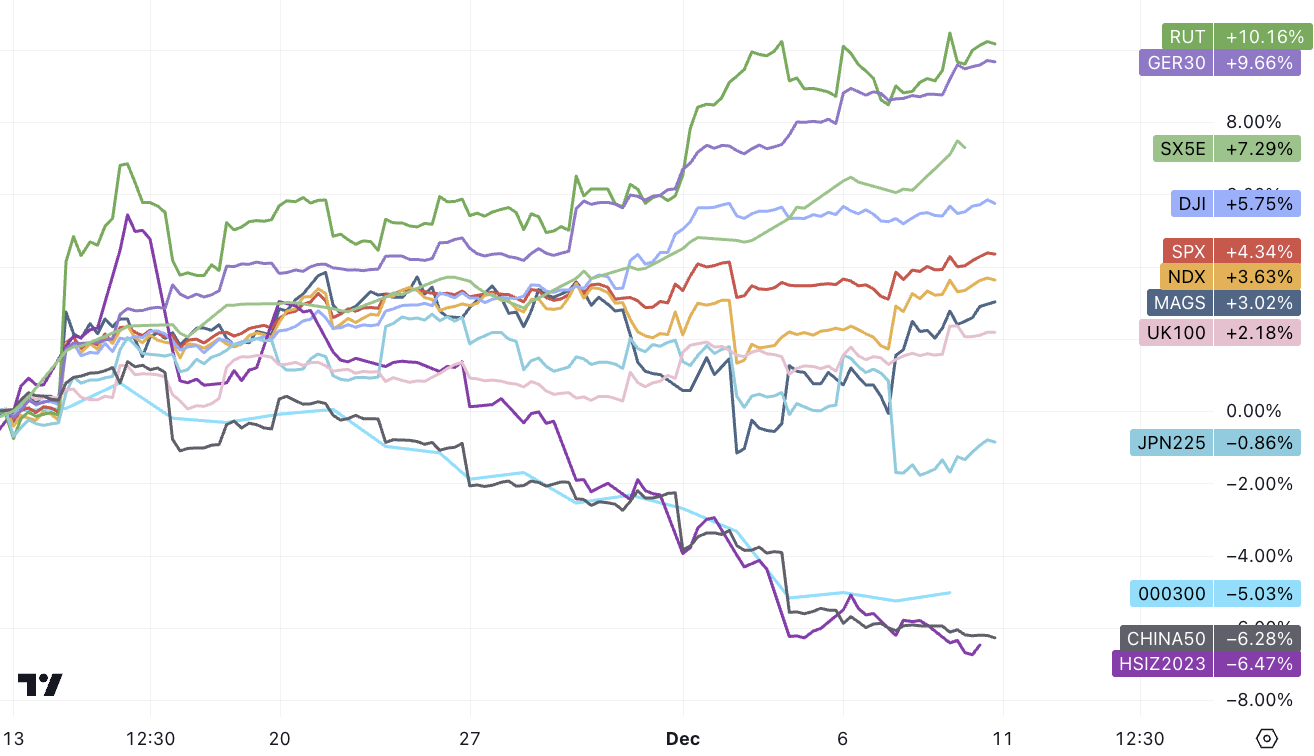

หุ้นยุโรปและสหรัฐฯ ปรับตัวแข็งแกร่งในสัปดาห์ที่แล้ว และการจ้างงานนอกภาคเกษตรที่สูงกว่าคาดเพียงทำให้เกิดความผันผวนเล็กน้อย สุดท้ายหุ้นสหรัฐฯ ปิดขึ้นในวันนั้น ตลาดหุ้นจีนและญี่ปุ่นตามหลัง จีนสาเหตุหลักมาจาก การปรับลดแนวโน้มอันดับเครดิตของ Moody และหุ้นญี่ปุ่นเกิดจากการแข็งค่าของเงินเยนอย่างรวดเร็ว ธนาคารกลางสหรัฐ การที่อัตราดอกเบี้ยคงที่ใกล้เข้ามาอาจเป็นตัวเร่งให้ผู้ชนะหมุนเวียนไปสู่กลุ่มที่ล้าหลังในปีนี้ โดยที่ Magnificent 7 ตามมาเล็กน้อย -เพิ่มขึ้น 7% ในช่วงสามสัปดาห์ที่ผ่านมา โดยมีช่องว่างการประเมินมูลค่าที่กว้างสร้างโอกาสในการตามทันสำหรับตลาดที่ล้าหลัง:

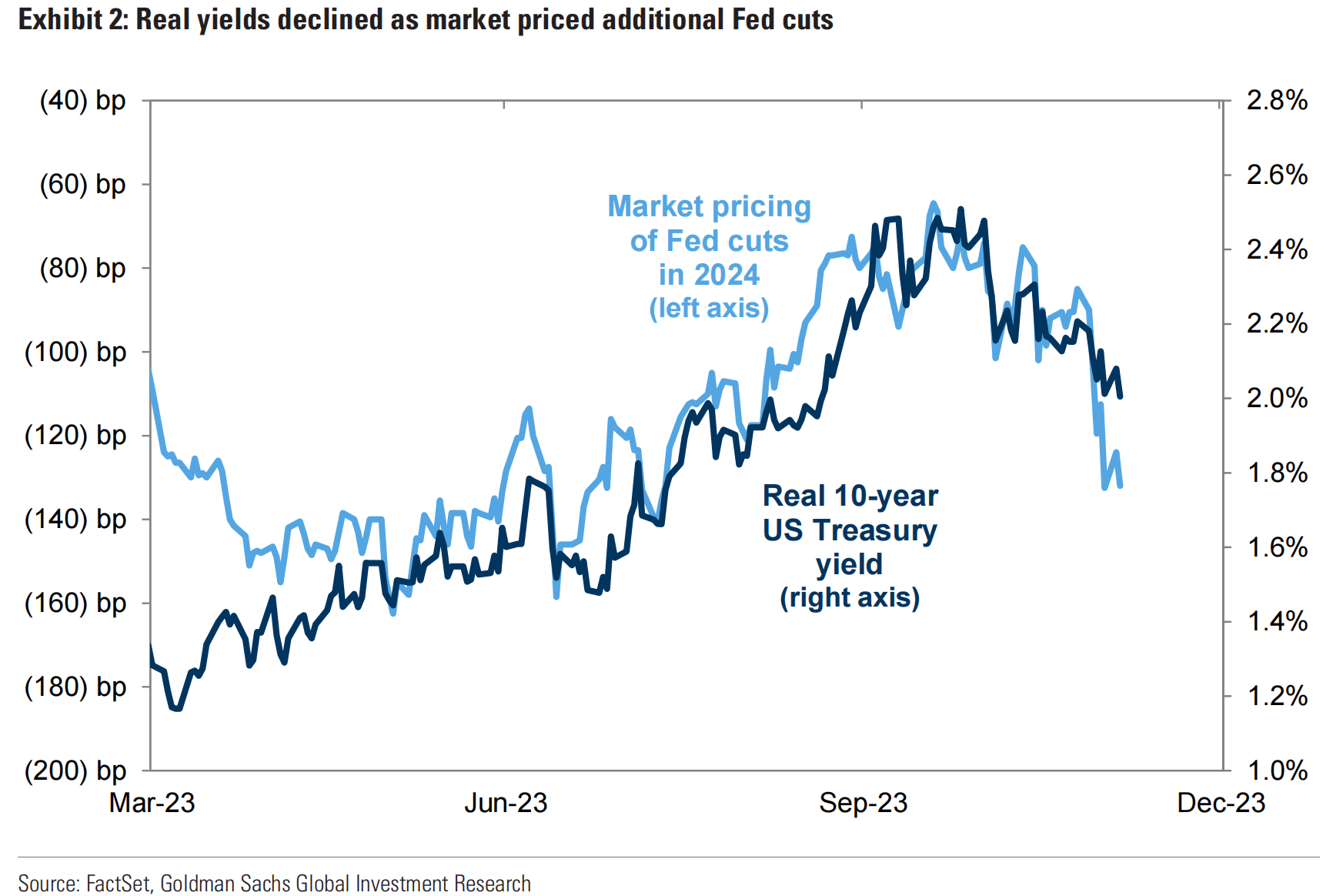

อัตราผลตอบแทนพันธบัตรที่ลดลงนั้นมาพร้อมกับความคาดหวังที่ดีขึ้นสำหรับการเติบโตทางเศรษฐกิจในตลาดสินทรัพย์เสี่ยง และนักลงทุนในหุ้น รวมถึงสกุลเงินดิจิทัล ดูเหมือนจะไม่เปรียบเทียบการผ่อนคลายของ Fed เพิ่มเติมกับโอกาสที่จะเกิดภาวะถดถอยที่เพิ่มขึ้น ความเชื่อมั่นของ goldiloc ได้แพร่กระจายเมื่อเร็ว ๆ นี้ และลดลง อัตราผลตอบแทนที่แท้จริงและราคาหุ้นที่แข็งแกร่งขึ้นในการเติบโตทางเศรษฐกิจ มักจะนำไปสู่วงจรการคืนหุ้นที่แข็งแกร่งที่สุด

แต่ความต้องการความเสี่ยงมีแนวโน้มที่จะลดลงก่อนที่จะเพิ่มขึ้นเนื่องจากความอ่อนแอทางเศรษฐกิจที่มุ่งหน้าสู่ต้นปี 2567 และตลาดอัตราดอกเบี้ยที่เกินราคา โอกาสสำหรับพันธบัตรและทางเลือกอื่นๆ เช่น ภาคการป้องกันแบบดั้งเดิม จะเกิดขึ้นครั้งแรกในต้นปี 2567 เมื่อเศรษฐกิจเข้าสู่ช่วงซอฟต์เฟส และเมื่อการเติบโตกลับมาฟื้นตัวอีกครั้ง โอกาสในการลงทุนในหุ้นขนาดเล็กและหุ้นที่มีการเติบโตอาจกลับมา ออกมาในภายหลัง

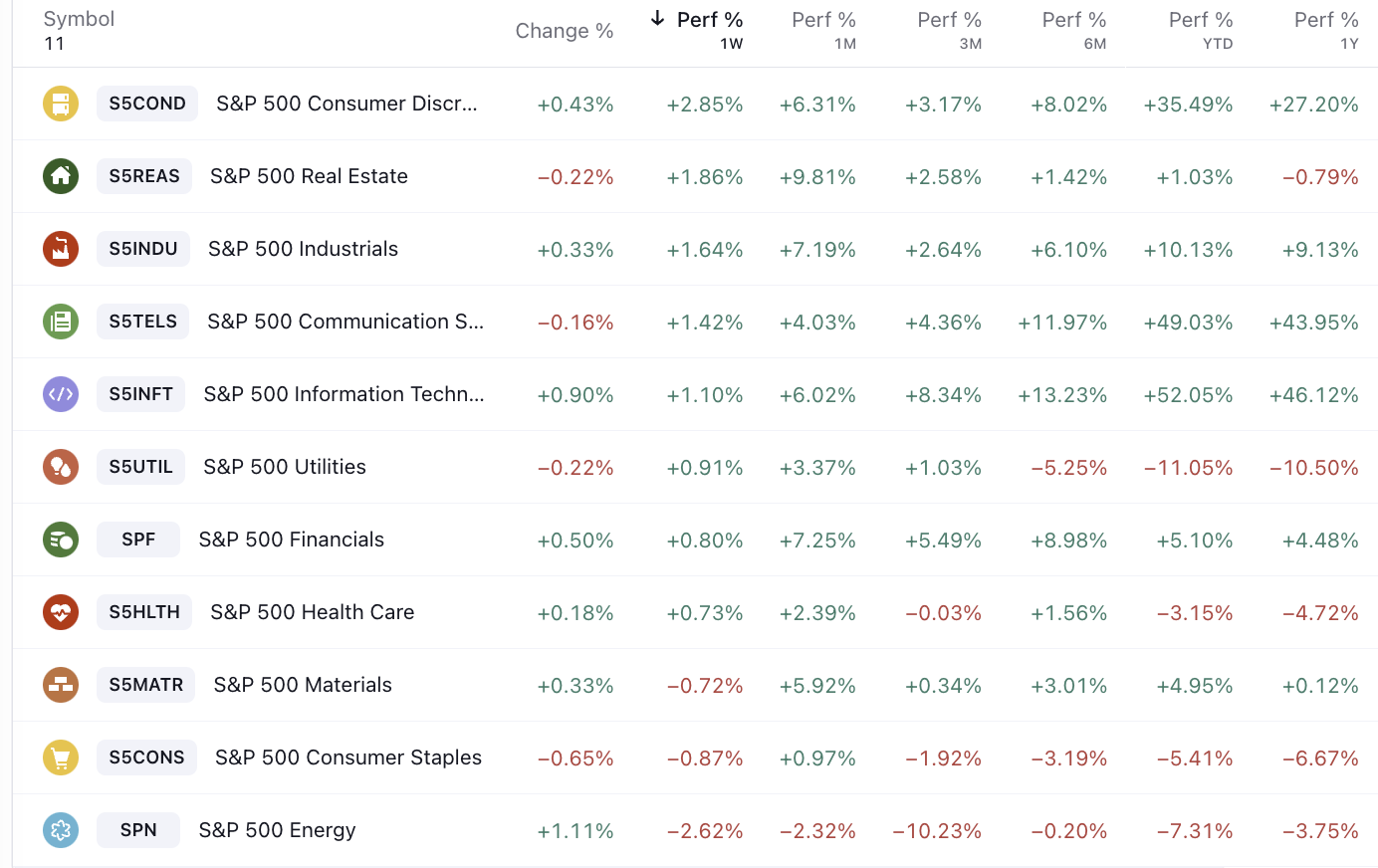

ผลงานที่ดีที่สุดในสัปดาห์ที่แล้วยังคงเป็นอุตสาหกรรมที่มีการพึ่งพาสินเชื่อและความอ่อนไหวของอัตราดอกเบี้ยสูง รวมถึงดุลยพินิจของผู้บริโภคและอสังหาริมทรัพย์:

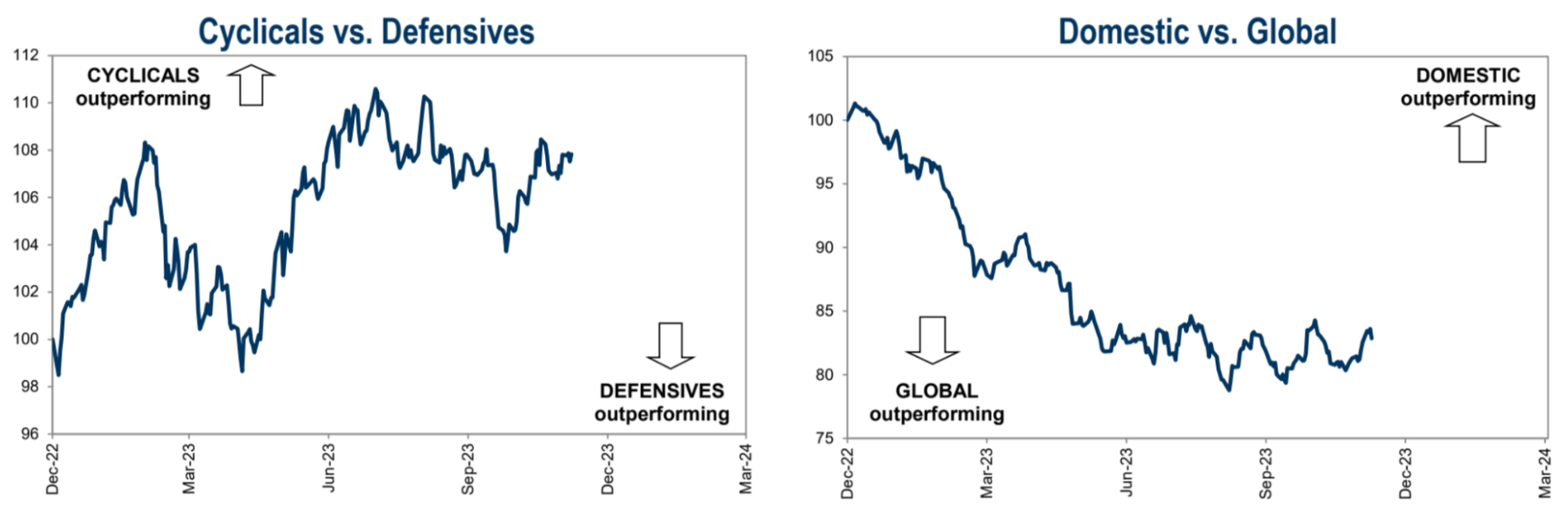

ในช่วงไม่กี่สัปดาห์ที่ผ่านมา ความสัมพันธ์ระหว่างความแข็งแกร่งของหุ้นวัฏจักรและหุ้นแนวรับเกิดความขัดแย้ง โดยหุ้นสหรัฐฯ มีประสิทธิภาพเหนือกว่าตลาดโลกเล็กน้อย:

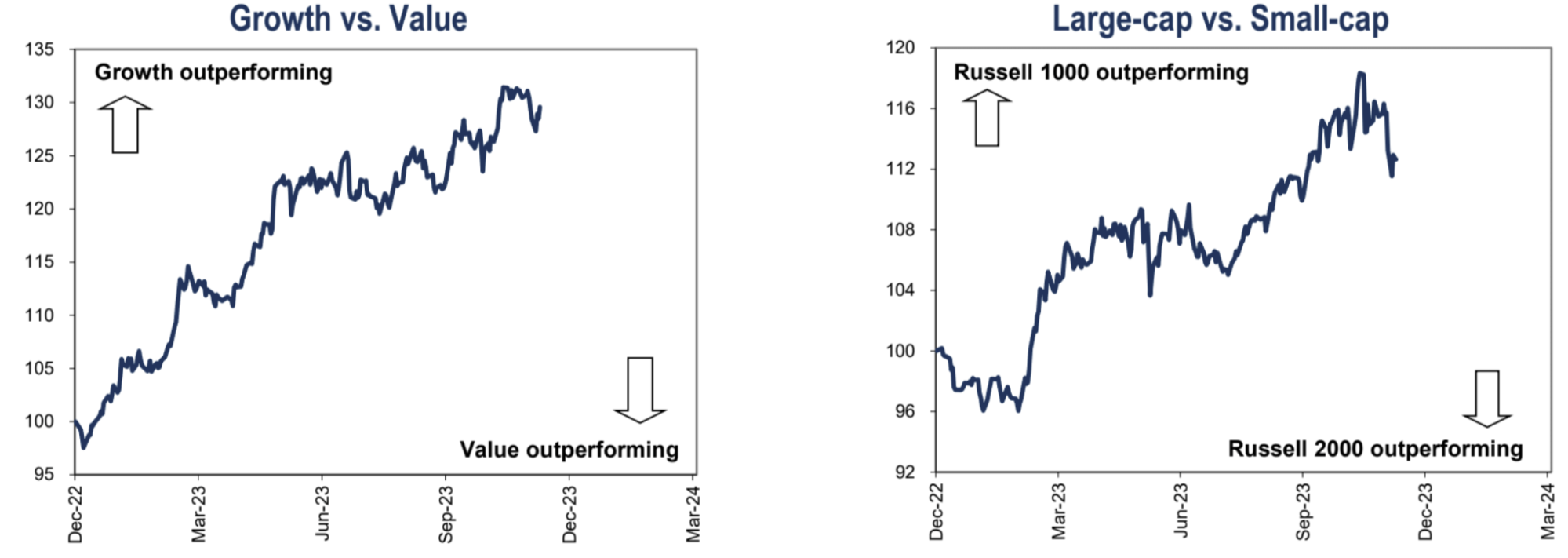

หุ้นที่มีการเติบโตและมูลค่ามีแนวโน้มการกลับตัวในช่วงไม่กี่สัปดาห์ที่ผ่านมา หุ้นเติบโตเริ่มตก หุ้นมูลค่าเริ่มฟื้นตัว อย่างไรก็ตาม การกลับตัวของโมเมนตัมดังกล่าวไม่ชัดเจนเท่ากับการกลับตัวของแนวโน้มของหุ้นขนาดใหญ่และหุ้นขนาดเล็ก เมื่อรวมข้อมูลตำแหน่ง เราจะเห็นว่าตลาดมีทัศนคติที่มีความเสี่ยงสูง และครอบคลุมสถานะในหุ้นขนาดเล็ก และไม่ยอมแพ้ต่อความเจริญอันสูงส่ง

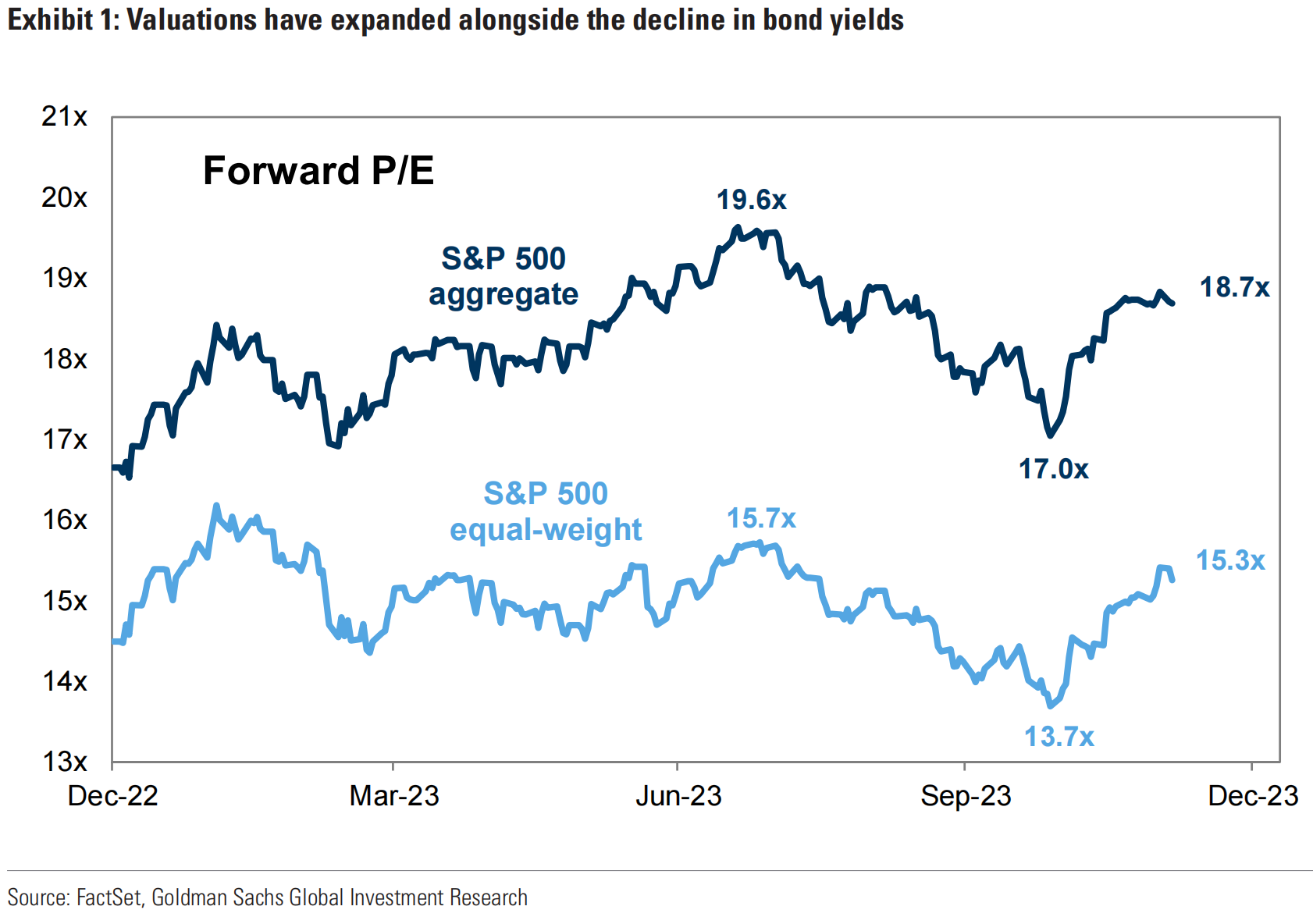

การเพิ่มขึ้น 11% ของ SP 500 ในเดือนล่าสุดได้รับแรงหนุนส่วนใหญ่จากการขยายการประเมินมูลค่า ไม่ใช่จากการปรับปรุงปัจจัยพื้นฐานด้านรายได้ อัตราส่วน P/E ที่ถ่วงน้ำหนักเท่ากันของ SPX อยู่ที่ 15 เท่า เพิ่มขึ้นจาก 14 เท่า ในขณะที่อัตราส่วน P/E มาตรฐานอยู่ที่ 18.7 เท่า เพิ่มขึ้นจาก 17 เท่า ซึ่งต่ำกว่าระดับสูงสุดของเดือนกรกฎาคมเพียงเล็กน้อย : :

อัตราผลตอบแทนที่แท้จริงที่ลดลง: เนื่องจากอัตราผลตอบแทนที่แท้จริง (เช่น อัตราดอกเบี้ยที่ปรับตามอัตราเงินเฟ้อ) ลดลง ต้นทุนการระดมทุนในตลาดจะถูกลง ส่งผลให้ราคาหุ้นสูงขึ้น:

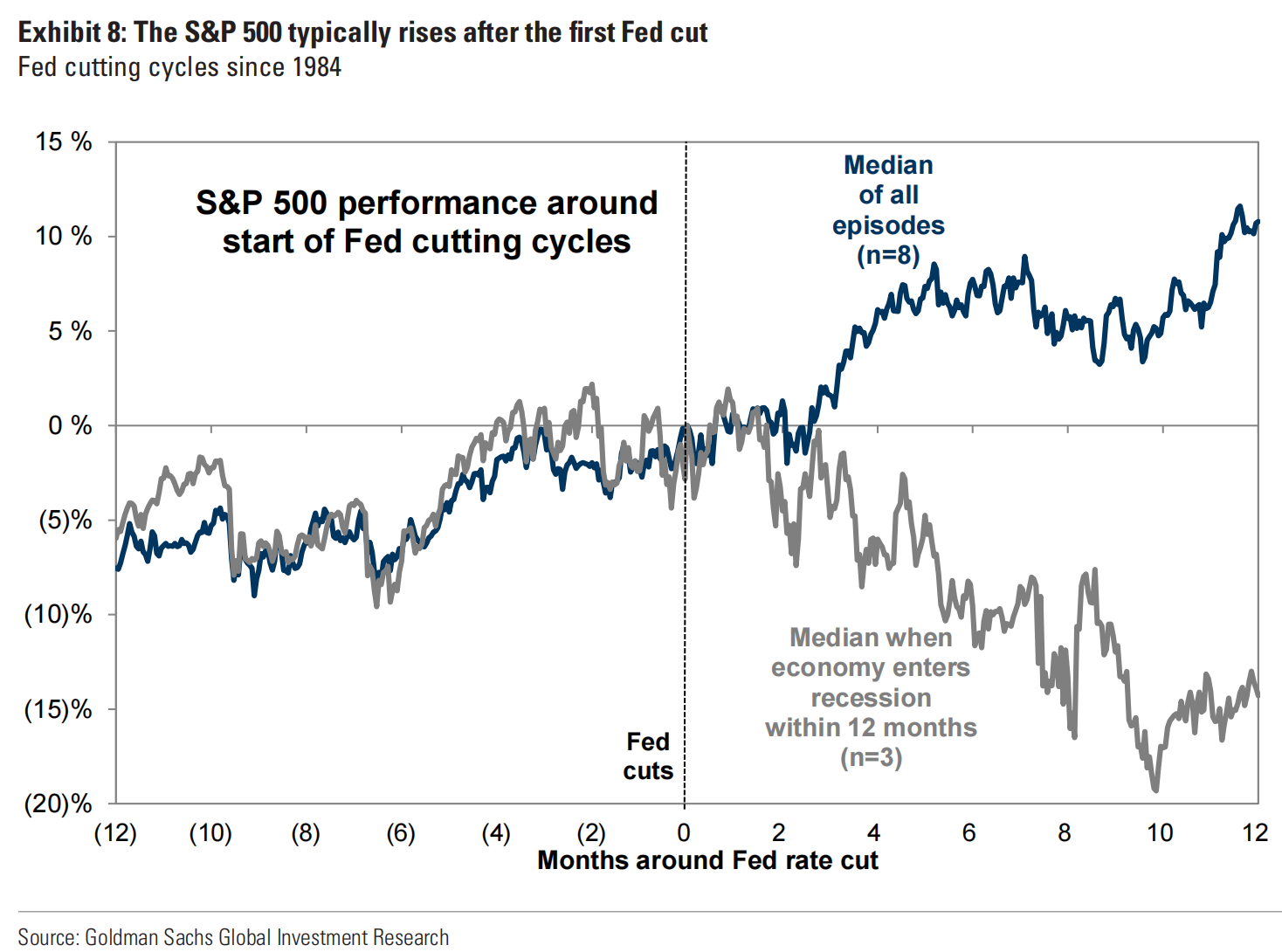

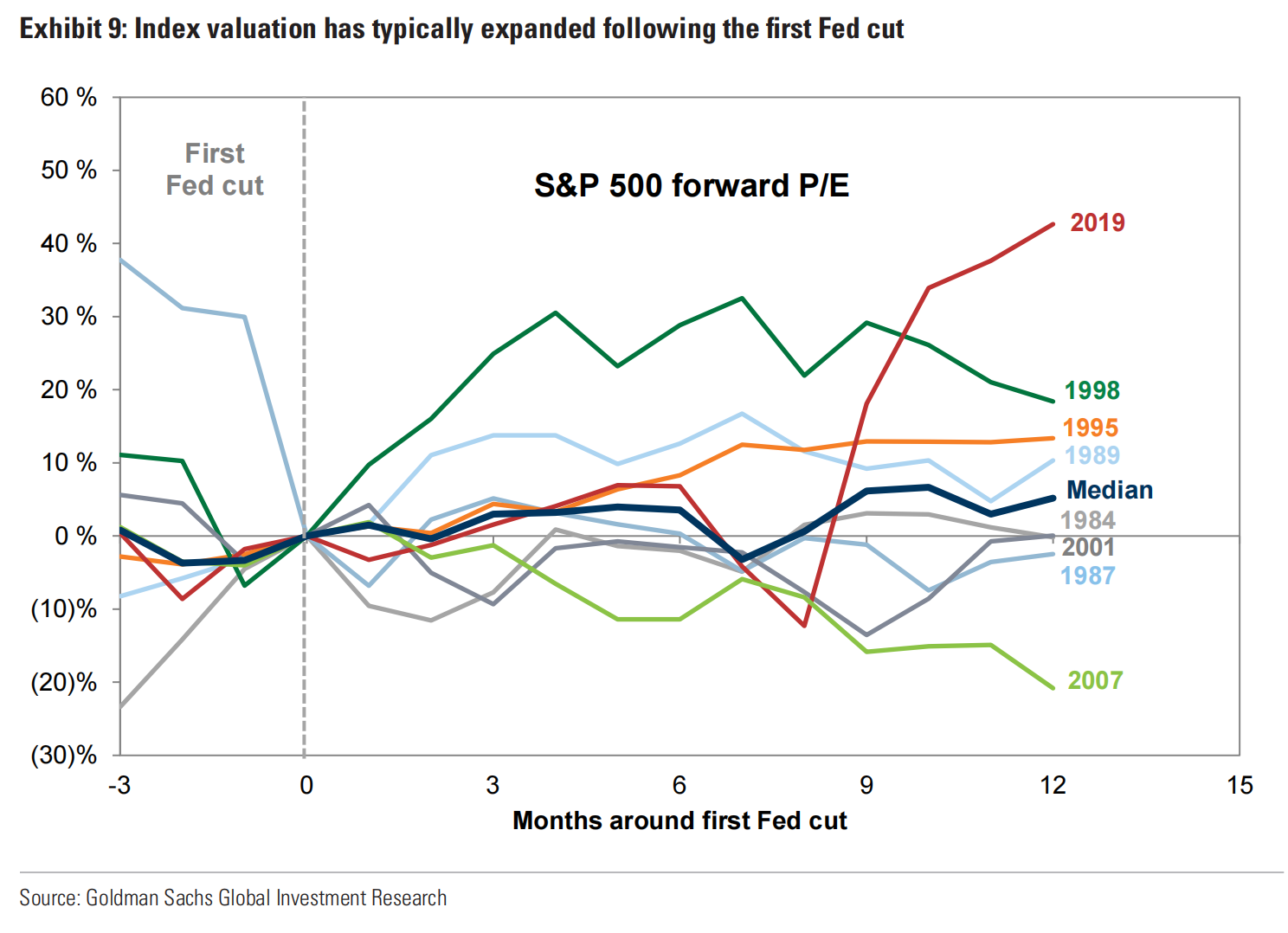

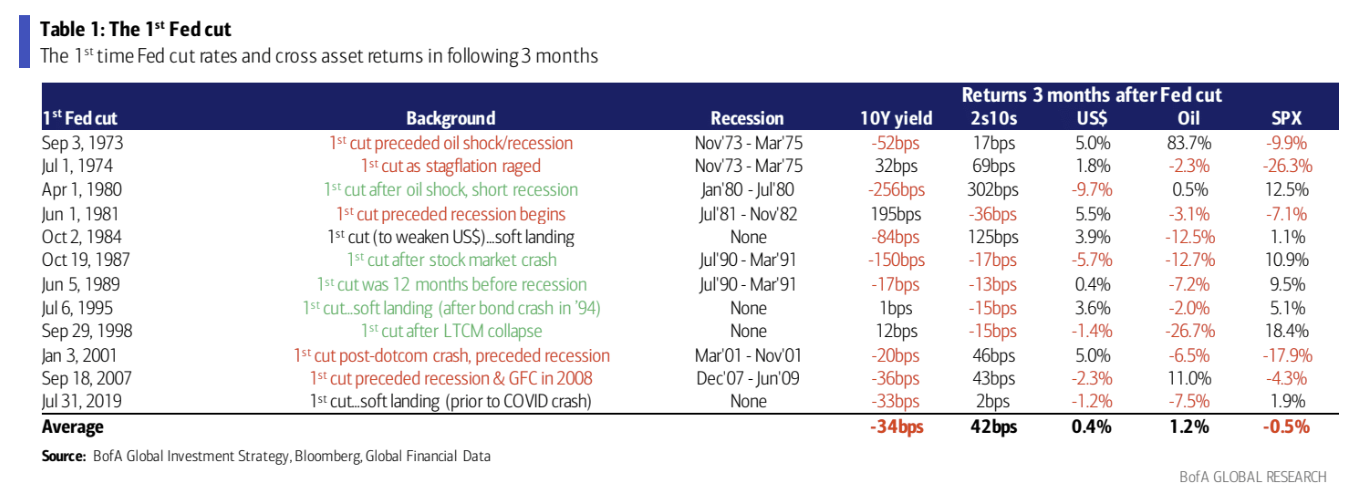

ข้อมูลในอดีตแสดงให้เห็นว่าการประเมินมูลค่าและราคามักจะเพิ่มขึ้นหลังจากที่ Fed สิ้นสุดวงจรการขึ้นอัตราดอกเบี้ย แต่การเติบโตทางเศรษฐกิจยังคงเป็นปัจจัยในการตัดสินใจ ในช่วงแปดรอบการลดอัตราดอกเบี้ยของ Fed ที่ผ่านมานับตั้งแต่ปี 1984 โดยทั่วไป SP 500 จะเพิ่มขึ้น 2% ในช่วงสามเดือนแรกหลังจากการลดอัตราดอกเบี้ยครั้งแรก และ 11% ในช่วง 12 เดือนต่อมา ความคาดหมายของการปรับลดอัตราดอกเบี้ยของเฟดที่ใกล้จะเกิดขึ้น หมายความว่าตลาดหุ้นโดยทั่วไปจะปรับตัวสูงขึ้นก่อนการปรับลดอัตราดอกเบี้ยครั้งแรก อย่างไรก็ตาม ผลลัพธ์จะกระจายไปในวงกว้าง โดยมีกำไรและขาดทุนในช่วง 12 เดือนต่อมาตั้งแต่ +21% (พ.ศ. 2538) ถึง -24% (พ.ศ. 2550)

ภูมิหลังทางเศรษฐกิจของสหรัฐอเมริกาในปี 1995 คือ:

การเติบโตทางเศรษฐกิจชะลอตัวแต่ก็ถือว่าดีในแง่หนึ่ง โดยการเติบโตของ GDP ลดลงจาก 4.0% ในปี 1994 เหลือ 3.0%

อัตราเงินเฟ้อเพิ่มขึ้นแต่ไม่สูงในแง่สัมบูรณ์ โดยการเติบโตของ CPI เมื่อเทียบเป็นรายปีเพิ่มขึ้นจาก 2.8% ในปี 1994 เป็น 3.0%

การว่างงานลดลง โดยอัตราการว่างงานลดลงจาก 5.5% ในปี 1994 เป็น 5.2%

ภูมิหลังทางเศรษฐกิจของสหรัฐอเมริกาในปี 2550:

การเติบโตทางเศรษฐกิจชะลอตัว โดยการเติบโตของ GDP ลดลงเหลือ 2.2% จาก 2.6% ในปี 2549

อัตราเงินเฟ้อเพิ่มขึ้น โดย CPI ที่เพิ่มขึ้นเมื่อเทียบเป็นรายปีเพิ่มขึ้นจาก 3.2% ในปี 2549 เป็น 4.0%

การว่างงานเพิ่มขึ้น โดยอัตราการว่างงานเพิ่มขึ้นเป็น 5.1% จาก 4.6% ในปี 2549

เปรียบเทียบความเป็นมาทางเศรษฐกิจปี 2023

อัตราการเติบโตของ GDP ของสหรัฐอเมริกาในปี 2566 คาดว่าจะอยู่ที่ 2.1% เช่นเดียวกับในปี 2565

อัตราการเติบโตของ CPI ของสหรัฐในปี 2566 คาดว่าจะลดลงเหลือ 3.3% ลดลงอย่างมากจาก 7.9% ในปี 2565

อัตราการว่างงานของสหรัฐฯ คาดว่าจะอยู่ที่ 3.9% ในปี 2566 โดยพื้นฐานแล้วเท่ากับ 3.8% ในปี 2565

ธนาคารกลางสหรัฐเริ่มขึ้นอัตราดอกเบี้ยในเดือนกุมภาพันธ์ พ.ศ. 2538 เพื่อลดอัตราเงินเฟ้อ อย่างไรก็ตาม เนื่องจากสัญญาณของการชะลอตัวของการเติบโตทางเศรษฐกิจเริ่มชัดเจนมากขึ้น ธนาคารกลางสหรัฐ จึงหยุดขึ้นอัตราดอกเบี้ยในเดือนกรกฎาคม พ.ศ. 2538 และเริ่มลดอัตราดอกเบี้ยในเดือนสิงหาคม พ.ศ. 2538 โดยทั่วไป เศรษฐกิจมีสภาพดีและมีความก้าวหน้าทางเทคโนโลยีที่สำคัญเกิดขึ้นในช่วงกลางทศวรรษที่ 1990 (คอมพิวเตอร์ และอินเทอร์เน็ต) ตลาดหุ้นจึงพุ่งขึ้นทั้งก่อนและหลังการปรับลดอัตราดอกเบี้ย ความคาดหวังเรื่องการปรับลดอัตราดอกเบี้ยในช่วงต้นปี 2550 ช่วยกระตุ้นความเชื่อมั่นของตลาด ซึ่งเมื่อรวมกับฟองสบู่ที่อยู่อาศัย ส่งผลให้ตลาดหุ้นพุ่งสูงขึ้นอย่างมากในช่วงครึ่งแรกของปี 2550 อย่างไรก็ตาม เมื่อเริ่มเกิดวิกฤตสินเชื่อซับไพรม์และภาวะเศรษฐกิจถดถอย นักลงทุนเริ่มตระหนักว่าการลดอัตราดอกเบี้ยไม่สามารถแก้ปัญหาที่ซ่อนอยู่ได้ และตลาดหุ้นก็เริ่มลดลง

ดังนั้นภาวะเศรษฐกิจถดถอยยังคงเป็นประเด็นสำคัญ: หุ้นมีประสิทธิภาพต่ำกว่าในอดีตเมื่อภาวะเศรษฐกิจถดถอยเกิดขึ้นไม่นานหลังจากการปรับลดอัตราดอกเบี้ยครั้งแรกของ Fed ซึ่งเกิดขึ้น 3 ครั้งจาก 8 รอบ:

หากคุณรู้สึกว่าตลาดหุ้นคาดเดาได้ยาก คุณสามารถพิจารณาตลาดพันธบัตรรัฐบาล ในอดีต มีความน่าจะเป็น 8/12 ที่อัตราผลตอบแทนจะลดลงในสามเดือนหลังจากการลดอัตราดอกเบี้ย โดยมีค่าเฉลี่ยลดลง 34 bp และ ลดลงเฉลี่ย 15 bp ในช่วงสามเดือนก่อนการปรับลดอัตราดอกเบี้ย จะเห็นได้ว่า สินทรัพย์นี้มีความแน่นอนมากขึ้น:

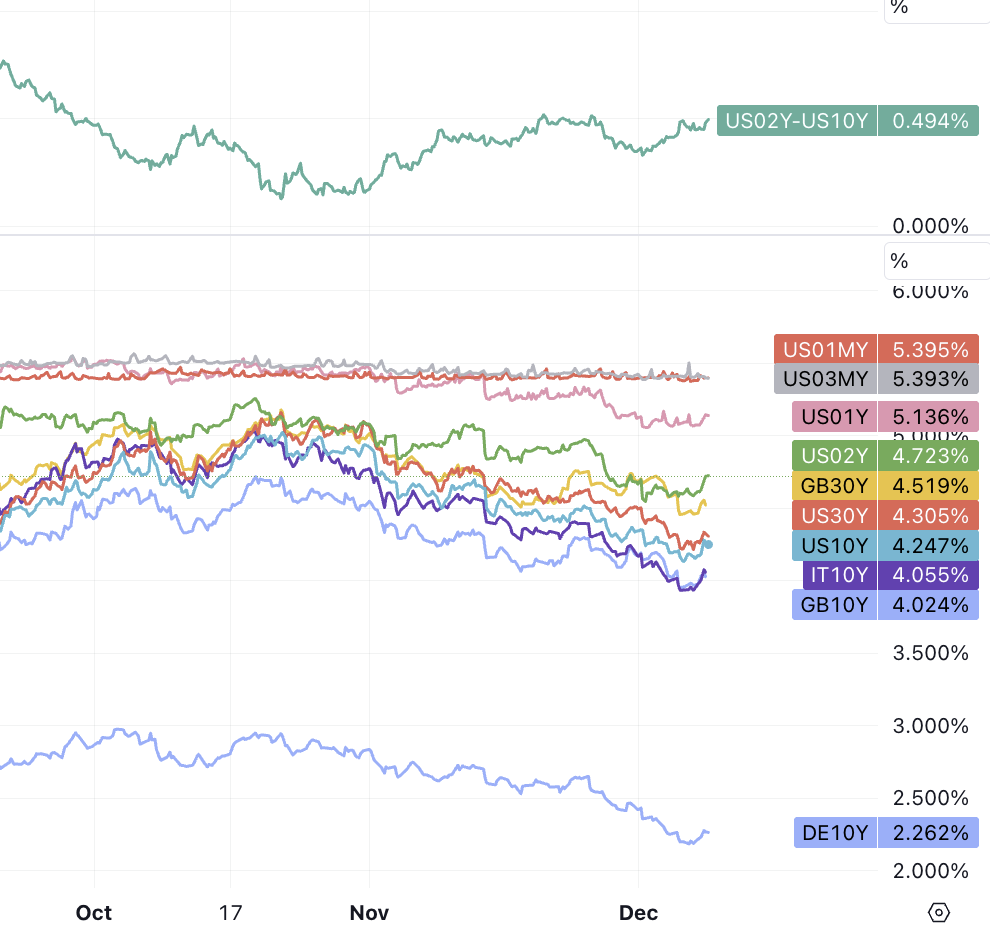

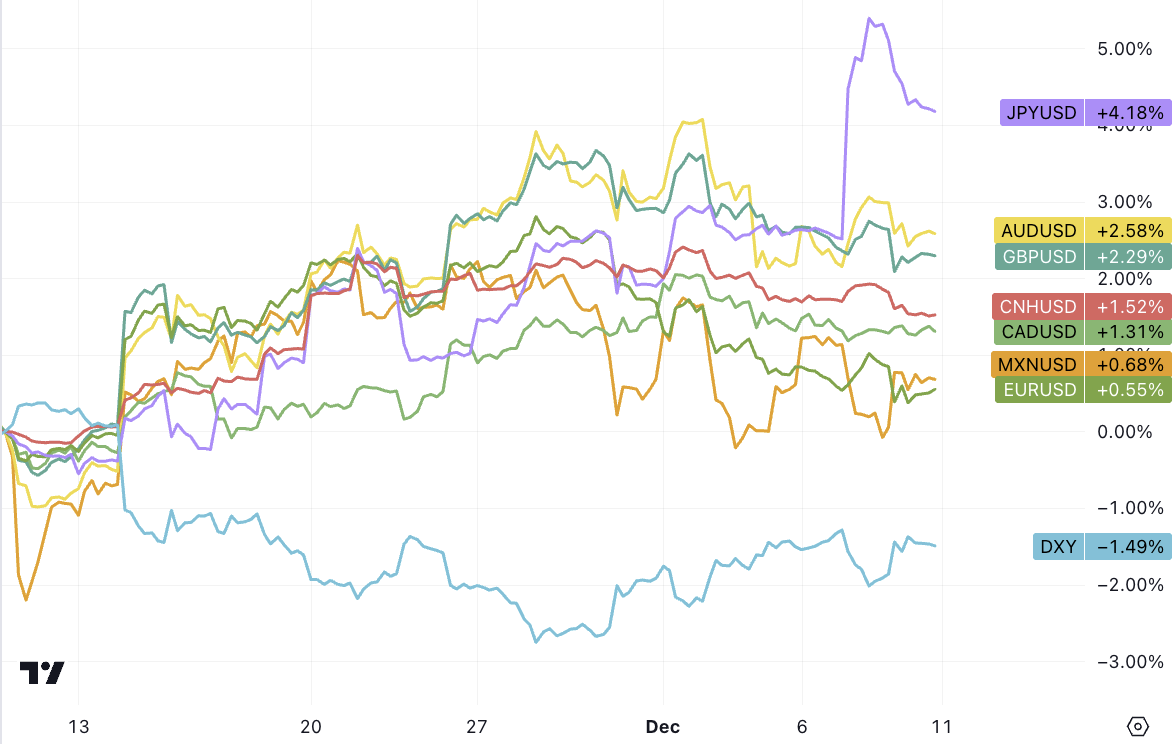

อัตราผลตอบแทนของตลาดดีดตัวขึ้นเล็กน้อยในช่วงปลายสัปดาห์ที่ผ่านมาเนื่องจาก NFP และการสำรวจความเชื่อมั่นผู้บริโภคที่สูงกว่าที่คาดไว้ การกลับตัวของ Yield Curve ลึกขึ้น และเงินดอลลาร์สหรัฐได้รับการสนับสนุนบ้าง อย่างไรก็ตาม ธนาคารแห่งประเทศญี่ปุ่นได้ขึ้นอัตราดอกเบี้ย และเงินเยนของญี่ปุ่น ครั้งหนึ่งเคยแข็งค่าขึ้นอย่างรวดเร็วถึง 4% เมื่อเทียบกับดัชนีดอลลาร์สหรัฐ มีแรงกดดันอย่างมาก แต่เนื่องจากหลายๆ คนไม่ได้มองโลกในแง่ดีเกี่ยวกับผลกระทบด้านลบของเศรษฐกิจญี่ปุ่นและการปรับขึ้นอัตราดอกเบี้ย ดังนั้น USDJPY จึงลดลงเพียง 1.14% ตลอดทั้งสัปดาห์:

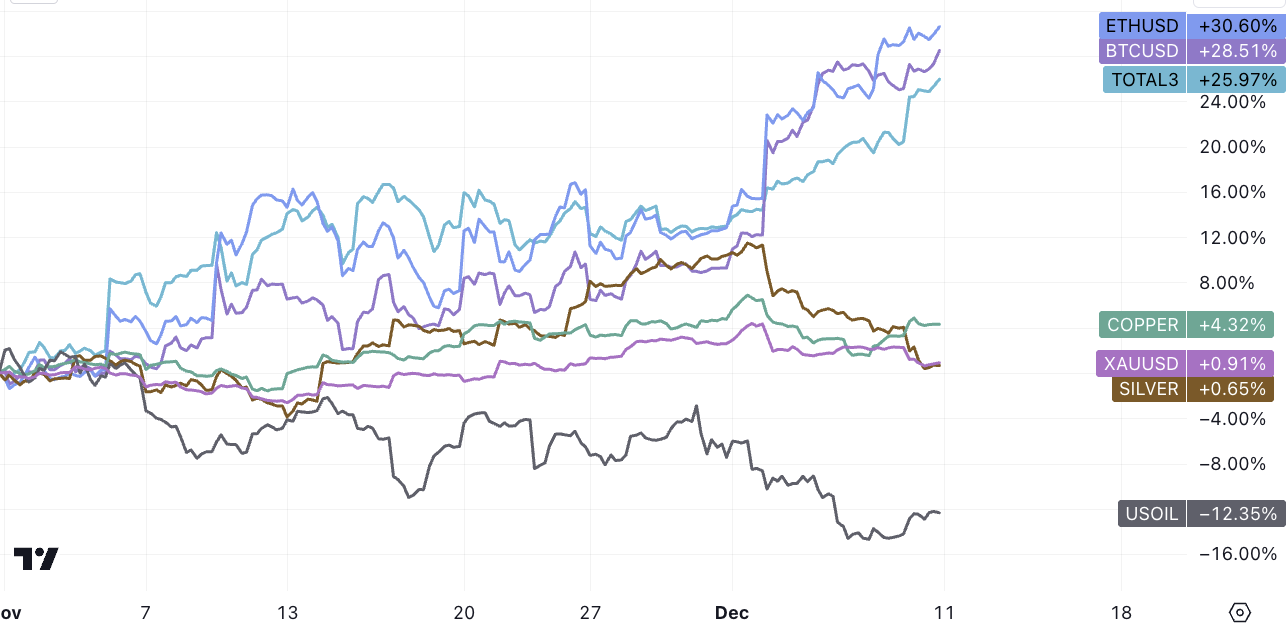

สกุลเงินดิจิทัลยังคงแข็งแกร่ง แต่สัปดาห์ที่แล้ว การเพิ่มขึ้นของ alt (+8%) เกิน BTC และ ETH (+6%) เป็นครั้งแรกในรอบสี่สัปดาห์ แสดงให้เห็นว่ากระแสโฆษณาที่กระจุกตัวในตอนแรกได้แพร่กระจายไปแล้ว ทองคำร่วงลง 3.4 % ตลอดทั้งสัปดาห์ ราคาน้ำมันลดลงอีกครั้ง แต่ถ่านหิน แร่เหล็ก และเหมืองลิเธียมเพิ่มขึ้น สัญญาซื้อขายล่วงหน้าลิเธียมคาร์บอเนตของจีนเพิ่มขึ้นตามขีดจำกัดเป็นเวลาสองวันติดต่อกัน และดูเหมือนว่าจะมีการบีบตัวสั้นๆ:

ตำแหน่ง short สุทธิของนักเก็งกำไรรายใหญ่ใน BTC Futures ลดลงเล็กน้อย แต่ยังคงอยู่ในระดับสูงสุดเป็นประวัติการณ์ ตำแหน่ง Short สุทธิของผู้ดูแลสภาพคล่องทำสถิติสูงสุดในสัปดาห์ที่แล้ว ทั้งสองต่างตรงกันข้ามกับระดับซื้อสุทธิสุทธิที่สูงที่สุดในประวัติศาสตร์ ของการจัดการสินทรัพย์:

การคาดการณ์อัตราดอกเบี้ย

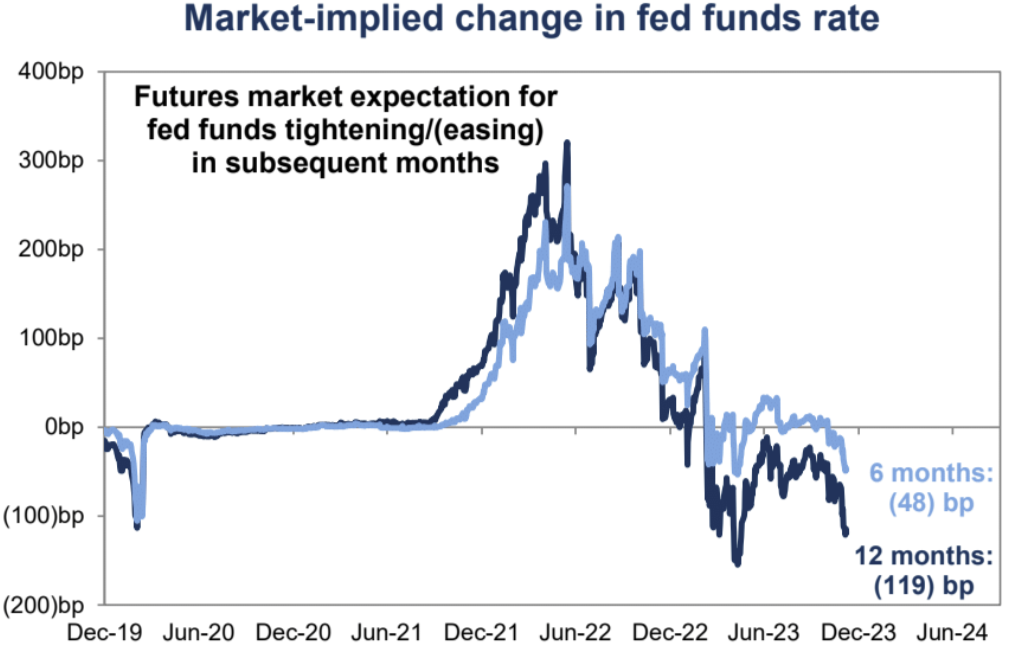

ปัจจุบันตลาดอัตราดอกเบี้ยคาดการณ์ความน่าจะเป็น 71% ของการปรับลดอัตราดอกเบี้ยในเดือนมีนาคมปีหน้า และความน่าจะเป็น 100% ของการปรับลดอัตราดอกเบี้ยในเดือนพฤษภาคม โดยอัตรารายปี 120 bp อยู่ที่ 5 เท่า ซึ่งถือว่ารุนแรงไปหน่อยเมื่อเทียบกับ ความคาดหวัง 150 bp ที่เกิดจากความตื่นตระหนกของตลาดในช่วงวิกฤตธนาคารในเดือนมีนาคมปีนี้:

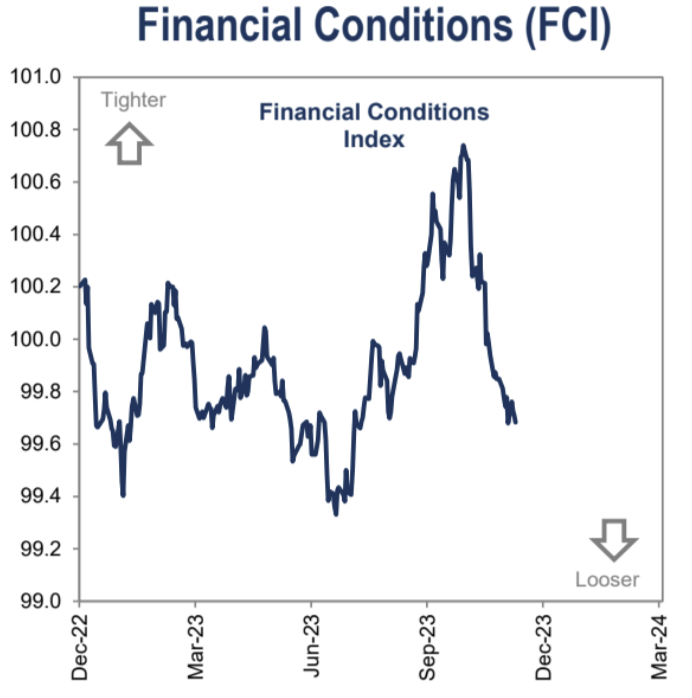

การลดลงของอัตราดอกเบี้ยในตลาดส่งผลให้ดัชนีภาวะทางการเงินไปสู่ระดับต่ำสุดในรอบสี่เดือน:

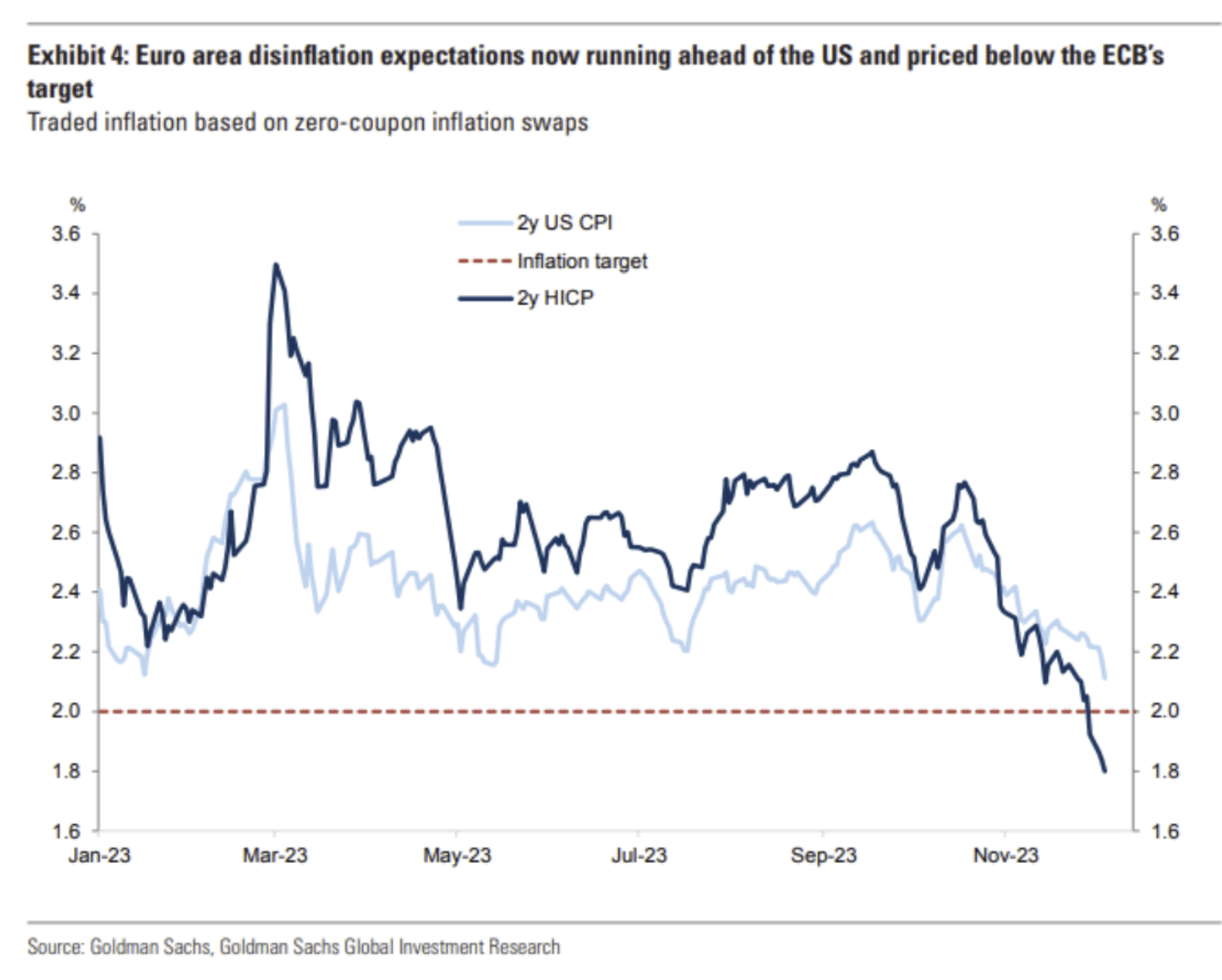

ความคาดหวังที่สูงส่งนั้นไม่มีมูลความจริง ระดับของอัตราเงินเฟ้อที่ต่ำกว่าที่คาดการณ์ในปัจจุบันอยู่ไกลจากที่คาดการณ์ไว้อย่างกว้างขวางในช่วงต้นปี 2024 โดยเฉพาะแนวโน้มในยุโรปแสดงให้เห็นถึงความเสี่ยงของอัตราเงินเฟ้อที่ต่ำกว่าที่คาดอย่างมากในยุโรป แผนภูมิด้านล่างอิงจากอัตราเงินเฟ้อที่ไม่มีคูปอง สัญญาแลกเปลี่ยน (Zero -Coupon Inflation Swap) การกำหนดราคาอนุพันธ์ของการคาดการณ์อัตราเงินเฟ้อของยุโรปและอเมริกา 2 ปี สหรัฐอเมริกาอยู่ใกล้ 2% ในขณะที่การคาดการณ์อัตราเงินเฟ้อในยูโรโซนต่ำกว่าเป้าหมายอัตราเงินเฟ้อ 2% ของธนาคารกลางยุโรปเพียง 1.8% เท่านั้น : :

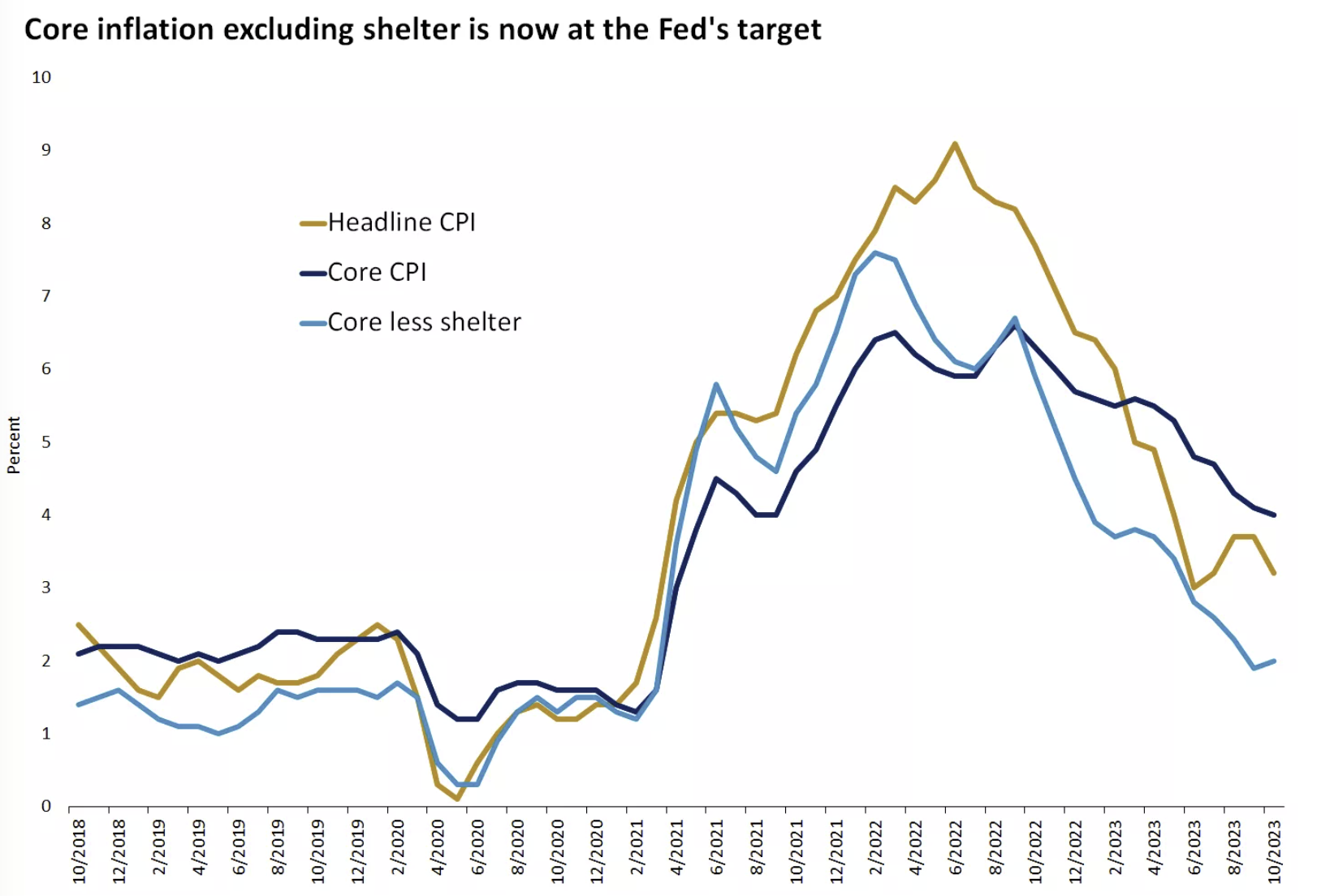

ในสหรัฐอเมริกา หากไม่รวมผลกระทบที่ล่าช้าของต้นทุนที่อยู่อาศัย CPI หลัก (ดัชนีราคาผู้บริโภค) ได้บรรลุเป้าหมายของ Fed ที่ 2% ในช่วงสองเดือนที่ผ่านมา เนื่องจากการลดลงอย่างรวดเร็วของราคาเช่าใหม่ที่เพิ่มขึ้นน่าจะทำให้ราคาสูงขึ้นไปจนถึงปี 2024 อัตราเงินเฟ้อที่อยู่อาศัยต่ำ ความไม่แน่นอนที่ใหญ่ที่สุดมาจากราคาน้ำมัน แต่ดูเหมือนว่าอุปทานมีมากกว่าอุปสงค์ยังคงเป็นประเด็นสำคัญ:

ตลาดงานเย็นลงพอสมควร

ข้อมูลของสัปดาห์ที่แล้วมุ่งเน้นไปที่การจ้างงาน และข้อมูลดังกล่าวให้ภาพรวมที่หลากหลายและไม่ได้ทำให้แนวโน้มการเย็นตัวลงที่เกิดขึ้นแล้วกลับคืนมา ซึ่งเป็นสถานการณ์ที่ Fed ต้องการเห็น:

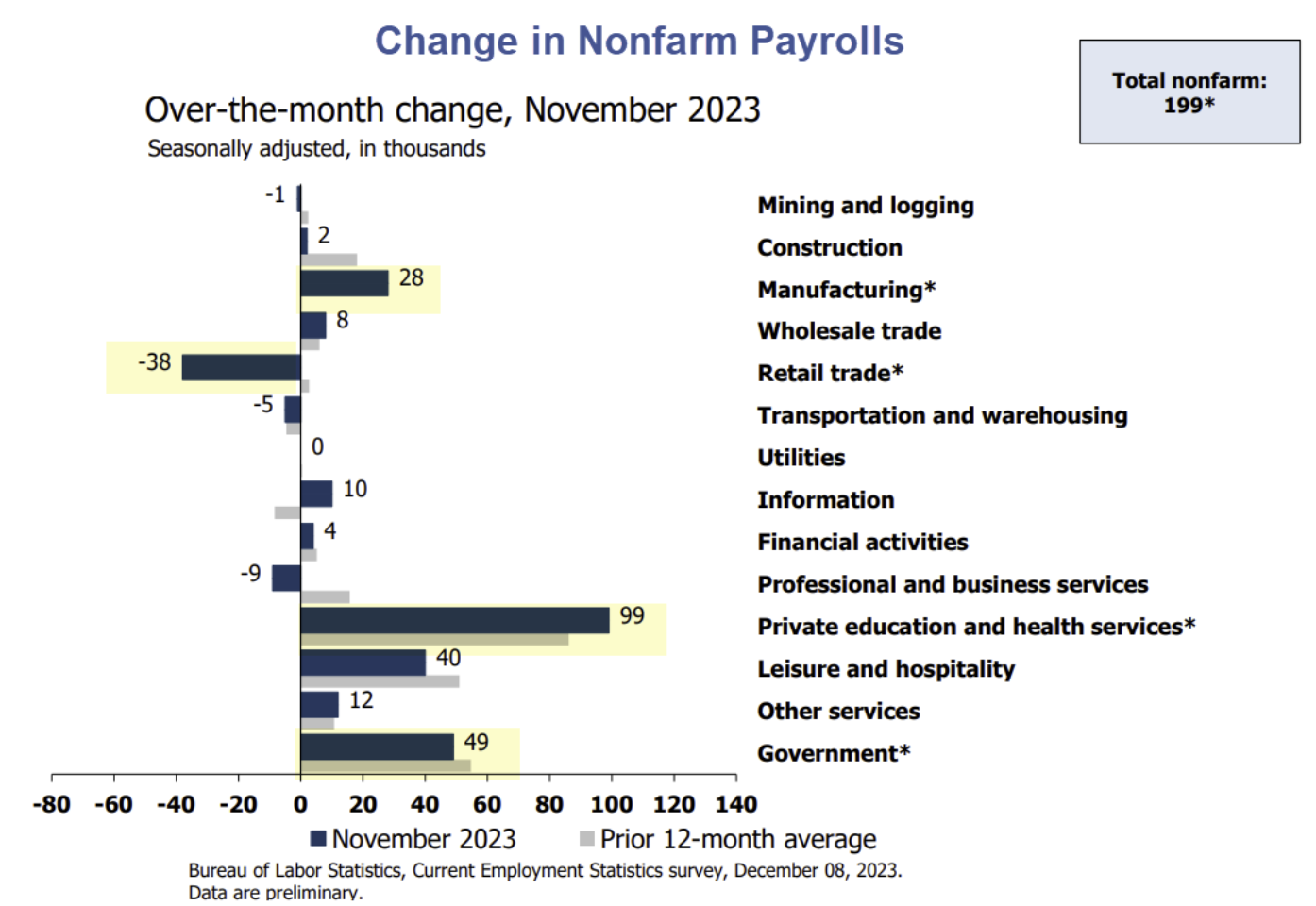

เศรษฐกิจสหรัฐฯ เพิ่มการจ้างงาน 199,000 ตำแหน่งในเดือนพฤศจิกายน ซึ่งสูงกว่าคาดเล็กน้อย อัตราการว่างงานลดลงเหลือ 3.7% (ต่ำสุดในรอบ 4 เดือน) และอัตราการมีส่วนร่วมของกำลังแรงงานเพิ่มขึ้น ซึ่งทั้งหมดนี้บ่งชี้ว่าตลาดแรงงานอยู่ในเกณฑ์ดี อย่างไรก็ตาม การกลับมาของพนักงานรถยนต์และพนักงานภาพยนตร์และโทรทัศน์ที่ประท้วงได้เพิ่มค่าจ้างขึ้น 47,000 คน ดังนั้นเมื่อดูค่าเฉลี่ย 3 เดือนและ 6 เดือน ระดับการเติบโตที่แท้จริงโดยพื้นฐานแล้วจะคงที่

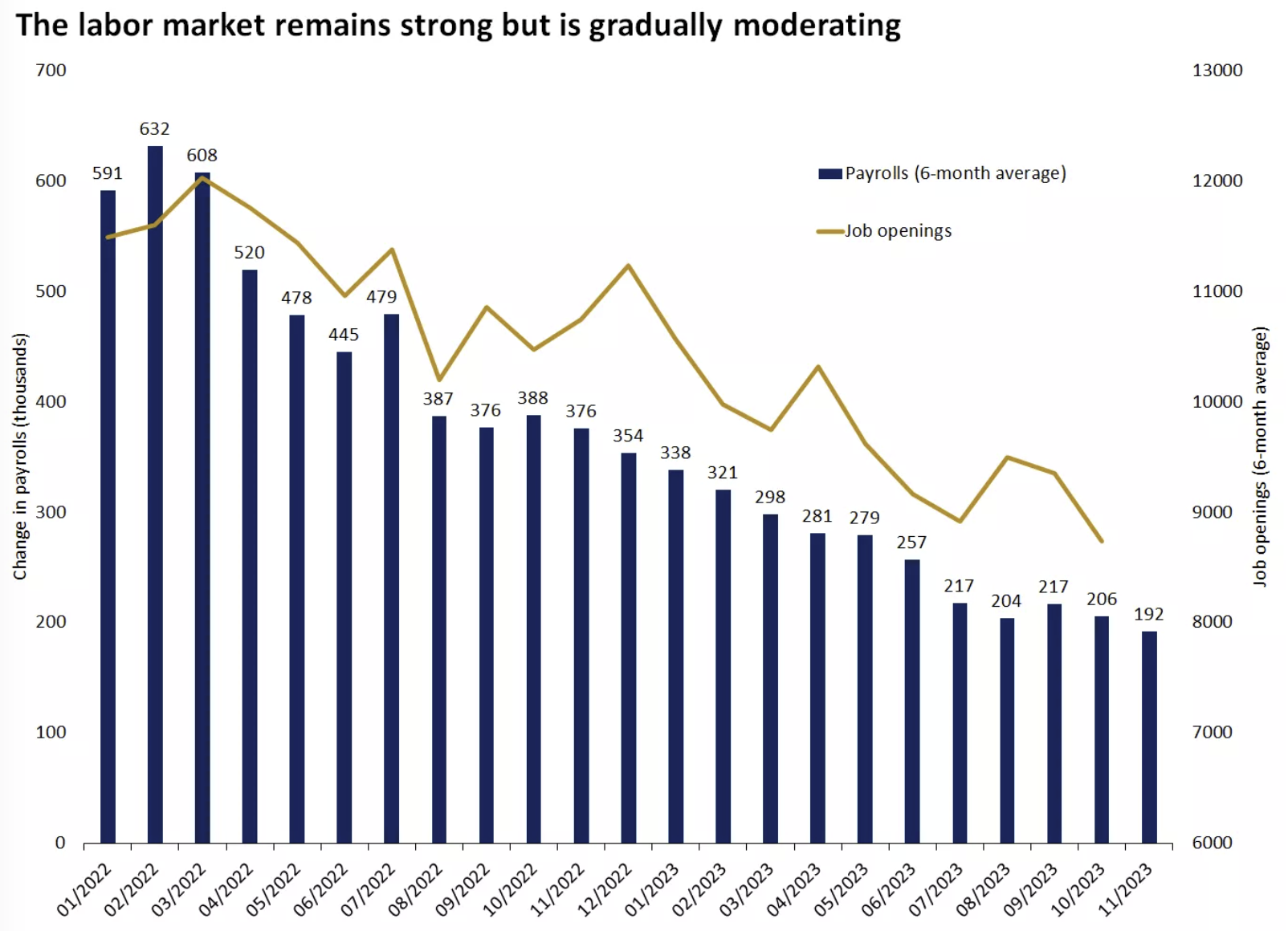

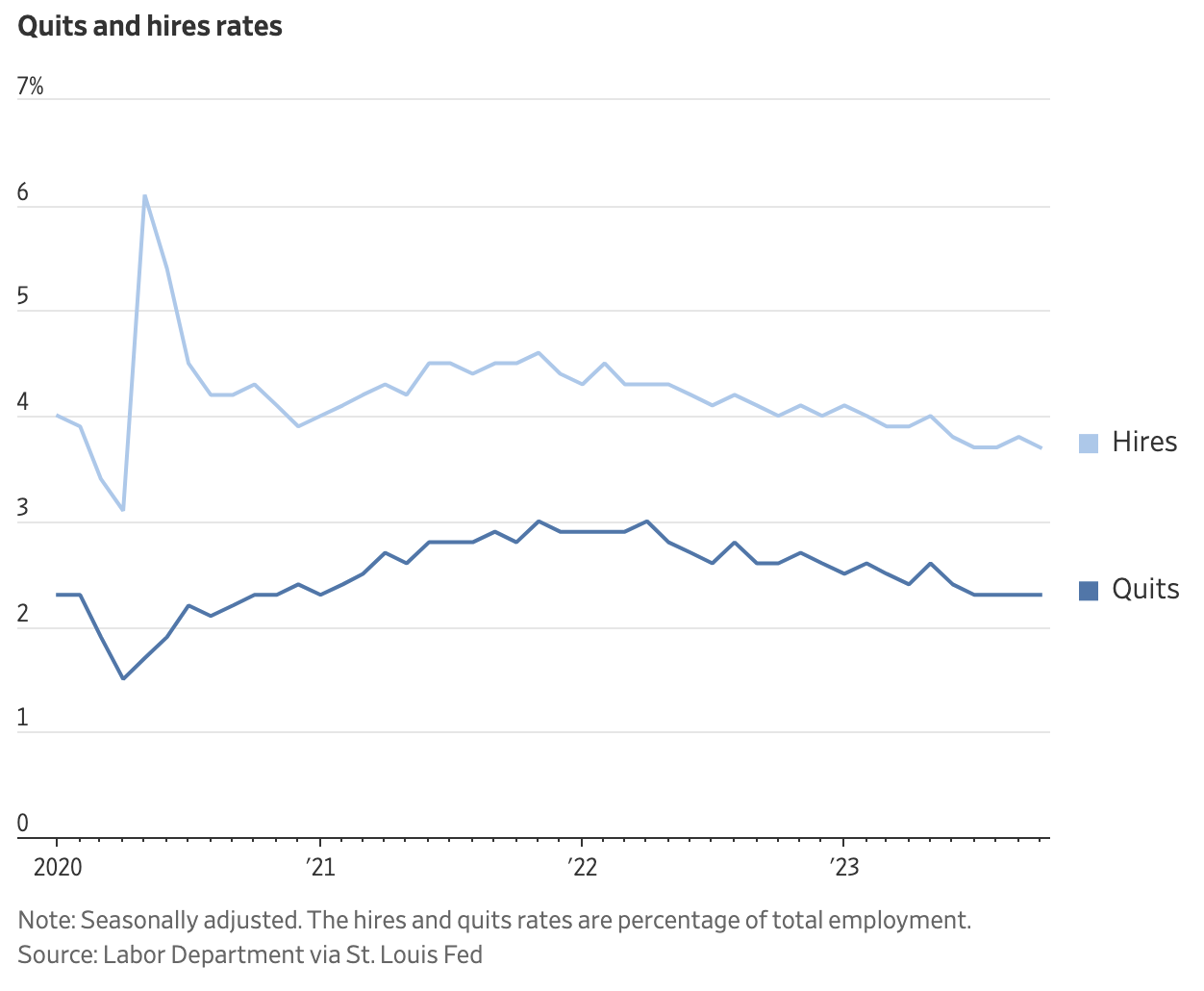

ตำแหน่งงานว่างลดลงเป็นเดือนที่สามติดต่อกันในเดือนตุลาคม (8.733 ล้าน) ลดลงมากกว่าที่คาดสู่ระดับต่ำสุดนับตั้งแต่เดือนมีนาคม 2021 แต่ยังสูงกว่าค่าเฉลี่ยก่อนเกิดโควิด-19 ในปี 2019 (~ 7 ล้าน) และสูงเมื่อเทียบกัน ถึงจำนวนผู้ว่างงานทั้งหมด (6.5 ล้านคน) ขณะเดียวกัน จำนวนการลาออกยังคงทรงตัว ซึ่งบ่งชี้ว่าความตึงเครียดในตลาดแรงงานคลี่คลายลง ในอดีต อัตราการลาออกส่งผลให้ค่าจ้างเพิ่มขึ้น และตัวเลขล่าสุดต่ำที่สุดในรอบเกือบสองปี บ่งชี้ว่าการเติบโตของค่าจ้างจะเกิดขึ้นได้ยากในอนาคต

จากมุมมองเชิงโครงสร้าง การศึกษาเพิ่มพนักงานใหม่ 99,000 คน พนักงานภาครัฐเพิ่ม 49,000 คน และอุตสาหกรรมสันทนาการเพิ่ม 40,000 คน ผลรวมของทั้งสามภาคส่วนนี้คิดเป็นการจ้างงานใหม่เกือบทั้งหมดในเดือนพฤศจิกายน นี่เป็นจุดเด่นของตลาดงานในสหรัฐฯ ในปีนี้ ในช่วง 12 เดือนที่ผ่านมา มีการจ้างงานนอกภาคเกษตรกรรมเพิ่มขึ้นสะสม 2.8 ล้านราย โดย 2.2 ล้านรายมาจากอุตสาหกรรมทั้งสามนี้ รวมถึงด้านการศึกษา 1 ล้านราย 640,000 ราย ในพนักงานของรัฐ และ 530,000 คนในยามว่าง การจ้างงานภาคเอกชน ไม่รวมพนักงานภาครัฐ ได้ถึงระดับต่ำสุดในรอบที่แล้ว

ตลาดหุ้นกำลังเพิ่มสูงขึ้น และจำนวนตำแหน่งงานว่างก็ลดลง ซึ่งหาได้ยากในประวัติศาสตร์:

กองทุนและตำแหน่ง

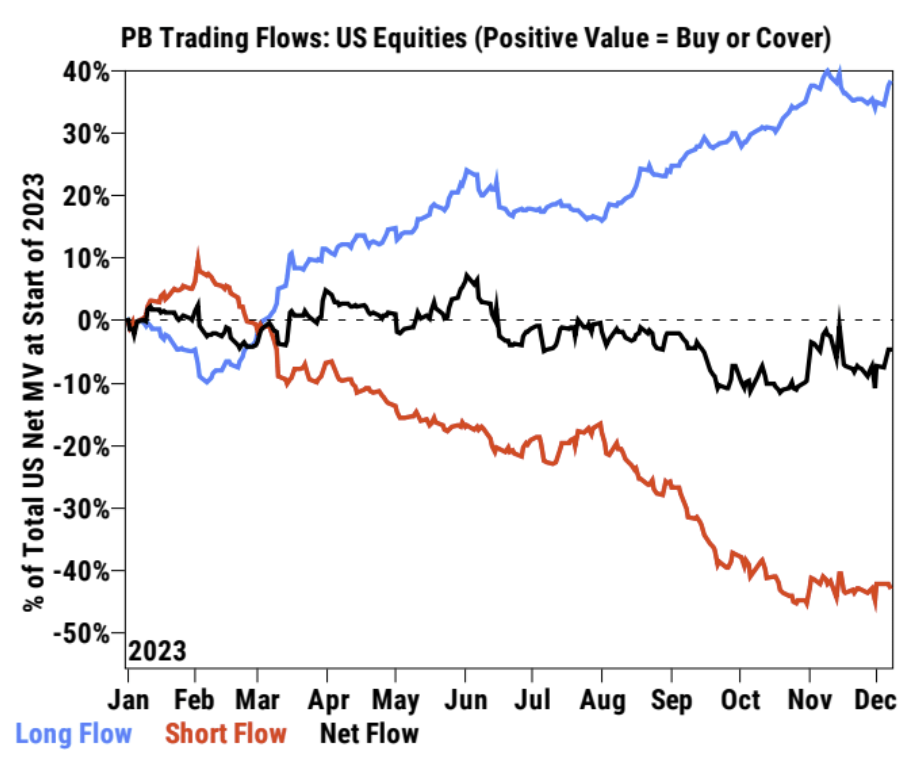

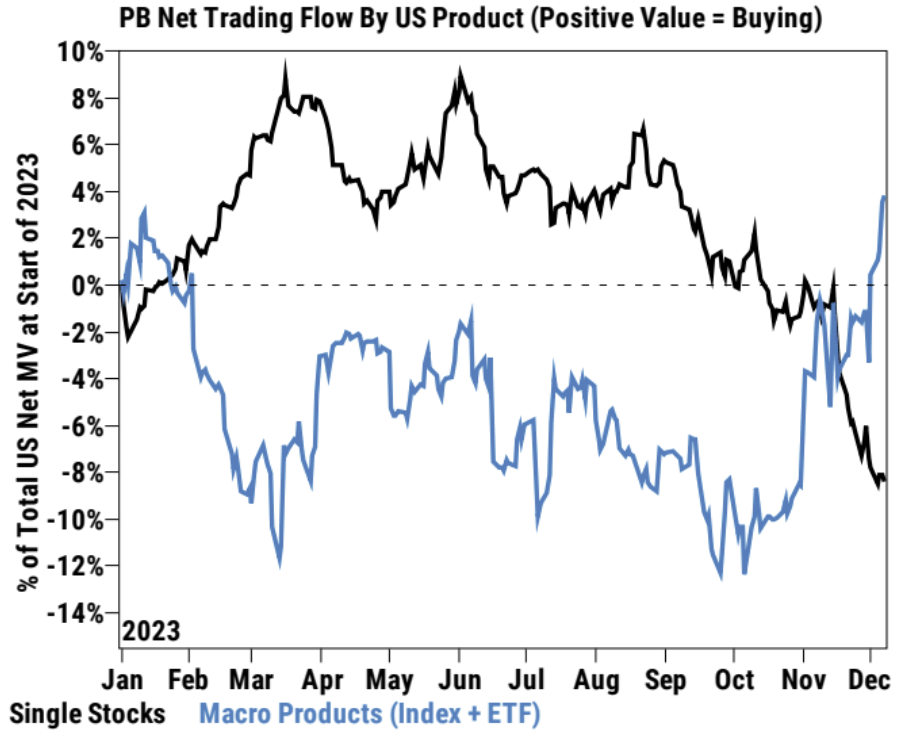

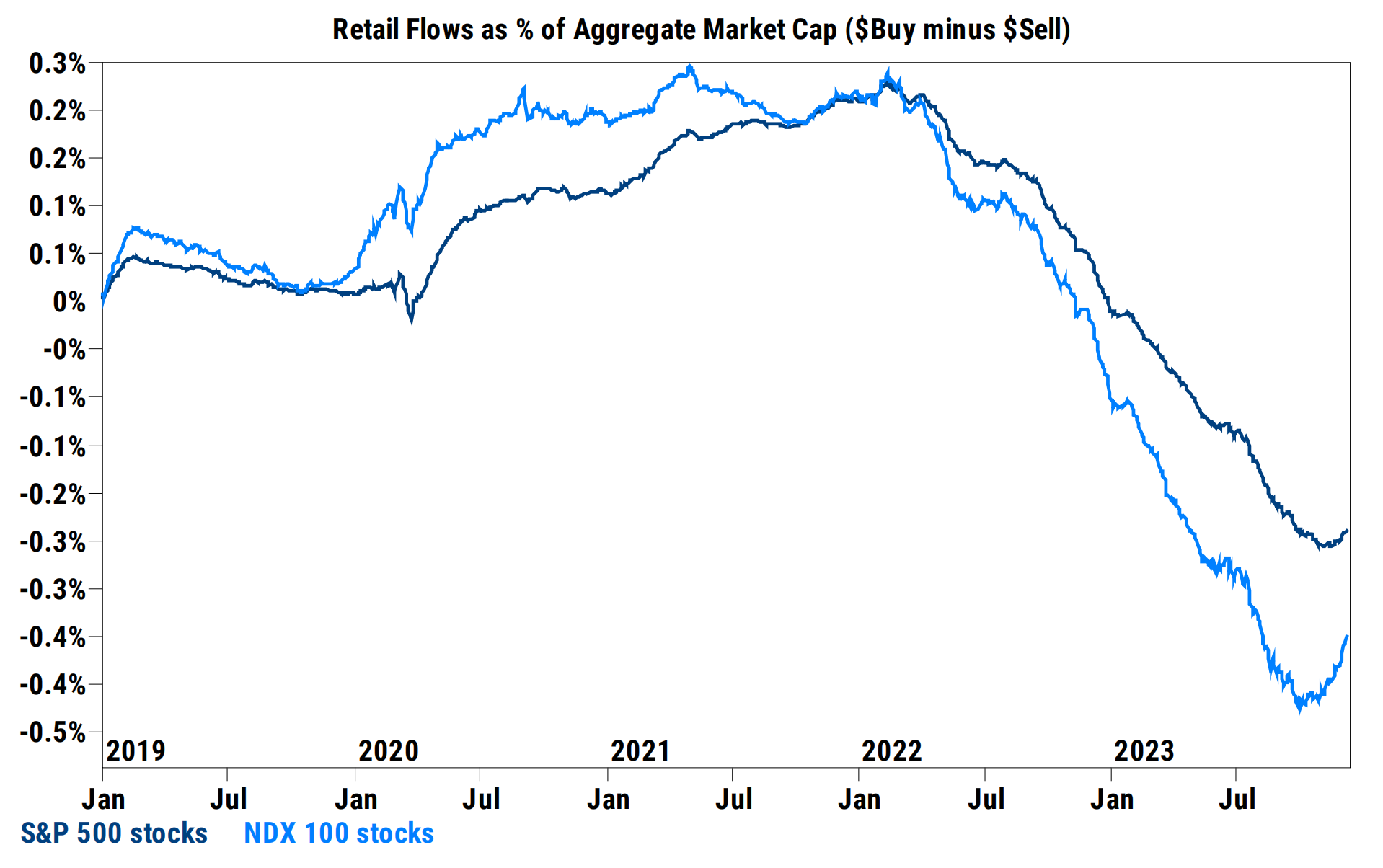

ข้อมูล Goldman Sachs PrimeBook แสดงให้เห็นว่ากองทุนเฮดจ์ฟันด์ (HF) เป็นผู้ซื้อสุทธิของหุ้นสหรัฐเป็นครั้งแรกในรอบสี่สัปดาห์ โดยส่วนใหญ่เป็นผลิตภัณฑ์ระดับมหภาค อย่างไรก็ตาม หุ้นแต่ละตัวมีการขายสุทธิติดต่อกันเป็นสัปดาห์ที่ 5 แม้ว่านักลงทุนรายย่อยจะเข้าซื้ออย่างแข็งขันก็ตาม การซื้อขายระยะสั้นยังคงเพิ่มขึ้นอย่างต่อเนื่อง นักลงทุนส่วนใหญ่อยู่ในโหมดรอดูและไม่เต็มใจที่จะซื้อขายในวงกว้างเมื่อเผชิญกับข้อมูล CPI ในสัปดาห์หน้าและการประชุมของธนาคารกลางสหรัฐ แต่นักลงทุนระยะยาวบางส่วนเริ่มที่จะซื้อภาคเทคโนโลยีในปริมาณน้อย

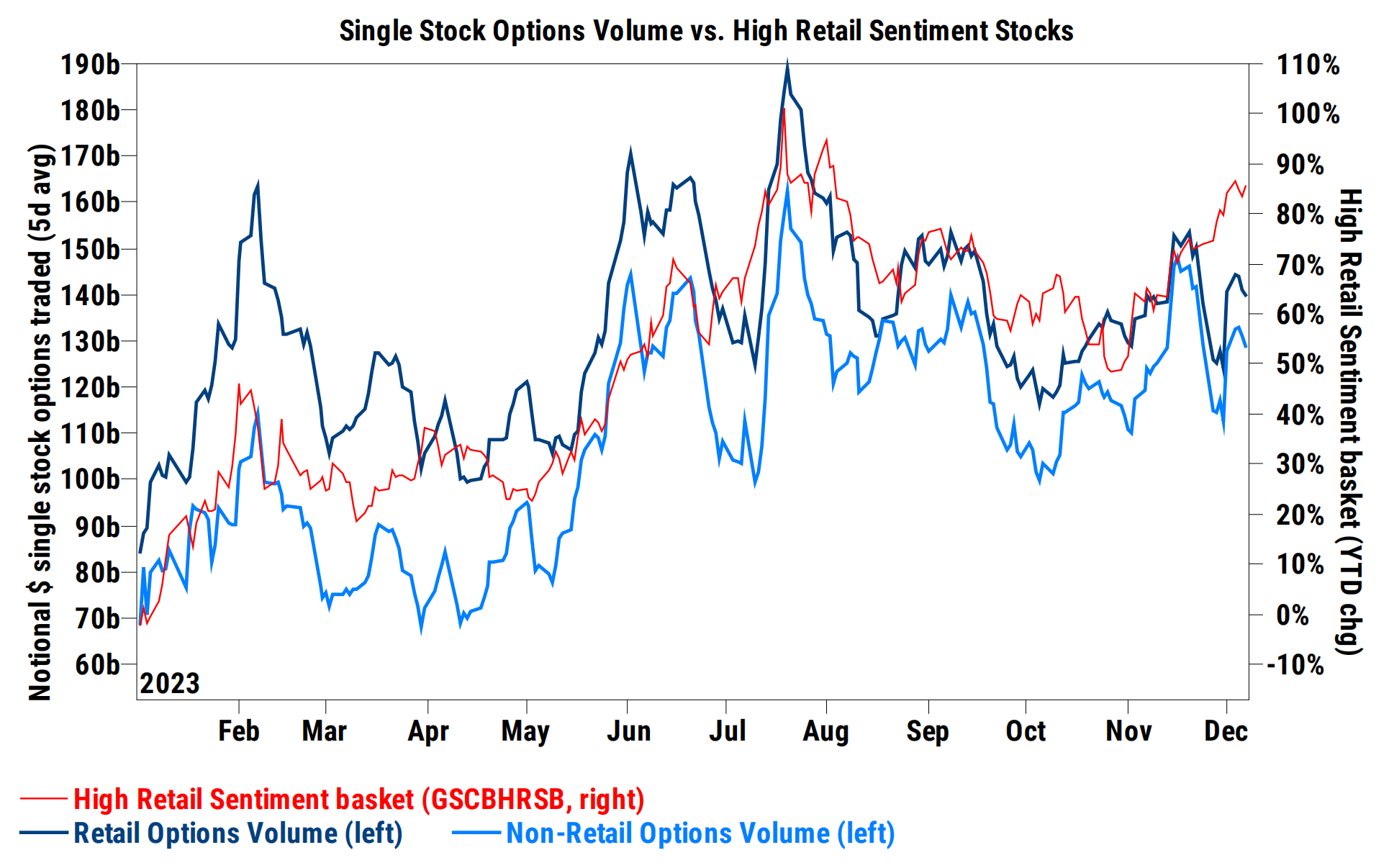

การซื้อออปชั่นในตลาดค้าปลีกได้ลดลงเมื่อเร็ว ๆ นี้ บ่งชี้ว่าการบีบตัวระยะสั้นอาจผ่านจุดสูงสุดไปแล้ว:

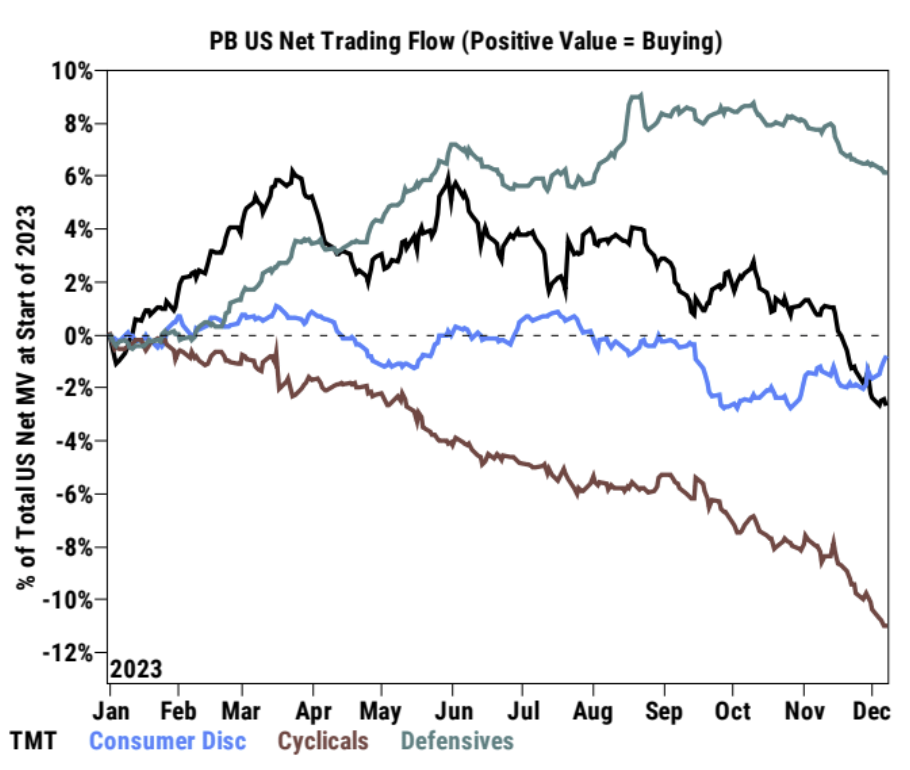

กระแสการค้าสุทธิสะสมแสดงให้เห็นว่าหุ้นวัฏจักรร่วงลงสู่ระดับต่ำสุดใหม่โดยรวม สาเหตุหลักมาจากการขายสุทธิในกลุ่มพลังงาน ภาคการเงิน เทคโนโลยี สื่อ และโทรคมนาคม (TMT) หุ้นของ TMT มีการขายสุทธิเป็นสัปดาห์ที่สี่ติดต่อกัน ซึ่งส่วนใหญ่นำโดย การขายชอร์ต การขายชอร์ตช้าลงอย่างมากเมื่อเทียบกับเดือนพฤศจิกายน ซึ่งการขายชอร์ตเป็นแนวโน้มหลัก หลังจากที่ Big Tech ขายอย่างแข็งขันในช่วงไม่กี่สัปดาห์ที่ผ่านมา The Mag 7 ก็มีการซื้อสุทธิโดยรวมในสัปดาห์นี้ และได้โพสต์การซื้อสุทธิในแต่ละช่วงจากสามเซสชันที่ผ่านมา:

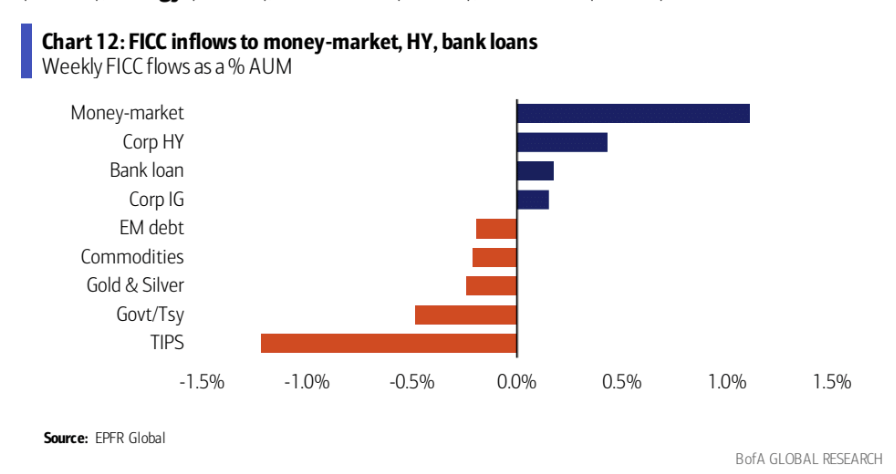

หุ้นและพันธบัตรที่ให้ผลตอบแทนสูงยังคงมีการไหลเข้าในช่วงสัปดาห์ที่ผ่านมา แต่พันธบัตรระดับการลงทุนและพันธบัตรรัฐบาลมีการไหลออกจำนวนมาก สิ่งนี้ชี้ให้เห็นว่านักลงทุนกำลังเปลี่ยนจากสินทรัพย์ที่ปลอดภัยกว่าไปสู่สินทรัพย์ที่มีการเก็งกำไรมากขึ้น

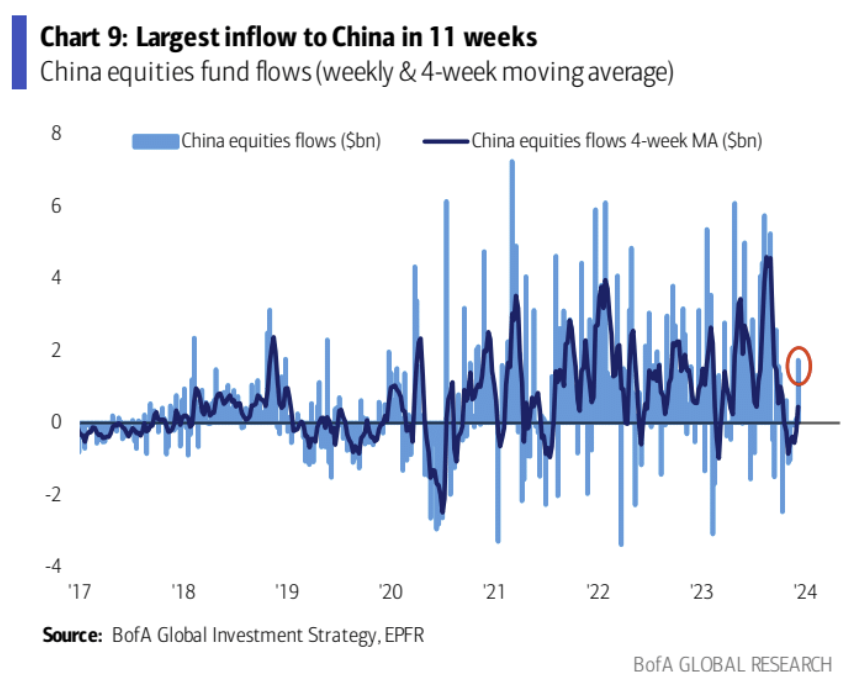

โดยเฉพาะอย่างยิ่ง กองทุนตลาดสาธารณะมีการไหลเข้ารายสัปดาห์ที่ใหญ่ที่สุดในรอบ 11 สัปดาห์ แม้ว่าหุ้นจีนจะดิ่งลง:

อารมณ์

มาตรวัดความเชื่อมั่นของ Goldman Sachs ยังคงอยู่ที่ระดับ มากเกินไป ที่ 1.0 หรือสูงกว่าเป็นสัปดาห์ที่สามติดต่อกัน

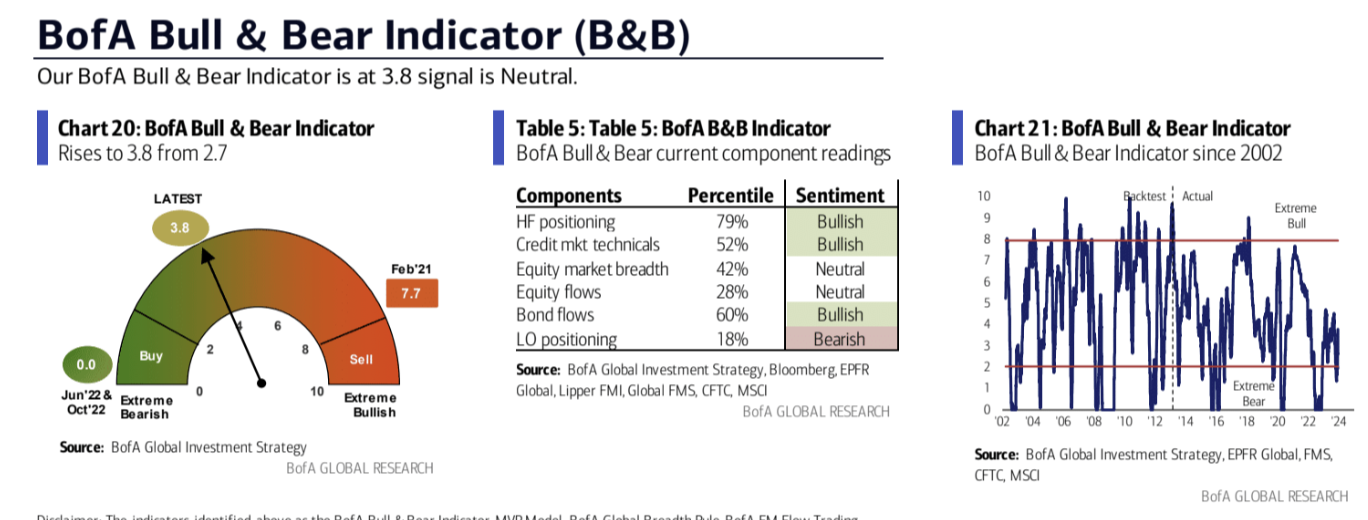

ตัวบ่งชี้ BofA Bull Bear เพิ่มขึ้นอย่างรวดเร็วเป็น 3.8 ซึ่งบ่งชี้ว่าการมองโลกในแง่ร้ายของนักลงทุนกำลังดีขึ้นอย่างมีนัยสำคัญ อย่างไรก็ตาม ตัวบ่งชี้อยู่ใกล้กับโซนเป็นกลาง ซึ่งหมายความว่าการเปลี่ยนแปลงความเชื่อมั่นของตลาดไม่เป็นผลดีต่อสินทรัพย์เสี่ยงอีกต่อไป

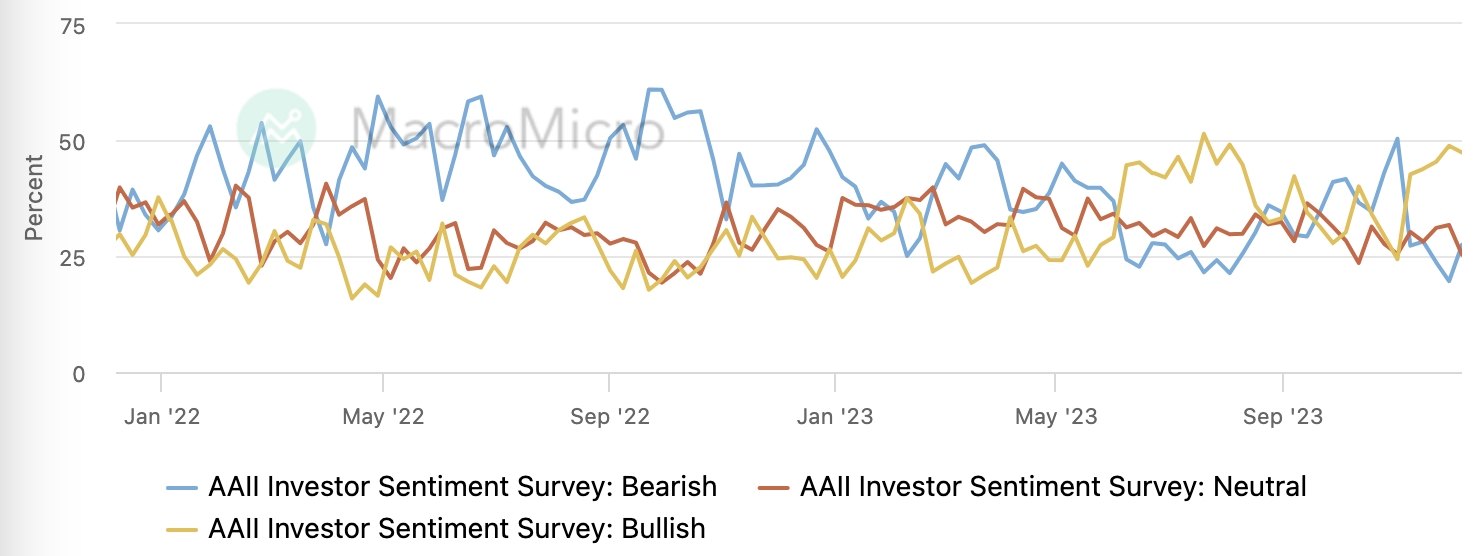

ความเชื่อมั่นในภาวะกระทิงในการสำรวจนักลงทุนของ AAII ลดลงเล็กน้อย ในขณะที่ความเชื่อมั่นในภาวะหมีเพิ่มขึ้นเล็กน้อย:

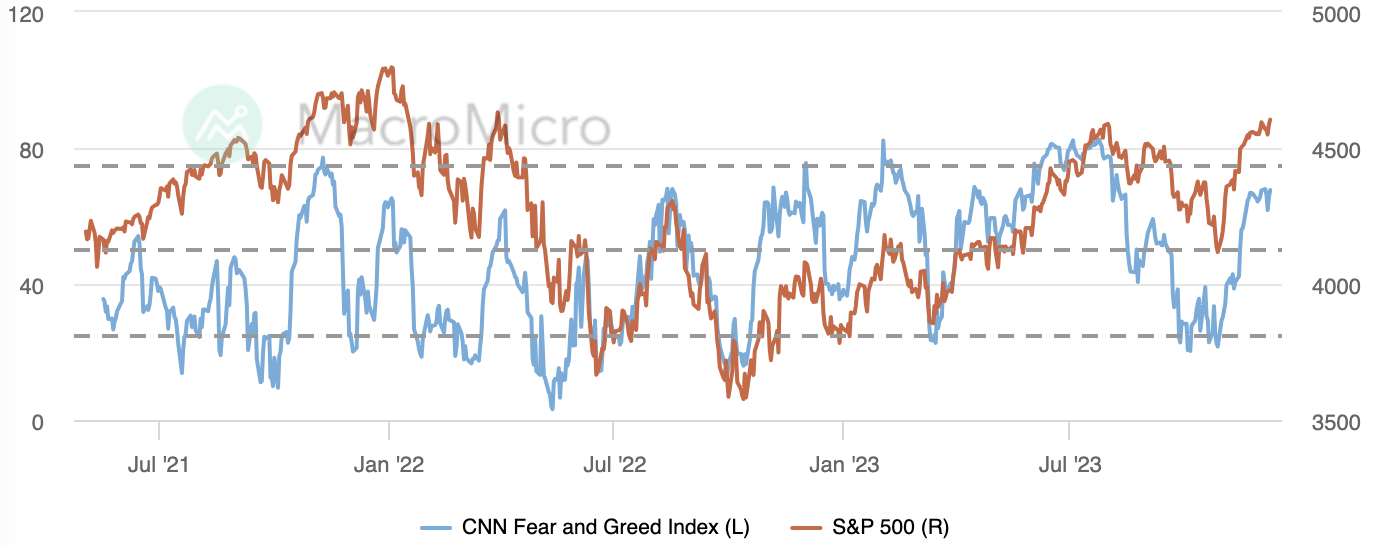

ดัชนีความกลัวและความโลภของ CNN ยังคงอยู่ในระดับสูงสุดนับตั้งแต่ต้นเดือนสิงหาคม และมีการเปลี่ยนแปลงเล็กน้อยเมื่อสัปดาห์ที่แล้ว:

มุมมองสถาบัน

GS: สถานการณ์ในแง่ดีได้กำหนดราคาไว้แล้ว พิจารณาการป้องกันด้านลบ

อัตราส่วนราคาต่อกำไรโดยรวมของ SP 500 ต่ำกว่าสถานการณ์กระทิงของโกลด์แมนเพียง 5% สถานการณ์ในแง่ดีของโกลด์แมนขึ้นอยู่กับอัตราผลตอบแทนที่แท้จริงที่ลดลงเหลือ 1.5% และอัตราส่วนราคาต่อกำไร 20 เท่า อัตราผลตอบแทนที่แท้จริงในปัจจุบันอยู่ที่ประมาณ 2% และอัตราส่วนราคาต่อกำไรอยู่ใกล้ 19 เท่า GS เชื่อว่าอาจมีสามสถานการณ์ในอนาคต:

หากอัตราผลตอบแทนที่แท้จริงลดลงอีกเล็กน้อยเนื่องจากอัตราเงินเฟ้อที่ลดลงและ Fed ที่ผ่อนคลาย อัตรา P/E อาจสูงถึง 20 เท่า

หากอัตราผลตอบแทนที่แท้จริงเพิ่มขึ้นเล็กน้อยเนื่องจากความยืดหยุ่นของการเติบโตทางเศรษฐกิจ อัตรา P/E อาจเป็น 18 เท่า

หากอัตราผลตอบแทนที่แท้จริงลดลงอย่างรวดเร็วอีกเนื่องจากความกังวลเกี่ยวกับการเติบโตทางเศรษฐกิจ อัตรา P/E อาจอยู่ที่ 17 เท่า

พิจารณาด้วย:

ตลาดกำลังกำหนดราคาไว้ที่ 130 จุดตามการปรับลดอัตราดอกเบี้ยของเฟดในปี 2567 ซึ่งสูงกว่าที่นักเศรษฐศาสตร์ของ Goldman Sachs คาดการณ์ไว้ นักยุทธศาสตร์ด้านการธนาคารเชื่อว่าเป็นเรื่องยากสำหรับตลาดที่จะกำหนดราคาด้วยการปรับลดอัตราดอกเบี้ยในแง่ดีมากขึ้น

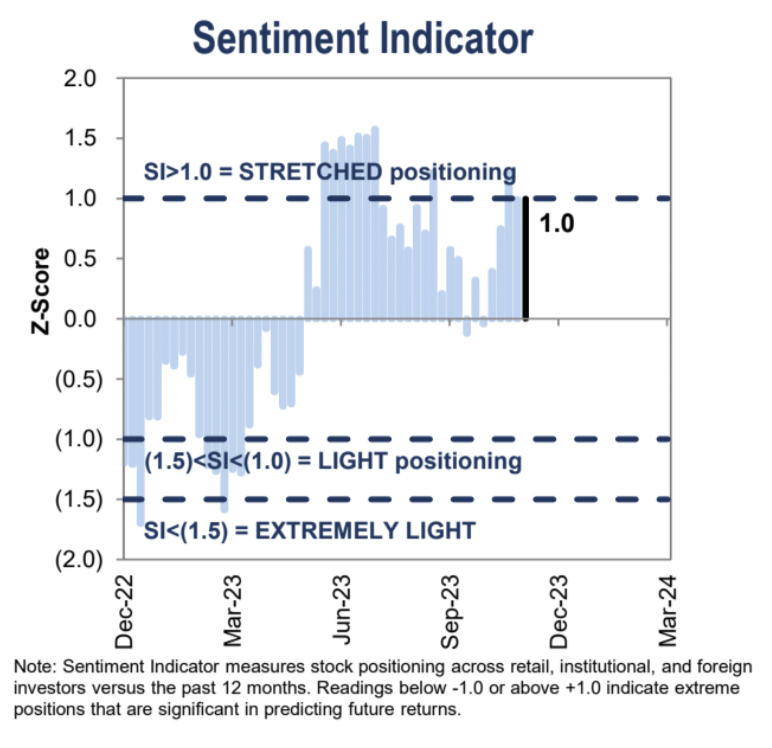

ดัชนีความเชื่อมั่นของ Goldman Sachs เพิ่มขึ้นจากการอ่านที่เป็นกลางในเดือนตุลาคมเป็นสถานะ ยืดออก ของส่วนเบี่ยงเบนมาตรฐาน +1 ในปัจจุบัน ที่กล่าวว่านักลงทุนกำลังสะสมความเสี่ยงอีกครั้งในช่วงการชุมนุมครั้งล่าสุด

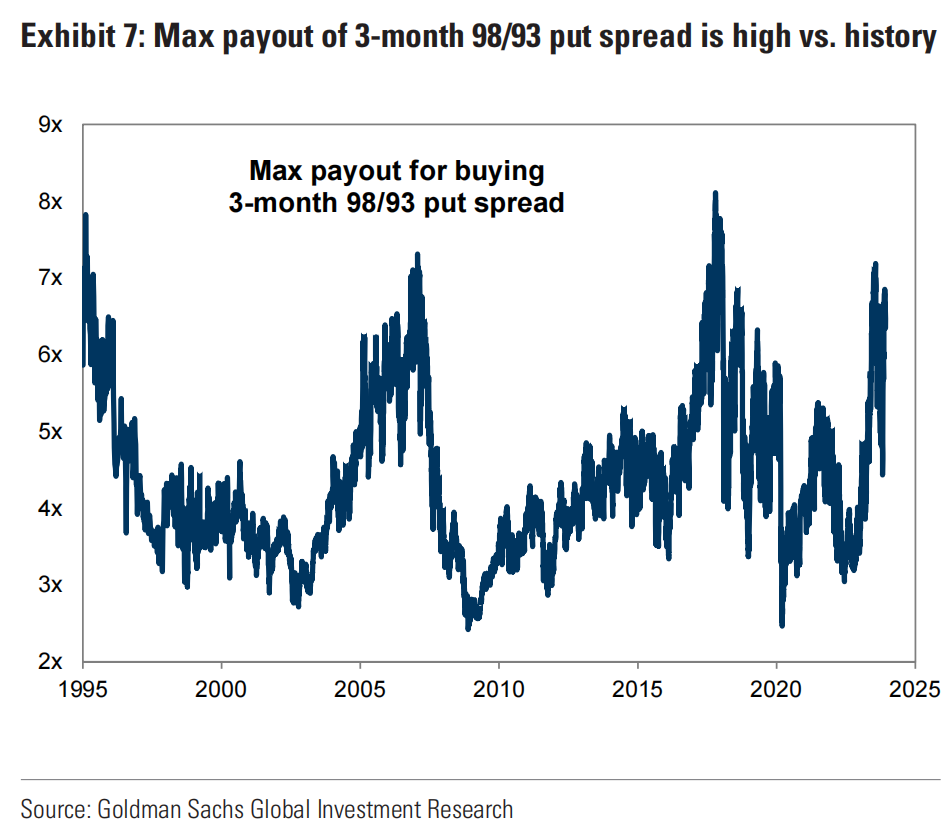

โดยสรุป เนื่องจากสถานการณ์ในแง่ดีอาจมีการกำหนดราคาไว้ที่ราคาหุ้นปัจจุบันแล้ว GS แนะนำว่านักลงทุนอาจจำเป็นต้องซื้อการป้องกันด้านลบ เช่น โดยการสร้าง Put Option Spread:

การซื้อพุท: นักลงทุนสามารถซื้อพุทออปชันระยะเวลา 3 เดือนด้วยราคาใช้สิทธิ 2% ต่ำกว่าระดับปัจจุบันของ SP 500

การขายพุทออปชั่น: ขณะเดียวกัน นักลงทุนสามารถขายพุทออปชั่นระยะเวลา 3 เดือน โดยมีราคาใช้สิทธิ์ต่ำกว่าระดับปัจจุบันของ SP 500 7%

ความแตกต่างระหว่างการนัดหยุดงานสองครั้งคือ 5% ผลตอบแทนสูงสุดที่เป็นไปได้สำหรับสเปรดที่วางกว้าง 5% นี้อยู่ในอันดับเปอร์เซ็นไทล์ที่ 95 ในช่วง 28 ปีที่ผ่านมา ซึ่งบ่งชี้ว่ากลยุทธ์สเปรดนี้ทำงานได้ดีเมื่อเทียบกับกลยุทธ์อื่น ๆ ในอดีต กลยุทธ์นี้มีศักยภาพให้ผลตอบแทนสูง (พื้นฐานของกลยุทธ์นี้คือการปรับฐานปกติของหุ้นสหรัฐโดยทั่วไปไม่เกิน 5%):

ข้อดีของกลยุทธ์นี้คือ หากตลาดตกลง พุทออปชั่นที่ซื้อจะเพิ่มมูลค่า แต่หากตลาดลดลงน้อยกว่า 7% พุทออปชันที่ขายจะหมดอายุ และผลประโยชน์จะเพิ่มขึ้นสูงสุดในเวลานี้ ดังนั้นผลขาดทุนโดยรวมจึงเป็นเพียงค่าภาคหลวงสุทธิเท่านั้น นักลงทุนที่ซื้อออปชันการวางเดียวจะเสี่ยงเฉพาะเบี้ยประกันภัยที่พวกเขาจ่ายเท่านั้น

GS: คุณควรเดิมพันกับบริษัทที่มีการเติบโตสูงในปีหน้า

ตามแบบจำลองมหภาคของ GS หุ้นเติบโตจะทำงานได้ดีกว่าหุ้นมูลค่า เมื่อการเติบโตทางเศรษฐกิจใกล้เคียงกับแนวโน้ม การเติบโตทางเศรษฐกิจกำลังชะลอตัว และอัตราดอกเบี้ยและอัตราเงินเฟ้อกำลังลดลง นักเศรษฐศาสตร์ของ Goldman Sachs คาดว่าการเติบโตของ GDP ของสหรัฐฯ จะอยู่ที่ 2.1% ในปี 2024 และนักยุทธศาสตร์ด้านอัตราดอกเบี้ยคาดว่าอัตราดอกเบี้ยจะถึงจุดสูงสุด ซึ่งจะเป็นสภาพแวดล้อมที่เอื้อต่อการเติบโตของหุ้นที่มีผลงานดีกว่าหุ้นที่มีมูลค่า หุ้นกลุ่มเติบโตก็คาดว่าจะเป็นผู้นำหากอัตราดอกเบี้ยลดลงอีกเนื่องจากข้อมูลที่อ่อนแอ เว้นแต่เศรษฐกิจจะเข้าสู่ภาวะถดถอย การเร่งการเติบโตทางเศรษฐกิจอย่างมีนัยสำคัญอาจทำให้หุ้นมูลค่ามีประสิทธิภาพเหนือกว่าหุ้นเติบโต แต่ Goldman Sachs คิดว่าสถานการณ์นี้ไม่น่าเป็นไปได้

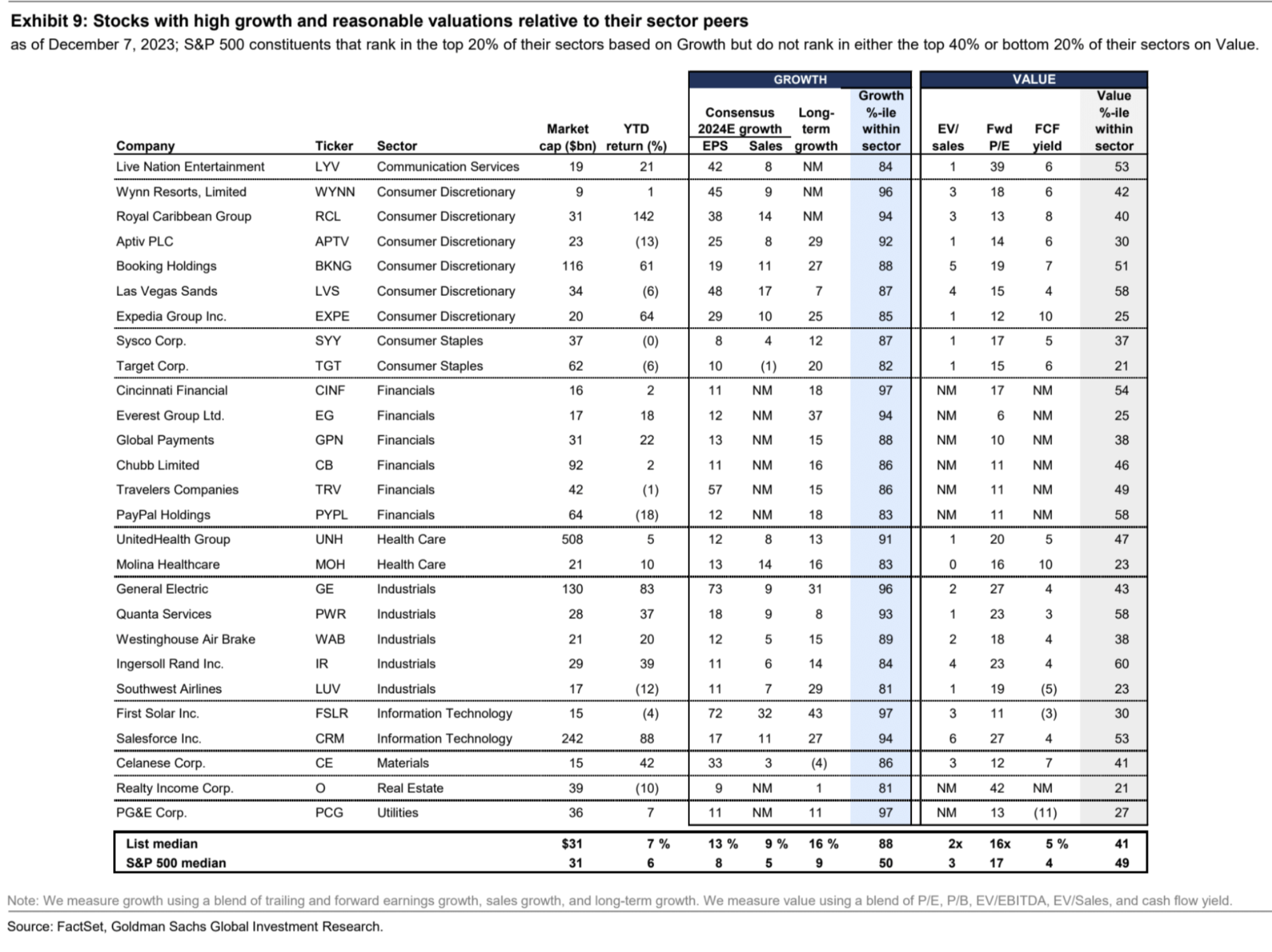

แผนภูมิด้านล่างแสดงการเลือกหุ้นของ GS ที่มีการเติบโตสูงและการประเมินมูลค่าที่สมเหตุสมผลเมื่อเทียบกับคู่แข่งในอุตสาหกรรม หุ้นเหล่านี้ติดอันดับ 20% แรกของอุตสาหกรรมในแง่ของการเติบโต แต่ไม่มีอันดับใดอยู่ใน 40% แรกหรือ 20% ล่างสุดของอุตสาหกรรมในแง่ของการประเมินมูลค่า:

ติดตามสัปดาห์หน้าครับ

การประชุมครั้งสุดท้ายของปีระหว่างธนาคารกลางยุโรปและอเมริกา ข้อมูลเศรษฐกิจที่อ่อนตัวลงเมื่อเร็วๆ นี้สนับสนุนการปรับแนวโน้มเศรษฐกิจของเฟดให้ลดลง ซึ่งรวมถึงการคาดการณ์อัตราดอกเบี้ยแบบ dot-plot แต่คำพูดของพาวเวลล์อาจยังคงรักษาระดับน้ำเสียงที่ยากลำบากต่อไป เพื่อรักษาความน่าเชื่อถือของเฟด หากเนื้อหาเหล่านี้เกิดขึ้น อย่างน้อยที่สุดก็จะไม่ส่งผลเสียต่อตลาด แต่เมื่อพิจารณาจากความรู้สึกที่สูงในช่วงนี้ ก็ไม่ได้ตัดทอนการขายข้อเท็จจริงเพื่อให้ทราบถึงผลกำไรล่าสุด สิ่งที่น่าประหลาดใจที่สุดก็คือ dot plot ปรับลดลงไม่เพียงพอ ตัวอย่างเช่น dot plot คาดการณ์ว่าอัตราดอกเบี้ยจะลดต่ำกว่า 50 bp ภายในสิ้นปีหน้าซึ่งอาจทำให้ตลาดผิดหวัง ปัจจุบัน สถาบันส่วนใหญ่คาดการณ์ว่าปีหน้าจะลดอัตราดอกเบี้ยมากกว่า 100 bp เช่น ING คาดการณ์ 150, UBS คาดการณ์ 275, Barclays คาดการณ์ 100 และ Macquarie คาดการณ์ 225

ข้อมูลเงินเฟ้อเดือนธันวาคมจะเปิดเผยก่อนการประชุม FMOC นักวิเคราะห์คาดว่าอัตรา CPI พื้นฐานประจำปีซึ่งไม่รวมอาหารและพลังงานจะทรงตัวที่ 4% หรือ 0.3% เดือนต่อเดือน โดยพื้นฐานแล้วเท่ากับ 0.2% ของเดือนตุลาคม รถยนต์ ไฟฟ้า และต้นทุนการทำความร้อนและราคาน้ำมันเบนซินที่ลดลงอย่างมีนัยสำคัญ โดยรวมแล้ว ข้อมูลอาจแสดงให้เห็นว่าแรงกดดันด้านเงินเฟ้อกำลังผ่อนคลายลงอย่างมาก เนื่องจาก CPI ที่ระบุอยู่ที่ 0% เมื่อเทียบเป็นรายเดือน หากตัวเลขนี้ตกเป็นตัวเลขติดลบ จะช่วยเพิ่มความเชื่อมั่นด้านความเสี่ยงได้อย่างมาก