เหตุใดราคา Bitcoin จึงเพิ่มขึ้นเฉพาะตอนที่รัฐบาลสหรัฐฯ เปิดประตูเท่านั้น?

- 核心观点:政府停摆引发流动性危机。

- 关键要素:

- TGA账户抽走7000亿美元流动性。

- 隔夜利率飙升,SRF使用量创新高。

- 商业地产与汽车贷款违约率激增。

- 市场影响:全球资产普跌,金融系统承压。

- 时效性标注:短期影响。

การปิดหน่วยงานของรัฐบาลสหรัฐฯ ถือเป็นวันที่ 36 ติดต่อกันอย่างเป็นทางการแล้ว

ตลาดการเงินโลกร่วงลงอย่างหนักในช่วงสองวันที่ผ่านมา ทั้ง Nasdaq, Bitcoin, หุ้นเทคโนโลยี, ดัชนี Nikkei และแม้แต่สินทรัพย์ปลอดภัยอย่างพันธบัตรรัฐบาลสหรัฐฯ และทองคำ ต่างก็ได้รับผลกระทบอย่างหนัก

ความตื่นตระหนกกำลังแผ่ขยายไปทั่วตลาด ขณะที่นักการเมืองในวอชิงตันยังคงถกเถียงกันเรื่องงบประมาณ การปิดทำการของรัฐบาลสหรัฐฯ มีความเชื่อมโยงกับภาวะตลาดการเงินโลกที่ตกต่ำหรือไม่? คำตอบกำลังปรากฏ

นี่ไม่ใช่การปรับฐานตลาดแบบทั่วไป แต่เป็นวิกฤตสภาพคล่องที่เกิดจากการปิดทำการของรัฐบาล เมื่องบประมาณถูกระงับ เงินหลายแสนล้านดอลลาร์ถูกล็อกไว้ในบัญชีของกระทรวงการคลัง และไม่สามารถไหลเข้าสู่ตลาดได้ เปรียบเสมือนการตัดขาดชีวิตชีวาของระบบการเงิน

ผู้ร้ายตัวจริงเบื้องหลังความตกต่ำ: “หลุมดำ” ของกระทรวงการคลัง

บัญชีเงินฝากทั่วไปของกระทรวงการคลังสหรัฐฯ (TGA) ถือเป็นบัญชีกระแสรายวันกลางที่เปิดโดยรัฐบาลสหรัฐฯ กับธนาคารกลางสหรัฐฯ รายได้ของรัฐบาลกลางทั้งหมด ไม่ว่าจะมาจากภาษีหรือรายได้จากการออกพันธบัตรรัฐบาลสหรัฐฯ จะถูกฝากเข้าบัญชีนี้

การใช้จ่ายของรัฐบาลทั้งหมด ตั้งแต่การจ่ายเงินเดือนข้าราชการไปจนถึงการใช้จ่ายด้านการป้องกันประเทศ จะถูกจัดสรรจากบัญชีนี้

ภายใต้สถานการณ์ปกติ TGA ทำหน้าที่เป็นจุดส่งผ่านเงินทุน โดยรักษาสมดุลแบบไดนามิก กระทรวงการคลังจะรวบรวมเงินและนำเงินไปใช้อย่างรวดเร็ว โดยเงินทุนจะไหลเข้าสู่ระบบการเงินภาคเอกชน กลายเป็นเงินสำรองของธนาคาร และช่วยสร้างสภาพคล่องให้กับตลาด

การปิดหน่วยงานรัฐบาลได้ทำลายวัฏจักรนี้ กระทรวงการคลังยังคงจัดเก็บเงินผ่านภาษีและการออกพันธบัตร และยอดเงินคงเหลือของ TGA ยังคงเพิ่มขึ้นอย่างต่อเนื่อง แต่เนื่องจากรัฐสภาไม่อนุมัติงบประมาณและหน่วยงานรัฐบาลส่วนใหญ่ถูกปิดทำการ กระทรวงการคลังจึงไม่สามารถใช้จ่ายได้ตามแผน TGA กลายเป็นหลุมดำทางการเงินที่รับแต่เงินเข้ามาโดยไม่เคยแจกจ่ายออกไป

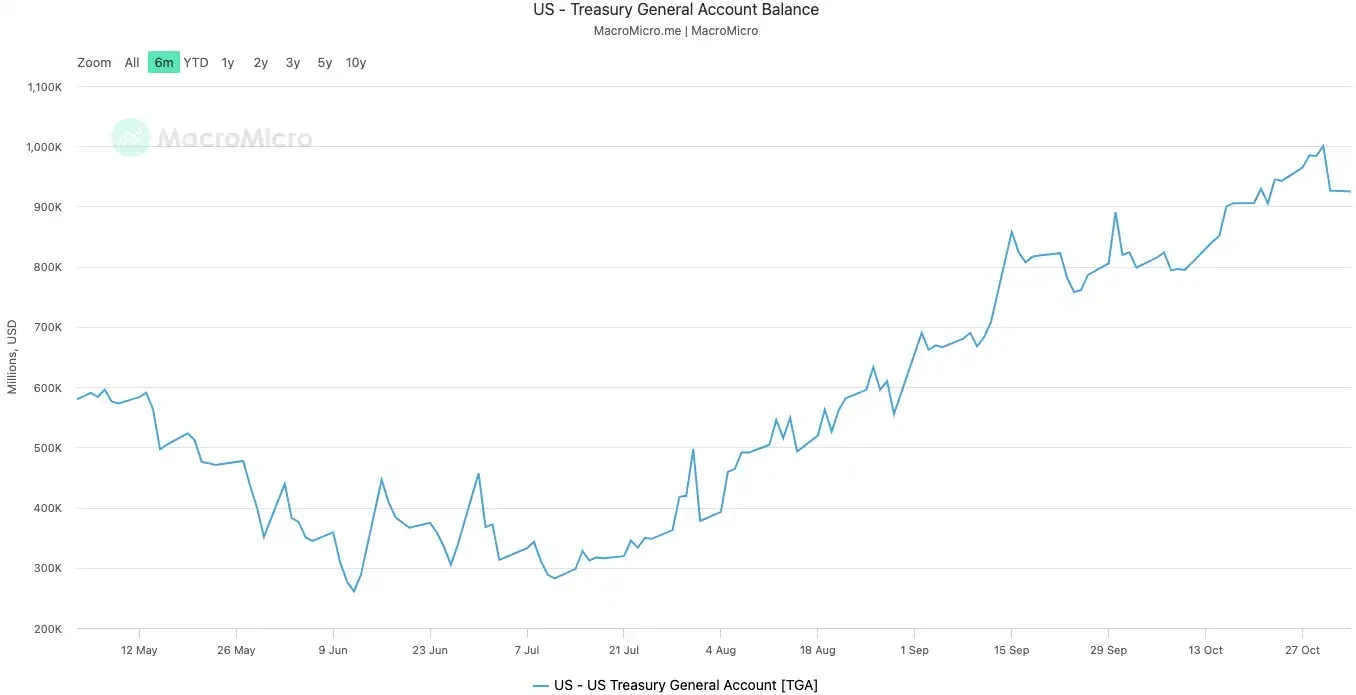

นับตั้งแต่การปิดระบบเริ่มต้นขึ้นในวันที่ 10 ตุลาคม พ.ศ. 2568 ยอดเงินคงเหลือใน TGA ก็พุ่งสูงขึ้นจากประมาณ 800,000 ล้านดอลลาร์เป็นมากกว่า 1 ล้านล้านดอลลาร์ ณ วันที่ 30 ตุลาคม ในเวลาเพียง 20 วัน เงินมากกว่า 200,000 ล้านดอลลาร์ถูกถอนออกจากตลาดและถูกเก็บไว้ในห้องนิรภัยของธนาคารกลางสหรัฐ

ยอดคงเหลือ TGA ของรัฐบาลสหรัฐฯ | ที่มา: MicroMacro

นักวิเคราะห์บางคนชี้ให้เห็นว่าการปิดหน่วยงานรัฐบาลทำให้สภาพคล่องในตลาดหายไปเกือบ 7 แสนล้านดอลลาร์ภายในหนึ่งเดือน ผลกระทบนี้เทียบได้กับการที่ธนาคารกลางสหรัฐฯ ขึ้นอัตราดอกเบี้ยหลายครั้ง หรือการเร่งรัดการคุมเข้มเชิงปริมาณ

เมื่อ TGA (ข้อตกลงทั่วไปของกระทรวงการคลัง) ดูดเงินสำรองจำนวนมากจากระบบธนาคาร ความสามารถและความเต็มใจของธนาคารในการให้สินเชื่อจะลดลงอย่างมีนัยสำคัญ และต้นทุนของเงินทุนในตลาดก็พุ่งสูงขึ้นตามไปด้วย

สินทรัพย์ที่อ่อนไหวต่อสภาพคล่องมากที่สุดมักเป็นกลุ่มแรกที่ได้รับผลกระทบ ตลาดคริปโทเคอร์เรนซีร่วงลงอย่างหนักในวันที่ 11 ตุลาคม ซึ่งเป็นวันที่สองของการปิดทำการ โดยมีการชำระบัญชีเกือบ 2 หมื่นล้านดอลลาร์สหรัฐฯ หุ้นกลุ่มเทคโนโลยีก็ผันผวนในสัปดาห์นี้เช่นกัน โดยดัชนีแนสแด็กลดลง 1.7% ในวันอังคาร ขณะที่ Meta และ Microsoft ร่วงลงอย่างหนักหลังจากรายงานผลประกอบการ

การตกต่ำของตลาดการเงินโลกเป็นการแสดงออกโดยตรงที่สุดของการเข้มงวดที่ซ่อนเร้นนี้

ระบบมีความร้อนสูงเกินไป

TGA คือ "สาเหตุ" ของวิกฤตสภาพคล่อง ในขณะที่อัตราดอกเบี้ยเงินกู้ข้ามคืนที่พุ่งสูงขึ้นเป็นอาการโดยตรงที่สุดของ "ไข้" ของระบบการเงิน

ตลาดสินเชื่อข้ามคืนคือตลาดที่ธนาคารต่างๆ ปล่อยกู้และกู้ยืมเงินระยะสั้นซึ่งกันและกัน เปรียบเสมือนเส้นเลือดฝอยของระบบการเงินทั้งหมด และอัตราดอกเบี้ยเป็นตัวชี้วัดที่แม่นยำที่สุดถึงภาวะตึงตัวของอุปทานเงินของธนาคารต่างๆ เมื่อมีสภาพคล่องสูง ธนาคารต่างๆ ก็สามารถกู้ยืมเงินได้ง่าย และอัตราดอกเบี้ยก็มีเสถียรภาพ แต่เมื่อสภาพคล่องลดลง ธนาคารต่างๆ ก็เริ่มขาดแคลนเงินทุนและยินดีที่จะจ่ายดอกเบี้ยในอัตราที่สูงขึ้นเพื่อกู้ยืมเงินข้ามคืน

ตัวบ่งชี้สำคัญสองประการแสดงให้เห็นชัดเจนว่าไข้สูงนี้รุนแรงแค่ไหน:

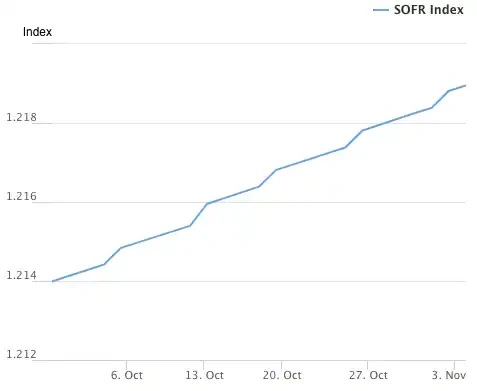

ตัวบ่งชี้แรกคือ SOFR (อัตราดอกเบี้ยเงินกู้ข้ามคืนที่ปลอดภัย) เมื่อวันที่ 31 ตุลาคม SOFR พุ่งขึ้นแตะระดับ 4.22% ซึ่งถือเป็นการเพิ่มขึ้นรายวันสูงสุดในรอบปี

ตัวเลขนี้ไม่เพียงแต่จะเกินเพดานอัตราดอกเบี้ยเงินทุนของรัฐบาลกลางที่ 4.00% ของธนาคารกลางสหรัฐฯ เท่านั้น แต่ยังเกินอัตราดอกเบี้ยเงินทุนที่มีประสิทธิผลของธนาคารกลางสหรัฐฯ ไปอีก 32 จุดพื้นฐาน ซึ่งเป็นระดับสูงสุดนับตั้งแต่เกิดวิกฤตการณ์ตลาดในเดือนมีนาคม 2020 ต้นทุนการกู้ยืมจริงในตลาดระหว่างธนาคารพุ่งสูงเกินการควบคุม สูงเกินกว่าอัตราดอกเบี้ยตามนโยบายของธนาคารกลางมาก

ดัชนีอัตราดอกเบี้ยเงินทุนข้ามคืนที่มีหลักประกัน (SOFR) | ที่มา: ธนาคารกลางสหรัฐฯ สาขานิวยอร์ก

ตัวบ่งชี้ที่สองที่โดดเด่นยิ่งกว่าคือการใช้ SRF (Standing Repurchase Facility) ของธนาคารกลางสหรัฐฯ (Federal Reserve) ซึ่งเป็นเครื่องมือสภาพคล่องฉุกเฉินที่ธนาคารกลางสหรัฐฯ มอบให้กับธนาคารต่างๆ ช่วยให้ธนาคารต่างๆ สามารถจำนำพันธบัตรคุณภาพสูงให้กับธนาคารกลางสหรัฐฯ เพื่อแลกกับเงินสดเมื่อธนาคารกลางสหรัฐฯ ไม่สามารถกู้ยืมเงินในตลาดได้

เมื่อวันที่ 31 ตุลาคม การใช้งาน SRF พุ่งสูงถึง 50.35 พันล้านดอลลาร์ ซึ่งถือเป็นระดับสูงสุดนับตั้งแต่เกิดวิกฤตการณ์การระบาดใหญ่ในเดือนมีนาคม 2020 ระบบธนาคารประสบปัญหาการขาดแคลนเงินดอลลาร์อย่างรุนแรง จนต้องโทรขอความช่วยเหลือจากธนาคารกลางสหรัฐฯ เป็นทางเลือกสุดท้าย

การใช้มาตรการซื้อคืนพันธบัตรแบบคงค้าง (SRF) | ที่มา: ธนาคารกลางสหรัฐฯ สาขานิวยอร์ก

ระบบการเงินที่ร้อนแรงเกินไปกำลังส่งแรงกดดันไปยังจุดอ่อนของระบบเศรษฐกิจที่แท้จริง ก่อให้เกิดระเบิดหนี้ที่ซ่อนเร้นมานาน สองพื้นที่ที่อันตรายที่สุดในปัจจุบันคืออสังหาริมทรัพย์เชิงพาณิชย์และสินเชื่อรถยนต์

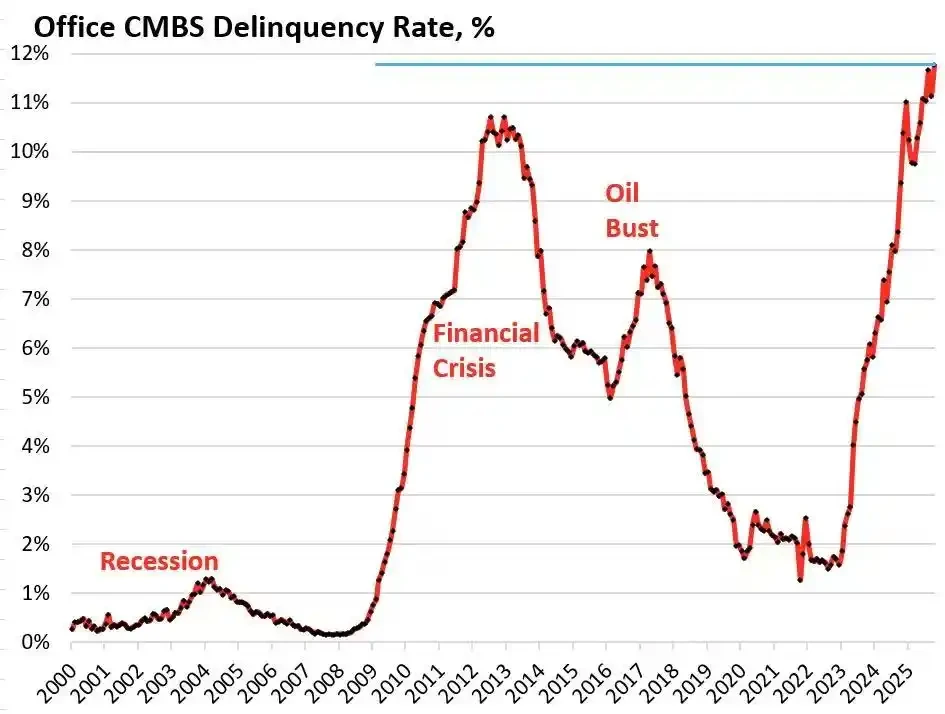

ข้อมูลจากบริษัทวิจัย Trepp ระบุว่า อัตราการผิดนัดชำระหนี้ของสินเชื่ออาคารสำนักงานในสหรัฐอเมริกา (CMBS) จะสูงถึง 11.8% ในเดือนตุลาคม 2568 ซึ่งไม่เพียงแต่สร้างสถิติสูงสุดใหม่ในประวัติศาสตร์เท่านั้น แต่ยังสูงกว่าระดับสูงสุดที่ 10.3% ในช่วงวิกฤตการณ์ทางการเงินปี 2551 อีกด้วย ในเวลาเพียงสามปี ตัวเลขนี้เพิ่มขึ้นเกือบสิบเท่าจาก 1.8%

อัตราการผิดนัดชำระหนี้ของอาคารสำนักงานในสหรัฐอเมริกา CMBS (หลักทรัพย์ที่มีสินเชื่อที่อยู่อาศัยเชิงพาณิชย์ค้ำประกัน) | ที่มา: Wolf Street

Bravern Office Commons ในเมืองเบลล์วิว รัฐวอชิงตัน เป็นตัวอย่างที่โดดเด่น อาคารสำนักงานแห่งนี้ซึ่งครั้งหนึ่งเคยถูก Microsoft เช่าทั้งหมด มีมูลค่า 605 ล้านดอลลาร์ในปี 2020 บัดนี้ หลังจากการลาออกของ Microsoft มูลค่าของบริษัทได้ลดลง 56% เหลือ 268 ล้านดอลลาร์ และบริษัทได้เข้าสู่กระบวนการฟ้องร้องเรียกค่าเสียหาย

วิกฤตอสังหาริมทรัพย์เชิงพาณิชย์ครั้งนี้ถือเป็นวิกฤตที่เลวร้ายที่สุดนับตั้งแต่ปี 2551 โดยได้แพร่กระจายความเสี่ยงในระบบไปทั่วทั้งระบบการเงินผ่านธนาคารในภูมิภาค กองทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REIT) และกองทุนบำเหน็จบำนาญ

ในส่วนของผู้บริโภค ก็มีสัญญาณเตือนภัยเกี่ยวกับสินเชื่อรถยนต์เช่นกัน ราคารถยนต์ใหม่พุ่งสูงขึ้นเฉลี่ยกว่า 50,000 ดอลลาร์สหรัฐ และผู้กู้สินเชื่อซับไพรม์ต้องเผชิญกับอัตราดอกเบี้ยสูงถึง 18-20% ซึ่งเป็นสัญญาณของการผิดนัดชำระหนี้อย่างต่อเนื่อง ณ เดือนกันยายน พ.ศ. 2568 อัตราการผิดนัดชำระหนี้ของสินเชื่อรถยนต์ซับไพรม์อยู่ที่เกือบ 10% และอัตราการผิดนัดชำระหนี้สินเชื่อรถยนต์โดยรวมเพิ่มขึ้นมากกว่า 50% ในช่วง 15 ปีที่ผ่านมา

ภายใต้แรงกดดันจากอัตราดอกเบี้ยที่สูงและอัตราเงินเฟ้อที่สูง สถานการณ์ทางการเงินของผู้บริโภคที่มีรายได้น้อยในสหรัฐฯ กำลังเสื่อมโทรมลงอย่างรวดเร็ว

นับตั้งแต่การเข้มงวดอัตราดอกเบี้ยรวม (TGA) ไปจนถึงภาวะอัตราดอกเบี้ยข้ามคืนที่ร้อนแรงเกินไปอย่างเป็นระบบ ไปจนถึงการผิดนัดชำระหนี้ในธุรกิจอสังหาริมทรัพย์เชิงพาณิชย์และสินเชื่อรถยนต์ ล้วนเป็นห่วงโซ่วิกฤตที่เชื่อมโยงกันอย่างชัดเจน ความขัดแย้งทางการเมืองในกรุงวอชิงตันที่ปะทุขึ้นอย่างไม่คาดคิด กำลังทำลายจุดอ่อนเชิงโครงสร้างที่มีอยู่ในเศรษฐกิจสหรัฐฯ มานาน

นักเทรดคิดอย่างไรกับแนวโน้มตลาด?

เมื่อเผชิญกับวิกฤตินี้ ตลาดเกิดความแตกแยกอย่างรุนแรง เหล่าเทรดเดอร์ยืนอยู่บนทางแยก ถกเถียงกันอย่างดุเดือดถึงทิศทางในอนาคต

ผู้ที่มองโลกในแง่ร้าย ซึ่งเป็นตัวแทนของ Mott Capital Management เชื่อว่าตลาดกำลังเผชิญกับภาวะช็อกจากสภาพคล่องเทียบเท่ากับช่วงปลายปี 2561 ทุนสำรองของธนาคารพาณิชย์ลดลงสู่ระดับอันตราย คล้ายคลึงกับความผันผวนของตลาดที่เกิดจากการลดขนาดงบดุลของธนาคารกลางสหรัฐฯ ในปี 2561 ตราบใดที่การปิดทำการของรัฐบาลยังคงดำเนินต่อไป และข้อตกลงทั่วไปของกระทรวงการคลัง (TGA) ยังคงทำให้สภาพคล่องลดลง ความเจ็บปวดในตลาดจะยังไม่สิ้นสุด ความหวังเดียวอยู่ที่การประกาศรีไฟแนนซ์รายไตรมาส (QRA) ของกระทรวงการคลังในวันที่ 2 พฤศจิกายน หากกระทรวงการคลังตัดสินใจลดเป้าหมายการคลัง TGA ลง อาจทำให้มีสภาพคล่องมากกว่า 150,000 ล้านดอลลาร์สหรัฐฯ ไหลเข้าสู่ตลาด อย่างไรก็ตาม หากกระทรวงการคลังยังคงรักษาเป้าหมายหรือแม้กระทั่งเพิ่มเป้าหมาย ภาวะหนาวเหน็บของตลาดจะยาวนานยิ่งขึ้น

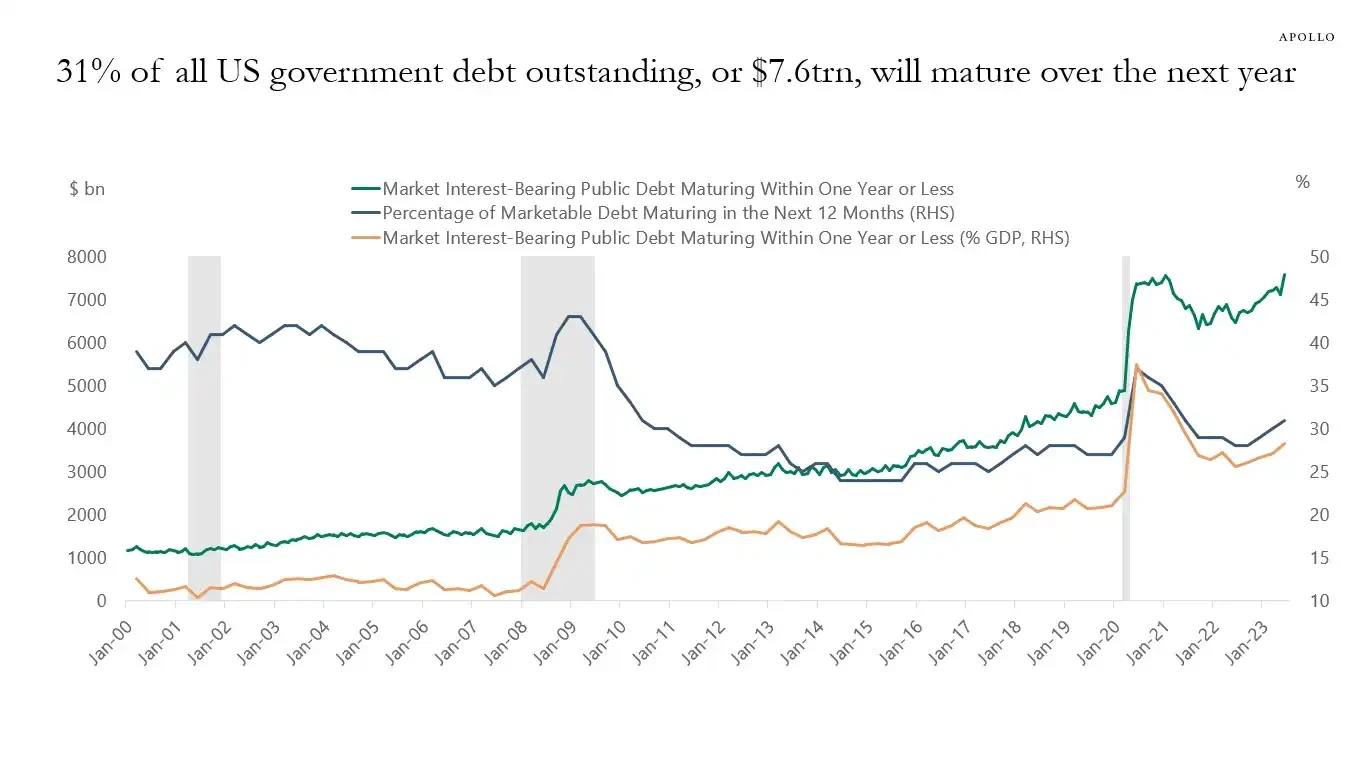

ราอูล ปาล นักวิเคราะห์มหภาคชื่อดังและตัวแทนของกลุ่มผู้มองโลกในแง่ดี ได้เสนอทฤษฎี "หน้าต่างแห่งความเจ็บปวด" ที่น่าสนใจ เขายอมรับว่าขณะนี้ตลาดกำลังเผชิญกับภาวะตึงตัวของสภาพคล่อง แต่เขาเชื่อมั่นว่าภาวะน้ำท่วมจากสภาพคล่องจะตามมา ในอีก 12 เดือนข้างหน้า รัฐบาลสหรัฐฯ จะต้องแบกรับภาระหนี้สูงถึง 10 ล้านล้านดอลลาร์สหรัฐ ซึ่งบังคับให้ต้องรักษาเสถียรภาพและสภาพคล่องของตลาด

หนี้สาธารณะของรัฐบาลสหรัฐฯ ร้อยละ 31 (ประมาณ 7 ล้านล้านดอลลาร์) จะครบกำหนดชำระภายในปีหน้า และหากมีการออกหนี้ใหม่ มูลค่ารวมอาจสูงถึง 10 ล้านล้านดอลลาร์ | ที่มา: Apollo Academy

เมื่อการปิดหน่วยงานรัฐบาลสิ้นสุดลง การใช้จ่ายทางการคลังที่ถูกเก็บกดไว้นับแสนล้านดอลลาร์จะไหลเข้าสู่ตลาด และมาตรการควบคุมเชิงปริมาณ (QT) ของธนาคารกลางสหรัฐฯ จะสิ้นสุดลงในทางเทคนิค หรืออาจถึงขั้นย้อนกลับก็ได้

เพื่อเตรียมพร้อมสำหรับการเลือกตั้งกลางเทอมปี 2569 รัฐบาลสหรัฐฯ จะใช้ความพยายามอย่างเต็มที่ในการกระตุ้นเศรษฐกิจ ซึ่งรวมถึงการลดอัตราดอกเบี้ย การผ่อนคลายกฎระเบียบของธนาคาร และการผ่านกฎหมายสกุลเงินดิจิทัล คาดว่าจีนและญี่ปุ่นจะยังคงขยายสภาพคล่องต่อไป ทั่วโลกจะได้เห็นการผ่อนคลายเชิงปริมาณรอบใหม่ การย่อตัวลงในปัจจุบันเป็นเพียงการปรับฐานของตลาดภายในตลาดกระทิง กลยุทธ์ที่แท้จริงควรเป็นการซื้อเมื่อราคาปรับตัวลดลง

สถาบันการเงินขนาดใหญ่ เช่น โกลด์แมน แซคส์ และซิตี้กรุ๊ป มีมุมมองที่ค่อนข้างเป็นกลาง โดยทั่วไปคาดว่าการปิดหน่วยงานรัฐบาลจะสิ้นสุดลงภายในหนึ่งถึงสองสัปดาห์ข้างหน้า เมื่อภาวะชะงักงันได้รับการแก้ไข เงินสดจำนวนมหาศาลที่ล็อกไว้ใน TGA จะถูกปล่อยออกมาอย่างรวดเร็ว ซึ่งจะช่วยบรรเทาแรงกดดันด้านสภาพคล่องในตลาด อย่างไรก็ตาม ทิศทางระยะยาวยังคงขึ้นอยู่กับการประกาศ QRA ของกระทรวงการคลังและนโยบายของธนาคารกลางสหรัฐฯ ที่จะตามมา

ประวัติศาสตร์ดูเหมือนจะซ้ำรอย ไม่ว่าจะเป็นความตื่นตระหนกจากการลดงบดุลในปี 2018 หรือวิกฤตการณ์ซื้อคืนพันธบัตรในเดือนกันยายน 2019 ท้ายที่สุดแล้ว ทั้งสองเหตุการณ์ก็จบลงด้วยการที่ธนาคารกลางสหรัฐฯ ยอมจำนนและอัดฉีดสภาพคล่องกลับเข้าสู่ตลาด ครั้งนี้ เมื่อเผชิญกับแรงกดดันทั้งด้านการเมืองและความเสี่ยงทางเศรษฐกิจ ผู้กำหนดนโยบายดูเหมือนจะมาถึงทางแยกที่คุ้นเคยอีกครั้ง

ในระยะสั้น ชะตากรรมของตลาดขึ้นอยู่กับการตัดสินใจของนักการเมืองวอชิงตัน แต่ในระยะยาว เศรษฐกิจโลกดูเหมือนจะติดอยู่ในวงจรอันเลวร้ายของหนี้สิน การผ่อนคลายเชิงปริมาณ และฟองสบู่ที่ไม่อาจหลุดพ้นได้

วิกฤตินี้ซึ่งเกิดขึ้นอย่างไม่คาดคิดจากการที่รัฐบาลปิดทำการ อาจเป็นเพียงจุดเริ่มต้นของคลื่นสภาพคล่องลูกต่อไปที่ใหญ่กว่าเดิม