บทความยาว 10,000 คำ: การธนาคารแบบปลอด Crypto ในระบบ Bitcoin

ผู้เขียนต้นฉบับ: เอริค ยาคส์

การรวบรวมต้นฉบับ: บล็อกยูนิคอร์น

มีเหตุผลที่ดีที่ธนาคารที่ใช้ Bitcoin มีอยู่ โดยออกสกุลเงินดิจิทัลของตนเองที่สามารถแลกเป็น Bitcoin ได้ Bitcoin เองไม่สามารถขยายไปจนถึงจุดที่ทุกธุรกรรมทางการเงินในโลกถูกถ่ายทอดไปยังทุกคนและรวมอยู่ในบล็อคเชน จำเป็นต้องมีระบบการชำระเงินรองที่เบากว่าและมีประสิทธิภาพมากกว่า ในทำนองเดียวกัน เวลาที่ใช้ในการรอการทำธุรกรรม Bitcoin ให้เสร็จสิ้นนั้นไม่สามารถทำได้สำหรับการซื้อขนาดกลางและขนาดใหญ่

ธนาคารที่ใช้ Bitcoin จะแก้ปัญหาเหล่านี้ได้ พวกเขาสามารถทำหน้าที่เหมือนธนาคารก่อนที่จะสร้างรายได้จากรัฐ ธนาคารแต่ละแห่งอาจมีนโยบายที่แตกต่างกัน บางธนาคารก็เข้มงวด บางธนาคารก็อนุรักษ์นิยม บางส่วนสามารถสำรองเป็นเศษส่วนได้ ในขณะที่บางส่วนอาจมี Bitcoin สำรอง 100% อัตราดอกเบี้ยอาจแตกต่างกันไป เงินสดจากธนาคารบางแห่งอาจมีการซื้อขายโดยมีส่วนลดเป็นเงินสดจากธนาคารอื่น ——ฮาล ฟินนีย์

บล็อกยูนิคอร์น หมายเหตุ: Hal Finney เป็นหนึ่งในผู้สนับสนุนและผู้เข้าร่วม Bitcoin ในช่วงแรกๆ เขาเป็นนักวิทยาศาสตร์คอมพิวเตอร์ที่มีความรู้และประสบการณ์อย่างกว้างขวางในด้านการเข้ารหัส สกุลเงินดิจิทัล และเทคโนโลยีบล็อกเชน Hal Finney เป็นหนึ่งในผู้รับธุรกรรมกลุ่มแรกของ Bitcoin และมีปฏิสัมพันธ์กับ Satoshi Nakamoto ผู้สร้าง Bitcoin เขามีบทบาทอย่างมากในชุมชน Bitcoin และมีส่วนสำคัญในการพัฒนาและส่งเสริมเทคโนโลยี Hal Finney เสียชีวิตในปี 2014 จาก ALS (amyotrophic lateral sclerosis) การมีส่วนร่วมของเขามีผลกระทบอย่างมากต่อการพัฒนา Bitcoin และเทคโนโลยีบล็อคเชน และชื่อของเขามักจะเกี่ยวข้องกับประวัติศาสตร์และการพัฒนาในช่วงแรก ๆ ของ Bitcoin

อนาคตของ Bitcoin เต็มไปด้วยความไม่แน่นอน เราไม่รู้ว่ามันจะขยายขนาดได้ดีขนาดไหน จะถูกนำไปใช้เป็นการส่วนตัวแค่ไหน จะถูกจัดเก็บอย่างไร หรือแม้แต่จะใช้เพื่อการชำระเงินอย่างไร นอกเหนือจากความก้าวหน้าของโปรโตคอลและแอปพลิเคชันแล้ว การพัฒนาระบบการเงิน Bitcoin มีแนวโน้มที่จะส่งผลกระทบที่สำคัญที่สุดต่อมูลค่าของ Bitcoin ในฐานะสินทรัพย์ โดยมีช่วงของผลลัพธ์ที่เป็นไปได้ที่กว้างมาก พิจารณาสองกรณีสุดโต่งสมมุติ: ในสถานการณ์หนึ่ง Bitcoins ทั้งหมดจะถูกเก็บไว้ในเอสโครว์และใบเสร็จรับเงินจะถูกแลกเปลี่ยนระหว่างผู้ใช้ ในอีกสถานการณ์หนึ่ง Bitcoin จะกลายเป็นสินทรัพย์แบบ peer-to-peer ที่ดูแลตนเองซึ่งมีให้บริการสำหรับทุกคนทั่วโลก โดยมีฟังก์ชันทางการเงินที่หลากหลาย

สุดขั้วทั้งสองนั้นไม่สมจริง และเมื่อครบกำหนด ระบบก็มีแนวโน้มที่จะจบลงที่ตรงกลาง หลายๆ คนจะจ่ายเงินให้ผู้ดูแลเพื่อจัดเก็บ Bitcoins ของตน ในขณะที่คนอื่นๆ จะไม่จ่ายเงิน บางแห่งจะใช้โปรโตคอลที่สามารถออกได้เพียงฝ่ายเดียว ในขณะที่บางแห่งจะใช้สิทธิ์ทางการค้าที่ออกโดยบุคคลที่สามซึ่งเป็นตัวแทนของ Bitcoin ที่ซ่อนอยู่

สิ่งที่เป็นเอกลักษณ์ในระบบการเงิน Bitcoin ที่เกิดขึ้นใหม่คือการประยุกต์ใช้การเข้ารหัสกับฟังก์ชันทางการเงินขั้นพื้นฐาน มีเทคโนโลยีใหม่ๆ ที่ถูกสร้างขึ้น และบางเทคโนโลยีก็มีทฤษฎีอยู่แล้ว ซึ่งจะช่วยให้เกิดฟังก์ชันการทำงานที่ไม่เคยเห็นมาก่อน ความยืดหยุ่น และการแข่งขันระหว่างตัวกลางทางการเงินของ Bitcoin ในท้ายที่สุด กุญแจสำคัญของเทคโนโลยีใหม่เหล่านี้คือคุณสมบัติการแลกเปลี่ยนแบบ peer-to-peer (P2P) ตัวกลางทางการเงินของ Bitcoin จะมีอยู่เป็นตัวเลือกทางธุรกิจอย่างแน่นอน แต่การดำเนินการและการแลกเปลี่ยนโดยตรงใหม่ ๆ ก็จะเกิดขึ้นเช่นกัน

ฉันจะวิเคราะห์ความเป็นไปได้ของการพัฒนาระบบดังกล่าว แต่จะจงใจใช้มุมมองที่มีอคติ: ฉันถือว่าสมมติฐานพื้นฐานที่ว่ายิ่งความเป็นไปได้ของ P2P (เพียร์ทูเพียร์) มากเท่าไรก็ยิ่งดีเท่านั้น ดีกว่า ฉันหมายถึง ฉันคิดว่าความเป็นอิสระทางการเงินเป็นพื้นฐานที่ดีที่คุ้มค่าที่จะติดตาม แต่ยังดีกว่า ฉันหมายถึงความเสถียรและความเป็นกลางโดยรวมของ Bitcoin บุคคลที่สามที่น่าเชื่อถืออาจเกิดขึ้นจากการอำนวยความสะดวก แต่ถ้าพวกเขา (รัฐบาล องค์กรรวมศูนย์) ครอบงำฝ่ายตรงข้าม P2P ทั้งระบบก็จะถูกคุกคาม

บทความนี้เป็นส่วนขยายจากบทความก่อนหน้าของฉัน Bitcoin Banking ซึ่งครอบคลุมทฤษฎีการสำรองข้อมูลธนาคารเต็มรูปแบบและการธนาคารแบบเสรี และนำระบบเหล่านี้ไปประยุกต์ใช้กับเทคโนโลยีต่างๆ เช่น Lightning Network (LN) และการสร้างเหรียญ Chaumian แบบรวมศูนย์ ฉันจะขยายการวิเคราะห์ข้างต้นเพื่อแนะนำเทคโนโลยีเกิดใหม่อื่นๆ และมุ่งเน้นไปที่ลักษณะทางเศรษฐกิจที่เป็นไปได้ของการผสมผสานผลลัพธ์ จุดเริ่มต้นที่ดีที่สุดคือการหารือเรื่องความไว้วางใจ

คุณเพียงแค่ต้องไว้วางใจชุมชน

มีเพียงไม่กี่สายพันธุ์เท่านั้นที่ให้ความร่วมมือเช่นเดียวกับมนุษย์ เราทำงานได้ดีที่สุดกับญาติสนิทของเรา เพราะพวกเขามีความสอดคล้องกับความสนใจทางพันธุกรรมของเรามากที่สุด ซึ่งแข่งขันกันเพื่อถ่ายทอดไปยังคนรุ่นอนาคต นักชีววิทยาเชิงวิวัฒนาการ จอห์น เมย์นาร์ด สมิธ เสนอว่ายีนวิวัฒนาการเพื่อหาสมดุลของแนชเมื่อแก้ไขปัญหาเชิงกลยุทธ์ภายใต้การแข่งขัน สิ่งนี้เรียกว่ากลยุทธ์ที่มีความเสถียรทางวิวัฒนาการ โดยที่ยีนของเราพัฒนาเพื่อมีอิทธิพลต่อพฤติกรรมของเรา และโดยทั่วไปแล้ว เราชอบยีนที่คล้ายกันมากที่สุด

ภายในขอบเขตทางภูมิศาสตร์ที่จำกัด ผลประโยชน์ระหว่างชุมชนมีแนวโน้มที่จะค่อนข้างสอดคล้องกัน ตัวอย่างเช่น ทุกคนสามารถตกลงกันว่าตนต้องการความปลอดภัย ประเด็นคือแนวทางและราคาเท่าไร

ความสม่ำเสมอทางพันธุกรรมจะแตกต่างกันไปตามที่ตั้งทางภูมิศาสตร์ แต่ความสม่ำเสมอทางภูมิศาสตร์ตามคำจำกัดความไม่เป็นเช่นนั้น สมาชิกในชุมชนทั่วโลกมีความสนใจที่สอดคล้องกันอย่างมาก การเป็นส่วนหนึ่งของชุมชนนำมาซึ่งประโยชน์มากมาย

เมื่อบุคคลได้รับประโยชน์มากขึ้นจากชุมชนของตน การสูญเสียความเสี่ยงก็เพิ่มขึ้น สมมติฐานความเสี่ยงทางสังคมเสนอว่าภาวะซึมเศร้าเป็นการตอบสนองแบบปรับตัวและไม่ชอบความเสี่ยงต่อภัยคุกคามของการถูกแยกออกจากความสัมพันธ์ทางสังคม ซึ่งจะมีผลกระทบสำคัญต่อการอยู่รอดของมนุษย์และความสำเร็จในการสืบพันธุ์ มนุษย์มีแนวโน้มที่จะเดินสายเพื่อหลีกเลี่ยงการถูกปฏิเสธจากสังคม

ไม่ต้องสงสัยเลยว่าผู้คนเห็นแก่ตัวและผลประโยชน์ของพวกเขามักจะไม่สอดคล้องกับผลประโยชน์ของชุมชน ไม่มีทฤษฎีวิวัฒนาการจำนวนเท่าใดที่สามารถหยุดการทิ้งขยะได้ และไม่สามารถหยุดการจัดปาร์ตี้ที่มีเสียงดังเพื่อความบันเทิงของคุณเองและรบกวนการนอนหลับของเพื่อนบ้านได้ อย่างไรก็ตาม แม้ว่าตัวอย่างเหล่านี้อาจทำให้เกิดความขัดแย้งทางสังคม โดยทั่วไปแล้ว สิ่งเหล่านี้แม้จะก่อให้เกิดความไม่สบายใจทางสังคม แต่ก็มักไม่ถือว่าสำคัญพอที่จะเสี่ยงต่อการถูกกีดกันทางสังคม ในทางตรงกันข้าม หากสมาชิกในชุมชนถูกจับได้ว่าขโมยรถของบุคคลอื่น ผลที่ตามมาทางสังคมอาจรุนแรงกว่านี้มาก

ในกรณีที่ไม่มีค่าใช้จ่ายในการแยกชุมชน อันตรายทางศีลธรรมมักเกิดขึ้นเนื่องจากประโยชน์ของการละเลยต่อความขัดแย้งทางผลประโยชน์มีมากกว่าประโยชน์ของการรักษาผลงานเชิงบวกสุทธิในระยะยาว ความขัดแย้งทางผลประโยชน์ระหว่างหลักการและตัวแทนซึ่งเป็นที่รู้จักในชื่อปัญหาหน่วยงานจะนำไปสู่อันตรายทางศีลธรรม หรือสิ่งอื่นๆ ที่เท่าเทียมกัน ต้นทุนทางสังคมของชุมชนไม่ได้ช่วยแก้ปัญหาเรื่องหน่วยงาน แต่ช่วยบรรเทาลงได้

นอกจากนี้ ชุมชนยังเติบโตขึ้นพร้อมกับการถือกำเนิดของอินเทอร์เน็ต วิวัฒนาการนี้ลบที่ตั้งทางภูมิศาสตร์ซึ่งเป็นคุณลักษณะสำคัญของการทำงานร่วมกันของชุมชน ในขณะเดียวกันก็ช่วยให้ชุมชนที่มีความสนใจร่วมกันสามารถจัดตั้งขึ้นในระดับโลกได้ ชุมชนออนไลน์ทั่วโลกไม่ได้เป็นผลมาจากความสม่ำเสมอทางพันธุกรรมหรือทางภูมิศาสตร์ แต่พวกเขาถูกสร้างขึ้นจากความสนใจร่วมกัน มีศักยภาพที่ดีที่เทคโนโลยีใหม่และการเตรียมการทางการเงินระหว่างชุมชนออนไลน์ ซึ่งจะกล่าวถึงในรายละเอียดด้านล่าง

ในกรณีที่มีหน่วยงานทางเศรษฐกิจ ความไว้วางใจของชุมชนสามารถบรรเทาอันตรายทางศีลธรรมได้ การเกิดขึ้นของอินเทอร์เน็ตทำให้เกิดความไว้วางใจของชุมชนรูปแบบใหม่ ซึ่งสามารถลดความเสี่ยงทางเศรษฐกิจใหม่ๆ ได้

ชุมชนและคุณค่า

ความไว้วางใจของชุมชนสามารถใช้ประโยชน์ได้หลายวิธี เป็นเวลาหลายศตวรรษ (อาจเป็นหลายพัน) กลุ่มการเงินนอกระบบดำรงอยู่เพื่อเป็นเครื่องมือในการออมและการกู้ยืม ไม่ว่าจะเป็นสมาคมออมทรัพย์และสินเชื่อ สมาคมออมทรัพย์และเงินกู้หมู่บ้าน สหภาพออมทรัพย์และเครดิตยูเนี่ยน ฯลฯ ปัจจุบัน กลุ่มการเงินนอกระบบเป็นกลไกหลักในการออมและการกู้ยืมสำหรับกลุ่มที่ถูกตัดขาดจากสถาบันการเงินในระบบ

ความไว้วางใจของชุมชนยังได้รับการยกระดับผ่านสถาบันการเงินที่เป็นทางการ ในปี 2018 มีสหภาพเครดิต 85,000 แห่งและมีสมาชิก 274 ล้านคนทั่วโลก ก่อนเกิดวิกฤติการเงิน ธนาคารพาณิชย์ให้สินเชื่อซับไพรม์มากกว่าสหภาพเครดิตถึงห้าเท่า และในช่วงวิกฤต ธนาคารพาณิชย์มีแนวโน้มที่จะล้มเหลวมากกว่าสหภาพเครดิตถึง 2.5 เท่า ความไว้วางใจจากสาธารณะมีมากขึ้น และธุรกิจขนาดเล็กไม่พอใจกับสหภาพเครดิตน้อยกว่าธนาคารขนาดใหญ่ถึง 80%

ตามรายงานธนาคารชุมชนประจำปี 2020 ของ FDIC ธนาคารชุมชนมีแนวโน้มที่จะปิดตัวน้อยลง มีผลการดำเนินงานดีขึ้นนับตั้งแต่เกิดวิกฤตทางการเงิน และเป็นแหล่งที่มาหลักของธุรกิจในท้องถิ่น โดยเฉพาะอสังหาริมทรัพย์เพื่อการพาณิชย์ ธุรกิจขนาดเล็ก และสินเชื่อเพื่อการเกษตร ธนาคารชุมชนแพร่หลายมากขึ้นในพื้นที่ชนบท โดยธรรมชาติแล้ว ธนาคารชุมชนมีลักษณะเป็นท้องถิ่น

เนื่องจากธนาคารที่มีหน้าร้านจริงเริ่มไม่ประหยัดหรือเข้าถึงได้น้อยลงในพื้นที่ชนบทหลายแห่ง จึงมีการค้นหาโซลูชันดิจิทัลเพื่อให้บริการด้านการธนาคารแก่ผู้ที่ไม่มีบัญชีธนาคาร Bitcoin เป็นระบบสกุลเงินดิจิทัลที่เกิดขึ้นใหม่ซึ่งมีลักษณะเฉพาะที่สามารถอำนวยความสะดวกในการจัดตั้งและพัฒนาชุมชนทางการเงินที่ไม่เป็นทางการและเป็นทางการ ในฐานะสินทรัพย์ทางการเงิน Bitcoin มีความพิเศษตรงที่บุคคลสามารถดูแลตนเองได้ ทำให้การมีส่วนร่วมในระบบธนาคารเป็นทางเลือกมากกว่าความจำเป็น

นอกจากนี้ ความจริงที่ว่า Bitcoin เป็นสกุลเงินท้องถิ่นแบบดิจิทัลช่วยให้ประชากรทั่วโลกที่เชื่อมต่อออนไลน์สามารถจัดตั้งกลุ่มทางการเงินโดยสมัครใจ และความสามารถในการโปรแกรมของ Bitcoin ช่วยให้กลุ่มเหล่านี้สามารถคิดค้นกลไกความไว้วางใจใหม่ ๆ ได้ ด้วยความช่วยเหลือของเทคโนโลยีนี้ กลุ่มทางการเงินในชุมชนสามารถเกิดขึ้นได้โดยไม่มีข้อจำกัดทางภูมิศาสตร์ ด้วยการใช้ประโยชน์จาก Bitcoin สำหรับการทำธุรกรรมและฟังก์ชั่นทางการเงินต่างๆ ผลประโยชน์ร่วมกันสามารถเกิดขึ้นได้ในหมู่ชุมชนที่กระจัดกระจายทางภูมิศาสตร์

คุณสมบัติทางเทคนิคของ Bitcoin ช่วยให้เกิดการยอมรับโดยสมัครใจในหมู่ชุมชนที่แพร่หลายทางภูมิศาสตร์ และรูปแบบองค์กรใหม่ๆ กำลังเกิดขึ้นพร้อมกับศักยภาพในการสร้างระบบการเงินใหม่และมูลค่าทางเศรษฐกิจ

Fedimint เป็นโปรโตคอลที่รวมเอาเทคโนโลยีหลักสี่ประการเข้าด้วยกัน:

1. สหพันธ์: นี่คือกลุ่มบุคคลที่มีคอมพิวเตอร์ซึ่งสามารถจัดเตรียมความสามารถในการจัดเก็บและการประมวลผลของตนเองให้กับชุมชน คอมพิวเตอร์ของพวกเขามีซอฟต์แวร์ตัวเดียวกันซึ่งทำให้สามารถถ่ายโอนข้อมูลระหว่างกันได้ สหพันธ์ประกอบด้วยกลุ่มผู้นำ (เรียกว่า ผู้พิทักษ์) ที่สร้างและควบคุมที่อยู่แบบหลายลายเซ็นของ Bitcoin และมีซอฟต์แวร์ที่สามารถสื่อสารกับโปรโตคอล Fedimint เมื่อผู้ใช้ต้องการเข้าร่วมสหพันธ์ ผู้ใช้จะใช้ประโยชน์จากพื้นที่เก็บข้อมูล พลังการประมวลผล และความน่าเชื่อถือของสหพันธ์ ซึ่งช่วยให้พวกเขาสามารถใช้แอปพลิเคชันใดๆ ที่ผู้ปกครองให้มาได้ แอปพลิเคชันหลักคือ Chaumian eCash (ตามคำจำกัดความด้านล่าง) แต่ในทางทฤษฎีอาจเป็นอะไรก็ได้ และอาจเป็นแอปพลิเคชันทางการเงินเป็นหลัก เทคโนโลยีสหพันธรัฐมีหลายสิ่งที่จะนำเสนอให้กับผู้ใช้ แต่คุณค่าหลักที่นำเสนอคือการทำให้ผู้ปกครองสามารถบังคับใช้โปรโตคอลในนามของผู้ใช้ได้อย่างซื่อสัตย์

2. Multi-sig: Bitcoins จะถูกเก็บไว้ในที่อยู่ multi-sig และถูกควบคุมโดยผู้ปกครองของสหพันธ์ ในการส่งธุรกรรม Bitcoin ที่อยู่ต้องมีลายเซ็นถึงจำนวนที่กำหนด ตัวอย่างเช่น multisig 3 ใน 4 มี 4 คีย์ที่เป็นไปได้ แต่ต้องมีอย่างน้อย 3 คีย์เพื่อส่ง bitcoin

3. Chaumian eCash: การแสดงมูลค่าส่วนตัวที่สามารถแลกเปลี่ยนเป็นธนบัตรกึ่งผู้ถือได้ ใช้โครงสร้างการเข้ารหัสที่เรียกว่า ลายเซ็นที่ไม่เปิดเผย: ฝ่ายที่ออก eCash (ในกรณีนี้คือสหพันธ์) ไม่ทราบตัวตนของผู้รับ (ผู้ใช้) ของ eCash แต่บุคคลที่สามสามารถระบุ ลายเซ็น บน eCash ” จากสหพันธ์แห่งนี้ สิ่งนี้ทำให้สหพันธ์สามารถออก eCash ให้กับผู้ใช้ที่ฝาก Bitcoin ไปยังที่อยู่ที่มีลายเซ็นหลายลายเซ็นของสหพันธ์ ผู้ใช้เก็บ eCash ไว้ในอุปกรณ์ของตน (และสำรองข้อมูลไปยังสหพันธรัฐหากอุปกรณ์สูญหาย) ทำให้เป็นบันทึกย่อสำหรับผู้ถือดิจิทัลที่ต้องอาศัยความไว้วางใจ eCash ที่สร้างโดย Guardian ไม่มีบล็อกเชนสาธารณะ แต่จะถูกบันทึกไว้ในหน่วยความจำคอมพิวเตอร์ของผู้ใช้ เช่น โทรศัพท์มือถือ ซึ่งคล้ายกับเงินสดจริง และยังสามารถสำรองข้อมูลเพื่อป้องกันการสูญหายได้อีกด้วย โครงการ eCash นี้เป็นวิธีการชำระเงินที่รักษาความต้านทานการเซ็นเซอร์ของ Bitcoin ที่ซ่อนอยู่ในขณะที่เพิ่มความเป็นส่วนตัว แต่ก็มีแนวโน้มที่จะเกิดภาวะเงินเฟ้อหากผู้ปกครอง Fedimint ส่วนใหญ่ตัดสินใจที่จะเพิ่มอุปทานอย่างมุ่งร้ายและแอบแฝง

4. Lightning Network: Lightning Network (ต่อไปนี้จะเรียกว่า LN) สามารถใช้เพื่อส่งต่อการชำระเงินระหว่างสหพันธรัฐผ่าน Lightning Gateway (ตามที่กล่าวไว้ด้านล่าง) สิ่งนี้สร้างความสามารถในการแลกเปลี่ยน eCash (สกุลเงินดิจิทัลที่เป็นเงินสด) เป็น Bitcoin ได้ทันที และมีผลกระทบหลายประการ ที่สำคัญคือเพิ่มความสามารถในการเข้ากันได้ระหว่าง eCash ที่ออกโดยสหพันธ์ต่างๆ ช่วยลดแรงจูงใจให้คนจำนวนมากเข้าร่วมสหพันธ์ เพิ่มความสามารถในการใช้งานร่วมกันระหว่าง eCash แบบรวมศูนย์และการเพิ่มประสิทธิภาพของความไว้วางใจของชุมชนโดยพื้นฐานจะจูงใจให้เกิดการกระจายอำนาจอย่างเป็นระบบ

การรวมกันของเทคโนโลยีเหล่านี้ก่อให้เกิดชุดกฎเกณฑ์ที่ผู้ใช้ซอฟต์แวร์ Fedimint ต้องปฏิบัติตาม ซึ่งกำหนดโปรโตคอล Fedimint เนื่องจากเป็นโปรโตคอลโอเพ่นซอร์สที่ใครๆ ก็สามารถเข้าร่วมได้ ระบบนิเวศจึงประกอบด้วยผู้เข้าร่วมดังต่อไปนี้:

ผู้ใช้: บุคคลที่มีแอปพลิเคชันที่สามารถรัน Fedimint และอาจเป็น Bitcoin และ Lightning Network (LN) พวกเขาส่ง Bitcoin ไปยังที่อยู่ที่มีลายเซ็นหลายลายเซ็นของสหพันธ์เพื่อแลกกับ eCash พวกเขาสามารถส่ง eCash หรือ Lightning ระหว่างแอปพลิเคชันใดๆ ที่กระเป๋าเงินของพวกเขาเชื่อมต่ออยู่ โดยจำกัดเพียงว่ายอดคงเหลือ eCash/Lighting เพียงพอหรือไม่ และผู้อื่นยอมรับ eCash/Lightning หรือไม่

ผู้พิทักษ์: บุคคลที่ชุมชนเลือกให้สร้างโหนดที่สามารถสื่อสารกับ Bitcoin, LN และ Fedimint พวกเขาก่อตั้งสหพันธ์ จัดการฮาร์ดแวร์ ควบคุม Bitcoin ในที่อยู่แบบหลายลายเซ็น และออก eCash พวกเขายังสามารถทำหน้าที่เป็นผู้ให้บริการเกตเวย์ Lightning ได้ แต่ต้องอาศัยความเชี่ยวชาญพิเศษ (ตามที่กล่าวไว้ด้านล่าง) ดังนั้นหน่วยงานอื่นที่เรียกว่าผู้ให้บริการ Lightning (LSP) อาจทำหน้าที่นี้ได้

Lightning Gateways: ผู้ให้บริการสภาพคล่องของโหนด Lightning โดยใช้ Fedimint ผู้อ่านอาจคิดว่านี่เป็นการแลกเปลี่ยน Lightning-to-eCash ที่เชื่อมต่อกับ Fedimint ซึ่งทำงานร่วมกับผู้ใช้ Fedimint ในฐานะผู้ดูแลสภาพคล่อง พร้อมที่จะส่งการชำระเงิน Lightning และรับการชำระเงิน Lightning สำหรับสเปรดที่แน่นอน ผู้ใช้สหพันธรัฐใดๆ ก็สามารถทำเช่นนี้ได้ แต่การใช้งานโหนด Lightning ที่มีการเชื่อมต่ออย่างดีและมีความจุสูงนั้นจำเป็นต้องอาศัยความเชี่ยวชาญพิเศษ ดังนั้น ฟังก์ชันการทำงานนี้อาจได้รับการจัดเตรียมโดย LSP แบบขยาย หากผู้ใช้ต้องการ ส่ง eCash ไปยังผู้ใช้ Fedimint รายอื่น ผู้ใช้จะส่ง eCash ไปยังเกตเวย์ ซึ่งจะส่งต่อ Lightning Payment ที่เทียบเท่ากันไปยังเกตเวย์ Fedimint อื่น จากนั้นจะส่ง eCash ไปยังผู้รับ ผู้ใช้ eCash ไม่สามารถออกจาก Fedimint ได้ แต่สามารถแลกเปลี่ยนเป็น Bitcoin หรือ Bitcoin บน LN เท่านั้น ซึ่งสามารถรับได้จากเกตเวย์ของ Fedimint อื่น และแปลงกลับเป็น eCash ในโดเมนใหม่ อย่างไรก็ตาม ผู้ใช้สามารถรวมเข้ากับหลายสหพันธ์และแลกเปลี่ยน eCash ระหว่างผู้ใช้ในสหพันธ์เหล่านั้นได้

โมดูล: แอปพลิเคชันภายในโปรโตคอล Fedimint สำหรับผู้ใช้ของสหพันธรัฐเฉพาะเพื่อใช้โมดูล สหพันธรัฐนั้นจำเป็นต้องสนับสนุนโมดูล Fedimints จะเปิดตัวโมดูลมาตรฐานสามโมดูล: Bitcoin, eCash, Lightning Adapter ตัวอย่างของโมดูลในอนาคตที่เป็นไปได้ ได้แก่ แพลตฟอร์มสัญญาอัจฉริยะและตลาดกลาง สหพันธ์ใดก็ได้สามารถเลือกที่จะสนับสนุนโมดูลใดก็ได้ สหพันธ์บางแห่งจะมีโครงสร้างพื้นฐานที่มีประสิทธิภาพสูงที่จะสนับสนุนแอปพลิเคชันที่ต้องการ (เช่นการแลกเปลี่ยน) ในขณะที่สหพันธ์อื่นๆ จะมีโครงสร้างพื้นฐานที่รองรับฟังก์ชันพื้นฐานที่สุดของการส่งการชำระเงิน eCash และ Lightning ผู้ใช้สามารถรวมเข้ากับ Fedimints จำนวนเท่าใดก็ได้ที่ต้องการใช้ และเลือกโมดูลที่ต้องการ

โดยสรุป ผู้ปกครองจะจัดตั้งสหพันธ์ที่ผู้ใช้สามารถเลือกที่จะเข้าร่วมได้โดยการดาวน์โหลดซอฟต์แวร์ที่สามารถรองรับ Bitcoin, Lightning Network และ eCash สหพันธรัฐที่ผู้ใช้เลือกที่จะรวมเข้าด้วยกันจะกำหนดฟังก์ชันการทำงานที่พวกเขาสามารถเข้าถึงได้ สหพันธ์บางแห่งจะเป็นสหพันธ์ชุมชนธรรมดาที่มีโมดูลเริ่มต้นที่จำกัดเพื่อให้สามารถชำระเงินได้ สหพันธ์บางแห่งจะมีโครงสร้างพื้นฐานประสิทธิภาพสูงที่สามารถรองรับแอปพลิเคชันเชิงพาณิชย์ที่อาจท้าทายและท้าทายมากขึ้น ผู้ใช้สามารถโฮสต์กองทุนในชุมชนของตนในขณะที่เชื่อมต่อกับสหพันธ์เชิงพาณิชย์เพื่อแอปพลิเคชันที่คำนึงถึงธุรกิจมากขึ้น ฉันคาดหวังว่าสหพันธ์บางแห่งจะก่อตั้งขึ้นภายในชุมชนทางภูมิศาสตร์ และสหพันธ์เชิงพาณิชย์บางแห่งจะจัดตั้งขึ้นเพื่อสนับสนุนชุมชนขนาดใหญ่ข้ามพรมแดนของประเทศ ระบบใช้ประโยชน์จากเทคโนโลยี Bitcoin, Lightning Network และ eCash เพื่อมอบประสบการณ์การบริโภคที่น่าพึงพอใจผ่านแอปพลิเคชันและการโฮสต์ชุมชน

Fedimint เป็นโซลูชั่นที่เป็นนวัตกรรมสำหรับฟังก์ชั่นโฮสติ้งพื้นฐาน ระบบธนาคารแบบเดิมๆ แทบไม่ได้เห็นนวัตกรรมใหม่ๆ ในการดำเนินการด้านการดูแลทรัพย์สินเลยในประวัติศาสตร์เมื่อไม่นานมานี้ อย่างน้อยก็ในด้านการใช้งาน เนื่องจากเป็นฟังก์ชันพื้นฐานที่สุดของธนาคาร การดำเนินการด้านการดูแลจึงได้รับการพัฒนาเพื่อปรับปรุงมาตรการรักษาความปลอดภัยของธนาคารดิจิทัล เทคโนโลยีแบบรวมศูนย์มอบขอบเขตใหม่ของนวัตกรรมสำหรับการโฮสต์การดำเนินงาน มีศักยภาพที่สำคัญในการเติบโตในการดำเนินงานดูแลผลประโยชน์ของกลาง (escrow) เพื่อปรับโครงสร้างธรรมชาติขององค์กรเพื่อให้สอดคล้องกับผลประโยชน์ของผู้มีส่วนได้ส่วนเสียได้ดีขึ้น ตัวกลางทางการเงินแบบรวมศูนย์ต้องแข่งขันกัน ไม่เพียงแต่กับระบบการดูแลตนเองเท่านั้น แต่ยังรวมถึงระบบแบบสหพันธรัฐด้วย

Fedimint ผสมผสานโครงสร้างพื้นฐานของสหพันธรัฐเข้ากับ Chaumian eCash, Lightning Network และแอปพลิเคชันที่อาจบูรณาการเพิ่มเติมเพื่อส่งมอบเทคโนโลยีที่สามารถรองรับชุมชนที่หลากหลาย ทั้งที่จัดตั้งขึ้นและแปลกใหม่

eCash

การใช้ eCash อีกประการหนึ่ง (ซึ่งสามารถเข้าใจได้ว่าเป็นเงินสดอิเล็กทรอนิกส์หรือเงินสดดิจิทัล) คือโครงการโอเพ่นซอร์ส Cashu ซึ่งเป็น Chaumian eCash เวอร์ชันที่ไม่ใช่แบบรวมศูนย์ Cashu นั้นคล้ายคลึงกับ fedimint ตรงที่ออก eCash (เงินสดดิจิทัล) แต่ความแตกต่างก็คือไม่ใช่การรวมกลุ่มของเซิร์ฟเวอร์ แต่เป็นเซิร์ฟเวอร์เดียว ในขณะที่จำเป็นต้องมีความน่าเชื่อถือมากขึ้นโดยไม่ต้องมีการรวมศูนย์ ระบบนี้ไม่จำเป็นต้องมีอัลกอริธึมที่เป็นเอกฉันท์ ส่งผลให้เวลาแฝงในการทำธุรกรรมลดลง นอกจากนี้ Cashu ใช้เฉพาะ LN (Lightning Network) เท่านั้น และยังไม่มีวิธีการแบบรวมศูนย์ ในขณะที่ fedimint ใช้ทั้ง Bitcoin และ LN แบบออนไลน์ ดังนั้นกรณีการใช้งานและข้อกำหนดของ Cashu ในฐานะโปรโตคอลจึงอาจแตกต่างจาก fedimint

เป็นที่น่าสังเกตว่า Calle ผู้สร้าง Cashu ได้เสนอโครงการพิสูจน์หนี้ซึ่งมีแนวโน้มว่าจะมีการนำไปใช้อย่างกว้างขวางในระบบ eCash เนื่องจากการเป็นเจ้าของ eCash นั้นจงใจปกปิด การตรวจสอบอุปทาน eCash ที่ผลิตออกมาจึงเป็นเรื่องที่ท้าทายอย่างยิ่ง หัวข้อนี้จะกล่าวถึงรายละเอียดในภายหลัง

ทั้ง Fedimint และ Cashu นั้นใหม่มากและการสนทนานี้เป็นการอภิปรายเชิงคาดการณ์ล่วงหน้าและเชิงทฤษฎีเกี่ยวกับศักยภาพของระบบนิเวศนี้ โดยเฉพาะอย่างยิ่งการบูรณาการ LN (Lightning Network) ผ่าน LSP (ผู้ให้บริการเครือข่าย Lightning) อาจวางรากฐานสำหรับระบบธนาคาร Bitcoin ดั้งเดิม บทความแรกของฉันในหัวข้อนี้ครอบคลุมถึงทฤษฎีทางวิชาการและจบลงด้วยการอภิปรายเชิงปฏิบัติ ส่วนที่เหลือของบทความนี้จะขยายมุมมองนี้โดยการอภิปรายถึงสิ่งที่เป็นไปได้ในระบบนิเวศนี้

Cashu เป็นโปรโตคอล eCash อิสระที่ได้รับการปรับแต่งเพื่อความเรียบง่ายและรวดเร็ว ผู้สร้าง Cashu ได้คิดแผนใหม่เพื่อตรวจสอบอุปทาน eCash ที่ผลิตเสร็จในขณะที่ยังคงปกป้องความเป็นส่วนตัว

การแลกเปลี่ยนบทบาทเงินต้องใช้วิธีการชำระเงินที่แตกต่างกัน

จนถึงตอนนี้ เราได้กำหนดโปรโตคอลต่างๆ (เช่น eCash และ LN) ที่ดูเหมือนว่าจะใช้รูปแบบเงินที่แตกต่างจาก Bitcoin ตามทฤษฎีแล้ว ผู้เข้าร่วมตลาดจะมาบรรจบกันด้วยมาตรฐานทางการเงิน ในโลกอุดมคติ จะมีสกุลเงินเพียงรูปแบบเดียวเท่านั้น อย่างไรก็ตาม ในอดีตสิ่งนี้ไม่เคยเกิดขึ้น ทำไม?

แม้ว่าฉันจะไม่แน่ใจว่าสิ่งนี้เป็นส่วนเสริมทางแนวคิดหรือไม่ แต่ในงานเขียนของฉัน ฉันให้คำจำกัดความเหตุผลหลักสามประการว่าทำไมจึงมีสกุลเงินหลายรูปแบบ:

1. ความทึบของข้อมูล: เงินดึกดำบรรพ์หลายรูปแบบถูกนำมาใช้ในเวลาเดียวกัน เนื่องจากสังคมเพื่อนบ้านไม่ได้บูรณาการทางเศรษฐกิจและไม่รู้อะไรเลยเกี่ยวกับเงินรูปแบบอื่น การตระหนักรู้เป็นสิ่งสำคัญเนื่องจากช่วยให้บุคคลสามารถตรวจสอบความถูกต้องของสกุลเงินได้ เนื่องจากผู้คนไม่เข้าใจสกุลเงินของสังคมอื่น พวกเขาจึงไม่สามารถตรวจสอบสกุลเงินเหล่านั้นได้และมีปัญหาในการยอมรับสกุลเงินเหล่านั้นสำหรับการทำธุรกรรม เนื่องจากสังคมมีการบูรณาการในระดับโลกและอินเทอร์เน็ตได้สร้างเครือข่ายระดับโลก ปัญหาการตรวจสอบจึงได้รับการบรรเทาลงอย่างมาก แต่มันไม่สมบูรณ์แบบ ไม่ใช่ทุกคนที่เชื่อมต่อกับอินเทอร์เน็ต ระดับของการรับรู้และความสะดวกในการตรวจสอบรูปแบบของสกุลเงินเป็นสิ่งจำเป็นสำหรับการยอมรับอย่างกว้างขวาง

2. การบังคับใช้อธิปไตย: ผู้ใช้ในปัจจุบันไม่ได้เลือกสกุลเงิน แต่รัฐบาลเลือกสกุลเงิน หากสกุลเงินถูกเลือกในตลาดแทนที่จะบังคับใช้กับสังคมเพื่อจุดประสงค์ทางการเมือง สกุลเงินที่เลือกจะแตกต่างจากสกุลเงินคำสั่งที่บังคับใช้ในปัจจุบัน เราอาจจะได้เห็นช่วงแรกของการเสื่อมถอยของระบบนี้ แต่การเปลี่ยนแปลงใดๆ ก็ตามจะต้องมีทางเลือกอื่นที่ใช้งานได้จริงและมีการกระจายอำนาจเพียงพอที่จะขจัดความเป็นไปได้ที่จะถูกบีบบังคับ

3. การแลกเปลี่ยนในบทบาทของเงิน: เงินในรูปแบบที่แตกต่างกันยังคงมีลักษณะที่แตกต่างกันซึ่งทำให้เหมาะสำหรับการค้าบางรูปแบบมากกว่ารูปแบบอื่น ดังนั้นเราจึงมักเห็นระบบสกุลเงินคู่ตลอดประวัติศาสตร์ เช่น วัวและเกลือ หรือทองคำและเงิน อะนาล็อกสมัยใหม่อาจเป็นอสังหาริมทรัพย์และดอลลาร์สหรัฐ ซึ่งอสังหาริมทรัพย์ใช้เพื่อเก็บมูลค่า และใช้ดอลลาร์สำหรับการทำธุรกรรม

ในฐานะนวัตกรรมทางเทคโนโลยี Bitcoin ช่วยบรรเทาข้อจำกัดเหล่านี้ได้อย่างมาก แต่บางคนแย้งว่า Bitcoin ไม่ใช่ยาครอบจักรวาลสำหรับปัญหาทั้งหมด เครือข่ายเลเยอร์ฐาน Bitcoin เพียงอย่างเดียว (ก่อนกลไกการปรับขนาด) สามารถจัดเก็บมูลค่าได้เป็นอย่างดี แต่มีปัญหาหลักสองประการ:

1. ปริมาณธุรกรรม: ปริมาณธุรกรรมของเครือข่ายชั้นฐาน Bitcoin ไม่เพียงพอที่จะรองรับการชำระเงินทั่วโลก

2. ความเป็นส่วนตัว: Bitcoin ไม่เป็นส่วนตัวตามค่าเริ่มต้น เนื่องจากธุรกรรมจะถูกบันทึกไว้ในบัญชีแยกประเภทสาธารณะ ต้องใช้ความพยายามอย่างมากในการเพิ่มความเป็นส่วนตัวของธุรกรรม Bitcoin

Lightning Network เป็นความพยายามที่จะแก้ไขปัญหาปริมาณธุรกรรม แม้ว่าจะนำมาซึ่งปัญหาของตัวเองก็ตาม เครือข่ายนี้กำลังได้รับการยอมรับและอาจกลายเป็นเครือข่ายการชำระเงินระดับโลกที่จำเป็นสำหรับการชำระเงินด้วย Bitcoin หรืออย่างน้อยก็เป็นส่วนสำคัญของเครือข่ายในที่สุด แม้ว่าการส่งธุรกรรมที่มี Bitcoin แบบล็อคเวลาและมีหลักประกันเต็มรูปแบบผ่าน LN (Lightning Network) จะคล้ายกับการส่งธุรกรรม Bitcoin โดยตรงมาก แต่ก็มีลักษณะที่แตกต่างเมื่อเปรียบเทียบกับธุรกรรม Bitcoin แบบออนไลน์ Lightning Network เร็วกว่า แต่ต้องมีข้อจำกัดด้านความจุของช่องในการรับการชำระเงิน

มีการรักษาความปลอดภัยที่อ่อนแอกว่าเนื่องจากการเข้าร่วมในเครือข่ายจำเป็นต้องจัดเก็บ Bitcoins ไว้ในกระเป๋าสตางค์ร้อน ไม่ต้องพูดถึงว่า Lightning นั้นใหม่กว่า Bitcoin ในเลเยอร์ 1 และความเสี่ยงของโปรโตคอลที่อาจซับซ้อนกว่านี้นั้นไม่อาจคาดเดาได้ เพื่อลดข้อกำหนดด้านความไว้วางใจกับพันธมิตรช่องทาง การบังคับให้ปิดช่องทางทำให้ความสามารถในการรับ Bitcoins ออนไลน์ล่าช้า ด้วยเหตุผลเหล่านี้เพียงอย่างเดียว อาจมีคนแย้งว่าคุณสมบัติทางเศรษฐกิจของการชำระเงิน Lightning นั้นแตกต่างโดยพื้นฐานจากการชำระเงิน Bitcoin แบบออนไลน์ และหากใครยอมรับข้อโต้แย้งนี้ ก็อาจโต้แย้งได้ว่า Lightning เป็นสื่อกลางทางการเงินที่แตกต่างจาก Bitcoin

แม้ว่าน่าสนใจในทางทฤษฎี แต่นี่อาจเป็นเพียงความแตกต่างทางความหมาย ในความเป็นจริง ผู้เข้าร่วมตลาดดูเหมือนมองว่า Lightning และ Bitcoin สามารถใช้แทนกันได้ ซึ่งอาจเป็นสิ่งที่สำคัญที่สุด

ในทำนองเดียวกัน ข้อกังวลเรื่องความเป็นส่วนตัวสามารถแก้ไขได้หลายวิธี eCash เป็นแนวทางหนึ่งที่ให้ความเป็นส่วนตัวเกือบสมบูรณ์แบบ แต่ต้องแลกมาด้วยการตรวจสอบบัญชี เราต้องไว้วางใจผู้ออก eCash ว่าจะไม่สแปม (เพิ่มเติมในภายหลัง) อย่างไรก็ตาม มันให้การไม่เปิดเผยตัวตนและความสะดวกสบายเช่นเดียวกับเงินสดจริง ๆ บางทีอาจจะมากกว่านั้นด้วยซ้ำเพราะมันอยู่ในรูปแบบดิจิทัล ด้วยเหตุผลทางทฤษฎีที่คล้ายคลึงกัน สิ่งนี้สามารถนิยามได้ว่าเป็นสื่อทางการเงินอื่น - แม้ว่าเราจะดูว่ามีความเกี่ยวข้องในทางปฏิบัติในทางปฏิบัติหรือไม่

สิ่งสำคัญคือต้องแยกแยะระหว่างสื่อกลางในการแลกเปลี่ยนและวิธีการชำระเงิน ดังที่ Yang สรุป:

“แบบแรก (a) หมายถึงการรวบรวมสินทรัพย์ (แนวคิดของ อะไร) ที่ผู้คนใช้เพื่อแลกเปลี่ยนสินค้าและบริการในระบบเศรษฐกิจเป็นประจำ ในขณะที่แบบหลัง (b) เป็นกลไกที่อำนวยความสะดวกในการโอนเงินจากที่หนึ่ง ปาร์ตี้กับวิธีอื่น (แนวคิดของ วิธีการ) มันแนะนำว่าเงินควรถูกกำหนดให้เป็น สื่อกลางในการแลกเปลี่ยน เท่านั้น แทนที่จะเป็น วิธีการชำระเงิน ด้วยความแตกต่างนี้ เราสามารถอธิบายได้อย่างสม่ำเสมอว่าทำไมเงิน ความต้องการ เงินฝากและสมาร์ทการ์ดคือเงิน (เพราะเป็นสื่อกลางในการแลกเปลี่ยน) และเหตุใดเช็ค ธนาณัติ หรือบัตรเดบิตและบัตรเครดิตจึงไม่ใช่เงิน (เพราะเป็นเพียงวิธีการชำระเงิน ไม่ใช่สื่อกลางในการแลกเปลี่ยน)”

Lightning Network และ eCash สามารถเข้าใจได้ว่าเป็นวิธีการชำระเงินที่แตกต่างกัน แทนที่จะเป็นสื่อทางการเงินที่แตกต่างกัน อาจมีคนแย้งว่า eCash เป็นสินทรัพย์ที่แตกต่างซึ่งมีมูลค่ามาจากความต้องการของผู้เข้าร่วมตลาดสำหรับคุณลักษณะเฉพาะของมัน อย่างไรก็ตาม ในที่สุดมูลค่าของมันก็จะถูกตัดสินบนบล็อคเชน Bitcoin eCash ถือเป็นสินทรัพย์ทางการเงินที่แยกจากกันหรือวิธีการชำระเงินหรือไม่นั้น ขึ้นอยู่กับวิธีการทำงานของระบบเมื่อครบกำหนด ตัวอย่างเช่น หากเป็นการสำรองแบบกระจายอำนาจ มูลค่าของสินทรัพย์จะขึ้นอยู่กับความไว้วางใจในกลุ่มที่ออก ในขณะที่หากเป็นกลุ่มสำรอง 100% มูลค่าของมันจะขึ้นอยู่กับกำลังซื้อของ Bitcoin ในทำนองเดียวกัน แม้ว่าดอลลาร์สหรัฐจะได้รับการสนับสนุนจากทองคำบางส่วน แต่ก็ไม่ถือว่าเป็นทองคำ ในขณะที่การรับทองคำสำรอง 100% จะถือว่าสามารถทดแทนกันได้อย่างใกล้ชิดกับการครอบครองทองคำจริง (นอกเหนือจากการพิจารณาทางการเมือง) เนื่องจาก Lightning Network มีรูปแบบทางเศรษฐกิจที่คล้ายคลึงกับการเป็นเจ้าของ Bitcoin และผู้ใช้และตลาดดูเหมือนจะมองว่าเป็นเช่นนั้น จึงน่าจะอธิบายได้ว่าเป็นวิธีการชำระเงินสำหรับ Bitcoin

นอกเหนือจากประเด็นทางทฤษฎีและความหมายแล้ว ระบบที่อธิบายไว้จนถึงตอนนี้จะมีอยู่ที่จุดตัดของโปรโตคอลสามหรือสี่ตัว: Bitcoin, Lightning Network, Fedimint และ/หรือ Cashu การบูรณาการโปรโตคอลเหล่านี้ช่วยให้เศรษฐกิจมีความปลอดภัยของ Bitcoin ที่กระจายอำนาจเป็นสินทรัพย์การเงินชั้นฐาน ความเป็นส่วนตัวและปริมาณการทำธุรกรรมของ eCash เป็นสื่อกลางในการแลกเปลี่ยน และทางออกเดียวของช่องทาง LN (Lightning Network) เป็นวิธีการ อำนวยความสะดวกด้านเทคโนโลยีการชำระเงินนี้

โปรโตคอลต่างๆ ที่โต้ตอบกับ Bitcoin กำลังสร้างวิธีการชำระเงินแบบใหม่ ไม่ว่าโปรโตคอลเหล่านี้จะกลายเป็นสื่อการแลกเปลี่ยนที่เป็นอิสระในที่สุดหรือไม่ก็ตาม จะปรากฏชัดเจนเมื่อระบบเติบโตเต็มที่

ตลาดเงินพื้นเมือง Bitcoin

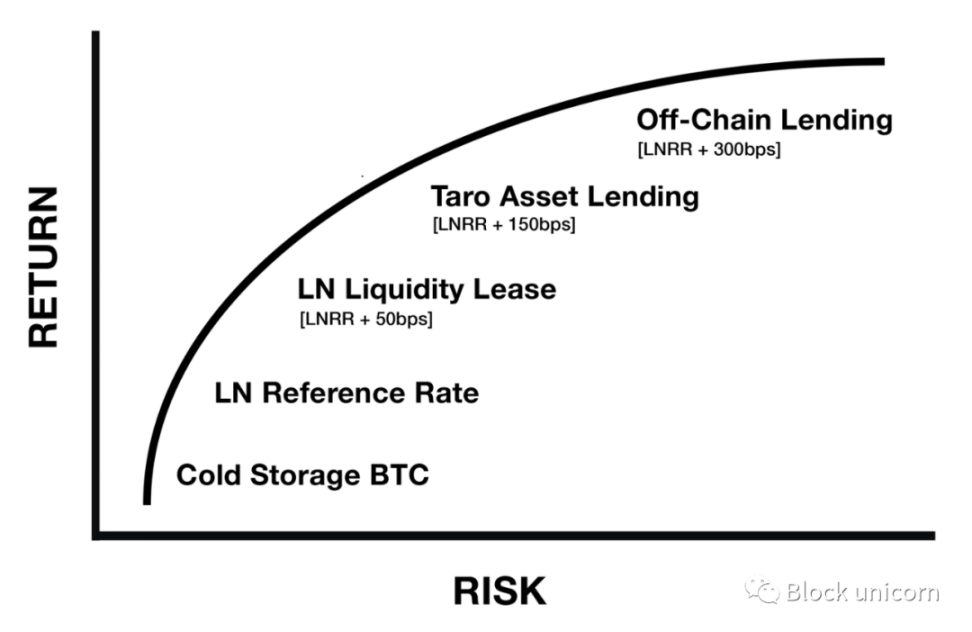

ระบบการเงินที่อธิบายไว้จนถึงตอนนี้มีผลกระทบในวงกว้างต่อการเกิดขึ้นของตลาดท้องถิ่นแบบดิจิทัล ในบทความก่อนหน้านี้ Nik Bhatia แย้งว่า Lightning Network เป็นการนำ Bitcoin ไปใช้ในอัตราที่ปราศจากความเสี่ยง แม้ว่าอัตราพื้นฐานจะคล้ายกับระบบสกุลเงินทั่วไป แต่ลักษณะของ Lightning Network นั้นมีความแตกต่างโดยพื้นฐานตรงที่ไม่มีความเสี่ยง (ทางเศรษฐกิจ) จากคู่สัญญาในการรับผลตอบแทนจาก Bitcoin ผ่านค่าธรรมเนียมการกำหนดเส้นทางและการเช่าสภาพคล่อง Bhatia ได้สรุปทฤษฎีนี้เพิ่มเติมเกี่ยวกับเส้นโค้งความเสี่ยงในการให้กู้ยืมกับความเสี่ยงของคู่สัญญา:

รูปที่ 1 - โครงสร้างอัตราดอกเบี้ยใหม่ที่เหมาะกับระบบการเงิน Bitcoin

จากมุมมองนี้ เราสามารถเห็นการเกิดขึ้นของตัวดำเนินการโหนด LN (Lightning Network) เป็นการเกิดขึ้นของผู้ให้บริการทางการเงิน/โครงสร้างพื้นฐานแบบกระจายอำนาจที่มีต้นกำเนิดมาจาก Bitcoin นี่น่าจะเป็นการผสมผสานระหว่างบริการที่โฮสต์เองและบริการที่มีการจัดการ หากผู้ให้บริการดูแลพัฒนาเพื่อเสนอฟังก์ชันการธนาคาร อาจเป็นลูกผสมระหว่างธนาคารสำรองเต็มรูปแบบและการธนาคารสำรองแบบเศษส่วน หากผู้ดำเนินการโหนด LN (Lightning Network) มีส่วนร่วมในธุรกิจการให้กู้ยืม ตลาดจะเป็นผู้กำหนดว่าระบบใดจะเกิดขึ้นในที่สุด

สิ่งที่แน่นอนก็คือตลาดสกุลเงินกำลังก่อตัวขึ้นภายใน Bitcoin ซึ่งผู้เข้าร่วมตลาดสมัครใจเข้าร่วมเพื่อรับผลประโยชน์ทางเศรษฐกิจ ในระบบการเงินของสหรัฐอเมริกา ตลาดเงินคิดเป็นประมาณหนึ่งในสามของมูลค่าของตลาดสินเชื่อทั้งหมด

ตลาดเงินคืออะไร? โดยทั่วไปแล้ว ตลาดเงินคือตลาดสำหรับการกู้ยืมและให้กู้ยืมเงินสดระยะสั้น ตรงกันข้ามกับตลาดทุนที่ใช้สำหรับการกู้ยืมระยะยาว การลงทุนในตราสารทุน และอนุพันธ์ ทั้งสองเกี่ยวข้องกับสัญญา และธรรมชาติของสัญญาคือสิ่งที่ทำให้พวกเขาแตกต่าง (แม้ว่าอีกครั้ง ความแตกต่างนี้ค่อนข้างเป็นเรื่องส่วนตัว และเราไม่ควรจมอยู่กับความหมาย) ตลาดทุนประกอบด้วยสินทรัพย์ที่หลากหลายมากขึ้น ครอบคลุมเงื่อนไขสัญญาประเภทต่างๆ มากขึ้น และมีระยะเวลาที่ยาวนานขึ้น เนื่องจากสินทรัพย์ที่ไม่ใช่ Bitcoin ยังไม่เกิดขึ้นภายในระบบนิเวศของ Bitcoin ตลาดทุนจึงยังไม่ได้ก่อตัวในขนาดใหญ่ อย่างไรก็ตาม ผ่าน LN (Lightning Network) ตลาดสกุลเงินกำลังเป็นรูปเป็นร่าง

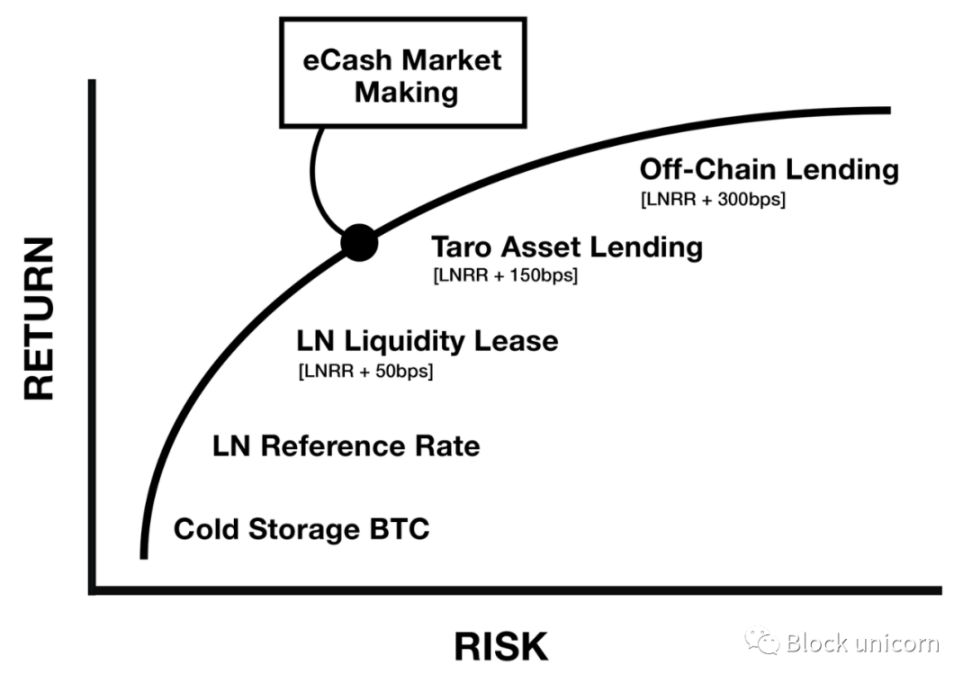

หากกลุ่มความร่วมมือในการออก eCash เกิดขึ้นเป็นจำนวนมาก ตลาดต่างๆ ที่แข่งขันกันเพื่อ eCash fungibility ด้วย Bitcoin พื้นฐานก็จะมีอยู่เช่นกัน ตลาดจะกำหนดความสามารถในการเข้ากันได้นี้ และผู้เล่นหลักคือ Lightning Gateway พวกเขาจะพร้อมที่จะรับ eCash และส่งต่อการชำระเงิน Lightning ที่มีมูลค่าเท่ากันไปยังผู้รับธุรกรรม ในการทำเช่นนั้น พวกเขาจะแยกแยะความแตกต่างระหว่าง eCash ต่างๆ ที่ออกโดยพันธมิตร ในทางกลับกัน พวกเขาจะได้รับส่วนต่างในแต่ละธุรกรรม ก่อให้เกิดตลาดสกุลเงิน ดังนั้น ผู้ดูแลสภาพคล่องของ Lightning to eCash สามารถรับส่วนต่างได้จากความเสี่ยงด้านราคา ซึ่งเราสามารถสรุปได้ว่ามีราคาตามที่แสดงในกราฟความเสี่ยงด้านล่าง:

รูปที่ 2 - ธุรกรรมทางการตลาดระหว่าง Lightning Gateway และ Federation สามารถถือเป็นแหล่งที่มาใหม่ของผลประโยชน์ทางเศรษฐกิจจากโครงสร้างระยะยาวของอัตราดอกเบี้ย

กล่าวอีกนัยหนึ่ง หาก Chaumian eCash แบบรวมศูนย์พบว่าเหมาะสมกับตลาด ระบบนิเวศของ Bitcoin จะได้เห็นการเกิดขึ้นของตลาดสกุลเงินใหม่ ตลาดจะถูกสร้างขึ้นสำหรับการทำธุรกรรมระหว่าง Bitcoin หรือ Lightning Network และ eCash รูปแบบต่างๆ ที่ออกโดยพันธมิตร LSP (ผู้ให้บริการ Lightning) สามารถทำหน้าที่เป็นนายหน้าเพื่อรับค่าสเปรดที่แข่งขันได้ระหว่างธุรกรรม eCash และ Lightning Market

ท้ายที่สุดแล้ว มูลค่าของตลาดเหล่านี้จะได้มาจากการใช้วิธีการแลกเปลี่ยนที่พวกเขาเป็นตัวแทน สิ่งนี้จะสร้างวงจรแห่งการเติบโตที่ดี ตลาดเงินให้อัตราดอกเบี้ยและดึงดูดเงินทุน การลงทุนในตลาดเหล่านี้ช่วยเพิ่มอรรถประโยชน์จากฟีเจอร์ที่รองรับ ซึ่งควรจะเพิ่มการนำเทคโนโลยีมาใช้ด้วย

ตลาดเงินที่มีต้นกำเนิดจาก Bitcoin กำลังเกิดขึ้นพร้อมกับโปรโตคอลที่รองรับ เมื่อเวลาผ่านไป ตลาดเหล่านี้จะดึงดูดการลงทุนและสร้างวงจรการยอมรับที่ดี

ความเสี่ยงของระบบ eCash แบบรวมศูนย์

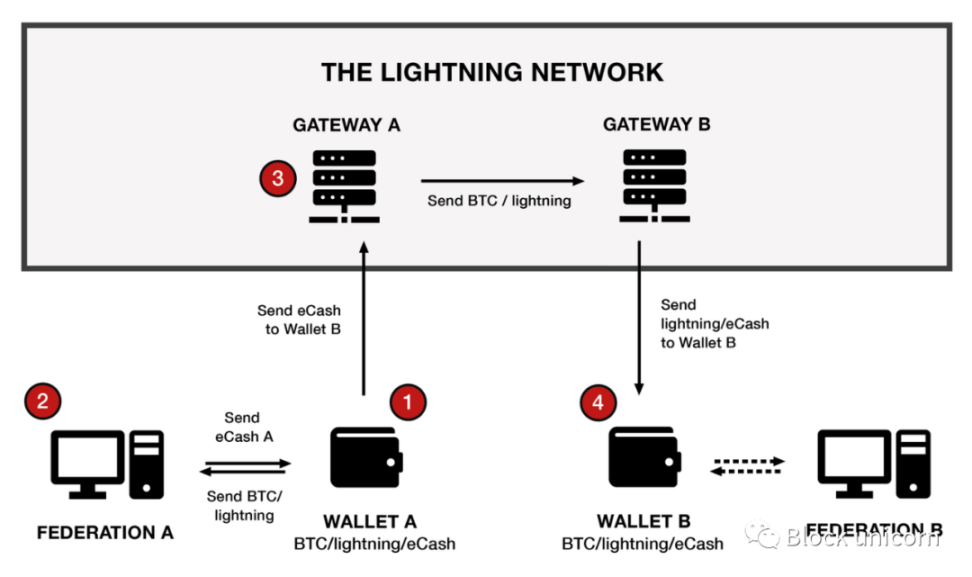

eCash ได้รับการออกแบบมาเพื่อแลกเปลี่ยนเป็น Lightning หรือ Bitcoin ผ่านกลุ่มผู้ออก โดยมีเกตเวย์ Lightning ที่ใช้ในการส่งต่อการชำระเงินระหว่างกลุ่ม ในทางทฤษฎีทำให้ eCash รูปแบบต่างๆ สามารถใช้แทนกันได้ สามารถมองเห็นระบบได้ด้วยวิธีต่อไปนี้:

รูปที่ 3 - การแสดงภาพการโต้ตอบระหว่างกระเป๋าเงินของผู้ใช้, Federated Chaumian Mints และเกตเวย์ LN (Chaumian หมายถึงโปรโตคอลที่ไม่เปิดเผยตัวตนและความเป็นส่วนตัวและเทคโนโลยีที่เสนอครั้งแรกโดย David Chaum ในปี 1983 เพื่อปกป้องความเป็นส่วนตัวของธุรกรรมดิจิทัล)

1. Wallet A รองรับ Bitcoin, Lightning Network และ eCash ของ Alliance A และจะส่ง Bitcoin ไปยังพันธมิตรในชุมชนของตนเอง

2. เพื่อเป็นการแลกเปลี่ยน พันธมิตรจะส่ง eCash ไปยังกระเป๋า A โดยไม่ทราบตัวตนของเจ้าของ สมาชิกของ Alliance A สามารถรับการชำระเงิน eCash จาก Wallet A ได้อย่างง่ายดาย อย่างไรก็ตาม หากกระเป๋าสตางค์ A ต้องการส่งการชำระเงินให้กับบุคคลในกลุ่ม B โดยใช้ eCash พวกเขาจำเป็นต้องใช้เกตเวย์ Lightning

3. Lightning Gateway ทำหน้าที่เป็นผู้ดูแลสภาพคล่อง พร้อมที่จะส่ง/รับ Bitcoin/Lightning Network/eCash และรับส่วนต่างจากทุกธุรกรรม ดังนั้นเมื่อ Wallet A ส่ง eCash ไปให้ Lightning Gateway จะยอมรับและส่ง Bitcoin/Lighting ไปยัง Lightning Gateway อื่นที่เชื่อมต่อกับ Alliance B โดยที่ Wallet B อยู่

4. Wallet B สามารถรับเงินจำนวนนี้เป็น Bitcoin หรือ Lightning Network หรือแลกเปลี่ยนเป็น BTC ของ Alliance B ได้หากต้องการ

ผู้ใช้พึ่งพาผู้ดูแลระบบมืออาชีพมากขึ้นสำหรับความต้องการความไว้วางใจในสหพันธรัฐที่พวกเขาเป็นสมาชิกอยู่ และสามารถดำเนินธุรกรรมส่วนตัวได้ การดูแลตนเองอาจมีความซับซ้อนสำหรับคนทั่วไป และเนื่องจาก Bitcoin ยังคงรักษาข้อตกลงขั้นสุดท้ายไว้ได้ ความเสี่ยงในการสูญเสียคีย์ส่วนตัวจึงเกิดขึ้นอย่างถาวร ดังนั้น บุคคลอาจแปลความเสี่ยงในการไว้วางใจสหพันธ์ชุมชนการทำธุรกรรมให้เป็นประโยชน์ในการลดความเสี่ยงในการสูญเสีย Bitcoins และได้รับความเป็นส่วนตัวในการทำธุรกรรม

อย่างไรก็ตาม ผู้ใช้ไม่เพียงแค่ไว้วางใจสหพันธ์ที่พวกเขาเป็นสมาชิกเท่านั้นที่จะไม่สูญเสียหรือขโมย Bitcoins ผู้ใช้ยังไว้วางใจสหพันธ์ว่าจะไม่ออก eCash เกินกว่า Bitcoin ที่พวกเขาได้รับ เนื่องจากไม่มีการเชื่อมโยงการเข้ารหัสระหว่าง eCash และ Bitcoin ที่ได้รับ สหพันธ์จึงสามารถออก eCash เพียงฝ่ายเดียวได้ สิทธิประโยชน์ด้านความเป็นส่วนตัวยังหมายความว่าอุปทานนั้นยากต่อการตรวจสอบผ่านกลยุทธ์แบบเดิมๆ สิ่งนี้สร้างความเสี่ยงต่อการลดค่าเงินของรัฐบาลกลางของ eCash ดังนั้นอะไรสามารถป้องกันสิ่งนี้ไม่ให้เกิดขึ้นได้?

หากชุมชนไว้วางใจผู้ดูแลสหพันธ์ไม่ให้ขโมย Bitcoin ของพวกเขา พวกเขาก็จะไว้วางใจผู้ดูแลว่าจะไม่ลดคุณค่าของมัน ผู้ดูแลระบบที่เป็นอันตรายอาจสมรู้ร่วมคิดเพื่อขโมย Bitcoin แทนที่จะลดมูลค่า eCash อย่างไรก็ตาม ผู้จัดการยังสามารถลดมูลค่า eCash ได้ช้าๆ โดยใช้โซลูชันการดูแลที่น่าเชื่อถือ (เพิ่มเติมในภายหลัง) ถึงกระนั้น นี่เป็นค่าใช้จ่ายจำนวนมากสำหรับผลประโยชน์ของชุมชน และสิ่งจูงใจเหล่านี้ทำให้ชุมชนโฮสติ้งมีระบบที่น่าเชื่อถือน้อยกว่าโฮสติ้งของบุคคลที่สาม

ในทางกลับกัน จะเกิดอะไรขึ้นหากความสนใจของชุมชนสอดคล้องกับการลดมูลค่า eCash ของตน? ตามทฤษฎีแล้ว สหพันธ์ A สามารถเรียกประชุมชุมชนและประกาศว่าจะลดมูลค่า eCash เพื่อแลกกับสินค้าและบริการกับสหพันธ์ B และแจกจ่ายสินค้าที่ได้รับให้กับสมาชิกในชุมชนอย่างเท่าเทียมกัน ชุมชนเห็นด้วยเพราะพวกเขาชอบที่จะแลกเปลี่ยนสิ่งที่ไม่มีค่ากับสิ่งที่มีค่า อย่างไรก็ตาม หากระบบดังกล่าวเกิดขึ้นอย่างกว้างขวาง ก็อาจมีการตรวจสอบและถ่วงดุลเพื่อลดแรงจูงใจที่เลวร้ายดังกล่าว เพื่อทำความเข้าใจเรื่องนี้ เราสามารถมองย้อนกลับไปในประวัติศาสตร์ได้

มีแรงจูงใจในทางที่ผิดในการลดมูลค่า eCash (อย่างอิสระ) แต่แรงจูงใจของตลาดตามธรรมชาติจะช่วยลดความเสี่ยงนี้ได้

Bitcoin และการธนาคารฟรี

ระบบธนาคารแบบเสรีซึ่งมีการกล่าวถึงในรายละเอียดในงานก่อนหน้านี้ สามารถใช้เป็นเกณฑ์มาตรฐานในการประเมินพลวัตการแข่งขันของระบบการดูแลทรัพย์สิน การนำความเข้าใจนี้ไปใช้กับระบบ eCash แบบรวมศูนย์ทำให้เกิดกรอบการทำความเข้าใจศักยภาพของเทคโนโลยีนี้

ในระบบธนาคารแบบเสรี ธนาคารมีอิสระในการออกธนบัตร และตลาดจะเป็นผู้กำหนดว่าธนบัตรเหล่านั้นมีมูลค่าหรือไม่ หากธนาคารออกธนบัตรมากกว่าที่สำรองไว้ อาจเสี่ยงต่อการล้มละลาย การใช้ความเสี่ยงนี้กับตลาดที่มีการแข่งขันจะจำกัดขอบเขตที่สามารถออกธนบัตรได้ทั่วทั้งระบบ โดยการออกธนบัตร สินเชื่อหมุนเวียนสามารถขยายได้ในระดับหนึ่งเท่านั้น มิฉะนั้นการดำเนินการของธนาคารอย่างเป็นระบบเป็นสิ่งที่หลีกเลี่ยงไม่ได้ อย่างไรก็ตาม การรักษาความสามารถในการละลายภายในระบบไม่เพียงแต่เพื่อผลประโยชน์ของธนาคารเท่านั้น แต่ยังรวมถึงผลประโยชน์ของผู้มีส่วนได้ส่วนเสียของระบบด้วย ลูกค้าที่มีเหตุผลจะไม่ใช้ธนาคารที่พวกเขาสงสัยว่าจะล้มละลาย เพราะนั่นหมายความว่าในฐานะเจ้าหนี้ที่ไม่มีหลักประกันของสถาบันที่ล้มละลายอยู่แล้ว พวกเขาเองก็จะต้องล้มละลายเช่นกัน อย่างไรก็ตาม ในทางปฏิบัติ ลูกค้าส่วนใหญ่ดูเหมือนจะสันนิษฐานว่าธนาคารมีความสามารถในการชำระหนี้ ไม่ว่าจะบ่อยครั้งหรือแม่นยำก็ตาม

ในระบบธนาคารแบบเสรี ความไม่สมดุลของข้อมูลมีมาก ซึ่งในอดีตเคยนำไปสู่ความล้มเหลวของธนาคารโดยที่ลูกค้าไม่สงสัยถึงปัญหาจนกว่าจะสายเกินไป ดังนั้นฝ่ายต่างๆ ที่ใช้เวลาหรือเข้าถึงข้อมูลที่เกี่ยวข้องกับธนาคารมากขึ้นโดยธรรมชาติจะทำหน้าที่เป็นผู้ดูแลระบบ มีสามกลุ่มหลักที่จำกัดการออกธนบัตรให้ไม่เกินกว่าที่ธนาคารจะออกตามปกติเนื่องจากการรับรู้ผลประโยชน์ของตนเอง:

คู่แข่ง: การแข่งขันระหว่างธนาคารจำกัดจำนวนการขยายธนบัตรที่ธนาคารหนึ่งสามารถสร้างได้เหนือธนาคารอื่น ด้วยแนวทางปฏิบัติในการแย่งชิงธนบัตร ธนาคารอนุรักษ์นิยมจำนวนมากจะใช้เงินทุนของตนเพื่อซื้อธนบัตรของคู่แข่งที่สงสัยว่าจะมีการออกธนบัตรในระดับสูง จากนั้นจึงนำเงินออกในคราวเดียว ซึ่งอาจส่งผลให้ล้มละลายได้ คู่แข่งสามารถรับสถาบันคู่แข่งได้ในราคาที่ต่ำและได้รับส่วนแบ่งการตลาดด้วยวิธีอนุรักษ์นิยม แนวทางปฏิบัตินี้พบได้ทั่วไปมากขึ้นในยุคแรกๆ ของระบบธนาคาร และลดลงเมื่อระบบครบกำหนดและมีสำนักหักบัญชี (จะกล่าวถึงในภายหลัง) เกิดขึ้น

โบรกเกอร์: กลุ่มเหล่านั้นที่สามารถเข้าถึงข้อมูลเฉพาะของธนาคารได้มากขึ้นจะเก็งกำไรเกี่ยวกับความสามารถในการละลายของธนาคารและกำไรจากการค้าอนุญาโตตุลาการ พวกเขาจะทำกำไรด้วยการซื้อธนบัตรที่ไม่ได้รับการยอมรับอย่างกว้างขวางพร้อมส่วนลด และนำไปขึ้นเงินที่ธนาคารผู้ออกเพื่อรับมูลค่าแปลงสภาพเป็นทองคำเต็มจำนวน พวกเขาสามารถทำเช่นนี้ได้เพราะพวกเขาใช้เวลาในการรับข้อมูลเฉพาะเกี่ยวกับธนาคารที่พวกเขาตั้งใจจะเป็นนายหน้า แนวทางปฏิบัตินี้จะขยายการยอมรับธนบัตร กำหนดขีดจำกัดความเสี่ยงที่ธนาคารสามารถรับได้ และเพิ่มความโปร่งใสของข้อมูลในระบบ หมวดหมู่โบรกเกอร์เหล่านี้พบเห็นได้ทั่วไปในช่วงแรกๆ ของระบบ สำนักหักบัญชีจะให้ฟังก์ชันการทำงานที่คล้ายกันเมื่อระบบครบกำหนด

สำนักหักบัญชี: เมื่อระบบเติบโตขึ้น สำนักหักบัญชีก็เกิดขึ้นเพื่ออำนวยความสะดวกในการทำงานของนายหน้า และเพิ่มความโปร่งใสของข้อมูลในระบบ การสะสมธนบัตรโดยรวมอย่างต่อเนื่องนี้มีความซับซ้อนและมีการดำเนินการอย่างเข้มข้น ดังนั้นธนาคารจึงจำเป็นต้องมีวิธีที่จะหักเงินจากการชำระเงินคืน ซึ่งท้ายที่สุดแล้วระบบจะผ่อนคลายด้วยการชำระหนี้ของตนไว้ในภาระการดำเนินงานที่แห่งเดียว (หรืออย่างน้อยก็น้อยกว่านั้น) สิ่งนี้นำไปสู่การจัดตั้งสำนักหักบัญชี ซึ่งธนาคารทุกแห่งจะชำระหนี้สินระหว่างกันและชำระเฉพาะยอดสุทธิในบัญชีเท่านั้น การชำระหนี้แบบรวมศูนย์ทำให้สำนักหักบัญชีเป็นศูนย์กลางของระบบ และมักจะพัฒนาฟังก์ชันเพิ่มเติม เช่น การติดตามสินเชื่อ การอำนวยความสะดวกในโปรโตคอลสำหรับอัตราส่วนสำรอง อัตราดอกเบี้ย อัตราแลกเปลี่ยนและตารางค่าธรรมเนียม และช่วยเหลือธนาคารในยามวิกฤติ (การกู้ยืม หรือคนกลางในการเข้าซื้อกิจการ) การเป็นสมาชิกในสำนักหักบัญชีนั้นขึ้นอยู่กับชื่อเสียง และมีเพียงสถาบันที่มีคุณสมบัติตรงตามเกณฑ์เท่านั้นที่สามารถเข้าร่วม สโมสร ได้ นี่เป็นสิ่งสำคัญเนื่องจากความไว้วางใจมีอยู่ในระบบและชื่อเสียงมีความสำคัญอย่างยิ่งต่อการรักษาความไว้วางใจ

ด้วยเหตุนี้ เรากลับมาที่ประเด็นที่หยิบยกมาก่อนหน้านี้: สหพันธ์อาจมีแรงจูงใจในการลดมูลค่าเงินสดอิเล็กทรอนิกส์และแลกเปลี่ยนกับสินค้าและบริการอันมีค่าของสหพันธ์อื่น กล่าวโดยย่อนี่คือ โศกนาฏกรรมของส่วนรวม แบบคลาสสิก คอมมอนส์คือความไว้วางใจนั่นคือเงินสดอิเล็กทรอนิกส์ของสหพันธ์หนึ่งสามารถใช้แทนกันได้กับเงินสดอิเล็กทรอนิกส์ของสหพันธ์อื่นหรือไม่ แรงจูงใจนี้ดูเหมือนจะเป็นภัยคุกคามร้ายแรงต่อความสำเร็จของระบบ แต่เมื่อคำนึงถึงกลุ่มที่เกิดขึ้นใหม่ ตลอดจนการตรวจสอบและถ่วงดุลที่พวกเขากำหนดไว้ในระบบ พลวัตของตลาดตามธรรมชาติอาจมีอยู่เพื่อลดความเสี่ยงนี้ ผู้เข้าร่วมหลายรายในระบบเงินสดอิเล็กทรอนิกส์ของรัฐบาลกลาง เช่น Fedimint สามารถให้ความสามารถเหล่านี้ได้:

สหพันธ์: สหพันธ์ส่วนใหญ่มีไว้เพื่อการโฮสต์และการชำระเงินเท่านั้น แต่บางสหพันธ์ก็มีไว้เพื่อมอบฟังก์ชันการทำงานในเชิงพาณิชย์ เราจินตนาการถึงเมืองที่เราแต่ละคนไม่มีทางเป็นของตัวเองได้ ผู้ดูแลทรัพย์สินจะพัฒนาเป็นถนนชุมชน ถนนในเมือง และทางหลวงในที่สุด Fedimint (และ LN Gateway) จัดเตรียมสถาปัตยกรรมและฟังก์ชันการทำงานเพื่อขยายการโฮสต์ไปยังชุดเครือข่ายถนนและทางหลวง สหพันธ์แต่ละแห่งจะแข่งขันกันเพื่อสร้างความไว้วางใจในระบบนิเวศที่กว้างขึ้น สำหรับถนน มันจะเป็นความไว้วางใจระดับชุมชน ในขณะที่สำหรับทางหลวง มันจะเป็นความไว้วางใจในระดับระบบมากกว่า และชื่อเสียงของสหพันธ์ขนาดใหญ่จะมีความสำคัญต่อความสำเร็จ

Lightning Gateway: เพื่อให้เกตเวย์ Lightning บูรณาการและส่งต่อการชำระเงินจากสหพันธ์ จะต้องรักษายอดคงเหลือ eCash ของสหพันธ์ กล่าวคือ ยอมรับ eCash และส่งต่อ Bitcoin ไปยังสหพันธ์อื่นผ่าน Lightning นี่จะไม่ใช่กระบวนการที่ไม่เลือกปฏิบัติ เกตเวย์จะทำหน้าที่เป็นผู้ดูแลสภาพคล่องสำหรับสหพันธ์แต่ละแห่งก็ต่อเมื่อเชื่อถือและมีความเป็นไปได้ที่จะตรวจสอบความสามารถในการละลายของสหพันธ์นั้นเท่านั้น หากเกตเวย์สังเกตเห็นว่ายอดคงเหลือ eCash เพิ่มขึ้น ในขณะที่ข้อมูลออนไลน์แสดงให้เห็นว่ายอดคงเหลือ Bitcoin ยังคงค่อนข้างคงที่ พวกเขาอาจเกิดความกังวล การยกเลิกบริการอาจส่งผลร้ายแรงต่ออรรถประโยชน์การซื้อขายของสหพันธ์ ดังนั้น สหพันธ์จะร่วมมือกับสหพันธ์ก็ต่อเมื่อเกตเวย์รู้สึกสบายใจที่จะถือ eCash และไลท์นิ่งเกตเวย์จะตรวจสอบความเข้ากันได้ระหว่าง eCash ที่ออกโดยสหพันธ์ต่างๆ เพื่อผลประโยชน์ของตนเอง

โบรกเกอร์ eCash: อาจมีโบรกเกอร์ประเภทหนึ่งที่ทำงานคล้ายกับ Lightning Gateways แต่แทนที่จะส่งต่อการชำระเงิน Lightning พวกเขาจะแลกเปลี่ยน eCash ของ Federation A กับ eCash ของ Federation B เท่านั้น ด้วยการทำหน้าที่เป็นผู้ดูแลสภาพคล่องโดยตรง พวกเขาจะแทนที่ Lightning Network ด้วยบัญชีแยกประเภทแบบรวมศูนย์ของปริมาณธุรกรรม โบรกเกอร์จะคอยติดตามและกำหนด eCash ใดที่พวกเขาต้องการถือคงเหลือ และอันไหนที่พวกเขาต้องการหลีกเลี่ยงหรือซื้อพร้อมส่วนลด กิจกรรมการสร้างตลาดนี้จะให้การตรวจสอบอีกครั้งเกี่ยวกับความสามารถในการใช้งานของ eCash และป้องกันไม่ให้สหพันธ์ลดมูลค่า eCash ได้ตามต้องการ

หลักฐานการสำรอง: บริษัทที่สร้างเทคโนโลยีที่ติดตามการสำรองของตัวแทนอาจมีบทบาทสำคัญเช่นกัน โดยทำหน้าที่เป็นผู้ควบคุมสินเชื่อของรัฐบาลกลางอย่างมีประสิทธิภาพ การมีอยู่ของสิ่งเหล่านี้สามารถให้รูปแบบการตรวจสอบได้ แม้ว่าจะไม่ใช่รูปแบบที่สมบูรณ์แบบก็ตาม พวกเขาสามารถตรวจสอบที่อยู่ (สินทรัพย์) แบบหลายลายเซ็นได้อย่างแน่นอน แต่หนี้สินจะมีความท้าทายมากขึ้น สหพันธ์ไม่ทราบว่าใครเป็นเจ้าของ eCash ที่เป็นปัญหา แต่รู้ว่าเป็นปัญหามากน้อยเพียงใด สหพันธ์อาจให้การเข้าถึงหน่วยงานกำกับดูแลเครดิตบุคคลที่สามและรายละเอียดประวัติการออกและการไถ่ถอนที่เพียงพอที่จะให้ข้อมูลที่เพียงพอในการรับสำรองเต็มจำนวนหรือความสามารถในการละลายที่แข็งแกร่ง (ดังที่กล่าวไว้ด้านล่าง) ดังนั้นการควบคุมสินเชื่อและชื่อเสียงของสหพันธ์ขนาดใหญ่จึงมีความสำคัญอย่างยิ่งในการบูรณาการทั่วทั้งระบบนิเวศ อย่างไรก็ตาม การดำเนินการนี้ไม่ได้ขจัดความเสี่ยงที่สหพันธ์จะออกหนี้สินนอกกลุ่ม ซึ่งจะต้องมีการตรวจสอบจากบุคคลที่สาม ด้วยเหตุนี้ บริษัทที่ได้รับการรับรองสำรองจึงมีแนวโน้มที่จะทำงานร่วมกับหรือให้บริการจากสำนักงานตรวจสอบบัญชีเพื่อเพิ่มการรับประกันต่อความเสี่ยงนี้ Web-of-Stakes (33) เป็นแนวคิดที่เกิดขึ้นใหม่ของโปรโตคอล Civ Kit ที่สามารถลดความเสี่ยงนี้ในแอปพลิเคชันเฉพาะได้

นักเก็งกำไรด้านความสามารถในการละลาย: กลุ่มผู้รับความเสี่ยงที่คล้ายกับกองทุนป้องกันความเสี่ยงอาจปรากฏตัวขึ้นโดยวางเดิมพันเกี่ยวกับความสามารถในการละลายของธนบัตร eCash ต่างๆ สิ่งนี้จะมีอยู่ในองค์กรการค้าที่กองทุนสามารถทำการโจมตีเพื่อไถ่ถอนและหวังว่าจะทำกำไรได้ สิ่งนี้จะคล้ายกับการดวลกันระหว่างคู่แข่ง ซึ่งกองทุนจะไม่ได้รับประโยชน์จากการได้รับส่วนแบ่งการตลาดของคู่แข่ง แต่จะได้กำไรจากตำแหน่งที่สั้นในมูลค่าของสหพันธ์แทน หมวดหมู่นี้น่าจะเป็นหมวดหมู่สุดท้ายที่ปรากฏ เนื่องจากการมีอยู่ของมันจะขึ้นอยู่กับการจัดตั้งตลาดทุนสภาพคล่องที่เติบโตเต็มที่ภายในระบบ

ที่สำคัญธรรมชาติของระบบดิจิทัลจะช่วยให้ผู้เข้าร่วมได้รับผลกำไรจากการลดค่าสกุลเงินอย่างรวดเร็วและถูก ด้วยการขจัดความเป็นไปได้ของการลดค่าเงินในรูปแบบธุรกิจในระยะยาว หรือแม้แต่การไม่ได้ผลกำไรในระยะสั้น ผู้เข้าร่วมในระบบจะได้รับแรงจูงใจให้ประพฤติตนอย่างรอบคอบ ไม่เคยมีมาก่อนในประวัติศาสตร์ที่มีระบบการเงินที่มีแรงจูงใจเช่นนี้

หากระบบดังกล่าวเกิดขึ้นเป็นจำนวนมาก เราน่าจะได้เห็นการบูรณาการความสามารถเหล่านี้ระหว่างผู้ให้บริการต่างๆ ฉันคาดการณ์ว่า LSP ไม่เพียงแต่สามารถทำหน้าที่เป็นเกตเวย์ Lightning เท่านั้น แต่ยังใช้บริการนายหน้าซื้อขายหลักทรัพย์ eCash และอาจได้รับหรือใช้ประโยชน์จากบริษัทและโปรโตคอลที่ได้รับการรับรองอีกด้วย เช่นเดียวกับที่ฟังก์ชันนายหน้าซื้อขายหลักทรัพย์และการตรวจสอบเครดิตถูกรวมเข้ากับสำนักหักบัญชีในระบบธนาคารแบบฟรีแบบดั้งเดิม ฉันยังคาดหวังว่าการรวมฟังก์ชันเหล่านี้จะเกิดขึ้นในระบบ eCash ของชุมชนด้วย อย่างไรก็ตาม ทั้งหมดนี้สันนิษฐานว่าระบบดังกล่าวสามารถเกิดขึ้นได้ในวงกว้างจริง ๆ ซึ่งจะใช้เวลานานหรือไม่เกิดขึ้นเลยอย่างไม่ต้องสงสัย โชคดีที่โซลูชั่นทางเทคโนโลยีมีศักยภาพที่จะเกิดขึ้นได้ในระยะสั้นและลดความเสี่ยงในการลดค่าเงินของ eCash

สิ่งจูงใจของตลาดเสรีสอดคล้องกับผลประโยชน์ของตัวแทนและผู้บริโภคที่มีความไว้วางใจอยู่แล้ว การจัดแนวความสนใจนี้จะเพิ่มขึ้นเมื่อระบบเติบโต เนื่องจากมูลค่าของระบบดึงดูดการมีส่วนร่วมจากผู้เข้าร่วมตลาด

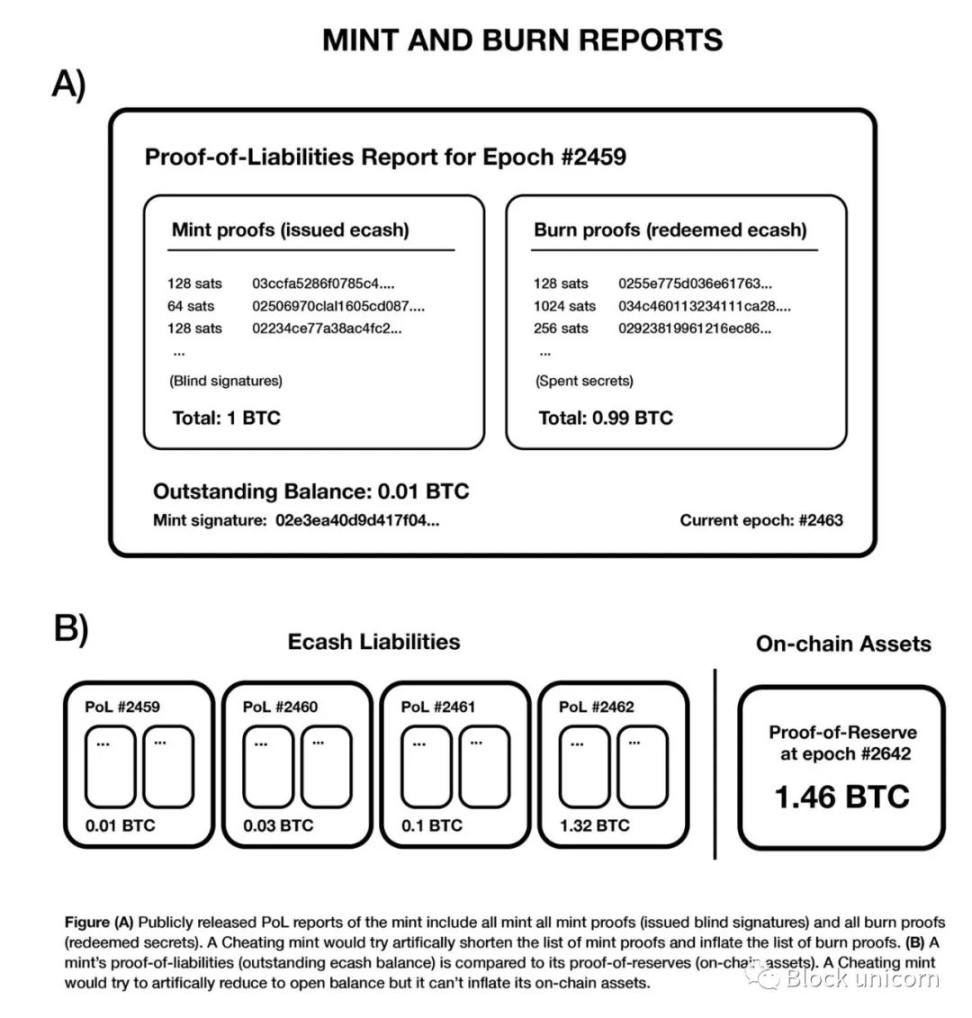

โซลูชันการพิสูจน์หนี้ของ eCash Mint

ระบบการดูแลร่วมกันช่วยลดความเสี่ยงที่ผู้ดูแลจะยักยอกเงินของผู้ใช้ไปในระดับหนึ่ง นอกจากนี้ยังช่วยลดความเสี่ยงที่โรงกษาปณ์จะลดอุปทานเงินสดอิเล็กทรอนิกส์ ระบบตลาดเสรียังช่วยลดแรงจูงใจในการลดมูลค่าของเงินสดอิเล็กทรอนิกส์ แต่เพื่อให้ระบบตลาดเสรีดำเนินการได้อย่างมีประสิทธิภาพสูงสุด ข้อมูลจะต้องโปร่งใสที่สุดเท่าที่จะเป็นไปได้ วิธีปรับปรุงความโปร่งใสของข้อมูลเกี่ยวกับเงินสดอิเล็กทรอนิกส์ที่โดดเด่นซึ่งสร้างโดยสถาบันสร้างเงินสดอิเล็กทรอนิกส์มีความสำคัญอย่างยิ่งต่อตลาดที่มีประสิทธิภาพ ยิ่งข้อมูลของโรงกษาปณ์มีความโปร่งใสมากเท่าใด ก็ยิ่งสามารถตรวจสอบได้มากขึ้นเท่านั้น แต่สิ่งนี้ยังมาพร้อมกับการแลกเปลี่ยน เนื่องจากความสามารถในการตรวจสอบที่มากขึ้นอาจลดความเป็นส่วนตัวของเงินสดอิเล็กทรอนิกส์ ซึ่งเป็นจุดประสงค์ของมัน

Calle ผู้พัฒนาโปรโตคอล Cashu ได้เสนอโครงการพิสูจน์ความรับผิด (“PoL”) สำหรับสถาบันสร้างเงินสดอิเล็กทรอนิกส์ที่มีจุดมุ่งหมายเพื่อเพิ่มความโปร่งใสของการออกเงินสดอิเล็กทรอนิกส์ โดยไม่ลดข้อได้เปรียบด้านความเป็นส่วนตัวของเงินสดอิเล็กทรอนิกส์ใน กรณีส่วนใหญ่ ซึ่งสามารถทำได้โดยการเปิดใช้งานการตรวจสอบในระดับระบบในขณะที่อนุญาตให้ผู้เข้าร่วมรักษาความเป็นส่วนตัวในระดับบุคคล ระบบกำหนดให้โรงกษาปณ์ต้องดำเนินการด้วยความสมัครใจหลักสามประการ:

1. เพื่อเปิดเผยต่อสาธารณะในการเปลี่ยนแปลงรหัสส่วนตัวเงินสดอิเล็กทรอนิกส์เป็นประจำภายในระยะเวลาที่กำหนดไว้ (ช่วงระยะเวลาหนึ่ง) ซึ่งช่วยให้เงินสดอิเล็กทรอนิกส์ทั้งหมดหมุนเวียนจากช่วงเวลาเก่าไปจนถึงช่วงเวลาปัจจุบัน

2. สร้างรายการโทเค็นเงินสดอิเล็กทรอนิกส์ที่ออกโดยสาธารณะที่สามารถตรวจสอบได้ทั้งหมดในรูปแบบของหลักฐานของสะระแหน่

3. สร้างรายการโทเค็นเงินสดอิเล็กทรอนิกส์ที่ไถ่ถอนโดยสาธารณะที่สามารถตรวจสอบได้ทั้งหมดในรูปแบบของใบรับรองการทำลาย

ระบบการบำรุงรักษาของคุณลักษณะเหล่านี้สามารถช่วยให้ผู้ใช้ของผู้ออกเงินสดอิเล็กทรอนิกส์สามารถตรวจสอบได้ว่าผู้ออกได้ออกเงินสดอิเล็กทรอนิกส์ที่ไม่ได้รับการสนับสนุนในช่วงเวลาที่ผ่านมาหรือไม่ วิธีนี้จะกำหนดวันหมดอายุของเงินสดอิเล็กทรอนิกส์ของผู้ใช้อย่างมีประสิทธิภาพ โดยบังคับให้ผู้ใช้รีเฟรชเงินสดอิเล็กทรอนิกส์ของตนเป็นช่วงที่ใหม่กว่า การหมดอายุของ e-cash บังคับให้ผู้ใช้ (ผ่านระบบอัตโนมัติในซอฟต์แวร์กระเป๋าเงินของพวกเขา) มีส่วนร่วมในพฤติกรรมที่ท้ายที่สุดแล้วบังคับให้ผู้ออกรายงานการออกและไถ่ถอน e-cash ที่ผ่านมา สิ่งนี้ค่อนข้างคล้ายกับการจำลองความเสี่ยงของการดำเนินการเป็นระยะกับผู้ออกเงินสดอิเล็กทรอนิกส์ ในคำพูดของ Calle:

“โดยสรุป ช่วงเวลาที่เปลี่ยนแปลงตลอดเวลาก็เหมือนกับการจำลองความเสี่ยงของการดำเนินการตามระยะเวลา ทำให้ผู้ใช้สามารถดูช่วงเวลาก่อนหน้าและตรวจสอบว่าผู้ออกได้ทำการแก้ไขในรายงานที่ผ่านมาหรือไม่” (37)

โปรดจำไว้ว่า เป้าหมายของโครงการนี้คือเพื่อให้แน่ใจว่าสินทรัพย์ของผู้ออก (Bitcoin/LN) มากกว่าหรือเท่ากับหนี้สิน (e-cash) วันหมดอายุของ e-cash จะบังคับให้มีการรีเฟรช e-cash ของผู้ใช้ทั้งหมดในแต่ละช่วงเวลา ดังนั้นหากผู้ออกติดตาม e-cash ทั้งหมดที่ออก e-cash ทั้งหมดที่ถูกทำลาย และถูกบังคับให้รีเฟรชจำนวน e-cash ที่ค้างชำระทุกเดือน ผู้ใช้จะสามารถตรวจสอบจำนวน e-cash ได้อย่างเปิดเผยต่อสาธารณะ -เงินสดที่มีอยู่ในช่วงเวลานั้น ข้อมูลเกี่ยวกับปริมาณเงินสดทั้งหมด โครงการนี้อาจมีลักษณะดังนี้:

รูปที่ 4 - รูปแบบการพิสูจน์หนี้ที่ใช้ในการเพิ่มความโปร่งใสของการออก eCash โดยไม่ลดสิทธิประโยชน์ด้านความเป็นส่วนตัวของ eCash โดยทั่วไป คาลล์

ผู้ออกบัตรสามารถพยายามปลอมแปลงได้ 2 ประเภท และอาจตรวจพบได้ในแต่ละวิธี:

1. ลดจำนวน eCash ทั้งหมดที่ออกโดยการออกลายเซ็นลับให้น้อยที่สุด ผู้ใช้สามารถตรวจพบสิ่งนี้ได้เมื่อดูรายงานลายเซ็นที่ไม่เปิดเผยต่อสาธารณะและพบว่าไม่รวมลายเซ็น eCash blind ของตนเอง แม้แต่ผู้ใช้เพียงคนเดียวก็สามารถเปิดเผยได้ว่าผู้ออกรายงานการออก eCash ของตนอย่างเป็นเท็จ อย่างไรก็ตาม สิ่งสำคัญคือต้องทราบว่าโดยการเปิดเผยสถาบันที่ออก ผู้ใช้จะต้องยกเลิกการรับประกันความเป็นส่วนตัวของ eCash ของตน อย่างไรก็ตาม ความเป็นส่วนตัวของ LN ยังคงแข็งแกร่ง และแม้ว่าจะไม่ใช่ระบบนี้ แต่ก็ยังเหนือกว่าระบบบัญชีแยกประเภทตามบัญชีมาก

2. เพิ่มจำนวนการไถ่ถอนทั้งหมดโดยการสร้างหลักฐานการทำลายอันเป็นเท็จ ผู้ออกสามารถสร้างกระเป๋าเงิน ใช้ eCash ที่ไม่รองรับ แล้วรายงานได้ อย่างไรก็ตาม หากผู้ใช้สามารถจัดเตรียมชุดโทเค็นที่มีมูลค่ารวมเกินกว่ายอดคงค้างที่รายงาน พวกเขาสามารถพิสูจน์ได้ว่าผู้ออกกำลังหลอกลวง วิธีการนี้ไม่สมบูรณ์แบบ และผู้ออกยังคงสามารถหลีกเลี่ยงการลดค่าเงินได้ในระยะสั้น แต่ในระยะยาว ผู้ออกตราสารที่หลอกลวงมีความเป็นไปได้ที่จะถูกค้นพบอย่างแน่นอน

แท้จริงแล้ว เช่นเดียวกับการตรวจสอบการลดค่าเงิน eCash ใดๆ ไม่มีความแน่นอนว่าผู้ออกบัตรที่ฉ้อโกงจะถูกจับได้ในทันที แต่สิ่งที่แน่นอนก็คือความน่าจะเป็นที่จะจับผู้ออกบัตรที่ฉ้อโกงจะเพิ่มขึ้นเมื่อเวลาผ่านไป และนี่คือนวัตกรรมที่สำคัญ ผู้ออกตราสารที่มีเหตุผลอาจหลีกเลี่ยงการลดค่าเงินเพราะพวกเขารู้ว่ารูปแบบธุรกิจนั้นไม่ยั่งยืนโดยไม่ถูกจับและเสี่ยงต่อการดำเนินธุรกิจ การประลองการเรียกเก็บเงินดิจิทัล (อธิบายไว้ก่อนหน้านี้) จะทำให้ปรากฏการณ์นี้รุนแรงขึ้นอีก การตระหนักถึงความเสี่ยงนี้อาจทำหน้าที่เป็นกลไกในการยับยั้งเพื่อป้องกันไม่ให้ eCash ลดค่าลง

อย่างไรก็ตาม ระบบนี้ต้องการการดำเนินการโดยสมัครใจของผู้ออกและคำขอโดยสมัครใจจากผู้ใช้เพื่อให้ผู้ออกมีส่วนร่วมในการปฏิบัติตามมาตรฐานเหล่านี้ Wallets จำเป็นต้องนำเทคโนโลยีที่จำเป็นมาใช้เพื่อนำแนวทางปฏิบัติที่ดีที่สุดไปใช้ เมื่อพิจารณาถึงความจำเป็นที่ผู้ใช้ต้องลดความเป็นส่วนตัวเพื่อเปิดเผยผู้ออกบัตรที่ฉ้อโกง ฉันคาดหวังว่าบริการคุ้มครองผู้บริโภคที่มุ่งเน้นผลกำไรจะเกิดขึ้น ซึ่งสร้างกระเป๋าเงินและตรวจสอบผู้ออกอย่างต่อเนื่องเพื่อหาพฤติกรรมที่เป็นอันตรายหรือประมาทเลินเล่อ และรายงานในเชิงรุก หน่วยงานคุ้มครองผู้บริโภคจะสามารถยอมรับต้นทุนของความเป็นส่วนตัวที่ลดลง เพื่อตรวจสอบการออก eCash โดยผู้ออก แทนที่จะให้ผู้เข้าร่วมผู้ออกตราสารใช้ประโยชน์จากเทคโนโลยีเพื่อรับภาระในการตรวจสอบการลดค่าเงิน ผู้ให้บริการแบบรวมศูนย์สามารถประหยัดค่าใช้จ่ายทางการเงินของฟังก์ชันนี้ และให้การอนุมัติมาตรฐานของผู้ออกตราสารที่ดี ตัวอย่างเช่น บริษัทที่พิสูจน์การจองอย่างโฮเซกิสามารถพัฒนาเพื่อให้มีฟังก์ชันการทำงานนี้ได้ ในทำนองเดียวกัน ถ้าเราคิดว่าการออกสถานประกอบการเป็นร้านอาหาร ก็จะมีผู้วิจารณ์ดาวมิชลินที่รับประทานอาหารที่ร้านอาหารเหล่านี้อยู่ตลอดเวลาโดยไม่รู้ตัว เพื่อตัดสินใจว่าพวกเขาจะได้รับดาวมิชลินหรือถูกบ่นว่าคุณภาพไม่ดี

สัตววิทยาวิทยาและแผนการจูงใจอันชาญฉลาดกำลังขจัดความไว้วางใจออกจากปัญหาพื้นฐานของหน่วยงานทางเศรษฐกิจ

ระบบกระจายอำนาจป้องกันการแทรกแซงของรัฐบาล

ในที่สุดระบบดังกล่าวจะถูกรวมศูนย์และควบคุมโดยรัฐบาล เช่นเดียวกับระบบธนาคารอื่นๆ ในประวัติศาสตร์หรือไม่ ฉันคิดว่านี่ไม่น่าเป็นไปได้ หากมีรูปแบบการโฮสต์ชุมชนปรากฏขึ้น ก็มีแนวโน้มว่าจะมีการกระจายอำนาจในระดับระบบอย่างมาก หากมีผู้ใช้ 1 พันล้านคนและสมาชิกเฉลี่ย 100 คนต่อสหพันธ์ นั่นจะเท่ากับ 10 ล้านชุมชนที่กระจายอยู่ทั่วโลก นอกจากนี้ สหพันธ์ระดับเชิงพาณิชย์ยังสามารถดำรงอยู่ได้ เช่น 70 จาก 100 multisig ที่มีผู้ลงนามที่กระจายตามภูมิศาสตร์ทั่วโลก เนื่องจากผู้เข้าร่วมสามารถเข้าร่วมสหพันธ์ใดก็ได้ในโลก การแข่งขันระหว่างสหพันธ์จะดุเดือดในหมู่สหพันธ์ที่น่าเชื่อถือที่สุด ไม่เพียงแต่จะมีการกระจายตัวตามธรรมชาติด้วยเหตุผลทางวัฒนธรรม เทคโนโลยี และภูมิศาสตร์เท่านั้น แต่ยังจะมีการกระจายตัวเนื่องจากการแข่งขันในระดับสูงอีกด้วย อย่างไรก็ตาม จนกว่าระบบจะไปถึงระดับนี้หรือมีการสร้างไดนามิกนี้ขึ้น ก็มีความเสี่ยงต่อกฎระเบียบของรัฐบาล

การขยายสาขาทางการเมืองของสำนักหักบัญชีและความยั่งยืนของการดูแลตนเองในวงกว้างมีความสำคัญอย่างยิ่งต่อระบบการเงินที่ไม่ได้รับอนุญาตซึ่งเป็นถิ่นกำเนิดของ Bitcoin ความสามารถในการใช้งาน Bitcoin จริง ๆ ขณะเดียวกันก็ดูแลตนเองเป็นข้อแตกต่างหลักระหว่างระบบ Bitcoin Standard และระบบ Gold Standard ทองคำไม่ใช่วิธีการชำระเงินที่ถูกต้อง ดังนั้นจึงจำเป็นต้องมีบริการดูแลทรัพย์สินและสกุลเงินกระดาษ ปูทางไปสู่ระบบธนาคารสำรองแบบกระจายอำนาจ และท้ายที่สุด การควบคุมทุนสำรองทางการเมืองและการนำเงินสำรองออกในที่สุด บิตคอยน์แตกต่างออกไป เนื่องจากเครื่องมือต่างๆ เปิดโอกาสให้บุคคลดำเนินการในลักษณะการดูแลตนเองมากขึ้นเรื่อยๆ จึงเป็นไปได้สำหรับบุคคลในการดำเนินกิจกรรมทางเศรษฐกิจโดยไม่ต้องมอบ Bitcoin ของตนให้กับผู้ให้บริการการดูแล ดูเหมือนว่าคุณสมบัติที่เป็นเอกลักษณ์ของ Bitcoin นี้จะป้องกันไม่ให้เกิดธนาคารกลางและระบบสกุลเงิน fiat ที่คล้ายคลึงกันในท้ายที่สุด

สุดท้ายนี้ ระเบียบการของ Fedimint ได้รับการออกแบบมาเพื่อรองรับกลุ่มกฎระเบียบเฉพาะ โดยที่ผู้ปกครองจะดูแลทรัพย์สินเพื่อประโยชน์ของเพื่อน ครอบครัว และชุมชน โดยไม่มีแรงจูงใจในการแสวงหาผลกำไร หากสหพันธ์มีคุณสมบัติตรงตามคุณลักษณะเหล่านี้ สหพันธ์จะได้รับการยกเว้นจากกฎระเบียบทางการเงินในเขตอำนาจศาลสมัยใหม่หลายแห่ง แต่ไม่ใช่ในทุกเขตอำนาจศาล แน่นอนว่ากฎระเบียบสามารถเปลี่ยนแปลงได้ ในระบบที่อธิบายไว้จนถึงตอนนี้ สหพันธ์ระดับเชิงพาณิชย์อาจเสี่ยงต่อการบังคับใช้กฎระเบียบโดยขึ้นอยู่กับเขตอำนาจศาล ดังนั้น ในกรณีที่มีสหพันธ์อยู่และหน้าที่ที่สหพันธ์ดำเนินการจะมีผลกระทบอย่างมากต่อแอปพลิเคชันทางการเงินที่สหพันธ์มีให้และขนาดที่แอปพลิเคชันเหล่านี้มีให้ ด้านบวกประการหนึ่งของสถานการณ์นี้คือกฎระเบียบมีแนวโน้มที่จะส่งผลต่อการกระจายอำนาจทั่วทั้งสหพันธ์

สหพันธรัฐเป็นนวัตกรรมที่อิงสกุลเงินดิจิทัลและเศรษฐกิจที่กระตุ้นการกระจายอำนาจขั้นพื้นฐานโดยพื้นฐาน และระบบการกระจายอำนาจมีความสำคัญอย่างยิ่งในการป้องกันการควบคุมทางการเมือง

ศักยภาพของตลาดเสรี

ระบบที่อธิบายไว้จนถึงขณะนี้สันนิษฐานว่าในอนาคต eCash จะกลายเป็นสิ่งที่สามารถใช้แทนกันได้เพียงพอเพื่อให้สามารถนำไปใช้อย่างกว้างขวางเป็นสินทรัพย์ทางการเงินภายในระบบสหพันธรัฐ เหตุใดสิ่งนี้จึงเกิดขึ้นเมื่อ Bitcoin และ Lightning เองได้แก้ไขปัญหามากมายมากมาย? ฉันเชื่อว่า eCash มีคุณค่าต่อระบบนิเวศ Bitcoin ด้วยเหตุผลหลักสามประการ:

ความเป็นส่วนตัว: Lightning Network ปรับปรุงความเป็นส่วนตัวของ Bitcoin แต่ eCash ให้ความเป็นส่วนตัวที่เกือบจะดีที่สุด เช่นเดียวกับระบบเงินสดดอลลาร์สหรัฐในปัจจุบัน eCash สามารถให้ความเป็นส่วนตัวของเงินสดดิจิทัลได้อย่างแท้จริง แน่นอนว่าระบบทางกายภาพสามารถใช้ประโยชน์ได้โดยการพิมพ์คีย์ส่วนตัวบนกระดาษ จากนั้นตรวจสอบจำนวนเงินผ่านโค้ด QR Opendime คือตัวอย่างหนึ่งของสิ่งนี้ มันสามารถซื้อขายได้เหมือนเงินสด ในแง่ของความเป็นส่วนตัวที่มีให้จริง ๆ แล้ว eCash นั้นเหนือกว่าระบบทางกายภาพนี้อย่างแน่นอน เพราะมันยังคงทางเลือกในการชำระเงินดิจิทัล

ข้อตกลงขั้นสุดท้ายในการชำระเงิน: โดยปกติแล้ว eCash จะถูกจัดเก็บไว้ในอุปกรณ์มือถือของผู้ใช้และสามารถสำรองข้อมูลไปยังสหพันธรัฐได้ผ่านการแบ่งส่วน กระบวนการแบ่งส่วนคือการแบ่งส่วนช่วยจำ eCash ออกเป็นส่วนๆ และส่งไปยังผู้จัดการของสหพันธ์เพื่อจัดเก็บ เพื่อว่าในกรณีที่เกิดการสูญหาย ผู้จัดการสามารถรวมส่วนย่อยเข้าด้วยกันและส่งคืนให้กับผู้ใช้ อย่างไรก็ตาม สิ่งนี้อาจไม่สามารถป้องกันขโมยจากการขโมยทรัพย์สินได้ หากเขาใช้ eCash ก่อนดำเนินการสำรองข้อมูลกับผู้ดูแลระบบ

ข้อจำกัดด้านความจุ: Lightning Network ถูกจำกัดด้วยข้อกำหนดด้านความจุ ซึ่งสนับสนุนการรวมศูนย์ภายในเครือข่ายในระดับหนึ่ง eCash ไม่มีฟีเจอร์นี้ หาก Lightning Network ยังคงประสบปัญหาจากข้อจำกัดด้านความจุขาเข้า eCash อาจกลายเป็นทางเลือกในการชำระเงินที่มีศักยภาพ

ข้อได้เปรียบเหล่านี้แข็งแกร่งเพียงพอที่จะพิสูจน์ความเสี่ยงที่อาจเกิดขึ้นจากภาวะเงินเฟ้อ หรือเพียงพอที่จะได้รับการยอมรับจากตลาดหรือไม่? อาจจะไม่. ปัจจัยสำคัญที่ควรพิจารณาก็คือ ระบบนี้จะแข่งขันกับการโฮสต์ในตัวเองได้น้อยกว่ามากเมื่อเทียบกับการดำเนินการโฮสต์ของบุคคลที่สามแบบรวมศูนย์และแอปพลิเคชันสำหรับผู้บริโภคที่เกี่ยวข้อง ซึ่งโดยทั่วไปจะใช้งานง่ายกว่ามาก ระบบรวมศูนย์ไม่เพียงแต่มีอันตรายทางศีลธรรมมากกว่าเท่านั้น แต่ยังเสี่ยงต่อภาวะเงินเฟ้ออีกด้วย ปี 2022 เป็นปีที่โลกตระหนักว่าสินทรัพย์ที่มีอยู่ในตลาดแลกเปลี่ยนและกล่าวกันว่าเป็นของผู้ฝากนั้นไม่มีอยู่จริง สิ่งนี้เรียกว่า กระดาษ Bitcoin และสามารถเข้าใจได้ เนื่องจากการแลกเปลี่ยนเหล่านี้ลดอุปทานผ่านบัญชีแยกประเภทที่ไม่ได้รับการสนับสนุนอย่างเต็มที่โดย Bitcoin ตราบใดที่ยอดคงเหลือเหล่านี้ถือเป็นของจริง ไม่ว่าอุปทาน Bitcoin จริงจะไม่ได้รับผลกระทบก็ตาม หากบัญชีแยกประเภทแบบรวมศูนย์ได้รับความไว้วางใจสำหรับเอสโครว์ จะมีความเสี่ยงจาก Bitcoin กระดาษและอัตราเงินเฟ้ออยู่เสมอ ดังนั้นคำถามก็คือ: คุณอยากจะให้สิ่งจูงใจเงินเฟ้ออยู่ในโมเดลชุมชนระดับโลกที่มีการกระจายอำนาจมากกว่าโดยมีแรงจูงใจที่ไม่ชัดเจนหรือในการแลกเปลี่ยนแบบรวมศูนย์ที่สำคัญ ๆ หรือไม่ มีแรงจูงใจที่เป็นอันตรายทางศีลธรรมอย่างมากในการแลกเปลี่ยนเหล่านี้หรือไม่?

ถึงกระนั้น ตลาดจะสมัครใจรับ eCash หรือ Bitcoin และ Lightning ดีพอหรือไม่? อีกครั้งอาจจะไม่ โปรดพิจารณาว่า LN (Lightning Network) เป็นองค์ประกอบสำคัญของระบบ eCash แบบรวมศูนย์ การใช้ eCash เป็นทางเลือก ตามทฤษฎี คุณสามารถโฮสต์มันในกลุ่มความร่วมมือ จากนั้นทำการซื้อขายบน Lightning Network เท่านั้น กลุ่มความร่วมมือยังสามารถเป็น LSP (ผู้ให้บริการ Lightning Service Provider) ซึ่งสามารถออก eCash และแปลงเป็น Lightning Network ได้ทันทีเพื่อให้ผู้ใช้นำไปใช้ หรือไม่ออก eCash เลยก็ได้ เกณฑ์วิธีเช่น fedimint อาจเหมาะสมโดยธรรมชาติสำหรับโมเดล LSP ที่อิงชุมชน อย่างไรก็ตาม สิ่งนี้อาจนำไปสู่ระบบแบบรวมศูนย์มากขึ้น เนื่องจากข้อจำกัดด้านกำลังการผลิตและกฎระเบียบทางการเงินจำกัดความสามารถของสมาคมในการเติบโตในชุมชนขนาดเล็ก หากระบบดังกล่าวเกิดขึ้น ก็อาจนำไปสู่การรวมศูนย์ในระดับที่ใกล้เคียงกับผู้ดำเนินการเอสโครว์ในปัจจุบัน สิ่งสำคัญคือตลาดตีความข้อพิจารณาเหล่านี้ทั้งหมด (และหวังว่าจะยังไม่เข้าใจมากกว่านี้)

eCash มีความเป็นส่วนตัวและไม่จำกัดมากกว่า Bitcoin และ LN (Lighting Network) นอกจากนี้ eCash ยังให้การคุ้มครองหลักประกันที่แข็งแกร่งกว่าผู้ให้บริการเอสโครว์บุคคลที่สาม

ธนาคารฟรีเทียบกับระบบสำรอง 100%

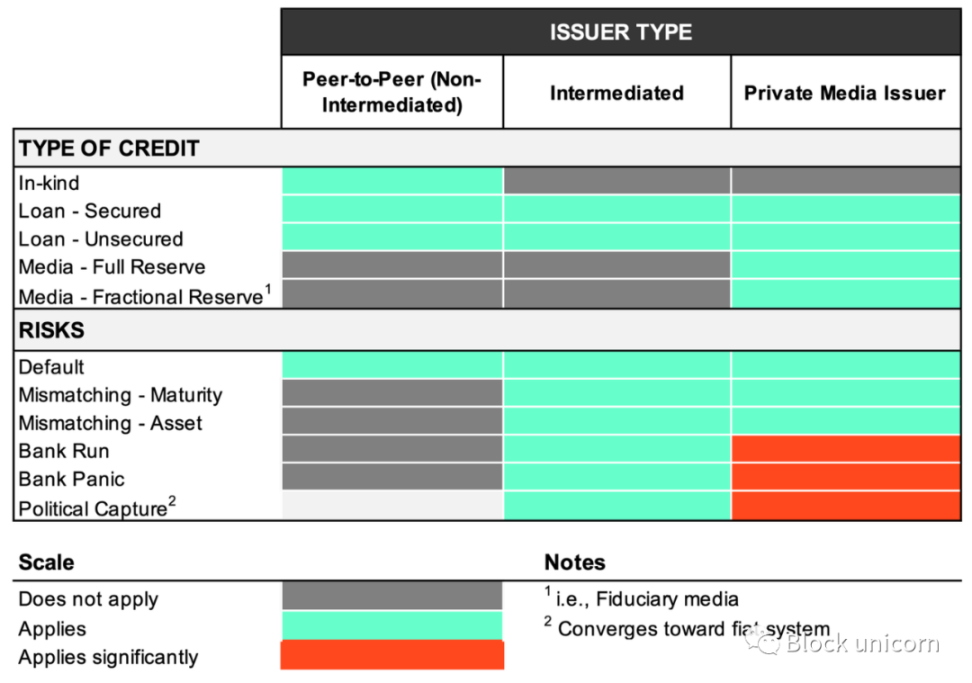

การพิจารณาอย่างเป็นระบบประการหนึ่งที่ควรค่าแก่การสำรวจก็คือว่า eCash อาจมีอยู่ในระบบที่ได้รับการสนับสนุนเต็มจำนวนหรือได้รับการสนับสนุนบางส่วนหรือไม่ และจะมีหน้าตาเป็นอย่างไร พิจารณาตารางต่อไปนี้ซึ่งแสดงถึงสินเชื่อแต่ละประเภทและความเสี่ยงที่เกี่ยวข้อง:

คำอธิบายการจัดหมวดหมู่ที่เป็นภาพประกอบของประเภทสินเชื่อ ผู้ออกรายใหญ่ และความเสี่ยงที่เกี่ยวข้อง

คอลัมน์แนวตั้งแสดงผู้ออกเครดิตสามประเภทหลัก: เพียร์ทูเพียร์ (P2P) ตัวกลาง และตัวกลางที่ออกรูปแบบของตัวกลางส่วนตัวด้วย ผู้ออกทั้งสามประเภทนี้ยังสามารถออกเครดิตประเภทต่างๆ ได้อีกด้วย และเมื่อพิจารณาจากประเภทเครดิตที่ออกแล้ว ก็ยังรักษาความเสี่ยงต่างๆ ไว้ได้ เราจะเห็นว่าประเภทผู้ออกจำกัดความสามารถในการออกเครดิตบางประเภท จึงจำกัดระดับความเสี่ยงที่เกี่ยวข้องกับผู้ออก:

1. P2P (Peer-to-Peer): เครดิตที่ออกในระบบเศรษฐกิจ P2P อยู่ภายใต้ข้อจำกัดสูงสุด บุคคลสามารถให้สินเชื่อในรูปแบบอื่นได้โดยไม่ต้องให้เงินกู้อย่างเป็นทางการ โดยให้บริการและเลื่อนการชำระเงินออกไปในอนาคต นี่อาจเป็นการรับเบียร์จากผับในพื้นที่ของคุณและชำระเงินในสัปดาห์หน้า หรือขยายระยะเวลาการชำระเงินจากสัญญาลูกหนี้ของคุณจาก 30 วันเป็น 60 วัน นอกจากนี้ยังสามารถเสนอสินเชื่อแบบ Peer-to-peer โดยมีหรือไม่มีการค้ำประกันก็ได้ แม้ว่าการออกสินเชื่อและสินเชื่อภาคเอกชนในระบบเศรษฐกิจ P2P จะมีอยู่ในวงกว้างอย่างแน่นอน แต่การให้กู้ยืมยังต้องอาศัยความเชี่ยวชาญและความประหยัดของตัวกลางด้วย จึงมีตัวกลางบางรูปแบบในการให้สินเชื่อ ในทุกรูปแบบสินเชื่อเหล่านี้ ผู้ออกมีความเสี่ยงในการผิดนัดชำระหนี้

2. ตัวกลาง: สินเชื่อที่ออกโดยการรับเงินฝากและกู้ยืม ความแตกต่างที่สำคัญในคอลัมน์นี้คือ ตัวกลางเหล่านี้เสนอสินเชื่อโดยตรงเป็น Bitcoin (หรือผ่าน Lightning Network) แทนที่จะออกสื่อหรือวิธีการชำระเงินของตนเอง (เช่น eCash) ตัวกลางเหล่านี้รับเงินฝากตามเงื่อนไขของสัญญา หากเป็นเงินฝากประจำจะไม่มีความเสี่ยงจากการดำเนินการของธนาคาร เนื่องจากผู้ฝากไม่สามารถถอนออกได้จนกว่าจะครบระยะเวลาตามสัญญาเป็นอย่างน้อย อย่างไรก็ตาม หากเป็นเงินฝากทวงถามซึ่งผู้ฝากสามารถถอนออกได้ตลอดเวลาก็มีความเสี่ยงที่ระยะเวลาฝากไม่ตรงกับระยะเวลากู้ยืม เมื่อใดก็ตามที่ระยะเวลาครบกำหนดของเงินฝากไม่ตรงกัน ก็มีความเสี่ยงที่ตัวกลางอาจประสบกับความเสี่ยงที่เกิดขึ้น แม้แต่สถาบันที่เตรียมการอย่างเต็มที่โดยไม่มีอายุเงินฝากที่ไม่ตรงกันก็อาจล้มละลายได้เนื่องจากการผิดนัดชำระหนี้ของผู้กู้ซึ่งส่งผลให้อัตราดอกเบี้ยไม่ดีเกินอัตราดอกเบี้ยทั้งหมด นอกจากนี้ ระบบตัวกลางยังอ่อนไหวต่อการควบคุมทางการเมืองมากกว่า เนื่องจากเป็นสถาบันที่อยู่ภายใต้กฎหมายของเขตอำนาจศาลต่างๆ

3. ผู้ออกสื่อส่วนตัว: หากคนกลางออกสื่อส่วนตัวของตนเอง (เช่น eCash) พวกเขาจะเสนอสินเชื่อในรูปแบบสื่อเฉพาะของตนเอง ซึ่งได้รับการสนับสนุนโดย Bitcoin ตัวกลางที่ออกสื่อเอกชนมีความเสี่ยงในการจัดการทุนสำรองบางส่วน พวกเขายังสามารถเป็นสถาบันเต็มรูปแบบ โดยสนับสนุนสื่อส่วนตัว 1:1 ด้วย Bitcoin หากได้รับเงินทุนเต็มจำนวน ความเสี่ยงในการดำเนินการจะคล้ายกับความเสี่ยงของตัวกลางที่ไม่ได้ออกสื่อ แต่หากได้รับการสนับสนุนบางส่วน ความเสี่ยงในการดำเนินการจะมีมากกว่ามาก นอกจากนี้ ดังที่ประวัติศาสตร์แสดงให้เราเห็นว่า สถาบันที่ได้รับทุนบางส่วนมีแนวโน้มที่จะล้มเหลว ทำให้เกิดสภาพแวดล้อมที่เอื้อต่อการบุกรุกกฎระเบียบ เมื่อการบุกรุกของหน่วยงานกำกับดูแลเพิ่มมากขึ้น ก็มีความเสี่ยงมากขึ้นที่ทั้งระบบจะกลายเป็นระบบสกุลเงินคำสั่งในที่สุด

ระบบเหล่านี้มีแนวโน้มที่จะปรากฏในระบบนิเวศของ Bitcoin หากเราใช้กรอบการทำงานนี้โดยตรงกับระบบของผู้ออก eCash ร่วม เราจะพบว่าความเสี่ยงของการสำรองบางส่วนเป็นไปได้หากขนาดเพิ่มขึ้น แต่นี่เป็นสถานการณ์ที่อันตรายกว่ามาก ประสิทธิภาพที่สร้างขึ้นโดยธรรมชาติของระบบดิจิทัลและการเข้ารหัสจะทำให้การจัดหาแบบเศษส่วนเป็นรูปแบบธุรกิจที่เป็นอันตรายและไม่ยั่งยืน นอกจากนี้ อุปทานพื้นฐานของ Bitcoin ยังไม่ได้รับอิทธิพลจากหน่วยงานกลาง ดังนั้นการออกเครดิตจึงไม่สามารถจัดการอย่างเป็นระบบได้ เมื่อพิจารณาถึงคุณลักษณะทั้งสองนี้ของระบบการเงินดั้งเดิมของ Bitcoin การออกเครดิตที่ได้รับการสนับสนุนบางส่วนจะถูกจำกัดโดยแนวทางปฏิบัติในท้องถิ่น และสามารถทำได้อย่างยั่งยืนในระยะสั้นเท่านั้น ระบบการจัดสรรแบบเศษส่วนไม่ใช่วิธีเดียวที่จะได้รับเครดิต ด้วยเหตุผลที่กล่าวถึงก่อนหน้านี้ ความสามารถทางเทคนิคของ Bitcoin, Lightning Network, eCash และกลุ่มความร่วมมือถือเป็นชุดเครื่องมือที่มีประสิทธิภาพสำหรับการสร้างระบบให้มีมาตรฐานสำรองอย่างเต็มที่พร้อมแรงจูงใจที่แข็งแกร่งในการก้าวไปสู่เครดิตแบบ peer-to-peer เข้าใกล้มากขึ้น

อย่างไรก็ตาม ไม่รับประกันการเกิดขึ้นของมาตรฐานสำรองเต็มจำนวน (สำรอง 100%) และสิ่งจูงใจบางประการอาจนำไปสู่การจัดตั้งหน่วยงานสำรองบางส่วน: อำนาจภาษี อำนาจภาษีกำหนดว่าเป็นความแตกต่างระหว่างต้นทุนการออกสกุลเงินและมูลค่าตลาด สร้างกลไกแรงจูงใจที่กระตุ้นให้คนกลางออกสื่อเอกชนมากขึ้นตามเงื่อนไขที่ผ่อนคลายมากขึ้น เพื่อเพิ่มผลกำไรทางเศรษฐกิจ แม้ว่าหลายแง่มุมของระบบธนาคารเสรีจะจำกัดขอบเขตสิทธิในการเก็บภาษีที่สามารถถอนออกได้อย่างสมเหตุสมผล แต่ก็ไม่ได้กำจัดแรงจูงใจที่อย่างน้อยก็พยายามเก็บภาษีพวกเขา

อย่างไรก็ตาม ระบบสินเชื่อสามารถนำไปใช้ได้โดยไม่ต้องมีระบบการกันสำรองบางส่วน ความสามารถในการออกจากระบบและดำเนินการแบบ peer-to-peer บน Bitcoin และ Lightning Network จะเป็นอุปสรรคหลักต่อระบอบการปกครองแบบเศษส่วนที่ไม่ยั่งยืน เนื่องจากระบบเศรษฐกิจแบบพึ่งพาตนเองแบบ peer-to-peer ยังคงเป็นรูปเป็นร่างในการแข่งขันกับระบบการเงินแบบ Custodial การดำเนินกิจการสถาบันแบบสำรองเศษส่วนภายใต้เงื่อนไขที่มีการแข่งขันสูงจะกลายเป็นเรื่องท้าทายมากขึ้น การแข่งขันกับระบบเพียร์ทูเพียร์เป็นเพียงปัจจัยหนึ่งที่ขัดขวาง และนอกเหนือจากปัจจัยอื่นๆ ที่อธิบายไว้ข้างต้นแล้ว ยังต้องรอดูว่าเทคโนโลยีใดจะจูงใจให้เพียร์ทูเพียร์หรือระบบที่เตรียมไว้อย่างเต็มที่ได้ดีที่สุดในที่สุดเพื่อให้กลายเป็นมาตรฐาน .

โดยเฉพาะอย่างยิ่ง โลกได้เห็นในปี 2023 ว่าการประสานงานและความเสี่ยงในการถอนออกอย่างรวดเร็วเกิดขึ้นได้อย่างไรในเศรษฐกิจออนไลน์ ข้อมูลเดินทางด้วยความเร็วแสง และฉันทามติสามารถก่อให้เกิดสถานะทางการเงินของสถาบันได้อย่างรวดเร็ว ธนาคารบนมือถือทำให้การถอนเงินง่ายขึ้นและเร็วขึ้นอย่างมาก Bitcoin เป็นสินทรัพย์ที่ไม่ได้รับอนุญาตซึ่งสามารถโอนได้ทันทีผ่าน Lightning Network ความโปร่งใสของข้อมูลที่ทำได้ผ่านทางอินเทอร์เน็ต เทคโนโลยีมือถือ ความสามารถในการถอนตัวจากข้อตกลงฝ่ายเดียว และ Bitcoin อาจเพิ่มความเสี่ยงของการล้มละลายของระบบสำรองเศษส่วนอย่างมีนัยสำคัญในช่วงเวลาสั้น ๆ ที่ทำให้การดำเนินงานของสถาบันดังกล่าวกลายเป็นไปไม่ได้ในทางปฏิบัติ มันคือ เป็นไปไม่ได้ที่จะเสี่ยง

เมื่อย้อนกลับไปสู่แนวคิดเรื่องความไว้วางใจของชุมชน การถือกำเนิดของอินเทอร์เน็ตได้กำหนดนิยามใหม่ของชุมชนให้ดำรงอยู่ ไม่เพียงแต่ในระดับภูมิศาสตร์หรือพันธุกรรมเท่านั้น แต่ยังรวมถึงในระดับโลกที่กำหนดโดยผลประโยชน์ร่วมกันด้วย Bitcoin ยังช่วยให้ชุมชนออนไลน์ ชุมชนคือกลุ่มบุคคลที่จัดตั้งขึ้นโดยมีความสนใจร่วมกัน และเพื่อให้ผู้คนรวมตัวกันได้ พวกเขาจะต้องมีความสามารถในการดำเนินธุรกรรม Bitcoin ช่วยให้ชุมชนออนไลน์สามารถจัดระเบียบ ทำธุรกรรม และสร้างชุมชนโดยไม่ได้รับอนุญาต เรายังไม่เข้าใจขอบเขตและศักยภาพขององค์กรนี้อย่างถ่องแท้

ละทิ้งโปรโตคอล Fedimint และถือว่าเทคโนโลยีเป็นเพียงโมเดลโฮสติ้งแบบรวมศูนย์ในบางรูปแบบ แบบจำลองนี้ต้องการความไว้วางใจ และความง่ายในการใช้งานในระดับท้องถิ่นจะเพิ่มศักยภาพให้ระบบยังคงกระจายอำนาจอยู่ แต่ก็สามารถสร้างความปลอดภัยในรูปแบบออนไลน์แบบกระจายได้เช่นกัน ชุมชนต่างๆ ทั่วโลกสามารถใช้เทคโนโลยีนี้เพื่อหลีกเลี่ยงอุปสรรคทางภูมิศาสตร์ และสร้างชุมชนในลักษณะที่ปลอดภัยมากขึ้นและพึ่งพาความไว้วางใจน้อยลง

สิ่งจูงใจเกิดขึ้นสำหรับระบบธนาคารอิสระใน Bitcoin และความก้าวหน้าทางเทคโนโลยีคาดว่าจะป้องกันไม่ให้ธนาคารสำรองแบบเศษส่วนกลายเป็นแนวทางปฏิบัติทางธุรกิจที่ยั่งยืน

นวัตกรรมเทคโนโลยี

เราจะหารือถึงวิธีการพัฒนาเทคโนโลยีเพิ่มเติมเพื่อทำให้ระบบทฤษฎีนี้เป็นไปได้ จนถึงตอนนี้ เราได้พูดคุยถึงเทคโนโลยีต่างๆ เช่น Lightning Network (LN), สหพันธ์ และ eCash การรวมกันของเทคโนโลยีเหล่านี้มีคุณสมบัติเพียงพอที่จะทำให้เกิดการฟักตัวของระบบการเงินแบบดิจิทัล แต่ระบบยังไม่สมบูรณ์และอาจได้รับประโยชน์จากเทคโนโลยีที่พัฒนาเพิ่มเติม

หนึ่งในเทคโนโลยีที่ยังอยู่ในขั้นตอนทางทฤษฎีสามารถแก้ปัญหาบางอย่างในสหพันธ์ที่เสนอ ระบบ Lightning Network (LN) และระบบ eCash:

1. Fedimints ไม่มีตัวเลือกทางออกฝ่ายเดียว (แต่ Lightning Channels เสนอ)

2. Lightning Network มีโครงสร้างที่เอื้อต่อการรวมศูนย์

3. ทั้ง United Mint และ Lightning Network ถูกจำกัดด้วยพื้นที่บล็อกและค่าธรรมเนียมการทำธุรกรรมเมื่อดึงดูดผู้ใช้ให้เข้าร่วม

โปรโตคอล ARK

Ark เป็นโปรโตคอลนวัตกรรมที่ออกแบบมาเพื่อแก้ไขปัญหาบางอย่าง กลศาสตร์ทางเทคนิคจะไม่ได้รับการอธิบายโดยละเอียดที่นี่ แต่จะเน้นไปที่เป้าหมายของโครงการ เนื่องจากโปรโตคอลยังอยู่ในขั้นแนวความคิด Ark เป็นโปรโตคอลพิเศษที่รวบรวมเทคโนโลยีอื่นๆ ที่หลากหลายไว้ด้วยกัน เช่นเดียวกับ CoinJoin Ark เป็นบริการผสมเหรียญ เช่นเดียวกับโรงงานในช่องทาง Ark เป็นกลไกการเริ่มต้นใช้งานที่ช่วยลดรอยเท้าบนห่วงโซ่ เช่นเดียวกับที่ LN มีผู้ให้บริการในพื้นที่ (LSP) Ark ก็จะมีผู้ให้บริการ Ark (ASP)

กล่าวโดยคร่าวๆ ก็คือ แต่ละบุคคลสามารถเชื่อมต่อกับ ASP ได้ ทำให้ผู้ใช้สามารถเข้าสู่ระบบเป็นชุดได้ ซึ่งช่วยลดรอยเท้าบนเครือข่ายได้ ซึ่งทำได้โดยการล็อก Bitcoin ไว้ที่ที่อยู่หลายลายเซ็น 2-2 ด้วย ASP จากนั้นรับธุรกรรมที่ลงนามล่วงหน้าจาก ASP โดยระบุหนึ่งในสองลายเซ็นที่จำเป็นในการส่ง Bitcoin กลับไปยังผู้ใช้เอง ผ่านธุรกรรมที่ลงนามล่วงหน้าที่เรียกว่า VTXO (Virtual Unspent Transaction Output) ผู้ใช้ ASP สามารถแลกเปลี่ยนธุรกรรมเหล่านี้ระหว่างกันเพื่อการชำระเงิน ด้วยวิธีการเริ่มต้นใช้งานนี้ ผู้ใช้สามารถถือ Bitcoins ไว้ภายใน ASP และรักษาทางออกฝ่ายเดียวในกรณีที่เกิดพฤติกรรมโดยไม่ตั้งใจหรือเป็นอันตราย นี่เป็นวิธีแก้ไขปัญหาการเข้าถึงเครือข่ายและยังเป็นโซลูชันโฮสติ้งที่ไม่น่าเชื่อถืออีกด้วย คุณลักษณะเหล่านี้ทำให้ Ark เป็นโปรโตคอลที่มีศักยภาพซึ่งสามารถปรับปรุงระบบความร่วมมือ, Lightning Network และระบบ eCash ต่อไปได้

ตามตัวอย่างในทางปฏิบัติ ASP อาจเป็นผู้ให้บริการในอุดมคติสำหรับการซื้อ Bitcoin ผ่านการปรับระดับต้นทุนที่ไม่น่าเชื่อถือ ลองนึกภาพผู้คนหลายพันคนที่ซื้อ Bitcoin พร้อมกันทั่วโลกในกำหนดเวลาเดียวกัน โดยทั้งหมดทำงานร่วมกันในธุรกรรมที่มีลายเซ็นหลายลายเซ็นเดียวกัน

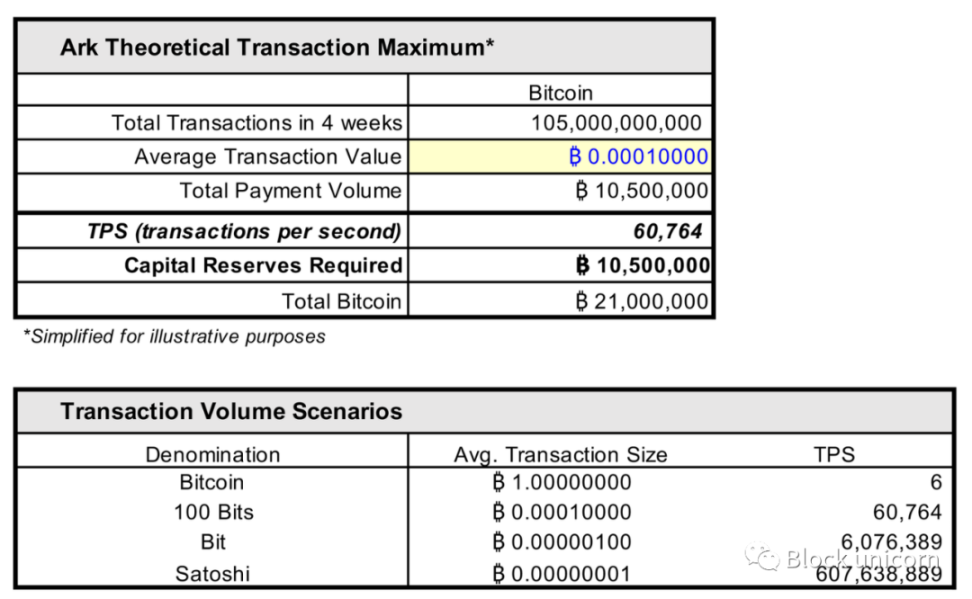

วิธีการใช้ ASP สำหรับการชำระเงินนั้นไม่แน่นอน เนื่องจากต้องใช้ทุนสำรองจำนวนมากเพื่อรองรับการชำระเงิน จำนวนเงินสูงสุดของการชำระเงินที่เป็นไปได้ต้องไม่เกิน 10.5 ล้าน Bitcoins เนื่องจากปริมาณการชำระเงินทั้งหมดผ่าน ASP ต้องใช้เงินสำรองเท่ากันภายใน 4 สัปดาห์ เนื่องจากมี Bitcoin ทั้งหมดเพียง 21 ล้าน Bitcoins ส่วนใหญ่เพียงครึ่งเดียวเท่านั้นที่สามารถนำไปใช้ในการชำระเงินได้ เนื่องจากอีกครึ่งหนึ่งจะต้องเก็บไว้เป็นทุนสำรองในการชำระเงินเหล่านี้ ในที่สุดมันจะถูกกำหนดโดยจำนวนมูลค่าที่แสดงโดย 10.5 ล้าน Bitcoins เพื่อกำหนดความสามารถในการทำธุรกรรมทั้งหมดของเครือข่าย ตารางต่อไปนี้แสดงปริมาณธุรกรรมทางทฤษฎีแบบง่ายของเครือข่ายและสถานการณ์ต่างๆ ขึ้นอยู่กับขนาดเฉลี่ยของธุรกรรม:

โมเดลเศรษฐกิจ Ark trading (VTXO) ที่เป็นแบบอย่าง โมเดลที่เรียบง่ายนี้ไม่ได้คำนึงถึงทุนสำรองทั้งหมดภายในระบบและต้นทุนที่เกี่ยวข้องกับกลไกการซื้อขาย

บรรลุธุรกรรมต่อวินาที (TPS) เทียบได้กับเครือข่าย Visa (~ 60,000 ธุรกรรมต่อวินาที) เป็นไปได้ในทางทฤษฎี หากขนาดธุรกรรมเฉลี่ยคือ 100 บิต อย่างไรก็ตาม นี่อาจเป็นการเปรียบเทียบที่ไม่เหมาะสม หาก ASP ถูกใช้เป็นหลักสำหรับการฝากเงินและการดูแล เช่นเดียวกับธนาคาร การเปรียบเทียบเครือข่ายการชำระเงินที่เหมาะสมก็คือเครือข่ายการชำระเงินของธนาคาร จากมุมมองนี้ ความสามารถของ ASP ในการอำนวยความสะดวกในการชำระเงินอาจเหนือกว่าโครงสร้างพื้นฐานด้านการธนาคารที่มีอยู่มาก

นอกเหนือจากการเปรียบเทียบแล้ว สิ่งที่น่าสนใจที่สุดเกี่ยวกับ VTXO ในฐานะวิธีการชำระเงินก็คือ เนื่องจาก Bitcoin มีมูลค่าเพิ่มขึ้นอย่างต่อเนื่อง พวกเขาจึงมีประสิทธิภาพด้านเงินทุนมากขึ้น มีขนาดการชำระเงินโดยเฉลี่ยทั่วโลกซึ่งได้รับการแก้ไขแล้ว และมูลค่าของ Bitcoin คาดว่าจะเพิ่มขึ้นอย่างมาก (และมีแนวโน้มที่จะเพิ่มมูลค่าต่อไป) เนื่องจาก Bitcoin เป็นตัวแทนของมูลค่าที่มากขึ้นในโลก ศักยภาพของ VTXO ในฐานะชั้นการชำระเงินระดับโลกก็จะเพิ่มขึ้น กล่าวอีกนัยหนึ่ง เนื่องจากเครือข่าย Bitcoin แสดงถึงมูลค่าที่มากขึ้นทั่วโลก ทุนสำรองที่ต้องการ (10.5 ล้าน Bitcoins) แสดงถึงมูลค่าที่มากขึ้น ในขณะที่ขนาดธุรกรรมโดยเฉลี่ยจะกลายเป็นเศษส่วนที่เล็กลง

โดยพื้นฐานแล้ว ประเด็นสำคัญคือเครือข่ายการชำระเงินแห่งอนาคตอาจไม่ใช่เครือข่ายการชำระเงินแห่งอนาคต โปรโตคอลการชำระเงินที่เหมาะสมที่สุดในปัจจุบันอาจไม่สมเหตุสมผลเท่ากับต้นทุนการชำระเงินที่ลดลงตามสัดส่วนกับข้อจำกัดด้านเงินทุนของระบบ

อย่างไรก็ตาม ความเป็นจริงของระบบนี้จะซับซ้อนกว่าการอภิปรายเชิงทฤษฎีนี้มาก โดยมีโปรโตคอลที่มีอยู่ให้ความสามารถในการชำระเงินที่แตกต่างและอาจเหนือกว่า Lightning Network สามารถให้ปริมาณธุรกรรมด้วยต้นทุนเงินทุนที่ต่ำกว่า eCash เป็นสื่อในอุดมคติสำหรับธุรกรรมความถี่สูงมูลค่าต่ำ แต่ต้องการความไว้วางใจ ในขณะที่ Lightning Network มีคุณค่าพอๆ กัน แต่มีความเป็นส่วนตัวน้อยกว่า และอยู่ภายใต้ข้อจำกัดด้านสภาพคล่อง โปรโตคอลทั้งหมดเหล่านี้มีคุณสมบัติอันมีคุณค่าซึ่งสะท้อนให้เห็นในผู้ให้บริการแบบรวมศูนย์ที่ได้รับการปรับปรุงประสิทธิภาพโดยใช้ eCash, LN และ Ark

จากมุมมองที่พูดคุยกันจนถึงตอนนี้ Ark ไม่สามารถนำไปใช้ได้หากไม่มี CTV, TXHASH หรือ soft fork แบบองค์ประกอบ opcode และความเสี่ยงของโปรโตคอลจำเป็นต้องได้รับการตรวจสอบ ตามที่กล่าวไว้ข้างต้น ประสิทธิภาพด้านทุนของการชำระเงิน (และต้นทุนของเงินทุน) ถือเป็นข้อพิจารณาที่สำคัญและอาจเป็นตัวขับเคลื่อนหลักสำหรับการนำระเบียบการนี้ไปใช้ มีรูปแบบการโจมตีอื่นๆ ที่ต้องพิจารณา เช่น การโจมตีแบบปฏิเสธการให้บริการ (DOS):

การโจมตีผู้ใช้: การออกจาก ASP นั้นเป็นไปโดยสมัครใจ แต่การเข้าสู่ ASP ไม่ได้เป็นไปโดยสมัครใจ แม้ว่า ASP จะให้สิทธิ์แก่ผู้ใช้แต่เพียงผู้เดียวในการเลือกไม่ใช้ แต่พวกเขายังมีสิทธิ์ในการปฏิเสธการเข้าถึงหรือการมีส่วนร่วมอย่างต่อเนื่องของผู้ใช้ เนื่องจากพวกเขาไม่จำเป็นต้องให้ผู้ใช้สามารถเข้าถึงหรือแลกเปลี่ยนการชำระเงินในนามของพวกเขา เช่นเดียวกับธนาคาร ผู้ใช้จะต้องวางใจว่าจะสามารถเข้าถึงได้ หากระบบดังกล่าวบรรลุมวลวิกฤติ อาจมีบัญชีดำสำหรับการเข้าร่วม สิ่งสำคัญคือต้องทราบว่าความเสี่ยงนี้เป็นเรื่องปกติสำหรับผู้ให้บริการทุกราย และการพัฒนาระบบ P2P ก็เป็นวิธีแก้ปัญหา โครงสร้างพื้นฐานแบบรวมศูนย์อาจเป็นวิธีแก้ปัญหาที่เป็นไปได้สำหรับการโจมตี DOS ต่อผู้ใช้ ซึ่งเป็นอีกข้อโต้แย้งสำหรับการเพิ่มประสิทธิภาพผู้ให้บริการหลายโปรโตคอล

การโจมตี ASP: การโจมตี DOS เป็นไปได้ต่อ ASP โดยการทำธุรกรรมตามอำเภอใจเพื่อบังคับให้ ASP รักษายอดคงเหลือสำรองที่สูงหรือแพงมากอย่างเป็นไปไม่ได้ อย่างไรก็ตามการโจมตีครั้งนี้