การทบทวนการลงทุนและการจัดหาเงินทุนของ Web3 ในไตรมาสที่ 3: AI+ เพิ่งเกิดขึ้น และกระบวนทัศน์ เดิมพันในหัวข้อนี้ได้สำเร็จ

ต้นฉบับ - โอเดลี่

ผู้แต่ง - สามีฮาว

ไตรมาสที่สามของปีนี้จะเป็นความมืดมิดสุดท้ายก่อนรุ่งอรุณของสกุลเงินดิจิทัลหรือไม่?

ในระดับมหภาค แม้จะมีอัตราเงินเฟ้อซ้ำแล้วซ้ำอีกในสหรัฐอเมริกาในไตรมาสที่ 3 แต่การปรับขึ้นอัตราดอกเบี้ยของ Fed คาดว่าจะใกล้เสร็จสิ้นแล้ว และอัตราดอกเบี้ยคาดว่าจะยังคงทรงตัวหลังจากปีนี้ ก.ล.ต. สหรัฐยังคงมีอคติต่ออุตสาหกรรมการเข้ารหัส แต่ขอบเขตของกรอบการกำกับดูแลเริ่มชัดเจนมากขึ้น สิงคโปร์ นโยบายการเข้ารหัสในฮ่องกงและภูมิภาคอื่นๆ ก็ค่อยๆ ปรับปรุงเช่นกัน

จากมุมมองภายในในตลาด crypto ความวุ่นวายในการให้สินเชื่อของผู้ก่อตั้ง Curve มีผลกระทบอย่างมากต่อเส้นทาง DeFi โดยเฉพาะอย่างยิ่งในด้านการให้ยืม โครงการชั้นนำได้แนะนำนโยบายที่หดตัว ตลาด NFT ยังคงสิ้นหวังและราคา ของ ลิง ยังคงทำจุดต่ำสุดใหม่ ๆ นอกจากนี้ยังมีชิปสีน้ำเงินจำนวนมากที่ไม่มีใครสนใจ ในแง่ของ CeFi โครงการสำคัญ ๆ มักจะตอบสนองข้อกำหนดด้านกฎระเบียบของหลายประเทศอย่างต่อเนื่อง

จากมุมมองของข้อมูล Bitcoin และ Ethereum ประสบกับความผันผวนของราคาที่ต่ำเป็นประวัติการณ์ในไตรมาสที่สาม DeFi TVL มีมูลค่า 38 พันล้านดอลลาร์ และการเปลี่ยนแปลง TVL ก็ราบเรียบตั้งแต่ปี 2023 เป็นต้นไป

อาจกล่าวได้ว่าในไตรมาสที่สามของปี 2023 ตลาดการเข้ารหัสมีความเบาบางเหมือนน้ำ

ตลาดรองค่อนข้างเงียบสงบและไม่มีกิจกรรมมากนักในตลาดหลัก จำนวนและปริมาณการจัดหาเงินทุนยังคงลดลงอย่างต่อเนื่อง แต่อัตราการลดลงมีแนวโน้มที่จะคงที่ สถาบันต่างๆ ระมัดระวังในการดำเนินการมากขึ้น ทั้งในแง่ของจำนวนและจำนวน แต่ด้าน AI+ ได้รับความสนใจเป็นอย่างมาก

เมื่อมองย้อนกลับไปที่กิจกรรมการลงทุนและการจัดหาเงินทุนในตลาดหลักในไตรมาสที่ 3 Odaily พบว่า:

● ตั้งแต่ปี 2022 เป็นต้นไป ปริมาณการจัดหาเงินทุนในตลาด crypto จะยังคงลดลงอย่างต่อเนื่อง แต่อัตราการลดลงจะลดลง

● จำนวนการจัดหาเงินทุนในไตรมาสที่ 3 คือ 232 และจำนวนการจัดหาเงินทุนที่เปิดเผยทั้งหมดอยู่ที่ 1.725 พันล้านดอลลาร์สหรัฐ

● เครื่องมือ AI กำลังพัฒนาอย่างรวดเร็ว และ AI+ อาจกลายเป็นจุดสนใจของการพัฒนาโครงการรอบใหม่

● นักลงทุนประเภททุนระมัดระวังมากขึ้น โดยมีเพียง Binance Labs และ a16z ที่ลงทุนมากกว่า 10 เท่า

● โครงการที่ Paradigm ลงทุนค่อนข้างได้รับความนิยมในหมู่โครงการจัดหาเงินทุนในไตรมาสที่ 3 ซึ่งแสดงโดย Flashbots และ friend.tech

หมายเหตุ: Odaily แบ่งโครงการทั้งหมดที่เปิดเผยการจัดหาเงินทุนในไตรมาสที่ 2 (เวลาปิดจริงมักจะเร็วกว่าการประกาศข่าว) ออกเป็น 5 เส้นทางหลักตามประเภทธุรกิจ วัตถุประสงค์การบริการ โมเดลธุรกิจ และมิติอื่น ๆ ของแต่ละโครงการ ได้แก่ โครงสร้างพื้นฐาน แอปพลิเคชัน ผู้ให้บริการด้านเทคนิค ผู้ให้บริการทางการเงิน และผู้ให้บริการอื่น ๆ แต่ละแทร็กถูกแบ่งออกเป็นส่วนย่อยต่าง ๆ รวมถึง GameFi, DeFi, NFT, การชำระเงิน, กระเป๋าเงิน, DAO, เลเยอร์ 1, cross-chain และอื่น ๆ

จำนวนเงินทุนในตลาด Crypto ยังคงลดลง แต่อัตรากำลังลดลง

ตั้งแต่ไตรมาสแรกของปี 2022 ถึงไตรมาสที่สามของปี 2023 กิจกรรมทางการเงินและจำนวนทางการเงินในตลาด crypto ทั่วโลกโดยทั่วไปมีแนวโน้มลดลง (ไม่รวมการระดมทุนและการควบรวมและซื้อกิจการ) ไตรมาส 3 ปี 2023 ลดลง 64.71% เมื่อเทียบกับไตรมาส 3 ปี 2022 แต่เส้นโค้งการลดลงโดยรวมมีแนวโน้มทรงตัว และตลาดหลักโดยรวมยังอยู่ในช่วงการพัฒนาที่มั่นคง

จำนวนการจัดหาเงินทุนในไตรมาสที่ 3 อยู่ที่ 232 ราย โดยมียอดการเปิดเผยรวม 1.725 พันล้านดอลลาร์สหรัฐ

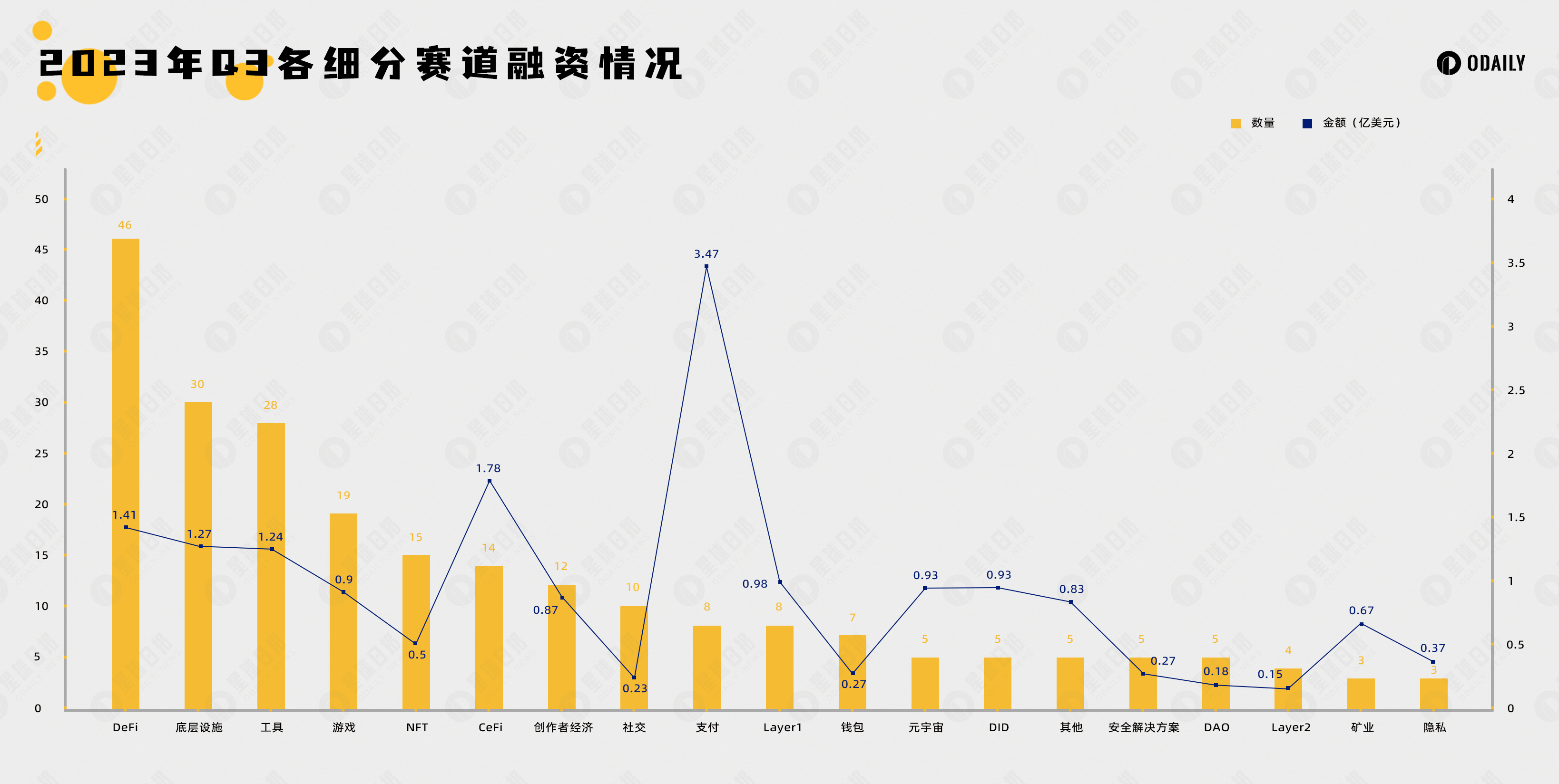

จากสถิติที่ไม่สมบูรณ์จาก Odaily เหตุการณ์การลงทุนและการเงินทั้งหมด 232 เหตุการณ์เกิดขึ้นในตลาดการเข้ารหัสทั่วโลกตั้งแต่เดือนกรกฎาคมถึงกันยายน 2566 (ไม่รวมการระดมทุนและการควบรวมกิจการ) โดยมีมูลค่าการเปิดเผยรวม 1.725 พันล้านดอลลาร์สหรัฐ โดยกระจายไปตามโครงสร้างพื้นฐานและ ผู้ให้บริการเทคโนโลยี ผู้ให้บริการทางการเงิน แอปพลิเคชัน และเส้นทางของผู้ให้บริการอื่นๆ ในจำนวนนี้ เส้นทางของผู้ให้บริการทางการเงินได้รับเงินทุนมากที่สุดที่ 525 ล้านดอลลาร์สหรัฐ ส่วนเส้นทางของแอปพลิเคชันได้รับเงินทุนมากที่สุด 103 ครั้ง

รูปด้านบนสะท้อนให้เห็นในระดับหนึ่งว่าแทร็กแอปพลิเคชันในไตรมาสที่ 3 กลายเป็นสาขาที่ร้อนแรง และนักพัฒนาและผู้ประกอบการจำนวนมากขึ้นกำลังเปลี่ยนจากฟิลด์โครงสร้างพื้นฐานไปเป็นฟิลด์แอปพลิเคชัน ซึ่งอาจบ่งชี้ว่าโครงสร้างพื้นฐาน Web3 มีความพร้อมสำหรับการพัฒนาอย่างรวดเร็ว ของแอปพลิเคชันชั้นบนในระดับหนึ่ง เส้นทางบริการทางการเงินเชื่อมโยงอย่างใกล้ชิดกับอุตสาหกรรมการเงินแบบดั้งเดิม เปิดช่องทางที่หลากหลายสำหรับเงินใหม่เพื่อเข้าครอบครองตลาดกระทิงต่อไป

DeFi และสิ่งอำนวยความสะดวกพื้นฐานเป็นที่ชื่นชอบของนักลงทุน และเครื่องมือ AI กำลังพัฒนาอย่างรวดเร็ว

จากสถิติที่ไม่สมบูรณ์จาก Odaily กิจกรรมทางการเงินในส่วนย่อยของไตรมาสที่ 3 มุ่งเน้นไปที่ DeFi สิ่งอำนวยความสะดวกและเครื่องมือพื้นฐานซึ่งคิดเป็นเกือบครึ่งหนึ่งของกิจกรรมทางการเงินทั้งหมด ในจำนวนนี้มี 46 ข้อตกลงในเส้นทาง DeFi และ 30 ข้อตกลงใน สิ่งอำนวยความสะดวกพื้นฐานและข้อเสนอ 30 รายการในแทร็กเครื่องมือ ปากกา 28 อัน

เมื่อพิจารณาจากการกระจายของจำนวนทางการเงินในเส้นทางย่อย แนวโน้มการลงทุนมีแนวโน้มที่จะมีความหลากหลาย แต่ DeFi และสิ่งอำนวยความสะดวกพื้นฐานยังคงเป็นส่วนสำคัญสำหรับการใช้เงินทุน

ในหมู่พวกเขา ในเส้นทาง DeFi นั้น DEX ชอบรูปแบบการจองคำสั่งซื้อ และโครงการตัวแทนคือ Brine Finance จำนวนการจัดหาเงินทุนในเส้นทางการให้ยืมนั้นค่อนข้างเฉลี่ย จำนวนการจัดหาเงินทุนในทิศทางของแพลตฟอร์มอนุพันธ์นั้นมากกว่า 13 และ แพลตฟอร์มอนุพันธ์แบบกระจายอำนาจถือเป็นตลาดทะเลสีฟ้าในสาขา DeFi มาโดยตลอด

แม้ว่าเส้นทาง DeFi จะมีเงินทุนจำนวนมากในไตรมาสที่ 3 แต่นักลงทุนชั้นนำในตลาด crypto ก็ไม่ได้ให้ความสนใจมากนัก ที่นี่ ส่วนใหญ่มุ่งเน้นไปที่การเสริมสิ่งอำนวยความสะดวกที่สนับสนุนระบบนิเวศและยังไม่มีการค้นพบโครงการที่มีศักยภาพ

นอกจากนี้ทุนยังได้รับความนิยมจากสิ่งอำนวยความสะดวกพื้นฐาน ซึ่งได้รับการสนับสนุนทางการเงินทั้งหมด 30 รายการ ซึ่งอยู่ในอันดับที่สอง ในหมู่พวกเขา แผนก MEV ได้เข้าสู่สายตาของสาธารณชนแล้ว สาขา MEV ได้รับการติดตามด้วยเงินทุนผ่านแนวคิดที่มีเจตนาเป็นศูนย์กลางของ Paradigm โครงการตัวแทนคือ Flashbots

นอกจากนี้ ข่าวทางการเงินในเครื่องมือยังมีความเคลื่อนไหวอย่างมาก โดยมีธุรกรรมทั้งหมด 28 รายการ ซึ่งอยู่ในอันดับที่สาม นับตั้งแต่การพัฒนาอย่างรวดเร็วของ AI เครื่องมือ AI+ ก็เป็นที่ต้องการของเงินทุน และตลาดการเข้ารหัสที่ได้รับความช่วยเหลือจาก AI ก็ค่อยๆ เติบโตขึ้น โดยโครงการวิเคราะห์ข้อมูล AI+ ก็พัฒนาอย่างรวดเร็ว

จำนวนเงินลงทุนสูงสุดที่ได้รับในการทำธุรกรรมครั้งเดียวคือ 300 ล้านดอลลาร์สหรัฐ (ทางลาด)

จากสถิติที่ไม่สมบูรณ์จาก Odaily พบว่ายอดการจัดหาเงินทุนของแทร็กแบ่งย่อยในไตรมาสที่ 3 จะนำโดยช่องทางการชำระเงิน ในขณะที่แทร็กอื่นๆ มีแนวโน้มทรงตัว การจัดหาเงินทุนสำหรับการติดตามแบบชำระเงินคือ 347 ล้านดอลลาร์

ในช่วงตลาดหมี เมื่อจำนวนเงินทุนโดยรวมค่อนข้างต่ำ จำนวนเงินทุนของโครงการเดียวจะมีผลกระทบมากขึ้นต่อแนวโน้มการจัดหาเงินทุนของเส้นทางที่ถูกแบ่งย่อย เพื่อหลีกเลี่ยงการวิเคราะห์ข้อผิดพลาดขนาดใหญ่ การวิเคราะห์จำนวนเงินทุนในไตรมาสที่ 3 จะเน้นไปที่ ในการเปิดตัวโครงการ TOP 10 . โปรเจ็กต์ในรูปด้านล่างแบ่งตามเส้นทางที่แบ่งกลุ่ม และยังรวมถึงบริษัทดั้งเดิมที่เกี่ยวข้องกับธุรกิจการเข้ารหัสด้วย

● Ramp ให้บริการโครงสร้างพื้นฐานการชำระเงินแบบ fiat ระหว่างตลาด crypto และตลาดการเงินแบบดั้งเดิม

● BitGo เป็นแพลตฟอร์มผู้ดูแลสกุลเงินดิจิทัล และปัจจุบันเป็นผู้ดูแลเจ้าหนี้ของ FTX

● Flashbots เป็นผู้ให้บริการโครงสร้างพื้นฐาน MEV ที่มีจุดมุ่งหมายเพื่อบรรเทาผลกระทบภายนอกเชิงลบและความเสี่ยงที่มีอยู่ซึ่ง MEV นำมาสู่บล็อกเชนสัญญาอัจฉริยะ

● Futureverse เป็นแพลตฟอร์มโครงสร้างพื้นฐาน metaverse ที่รวม AI เข้ากับบล็อกเชน และมีเป้าหมายที่จะกลายเป็นพอร์ทัล Web3

● Core Scientific เป็นหนึ่งในผู้ให้บริการศูนย์ข้อมูลบล็อกเชนและผู้ขุดสินทรัพย์ดิจิทัลรายใหญ่ที่สุดในอเมริกาเหนือ

● RISC Zero คือเลเยอร์ 1 ที่สร้างขึ้นผ่านการพิสูจน์ความรู้เป็นศูนย์

● Proof of Play เป็นผู้พัฒนาโครงการ GameFi และโครงการตัวแทนในปัจจุบันคือ Pirate Nation

● Cosmic Wire เป็นเลเยอร์ 1 ที่เน้นด้านความบันเทิง metaverse และสาขาอื่นๆ

● ZetaChain เป็นเลเยอร์ 1 ที่เน้นไปที่ multi-chain cross-chain

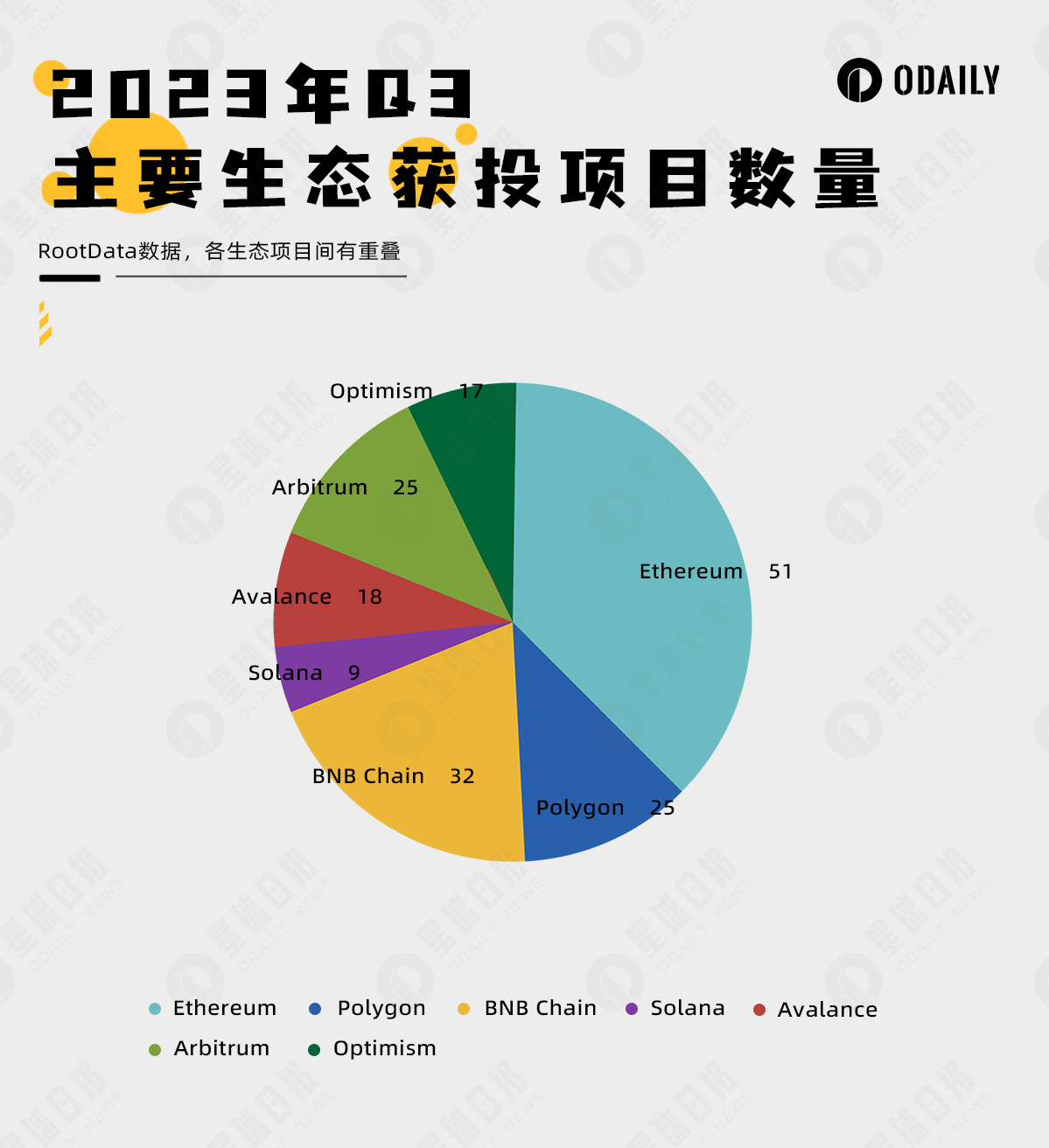

จำนวนโครงการที่ลงทุนในระบบนิเวศหลักของ Ethereum ยังคงครองอยู่ แต่กำลังถูกท้าทาย

ตามสถิติของ RootData โครงการเชิงนิเวศน์ที่มีโครงการทางการเงินมากที่สุดในรูปด้านล่างคือ Ethereum โดยมีทั้งหมด 51 โครงการในไตรมาสที่ 3 ระบบนิเวศที่ได้รับการลงทุนตามมาเพิ่มเติม ได้แก่ BNB chain (32 โครงการ), Polygon (25 โครงการ), Arbitrum (25 โครงการ), Avalance (18 โครงการ), Optimism (17 โครงการ) และ Solana (9 โครงการ)

รูปด้านบนแสดงให้เห็นว่าแม้ว่า Ethereum จะเป็นผู้นำในแง่ของจำนวนโครงการที่ลงทุน แต่ส่วนใหญ่เป็นโครงการที่จัดตั้งขึ้นแล้ว และพื้นที่การเลือกสำหรับโครงการใหม่จะค่อยๆ เคลื่อนไปสู่เลเยอร์ 2 หรือเลเยอร์ 1 อื่นๆ

ด้วยการพัฒนาอย่างต่อเนื่องของเลเยอร์ 2 และผลกระทบของเลเยอร์ 1 ที่เข้ากันได้กับ EVM ทำให้ Ethereum อาจค่อยๆ ย้ายจากด้านหน้าไปด้านหลังเวที และในที่สุดก็กลายเป็นเลเยอร์การตั้งถิ่นฐานที่ให้ความปลอดภัย

ผู้ลงทุนประเภททุนระมัดระวังมากขึ้น โดยมีเพียง Binance Labs และ a16z ที่ลงทุนมากกว่า 10 เท่า

เนื่องจากจำนวนเงินทุนลดลงและความคาดหวังของตลาดไม่ชัดเจน สถาบันการลงทุนจึงเริ่มระมัดระวังพฤติกรรมการลงทุนมากขึ้น ในไตรมาสที่ 3 มีเพียงสองสถาบันเท่านั้นที่ลงทุนมากกว่า 10 ครั้ง รวมถึง Binance Labs ซึ่งลงทุน 12 ครั้ง และ a16z ซึ่งลงทุน 11 ครั้ง TOP 10 พื้นที่ที่ฝ่ายบริหารใช้เงินมากที่สุดคือโครงสร้างพื้นฐาน

นอกจากนี้ เมื่อพิจารณาจากความนิยมของโครงการและความสนใจของตลาด ผู้ชนะการลงทุนที่ใหญ่ที่สุดในไตรมาส 3 คือ Paradigm โดยลงทุนเพียง 2 ครั้ง แต่ได้รับรางวัล Flashbots ที่เน้นความตั้งใจเป็นศูนย์กลางและได้รับความนิยมสูงสุด friend.tech แอปพลิเคชันโซเชียลในไตรมาสที่ 3