การตีความ ปริมาณการออกขั้นต่ำที่เป็นไปได้: การค้นหาความสมดุลระหว่างความปลอดภัยของ ETH และอัตราเงินเฟ้อ

แหล่งที่มาดั้งเดิม: Anders Elowsson นักวิจัย Ethereum

การรวบรวมต้นฉบับ: Deep Chao TechFlow

แนะนำ

ฉันคิดว่ามันสำคัญมากที่จะต้องบรรลุ การออกขั้นต่ำที่มีชีวิต (MVI, การออกขั้นต่ำที่มีอายุการใช้งานได้) ซึ่งเป็นความมุ่งมั่นที่สำคัญสำหรับผู้ใช้ Ethereum ทั่วไป การปักหลักควรจะสามารถรักษาความปลอดภัย Ethereum ได้ แทนที่จะกลายเป็นภาษีเงินเฟ้อ ในขณะที่ลดสาธารณูปโภคและสภาพคล่อง และสร้างความเสี่ยงผู้ขายน้อยราย

Ethereum มีการพัฒนาอย่างต่อเนื่องและอาจขับเคลื่อนระบบการเงินทั่วโลกในอนาคต เราต้องสันนิษฐานว่า ผู้ใช้ทั่วไป จะมีความเข้าใจเกี่ยวกับการทำงานภายในของ Ethereum เช่นเดียวกับที่คนทั่วไปมีความเข้าใจเกี่ยวกับระบบการเงินในปัจจุบัน

แน่นอนว่าเราไม่สามารถสรุปได้ว่าผู้ใช้โดยเฉลี่ยจะถูกขับเคลื่อนด้วยอุดมการณ์บางอย่าง เช่นเดียวกับแรงผลักดันในการสร้างสรรค์ครั้งแรกของ Ethereum งานของเราคือตรวจสอบให้แน่ใจว่ามีสิ่งจูงใจที่เหมาะสมเพื่อให้ Ethereum สามารถเติบโตได้อย่างไม่มีอุปสรรค

หลักการออกแบบที่สำคัญที่มีอยู่ตั้งแต่กำเนิดของ Ethereum คือ การออกขั้นต่ำที่ใช้งานได้ (MVI) นั่นคือจำนวน ETH ที่ออกโดยโปรโตคอลไม่ควรเกินจำนวนที่จำเป็นสำหรับการรักษาความปลอดภัยที่เข้มงวด หลักการนี้ฟังดูดีไม่ว่าจะอยู่ภายใต้ Proof of Work (PoW) หรือ Proof of Stake (PoS)

ภายใต้ PoW บทบาทของ MVI คือการป้องกันไม่ให้นักขุดเรียกเก็บภาษีเงินเฟ้อที่มากเกินไปจากผู้ใช้ทั่วไป เป็นผลให้รางวัลบล็อกลดลงจาก 5 ETH เป็น 3 ETH และสุดท้ายเป็น 2 ETH

ภายใต้ PoS ควรปฏิบัติตามหลักการ MVI และไม่ควรเรียกเก็บภาษีเงินเฟ้อที่มากเกินไปจากผู้ใช้ทั่วไป ผู้ใช้ทั่วไปไม่จำเป็นต้องกังวลเกี่ยวกับรายละเอียดของการวางเดิมพันเพื่อหลีกเลี่ยงการประหยัดเงิน หรือการสนับสนุนชุดเครื่องมือตรวจสอบที่อาจเซ็นเซอร์ได้ เป็นต้น

ดังนั้น MVI จริงๆ แล้วเกี่ยวกับความสามารถในการรักษาอัตราส่วนหลักประกัน (สัดส่วนของ ETH ทั้งหมดที่ให้คำมั่นไว้) ให้สูงเพียงพอ แต่ไม่สูงกว่า ในบทความนี้ ฉันจะพยายามอธิบายว่าทำไมการออกเกิน จำนวนขั้นต่ำที่เป็นไปได้ จึงลดอรรถประโยชน์ของ Ethereum

ประโยชน์ของ MVI ในการเพิ่มขีดความสามารถของผู้ใช้

สำหรับบุคคลทั่วไป การเข้าร่วมในการเดิมพันมีค่าใช้จ่ายเสียโอกาสมากมาย ต้องใช้ทรัพยากร การมุ่งเน้น และความรู้ทางเทคนิค หรือความไว้วางใจจากบุคคลที่สาม ขณะเดียวกันก็ลดสภาพคล่องด้วย Liquidity Staked Tokens (LST) ไม่น่าเชื่อถือเท่ากับโทเค็นดั้งเดิม และไม่มีความเหมาะสมเท่ากับสกุลเงินหรือหลักประกัน

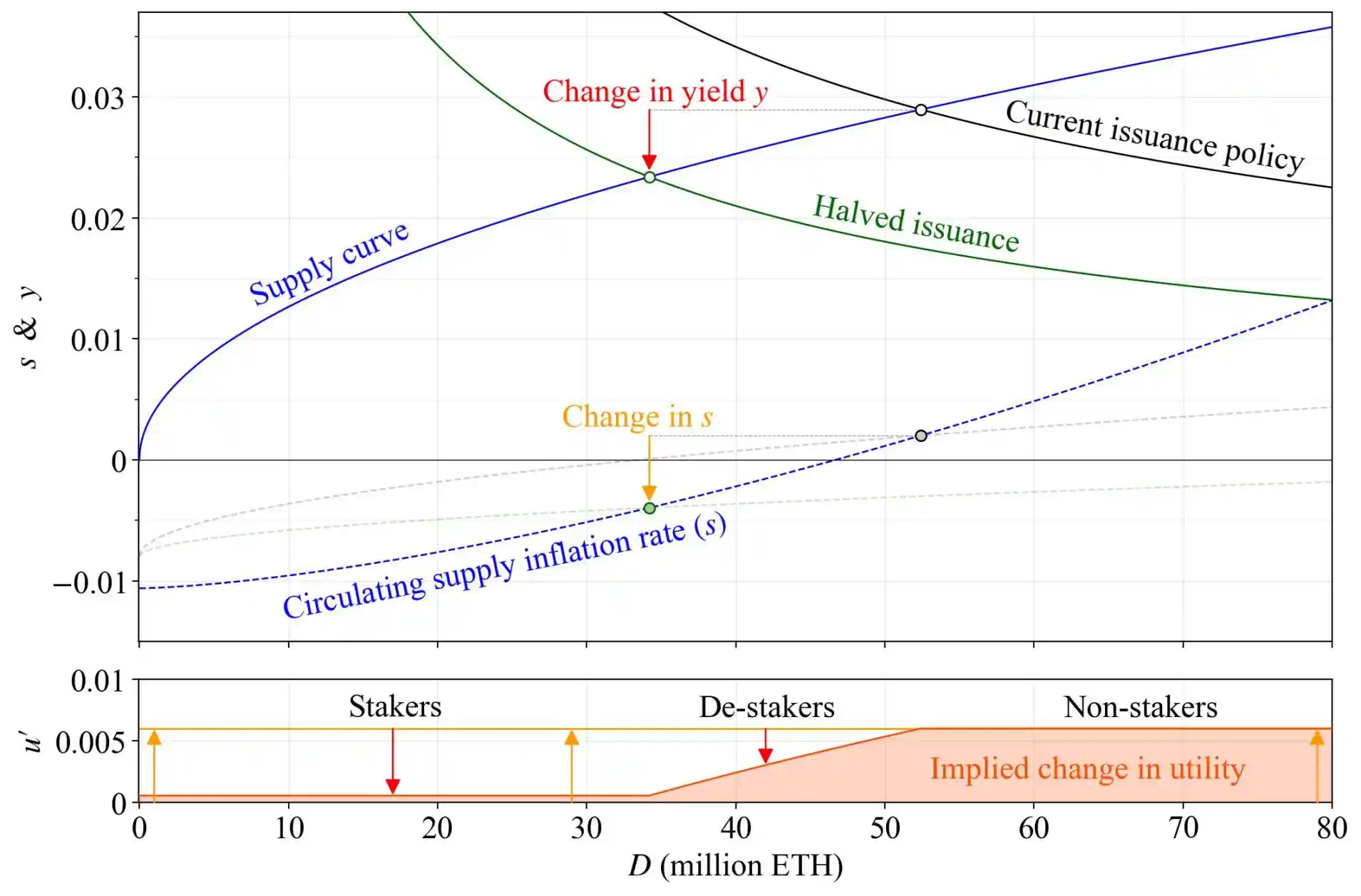

ดังนั้น แต่ละคนจึงหวังที่จะได้รับรางวัลจากการเดิมพัน กำหนดอัตราผลตอบแทนขั้นต่ำที่คาดหวังเป็นอัตราผลตอบแทนต่ำสุดที่พวกเขายินดีจะเดิมพัน (โดยใช้วิธีการปักหลักที่ดีที่สุด) เส้นอุปทาน (ย้อนกลับ) ของ Ethereum นั้นมาจากอัตราผลตอบแทนขั้นต่ำที่คาดหวังสำหรับผู้ถือ Ether ในอนาคต

อัตราผลตอบแทนสำรองสำหรับผู้ถือสามารถอธิบายได้ว่าเป็น “จุดเฉยเมย” ซึ่ง ณ จุดนี้ยูทิลิตี้ที่พวกเขาได้รับจากการปักหลักจะเทียบเท่ากับการไม่ปักหลัก ซึ่งหมายความว่าการลดการออกสามารถเพิ่มอรรถประโยชน์ให้กับทุกคนได้จริง แม้แต่ผู้เดิมพัน ตราบใดที่ Ethereum ยังคงเชื่อถือได้และปลอดภัย

พิจารณาเส้นอุปทานสมมุติ (สีน้ำเงิน) ที่มีความยืดหยุ่นของผลผลิตเท่ากับ 2 ในตัวอย่างนี้ ฉันตั้งค่าไว้ว่าเมื่อจำนวนเงินจำนอง D ถึง 25 ล้าน ETH อัตราผลตอบแทนจะสูงถึง 2% นั่นคือเมื่อมีการจำนอง 25 ล้าน ETH อัตราผลตอบแทนขั้นต่ำที่คาดหวังของผู้จำนำส่วนเพิ่มคือ 2%

เส้นอุปทานในความเป็นจริงเป็นปรากฏการณ์ที่ค่อนข้างซับซ้อน และเรายังไม่ถึงจุดสมดุลที่เราสามารถยึดจุดยืนได้ แต่เราจะเริ่มต้นด้วยสถานการณ์ที่เรียบง่ายและค่อนข้างสมจริงนี้ เราจะมองข้ามความซับซ้อนของดอกเบี้ยทบต้นด้วย

อัตราการเผาไหม้ b ตั้งไว้ที่ 0.008 นี่คือจำนวน ETH ที่ถูกเผาเป็นเปอร์เซ็นต์ของอุปทานทั้งหมด ซึ่งแสดงเป็นอัตรารายปีนับตั้งแต่การควบรวมกิจการ แต่นี่ไม่ใช่ประเด็นสำคัญ เนื่องจากเรากำลังมุ่งเน้นไปที่การเปลี่ยนแปลงของอุปสงค์และอุปทานระหว่างจุดสมดุลระยะกลาง (วงกลม) ไม่ใช่การเคลื่อนตัวของอุปทานรวมของ ETH

Realized Extraction Value (REV) (มากกว่า 300,000 ETH ต่อปี) ได้รับการเพิ่มในการออกโปรโตคอลเพื่อสร้างเส้นอุปสงค์สีดำ (นโยบายปัจจุบัน) และเส้นอุปสงค์สีเขียว (โดยการลดปัจจัยรางวัลฐาน F จาก 64 เป็น 32 ลดลงครึ่งหนึ่ง การออก)

การลดการออกครึ่งหนึ่งจะช่วยลดผลผลิต y (ลูกศรสีแดง) ซึ่งจะช่วยลดอัตราผลตอบแทนของการออก yi=y-yv (โดยที่ yv คือผลตอบแทนจาก REV) ซึ่งจะช่วยลดการออก i=yid และอัตราเงินเฟ้อของอุปทานหมุนเวียน s=ib (ลูกศรสีส้ม)

ภายในหนึ่งปี สัดส่วนการหมุนเวียนการถือครอง ETH ที่ใครบางคนสามารถรับได้จะเปลี่ยนแปลง P ขึ้นอยู่กับ s และอัตราผลตอบแทน y ของผู้ถือแต่ละราย ตามสูตร: P= 1+y/1+s-1

นโยบายการออกปัจจุบันให้ P 1 และการลดครึ่งหนึ่งของการออกให้ P 2 จากนั้นความสัมพันธ์ตามสัดส่วนคือ: P= 1+P 2/1+P 1-1

การเปลี่ยนแปลงยูทิลิตี้ที่เกี่ยวข้องถูกกำหนดเป็น u=P แต่เมื่อคำนวณ P 2 สำหรับผู้ที่หยุดปักหลัก ผลตอบแทนขั้นต่ำที่คาดหวังจะถูกนำมาใช้ตามลำดับ ต่ำกว่าอัตราผลตอบแทนดังกล่าว พวกเขาจะไม่ให้คำมั่นสัญญาตั้งแต่แรก ดังนั้นพวกเขาจึงไม่ประสบกับการสูญเสียสาธารณูปโภคเพิ่มเติมเนื่องจากอัตราผลตอบแทนลดลงอีก

ตามคำจำกัดความนี้ ทุกคนจะได้รับอรรถประโยชน์ที่สูงขึ้น ณ จุดสมดุลใหม่ ผู้มีส่วนได้ส่วนเสียจะเห็นผลตอบแทนลดลง แต่อัตราเงินเฟ้อด้านอุปทานลดลงมากขึ้น ทำให้พวกเขาได้รับสัดส่วนของ ETH มากขึ้น

แน่นอนว่าผู้ที่ไม่ใช่ Staker ย่อมดีกว่าอย่างเห็นได้ชัด เพราะการเปลี่ยนแปลงเพียงอย่างเดียวสำหรับพวกเขาคือ ETH ที่น้อยลงให้กับผู้ Stake ผู้ที่หยุดวางเดิมพันเป็นผู้เข้าร่วมเพียงกลุ่มเดียวที่ได้รับสัดส่วนการหมุนเวียน ETH ที่จุดสมดุลใหม่ลดลง

แม้จะมีการเสียดสี แต่ก็ยังดีกว่าโดยปริยายเนื่องจากประโยชน์ใช้สอยที่เพิ่มขึ้น ตัวอย่างเช่น ผู้เดิมพันส่วนเพิ่มที่จุดสมดุลเก่าไม่สนใจเรื่องการปักหลักเลย ดังนั้นจึงสามารถหยุดการปักหลักและรับการปรับปรุงสาธารณูปโภคอย่างเต็มที่จากภาวะเงินฝืด

นี่คือเวลาที่คนที่หยุดปักหลักพบว่าตัวเองอยู่ระหว่างนั้น ยังคงได้รับประโยชน์จากอัตราเงินเฟ้อที่ลดลง แต่ต้องทนทุกข์ทรมานกับการสูญเสียรายได้บางส่วน จนกระทั่งพวกเขาเริ่มไม่สนใจที่จะปักหลักและเลิกปักหลัก เราได้แสดงให้เห็นแล้วว่า จากมุมมองของอรรถประโยชน์ นโยบายการออกไม่ใช่เกมที่มีผลรวมเป็นศูนย์

นอกจากนี้ การเพิ่มขึ้นของอรรถประโยชน์ที่ได้รับจากกลุ่มใดๆ โดยทั่วไปจะเป็นประโยชน์ต่อผู้ถือโทเค็นทุกคน

ตราบใดที่พวกเขาเป็นเจ้าของ ETH พื้นฐาน ทุกคนก็สามารถได้รับประโยชน์จาก MVI ซึ่งไม่รวม CEX และผู้ให้บริการการเดิมพัน (SSP) อื่นๆ ที่ได้กำไรจากค่าธรรมเนียมการเดิมพัน พวกเขาจะไม่ได้รับประโยชน์จากการลดลงของอัตราเงินเฟ้อด้านอุปทาน และต้องการรักษาอัตราผลตอบแทนให้สูงเพื่อรักษาการลดการผลิตให้สูง

แต่การออก MVI ข้างต้นบังคับให้ผู้เดิมพันที่ไม่เต็มใจต้องประสบกับอรรถประโยชน์ที่ลดลงเมื่อปักหลัก หรือลดผลกระทบทางเศรษฐกิจเมื่อไม่ปักหลัก ภายใต้เส้นอุปทานที่สมจริง สิ่งต่างๆ จะแย่ลงแม้กระทั่งกับผู้เดิมพันที่เต็มใจก็ตาม โปรดทราบว่าตัวอย่างนี้ไม่ได้คำนึงถึงผลกระทบทางภาษีด้วยซ้ำ

สำหรับสกุลเงินดิจิทัล PoS ที่ให้ผลตอบแทน 5% ทุกคนเดิมพัน และภาษีเฉลี่ยจากผลตอบแทนจากการปักหลักคือ 20% โดยที่ 1% ของมูลค่าตลาดใช้สำหรับภาษีทุกปี ซึ่งสูงกว่าจำนวนเงินที่ Bitcoin จะกระจายไปยังนักขุดหลังจากการลดลงครึ่งหนึ่งครั้งถัดไป

การถกเถียงไม่จำเป็นต้องขึ้นอยู่กับความรู้สึกของผู้ใช้เกี่ยวกับระดับภาษีหรือวิธีตีความผลประโยชน์จากการปักหลัก เรายังสามารถสรุปได้ว่าการนำ MVI ไปใช้นั้น Ethereum ยังคงเป็นกลางมากขึ้นเกี่ยวกับความแตกต่างในนโยบายภาษีระหว่างรัฐชาติ

อาจเป็นไปได้ว่า Proof of Stake ต้องการรางวัลที่ต่ำกว่าเพื่อให้บรรลุระดับความปลอดภัยเดียวกันกับ Proof of Work และสิ่งสำคัญคือต้องใช้ประโยชน์จากสิ่งนี้ให้เต็มที่เพื่อเพิ่มประโยชน์ใช้สอยสูงสุดให้กับผู้ใช้ ตัวอย่างเช่น หากผลตอบแทนคือ 2% และรางวัลรวมสำหรับการเดิมพัน 25 ล้านคือ Y= 0.022500 = 500,000 ETH

อัตราผลตอบแทน สำหรับการรักษาความปลอดภัยที่มั่นคงนี้อยู่ที่ประมาณ r=Y/S= 0.4% ซึ่งเป็นตัวเลขที่ต่ำอย่างน่าประหลาดใจ เราใช้ประโยชน์จากสิ่งนี้อย่างเต็มที่เพื่อเพิ่มประโยชน์สูงสุดให้กับผู้ใช้ของเรา ยอดคงเหลือที่เป็นไปได้ตามนโยบายการออกปัจจุบันจะแสดงด้วยวงกลมสีดำ

อัตราผลตอบแทนประมาณ 3% และมีคำมั่นสัญญา 50 ล้าน ETH นั่นคือ Y = 1.5 ล้าน ETH/ปี รางวัลส่วนต่าง 1 ล้าน ETH ต่อปี (มากกว่า 1 พันล้านดอลลาร์ ณ ราคาโทเค็นปัจจุบัน) สามารถมอบให้กับผู้ใช้ Ethereum ในลักษณะที่ไม่ปรับลดสำหรับผู้ถือโทเค็น

สำหรับ MVI การถอนค่าธรรมเนียมการวางเดิมพันเฉลี่ย 15% จะทำให้ CEX และ SSP มีกำไรส่วนเกินประมาณ 250 ล้านดอลลาร์ต่อปี บางส่วนจะถูกส่งต่อไปยังผู้ถือหุ้นของบริษัท และบางส่วนอาจถูกใช้เพื่อล็อบบี้เพื่อรักษาผลตอบแทนให้สูงกว่า MVI ตลอดไป

จากมุมมองมหภาค ประโยชน์ของ MVI

ฉันมักจะคิดว่าอีเทอร์จะซึมซับระบบนิเวศได้ดี ในกรณีของ L2 นั้น Bridge Ether จะรวม L1 และ L2 เข้าด้วยกันและมอบเงินทุนภายนอกให้กับผู้ใช้บน L2 ซึ่งจะเป็นการเพิ่มความปลอดภัยทางการเงินของพวกเขา

หากคุณสร้างระบบที่ผู้ใช้ต้องพึ่งพาอนุพันธ์ ETH ที่มีการแสดงความคิดเห็นเป็นการระดมทุนเพื่อหลีกเลี่ยงภาษีเงินเฟ้อ ระบบนิเวศทั้งหมดจะเสี่ยงต่อการหยุดชะงักมากขึ้น

ตัวอย่างเช่น พิจารณาสถานการณ์ต่อไปนี้: ผู้ใช้ที่ไม่สามารถเดิมพันได้มอบ ETH ของตนให้กับองค์กร (SSP) ที่เรียกใช้เครื่องมือตรวจสอบความถูกต้องสำหรับพวกเขา องค์กรเหล่านี้สามารถออก LST เป็นหลักประกันและใช้กับ Ethereum ได้

หากโปรโตคอลไม่ได้ทำงานภายใต้ MVI แต่ทำงานด้วยอัตราส่วนเงินฝากที่สูงกว่า LST หนึ่งหรือสองสามรายการอาจแทนที่สกุลเงินในระบบนิเวศ Ethereum โดยฝังไว้ในทุกเลเยอร์และแอปพลิเคชัน สิ่งนี้จะมีผลกระทบอะไรบ้าง?

ประการแรก ผลกระทบภายนอกของเครือข่ายเชิงบวกที่เกิดจากฟังก์ชันสกุลเงินอาจทำให้ LST ยังคงมีอำนาจเหนือกว่า ในขณะที่ SSP ให้บริการที่แย่กว่าคู่แข่ง (เช่น การเรียกเก็บค่าธรรมเนียมที่สูงขึ้น หรือเสนอเพียงรางวัลที่ปรับตามความเสี่ยงได้ไม่ดีเท่านั้น)

ประการที่สองและที่สำคัญที่สุด ผู้ถือ LST และแอปพลิเคชันหรือผู้ใช้ใดๆ ที่ต้องการ LST เพื่อรักษาคุณค่าของ LST จะก่อให้เกิดชะตากรรมร่วมกันกับ LST และองค์กรผู้ออก LST (SSP) ในท้ายที่สุด

สิ่งนี้จะทำให้ Ethereum ทำลายส่วนสำคัญของตัวเอง ผู้ใช้ที่ได้รับผลกระทบอาจตีความข้อผิดพลาดหรือพฤติกรรมที่ไม่เหมาะสมใหม่ว่าเป็นสิ่งที่แตกต่างไปจากเดิมอย่างสิ้นเชิง เมื่อคุณกลายเป็นสกุลเงินของ Ethereum คุณจะกลายเป็นชั้นทางสังคมไปในทางหนึ่ง เราไม่เพียงแต่สนใจสัดส่วนของ ETH ที่ให้คำมั่นสัญญาภายใต้ LST อีกต่อไป แต่ยังสนใจสัดส่วนของจำนวน ETH ทั้งหมดภายใต้ LST อีกด้วย สถาบันคอร์รัปชั่นจึงอยู่เหนือกลไกฉันทามติหนึ่งชั้น

จาก DAO เป็นที่ชัดเจนว่า หากสัดส่วนของอุปทานหมุนเวียนทั้งหมดที่ได้รับผลกระทบจากผลลัพธ์มีมากเพียงพอ ชั้นทางสังคม อาจลังเลในความมุ่งมั่นต่อกระบวนการฉันทามติที่ตั้งใจไว้

หากชุมชนไม่สามารถแทรกแซงเหตุการณ์ต่างๆ เช่น การโจมตีกิจกรรม 51% ได้อย่างมีประสิทธิภาพอีกต่อไป การลดความเสี่ยงในรูปแบบของระบบเตือนภัยล่วงหน้าที่ Buterin กล่าวถึงอาจไม่ได้ผล

ในกรณีนี้ กลไกฉันทามติมีขนาดใหญ่มากและเชื่อมโยงถึงกันผ่านอนุพันธ์จนผู้ตัดสินขั้นสุดท้ายซึ่งเป็นกลไกฉันทามติทางสังคมมีภาระมากเกินไป

ตอนนี้ให้พิจารณาสถานการณ์อื่นภายใต้ MVI ประการแรก แต่ละ LST จะเผชิญกับการแข่งขันที่รุนแรงยิ่งขึ้นจาก ETH ที่ไม่มีหลักประกัน เป็นผลให้ความสามารถในการผูกขาดฟังก์ชันทางการเงินแล้วเรียกเก็บค่าธรรมเนียมสูงหรือเสนอผลิตภัณฑ์ที่มีความเสี่ยงมากขึ้นลดลง

ประการที่สอง ชั้นทางสังคมจะยังคงเชื่อมโยงกับ Ethereum และ ETH โดยกำเนิด แทนที่จะเป็นองค์กรภายนอกและอนุพันธ์ ETH ที่พวกเขาออก การรักษาอัตราการวางหลักประกันให้ต่ำเพียงพอผ่าน MVI จึงเปลี่ยนการคำนวณความเสี่ยงของผู้เข้าร่วม

ภายใต้ MVI เมื่ออัตราการวางหลักประกันต่ำพอที่จะป้องกันไม่ให้เกิดอันตรายทางศีลธรรม ปัญหาหน่วยงาน (PAP) ที่มอบหมายหลักประกันให้กับเงินต้นที่ครอบงำ LST จะสามารถกำหนดราคาได้แม่นยำยิ่งขึ้น ไม่มี LST ที่จะเติบโตจนถึงจุดที่ ใหญ่เกินกว่าจะล้มเหลว ในสายตาของชั้นสังคม Ethereum

การกำหนดราคานี้จะสะท้อนถึงความจริงที่ว่า ยิ่งส่วนแบ่งของคำมั่นสัญญามีมากขึ้นซึ่งควบคุมโดยตัวแทนที่ทำหน้าที่ในนามของตัวการ (หรือฝ่ายใด ๆ ที่สามารถแทรกแซงในความสัมพันธ์ได้) ยิ่งมีโอกาสได้รับฉันทามติที่ลดระดับลงเพื่อผลประโยชน์ของตนเองก็จะยิ่งดีขึ้นเท่านั้น .

ผู้เดิมพันที่ได้รับมอบหมายจะต้องพิจารณาเสมอว่าตนมีหลักประกันความปลอดภัยอะไรบ้าง (เช่น ความเสี่ยงต่อมูลค่าของตัวแทนเดิมพันหรือฝ่ายที่เข้ามาแทรกแซงเอง) โดยรู้ว่าอาจสูญเสียทุกสิ่งหากเกิดเหตุการณ์เลวร้ายที่สุด

การกำจัดการครอบงำโดยตรงของสกุลเงิน Ethereum และสมมติว่าอัตราส่วนเงินฝากเพิ่มขึ้นเป็นขนาดที่ใช้ประโยชน์ได้สูงสุดภายใต้ MVI SSP ที่ใหญ่กว่ามีแนวโน้มที่จะพบว่ากลยุทธ์ที่ไม่ผูกขาดมีผลกำไรมากขึ้น (เช่น ค่าธรรมเนียมเพิ่มขึ้น)

นี่เป็นเพียงความคิดเห็นที่เกี่ยวข้องกับตอนนี้ แต่ที่สำคัญ มันสะท้อนให้เห็นถึงความจริงที่ว่าคุณค่าที่นำเสนอของ SSP ที่ปลอดภัยและสอดคล้องกับมูลค่านั้นเพิ่มขึ้นในแง่สัมพัทธ์สำหรับ กลุ่มพันธมิตร ทุกแห่งที่เราสามารถกำจัดออกไปได้

ขั้นตอนสำคัญสู่ MVI คือการเผาไหม้ MEV ซึ่งอาจมีศักยภาพในการกำจัด กลุ่มพันธมิตร ที่มีความสำคัญมากกว่าหน้าที่ทางการเงิน การเผา MEV ช่วยลดความแปรปรวนของรางวัลสำหรับผู้เดิมพันอิสระ ซึ่งจะเพิ่มขึ้นหากผลตอบแทนการออกลดลง

นอกจากนี้ยังทำให้การกำหนดเป้าหมาย MVI มีความแม่นยำมากขึ้น เนื่องจากช่วยลดแหล่งรายได้ที่อาจเปลี่ยนแปลงเมื่อเวลาผ่านไปในรูปแบบที่ไม่สามารถคาดการณ์ล่วงหน้าได้

เป็นที่น่าสังเกตว่าในอนาคตอาจมีการนำวิธีการต่างๆ มาใช้ในการจัดการกับปัญหาหลัก-ตัวแทนในบางแง่มุมของการวางเดิมพันที่ได้รับมอบหมาย (เช่น การลงนามเพียงครั้งเดียว) แต่ปัญหาพื้นฐานของการสร้างความไว้วางใจ สิ่งจูงใจในการผูกขาด และความสามารถในการตรวจสอบอย่างละเอียดอาจเป็นเรื่องยากที่จะหลีกหนี

ข้อดีอีกประการหนึ่งของ MVI ก็คือ ปรับปรุงเงื่อนไขสำหรับการวางเดิมพัน (อิสระ) ซึ่งเกี่ยวข้องกับความสัมพันธ์โดยตรงระหว่างขนาดการวางเดิมพัน จำนวนผู้ตรวจสอบ และขนาดของเครื่องมือตรวจสอบ หากขนาดการเดิมพันเปลี่ยนแปลง ขนาดเครื่องมือตรวจสอบหรือจำนวนเครื่องมือตรวจสอบ (โหลดเครือข่าย) ก็จะเปลี่ยนไปเช่นกัน

ผลกระทบนี้แพร่กระจายไปทั่วพื้นที่การออกแบบโปรโตคอล และส่งผลต่อเป้าหมายใดๆ ที่อาจทดแทนสำหรับโหลดเครือข่ายที่สูงขึ้นหรือต่ำลง เช่น พารามิเตอร์ที่เกี่ยวข้องกับความสมดุลของเครื่องมือตรวจสอบตัวแปร

นี่เป็นคุณลักษณะพื้นฐานของกลไกฉันทามติในปัจจุบัน หากนโยบายการออกส่งผลให้ d= 0.6 ที่จุดสมดุลระยะกลางแทนที่จะเป็น d= 0.2 การปักหลักอย่างอิสระจะต้องใช้ ETH มากกว่าสามเท่าเพื่อรักษาโหลดเครือข่ายเดียวกัน ceteris paribus

เมื่อกลับไปสู่พื้นฐาน ฉันคิดว่าประโยชน์ที่สำคัญที่สุดของ MVI คือความสามารถในการมอบอรรถประโยชน์ให้กับผู้ใช้โดยเฉลี่ย Ethereum อยู่ในตำแหน่งที่ไม่เหมือนใครในการทำให้สกุลเงินดิจิทัลดั้งเดิมกลายเป็นสกุลเงินระดับโลก และฉันคิดว่านี่เป็นโอกาสที่คุ้มค่าที่จะติดตาม

เมื่อประเทศต่างๆ ใช้อัตราเงินเฟ้อราคาโดยการเพิ่มฐานการเงิน พวกเขาควบคุมการเลือกเวลาของคนทั่วไป โดยถือว่าการควบคุมดังกล่าวยังคงเป็นไปได้ในโลกดิจิทัลและโลกาภิวัตน์

Ethereum ไม่ควรควบคุมคนธรรมดาหรือบังคับให้พวกเขาอนุรักษ์พลังงานเพื่อสภาพคล่อง เราควรอนุญาตให้พวกเขาเพิ่มความสะดวกและอรรถประโยชน์ในการใช้สกุลเงิน Ethereum ให้สูงสุด อัตราไร้ความเสี่ยง ใน Ethereum เป็นเพียงการถือครอง (และการซื้อขาย) ETH

การแก้ไขปัญหาที่อาจเกิดขึ้นกับ MVI

หลังจากอธิบายรายละเอียดเกี่ยวกับประโยชน์ที่เป็นไปได้ของ MVI แล้ว ส่วนที่ 2 จะกล่าวถึงข้อบกพร่องที่เสนอบางส่วน ซึ่งรวมถึงความมั่นคงทางเศรษฐกิจที่ลดลง และแนวคิดที่ว่าหากเราลดผลตอบแทน การเดิมพันที่ได้รับมอบหมายจะเข้ามาแทนที่การเดิมพันที่เป็นอิสระทั้งหมด

เมื่อพูดถึงประเด็นแรก นี่เป็นเรื่องจริง เนื่องจากอัตราส่วนเงินฝากที่สูงขึ้นจะบังคับให้ผู้โจมตีต้องใช้ทรัพยากรมากขึ้น เช่น การกู้คืนขั้นสุดท้าย นี่ไม่ใช่สิ่งที่จะต้องดำเนินการเบา ๆ

เป้าหมายของเราไม่ใช่ การออกขั้นต่ำ เราต้องตรวจสอบให้แน่ใจเสมอว่า ทำได้ Buterin ให้คำอธิบายที่เข้าใจง่ายว่าการโจมตี Ethereum 51% ควรจะมีราคาแพงแค่ไหน

นอกจากนี้เรายังสามารถพิจารณา ETH เกือบ 14 ล้าน ETH ที่รักษาความปลอดภัย Ethereum ณ เวลาที่มีการควบรวมกิจการเพื่อเป็นหลักประกันที่ระบบนิเวศถือว่ามีความปลอดภัยเพียงพอภายใต้กลไกฉันทามติในปัจจุบัน (ในแง่ของการต่อต้านการโจมตีบัญชีแยกประเภทหญิง ไม่ใช่แค่ความรับผิดชอบของคณะกรรมการระดับสูงเท่านั้น ) ความชอบ ของขนาด

ในเวลาเดียวกัน การมีอัตรากำไรที่มากเป็นสิ่งที่ดีจริงๆ และอัตราการวางหลักประกันในปัจจุบัน (d 0.2) เทียบกับอัตราการวางหลักประกัน ณ เวลาที่ควบรวมกิจการ (d 0.1) อาจให้การปรับปรุงที่มีความหมายจากมุมมองของการต่อต้านการบัญชีปลอม .

ความชันของเส้นโค้งรางวัลต้องไม่สูงชันเกินไป ซึ่งเป็นเหตุผลว่าทำไมเราอาจต้องการดำเนินการที่ระยะห่างจากจุดที่ต้องการ และท้ายที่สุดสามารถกำหนด d จากการวิเคราะห์ความน่าจะเป็นของอุปสงค์และอุปทานที่เดิมพันไว้

บางคนอาจแย้งว่าการปักหลักที่ได้รับมอบอำนาจทำให้การโจมตีการจัดสรรทรัพยากรเป็นเรื่องง่าย และนี่เป็นเพียงความปลอดภัยที่ ชัดเจน เท่านั้น แต่การทำให้การเดิมพันทั้งหมดอยู่ภายใต้บทลงโทษและขจัดอันตรายทางศีลธรรม (ผ่าน MVI) ผู้มอบหมายงานจะต้องระมัดระวังอย่างมากในการมอบหมายการเดิมพัน ดังที่กล่าวไว้ก่อนหน้านี้

ในการตั้งค่านี้ ตลาดจะกำหนดอัตราส่วนเงินทุนที่เหมาะสมสำหรับผู้ประกอบการที่เดิมพันและราคาความเสี่ยงของการเดิมพัน แต่ Ethereum มีหน้าที่รับผิดชอบในการลงโทษพฤติกรรมที่ไม่เหมาะสมและรักษามูลค่าของ ETH ให้สัมพันธ์กับมูลค่าที่ได้รับ

ด้วยการทำให้แน่ใจว่าโทเค็น ETH เจาะเข้าไปในเศรษฐกิจที่แท้จริง และผู้เข้าร่วมที่เป็นเอกฉันท์ทุกคนมีส่วนได้เสียจริง เราได้กำหนดราคาสำหรับการโจมตีที่ยากต่อการหลีกเลี่ยงผ่านทางวิศวกรรมทางการเงิน

ฉันพูดถึงสิ่งนี้เพราะมีทางเลือกที่น่าสนใจบางอย่างที่กำลังพูดคุยกัน โดยที่ Ethereum ก้าวเข้าสู่กระบวนการมอบหมายโดยไม่มีความเสี่ยงต่อผู้มอบหมาย จากนั้นความเสี่ยงก็จะลดลงมากสำหรับผู้เข้าร่วมประชุมที่มีส่วนทำให้ความเห็นพ้องต้องกันแย่ลง

หรืออย่างน้อยนั่นคือสิ่งที่ดูเหมือน เมื่อ Ethereum forks และ/หรือต้องได้รับการช่วยเหลือโดยการแทรกแซงทางสังคม หากสิ่งที่เลวร้ายที่สุดเกิดขึ้น ผู้มอบหมายที่ไม่มีความเสี่ยงอาจรู้สึกประหลาดใจกับวิธีที่ชั้นทางสังคมประเมินการมอบหมายของพวกเขาและความเสียหายที่พวกเขารับรู้

ที่นี่ฉันกลับไปที่คำขอของ Buterin ที่จะไม่ให้ความเห็นพ้องต้องกันมากเกินไป ประเด็นและธีมของบทความนี้ก็คือ เมื่อสัดส่วนของ ETH ที่เกี่ยวข้องกับกระบวนการฉันทามตินั้นสูงมาก ทุกคนจะมีส่วนร่วมและผลลัพธ์ที่ เป็นกลาง อาจไม่สามารถทำได้

ข้อสรุปสำหรับคำถามแรกคือ d ภายใต้ MVI จะต้องมีขนาดใหญ่พอที่จะรับประกันความปลอดภัย การมอบหมายลดความปลอดภัยลงในระดับหนึ่ง แต่ตราบใดที่คำมั่นสัญญาของพวกเขามีความเสี่ยง ฝ่ายต่างๆ จะพยายามประเมินความเสี่ยงและมอบหมายอย่างชาญฉลาด .

การรักษาผู้ให้คำมั่นสัญญาที่เป็นอิสระถือเป็นปริศนาที่ซับซ้อนจริงๆ การออกแบบการประหยัดต่อขนาดเป็นเรื่องยาก และเราไม่ได้ให้ความสำคัญกับสภาพคล่องในการเดิมพันมากนัก อย่างไรก็ตาม มีความแตกต่างบางประการในการโต้แย้งในปัจจุบันซึ่งเป็นประโยชน์ต่อ MVI มากกว่า ซึ่งฉันหวังว่าจะสามารถหยิบยกขึ้นมาได้

ผู้เดิมพันในบ้านอิสระของ Ethereum จะต้องเสียค่าใช้จ่ายบางอย่างเมื่อทำการเดิมพัน พวกเขาจ่ายค่าใช้จ่ายส่วนใหญ่ล่วงหน้า รวมถึงการเข้าถึงความรู้ด้วย อีกทั้งยังมีค่าใช้จ่ายผันแปร เช่น แบนด์วิธ เวลาในการแก้ไขปัญหา และความเสี่ยงไฟฟ้าดับ

SSP ของ Ethereum จำนวนมากยังต้องเสียค่าใช้จ่ายจำนวนมากเมื่อออกแบบบริการและแบกรับค่าใช้จ่ายในการดำเนินงานประเภทอื่นๆ ที่ผู้เดิมพันอิสระไม่ต้องกังวล อย่างไรก็ตาม พวกเขาพึ่งพาการประหยัดจากขนาดเพื่อลดต้นทุนเฉลี่ยในการดำเนินการตรวจสอบความถูกต้อง

เราต้องสันนิษฐานว่า SSP พยายามเพิ่มผลกำไรสูงสุดและสามารถพิจารณาว่าค่าธรรมเนียมของพวกเขาอาจอยู่ภายใต้ดุลยภาพที่แตกต่างกันเท่าใด อะไรคือความแตกต่างในการประหยัดจากขนาดระหว่าง d= 0.2 และ d= 0.6? ดูเหมือนสมเหตุสมผลที่จะถือว่า SSP มีต้นทุนเฉลี่ยต่ำกว่ามากที่ d = 0.6

โปรดจำไว้ว่าที่ d= 0.2 ผู้เดิมพันแต่ละคนอาจสามารถเรียกใช้เครื่องมือตรวจสอบความถูกต้องที่เล็กกว่าที่ d= 0.6 ถึงสามเท่า ในแง่ของสัดส่วนของผู้เดิมพันแต่ละรายที่เราสามารถดึงดูดได้ อาจมีความแตกต่างระหว่างจำนวนผู้ตรวจสอบขั้นต่ำคือ 32 ETH และ 96 ETH (หรือ 11 ETH - 32 ETH)

ดังนั้นไม่เพียงบังคับให้ผู้เดิมพันอิสระมี ETH มากขึ้นสำหรับการโหลดเครือข่ายเดียวกันเท่านั้น แต่ยังต้องแข่งขันกับ SSP ที่สามารถเรียกเก็บค่าธรรมเนียมที่ต่ำกว่าได้อีกด้วย แม้ว่าค่าธรรมเนียมจะถูกกำหนดตามกลยุทธ์การตลาด แต่ท้ายที่สุดแล้วต้นทุนเฉลี่ยก็มีความสำคัญ

หากเราลดรายได้ SSP คาดว่าจะต้องเพิ่มค่าธรรมเนียมเพื่อให้ครอบคลุมและตัดจำหน่ายต้นทุนอย่างเหมาะสม ค่าใช้จ่ายในการมอบหมายผู้เดิมพันจะผันแปรและรวมถึง PAP และค่าธรรมเนียมด้วย พวกเขาสามารถหลีกหนีจากค่าธรรมเนียมเพิ่มเติมได้อย่างง่ายดาย

ข้อโต้แย้งที่ว่าผลตอบแทนที่ลดลงจะทำให้ผู้เดิมพันอิสระออกไป (เร็วกว่าผู้เดิมพันที่ได้รับมอบหมาย) เป็นสิ่งที่ควรได้รับการพิจารณาอย่างจริงจัง แต่เนื่องจากผู้จำนำครัวเรือนในปัจจุบันมีค่าใช้จ่ายคงที่อยู่แล้ว ความยืดหยุ่นในการจัดหารายได้ส่วนบุคคลในปัจจุบันจึงไม่สูง

อย่างไรก็ตาม ความยืดหยุ่นที่ลดลงในระยะสั้นจะไม่ช่วยอะไรหากเราลดผลตอบแทนลงจนถึงจุดที่การปักหลักโดยครัวเรือนโดยอิสระกลายเป็นไปไม่ได้ (รวมถึงผู้เข้ามาใหม่ด้วย) หากเราต้องการรักษาการเดิมพันที่เป็นอิสระ มีขีดจำกัดล่างของผลตอบแทนจากการเดิมพันทั้งหมดซึ่งเราไม่สามารถต่ำกว่าได้

สมมติว่าต้นทุนรวมของการวางเดิมพันครอบครัวอิสระ (ในสกุลเงิน ETH) คือ C และพิจารณาปัจจัยอื่นๆ เช่น ความเสี่ยงประจำปีต่อกองทุนเมื่อวางเดิมพัน R จากนั้น รายได้จะต้องสูงกว่า y>C/32+R แม้ว่าการวางเดิมพันใหม่จะทำให้มีสภาพคล่อง

ในที่นี้ ฉันอยากจะพูดคุยเกี่ยวกับผลกระทบของการกลับมาของ DeFi ด้วย ผู้เดิมพันทั้งหมดจะได้รับผลตอบแทนจากคำมั่นสัญญา “รายได้ภายนอก” นี้มาจากการออก MEV และค่าธรรมเนียมลำดับความสำคัญ บางคนอาจได้รับ ผลประโยชน์ภายนอก นอกเหนือจากกลไกฉันทามติ

ไม่มีทางที่จะรวม y+yc สำหรับผู้ถือ LST แล้วสรุปได้ว่าไม่ว่า y จะตกลงอย่างไร ผู้ถือ LST มักจะทำกำไรโดยสัมพันธ์กับผู้เดิมพันอิสระ คาดว่าโทเค็น ETH จะให้อรรถประโยชน์ที่สูงกว่าเมื่อเทียบกับ LST (เมื่อไม่ได้คำนึงถึงผลตอบแทนภายนอก)

ผู้เดิมพันที่ได้รับมอบหมายจะต้องชั่งน้ำหนัก y(1-f) โดยที่ f คือค่าธรรมเนียมเปอร์เซ็นต์ เทียบกับความเสี่ยง/ต้นทุน รวมถึงข้อเสียโดยธรรมชาติของ PAP และ LST ที่เกี่ยวข้องกับ ETH ดั้งเดิม และเฉพาะในกรณีที่ y(1-f) (แทนที่จะเป็น เมื่อ y +yc) เกินต้นทุนเหล่านี้ จึงมีการตัดสินใจจำนำ

เมื่อ y=0 ตัวแทนจะไม่มอบหมายคำมั่นสัญญา พวกเขาสามารถรับสภาพคล่องที่ดีขึ้นหรือสูงกว่า yc ด้วย ETH ดั้งเดิม และเผชิญกับข้อเสียร้ายแรงโดยการมอบหมายการเดิมพันให้กับ SSP ที่ดำเนินงานโดยขาดทุน ผู้เดิมพันอิสระไม่สามารถให้คำมั่นได้เช่นกัน

สำหรับผู้ที่ต้องการถือ ETH อยู่แล้ว การตัดสินใจอาจไม่ขึ้นอยู่กับว่า yc อยู่ที่ 1% หรือ 5% ที่ 5% คาดว่า ETH จะเสนอ +5% แน่นอนว่า 5% นั้นมีความเสี่ยงและไม่ใช่เงินฟรี (ผลตอบแทนของเราก็ไม่ควรเช่นกัน ดังนั้น MVI)

เมื่อ y เพิ่มขึ้น ผู้เดิมพันอิสระที่มีศักยภาพและผู้เดิมพันที่ได้รับมอบหมายจะค่อยๆ พบว่าการอ้างสิทธิ์การเดิมพันนั้นคุ้มค่า โดยเริ่มจากผู้ที่มีความทะเยอทะยาน/ชอบผจญภัยที่สุด ที่นี่เรากำลังจัดทำตารางการจัดหาซึ่งตัวแทนแต่ละรายจะตัดสินใจตามสถานการณ์เฉพาะของตน

ยังไม่ชัดเจนว่าผลตอบแทนขั้นต่ำที่คาดหวังมีการกระจายระหว่างผู้ให้คำมั่นอิสระและผู้ให้คำมั่นที่ได้รับมอบหมายอย่างไร ที่จุดสมดุลระยะกลางที่ d= 0.2 สัดส่วนของผู้เดิมพันอิสระอาจต่ำกว่า d= 0.6 แต่ทางเลือกอื่นก็มีความเป็นไปได้สูงเช่นกัน

ค่า d ที่สูงขึ้นอาจทำให้ SSP มีความหลากหลายมากขึ้น แต่หน้าที่ทางการเงินของกลุ่มพันธมิตรสร้างแรงกดดันต่อสิ่งนี้ สัดส่วนของบุคคลที่มี ETH เพียงพอในการเดิมพันอย่างอิสระก็มีจำกัดเช่นกัน ซึ่งกำหนดขีดจำกัดขั้นต่ำสำหรับจำนวนผู้เดิมพันอิสระทั้งหมด

นี่เป็นหัวข้อที่ควรค่าแก่การวิจัยเพิ่มเติมอย่างแน่นอน สิ่งสำคัญคือต้องคำนึงถึงต้นทุนเสียโอกาสในการวางเดิมพันให้ครบถ้วนเสมอ และการประหยัดจากขนาดและการผูกขาดอาจส่งผลต่อการวิเคราะห์ดุลยภาพพื้นฐานในรูปแบบที่ค่อนข้างซับซ้อน

สุดท้ายนี้ การพักใหม่มีศักยภาพในการทำให้ผู้เดิมพันอิสระสามารถแข่งขันได้มากขึ้น ช่วยให้พวกเขาสามารถ จำนองใหม่ สัดส่วนการถือหุ้นของตนเมื่อพวกเขาต้องการ (แต่พวกเขาอาจประสบปัญหาตัวแทนหลักด้วยตนเองหากต้องการสร้างความมั่นคงทางการเงิน)

ข้อดีประการหนึ่งของการดำเนินการใหม่ก็คือ หาก Active Verification Service (AVS) สามารถระบุปริมาณการกระจายอำนาจได้ ก็จะสามารถให้มูลค่าคงเหลือทางเศรษฐกิจแก่การกระจายอำนาจได้เช่นกัน นี่คือสิ่งที่ Ethereum ไม่สามารถทำได้ในฐานะโปรโตคอลแบบเปิด

ข้อโต้แย้งก่อนหน้านี้ยังนำไปใช้กับการจำนำการทำงานของ EigenLayer ใหม่ที่อยู่นอกข้อบังคับด้วย ด้วยอัตราผลตอบแทนที่ต่ำมาก ผู้ใช้จะดีกว่าหากใช้ ETH ที่ไม่มีหลักประกันโดยตรง (ปักหลักฟรี) สำหรับกรณีการใช้งานหลายๆ กรณี ดูเหมือนว่าสมเหตุสมผลที่ AVS ต้องการโทเค็นที่จะไม่ระเหยง่าย

นอกจากนี้ โปรดทราบด้วยว่าหาก PEPC ขยายขอบเขตไปไกลกว่า กรณีการใช้งานการผลิตแบบบล็อก ประโยชน์ที่ได้รับอาจกลายเป็นประโยชน์ภายนอกมากขึ้น ขึ้นอยู่กับอรรถประโยชน์ที่เหลือที่ให้ไว้

มองไปสู่อนาคต

นี่เป็นการสรุปการอภิปรายเกี่ยวกับข้อดีและข้อเสียของ MVI แม้ว่าจะมีปัญหาที่น่าเป็นห่วงเกี่ยวกับการวางเดิมพันเพียงอย่างเดียว MVI ก็เป็นนโยบายการออกแบบที่ดีโดยพื้นฐานซึ่งทำให้ Ethereum มีโอกาสอย่างแท้จริงในการส่งมอบสกุลเงินดิจิทัลที่ดีที่สุดเท่าที่เคยมีมาให้กับผู้ใช้

ทุกข้อโต้แย้งมีความแตกต่างกัน และการสนทนาบางรายการไม่สามารถแสดงออกมาอย่างกระชับในทวีตได้ แต่ฉันคิดว่าเมื่อคำนึงถึงปัจจัยทั้งหมดแล้ว ก็ควรจะยอมรับว่า MVI ก็เป็นหลักการออกแบบที่ดีภายใต้ PoS เช่นกัน

เราต้องมุ่งเน้นไปที่ ผู้ใช้ทั่วไป ก่อนเสมอ ซึ่งต้องดูที่รากฐานระดับย่อยและประเมินว่าเราจะเพิ่มประโยชน์สูงสุดสำหรับคนทั่วไปได้อย่างไร เมื่อ Ethereum (หวังว่า) จะกลายเป็นระบบการเงินใหม่ของพวกเขา

คำถามคือเราจะใช้ MVI ได้อย่างไร ซึ่งเป็นสิ่งที่ฉันได้ศึกษามา Dietrichs กล่าวถึงความสำคัญของการสื่อสารการวิจัยนโยบายการเปิดตัวในปัจจุบันในระหว่างการโทรติดต่อนักพัฒนาครั้งล่าสุด และกระบวนการของฉันเริ่มต้นด้วยทวีตนี้

การเปลี่ยนแปลงนโยบายการออกเป็นปัญหาที่ละเอียดอ่อน สิ่งที่เราต้องการคือนโยบายการออกที่เพิ่มอรรถประโยชน์สูงสุดโดยไม่ต้องมีการแทรกแซงจากนักพัฒนาเพิ่มเติม เพื่อให้สามารถกระจาย MVI ที่เน้นอรรถประโยชน์สูงสุดตามสัดส่วนได้ตลอดเวลา

อย่างไรก็ตาม เส้นรางวัลปัจจุบันไม่อนุญาตให้โปรโตคอลส่งผลต่ออัตราการเดิมพัน (ความปลอดภัย) แต่ส่งผลต่อขนาดการเดิมพัน ในระยะกลาง ผลลัพธ์จะสัมพันธ์กันอย่างใกล้ชิดกับทั้งสอง แต่ในสมดุลระยะยาว อาจมีความแตกต่างที่ชัดเจน เนื่องจากอุปทานหมุนเวียนเคลื่อนตัวไป

นี่คือหัวข้อของบทความของฉันใน Ethresearch และคำพูดที่ Devconnect ในปี 2021: กำหนดวิธีที่อุปทาน S หมุนเวียนไปสู่สมดุล (i=b) เพื่อให้เราสามารถปรับปรุงเส้นโค้งรางวัลและบรรลุจำนวนการออกขั้นต่ำที่เป็นไปได้ภายใต้หลักฐานการถือหุ้น

เนื่องจากตามเส้นรางวัลปัจจุบัน จำนวนเงินที่ออก i สามารถแสดงเป็น i=cFd/S ซึ่งจะเปลี่ยนแปลงไปตามการเปลี่ยนแปลงของอุปทานหมุนเวียน (อัตราการจำนอง d ให้พื้นที่การปรับเปลี่ยนบางอย่าง) กราฟแสดงอัตราการออกของ Ethereum ในแนวทแยงและค่าเฉลี่ย b นับตั้งแต่การควบรวมกิจการ

ความถี่ที่จะเกิดขึ้น b ขึ้นอยู่กับความต้องการของหม ุนเวียน - ข้อเรียกร้องพื้นที่บล็อกจะไม่เปลี่ย นแปลงเพราะการเปลี่ยนแปลงในหน่วยการปกครอง b ของศาสนา i>b ฉัน

ในปี 2021 ผู้เดิมพันยังไม่มี REV ดังนั้นฉันจึงใช้อัตราผลตอบแทนขั้นต่ำที่คาดหวังโดยตรง y- และสรุปว่าความปลอดภัยของ Ethereum คือ d=b/y

วันนี้ เราเพียงเพิ่ม “อัตรา REV” v เข้าไปในสมการแล้วได้ d=(b+v)/y ประเด็นก็คือเราไม่สามารถควบคุมอัตราการค้ำประกันและความปลอดภัยได้ในระยะยาว เว้นแต่เราจะเตรียมเปลี่ยน F เป็นครั้งคราว

เราสามารถตัด F เป็นวิธีแก้ปัญหาชั่วคราวเพื่อหลีกเลี่ยงการจ่ายเงินเพื่อความปลอดภัยมากเกินไป (ซึ่งจะกล่าวถึงในทวีตถัดไป) อย่างไรก็ตาม ในที่สุด Ethereum จะกลับไปสู่อัตราการวางหลักประกันสมดุลระยะยาวเท่าเดิมที่อุปทานหมุนเวียนที่ต่ำกว่า (อย่างอื่นทั้งหมดจะเท่ากัน)

นี่คือเหตุผลว่าทำไมเราถึงต้องการเปลี่ยนเส้นรางวัลให้สัมพันธ์กับ d มากกว่า D จากนั้นดูเหมือนว่าจะน่าดึงดูดที่จะแทนที่ D ด้วย S 0 d (โดยที่ S 0 คือแหล่งจ่ายหมุนเวียนในปัจจุบัน) สิ่งนี้ทำให้เราเข้าใกล้นโยบายการออกอัตโนมัติมากขึ้นอีกก้าวหนึ่ง แต่ก็ยังไม่มีหลักประกันว่าจะบรรลุเป้าหมายดังกล่าว

สมมติว่าการเผาไหม้ MEV โปรโตคอลสามารถปรับให้เข้ากับการเปลี่ยนแปลงของรายได้ได้อย่างเต็มที่ แต่ก็ยังไม่สามารถปรับให้เข้ากับการเปลี่ยนแปลงถาวรของอัตราผลตอบแทนที่คาดหวังได้ เช่น เส้นอุปทาน ซึ่งสามารถจัดการได้โดยปล่อยให้เส้นรางวัลทั้งหมด (เส้นอุปสงค์) ลอยไปอย่างช้าๆ

เป้าหมายสูงสุดคือสมดุลแบบไดนามิกที่อุปทานหมุนเวียนสามารถเปลี่ยนแปลงได้ในอัตราคงที่โดยไม่มีอิทธิพลจากภายนอก ไม่ว่าจะเป็นภาวะเงินเฟ้อหรือภาวะเงินฝืดขึ้นอยู่กับเส้นอุปทานและมูลค่าพื้นที่บล็อกสะท้อนให้เห็นในมูลค่าตลาด ETH อย่างไร

ด้วยเหตุนี้ เราจึงบรรลุสิ่งที่ Polynya เรียกว่าการรักษาความปลอดภัย คงที่ ซึ่งฉันคิดว่าเหมาะสมที่จะอธิบายเป้าหมายสูงสุดของเรา เพื่อแย่งชิงการควบคุมการออกใบรับรองจากนักพัฒนาในท้ายที่สุด และทำให้ Ethereum เป็นอิสระภายใต้ MVI