รายงานการวิจัยมาโคร SignalPlus ฉบับพิเศษ: ตัวอย่างการประชุม FOMC

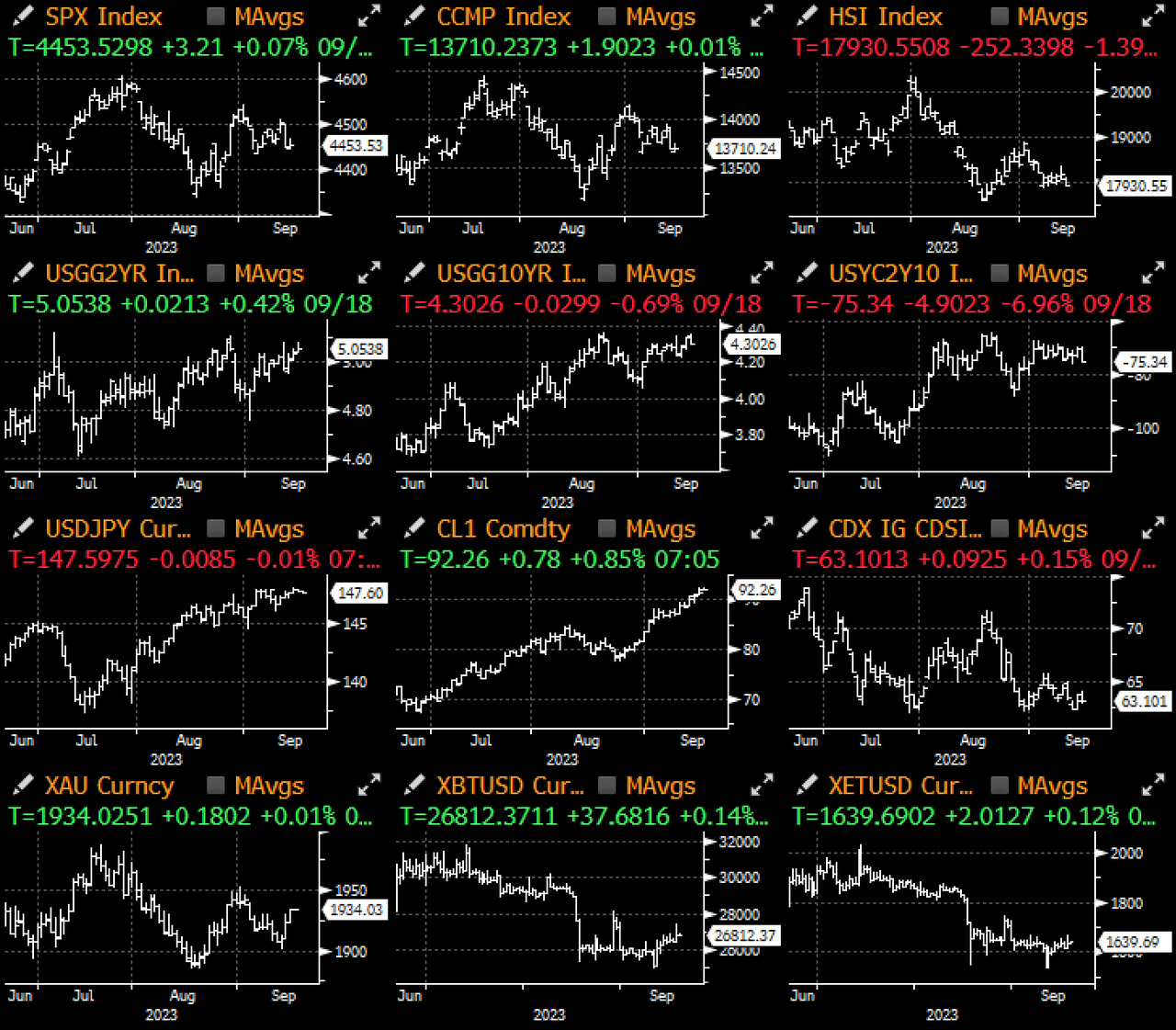

เมื่อวานเป็นวันหยุดในญี่ปุ่น และต้นสัปดาห์ดูเหมือนจะค่อนข้างสงบ แต่อีกไม่กี่วันข้างหน้าจะยุ่งมาก โดยมีการประชุมของธนาคารกลางหลายครั้ง ได้แก่ Federal Reserve / Bank of England / Bank of Japan / Swiss National Bank / Norges Bank / Riksbank ขึ้นเวทีมา

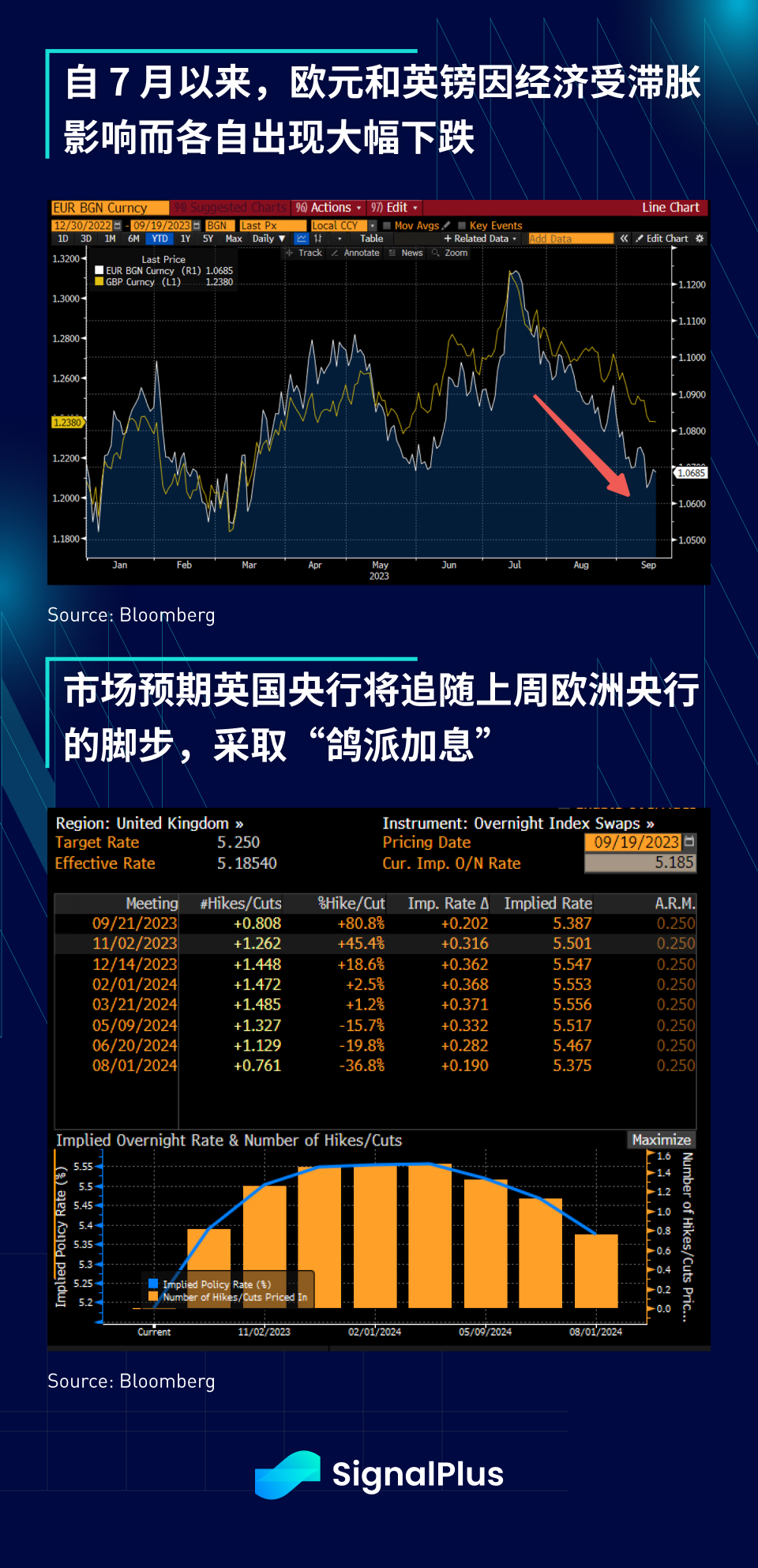

รอยเตอร์รายงานว่าธนาคารกลางยุโรปจะเริ่มหารือเกี่ยวกับวิธีกำจัดสภาพคล่องส่วนเกินในระบบธนาคารนับล้านล้านยูโร และการเพิ่มข้อกำหนดการสำรองอาจเป็นก้าวแรก, ด้วยผลกระทบนี้ เงินยูโรจึงดีดตัวขึ้นจากระดับต่ำสุดเป็นวันที่ 2 ติดต่อกัน ซึ่งจะเป็นความเคลื่อนไหวสำคัญในการพลิกฟื้นผลกระทบจากมาตรการผ่อนคลายเชิงปริมาณที่สั่งสมมานานกว่าทศวรรษ เนื่องจากอัตราเงินเฟ้อในเขตยูโรยังคงสูงอยู่ หลังจากผ่านไป 10 ปีติดต่อกัน การปรับขึ้นอัตราดอกเบี้ยตามนโยบายที่เข้มงวดยิ่งขึ้น

สำหรับธนาคารแห่งประเทศอังกฤษ ตลาดคาดว่าความน่าจะเป็นที่จะขึ้นอัตราดอกเบี้ยอีก 25 จุดพื้นฐานในการประชุมวันพฤหัสบดีนี้จะอยู่ที่ประมาณ 75% และข้อมูล CPI ล่าสุดจะถูกเปิดเผยก่อนการประชุม (คาดว่าดัชนีโดยรวมจะเพิ่มขึ้น 7.0% ต่อปี)อย่างไรก็ตาม เช่นเดียวกับการดำเนินการของธนาคารกลางยุโรปเมื่อสัปดาห์ที่แล้ว ตลาดคาดว่าธนาคารแห่งอังกฤษจะใช้ การปรับขึ้นอัตราดอกเบี้ยแบบ Dovish อีกครั้ง นับตั้งแต่จุดสูงสุดในเดือนกรกฎาคม ทั้งเงินยูโรและเงินปอนด์ก็ร่วงลงอย่างรวดเร็ว และตลาด จะรับฟังความคิดเห็นของผู้ว่าการ Bailey ส่วนคำแนะนำเกี่ยวกับอัตราดอกเบี้ย Terminal ปัจจุบันอัตราดอกเบี้ยปัจจุบันก่อนสิ้นปีจะอยู่ที่ประมาณ 5.5%

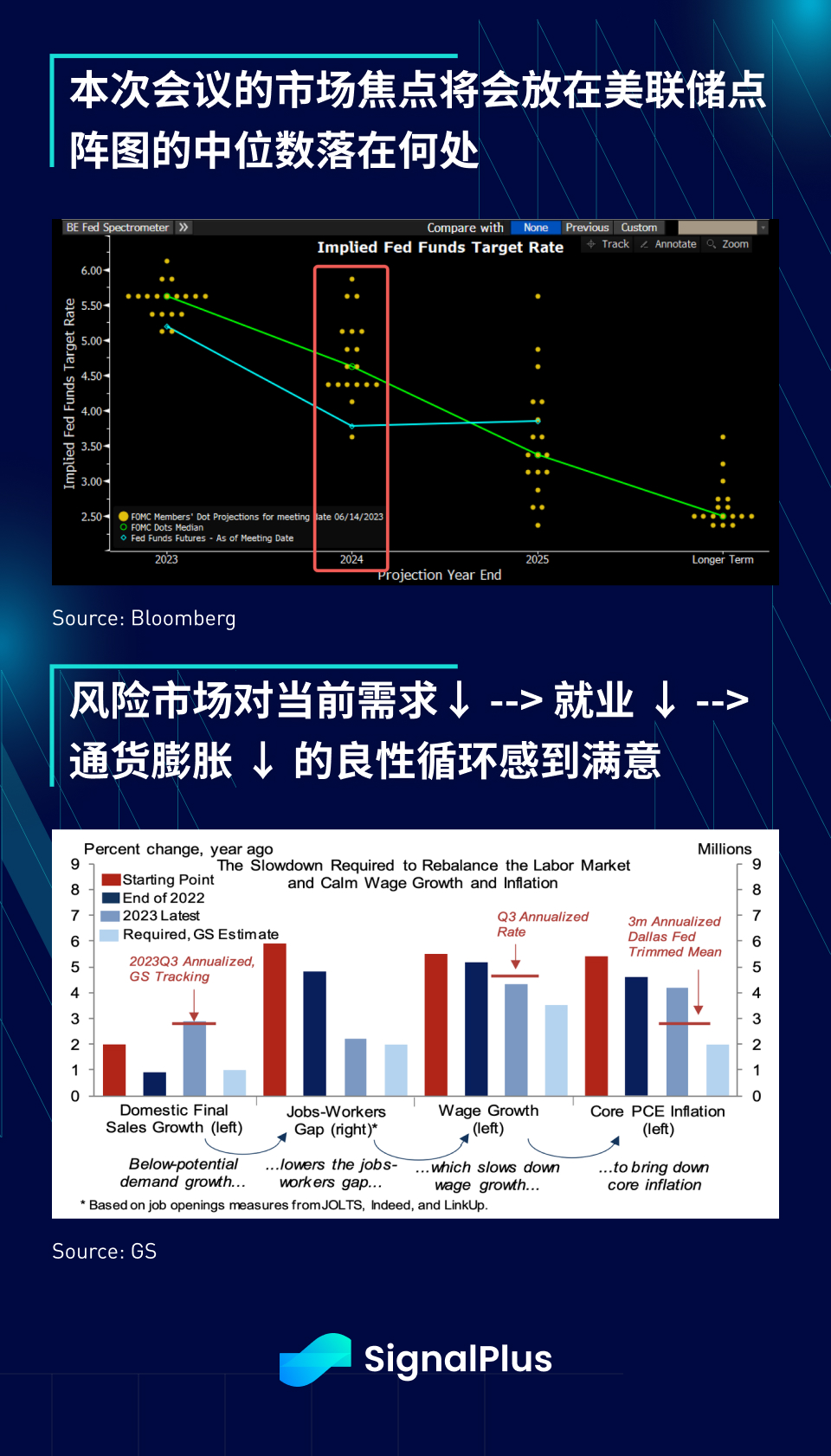

ทางด้าน FOMCตลาดคาดการณ์กันอย่างกว้างขวางว่าการขึ้นอัตราดอกเบี้ยจะหยุดชั่วคราวในการประชุมครั้งนี้ แต่ประเด็นสำคัญอยู่ที่ dot plot ของ Fed โดยเฉพาะจุดกึ่งกลางของ dot plot ในปี 2024 และต่อๆ ไป; เพื่อถอยหลังหนึ่งก้าวขณะนี้ตลาดมีทัศนคติเชิงบวกเกี่ยวกับแนวโน้มของ Fed เนื่องจากอัตราเงินเฟ้อดูเหมือนจะปานกลาง ซึ่งเป็นส่วนหนึ่งของวงจรที่ดีของอุปสงค์ที่ชะลอตัว → ลดช่องว่างด้านแรงงาน → การเติบโตของค่าจ้างที่ชะลอตัว → CPI หลักที่ลดลงแม้ว่าการเติบโตทางเศรษฐกิจจะชะลอตัวลง แต่ก็ไม่เพียงพอที่จะกระตุ้นให้เกิดภาวะถดถอย และบัฟเฟอร์จากงบดุลของผู้บริโภคก็เพียงพอที่จะบรรเทาความกังวลเกี่ยวกับการตกต่ำทางเศรษฐกิจครั้งใหญ่

หลังจากประสบกับจุดต่ำสุดในไตรมาสที่สี่การเติบโตของ GDP คาดว่าจะดีดตัวขึ้นที่ประมาณ 2% ในปี 2567 โดยได้แรงหนุนหลักจากการใช้จ่ายด้านการลงทุนและการลงทุนที่อยู่อาศัยที่เพิ่มขึ้น ซึ่งชดเชยผลกระทบจากการผลิตที่ยังอ่อนแอและการขาดมาตรการกระตุ้นทางการคลัง;นอกจากนี้,คาดว่าการดึง GDP จากนโยบายการคลังและการเงินจะหมดสิ้นไปอย่างสมบูรณ์ก่อนสิ้นปีนี้ดังนั้นตราบใดที่ Fed ไม่พยายามขึ้นอัตราดอกเบี้ยเทอร์มินัลโดยไม่คาดคิดในปี 2024 ตลาดก็ค่อนข้างพอใจกับแนวโน้มเศรษฐกิจ และ Fed ยังมีกระสุนอีกมากให้ใช้หากสถานการณ์เรียกร้อง

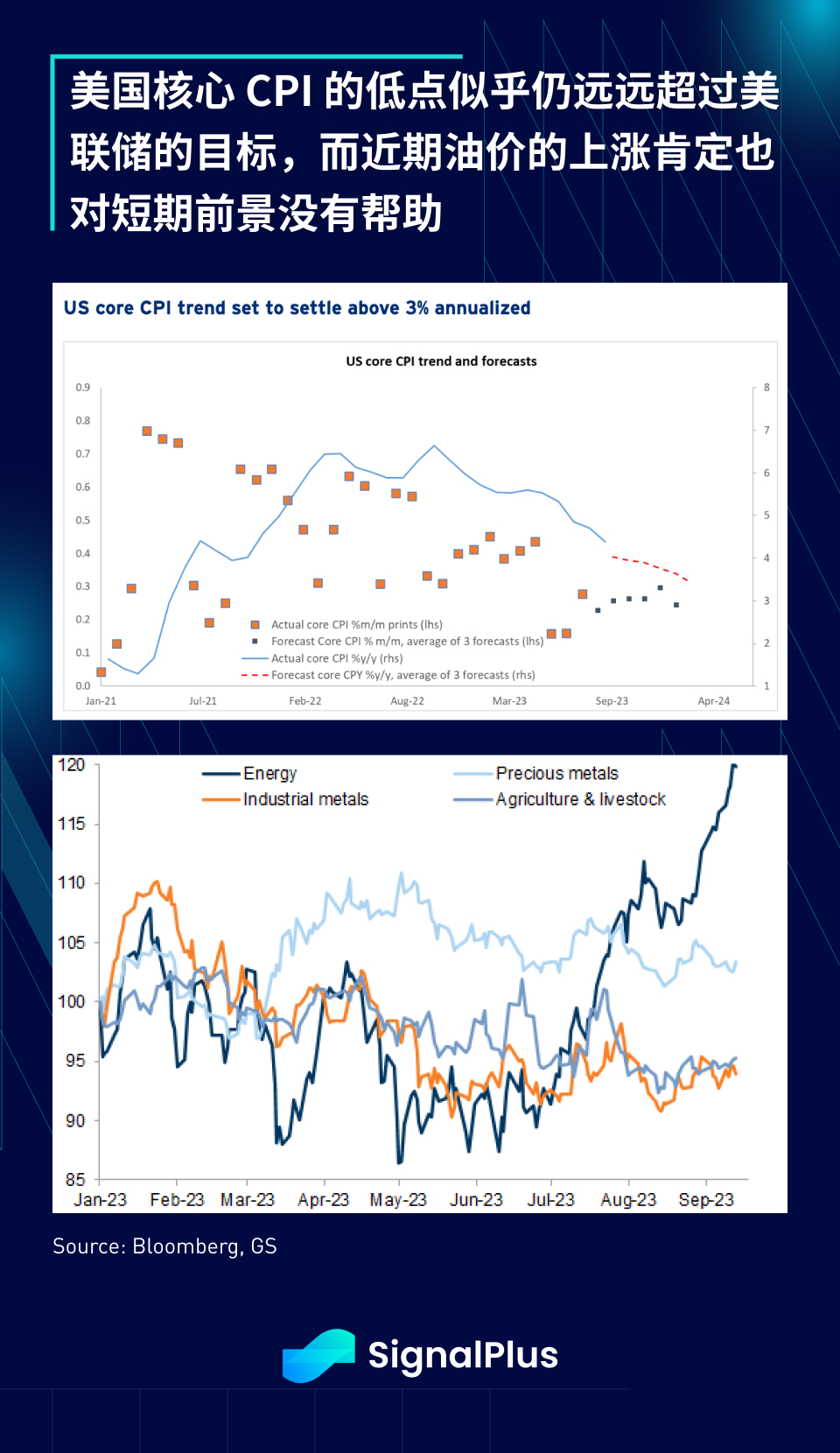

ในทางกลับกัน จากตัวชี้วัดทั้งหมดดัชนี CPI หลักของสหรัฐฯ ดูเหมือนจะสูงกว่า 3% ต่อปี ซึ่งสูงกว่าเป้าหมายระยะยาวของเฟดที่ 2% ในขณะที่ราคาน้ำมันที่ฟื้นตัวเมื่อเร็ว ๆ นี้ก็ได้เพิ่มความเสี่ยงในระยะสั้นเช่นกัน;นอกจากนี้,ตั้งแต่กลางทศวรรษ 2010 ความคาดหวังของตลาดสำหรับอัตราดอกเบี้ยที่เป็นกลาง ระยะยาว ดูเหมือนจะได้รับการแก้ไขขึ้นไปอย่างถาวรโดยเฉพาะอย่างยิ่งภายหลังการแพร่ระบาด ดัชนีชี้วัดอัตราดอกเบี้ยพุ่งขึ้นสู่ระดับสูงสุดในรอบ 10 ปีที่ 4% ในช่วง 10 ปี 5 ปี ในขณะที่ระดับเฉลี่ยในทศวรรษก่อนหน้านั้นอยู่ที่เพียง 2.5%

ดังนั้น แม้ว่าอัตราดอกเบี้ยมาตรฐานจะสูงขึ้นมากกว่า 5% แต่เงื่อนไขทางการเงินยังคงค่อนข้างหลวม และเราเชื่อว่าเฟดมีแนวโน้มที่จะลองใช้กลยุทธ์ การขึ้นอัตราดอกเบี้ยแบบเหยี่ยวกระโดด อีกครั้ง ซึ่งจะสะท้อนให้เห็นในคำพูดของประธานพาวเวลล์ และดอทพล็อต การเปลี่ยนแปลงเล็กๆ น้อยๆ จะถูกถ่ายทอดอย่างสุขุมรอบคอบ

และเช่นเคย เราจะวิเคราะห์และให้มุมมองของเราหลังการประชุม FOMC ในบ่ายวันพุธ (ET) ฉันขอให้คุณทุกคนโชคดีกับการซื้อขายของคุณในสัปดาห์นี้!

คุณสามารถค้นหา SignalPlus ได้ใน Plugin Store ของ ChatGPT 4.0 เพื่อรับข้อมูลการเข้ารหัสแบบเรียลไทม์ หากคุณต้องการรับข้อมูลอัปเดตของเราทันที โปรดติดตามบัญชี Twitter ของเรา @SignalPlus_Web 3 หรือเข้าร่วมกลุ่ม WeChat ของเรา (เพิ่มผู้ช่วย WeChat: SignalPlus 123) กลุ่ม Telegram และชุมชน Discord เพื่อสื่อสารและโต้ตอบกับเพื่อน ๆ มากขึ้น

SignalPlus Official Website:https://www.signalplus.com