อดีตและปัจจุบันของ LSD: เส้นทางวิวัฒนาการ ติดตามพาโนรามา และอัตราผลตอบแทนของอัตราดอกเบี้ย

การรวบรวมข้อความต้นฉบับ: Deep Tide TechFlow

การรวบรวมข้อความต้นฉบับ: Deep Tide TechFlow

มนุษย์ได้สำรวจแนวคิดเรื่อง ความจริง มาเป็นเวลานาน เราแบ่งพวกมันออกเป็นประเภทต่างๆ เพื่อช่วยให้จิตใจของเราประสานกัน เช่น ความจริงสัมบูรณ์ ความจริงตามวัตถุประสงค์ ความจริงส่วนตัว และอื่นๆ ความจริงสามารถมาได้หลายรูปแบบ หากคุณต้องการ ในโลกการเงิน ลำดับของธุรกรรมจะกำหนดความจริงขั้นสูงสุด และบล็อกเชนช่วยอำนวยความสะดวกในการก่อตั้งความจริงเหล่านี้

ชื่อระดับแรก

ฐาน

ใน Bitcoin มีการเสนอบล็อกใหม่ผ่าน Proof of Work (PoW) ตรวจสอบให้แน่ใจว่าผู้เสนอบล็อกได้ทำงานเพียงพอที่จะแสดงให้เห็นว่าพวกเขาได้ใช้ทรัพยากร เช่น ไฟฟ้าหรืออุปกรณ์การทำเหมือง สิ่งนี้ทำให้การส่งสแปมเครือข่ายเป็นกิจกรรมที่สร้างความสูญเสีย

ผู้ผลิตบล็อกหลายราย (คนงานเหมืองในกรณีนี้) แข่งขันกันเพื่อสร้างบล็อก แต่จะยอมรับเพียงรายเดียวเท่านั้น ซึ่งหมายความว่างานที่ทำโดยผู้อื่นจะสูญเปล่า การเปลี่ยนรูปแบบฉันทามติของ Bitcoin เป็นเรื่องยากเมื่อพิจารณาจากอายุของ Bitcoin และแรงจูงใจสำหรับผู้เข้าร่วมเครือข่าย แต่เครือข่ายใหม่สามารถใช้แนวทางอื่นได้

ระบบ Proof-of-Stake (PoS) หลีกเลี่ยงการแข่งขันระหว่างผู้ผลิตบล็อกโดยการเลือกผู้ผลิตบล็อก เครือข่ายเหล่านี้ไม่ต้องการให้นักขุดแข่งขันกันเพื่อแย่งชิงพลังงานจากการขุดโดยการตั้งเครื่องจักรที่ซับซ้อนและใช้ไฟฟ้า แต่ผู้ผลิตบล็อกจะถูกเลือกตามจำนวนโทเค็นดั้งเดิมของเครือข่ายที่ผู้เข้าร่วมเดิมพัน

การวางเดิมพันเวอร์ชันแรกสุดมีความคล้ายคลึงกับการฝากระยะยาว โทเค็นจะถูกล็อคในช่วงระยะเวลาหนึ่ง ระยะเวลาการล็อคอาจต่ำถึงหนึ่งสัปดาห์ ธนาคารมักจะเสนออัตราผลตอบแทนจากเงินฝากระยะยาวที่สูงกว่าบัญชีออมทรัพย์ทั่วไปเพื่อกระตุ้นให้บุคคลล็อคเงินทุนเป็นระยะเวลานานขึ้น ธนาคารใช้เงินทุนเหล่านี้เพื่อกิจกรรมเชิงพาณิชย์ เช่น การให้กู้ยืม และสินทรัพย์ที่จำนำจะสร้าง (และลงคะแนนเสียง) บล็อกใหม่และปกป้องบล็อกเก่า

ชื่อระดับแรก

โอกาส

ด้วยการถือกำเนิดของเครือข่าย PoS เช่น Solana อุตสาหกรรมทั้งหมดได้รับการปรับปรุงให้สมบูรณ์แบบเพื่อช่วยเหลือผู้ใช้ในการเดิมพัน ทำได้ด้วยเหตุผลสองประการ:

ตามตารางด้านบนนี้ เครื่องมือตรวจสอบความถูกต้องมักต้องใช้คอมพิวเตอร์ที่ซับซ้อนซึ่งมีราคาหลายพันดอลลาร์ ผู้ใช้โดยเฉลี่ยอาจไม่มีอุปกรณ์เหล่านี้หรือไม่ต้องการจัดการอุปกรณ์เหล่านี้ให้ยุ่งยาก

ช่วยในการชำระบัญชีสินทรัพย์ crypto ที่ไม่ได้ใช้งาน การแลกเปลี่ยนเช่น Coinbase และ Binance อนุญาตให้ผู้ใช้เดิมพันจากผลิตภัณฑ์ของตน และได้รับส่วนต่างเพียงเล็กน้อยระหว่างรางวัลที่เครือข่ายมอบให้กับรางวัลที่ส่งผ่านการแลกเปลี่ยนไปยังผู้ใช้ที่เดิมพัน

วิธีหนึ่งในการวัดขนาดของตลาดการปักหลักคือการเพิ่มมูลค่าตลาดของเครือข่ายที่ใช้ PoS ทั้งหมด ตัวเลขนี้มีมูลค่าประมาณ 318 พันล้านดอลลาร์ 72% เป็น Ethereum “อัตราส่วนการเดิมพัน” ที่กล่าวถึงด้านล่างจะวัดเปอร์เซ็นต์ของโทเค็นดั้งเดิมของเครือข่ายที่ถูกเดิมพัน

Ethereum มีอัตราส่วนสัดส่วนการถือหุ้นต่อหลักประกันต่ำที่สุดแห่งหนึ่งในเครือข่าย แต่ด้วยมูลค่าเงินดอลลาร์ มันเป็นผู้นำที่แท้จริง

เหตุผลที่ Ethereum ดึงดูดเงินทุนจำนวนมากในแง่ของการเดิมพันก็เพราะว่าเครือข่ายให้ผลตอบแทนที่ยั่งยืนมากกว่า ทำไมคุณพูดแบบนั้น? ในบรรดาเครือข่ายที่พิสูจน์การเดิมพันทั้งหมด Ethereum เป็นเครือข่ายเดียวที่ชดเชยการออกรายวันโดยการเผาค่าธรรมเนียมส่วนหนึ่ง ค่าธรรมเนียมที่ถูกเผาบน Ethereum นั้นเป็นสัดส่วนกับการใช้งานเครือข่าย

จำนวนเงินใด ๆ ที่เสนอเป็นรางวัลจากการปักหลักจะถูกสมดุลโดยโทเค็นที่ถูกเผาซึ่งเป็นส่วนหนึ่งของรูปแบบค่าธรรมเนียมตราบใดที่ผู้คนใช้เครือข่าย นี่คือเหตุผลว่าทำไมผลตอบแทนที่สร้างโดยเครื่องมือตรวจสอบความถูกต้องของ Ethereum จึงมีความยั่งยืนมากกว่าเครือข่ายที่พิสูจน์การเดิมพันอื่นๆ ขออธิบายด้วยตัวเลขนะครับ

จากข้อมูลของ Ultrasound.money นั้น Ethereum จะออกประมาณ 775,000 ETH ให้กับผู้เดิมพันในปีนี้ ในเวลาเดียวกัน Ethereum จะเผาประมาณ 791,000 ETH เป็นค่าธรรมเนียมการทำธุรกรรม ซึ่งหมายความว่าแม้จะมีการออกรางวัลจากการปักหลักแล้ว อุปทานของ Ethereum ยังคงลดลง (ประมาณ 16,000 ETH)

ลองนึกถึงการเผา Ethereum ควบคู่ไปกับการซื้อคืนหุ้น เมื่อผู้ก่อตั้งบริษัทมหาชนขายหุ้นอาจทำให้นักลงทุนไม่สบายใจ แต่เมื่อบริษัทต่างๆ ซื้อหุ้นคืนจากตลาดสาธารณะอย่างสม่ำเสมอ ก็ถือเป็นสัญญาณของสุขภาพโดยทั่วไป หุ้นขึ้นและทุกคนรู้สึกมีความสุขขึ้นเล็กน้อย โดยทั่วไปแล้ว ในสภาพแวดล้อมที่มีอัตราดอกเบี้ยต่ำ บริษัทที่ร่ำรวยด้วยเงินสดมั่นใจในโอกาสที่จะซื้อหุ้นคืน แทนที่จะใช้เพื่อซื้อตราสารอื่นๆ เช่น คลัง

การเผา Ethereum นั้นคล้ายคลึงกับการซื้อหุ้นคืน มันถอน Ethereum ออกจากตลาด และยิ่งมีคนใช้ Ethereum มากเท่าไหร่ Ethereum ก็จะถูกกู้คืนจากตลาดมากขึ้นเท่านั้น นับตั้งแต่ EIP 1559 เปิดตัวเมื่อประมาณสองปีที่แล้ว Ethereum ก็มี การซื้อคืน มูลค่า ETH มากกว่า 10 พันล้านดอลลาร์ อย่างไรก็ตาม มีความแตกต่างประการหนึ่งระหว่างการซื้อคืนหุ้นและเครือข่าย Proof of Stake ที่เผาโทเค็นซึ่งเป็นส่วนหนึ่งของรูปแบบค่าธรรมเนียม: บริษัทมหาชนจะไม่ออกหุ้นใหม่ทุกไตรมาส

สมมติฐานก็คือการซื้อคืนจะนำหุ้นกลับมาจากตลาด ในกรณีของ Ethereum โทเค็นที่ออกใหม่ (เป็นรางวัลจากการปักหลัก) จะรักษาสมดุลของโทเค็นที่ถูกเผา (เป็นค่าธรรมเนียม) ความสมดุลระหว่างการออกและการเผาอาจเป็นสาเหตุที่ทำให้ ethereum ไม่เพิ่มขึ้นทันทีหลังจากการควบรวมกิจการเมื่อต้นปีนี้

มุมมองแบบพาโนรามาของเส้นทางจำนำ

มุมมองแบบพาโนรามาของเส้นทางจำนำ

แม้ว่าการลงทุนใน Ethereum (ETH) กำลังไปได้สวยในเชิงเศรษฐกิจ แต่ก็มีปัญหาพื้นฐานบางประการที่ทำให้ผู้ใช้รายย่อยเข้าร่วมได้ยาก ขั้นแรก คุณต้องเป็นเจ้าของ 32 ETH เพื่อเป็นผู้ตรวจสอบความถูกต้อง ในราคาปัจจุบัน ซึ่งเท่ากับประมาณ 60,000 ดอลลาร์ ซึ่งเทียบเท่ากับค่าใช้จ่ายปริญญาโทสาขาการเงินจาก London School of Economics หรือค่าใช้จ่ายในการซื้อ Bored Ape NFT

นี่เป็นราคาที่ค่อนข้างสูงชันที่ต้องจ่ายหากคุณต้องการเดิมพัน ความท้าทายอีกประการหนึ่งก็คือ จนกระทั่งเมื่อไม่นานมานี้ การวางเดิมพันบน Ethereum นั้นเป็นถนนเดินรถทางเดียว หลังจากตกลงที่จะเป็นผู้ตรวจสอบความถูกต้องแล้ว คุณจะไม่สามารถแน่ใจได้ว่าคุณจะได้รับเงินคืนเมื่อใด ซึ่งหมายความว่าหากคุณจำเป็นต้องใช้ ETH อย่างเร่งด่วน คุณจะไม่สามารถทำได้

แผนภูมิด้านล่างจาก Glassnode แสดงให้เห็นว่า ETH ใหม่กำลังถูกเดิมพันอย่างรวดเร็วหลังจากการอัปเกรดที่เซี่ยงไฮ้

ในไม่ช้า Liquid Stake Derivatives (LSD) ก็เกิดขึ้นเพื่อแก้ไขปัญหาเหล่านี้ ประการแรก ช่วยให้ผู้เข้าร่วมรายย่อยสามารถลงทุนได้โดยไม่สูญเสียการเข้าถึงสินทรัพย์ที่เดิมพันไว้ ผู้ใช้สามารถถอนรายได้ได้ตลอดเวลา ประการที่สอง ผู้คนสามารถมีส่วนร่วมในการเดิมพันได้แม้จะมี ETH เพียงเล็กน้อยก็ตาม แต่สิ่งนี้เป็นไปได้อย่างไร? แบบจำลองอาศัยสิ่งต่อไปนี้:

มอบโทเค็นคล้ายใบเสร็จรับเงินแก่นักลงทุนเพื่อยืนยันว่าพวกเขาได้ลงทุนใน ETH ในสัญญาเงินฝาก

สร้างกลุ่ม ETH และฝากเงินเป็นชุดจำนวน 32 ETH เพื่อให้นักลงทุนสามารถเดิมพันด้วยสกุลเงิน ETH ที่ต่ำกว่า

ลองนึกภาพการหาเงินสำหรับการเดินทางในขณะที่คุณอยู่ในวิทยาลัย LSD มอบกลไกที่คล้ายกันสำหรับผู้ที่ชื่นชอบสกุลเงินดิจิทัลที่ต้องการเดิมพัน มีโมเดล LSD ที่เกิดขึ้นใหม่สามรุ่นในตลาด

ในโมเดล Rebase ผู้ใช้จะได้รับโทเค็นเท่ากับจำนวน ETH ที่พวกเขาล็อคไว้ผ่านโปรโตคอล ตัวอย่างเช่น หากคุณล็อค ETH สองอันผ่าน Lido คุณจะได้รับ stETH สองอัน จำนวน stETH จะเพิ่มขึ้นทุกวันเมื่อคุณได้รับรางวัลจากการเดิมพัน แม้ว่าโมเดลนี้จะเรียบง่าย แต่ปริมาณที่เปลี่ยนแปลงตลอดเวลาทำให้เกิดความท้าทายในการรวบรวมระหว่างโปรโตคอล DeFi ขึ้นอยู่กับเขตอำนาจศาลของคุณ การได้มาซึ่งโทเค็นใหม่แต่ละครั้งอาจเป็นเหตุการณ์ที่ต้องเสียภาษี

สำหรับโทเค็นที่มีรางวัล เช่น cbETH ที่ออกโดย Coinbase และ rETH ที่ออกโดย Rocket Pool มูลค่าของโทเค็นจะถูกปรับ ไม่ใช่ปริมาณ

Frax ใช้โมเดลสองโทเค็น โดย ETH และรางวัลสะสมจะแบ่งออกเป็นสองส่วน เรียกว่า frxETH และ sfrxETH โดยที่ frxETH รักษาอัตราส่วน 1:1 peg ด้วย ETH และ sfrxETH เป็นห้องนิรภัยที่ออกแบบมาเพื่อสะสมผลตอบแทนจากการปักหลักให้กับเครื่องมือตรวจสอบ Frax ETH อัตราแลกเปลี่ยนของ frxETH ถึง sfrxETH เพิ่มขึ้นเมื่อเวลาผ่านไป เนื่องจากมีการเพิ่มรางวัลเข้าไปในห้องนิรภัยมากขึ้นเรื่อยๆ สิ่งนี้คล้ายกับ c-token ของ Compound ซึ่งสะสมผลตอบแทนดอกเบี้ยอย่างต่อเนื่อง

แน่นอนว่าผู้ให้บริการด้านการลงทุนจำนองสภาพคล่องไม่ได้ให้ตัวเลือกนี้แก่ผู้ใช้รายย่อยโดยไม่ได้ตั้งใจ ในนั้นแรงจูงใจในการทำกำไรอยู่ กิจการเดิมพันสภาพคล่องจะได้รับค่าธรรมเนียมคงที่จากอัตราผลตอบแทนที่เครือข่ายกำหนด ดังนั้น หาก ETH เสนอผลตอบแทนจากการปักหลัก 5% ต่อปี Lido จะได้รับ 50 bps จากผู้เดิมพัน

จากการคำนวณนี้ Lido จะเก็บค่าธรรมเนียมเกือบ 1 ล้านดอลลาร์ต่อวันจากผู้เดิมพัน ค่าธรรมเนียม 10% จะถูกจัดสรรให้กับผู้ให้บริการโหนดและ DAO มีการแข่งขันเพียงเล็กน้อยจากคู่แข่งที่มีโทเค็น แม้ว่าเราจะไม่สามารถเข้าถึงข้อมูลของอนุพันธ์หลักอื่นๆ เช่น Rocket Pool หรือ Coinbase ETH ได้ แต่เราสามารถประมาณค่าธรรมเนียมที่เกิดขึ้นโดยประมาณได้

ตัวอย่างเช่น Coinbase เดิมพัน 2.3 ล้าน ETH และเรียกเก็บค่าธรรมเนียม 25% จากรายได้จากการเดิมพัน สมมติว่าอัตราผลตอบแทนการปักหลักอยู่ที่ 4.3% และราคา ETH อยู่ที่ 1,800 ดอลลาร์ รายได้ของ Coinbase จะอยู่ที่ประมาณ 45 ล้านดอลลาร์จาก ETH เพียงอย่างเดียว ข้อมูลจากการเปิดเผยของ ก.ล.ต. แสดงให้เห็นว่า Coinbase สร้างรายได้เกือบ 70 ล้านดอลลาร์ต่อไตรมาสจากการวางเดิมพันสินทรัพย์ทั้งหมดที่รองรับ

ในปีที่ผ่านมา Lido Finance เป็นหนึ่งในแผนกไม่กี่แผนกที่รวบรวมมูลค่าที่สำคัญจากรายได้จากการดำเนินงาน ในขณะที่ฉันเขียนสิ่งนี้ เงินจำนวน 279 ล้านดอลลาร์ได้ไหลเข้าสู่คลัง DAO ของ Lido ในช่วง 30 วันที่ผ่านมา โปรโตคอลดังกล่าวระดมทุนได้ 5.4 ล้านดอลลาร์ เทียบกับ 1.7 ล้านดอลลาร์สำหรับ Aave และ 400,000 ดอลลาร์สำหรับ Compound เมื่อเปรียบเทียบค่าธรรมเนียมของโปรแกรมอนุพันธ์ด้านการลงทุนที่มีหลักประกันสภาพคล่องอื่นๆ กับ Lido แสดงให้เห็นถึงความโดดเด่นในตลาด LSD

เมื่อตลาดเดิมพันเติบโตขึ้น ผู้เข้าร่วมรายใหม่อาจกัดกร่อนอัตรากำไรของ Lido และผู้เดิมพันอาจมองหาค่าธรรมเนียมที่ต่ำกว่าจากที่อื่น แต่สำหรับตอนนี้ สิ่งที่ฉันรู้ก็คือ Lido เป็นหนึ่งในโครงการ crypto ไม่กี่โครงการที่สามารถทำกำไรจากสินทรัพย์ที่ไม่ได้ใช้งานในวงกว้าง ETH ประมาณ 15 พันล้านดอลลาร์ถูกเดิมพันไว้ที่ Lido ตราบใดที่ ETH สามารถสร้างรายได้และเงินทุนไม่ไหลออก บริษัทการลงทุนที่ได้รับการสนับสนุนจากสภาพคล่องก็จะอยู่ในสภาพที่ดี

ชื่อระดับแรก

อัตราปลอดความเสี่ยง

อัตราปลอดความเสี่ยงคืออัตราดอกเบี้ยที่ได้รับจากการลงทุนโดยไม่มีความเสี่ยงในการผิดนัดชำระหนี้ นั่นเป็นเหตุผลว่าทำไมจึงเรียกว่า ไร้ความเสี่ยง โดยทั่วไปแล้ว พันธบัตรที่ออกโดยรัฐบาลซึ่งมีความมั่นคงทางการเงินและทางการเมืองจะถือว่าไม่มีความเสี่ยง เดี๋ยวก่อน ทำไมเราถึงพูดถึงอัตราปลอดความเสี่ยง?

ในโลกของการลงทุน การลงทุนที่ดีหรือไม่ดีจะถูกตัดสินจากต้นทุนของเงินทุน คำถามพื้นฐานที่นักลงทุนทุกคนถามก่อนตัดสินใจลงทุนคือผลตอบแทนที่คาดหวังมากกว่าต้นทุนเงินทุนหรือไม่

ถ้าใช่ก็ลงทุนได้ แต่ถ้าไม่ใช่ก็ลงทุนไม่ได้ ต้นทุนของเงินทุนประกอบด้วยต้นทุนของส่วนของผู้ถือหุ้นและต้นทุนของหนี้

ต้นทุนหนี้ค่อนข้างตรงไปตรงมา อัตราดอกเบี้ยที่คุณจ่าย ต้นทุนของส่วนของผู้ถือหุ้นขึ้นอยู่กับปัจจัยสามประการ ได้แก่ อัตราปลอดความเสี่ยง ความเสี่ยงในการลงทุนสัมพันธ์กับสินทรัพย์ไร้ความเสี่ยง และเบี้ยประกันความเสี่ยง

หากไม่มีอัตราปลอดความเสี่ยงที่กำหนดไว้ เป็นการยากที่จะกำหนดต้นทุนของเงินทุนเพื่อตัดสินพื้นฐานของการลงทุนใดๆ

ยกตัวอย่างอัตราดอกเบี้ยระหว่างธนาคารในลอนดอน (LIBOR) เป็นเกณฑ์มาตรฐานอัตราดอกเบี้ยที่กำหนดทุกอย่างตั้งแต่พันธบัตรอัตราดอกเบี้ยลอยตัวไปจนถึงสัญญาอนุพันธ์ที่มีราคา อัตราดอกเบี้ยที่ได้รับจากเครื่องมือตรวจสอบความถูกต้องของ Ethereum น่าจะเป็นมาตรฐานที่ใกล้เคียงที่สุดที่ควรกำหนดอัตราดอกเบี้ยอื่นใน DeFi อื่น ๆ

มีปัญหากับการคำนวณดอกเบี้ย DeFi ในปัจจุบัน ตัวอย่างเช่น อัตราผลตอบแทนต่อปี (APR) สำหรับการให้ยืม ETH จาก Compound อยู่ที่ประมาณ 2% เทียบกับ 4.3% สำหรับผู้ตรวจสอบความถูกต้องตามข้อมูลของ Ethereum Foundation ตามหลักการแล้ว อัตราการให้กู้ยืม ETH ควรสูงกว่าอัตราผลตอบแทนของผู้ตรวจสอบเล็กน้อย เนื่องจาก:

แอปพลิเคชันมีความเสี่ยงมากกว่าตัวโปรโตคอลเอง ความเสี่ยงด้านสัญญาอัจฉริยะถูกกำหนดราคาผิดในตลาดการให้กู้ยืม

หากทางเลือกอื่นนอกเหนือจากการวางเดิมพันสภาพคล่องนั้นให้ทั้งสภาพคล่องและอัตราผลตอบแทนที่แข่งขันได้ นักลงทุนก็มีแรงจูงใจเพียงเล็กน้อยในการให้กู้ยืมเงินกับสัญญาที่ชาญฉลาด และนั่นคือสิ่งที่กำลังเกิดขึ้นในขณะนี้

ตามที่กล่าวไว้ข้างต้น Ethereum มีอัตราส่วนการปักหลักที่ต่ำที่สุดแห่งหนึ่ง เมื่อเปิดใช้งานฟังก์ชันการถอน จำนวนสินทรัพย์ที่ป้อนในการจำนำจะเพิ่มขึ้นอย่างต่อเนื่อง เมื่อสินทรัพย์เพิ่มขึ้น อัตราผลตอบแทนต่อผู้ตรวจสอบความถูกต้องจะลดลง เนื่องจากสินทรัพย์จำนวนมากขึ้นจะไล่ตามผลตอบแทนที่มีขอบเขตจำกัด จำนวน ETH ที่ออกจะไม่เพิ่มขึ้นตามสัดส่วนของจำนวนโทเค็นที่เดิมพัน

แรงจูงใจในการทำกำไรขับเคลื่อนทุกสิ่งรอบตัวเรา หากผู้ตรวจสอบสังเกตเห็นค่าเสียโอกาส พวกเขาจะย้ายสินทรัพย์ที่วางเดิมพันไปที่อื่น ตัวอย่างเช่น หากอัตราดอกเบี้ยสำหรับการยืม ETH หรือการจัดหาสภาพคล่องบน Uniswap สูงกว่าผลตอบแทนของเครื่องมือตรวจสอบอย่างมีนัยสำคัญ พวกเขาไม่มีแรงจูงใจในการเรียกใช้โหนดเครื่องมือตรวจสอบ ในกรณีนี้ การค้นหาแหล่งรายได้ทางเลือกสำหรับเครื่องมือตรวจสอบถือเป็นสิ่งสำคัญในการรักษาความปลอดภัยของ Ethereum

การพักใหม่กำลังกลายเป็นทางเลือกอื่นสำหรับผู้ตรวจสอบความถูกต้องในการเพิ่มผลตอบแทน

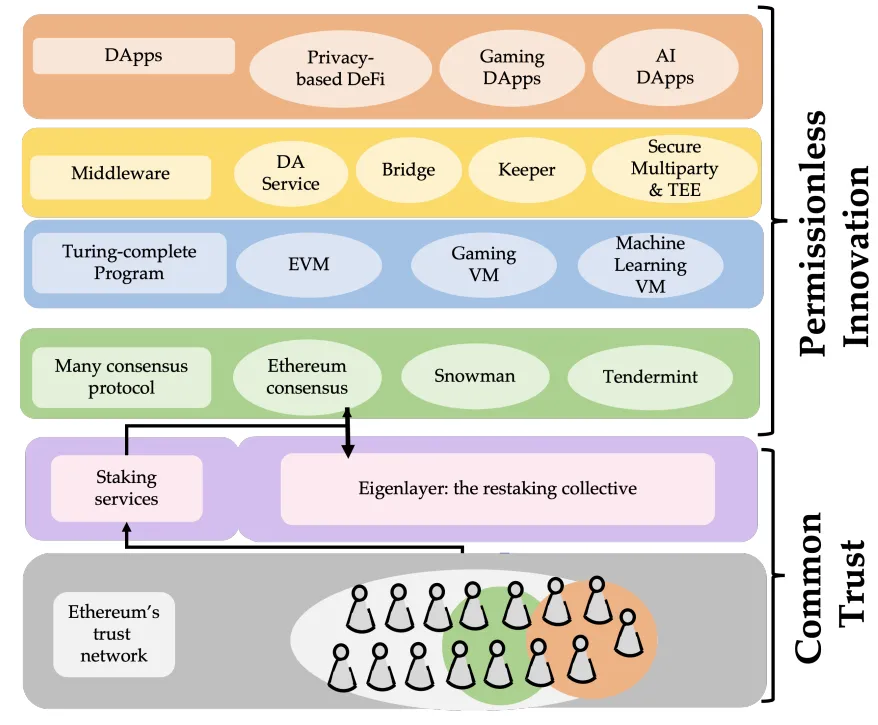

EigenLayer เป็นหนึ่งในมิดเดิลแวร์ชั้นนำที่รองรับการสมมุติฐานใหม่ มาอธิบายโดยละเอียดกันดีกว่า เมื่อคุณใช้บล็อกเชน เช่น Bitcoin หรือ Ethereum คุณจะต้องชำระค่าพื้นที่บล็อกเพื่อให้ธุรกรรมของคุณสามารถจัดเก็บในบล็อกอย่างถาวร ค่าธรรมเนียมนี้อาจแตกต่างกันไปในเครือข่ายที่แตกต่างกัน พิจารณาซื้อขาย Bitcoin, Ethereum, Solana และ Polygon เพื่อดูความแตกต่างของค่าธรรมเนียมเหล่านี้

ทำไมจึงเป็นเช่นนี้? เอกสารไวท์เปเปอร์ของ EigenLayer อธิบายสิ่งนี้ด้วยวิธีที่สวยงาม - Blockspace เป็นผลิตภัณฑ์ของการกระจายอำนาจที่เชื่อถือได้ที่มอบให้โดยโหนดหรือเครื่องมือตรวจสอบที่อยู่ด้านล่าง ยิ่งมูลค่าของการกระจายอำนาจที่เชื่อถือได้มากขึ้น ราคาของพื้นที่บล็อกก็จะสูงขึ้นตามไปด้วย

กลไกการวางเดิมพันใหม่ช่วยให้เราสามารถเจาะลึกเข้าไปในกลุ่มการกระจายอำนาจ และสร้างตลาดสำหรับความไว้วางใจแบบกระจายอำนาจ EigenLayer อนุญาตให้ผู้ตรวจสอบความถูกต้องของ Ethereum นำความไว้วางใจของตนกลับมาใช้ใหม่และเปิดใช้งานบล็อกเชนใหม่เพื่อรับประโยชน์จากความไว้วางใจเดียวกันนั้น

ชื่อระดับแรก

คำถามสำคัญ

ทั้งหมดนี้ฟังดูดี แต่คุณอาจสงสัยว่าใครเป็นคนใช้สิ่งเหล่านี้ทั้งหมด เราสามารถวิเคราะห์ได้จากมุมมองของอุปสงค์และอุปทาน ในด้านอุปทาน มีสามแหล่ง

ผู้เดิมพัน ETH ดั้งเดิม (วางเดิมพัน ETH ด้วยตนเอง)

LST re-stakers (ปักหลัก LST เช่น stETH หรือ cbETH) และ

ผู้ให้บริการสภาพคล่อง ETH (ปักหลักโทเค็น LP ที่มี ETH เป็นหนึ่งในสินทรัพย์ของพวกเขา) พวกเขายังสามารถเลือกที่จะตรวจสอบความถูกต้องของเครือข่ายอื่น ๆ ได้

ในด้านอุปสงค์ มักมีแอปพลิเคชันใหม่ๆ หรือเครือข่ายใหม่ๆ ที่ต้องการบูตระบบรักษาความปลอดภัย คุณอาจต้องการสร้างเครือข่าย oracles ที่แยกวิเคราะห์ข้อมูลออนไลน์และส่งต่อไปยังแอปพลิเคชัน DeFi

ไม่กี่ปีที่ผ่านมา ตอนที่ Ethereum และเครือข่ายเลเยอร์ 1 อื่นๆ อีกหลายเครือข่ายกำลังพัฒนา เราไม่แน่ใจว่าจะมีห่วงโซ่เดียวที่จะปกครองเครือข่ายทั้งหมดหรือไม่ ภายในปี 2023 เราจะเห็นหลายระดับทำงานพร้อมกัน ดูเหมือนว่าแนวคิดเกี่ยวกับห่วงโซ่แอปพลิเคชันเฉพาะจะเป็นไปได้มาก

แต่คำถามคือ: เครือข่ายที่กำลังจะมาถึงเหล่านี้ควรสร้างความปลอดภัยตั้งแต่เริ่มต้นหรือไม่?

เราไม่ต้องการด่วนสรุปและปฏิเสธ มาดูกันว่า Web 2 มีการพัฒนาอย่างไรเพื่อให้ได้มุมมอง ในยุคแรกๆ ของอินเทอร์เน็ต เช่นเดียวกับสตาร์ทอัพ Web 3 ในปัจจุบัน ผู้ก่อตั้งต้องหาวิธีแก้ปัญหา เช่น การชำระเงิน การรับรองความถูกต้อง และการขนส่ง ไม่กี่ปีต่อมา บริษัทอย่าง Stripe, Twilio, Jumio ฯลฯ ก็ได้ปรากฏตัวขึ้นเพื่อจัดการกับความท้าทายเหล่านี้ เหตุผลส่วนหนึ่งที่ eBay ซื้อ Paypal ในช่วงต้นทศวรรษ 2000 คือเพื่อแก้ไขปัญหาการชำระเงิน

คุณเห็นรูปแบบหรือไม่? แอปพลิเคชันบนอินเทอร์เน็ตเมื่อจ้างภายนอกสิ่งที่ไม่ใช่ความสามารถหลัก

ภายในปี 2549 AWS ได้ลดต้นทุนด้านฮาร์ดแวร์ลงอย่างมาก เอกสาร Harvard Business Review ฉบับสำคัญในปี 2018 อ้างว่า AWS ได้เปลี่ยนภูมิทัศน์ของการร่วมลงทุนอย่างที่เราทราบ เนื่องจากมีผลกระทบต่อค่าใช้จ่ายในการทดลอง ทันใดนั้น คุณก็นำเสนอการสตรีมแบบไม่จำกัด (Netflix), พื้นที่เก็บข้อมูล (Dropbox) หรือโซเชียล (Facebook) โดยไม่ต้องกังวลกับการซื้อเซิร์ฟเวอร์ของคุณเอง

การดำเนินการใหม่คือการปิดกั้นเครือข่ายสิ่งที่ AWS เป็นต่อเซิร์ฟเวอร์ คุณสามารถจ้างบุคคลภายนอกด้านหนึ่งที่มีราคาแพงที่สุดของความปลอดภัยทางไซเบอร์ได้ ทรัพยากรที่ประหยัดได้โดยการทำเช่นนี้สามารถใช้เพื่อมุ่งเน้นไปที่แอปพลิเคชันที่คุณกำลังสร้างได้ดีขึ้น

กลับไปที่คำถามก่อนหน้าของเรากัน แต่ละ chain ควรสร้างความปลอดภัยของตัวเองหรือไม่? คำตอบคือลบ เพราะไม่ใช่ทุกเครือข่ายที่พยายามเป็นเครือข่ายการชำระเงินระดับโลก เช่น Ethereum, Bitcoin หรือ SWIFT การรักษาความปลอดภัยแบบสัมบูรณ์ไม่มีอยู่ในบล็อกเชนสาธารณะ บล็อกมีความน่าจะเป็น (ไม่ใช่เรื่องแปลกที่จะย้อนกลับบล็อกหนึ่งหรือสองบล็อก) ความปลอดภัยเป็นขอบเขต ในขณะที่คุณมุ่งเน้นไปที่การสร้างแอปของคุณ คุณควรมุ่งเน้นไปที่ผู้ใช้ของคุณ

การรักษาความปลอดภัยของคุณถึงจุดที่สามารถแข่งขันกับเครือข่ายลูกโซ่ที่มีผลกระทบต่อเครือข่ายขนาดใหญ่นั้นช้าและเจ็บปวด และหากคุณเป็นเครือข่ายเฉพาะแอปพลิเคชัน ผู้ใช้ของคุณจะไม่สนใจเรื่องความปลอดภัย ตราบใดที่มันเพียงพอสำหรับแอปพลิเคชันที่คุณมอบให้

ภูมิทัศน์การปักหลักมีการพัฒนาอย่างต่อเนื่อง หากการอนุมัติของ ETF กระตุ้นให้สถาบันสนใจสินทรัพย์ดิจิทัลพุ่งสูงขึ้น มันจะเป็นหนึ่งในไม่กี่ภาคส่วนที่จะเติบโตแบบทวีคูณ